BAB III

KERANGKA KONSEPTUAL

Pada bab ini dijelaskan mengenai kerangka konseptual yang berhubungan dengan restrukturisasi organisasi dalam upaya meningkatkan dan memaksimalkan kinerja perusahaan. Materi tersebut akan dijadikan sebagai landasan berpikir dalam melakukan penelitian ini sehingga mempermudah dalam hal pembahasan hasil utama pada bab selanjutnya.

3.1 Kerangka Konseptual

Sinulingga (2013) menyatakan bahwa kerangka teoritis adalah suatu model konseptual yang menunjukkan hubungan logis antara faktor/variabel yang telah diidentifikasi penting untuk menganalisis masalah penelitian. Dengan kata lain, kerangka teoritis menjelaskan pola hubungan antar semua faktor/variabel yang terkait atau dijelaskan dalam landasan teori. Pola hubunganan antar variable dalam kerangka teoritis pada umumnya ditampilkan dalam model skematik.

Kerangka teoritis yang baik akan menjelaskan secara teoritis hubungan antar variabel yang akan di teliti. Oleh karena itu, pada setiap penyusunan paradigm penelitian harus didasarkan pada kerangka teoritis.

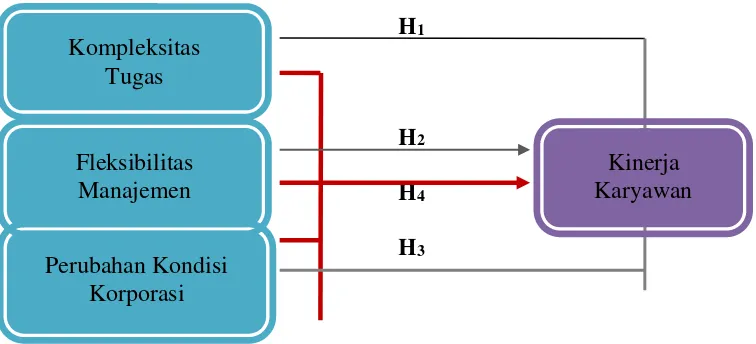

H1

H2

H4

H3

Gambar 3.1 Kerangka Konseptual

Gambar 3.1 tersebut menjelaskan bahwa kinerja karyawan dipengaruhi oleh tiga faktor restrukturisasi organisasi yaitu: kompleksitas tugas, fleksibilitas manajemen, dan perubahan kondisi korporasi.

3.2 Hipotesis Penelitian

Hipotesis dapat didefinisikan sebagai suatu pernyataan tentang hubungan logis antara dua variabel atau yang dinyatakan dalam bentuk kuantitatif sehingga dapat diuji kebenarannya (Sinulingga, 2013). Dua variabel dikatakan mempunyai hubungan jika satu variabel berubah maka variabel yang lain juga akan berubah. Berdasarkan kerangka konseptual yang telah dibangun, maka dirumuskan hipotesis penelitian sebagai berikut:

- H1 ; Kompleksitas Tugas (X1) berpengaruh positif dan signifikan terhadap Kinerja Karyawan (Y).

BAB IV

METODOLOGI PENELITIAN

Pada bab ini dipaparkan metode yang digunakan dalam penelitian. Paparan pertama berkaitan dengan jenis penelitian. Selanjutnya akan dipaparkan lokasi dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, instrument pengumpulan data, serta metode analisis data. Data tersebut akan dijadikan sebagai landasan teori dalam melakukan penelitian ini sehingga mempermudah dalam hal pembahasan hasil pada bab selanjutnya.

4.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif. Penelitian Deskriptif yaitu suatu penelitian yang bertujuan untuk menggambarkan atau mendeskripsikan secara sistematik, faktual, dan akurat tentang fakta-fakta dan sifat-sifat suatu objek atau populasi tertentu (Sinulingga, 2013). Penelitian deskriptif pada penelitian ini menggunakan data hasil survey karena data-data yang digunakan dikumpulkan dengan teknik wawancara.

4.2 Lokasi Penelitian dan Waktu Penelitian

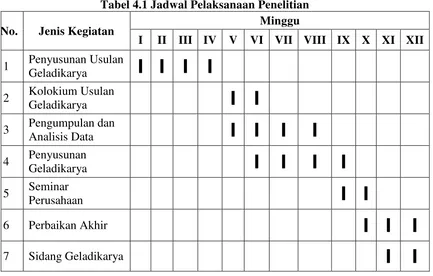

Penelitian dilaksanakan di PT. Jasa Raharja (Persero) Cabang Sumatera Utara, Jl. Gatot Subroto No. 142 Sei Sikambing Medan. Penelitian akan dilaksanakan selama 12 minggu, Agustus – Oktober 2015, dengan jadwal pelaksanaan seperti pada Tabel 4.1.

Tabel 4.1 Jadwal Pelaksanaan Penelitian

No. Jenis Kegiatan Minggu

I II III IV V VI VII VIII IX X XI XII 1 Penyusunan Usulan

Geladikarya 2 Kolokium Usulan

Geladikarya 3 Pengumpulan dan

Analisis Data 4 Penyusunan

Geladikarya 5 Seminar

Perusahaan

6 Perbaikan Akhir

7 Sidang Geladikarya

4.3 Populasi dan Sampel

Menurut Sugiyono (2012), populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

sampel apabila karakteristik yang dimiliki oleh gabungan seluruh elemen-elemen yang ditarik tersebut merepresentasikan karakteristik dari pupulasi.

Populasi dari penelitian ini adalah pegawai PT. Jasa Raharja (Persero) sebanyak 37 orang. Karena jumlah populasi terbatas, maka didalam melakukan penelitian ini digunakan sensus, dimana populasi dijadikan sebagai sampel.

4.4 Teknik Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data untuk mendapatkan informasi tentang sistem restrukturisasi organisasi yang efektif untuk meningkatkan kinerja karyawan pada PT. Jasa Raharja (Persero), yang akan diteliti yakni melalui :

1. Teknik Pengumpulan Data Primer

Teknik pengumpulan data primer adalah pengumpulan data yang dilakukan secara langsung di lokasi penelitian. Alat pengumpulan data yang digunakan adalah :

a. Pengamatan (observation) yaitu pengamatan secara langsung terhadap fasilitas, lokasi dan lingkungan kerja PT. Jasa Raharja (Persero) Cabang Sumatera Utara.

b. Wawancara (interview), dengan bertanya langsung karyawan PT. Jasa

Raharja (Persero) Cabang Sumatera Utara.

c. Metode Daftar Pertanyaan (kuesioner), yaitu daftar yang berisi daftar pertanyaan-pertanyaan untuk diisi oleh para responden.

2. Teknik Pengumpulan Data Sekunder

Data sekunder berupa data yang diperoleh dari sumber kedua dan telah melalui proses pengolahan data yang diambil dari dokumentasi data-data lampau, majalah, artikel, jurnal, dan website lain yang mendukung.

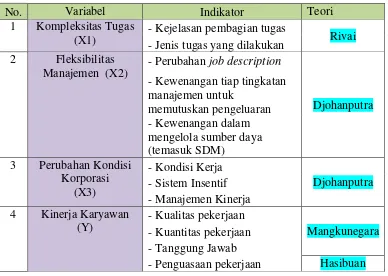

4.5 Instrumen Pengumpulan Data

Indikator – indikator pengukur persepsi karyawan terhadap setiap variabel yang ditunjukkan dalam kerangka teoritis diidentifikasi. Untuk setiap indikator dibentuk pertanyaan yang dijawab oleh responden sebagai bagian dari proses pengukuran persepsi karyawan berkenaan dengan variabel terkait.

Tabel 4.2 Instrumen Pengumpulan Data

No. Variabel Indikator Teori

1 Kompleksitas Tugas (X1)

- Kejelasan pembagian tugas

Rivai - Jenis tugas yang dilakukan

2 Fleksibilitas

4.6 Uji Validitas dan Reliabilitas 4.6.1 Uji Validitas

Validitas adalah sejauh mana alat ukur yang dikembangkan mampu mengukur suatu instrument tertentu yang akan diukur. Uji validitas untuk kuesioner yang menggunakan Skala Likert yaitu 1, 2, 3, 4, 5 . Suatu pertanyaan dikatakan valid jika nilai koefisien validitas lebih dari atau sama dengan 0,361.

Untuk mengetahui item pertanyaan mana yang tidak memiliki validitas yang memadai, maka harus dilakukan pengujian terhadap koefisien korelasi product moment. Data dikatakan valid jika rhitung > rtabel. Adapun rumus yang digunakan untuk mengukur koefisien korelasi antara faktor dan faktor total adalah rumus Korelasi Product Moment berikut ini:

Dimana :

r

xy = koefisien korelasi antara X dan Y Xi = skor variabel independen X Yi = skor variabel independen Y 4.6.2 Uji ReliabilitasReliabilitas menunjukkan sejauhmana tingkat kekonsistenan pengukuran dari suatu responden ke responden lain atau dengan kata lain sejauh mana pertanyaan dapat dipahami sehingga tidak menyebabkan beda interpretasi dalam pemahaman pertanyaan tersebut. Untuk menguji instrument dengan Skala Likert

digunakan formula umum Alpha Cron Bach, yaitu : �

= � ∑ − ∑ ∑

� = [

� −

�

] [ −

∑ ��

∝ �

]

Keterangan :

r : reliabilitas instrument (Koefisien Alpha Cronbach) k : jumlah butir pertanyaan dalam instrument

∑α�2 : jumlah varians butir – butir pertanyaan

α �2 : varians total

4.7Analisis Deskriptif

Analisis ini berisi tentang bahasan secara deskritif mengenai tanggapan yang diberikan responden pada kuesioner. Statistik deskritif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau mengambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku secara umum atau generalisasi (Sugiyono, 2012). Analisis data dilakukan dengan menggunakan software SPSS 22.

4.8Analisis Regresi Linier Berganda

Analisis ini digunakan untuk mengetahui ada atau tidaknya pengaruh yang positif

dari variabel independen (X1, X2, X3) terhadap variabel dependen (Y) dengan model

regresi (Sekaran, 2006) :

Y = a + b1X1 + b2X2 + b3X3 +e

dimana :

Y = Variabel dependen (Kinerja Karyawan)

b = Koefisien regresi yang menunjukan angka peningkatan atau penurunan variabel dependen yang didasarkan pada variabel independen.

X1, X2, X3 = Kompleksitas Tugas, Fleksibilitas Manajemen, Perubahan Kondisi Korporasi

e = Error

4.9Uji Hipotesis

Untuk pengujian hipotesis, dilakukan dengan menggunakan perhitungan SPSS berdasarkan analisis regresi korelasi dan analisis korelasi. Pengujian persamaan regresi ada dua, yaitu pengujian parsial dan pengujian simultan.

4.9.1 Pengujian Parsial

Pengujian ini dilakukan untuk menentukan signifikan atau tidak signifikan masing-masing nilai koefisien regresi (X1, X2, dan X3) secara sendiri-sendiri terhadap variable terikat (Y).

Pengujian koefisien regresi prediktor variabel independen (bebas) dapat dilakukan dengan :

a. Menentukan Ho dan Ha, dimana :

Ho : Xn = 0 (nilai koefisien regresi prediktor Xn tidak signifikan atau tidak terdapat pengaruh yang signifikan Xn terhadap Y).

Ha : Xn ≠ 0 (nilai koefisien regresi prediktor Xn signifikan atau terdapat pengaruh yang signifikan Xn terhadap Y).

b. Menentukan level of significance ().

4.9.2 Pengujian Simultan

Pengujian ini melibatkan ketiga variabel bebas (kompleksitas tugas, fleksibilitas manajemen, dan perubahan kondisi korporasi) terhadap variable terikat (kinerja karyawan) dalam menguji ada tidaknya pengaruh yang signifikan secara simultan/bersama-sama. Pengujian secara simultan menggunakan distribusi F yaitu membandingkan antara F hitung (F rasio) dengan F tabel.

Ho : X1, X2, …, Xn = 0 (nilai koefisien rekresi prediktor X1, X2, …, Xn tidak signifikan atau tidak terdapat pengaruh yang signifikan X1, X2, …, Xn secara simultan terhadap Y).

Ha : X1, X2, …, Xn ≠ 0 (nilai koefisien rekresi prediktor X1, X2, …, Xn signifikan atau terdapat pengaruh yang signifikan X1, X2, …, Xn secara simultan terhadap Y).

b. Menentukan level of significance ().

Penelitian ini menggunakan level of significance () = 5%.

c. Kriteria Pengujian.

Uji F merupakan uji satu sisi kanan sehingga distribusi pengujiannya adalah : Ho diterima jika signifikan lebih kecil dari 5%.

4.10 Uji Asumsi Klasik 4.10.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu dan residualmemiliki distribusi normal atau tidak (Ghozali, 2005). Model regresi yang baik dapat diketahui dengan menggunakan grafik histogram, yang dapat terlihat jika data memiliki distribusi normal atau mendekati normal. Cara lain, yaitu dengan melihat penyebaran data (titik) pada suatu sumbu diagonal dari grafik normal Probability Plot (P-P Plot). Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

4.10.2 Uji Multikolonieritas

dalam model regresi. Dalam pengujian ini, peneliti menggunakan analisa matrik korelasi antar variabel independen dengan nilai Tolerance dan Variance Inflation Factor (VIF). Jika nilai tolerance lebih besar dari 0,1 atau nilai VIF kurang dari 10, hal ini berarti tidak terjadi multikolonieritas dalam model regresi.

4.10.3 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah model dalam regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain (Ghozali,2005). Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak menghasilkan heterokedastisitas. Ada beberapa cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas, yaitu dengan cara uji koefisien korelasi Spearman’rho,

melihat pola titik-titik pada grafik regersi, uji Park, dan uji Glejser. Penelitian ini menggunakan Metode Uji Glejser untuk melihat apakah terjadi heteroskedastisitas. Uji Glejser dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolute residualnya. Jika nilai signifikansi antar variabel independen dengan absolut residual lebih dari 0.05 maka tidak terjadi masalah heteroskedastisitas.

Tidak terjadi heteroskedastisitas jika nilai signifikansi > 0,05

Terjadi heteroskedastisitas jika nilai signifikansi < 0,05

4.11 Hasil Koefisien Determinasi

BAB V

GAMBARAN UMUM PERUSAHAAN 5.1 Sejarah Singkat

Sejarah berdirinya Jasa Raharja tidak terlepas dari adanya peristiwa nasionalisasi Perusahaan-Perusahaan Milik Belanda oleh Pemerintah RI. Sesuai dengan Peraturan Pemerintah (PP) No. 3 Tahun 1960, jo Pengumuman Menteri Urusan Pendapatan, Pembiayaan dan Pengawasan RI No.12631/BUM II tanggal 9 Februari 1960, terdapat 8 (delapan) perusahaan asuransi yang ditetapkan sebagai Perusahaan Asuransi Kerugian Negara (PAKN) dan sekaligus diadakan pengelompokan dan penggunaan nama perusahaan sebagai berikut :

1. Fa. Blom & Van Der Aa, Fa. Bekouw & Mijnssen, Fa. Sluiiters & co, setelah dinasionalisasi digabungkan menjadi satu bernama PAKN Ika Bhakti.

2. NV. Assurantie Maatschappij Djakarta, NV. Assurantie Kantoor Langeveldt-Schroder, setelah dinasionalisasi digabungkan menjadi satu, dengan nama PAKN Ika Dharma.

3. NV. Assurantie Kantoor CWJ Schlencker, NV. Kantor Asuransi "Kali Besar", setelah dinasionalisasi digabungkan menjadi satu, dengan nama PAKN Ika Mulya.

4. PT. Maskapai Asuransi Arah Baru setelah dinasionalisasi diberi nama PAKN Ika Sakti.

perusahaan tersebut di atas digabung dalam satu Perusahaan Asuransi Kerugian Negara (PAKN) "Ika Karya." Selaniutnya PAKN Ika Karya berubah nama menjadi Perusahaan Negara Asuransi Kerugian (PNAK) Eka Karya.

Berdasarkan PP No.8 tahun 1965 dengan melebur seluruh kekayaan, pegawai dan segala hutang piutang PNAK Eka Karya, mulai 1 Januari 1965 dibentuk Badan Hukum baru dengan nama 'Perusahaan Negara Asuransi Kerugian Jasa Raharja" dengan tugas khusus mengelola pelaksanaan Undang-Undang (UU) No. 33 dan Undang-Undang (UU) No. 34 tahun 1964. Penunjukkan PNAK Jasa Raharja sebagai pengelola kedua Undang-Undang tersebut ditetapkan berdasarkan Surat Keputusan Menteri Urusan Pendapatan, Pembiayaan dan Pengawasan RI No. BAPN 1-3-3 tanggal 30 Maret 1965.

Pada tahun 1970, PNAK Jasa Raharja diubah statusnya menjadi Perusahaan Umum (Perum) Jasa Raharja. Perubahan status ini dituangkan dalam Surat Keputusan Menteri Keuangan Republik Indonesia No. Kep.750/KMK/IV/II/1970 tanggal 18 November 1970, yang merupakan tindak lanjut dikeluarkannya UU. No.9 Tahun 1969 tentang Bentuk- Bentuk Badan Usaha Negara.

Kemudian dalam perkembangan selanjutnya, mengingat usaha yang ditangani oleh Perum Jasa Raharja semakin bertambah luas, maka pada tahun 1980 berdasarkan PP No.39 tahun 1980 tanggal 6 November 1980, status Jasa Raharja diubah lagi menjadi Perusahaan Perseroan (Persero) dengan nama PT (Persero) Asuransi Kerugian Jasa Raharja, yang kemudian pendiriannya dikukuhkan dengan Akte Notaris Imas Fatimah, SH No. 49 tahun 1981 tanggal 28 Februari 1981, yang telah beberapa kali diubah dan ditambah terakhir dengan Akte Notaris Imas Fatimah, SH No.59 tanggal 19 Maret 1998 berikut perbaikannya dengan Akta No.63 tanggal 17 Juni 1998 dibuat dihadapan notaris yang sama.

5.2Visi / Misi, Budaya, Kebijakan Mutu, dan Nilai Nilai Luhur Perusahaan 5.2.1 Visi

Menjadi perusahaan terkemuka di bidang Asuransi dengan mengutamakan penyelenggaraan program Asuransi Sosial dan Asuransi Wajib sejalan dengan kebutuhan masyarakat.

5.2.2 Misi

Misi PT. Jasa Raharja (Persero) disebut juga dengan Catur Bakti Ekakarsa Jasa Raharja, yang terdiri dari :

1. Bakti kepada Masyarakat, mengutamakan perlindungan dasar dan pelayanan prima sejalan dengan kebutuhan masyarakat.

2. Bakti kepada Negara, dengan mewujudkan kinerja terbaik sebagai penyelenggara Program Asuransi Sosial dan Asuransi Wajib, serta Badan Usaha Milik Negara.

3. Bakti kepada Perusahaan, dengan mewujudkan keseimbangan kepentingan agar produktivitas dapat tercapai secara optimal demi kesinambungan Perusahaan.

4. Bakti kepada Lingkungan, memberdayakan potensi sumber daya bagi keseimbangan dan kelestarian lingkungan.

5.2.3 Budaya Perusahaan

Nilai -nilai Budaya Perusahaan yang dianut dan ditumbuhkembangkan oleh seluruh Insan Jasa Raharja dan diwujudkan dalam praktek bisnisnya sehari-hari adalah sebagai berikut :

1. Tanggap, yaitu, peka, proaktif dalam membantu masyarakat yang

2. Tangkas, yaitu mampu melaksanakan tugas, mempunyai semangat kerja dan integritas yang tinggi, loyal dan profesional.

3. Tangguh, yaitu sopan, berkepribadian, berilmu dan beriman serta selalu

mengutamakan kepentingan masyarakat banyak. 5.2.4 Kebijakan Mutu

Menerapkan sistem kerja terpadu dengan manjadikan mutu terbaik sebagai budaya kerja untuk mendukung kegiatan perusahaan yang efisien dan produktif.

5.2.5 Nilai-Nilai Luhur

Nilai – nilai luhur yang berkembang dalam PT. Jasa Raharja (Persero) yaitu:

1. Takwa / Akhlak Mulia 2. Kejujuran

3. Disiplin 4. Teladan 5. Profesional

6. Mengutamakan kepuasan pelanggan, dan 7. Kerjasama

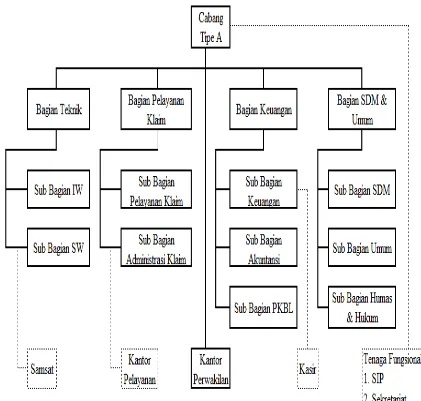

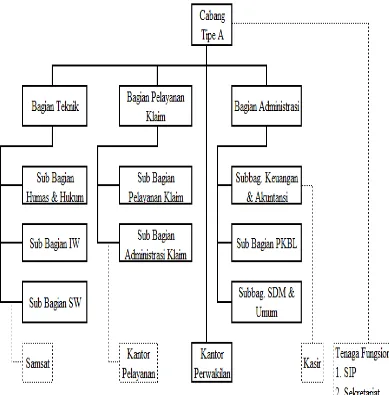

5.3 Struktur Organisasi

aktivitas-aktivitas atau kegiatan-kegiatan perusahaan akan berjalan dengan sistematis dan terorganisasi. Struktur organisasi juga merupakan salah satu cara memperjelas tentang pembagian tugas dan wewenang setiap unsur organisasi sehingga tujuan perusahaan dapat tercapai dengan baik.

Gambar 5.1 Struktur Organisasi PT. Jasa Raharja (Persero) Cabang Sumatera Utara Sebelum Restrukturisasi

Gambar 5.1 Struktur Organisasi PT. Jasa Raharja (Persero) Cabang Sumatera Utara Setelah Restrukturisasi

BAB VI

ANALISIS DAN PEMBAHASAN

Pada bab ini akan dibahas hasil analisis dari pengolahan data yang dikumpulkan melalui kuesioner kepada 37 (tiga puluh tujuh) responden, dimana 30 (tiga puluh) orang dipilih secara simple random sampling sebagai responden awal. Dari kuesioner tersebut dilakukan uji validitas dan uji realiabilitas. Setelah melakukan dan memaparkan hasil uji pada kuesioner, maka bab ini kemudian akan membahas dan memaparkan hasil pengumpulan dan pengolahan data secara keseluruhan

6.1 Hasil Uji Validitas dan Reliabilitas

Pada bagian ini akan dipaparkan hasil uji validitas dan reliabilitas dari 30 (tiga puluh) orang responden awal pegawai PT. Jasa Raharja (Persero), yang akan digunakan untuk penelitian lebih lanjut.

6.1.1 Hasil Uji Validitas

Pengujian validitas dan reliabilitas instrumen penelitian dilakukan dengan membagikan kuesioner kepada 30 responden awal yang akan dimintai keterangannya tentang data yang akan dianalisis sebagai hasil penelitian ini. Pengambilan sampel sebagai responden awal untuk menguji validitas dan reliabilitas instrumen penelitian ini dilakukan secara acak (simple random sampling).

Pengujian validitas menggunakan uji dua sisi dengan taraf signifikansi 0.05, dengan kriteria :

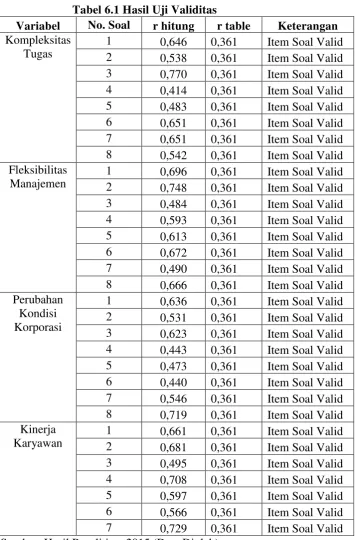

Nilai r tabel menggunakan signifikansi 0.05 dengan uji 2 sisi dan jumlah data (n) = 30 adalah 0.361. Hasil uji validitas item pertanyaan terhadap 30 kuesioner yang telah dibagikan secara acak kepada responden dapat dilihat pada Tabel 6.1

Tabel 6.1 Hasil Uji Validitas

Berdasarkan Tabel 6.1 di atas dapat diketahui hasil uji validitas item pertanyaan terhadap 30 kuesioner yang telah dibagikan kepada responden awal. Seluruh variabel adalah valid karena mempunyai nilai r hitung > r tabel atau dengan kata lain semua variabel berkorelasi signifikan dengan skor total sehingga dapat digunakan untuk analisis selanjutnya.

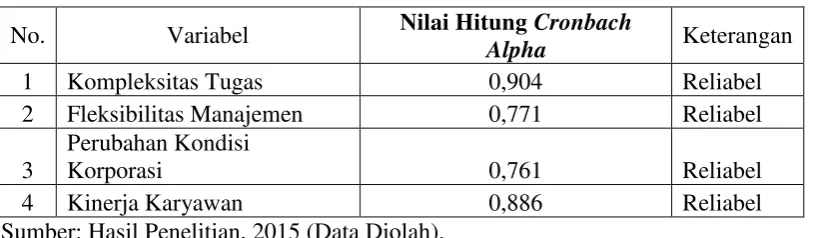

6.1.2 Hasil Uji Reliabilitas

Uji Reliabilitas digunakan untuk menguji apakah hasil kuesioner dapat dipercaya atau tidak. Maksudnya apabila dalam beberapa pelaksanaan pengukuran terhadap kelompok yang sama maka diperoleh hasil yang relatif sama. Perhitungan reliabilitas pada penelitian ini menggunakan analisis yang dikembangka oleh Alpha Cronbach. Dimana pada uji ini, kuesioner dikatakan reliabel jika alpha hitung lebih besar dari 0,60 dimana kriteria sebagai berikut :

α ≥ 0,60 artinya instrumen reliabel

α < 0,60 artinya instrumen tidak reliabel

Hasil uji Reliabilitas yang dibagikan kepada 30 responden awal, dapat dilihat pada Tabel 6.2.

Tabel 6.2 Hasil Uji Reliabilitas

No. Variabel Nilai Hitung Cronbach

Alpha Keterangan

1 Kompleksitas Tugas 0,904 Reliabel

2 Fleksibilitas Manajemen 0,771 Reliabel

3

Perubahan Kondisi

Korporasi 0,761 Reliabel

4 Kinerja Karyawan 0,886 Reliabel

Sumber: Hasil Penelitian, 2015 (Data Diolah).

yang cukup besar yaitu > 0,60 sehingga dapat dikatakan semua konsep pengukur masing-masing variabel dari kuesioner adalah reliabel yang berarti bahwa kuesioner yang digunakan dalam penelitian ini merupakan kuesioner yang handal. 6.2 Karakteristik Responden

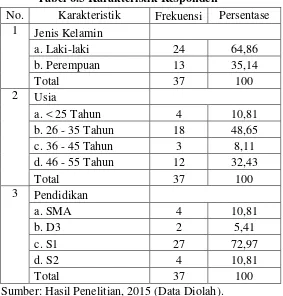

Responden dalam penelitian ini adalah pegawai PT. Jasa Raharja (Persero) Cabang Sumatera Utara sebanyak 37 (tiga puluh tujuh) orang. Karakteristik responden penelitian dapat dilihat pada Tabel 6.3.

Tabel 6.3 Karakteristik Responden

No. Karakteristik Frekuensi Persentase

1 Jenis Kelamin

Sumber: Hasil Penelitian, 2015 (Data Diolah).

6.3 Analisis Deskripsi Variabel

Penelitian ini menggunakan tiga variabel bebas (independen) yaitu kompleksitas tugas (X1), fleksibilitas manajemen (X2), dan perubahan kondisi korporasi (X3) serta satu variabel terikat (dependen) yaitu kinerja karyawan. Oleh karena itu, pada bagian ini akan dijabarkan penjelasan responden atas masing-masing kuesioner yang selanjutnya akan digunakan untuk kemudian dapat dilakukan pengujian hipotesis.

6.3.1 Analisis Deskripsi Variabel Kompleksitas Tugas

Variabel kompleksitas tugas menggunakan 8 (delapan) indikator pertanyaan. Tanggapan responden mengenai kompleksitas tugas seperti tercantum dalam Tabel 6.4.

Tabel 6.4 Distribusi Jawaban Kuesioner Variabel Kompleksitas Tugas No. Pertanyaan Sangat Tidak

Setuju

Tidak

Setuju Netral Setuju

Sangat Setuju

1 Menurut Saya, pembagian tugas

menjadi lebih jelas. 6 11 10 9 1

2 Saya merasa tugas yang diberikan

menjadi lebih mudah 1 19 12 4 1

3

Job description yang diberikan sesuai dengan tugas yang dilaksanakan

2 12 11 12 0

4 Saya mengetahui dengan jelas

tugas yang Saya kerjakan 5 14 12 5 1

5

Saya mengetahui dengan jelas bahwa tugas telah Saya selesaikan dengan baik

7 Menurut Saya, tugas yang

diberikan telah sesuai 3 7 11 15 1

6.3.2 Analisis Deskripsi Variabel Fleksibilitas Manajemen

Variabel fleksibilitas manajemen menggunakan 8 (delapan) indikator pertanyaan. Tanggapan responden mengenai fleksibilitas manajemen seperti tercantum dalam Tabel 6.5

Tabel 6.5 Distribusi Jawaban Kuesioner Variabel Fleksibilitas Manajemen

No. Pertanyaan

Sangat Tidak Setuju

Tidak

Setuju Netral Setuju

Sangat

3 Kewenangan yang diberikan

sesuai dengan job description - 5 5 6 21

4 Menurut Saya, pembagian

kewenangan menjadi lebih jelas - 6 10 21 - 5

Perubahan job description telah sesuai dengan tugas yang dilaksanakan

- 6 18 7 6

6 Penempatan SDM telah sesuai

dengan jurusan akademik - 4 3 19 11

7 Penerimaan SDM telah sesuai

dengan jurusan akademik - 6 1 22 8

Sumber: Hasil Penelitian, 2015 (Data Diolah).

6.3.3 Analisis Deskripsi Variabel Perubahan Kondisi Korporasi

Variabel perubahan kondisi korporasi menggunakan 8 (delapan) indikator pertanyaan. Tanggapan responden mengenai perubahan kondisi korporasi seperti tercantum dalam Tabel 6.6

Tabel 6.6 Distribusi Jawaban Kuesioner Variabel Perubahan Kondisi Korporasi

Setuju Netral Setuju

Sangat

3 Sistem insentif yang diberikan

telah sesuai 0 7 7 23 0

4 Kondisi kerjanya menjadi lebih

nyaman 0 9 18 8 2

6 Manajemen kinerja lebih

kompleks setelah restrukturisasi 0 2 4 26 5 7

Sistem Insentif yang diberikan telah sesuai dengan tugas yang dikerjakan.

Sumber: Hasil Penelitian, 2015 (Data Diolah).

6.4 Hasil Regressi Linear Berganda

Pengujian hipotesis menyatakan bahwa ada pengaruh kompleksitas tugas, fleksibilitas manajemen dan perubahan kondisi korporasi secara simultan dan secara parsial terhadap kinerja karyawan pada PT. Jasa Raharja (Persero) Cabang Sumatera Utara.

Tabel 6.7 Hasil Uji Koefisien Regresi Coefficientsa

a. Dependent Variable: Kinerja Karyawan

Sumber: Hasil Penelitian, 2015 (Data Diolah).

Secara matematis hasil dari analisis regresi linear berganda tersebut dapat ditulis sebagai berikut:

Y = 0,440 - 0,069 X1 + 0.484 X2 + 0,471 X3

Tabel 6.7 menunjukkan pengaruh masing-masing variabel independen (X1, X2, dan X3) terhadap variabel dependen (Y). Adapun masing-masing nilai koefisien regresi tersebut mempunyai arti sebagai berikut:

a. Konstanta (a) = 0,440 b. b1 = - 0,069

kinerja karyawan akan mengalami penurunan sebesar 0, 069, dengan menganggap bahwa variabel-variabel lain konstan / tetap.

c. b2 = 0,484

Artinya apabila fleksibilitas manajemen (X2) yang diberikan PT Jasa Raharja (Persero) Cabang Sumatera Utara kepada karyawan semakin baik, maka kinerja karyawan akan mengalami peningkatan 0.484, dengan menganggap bahwa variabel-variabel lain konstan / tetap.

d. b3 = 0,471

Artinya apabila perubahan kondisi korporasi (X3) yang diberikan PT Jasa Raharja (Persero) Cabang Sumatera Utara kepada karyawan semakin baik, maka kinerja kerja karyawan akan mengalami peningkatan sebesar 0.471, dengan menganggap bahwa variabel-variabel lain konstan / tetap.

6.5 Hasil Uji Hipotesis

6.5.1 Hasil Uji Serempak (Uji F)

Tabel 6.8 Uji F ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 9,643 3 3,214 53,725 ,000b

Residual 1,974 33 ,060

Total 11,617 36

a. Dependent Variable: Kinerja Karyawan

b. Predictors: (Constant), Kompleksitas Tugas, Fleksibilitas Management, Perubahan Kondisi

Korporasi

Sumber: Hasil Penelitian, 2015 (Data Diolah).

Berdasarkan Tabel 6.8 diperoleh bahwa nilai sig. α (.000b) lebih kecil dari alpha 5% (0,05). Hal ini mengindikasikan bahwa hasil penelitian menolak H0 dan menerima H1. Dengan demikian secara serempak kompleksitas tugas, fleksibilitas manajemen, dan perubahan kondisi korporasi berpengaruh positif dan signifikan terhadap kinerja karyawan pada PT Jasa Raharja (Persero) Cabang Sumatera Utara.

6.5.2 Hasil Uji Parsial (Uji t)

T-test ini bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independent secara individual (parsial) terhadap variabel dependent. Hasil uji ini dapat dilihat pada Tabel 6.9.

Kriteria pengujian adalah sebagai berikut:

1. H0 : X1 = 0, artinya variabel kompleksitas tugas tidak berpengaruh terhadap variabel kinerja karyawan.

H0 : X1 ≠ 0, artinya variabel kompleksitas tugas berpengaruh terhadap variabel kinerja karyawan.

H0 : X2 ≠ 0, artinya variabel fleksibilitas manajemen berpengaruh terhadap variabel kinerja karyawan.

3. H0 : X3 = 0, artinya variabel perubahan kondisi korporasi tidak

berpengaruh terhadap variabel kinerja karyawan.

H0 : X3 ≠ 0, artinya variabel perubahan kondisi korporasi berpengaruh terhadap variabel kinerja karyawan.

Kriteria pengambilan keputusan:

H0 diterima bila nilai signifikansi > 0,05 H0 ditolak bila nilai signifikansi < 0,05 Hasil dari Uji t terlihat pada Tabel 6.9 berikut ini :

Tabel 6.9 Uji t

a. Dependent Variable: Kinerja Karyawan

Sumber: Hasil Penelitian, 2015 (Data Diolah).

Dari Tabel 6.9 di atas didapat hasil sebagai berikut :

2. Nilai signifikansi (0,000) < (0,05), maka Ho ditolak, artinya fleksibilitas manajemen berpengaruh positif dan signifikan terhadap kinerja karyawan. 3. Nilai signifikansi (0,001) < (0,05), maka Ho ditolak, artinya perubahan

kondisi korporasi berpengaruh positif dan signifikan terhadap kinerja karyawan.

6.6. Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis dari penelitian ini, terlebih dahulu dilakukan pengujian asumsi klasik untuk mengetahui ada tidaknya normalitas residual, multikolinieritas, dan heteroskedastisitas pada model regresi. Model regresi linier dapat disebut sebagai model yang baik jika model tersebut memenuhi beberapa asumsi klasik yaitu data residual y = terdistribusi normal, tidak adanya multikolinieritas, dan heteroskedastisitas. Harus terpenuhinya asumsi klasik agar dapat diperoleh model regresi dengan estimasi yang tidak bias dan pengujian dapat dipercaya. Terlebih dahulu akan dilakukan pengujian asumsi klasik dan pengujian hipotesis pertama untuk variabel kompleksitas tugas.

a. Uji Normalitas

data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Santoso, 2000).

Gambar 6.1 Uji Normalitas

Dari Gambar 6.1 dapat disimpulkan bahwa data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi ini memenuhi asumsi normalitas. Dapat disimpulkan bahwa model regresi layak untuk digunakan.

b. Uji Multikolinieritas

Salah satu cara untuk mendeteksi multikolinearitas adalah dengan melihat toleransi variabel dan Variance Inflation Factor (VIF). Jika 1 < VIF < 10, maka dinyatakan tidak terjadi multikolinearitas. Variabel yang menyebabkan multikolinearitas dapat dilihat juga dari nilai tolerance yang < 0,1 dapat dilihat pada Tabel 6.11 berikut ini.

Tabel 6.10 Uji Multikolinearitas

a. Dependent Variable: Kinerja Karyawan

Sumber: Hasil Penelitian, 2015 (Data Diolah).

Berdasarkan Tabel 6.11 diperoleh hasil uji multikolinearitas sebagai berikut:

1. Nilai VIF kompleksitas tugas 1 < 1,207 < 10, artinya tidak terjadi multikolinearitas pada variabel kompleksitas tugas.

2. Nilai VIF fleksibilitas manajemen 1 < 1.691 < 10, artinya tidak terjadi

multikolinearitas pada variabel fleksibilitas manajemen.

3. Nilai VIF perubahan kondisi korporasi 1 < 1,700 < 10, artinya tidak terjadi

Dari output data tersebut dapat diketahui hasil perhitungan nilai tolerance

menunjukkan variabel bebas memiliki nilai tolerance > 0,1 yang berarti tidak ada multikolineritas antar variabel bebas. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama, tidak ada variabel bebas yang memiliki nilai VIF lebih besar dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolineritas antar variabel bebas.

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah varian residual yang tidak sama pada semua pengamatan di dalam model regresi. Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Regresi yang baik seharusnya tidak terjadi heteroskedastisitas.

Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas,

yaitu dengan cara uji koefisien korelasi Spearman’rho, melihat pola titik-titik pada

grafik regersi, uji Park, dan uji Glejser. Penelitian ini menggunakan Metode Uji Glejser untuk melihat apakah terjadi heteroskedastisitas. Uji Glejser dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolute residualnya. Jika nilai signifikansi antar variabel independen dengan absolut residual lebih dari 0.05 maka tidak terjadi masalah heteroskedastisitas.

Tabel 6.11 Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .140 .326 .429 .670

Kompleksitas Tugas .024 .074 .053 .326 .747

Fleksibilitas

Management -.144 .074 -.417 -1.959 .059

Perubahan Kondisi

Korporasi .148 .087 .365 1.709 .097

a. Dependent Variable: ABS_RES

Berdasarkan Tabel 6.12 diperoleh hasil uji heteroskedastisitas sebagai berikut:

1. Nilai signifikansi kompleksitas tugas (0,747) > (0,05), artinya tidak terjadi

heteroskedastisitas pada variabel kompleksitas tugas.

2. Nilai signifikansi fleksibilitas manajemen (0,059) > (0,05), artinya tidak

terjadi heteroskedastisitas pada variabel fleksibilitas manajemen.

3. Nilai signifikansi perubahan kondisi korporasi (0,097) > (0,05), artinya tidak terjadi heteroskedastisitas pada variabel perubahan kondisi korporasi.

6.7 Hasil Koefisien Determinasi

Analisis determinasi dalam regresi linear berganda digunakan untuk mengetahui persentase sumbangan pengaruh variabel independen (X1, X2, ….Xn) secara serentak terhadap variabel dependen (Y). Koefisien ini menunjukan seberapa besar persentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen. Nilai R2 sama dengan 0 berarti tidak ada pengaruh variabel independen terhadap variabel dependen. Sebaliknya Nilai R2 sama dengan 1, maka pengaruh variabel independen terhadap variabel dependen adalah sempurna. (Priyatno, 2010). Nilai koefisien determinasi (R²) dipergunakan untuk mengetahui pengaruh kompleksitas tugas, fleksibilitas manajemen dan perubahan kondisi korporasi berpengaruh terhadap kinerja karyawan pada PT Jasa Raharja (Persero) Cabang Sumatera Utara. Hasilnya dapat dilihat pada Tabel 6.13

a. Predictors: (Constant), Kompleksitas Tugas, Fleksibilitas

Management, Perubahan Kondisi Korporasi

b. Dependent Variable: Kinerja Karyawan

Sumber: Hasil Penelitian, 2015 (Data Diolah).

Utara, sedangkan 17% merupakan variabel lain yang tidak diteliti dalam penelitian ini.

Nilai koefisien korelasi (R) sebesar 0,911 menunjukkan bahwa terjadi hubungan yang sangat erat variabel kompleksitas tugas, fleksibilitas manajemen, dan perubahan kondisi korporasi terhadap kinerja karyawan PT. Jasa Raharja (Persero) Cabang Sumatera Utara.

Standart Error of the Estimate sebesar 0,24460 yang menunjukkan bahwa kesalahan dapat terjadi dalam memprediksi kinerja karyawan sebesar 0,24460.

6.8Pembahasan Hipotesis

6.8.1 Pengaruh Kompleksitas Tugas Terhadap Kinerja Karyawan

Berdasarkan hasil penelitian diperoleh nilai koefisien determinasi sebesar 0,830. Hal ini menunjukkan bahwa 83 % variabel kompleksitas tugas, fleksibilitas manajemen, dan perubahan kondisi korporasi menjelaskan pengaruhnya terhadap variabel kinerja karyawan pada PT Jasa Raharja (Persero) Cabang Sumatera Utara, sedangkan 17% merupakan variabel lain yang tidak diteliti dalam penelitian ini.

Berdasarkan hasil uji parsial dapat diketahui bahwa variabel kompleksitas tugas berpengaruh negatif dan tidak signifikan terhadap kinerja karyawan. Hal ini

dapat diketahui dari hasil nilai signifikan 0,551 yang lebih besar dari α = 5%. Hal

ini dapat diartikan, jika kompleksitas tugas meningkat dalam arti bahwa menurut

responden, responden sering melaksanakan tugas tidak sesuai dengan job description

yang diberikan. Responden sering kebingungan karena beragamnya tugas yang akan

Salah satu faktor yang berpengaruh terhadap kinerja karyawan adalah kompleksitas tugas. Kompleksitas dalam penelitian ini didefinisikan sebagai tugas yang kompleks, terdiri atas bagian - bagian yang banyak, berbeda - beda dan saling terkait satu sama lain. Dalam pelaksanaan tugasnya yang kompleks, karyawan memerlukan keahlian, kemampuan, dan tingkat kesabaran yang tinggi untuk mencapai hasil kerja yang maksimal sehingga nantinya akan memperoleh kinerja yang baik.

Hasil penelitian ini juga sejalan dengan teori dari Restuningdiah (2000) menyatakan bahwa peningkatan kompleksitas dalam suatu tugas atau sistem, akan

menurunkan tingkat keberhasilan tugas itu jika tidak diiringi keahlian, kemampuan, dan tingkat kesabaran yang tinggi. Tugas yang tingkat kompleksitasnya tinggi memerlukan inovasi dan pertimbangan yang relatif banyak, sedangkan tugas yang

tingkat kompleksitasya rendah memerlukan tingkat inovasi dan pertimbangan yang

relatif sedikit.

Hasil penelitian ini sesuai dengan penelitian Arya Pradipta (2012) pada Kantor

Akuntan Publik di Jakarta yang menunjukkan bahwa kompleksitas tugas

mempengaruhi kinerja auditor.

6.8.2 Pengaruh Fleksibilitas Manajemen Terhadap Kinerja Karyawan Berdasarkan hasil uji parsial dapat diketahui bahwa variabel fleksibilitas manajemen berpengaruh positif dan signifikan terhadap kinerja karyawan. Hal ini dapat diketahui dari hasil nilai signifikan untuk variabel fleksibilitas manajemen sebesar 0,000 yang lebih kecil dari α = 5%.

Restrukturisasi ini biasanya berkaitan dengan perubahan job description, kewenangan tiap tingkatan manajemen untuk memutuskan pengeluaran, kewenangan dalam mengelola sumber daya (termasuk SDM), dan bentuk organisasi (Djohanputra, 2004).

Dalam hubungannya dengan manajemen prinsip-prinsip bersifat fleksibel dalam arti bahwa perlu di pertimbangkan sesuai dengan kondisi-kondisi khusus dan situasi-sitauasi yang berubah.

Hasil penelitian ini sesuai dengan penelitian Gabriel yang menunjukkan bahwa

fleksibilitas manajemen mempengaruhi kinerja karyawan.

6.8.3 Pengaruh Perubahan Kondisi Korporasi Terhadap Kinerja Karyawan

Berdasarkan hasil uji parsial dapat diketahui bahwa variabel perubahan kondisi korporasi berpengaruh positif dan signifikan terhadap kinerja karyawan. Hal ini dapat diketahui dari hasil nilai signifikan variabel perubahan kondisi korporasi sebesar 0,00 1 yang lebih kecil dari α = 5%.

BAB VII

KESIMPULAN DAN SARAN

7.1 Kesimpulan

Dari hasil analisis yang telah dibahas sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Faktor-faktor yang mempengaruhi kinerja karyawan PT. Jasa Raharja (Persero) Cabang Sumatera Utara diantaranya adalah :

a. Kompleksitas tugas,

b. Fleksibilitas Manajemen, dan c. Perubahan Kondisi Korporasi.

2. Dari hasil analisis data dan pengujian hipotesis, diperoleh data bahwa:

a. Nilai t hitung dari variabel kompleksitas tugas adalah -603 dengan nilai

signifikan 0,551. Artinya variabel kompleksitas tugas berpengaruh secara

negatif dan tidak signifikan terhadap variabel kinerja karyawan.

Kompleksitas tugas akan memberikan tantangan kepada karyawan untuk

terus memiliki keterampilan dan keahlian yang baik.

b. Nilai t hitung dari variabel fleksibilitas manajemen adalah 4,243 dengan nilai signifikan 0,000. Artinya variabel fleksibilitas manajemen berpengaruh

bekerja sama dengan orang lain yang juga mempunyai sifat, watak dan kondisi yang berbeda juga kemampuan yang dimiliki oleh bawahannya.

c. Nilai t hitung dari variabel perubahan kondisi korporasi adalah 3,507

dengan nilai signifikan 0,001. Artinya variabel perubahan kondisi korporasi

berpengaruh secara positif dan signifikan terhadap variabel kinerja

karyawan. . Jika perubahan organisasi bejalan secara efektif, maka hal ini

akan mendorong pegawai pada tingkat kinerja yang maksimal. Perubahan

organisasi menuntut para karyawan untuk menambah keterampilan dan

pengetahuan yang baru seiring dengan perubahan yang dilakukan.

7.2Saran

Dari kesimpulan yang telah diuraikan, maka peneliti memberikan saran dan masukan sebagai berikut:

1. Sehubungan variabel kompleksitas tugas memiliki pengaruh yang negatif terhadap kinerja karyawan. Tugas – tugas yang kompleks membutuhkan lebih banyak sumber daya pribadi misalnya usaha, ketekunan, keterampilan dan keahlian, diharapkan Perusahaan dapat memberikan pendidikan dan pelatihan yang sesuai dengan job description pegawai serta penambahan jumlah karyawan yang dapat membantu pada unit tertentu.

2. Perusahaan tetap konsisten dengan perubahan organisasi yang telah

menanamkan nilai atau sikap pembelajaran dan pemberdayaan bagi segenap pegawai PT. Jasa Raharja (Persero) Cabang Sumatera Utara berkaitan dengan dorongan untuk meningkatkan pengetahuan sejalan dengan perkembangan ilmu pengetahuan, tehnologi, ekonomi, dan sosial.