TINJAUAN SISTEM AKUNTANSI PENJUALAN

MENGGUNAKAN SOFTWARE ACCURATE PADA

PT. INDOMULTI MAS PERKASA

TUGAS AKHIR

Oleh:

TIKA ISYANA

NRP : 11900002

PROGRAM STUDI DIPLOMA III AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI KESATUAN

BOGOR

TINJAUAN SISTEM AKUNTANSI PENJUALAN

MENGGUNAKAN SOFTWARE ACCURATE PADA

PT. INDOMULTI MAS PERKASA

TUGAS AKHIR

Sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Program Studi Akuntansi

Sekolah Tinggi Ilmu Ekonomi Kesatuan Oleh:

TIKA ISYANA

NRP : 11900002

PROGRAM STUDI DIPLOMA III AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI KESATUAN

BOGOR

TINJAUAN SISTEM AKUNTANSI PENJUALAN

MENGGUNAKAN SOFTWARE ACCURATE PADA

PT. INDOMULTI MAS PERKASA

Tugas Akhir

Telah diujikan dan disetujui sidang Ahli Madya Sekolah Tinggi Ilmu Ekonomi Kesatuan pada,

Hari : Selasa

Tanggal : 26 Agustus 2014

Mengetahui,

Ketua STIE Kesatuan Ketua Program Studi Akuntansi STIE Kesatuan

TINJAUAN SISTEM AKUNTANSI PENJUALAN

MENGGUNAKAN SOFTWARE ACCURATE PADA

PT. INDOMULTI MAS PERKASA

TUGAS AKHIR

Telah disetujui oleh pembimbing

Udi Pramiudi, SE., M.Ak

Telah diujikan pada sidang Ahli Madya dan Dinyatakan LULUS pada tanggal

seperti tertera dibawah ini: Bogor, 26 Agustus 2014

Penguji I Penguji II

ABSTRAK

TIKA ISYANA. NPM : 11900002. Tinjauan Sistem Akuntansi Penjualan Menggunakan Software Accurate pada PT. Indomulti Mas Perkasa. Dibawah bimbingan Udi Pramiudi.

Tujuan penelitian ini adalah untuk mengetahui sistem akuntansi penjualan menggunakan software accurate pada PT. Indomulti Mas Perkasa sebagai bahan penyusunan tugas akhir pada program Diploma III Akuntansi di Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor.

Dari hasil penijauan yang dilakukan oleh penulis dapat disimpulkan bahwa sistem akuntansi penjualan menggunakan software accurate di PT. Indomulti Mas Perkasa sudah diterapkan dengan baik. Pencatatan aktifitas penjualan menggunakan software accurate sangat sederhana prosesnya dimulai dari membuat pesanan penjualan, pengiriman pesanan, faktur penjualan, retur penjualan, dan penerimaan pelanggan. Setelah melakukan beberapa aktifitas pencatatan penjualan dalam software accurate, software ini dapat menghasilkan beberapa laporan penjualan. Hasil laporan penjualan yang didapat adalah laporan rincian pengiriman pesanan, laporan retur penjualan, laporan rincian penjualan bersih dan laporan rincian piutang. Kelemahan pada software accurate ini terdapat didalam sistem penyimpanan databasenya tidak boleh terlalu banyak. Tapi hal tersebut dapat diatasi dengan memotong atau membuat data base yang baru.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada umumnya perusahaan didirikan untuk menghasilkan barang dan jasa dengan tujuan utama memaksimalkan laba. Pihak manajemen dituntut untuk bekerja lebih efesien demi menjaga kelangsungan hidup perusahaan untuk mendapatkan laba yang maksimal. Hampir semua proses bisnis bermula dari penjualan, oleh karena itu untuk dapat mencapai tujuan tersebut perusahaan harus mampu melakukan penjualan semaksimal mungkin secara efektif dan efesien. Penjualan merupakan penerimaan utama dalam suatu perusahaan.

Penjualan yang dapat dilakukan oleh perusahaan terdiri dari penjualan secara tunai dan penjualan secara kredit. Produktivitas penjualan tunai maupun penjualan kredit sangat berpengaruh dalam menghasilkan laba rugi perusahaan. Penjualan merupakan tindak lanjut dari pemasaran yang memiliki tujuan yaitu untuk memenuhi kebutuhan masyarakat umum.

Permasalahan yang sering terjadi dalam melakukan aktivitas penjualan akan timbul masalah seperti keluhan pelanggan, pengiriman barang yang sering tertunda, laporan yang tidak tepat waktu, isi laporan yang selalu salah, tanggung jawab yang tidak jelas, waktu kerja yang berlebihan, dan seterusnya. Hal – hal tersebut sangat dapat merugikan perusahaan dan akan menggangu aktifitas penjualan.

dan dapat dipercaya. Salah satunya informasi akuntansi penjualan yang digunakan sebagai alat untuk mengkoordinasikan informasi keuangan dari bawahan ke atasan maupun sebaliknya.

Sistem Informasi Akuntansi adalah organisasi fomulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi yang dibutuhkan oleh manajemen.

Sedangkan menurut Barry E. Cushing dalam Jogianto (2000:3) : Sistem informasi didenifikasikan sebagai kumpulan dari manusia dari sumber – sumber daya modal didalam organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan juga informasi yang didapat dari pengumpulan data transaksi.

Sistem informasi akuntansi pada perusahaan dibangun dengan tujuan utama untuk mengolah data keuangan yang berasal dari berbagai sumber yang diperlukan oleh berbagai pihak baik internal maupun eksternal. Sistem ini dibuat juga dengan tujuan untuk mengontrol atau mengendalikan aktivitas penjualan. Selain itu dengan adanya sistem informasi diharapkan terjadi peningkatan dalam hal kinerja, kualitas informasi yang disajikan, keuntungan (penurunan biaya), control ( pengendalian), efesien serta pelayanan.

menggunakan Microsof Excel. Dengan adanya sistem informasi ini membantu perusahaan untuk mendapatkan informasi yang lebih akurat.

Bedasarkan uraian tersebut diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “ Tinjauan Sistem Akuntansi Penjualan

menggunakan Software Accurate Pada PT. Indomulti Mas Perkasa”.

1.2 Identifikasi Masalah

Mengingatnya luasnya ruang lingkup masalah sistem akuntansi penjualan, maka penulis membatasi indentifikasi masalah yang akan menjadi bahan analisa pada bab pembahasan sebagai berikut “Bagaimana Sistem Akuntansi Penjualan menggunakan Software Accurate pada PT. Indomulti Mas Perkasa ?”

1.3 Maksud dan Tujuan Penyusunan Tugas Akhir

Adapun maksud dan tujuan dari pelaksanan kerja pratek ini adalah untuk mengetahui sistem akuntansi penjualan menggunakan software accurate pada PT. Indomultimas Perkasa sebagai bahan penyusunan tugas akhir pada program Diploma III Akuntansi di Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor.

1.4 Waktu dan Tempat Kerja Pratek

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan suatu kombinasi dari, catatan-catatan dan prosedur yang dipergunakan oleh perusahaan untuk memenuhi kebutuhan data keuangan mereka. Karena setiap perusahaan mempunyai kebutuhan informasi yang berbeda, maka tiap perusahaan juga akan menggunakan sistem akuntansi yang berbeda. Skala usaha akan menentukan Sistem Informasi Akuntansi (SIA) seperti apa yang dibutuhkan. Semakin besar skala suatu usaha maka semakin banyak jenis dan kompleksitas proses bisnis yang terdapat di dalamnya. Sistem Informasi Akuntansi (SIA) bisa berupa kertas dan alat tulis (manual) maupun terkomputerisasi penuh (serba otomatis) atau kondisi di antara keduanya (gabungan manual dan komputerisasi).

Samiaji Sarosa (2009: 13) mendefinisikan sistem informasi akuntansi

(accounting information system) sebagai berikut:

Sistem informasi akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data sehingga menghasilkan informasi yang berguna dalam membuat keputusan.

Menurut Bodnar dan Hopwood (2010: 1) menjelaskan “Sistem Informasi Akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang mengubah data keuangan dan data lainnya kedalam informasi”.

2.1.1 Fungsi Sistem Informasi Akuntansi

Fungsi sistem informasi akuntansi menurut Romney dan Steinbart (2009: 29) yaitu :

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas – aktivitas tersebut, dan para pelaku yang terlibat dalam aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan handal.

2.1.2 Tujuan Sistem Informasi Akuntansi

Tujuan Sistem Informasi Akuntansi sebagai berikut :

b. Setiap informasi yang diperhasilkan merupakan bahan yang berharga bagi pengambilan keputusan manajemen. Sistem informasi menyediakan informasi guna menggunakan setiap keputusan yang diambil oleh pimpinan sesuai dengan pertanggung jawaban yang ditetapkan.

c. Sistem informasi diperlukan untuk mendukung kelancaran operasional perusahaan sehari-hari. Sistem informasi menyediakan informasi bagi setiap satuan tugas dalam berbagai level manajemen, sehingga mereka dapat lebih produktif.

2.2 Pengertian Sistem Akuntansi

Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan, yang akan digunakan sebagai alat komunikasi untuk keperluan manajemen, baik keperluan intern maupun keperluan ekstern perusahaan.

Adapun pengertian sistem akuntansi itu sendiri menurut beberapa ahli. Diantaranya sebagai berikut :

Menurut Mulyadi dalam bukunya Sistem Akuntansi (2010:3),

“Sistem akuntansi adalah organisasi, formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan”.

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa sistem akuntansi adalah suatu prosedur yang digunakan untuk menghasilkan informasi perusahaan yang dibutuhkan manajemen.

2.3 Sistem Akuntansi Penjualan Menggunakan Software Accurate

2.3.1 Pengertian Sistem

Pengertian sistem secara umum adalah sekelompok elemen yang berhubungan erat satu sama lain, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Sistem ini dibuat untuk menangani sesuatu yang berulang-ulang atau secara rutin terjadi.

Ada beberapa pengertian sistem dari beberapa sumber, antara lain :

Menurut Moekijat dalam Prasojo (2011:152),

Sistem adalah setiap sesuatu terdiri dari obyek-obyek, atau unsur-unsur, atau komponen-komponen yang bertata kaitan dan bertata hubungan satu sama lain, sedemikian rupa sehingga unsur-unsur tersebut merupakan satu kesatuan pemrosesan atau pengolahan yang tertentu.

Pengertian sistem menurut James A. Hall dalam bukunya Accounting Information System (2009, 6), “Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama”.

Sedangkan menurut Mulyadi (2010:5) pengertian “ Sistem adalah suatu jaringan prosedur yang dibuat menurut pola terpadu untuk melaksanakan kegiatan pokok perusahaan”.

2.3.2 Pengertian Akuntansi

Tujuan akuntansi yaitu menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumla besar pemakai dalam pengambilan keputusan ekonomi serta menunjukan kinerja yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepadanya.

Menurut Rudianto dalam bukunya Pengantar Akuntansi (2012,4) “Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklasifikasikan, mencatat, meringkas, dan melaporkan aktivitas/transaksi perusahaan dalam bentuk informasi keuangan”.

Menurut The American Accounting Association;

Akuntansi didefinisikan sebagai suatu proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi.

Sedangkan menurut Warren Reeve Fess dalam buku accounting-pengantar akuntansi (2008, 10), “Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak – pihak berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan”.

2.3.3 Pengertian Penjualan

Aktivitas penjualan merupakan pendapatan utama perusahaan karena jika aktivitas penjualan produk maupun jasa tidak dikekola dengan baik maka secara langsung dapat merugikan perusahaan. Hal ini dapat disebabkan karena sasaran penjualan yang diharapkan tidak tercapai dan pendapatan semakin berkurang.

Ada beberapa sumber dari para ahli yang memiliki pengertian tersendiri tentang penjualan :

Menurut James M, Reeve dkk. dalam bukunya Pengantar Akuntansi (2008,280);

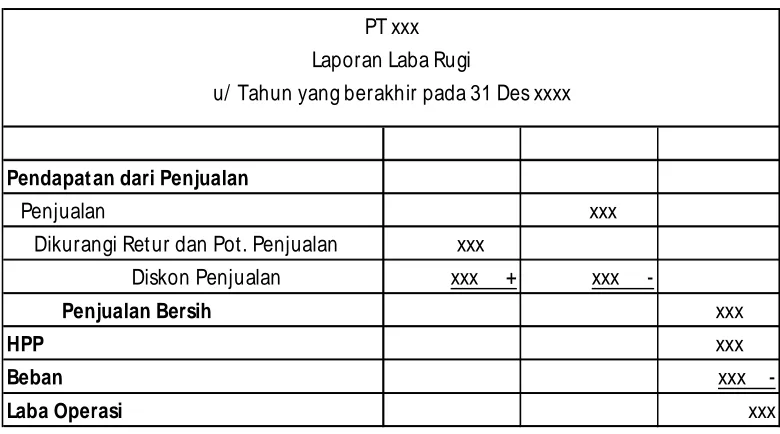

Penjualan adalah total jumlah yang dibebankan kepada pelanggan atas barang atau jasa yang terjual, baik kas maupun kredit. Baik retur dan potongan penjualan, maupun diskon penjualan dikurangkan untuk menghasilkan penjualan bersih”.

Menurut Soemarso .S.R, (2009:160), “Penjualan adalah jumlah yang dibebankan kepada pembeli untuk barang dagangan yang diserahkan merupakan pendapatan perusahaan yang bersangkutan”.

Sedangkan menurut Mulyadi (2010:202);

Penjualan merupakan kegiatan yang dilakukan oleh penjual dalam menjual barang atau jasa dengan harapan akan memperoleh laba dari adanya transaksi-transaksi tersebut dan penjualan dapat diartikan sebagai pengalihan atau pemindahan hak kepemilikan atas barang atau jasa dari pihak penjual ke pembeli”.

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa penjualan adalah persetujuan kedua belah pihak antara penjual dan pembeli, dimana penjual menawarkan suatu produk dengan harapan pembeli dapat menyerahkan sejumlah uang sebagai alat tukar untuk mendapatkan produk tersebut sebesar dengan harga jual yang telah disepakati.

Tabel 2.3.3

Penyajian penjualan pada laporan laba rugi

2.3.4 Tujuan Penjualan

Tujuan umum penjualan yang dimiliki oleh perusahaan menurut Basu Swatsa (2010,: 404) dalam bukunya “ Manajemen Penjualan”, yaitu :

1. Mencapai volume penjualan tertentu. 2. Mendapat laba tertentu.

3. Menunjang pertumbuhan penjualan.

Bedasarkan uraian diatas dapat disimpulkan bahwa tujuan umum perusahaan dalam kegiatan penjualan adalah untuk mencapai volume penjualan, mendapatkan laba yang maksimal dengan modal sekecil-kecilnya, dan menunjang pertumbuhan sutu perusahaan.

u/ Tahun yang berakhir pada 31 Des xxxx PT xxx

2.3.5 Sistem Akuntansi Penjualan

Sistem penjualan di dalam suatu perusahaan ada dua macam yaitu penjualan tunai dan penjualan kredit.

1. Penjualan Tunai

Menurut Samiaji Sarosa (2009:39), “ Penjualan tunai adalah tidak ada jeda waktu yang cukup lama antara penjualan dan pembayaran”.

Sedangkan menurut Mulyadi (2010: 455), “penjualan tunai dilakukan oleh perusahaan dengan mewajibkan pembeli melakukan pembayaran harga produk terlebih dahulu sebelum produk diserahkan oleh perusahaan kepada pembeli”.

Penjualan tunai adalah penjualan yang pembayarannya diterima sekaligus (langsung lunas).

Keunggulan dari penjualan tunai bagi perusahaan antara lain :

a. Perusahaan langsung mendapatkan keuntungan atau laba dari selisih harga perunit, yaitu selisih harga jual dengan harga beli.

b. Fresh Money yaitu perusahaan langsung menerima uang kas dari pembeli, c. Resiko keuangan yang macet tidak ada.

Kelemahan dari penjualan tunai bagi perusahaan antara lain : a. Volume penjualan yang dilakukan relatif sedikit/ rendah. b. Laba perusahaan menjadi turun.

2. Penjualan kredit

Menurut Mulyadi (2010: 210) “Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut”.

Keunggulan penjualan kredit bagi perusahan :

c. Nilai barang menjadi lebih tinggi.

Kelemahan penjualan kredit bagi perusahaan : a. Adanya resiko kredit macet.

b. Bed debt yang tinggi.

c. Biaya yang ditimbulkan semakin tinggi.

d. Persediaan kas berkurang sehingga sulit mendapatkan Fresh Money.

2.3.5.1 Unsur – unsur yang berkaitan dengan Sistem Akuntansi penjualan

Unsur – unsur yang berkaitan dengan dengan sistem akuntansi penjualan yaitu fomulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan. Mulyadi (2010: 3) menguraikan pengertian dari masing- masing unsur sistem akuntansi adalah sebagai berikut :

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) atau dicatat.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

c. Buku besar

d. Buku pembantu

Apabila data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku ini terdiri dari rekening- rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

e. Laporan

Laporan merupakan hasil akhir proses akuntansi yang biasanya disebut dengan laporan keuangan, dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan dan lainnya.

2.3.5.2 Fungsi dan Bagian – Bagian Sistem Akuntansi Penjualan

Sistem Akuntansi Penjualan menunjukan bahwa fungsi-fungsi akuntansi merupakan sistem akuntansi yang secara administrasi akan tertera dalam bentuk-bentuk fomulir, buku-buku, dan catatan-catatan akuntansi serta laporan yang disajikan.

Oleh karena itu adapun fungsi sebagai berikut :

1. Untuk menentukan hasil dari pelaksanan operasi perusahaan. Dalam fungsi ini meliputi :

a. Adanya pemisahan keterangan jumlah barang dan catatan dari perusahaan.

b. Membuat laporan untuk pimpinan.

2. Untuk dapat mengikuti jalannya harta dan utang perusahaan.

Dalam fungsi ini meliputi pemeliharaan terhadap bermacam-macam rekening seperti kas, perlengkapan, rekening debitur, serta rekening modal.

3. Untuk melaksanakan kegiatan sehari-hari perusahaan antara lain :

c. Memerintahkan pegawai bagian penjualan untuk memenuhi pesanan pelanggan/konsumen.

Dengan demikian sistem akuntansi yang berkaitan dengan fungsinya seharusnya dirancang untuk menjamin bahwa seluruh pengiriman barang oleh perusahaan dicatat dengan benar sebagai penjualan dan tercemin dalam laporan keuangan dalam periode yang sesuai.

Bagian-bagian yang terkait dalam sistem akuntansi penjualan :

Ada beberapa bagian yang terkait dalam sistem akuntansi penjualan meliputi: 1. Bagian Order Penjualan (sales order departement)

Bagian pesanan penjualan merupakan bagian yang penting dalam aktivitas penjualan.Fungsi pesanan penjualan memulai pemrosesan pesanan pelanggan dengan menyiapkan dokumen pesanan penjualan.

Pesanan penjualan memuat deskripsi mengenai produk yang dipesan, harga produk, dan keterangna mengenai pelanggan.

2. Bagian Kredit

Dalam prosedur penjualan, setiap pengiriman barang untuk memenuhi pesanan pembeli yang syarat kreditnya harus mendapat persetujuan dari bagian kredit. Agar dapat memberikan persetujuan, maka bagian kredit menggunakan catatan yang dibuat oleh bagian piutang untuk tiap-tiap langganan mengenai sejarah kreditnya, jumlah maksimumnya dan ketetapan waktu pembayaran. Persetujuan dari bagian kredit biasanya ditunjukan dalam formulir surat perintah pengiriman yang diterima dari bagian pesanan penjualan.

3. Bagian Gudang

4. Bagian Pengiriman

Bagian pengiriman bertugas untuk membuat surat jalan dan mengirim barang-barang kepada konsumen/pembel sesuai dengan pesanan. Pengiriman ini dilakukan apabila ada surat pengiriman yang sah.

5. Bagian Pembuatan Faktur Tugas nya meliputi :

a. Membuat dan Menerbitkan Faktur Penjualan dan tembusannya. b. Menghitung biaya pengiriman penjualan, pajak pertambahan nilai.

c. Memeriksa kebenaran penulisan dan perhitungan dalam pembuatan faktur.

2.4 Software Accurate

Accurate Accounting Software adalah produk CPSSoft yang merupakan software akuntansi murni yang dibuat dan dikembangkan oleh putra putri terbaik Indonesia. Selama lebih dari 10 tahun, ACCURATE terus mengalami perkembangan yang disesuaikan dengan kebutuhan dunia usaha di Indonesia. Dan dalam perkembangannya, Accurate selalu berpedoman pada Standar Akuntansi Keuangan dan Peraturan Perpajakan yang berlaku di Indonesia.

Komputerisasi Akuntansi keuangan dan perpajakan berbasis Accurate Software dapat membantu menerapkan sistem pelaporan keuangan, anggaran, perpajakan, yang terintegrasi antara bagian/unit. Laporan keuangan seperti Neraca, Laporan Laba Rugi, data piutang, analisis umur piutang, data stok/persediaan, perhitungan harga pokok penjualan, dan analisis kinerja perusahaan periodik dapat dilakukan setiap saat.

Beberapa modul yang dikemas dalam sistem Accurate ini terdiri dari : a. Sales/Account Receivable ( Penjualan/Piutang )

Didalam sales / account receivable terdapat 5 aktivitas yaitu :

Pesanan penjualan ini dibuat untuk mempermudah langkah dalam membuat pengiriman pesanan. Cara membuat pesanan penjualan dengan cara mengklik aktifitas lalu penjualan kemudian pesanan penjualan lalu input data yang akan dimasukan.

2. Pengiriman Pesanan merupakan formulir yang dikirimkan ke pelanggan bersama dengan barang yang akan dikirim atau dipesan. Pengiriman pesanan ini berbentuk seperti surat jalan setelah dicetak atau diprint sebagai bukti untuk pengiriman barang ke konsumen. Cara membuat pengiriman pesanan dengan cara mengklik aktifitas lalu penjualan kemudian pengiriman pesanan lalu pilih order (pesanan penjualan) yang sudah diinput sebelumnya kemudian setelah itu dicetak.

3. Faktur Penjualan merupakan formulir untuk membuat tagihan atas barang yang sudah dikirimkan ke pelanggan. Formulir ini dibuat setelah bukti surat jalan kembali. Cara membuat faktur penjualan dengan cara mengklik aktifitas lalu penjualan kemudian faktur penjualan setelah itu masukan data yang sudah diinput pada pengiriman pesanan yang disesuai dengan surat jalan yang sudah kembali.

4. Retur Penjualan merupakan formulir untuk mencatat aktivitas penerimaan barang yang dikembalikan oleh pelanggan. Formulir ini juga dibuat setelah bukti surat jalan kembali dimana tertera jumlah barang yang dikembalikan oleh konsumen karena barang rusak/cacat. Cara membuat retur penjualan dengan cara mengklik aktifitas lalu penjualan kemudian retur penjualan kemudian input data surat jalan yang terdapat retur.

lalu penjualan kemudian penerimaan pelanggan setelah itu input jumlah pembayaran sesuai dengan tagihan yang dibayarkan oleh konsumen. Berikut tampilan menu dalam Aktivitas Penjualan :

b. Purchase/Account Payable ( Pembelian/ Hutang) Dalam purchase/Account payable terdapat 5 aktivitas :

1. Pesanan Pembelian merupakan formulir yang digunakan untuk mencatat aktifitas pemesanan barang kepada Vendor.

2. Penerimaan Barang merupakan formulir yang digunakan untuk mencatat penerimaan barang yang dikirmkan vendor.

3. Faktur Pembelian merupakan formulir yang digunakan untuk mencatat tagihan yang akan dikirimkan oleh Vendor/Supplier atas barang yang telah diterima.

5. Pembayaran Pembelian merupakan formulir untuk mencatat transaksi pembayaran hutang atas pembelian barang kepada vendor yang dicatat melalui formulir faktur pembelian.

Berikut tampilan menu dalam Aktivitas Pembelian :

c. Inventory ( Persediaan )

Dalam inventory terdapat 6 aktivitas :

1. Daftar Gudang merupakan kumpulan daftar-daftar gudang yang ada didalam masing-masing department.

2. Barang Per Gudang merupakan saldo akhir barang pergudang.

3. Pemindahan Barang merupakan daftar aktifitas pemindahan barang yang dilakukan antar pergudang.

4. Penyesuaian merupakan daftar penyesuaian kuantitas barang sesuai dengan fisik yang ada di gudang.

5. Kategori Barang merupakan pengelompokan barang bedasarkan jenis barang tersebut.

Berikut tampilan yang ada dalam daftar Inventory :

d. General Ledger ( Buku Besar)

1. Bukti Jurnal Umum merupakan formulir yang berfungsi untuk mencatat transaksi-transaksi yang biasanya dicatat dalam jurnal umum. Dimana transaksi-transaksi tidak bias dapat dicatat dengan menggunakan form dalam modul lain yang tersedia di Accurate.

2. Histori Buku Besar merupakan kumpulan dari setiap pencatatan transaksi yang mengakibatkan perubahan posisi keuangan perusahaan.

3. Saldo Akun menampilkan perubahan saldo suatu account pada periode satu s/d periode 12 berserta saldo awalnya.

Berikut tampilan yang ada dalam daftar Buku Besar :

e. Cash dan Bank ( Kas dan Bank )

Dalam modul Cash dan Bank terdapat 3 aktifitas :

1. Penerimaan lain merupakan formulir yang berfungsi untuk mencatat transaksi penerimaan kas dan bank. Transaksi penerimaan kas atau bank yang dicatat dalam formulir ini adalah transaksi yang bersumber dari penerimaan lain yang tidak ada hubungannya dengan aktifitas penjualan (aktivitas operasional) perusahaan.

2. Pembayaran lain merupakan formulir yang berfungsi untuk mencatat transaksi pengeluaran kas atau bank

Berikut tampilan menu dalam aktifitas Cash dan Bank :

f. Fixed Assets ( Aktiva Tetap )

Dalam modul Fixed Asset terdapat 3 Daftar :

1. Tipe Aktiva Tetap Pajak merupakan daftar tipe fixed asset bedasarkan ketentuan perpajakan.

2. Tipe Aktiva Tetap digunakan untuk menampung tipe aktiva tetap menurut pengelompokan akuntansi. Pengelompokan aktiva tetap dilakukan dari kebijaksanaan perusahaan.

Berikut tampilan yang ada dalam daftar Fixed Asset :

g. Manufacturing ( Pabrikasi )

Modul Manufacturing ini merupakan modul untuk membantu proses pencatatn produksi. Didalam modul ini terdapat 9 aktifitas :

1. Harga Standar Persediaan merupakan Rangkuman penyesuaian harga standar barang. Item standard Cost ini digunakan untuk membuat Bill Of Material.

2. Standar Biaya Produksi merupakan rangkuman biaya-biaya yang digunakan dalam proses pembuatan barang. Biaya produksi ini misalnya biaya upah kerja, biaya listrik barang, dan dst yang merupakan biaya-biaya yang dikeluarkan untuk proses produksi.

membuat sejumlah produk, baik produk utama atau pun produk setengah jadi.

4. Surat Perintah Kerja merupakan formulir yang dibuat untuk memerintahkan bagian produksi untuk melaksanakan aktivitas operasional kerja.

5. Pelaksanaan Perintah Kerja merupakan formulir yang dibuat untuk mencatat pelaksanaan kegiatan kerja yang akan dilakukan.

6. Pengeluaran Bahan Baku merupakan formulir yang dibuat untuk mencatat bahan baku yang akan dipakai.

7. Produk dan Bahan Baku Keluaran merupakan formulir yang digunakan untuk mengeluarkan hasil produksi atau bahan baku yang sudah terpakai untuk produksi.

8. Penambahan Bahan Baku merupakan formulir yang dibuat untuk menambahan bahan baku yang ada jika ada pembelian.

9. Pembatalan produksi merupakan formulir yang akan dibuat jika ada kendala jika produksi harus dibatalkan.

BAB III

HASIL DAN PEMBAHASAN

3.1 Gambaran Umum Perusahaan

3.1.1 Sejarah Perusahaan

PT. Indomulti Mas Perkasa adalah perusahaan yang bergerak di bidang Air Minum Dalam Kemasan, yang didirikan berdasarkan akta notaries nomor 4 tanggal 7 Desember 2007 dan dibuat dihadapan notaries Firmansyah, SH.

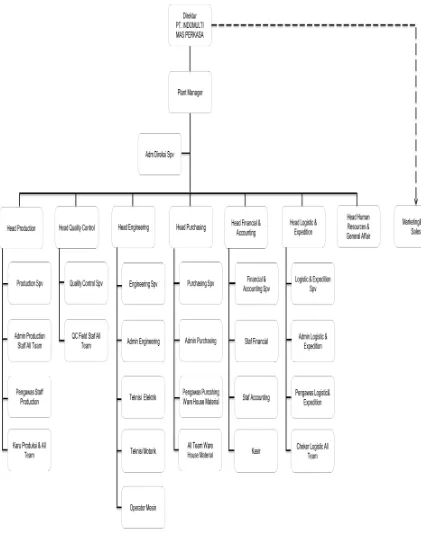

PT. Indomulti Mas Perkasa mulai melakukan operasional produksi pada awal tahun 2010 dengan merk SANQUA. Pimpinan tertinggi di jabat oleh direktur yang dibantu oleh plant manager yang membawahi beberapa head departemen.

Setiap head departemen bertanggung jawab terhadap fungsi departemennya masing-masing dengan dibantu oleh team yang solid. Kepedulian manajemen dalam pengembangan organisasi dan sumber daya selalu dilakukan secara continue baik melalui in house training maupun upgrade

herd skill dalam rangka meningkatkan produktivitas.

Skema produksi yang dijalankan dengan sistem inline mendukung terintegrasinya proses yang berkualitas sehingga menghasilkan produk yang aman dan berstandar tinggi.

PT. Indomulti Mas Perkasa menempati lahan seluas 1,8 Ha di Jalan Pahlawan Km 0,5 kel. Karang Asem Barat, Citeureup- Bogor Jawa Barat. Dengan jumlah karyawan kurang lebih 350 orang. PT. Indomulti Mas Perkasa mampu memproduksi produk akhir sebesar 1,6 juta karton per bulan.

Visi : Menjadi market leader perusahaan air minum dalam kemasan di tingkat nasional

Misi :

1. Senantiasa meningkatkan kualitas dan keamanan produk dengan improvement secara komprehensif dan berkesinambungan

2. Menerapkan sistem yang berstandar internasional sehingga membuka peluang pasar di regional maupun internasional

3. Memenuhi permintaan pasar dengan optimalisasi kapasitas produksi, penjualan dan distribusi sehingga menjamin tersedianya produk di konsumen

3.1.2 Struktur Organisasi dan Uraian Tugas

Organisasi perusahaan merupakan kesatuan aktivitas, dimana terdapat hubungan wewenang yang digunakan untuk mengkoordinasikan kegiatan dengan maksud mencapai tujuan perusahaan. Agar hubungan wewenang yang digunakan tersebut dapat mencapai tujuan yang efektif, maka organisasi memerlukan struktur yang jelas dan baik.

Struktur Organisasi 1. Direktur

Direktur memiliki tugas dan tanggung jawab sebagai berikut : a. Menentukan kebijakan tertinggi perusahaan

b. Bertanggungjawab terhadap keuntungan dan kerugian perusahaan c. Mengangkat dan memberhentikan karyawan perusahaan

d. Memelihara dan mengawasi kekayaan perusahaan

e. Bertanggung jawab dalam memimpin dan membina perusahaan secara efektif dan efisien

f. Mewakili perusahaan, mengadakan perjanjian- perjanjian, merencanakan dan mengawasi pelaksanaan tugas personalia yang bekerja pada perusahaan

g. Menyusun dan melaksanakan kebijakan umum pabrik sesuai dengan kebijakan RUPS

h. Menetapkan besarnya deviden perusahaan. 2. Plant Manager

a. Bertanggung jawab atas seluruh kegiatan pabrik (Produksi, QC, logistic dan distribusi)

b. Merencanakan implementasi strategi dan operasional pabrik secara tepat sesuai strategi bisnis perusahaan

c. Memonitor penyusunan rencana kerja pabrik

d. Memonitor dan menganalisa pencapaian produktivitas pabrik, serta mengevaluasi produktivitas dan kapasitas pabrik

3. Manager Produksi

a. Menjamin tercapainya hasil produksi, kualitas dan waktu yang sesuai dengan rencana perusahaan dengan memanfaatkan SDM secara optimal b. Merencanakn dan mengatur jadwal produksi untuk semua jenis produk c. Mengatur pengalokasian sumber daya produksi seperti jam kerja mesin, jam kerja operator, pengiriman bahan baku yang berhubungan dengan proses produksi

d. Melakukan pengawasan dan pengendalian produksi agar hasil produksi sesuai dengan standar mutu yang telah ditetapkan perusahaan.

e. Membuat laporan produksi secara berkala mengenai pemakaian bahan baku.

f. Bertanggung jawab atas kelancaran proses produksi

g. Bertanggung jawab atas stock bahan baku yang ada di gudang produksi dan bertanggung jawab atas reject yang dihasilkan dalam proses produksi. 4. Manajer QC

a. Menyusun petunjuk- petunjuk tertulis tentang spesifikasi persyaratan tiap bahan baku, bahan setengah jadi, dan tentang cara pengambilan contoh

(sample)

b. Pemeriksaan semua bahan baku dan produksi sebelum, selama dan sesudah pembuatan

c. Mengevaluasi hasil- hasil pengontrolan dan menentukan apa yang dapat dipakai, diolah dan dibebaskan untuk dijual.

5. Manajer Teknik

a. Bertanggung jawab terhadap segala kegiatan yang berkaitan dengan peralatan pabrik dan utilitas

c. Mengawasi langsung perbaikan dan pergantian komponen (sparepart) alat- alat mekanik dipabrik

d. Bertanggung jawab atas mesin produksi, dan downtime yang dihasilkan produksi oleh kerusakan mesin.

6. Manajer Purchasing

a. Bertanggung jawab terhadap segala kegiatan yang berkaitan dengan pembelian atau pengadaan barang, baik bahan baku, sparepart, pembelian asset dan lain- lain

b. Bertanggung jawab atas harga pembelian bahan baku, sparepart atau asset.

c. Mengatur kedatangan barang, sesuai minimum stock atau sesuai kebutuhan rencana produksi

d. Bertanggung jawab atas barang yang ada di Gudang bahan baku dan sparepart.

e. Membuat laporan pembelian, dan harga. 7. Manajer Finance & Accounting

a. Merencanakan dan mengawasi perencanaan kegiatan akuntansi dari keuangan perusahaan

b. Membantu Direktur dalam melaksanakan anggaran perusahaan

c. Memastikan bahwa semua transaksi keuangan dilakukan dengan benar d. Memberikan laporan keuangan kepada pihak pemerintah untuk menetapkan besarnya pajak yang harus dibayar perusahaan

8. Manajer Logistik dan Ekspedisi

a. Mempersiapkan hal- hal yang berhubungan dengan pengiriman barang jadi ke konsumen

b. Bertanggung jawab atas laporan stock barang jadi digudang logistik dan bertanggung jawab atas pengaturan pengiriman ke konsumen, serta bertanggung jawab atas ketersediaan kendaraan (armada) untuk pengiriman.

9. Manajer HRD dan Personalia

a. Mempersiapkan hal- hal yang berhubungan dengan pelaksanaan pendidikan dan latihan serta mengatur pelaksanaannya dalam perusahaan dan lembaga pendidikan yang sesuai

b. Memberikan fasilitas pelayanan kesehatan dan keselamatan kerja bagi karyawan

c. Mengatur dan menyimpan arsip kepersonaliaan 10. Manajer Penjualan dan Pemasaran

a. Menkoordinir segala kegiatan yang berhubungan dengan promosi dan pengiklanan

b. Bertanggung jawab terhadap pendistribusian hasil produksi

c. Membuat laporan harian finish good inventory control dan memonitor kuantitas produksi yang dihasilkan dan dipasarkan

d. Membuat dan menentukan target penjualan dengan berkoordinasi dengan bagian accounting.

11. Supervisor Produksi

b. Bertanggung jawab terhadap kebutuhan dan pengembangan sumber daya manusia sesuai dengan kebutuhan

c. Bertanggung jawab terhadap efektifitas dan efisiensi dalam operasional produksi

d. Bertanggung jawab atas terlaksananya sistem management mutu ISO 9001 : 2008 dan food safety manajemen ISO 22000.

12. Supervisor QC

a. Bertanggung jawab atas terkoordinasi dan terlaksananya program yang telah ditetapkan head QC dengan baik

b. Bertanggung jawab terhadap kebutuhan dan pengembangan sumber daya manusia sesuai dengan kompetensi

c. Bertanggung jawab terhadap efektivitas dan efisiensi dalam operasinal pabrik untuk departemen QC

13. Supervisor Teknik

a. Bertanggung jawab terhadap kelancaran fungsi kerja mesin produksi b. Bertanggung jawab terhadap kebersihan kondisi mesin produksi

c. Bertanggung jawab terhadap ketepatan schedule perawatan mesin dan mengisi cek list sebagai dokumen recod

d. Bertanggung jawab atas pemakaian sparepart alat/ mesin yang diajukan 14. Supervisor Purchasing

a. Bertanggung jawab terhadap berjalannya sistem FIFO di gudang bahan baku

b. Bertanggung jawab terhadap keamanan bahan baku yang tersimpan di gudang bahan baku dari kehilangan/ kerusakan

c. Bertanggung jawab terhadap pengaturan karyawan yang menjadi tanggung jawabnya

15. Supervisor Accounting

a. Bertanggung jawab atas terselenggaranya pelaporan accounting, keuangan dan sistem accurate serta controlling secara menyeluruh dimana

achievement terkoordinasi dengan baik

b. Bertanggung jawab terhadap kebutuhan dan pengembangan sumber daya manusia sesuai dengan kebutuhan

c. Menjamin pelaksanaan budgeting di departemen yang dipimpin 16. Supervisor Logistik

a. Ikut mengendalikan pelaksanaan TPM dan operasional bersama HD secara keseluruhan di logistic dan ekspedisi

b. Ikut bertanggung jawab terhadap kebutuhan dan pengembangan sumber daya manusia bersama HD untuk kelancaran operasional di logistic dan ekspedisi

c. Ikut melakukan review atas semua aktifitas chain suplly management pabrik dan distribusi

17. Supervisor HRD

a. Bertanggung jawab atas service level HRD dan GA dengan achievement yang terkoordinasi dengan baik

b. Bertanggung jawab terhadap kebutuhan dan pengembangan sumber daya manusia sesuai dengan kebutuhan

3.1.3 Sumber Daya Manusia

Sumber daya manusia mempunyai peranan penting dalam suatu perusahaan. Oleh karena itu, perusahaan harus memiliki sumber daya manusia yang berkualitas. Hal tersebut dapat mempengaruhi perusahaan dalam pencapaian tujuan perusahaan, baik dalam kinerja, profit, maupun kelangsungan hidup perusahaan itu sendiri.

Perusahaan AMDK PT. Indomulti Mas Perkasa memiliki sumber daya manusia yang berkualitas dibidangnya masing-masing. Untuk meningkatkan kualitas sumber daya manusia yang ada, manejemen secara rutin mengadakan pelatihan yang dilakukan oleh setiap karyawan. Jumlah karyawan PT.Indomultimas Perkasa kurang lebih terdiri dari 350 orang dimana hampir 80% terdiri dari orang produksi dan sisanya karyawan staff kantor. Semua karyawan memiliki tugas dan tanggungjawab masing-masing.

3.1.4 Sarana dan Prasarana

Sarana dan prasarana juga menjadi faktor penting dalam melakukan operasional didalam suatu perusahaan. Sarana dan prasarana sangat dibutuhkan untuk melancarkan kegiatan produktivitas suatu perusahaan agar dapat berjalan dengan lancar.

3.1.5 Uraian Singkat Kegiatan Bekerja

Penulis berkerja di PT. Indomultimas Perkasa dan ditempatkan di Accounting untuk bagian piutang (AR). Dimana penulis mempunyai pekerjaan yang rutinitas yang dilakukan setiap harinya seperti merekap penjualan bedasarkan surat jalan pengiriman barang setiap hari yang didapat dari departemen logistik. Setelah membuat rekapan, penulis biasanya langsung mengiriman rekapan tersebut ke pelanggan yang bersangkutan. Dan membuat invoice yang dikirimkan kepelanggan dan langsung mencatat piutang tersebut ke kartu piutang. Melakukan pencatatan pembayaran piutang jika ada pelanggan yang melakukan pembayaran.

3.2 Perbandingan antara Teori dan Pratek

3.2.1 Sistem Penjualan pada PT. Indomulti Mas Perkasa

Sistem penjualan PT Indomulti Mas Perkasa melalui beberapa cara yaitu :

1. Penjualan Tunai adalah transaksi tukar-menukar antara uang dengan barang dijual.

Penjualan tunai di PT. Indomulti Mas Perkasa ada 2 cara yaitu : a. Deposit Order (DO)

Penjualan dengan uang dibayarkan terlebih dahulu sebelum barang dikirim maupun diambil, dilaksanakan dengan cara pelanggan menyerahkan senilai uang baik dalam bentuk cash maupun giro senilai dengan barang yang nantinya akan dikirim atau diambil. Keuntungan yang didapat pelanggan dengan sistem DO yaitu diskon penjualan sebanyak 1,5 persen dari harga normal.

b. Cash On Delivery (COD)

2. Penjualan kredit

Penjualan kredit dilakukan dengan cara menyerahkan barang kepada pelanggan disertai dengan faktur penjualan kredit dengan tanggal jatuh tempo 7, 14 atau 30 hari sesuai dengan kesepakatan pada saat registrasi antara pelanggan dan salesman. Pelunasan faktur dapat dibayar tunai, ditransfer, maupun penyerahan giro mundur pada saat pengiriman.Piutang dinyatakan telah lunas apabila saldo giro telah efektif masuk ke rekening perusahaan.

Alur penjulan kredit dimulai dengan pesanan penjualan, pengiriman pesanan, penagihan, dan penerimaan pelanggan, berikut flowchart penjualan kredit pada PT Indomulti Mas Perkasa

Gambar 3.2.1 Flow Chart Penjualan Kredit Bagian Penjualan Bagian Kredit

Terim a dat a pelanggan dan pesanan

M enganalisis dat a calon pelanggan baru

Bagian Gudang M enyiapkan bar ang unt uk pengirim an

Bagian Pengirim an Bagian Akuntansi

3.2.2 Prosedur Penjualan Kredit pada PT Indomulti Mas Perkasa

Fungsi-fungsi yang terkait dalam prosedur penjualan kredit pada PT Indomulti Mas Perkasa adalah :

1. Bagian Penjualan 2. Bagian Kredit 3. Bagian Gudang 4. Bagian Pengiriman 5. Bagian Akuntansi

Dokumen yang digunakan dalam prosedur ini : 1. Formulir Pengajuan Pelanggan Baru (FPPB) 2. Sales Order ( SO)

3. Order Confirmation (OC) 4. Kartu Stock

5. Surat Jalan 6. Faktur Penjualan 7. Kartu Piutang

8. Bukti Penerimaan Kas

Prosedur-prosedur yang membentuk sistem penjualan kredit pada PT Indomulti Mas Perkasa adalah sebagai berikut :

1. Prosedur Penjualan A. Bagian Penjualan

1) Menerima data calon pelanggan dari salesman dan order, memeriksa kelengkapan data-data pelanggan yang dibutuhkan perusahaan. Jika berkas lengkap maka dibuatkan Sales Order manual dan meneruskan berkas ke bagian kredit, tetapi jika tidak lengkap maka berkas dikembalikan ke salesman untuk dilengkapi atau dibatalkan.

2) Data pelanggan baru dan sales order yang sudah dianalisa dan disetujui oleh bagian kredit di input ke sistem.

3) Administrasi penjualan mengonfirmasi ketersediaan barang, jika tersedia maka dibuatkan jadwal pengiriman dengan sebelumnya melakukan konfirmasi kepada pelanggan mengenai harga, kuantitas dan jenis barangyang akan dikirim. Jika tidak tersedia konfirmasi ke bagian produksi untuk menanyakan jadwal produksi serta lakukan konfirmasi atas keterlambatan pengiriman.

4) Melakukan proses penagihan ke customer dan membuat bukti penerimaan dari pelanggan, yang diserahkan ke bagian akuntansi bersama dengan uang

2. Prosedur Persetujuan Kredit A. Bagian Kredit

1) Menerima sales order dan data pelanggan dari bagian penjualan 2) Mempelajari riwayat pelanggan, koordinasi dengan bagian penjualan 3) Melakukan analisa dan survey langsung, dan membuat berita acara

4) Berita acara pelanggan yang layak diberikan kredit, dibahas dengan direktur, jika ya form data pelanggan dan sales order ditandatangani ,sales order dikembalikan ke bagian penjualan untuk dibuatkan jadwal pengiriman dan data pelanggan baru diinput ke sistem

3. Prosedur Pengiriman A. Bagian Gudang

1) Menerima jadwal pengiriman dari bagian penjualan

2) Menyiapkan barang sesuai dengan jumlah dan jenis barang yang ada pada jadwal pengiriman

3) Membuat surat jalan sebanyak 5 rangkap, lembar1-4diserahkan kebagian pengiriman, lembar5 diarsip

4) Mencatat pengeluaran barang pada kartu stock

5) Menerima surat jalan dan mengecek barang yang kembali dari bagian pengiriman. Jika ada retur maka dicatat di kartu stock kemudian kartu stock beserta surat jalan 1 dan 2 diserahkan ke bagian akuntansi, lembar ke 3 untuk arsip.

B. Bagian Pengiriman

1) Menerima surat jalan dari fungsi gudang, memeriksa kesesuaian tanggal pengiriman, jenis dan jumlah barang dengan jadwal pengirman

2) Melakukan konfirmasi kepada pelanggan akan menerima barang atau tidak, jika tidak konfirmasi ke bagian penjualan, surat jalan divoid

3) Menyiapkan armada untuk pengiriman, dan alur rute yang akan ditempuh

4. Prosedur Pencatatan Piutang A. Bagian Akuntansi

1) Membuat faktur penjualan rangkap 3 sesuai dengan surat jalan rangkap 1 dan 2 yang diterima dari fungsi pengiriman, lembar faktur 1 yang sudah ditandatangani dan surat jalan lembar 1 diserahkan ke fungsi penjualan untuk dilakukan proses penagihan

2) Menerima bukti penerimaan pelanggan bersama dengan uang, dari fungsi penjualan

3) Mencatat transaksi penjualan kredit dan penerimaan pelanggan ke dalam kartu piutang, setiap pelanggan memiliki kartu piutang yang berbeda

4) Mencatat jurnal penjualan dan jurnal penerimaan kas

Ayat jurnal yang dihasilkan untuk transaksi penjualan kredit adalah : (D) Piutang Usaha Rp. 7.363.000

(K) Penjualan Rp. 7.363.000

Ayat jurnal yang dihasilkan untuk transaksi penerimaan kas adalah : (D) Kas/Bank Rp. 7.363.000

(K) Piutang Usaha Rp. 7.363.000 Berikut adalah diagram alur data penjualan kredit pada

3.2.3 Proses pencatatan sistem akuntansi penjualan menggunakan

Accurate PT. Indomulti Mas Perkasa

Dalam sistem akuntansi menggunakan aplikasi berbasis Accurate ini terdapat lima aktivitas yang digunakan dalam mencatat penjualan. Untuk melakukan aktivitas pencatatan penjualan tidak bisa dilakukan oleh semua pihak. Hanya pihak-pihak tertentu yang sudah ditentukan untuk dapat mengakses kedalam aktivitas penjualan ini. Sistem ini sangat membantu perusahaan dalam melaksanakan kegiatan penjualan yang dilakukan setiap harinya. Aktivitas penjualan tersebut berupa formulir – formulir yang harus dibuat sebagai langkah awal untuk mendapatkan laporan penjualan yang sudah dilakukan oleh perusahaan per periode. Berikut penjelasan mengenai 5 formulir yang terdapat di Accurate ;

1. Pesanan Penjualan ( Sales Order )

Pesanan penjualan ( Form Sales Order ) merupakan fomulir yang berfungsi untuk mencatat pesanan yang diterima dari Customer (pelanggan), jadi dengan fomulir ini dapat mencatat PO yang diterima dari Customer (pelanggan). Pembuatan Pesanan Penjualan ini hanya bisa diakses/dapat dilakukan oleh Supervisor accounting/finance.

Pesanan penjualan dapat terjadi dengan berbagai variasi, antara lain :

a. Pesanan penjualan dengan mata uang lokal atau dengan mata uang asing dengan mengisikan kurs transaksi atas penjualan tersebut.

b. Pesanan penjualan dengan taksiran biaya angkutan.

c. Pesanan penjualan dengan pembayaran mata uang muka terlebih dahulu. 2. Pengiriman Pesanan ( Form Delivery Order )

mengecek barang yang diterima apakah sesuai dengan pesanan yang telah dibuat sebelumnya. Pengiriman pesanan ini dibuat oleh bagian pengiriman / logistik.

Aktivitas pengiriman barang yang dapat dicatat dengan formulir ini adalah aktivitas pengriman barang yang tidak disertai dengan tagihan kepada pelanggan ( waktu pengiriman tagihan dan barang berbeda ).

3. Faktur Penjualan ( Sales Invoice)

Faktur penjualan atau Sales Invoice adalah formulir yang digunakan untuk mencatat tagihan atas barang yang telah dikirimkan kepada customer/pelanggan (Delivery Order). Faktur penjualan ini dibuat oleh bagian accounting.

4. Retur Penjualan ( Form Sales Return )

Formulir Retur Penjualan berfungsi untuk mencatat aktivitas penerimaan barang-barang yang dikembalikan customer/ pelanggan karena cacat/rusak atau barang-barang tersebut tidak sesuai dengan PO customer/pelanggan tersebut. Retur penjualan ini dibuat oleh bagian accounting.

5. Penerimaan Pelanggan ( Form Customer Receipt )

Langkah – langkah yang dilakukan dalam membuat 5 formulir penjualan : 1. Pengiriman Pesanan ( Sales Order )

Aktivitas Pengiriman pesanan dapat dibuka dengan cara : a. Klik Menu utama Aktivitas – Penjualan – Pesanan Penjualan

B. Tampilan Pesanan Penjualan

a. Mengisi kolom customer/ pelanggan yang memesan barang.

b. Isi tanggal sesuai dengan PO dari customer.

c. Isikan No. PO customer

d. Option sudah akan otomatis tercentang jika tax (pajak) untuk masing-masing customer sudah disetting sebelumnya.

e. Option ini sama dengan langkah sebelumnya , akan tercentang otomatis karena sudah disetting pada saat membuat daftar pelanggan.

f. Pilih barang yang dipesan oleh customer dan masukan jumlah barang yang dipesan dan harga jual barang tersebut.

g. Tombol ini berfungsi untuk mencatat uang muka penjualan jika ada customer yang membayar uang muka.

h. Option ini akan otomatis jika SO sudah diisi dan disimpan. a

b

c

e d

C. Daftar Pesanan Penjualan ( List Sales Order )

Keterangan gambar

Baru : Tombol ini berfungsi untuk membuatform sales order yang baru. Ubah : Tombol ini berfungsi untuk mengubah/mengedit sales order yang telah dibuat.

Hapus : Tombol ini untuk mengapus sales order yang telah dibuat. Perbarui : Tombol ini berfungsi untuk memperbaharui tampilan sales order Cari : Berfungsi untuk mempermudah mencari SO yang sedang diperlukan.

List Sales Order ( Daftar Pesanan Penjualan ) menampilkan semua form Sales Order ( Formulir Pesanan Penjualan ) yang pernah di-Entry di Accurate. Langkah untuk membuka Daftar Pesanan Penjualan dari menu utama Daftar – Sales ( Penjualan ) – Sales Order Penjualan. Dalam Daftar Pesanan Penjualan terdapat empat status SO antara lain :

2. Closed (Tutup) : SO dengan status Closed ( Tutup) artinya barang yang dipesan dalam SO tersebut sebagian atau seluruhnya dibatalkan.

3. Waiting ( Menunggu) : SO dengan status Waiting ( Menunggu ) artinya barang yang dipesan dalam SO sebagian sudah ada yang dikirim ke customer.

4. Queue ( Mengantri ) : SO dengan status Queue ( Mengantri) artinya barang yang dipesan dalam SO sama sekali belum dikirimkan (SO belum diproses).

Pesanan penjualan ini juga dapat dibatalkan / barang tidak jadi dipesan. Berikut cara yang dapat dilakukan untuk membatalkan SO yang telah dibuat didalam Accurate :

1. Buka formulir SO yang ingin dibatalkan dari menu utama Daftar – Penjualan – Pesanan Penjualan

2. Setelah tampilan SO terbuka, langkah yang dapat anda lakukan selanjutnya adalah mencentang pilihan close yang yang terdapat pada tampilan SO tersebut.

2. Pengiriman pesanan

Cara mencatat aktivitas Pengiriman pesanan dapat dicatat dengan cara : 1. Buka pengiriman pesanan dengan cara klik menu utama Aktivitas –

Penjualan – Pengiriman Pesanan

Tampilan pengiriman pesanan :

Cara mengisi Pengiriman pesanan :

a. Isi kolom nama customer/ pelanggan yang barang pesananya akan dikirim

b. Isi nomor pengiriman sesuai dengan nomor pengiriman yang ada secara urut.

c. Isi tanggal pengiriman sesuai dengan pengiriman barang.

d. Isi kolom tersebut untuk nama supir yang bertanggungjawab atas barang yang dikirim dan nomor mobil yang akan dipakai untuk pengiriman barang tersebut.

e. Isi warehouse harus benar sesuai dengan barang yang akan dikirim diambil.

f. Pada formulir pengiriman pesanan ini isi detail barang yang akan dikirimkan kepada pelanggan, jika formulir pengiriman pesanan ini

A

B

C D

E

F

bedasarkan SO maka untuk mengisi detail pengiriman pesanan dapat memklik pilih order.

g. Setelah seluruh informasi pengiriman barang telah diisi, dapat diprint sebagai surat jalan atas pengiriman barang tersebut. Setelah diprint disimpan dan tutup.

3. Faktur Penjualan ( Sales Invoice ) Cara mengisi formulir faktur penjualan :

1. Klik menu utama aktivitas – penjualan – faktur penjualan

Mengenal tampilan faktur penjualan :

Dalam tampilan faktur penjualan terdapat empat bagian yaitu : 1. Bagian Header ( Atas ) terdiri dari :

a. Pelanggan

Pilih nama customer yang membeli item/ barang. b. Ship to

Field ini secara otomatis terisi sesuai dengan default nama customer. Jika alamat penagihan berbeda dengan alamt pengiriman barang, maka alamat pengiriman barang dapat di edit dengan cara mengetikan langsung alamat yang diinginkan.

c. Kena pajak

Pilihan ini akan otomatis tercentang jika pelanggan yang dipilih, pajaknya sudah disetting.

HEADER

DETAIL

FOOTER TOM BOL

d. No.Po

Isi no. Po yang bersangkutan (jika ada ) e. Termasuk pajak

Pilihan ini akan otomatis aktif jika termasuk pajak sudah tercentang. Jika termasuk pajak ini sudah tercentang maka harga jual barang sudah termauk PPN.

f. No. Faktur

Secara otomatis akan terisi sesuai urutan yang sudah sesuai dengan penomoran invoice yang dibuat. Jika terdapat nomor yang sama atau double maka Accurate akan memberikan warning bahwa nomor tersebut sudah ada.

g. Tanggal Faktur

Isi tanggal faktur. Secara default field ini sudah terisi sama dengan tanggal dikomputer.

h. Nilai tukar

Jika pelanggan yang sedah dinput faktur penjualannya currency-nya IDR maka field ini secara otomatis akan terisi dengan 1, tetapi jika currency-nya mata uang asing maka harus mengisi field tersebut sesuai dengan rate transaksi (komersial).

i. FOB

Freight On Board terdiri dari FOB destination sebagai penjual menanggung biaya transportasi hingga ketempat pelanggan dan FOB Shipping Point adalah sebagai pembeli menanggung biaya transportasi dari tempat asal barang.

j. Syarat pembayaran

k. Nilai Tukar Pajak

Field ini disii untuk sebagai perhitungan pajak penjualan / pembelian. l. Tanggal kirim barang

Isi tanggal pengiriman barang. m. Pengirim

Pilih jenis angkutan pengiriman barang yang akan digunakan. 2. Bagian Detail ( Tabel Isian ) terdiri dari :

a. DO. No

Pilih nomor item yang dijual. b. Deskripsi Barang

Secara otomatis field ini akan terisi sesuai dengan no. DO yang dipilih. Field deskripsi barang ini dapat diubah langsung dengan cara mengetik pada field tersebut.

c. Qty

Isi kuantitas (jumlah) barang yang akan dijual. d. Satuan

Pilih jenis satuan atas kuantitas barang yang dijual. e. Harga Satuan

Isi harga penjualan per kuantitas satuan barang. f. Diskon

Di isi jika ada pengurangan harga. g. Pajak

Field ini akan otomatis terisi denga kode pajak jika item yang dijual kode penjualan pajaknya sudah disetting. Jika kolom ini tidak terisi otomatis dapat diketik sesuai dengan settingan pajak pelanggan. h. Warehouse

3. Bagian Footer ( Bagian Bawah) , terdiri dari : a. Total sub

Penjumlahan dari total didalam detail invoice b. Diskon

Terdiri dari dua isian dalam bentuk persen diskon (multi diskon) dan amount diskon (dalam jumlah uang ).

c. Biaya kirim

Isi jika ada biaya angkut yang harus ditanggung pembeli atas penjualan barang tersebut.

d. Total

Total penjualan (Subtotal – Diskon+ Tax+Freight) e. Pembayaran

Isikan jumlah penerimaan yang dilakukan seketika (bersama-an) dengan transaksi penjualan tersebut.

f. Keterangan

Isikan keterangan tentang penjualan barang tersebut. 4. Tombol yang ada, terdiri dari :

a. Tombol Pilih pengiriman

Menampilkan daftar Pengiriman pesanan yang belum ditagih (belum dijadikan faktur penjualan)

b. Tombol Pilih Order

Menampilkan daftar Pesanan Penjualan yang belum diproses. c. Tombol Sesudah

Menampilkan data Faktur Penjualan sesudahnya. d. Tombol Sebelum

e. Simpan dan Baru

Menyimpan Faktur Penjualan yang tampil sekaligus membuka tampilan Faktur Penjualan yang baru.

f. Simpan dan Tutup

Menyimpan Faktur Penjualan yang tampil dan keluar dari formulir faktur penjualan.

g. Batal

Membatalkan Faktur Penjualan yang belum disimpan. h. Preview

Melihat tampilan cetakan faktur penjualan dilayar sebelum dicetak. 4. Retur Penjualan ( Sales Return )

Cara mencatatat aktivitas Retur Penjualan ( Sales Return) : 1. Klik menu utama pada aktivitas – penjualan – retur penjualan

Tampilan pada Retur Penjualan sebagai berikut :

a

b

c d

a. Masukan nama pelanggan

b. Masukan No Faktur penjualan yang diretur pelanggan.

c. Isi tanggal sesuai dengan tanggal terjadinya retur penjualan yang dilakukan oleh pelanggan.

d. Isi keterangan dengan jelas.

e. Setelah mengisi keterangan nama pelanggan, no faktur penjualan dan tanggal serta keterangan langkah selanjutnya mengisi deksripsi barang dengan cara mendouble klik pada kolom deskripsi , lalu pilih item barang dan masukan jumlah barang yang ingin diretur.

f. Klik tombol simpan dan baru untuk menutup tampilan Retur penjualan. 5. Penerimaan Pelanggan ( Customer Receipt)

Aktivitas penerimaan pelunasan dari pelanggan dapat dicatat dengan cara : a. Membuka formulir Penerimaan Pelanggan yang baru dengan cara klik

menu utama Aktivitas – Penjualan – Penerimaan Pelanggan.

Pada tampilan Penerimaan Pelanggan :

a

b c

d

a. Pilih field penerimaan pilih nama pelanggan yang melakukan pembayaran.

b. Pilih field Bank pilih akun kas/bank penerima pelunasan piutang.

c. Isi tanggal sesuai dengan dengan tanggal penerimaan pelunasan, jika pelanggan membayar menggunakan cek, isi kolom tanggal cek sesuai dengan tanggal cek.

d. Pada kolom catetan isi keterangan sehubungan dengan aktivitas penerimaan pelanggan yang dilakukan.

e. Pada detail penerimaan pelanggan, centang kolom pay pada baris faktur yang dilunasi, secara otomatis kolom pembayaran akan terisi sesuai dengan total nominal piutang atas invoice yang terutang. Jika pelanggan hanya membayar sebagian dari total nilai tagihan piutang maka dapat langsung mengisi dikolom pembayaran sesuai dengan jumlah yang anda terima.

f. Klik tombol hitung untuk mengisi jumlah yang dibayar. Jika sudah klik simpan dan tutup untuk menyimpan dan menutup tampilan penerimaan pelanggan.

Dari langkah – langkah pencatatan aktivitas penjualan dalam software accurate ini maka akan menghasilkan beberapa laporan yang dapat dipakai oleh pihak manajemen. Ada 4 laporan yang dapat dihasilkan oleh software accurate ini sebagai berikut :

1. Laporan Pengiriman Pesanan

2. Laporan Rincian Retur Penjualan

Laporan ini dipakai pihak manajemen dalam mengetahui jumlah retur yang terjadi saat pengiriman secara terinci.

3. Laporan Rekap Bersih barang per Pelanggan

Laporan ini untuk mengetahui jumlah dan nilai penjualan bersih per pelanggan. 4. Laporan Rincian Umur Piutang

Laporan ini untuk mengetahui jumlah piutang per faktur penjualan yang sudah dikirimkan ke pelanggan. Laporan ini bermanfaat bagi manajemen dalam memantau piutang pelanggan sudah jatuh tempo.

BAB IV

SIMPULAN DAN SARAN

4.1 Simpulan

Berdasarkan hasil peninjauan yang dilakukan, dapat disimpulkan bahwa sistem akuntansi penjualan menggunakan software accurate sudah diterapkan dengan baik. Proses pencatatan aktifitas penjualan menggunakan software accurate dapat dilakukan lima langkah yang dimulai dari memasukan data pesanan penjualan, pengiriman pesanan, faktur penjualan, retur penjualan, dan penerimaan pelanggan. Software accurate juga dapat menghasilkan empat laporan yang berhubungan dengan aktifitas penjualan yang sudah diterapkan adalah laporan rincian pengiriman pesanan, laporan retur penjualan, laporan penjualan bersih per pelanggan, dan laporan rincian piutang. Dengan adanya sistem accurate ini sangat mempermudah manajemen dalam mendapatkan data dan informasi penjualan dengan akurat dan cepat. Kelemahan dalam software accurate ini dalam hal penyimpanannya tidak bisa terlalu banyak atau penuh. Sehingga jika database sudah terlalu penuh maka software ini dalam membuka data memerlukan waktu yang lama tidak seperti biasanya.

4.2 Saran

DAFTAR PUSAKA

Bayu Swasta. 2010, Manajemen Penjualan edisi ketiga, Penerbit : Bpef, Yogyakarta

Bodnar, H. George dan William S. Hopwood. 2010. Sistem Informasi Akuntansi, Penerbit : Salemba Empat, Jakarta.

Hall, James A, 2009. Accounting Information Syste, Edisi empat, Salemba Empat, Jakarta.

hhtp://accurate4tutorialwordpress.com/. CPSSoft accurate 4 accounting software Mulyadi, 2010. Sistem Akuntansi edisi kedua, cetakan lima, Penerbit : Salemba

Empat, Jakarta.

Romney Marshal, Steinbart. 2009. Accounting Information System. Jakarta: Salemba Empat.

Rudianto. 2012. Pengantar Akuntansi “Konsep dan Teknik Penyusunan Laporan

Keuangan” Jakarta : Erlangga

Sarosa, samiaji. 2009. Sistem Informasi Akuntansi, Penerbit : Grasindo

Sekolah Tinggi Ilmu Ekonomi Kesatuan. 2012. Panduan Seminar dan Penulisan Tugas Akhir Program Diploma III Akuntansi. STIE Kesatuan, Bogor.

S. R. Soemarso, 2009. Akuntansi Suatu Pengantar. Penerbit : Salemba Empat, Jakarta.

Warren Reeve Fess, 2008. Pengantar Akuntansi, buku satu, Salemba Empat, Jakarta.

Djanegara, M.S., 2008. Menuju good corporate governance: suatu kajian empiris. Kesatuan Press.

Djanegara, H. and Danasaputra, Y., 2012. Penerapan Sistem Informasi Akuntansi dalam Efektivitas Pelaksanaan Pengendalian Intern: Studi Kasus pada PT Astra Internasional. Jurnal Ilmiah Ranggagading (JIR), 7(2), pp.Halaman-74.

Djanegara, H., 2012. Evaluasi Atas Pelaksanaan Audit Dalam Meningkatkan Efektifitas Sistem Informasi Persediaan Barang Jadi: Studi Kasus Pada PT. Cahaya Furnindotama. Jurnal Ilmiah Ranggagading (JIR), 4(2),

pp.Halaman-55.

Djanegara, M.S. and Rosita, S.I., 2013. Evaluasi Penerapan Akuntansi Imbalan Kerja Dalam Kaitannya Dengan Penyajian Laporan Keuangan Studi Kasus pada PT. Astra Agro Lestari. Jurnal Ilmiah Kesatuan (JIK), 10(2), pp.hal-74. Alfian, D., Iriyadi, I. and Pramiudi, U., 2013. Anggaran Biaya Sebagai Alat

Pengendalian Manajemen Pada PT Asuransi Jiwasraya (persero) Bogor.

Jurnal Ilmiah Akuntansi Kesatuan, 1(3).

Iriyadi, I., 2012. Analisis Selisih Biaya Produksi Sebagai Alat Pengendalian Manajemen dalam Meningkatkan Efisiensi Biaya Produksi. Jurnal Ilmiah

Ranggagading (JIR), 5(1), pp.halaman-7.

Purba, J.H.V., 2012. Strategi Diversifikasi Produk terhadap Tingkat Omzet Penjualan. Studi Kasus pada PT. Surya Pelita Pratama. Jurnal Ilmiah

Ranggagading (JIR), 5(1), pp.Halaman-59.

Herawan, C., Pramiudi, U., and Edison, E., 2013. Penerapan Metode Economic Order Quantity Dalam Mewujudkan Efisiensi Biaya Persediaan. Jurnal

Ilmiah Akuntansi Kesatuan, 1(3).

Pamungkas, B., 2012. Peranan Internal Audit dalam Meningkatkan Pengendalian Intern Piutang: Studi Kasus pada PT. Vaksindo Satwa Nusantara. Jurnal

Ilmiah Ranggagading (JIR), 5(1), pp.Halaman-14.

Pamungkas, B. and Triandi, T. 2012. Telaahan Penerapan Sistem Informasi Akuntansi Berbasis Komputer Akuntansi (Menggunakan Microsoft Excel) Dalam Penyajian Laporan Keuangan Studi kasus pada Rumah Sakit Islam Bogor. Jurnal Ilmiah Kesatuan (JIK), 9(2).

Iriyadi, I., Supriadi, Y. and Vannywati, V., 2011. Pengaruh Profesionalisme Auditor dan Etika Profesi Auditor Terhadap Pertimbangan Tingkat Materialitas. Jurnal Ilmiah Ranggagading (JIR), 11(2), pp.halaman-75. Puspitasari, R., 2012. Analisa Laporan Keuangan Guna Mengukur Kinerja

Keuangan Pt Astra Internasional Tbk. Jurnal Ilmiah Kesatuan (JIK), 14(1). Sulistiono, A. and Harni, B., 2012. Pengaruh Pelayanan Terhadap Kepuasan