SKRIPSI

Diajukan Untuk Memenuhi Tugas – Tugas Dan Syarat – Syarat Memperoleh Derajat Sarjana Ekonomi Jurusan Akuntansi

Sekolah Tinggi Ilmu Ekonomi Surakarta

Disusun Oleh :

Sri Utami NIM : 11.31.0012

PROGRAM STUDI AKUNTANSI

PADA NEGARA – NEGARA ASEAN

SKRIPSI

Diajukan Untuk Memenuhi Tugas – Tugas Dan Syarat – Syarat Memperoleh Derajat Sarjana Ekonomi Jurusan Akuntansi

Sekolah Tinggi Ilmu Ekonomi Surakarta

Disusun Oleh :

Sri Utami NIM : 11.31.0012

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI SURAKARTA

2015

Nama : Sri Utami NIM : 11.31.0012 Jurusan : S1-Akuntansi

Judul : PENGARUH STRUKTUR EKONOMI, PERTUMBUHAN

EKONOMI, TINGKAT INFLASI DAN INDEKS PERSEPSI KORUPSI (IPK) TERHADAP RASIO PAJAK PADA

NEGARA – NEGARA ASEAN

Disetujui dan Disahkan :

Hari : ……….

Tanggal :……….

Pembimbing

Mengetahui, Ketua program studi

akuntansi

Rosita, SE., MM., Ak Rosita, SE., MM., Ak

NIM : 11.31.0012 Jurusan : S1-Akuntansi

Judul : PENGARUH STRUKTUR EKONOMI, PERTUMBUHAN

EKONOMI, TINGKAT INFLASI DAN INDEKS PERSEPSI KORUPSI (IPK) TERHADAP RASIO PAJAK PADA

NEGARA – NEGARA ASEAN

Skripsi ini telah diuji dan dipertahankan dihadapan tim penguji skripsi Sekolah Tinggi Ilmu Ekonomi Surakarta (STIE Surakarta) dan diterima untuk memenuhi persyaratan memenuhi gelar sarjana ekonomi.

Pada Hari : ……….

Ketua Sekolah Tinggi Ilmu Ekonomi Surakarta

Drs. Sunarto Isstianto, MM

NIM : 11.31.0012

Progdi : S1-Akuntansi

Judul : PENGARUH STRUKTUR EKONOMI, PERTUMBUHAN

EKONOMI, TINGKAT INFLASI DAN INDEKS

PERSEPSI KORUPSI (IPK) TERHADAPRASIO PAJAK

PADA NEGARA – NEGARA ASEAN

Dengan ini menyatakan bahwa skripsi yang saya buat adalah benar – benar hasil karya sendiri. Apabila ternyata dikemudian hari ditemukan bahwa skripsi saya adalah hasil plagiat dari hasil karya orang lain, maka saya bersedia

membatalkan / menanggalkan gelar kesarjanaan saya atau saya bersedia dihukum sesuai dengan perundangan yang berlaku.

Pembuat pernyataan,

Sri Utami

judul “PENGARUH STRUKTUR EKONOMI, PERTUMBUHAN EKONOMI, TINGKAT INFLASI DAN INDEKS PERSEPSI KORUPSI (IPK) TERHADAP RASIO PAJAK PADA NEGARA – NEGARA ASEAN”.

Penulisan Skripsi ini bertujuan untuk memenuhi salah satu persyaratan guna meraih gelar sarjana di jurusan akuntansi Sekolah Tinggi Ilmu Ekonomi

Surakarta. Penulis menyadari bahwa dalam penulisan Laporan Skripsi ini masih terdapat banyak kekurangan. Namun demikian penulis telah berusaha untuk menyusun Skripsi ini dengan sebaik – baiknya.

Selesainya skripsi ini tidak terlepas dari bantuan berbagai pihak, sehingga dalam kesempatan ini penulis ingin mengucapkan terimakasih yang sedalam – dalamnya kepada :

1. Drs. Sunarto Isstianto, M.M, selaku Ketua Sekolah Tinggi Ilmu Ekonomi Surakarta.

2. Ibu Rosita, SE., MM., Ak, selaku Ketua Program Studi Akuntansi yang telah memberikan ilmu dan motivasi sekaligus sebagai pembimbing Skripsi yang telah bersedia meluangkan waktu untuk memberikan

bimbingan dan memberikan petunjuk serta mengarahkan dalam penulisan Skripsi ini.

3. Bapak dan Ibu dosen di Sekolah Tinggi Ilmu Ekonomi Surakarta yang telah sabar mengajar dan memberikan banyak ilmu.

4. Seluruh staff dan karyawan Sekolah Tinggi Ilmu Ekonomi Surakarta yang menjadi keluarga besar penulis di kampus.

5. Kedua orang tua penulis yang selalu memberi semangat dan tidak pernah berhenti mendoakan penulis.

6. Kakak – kakak tercinta, Suranto, Suprapto dan Mutyatunisa Hakim yang memberikan banyak suport sejak penulis mengawali kuliah hingga akhir, tanpa lelah menegur dan mengingatkan saat penulis melakukan kesalahan. 7. Teman – teman angkatan 2011 yang penulis cintai dan banggakan, Evi

Susanti, Pradevi Anggi, Diah Ekayanti, Berliona Frienza yang selalu

Akhir kata penulis menyadari bahwa saran dan kritik sangat diperlukan untuk menyempurnakan Skripsi ini. Semoga tulisan ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surakarta, April 2015

Penulis

Halaman Pengesahanii

Halaman Pengesahan Skripsiiii

Pernyataan...iv

Kata Pengantarv

Daftar Isivii

Daftar Tabelx

Daftar Gambarxi

Daftar Lampiranxii

Abstrak

BAB I : PENDAHULUAN1 A. Latar Belakang Masalah1

B. Rumusan Masalah5

C. Tujuan Penelitian5

D. Manfaat Penelitian6

BAB II : TINJAUAN PUSTAKA7 A. Tinjauan Pustaka7

1. Tax Ratio (Rasio Pajak)7

2. Economic Structure (Struktur Ekonomi)12

3. Economic Growth Rate (Pertumbuhan Ekonomi)13 4. Inflasi16

5. Korupsi18

BAB III : METODOLOGI PENELITIAN A. Lokasi Penelitian

Daftar Pustaka

Lampiran

Tabel IV.1 :

Tabel IV.2 : Hasil Uji Normalitas...53

Tabel IV.3 : Hasil Uji Heteroskedastisitas...54

Tabel IV.4 : Hasil Uji

Tabel IV.5 : Hasil Uji

Tabel IV.6 : Hasil Analisis Regresi Linier Berganda...

Tabel IV.7 : Hasil Uji

Tabel IV.8 : Hasil Pengujian Hipotesis...65

Tabel IV.9 : Hasil Uji F...66

Tabel IV.10 : Hasil

Gambar IV.1 : Struktur Organisasi Kesekretariatan ASEAN

Lampiran 2 : Hasil Pengolahan Data dengan SPSS

KORUPSI TERHADAP RASIO PAJAK PADA NEGARA – NEGARA ASEAN

Oleh : SRI UTAMI

11.31.0012

Penelitian ini merupakan studi empiris pada negara – negara ASEAN, yaitu membuktikan ada tidaknya pengaruh struktur ekonomi, tingkat pertumbuhan ekonomi, tingkat inflasi dan indeks persepsi korupsi terhadap rasio pajak baik secara bersama – sama maupun secara parsial. Penelitian ini juga bertujuan untuk mengetahui variabel yang mempunyai pengaruh paling dominan terhadap rasio pajak di negara – negara ASEAN.

Populasi penelitian ini adalah data atas besarnya penerimaan pajak, GDP, GDP per sektor, struktur ekonomi dan Indeks Persepsi Korupsi (IPK) dari negara – negara ASEAN. Sampel diambil time series dari data atas besarnya penerimaan pajak, GDP, GDP per sektor, struktur ekonomi dan Indeks Persepsi Korupsi (IPK) dari negara – negara ASEAN selama 10 tahun, dari tahun 2003 – 2012.

Metodologi penelitian yang digunakan adalah statistik deskriptif, dengan alat uji adalah regresi linier berganda, uji parsial (uji t), uji simultan (uji F) dan koefisien determinasi (R2).

Penelitian ini membuktikan bahwa dari keempat variabel yaitu struktur ekonomi, tingkat pertumbuhan eknomi, tingkat inflasi dan indeks persepsi korupsi, hanya struktur ekonomi dan indeks persepsi korupsi yang mempunyai pengaruh signifikan terhadap rasio pajak di negara – negara ASEAN dan struktur ekonomi mempunyai pengaruh yang paling dominan. Hasil penelitian ini

membuktikan bahwa struktur ekonomi, tingkat pertumbuhan ekonomi, inflasi dan indeks persepsi korupsi (IPK) berpengaruh terhadap rasio pajak secara bersama – sama sebesar 72,8%, sedangkan pengaruh lainnya sebesar 27,2% dipengaruhi oleh faktor yang lain yang tidak digunakan dalam penelitian ini. Peneliti mengusulkan agar penelitian selanjutnya lebih dikembangkan dengan menambahkan indikator lainnya yang mempengaruhi rasio pajak, serta jangka waktu yang lebih panjang. Penggolongan negara – negara sampel menurut struktur ekonominya, bukan regionalnya juga perlu diperhatikan.

Kata kunci : indeks persepsi korupsi, rasio pajak, struktur ekonomi, tingkat inflasi dan tingkat pertumbuhan ekonomi

By : SRI UTAMI

11.31.0012

This study is an empirical study on the ASEAN countries, to identify and obtain evidences about the influences of economic structure, economic growth rate, inflation rate and corruption perception index to tax ratio in the ASEAN countries either simultaneously and/or as partially. This study’s purpose is also to determine the variable that has the most dominan influence to tax ratio in the ASEAN countries.

The population of this study are data of tax revenue, GDP, GDP by sector, economic structure and corruption perception index of ASEAN countries which are 10 countries. Samples taken the time series of the data of tax revenue, GDP, GDP by sector, economic structure and corruption perception index of ASEAN countries for 10 years, from 2003 to 2012.

Research methodologies used are descriptif statistic, with test tool multiple linear regression analysis, partial test (t test), simultaneous test (F test) and coefficiens determination (R2).

This study proves that from the four variables, which are economic structure, economic growth rate, inflation rate and corruption perception index, only economic structure and the corruption perception index have a significant effect on the tax ratio in ASEAN countries and the economic structure has the most dominant influence. The results of this study demonstrate that the overall effect of economic structure, economic growth rate, inflation and corruption perception index (CPI) influence on the tax ratio is 72,8%, while the remaining 27,2% is influenced by other factors that haven’t been used by this research. The researcher suggest that further research to be developed by adding other indicators that affect the tax ratio, as well as a longer period of time.

Classification of countries according to the sample of its economic structure, not regional, also need to be considered.

.

Keywords : tax ratio, economic structure, economic growth rate, inflation rate and corruption perception index

A. Latar Belakang

Bagi suatu negara, pajak memang memiliki andil yang sangat besar.

Faktanya 60% hingga 70% pendapatan pemerintah berasal dari pajak. Pada

masa sekarang, penerimaan pajak negara sedang menjadi perbincangan hangat

berbagai kalangan. Hal ini dikarenakan masyarakat telah melihat dan

mengetahui berbagai kejadian positif maupun negatif mengenai perpajakan

Indonesia. Dengan informasi yang telah benar – benar mendunia, istilah tax ratio sudah bukan hal yang asing lagi bagi masyarakat. Rasio yang sedikit mengalami perdebatan atas formula yang digunakan ini tetap menjadi top favourite untuk mengukur kesuksesan pemungutan pajak oleh suatu negara. Nasution (Wibowo: 2013) mengatakan bahwa “Rasio ini biasa digunakan

sebagai salah satu tolok ukur atau indikator untuk melakukan penilaian

terhadap kinerja penerimaan perpajakan mengingat GDP yang menunjukkan

output nasional merupakan indikator kesejahteraan masyarakat.”

Sebelumnya, perhitungan rasio pajak adalah dengan membagi antara

penerimaan pajak nasional terhadap GDP. Pada perhitungan yang lama, pajak

yang dibandingkan hanyalah pajak nasional saja. Seiring berjalannya waktu,

banyak negara menambahkan beberapa faktor dalam pembilang formula tax

ratio. Misalnya, pajak yang diterima di daerah, royalti, maupun sumber daya

alam bagi hasil. Negara – negara yang tergabung dalam OECD juga

kompetisi dari berbagai aspek, pemerintah negara berkembang dituntut untuk

dapat menyesuaikan sistem dan struktur pajak agar dapat meningkatkan pajak

dengan memperkecil resiko kehilangan dukungan politik hingga seminimal

mungkin. Tak sedikit tantangan yang dihadapi negara – negara berkembang

ini. Apalagi adanya negara – negara surga pajak yang pastinya akan memberi

jalan mulus bagi para pelaku usaha untuk dapat menghindari pajak yang akan

mengakibatkan penerimaan pajak suatu negara akan berkurang. Menurut

Dharmapala dan James (2006), kurang lebih 15% negara – negara di dunia

adalah negara tax havens atau negara surga pajak. Negara – negara ini cenderung kecil dan makmur.

Menurut Chenery (Wibowo: 2013), sejalan dengan peningkatan teknologi,

perekonomian suatu negara akan bergeser dari yang semula mengandalkan

sektor pertanian menuju ke sektor industri. Gambaran kondisi struktur

ekonomi suatu negara dapat dilihat melalui kontribusi setiap sektor ekonomi

terhadap pembentukan GDP. Struktur ekonomi negara – negara dunia biasanya

dilihat dari kontribusi sektor industri untuk negara maju dan sektor agraris

untuk negara berkembang (Pasaribu: 2012).

Jumlah pendapatan suatu negara dapat diukur dengan beberapa formula,

salah satu yang banyak digunakan adalah GDP. Produk domestik bruto (Gross Domestic Product) adalah jumlah barang dan jasa yang dihasilkan oleh

mengukur aliran pendapatan dan pengeluaran dalam perekonomian suatu

negara selama periode tertentu. Indikator pertumbuhan ekonomi misalnya

proses peningkatan produksi barang dan jasa dalam kegiatan ekonomi

masyarakat.GDP yang digunakan untuk mengukur pertumbuhan Ekonomi

adalah GDP berdasarkan harga konstan sehingga menghasilkan angka

pertumbuhan riil karena adanya pertambahan produksi. Sehingga tingkat

kenaikan GDP dapat menyebabkan perubahan rasio pendapatan negara karena

seperti yang kita ketahui, GDP merupakan pembilang dari perhitungan rasio

perpajakan.

Tax ratio Indonesia bisa dikatakan berada di jajaran bawah. Hal ini bukan capaian yang bisa dibanggakan. Bahkan dibandingkan dengan negara – negara

ASEAN yang lain, tax ratio Indonesia juga tergolong rendah. Bahkan lebih rendah dari Filipina yang keadaan perekonomiannya tak lebih baik dari

Indonesia. Dirjen Pajak Fuad Rahmany dalam Rapat Koordinasi Tim

Harmonisasi Ketentuan Perpajakan, di Ruang Madya Lantai 5, Kantor Pusat

Direktorat Jenderal Pajak (DJP), Jakarta 16 Oktober 2012, menyebutkan

bahwa tax ratio Indonesia yang kecil merupakan kesalahan dalam penggunaan formula perhitungan ratio. Apabila menggunakan formula yang benar, ratio

pajak Indonesia bahkan bisa mencapai 30% bahkan 40% lebih tinggi daripada

yang dipublikasikan. Misalnya pada tahun 2012, ratio pajak Indonesia masih

masyarakat menuntut suatu jaminan bahwa dana – dana pajak yang mereka

bayarkan akan benar – benar masuk ke kas negara dan benar – benar

digunakan untuk belanja negara dan pembangunan. Namun dengan adanya

pejabat – pejabat negara yang tertangkap sebagai pelaku maupun berperan

dalam korupsi, pencucian uang, maupun kejahatan sejenis, masyarakat tentu

akan enggan untuk melaporkan pajaknya sesuai dengan kenyataan. Banyaknya

kasus penyelewengan dana negara membuat masyarakat berpikir bahwa pajak

bukan hal yang patut mereka sumbangkan bagi pemerintahan selama tingkat

korupsi masih tinggi.

Korupsi tidak hanya menurunkan nilai rasio pajak, tapi juga menyebabkan

kerugian jangka panjang di bidang perekonomian dengan menurunkan nilai

investasi, meningkatkan ukuran ekonomi informal, menimpangkan struktur

pajak dan mengikis moralitas pembayar pajak. Semua ini kemudian akan

mengurangi potensi pendapatan ekonomi jangka panjang (Nawas: 2010).

Dapat dilihat bahwa semua faktor – faktor tersebut terlihat berkaitan satu

sama lain dan berpengaruh terhadap tax ratio pada suatu negara. Sehingga penulis merasa penting untuk mengetahui apakah struktur ekonomi,

pertumbuhan ekonomi, tingkat inflasi dan index persepsi korupsi yang diduga

memiliki hubungan terhadap pendapatan pajak negara mempunyai pengaruh

yang sama terhadap negara – negara yang memiliki sistem perekonomian yang

NEGARA – NEGARA ASEAN”

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, pokok permasalahan dapat

dirumuskan sebagai berikut:

1. Apakah struktur ekonomi berpengaruh terhadap Rasio pajak negara –

negara ASEAN ?

2. Apakah pertumbuhan ekonomi negara berpengaruh terhadap Rasio

pajak negara – negara ASEAN ?

3. Apakah tingkat inflasi berpengaruh terhadap Rasio pajak negara –

negara ASEAN ?

4. Apakah index persepsi korupsi berpengaruh terhadap Rasio

pajaknegara – negara ASEAN ?

5. Manakah dari faktor tersebut yang memiliki pengaruh paling dominan

terhadap rasio pajaknegara – negara ASEAN?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk :

1. Mengetahui pengaruh struktur ekonomi terhadap Rasio pajak negara –

negara ASEAN.

2. Mengetahui pengaruh pertumbuhan ekonomi terhadap Rasio pajak

negara – negara ASEAN.

Rasio pajak negara – negara ASEAN.

5. Mengetahui faktor yang memiliki pengaruh paling dominan terhadap

rasio pajak negara – negara ASEAN.

D. Manfaat Penelitian

Dengan adanya penelitian ini, diharapkan akan membawa manfaat sebagai

berikut:

1. Memberi sumbangan pemikiran yang dapat digunakan sebagai bahan

pertimbangan pemerintah dalam pengambilan kebijakan terkait

pemungutan pajak dan segala hal yang berkaitan dengan perpajakan

guna peningkatan self awareness akan pentingnya pajak dan voluntary compliance pada masyarakat.

2. Sebagai salah satu sumber referensi bagi keperluan keilmuan serta

penelitian ilmiah dalam masalah yang sama atau terkait di masa yang

akan datang.

A. Tinjauan Pustaka

1. Tax Ratio (Rasio Pajak)

Rasio pajak adalah rasio dari pajak yang dipungut dibagi dengan

produk domestik bruto (GDP). Beberapa negara menaikkan rasio pajak

terhadap GDP hingga beberapa persen untuk menutup kekurangan di

anggaran penerimaan negara.Rasio ini adalah total pendapatan pajak

negara dibagi GDP negara. Saat pertumbuhan penerimaan pajak lebih

rendah dibandingkan pertumbuhan GDP suatu negara, maka rasio pajak

akan menurun. Pajak yang dibayarkan oleh wajib pajak pribadi dan badan

biasanya memiliki proporsi paling besar dalam pendapatan pajak negara,

terutama di negara – negara berkembang.

Rasio pajak atau lengkapnya rasio pajak terhadap GDP suatu negara

dihitung berdasarkan namanya, yaitu perbandingan antara penerimaan riil

atas pendapatan pajak (tax revenue) terhadap GDP, rasio ini sering digunakan untuk penentuan keberhasilan penerapan sistem pajak di suatu

negara. Rasio tersebut dipergunakan untuk menilai tingkat kepatuhan

pembayaran pajak oleh masyarakat dalam suatu negara. Dari definisi

tersebut nampaklah bahwa tax ratio dapat digunakan untuk mengetahui kira – kira besarnya porsi pajak dalam perekonomian negara. Dengan

demikian tax ratio bisa digunakan untuk melihat besarnya beban yang ditanggung masyarakat atas beban pajak (tax burden). Berdasarkan

sifatnya yang berprinsip bahwa orang yang berpenghasilan lebih

membayar pajak yang lebih banyak, maka tax burden sebenarnya terkait dengan ability to pay. Tax burden terkait pula dengan keadilan. Keadilan atau equity terdiri dari 2 macam, yaitu horizontal equity dan vertical equity.

Dalam horizontal equity, perlakuan serupa diberikan kepada orang yang memiliki posisi yang sama, sedangkan pada vertical equity,

pengenaan pajak yang berbeda diberikan kepada mereka yang mempunyai

kondisi yang berbeda, misalnya perbedaaan penghasilan. Tax ratio

menunjukkan peningkatan GDP sebesar satu rupiah akan mengakibatkan

peningkatan penerimaan pajak sebesar sekian rupiah. Sederhananya, tax

ratio adalah perbandingan antara penerimaan pajak dengan GDP. Definisi

Tax Ratio yang demikian merupakan definisi yang dipakai setiap negara anggota OECD (Organization of Economic Cooperation and

Development).

Melihat konsep-konsep tersebut, sebenarnya tax ratio bisa dilihat dari dua sisi. Di satu sisi, tax ratio digunakan untuk mengukur kemampuan pemerintah dalam pengumpulan pajak. Semakin besar tax ratio suatu

negara, artinya penerimaan pajak negara tersebut juga semakin tinggi.

Penerimaan pajak yang besar akan memungkinan suatu negara

menyelenggarakan manajemen pemerintahan dengan lebih leluasa. Karena

terkait erat dengan penerimaan inilah maka pembahasan tax ratio antara pemerintah dan parlemen biasanya berlangsung alot. Dalam hal ini bahkan

menghitung tax ratio menggunakan formula yang dianut oleh Organization for Economic Cooperation and Development (OECD).

Di sisi lain, sebagai ukuran beban pajak bisa diketahui dengan tax ratio. GDP suatu negara dilihat sebagai keseluruhan nilai pasar barang dan jasa yang dihasilkan suatu negara dalam suatu periode, selain itu GDP bisa

pula dilihat sebagai total penghasilan semua orang di dalam suatu

perekonomian. Jadi jika tax ratio didefinisikan sebagai perbandingan total pajak terhadap produk domestik bruto (Gross domestic Product/GDP) maka semakin tinggi tax ratio, semakin besar pula penghasilan masyarakat yang masuk ke dalam penerimaan pajak (ceteris paribus). Beban pajak semakin tinggi diakibatkan oleh peningkatan penerimaan pajak yang tidak

diiringi dengan peningkatan penghasilan masyarakat. Bahkan bisa jadi tax ratio yang terlalu tinggi bisa menyebabkan pengenaan pajak tidak sesuai dengan prinsip ability to pay.

Membebankan pajak kepada masyarakat tidaklah mudah. Bila terlalu

tinggi, masyarakat akan enggan membayar pajak. Namun pembangunan

tidak akan berjalan lancar apabila pajak terlalu rendah karena dana kurang.

Pemungutan pajak harus memenuhi bebarapa persyaratan agar tidak

menimbulkan berbagai masalah, antara lain:

a. Pemungutan pajak harus adil

Pajak seperti halnya produk hukum bertujuan untuk

dimaksud disini adalah adil dalam perundang – undangan serta adil

pula dalam pelaksanaannya.

Contohnya:

1) Dengan mengatur hak dan kewajiban para wajib pajak

2) Pajak diberlakukan bagi setiap warga negara yang

memenuhi syarat sebagai wajib pajak

3) Sanksi atas pelanggaran pajak diberlakukan secara umum

sesuai dengan berat ringannya pelanggaran

b. Pengaturan pajak harus berdasarkan undang-undang

Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: “Pajak dan

pungutan yang bersifat memaksa untuk keperluan negara diatur

dengan Undang-Undang”, ada beberapa hal yang perlu

diperhatikan dalam penyusunan UU tentang pajak, yaitu: 1) Pemungutan pajak yang dilakukan oleh negara yang

berdasarkan UU tersebut harus dijamin kelancarannya 2) Jaminan hukum bagi para wajib pajak untuk tidak

diperlakukan secara umum

3) Jaminan hukum akan terjaganya kerahasiaan bagi para

wajib pajak

c. Pungutan pajak tidak menggangu perekonomian

Kondisi perekonomian, baik kegiatan produksi, perdagangan

maupun jasa harus disahakan tidak boleh terganggu oleh proses

pemungutan pajak. Terutama untuk masyarakat kecil dan

kepentingan masyarakat dan menghambat lajunya usaha

masyarakat pemasok pajak.

d. Pemungutan pajak harus efisien

Pemungutan pajak harus memperhitungkan biaya – biaya yang

dikeluarkan dalam rangka pembayaran pajak. Jangan sampai biaya

pengurusan justru lebih tinggi dari pada pajak yang dibayarkan itu

sendiri. Oleh karena itu, sistem pemungutan pajak harus sederhana

dan mudah untuk dilaksanakan. Dengan demikian, wajib pajak

tidak akan mengalami kesulitan dalam pembayaran pajak baik dari

segi penghitungan maupun dari segi waktu.

e. Sistem pemungutan pajak harus sederhana

Masyarakat akan lebih mudah dan lebih memilih sistem

pemungutan pajak yang sederhana untuk menghitung beban pajak

yang ditanggung sehingga akan menimbulkan kesadaran dalam

pembayaran pajak. Namun bila sistem pemungutan pajak rumit,

maka masyarakat akan enggan dalam membayar pajak.

Dan secara struktural menurut tarif pajak dibagi dalam empat jenis

yaitu :

a. Tarif proporsional (a proportional tax rate structure) yaitu tarif pajak yang meskipun terjadi perubahan dasar pengenaan pajak,

presentasenya selalu tetap.

b. Tarif regresif / tetap (a regresive tax rate structure) yaitu tarif pajak yang selalu menyesuaikan peraturan yang telah ditetapkan oleh

c. Tarif progresif (a progresive tax rate structure) yaitu sebanding dengan naiknya dasar pengenaan pajak, tarif pajak akan semakin

naik pula.

d. Tarif degresif ( a degresive tax rate structure) yaitu kenaikan persentase tarif pajak akan semakin rendah ketika dasar pengenaan

pajaknya semakin meningkat.

2. Economic Structure (Struktur Ekonomi)

Negara – negara di dunia pada dasarnya dapat digolongkan menjadi 3,

kategori yaitu: negara terbelakang, negara sedang berkembang dan negara

maju. Untuk mengetahui suatu negara masuk kategori negara termasuk

sebagai kategori negara berkembang atau negara maju secara pasti tidaklah

mudah, sebab dibutuhkan banyak syarat atau indikator yang mungkin tidak

dapat dipenuhi oleh suatu negara. Oleh karena itu suatu negara kaya belum

tentu menjadi negara maju, karena ada beberapa syarat yang tidak dapat

dipenuhi. Seperti kemajuan di bidang ekonomi, teknologi dan kondisi

sosial politik.

Struktur ekonomi adalah istilah yang digunakan untuk menunjukkan

komposisi suatu perekonomian yang terbagi dari sektor – sektor ekonomi.

Ciri khas perekonomian dari suatu negara dapat dilihat dari sektor yang

paling diandalkan atau bisa dibilang sektor yang memiliki kontribusi

terbesar dari perekonomian negara tersebut. Dua macam struktur ekonomi :

a. Struktur agraris / agrikultural

Struktur ekonomi didominasi oleh sektor pertanian. Pertanian

Negara yang termasuk dalam negara agrikultural pada umumnya

adalah negara – negara berkembang (developing countries). Sedangkan negara belum berkembang (under developing countries) dikategorikan sebagai negara agrikultural tradisional karena biasanya pertaniannya masih sangat tradisional.

b. Struktur industri

Sektor industri adalah sektor paling dominan dari perekonomian.

Yang termasuk dalam kategori negara struktur industri adalah

negara – negara maju.

3. Economic Growth (Pertumbuhan Ekonomi)

Pertumbuhan ekonomi adalah sebuah peningkatan kapasitas atas

produksi barang dan jasa dari satu periode dibandingkan periode

berikutnya. Pertumbuhan ekonomi dapat diukur secara nominal, yang

meliputi inflasi, atau secara riil, yang menyesuaikan dengan inflasi. Untuk

membandingkan pertumbuhan ekonomi satu negara dengan negara yang

lain, GDP atau GNP per kapita harus digunakan mengingat adanya

perbedaan populasi penduduk antar negara.

Biasanya pertumbuhan ekonomi diukur dengan memperhitungkan

GDP negara, namun karena adanya inflasi, para ekonom dan analis sering

memilih untuk mengukur pertumbuhan ekonomi dengan perubahan

presentase tahunan GDP riil dan perubahan presentase tahunan GDP per

kapita. Pertumbuhan GDP riil mengukur sebarapa cepat ekonomi

berkembang, sedangkan pertumbuhan GDP per kapita mengukur daya beli

masyarakat atas barang dan jasa di suatu negara. Dengan begini efek dari

Dapat juga dikatakan bahwa pertumbuhan ekonomi adalah suatu

proses berkesinambungan dimana suatu negara mengalami perubahan ke

keadaan yang lebih baik. Diartikan juga kenaikan pendapatan nasional

sebagai perwujudan proses kenaikan kapasitas produksi suatu

perekonomian. Keberhasilan pembangunan ekonomipun dapat

mengindikasikan adanya suatu pertumbuhan ekonomi.

Dari beberapa pengertian tersebut, jelaslah pertumbuhan ekonomi

seperti namanya adalah keadaan bertumbuhnya keadaan perekonomian

suatu negara yang diukur dari perbandingan satu periode ke periode

berikutnya secara berkesinambungan.

Faktor-faktor yang mempengaruhi pertumbuhan ekonomi adalah:

a. Faktor Sumber Daya Manusia

Seperti halnya dengan proses pembangunan, SDM juga

mempengaruhi pertumbuhan ekonomi. Sumber daya manusia

merupakan faktor terpenting, seberapa cepat proses pembangunan

tergantung sejauh mana sumber daya manusianya melaksanakan

proses pembangunan dengan membangun infrastruktur di

daerah-daerah dengan kompetensi yang memadai.

b. Faktor Sumber Daya Alam

Sumber daya alam adalah tumpuan utama sebagian besar

negara berkembang dalam melaksanakan proses pembangunannya.

Namun, apabila tidak didukung oleh kemampaun sumber daya

proses pembangunan tidak akan mengalami keberhasilan. Sumber

daya alam yang dimaksud diantaranya kesuburan tanah, kekayaan

mineral, tambang, kekayaan hasil hutan dan kekayaan laut.

c. Faktor Ilmu Pengetahuan dan Teknologi

Salah satu faktor pendorong percepatan proses pembangunan

adalah perkembangan ilmu pengetahuan dan teknologi yang

semakin pesat. Penggantian pola kerja dengan mesin – mesin

canggih yang semula menggunakan tangan manusia berdampak

kepada aspek efisiensi, kualitas dan kuantitas serangkaian aktivitas

pembangunan ekonomi yang dilakukan. Pada akhirnya hal ini juga

berakibat pada percepatan laju pertumbuhan perekonomian.

d. Faktor Budaya

Faktor lain yang berdampak terhadap pembangunan ekonomi

adalah faktor budaya. Namun faktor ini tidak hanya dapat

berfungsi sebagai pembangkit atau pendorong proses

pembangunan tetapi dapat juga menjadi penghambat

pembangunan. Budaya kerja keras dan kerja cerdas, jujur, ulet dan

sebagainya dapat menjadi pendorong pembangunan. Adapun

budaya yang dapat menghambat proses pembangunan diantaranya

sikap anarkis, egois, boros, KKN, dan sebagainya.

e. Sumber Daya Modal

Faktor yang tidak kalah penting yang dibutuhkan manusia

sumber daya modal. Barang-barang modal sebagai sumber daya

modal sangat penting bagi perkembangan dan kelancaran

pembangunan ekonomi karena barang-barang modal juga dapat

meningkatkan produktivitas.

4. Inflasi

Inflasi adalah suatu proses meningkatnya harga-harga secara

terus-menerus (continue) dan berlaku secara umum berkaitan dengan

mekanisme pasar. Mekanisme pasar dapat disebabkan oleh berbagai faktor,

antara lain, adanya ketidaklancaran distribusi barang yang termasuk dalam

desakan produksi dan/atau distribusi atau bisa juga kurangnya produksi,

konsumsi masyarakat yang meningkat yang menyebabkan tarikan

permintaan, atau juga berlebihnya likuiditas di pasar yang memicu

konsumsi atau bahkan spekulasi.

Desakan produksi atau distribusi dipengaruhi dari peran negara yang

dipegang oleh Pemerintah (Government) seperti fiskal (perpajakan / pungutan / insentif / disinsentif), kebijakan pembangunan infrastruktur,

regulasi, dan lain – lain sebagai kebijakan eksekutor. Sedangkan untuk

tarikan permintaan peran negara dalam kebijakan moneter dalam hal ini

adalah Bank Sentral lebih mempengaruhi terjadinya inflasi.

Istilah inflasi juga digunakan untuk mengartikan meningkatnya harga

yang disebabkan oleh peningkatan persediaan uang. Ada banyak cara

untuk mengukur tingkat inflasi, dua yang paling sering digunakan adalah

terlihat perubahan harga – harga barang dan jasa yang dikonsumsi

masyarkat.

Inflasi dapat digolongkan menjadi empat golongan, yaitu inflasi

ringan, sedang, berat, dan hiperinflasi. Apabila kenaikan harga berada di

bawah angka 10% setahun dapat dikatakan terjadi inflasi ringan, antara

10%-30% setahun berarti inflasi sedang, antara 30%-100% setahun

termasuk inflasi berat dan inflasi tak terkendali atau hiperinflasi terjadi

apabila kenaikan harga berada di atas 100% setahun.

Menurut situs resmi Bank Indonesia menjelaskan inflasi adalah

harga-harga secara umum yang meningkat secara terus menerus. Tidak dapat

disebut inflasi apabila kenaikan hanya terjadi pada harga dari satu atau dua

barang saja, kecuali bila kenaikan itu meluas atau mengakibatkan kenaikan

harga pada barang lainnya.

Berdasarkan asalnya, inflasi dapat digolongkan menjadi dua, yaitu

inflasi yang berasal dari dalam negeri misalnya terjadi akibat terjadinya

defisit anggaran belanja yang dibiayai dengan cara mencetak uang baru

dan gagalnya pasar yang berakibat harga bahan makanan menjadi mahal.

Dan yang kedua inflasi yang berasal dari luar negeri yaitu inflasi yang

terjadi sebagai akibat naiknya harga barang impor. Hal ini bisa terjadi

akibat biaya produksi barang di luar negeri tinggi atau adanya kenaikan

tarif impor barang.

Inflasi juga dapat dibagi berdasarkan besarnya cakupan pengaruh

tertentu. Namun, apabila kenaikan harga terjadi pada semua barang secara

umum, maka inflasi itu disebut sebagai inflasi terbuka (Open Inflation). Sedangkan inflasi tidak terkendali atau Hiperinflasi terjadi apabila

serangan inflasi demikian hebatnya sehingga setiap saat harga-harga terus

berubah dan meningkat sehingga orang tidak dapat menahan uang lebih

lama disebabkan nilai uang terus merosot.

5. Korupsi

Korupsi adalah tindakan pejabat publik, baik politisi maupun pegawai

negeri, serta pihak lain yang terlibat dalam tindakan itu yang secara tidak

wajar dan tidak legal menyalahgunakan kepercayaan publik yang

dikuasakan kepada mereka untuk mendapatkan keuntungan sepihak

Menurut KPK (2009), korupsi secara gamblang telah dijelaskan dalam

13 (tigabelas) pasal Undang-Undang No. 31 Tahun 1999 jo. UU No. 20

Tahun 2001. Menurut pasal – pasal tersebut telah dirumuskan korupsi

kedalam 30 (tigapuluh) bentuk atau jenis tindak pidana korupsi.

Pasal-pasal tersebut secara terperinci mengenai perbuatan yang bisa dikenakan

pidana penjara karena korupsi. Berapa lama pidana penjara bergantung

dari tuduhan/tuntutan Jaksa Penuntut Umum dan pertimbangan majelis

hakim.

Fjeldstad dan Tungodden (2011) menyebutkan bahwa ada kesepakatan

di kalangan peneliti bahwa korupsi memiliki dampak negatif yang

signifikan terhadap penerimaan pajak. Studi di negara berkembang

menunjukkan bahwa lebih dari setengah dari pajak yang harus

dan penggelapan pajak. Ahli lain telah menunjukkan bahwa kehadiran

korupsi mengurangi pendapatan pajak dalam jangka panjang

Sementara itu Tanzi dan Davoodi (2000) menyatakan mengingat

tingkat korupsi yang lebih tinggi di negara – negara berkembang, korupsi

memiliki dampak yang lebih besar pada pajak langsung di negara – negara

berkembang. Hal ini juga sejalan dengan tingginya tingkat penggelapan

pajak di negara – negara berkembang. Mereka membuat hipotesis bahwa

penurunan 4 poin korupsi dapat meningkatkan pajak langsung di negara –

negara berkembang, secara keseluruhan, sebesar 7,2 persen dari GDP.

B. Penelitian Terdahulu

Beberapa penelitian telah dilakukan oleh para peneliti terdahulu mengenai

pengaruh struktur ekonomi, tingkat pertumbuhan ekonomi, tingkat inflasi dan

indeks persepsi korupsi terhadap rasio pajak, beberapa diantaranya seperti

yang disebutkan dalam tabel di bawah ini : Tabel II.1 Penelitian terdahulu

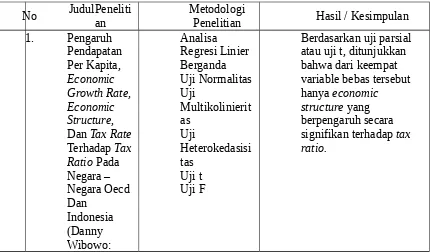

No JudulPenelitian MetodologiPenelitian Hasil / Kesimpulan 1. Pengaruh

2013)

Deskriptif Those among developing countries which, will face particularly significant challenges. These countries will probably need a higher tax level, because of the need to pursue a

government role closer to that of the industrial countries that have twice the tax burden.

1. Konsumsi, investasi, pengeluaran pemerintah, net export dan inflasi berpengaruh terhadap pertumbuhan ekonomi di Indonesia.

2. Pengeluaran pemerintah, jumlah uang beredar, suku bunga, inflasi dan pertumbuhan ekonomi berpengaruh terhadap investasi di Indonesia. 3. Pengeluaran pemerintah,

jumlah uang beredar dan suku bunga berpengaruh terhada pinflasi di Indonesia.

Deskriptif 1. Tax havens are small countries, they are affluent countries, and they have high-quality governance institutions 2. poorly governed

countries virtually never appear as tax havens, poorly run governments do not

3. even attempt to become tax havens

4. the inability to tailor tax policies to maximum 5. national advantage

woeful costs of poor

Deskriptif a. There is a positive significant association between the allocation of talent to unproductive activities and corruption. b. Corruption has a

negative direct and indirect impact on growth

c. The presence the higher corruption in developing countries may part explain the predominant share of indirect taxes in total tax revenues

C. Kerangka Pemikiran

Penelitian ini mengacu pada penelitian yang dilakukan oleh Wibowo

(2013) dengan beberapa perbedaan. Penelitian ini menggunakan kontribusi

sektor industri (% GDP) sebagai besaran struktur ekonomi. Meskipun

sebagian besar negara – negara ASEAN termasuk negara berkembang,

namun sumbangan sektor industri menjadi sektor yang diandalkan.

Variabel indeks persepsi korupsi (corruption perception index (CPI)) atau di beberapa survey menggunakan istilah kebebasan dari korupsi (Freedom from Corruption) atau kontrol atas korupsi (control of corruption), data yang digunakan dalam penelitian ini diambil dari survey suatu organisasi

internasional yang kegiatannya bertujuan untuk memerangi korupsi yaitu

Transparency International.

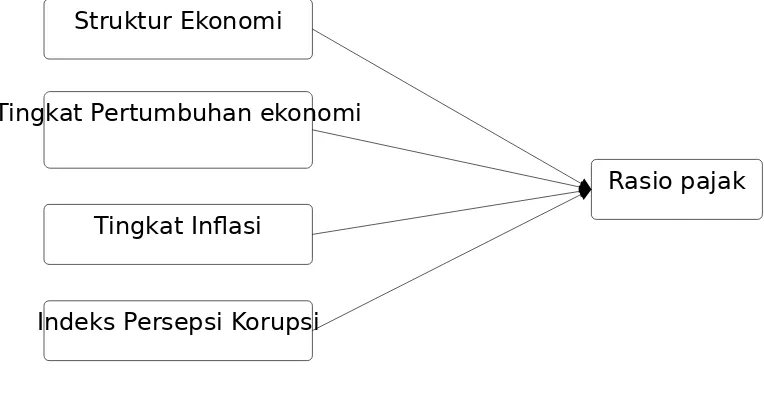

Berdasarkan uraian di atas, maka dapat digambarkan variabel –

Struktur Ekonomi

Tingkat Pertumbuhan ekonomi

Tingkat Inflasi

Rasio pajak

Indeks Persepsi Korupsi

Gambar II.1

Kerangka Pemikiran Keterangan Kerangka Pemikiran :

1. Independent Variabel, adalah variabel yang mempengaruhi variabel lain, dalam penelitian ini adalah : Struktur Ekonomi, Pertumbuhan

Ekonomi, Tingkat Inflasi dan Indeks Persepsi Korupsi.

2. Dependent Variabel, adalah variabel yang dipengaruhi oleh variabel lain, dalam hal ini adalah rasio pajak (tax ratio).

Berdasarkan kerangka pemikiran di atas, dapat dijelaskan bahwa faktor

yang mempengaruhi rasio pajak diantaranya adalah Struktur Ekonomi,

Pertumbuhan Ekonomi, Tingkat Inflasi dan Indeks Persepsi Korupsi. D. Hipotesis

Menurut Erwan Agus Purwanto dan Dyah Ratih Sulistyastuti (2007),

hipotesis adalah pernyataan atau dugaan yang bersifat sementara terhadap

kebenarannya) sehingga harus diuji secara empiris. Menurut penelitian yang

dilakukan Danny Wibowo (2013), variabel yang memiliki pengaruh paling

dominan terhadap rasio pajak adalah struktur ekonomi. Namun penelitian ini

hanya dilakukan dengan menggunakan data – data GDP, pendapatan per

kapita, dan tarif pajak negara Indonesia. Variabel struktur ekonomi juga

menggunakan sektor industri sedangkan pada penelitian ini menggunaka

sektor agrikultural. Agar penelitian ini lebih terarah berdasarkan variabel –

varabel dan sampel yang diambil, maka penulis mengemukakan hipotesis

sebagai berikut :

H1 : Struktur Ekonomi diduga mempunyai pengaruh terhadap rasio

pajak negara – negara ASEAN.

H2 : Tingkat Pertumbuhan Ekonomi diduga mempunyai pengaruh

terhadap rasio pajak negara – negara ASEAN.

H3 : Tingkat Inflasi diduga mempunyai pengaruh terhadap rasio pajak

negara – negara ASEAN.

H4 : Indeks Persepsi Korupsi (IPK) diduga mempunyai pengaruh

terhadap rasio pajak negara – negara ASEAN.

H5 : IPK diduga mempunyai pengaruh paling dominan terhadap rasio

A. Lokasi Penelitian

Dalam melakukan penelitian ini penulis menggunakan data – data GDP,

inflasi, pendapatan pajak dan struktur ekonomi negara – negara ASEAN

sebagai objek penelitian.

B. Jenis & Sumber Data

Penelitian ini menggunakan data kuantitatif dengan mengambil data time series dari tahun 2003 - 2012. Sumber data yang dipergunakan adalah data sekunder. Adapun data sekunder yang dipergunakan bersumber dari :

a. Website World Bank (http://data.worldbank.org/) untuk

memperoleh data GDP, inflasi, pendapatan pajak (%GDP) dan data

– data struktur ekonomi negara – negara ASEAN.

b. Website IMF (International Money Funds) ( dan website ASEAN

(http://www.asean.org/) untuk melengkapi data yang didapat dari

website World Bank.

c. Website peringkat – peringkat negara – negara dunia

(http://www.heritage.com/) untuk memperoleh tingkat kontrol

negara – negara ASEAN dari korupsi.

Untuk memperkuat data yang penulis dapat dari http://www.heritage.com/,

penulis juga mengambil data dari http://www.transparency.org/, website

organisasi internasional yang didirikan untuk memerangi korupsi.

C. Populasi, Sampel, dan Teknik Pengambilan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari obyek atau subyek

yang merupakan kuantitas dan karakteristik tertentu ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2009). Populasi

dalam penelitian ini adalah data atas besarnya rasio pajak, struktur ekonomi,

tingkat pertumbuhan ekonomi, tingkat inflasi dan Indeks Persepsi Korupsi

(IPK) dari negara – negara ASEAN.

2. Sample dan Teknik Sampling

Sampelnya merupakan sebagian dari populasi yang karakteristiknya

hendak diduga dan dianggap bisa mewakili seluruh populasi. Dalam hal ini

sampel yang diambil adalah data atas besarnya tingkat rasio pajak, struktur

ekonomi, tingkat pertumbuhan ekonomi, tingkat inflasi dan Indeks Persepsi

Korupsi (IPK) dari negara – negara ASEAN dengan time series tahun 2003 – 2012.

Teknik sampling menggunakan Purposive sampling atau judgmental sampling. Penarikan sampel secara purposif merupakan cara penarikan sample

yang dilakukan memilih subjek berdasarkan kriteria spesifik yang ditetapkan

peneliti. Dalam penelitian ini, penulis menetapkan kriteria sebagai berikut:

a. Sampel merupakan data penerimaan pajak, GDP, struktur

ekonomi dan Indeks Persepsi Korupsi (IPK) dari negara –

b. Sampel merupakan penerimaan pajak, GDP, struktur ekonomi

dan Indeks Persepsi Korupsi (IPK) dari negara – negara

ASEAN yang mempublikasikan datanya dari tahun 2003 –

2012.

D. Operasional Dan Pengukuran Variabel

1. Rasio Pajak (Tax Ratio)

Tax Ratio adalah dependent variable yang digunakan sebagai alat ukur keberhasilan suatu negara dalam pemungutan pajaknya. Angka ini diperoleh

dari hasil pembagian antara pendapatan pajak negara terhadap GDP.

Tax Ratio

Tax Revenue

GDP

2. Struktur Ekonomi (Economic Structure)

Economic Structure adalah independent variable, yaitu kontribusi sektor – sektor ekonomi suatu negara terhadap pembentukan GDP. Dalam penelitian

ini menggunakan nilai presentase kontribusi sektor industri dari total GDP tiap

– tiap negara ASEAN. Penggunaan nilai kontribusi sektor industri sebagai

nilai struktur ekonomi disebabkan karena sebagian besar negara – negara

ASEAN, kontribusi sektor industrilah yang paling besar. Meskipun negara –

negara ASEAN termasuk negara berkembang, tidak banyak kontribusi sektor

3. Tingkat Pertumbuhan Ekonomi (Economic Growth Rate)

Economic Growth Rate adalah independent variable, yaitu tingkat pertumbuhan ekonomi dari suatu negara yang diperoleh dari besarnya GDP

tahun ini dikurangi GDP tahun yang lalu kemudian dibagi GDP tahun lalu

dikali 100%.

Inflasi adalah independent variable, yaitu kenaikan harga barang dan jasa secara umum dimana barang dan jasa tersebut merupakan kebutuhan pokok

masyarakat atau turunnya daya jual mata uang suatu negara.

Rumus yang digunakan untuk menghitung inflasi adalah sebagai

Sedangkan rumus untuk menghitung IHK sendiri adalah :

Pni = Harga jenis barang i, periode ke – (n)

P(n-1)i = Harga jenis barang i, periode ke – (n-1)

P(n-1)i.Q0i = Nilai konsumsi jenis barang i, periode ke – (n-1)

P0i.Q0i = Nilai konsumsi jenis barang i, pada tahun dasar

K = Jumlah jenis barang paket komoditas.

Dapat juga disederhanakan menjadi :

IHK

∑(Pit

.Qio) 1

0 0 % ∑(Pi

o.Qio ) Dimana :

Pit = harga barang i pada periode t

Qit = bobot barang i pada periode t

Pio = harga barang i pada periode dasar o

Qio = bobot barang i pada periode dasar o

5. Indeks Persepsi Korupsi (IPK) / Corruption perception index (CPI)

Corruption perception index (CPI) adalah independent variable, yaitu tingkat kebebasan suatu negara dari korupsi. Dalam penelitian ini

menggunakan nilai – nilai yang diupdate oleh organisasi Transparency International

Penggunaan metode statistik deskriptif bertujuan untuk memberikan

gambaran atau deskripsi hasil pengolahan data. Analisis ini

mendeskripsikan data sampel yang telah terkumpul dan diolah tanpa

membuat kesimpulan yang berlaku umum. Analisis statistik deskriptif

yang digunakan terdiri atas :

a. Mean (Nilai Rata – Rata)

Digunakan untuk mengetahui nilai rata – rata dari data yang

diamati. Meskipun mean sering digunakan untuk mengetahui nilai kecenderungan dari suatu pengamatan, tetapi mean memiliki kelemahan yaitu rentan terhadap gangguan dari data outliers. b. Maximum (Nilai Tertinggi)

Digunakan untuk mengetahui nilai tertinggi dari data yang diamati.

c. Minimum (Nilai Terendah)

Digunakan untuk mengetahui nilai terendah dari data yang diamati.

d. Standar Deviasi

Digunakan untuk mengetahui variabilitas dari penyimpangan

terhadap nilai rata –rata.

2. Uji Asumsi Klasik

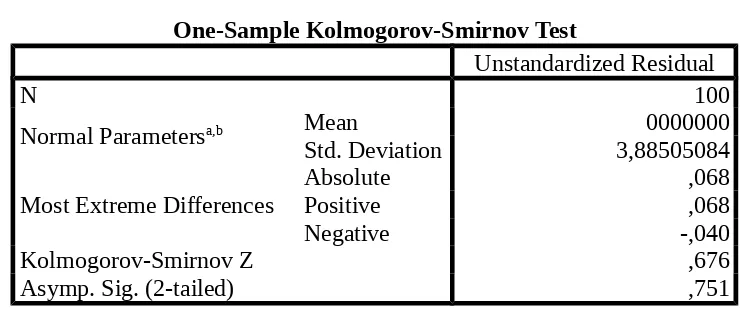

a. Uji normalitas

Pengujian normalitas data penelitian untuk menguji apakah dalam

model statistik variabel – variabel penelitian berdistribusi normal atau

tidak normal. Model regresi yang baik adalah mempunyai distribusi

program SPSS versi 20,0. Uji Normalitas dalam penelitian ini

menggunakan uji Kolmogorov – Smirnov lebih besar dari taraf

signifikansi 0,05 atau 5%. Uji normalitas dapat juga dilihat dengan

memperhatikan penyebaran data (titik) pada normal p plot regression standarred residual yaitu :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal dan mengikuti arah garis diagonal, maka model

regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

b. Uji heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam sebuah model

regresi, terjadi ketidaksamaan varian dari residual suatu pengamatan ke

pengamatan yang lain. Jika varians dari residual suatu pengamatan ke

pengamatan lain tetap, maka disebut homokedastisitas. Jika varian

berbeda disebut heterokedastisitas. Metode yang digunakan untuk

menguji adanya gejala heteroskedastisitas adalah dengan metode uji Glejser.

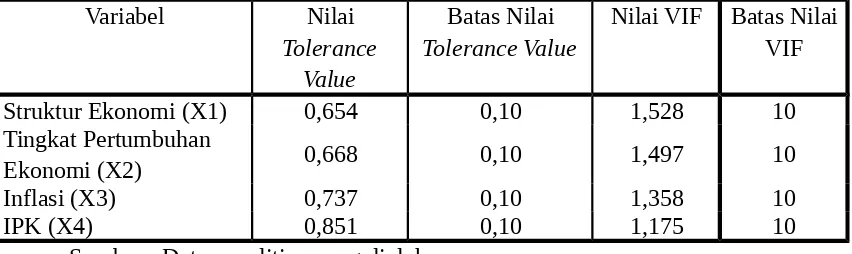

c. Uji multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada tidaknya

hubungan yang berarti antara masing – masing variabel independen

multikolinearitas dapat dilihat pada tolerance value atau variance inflation factor (VIF). Kriteria pengujian jika nilai tolerance variabel independen > 0,10 dan nilai VIF < 10 berarti tidak terjadi

multikolinearitas, sebaliknya jika nilai tolerance variabel independen <

0,10 dan nilai VIF > 10, dikatakan terjadi multikolinearitas.

d. Uji autokorelasi

Pengujian ini dilakukan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengguna pada periode t

dengan kesalahan pada periode t-1. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain.

Masalah ini timbul karena residual tidak bebas dari satu observasi ke

observasi lainnya. Model regresi yang baik adalah regresi yang bebas

dari autokorelasi.Uji autokorelasi dapat dilakukan dengan

menggunakan uji Durbin – Watson(DW), dimana hasil pengujian

ditentukan berdasarkan nilai Durbin – Watson (DW). Dasar

pengambilan keputusan ada tidaknya autokorelasi dengan

menggunakan Durbin – Watson adalah sebagai berikut :

1) Angka DW < -2 berarti ada autokorelasi positif

2) Angka DW antara -2 sampai 2 artinya ada autokorelasi

3) Angka DW > 2 artinya autokorelasi negatif

Jika d < du atau (4-d) < du, Ho ditolak pada tingkat 2 sehingga

secara statistik terlihat bahwa adanya autokorelasi baik positif maupun

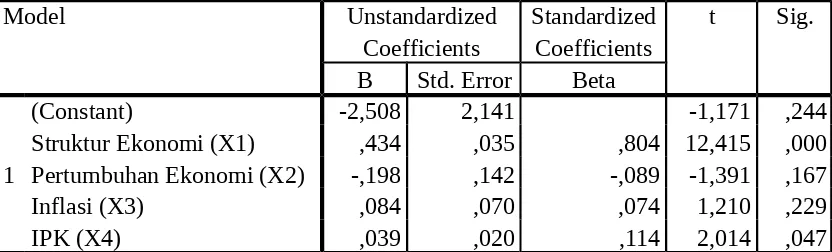

3. Analisis regresi berganda

Metode analisis yang digunakan dalam penelitian ini adalah analisis

regresi linier berganda. Untuk menyatakan hubungan antara variabel dependen

dan variabel independen maka kita gunakan analisis linier berganda dengan

rumus :

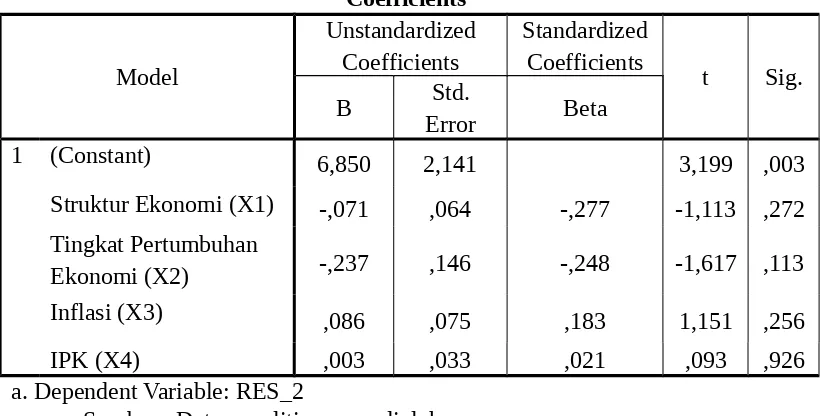

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + ei

Dimana :

Y = rasio pajak

β0 = konstanta

β1…β2 = koefisien regresi untuk variabel independen

X1 = struktur ekonomi

X2 = tingkat pertumbuhan ekonomi

X3 = tingkat inflasi

X4 = Indeks Persepsi Korupsi (IPK)

ie = Error Term F. Pengujian hipotesis

Pengujian hipotesa dengan menggunakan uji t dan uji F untuk

membuktikan apakah hipotesa yang digunakan diterima atau ditolak.

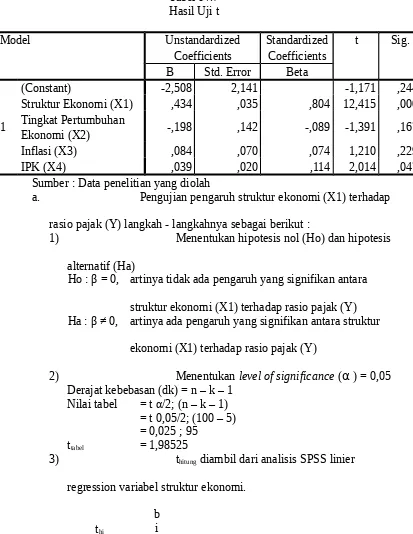

1. Uji t

Uji t ini digunakan untuk mengetahui signifikansi pengaruh secara parsial

dari variabel independen (struktur ekonomi, tingkat pertumbuhan ekonomi,

tingkat inflasi dan Indeks Persepsi Korupsi (IPK)) terhadap rasio pajak.

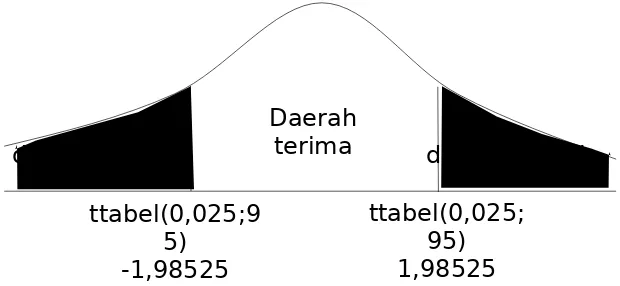

ttabel t(α/2, n–k–1) Daerah

terima daerah tolak daerah tolak

–ttabel –ttabel(α/2, n–

k–1)

a. Menentukan hipotesis nol dan hipotesis alternatif

Ho : β = 0, artinya tidak ada pengaruh antara variabel independen

(struktur ekonomi, tingkat pertumbuhan ekonomi,

tingkat inflasi dan Indeks Persepsi Korupsi (IPK))

terhadap variabel dependen (rasio pajak)

Ha : β≠0, artinya ada pengaruh antara variabel independen

(struktur ekonomi, tingkat pertumbuhan ekonomi,

tingkat inflasi dan Indeks Persepsi Korupsi (IPK))

terhadap variabel dependen (rasio pajak)

b. Menentukan level of significance (α ) = 0,05 c. Kriteria pengujian

Ho diterima apabila –ttabel≤ thitung ≤ ttabel

Ho ditolak apabila thitung> ttabel atau –thitung< –ttabel

d. Menghitung nilai t

t hitung= bi

Sbi

Ket : t = hasil dari persamaan hipotesis

bi = nilai koefisien variabel

F = 0,05(k; nk1) Daerah tolak Daerah terima

e. Keputusan

Setelah hasil perhitungan didapatkan, kemudian dibandingkan

dengan hasil yang diperoleh, maka Ho ditolak atau diterima.

2. Uji F

Uji f digunakan untuk mengetahui apakah seluruh variabel independen

mempengaruhi variabel dependen. Langkah – langkahnya sebagai berikut :

a. Menentukan formulasi hipotesis nihil dan hipotesis alternatif

Ho : b1=b2=b3=0, Berarti tidak terdapat pengaruh secara serentak

antara variabel X1, X2, X3 dan X4 terhadap

variabel Y

H1 : b1≠b2≠b3≠0, Berarti terdapat pengaruh secara serentak antara

variabel X1, X2, X3 dan X4 terhadap variabel Y.

b. Menentukan level of significance ( α )

Pengujian ini menggunakan level of significance ( α ) 0,05 c. Menentukan kriteria penerimaan dan penolakan

Ho diterima apabila Fhitung< F α; (k; n1k)

d. Menentukan kriteria pengujian dengan F hitung

Fhitung=

Jk(reg)/k J(res)/n−1−k

Keterangan :

Jk(reg) : jumlah kuadrat regresi

Jk(res) : jumlah kuadrat residu

k : banyaknya variabel bebas yang digunakan

n : jumlah sampel

e. Menarik kesimpulan = Ho diterima atau ditolak

Nilai Fhitung yang diperoleh dibandingkan dengan Ftabel.

Apabila Fhitung> Ftabel, maka Ho ditolak sehingga dapat disimpulkan

ada pengaruh yang signifikan antara variabel independen terhadap

variabel dependen secara bersama – sama. Apabila Fhitung ≤ Ftabel,

maka Ho diterima sehingga dapat disimpulkan bahwa tidak ada

pengaruh yang signifikan antara variabel independen terhadap

variabel dependen secara bersama – sama.

G. Analisis Koefisien Determinasi (R2)

Analisis koefisien determinasi (R2) dilakukan untuk mengukur besar

kemampuan menerangkan dari variabel independen terhadap variabel

dependen dalam suatu model regresi. Nilai R2 berkisar antara 0 < R2< 1 dan

berarti presentase sumbangan variabel X1, X2, X3 dan X4 terhadap variabel

dependen adalah 100%. Apabila R2 = 0, berarti variabel tidak dapat

digunakann untuk membuat ramalan (Gujarati, 2009). Rumus yang

digunakan :

R2=ESS

TSS atau R

2

=1−ESS

TSS Dimana :

ESS = explained sum of square (jumlah kuadrat yang dijelaskan) TSS = Total Sum of Square

A. Gambaran Umum ASEAN

8 Agustus 1967, lima pimpinan Kementrian Luar Negeri dari Indonesia,

Malaysia, Filipina, Singapura, dan Thailand menandatangani deklarasi di aula

utama Gedung Kementrian Luar Negeri Bangkok, Thailand. Ditandatangani

oleh Adam Malik dari Indonesia, Tun Abdul Razak dari Malaysia, Narciso R.

Ramos dari Filipina, S. Rajaratnam dari Singapura, dan Thanat Khoman dari

Thailand, lahirlah Perhimpunan Bangsa – Bangsa Asia Tenggara (Perbara)

atau lebih kita kenal ASEAN (Association of South-East Asian Nation). Kelima tokoh yang menandatangani deklarasi, yang kemudian dikenal sebagai

deklarasi ASEAN atau Deklarasi Bangkok tersebut dipuji sebagai pelopor

organisasi antar pemerintahan yang mungkin paling sukses di Negara

berkembang saat ini. Dokumen tersebut singkat, dengan kalimat sederhana

yang berisi 5 artikel. Mendeklarasikan terbentuknya asosiasi untuk hubungan

regional antar negara – negara Asia Tenggara.

Maksud dan tujuan dari Asosiasi ini adalah tentang kerjasama di

bidang ekonomi, sosial, budaya, teknis, pendidikan dan lainnya, dan dalam

mempromosikan perdamaian dan stabilitas regional dengan menghormati

keadilan dan supremasi hukum dan kepatuhan terhadap prinsip-prinsip

Piagam PBB. Piagam ini menetapkan bahwa ASEAN akan terbuka untuk

partisipasi oleh semua Negara di kawasan Asia Tenggara yang sejalan

dengan tujuan-tujuan ASEAN. Piagam ini juga menyatakan menyatakan

bahwa ASEAN mewakili kehendak kolektif bangsa-bangsa Asia Tenggara

untuk mengikatkan diri bersama-sama dalam persahabatan dan kerjasama,

serta melalui upaya bersama dan pengorbanan, aman bagi masyarakat dan

untuk anak cucu demi perdamaian, kebebasan dan kemakmuran.

Brunei Darussalam kemudian bergabung pada 7 Januari 1984, Vietnam

pada 28 Juli 1995, Laos dan Myanmar pada 23 Juli 1997 dan Kamboja

pada 30 April 1999. Anggota ASEAN kini adalah seluruh Negara Asia

Tenggara kecuali negara Timor Timur yang telah melepaskan diri dari

Indonesia dan Papua Nugini atau Negara Papua Timur.

Luas daratan ASEAN setara dengan 3% total luas daratan di Bumi atau

lebih tepatnya meliputi 4,46 juta km² wilayah daratan, dan memiliki populasi

yang mendekati angka 600 juta orang atau setara dengan 8,8% total populasi

dunia. Luas wilayah laut ASEAN tiga kali lipat dari luas wilayah daratan.

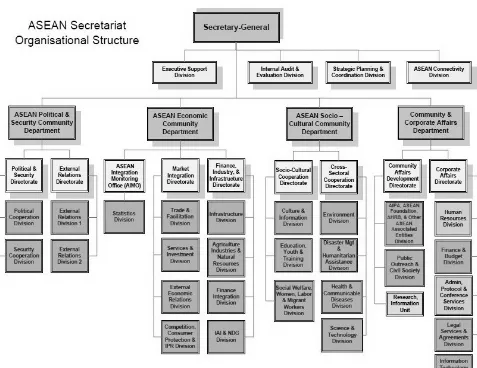

Menurut Pasal 31 Piagam ASEAN, Keketuaan ASEAN bergilir setiap

tahunnya, berdasarkan urutan abjad dari nama – nama bahasa Inggris dari

negara – negara anggota. Suatu Negara anggota yang menjadi pemimpin

akan mengetuai KTT ASEAN dan KTT terkait, Dewan Koordinasi

ASEAN, tiga Dewan Komunitas ASEAN, yang Badan Kementerian

Sektoral ASEAN dan pejabat senior yang terkait, serta Komite Wakil

Tetap. Malaysia adalah Ketua ASEAN 2015 dengan tema kepemimpinan

ASEAN adalah “Our People, Our Community, Our Vision”.

Gambar IV.1

B. Negara – Negara Anggota ASEAN

1. Brunei Darussalam

Kepala Negara : His Majesty Sultan Haji Hassanal Bolkiah

Mu'izzaddin Waddaulah Ibu Kota : Bandar Seri Begawan Bahasa(s) : Malay, English

Mata Uang : B$ (Brunei Dollar)

Kementrian Urusan Luar Negeri dan Perdagangan Brunei

Darussalam Website: www.mfa.gov.bn

Brunei Darusallam adalah negara kecil dengan penghasilan yang

melimpah. Pertumbuhan ekonominya pelan namun pasti. Inflasi Brunei

Darusallam stabil di kisaran 1,5% selama 20 tahun terakhir. Dengan

pendapatan per kapita yang mencapai US$ 38.563,31 dan GDP US$

16.111.135.788,96 pada tahun 2013, Brunei Darusallam dikatakan negara

terkaya kedua setelah Singapura di ASEAN. Meski di awal tahun 2000-an

kondisi internal Brunei Darusallam tidak stabil. Tersebar isu mengenai

Kesultanan yang diduga telah tercemar korupsi serta ketidakstabilan

pemerintahan yang akhirnya memuncak di tahun 2006 – 2007. Hal ini

mempengaruhi media dalam memberitakan masalah internal

pemerintahan. Kerahasiaan informasi terutama keuangan benar – benar

diperketat. Akhir 2007, parlemen mulai membuka kembali pintu informasi

pemerintahan. Menyelesaikan masalah keuangan, keamanan dan

ketahanan nasional serta mendapatkan kembali kepercayaan masyarakat

dan investor adalah prioritas utama mereka saat itu.

2. Kamboja

Kepala Pemerintahan : Prime Minister Hun Sen Ibu Kota : Phnom Penh

Bahasa : Khmer Mata Uang : Riel

Kementrian Urusan Luar Negeri dan Hubungan Internasional

Cambodia Website: www.mfaic.gov.kh

Kamboja adalah negara yang ekonominya menganut semi pasar bebas

komunis dengan pemerintahan yang relatif otoriter dan kebebasan

demokrasi yang rendah. Kamboja mengalami berbagai tantangan dan isu –

isu sosial politik, termasuk kemiskinan yang meluas, tingkat korupsi yang

tinggi, kurangnya kebebasan berdemokrasi, pembangunan SDM yang

rendah dan tingkat kelaparan yang tinggi. Meski menjadi negara dengan

tingkat ekonomi terendah di ASEAN, tingkat pertumbuhan ekonomi

Kamboja tergolomg baik, dengan rata – rata 6% tiap tahunnya selama

dekade terakhir.

6. Indonesia

Kepala Negara : President Joko Widodo Ibu Kota : Jakarta

Bahasa : Indonesian Mata Uang : Rupiah

Kementrian Urusan Luar Negeri Indonesia

Website: www.kemlu.go.id

Indonesia adalah negara kepulauan terbesar, dengan jumlah penduduk

terpadat ke-4 di dunia. Kaya akan hasil alam, mineral maupun minyak dan

gas. Namun hal tersebut tak lantas menjadikan Indonesia negara maju.

Dengan pendapatan per kapita US$ 3.475,25 di tahun 2013, Indonesia

menduduki peringkat ke lima di ASEAN. GDP Indonesia adalah yang

Namun dengan pertumbuhan ekonomi yang stabil, tingkat inflasi

cenderung bergejolak, tak hanya itu, angka kemiskinan belum bisa

dikatakan rendah karena persebaran ekonomi yang memusat di kota- kota

besar. Pemberantasan korupsi Indonesia terus membaik selama dekade

terakhir. Menurut Transparency International, nilai IPK Indonesia terus membaik dari 19 di awal 2000-an dan hingga tahun 2012 sudah

menyentuh angka 30. Kurangnya kesadaran masyarakat akan pentingnya

pajak membuat rasio pajak Indonesia rendah, stabil di peringkat 4

terbawah dibandingkan negara – negara ASEAN.

7. Laos

Kepala Negara : President Choummaly Sayasone

Kepala Pemerintahan : Prime Minister Thongsing Thammavong Ibu Kota : Vientiane

Bahasa : Lao Mata Uang : Kip

Kementrian Urusan Luar Negeri LaosWebsite: www.mofa.gov.la

Tingkat korupsi yang tinggi terjadi di pemerintahan Laos, militer dan

partai komunis. Turunnya komando ekonomi serta pengeluaran yang

berlebihan untuk kemiliteran dan pertahanan nasional selama dan

setelahperang dingin telah memiskinkan Laos. Negara yang dikepung

daratan ini dinobatkan menjadi salah satu negara terkorup menurut

Transparency International. Hal ini menghambat para investor asing untuk masuk dan menjadi masalah besar dalam penegakan hukum, termasuk

kemampuan negara dalam menegakkan kontrak peraturan berbisnis.

Sekitar sepertiga penduduk negara Laos berada di garis kemiskinan

Laos adalah yang terendah di ASEAN dan pendapatan perkapita terbawah

bersama dengan Kamboja.

8. Malaysia

Kepala Negara : His Majesty The King Almu'tasimu Billahi

Muhibbuddin Tuanku Al-Haj Abdul Halim

Mu'adzam Shah ibni Almarhum Sultan Badlishah Kepala Pemerintahan : The Honourable Dato' Sri Mohd Najib bin Tun

Abdul Razak Ibu Kota : Kuala Lumpur

Bahasa(s) : Malay, English, Chinese, Tamil Mata Uang : Ringgit

Kementrian Urusan Luar Negeri Malaysia

Website: www.kln.gov.my

Malaysia adalah negara islam di ASEAN, dipimpin oleh raja dengan

gelar Yang Dipertuan Agung. Ekonomi utamanya adalah hasil alam,

namun mulai merambah ke sektor ilmu pengetahuan, pariwisata,

perdagangan dan kesehatan. Sekarang Malaysia mempunyai perekonomian

pasar industri baru terbesar ke tiga di ASEAN dan terbesar ke 29 di dunia.

Dengan pendapatan per kapita tinggi, ke tiga se-ASEAN sebesar US$

10.538,06 dan GDP sebesar US$ 313.159.097.400,74 di tahun 2013,

dengan pertumbuhan ekonomi yang stabil dan inflasi yang rendah

Malaysia mempunyai prospek ke depan yang bagus, bahkan dinobatkan

menjadi calon negara dengan ekonomi terbesar di dunia di tahun 2050.

9. Myanmar

Kepala Negara : President Thein Sein Ibu Kota : Nay Pyi Taw

Kementrian Urusan Luar Negeri Myanmar

Website: www.mofa.gov.mm

Myanmar juga dikenal dengan Burma memiliki populasi lebih dari 50

juta jiwa. Beribukota di Nay Pyi Taw, yang sebelumnya di Yangon,

Kamboja kaya akan mineral alam antara lain giok, permata, minyak dan

gas alam, serta mineral alam lain. Namun dengan kekayaan alam yang

melimpah, Myanmar termasuk 3 negara termiskin di ASEAN. GDP

perkapita Myanmar sekitar US$ 1.269 pada tahun 2014 dan GDP US$

65.291 miliar. Myanmar termasuk negara dengan pendapatan menengah ke

bawah menurut data WorlBank. Dengan tingkat inflasi yang tinggi bahkan

hingga mencapai angka 30-an, ditambah dengan korupsi yang tinggi,

pendapatan pajak Myanmar tak pernah lebih dari angka 4% di sepuluh

tahun terakhir.

10.Philippines

Kepala Negara : President Benigno S. Aquino III Ibu Kota : Manila

Bahasa(s) : Filipino, English, Spanish Mata Uang : Peso

Departemen Urusan Luar Negeri Filipina Website: www.dfa.gov.ph

Negara dengan keadaan ekonomi yang selalu membunuti Indonesia ini,

memiliki GDP sebesar US$ 272.066.554.885,95 dan GDP per kapita

US$ 2.765,08 di tahun 2013. Filipina memiliki populasi sekitar 100 juta

jiwa, pertumbuhan ekonominya stabil di kisaran 6% – 7% di dekade

terakhir. Tingkat inflasi Filipina tergolong rendah dan penanganan korupsi

yang membaik tiap tahunnya, memperlihatkan pertumbuhan ekonomi yang

II, Filipina pernah dianggap sebagai negara terkaya kedua setelah Jepang

di Asia bagian timur. Di tahun 60–an, perekonomian Filipina stagnan di

bawah kediktatoran Presiden Ferdinan Marcos. Perekonomian tak hanya

stagnan tapi malah cenderung melemah, hal ini diperparah dengan

kesalahan dalam mengelola perekonomian dan penyimpangan politik.

Demokrasi ekonomi yang diterapkan di awal tahun 90’an mulai membuka

kesempatan ekonomi untuk berkembang hingga tingkat yang sekarang ini.

11. Singapore

Kepala Negara : President Tony Tan Keng Yam Kepala Pemerintahan : Prime Minister Lee Hsien Loong Ibu Kota : Singapore

Bahasa(s) : English, Malay, Mandarin, Tamil Mata Uang : S$ (Singapore Dollar)

Kementrian Urusan Luar Negeri Singapura

Website: www.mfa.gov.sg

Singapura memiliki ekonomi pasar yang sangat maju, berdasarkan

sejarah perdagangan pelabuhan. Bersama dengan Hong Kong, Korea

Selatan, dan Taiwan, Singapura adalah salah satu dari Empat Macan Asia

yang original. Ekonomi Singapura dikenal sebagai salah satu paling bebas,

yang paling inovatif, yang paling kompetitif, dan paling ramah bisnis.

Menurut Indeks Persepsi Korupsi, Singapura secara konsisten menduduki

peringkat sebagai salah satu negara paling bebas korupsi di dunia, bersama

dengan Selandia Baru dan negara-negara Skandinavia. Singapura

merupakan pengekspor terbesar ke-14 dan importir terbesar ke-15 di

dunia. Negara ini memiliki rasio perdagangan tertinggi di dunia pada

menarik sejumlah besar investasi asing sebagai akibat dari lokasi,

lingkungan bebas korupsi, tenaga kerja terampil, tarif pajak yang rendah

dan infrastruktur yang canggih. Dalam beberapa tahun terakhir, negara ini

telah diidentifikasi sebagai negara surga pajak yang semakin populer bagi

orang kaya karena tarif pajak rendah pada penghasilan dan pembebasan

atas pajak penghasilan pribadi asing dan berbasis capital gain.

12.Thailand

Kepala Negara : His Majesty King Bhumibol Adulyadej Kepala Pemerintahan : Prime Minister General Prayut Chan-o-cha Ibu Kota : Bangkok

Bahasa : Thai Mata Uang : Baht

Kementrian Urusan Luar Negeri Thailand Website: www.mfa.go.th

Thailand mengalami pertumbuhan ekonomi yang cepat antara 1985 –

1996, menjadi negara industrialisasi baru dan mayoritas eksportir. Industri

pengolahan, pertanian dan pariwisata menjadi sektor andalan ekonomi

Thailand. Dari sepuluh negara ASEAN Thailand berada di peringkat dua

soal kualitas kehidupan penduduk. Populasi yang tinggi ditambah

pengaruh ekonomi yang kuat menjadikam Thailand sebagai negara kuat

menengah bahkan diantara negara – negara seluruh dunia. Thailand

menempati urutan tengah dalam penyebaran kekayaan di Asia Tenggara

karena merupakan negara terkaya ke-4 sesuai dengan GDP perkapita,

setelah Singapura, Brunei, danMalaysia. GDP Thailand sebesar US$

387.252.164.290,82 dan GDP per kapita US$ 5.778,98 di tahun 2013.

berkembang tetangga Laos, Burma, dan Kamboja. Pada kuartal ketiga

2014, tingkat pengangguran di Thailand mencapai 0,84%.

13.Viet Nam

Kepala Negara : President Truong Tan Sang

Kepala Pemerintahan : Prime Minister Nguyen Tan Dung Ibu Kota : Ha Noi

Bahasa : Vietnamese Mata Uang : Dong

Kementrian Urusan Luar Negeri Viet Nam Website: www.mofa.gov.vn

Pada 2012, GDP Vietnam mencapai US$ 138 miliar dan GDP per

kapita US$ 1.527. Vietnam, dari sejarahnya, didominasi oleh hasil

alamnya, terutama beras. Ada juga tambang bauksit di Vietnam, bahan

baku alumunium. Namun perang Vietnam (1954 – 1975) menghancurkan

sebagian besar pertanian Vietnam, mengharuskan pemerintah untuk

merencanakan pemulihan agrikultural dan industrialisasi negara. Berkat

program pemulihan pasar berorientasi sosialis yang dibuat saat kongres

nasional ke enam oleh partai komunis, pertumbuhan ekonomi Vietnam

mencapai 8% tiap tahunnya dari 1990 – 1997 dan terus berkembang

hingga tahun 2000-an. Angka inflasi yang tinggi tak menyurutkan vietnam

dalam menggalakkan regulasi, bahkan rasio pendapatan pajak Vietnam

peringkat kedua, setelah Brunei Darusallam, di ASEAN.

C. Uji dan Analisis Data

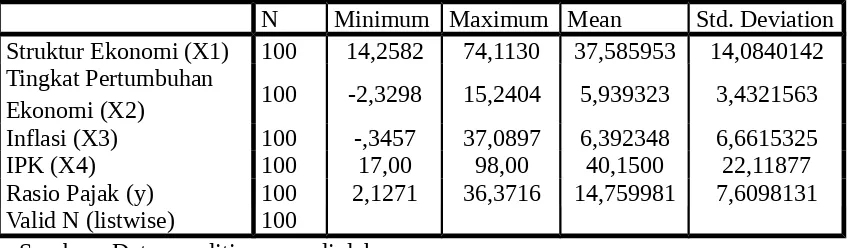

1. Deskriptif Analisis Penelitian

Data dalam penelitian ini adalah berupa data atas besarnya tingkat

rasio pajak, struktur ekonomi, tingkat pertumbuhan ekonomi, tingkat