BAB I

PENDAHULUAN

1.1. Latar Belakang

Kinerja pemerintah saat ini sering menjadi sorotan publik. Masyarakat yang merima pelayanan dari instansi pemerintah mulai mempertanyakan kinerja pemerintah dalam melaksanakan tugasnya sebagai pelayan publik. Pemerintah dituntut untuk memberikan pelayanan yang baik kepada masyarakat dengan meningkatkan kinerja, seiring dengan bertambahnya anggaran yang dikelola pemerintah setiap tahunnya.

Saat ini pemerintah berupaya menerapkan tata laksana pemerintahan yang baik (Good Governance) dengan tujuan agar penataan pemerintahan lebih baik sehingga masyarakat bisa merasakan pelayanan yang lebih baik pula. Sejak digulirkannya tuntutan reformasi disegala bidang pada tahun 1997, penerapan Good Governance mulai menjadi tuntutan masyarakat Indonesia. Pemberantasan korupsi, kolusi, dan nepotisme (KKN) dan tuntutan otonomi daerah yang lebih terdesentralisasi merupakan tuntutan reformasi pada masa itu.

pemerintah pusat dan Undang-Undang. Salah satu tujuan otonomi daerah adalah peningkatan terhadap pelayanan masyarakat yang semakin baik.

Kinerja pemerintah daerah harus diukur sehingga diketahui bagaimana pemerintah daerah tersebut melaksanakan apa yang menjadi tanggungjawabnya. Tujuan pengukuran kinerja ini adalah untuk membantu memperbaiki kinerja pemerintah, digunakan untuk pengalokasian sumber daya dan pembuatan keputusan, serta mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan. Pengukuran kinerja dapat dilakukan dengan mengukur kinerja keuangan atau kinerja non keuangan. Untuk mengukur kinerja keuangan dapat dilakukan dengan melihat laporan keuangan pemerintah daerah yang buat setiap akhir periode, sedangkan untuk mengukur kinerja nonkeuangan dapat dilakukan dengan menilai sejauhmana pemerintah daerah dapat mencapai apa yang telah ditargetkan dalam tugas pelayanan kepada masyarakat.

dengan model anggaran partisipatif. Dengan model APBD berbasis kinerja, struktur kekuasaan (otoritas) penyusunan APBD tidak hanya bergantung pada Kepala Daerah (model terdahulu tersentralisasi), bahkan harus didasarkan pada kekuasaan (otoritas terdesentralisasi) yang lebih bawah, yaitu pimpinan Badan, Dinas, Kantor, dan unit-unit lainnya.

Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri memuat pedoman penyusunan rancangan APBD yang dilaksanakan oleh Tim Anggaran Eksekutif bersama-sama Unit Organisasi Perangkat Daerah (unit kerja). Rancangan anggaran unit kerja dimuat dalam suatu dokumen yang disebut dengan Rancangan Kerja Anggaran (RKA). RKA ini menggambarkan kerangka logis hubungan antara kebijakan anggaran (arah dan kebijakan umum APBD serta strategi dan prioritas APBD) dengan operasional anggaran ( program dan kegiatan anggaran) di setiap unit pelaksana anggaran daerah sesuai dengan visi, misi, tugas pokok dan fungsi yang menjadi kewenangan unit kerja yang bersangkutan dalam penyelenggaraan pemerintahan dan pelayanan masyarakat. RKA merupakan dokumen pengganti dokumen daftar usulan kegiatan dan daftar usulan proyek yang selama ini digunakan dalam penyusunan rancangan APBD dengan sistem lama.

Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam rencana strategi suatu organisasi (Mardiasmo, 2002). Kinerja manajerial adalah seberapa efektif dan efesien manajer telah bekerja untuk mencapai tujuan organisasi (Stoner, 1992). Kinerja manajerial merupakan hasil dari proses aktivitas manajerial yang efektif, mulai dari proses perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban pembinaan dan pengawasan (Tarigan, 2014).

Partisipasi penyusunan anggaran merupakan pendekatan yang secara umum dapat mempengaruhi kinerja manajerial. Dengan adanya partisipasi bawahan dalam proses penyusunan anggaran maka bawahan merasa terlibat dan harus bertanggungjawab dalam pelaksanaan anggaran, sehingga diharapkan bawahan dapat melaksanakan anggaran lebih efisien dan efektif yang pada akhirnya berpengaruh terhadap kinerja manajerialnya (Nurul dan Ria, 2012). Agar pelaksanaan penyusunan anggaran berjalan efektif , para manajerial turut berpartisipasi dalam merencanakan anggaran. Dengan adanya partisipasi dalam proses penyusunan anggaran sehingga mereka terlibat dan bertanggungjawab dalam pelaksanaan anggaran, sehingga diharapkan anggaran yang dikelola lebih efisien dan efektif yang pada akhirnya berpengaruh terhadap kinerja manajerialnya (Tarigan, 2014).

ditetapkan pada tingkat kesulitan yang masih dimungkinkan untuk dicapai, agar manajer termotivasi merealisasikan anggaran serta bekerja lebih efisien (Nurul dan Ria, 2012).

Matindas, (2003) menjelaskan sumber daya manusia merupakan kesatuan tenaga manusia yang ada dalam suatu organisasi dan bukan sekedar penjumlahan karyawan-karyawan yang ada. Sumber daya manusia yang berkualitas mampu memberikan kontribusi yang optimal dalam upaya pencapaian tujuan organisasi. Dalam rangka pengelolaan keuangan yang baik, SKPD harus memiliki kualitas sumber daya manusia yang didukung dengan latar belakang pendidikan yang sesuai dan adanya keikut sertaan dalam pendidikan dan pelatihan yang mendukung tugas aparatur yang melaksanakannya (Ilmiha, 2013)

Komitmen organisasi merupakan perasaan yang kuat dan erat dari seseorang terhadap tujuan dan nilai suatu organisasi dalam hubungannya dengan peran

Motivasi mempersoalkan bagaimana caranya mengarahkan daya dan potensi bawahan agar mau bekerjasama secara produktif berhasil mencapai dan mewujudkan tujuan yang telah ditentukan (Hasibuan, 2007). Pemberian motivasi dari pemimpin organisasi kepada para pegawai merupakan proses pemberian motivasi kerja. Kinerja Manajerial SKPD dapat ditingkatkan dengan meningkatkan motivasi kerja. Motivasi yang diberikan bisa bersifat materil ataupun berbentuk non materil seperti promosi, penempatan kerja yang tepat dan hal sejenisnya.

Penelitian mengenai hubungan antara komunikasi dengan kinerja pegawai telah diteliti oleh Lubis (2012). Penelitiannya menyimpulkan bahwa komunikasi mempunyai pengaruh yang positif terhadap kinerja pegawai. Hasil tersebut sejalan dengan penelitian Wardah (2010) yang menyatakan bahwa terdapat hubungan yang positif antara komunikasi dengan kinerja kepala dinas. Berbeda dengan penelitian Ilmiha (2013) yang menyatakan bahwa komunikasi, tidak mempunyai pengaruh yang signifikan terhadap kinerja SKPD.

Fenomena yang terjadi pada Pemerintah Kabupaten Karo dalam proses perencanaan dan penganggaran APBD yakni sering mengalami keterlambatan dalam pengesahaan Perda APBD, yaitu mengalami keterlambatan dari ketentuan sebagaimana telah ditetapkan dalam pasal 116 ayat (2) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang menyatakan bahwa Penetapan rancangan peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD dilakukan paling lambat tanggal 31 Desember tahun anggaran sebelumnya.

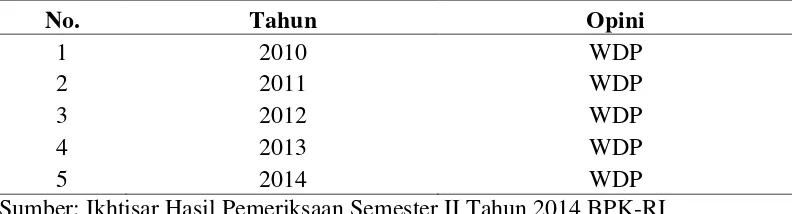

Tabel 1.1 Daftar Opini BPK-RI atas LKPD Kabupaten Karo Ta. 2010-2014

No. Tahun Opini

1 2010 WDP

2 2011 WDP

3 2012 WDP

4 2013 WDP

5 2014 WDP

Sumber: Ikhtisar Hasil Pemeriksaan Semester II Tahun 2014 BPK-RI

Berdasarkan Laporan Kinerja Pemerintah Kabupaten Karo tahun 2015 yang memaparkan tingkat capaian performansi organisasi secara menyeluruh, yaitu capaian kinerja setiap program kerja yang menggambarkan capaian kinerja, masih terdapat beberapa program dimana tingkat pencapaiannya kurang berhasil. Beberapa program yang dinyatakan kurang berhasil diantaranya adalah program pengelolaan ruang terbuka hijau, program peningkatan kapasitas kelembagaan perencanaan penmbangunan daerah, dan beberapa program lainnya. Ikhtisar pencapaian masing-masing program tercantum dalam lampiran I.

Berdasarkan hasil penelitian dan fenomena diatas maka penulis tertarik untuk melakukan penelitian dengan judul “Faktor-Faktor Yang Mempengaruhi

Kinerja Manajerial Satuan Kerja Perangkat Daerah (SKPD) dengan

Motivasi Kerja Sebagai Variabel Moderating Pada Pemerintah Daerah

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah diuraikan maka dirumuskan permasalahan sebagai berikut:

1. Apakah Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas SDM, Komitmen Organisasi, dan Komunikasi berpengaruh secara simultan maupun parsial terhadap Kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo?

2. Apakah Motivasi Kerja dapat memoderasi pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas SDM, Komitmen Organisasi, dan Komunikasi terhadap Kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo?

1.3Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan, maka tujuan penelitian ini adalah:

1. Menganalisis pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas SDM, Komitmen Organisasi, dan Komunikasi secara parsial dan simultan terhadap kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Bagi peneliti, hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti khususnya faktor-faktor yang mempengaruhi kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo.

2. Bagi Pemerintah Daerah, penelitian ini diharapkan sebagai sumbangan pemikiran dan dijadikan masukan dalam meningkatkan kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo.

3. Bagi peneliti selanjutnya, hasil penelitian ini dapat menjadi bahan referensi tambahan terutama pada bidang penelitian lain yang sama.

1.5 Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan Adrianto (2008) dengan judul Analisis Pengaruh Partisipasi Penyusunan Anggaran Penganggaran terhadap Kinerja Manajerial dengan Kepuasan Kerja, Job Relevant Information dan Kepuasan Kerja Sebagai Variabel Moderating. Perbedaan penelitian ini dengan penelitian Adrianto disajikan pada tabel 1.2 beikut ini:

Tabel 1.2 Originalitas Penelitian

No. Keterangan Peneliti Terdahulu Peneliti Sekarang

1 Variabel Independen Partisipasi 2 Variabel Dependen Kinerja Manajerial Kinerja Manajerial SKPD

3 Variabel Moderating Kepuasan kerja,

Job relevant

information

Motivasi Kerja