BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis

2.1.1 Pengertian Aktiva Tetap

Aktiva tetap merupakan harta yang dimiliki perusahaan yang memiliki

peranan penting untuk menunjang aktivitas operasi perusahaan. Namun jenis

aktiva tetap yang dimiliki oleh setiap perusahaan mungkin berbeda satu sama

lainnya tergantung jenis perusahaannya. Aktiva tetap berwujud adalah

keseluruhan harta yang dimiliki oleh perusahaan dengan maksud untuk tidak

dijual. Aktiva tetap berwujud adalah harta yang dimiliki perusahaan yang secara

umum memiliki bentuk fisik (berwujud) namun adapula aktiva yang tidak

berwujud yang merupakan suatu hak.

Perusahaan didirikan untuk terus berkembang sampai pada saat yang tidak

ditentukan (going conccern) guna mencapai tujuan perusahaan yang salah satunya

optimalisasi laba. Untuk mencapai tujuan ini manajemen sebagai pihak yang

diserahi hak dan tanggungjawab memiliki atau menguasai fakto-faktor produksi

yang menjadi satu kesatuan. Proses ini dimaksudkan untuk menghasilkan

penerimaan kas melalui penjualan produksi yang menjadi salah satu sumber dana

utama bagi pelaksanaan kegiatan perusahaan.

PSAK NO 16 (2009, 16.2) mendefenisikan aktiva tetap sebagai berikut:

• Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa,

• Diharapkan untuk digunakan selama lebih dari satu periode.

Aktiva tetap merupakan suatu bagian utama dari perusahaan dan

signifikan dalam penyajian posisi keuangan. Penentuan apakah suatu pengeluaran

aktiva tetap atau beban yang dapat berpengaruh signifikan pada hasil operasi yang

dilakukan. Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16

butir 05 (dalam Pardiat, 2008 : 6) menyatakan, “aktiva berwujud yang diperoleh

dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan

dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan

normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”. Dalam

buku intermediate accounting Zaki Baridwan (2004 : 271) juga dijelaskan

defenisi aktiva tetap berwujud adalah “aktiva-aktiva yang berwujud yang sifatnya

relatif permanen yang digunakan dalam kegiatan normal perusahaan”.

Istilah relatif permanen menunjukkan sifat dimana yang bersangkutan

dapat digunakan dalam jangka waktu yang relatif lama. Untuk tujuan akuntansi,

jangka waktu penggunaan ini dibatasi dengan lebih dari satu priode akuntansi, jika

aktiva berwujud yang umurnya lebih dari satu priode akuntansi dikelompokkan

sebagai aktiva tetap.

Dengan demikian diketahui bahwa aktiva tetap adalah harta yang dimiliki

dan digunakan secara terus-menerus oleh perusahaan dalam operasiannya.

2.1.2 Karakteristik dan Jenis Aktiva Tetap

Menurut Harnanto (dalam suryadi, 2007 :501) aktiva tetap berwujud harus

a. Mempunyai bentuk fisik.

b. Dipakai untuk digunakan secara aktif didalam kegiatan normal perusahaan

c. Dimiliki tidak sebagai investasi (penanaman modal) dan atau untuk

diperdagangkan.

d. Mempunyai jangka waktu kegunaan (umur) relatif permanen (lebih dari

satu tahun).

e. Memberikan manfaat dimasa yang akan datang

Menurut Syafi (2005 : 203), aktiva tetap berdasarkan jenisnya dapat dibagi

sebagai berikut :

a. Lahan, adalah bidang tanah terhampar baik yang merupakan tempat

bangunan maupun yang masih kosong, dalam akuntansi apabila ada lahan

yang didirikan bangunan di atasnya harus dipisahkan pencatatannya dari

lahan itu sendiri.

b. Bangunan gedung, bangunan yang berdiri di atas bumi ini baik di atas

lahan/air. Pencatatnnya harus dipisah dari lahan yang menjadi lokasi

gedung itu.

c. Mesin-mesin termasuk peralatan-peralatan yang menjadi bagian dari

mesin yang bersangkutan.

d. Kendaraan, semua jenis kendaraan seperti alat pengangkutan, truk, grader,

traktor, forklif, mobil, kendaraan roda dua.

e. Perabot, dalam jenis ini termasuk perabot kantor, perabot laboratorium,

f. Inventaris/peralatan, peralatan yang dianggap alat-alat besar yang

digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik,

inventaris laboratorium, inventaris gedung.

g. Prasarana di Indonesia adalah merupakan kebiasaan bahwa perusahaan

membuat klasifikasi khusus prasarana seperti jalan, jembatan, tol, dan

pagar.

Adapun tujuan dari pernyusutan aktiva tetap dalam suatu periode

akuntansi juga dikemukakan oleh Horngren (1997 : 505) yaitu, “tujuan utama dari

akuntansi penyusutan adalah untuk menentukan berapa keuntungan yang

diperoleh perusahaan, sedangkan kegunaan lainnya adalah untuk

memperhitungkan penurunan kegunaan aktiva tetap karena pemakaiannya”.

Menurut Horngren (1997 : 506) untuk mengukur penyusutan dari suatu

aktiva, kita harus mengetahui:

a. Harga perolehan

Harga perolehan adalah jumlah uang yang dikeluarkan untuk membeli

aktiva tersebut sampai aktiva itu dapat digunakan oleh perusahaan.

b. Perkiraan nilai sisa

Nilai sisa adalah nilai kas yang diharapkan dari aktiva tetap tersebut pada

akhir masa kegunaannya.

c. Umur kegunaan

Adalah periode dimana perusahaan dapat memanfaatkan aktiva tersebut.

Umur kegunaan biasanya ditetapkan dalam jumlah tahun, jumlah unit

Dalam prakteknya tiga istilah yanag berbeda telah dipakai secara luas

untuk menggambarkan proses alokasi biaya ini, tergantung pada jenis aktiva yang

bersangkutan ketiga istilah tersebut adalah sebagai berikut :

a. Alokasi biaya aktiva berwujud disebut penyusutan.

b. Untuk bahan mineral dan sumber daya alam lain proses alokasi biayanya

dikenal dengan deplasi.

c. Untuk aktiva tidak berwujud seperti goodwill proses alokasi biaya disebut

amortisasi.

Berdasarkan Pasal 6 Undang-Undang No. 7 Tahun 1983 STDD No. 36

Tahun 2008 tentang Pajak Penghasilan menyatakan bahwa, “penghasilan bruto

dapat dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan,

termasuk penyusutan atas pengeluaran untuk memperoleh harta berwujud dan

amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang

mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam

pasal 11 dan pasal 11A”.

2.1.3 Harga Perolehan Aktiva Tetap Berdasarkan Akuntansi Pajak

Dalam materi kuliah akuntansi pajak menurut Afly Yessie (2009 : 2) ada

berbagai cara yang dapat dilakukan dalam memperoleh aktiva tetap diantaranya

a. Perolehan Aset Tetap secara gabungan

Aset yang diperolah secara gabungan, maka harga perolehan

masing-masing aset tetap ditentukan dengan mengalokasikan harga gabungan

beradasarkan perbandingan nilai wajar masing-masing aset yang bersangkutan.

Contoh:

Harga bangunan termasuk tanah seharga Rp 500.000.000 (termasuk biaya notaris,

bea balik nama, bea perolahan hak atas tanah dan atau bangunan, dan lain-lain)

alokasi harga perolehannya dapat dihitung sebagai berikut:

Tabel 2.1

Perhitungan Harga Perolehan

No Jenis Asset Harga Wajar Alokasi Harga Perolehan

1 Tanah 250.000.000 25

40 x 500.000.000=312.500.000

2 Bangunan 150.000.000 15

40 x 500.000.000=187.500.000

Jumlah 400.000.000 500.000.000

Ayat jurnal yang disusun saat pembelian tunai adalah :

Tanah Rp. 312.500.000

Bangunan Rp. 187.500.000

Kas dan bank Rp. 500.000.000

b. Perolehan Aset Secara Angsuran

Terhadap aset tetap yang diperoleh secara angsuran, perlu diperhatikan

mengenai kontrak pembeliannya, sebagai contoh aset tetap dibeli secara angsuran

Contoh:

Aset tetap yang dibeli berupa mobil harga perolehan Rp 120.000.000 dibayar

dalam 24 kali angsuran, masing-masing Rp 5.000.000 per bulan dengan bunga

20% per tahun

Perhitungan Angsuran Pertama

Angsuran bulanan Rp 5.000.000

Bunga 1/12 x 20% x Rp 120.000.000 Rp 2.000.000

Jumlah pembayaran Rp 7.000.000

Angsuran bulan kedua :

Angsuran bulanan Rp 5.000.000

Bunga 1/12 x 20% (120.000.000 – 5.000.000) Rp 1.916.700

Jumlah pembayaran Rp 6.916.700

Ayat jurnal yang disusun:

1) Saat pembelian aset tetap

Mobil/ kendaraan (dalam angsuran) Rp. 120.000.000

Utang angsuran Rp. 120.000.000

2) Saat pembayaran angsuran pertama

Utang angsuran Rp. 5.000.000

Beban bunga Rp. 2.000.000

Kas dan bank Rp. 7.000.000

3) Saat pembayaran angsuran kedua

Utang angsuran Rp. 5.000.000

Beban bunga Rp. 1.916.700

Kas dan bank Rp. 6.916.700

Cara lain yang dapat dilakukan untuk pembelian angsuran ini, bergantung

angsuran yang harus dibayar setiap bulan. Maka setiap angsuran terdiri atas dua

komponen, yaitu angsuran dan bunga. Besarnya bunga dan setiap angsuran

ditetapkan dengan menggunakan tingkat bunga tetap.

Contoh:

Sebuah kendaraan dibeli dengan harga perolehan tunai sebesar Rp 120.000.000,

kendaraan dapat dibeli dengan harga angsuran, yaitu sebanyak 24 kali dengan

bunga 25% per tahun

Harga beli dengan angsuran dihitung sebagai berikut :

Harga perolehan tunai Rp 120.000.000

Bunga Rp 120.000.000 x 25% x 24/12 Rp 60.000.000

Harga beli dengan angsuran Rp 180.000.000

Angsuran yang dibayar setiap bulan sebesar

1/24 x Rp 180.000.000 = Rp 7.500.000

Jumlah tersebut termasuk angsuran dan bunga, ayat jurmal yang dibuat sama

dengan ayat jurnal terdahulu, tetapi harus tetap memisahkan antara beban bunga

dan angsuran.

c. Perolehan Aset Tetap secara Pertukaran

Pertukaran sebagian dapat dilakukan untuk suatu aset tetap yang tidak

sama dengan aset lain, biaya ini diukur pada nilai wajar aset yang dipertukarkan

atau diperoleh paling andal, sebanding denga nilai wajar aset yang dipertukarkan

setelah disesuaikan dengan jumlah setiap kas atau setara kas yang di transfer.

contoh:

PT.Adil merupakan sebuah merupakan sebuah perusahaan jasa pengangkutan

lama adalah Rp 60.000.000 telah disusutkan sebesar Rp 40.000.000 ditukar

dengan truk baru yang harga perolehannya Rp 80.000.000 dan sisanya dibayar

tunai.

Perhitungan laba dan atau rugi pertukaran

Harga perolehan truk lama Rp. 60.000.000

Penyusutan Rp. 40.000.000 -

Nilai sisa buku Rp. 20.000.000

Nilai truk baru Rp. 80.000.000

Harga tukar tambah aset lama Rp. 20,000.000 -

Tambah uang tunai Rp. 60.000.000

Dalam hal ini tidak terdapat laba atau rugi, karena truk lama dihargai sama dengan

harga sisa buku. Apabila harga tukar tambah aset lama (trade in allownce) sebesar

Rp. 24.000.000, maka perhitungannta adalah:

Harga perolehan truk lama Rp. 60.000.000

Penyusutan Rp. 40.000.000 -

Harga sisa buku Rp. 20.000.000

Harga tukar tambah truk lama Rp. 24.000.000 -

Laba penukaran Rp. 4.000.000

Harga truk lama Rp. 80.000.000

Harga tukar tambah truk lama Rp. 24.000.000 -

Ayat jurnal yang disusun atas pertukaran tersebut adalah :

Akumulasi penyusutan Rp. 40.000.000

Alat pengangkutan baru Rp. 80.000.000

Kas dan bank Rp. 56.000.000

Alat pengangkutan lama Rp. 60.000.000

Laba pertukaran Rp. 4.000.000

Apabila nilai tukar tambah aset lama berdasarkan kesepakatan sebesar Rp.

18.000.000 perhitungan laba atau rugi dapat dihitung sebagai berikut:

Harga perolehan truk lama Rp. 60.000.000

Penyusutan Rp. 40.000.000 -

Harga sisa buku Rp. 20.000.000

Harga pertukaran truk lama Rp. 18.000.000 -

Rugi pertukaran Rp. 2.000.000

Harga truk baru Rp. 80.000.000

Harga pertukaran Rp. 18.000.000 -

Tambahan uang tunai Rp. 62.000.000

Ayat jurnal atas pertukaran melalui pertukaran adalah:

Akumulasi penyusutan Rp. 40.000.000

Alat pengangkutan baru Rp. 80.000.000

Rugi pertukaran Rp. 2.000.000

Kas dan bank Rp. 60.000.000

Alat pengangkutan lama Rp. 62.000.000

Aset yang diperoleh dari pertukaran melalui pertukaran dengan :

1) Aset nonmoneter, baik dengan aset tetap yang sejenis atau yang tidak

2) Sekuritas berupa obligasi atau saham yang dikeluarkan oleh perusahaan

sendiri atau emisi oleh badan lain.

d. Perolehan Asset Tetap dengan Cara Membangun Sendiri

Karena membangun sendiri, tertentu saja menggunakan prinsip sama

dengan aset yang diperoleh yaitu meliputi seluruh biaya yang dikeluarkan untuk

pembangunan aset sampai siap pakai.

Biaya tidak langsung (overhead cost), efisiensi atau inefesiensi, dan bunga

selama masa konstrusi juga termasuk biaya aktiva tetap, karena membangun

sendiri perlu diperhatikan setiap laba internal dieliminasi dan menetapkan biaya.

Contoh:

Biaya pembangunan Rp 250.000.000 sedangkan harga pasar aset tetap Rp

300.000.000 maka penghematan Rp 50.000.000 tidak diakui sebagai penghasilan.

Demikianlah halnya biaya dan jumlah yang abnormal dari bahan baku yang tidak

terpakai, tenaga kerja, sumber daya lain yang terjadi dalam memproduksi suatu

aset yang dikonstruksi sendiri tidak dimasukkan dalam biaya perolehan, tetapi

segera diakui sebagai kerugian pada tahun yang bersangkutan.

Aspek perpajakan perolehan aset tetap dengan cara membangun sendiri

e. Perolehan Secara Hibah, Bantuan, dan Sumbangan

Terhadap aset tetap yang diperoleh dari sumbangan harus dicatat sebesar

harga taksiran atau harga pasar yang layak dengan mengkreditkan akun modal

yang berasal dari sumbangan atau modal donasi.

Modal donasi dari sisi akuntansi pajak mengacu pada Pasal 10 ayat (4)

Undang-Undang No. 7 Tahun 1983 STDD No. 36 Tahun 2008 tentang Pajak

Penghasilan yang mengatur bahwa apabila terjadi pengalihan harta:

a. yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3)

huruf a dan huruf b , maka dasar penilaian bagi yang menerima pengalihan

sama dengan nilai sisa buku dari pihak yang melakukan pengalihan atau

nilai yang ditetapkan oleh Direktur Jenderal Pajak;

b. yang tidak memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3)

huruf a, maka dasar penilaian bagi yang menerima pengalihan sama

dengan nilai pasar dari harta tersebut.

Dengan memperhatikan penggolongan dan implikasinya terhadap bantuan,

sumbangan, dan hibah, maka perlakuan akuntansi bagi pihak penerima bantuan

akan dikreditkan pada akun “ekuitas dan modal”, sehingga diperlakukan secara

fiskal sebagai penghasilan. Sebaliknya, pihak pemberi bantuan membukukannya

berdasarkan harga atau nilai sisa buku. Dalam memberikan bantuan atau

sumbangan, timbul aliran uang kas.

Contoh:

1) Memenuhi syarat Pasal 4 ayat (3)

Kas dan bank Rp 600.000.000

Modal donasi Rp. 600.000.000

Ayat jurnal tersebut ditinjau dari pihak yang menerima bantuan atau

sumbangan. Dan pihak yang memberikan bantuan atau sumbangan tersebut

benar-benar dikeluarkan ke kas, tetapi ditinjau dari ketentuan Undang-Undang

Perpajakan tidak diperkenankan untuk dibebankan sebagai biaya.

2) Tidak memenuhi syarat Pasal 4 ayat (3), berarti bantuan atau sumbangan

dianggap sebagai penghasilan yang dikenakan Pajak Penghasilan.

Sebagaimana contoh sebelumnya, akan disusun ayat jurnal:

Kas dan bank Rp 600.000.000

Penghasilan sumbangan/bantuan Rp 600.000.000

Ditinjau dari pihak yang memberikan bantuan atau sumbangan ayat jurnal :

Biaya sumbangan/bantuan Rp 600.000.000

Kas dan bank Rp 600.000.000

Berdasarkan Pasal 4 ayat (3) Undang-Undang No.7 Tahun 1983 STDD

No.36 Tahun 2008 tentang Pajak Penghasilan maka hibah pun dapat

dikelompokakan ke dalam:

1) Memenuhi syarat Pasal 4 ayat (3)

Bentuk aset yang dihibahkan berupa kendaraan dengan rincian:

Harga perolehan Rp 100.000.000

Akumulasi penyusutan Rp 60.000.000 -

Harga sisa buku Rp 40.000.000

Ayat jurnal yang disusun dari pokok pemberi adalah sebagai berikut:

Biaya tidak dapat dibebankan/saldo laba Rp 40.000.000 Akumulasi penyusutan kendaraan Rp 60.000.000

Kendaraan Rp 100.000.000

Sedangkan ayat jurnal bagi penerima hibah adalah:

Kendaraan Rp 40.000.000

Modal hibahan Rp 40.000.000

2) Tidak memenuhi syarat Pasal 4 ayat (3)

Dalam hal tidak memenuhi syarat Pasal 4 ayat (3) pemberian hibah tersebut

dimaksudkan menjadi penghasilan bagi yang menerimanya karena ternyata

pemberian hibah ini mempunyai hubungan usaha, pekerjaan, kepemilikan, atau

penguasaan dengan pihak penerima hibah. Transaksi hibah ini dipandang sebagai

transaksi pertukaran, sehingga dasar pengukurannya harga pasar.

Contoh:

Biaya hibah Rp 55.000.000

Akumulasi penyusutan kendaraan Rp 60.000.000

Kendaraan Rp 100.000.000

Keuntungan dari hibah kendaraan Rp 15.000.000

Sedangkan ayat jurnal bagi penerima hibah adalah:

Kendaraan Rp 55.000.000

Penghasilan hibah Rp 55.000.000

2.1.4 Kelompok Masa Manfaat dan Tarif Penyusutan

Metode penyusutan yang diperbolehkan dalam ketentuan fiskal adalah

sebagai berikut :

a. Metode garis lurus (straight line method) untuk kelompok bangunan dan

b. Metode saldo menurun (declining banlance method) untuk kelompok

bukan bangunan saja dan pada akhir masa mafaat disusutkan sekaligus

(closed ended).

Menurut peraturan perpajakan, penyusutan aset tetap dimulai pada bulan

dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses

pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta

tersebut. Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak diperkenankan

melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk

mendapatkan, menagih dan memelihara penghasilan atau pada bulan harta yang

bersangkutan mulai menghasilkan.

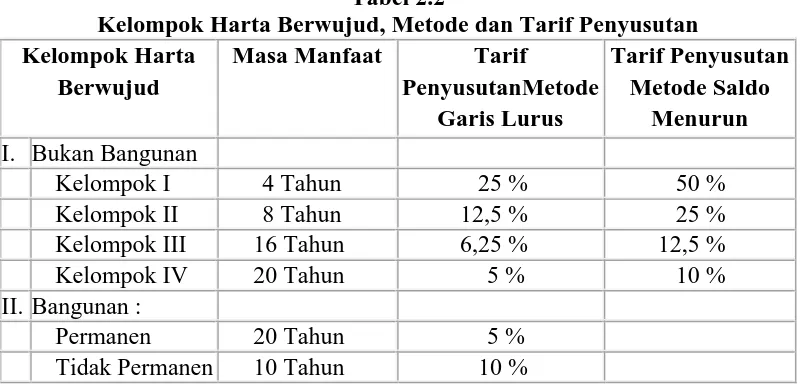

Pada Pasal 11 ayat (6) Undang-Undang No.7 Tahun 1983 STDD No. 36

Tahun 2008 tentang Pajak Penghasilan diatur mengenai penghitungan masa

manfaat dan tarif penyusutan harta berwujud, sebagai berikut :

Tabel 2.2

Kelompok Harta Berwujud, Metode dan Tarif Penyusutan Kelompok Harta

Berwujud

Masa Manfaat Tarif

PenyusutanMetode Garis Lurus

Tarif Penyusutan Metode Saldo

Menurun

I. Bukan Bangunan

Kelompok I 4 Tahun 25 % 50 %

Kelompok II 8 Tahun 12,5 % 25 %

Kelompok III 16 Tahun 6,25 % 12,5 %

Kelompok IV 20 Tahun 5 % 10 %

II. Bangunan :

Permanen 20 Tahun 5 %

Tidak Permanen 10 Tahun 10 %

Penentuan harta berwujud bukan bangunan ditetapkan dengan KMK –

sementara dan terbuat dari bahan yang tidak tahan lama atau bangunan yang dapat

dipindah-pindahkan, yang masa manfaatnya tidak lebih dari 10 tahun.

Baik menurut akuntansi maupun pajak, tanah yang berstatus hak milik,

Hak Guna Bangunan (HGB), Hak Guna Usaha (HGU), dan hak pakai untuk

pertama kalinya tidak disusutkan, kecuali nilainya berkurang dalam pemakaian.

Di lain pihak, ada harta berwujud yang menurut akuntansi dapat

disusutkan, tetapi menurut pajak tidak dapat dibebankan sebagai penyusutan

secara keseluruhan yang dapat menjadi pengurang penghasilan bruto dikarenakan

hal-hal sebagai berikut:

1) Atas perolehan aset tersebut termasuk pengeluaran yang tidak boleh

dikurangkan dari penghasilan bruto sesuai Pasal 9 ayat (1) Undang-Undang

No. 36 Tahun 2008 tentang Pajak Penghasilan, misalnya:

a. Biaya perolehan aset yang tidak mempunyai hubungan langsung dengan

usaha atau kegiatan untuk mendapatkan, menagih, dan memelihara

penghasilan yang merupakan Objek Pajak.

b. Biaya perolehan aset yang digunakan untuk memberi penggantian atau

imbalan dalam bentuk natura dan kenikmatan kepada karyawan, kecuali

penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah

tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang ditetapkan

Berikut ini merupakan perlakuan perpajakan berkaitan dengan aset tetap:

1) Harga perolehan

a. Untuk transaksi yang tidak mempunyai hubungan istimewa berdasarkan

harga yang sesungguhnya

b. Untuk transaksi yang mempunyai hubungan istimewa dihitung

berdasarkan harga pasar.

c. Untuk transaksi tukar menukar barang adalah berdasarkan harga pasar.

d. Dalam rangka likuidasi, peleburan, pemekaran, pemecahan atau

penggabungan adalah harga pasar kecuali ditentukan lain oleh Peraturan

Menteri Keuangan.

e. Revaluasi adalah sebesar nilai setelah revaluasi.

2) Saat dimulainya penyusutan

a. Penyusutan dimulai sejak bulan timbulnya pengeluaran atas perolehan

harta.

b. Penyusutan dimulai sejak bulan selesainya pengerjaan harta (untuk harta

yang masih dalam proses pengerjaan.

c. Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak dapat

melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk

mendapatkan, menagih dan memelihara penghasilan atau pada bulan harta

yang bersangkutan mulai menghasilkan.

3) Penghitungan jumlah bulan sejak dimulainya penyusutan

Jumlah bulan selalu dibulatkan ke atas, walaupun dibeli diatas tanggal 15

4) Metode penyusutan

a. Kelompok bangunan harus menggunakan metode garis lurus

b. Kelompok bukan bangunan boleh menggunakan metode garis lurus atau

metode saldo menurun asalkan diterapkan secara taat asas

5) Nilai residu

Tidak mengakui adanya nilai residu

6) Sisten penyusutan

a. Penyusutan individual

b. Penyusutan gabungan

7) Aset yang boleh disusutkan

Hanya harta yang dimiliki dan digunakan untuk mendapatkan, menagih, dan

memelihara penghasilan yang merupakan Objek Pajak tidak final.

8) Biaya perbaikan yang dikapitalisir, yang menambah masa manfaat aset

lamanya.

Disusutkan terpisah dari harta lamanya, seolah-olah seperti harta dengan masa

manfaat baru sehingga akan menjadi lebih lama pembebanannya.

9) Penentuan masa manfaat

Sudah diatur dalam KMK.

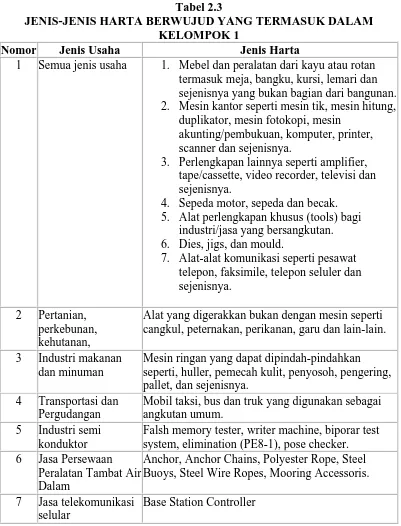

2.1.5 Jenis-Jenis dan Kelompok Harta Menurut Peraturan Menteri Keuangan Nomor 96/PMK. 03/2009

Berikut disampaikan ketentuan terbaru Jenis-Jenis Harta dan Kelompok

Harta Untuk Keperluan Penyusutan yang mulai berlaku sejak 1 Januari 2009

Jenis Harta Yang Termasuk Dalam Kelompok Harta Berwujud Bukan Bangunan

Untuk Keperluan Penyusutan.

Tabel 2.3

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 1

Nomor Jenis Usaha Jenis Harta

1 Semua jenis usaha 1. Mebel dan peralatan dari kayu atau rotan termasuk meja, bangku, kursi, lemari dan sejenisnya yang bukan bagian dari bangunan. 2. Mesin kantor seperti mesin tik, mesin hitung,

duplikator, mesin fotokopi, mesin akunting/pembukuan, komputer, printer, scanner dan sejenisnya.

3. Perlengkapan lainnya seperti amplifier, tape/cassette, video recorder, televisi dan sejenisnya.

4. Sepeda motor, sepeda dan becak. 5. Alat perlengkapan khusus (tools) bagi

industri/jasa yang bersangkutan. 6. Dies, jigs, dan mould.

7. Alat-alat komunikasi seperti pesawat telepon, faksimile, telepon seluler dan sejenisnya.

2 Pertanian, perkebunan, kehutanan,

Alat yang digerakkan bukan dengan mesin seperti cangkul, peternakan, perikanan, garu dan lain-lain.

3 Industri makanan dan minuman

Mesin ringan yang dapat dipindah-pindahkan seperti, huller, pemecah kulit, penyosoh, pengering, pallet, dan sejenisnya.

4 Transportasi dan Pergudangan

Mobil taksi, bus dan truk yang digunakan sebagai angkutan umum.

5 Industri semi konduktor

Falsh memory tester, writer machine, biporar test system, elimination (PE8-1), pose checker. 6 Jasa Persewaan

Peralatan Tambat Air Dalam

Anchor, Anchor Chains, Polyester Rope, Steel Buoys, Steel Wire Ropes, Mooring Accessoris.

7 Jasa telekomunikasi selular

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 2

Nomor Jenis Usaha Jenis Harta

1 Semua jenis usaha

1. Mebel dan peralatan dari logam termasuk meja, bangku, kursi, lemari dan sejenisnya yang bukan merupakan bagian dari bangunan. Alat pengatur udara seperti AC, kipas angin dan sejenisnya.

2. Mobil, bus, truk, speed boat dan sejenisnya. 3. Container dan sejenisnya.

2 Pertanian, perkebunan, kehutanan, perikanan

1. Mesin pertanian/perkebunan seperti traktor dan mesin bajak, penggaruk, penanaman, penebar benih dan sejenisnya.

2. Mesin yang mengolah atau menghasilkan atau memproduksi bahan atau barang

pertanian, perkebunan, peternakan dan perikanan.

3 Industri makanan dan minuman

1. Mesin yang mengolah produk asal binatang, unggas dan perikanan, misalnya pabrik susu, pengalengan ikan .

2. Mesin yang mengolah produk nabati, misalnya mesin minyak kelapa, margarin, penggilingan kopi, kembang gula, mesin pengolah biji-bijian seperti penggilingan beras, gandum, tapioka. 3. Mesin yang menghasilkan/memproduksi

minuman dan bahan-bahan minuman segala jenis.

4. Mesin yang menghasilkan/memproduksi bahan-bahan makanan dan makanan segala jenis.

4 Industri mesin Mesin yang menghasilkan/memproduksi mesin ringan (misalnya mesin jahit, pompa air).

5 Perkayuan, kehutanan

1. Mesin dan peralatan penebangan kayu.

2. Mesin yang mengolah atau menghasilkan atau memproduksi bahan atau barang kehutanan.

6 Konstruksi Peralatan yang dipergunakan seperti truk berat, dump truck, crane buldozer dan sejenisnya.

7 Transportasi dan Pergudangan

1. Truk kerja untuk pengangkutan dan bongkar muat, truk peron, truck ngangkang, dan sejenisnya;

(misalnya gandum, batu – batuan, biji tambang dan sebagainya) termasuk kapal pendingin, kapal tangki, kapal penangkap ikan dan sejenisnya, yang mempunyai berat sampai dengan 100 DWT;

3. Kapal yang dibuat khusus untuk menghela atau mendorong kapal-kapal suar, kapal pemadam kebakaran, kapal keruk, keran terapung dan sejenisnya yang mempunyai berat sampai dengan 100 DWT;

4. Perahu layar pakai atau tanpa motor yang mempunyai berat sampai dengan 250 DWT; 5. Kapal balon.

8 Telekomunikasi 1. Perangkat pesawat telepon;

2. Pesawat telegraf termasuk pesawat pengiriman dan penerimaan radio telegraf dan radio telepon.

9 Industri semi konduktor

Auto frame loader, automatic logic handler, baking oven, ball shear tester, bipolar test handler (automatic), cleaning machine, coating machine, curing oven, cutting press, dambar cut machine, dicer, die bonder, die shear test, dynamic burn-in system oven, dynamic test handler, eliminator (PGE-01), full automatic handler, full automatic mark, hand maker, individual mark, inserter remover machine, laser marker (FUM A-01), logic test system, marker (mark), memory test system, molding, mounter, MPS automatic, MPS manual, O/S tester manual, pass oven, pose checker, re-form machine, SMD stocker, taping machine, tiebar cut press, trimming/forming machine, wire bonder, wire pull tester.

10 Jasa Persewaan Peralatan Tambat Air Dalam

Spoolling Machines, Metocean Data Collector

11 Jasa

Telekomunikasi Seluler

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 3

Nomor Jenis Usaha Jenis Harta

1 Pertambangan selain minyak dan gas

Mesin-mesin yang dipakai dalam bidang pertambangan, termasuk mesin-mesin yang mengolah produk pelikan.

2 Permintalan, pertenunan dan pencelupan

1. Mesin yang mengolah/menghasilkan produk-produk tekstil (misalnya kain katun, sutra, serat-serat buatan, wol dan bulu hewan lainnya, lena rami, permadani, kain-kain bulu, tule).

2. Mesin untuk yang preparation, bleaching, dyeing, printing, finishing, texturing, packaging dan sejenisnya.

3 Perkayuan 1. Mesin yang mengolah/menghasilkan produk-produk kayu, barang-barang dari jerami, rumput dan bahan anyaman lainnya.

2. Mesin dan peralatan penggergajian kayu.

4 Industri kimia 1. Mesin peralatan yang mengolah/menghasilkan produk industri kimia dan industri yang ada hubungannya dengan industri kimia (misalnya bahan kimia anorganis, persenyawaan organis dan anorganis dan logam mulia, elemen radio aktif, isotop, bahan kimia organis, produk farmasi, pupuk, obat celup, obat pewarna, cat, pernis, minyak eteris dan resinoida-resinonida wangi-wangian, obat kecantikan dan obat rias, sabun, detergent dan bahan organis pembersih lainnya, zat albumina, perekat, bahan peledak, produk pirotehnik, korek api, alloy piroforis, barang fotografi dan sinematografi.

2. Mesin yang mengolah/menghasilkan produk industri lainnya (misalnya damar tiruan, bahan plastik, ester dan eter dari selulosa, karet sintetis, karet tiruan, kulit samak, jangat dan kulit mentah).

5 Industri mesin Mesin yang menghasilkan/memproduksi mesin menengah dan berat (misalnya mesin mobil, mesin kapal).

6 Transportasi dan Pergudangan

pendingin dan kapal tangki, kapal penangkapan ikan dan sejenisnya, yang mempunyai berat di atas 100 DWT sampai dengan 1.000 DWT. 2. Kapal dibuat khusus untuk mengela atau

mendorong kapal, kapal suar, kapal pemadam kebakaran, kapal keruk, keran terapung dan sejenisnya, yang mempunyai berat di atas 100 DWT sampai dengan 1.000 DWT.

3. Dok terapung.

4. Perahu layar pakai atau tanpa motor yang mempunyai berat di atas 250 DWT. 5. Pesawat terbang dan helikopter-helikopter

segala jenis.

7 Telekomunikasi Perangkat radio navigasi, radar dan kendali jarak jauh.

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 4

Nomor Jenis Usaha Jenis Harta

1 Konstruksi Mesin berat untuk konstruksi 2 Transportasi

dan

Pergudangan

1. Lokomotif uap dan tender atas rel.

2. Lokomotif listrik atas rel, dijalankan dengan batere atau dengan tenaga listrik dari sumber luar.

3. Lokomotif atas rel lainnya.

4. Kereta, gerbong penumpang dan barang, termasuk kontainer khusus dibuat dan diperlengkapi untuk ditarik dengan satu alat atau beberapa alat pengangkutan.

5. Kapal penumpang, kapal barang, kapal khusus dibuat untuk pengangkutan barang-barang tertentu (misalnya gandum, batu-batuan, biji tambang dan sejenisnya) termasuk kapal pendingin dan kapal tangki, kapal penangkap ikan dan sejenisnya, yang mempunyai berat di atas 1.000 DWT.

6. Kapal dibuat khusus untuk menghela atau mendorong kapal, kapal suar, kapal pemadam kebakaran, kapal keruk, keran-keran terapung dan sebagainya, yang mempunyai berat di atas 1.000 DWT.

2.1.6 Penyusutan Aktiva Tertentu

Untuk beberapa jenis aktiva tertentu, pembebanan biaya yang berkaitan

dengan penyusutan maupun perawatan diperlukan secara khusus. Berdasarkan

Keputusan Dirjen Pajak No. : KEP-220/PJ/2002 antara lain pada aktiva berikut:

a. Telepon seluler

Telepon seluler termasuk aktiva kelompok I dan penyusutan yang boleh

diakui hanyalah 50 % dari seharusnya. Biaya langganan atau pengisian

ulang pulsa yang diperbolehkan sebagai pengurang penghasilan bruto

adalah 50% dari biaya tersebut.

b. Kendaraan minibus dan bus

Biaya yang berkaitan dengan kendaraan yang dimiliki dan dipergunakan

perusahaan untuk antar jemput pegawai dapat dilakukan sebagai berikut :

Harga perolehan dan biaya perbaikan yang besar dari bus dan minibus,

termasuk aktiva kelompok II, dan pembebanan biayanya melalui

penyusutan.

c. Kendaraan Sedan

Kendaraan sedan atau sejenisnya yang dimiliki dan dipergunakan

perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya,

pembebanan biaya nya dalah sebagai berikut :

Harga perolehan, pembelian atau perbaikan besar sedan, termasuk aktiva

kelompok II dan pembebanan biayanya dilakukan melalui penyusutan

sebesar 50% dari tarif penyusutan kelompok tersebut. Dan biaya

pemeliharaan, perbaikan rutin, pemakaian bahan bakar dari sedan, hanya

dapat dibebankan sebesar 50% dari biaya pemeliharaan bersangkutan.

d. Software komputer

Perangkat lunak komputer adalah semua program yang dapat digunakan

Perangkat lunak komputer berupa program aplikasi umum diperlakukan

sebagai pengeluaran atau biaya operasional rutin, program aplikasi umum

diperoleh sebagai bagian dari harga pembelian perangkat keras komputer,

sehingga pembebanannya sudah termasuk dalam penyusutan kompuer

tersebut (kelompok I).

2.2Kerangka Konseptual

Dalam kaitannya dengan masalah yang diteliti, maka berdasarkan uraian

teori di atas, penulis menyusun suatu kerangka konseptual ini sebagai landasan

pembahasan pada bab selanjutnya. Mulai dari pengadaan, penggunaan sampai

dengan penarikannya, aktiva tetap memerlukan perlakuan akuntansi yang tepat

dan bijaksana yaitu perlakuan akuntansi yang sesuai dengan prinsip akuntansi

yang berlaku umum sehingga diperoleh informasi yang wajar bagi para

pemakainya. Biaya penyusutan dan laba operasi memiliki suatu hubungan yang

cukup erat. Metode penyusutan merupakan suatu cara pengalokasian biaya dalam

beberapa periode dimana aktiva tetap tersebut telah memberikan manfaat didalam

perusahaan. Sedangkan laba operasi adalah selisih positif dari hasil pengurangan

pendapatan terhadap seluruh biaya yang terjadi dalam suatu periode tertentu.

Penyusutan aktiva tetap harus dilakukan secara layak berdasarkan taksiran

masa manfaat aktiva tersebut, hal ini akan membantu perusahaan untuk

mengetahui secara pasti sisa manfaat dari aktiva tetap yang dimilikinya. Oleh

karena itu dalam melakukan penyusutan suatu aktiva tetap perusahaan harus

memperhatikan beberapa hal, diantaranya adalah harga pokok aktiva tetap yang

dimilikiya, nilai residu atau nilai taksiran realisasi aktiva tersebut setelah akhir

umur teknis atau taksiran jangka waktu penggunaan aktiva tetap dalam kegiatan

produksi, umur teknis atau taksiran jangka waktu penggunaan aktiva tetap dalam

kegiatan produksi serta pola pemakaian dari aktiva tersebut. Hal tersebut di atas

akan membantu perusahaan dalam melakukan dan memilih metode yang tepat

untuk melakukan penyusutan terhadap aktiva tetap yang dimilikinya. Dalam

prinsip akuntansi pajak penyusutan aktiva tetap harus sesuai dengan taksiran umur

dan penyusutan yang sudah ditentukan oleh Undang-Undang Perpajakan.

Akuntansi aktiva tetap merupakan suatu hal yang penting dalam suatu

perusahaan untuk mengalokasian sebagian biaya perolehan atas aktiva tetap yang

dimiliki perusahaan menjadi suatu beban penyusutan yang bersangkutan sehingga

biaya ditentukan besarnya laba usaha periode-periode tertentu. Menurut akuntansi

ruang lingkup akuntansi penyusutan adalah semua aktiva yang dapat disusutkan

kecuali hutan dan sumber daya alam serupa yang dapat diperbaharui, salah satu

aktiva tetap yang tidak disusutkan adalah tanah, logika untuk tidak melakukan

penyusutan terhadap lahan adalah akibat kenyataan ekonomi dimana nilai dari

lahan kecil kemungkinannya berkurang, malah dianggap akan naik berjalan

dengan perkembangan harga dan pertumbuhan ekonomi masyarakat. Sedangkan

menurut Undang-Undang Perpajakan penyusutan atas pengeluaran harta berwujud

selain bangunan, dapat juga dilakukan dalam bagian-bagian yang menurun dengan

cara menetapkan tarif penyusutan atas nilai sisa buku, dan pada akhir masa

manfaat, nilai sisa buku disusutkan berdasarkan nilai produktivitasnya dan

penyusutan dihitung sejak aktiva tetap tersebut mulai menghasilkan. Hal ini

2.3Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Berdasarkan Kerangka Konseptual di atas, maka hipotesis dari

penelitian ini adalah:

Hipotesis I PT. Karya Muda Nasional dalam menentukan persentase

penyusutannya masih ada beberapa yang tidak sesuai dengan

ketentuan Undang-Undang Perpajakan.

Hipotesis II PT. Karya Muda Nasional dalam menentukan jenis

pengelompokan aktivanya masih ada beberapa yang tidak sesuai

dengan ketentuan Undang-undang Perpajakan.

Hipotesis III PT. Karya Muda Nasional dalam menggunakan metode penyusutan

belum dapat mencerminkan atau memperlihatkan jumlah beban

penyusutan yang sebenarnya.

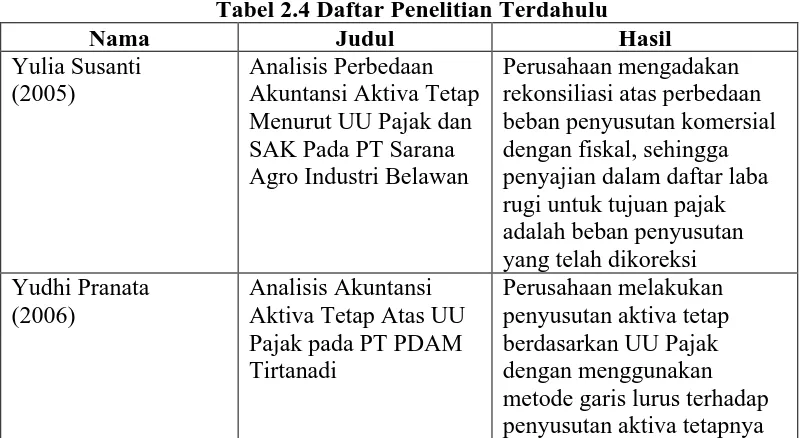

2.4Penelitian Terdahulu

Tabel 2.4 Daftar Penelitian Terdahulu

Nama Judul Hasil

Yulia Susanti (2005)

Analisis Perbedaan Akuntansi Aktiva Tetap Menurut UU Pajak dan SAK Pada PT Sarana Agro Industri Belawan

Perusahaan mengadakan rekonsiliasi atas perbedaan beban penyusutan komersial dengan fiskal, sehingga penyajian dalam daftar laba rugi untuk tujuan pajak adalah beban penyusutan yang telah dikoreksi Yudhi Pranata

(2006)

Analisis Akuntansi Aktiva Tetap Atas UU Pajak pada PT PDAM Tirtanadi

Heridayanti Hasibuan (2010)

Analisis Perhitungan Penyusutan Akuntansi Aktiva Tetap Menurut Undang-Undang Perpajakan Pada PT. Perkebunan Nusantara IV (Persero) Medan

Perusahaan melakukan penyusutan berdasarkan metode garis lurus terhadap penyusutan aktiva tetapnya, tapi belum sesuai dengan peraturan UU Perpajakan