BAB II

TINJAUAN PUSTAKA 2.1Pengertian Risiko

Kata ’risiko’ banyak dipergunakan dalam berbagai pengertian dan sudah biasa dipakai dalam percakapan sehari-hari oleh kebanyakan orang. Memahami

konsep risiko secara luas, merupakan dasar yang esensial untuk memahami konsep dan teknik manajemen risiko. Vaughan yang diterjemahkan oleh Herman Darmawi (1997:18) mengemukakan bahwa risiko adalah suatu keadaan yang

menunjukkan dimana terdapat suatu keterbukaan terhadap kerugian atau suatu kemungkinan kerugian. Jadi dapat disimpulkan bahwa risiko adalah sesuatu

yangmengandung kemungkinan terjadinya kerugian dan juga ketidakpastian.

2.2

Risiko PerbankanRisiko dan bank adalah dua hal yang tidak dapat dipisahkan satu sama lainnya. Tanpa adanya keberanian untuk mengambil risiko maka tidak akan pernah ada

aktivitas perbankan yang menghasilkan nilai tambah, dalam artian bahwa bank muncul karena adanya keberanian untuk mengambil risiko dan bahkan bank mampu bertahan karena berani mengambil risiko. Namun, jika risiko tersebut

tidak dikelola dengan baik, bank dapat mengalami kegagalan yang pada akhirnya mengalami kebangkrutan (Avartara, 2009). JP Morgan (dalam Avartara,

2009:134) menyatakan bahwa risiko khususnya di dalam konteks bisnis (bank dan lembaga keuangan) tidaklah selalu mewakili sesuatu hal yang buruk. Kenyataannya risiko bisa mengandung suatu peluang yang sangat besar bagi

secara komprehensif risiko merupakan suatu peristiwa yang dapat memberikan pengaruh negatif terhadap nilai suatu aset yang dapat diukur dengan probabilitas

tertentu dalam rentang waktu yang diketahui.

Bank sebagai institusi yang memiliki izin untuk melakukan banyak aktivitas, memiliki peluang yang sangat luas dalam memperoleh pendapatan.

Dalam menjalankan aktivitas, untuk memperoleh pendapatan perbankan selalu dihadapkan pada risiko. Pada dasarnya risiko selalu merekat pada seluruh

aktivitas bank. Risiko yang dikelola secara tepat dapat memberikan manfaat kepada bank dalam menghasilkan laba yang atraktif. Agar manfaat tersebut dapat terwujud, para pengambil keputusan harus mengerti tentang risiko dan

pengelolannya.

2.3 Keterbukaan Bank Terhadap Risiko

Bank harus menghadapi beragam risiko dalam program usahanya, seperti

digambarkan dalam Tabel 2.1. Secara umum, risiko perbankan terbagi dalam tiga kategori yakni risiko keuangan, operasional, dan lingkungan. Risiko perbankan

tradisional, termasuk neraca, dan struktur laporan pendapatan, kredit, dan solvabilitas dapat mengakibatkan kerugian bagi bank jika mereka tidak dikelola dengan baik. Risiko kas, berdasarkan arbitrase keuangan, dapat menghasilkan

keuntungan jika pengelolaan sudah benar dan kerugian jika salah. Kategori-kategori utama risiko kas adalah risiko likuiditas, risiko tingkat bunga, risiko mata

mata uang, selain itu juga akan terkena tambahan likuiditas dan risiko suku bunga bank.

Risiko operasional terkait dengan keseluruhan proses bisnis bank dan dampak potensialnya sesuai dengan kebijakan dan prosedur bank, sistem internal dan teknologi, keamanan informasi, tindakan terhadap salah urus dan penipuan,

dan kontinuitas usaha. Aspek lain dari risiko operasional mencakup perencanaan strategis bank, tata kelola dan rstruktur organisasi, manajemen karier staf dan

sumber daya internal, serta pendekatan akuisisi pelanggan.

Risiko lingkungan terkait dengan lingkungan bisnis bank, termasuk faktor ekonomi makro dan masalah kebijakan, faktor hukum dan regulasi, serta

infrastruktur sektor keuangan secara keseluruhan dan sistem pembayaran secara yurudiksi tempatnya beroperasi. Risiko lingkungan mencakup semua jenis risiko

eksogen yang jika terwujud bisa membahayakan operasi sebuah bank atau merusak kelangsungan bisnisnya.

Tabel 2.1

Ruang Lingkup/spektrum Risiko Perbankan

Risiko Keuangan Risiko Operasional Risiko Lingkungan Struktur neraca Penipuan internal Risiko negara dan politik Struktur laporan

pendapatan

Penipuan eksternal Kebijakan ekonomi makro

Kecukupan modal Praktek dan keselamatan lingkungan kerja

Infrastruktur keuangan

Kredit Klien, produk, dan layanan bisnis

Infrastruktur hukum

Pasar Gangguan bisnis dan kerusakan sistem teknologi

-

Tingkat suku bunga Manajemen eksekusi, pengantaran, dan proses

-

Mata uang -

Sumber: Analisis Risiko Perbankan, Edisi 3

2.4Risiko Kredit

2.4.1 Pengertian Risiko Kredit

Menurut Latumaerissa (2011), risiko kredit (credit risk) adalah risiko yang timbul karena debitur tidak dapat mengembalikan dana yang dipinjam dan bunga

yang harus dibayar kepada bank. Risiko ini harus diantispasi oleh bank melalui suatu proses penilaian serta analisis kredit yang benar dan tepat yang disesuaikan

dengan prudential banking legal lending limit. Sedangkan menurut Juli Irmayanto dkk, risiko kredit adalah risiko yang timbul akibat tidak terpenuhinya kewajiban nasabah kredit untuk membayar angsuran pinjaman maupun bunga kredit. Dua

bentuk kerugin akibat kredit macet adalah hilangnya aset dan turunnya laba.Pada awalnya, komposisi atau struktur sumber dana bank yang cenderung

menghasilkan biaya dana rata-rata yang tinggi akan cenderung pula mendorong bank menetapkan suku bunga penempatan dana (portofolio kredit) dengan tingkat yang tinggi untuk mempertahankan marjin.

Kebijakan yang menyebabkan terbentuknya biaya dana yang tinggi itu sendiri dapat berakar dari berbagai sebab. Hal ini dapat menyebabkan masyarakat

bank tersebut. Menghadapi hal itu, bank bereaksi dengan menaikkan tingkat suku bunga pendanaannya, memberikan berbagai bentuk hadiahpada produk

pendanaanya yang menyebabkan secara keseluruhan biaya pendanaanya menjadi tinggi. Biaya pendanaan yang tinggi ini telah menjadi penghalang bagi bank menawarkan tingkat suku bunga yang sepadan dengan tingkat suku bunga yang

sepadan yang mampu dipikul oleh kapasitas pendapatan (earning) unit kegiatan usaha yang normal yang dapat dihasilkan oleh bisnis yang normal pula. Sebaliknya, demi mempertahankan marjin untuk membiayai overhead cost-nya,

bank terpaksa menawarkan tingkat suku bunga yang mampu dipikul oleh jenis kegiatan usaha dan debitur yang cenderung bersikap spekulatif. Apabila hal itu

terjadi, maka struktur portofolio kredit bank akan cenderung terdiri dari debitur-debitur yang umumnya lebih bersikap spekulatif tersebut. Jenis portofolio kredit

yang demikian memiliki risiko kredit yang tinggi. Risiko kemacetan kredit itulah yang dapat menimpa sisi aktiva bank.

Demikian pula dari sisi pasiva bank terselip pula risiko jika terdapat

kecenderungan yang kuat bahwa bank telah menetapkan tingkat suku bunga pendanaan relatif lebih tinggi dibandingkan dengan bank-bank lain. Pemberian

tingkat suku bunga pendanaan yang tinggi memberikan sinyal bagi nasabah bank bahwa bank sedang memerlukan likuiditas yang banyak.

2.4.2 PenilaianRisiko Kredit

Profil risiko kredit bank ditentukan dengan menetapkan asset dan komitmen berbagai bobot risiko di luar neraca. Basel I Accord memperkenalkan sebuah

kerugian bagi kelas asset yang berbeda pada neraca sebuah bank. Bobot risiko aset dan posisi di luar neraca memberikan langkah besar terhadap peningkatan

objektivitas dalam menilai risiko kredit. Kesederhanaan metodologi ini juga memungkinkan untuk diperkenalkan dalam sistem perbankan yang masih dalam tahap awal perbankan.

Namun, pengukuran sederhana aset seperti ini hanya bisa dilakukan terhadap tindakan sederhana dari risiko ekonomi, terutama karena metodologinya

tidak secara efektif diperhitungkan untuk menghitung risiko kegagalan yang berbeda. Akibatnya, Basel II Accordmembuat penilaian yang lebih luas dan lebih lebih baik untuk penilaian risiko kredit untuk memungkinkan bank dan pengawas

memilih pendekatan yang paling tepat untuk struktur keuangan perbankan. Kerangka yang telah direvisi meliputi versi yang lebih kompleks dari pendekatan

terstandarisasi dan versi peringkat internal berbasis model. 2.4.3 Pengelolaan Risiko Kredit (Credit Risk Management)

Untuk menghindari terjadinya risiko kredit, bank harus efektif dalam

mengelola kredit yang akan disalurkan. Sebuah kebijakan kredit harus berisi garis besar dari ruang lingkupdan alokasi platform kredit bank serta bagaimana

portofolio kredit dikelola. Ada beberapa unsur yang membentuk kebijakan kredit yang sehat, antara lain:

1.Otoritas pemberi pinjaman

Kewenangan pemberian pinjaman sering kali ditentukan oleh ukuran dari bank yang bersangkutan. Bank yang lebih kecil biasanya lebih tersentralisasi.

melakukan kebijakan desentralisasi menurut wilayah geografis, produk pinjaman, dan jenis nasabah. Sebuah kebijakan pemberian pinjaman harus menetapkan

batasan bagi semua fasilitas kredit.

2. Jenis kredit dan distribusi berdasarkan kategori

Sebuah kebijakan kredit harus menentukan jenis pinjaman dan instrumen

kredit yang hendak ditawarkan bank kepada nasabah dan harus menyediakan pedoman untuk pinjaman tertentu. Keputusan tentang jenis instrumen kredit harus

didasarkan pada keahlian manajemen yang membidangi kredit, struktur deposito bank, dan permintaan kredit yang diharapkan. Jenis kredit yang mengakibatkan kerugian secara tidak normal harus dikontrol dan dihindari sepenuhnya.

3. Proses penilaian

Sebuah kebijakan kredit harus menguraikan tanggung jawab atas penilaian

dan harus mendefinisikan prosedur penaksiran standar yang formal, termasuk referensi untuk penilaian kembali terhadap proses perpanjangan kredit. Jenis dan batasan yang diterima mengenai jumlah penilaian harus diuraikan untuk setiap

jenis fasilitas kredit. Keadaan yang membutuhkan penilaian oleh penilai independen yang berkualifikasi juga harus dijelaskan. Rasio jumlah pinjaman

terhadap nilai taksiran untuk proyek dan jaminan serta metode penilaian dan perbedaan antara berbagai jenis instrumen pinjaman juga harus dirinci.

4. Harga kredit

Tingkat bunga pada berbagai jenis pinjaman harus cukup untuk menutupi biaya dana, pengawasan kredit, administrasi termasuk biaya lain-lain dan

harus memberikan marjin keuntungan yang wajar. Secara berkala juga harus ditinjau dan disesuaikan untuk mencerminkan perubahan dalam biaya atau faktor

kompetitif.

5. Maturitas/jatuh tempo

Sebuah kebijakan kredit harus menetapkan jangka waktu maksimum untuk

setiap jenis kredit, dan kredit harus diberikan dengan jadwal pembayaran yang realistis. Penjadwalan jatuh tempo harus ditentukan dalam kaitannya dengan

antispasi sumber pembayaran, tujuan pinjaman, dan umur manfaan jaminan kredit.

6. Ketersediaan informasi keuangan yang mutakhir

Sebuah kebijakan kredit harus mendefinisikan persyaratan laporan keuangan untuk bisnis dan individu pada berbagai tingkat pinjaman dan harus mencakup

pedoman yang tepat untuk diaudit. Jika jatuh tempo pinjaman lebih dari satu tahun, maka kebijakan tersebut hendaknya mengharuskan manajemen bank menyiapkan proyeksi keuangan yang setara dengan jangka waktu kredit untuk

memastikan bahwa pinjaman tersebut dapat dibayar dari arus kas. 7. Pengawasan pengumpulan data

Sebuah kebijakan kredit harus mendefinisikan kewajiban semua jenis tunggakan dan menentukan laporan yang tepat untuk disampaikan kepada manajemen bank. Laporan ini harus mencakup detail yang cukup untuk

memungkinkan penentuan faktor risiko, potensi kerugian, dan alternatif tindakan yang bias diambil. Kebijakan pemberian kredit harus disertai prosedur

8. Identifikasi penurunan

Bank harus memiliki kebijakan untuk mengidentifikasi dan mengenali

penurunan nilai pinjaman secara sistematis atau menilai kelompok pinjaman secara kolektif. Hal ini harus dilakukan setiap kali banktidak mampu mengumpulkan jumlah kredit karena sesuai dengan pinjaman kredit. Penurunan

dapat dikenali dengan mengurangi nilai pinjaman yang tercatat hingga ke estimasi nilaiyang dapat direalisasikan melalui penyisihan yang sudah ada atau dengan

dibebankan pada laporan laba rugi selama periode terjadinya penurunan. 9. Penjadwalan ulang utang

Pengadaan ulang utang yang mengacu pada pinjaman telah disusun ulang

untuk memberikan pengurangan baik terhadap bunga atau cicilan pokok karena memburuknnya keuangan debitur. Suatu pinjaman yang diperpanjang atau

diperbarui dengan ketentuan yang sama tidak harus dianggap sebagai renegoisasi utang. Sebuah bank harus melakukan penyusunan ulang pinjaman dengan mengurangi investasi yang dicatat sebagai biaya dalam laporan laba rugi untuk

periode saat pinjaman disusun ulang. 10.Pedoman internal tertulis

Kebijakan pemberian pinjaman harus dilengkapi dengan pedoman tertulis lainnya. Kebijakan dan prosedur tertulis yang disetujui dan diperlakukan di berbagai manajemen/divisi bank harus dirujuk dalam kebijakan kredit umum

2.4.4IndikatorRisiko Kredit

1. Loan charge offs (kredit yang dihapusbukukan)

Loan charge offs adalah kredit yang diberikan bank namun tidak dapat

ditagih oleh pihak bank dan kemudian dihapuskan. Hal ini terjadi disebabkan bank tidak mampu menagih piutang kredit (account receivable) yang telah

diberikan. Namun, pihak bank secara hukum masih bisa menagihnya di kemudian hari dengan menyerahkannya kepada lembaga penagihan. Apabila tidak berhasil

juga maka akan dijadikan sebagai beban pada laporan keuangan. Transaksi ini akan diklasifikasikan sebagai beban penghapusan aktiva produktif pada laporan laba rugi dan dihapus dari neraca keuangan.

2. Loan recoveries (kredit yang diselamatkan/ditagih kembali)

Loan recoveries adalah kredit/piutang yang diperoleh bank kembali dari

pihak debitur yang sebelumnya telah dihapusbukukan (written off). Piutang kredit

yang sebelumnya telah dihapus dan ditagih kembali menjadi pendapatan bank yang tertera dalam laporan keuangan bank. Transaksi ini akan mendebit piutang

tak tertagih (account receivable) dan mengkredit PPAP kredit. Loan recoveries dapat diperoleh dengan kesadaran pihak debitur membayar kewajibannya,

penyitaan aset debitur sesuai dengan asas kolateral, dan pemotongan aset pendapatan debitur.

3. Loan loss alowance ( cadangan kerugian kredit)

Loan loss allowance adalah penyisihan untuk menutupi kerugian kredit

yang diidentifikasi dalam portofolio pinjaman uang jangka pendek yang tercatat di

menggunakan data masa lalu kerugian kreditpada periode yang sama, penilaian terhadap kondisi keuangan debitur, penentuan nilai dan kecukupan agunan yang

didasari kondisi ekonomi lokal, analisis tingkat dan kecenderungan portofolio kredit, dan peninjauan kembali dari pinjaman yang bermasalah dan rahasia.

2.4.5 Pengukuran Resiko Kredit

Dalam penelitian ini, indikator yang digunakan untuk mengukur variabel risiko kredit adalah dengan suatu proses penghitungan operasi persamaan

matematis untuk memperoleh nilai-nilai variabel yang akan diteliti lebih lanjut yaitu dengan membagi variabelaverage net loan losses (rata-rata kerugian kredit) pada periode tertentu (t)dengan loan loss allowance pada periodesebelumnya

(t-1). Nilai yang diperoleh dari hasil penghitungan tersebut dapat diketahui sifat risiko kredit itu sendiri. Jika nilainya lebih dari satu (nrk>1), berarti angka

tersebut mengindikasikan bahwa pada bank tersebut mengalami kerugian kredit yang tidak diharapkan (unexpected losses). Jika rasio semakin besar mengindikasikan potensi akan terjadinya risiko kredit pada bank tersebut semakin

besar pula.

Risiko Kredit = ���� �ℎ���� ���� −���� ���������� �

������������������ −1

2.5 Risiko Likuiditas

2.5.1 Pengertian Risiko Likuiditas

perbedaan dalam persyaratan yang ditetapkan bank dan perbedaan dalam cara masing-masing pemilik dana menarik dananya kembali dari bank.

2.5.2 Manajemen Likuiditas Bank

Bagi bank relatif lebih mudah memprediksi penarikan dana-dana berupa deposito atau tabungan oleh pemiliknya dibandingkan memprediksi penarikan

dana giro oleh pemegang giro. Penarikan dana deposito dapat diproyeksikan atas dasar tanggal jangka waktu deposito yang bersangkutan.Penarikan tabungan dapat

dengan mudah dipelajari oleh bank karena hal itu dapat dilakukan dengan sepengetahuan bank dimana pemilik tabungan datang ke bank dengan membawa buku tabungannya.

Risiko likuiditas ini dapat juga terjadi ketika terjadi ketimpangandimana sumber-sumber pendanaan bank didominasi oleh yang berjangka pendek,

sedangkan penggunaan dana bank yang lebih diarahkan pada penyediaan dana yang berjangka lebih panjang. Ketimpangan dan kemacetan kredit ini juga dapat menyebabkan bank tidak memiliki likuiditas yang cukup untuk memenuhi

kewajiban likuiditasnya pada pihak ketiga.

Akibat yang ditimbulkan oleh risiko likuiditas ini dapat berkembang

menjadi lebih parah, yaitu jika bank tidak dapat memenuhi kewajiban-kewajiban yang segera harus dipenuhi, kecuali dengan menarik pinjaman-pinjaman jangka pendek dengan tingkat suku bunga yang tinggi atau dengan penjualan aset

denngan harga yang lebih rendah, yang dapat menekan tingkat rentabilitasnya. Dengan demikian, kesulitan likuiditas yang dialami bank dapat bersifat

dengan jangka waktu yang singkat. Namun, tern jika ternyata defisit aliran dana cash inflow dan cashoutflow tidakberhasil diatasi segera, maka kesulitan likuiditas

tersebut dapat berubah menjadi kesulitan yang struktural.

Suatu bank dinilai telah memiliki tingkat likuiditas yang cukup apabila bank tersebut setiap saat dapat memenuhi kewajiban jangka pendeknya yang segera

terhadap pihak ketiga atau pihak-pihak lain di luar bank, yang antara lain meliput : 1. Pemenuhan kewajibannya berupa penempatan dana giro pada

BankSentral sebesar ketentuan mengenai GWM (Giro Wajib Minimum). 2. Pemenuhan kewajiban pembayaran atas penarikan dana-dana pihak

ketiga, yaitu berupa penarikan giro, tabungan dan deposito yang telah

jatuh tempo dan kewajiban bank lainnya.

3. Pemenuhan kewajiban terhadap penarikan pinjaman yang telah disetujui

bank atas penarikan kredit dan sissa kelonggaran tarik pinjaman (disponible credit) oleh nasabah.

Dengan demikian, untuk menjadi bank yang dinilai likuid, bank harus

memiliki dan/atau menguasai sejumlah alat likuid berupa cash assets, surat-surat berharga berkualitas tinggi atau sekuritas yang sangat likuid, call moneyserta penjualan surat-surat berharga yang dimilikinya dengan re-purchase agreement

(repo), dan lain-lain. Pengendalian likuiditas ini terutama ditujukan agar bank terhindar dari risiko pendanaan (funding risk) dimana bank tidak memiliki dan

Akibatlain yang ditimbulkan dalam kesalahan memprediksi kebutuhan kecukupan dana yang akan digunakan untuk memenuhi kewajiban jangka pendek adalah risiko terjadinyafunding risk(risiko pendanaan),dimana risiko pendanaan

ini adalah risiko yang ditimbulkan oleh kegagalan bank dalam memprediksi dengan tepat kebutuhan dana bank yang diperlukan oleh para nasabahnya dan

bank tidak berhasil memonitor jangka waktu pencairan atas akun sisi aktiva dan pasiva neraca bank, yang mencerminkan potensi pasokan dan kebutuhan dana

bank dalam memenuhi kewajiban dan komitmennya sendiri, baik kepada pihak internal maupun eksternal.

2.5.3 Pengelolaan Risiko Likuiditas

Likuiditas diperlukan bank untuk memberikan kompensasi fluktuasi neraca yang terduga dan tak terduga serta menyediakan dana untuk pertumbuhan.

Likuiditas menggambarkan kemempuan bank untuk mengakomodasi penarikan deposit dan kewajiban lain secara efisien dan untuk menutup peningkatan dana dalam pinjaman serta portofolio investasi . Sebuah bank yang memiliki potensi

likuiditas yang memadai ketika ia dapat memperoleh dana yang diperlukan dengan meningkatkan kewajiban atau menjual aset dengan biaya yang masuk akal

(Henni van Greuning, 2009:163)

Dalam pembukaan naskah perundingan pada Juni 2008, Basel Commiteee on Bank Supervision menyatakan hal-hal berikut ini :

2. Peranan dasar bank dalam perubahan waktu jatuh tempo dari deposito jangka pendek ke jangka panjang membuat bank rentan terhadap risiko

likuiditas, baik yang bersifat institusi spesifik maupun yang mempengaruhi pasar secara keseluruhan.

3. Setiap transaksi atau komitmen keuangan secara virtual memiliki

implikasi terhadap likuiditas bank

4. Pengelolaan risiko likuiditas yang efektif dapat memastikan kemampuan

bank untuk memenuhi kewajiban arus kas yang tidak pasti karena kewajiban tersebut dipengaruhi oleh peristiwa-peristiwa eksternal dan perilaku lainnya.

5. Pengelolaan risiko likuiditas merupakan hal yang paling penting karena keraguan atas likuiditas di satu institusi dapat memberikan dampak

terhadap seluruh sistem.

6. Perkembangan pasar keuangan pada decade sebelumnya telah meningkatkan kompleksitas risiko likuiditas dan pengelolaannya.

Kerangka pengelolaan risiko likuiditas memiliki tiga aspek yaitu ; (1) pengukuran dan pengelolaan persyaratan dana bersih (2) akses pasar, dan (3)

rencana tak terduga. Meramalkan peristiwa yang mungkin akan terjadi di masa mendatang merupakan bagian yang penting dari pengelolaan likuiditas dan manajemen risikonya. Analisis persyaratan dana bersih melibatkan konstruksi

jenjang dan perhitungan dana yang lebih kumulatif atau defisit dana pada waktu tertentu. Bank harus mengestimasi arus kas yang diharapkan secara berkala bukan

kas keluar dapat diurutkan berdasarkan jatuh tempo kewajiban, berdasarkan tanggal paling awal ketika pemilik kewajiban dapat melakukan pembayaran lebih

awal, atau berdasarkan tanggal paling awal ketik kemungkinan dapat ditarik. Suatu kondisi apakah suatu bank cukup lancar atau tidak tergantung pada perilaku aru kas dalam kondisi yang berbeda-beda. Oleh karena itu, pengelolaan

risiko likuiditas melibatkan beragam skenario. Skenario manajemen yang berkesinambungan ditetapkan sebagai tolak ukur untuk neraca yang berkaitan arus

kas selama aliran kegiatan bisnis bank tersebut masih normal. Skenario kedua berkaitan dengan likuiditas bank dalam situasi krisis ketika bagian signifikan dari kewajibannya tidak dapat diperbarui kembali atau diganti. Skenario ini berkaitan

dengan banyaknya peraturan likuiditas yang ada.

Skenario ketiga merujuk pada krisis pasar umum, dimana likuiditas

terpengaruh pada seluruh sistem perbankan. Pengelolaan likuiditas dalam scenario ini diprediksi pada kualitas kredit, dengan perbedaan signifikan dalam akses dana antarbank. Dari sudut pandang pengelolaan likuiditas, asumsi implisit yang

muncul adalah bank sentral akan memastikan akses terhadap dana tersebut dalam beberapa bentuk.

Kewajiban dan sumber dana yang terdiversifikasi biasanya mengidentifikasikan bahwa suatu bank memiliki pengelolaan likuiditas yang berkembang dengan baik. Kemampuan untuk mengkonversikan aset ke dalam

bentuk tunai dan akses terhadap sumber-sumber dana lainnya dalam situasi kekurangan likuiditas juga sangat penting. Tingkat diversifikasi dapat dinilai

Namun dalam praktiknya, mendapatkan dana ketika benar-benar dibutuhkan sangatlah sulit. Situasi yang tidak biasa juga dapat memberikan dampak terhadap

risiko likuiditas, termasuk pergolakan politik internal dan eksternal yang dapat menyebabkan penarikan secara besar-besaran, efek musiman, aktivitas pasar, dan siklus ekonomi. Manajemen harus mengevaluasi kemungkinan efek tren dan

peristiwa pada persyaratan pendanaan. Semua bank dipengaruhi oleh perubahan ekonomi, namun pengelolaan likuiditas yang baik dapat meredam perubahan

negatif dan menekan perubahan-perubahan yang positif.

Suatu bank biasanya mengharapkan untuk memperoleh likuiditas dari sisi neraca dan mempertahankan keberadaan yang aktif dalam pasar antarbank. Bank

memandang pasar ini sebagai sumber akuisisi dana jangka pendek berdasarkaan persaingan suku bunga, dan dapat membantu bank memenui kebutuhn

likuiditasnya. Secara konseptual, ketersediaan aset dan pilihan kewajiban harus menghasilkan biaya yang lebih rendah untuk memelihara likuiditas.

Perbedaan utama antara likuiditas dalam bank besar dan bank kecil adalah:

selain menentukan aset-aset neraca dengan sengaja, bank yang lebih besar lebih mampu mengontrol tingkat dan komposisi kewajibannya. Oleh karena itu bank

besar lebih memiliki banyak pilihan dalam menghasilkan dana yang diperlukan. Akses terhadap pasar uang juga memengaruhi jaminan harta lancar yang akan diperlukan jika bank hanya tergantung manajemen aset dalam memperoleh dana.

Dengan demikian, pengendalian likuiditas bank diarahkan agar bank dapat menghindari atau setidaknya memperkecil kemungkinan terjadinya risiko

efek negatif apabila bank sering kali mengalami kesulitan likuiditas seperti itu. Apabila bank dalam periode yang pendek sering kali tercatat sebagai net-borrower diPasar Uang Antarbank (PUAB) atau sering kali mengalami kalah

kliring dan bahkan Bank Sentral bisa menghentikan keikutsertaannya dalam kliring, maka bank-bank lain yang menjadi net leader akan selalu menawarkan

tingkat suku bunga pinjaman yang relatif lebih tinggi dari rata-rata tingkat suku bunga PUAB. Selanjutnya, jika hal itu diketahui oleh pihak lain di luar perbankan, maka hal itu dapat memicu terjadinya rush berupa penarikan dana dalam jumlah

yang besar yang dapat menyebabkan bank semakin mengalami kesulitan likuiditas dan rentabilitas yang parah.Risiko likuiditas sebagaimana digambarkan di atas

dapat terjadi pula jika bank mengalami ketimpangan (mismatch) dimana sumber-sumber pendanaan bank yang berjangka pendek telah ditempatkan pada investasi

dana yang jangka panjang.

2.5.4 Sumber Dana untuk Memenuhi Kebutuhan Likuiditas

Ada berbagai sumber pendanaan yang dapat dipergunakan oleh bank guna

memenuhi kebutuhan likuiditasnya, yaitu :

1. Dana-dana dari masyarakat berupa penempatan neto dari giro, deposito,

tabungan, dan lain-lain.

2. Bagian aset bank yang dapat dicairkan dan yang telah jatuh tempo pembayaran. 3. Penjualan aset tagihan bank.

5. Memanfaatkan fasilitas pinjaman yang disediakan Bank Sentral sebagai bagian dari peranannya sebagai lender of the last resort berupa pemberian fasilitas

diskonto, kredit likuiditas, dan lain-lain. 2.5.5 Indikator-indikatorRisiko Likuiditas

Björn Imbierowicz dan Christian Rauch (2013) dalam penelitiannya yang

berjudul The Relatinship Between Liquidity Risk and Credit Risk in Banksmengemukakan bahwa ada setidaknya 14 variabel yang dihitung melalui

operasi persamaan matematis untuk menghitung risiko likuiditas suatu perbankan

yakni sebagai berikut: 1. Demand deposit (giro)

Demand deposit(giro)adalah simpanan dari pihak ketiga kepada bank yang

penarikannya dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan pemindahbukuan. Sedangkan menurut

Undang-Undang Perbankan No. 10 Tahun 1998, giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, saran perintah

pembayaran lainnya atau dengan cara pemindahbukuan. 2. Cadangan kas

Cadangan kas/transaksi deposito harus disediakan di cadangan oleh bank setiap saat.Deposito transaksi adalahdeposito/simpanan di bank yang dapat segera

ditarik, ditransfer, atau digunakan oleh deposan tanpa pembatasan/limit. Bank wajib memelihara cadangan di kas untuk mengakomodasi transaksi deposito.

3. Brokered deposit (surat berharga yang dimiliki dan diperdagangkan)

Brokered deposit adalah sebuah deposito/surat-surat berharga pada bank

yang memiliki denominasi besar yang dijual oleh bank kepada broker, yang

kemudian menginvestasikannya ke dalam bentuk–bentuk produk perbankan untuk dijual kepada pelanggan. Sedangkan pengertian lain tentang brokered deposit

adalah deposito yang dibuat di bank melalui pihak ketiga, dan bukan oleh pemilik dana sendiri .

4. Negotiable order of withdrawal (sertifikat deposito)

Sertifikat deposito juga dikenal sebagaiNegotiable Certificate Deposit (NCD),

5. Unsused loan commitment (komitmen/fasilitas pinjaman yang sudah diterima dan belum digunakan)

merupakan deposito yang diterbitkan dengan jangka waktu 2,3,6,12, dan

24 bulan. Sertifikat ini diterbitkan atas unjuk dalam bentuk sertifikat dan dapat diperjualbelikan atau dipindahtangankan (negotiable) kepada pihk lain. Artinya di dalam sertifikat deposito tidak tertulis nama seseorang atau badan hukum tertentu.

Pengertian komitmen menurut Sofyan S. Harahap (2009:105) adalah suatu perikatan atau kontrak berupa janji yang tidak dapat dibatalkan secara sepihak dan harus dilaksanakan apabila persyaratan disepakati bersama dipenuhi. Ada dua

jenis komitmen yaitu; (a) Komitmen tagihan, yaitu komitmen yang akan diterima oleh suatu bank dari pihak lainnya dan (b) Komitmen kewajiban, yaitu komitmen

yang diberikan oleh suatu bank kepada nasabah atau pihak lainnya. 6. Cash (Kas)

dasar pengukuran akuntansi. Kas merupakan harta yang paling lancar bagi bank. Disamping yang paling likuid, kas juga merupakan harta yang paling riskan

sehingga pengamanan terhadap kas perlu dilakukan seketdat mungkin.

7. Trading asset (surat berharga yang dibeli dengan janji dijual kembali /reverse repo)

Trading asset/reverse repo adalah kebalikan dari repo yakni transaksi

penjualan instrument efek antara dua belah pihak yang diikuti dengan perjanjian

dimana pada tanggal yang telah ditentukan akan dilaksanakan pembelian kembali atas efek yang sama dengan harga tertentu yang telah disepakati. Jika repo adalah menjual dengan janji membeli kembali maka reverse repo adalah kebalikannya

yaitu koleksi surat berharga yang dimiliki oleh bank yang dimiliki untuk tujuan dijual kembali untuk mendapatkan keuntungan.

8. Fund purchased (giro pada Bank Sentral)

Fund purchased atau giro pada bank sentral adalah jumlah dana minimum

yang wajib dipelihara oleh bank yang ditetapkan oleh Bank Sentral dalam hal ini

Bank Indonesia sebesar persentase tertentu dari jumlah dana pihak ketiga. 9. Commercial paper (surat berharga komersial yang diterbitkan)

Commercial paper(surat berharga komersial ) adalah surat sanggup/ promis

tanpajaminan (unsecured debt) yang diterbitkan oleh perusahaan dan diperdagangkan melalui bank atau perusahaan efek, berjangka waktu pendek

(short term) dan diperdagangkan dengan sistem diskonto. Jangka waktu

10. Securities avalaible for sale (efek yang tersediauntuk dijual)

Securities available for saleadalahutangatau

ekuitasinvestasiyangdiadakanuntukwaktu yang tidak terbatasyang tidak

untukdijual kembalidengan tujuan untuk mendapatkan keuntungan

10.

.Surat berharga ini adalah bagian dari investasi jangka pendek ; dengan demikian, efek ini dilaporkan di neraca keuangan dan diklasifikasikan sebagai aktiva lancar .

Net interbank lending position (penempatan antarbank bersih)

Net interbank lending position

11.Net Interbank acceptance ( akseptasi bersih antarbank)

adalah selisih antara jumlah nominal dana

yang ditempatkan pada bank lain dengan jumlah nominal dari simpanan dari bank lain yang ditempatkan pada suatu bank tertentu. Penempatan pada bank lain adalah penempatan dana dalam bentuk interbank call money, tabungan, deposito

berjangka atau bentuk lain yang sejenis yang dimaksud untuk memperoleh penghasilan dan untuk menunjang kelancaran transaksi antarbank maupun sebagai

dana cadangan dengan maksud untuk memperoleh penghasilan (Bastian Suhardjono, 2006).

Bankers’ acceptance merupakan wesel berjangka (time draft) yang dapat

ditarik di suatu bank yang telah setuju membayarnya pada saat jatuh tempo (Alan

C. Shapiro, 1994). Sementara pengertian akseptasi menurut kamus online Investopedia adalah sebuah instrumen utang jangka pendek yang diterbitkan oleh perusahaan yang dijamin oleh bank. Selain itu, menurut Kasmir (2008) tagihan

kewajiban akseptasi merupakan tagihan wesel impor berjangka yang diaksep oleh bank dan akan dilakukan pembayaran pada saat jatuh tempo kepada bank lain.

Akseptasi bersih diperoleh dengan mengurangkan tagihan akseptasi dengan kewajiban akseptasi suatu bank pada periode tertentu.

12.Net derivative positition (instrumen derivatif bersih)

Instrumen derivatif adalah sebuah kontrak bilateral atau perjanjian penukaran pembayaran yang nilainya diturunkan atau berasal dari produk yang menjadi acuan pokok atau juga disebut produk turunan (underlying product).

Instrumen derivatif terdiri dari tagihan derivatif dan kewajiban derivatif. Sementara menurut Kasmir (2008) tagihan derivatif merupakan sebuah perjanjian

antara dua pihak yang dikenal sebagai counterparties (pihak-pihak yang saling berhubungan). Tagihan derivatif diterima bank dalam bentuk transaksi derivatif.

Sementara pengertian kewajiban derivatif adalah sebuah perjanjian antara dua pihak yang dikenal sebagai counterparties(pihak-pihak yang saling berhubungan). Kewajiban derivatif adalah biaya yang harus dibayarkan oleh bank dalam

transaksi derivatif. Instrumen derivatif bersih diperoleh dengan mengurangkan tagihan instrumen derivatif dengan kewajiban derivatif suatu bank pada periode

tertentu.

13.Total asset (aset total)

Total Aset adalah nilai total dari keseluruhan aset yang dimiiki suatu bank

i). Aset lancar : uang tunai dan saldo rekening giro di bank serta kekayaan-kekayaan lain yang dapat diharapkan bisa dicairkan menjadi uang tunai atau rekening giro bank, atau dijual maupun dipakai habis dalam operasi

perusahaan, dalam jangka pendek (satu tahun atau satu siklus operasi normal perusahaan

ii). Investasi jangka panjang (long term investment) : Terdiri dari aset berjangka panjang (tidak untuk dicairkan dalam waktu satu tahun atau kurang) yang diinvestasikan bukan untuk menunjang kegiatan operasi

pokok perusahaan.

iii). Aset tetap (fixed asset) : Aset berwujud yang digunakan untuk operasi

normal perushaan, mempunyai umur ekonomis lebih dari satu tahun atau satu siklus operasi normal dan tidak dimaksudkan untuk dijual

sebagai barang dagangan.

iv).Aset Tak Berwujud (intangible asset) : Terdiri hak-hak istimewa atau posisi yang menguntungkan perusahaan dalam memperoleh pendapatan, Misalnya: hak paten, hak cipta, franchise, dan merek

dagang.

v). Aset lain-lain (other asset) : Untuk menampung aset yang tidak bisa

2.5.6 Pengukuran Resiko Likuiditas

Björn Imbierowicz dan Christian Rauch (2013) dalam penelitiannya yang

berjudul TheRelatinship Between Liquidity Risk and Credit Risk in Banks mengatakan bahwa untuk mengukur risiko likuditas bank harus diproksi dengan

indikator-indikator yang telah disebutkan di atas. Variabel-variabel tersebut dioperasikan dengan persamaan matematis untuk mendapatkan nilainya. Setelah nilai penghitungan diperoleh, maka dapat diketahui sifat dari risiko likuiditas itu

sendiri. Hasil penghitungan dengan nilai lebih besar dari nol (nrl>0) mengindikasikan bahwa bank tersebut tidak mampu memikul/mengatasi

kepanikan bank (bank run) yang terjadi secara tiba-tiba, cet.par.

Hasil/nilai dari perhitungan risiko likuiditas dapat bernilai positif dan negatif. Nilai yang negatif mengindikasikan bahwa bank tersebut memiliki aset

jangka pendek lebih banyak daripada kewajibannya. Semakin kecil rasionya, maka semakin kecil juga potensi akan terjadinya risiko likuiditas. Sebaliknya, nilai yang positif mengindikasikan bahwa bank tersebut memiliki aset jangka

pendek yang lebih sedikit dibanding kewajibannya. Implikasi dari perhitungan ini adalah risiko likuiditas yang tinggi menyebabkan kepanikan (bank run) pada

pihak bank yang menimbulkan risiko likuiditas. Dimana definisi bank run ini sendiri adalah serangkaian penarikan tunai tak terduga disebabkan oleh penurunan kepercayaan deposan secara mendadak atau ketakutan bahwa bank akan kolaps,

penarikan dalam waktu singkat dapat menguras kas yang tersedia dan memaksa bank untuk menutup dan mungkin keluar dari kegiatan bisnis.Adapun nilai risiko

likuiditas dihitung dengan persamaan sebagai berikut:

[(Giro + Cadangank Kas + Surat Berharga yang Dimiliki dan

Diperdagangkan + Sertifikat Deposito+Pinjaman Komitmen yang Belum Digunakan) – (Kas+ Reverse Repo+ Giro pada BI+ Surat Berharga yang Diterbitkan+Surat Berharga yang Tersedia untuk Dijual) ± Penempatan

Antar-bank ± Akseptasi Antar-Antar-bank ± Posisi Derivatif] / Aset Total

Tabel 2.2

Proksi Variabel Risiko Kredit dan Risiko Likuiditas

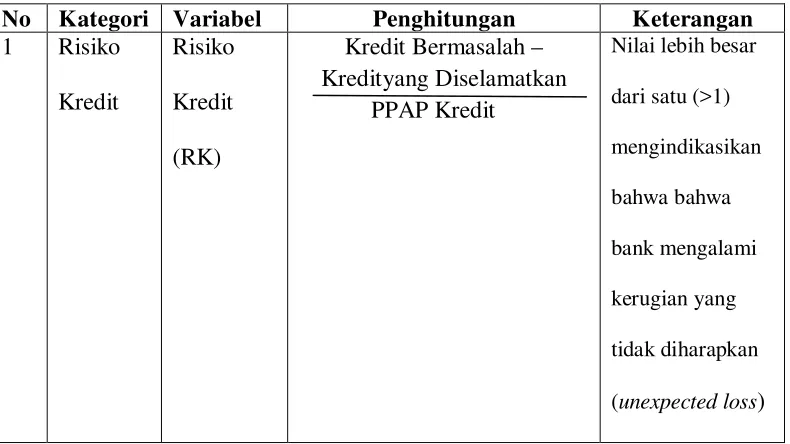

No Kategori Variabel Penghitungan Keterangan 1 Risiko

Kredit

Risiko

Kredit (RK)

Kredit Bermasalah – Kredityang Diselamatkan PPAP Kredit

Nilai lebih besar

dari satu (>1)

mengindikasikan

bahwa bahwa

bank mengalami

kerugian yang

tidak diharapkan

2 Risiko Surat Berharga yang Dimiliki

dan Diperdagangkan +

Sertifikat Deposito+Pinjaman Komitmen yang Belum

Digunakan) – (Kas+ Reverse Repo+ Giro pada BI+ Surat

Berharga yang

Diterbitkan+Surat Berharga yang Tersedia untuk Dijual) ± Penempatan Antar-bank ±

Akseptasi Antar-bank ±

Posisi Derivatif] / Aset Total

Nilai lebih besar

Sumber: Björn Imbierowicz dan Christian Rauch (2013)

2.6 Penelitian Terdahulu

Penelitian-penelitian yang membahas tentang hubungan antara risiko kredit

dan risiko likuiditas telah banyak mengalami perkembangan. Akan tetapi penelitian yang membahas tentang hubungan timbal balik (kausalitas) antara risiko kredit dan risiko likuiditas masih terbatas. Penelitian sebelumnya masih

Bercermin dari hal ini penulis tertarik untuk menganalisis hubungan kausalitas antara risiko kredit dan risiko likuiditas pada sektor perbankan yang

difokuskan pada Bank BUMN di Indonesia. Dengan hasil ini, penulis dan pembaca juga tidak hanya mengetahui hanya sebatas hubungan tetapi lebih ke arah hubungan timbal balik. Berikut ini merupakan penelitian-penelitian terdahulu

mengenai interelasi antara risiko kredit dan risiko likuiditas.

Loriana Pelizzon et.al dalam jurnal penelitian mereka yang berjudul “Sovereign Credit Risk, Liquidity, and ECB Intervention”. Mereka menduga

bahwa ada hubungan dinamis antara risiko kredit dan risiko likuiditas dalam pasar. Hasilnya mengatakan bahwa perubahan dalam risiko kredit mempunyai

dampak yang signifikan terhadap perubahan likuiditas dan dalam jangka panjang perubahan dalam risiko kredit akan menimbulkan dampak jangka panjang pula

dalam risiko likuiditas dan begitu juga sebaliknya. Metode yang digunakan adalah analisis regresi deskriptif proxi variabel likuiditas dan risiko kredit dengan jenis data runtun waktu.

Seandy Nandadipa dalam penelitiannya yang berjudul “Analisis Pengaruh CAR, NPL, Inflasi, Pertumbuhan DPK, dan Exchange Rate terhadap

LDR (Studi Kasus pada Bank Umum di Indonesia Periode 2004-2008)” mengungkapkan bahwa risiko kredit (NPL) berpengaruh negatif signifikan terhadap risiko likuiditas (LDR). Metode yang digunakan adalah analisis regresi

linier berganda dengan variabel Dummy.

Björn Imbierowicz dan Christian Rauch (2013) meneliti hubungan antara

Amerika Serikat pada tahun 1998-2010. Hasilnya adalah ada interdepedensi antara risiko kredit dan risiko likuiditas. Metode yang digunakan adalah statistik deskriptif dan mengolah data berdasarkan proxy variables.

2.7 Kerangka Teoritis

Pada bagian ini dijelaskan dan digambarkankerangka pemikiran

penelitian.Kerangka pemikiran dalam penelitian inimenunjukkan hubungan saling mempengaruhi (kausalitas) antara risiko kredit dan risiko likuiditas.

Kausalitas

Gambar 2.1

Model Kerangka Penelitian

2.8

Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah dalam

penelitian, yang kebenarannya harus diuji secara empiris. Hipotesis adalah sebuah taksiran atau referensi yang dirumuskan serta diterima untuk sementara yang dapat menerangkan fakta-fakta yang diamati ataupun kondis-kondisi yang

diamati, dan digunakan sebagai petunjuk untuk langkah-langkah penelitian selanjutnya.

Berdasarkan perumusan masalah dari beberapa hasil kajian yang telah dilakukan dalam penelitian-penelitian terdahulu, maka hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Terdapat hubungan jangka panjang antara risiko kredit dan risiko likuiditas pada Bank BUMN.

RISIKOK REDIT