LAMPIRAN

1. Uji Akar Unit Risiko Kredit Bank Mandiri (Level) Null Hypothesis: RK has a unit root

Exogenous: Constant

Lag Length: 8 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.753452 0.0008 Test critical values: 1% level -3.699871

5% level -2.976263

10% level -2.627420

*MacKinnon (1996) one-sided p-values.

2.Uji Akar Unit Risiko Kredit Bank mandiri (first Difference) Null Hypothesis: D(RK,2) has a unit root

Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -11.16003 0.0000 Test critical values: 1% level -3.661661

5% level -2.960411

10% level -2.619160

*MacKinnon (1996) one-sided p-values.

3.Uji Akar Unit Risiko Likuiditas Bank Mandiri (Level) Null Hypothesis: RL has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -1.592352 0.4758 Test critical values: 1% level -3.632900

5% level -2.948404

10% level -2.612874

4. Uji Akar Risiko Likuiditas Bank mandiri (First Difference) Null Hypothesis: D(RL,2) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -10.64769 0.0000 Test critical values: 1% level -3.646342

5% level -2.954021

10% level -2.615817

*MacKinnon (1996) one-sided p-values.

5. Uji Akar Risiko Kredit Bank BRI (Level) Null Hypothesis: RK has a unit root

Exogenous: Constant

Lag Length: 9 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic 1.503773 0.9988 Test critical values: 1% level -3.711457

5% level -2.981038

10% level -2.629906

*MacKinnon (1996) one-sided p-values.

6. Uji Akar Unit Risiko Kredit Bank BRI (First Difference) Null Hypothesis: D(RK,2) has a unit root

Exogenous: Constant

Lag Length: 8 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.823409 0.0080 Test critical values: 1% level -3.724070

5% level -2.986225

10% level -2.632604

7.Uji Akar Unit Risiko Likuiditas Bank BRI (Level) Null Hypothesis: RL has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -2.391688 0.1513 Test critical values: 1% level -3.632900

5% level -2.948404

10% level -2.612874

*MacKinnon (1996) one-sided p-values.

8. Uji Akar Risiko Likuiditas Bank BRI (First Difference) Null Hypothesis: D(RL,2) has a unit root

Exogenous: Constant

Lag Length: 3 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.028396 0.0000 Test critical values: 1% level -3.670170

5% level -2.963972

10% level -2.621007

*MacKinnon (1996) one-sided p-values.

9. Uji Akar Unit Risiko Kredit Bank BNI (Level) Null Hypothesis: RK has a unit root

Exogenous: Constant

Lag Length: 4 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.061466 0.0402 Test critical values: 1% level -3.661661

5% level -2.960411

10% level -2.619160

10. Uji Akar Unit Risiko Kredit Bank BNI (First Difference) Null Hypothesis: D(RK,2) has a unit root

Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -9.301522 0.0000 Test critical values: 1% level -3.661661

5% level -2.960411

10% level -2.619160

*MacKinnon (1996) one-sided p-values.

11. Uji Akar Unit Risiko Likuiditas Bank BNI (Level)

Null Hypothesis: RL has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -5.644969 0.0000 Test critical values: 1% level -3.632900

5% level -2.948404

10% level -2.612874

*MacKinnon (1996) one-sided p-values.

12. Uji Akar Unit Risiko Likuiditas Bank BNI (First Difference) Null Hypothesis: D(RL,2) has a unit root

Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.225695 0.0000 Test critical values: 1% level -3.661661

5% level -2.960411

10% level -2.619160

13 Uji Akar Unit Risiko Kredit Bank BTN (Level)

Null Hypothesis: RK has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.039108 0.0410 Test critical values: 1% level -3.632900

5% level -2.948404

10% level -2.612874

*MacKinnon (1996) one-sided p-values.

14. Uji Akar Unit Risiko Likuiditas Bank BTN (level)

Null Hypothesis: RL has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.460868 0.1334 Test critical values: 1% level -3.632900

5% level -2.948404

10% level -2.612874

*MacKinnon (1996) one-sided p-values.

15. Uji Akar Unit Risiko Likuiditas Bank BTN (First Difference) Null Hypothesis: D(RL) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.082805 0.0000 Test critical values: 1% level -3.646342

5% level -2.954021

10% level -2.615817

16.Lag lengthBank Mandiri VAR Lag Order Selection Criteria Endogenous variables: RK RL Exogenous variables: C Date: 09/24/14 Time: 21:42

* indicates lag order selected by the criterion 17. Lag lengthBank BRI

18. Lag lengthBank BNI

VAR Lag Order Selection Criteria Endogenous variables: RK RL Exogenous variables: C Date: 09/24/14 Time: 21:46

* indicates lag order selected by the criterion 19. Lag length BTN

VAR Lag Order Selection Criteria Endogenous variables: RK RL Exogenous variables: C Date: 09/24/14 Time: 21:47 * indicates lag order selected by the criterion

20. Uji Kointegrasi Bank Mandiri Date: 09/24/14 Time: 22:31

Series: RK RL

Lags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.323120 16.26098 15.49471 0.0383 At most 1 0.084241 2.992077 3.841466 0.0837

Trace test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

21. Uji Kointegrasi Bank BRI Date: 09/24/14 Time: 22:35

Sample (adjusted): 2002Q3 2010Q4 Included observations: 34 after adjustments Trend assumption: Linear deterministic trend Series: RK RL

Lags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.424236 19.99234 15.49471 0.0098 At most 1 0.035314 1.222372 3.841466 0.2689 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

22. Uji Kointegrasi Bank BNI Date: 09/24/14 Time: 22:36

Sample (adjusted): 2002Q3 2010Q4 Included observations: 34 after adjustments Trend assumption: Linear deterministic trend Series: RK RL

Lags interval (in first differences): 1 to 1

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.358765 27.27155 15.49471 0.0006 At most 1 * 0.300749 12.16333 3.841466 0.0005

Trace test indicates 2 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

23. Uji Kointegrasi Bank BTN Date: 09/24/14 Time: 22:37

Sample (adjusted): 2002Q3 2010Q4 Included observations: 34 after adjustments Trend assumption: Linear deterministic trend Series: RK RL

Lags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.157374 9.823941 15.49471 0.2945 At most 1 * 0.111044 4.002050 3.841466 0.0454 Trace test indicates no cointegration at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

24. Uji VAR BTN

(0.68043) (0.12616) Mean dependent 0.128632 -0.039336 S.D. dependent 0.167927 0.036626

Determinant resid covariance (dof adj.) 1.52E-05 Determinant resid covariance 1.27E-05

Log likelihood 97.97763

Akaike information criterion -5.255864

Schwarz criterion -4.989233

25. Uji VECM Bank Mandiri Date: 09/23/14 Time: 20:38

Sample (adjusted): 2002Q4 2010Q4 Included observations: 33 after adjustments Standard errors in ( ) & t-statistics in [ ]

Cointegrating Eq: CointEq1

RK(-1) 1.000000

RL(-1) 0.517951 (0.60505) [ 0.85604]

C -0.184535

Error Correction: D(RK) D(RL) CointEq1 -0.709172 0.004153

D(RK(-1)) 0.287933 0.005846 (0.13793) (0.06581) [ 2.08759] [ 0.08883]

D(RK(-2)) -0.018401 -0.012641 (0.13568) (0.06473) Mean dependent -0.012204 -0.002623 S.D. dependent 0.104751 0.034185

Determinant resid covariance (dof adj.) 8.24E-06 Determinant resid covariance 5.52E-06

Log likelihood 106.1293

Akaike information criterion -5.583595

Schwarz criterion -4.948713

Cointegrating Eq: CointEq1

Error Correction: D(RK) D(RL) CointEq1 -0.661380 -0.171328

Determinant resid covariance (dof adj.) 1.66E-05 Determinant resid covariance 1.11E-05

Log likelihood 94.60654

Akaike information criterion -4.885245

Schwarz criterion -4.250363

27. Uji VECM Bank BNI Vector Error Correction Estimates Date: 09/23/14 Time: 22:00 Sample (adjusted): 2002Q4 2010Q4 Included observations: 33 after adjustments Standard errors in ( ) & t-statistics in [ ]

Cointegrating Eq: CointEq1

RK(-1) 1.000000

RL(-1) 0.810488 (1.37503) [ 0.58943]

C -0.426462

Error Correction: D(RK) D(RL)

CointEq1 -0.879864 -0.022689 (0.26178) (0.08463) [-3.36106] [-0.26810]

D(RK(-1)) 0.094057 0.006725 (0.21707) (0.07017) [ 0.43331] [ 0.09583]

C 0.006280 0.004115 Log likelihood -0.146334 37.11933 Akaike AIC 0.372505 -1.886020 Schwarz SC 0.644597 -1.613928 Mean dependent 0.014665 -0.000483 S.D. dependent 0.334627 0.103342 Determinant resid covariance (dof adj.) 0.000514 Determinant resid covariance 0.000344

Log likelihood 37.91671

Akaike information criterion -1.449498

Schwarz criterion -0.814616

28. Granger Causality Bank Mandiri Pairwise Granger causality Tests

Date: 09/23/14 Time: 10:42 Sample: 2002Q1 2010Q4 Lags: 1

Null Hypothesis: Obs F-Statistic Probability

RL does not Granger Cause RK 35 1.37572 0.24949 RK does not Granger Cause RL 0.01510 0.90297

BRI

29.Granger Causality Bank BRI Pairwise Granger Causality Tests Date: 09/23/14 Time: 10:50 Sample: 2002Q1 2010Q4 Lags: 1

Null Hypothesis: Obs F-Statistic Probability

30.Granger Causality Bank BNI Pairwise Granger Causality Tests Date: 09/23/14 Time: 11:11 Sample: 2002Q1 2010Q4 Lags: 1

Null Hypothesis: Obs F-Statistic Probability RL does not Granger Cause RK 35 0.35743 0.55414 RK does not Granger Cause RL 0.08458 0.77306

31. Granger Causality Bank BTN Pairwise Granger Causality Tests Date: 09/23/14 Time: 11:07 Sample: 2002Q1 2010Q4 Lags: 1

Daftar Pustaka

Ali, H. Masyhud, 2004. Asset Liabity Management; Menyiasati Risiko Pasar dan

Risiko Operasional dalam Perbankan. Jakarta: PT Elex Media

Komputindo.

Adelia, Herlina. 2014. "Analisis Kausalitas Antara FDI dan Pertumbuhan Ekonomi di ASEAN" Skripsi USU.

http://repository.usu.ac.id. (22 September 2014)

Greuning, Henni van, 2009. Analyzing Banking Risk; Analisis Risiko Perbankan ,Edisi Ketiga. Jakarta: Karya salemba Empat.

Idroes, F.N. 2008. Manajemen Risiko Perbankan; Pemahaman Pendepatan 3 Pilar Kesepakatan Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia. Jakarta: PT. RajaGrafindo Persada.

Imbierowicz , Björn dan Christian Rauch, 2013. “The Relationship Between Liquidity Risk and Credit Risk in Banks”, International Journal, Volume 1.

Juandi, Bambang, 2012. Ekonometrika deret Waktu; Teori dan Aplikasi. Bogor: Penerbit IPB Press.

Kasiadi, 2010. Manajemen Risiko. Semarang: Ghalia Indonesia.

Kasmir, 2001. Bank dan lembaga Keuangan Lainnya; Edisi Keenam. Jakarta:PT Raja Grafindo Persada.

Pellizon, Loriana dan Marti Subrahmanyam, 2012. “Sovereign Credit Risk, Liquidity, and ECB Intervention”, International Journal, Volume 1.

Pratomo, Wahyu Ario dan Paidi Hidayat. 2010.Pedoman Praktis Penggunaan Eviewsdalam Ekonometrika. Medan. USU Press.

Rivai, Veithzal,dkk. 2007. Bank and Financial Institution Management; Conventional and Sharia System. Jakarta: PT. RajaGrafindo Persada. Rosadi, Dedi. 2010. Analisis Ekonometrika & Runtun Waktu Terapan dengan R.

Sinungan, Muchdarsyah. 1992. Manajemen Dana Bank, Edisi Kedua. Jakarta: Bumi Aksara.

Wiley, John. 2010. Misconceptions of Risk. Jakarta: A John Wiley and Sons, Ltd., Publication.

Website:

- Kamus Bisnis dan Keuangan (http://www.instovedia.com - Bank Indonesia

)

- Otoritas Jasa Keuanga

- Bank Mandiri

- Bank BNI

- Bank BTN

BAB III METODOLOGI PENELITIAN

Metode penelitian merupakan cara utama yang digunakan peneliti untuk

mencapai tujuan dan menentukan jawaban atas masalah yang diajukan (Nasir,

1988:51).

3.1 Jenis Penelitian

Jenis penelitianyang dilakukan adalah penelitian kuantitatif.Menurut Punch

(1988:4), penelitian kuantitatif merupakan penelitian empiris dimana data dalam

bentuk angka atau sesuatu yang dapat dihitung. Penelitian kuantitatif

memperhatikan pada pengumpulan dan analisis data dalam bentuk numerik.

Penelitian ini ditujukan untuk menjelaskan hubungan sebab-akibat antar variabel

yang diteliti yaitu hubungan sebab-akibat (kausalitas) antara risiko kredit dan

risiko likuiditas pada bank BUMN periode 2002-2010 dengan jenis data triwulan

2002:Q1 sampai 2010:Q4.

3.2 Batasan Operasional

Penelitian yang akan dilakukan bertujuan untuk mengetahui hubungan

kausalitas antara risiko kredit dan risiko likuiditas pada bank BUMN Indonesia.

Dimana indikator risiko kredit adalah loan charge offst (kredit yang

dihapusbukukan pada periode tertentu),loan recoveriest (kredit yang diselamatkan

pada periode tertentu), dan loan loss allowancet-1(cadangan kerugian kredit pada

periode sebelumnya). Kemudian indikator-indikator yang digunakan dalam

mengukur variabel risiko likuiditas mencakup demand deposit (giro), cadangan

diperdagangkan), sertifikat deposito, unused loan commitments (fasilitas pinjaman

yang belum digunakan), cash (kas), trading assets ( reverse repo), fund purchased

(giro pada Bank Sentral), commercial paper (surat-surat berharga yang

diterbitkan), securities available for sale (surat-surat berharga yang tersedia untuk

dijual), net interbank lending position (simpanan bersih antarbank), net interbank

acceptance (akseptansi bersih antarbank), net derivative position (posisi derivatif

bersih), dan total assets (aset total).

3.3 Definisi Operasional

Dalam operasi penelitian terdapat variabel risiko kredit dan variabel risiko

likuiditas dimana kedua variabel tersebut memiliki indikator-indikator sebagai

dasar operasi penghitungan sebagai berikut :

1. Risiko kredit adalah sejumlah nilai/rasio dari hasil penghitungan dalam satuan

angka-angka.

2. Risiko likuiditas adalah sejumlah nilai/rasio dari hasil penghitungan dalam

satuan angka-angka.

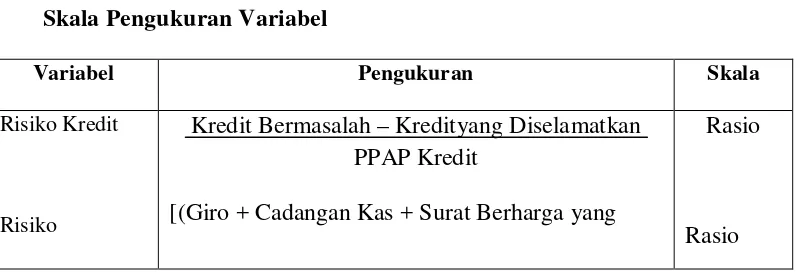

3.4 Skala Pengukuran Variabel

Proses pengukuran variabel yang digunakan didalam penelitian dapat dilihat

dalam tabel sebagai berikut :

Tabel 3.1 Skala Pengukuran Variabel

Variabel Pengukuran Skala

Risiko Kredit

Risiko

Kredit Bermasalah – Kredityang Diselamatkan PPAP Kredit

[(Giro + Cadangan Kas + Surat Berharga yang

Rasio

Likuiditas Dimiliki dan Diperdagangkan + Sertifikat

Deposito+Pinjaman Komitmen yang Belum

Digunakan) – (Kas+ Reverse Repo+ Giro pada

BI+ Surat Berharga yang Diterbitkan+Surat

Berharga yang Tersedia untuk Dijual) ±

Penempatan Antar-bank ± Akseptasi Antar-bank ±

Posisi Derivatif] / Aset Total

Sumber: Data diolah

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan

kuantitatif. Data sekunder adalah data yang diperoleh/dikumpulkan dan disatukan

oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain.

Sedangkan data kuantitatif adalah data yang berbentuk angka yang dapat dihitung.

Penelitin dilakukan dengan jenis data runtut waktu per triwulan selama kurun

waktu 2002-2010 yang diperoleh dari berbagai sumber seperti Kantor Bank

Indonesia Sumut-Aceh, Situs website Bank Indonesia, situs website bank-bank

BUMN dan sumber referensi lainnya seperti buku, jurnal, dan situs website

lainnya yang berkaitan dengan penelitian ini. Data yang diperlukan dalam

penelitian ini adalah indikator risiko kredit dan risiko likuiditas pada sektor

3.6 Ruang Lingkup Penelitian

Ruang lingkup dalam penelitin ini adalah menganalisis kausalitas antara risiko

kredit dan risiko likuiditas pada bank BUMN selama kurun waktu 2002-2010.

3.7 Metode dan Teknik Pengumpulan Data

Metode yang digunakan dalam penyusunan skripsi ini adalah penelitian

kepustakaan (library research), yakni dengan menggunakan bahan-bahan

kepustakaan berupa buku, jurnal yang berkaitan dengan judul penelitian ini.

Teknik pengumpulan data yang dipergunakan adalah melakukan pencatatan

langsung berupa data runtun waktu (time series) untuk setiap objek penelitian

(Bank Mandiri, Bank BRI, Bank BNI, dan Bank BTN) diamati pada banyak

periode yang diindikasikan dengan penggunaan data time series dari tahun

2002-2010.

3.8Pengolahan Data

Dalam melakukan pengolahan data, digunakan bantuan perangkat lunak

pengolah data statistik yaitu Eviews 5.0. Sebagai penunjang juga digunakan

perangkat lunak aplikasi Micrsoft Excel 2007 dalam mengolah data mentah dan

mengkonversinya ke dalam bentuk yang lebih representatif untuk digunakan pada

perangkat lunak utama di atas.

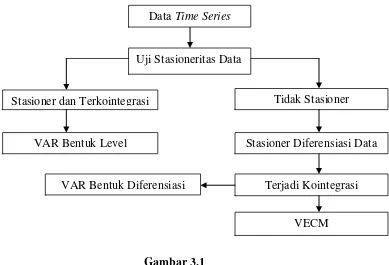

3.9Metode Analisis Data

Metode analisis yang digunakan dalam studi ini adalah Granger Causality

Test untuk melihat hubungan timbal balik (kausalitas) antara risiko kredit dan

risiko likuiditas. Di samping untuk melihat hubungan timbal balik, penelitian ini

Tujuannya adalah untuk melihat hubungan stasionaritas risiko kredit dan risiko

likuiditas pada bank BUMN dalam keseimbangan jangka panjang. Apabila semua

variabel tidak mengandung akar unit pada derajat level, maka digunakan model

VAR biasa, tetapi apabila variabel mengandung akar unit, maka variabel tersebut

harus dideferensiasi dan dilakukan uji kointegrasi. Jika variabel tidak

mengandung akar unit pada derajat level dan terjadi kointegrasi, maka model yang

digunakan adalah Vector Error Correction Model (VECM). Apabila variabel

dalam keadaan tidak mengandung akar unit dan tidak berkointegrasi satu sama

lain, maka model yang digunakan adalah Vector Auto Regression (VAR) bentuk

diferensiasi.

Gambar 3.1

Tahapan Pembentukan Model VAR

Dalam kaitannya dengan metode tersebut, maka pengujian terhadap perilaku

data runtut waktu (time series) dan integrasinya dapat dipandang sebagai uji

Stasioner dan Terkointegrasi Tidak Stasioner

Stasioner Diferensiasi Data VAR Bentuk Level

VAR Bentuk Diferensiasi Terjadi Kointegrasi

VECM Uji Stasioneritas Data

prasyarat bagi digunakannya metode tersebut, maka terlebih dahulu dilakukan

langkah-langkah sebagai berikut:

3.9.1Uji Akar Unit (Unit Root Test)

Uji akar unit dari Dickey Fuller maupun Phillips-Perron adalah untuk

melihat stasionaritas data time series yang diolah dengan program pengolah data

Eviews 5.0. Adapun formula Augmanted Dickey Fuller (ADF) dapat dinyatakan

sebagai berikut:

DY

t= α

0+ γY

t-1+

∑��=1�iDY

t-1 + 1ℇ

t ………..(1)Uji dilakukan dengan hipotesis null γ = 0 untuk ADF. Stasioner tidaknya

data didasarkan pada nilai statistik ADF yang diperoleh dari nilai t-hitung koefisien γ dengan nilai krisis statistik dari Mackinnon maka data itu dikatakan

stasioner dan jika sebaliknya maka data itu tidak stasioner.

3.9.2Uji Kointegrasi (Cointegration Test)

Uji kointegrasi bertujuan untuk mengetahui hubungan keseimbangan jangka

panjang antara risiko kredit dan risiko likuiditas dengan menggunakan Johansen

Test. Untuk menentukan jumlah dari arah kointegrasi tersebut, maka Johansen

meyarankan untuk melakukan dua uji statistik. Uji statistik pertama adalah uji

trace (Trace test, λtrace), yaitu menguji hipotesis nol (null hypothesis) yang

mensyratkan bahwa jumlah dari arah kointegrasi adalah kurang dari atau sama

dengan p dan uji ini dapat dilakukan sebagai berikut:

Dimana λ adalah nilai eigenvectors terkecil (p-r). Null hypothesis yang disepakati

adalah jumlah dari arah kointegrasi sama dengan banyaknya r. Dengan kata lain,

jumlah vektor kointegrasi lebih kecil atau sama dengan (≤) r.

Untuk uji statistik yang kedua adalah uji maksimum eigenvalue (λ) yang

dilakukan dengan formula sebagai berikut:

λ

max (r, r+1) = -T in (1-λr+1) ……….(3)Uji ini berdasarkan pada uji null hypothesis bahwa terdapat r dari vektor

kointegrasi yang berlawanan (r+1) dengan vektor kointegrasi. Untuk melihat

hubungan kointegrasi tersebut, maka dapat dilihat dari besarnya nilai Trace

statistik dan Max-Eigen statistik dibandingkan dengan nilai critical value pada

tingkat kepercayaan 5%. Jika nilai Trace statistic lebih besar dari nilai critical

value pada tingkat kepercayaan 5%, maka terdapat hubungan kointegrasi antara

kedua variable. (Hidayat,2007).

3.9.3Uji Granger Causality

Dalam penelitian ini, pengujian dilakukan untuk melihat hubungan

kausalitas antara risiko kredit dan risiko likuiditas sehingga dapat diketahui

vaiabel tersebut secara statistik saling mempengaruhi (hubungan dua arah),

memiliki hubungan searah atau sama sekali tidak ada hubungan (tidak saling

mempengaruhi). Berikut adalah model metode Granger Causality Test.

RKt = ∑��=1� iRLt-1 + ∑��=1�RjRKt-j

RLt = ∑��=1� iRL

+ μ1t ………(4)

t-1 + ∑��=1�RjRKt-j

Keterangan:

RK= risiko kredit

RL =risiko likuiditas

μ 1t,μ 2t= error terms yang diasumsikan tidak mengandung korelasi serial dan m=n=r=s.

Berdasarkan hasil regresi dari kedua bentuk model regresi linear di atas

akan menghasilkan empat kemungkinan mengenai nilai koefisien-koefisien

regresi dari persamaan-persamaan sebagai berikut:

(1). Jika ∑��=1� ji ≠ 0 dan + ∑��=1� j = 0, maka terdapat kausalitas satu arah

dari RK ke RL.

(2). Jika ∑��=1� ji = 0 dan + ∑��=1� j ≠ 0, maka terdapat kausalitas satu arah

RL ke RK.

(3). Jika ∑��=1� ji = 0 dan +∑��=1� j = 0, maka RK dan RL tidak saling

berhubungan.

(4). Jika ∑��=1� ji ≠ 0 dan + ∑��=1� j ≠ 0, maka terdapat kausalitas dua arah

BAB IV

HASIL DAN PEMBAHASAN

4.1 Perkembangan Risiko Kredit dan Likuiditas Bank-bank BUMN

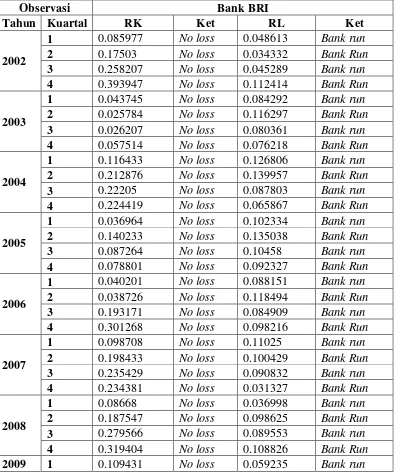

Berdasarkan hasil penghitungan melalui indikator-indikator risiko kredit

yang sudah dilakukan, hampir tidak ditemukan terjadinya potensi risiko kredit

pada bank-bank BUMN sepanjang tahun 2002 hingga 2010. Hal ini dibuktikan

dengan tidak adanya nilai rasio dari hasil penghitungan lebih besar dari 1 (risk

value >1). Potensi terjadinya risiko kredit hanya terjadi pada Bank BNI kuartal ke

empat tahun 2003 yang memiliki nilai rasio 1.299751 (risk value>1). Berdasarkan

tabel 4.3, 4.4, 4.5, dan 4.6, nilai risiko kredit bank-bank BUMN sepanjang tahun

2002 hingga 2010 selalu lebih kecil dari 1 (risk value< 1) namun mengalami

fluktuasi nilai dari tahun ke tahun. Hal ini mengindikasikan bahwa sepanjang

periode penelitian tahun 2002 sampai 2010, bank-bank BUMN hampir tidak

mengalami risiko kredit perbankan. Akan tetapi, dalam rentang waktu yang sama

bank-bank BUMN kecuali Bank BTN secara umum justru mengalami potensi

akan terjadinya risiko likuiditas (bank run) dari tahun 2002 hingga 2010. Hal ini

dapat diketahui dari hasil penghitungan melalui indikator risiko likuiditas selalu

lebih besar dari 0 (risk value> 0). Namun walaupun demikian, potensi tidak

terjadinya risiko likuiditas masih terjadi pada Bank Mandiri di kuartal ketiga dan

keempat tahun 2010, Bank BRI di kuartal keempat tahun 2010, Bank BNI kuartal

kesatu tahun 2007 dan hanya Bank BTN yang secara umum tidak mengalami

potensi risiko likuiditas sepanjang periode penelitian. Hal ini dapat dilihat pada

2002 sampai dengan kuartal pertama tahun 2004. Semakin besar nilai rasio yang

diperoleh, maka semakin besar pula akan terjadinya potensi risiko likuiditas.

Berdasarkan tabel 4.3, hanya Bank Mandiri, Bank BRI, dan Bank BTN yang

secara murni tidak mengalami risiko kredit (no loss). Namun, kesemua Bank

BUMN sepanjang periode 2002 hingga 2010 tiap tahunnya mengalami risiko

likuiditas (bank run). Nilai risiko kredit maupun likuiditas dari bank-bank BUMN

dan keterangannya secara lengkap dapat dilihat pada tabel berikut.

Tabel 4.1

Data Perkembangan Nilai Risiko Kredit dan Likuiditas Bank Mandiri Tahun 2002-2010

Observasi Bank Mandiri

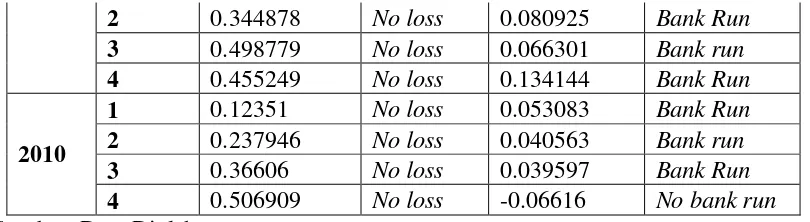

Tahun Kuartal RK Ket RL Ket

2002

1 0.222665938 No loss 0.060355539 Bank run

2 0.247252658 No loss 0.051425779 Bank run

3 0.57953723 No loss 0.062731385 Bank run

4 0.479134184 No loss 0.067513112 Bank Run

2003

1 0.047698838 No loss 0.038113481 Bank run

2 0.054163888 No loss 0.05493299 Bank run

3 0.020519684 No loss 0.098465982 Bank run

4 0.126437844 No loss 0.06353754 Bank Run

2004

1 0.019673295 No loss 0.121965488 Bank run

2 0.02948888 No loss 0.126764642 Bank run

4 0.037007635 No loss 0.05562083 Bank Run

2005

1 0.060274201 No loss 0.063992405 Bank run

2 0.194199137 No loss 0.089933991 Bank run

3 0.20478687 No loss 0.086169924 Bank run

4 0.266274927 No loss 0.110127561 Bank Run

2006

1 0.144896914 No loss 0.08927367 Bank run

2 0.131736906 No loss 0.073185054 Bank run

3 0.209388631 No loss 0.093479828 Bank run

4 0.250020285 No loss 0.081322579 Bank Run

2007

1 0.088608204 No loss 0.106273142 Bank run

2 0.105902405 No loss 0.141344076 Bank run

3 0.108314485 No loss 0.117837574 Bank run

4 0.109141969 No loss 0.090851052 Bank Run

2008

1 0.004867388 No loss 0.085912856 Bank run

2 0.056122785 No loss 0.123360025 Bank run

3 0.149080727 No loss 0.081877409 Bank run

4 0.219934354 No loss 0.166896901 Bank Run

2009

1 0.098816456 No loss 0.165477199 Bank run

2 0.128022763 No loss 0.18417928 Bank run

3 0.133665569 No loss 0.162139871 Bank run

4 0.133161321 No loss 0.142006451 Bank Run

2010

2 0.071999892 No loss 0.048555094 Bank Run

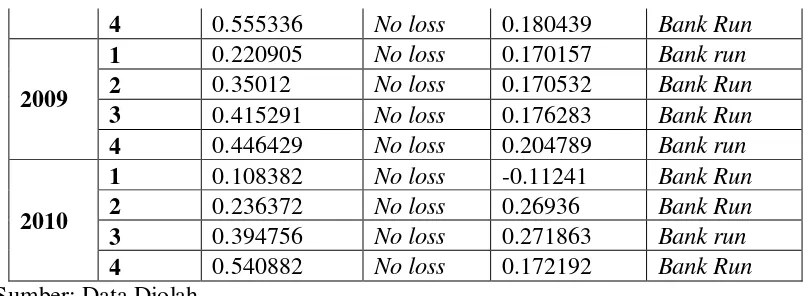

Data Perkembangan Nilai Risiko Kredit dan Likuiditas Bank BRI Tahun 2002-2010

Observasi Bank BRI

2 0.344878 No loss 0.080925 Bank Run

Data Perkembangan Nilai Risiko Kredit dan Likuiditas Bank BNI Tahun 2002-2010

Observasi Bank BNI

4 0.555336 No loss 0.180439 Bank Run

Data Perkembangan Nilai Risiko Kredit dan Likuiditas Bank BTN Tahun 2002-2010

Observasi Bank BTN

3 0.030018 no loss -0.0335 No bank run

Untuk melihat apakah terdapat hubungan saling mempengaruhi (kausalitas)

dan hubungan keseimbangan jangka panjang antara risiko kredit dan risiko

likuiditas pada Bank BUMN, maka digunakan Granger Causality Test dan

Cointegration Test. Analisis kausalitas Granger bertujuan untuk melihat hubungan

timbal balik (kausalitas). Sedangkan tes kointegrasi bertujuan untuk melihat

hubungan kedua variabel dalam jangka panjang. Berdasarkan metode analisis

yang dipakai dalam penelitian, maka peneliti menggunakan program eviews 5.0

sebagai alat untuk mengolah data sesuai dengan tujuan peneliti. Sebelum

melakukan tes kausalitas Granger, maka terlebih dahulu dilakukan uji akar-akar

unit (unit root test) dan uji keseimbangan jangka panjang (cointegration test).

4.2.1 Uji Akar-akar Unit (Unit Root Test)

Data runtun waktu merupakan sekumpulan nilai suatu variabel yang diamati

pada waktu yang berbeda. Setiap data dikumpulkan secara berkala pada interval

waktu tertentu, misalnya harian, bulanan, kuartalan, tahunan, dan lainnya. Dalam

berbagai studi ekonometrika, data runtun waktu sangat banyak digunakan. Namun

permasalahan. Salah satunya adalah permasalahan stasioneritas. Sekumpulan data

dikatakan stasioner jika nilai rata-rata varian dari data runtun waktu tersebut tidak

mengalami perubahan secara sistematik sepanjang waktu, atau sebagian ahli

menyatakan rata-rata variansnya konstan (Hidayat, 2010).

Dalam hal ini yang digunakan untuk melihat stasioneritas data tersebut

adalah uji akar-akar unit dan derajat integrasi yang dikembangkan oleh David

Dickey dan Wayne Fuller dan dikenal dengan Augmented Dickey-Fuller (ADF)

Test. Uji akar-akar unit ini menggambarkan ADF statistik dengan variabel risiko

kredit (RK) dengan risiko likuiditas (RL) dalam kurun waktu kuartal I tahun 2002

sampai dengan kuartal IV tahun 2010 (Q1:2002-Q4:2010). Berikut ini adalah

hasil dari analisis variabel tersebut :

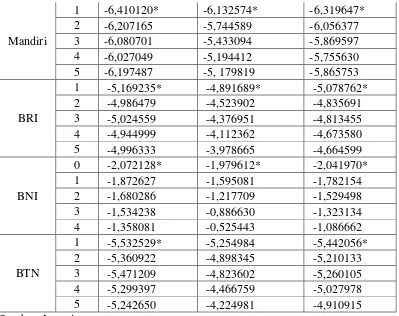

Tabel 4.5

Hasil Uji Akar Unit Risiko Kredit dan Risiko likuiditas Bank Mandiri

Bank Statistik Level First Difference Stasioner

Tabel 4.6

Hasil Uji Akar Unit Risiko Kredit dan Risiko likuiditas Bank BRI

Bank Statistik Level First Difference Stasioner

RK RL RK RL

Hasil Uji Akar Unit Risiko Kredit dan Risiko likuiditas Bank BNI

Bank Statistik Level First Difference Stasioner

RK RL RK RL

Hasil Uji Akar Unit Risiko Kredit dan Risiko likuiditas Bank BTN

Bank Statistik Level First Difference Stasioner

Hasil uji akar unit yang ditunjukkan oleh tabel di atas menunjukkan bahwa

dari keempat bank yang diteliti tidak stasioner pada derajat level, sehingga harus

dilakukan diferensiasi terhadap data variabel yang digunakan. Hasil uji akar unit

pada diferensi pertama dan kedua menunjukkan bahwa keempat bank tersebut

telah stasioner.

4.2.2 Penentuan Lag Length

Penentuan lag optimal perlu dilakukan agar model dapat mengestimasi

actual error secara tepat. Apabila lag yang digunakan terlalu sedikit, maka error

term tidak terestimasi dengan baik. Sebaliknya, apabila lag yang digunakan terlalu

banyak, maka dapat mengurangi kemampuan menolak h0

Penentuan lag optimal dilakukan dengan memilih jumlah terkecil dengan

memilih jumlah terkecil dari Akaike Information Criterion (AIC), Schwarz

Criterion (SC), dan Hannan-Quin Criterion (HQC). Panjang lag maksimum yang

dilakukan dalam penelitian ini adalah lag ke-5. Tabel 4.2 menunjukkan bahwa

Bank Mandiri, BRI, BNI, dan BTN mempunyai nilai AIC, SC, dan HQ terkecil

yang berada pada lag pertama, sehingga lag optimal untuk ketiga bank tersebut

berada pada lag pertama. Sedangkan nilai AIC, SC, dan HQ Bank BNI berada

pada lag 0, maka lag optimal untuk bank tersebut adalah lag 0.

karena penembahan

parameter yang terlalu banyak dapat mengurangi derajat bebas (degree of

freedom).

Tabel 4.9 Penentuan Lag Length

Bank Lag Kriteria

Mandiri

4.2.3 Uji Kointegrasi (Cointegration Test)

Uji kointegrasi bertujuan untuk mengetahui hubungan keseimbangan dalam

jangka panjang antara risiko kredit (RK) dan risiko likuiditas (RL). Uji ini dapat

dilakukan dengan menggunakan Johansen Test. Variabel yang saling

berkointegrasi menggambarkan keadaan yang seimbang dalam jangka panjang.

Berikut ini merupakan hasil uji kointegrasi antara kedua variabel tersebut.

Tabel 4.10

Hasil Uji Kointegrasi Johansen Bank Mandiri Bank

None* 16,26098 15,49471

Ada pada rank 0

Tabel 4.10 menunjukkan hasil uji kointegrasi Bank mandiri memiliki nilai

trace statistic lebih besar dari nilai critical value pada rank 0 yaitu 16,26098 > 15,

494171, sehingga hubungan jangka panjang antara risiko kredit dan risiko

likuiditas pada Bank Mandiri hanya terjadi pada rank = 0 pada tingkat

kepercayaan 95%.

Tabel 4.11

Hasil Uji Kointegrasi Johansen Bank BRI Bank

None* 19,99234 15,49471

Ada pada rank 0

At most 1 1,222372 3,841466

Hal yang sama ditunjukkan juga pada uji kointegrasi pada Bank BRI pada

tabel 4.11 yang memiliki nilai trace statistic lebih besar dari nilai critical value

pada rank = 0 yaitu 19,99234>15,49471, sehingga hubungan jangka panjang

antara risiko kredit dan risiko likuiditas pada Bank BRI hanya terjadi pada rank =

0 pada tingkat kepercayaan 95%.

Tabel 4.12

Hasil Uji Kointegrasi Johansen Bank BNI Bank

None* 27,27155 15,49471

Ada

At most 1 12,16333 3,841466

Hasil uji kointegrasi pada Bank BNI menunjukkan bahwa terdapat

trace statistic lebih besar dari nilai criticl value pada rank 0 (27,27155 >15,49471)

maupun rank 1 (12,16333>3,841466) pada tingkat toleransi 5%.

Tabel 4.13

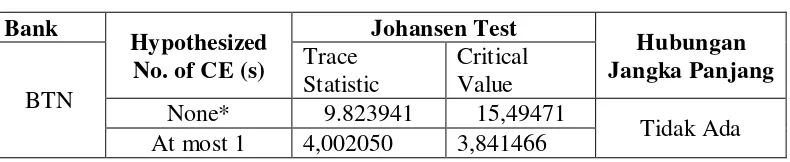

Hasil Uji Kointegrasi Johansen Bank BTN Bank

None* 9.823941 15,49471

Tidak Ada At most 1 4,002050 3,841466

Namun pada Bank BTN tidak terjadi hubungan jangka panjang antara risiko

kredit dan risiko likuiditas yang ditunjukkan oleh nilai criticalvalue yang lebih

besar dibandingkan nilai trace statistic pada rank = 0 maupun rank = 1.

Secara umum, melalui uji kointegrasi antara risiko kredit dan risiko

likuiditas menunjukkan adanya hubungan jangka panjang yang terjadi pada Bank

Mandiri, BRI, dan BNI.

4.2.4 Uji Granger Causality

Pengujian ini dilakukan untuk melihat arah hubungan variabel risiko kredit

dan risiko likuiditas pada keempat bank yang diteliti tersebut. Uji Granger

Causality digunakan untuk melihat secara statistik apakah terdapat hubungan

searah, timbal balik, ataupun tidak memiliki hubungan sama sekali antara kedua

variabel tersebut.

Kriteria penilaian yang digunakan yaitu dengan melihat hubungan antara

variabel risiko kredit (RK) dan risiko likuiditas (RL), dimana apabila nilai

H0

Tabel 4.14

ditolak sehingga terdapat hubungan antara variabel risiko kreditdan risiko

likuiditas.

Hasil Uji Kausalitas Granger Bank Mandiri

Null hypothesis Obs F-Statistic Probability Mandiri RL does not Granger Cause

Mandiri RK 35

1,37572 0,24949

Mandiri RK does not Granger Cause Mandiri RL

0.01510 0,90297

Sumber: Lampiran

Hasil uji kausalitas Granger Bank Mandiri pada tabel 4.13 di atas memiliki

nilai probabilitas dari risiko likuiditas terhadap risiko kredit menunjukkan angka sebesar 0,24949 dimana angka ini lebih besar dari α toeransi sebesar 10%

sehingga H0 diterima. Nilai probabilitas dari risiko kredit terhadap risiko

likuiditas menunjukkan angka sebesar 0,90297 dimana angka ini juga lebih besar dari α toleransi sebesar 10% sehingga H0 diterima. Dengan demikian, dapat

disimpulkan bahwa hubungan yang terdapat antara varibel risiko kredit dan risiko

likuiditas pada Bank Mandiri adalah tidak saling mempengaruhi satu sama lain.

Tabel 4.15

Hasil Uji Kausalitas Granger Bank BRI

Null hypothesis Obs F-Statistic Probability BRI RL does not Granger Cause BRI

RK 35

6,45482 0,01612

BRI RK does not Granger Cause BRI RL

2,74504 0,10733

Hasil uji kausalitas Granger risiko likuiditas terhadap risiko kredit pada

Bank BRI menunjukkan angka probabilitas sebesar 0,01612 dimana angka ini lebih kecil dari α toleransi 5% sehingga H0 ditolak. Nilai probabilitas dari risiko

kredit terhadap risiko likuiditas menunjukkan angka sebesar 0,10733 dimana angka ini lebih besar dari α toleransi sebesar 10% sehingga H0

Tabel 4.16

diterima. Dengan

demikian, dapat disimpulkan bahwa hubungan yang terdapat antara variabel risiko

kredit dan risiko likuiditas pada Bank BRI adalah satu arah dimana risiko kredit

yang mendorong risiko likuiditas.

Hasil Uji Kausalitas Granger Bank BNI

Null hypothesis Obs F-Statistic Probability

BNI RL does not Granger Cause BNI RK

35

0,35743 0,55414

BNI RK does not Granger Cause BNI RL 0,08458 0,77306 Sumber: Lampiran

Hasil uji kausalitas Granger risiko likuiditas terhadap risiko kredit pada

Bank BNI menunjukkan angka probabilitas sebesar 0,55414, sedangkan hubungan

risiko kredit terhadap risiko likuiditas menunjukkan angka probabilitas sebesar

0,77306. Kedua nilai probabilitas tersebut lebih besar dari α toleransi sebesar 10%

sehingga H0

Tabel 4.17

diterima. Dengan demikian dapat disimpulka bahwa risiko kredit dan

risiko likuiditas pada Bank BNI tidak mempengaruhi satu sama lain.

Hasil Uji Kausalitas Granger Bank BTN

Null hypothesis Obs F-Statistic Probability

BTN RL does not Granger Cause BTN RK

35 1,95276 0,17190

BTN RK does not Granger Cause BTN RL

0,01171 0,91450

Hasil uji kausalitas Granger risiko likuiditas terhadap risiko kredit pada

Bank BTN menunjukkan angka probabilitas sebesar 0,17190, sedangkan

hubungan risiko kredit terhadap risiko likuiditas menunjukkan angka probabilitas

sebesar 0,91450. Kedua nilai probabilitas tersebut lebih besar dari α toleransi

sebesar 10% sehingga H0

Hasil uji kausalitas Granger dari keempat Bank BUMN yang diteliti

melalui tabel dapat dilihat bahwa arah hubungan antara variabel risiko kredit dan

risiko likuiditas tidak menunjukkan adanya arah yang sama.Berdasarkan hasil uji

kausalitas Granger, secara umum menunjukkan bahwa dari keempat Bank BUMN

yang diteliti terdapat hubungan satu arah antara variabel risiko kredit dan risiko

likuiditas pada Bank BRI. Hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Björn Imbierowiczi dan Christian Rauchii (2011) yang

menyatakan bahwa ada pengaruh signifikan antara risiko kredit dan risiko

likuiditas.

diterima. Dengan demikian dapat disimpulka bahwa

risiko kredit dan risiko likuiditas pada Bank BTN tidak mempengaruhi satu sama

lain.

4.2.5 Model Vector Auto Regression (VAR)

Hasil uji kointegrasi Johansen menunjukkan bahwa pada lag optimalnya

variabel risiko kredit dan risiko likuiditas pada Bank BTN tidak memiliki

hubungan jangka panjang, sehingga digunakan model VAR untuk mengestimasi

Tabel 4.18

Hasil Estimasi VAR Bank BTN RK RL

Berdasarkan hasil estimasi VAR, maka diperoleh persamaan sebagai berikut

RKBTN = 0,105664 + 0,504538RKt-1 + 0,950838RL

RL

t-1

BTN= -0,011965 – 0,03126RLt-1 + 0,696140RK

Hasil estimasi di atas menunjukkan bahwa dalam jangka pendek, variabel

risiko kredit pada lag pertama memiliki pengaruh positif terhadap risiko kredit

sebesar 0,504538 yang artinya adalah apabila risiko kredit pada lag pertama

mengalami peningkatan sebesar 1%, maka akan meningkatkan risiko kredit

0,504538. Sedangkan variabel risiko likuiditas memiliki pengaruh positif terhadap

risiko kredit pada lag pertama sebesar 0,950838.

t-1

Variabel risiko likuiditas pada lag pertama memiliki pengaruh negatif

terhadap risiko likuiditas sebesar 0,03126 yang artinya apabila terjadi

penambahan risiko likuiditas sebesar 1%, maka akan menurunkan risiko risiko

likuiditas sebesar 0,03126. Sedangkan variabel risiko kredit berpengaruh positif

risiko kredit sebesar 1%, maka akan meningkatkan risiko likuiditas sebesar

0,696140.

4.2.6 Vector Error Correction Model (VECM)

Uji stasioneritas data dalam bentuk diferensiasi pertama dan kedua

menunjukkan bahwa data variabel risiko kredit dan risiko likuiditas pada Bank

Mandiri, BRI, dan BNI. Uji kointegrasi pada ketiga bank tersebut juga

menunjukkan bahwa terdapat hubungan jangka panjang antara kedua variabel.

Dengan demikian, untuk mengestimasi variabel risiko kredit dan risiko likuiditas

yaitu dengan menggunakan Vector Error Correction Model (VECM).

1. Bank Mandiri

Tabel 4.19

Hasil estimasi VECM Bank Mandiri

[ 0.46614] [ 0.42391]

C -0.01072 -0.002694

(0.01356) (0.00647)

[-0.79030] [-0.41622]

Sumber: Lampiran

Hasil estimasi VECM variabel risiko kredit dan risiko likuiditas pada Bank

Mandiri pada tabel 4.17 di atas menghasilkan persamaan :

ΔRKt = -0,010720 – 0,709172et+ 0,287933 RKt-1– 0,018401 RKt-2

0,265159 RLt

+

-1+ 0,198830 RL

ΔRL

t-2

t= -0,02694 + 0,04153et + 0,005846 RKt-1– 0,012641 RKt-2

0,038554 RLt

–

-1+ 0,086269 RLt-2

Hasil estimasi risiko kredit Bank Mandiri menunjukkan bahwa semua

variabel dalam model memiliki pengaruh positif terhadap risiko likuiditas dan

risiko kredit, kecuali variabel risiko kredit pada lag kedua yang bernilai negatif.

Koefisiennya menunjukkan angka sebesar 0,287933; 0,018401; 0,265159; dan

0,198830 yang artinya setiap terjadi perubahan 1% terhadap keempat koefisien

tersebut akan meningkatkan dan atau mengurangi variabel risiko kredit sebesar

koefisiennya.

Hasil estimasi risiko likuiditas juga menunjukkan bahwa koefisien risiko

kredit pada lag pertama dan koefisien risiko likuiditas pada lag kedua dalam

model memiliki pengaruh positif terhadap variabel risiko likuiditas. Koefisien

berpengaruh negatif terhadap risiko likuiditas. Koefisiennya menunjukkan

0,005846; 0,012641; 0,038554; dan 0,086269 yang artinya setiap terjadi

perubahan 1% terhadap keempat variabel tersebut akan mengurangi dan atau

menambah variabel risiko likuiditas sebesar koefisiennya.

Persamaan hubungan jangka panjang variabel risiko kredit dan likuiditas pada

Bank Mandiri adalah :

RLt-1 = -0.184535 + 0.517951 RK

[0.85604]

t-1

Berdasarkan persamaan di atas, risiko kredit berpengaruh positif dalam

jangka panjang sebesar 0,51% setiap perubahan risiko kredit sebesar 1%.

Berdasarkan data statistik dapat dilihat bahwa pengaruh risiko kredit terhadap

risiko likuiditas dalam jangka panjang signifikan (0,856604 < 1,684) dalam

tingkat kepercayaan 95%. Penyesuaian dalam jangka pendek untuk mencapai

keseimbangan jangka panjang harus dilakukan dengan persamaan risiko kredit

sebesar -0.709172dan risiko likuiditas sebesar 0.004153 dari error term.

2. Bank BRI

Tabel 4.20

Hasil estimasi VECM Bank BRI

Var Lag Bank Mandiri

RK RL

E -0.66138 -0.171328

(0.18908) (0.06180)

[-3.49792] [-2.77217]

RK 1 0.258836 0.053021

(0.18809) (0.06148)

Hasil estimasi VECM variabel risiko kredit dan risiko likuiditas pada Bank

BRI pada tabel di atas menunjukkan persamaan :

ΔRKt = 0,007011 – 0,661380et + 0,258836 RKt-1 – 0,170338 RKt-2

Hasil estimasi dari persamaan risiko kredit pada Bank BRI menunjukkan

bahwa variabel risiko kredit pada lag pertama, dan semua variabel risiko likuiditas

baik lag pertama maupun kedua berpengaruh positif terhadap variabel risiko

kredit kecuali risiko kredit pada lag kedua berpengaruh negatif. Koefisiennya

menunjukkan angka sebesar 0,258836; 0,170338; 0,991059; dan 1,422531 yang

artinya setiap terjadi perubahan 1% terhadap keempat variabel tersebut akan

menambah dan atau mengurangi risiko kredit sebesar koefisiennya.

Hasil estimasi dari risiko likuiditas menunjukkan bahwa semua variabel

yang terkandung dalam model memiliki pengaruh positif signifikan terhadap

risiko likuiditas. Koefisiennya menunjukkan angka sebesar 0,053021; 0,090997;

0,221285; dan 0,020294 yang artinya setiap terjadi perubahan sebesar 1%

terhadap keempat variabel tersebut akan meningkatkan risiko likuiditas sebesar

koefisiennya. Persamaan hubungan jangka panjang variabel risiko kredit dan

likuiditas pada Bank BRI adalah :

RLt-1 = -0,601623 + 4,682601 RK

[3,92935]

t-1

Dalam jangka panjang, risiko kredit memiliki pengaruh positif yang

signifikan (3.92935> 1,684) dengan tingkat toleransi sebesar 5%. Hasil penelitian

ini sejalan dengan penelitian yang dilakukan oleh Björn Imbierowiczi dan

Christian Rauchii (2011) yang menyatakan bahwa ada pengaruh signifikan antara

risiko kredit dan risiko likuiditas. Peningkatan risiko kredit sebesar 1% dalam

jangka panjang akan meningkatkan risiko likuiditas pada Bank BRI sebesar 4,6%.

Koreksi kesalahan jangka pendek untuk persamaan risiko likuiditas sebesar

3. Bank BNI

Tabel 4.21

Hasil estimasi VECM Bank BNI

Var Lag Bank Mandiri

Catatan: Angka di tabel pertama adalah koefisien regresi

Angka di dalam kurung ( ) adalah standard error

Hasil estimasi VECM variabel risiko kredit dan risiko likuiditas pada Bank

BNI menunjukkan persamaan :

ΔRKt = 0,006280 – 0,879864et + 0,094057 RKt-1 – 0,056749 RKt-2

1,171014 RL

+

t-1 + 0,761346 RL

ΔRL

t-2

t = 0,004115 – 0,022689et + 0,006725 RKt-1 – 0,035066 RKt-2

0,714838 RL

–

t-1 – 0,395975RL

Hasil estimasi dari persamaan risiko likuiditas pada Bank BNI menunjukkan

bahwa risiko kredit pada lag pertama, risiko likuiditas pada lag pertama dan kedua

berpengaruh positif terhadap risiko kredit masing-masing sebesar 0,094057;

1,171014; dan 0,761346 yang artinya setiap perubahan 1% akan menambah risiko

kredit sebesar koefisiennya. Koefisien risiko kredit pada lag kedua sebesar

0,056749 berpengaruh negatif terhadap risiko kredit. Artinya, setiap perubahan

1% risiko kredit pada lag kedua akan mengurangi variabel risiko kredit sebesar

0,056749.

t-2

Pada persamaan variabel risiko likuiditas, semua variabel dalam model

kecuali koefisien risiko kredit pada lag pertama berpengaruh negatif terhadap

variabel risiko likuiditas dengan masing-masing koefisien sebesar 0,035066;

0,714838; dan 0,395975 yang artinya setiap perubahan sebesar 1% ketiga

koefisien tersebut akan mengurangi variabel risiko kredit sebesar koefisiennya.

Koefisien risiko kredit pada lag pertama sebesar 0,006725 berpengaruh positif

terhadap variabel risiko likuiditas yang artinya setiap perubahan 1% risiko kredit

Koefisien risiko likuiditas pada lag pertama memiliki pengaruh positif yang

signifikan terhadap risiko likuiditas (2,00979> 1,684) dengan pengaruh sebesar

0,006725 setiap perubahan 1%. Koefisien risiko kredit pada lag pertama memiliki

pengaruh positif yang tidak signifikan terhadap risiko kredit (0.43331< 1,684)

dengan koefisien sebesar 0,094057.

Persamaan kointegrasi antara risiko kredit dan risiko likuiditas pada Bank

BNI adalah :

RLt-1 = -0,426462 + 0,810488 RK

[0,58943]

t-1

Dalam jangka panjang risiko kredit memiliki pengaruh positif yang tidak

signifikan (0,58943< 1,684) terhadap risiko likuiditas sebesar 0,810488.

Penyesuaian kointegrasi tersebut untuk risiko likuiditas Bank BNI adalah sebesar

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, maka

dapat diambil kesimpulan sebagai berikut :

1. Hubungan jangka panjang antara variabel risiko kredit dan risiko likuiditas

pada Bank BUMN terjadi pada Bank Mandiri, Bank BRI, dan Bank BNI.

Sementara pada Bank BTN tidak terjadi hubungan jangka panjang antara kedua

variabel tersebut.

2. Hasil estimasi model VECM menunjukkan dalam jangka panjang risiko kredit

berpengaruh positif terhadap risiko kredit pada Bank Mandiri, Bank BRI, dan

Bank BNI.

3. Hubungan timbal balik (dua arah) antara risiko kredit dan risiko likuiditas tidak

terjadi pada semua bank yang diteliti. Dari keempat bank, hanya Bank BRI

yang mempunyai hubungan satu arah. Risiko kredit yang mempengaruhi risiko

likuiditas pada bank tersebut. Sementara pada Bank Mandiri, Bank BNI, dan

Bank BTN kedua variabel tidak saling berhubungan.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan untuk melihat hubungan

antara risiko kredit dan risiko likuiditas pada Bank BUMN, maka dapat diajukan

1. Hasil uji kausalitas Granger menunjukkan bahwa risiko kredit mendorong

terjadinya risiko likuiditas pada Bank BRI, sehingga bank ini harus menekan

potensi terjadinya risiko kredit untuk menghindari terjadinya potensi risiko

likuiditas pada bank tersebut. Caranya adalah dengan menyalurkan kredit lebih

berhati-hati dan selektif.

2. Risiko kredit dan risiko likuiditas tidak saling mempengaruhi pada Bank

Mandiri, bank BNI, dan Bank BTN, sehingga diperlukan penelitian lebih lanjut

untuk mencari faktor-faktor lain yang dapat berpengaruh secara langsung

BAB II

TINJAUAN PUSTAKA 2.1Pengertian Risiko

Kata ’risiko’ banyak dipergunakan dalam berbagai pengertian dan sudah

biasa dipakai dalam percakapan sehari-hari oleh kebanyakan orang. Memahami

konsep risiko secara luas, merupakan dasar yang esensial untuk memahami

konsep dan teknik manajemen risiko. Vaughan yang diterjemahkan oleh Herman

Darmawi (1997:18) mengemukakan bahwa risiko adalah suatu keadaan yang

menunjukkan dimana terdapat suatu keterbukaan terhadap kerugian atau suatu

kemungkinan kerugian. Jadi dapat disimpulkan bahwa risiko adalah sesuatu

yangmengandung kemungkinan terjadinya kerugian dan juga ketidakpastian.

2.2

Risiko PerbankanRisiko dan bank adalah dua hal yang tidak dapat dipisahkan satu sama lainnya.

Tanpa adanya keberanian untuk mengambil risiko maka tidak akan pernah ada

aktivitas perbankan yang menghasilkan nilai tambah, dalam artian bahwa bank

muncul karena adanya keberanian untuk mengambil risiko dan bahkan bank

mampu bertahan karena berani mengambil risiko. Namun, jika risiko tersebut

tidak dikelola dengan baik, bank dapat mengalami kegagalan yang pada akhirnya

mengalami kebangkrutan (Avartara, 2009). JP Morgan (dalam Avartara,

2009:134) menyatakan bahwa risiko khususnya di dalam konteks bisnis (bank dan

lembaga keuangan) tidaklah selalu mewakili sesuatu hal yang buruk.

Kenyataannya risiko bisa mengandung suatu peluang yang sangat besar bagi

mereka yang mampu mengelolanya dengan baik. Secara sederhana J.P Morgan

secara komprehensif risiko merupakan suatu peristiwa yang dapat memberikan

pengaruh negatif terhadap nilai suatu aset yang dapat diukur dengan probabilitas

tertentu dalam rentang waktu yang diketahui.

Bank sebagai institusi yang memiliki izin untuk melakukan banyak

aktivitas, memiliki peluang yang sangat luas dalam memperoleh pendapatan.

Dalam menjalankan aktivitas, untuk memperoleh pendapatan perbankan selalu

dihadapkan pada risiko. Pada dasarnya risiko selalu merekat pada seluruh

aktivitas bank. Risiko yang dikelola secara tepat dapat memberikan manfaat

kepada bank dalam menghasilkan laba yang atraktif. Agar manfaat tersebut dapat

terwujud, para pengambil keputusan harus mengerti tentang risiko dan

pengelolannya.

2.3 Keterbukaan Bank Terhadap Risiko

Bank harus menghadapi beragam risiko dalam program usahanya, seperti

digambarkan dalam Tabel 2.1. Secara umum, risiko perbankan terbagi dalam tiga

kategori yakni risiko keuangan, operasional, dan lingkungan. Risiko perbankan

tradisional, termasuk neraca, dan struktur laporan pendapatan, kredit, dan

solvabilitas dapat mengakibatkan kerugian bagi bank jika mereka tidak dikelola

dengan baik. Risiko kas, berdasarkan arbitrase keuangan, dapat menghasilkan

keuntungan jika pengelolaan sudah benar dan kerugian jika salah.

Kategori-kategori utama risiko kas adalah risiko likuiditas, risiko tingkat bunga, risiko mata

uang, dan risiko pasar. Risiko keuangan juga tunduk pada ketergantungan yang

dapat meningkatkan risiko bank keseluruhan secara signifikan. Misalnya, bank

mata uang, selain itu juga akan terkena tambahan likuiditas dan risiko suku bunga

bank.

Risiko operasional terkait dengan keseluruhan proses bisnis bank dan

dampak potensialnya sesuai dengan kebijakan dan prosedur bank, sistem internal

dan teknologi, keamanan informasi, tindakan terhadap salah urus dan penipuan,

dan kontinuitas usaha. Aspek lain dari risiko operasional mencakup perencanaan

strategis bank, tata kelola dan rstruktur organisasi, manajemen karier staf dan

sumber daya internal, serta pendekatan akuisisi pelanggan.

Risiko lingkungan terkait dengan lingkungan bisnis bank, termasuk faktor

ekonomi makro dan masalah kebijakan, faktor hukum dan regulasi, serta

infrastruktur sektor keuangan secara keseluruhan dan sistem pembayaran secara

yurudiksi tempatnya beroperasi. Risiko lingkungan mencakup semua jenis risiko

eksogen yang jika terwujud bisa membahayakan operasi sebuah bank atau

merusak kelangsungan bisnisnya.

Tabel 2.1

Ruang Lingkup/spektrum Risiko Perbankan

Risiko Keuangan Risiko Operasional Risiko Lingkungan

Struktur neraca Penipuan internal Risiko negara dan politik Struktur laporan

pendapatan

Penipuan eksternal Kebijakan ekonomi makro

Kecukupan modal Praktek dan keselamatan lingkungan kerja

Infrastruktur keuangan

Kredit Klien, produk, dan

layanan bisnis

Infrastruktur hukum

Pasar Gangguan bisnis dan kerusakan sistem teknologi

-

Tingkat suku bunga Manajemen eksekusi, pengantaran, dan proses

-

Mata uang -

Sumber: Analisis Risiko Perbankan, Edisi 3

2.4 Risiko Kredit

2.4.1 Pengertian Risiko Kredit

Menurut Latumaerissa (2011), risiko kredit (credit risk) adalah risiko yang

timbul karena debitur tidak dapat mengembalikan dana yang dipinjam dan bunga

yang harus dibayar kepada bank. Risiko ini harus diantispasi oleh bank melalui

suatu proses penilaian serta analisis kredit yang benar dan tepat yang disesuaikan

dengan prudential banking legal lending limit. Sedangkan menurut Juli Irmayanto

dkk, risiko kredit adalah risiko yang timbul akibat tidak terpenuhinya kewajiban

nasabah kredit untuk membayar angsuran pinjaman maupun bunga kredit. Dua

bentuk kerugin akibat kredit macet adalah hilangnya aset dan turunnya laba.Pada

awalnya, komposisi atau struktur sumber dana bank yang cenderung

menghasilkan biaya dana rata-rata yang tinggi akan cenderung pula mendorong

bank menetapkan suku bunga penempatan dana (portofolio kredit) dengan tingkat

yang tinggi untuk mempertahankan marjin.

Kebijakan yang menyebabkan terbentuknya biaya dana yang tinggi itu

sendiri dapat berakar dari berbagai sebab. Hal ini dapat menyebabkan masyarakat

bank tersebut. Menghadapi hal itu, bank bereaksi dengan menaikkan tingkat suku

bunga pendanaannya, memberikan berbagai bentuk hadiahpada produk

pendanaanya yang menyebabkan secara keseluruhan biaya pendanaanya menjadi

tinggi. Biaya pendanaan yang tinggi ini telah menjadi penghalang bagi bank

menawarkan tingkat suku bunga yang sepadan dengan tingkat suku bunga yang

sepadan yang mampu dipikul oleh kapasitas pendapatan (earning) unit kegiatan

usaha yang normal yang dapat dihasilkan oleh bisnis yang normal pula.

Sebaliknya, demi mempertahankan marjin untuk membiayai overhead cost-nya,

bank terpaksa menawarkan tingkat suku bunga yang mampu dipikul oleh jenis

kegiatan usaha dan debitur yang cenderung bersikap spekulatif. Apabila hal itu

terjadi, maka struktur portofolio kredit bank akan cenderung terdiri dari

debitur-debitur yang umumnya lebih bersikap spekulatif tersebut. Jenis portofolio kredit

yang demikian memiliki risiko kredit yang tinggi. Risiko kemacetan kredit itulah

yang dapat menimpa sisi aktiva bank.

Demikian pula dari sisi pasiva bank terselip pula risiko jika terdapat

kecenderungan yang kuat bahwa bank telah menetapkan tingkat suku bunga

pendanaan relatif lebih tinggi dibandingkan dengan bank-bank lain. Pemberian

tingkat suku bunga pendanaan yang tinggi memberikan sinyal bagi nasabah bank

bahwa bank sedang memerlukan likuiditas yang banyak.

2.4.2 PenilaianRisiko Kredit

Profil risiko kredit bank ditentukan dengan menetapkan asset dan komitmen

berbagai bobot risiko di luar neraca. Basel I Accord memperkenalkan sebuah

kerugian bagi kelas asset yang berbeda pada neraca sebuah bank. Bobot risiko

aset dan posisi di luar neraca memberikan langkah besar terhadap peningkatan

objektivitas dalam menilai risiko kredit. Kesederhanaan metodologi ini juga

memungkinkan untuk diperkenalkan dalam sistem perbankan yang masih dalam

tahap awal perbankan.

Namun, pengukuran sederhana aset seperti ini hanya bisa dilakukan

terhadap tindakan sederhana dari risiko ekonomi, terutama karena metodologinya

tidak secara efektif diperhitungkan untuk menghitung risiko kegagalan yang

berbeda. Akibatnya, Basel II Accordmembuat penilaian yang lebih luas dan lebih

lebih baik untuk penilaian risiko kredit untuk memungkinkan bank dan pengawas

memilih pendekatan yang paling tepat untuk struktur keuangan perbankan.

Kerangka yang telah direvisi meliputi versi yang lebih kompleks dari pendekatan

terstandarisasi dan versi peringkat internal berbasis model.

2.4.3 Pengelolaan Risiko Kredit (Credit Risk Management)

Untuk menghindari terjadinya risiko kredit, bank harus efektif dalam

mengelola kredit yang akan disalurkan. Sebuah kebijakan kredit harus berisi garis

besar dari ruang lingkupdan alokasi platform kredit bank serta bagaimana

portofolio kredit dikelola. Ada beberapa unsur yang membentuk kebijakan kredit

yang sehat, antara lain:

1.Otoritas pemberi pinjaman

Kewenangan pemberian pinjaman sering kali ditentukan oleh ukuran dari

bank yang bersangkutan. Bank yang lebih kecil biasanya lebih tersentralisasi.

melakukan kebijakan desentralisasi menurut wilayah geografis, produk pinjaman,

dan jenis nasabah. Sebuah kebijakan pemberian pinjaman harus menetapkan

batasan bagi semua fasilitas kredit.

2. Jenis kredit dan distribusi berdasarkan kategori

Sebuah kebijakan kredit harus menentukan jenis pinjaman dan instrumen

kredit yang hendak ditawarkan bank kepada nasabah dan harus menyediakan

pedoman untuk pinjaman tertentu. Keputusan tentang jenis instrumen kredit harus

didasarkan pada keahlian manajemen yang membidangi kredit, struktur deposito

bank, dan permintaan kredit yang diharapkan. Jenis kredit yang mengakibatkan

kerugian secara tidak normal harus dikontrol dan dihindari sepenuhnya.

3. Proses penilaian

Sebuah kebijakan kredit harus menguraikan tanggung jawab atas penilaian

dan harus mendefinisikan prosedur penaksiran standar yang formal, termasuk

referensi untuk penilaian kembali terhadap proses perpanjangan kredit. Jenis dan

batasan yang diterima mengenai jumlah penilaian harus diuraikan untuk setiap

jenis fasilitas kredit. Keadaan yang membutuhkan penilaian oleh penilai

independen yang berkualifikasi juga harus dijelaskan. Rasio jumlah pinjaman

terhadap nilai taksiran untuk proyek dan jaminan serta metode penilaian dan

perbedaan antara berbagai jenis instrumen pinjaman juga harus dirinci.

4. Harga kredit

Tingkat bunga pada berbagai jenis pinjaman harus cukup untuk menutupi

biaya dana, pengawasan kredit, administrasi termasuk biaya lain-lain dan

harus memberikan marjin keuntungan yang wajar. Secara berkala juga harus

ditinjau dan disesuaikan untuk mencerminkan perubahan dalam biaya atau faktor

kompetitif.

5. Maturitas/jatuh tempo

Sebuah kebijakan kredit harus menetapkan jangka waktu maksimum untuk

setiap jenis kredit, dan kredit harus diberikan dengan jadwal pembayaran yang

realistis. Penjadwalan jatuh tempo harus ditentukan dalam kaitannya dengan

antispasi sumber pembayaran, tujuan pinjaman, dan umur manfaan jaminan

kredit.

6. Ketersediaan informasi keuangan yang mutakhir

Sebuah kebijakan kredit harus mendefinisikan persyaratan laporan keuangan

untuk bisnis dan individu pada berbagai tingkat pinjaman dan harus mencakup

pedoman yang tepat untuk diaudit. Jika jatuh tempo pinjaman lebih dari satu

tahun, maka kebijakan tersebut hendaknya mengharuskan manajemen bank

menyiapkan proyeksi keuangan yang setara dengan jangka waktu kredit untuk

memastikan bahwa pinjaman tersebut dapat dibayar dari arus kas.

7. Pengawasan pengumpulan data

Sebuah kebijakan kredit harus mendefinisikan kewajiban semua jenis

tunggakan dan menentukan laporan yang tepat untuk disampaikan kepada

manajemen bank. Laporan ini harus mencakup detail yang cukup untuk

memungkinkan penentuan faktor risiko, potensi kerugian, dan alternatif tindakan

yang bias diambil. Kebijakan pemberian kredit harus disertai prosedur

8. Identifikasi penurunan

Bank harus memiliki kebijakan untuk mengidentifikasi dan mengenali

penurunan nilai pinjaman secara sistematis atau menilai kelompok pinjaman

secara kolektif. Hal ini harus dilakukan setiap kali banktidak mampu

mengumpulkan jumlah kredit karena sesuai dengan pinjaman kredit. Penurunan

dapat dikenali dengan mengurangi nilai pinjaman yang tercatat hingga ke estimasi

nilaiyang dapat direalisasikan melalui penyisihan yang sudah ada atau dengan

dibebankan pada laporan laba rugi selama periode terjadinya penurunan.

9. Penjadwalan ulang utang

Pengadaan ulang utang yang mengacu pada pinjaman telah disusun ulang

untuk memberikan pengurangan baik terhadap bunga atau cicilan pokok karena

memburuknnya keuangan debitur. Suatu pinjaman yang diperpanjang atau

diperbarui dengan ketentuan yang sama tidak harus dianggap sebagai renegoisasi

utang. Sebuah bank harus melakukan penyusunan ulang pinjaman dengan

mengurangi investasi yang dicatat sebagai biaya dalam laporan laba rugi untuk

periode saat pinjaman disusun ulang.

10.Pedoman internal tertulis

Kebijakan pemberian pinjaman harus dilengkapi dengan pedoman tertulis

lainnya. Kebijakan dan prosedur tertulis yang disetujui dan diperlakukan di

berbagai manajemen/divisi bank harus dirujuk dalam kebijakan kredit umum

sebuah bank. Tidak adanya kebijakan, pedoman, dan prosedur tertulis merupakan