Pengakuan Pendapatan – Metode Persentase Penyelesaian

Metode persentase penyelesaian merupakan metode yang direkomendasikan oleh profesi akuntansi dalam menentukan pengakuan pendapatan sebelum barang diserahkan. Didalam metode persentase penyelesaian pendapatan dan laba kotor diakui sebesar kontrak yang sudah selesai dikerjakan, yang diukur dari persentase penyelesaian seluruh pekerjaan.

Metode ini dijelaskan dalam buku bantu ajarnya buk Nurzaimah, namun sebagai pelengkap dan memudahkan teman-teman mahasiswa, maka ada sedikit penambahan dan juga perubahan yang yogo lakukan. Ok langsung saja Cekidot...!! :P

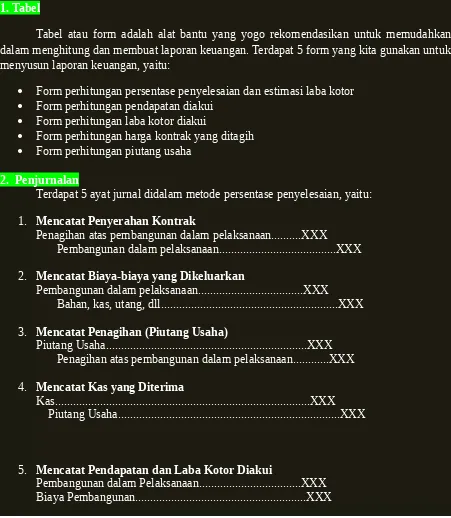

Hal-hal yang perlu diketahui dalam metode persentase penyelesaian adalah: 1. Tabel

Tabel atau form adalah alat bantu yang yogo rekomendasikan untuk memudahkan dalam menghitung dan membuat laporan keuangan. Terdapat 5 form yang kita gunakan untuk menyusun laporan keuangan, yaitu:

Form perhitungan persentase penyelesaian dan estimasi laba kotor Form perhitungan pendapatan diakui

Form perhitungan laba kotor diakui

Form perhitungan harga kontrak yang ditagih Form perhitungan piutang usaha

2. Penjurnalan

Terdapat 5 ayat jurnal didalam metode persentase penyelesaian, yaitu: 1. Mencatat Penyerahan Kontrak

Penagihan atas pembangunan dalam pelaksanaan...XXX

Pembangunan dalam pelaksanaan...XXX 2. Mencatat Biaya-biaya yang Dikeluarkan

Pembangunan dalam pelaksanaan...XXX

Bahan, kas, utang, dll...XXX 3. Mencatat Penagihan (Piutang Usaha)

Piutang Usaha...XXX Penagihan atas pembangunan dalam pelaksanaan...XXX 4. Mencatat Kas yang Diterima

Kas...XXX Piutang Usaha...XXX

5. Mencatat Pendapatan dan Laba Kotor Diakui

Pendapatan kontrak jangka panjang...XXX 3. Rumus

Estimasi gross profit = Nilai Kontrak – Total estimasi Biaya

Persentase penyelesaian = Biaya yang dikeluarkan sampai tahun ini Total Estimasi Biaya

Pendapatan

diakui=

Laba Kotor

diakui =

4. Catatan Kecil

Jurnal No. 1, 2, 3, dan 4 dapat kita tentukan langsung dari tabel soal ya Jurnal No. 5 dapat kita tentukan setelah menyelesaikan form 1, 2,dan 3.

Perhatikan jumlah biaya yang dikeluarkan apakah merupakan biaya “Sampai” atau “Pada”. Kalau ditabel soal disebutkan “biaya yang dikeluarkan sampai tahun ini” maka biaya yang dikeluarkan pada tahun tersebut merupakan akumulasi dari biaya-biaya pada tahun sebelumnya”. Jika disebutkan biaya-biaya yang dikeluarkan pada tahun itu” berarti biaya yang dikeluarkan hanya sejumlah biaya yang dikeluarkan pada saat tahun itu saja.

Jurnal No.1 dicatat pada saat kontrak telah selesai dikerjakan, jika ada pemotongan gross profit maka langsung saja dikuranhgkan dari harga kontrak

Oke, tanpa banyak basa-basi lagi mari langsung saja kita praktekkan dalam contoh soal yang sudah dijelaskan sama M. Hafiz (walaupun berbelit-belit) dan juga oleh buk Nurzaimah berikut ini:

Contoh Soal

PT. Prayogo Corporation memiliki kontrak berjangka 3 tahun untuk membangun sebuah rumah masa depan dengan PT. Dwi Kartika dengan harga kontrak senilai US$4.500.000. kontrak dimulai pada tahun 2014 dan diharapkan selesai pada tahun 2016. Estimasi biaya penyelesaian senilai 4.000.000. Pada akhir tahun 2015 estimasi biaya penyelesaian naik menjadi 4.050.000. Berikut adalah data perhitungan yang berhubungan dengan periode pembangunan.

Persentase Nilai Pendapatan

Penyelesaia

n X Kontrak - Diakui

Tahun2 Sebelumnya

Persentase Estimasi Laba Kotor

Penyelesaia

n X Gross Profit - Diakui

Tahun2 Sebelumnya

Keterangan 2014 2015 2016

Dari data diatas buatlah laporan keuangan dan penjurnalan dengan metode persentase penyelesaian.

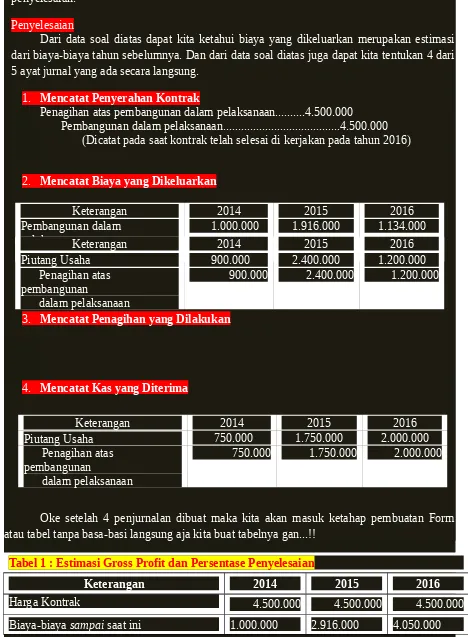

Penyelesaian

Dari data soal diatas dapat kita ketahui biaya yang dikeluarkan merupakan estimasi dari biaya-biaya tahun sebelumnya. Dan dari data soal diatas juga dapat kita tentukan 4 dari 5 ayat jurnal yang ada secara langsung.

1. Mencatat Penyerahan Kontrak

Penagihan atas pembangunan dalam pelaksanaan...4.500.000

Pembangunan dalam pelaksanaan...4.500.000 (Dicatat pada saat kontrak telah selesai di kerjakan pada tahun 2016)

2. Mencatat Biaya yang Dikeluarkan

3. Mencatat Penagihan yang Dilakukan

4. Mencatat Kas yang Diterima

Oke setelah 4 penjurnalan dibuat maka kita akan masuk ketahap pembuatan Form atau tabel tanpa basa-basi langsung aja kita buat tabelnya gan...!!

Tabel 1 : Estimasi Gross Profit dan Persentase Penyelesaian

Keterangan 2014 2015 2016

Harga Kontrak 4.500.000 4.500.000 4.500.000

Biaya-biaya sampai saat ini 1.000.000 2.916.000 4.050.000

Keterangan 2014 2015 2016

Pembangunan dalam

pelaksanaan 1.000.000 1.916.000 1.134.000 Bahan, Kas, Utang, dllKeterangan 1.000.0002014 20151.916.000 20161.134.000 Piutang Usaha 900.000 2.400.000 1.200.000 Penagihan atas

pembangunan

dalam pelaksanaan

900.000 2.400.000 1.200.000

Keterangan 2014 2015 2016

Piutang Usaha 750.000 1.750.000 2.000.000 Penagihan atas

pembangunan

dalam pelaksanaan

Estimasi biaya penyelesaian 3.000.000 1.134.000

-Estimasi Total Biaya (4.000.000) (4.050.000) (4.050.000)

Estimasi Gross Profit 500.000 450.000 450.000

Persentase Penyelesaian* 25% 72% 100%

* 1.000.000

4.000 .000 x 100 % = 25 %

2.916.000

4.050 .000 x 100 % = 72 %

4.050 .000

4.050 .000 x 100 % = 100 %

Tabel 2 : Pendapatan Diakui

Keterangan 2014 2015 2016

25% x 4.500.000 1.125.000

72% x 4.500.000 - 1.125.000 2.115.000

100% x 4.500.000 - (1.125.000 + 2.115.000) 1.260.000

Tabel 3 : Laba Kotor Diakui

Keterangan 2014 2015 2016

25% x 500.000 125.000

72% x 450.000 - 125.000 199.000

100% x 450.000 – 125.000 + 199.000 126.000

Dari tabel 1, 2, dan 3 dapat kita buat ayat jurnal yang ke 5, yakni sbb: 5. Mencatat Pendapatan dan laba kotor diakui

Keterangan 2014 2015 2016

Pembangunan dalam pelaksanaan 125.000 199.000 126.000

Biaya konstruksi 1.000.000 1.916.000 1.134.000

Pendapatan kontrak jangka

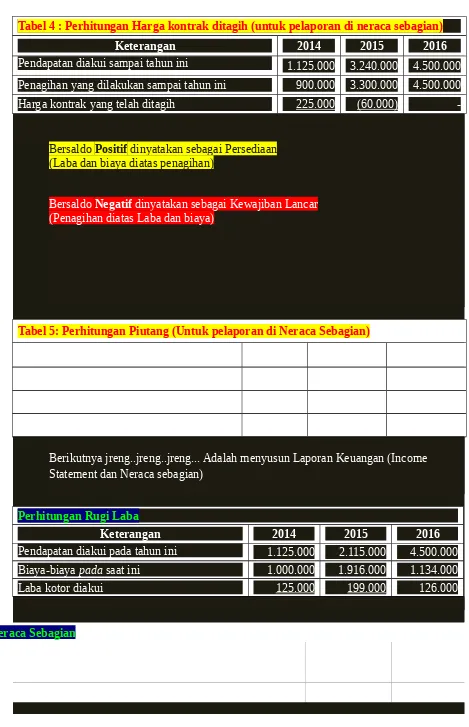

Tabel 4 : Perhitungan Harga kontrak ditagih (untuk pelaporan di neraca sebagian)

Keterangan 2014 2015 2016

Pendapatan diakui sampai tahun ini 1.125.000 3.240.000 4.500.000 Penagihan yang dilakukan sampai tahun ini 900.000 3.300.000 4.500.000 Harga kontrak yang telah ditagih 225.000 (60.000)

-Bersaldo Positif dinyatakan sebagai Persediaan (Laba dan biaya diatas penagihan)

Bersaldo Negatif dinyatakan sebagai Kewajiban Lancar (Penagihan diatas Laba dan biaya)

Tabel 5: Perhitungan Piutang (Untuk pelaporan di Neraca Sebagian)

Keterangan 2014 2015 2016

Piutang sampai tahun ini 900.000 3.300.000 4.500.000 Kas diterima sampai tahun ini 750.000 2.500.000 4.500.000

Saldo piutang di Neraca 150.000 800.000

-Berikutnya jreng..jreng..jreng... Adalah menyusun Laporan Keuangan (Income Statement dan Neraca sebagian)

Perhitungan Rugi Laba

Keterangan 2014 2015 2016

Pendapatan diakui pada tahun ini 1.125.000 2.115.000 4.500.000 Biaya-biaya pada saat ini 1.000.000 1.916.000 1.134.000

Laba kotor diakui 125.000 199.000 126.000

Neraca Sebagian

Keterangan 2014 2015 2016

Aktiva Lancar

Persediaan:

-Pembangunan dalam pelaksanaan 1.125.000 -

-Penagihan yang dilakukan 900.000 -

-Biaya dan laba diakui diatas penagihan 225.000

Kewajiban Lancar

Penagihan yang dilakukan - 3.300.000

-Pembangunan dalam pelaksanaan - 3.240.000