PENGARUH KOMPENSASI (FINANSIAL DAN NON-FINANSIAL)

TERHADAP KINERJA KARYAWAN BPR ARTHA PRIMA

PERSADA JAMBI

Nur Hasanah, SE, M.Sc, Adi Ikhsan Syukri, SE, MM & Nurul Anggun Betari, SE, MM

Dosen Manajemen Fakultas Ekonomi dan Bisnis Universitas Jambi email : [email protected]

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh Kompensasi (Finansial & Non-finansial) terhadap Motivasi Kerja dan Kinerja Karyawan. Variabel independen yang digunakan adalah Kompensasi Finansial dan Kompensasi Non-finansial sedangkan yang menjadi variabel dependen adalah Kinerja Karyawan. Penelitian ini dilakukan di Bank BPR Artha Prima Persada dengan sampelnya adalah seluruh karyawan BPR Artha Prima Persada yang berjumlah 35, dan data yang diperoleh melalui penyebaran kuesioner atau angket. Metode analisis data yang digunakan adalah analisis regresi linier berganda. Kemudian akan diuji pengaruh Kompensasi Finansial dan Kompensasi Non-finansial terhadap Kinerja Karyawan baik secara simultan maupun parsial dengan menggunakan uji F dan uji t. Dimana variabel mana antara Kompensasi Finansial dan Kompensasi Non-finansial memiliki pengaruh yang signifikan terhadap Kinerja Karyawan pada Karyawan BPR Artha Prima Persada Jambi.

Kata Kunci : Kompensasi (Finansial & Nonfinansial) dan Kinerja Karyawan

PENDAHULUAN Latar Belakang.

Bank Perkreditan Rakyat yang biasa disingkat dengan BPR adalah salah satu jenis bank yang dikenal melayani golongan pengusaha mikro, kecil dan menengah dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang membutuhkan. BPR sudah ada sejak jaman sebelum kemerdekaan yang dikenal dengan sebutan Lumbung Desa, Bank Desa, Bank Tani dan Bank Dagang Desa atau Bank Pasar.

BPR merupakan lembaga perbankan resmi yang diatur berdasarkan Undang-Undang No. 7 tahun 1992 tentang Perbankan dan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998. Dalam undang-undang tersebut secara jelas disebutkan bawah ada dua jenis bank, yaitu Bank Umum dan BPR. Fungsi BPR tidak hanya sekedar menyalurkan kredit kepada para pengusaha mikro, kecil dan menengah, tetapi juga menerima simpanan dari masyarakat. Dalam penyaluran kredit kepada masyarakat menggunakan prinsip 3T, yaitu Tepat Waktu, Tepat Jumlah, Tepat Sasaran, karena proses kreditnya yang relatif cepat, persyaratan lebih sederhana, dan sangat mengerti akan kebutuhan Nasabah.

BPR Artha Prima Persada merupakan salah satu BPR dari 19 BPR yang tersebar di Provinsi Jambi. BPR Artha Prima Persada berdiri pada tahun 2007. Sama seperti BPR yang ada di Indonesia, BPR Artha Prima Persada juga diatur oleh Undang-Undang No. 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun

1998. BPR Artha Prima Persada harus bersaing baik dengan BPR yang lain maupun dengan bank-bank konvensional untuk menarik nasabah maupun keuntungan.

Salah satu sarana untuk menghadapi persaingan tersebut dengan cara meningkatkan kinerja karyawan. Kinerja karyawan yang bernilai positif akan memberikan citra yang positif kepada perusahaan. Sehingga, BPR Artha Prima Persada dianggap kompetitif dan berani bersaing baik dengan BPR yang lain maupun dengan bank-bank konvensional yang lainnya. Kinerja karyawan yang positif akan memberikan rasa optimis kepada perusahaan dalam melaksanakan terobosan-terobosan pengembangan perusahaan, baik untuk merger, ekspansi, maupun mengakuisisi perusahaan lain. Sementara kinerja karyawan yang negatif justru akan menghambat pencapaian tujuan-tujuan perusahaan, bahkan dapat menurunkan citra perusahaan di mata pesaing dan nasabah.

Oleh karena begitu pentingnya kinerja karyawan dalam pencapaian tujuan perusahaan, maka diperlukan upaya-upaya oleh BPR Artha Prima Persada untuk meningkatkan kinerja para karyawan. Cara yang harus ditempuh oleh BPR Artha Prima Persada adalah pemberian kompensasi yang layak kepada karyawannya agar lebih bersemangat dan termotivasi dalam menjalankan tugas pekerjaannya dan mempunyai kinerja yang positif.

Apabila BPR Artha Prima Persada ingin memikat karyawan yang cakap, dan mempertahankan karyawan yang telah ada, maka pimpinan BPR Artha Prima Persada harus bisa menerapkan kompensasi yang layak dan seimbang dengan tenaga atau jasa yang telah diberikan oleh karyawan kepada BPR Artha Prima Persada, serta mengatur pemberian kompensasi tersebut tepat pada waktunya. Kompensasi yang diterapkan secara benar akan membantu BPR Artha Prima Persada dalam mendapatkan karyawan-karyawan yang kompeten dan menjaga agar karyawan yang telah ada merasa nyaman bekerja dalam perusahaan dan tidak berkeinginan untuk meninggalkan perusahaan.

Pemberian kompensasi yang diterapkan secara benar kepada karyawan akan mengurangi rasa kekhawatiran karyawan terhadap masalah ekonomi dan kebutuhan sehari-hari karyawan, karena karyawan dapat memenuhinya dengan kompensasi yang diterima dari perusahaan tempat dia bekerja baik berupa kompensasi finansial maupun berupa kompensasi non-finansial. Keadaan tersebut akan merangsang karyawan untuk memberikan imbalan dalam wujud patuh pada peraturan kerja dan tanggung jawab terhadap kelancaran perusahaan. Dengan kata lain, mereka mau bekerja disebabkan merasa dengan bekerja itu mereka akan mendapatkan kompensasi sebagai sumber rezeki untuk menghidupi diri dan keluarganya. Adanya kepastian bahwa sumber tersebut akan selalu ada selama dia menjadi karyawan dalam perusahaan, diharapkan dapat meningkatkan semangat kerja karyawan.

Dengan memperhatikan bahwa pemberian kompensasi (baik finansial maupun non-finansial) yang baik dan layak, diharapkan dapat memberikan dampak yang baik pula terhadap kinerja karyawan BPR Artha Prima Persada. Oleh karena itu, maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Kompensasi (Finansial Dan

Non-Finansial) Terhadap Kinerja Karyawan BPR Artha Prima Persada Jambi”. Perumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah Kompensasi Finansial dan Non-Finansial berpengaruh terhadap Kinerja Karyawan BPR Artha prima Persada Jambi secara parsial maupun simultan ?

Tujuan Artikel Ilmiah

Tujuan dari penelitian ini adalah :

1. Untuk menguji dan menganalisis pengaruh kompensasi finansial terhadap kinerja karyawan.

2. Untuk menguji dan menganalisis pengaruh kompensasi non-finansial terhadap kinerja karyawan.

3. Untuk menguji dan menganalisis pengaruh kompensasi finansial dan kompensasi non-finansial terhadap kinerja karyawan.

TINJAUAN PUSTAKA Kompensasi

Masalah kompensasi bukan hanya penting, karena merupakan dorongan utama seseorang menjadi karyawan, tetapi juga karena kompensasi yang diberikan besar pengaruhnya terhadap semangat dan kegairahan kerja para karyawannya. Kompensasi yang diberikan secara benar, dampaknya karyawan akan lebih terpuaskan dan termotivasi untuk mencapai sasaran-sasaran organisasi. T. Hani Handoko (2001:155), mengemukakan bahwa Kompensasi adalah segala sesuatu yang diterima para karyawan sebagai balas jasa untuk kerja mereka. Menurut Susilo Martoyo (1990:98), Kompensasi adalah pengaturan keseluruhan pemberian balas jasa bagi “employers” maupun “employees” baik yang langsung berupa uang (financial) maupun yang tidak langsung berupa uang (non-financial).

Menurut Simamora (1997:541-542), kompensasi terdiri dari dua jenis, yaitu:

1. Kompensasi Finansial artinya kompensasi yang diwujudkan dengan sejumlah uang kartal kepada karyawan yang bersangkutan dapat berupa :

a. Kompensasi Langsung

Bayaran Pokok yaitu gaji dan upah Bayaran Prestasi.

Bayaran Insentif yaitu bonus, komisi, pembagian laba, pembagian keuntungan, dan pembagian saham.

Bayaran Tertangguh yaitu program tabungan, dan anuitas pembelian saham.

b. Kompensasi Tidak Langsung artinya balas jasa yang diberikan perusahaan kepada karyawan bukan berbentuk uang, tapi berwujud fasilitas berupa :

Program perlindungan yaitu asuransi kesehatan, asuransi jiwa, pensiun, dan asuransi tenaga kerja.

Bayaran di luar jam kerja yaitu liburan, hari besar, cuti tahunan, dan cuti hamil. Fasilitas yaitu kendaraan, ruang kantor, tempat parkir.

2. Kompensasi Non-finansial artinya balas jasa yang diberikan perusahaan kepada karyawan bukan berbentuk uang, tapi berwujud fasilitas, seperti :

a. Pekerjaan yaitu tugas-tugas yang menarik, tantangan, mengikuti pelatihan, tanggung jawab, pengakuan, dan rasa pencapaian.

b. Karena Karier yaitu, aman pada jabatan, peluang promosi, pengakuan karya, temuan baru, dan prestasi istimewa

c. Lingkungan Kerja yaitu kebijakan yang sehat, supervisi yang kompeten, kerabat kerja yang menyenangkan, dan lingkungan kerja yang nyaman.

Kinerja Karyawan

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Para atasan atau manajer sering tidak memperhatikan kecuali sudah amat buruk atau segala sesuatu jadi serba salah. Terlalu sering manajer tidak mengetahui betapa buruknya kinerja telah merosot sehingga perusahaan/ instansi menghadapi krisis yang serius. Kesan–kesan buruk organisasi yang mendalam berakibat dan mengabaikan tanda-tanda peringatan adanya kinerja yang merosot.

Menurut Veizal Rivai (2004:309), kinerja ialah “merupakan perilaku yang nyata yang ditampilkan setiap orang sebagai prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya dalam perusahaan”. Sedangkan menurut Maluyu S.P. Hasibuan (2001:34), kinerja

adalah “suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan serta waktu”.

Penilaian Kinerja

Penilaian kinerja (performance appraisal) pada dasarnya merupakan faktor kunci guna mengembangkan suatu organisasi secara efektif dan efisien, karena adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada dalam organisasi. Penilaian kinerja individu sangat bermanfaat bagi dinamika pertumbuhan organisasi secara keseluruhan, melalui penilaian tersebut maka dapat diketahui kondisi sebenarnya tentang bagaimana kinerja karyawan.

Menurut Henry Simamora (2004:338) “ penilaian kinerja adalah proses yang dipakai oleh organisasi untuk mengevaluasi pelaksanaan kerja individu karyawan”. Sedangkan menurut Rudianto (2006:311) “penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.”

Menurut Rivai (2006:312-313) dalam bukunya Manajemen Sumber Daya Manusia Untuk Perusahaan Dari Teori Ke Praktik, tujuan penilaian kinerja karyawan meliputi :

1. Untuk mengetahui tingkat prestasi karyawan selama ini.

2. Pemberian imbalan yang serasi, (kenaikan gaji berkala, gaji pokok, dan insentif uang). 3. Mendorong pertanggungjawaban dari karyawan.

4. Untuk pembeda antar karyawan yang satu dengan yang lain. 5. Pengembangan SDM.

6. Meningkatkan motivasi kerja.

7. Untuk mengetahui efektivitas kebijakan SDM.

8. Membantu menempatkan karyawan dengan pekerjaan yang sesuai untuk mencapai hasil yang baik secara menyeluruh.

9. Mengidentifikasi dan menghilangkan hambatan-hambatan agar kinerja menjadi baik.

METODE PENELITIAN Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu” (Erlina dan Mulyani, 2007 : 73). Dalam penelitian ini, yang tergolong populasi adalah seluruh karyawan yang bekerja di BPR Arta Prima Persada Jambi yang berjumlah 35 karyawan. “Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi” (Erlina dan Mulyani, 2007 : 74). Jenis Sampel yang digunakan di dalam penelitian ini adalah sampel jenuh yang artinya seluruh populasi dijadikan sampel. Dengan kata lain seluruh karyawan yang bekerja di BPR Artha Prima Persada Jambi yang berjumlah 35 karyawan dijadikan sampel dalam penelitian ini.

Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan cara menyebarkan angket atau kuesioner. Kuesioner adalah serangkaian daftar pertanyaan yang relevan dengan variabel penelitian yang ditujukan kepada subjek penelitian atau responden. Pengukuran variabel dalam penelitian ini dilakukan melalui pengukuran masing-masing item pertanyaan. Skala pengukurannya dengan menggunakan Skala Likert dengan 5 interval.

Operasionalisasi Variabel

Penelitian ini mengukur dua variabel yaitu variabel bebas (independen) dan variabel terikat (dependen). Variabel bebas dalam penelitian ini adalah Kompensasi Finansial (X1) dan

Kompensasi Non-finansial (X2). Sedangkan variabel terikat dalam penelitian ini adalah Kinerja Karyawan (Y). Alat analisis data yang digunakan adalah analisis regresi berganda yang diolah dengan menggunakan program SPSS.

Metode Analisis Data 1. Analisis Deskriptif

Analisis deskriptif, merupakan metode yang bertujuan mengubah kumpulan data mentah menjadi bentuk yang mudah dipahami, dalam bentuk informasi yang ringkas, dimana hasil penelitian beserta analisanya diuraikan dalam suatu tulisan ilmiah yang mana dari analisa tersebut akan dibentuk suatu kesimpulan. Yang diteliti dalam analisis statistik deskriptif adalah karakteristik responden dan penilaian responden pada variabel penelitian.

2. Analisis Statistik.

Analisis statistik berkenaan dengan permodelan data dan melakukan pengambilan keputusan berdasarkan analisis data. Dalam penelitian ini menggunakan alat analisis data berupa regresi linier berganda, koefisien determinasi, uji hipotesis dengan menggunakan uji F dan uji t, uji asumsi klasik.

Regresi Linier Berganda

Regresei Linier Berganda digunakan untuk mengetahui besarnya pengaruh tidak langsung oleh adanya efek moderasi dari variabel kompensasi finansial dan kompensasi non-finansial terhadap variabel kinerja karyawan. Adapun persamaan regresi ini adalah sebagai berikut :

Y

1= b

11X

1+ b

12X

2...

Ket : Y1 = Motivasib11 = koefisien regresi (kompensasi finansial)

b12 = koefisien regresi (kompensasi non-finansial)

X1 = kompensasi finansial

X2 = kompensasi non-finansial

Koefisien determinasi (R2)

Nilai koefisien determinasi (R2) menunjukkan presentase pengaruh semua variabel

independen terhadap variabel dependen. Nilai R2 berbeda antara 0 sampai dengan 1. Semakin

mendekati 1 maka variabel bebas hampir memberikan semua informasi untuk memprediksi variabel terikat atau merupakan indikator yang menunjukkan semakin kuatnya kemampuan menjelaskan perubahan variabel bebas terhadap variabel terikat.

Uji Hipotesis dengan Uji F dan Uji T 1. Uji F (secara serentak )

Pengujian ini dilakukan bertujuan untuk mengetahui seberapa jauh semua variabel independent secara bersama-sama dapat mempengaruhi variabel dependen. Dengan kata lain Uji F digunakan untuk menguji apakah secara bersama-sama (simultan) variabel bebas berpengaruh terhadap variabel terikat. Dalam penelitian ini, maka Uji F dilakukan untuk mengetahui koefisien regresi variabel bebas atau independent yaitu pengaruh secara bersama-sama (simultan) kompensasi finansial dan kompensasi non-finansial terhadap variabel dependen.

2. Uji t (secara Individu )

Pengujian pengaruh variabel bebas secara sendiri-sendiri yang dilakukan untuk melihat signifikansi dari pengaruh variabel independen atau bebas (kompensasi finansial dan kompensasi non-finansial) terhadap variabel dependen (kinerja karyawan), dengan

menganggap variabel bebas lainnya tetap. Uji – t merupakan harga kofisien regresi yang menunjukkan keeratan pengaruh parsial dari setiap variabel bebas terhadap variabel terikat.

Uji Asumsi Klasik

Model regresi linier berganda dapat disebut sebagai model yang baik jika model tersebut memenuhi asumsi normalitas data dan bebas dari asumsi klasik statistik baik itu normalitas, multikolinieritas, heteroskedastisitas dan autokorelasi.

HASIL DAN PEMBAHASAN A. Uji Asumsi Klasik

Uji Normalitas

Uji normalitas ini dilakukan untuk mengetahui apakah variabel dependen, independent atau keduanya berdistribusi normal, mendekati normal atau tidak (Husein Umar, 2008:79). Uji normalitas dalam penelitian ini dilakukan dengan metode Kolmogorov – Smirnov dengan menggunakan program SPSS. Jika Sig > 0,05 maka data variabel Independen & Dependen tersebut berdistribusi normal, dan jika Sig < 0,05, maka data variabel Independen & Dependen tersebut tidak berdistribusi normal.

Untuk mengetahui apakah data dari variabel independen (Kompensasi Finansial dan Kompensasi Non-finansial) serta variabel dependen (Kinerja Karyawan) berdistribukan normal dapat dilihat pada tabel berikut ini :

Tabel 6.8. Hasil Uji Normalitas

Variabel Kolmogorov

Smirnov Z Signifikansi Ket Kompensasi Finansial 0,565 0,907

Normal Kompensasi Non-Finansial 1,107 0,172

Kinerja Karyawan 1,172 0,128

Sumber : Data diolah, 2016

Berdasarkan tabel 6.8 diatas diperoleh nilai signifikansi variable Kompensasi Finansial, Kompensasi Non-finansial dan Kinerja Karyawan secara berturut-turut adalah sebesar 0,907 untuk variabel kompensasi finansial, 0,172 untuk kompensasi non-finansial dan 0,128 untuk kinerja karyawan.

Sesuai dengan ketentuan yang dijleaskan diatas, bahwa ketika nilai Signifikansi yang diperoleh dari hasil pengolahan data lebih besar dari = 0,05 berarti bahwa data dari variabel kompensasi finansial, kompensasi non-finansial dan kinerja karyawan berdistribusi normal.

Hasil Uji Heteroskedastitas

Priyatno (2010:83) mengemukakan bahwa uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya ketidaksamaan varian dari residual pada model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya masalah heteroskedastisitas.

Untuk memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot model tersebut. Analisis pada Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika :

Titik-titik data menyebar di atas dan di bawah atau disekitar angka 0. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali.

Berikut ini hasil uji heteroskedastisitas dengan menggunakan scatterplot untuk pengujian heteroskedastisitas antara kompensasi terhadap kinerja karyawan dan dapat dilihat dibawah ini :

Gambar 6.1

Scaterrplot Kinerja Karyawan

Dengan melihat hasil pengolahan melalui program SPSS, terlihat bahwa pola penyebaran titik-titiknya tidak menunjukkan adanya suatu pola tertentu, berarti model yang akan digunakan terbebas dari asumsi klasik heteroskedastisitas dan layak digunakan dalam penelitian.

Hasil Uji Multikolinearitas

Uji multikolinieritas ini dimaksudkan untuk menguji apakah antar variabel Independen terdapat korelasi yang signifikan atau tidak. Syarat yang harus dipenuhi dalam analisis data dengan menggunakan statistik parametrik yang dalam hal ini adalah statistik regresi dan korelasi adalah bahwa tidak boleh ada korelasi yang signifikan antar variabel independent. Untuk menguji apakah terdapat korelasi yang signifikan antar variabel independent tersebut dilakukan uji multikolinieritas.

Uji multikolinieritas tersebut dilakukan dengan menggunakan program SPSS. Ada tidaknya terjadi multikolinieritas dapat dilihat dari nilai VIF (Variance Influence Factor). Batasan nilai untuk dua variabel dikatakan berkolinieritas tinggi dapat dilihat melalui nilai VIF. Apabila nilai VIF yang dihasilkan kecil dari 5, maka tidak terjadinya multikolinieritas. Hasil perhitungannya dengan menggunakan program SPSS dan dapat dilihat pada tabel berikut ini :

Tabel 6.9. Hasil Uji Multikolineritas Model Variabel Independent Variabel

Dependent

Collinearity Statistics Tolerance VIF 1 Kompensasi Finansial Kinerja

Karyawan

.863 1.159

Kompensasi Non-finansial .863 1.159

Sumber : Data diolah, 2016

Tabel 6.9 diatas menunjukkan bahwa nilai VIF untuk variabel kompensasi finansial dan kompensasi non-finansial terhadap kinerja karyawan memiliki angka lebih kecil dari 5 yaitu

sebesar 1,159 sehingga dapat disimpulkan bahwa tidak terdapat gejala multikolinieritas antara variabel bebas (independent) dalam penelitian ini.

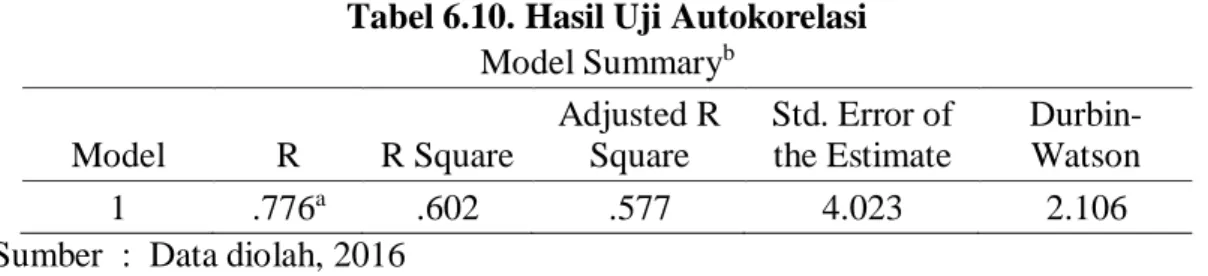

Hasil Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel sebelumnya. Untuk mendeteksi autokorelasi dapat dilihat dari nilai Durbin Watson dengan menggunakan program SPSS. Nilai Durbin Watson dibandingkan dengan tabel Durbin Watson (dl dan du). Dengan kirteria jika du < d hitung < 4-du maka tidak terjadi autokorelasi.

Tabel 6.10. Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .776a .602 .577 4.023 2.106 Sumber : Data diolah, 2016

Dari tabel diatas, dapat diketahui bahwa nilai Durbin Watson dalam penelitian ini adalah 2,106. Nilai Durbin Watson dapat dilihat dari tabel Durbin Watson (k, n) (k = jumlah variabel independent dan n = jumlah responden sehingga k = 2 dan n = 35) sehingga dapat diperoleh nilai dl dan du adalah 1,353 dan 1,584, dengan kriteria du < d hitung < 4 – du, maka nilai autokorelasinya 1,584 < 2,106 < 2,416 sehingga bisa dikatakan bahwa penelitian ini tidak terjadi autokorelasi.

B. Hasil Analisis Data Hasil Regresi Berganda

Analisis regresi linier berganda ini dimaksudkan untuk menjelaskan besaran pengaruh dari variabel kompensasi finansial dan kompensasi non-finansial terhadap kinerja karyawan. Adapun persamaan regresi linear berganda dalam penelitian ini adalah sebagai berikut :

Y = b

1X

1+ b

2X

2 Ket : Y = kinerjab1 = koefisien regresi (kompensasi finansial)

b2 = koefisien regresi (kompensasi non-finansial)

X1 = kompensasi finansial

X2 = kompensasi non-finansial

Hasil analisis regresi linier berganda dalam penelitian ini selengkapnya dapat dilihat pada tabel dibawah berikut ini:

Tabel 6.11

Hasil Regresi Linier Berganda

Model Standardized Coefficients Beta (Constant) Kompensasi Finansial Kompensasi Non-finansial .738 .090

Berdasarkan tabel 6.11 diatas, dapat dibuat persamaan regresi linier berganda sebagai berikut :

Y = 0,738X

1+ 0,090X

2 Persamaan regresi diatas mempunyai arti sebagai berikut: Koefisien regresi kompensasi finansial (b1) bernilai positif sebesar 0,738, hal ini menunjukkan kompensasi finansial berpengaruh positif dan signifikan terhadap kinerja karyawan, sehingga apabila adanya peningkatan dalam pemberian kompensasi finansial, maka kinerja karyawan akan meningkat pula sebesar 0,738 dengan asumsi kompensasi non-finansial dianggap konstan.

Koefisien regresi kompensasi non-finansial (b2) bernilai positif sebesar 0,090, hal ini menunjukkan kompensasi non-finansial berpengaruh positif dan signifikan terhadap kinerja karyawan, sehingga apabila adanya peningkatan dalam pemberian kompensasi non-finansial, maka kinerja karyawan akan meningkat pula sebesar 0,090 dengan asumsi kompensasi finansial dianggap konstan.

Hasil Analisis Koefisien Determinasi (R2)

Koefesien determinasi digunakan untuk melihat kemampuan variable independen dalam menerangkan variabel dependen, dimana nilai R Square yang mendekati satu maka variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil koefesien determinasi antara kompensasi finansial dan kompensasi non-finansial terhadap kinerja karyawan dapat dilihat hasilnya pada tabel berikut:

Tabel 6.12. Hasil Koefisien Determinasi

Model R R Square Adjusted R Square 1 .776 .602 .577

Sumber : Data diolah, 2016

Berdasarkan Tabel 6.12 diatas, dapat dilihat bahwa nilai R = 0,776 artinya terdapat hubungan positif dan kuat antara kompensasi finansial dan kompensasi non-finansial terhadap kinerja karyawan dan mempunyai korelasi sebesar 77,6%, sisanya sebesar 22,4% dipengaruhi oleh faktor-faktor lain. Selanjutnya, nilai koefisien determinasi (R2) sebesar 0,602 hal ini berarti seluruh variabel bebas yakni kompensasi finansial (X1) dan kompensasi non-finansial

(X2) mempunyai kontribusi secara bersama-sama sebesar 60,2% terhadap variabel terikat

yaitu kinerja karywan (Y). Sisanya sebesar 39,8% dipengaruhi oleh faktor-faktor lain yang tidak di teliti dalam penelitian ini.

Hasil Uji Hipotesis dengan Uji-F dan Uji-t

Hasil uji signifikansi simultan (uji-F) dan uji signifikansi parsial (uji-t) dengan menggunakan Program SPSS. Untuk melihat apakah secara bersama-sama variabel kompensasi finansial dan kompensasi non-finansial mempunyai pengaruh yang positif dan signifikan terhadap variabel kinerja karyawan dapat dilihat pada tabel berikut ini :

Tabel 6.13. Hasil Nilai Uji F

F Sig. Regression 24.216 .000 Sumber : Data diolah, 2016

Pada tabel 6.13 menunjukkan bahwa nilai nilai signifikansinya adalah sebesar 0,000 lebih kecil daripada taraf signifikansi (α) 0,05. Karena nilai signifikansi lebih kecil daripada taraf signifikansi 0,05 (0,000 < 0,05), maka dapat diambil keputusan bahwa kompensasi finansial dan kompensasi non-finansial secara simultan mempunyai pengaruh yang signifikan terhadap kinerja karyawan.

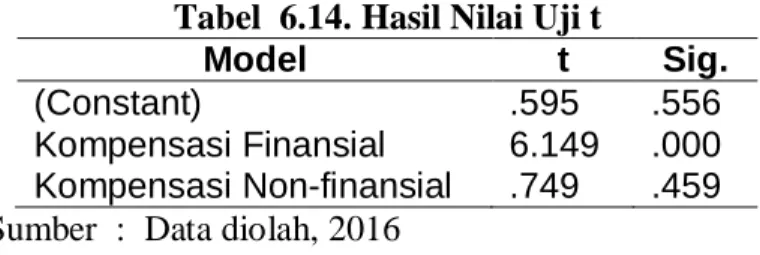

Uji Hipotesis dengan Uji-t (sendiri-sendiri)

Pengujian ini untuk melihat sejauh mana pengaruh secara terpisah dari masing-masing variabel bebas (X) terhadap variabel terikat (Y). Untuk melihat apakah variabel kompensasi finansial dan kompensasi non-finansial mempunyai pengaruh yang positif dan signifikan atau tidak secara parsial (satu-satu) terhadap variabel kinerja karyawan dapat dilihat pada tabel berikut ini :

Tabel 6.14. Hasil Nilai Uji t

Model t Sig. (Constant) Kompensasi Finansial Kompensasi Non-finansial .595 6.149 .749 .556 .000 .459 Sumber : Data diolah, 2016

Berdasarkan Tabel 6.14 diatas, dapat dilihat bahwa nilai signifikansi kecil dari 0,05 (0,000 < 0,05) maka dapat diambil keputusan bahwa kompensasi finansial mempunyai pengaruh yang signifikan terhadap kinerja karyawan. Kemudian nilai signifikansi besar dari 0,05 (0,459 > 0,05) maka dapat diambil keputusan bahwa variabel kompensasi non-finansial tidak mempunyai pengaruh yang signifikan terhadap kinerja karyawan.

Pembahasan

Pengaruh Kompensasi (Finansial dan Non-finansial) terhadap Kinerja Karyawan

Dari hasil analisis data dan pengujian hipotesis dengan menggunakan Uji F diperoleh hasil secara bersama-sama kompensasi finansial dan non-finansial mempunyai pengaruh yang signifikan terhadap kinerja karyawan, sehingga hasil penelitian ini telah membuktikan bahwa teori yang selama ini menyebutkan bahwa Kompensasi Finansial dan Kompensasi

Non-finansial berpengaruh terhadap Kinerja Karyawan dapat dibuktikan.

Sedangkan dengan menggunakan Uji-t, secara parsial kompensasi finansial mempunyai pengaruh yang signifikan terhadap kinerja karyawan, sehingga hasil penelitian ini membuktikan bahwa teori yang selama ini menyebutkan bahwa Kompensasi Finansial

berpengaruh terhadap Kinerja Karyawan terbukti. Kemudian, secara parsial kompensasi

non-finansial tidak mempunyai pengaruh yang signifikan terhadap kinerja karyawan sehingga hasil penelitian ini menunjukkan bahwa teori yang selama ini menyebutkan bahwa

Kompensasi Non-finansial berpengaruh terhadap Kinerja Karyawan tidak terbukti.

Sementara itu, dengan angka koefisien determinasi (R2) yang diperoleh sebesar 0,602 menunjukkan bahwa 60,2 % variasi perubahan Kinerja karyawan BPR Artha Prima Persada-Jambi dipengaruhi oleh Kompensasi Finansial dan Kompensasi Non-finansial, sedangkan sisanya 39,8% merupakan pengaruh dari faktor lain yang tidak diteliti dalam penelitian ini.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan, maka dapat ditarik kesimpulan sebagai berikut :

1. Secara simultan, Kompensasi Finansial dan Kompensasi Non-finansial mempunyai pengaruh yang signifikan terhadap Kinerja Karyawan.

2. Secara parsial Kompensasi Finansial mempunyai pengaruh signifikan terhadap Kinerja Karyawan BPR Artha Prima Persada-Jambi.

3. Secara parsial Kompensasi Non-finansial tidak mempunyai pengaruh signifikan terhadap kinerja karyawan BPR Artha Prima Persada-Jambi.

Saran

Adapun saran-saran dalam penelitian ini, antara lain :

1. Mengingat begitu besarnya pengaruh Kompensasi Finansial dan Non-finansial terhadap Kinerja Karyawan, maka pimpinan BPR Artha Prima Persada-Jambi harus tetap memperhatikan dan meningkatkan lagi pemberian Kompensasi Finansial dan Kompensasi Non-finansial seiring dengan tuntutan para karyawan agar dapat memenuhi kebutuhan hidup mereka sehingga mereka lebih termotivasi untuk bekerja lebih giat dan kinerja mereka meningkat.

2. BPR Artha Prima Persada-Jambi harus meningkatkan lagi jumlah Kompensasi Finansialnya secara bertahap agar karyawan lebih termotivasi untuk bekerja lebih baik sehingga dapat meningkatkan Kinerjanya, dikarenakan variabel kompensasi finansial mempunyai pengaruh yang signifikan terhadap Kinerja Karyawan.

3. BPR Artha Prima Persada-Jambi harus lebih meningkatkan lagi kedudukan variabel Kompensasi Non-finansial untuk karyawan agar variabel tersebut tidak hanya menjadi pelengkap dari proses pemberian balas jasa kepada karyawan dalam meningkatkan kinerja karyawan. Hal ini dikarenakan variabel Kompensasi Non-finansial tidak mempunyai pengaruh yang sugnifikan terhadap Kinerja Karyawan.

4. BPR Artha Prima Persada-Jambi sebaiknya mengkaji kinerja karyawan secara berkala, sehingga karyawan mempunyai kinerja yang baik dan dapat bekerja lebih produktif yang pada akhirnya akan mendukung perkembangan BPR Artha Prima Persada-Jambi.

DAFTAR PUSTAKA

Arikunto, Suhartini. 2006. Prosedur Penelitian : Suatu Pendekatan Praktek. Jakarta. Penerbit: Rineka Cipta.

Handoko, Hani T. 2003. Manajemen. Yogyakarta. Penerbit: BPFE.

Hasibuan, H. Malayu SP. 2001. Manajemen Sumber Daya Manusia. Jakarta. Penerbit: Bumi Aksara.

Husein, Umar. 2008. Riset Sumber Daya Manusia Dalam Organisasi (8thed). Jakarta: Gramedia Pustaka Utama.

Manullang. M. 2001. Manajemen Sumber Daya Manusia, (edisi-1). Yogyakarta : BPFE-Yogyakarta.

Nawani, Hadari. 2005. Manajemen Sumber Daya Manusia untuk Bisnis yang Kompetitif. Yogyakarta: Universitas Gajah Mada Press.

Rivai, Veithzal. 2005. Manajemen Sumber Daya Manusia untuk Perusahaan, Dari Teori ke Praktik. Jakarta : PT. Raja Grafindo Persada.

Siagian, Sondang P. 2005. Manajemen Sumber Daya Manusia. Jakarta. Penerbit: Bumi Aksara

Sujarweni, V. Wiratna. 2008. Belajar Mudah SPSS Untuk Penelitian Skripsi, Tesis, Disertasi dan Umum, edisi pertama. Yogyakarta: Global Media Informasi.