BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori2.1.1 Pajak

2.1.1.1 Definisi dan Unsur Pajak

Menurut Rochmat Soemitro (Mardiasmo 2011:1), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbale (kontrprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki beberapa unsur, yaitu:

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang.

Pajak diupungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbale atau kontraprestasi dari negara yang secara langsung dapa ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukan kontrarestasi individual oleh pemerintah.

4. Digunkaan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.1.2 Fungsi Pajak

1. Fungsi budgetair, yaitu:

Pajak sebagai sumber dana bagi pemerintah digunakan untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2.1.1.3 Syarat Pemungutan Pajak

Syarat Pemungutan pajak, (Mardiasmo 2011:2), adalah: 1. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil.

2. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis). Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2.

3. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdaganga, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

menimbulkan hambatan atau perlawanan.

2.1.1.4 Pengelompokan dan Sistem Pemungutan Pajak

Dengan beragamnya jenis-jenis pajak, pajak dapat dikelompokan menjadi bebrapa kelompok, yaitu :

1. Menurut golongannya:

a. Pajak langsung, yaitu pajak yang harus dipikul sendriri oleh wjaib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

2. Menurut sifatnya :

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak. b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri wajib pajak. 3. Menurut lembaga pemungutnya:

a. Pajak pusat, yaitu pajak yang dipungut oleh pemrintah pusat dan digunakan untuk membiayai rumah tangga negara.

b. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan utnuk membiayai rumah tangga daerah.

Untuk semua macam kelompok pajak diatas, sistem pemungutan pajak yang digunakan terdiri dari:

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

2. Self Asessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan senddiri bearnya pajak yang terutang.

Untuk setiap jenis pajak dikenakan dengna tarif yang berbeda. Tarif pajak terdiri dari 4 macam, yaitu:

1. Tarif sebanding/proporsional

Tarif berupa presentase yang tetap, terhadap berpaapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak.

2. Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak terutang tetap.

3. Tarif Progresif

Presentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar.

2.1.2.1 Pengertian Pajak Daerah

Pajak Daerah menurut Undang-undang Nomor 34 Tahun 2000 (Siahaan, Marihot Pahala 2010:9) adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemrintah daerah dan pembangunan daerah. Dilihat dari pengertiannya tersebut, maka pajak daerah merupakan pajak yang ditetapkan oleh pemerintah daerah dengan peraturan daerah, yang wewenang pemungutannya dilaksanakan oleh pemerintah daerah dan hasilnya digunakan utnuk membiayai pengeluaran pemerintahan dan pembangunan di daerah.

2.1.2.2 Peraturan Pajak Daerah

Pajak daerah dan retribusi daerah merupakan sumber pendapatan daerah yang sudah dipungut sejak awal kemerdekaan. Adapun aturan-aturan yang mengatur mengenai pajak dan retribusi daerah sejak awal kemenrdekaan hingga saat ini, yaitu:

1. Undang-undang Nomor 48 Tahun 1948 tentang Pemerintahan Daerah menetpakan yang menjadi pendapatan daerah adalah:

a. Pajak Daerah termasuk Retribusi Daerah b. Hasil perusahaan Daerah

d. Pendapatan lain-lain, meliputi pinjaman, sibsidi, macam-macam penjulan barang-barang milik daerah, penyewaan barang milik daerah, dan lain-lain.

2. Undang-undang nomor 32 Tahun 1956 tentang Perimbangan Keuangan antara Negara dengan Daerah-daerah yang berhak mengurus rumah tangganya sendiri menetapkan yang menjadi pokok dari daerah ada lima kelompok, yaitu:

a. Pajak Daerah b. Retribusi Daerah

c. Pendapatan yang diserahkan kepada daerah d. Hasil perusahaan daerah

e. Dalam hal-hal tertentu kepada daerah dapat diberikan ganjaran, subsidi, dan sumbangan.

3. Undang-undang nomor 18 Tahun 1965 tentang Pokok-pokok Pemerintahan Daerah menetapkan bahwa sumber keuangan adalah a. Hasil Perusahaan daerah dan sebagian hasil perusahaan negara b. Pajak daerah

c. Retribusi Daerah

d. Pajak negara yang diserahkan kepada daerah e. Bagian dari hasil pajak pemerintah pusat

pemrintahan di daerah menetapkakn bahwa sumber keuangan daerah adalah sebagai berikut :

a. Pendapatan asli Daerah

b. Pendapatan yang berasal dari pemberian pemerintah

5. Undang-undang nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-undang nomor 25 Tahun 1999 tentang Perimbangan Keuangan anatara Pemerintah Pusat dan Daerah bahwa untuk melaksanakan otonomi daerah, khususnya asas desentralisasi, pemrintah daerah memiliki sumber penerimaan dari 4 kelompok sebagaimana di bawah ini :

a. Pendapatan Asli Daerah b. Dana Perimbangan c. Pinjaman Daerah

d. Lain-lain penerimaan yang sah

6. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah menetapkan bahwa penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Pendapatan daerah bersumber dari 3 kelompok, yaitu:

a. Pendapatan Asli Daerah, yaitu pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

b. Dana Perimbangan, yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

c. Lain-lain pendapatan daerah yang sah (Siahaan, Marihot Pahala 2010 :11)

2.1.3 Hotel

2.1.3.1 Pengertian dan Klasifikasi Hotel

Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipugut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari sepuluh (Siahaan, Marihot Pahala 2010:299). Hotel terbagi dalam beberapa kelas. Penggolongan atau pengklasifikasian hotel diatur dalam Keputusan Menteri Kebudayaan dan Pariwisata nomor KM.3/HK.001/MKP.02.

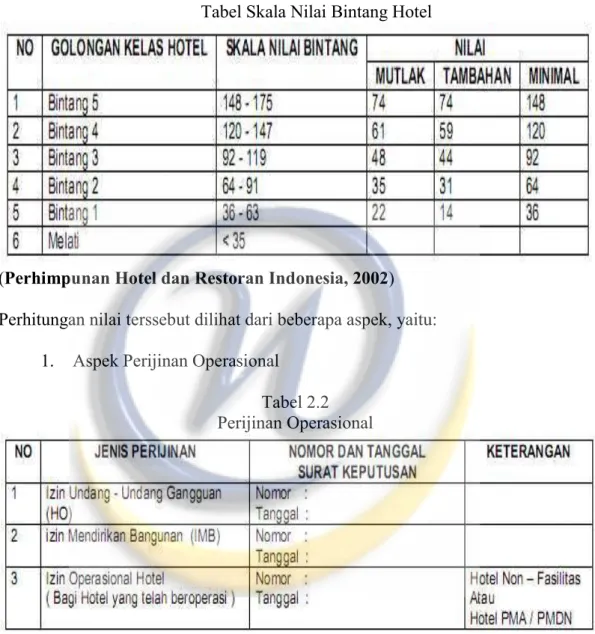

Berdasarkan Peraturan Menteri Kebudayaan dan Pariwisata nomor KM.3/HK.001/MKP.02, Hotel dinilai diberikan predikat bintang berdasarkan penilaian yang telah dilakukan oleh pemerintah. Berikut adalah klasifikasi nilai

Tabel Skala Nilai Bintang Hotel

(Perhimpunan Hotel dan Restoran Indonesia, 2002) Perhitungan nilai terssebut dilihat dari beberapa aspek, yaitu:

1. Aspek Perijinan Operasional

Tabel 2.2 Perijinan Operasional

(Perhimpunan Hotel dan Restoran Indonesia, 2002) 2. Aspek Fasilitas Pendukung

Fasilitas Pendukung terdiri dari: a. Pemeriksaan Kualitas Air

Tabel 2.3

Penilaian Pemeriksaan Kualitas Air

(Perhimpunan Hotel dan Restoran Indonesia, 2002) b. Pemasangan Instalasi Listrik

Tabel 2.4

Penilaian Pemasangan Instalasi Listrik

(Perhimpunan Hotel dan Restoran Indonesia, 2002) c. Pemeriksaan Laik Sehat Hotel

Penilaian Laik Sehat Hotel

(Perhimpunan Hotel dan Restoran Indonesia, 2002) d. Pemeriksaan Lift

Tabel 2.6

Penilaian Pemeriksaan Lift

3. Aspek Sertifikat

Hasil pemeriksaan dari Badan Pengendalian Dampak Lingkungan Daerah ( Bapedalda ) yang didasarkan atas ketentuan yang berlaku.

Laporan Pengujian Limbah Cair Nomor :

Tanggal :

4. Aspek Pemeriksaan Boiler

Tabel 2.7

Penilaian Pemeriksaan Boiler

(Perhimpunan Hotel dan Restoran Indonesia, 2002)

Penilaian Perlatan Pencegahan dan Penanggulangan Kebakaran

(Perhimpunan Hotel dan Restoran Indonesia, 2002) 2.1.4 Pajak Hotel

2.1.4.1 Pengertian dan Dasar Hukum Pajak Hotel

Sesuai Undang-undang nomor 28 tahun 2009 (Siahaan, Marihot Pahala 2010:299), Pajak hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Semua pemungutan pajak diatur dalam suatu hukum tak terkecuali pajak hotel. Dasar hukum yang digunakan dalam pemungutan pajak hotel yaitu:

1. Undang-undang nomor 28 tahun 2009 tentang Pajak daerah dan Retribusi Daerah.

2. Undang-undang nomor 34 tahun 2000 yang merupakan perubahan atas Undang-undang nomor 18 tahun 1997 tentang Pajak daerah dan Retribusi Daerah.

3. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah. 4. Peraturan Daerah Kabupaten/Kota yang mengatur tentang pajak daerah.

5. Keputusan Bupati/walikota yang mengatur tentang Pajak Hotel sebagai atuaran pelaksanaan Peraturan Daerah tentang Pajak Hotel Kabupaten/Kota dimaksud.

2.1.4.2 Objek dan Bukan Objek Pajak Hotel

Dalam (Siahaan, Marihot Pahala 2010:301) yang menjadi objek pajak hotel adalah:

1. Fasilitas penginapan atau fasilitas tinggal jangka penek. Dalam pengertian rumah penginapan termsuk rumah kos dengan jumlah kamar sepuluh atau lebih yang menyediakan fasilitas seperti rumah penginapan.

2. Pelayanan penunjang sebagai kelengkapan fasilitas penginapa atau tempat tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan.

3. Fasilitas olah raga dan hiburan yang disediakan khusus untuk tamu hotel, bukan untuk umum.

4. Jasa persewaan ruangan untuk kegiatan acara pertemuan di Hotel. Sedangkan yang bukan merupakan objek pajak hotel adalah:

1. Jasa tempat tinggal asrama yang diselenggarakan oleh pemerintah pusat atau pemerintah daerah.

hotel yang dapat dimanfaatkan oleh umum. 2.1.4.3 Subjek dan Dasar Pengenaan Pajak Hotel

Pada Pajak hotel, yang menjadi subjek Pajak Hotel adalah orang pribadi atau badan yang melakukan pembayaran kepada orang pribadi atau badan yang mengusahakan Hotel. Sedangkan yang menjadi Wajib Pajak adalah orang pribadi atau badan yang mengusahakn hotel, yaitu orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang perpajakan lainnya.

Dasar pengenaan pajak hotel adalah jumah pembayaran atau yang seharusnya dibayar kepada hotel. Pembayaran adalah jumlah uang yang harus dibayar oleh subjek pajak kepada wajib pajak untuk harga jual baik jumlah uang yang dibayrkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas pemakian jasa tempat penginapan dan fasilitas penunjang temasuk pula semua tamabahan dengan nama apapun juga dilakukan berkaitan dengan usaha Hotel (Siahaan, 2010:304).

2.1.4.4 Tarif dan Perhitungan Pajak Hotel

Berdasarkan Peraturan Daerah Nomor 14 Tahun 2011, tarif Pajak Hotel yang diberlakukan adalah 10 % (Pemerintah Kota Bekasi, 2011). Tarif ini merupakan tarif tertinggi yang diberlakukan, hal ini dimaksudkan agar Peemrintah Daerah dapat dengan leluasa mengatur sendiri tarif yang akan diberlakukan disesuaikan dengan kondisi daerah masing-masing. Berikut adalah perhitungan Pajak Hotel:

Pajak Terutang= Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran atau yang seharusnya dibayar kepada hotel.

2.1.5 Restoran

2.1.5.1 Pengertian dan Klasifikasi Restoran

Menurut Undang-undang Nomor 28 Tahun 2009 Pasal 1 angka 22 dan 23 (Siahaan, Marihot Pahala 2010:327), Restoran adalah fasilitas penyedia makanan dan atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa boga/catering. Restoran dibedakan menjadi beberapa jenis. Berikut adalah klasifikasi restoran menurut (A.W, Marsum 2005:8) :

1. A’la Carte Restaurant :

adalah restoran yang mendapatkan izin penuh untuk menjual makanan lengkap dengan banyak variasi dimana tamu bebas memilih sendiri makanan yang mereka inginkan. Tiap-tiap makanan di dalam restoran ini memiliki harga sendiri-sendiri.

2. Table D ‘hote Restaurant :

adalah suatu restoran yang khusus menjual menutable d’hote, yaitu suatu susunan menu yang lengkap (dari hidangan pernbuka sampai penutup) dan tertcntu, dengan harga yang telah ditentukan pula.

makan malam secara cepat dengan harga yang cukupan. Pada umumnya system pelayanannya adalah dengan American service dimana yang diutamakan adalah kecepatannya. Ready on plate service, artinya makanan sudah dtatur dan disiapkan diatas piring. Kadang-kadang penyajiannya dilakukan dengan cara buffet atau prasmanan.

4. Cafelaria atau Cafe :

adalah suatu restoran kecil yang mengutamakan penjualan cake (kue-kue), sandwich (roti isi), kopi dan teh. Pilihan makanannya terbatas dan tidak menjual minuman beralkohol.

5. Canteen :

adalah restoran yang berhubungan dengan kantor, pabrik, dan sekolah, tempat dimana para pekerja atau pelajar biasa mendapatkan makan siang atau coffe break, yaitu acara minum kopi disertai makanan kecil atau selingan jam kerja, jam belajar ataupun dalam acara rapat-rapat dan seminar.

6. Continental Restaurant :

adalah suatu restoran yang menitik beratkan hidangan continental pilihan dengan pelayanan elaborate atau megah. Suasananya santai, susunannya agak rumit, disediakan bagi tamu yang ingin makan secara santai.

adalah suatu restoran yang berhubungn dengan hotel dimana para tamu dapat mengisi sendiri hidangan panggang sebanyak yang mereka inginkan dengan harga hidangan yang sudah ditetapkan.

8. Dining Room :

terdapat dihotel kecil, motel atau inn. merupakan tempat yang tidak lebih ekonomis dari pada tempat makan biasa. Dining room pada dasarnya disediakan untuk para tamu yang tinggal di hotel itu, namun yang terbuka bag! para tamu dari luar.

9. Discotheque :

ialah suatu restoran yang pada prinsipnya berarti juga tempat dansa sambil menikmati alunan musik. Kadang-kadang juga menampilkan live band. Bar adalah salah satu fasilitas utama untuk sebuah discotheque. Hidangan yang tersedia umumnya berupa snack.

10. Fish and Chip Shop :

ialah suatu restoran yang banyak terdapat di Inggris, dimana kita dapat membeli macam-macam kripik (chips) dan ikan goreng, biasanya berupa ikan Cod, dibungkus dalam kertas dan dibawa pergi . jadi rnakanannya tidak dinikmati di tempat itu.

11. Grill Room (Rotisserie) :

house.

12. Inn Tavern :

Inn tavern ialah suatu restoran dengan harga cukupan yang dikelola oleh perorangan di tepi kota. Suasananya dibuat dekat dan ramah, dengan tamu-tamu. Sedangkan hidangannya lezat-lezat.

13. Night Club/Super Club :

adalah suatu restoran yang pada umumnya mulai dibuka menjelang larut malam, menyediakan makan malam bagi tamu-tamu yang ingin santai. Dekorasinya mewah, pelayanannya megah. Band merupakan kelengkapan yang diperlukan. Para tamu dituntut berpakaian resmi dan rapi sehingga manaikkan gengsi.

14. Pizzeria:

adalah suatu restoran yang kusus menjual pizza. Kadang-kadang juga ada spaghetty atau makanan khas Italia lainnya.

15. Pan Cake Hoii.se/Creperie:

adalah restoran yang khusus menjual pun cakedan crepe yang diisi dengan berbagai macam manisan didalamnya.

16. Pub :

pada mulanya merupakan tempat hiburan umum yang mendpat izin menjual minuman bir serta minuman beralkohol lainnya. Para tamu mendapatkan minumannya dari counter (meja panjang yang membatasi dua ruangan). Pengunjung dapat menikmat; sambil duduk atau berdiri.

Hidangan yang tersedia berupa snack seperti pies dan sandwich. Sekarang kita bisa mendapatkan banyak hidangan pengganti di pub. 17. Snack Bar/Cqfe/Milk Bar:

adalah semacam restoran cukupan yartg sifatnya tidak resmi dengan pelayanan cepat dimana para tamu mengumpulkan makanan mereka diatas baki yang diambil dari atas kounter dan kemudian membawanya kemeja makan. Para tamu bebas memilih makanan yang disukainya. Makanan yang disediakan biasanya adalah hamburger, sausages dan sandwich.

18. Specialitiy Restaurant:

adalah restoran yang suasana dan dekorasi seluruhnya disesuaikan dengan tipe khas makanan yang disajikan atau temanya. Restoran semacam ini menyediakan masakan Cina, Jepang, Italia dan sebagainya. Pelayanannya sedikit banyak berdasarkan tatacara negara tempat asal makanan spesial itu.

19. Terrace Restaurant:

adalah suatu restoran yang terletak di luar bangunan, namun pada umumnya masih berhubungan dengan hotel maupun restoran induk. Di negara-negara barat pada umumnya restoran tersebut hanya buka pada waktu musim panas saja.

minumannya yang lezat-lezat, pelayanannya megah dan harganya cukup mahal.

21. Family Type Restaurant:

ialah suatu restoran sederhana yang menghidangkan makanan dan minuman dengan harga tidak mahal, terutama disediakan untuk tamu-tamu keluarga maupun rombongan.

22. Main Dining Room:

ialah suatu restoran atau ruang makan utama yang pada umumnya terdapat di hotel-hotel besar. dimana penyaji makanannya secara resmi, pelan tapi masih terikat oleh suatu peraruran yang ketat. Servisnya biasa menggunakan pelayanan ala Perancis atau Rusia. Tamu-tamu yang hadirpun pada umumnya berpakaian resmi atau formal.

2.1.6 Pajak Restoran

2.1.6.1 Pengertian dan Dasar Hukum Pajak Restoran

Menurut Undang-undang Nomor 28 Tahun 2009 Pasal 1 angka 22 dan 23 (Siahaan, Marihot Pahala 2010:327), Pajak Restoran adalah pajak atsa pelayanan yang disediakan oleh resstoran. Sedangkan dasar hukum pengenaan Pajak Restoran yaitu:

1. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

2. Undang-undang Nomor 34 Tahun 2000 yang merupakan perubahan atass Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

3. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah 4. Peraturan Daerah Kabupaten/Kota yang mengatur tentang Pajak

Restoran.

5. Keputusan Bupati/Walikota yang mengatur tentang Pajak Restoran sebagai aturan pelaksanaan Peraturan Daerah tentang Pajak Restoran pada Kabupaten/Kota dimaksud.

2.1.6.2 Objek dan Bukan Objek Pajak Restoran

Yang termasuk ke dalam objek Pajak Restoran adalah pelayanan yang disediakan oleh restoran. Pelayanan yang disediakan restoran meliputi pelayanan penjualan makanan dan atau minuman yang dikonsumsi oleh pembeli, baiak dikonsumsi di tempata pelayanan maupun di tempat lain. Sedangkan yang termasuk bukan objek Pajak Restoran adalah pelayanan yang disediakan oleh restoran yang nilai penjualanannya tidak melebihi batas tertentu yang ditetapkan dengan Peraturan Daerah.

2.1.6.3 Subjek dan Dasar Pengenaan Pajak Restoran

Pada Pajak Restoran yang menjadi subjek pajak adalah orang pribadi atau badan yang membeli makanan atau minuman dari restoran. Ssedangkan yang

makan (Siahaan, Marihot Pahala 2010:330).

Dasar pengenaan Pajak Restoran adalah jumlah pembayaran yang diterima atau yang seharusnya diterima restoran. Pembayaran adalah jumlah uang yang harus dibayar oleh subjek pajak kepada wajib pajak untuk harga jual baik jumlah uang yang dibayarkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas pembelian makanan dan atau minuman termasuk pula semua tambahan dengan nama apa pun juga dilakukan berkaitan dengna usaha restoran.

2.1.6.4 Tarif dan Perhitungan Pajak Restoran

Berdasarkan Peraturan Daerah Nomor 8 Tahun 2011, tarif Pajak Restoran yang diberlakukan adalah 10 % (Pemerintah Daerah Bekasi, 2011). Tarif ini merupakan tarif maksimal yang ditetapkan agar Pemerintah Daerah dapat secara leluasa mengatur tarif Pajak Restoran disesuaikan dengan kondisi daerahnya masing-masing. Perhitungannya dapat dilihat sebagai berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran yang diterima atau yang seharusnya diterima restoran.

2.1.7 Pendapatan Asli Daerah

2.1.7.1 Pengertian dan Komponen Pendapatan Asli Daerah

Menurut (Halim, Abdul 2004:94), Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan yang berlaku. Komponen-komponen di dalamnya adalah Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, Lain-lain Pendapatan Asli Daerah yang sah. Yang termasuk dalam Lain-lain pendapatan asli daerah yang sah yaitu:

1. Hasil penjualan kekayaan Daerah yang tidak dipisahkan 2. Jasa giro

3. Pendapatan bunga

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing 5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan dan/atau pengadaan barang dan/atau jasa oleh Daerah. 2.1.7.2 Peraturan Mengenai Pendapatan Asli Daerah

Menurut Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Daerah dan Pemerintah Pusat dalam upaya meningkatkan PAD, Daerah dilarang:

1. Menetapkan Peraturan Daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi, dan

2. Menetapkan Peraturan Daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor/ekspor.

dipisahkan sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf c ditetapkan berdasarkan peraturan perundang-undangan ( Departemen Keuangan Republik Indonesia, 2004 ).

2.1.7.3 Hubungan Pajak Hotel dan Restoran dengan Pendapatan Asli Daerah Menurut Undang-Undang No. 28 Tahun 2009 sistem desentralisasi yang dianut pemerintah Indonesia dibagi menjadi desentralisasi kewenangan dan desentralisasi fiskal. Desentralisasi kewenangan mencakup segala urusan pemerintahan yang menjadi wewenang daerah, sedangkan desentralisasi fiskal mencakup pendapatan daerah. Pengertian pendapatan asli daerah yaitu sumber keuangan daerah yang digali dari wilayah daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah ( Departemen Keuangan Republik Indonesia, 2009 ).

Sesuai Undang-undang nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, berikut jenis-jenis Pajak Daerah:

Pajak Provinsi terdiri dari: a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor; c. Pajak Bahan Bakar Kendaraan Bermotor; d. Pajak Air Permukaan; dan

e. Pajak Rokok.

1. Pajak Hotel 2. Pajak Restoran; 3. Pajak Hiburan; 4. Pajak Reklame;

5. Pajak Penerangan Jalan;

6. Pajak Mineral Bukan Logam dan Batuan; 7. Pajak Parkir;

8. Pajak Air Tanah;

9. Pajak Sarang Burung Walet;

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan 11. Bea Perolehan Hak atas Tanah dan Bangunan.

Dari sekian banyak komponen Pajak Daerah yang dikelola oleh Kabuptaen/Kota Bekasi, yang menjadi ketertarikan penulis dalam melakukan penelitian ini adalah Pajak Hotel dan Pajak Restoran. Menurut Peraturan Daerah Nomor 14 Tahun 2011 Kota Bekasi, Pajak Hotel yang selanjutnya disebut Pajak, adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh). Menurut Peraturan Daerah

boga/catering (Pemerintah Daerah Bekasi, 2011).

2.2 Penelitian Terdahulu

Nugraha dan Arvian Triantoro meneliti tentang Analisis Efektifitas Pajak

Hotel dan Restoran dan Kontribusinya terhadap Pendapatan Asli Daerah di kota

Bandung. Hasil penelitiannya membuktikan bahwa Dinas Pendapatan perlu mengkaji ulang mengenai penetapan target Pajak Hotel dan Restoran sesuai potensi yang semestinya ( Nugraha dan Arvian Triantoro 2004).

Kamaroellah meneliti tentang Analisis Kontribusi Penerimaan Kontribusi

Pasar terhadap Pendapatan Asli Daerah pada Dinas Pendapatan Daerah Kabupaten Pamekasan. Hasil penelitian membuktikan bahwa suatu keluaran atau

suatu kegiatan dapat dikatakan efektif apabila tujuan yang direncanakan oleh suatu organisasi atau perusahaan dapat dicapai, dengan kata lain output yang direncanakan dengan output yang sebenarnya dicapai harus sama. Apabila output yang direncanakan lebih besar daripada output sebenarnya, maka dapat dikatakan kegiatan itu kurang efektif. Sebaliknya jika output yang direncanakan lebih kecil daripada output yang sebenarnya maka dapat dikatakan kegiatan itu lebih efektif. (Kamaroellah, R. Agoes 2011)

Kontribusi Retribusi Pasar terhadap daerah dari tahun 2002–2006 mengalami penurunan yang disebabkan oleh peningkatan pendapatan daerah yang tidak diimbangi oleh peningkatan penerimaan retribusi pasar.

Adam (2013) meneliti tentang Hubungan Jumlah Wisatawan dan Jumlah

Hotel Terhadap Penerimaan Pajak Hotel. Hasil penelitian membuktikan bahwa

jumlah wisatawan tidak berpengaruh terhadap penerimaan Pajak Hotel karena banyak wisatawan yang datang tetapi tidak menginap di Hotel melainkan di rumah kerabat ataupun keluarganya, sedangkan jumlah hotel berpengaruh terhadap penerimaan Pajak Hotel.

Santosa (2005) meneliti tentang Analisis Pendapatan Asli Daerah dan

Faktor-faktor yyang Mempengaruhinya dalam Upaya Pelaksanaan Otonomi Daerah di Kabupaten Kediri. Hasil penelitian membuktikan bahwa faktor-faktor

yang diduga mempengaruhi presentasi perubahan PAD adalah Total pengeluaran pembangunan, penduduk dan PDRB sangat kuat.

Antari (2013) meneliti tentang Peran Industri Pariwisata Terhadap

Penerimaan Pendapatan Asli Daerah Kabupaten Gianyar. Hasil penelitian

membuktikan bahwa jumlah kunjungan wisatawan domestik dan retribusi objek wisata berpengaruh terhadap pendapatan asli daerah kabupaten Gianyar.

Studi Empiris Penelitian Terdahulu Nomor Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian 1. Nugraha dan Arvian Triantoro (2004) analisis efektifitas pajak hotel dan restoran dan kontribusinya terhadap pendapatan asli daerah di kota Bandung Efektifitas Pajak Hotel dan Restoran, Kontribusi Pajak Hotel dan Restoran, Pendapatan Asli daerah. Dinas Pendapatan perlu mengkaji ulang mengenai penetapan target Pajak Hotel dan Restoran sesuai potensi yang semestinya. 2. R. Agus Kamaroellah ( 2011) analisis kontribusi penerimaan kontribusi pasar terhadap pendapatan asli daerah pada dinas pendapatan daerah kabupaten Pamekasan Penerimaan Kontribusi Pasara, Pendapatan Asli Daerah Kontribusi Retribusi Pasar terhadap daerah dari tahun 2002–2006 mengalami penurunan yang disebabkan oleh peningkatan pendapatan daerah yang tidak

diimbangi oleh peningkatan penerimaan retribusi pasar. 3. Aldo Adam (2013) Hubungan Jumlah Wisatawan dan Jumlah Hotel Terhadap Penerimaan Pajak Hotel. Jumlah wisatawan, Jumlah Hotel, dan Penerimaan Pajak Hotel jumlah wisatawan tidak berpengaruh terhadap penerimaan Pajak Hotel karena banyak wisatawan yang datang tetapi tidak menginap di Hotel melainkan di rumah kerabat ataupun keluarganya, sedangkan jumlah hotel berpengaruh

Budi Santosa dan Retno Puji Rahayu (2005) Pendapatan Asli Daerah dan Faktor-faktor yang Mempengaruhinya dalam Upaya Pelaksanaan Otonomi Daerah di Kabupaten Kediri. Pengeluran Pemerintah, Jumlah penduduk, Pendapatan Domestik Regional Bruto, dan Pendapatan Asli Daerah. diduga mempengaruhi presentasi perubahan PAD adalah Total pengeluaran pembangunan, penduduk dan PDRB sangat kuat.

5. Nu Lih Silih Antari (2013) Peran Industri Pariwisata Terhadap Penerimaan Pendapatan Asli Daerah Kabupaten Gianyar. Pendapatan Asli Daerah, Jumlah kunjungan wisatawan domestik, jumlah wisatawan mancanegara, dan retribusi objek wisata. Hasil penelitian membuktikan bahwa jumlah kunjungan wisatawan domestik dan retribusi objek wisata berpengaruh terhadap pendapatan

asli daerah

kabupaten Gianyar.

2.3 Kerangka Pemikiran

Dalam Undang-undang Republik Indonesia nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah bab 2 pasal 3 ayat 1 menyatakan bahawa PAD bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan Desentralisasi. Sumber-sumber pendapatan asli daerah terdiri dari Pajak Daerah, Retribusi Daerah, Hasil

fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh). Peningkatan dalam penerimaan Pajak Hotel dapat menambah jumlah penerimaan Pajak Daerah secara keseluruhan yang kemudian menyebabkan Pendapatan Asli Daerah juga mengalami peningkatan. Peningkatan ini terjadi karena Pajak Daerah merupakan salah satu sumber Pendapatan Asli Daerah.

Pajak Restoran juga merupakan salah satu elemen Pajak Daerah. Menurut Perda nomor 08 tahun 2011, Pajak Restoran yang selanjutnya disebut pajak, adalah pajak atas pelayanan yang disediakan oleh restoran. Restoran adalah fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafeteria, kantin, warung, bar dan sejenisnya termasuk jasa boga/katering. ( Pemerintah Kota Bekasi, 2011 ). Peningkatan yang terjadi pada penerimaan Pajak Restoran dapat meningkatkan penerimaan Pajak Daerah, yang kemudian menyebabkan meningkatnya Pendapatan Asli Daerah. Peningkatan ini terjadi karena Pajak Daerah merupakan salah satu sumber dalam Pendapatan Asli Daerah.

Apabila suatu keluaran atau suatu kegiatan, dalam hal ini Pajak Daerah, dapat dikatakan efektif apabila tujuan yang direncanakan oleh suatu organisasi, dalam hal ini pemerintah daerah, dapat dicapai, dengan kata lain output yang direncanakan dengan output yang sebenarnya dicapai harus sama. Apabila output

yang direncanakan lebih besar daripada output sebenarnya, maka dapat dikatakan kegiatan itu kurang efektif. Sebaliknya jika output yang direncanakan lebih kecil daripada output yang sebenarnya maka dapat dikatakan kegiatan itu lebih efektif. (Kamaroellah, 2011:10). Peningkatan PAD akan tercapai apabila sumber yang mempengaruhinya mengalami peningkatan pula, agar sumber-sumber tersebut meningkat maka dalam pengelolaan dan pelaksanaan daerah haruslah optimal. Salah satu sumber yang dapat meningkatkan PAD adalah pajak daerah. Sehingga dengan kata lain bila pemungutan pajak daerah dapat dilaksanakan secara optimal maka pendapatan asli daerahpun dapat meningkat. Di dalam Pendapatan Daerah terdapat beberapa elemen penunjangnya yaitu Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Daerah (Nugraha dan Triantoro, 2004:381). Oleh Karena itu, Pajak Hotel dan Pajak Restoran sebagai elemen pelengkap dalam Pajak Daerah, yang merupakan salah satu sumber Pendapatan Asli Daerah, dapat mempengaruhi Pendapatan Asli Daerah yang diterima pemerintah daerah dalam hal ini Pemerintah Kota Bekasi.

Dengan melihat landasan teori dan beberapa penelitian terdahulu yang telah disampaikan sebelumnya, maka dapat digambarkan kerangka pemikiran dari penelitian ini yaitu sebagai berikut :

2.4 Hipotesis

Berdasarkan kerangka pemikiran tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah:

H1 : Penerimaan Pajak Hotel berpengaruh terhadap Pendapatan Asli Daerah Kota Bekasi.

H2 : Penerimaan Pajak Restoran berpengaruh terhadap Pendapatan Asli Daerah Kota Bekasi.

Wewenang Pemerintah Daerah dalam Perimbangan Keuangan Undang-undang nomor 33 Tahun 2004

Pendapatan Asli Daerah

Dana Perimbangan Lain-lain

Pendapatan yang Sah

Pajak Daerah Retribusi Daerah

Hasil Kekayaan Daerah yang Dipisahkan Lain-lain PAD yang Sah Pajak Hotel Perda Nomor 14 Tahun 2011 Pajak Restoran Perda Nomor 08 Tahun 2011

H3 : Penerimaan Pajak Hotel dan Restoran berpengaruh terhadap Pendapatan Asli Daerah Kota Bekasi.