GUNA MENDUKUNG PENGAMBILAN KEPUTUSAN INVESTASI

PADA PT PAN BROTHERS TBK

(Cash Flow Statement Based on PSAK 2 For Investment Decision Making)

Ol eh/ By:

Sutarti

Do s e n S TIE Ke s a tua n

ABSTRAK

Laporan arus kas merupakan laporan pent ing yang menggambarkan kondisi kas sesungguhnya yang dimiliki perusahaan sert a kemampuan perusahaan dalam menggunakan kas yang t elah diperoleh. Laporan arus kas merupakan indikat or yang mencerminkan sej auh mana operasional kas perusahaan dapat menghasilkan arus kas yang cukup unt uk melunasi pinj aman, memelihara kemampuan operasinya, membayar deviden dan melakukan invest asi baru t anpa mengandalkan pendanaan dari luar perusahaan.

Tuj uan penelit ian ini adalah unt uk menget ahui penyaj ian laporan arus kas yang sesuai dengan PSAK sert a peran laporan arus kas dalam pengambilan keput usan pada PT. Pan Brot hers, Tbk. Analisa dilakukan unt uk menget ahui apakah peran laporan arus kas sebagai pendukung pengambilan keput usan invest asi t elah digunakan oleh perusahaan. PT. Pan Brot hers, Tbk berlokasi di Tanggerang yang berfungsi sebagai produsen unt uk pakaian j adi.

Hasil penelit ian menunj ukkan bahwa pada PT. Pan Brot hers, Tbk t elah menyusun laporan arus kas yang sesuai dengan PSAK 2. Laporan arus kas yang disusun digunakan oleh manaj emen sebagai pendukung dalam pengambilan keput usan invest asi.

Kat a Kunci: Laporan Arus Kas, PSAK 2, Keput usan Invest asi.

PENDAHULUAN

Laporan keuangan disusun sebagai unt uk mengevaluasi kinerj a manaj emen sert a pencapaian sasaran perusahaan selama periode t ert ent u. Salah sat u komponen yang cukup berpengaruh t erhadap laporan keuangan ialah kas.

Pengat uran arus kas unt uk menj alankan kegiat an operasi sangat pent ing unt uk dilakukan. Pengat uran arus kas ini harus mampu sesuai dengan t uj uan-t uj uan f inansial yang berkait an dengan pendapat an dan pengeluaran. Kas yang diperoleh ini harus dimanf aat kan secara maksimal guna memenuhi t uj uan f inansial j angka panj ang maupun pendek.

Dalam dunia akunt ansi, penyusunan laporan keuangan t elah dit et apkan berdasarkan st andar t ert ent u. St andar Akunt ansi keuangan (SAK) merupakan pedoman yang digunakan perusahaan unt uk menyaj ikan dan mengukur laporan keuangan. St andar Akunt ansi

Keuangan bermanf aat unt uk keseragaman laporan keuangan, mempermudah penyusunan, sert a mempermudah pembaca laporan keuangan unt uk mengint erprest asikan dan membandingkan laporan keuangan.

Dalam proses pengambilan keput usan ekonomi, para pemakai laporan keuangan perlu melakukan evaluasi t erhadap kemampuan perusahaan dalam menghasilkan kas sert a keput usan perolehannya. Perusahaan harus menyusun laporan arus kas dan harus menyaj ikan laporan t ersebut sebagai bagian yang t idak t erpisahkan dilaporan keuangan unt uk periode penyaj ian laporan keuangan.

Perusahaan yang memiliki dana lebih dapat melakukan kegiat an invest asi. Invest asi merupakan salah sat u bagian pent ing dalam kegiat an perusahaan. Invest asi merupakan hal yang sangat mengandung resiko, namun dengan berinvest asi banyak keunt ungan yang dapat diperoleh. Dengan berinvest asi set idaknya perusahaan memiliki “ t abungan” yang berguna kelak di masa yang akan dat ang. Karena mengandung resiko yang besar t ersebut , perusahaan perlu berhat i-hat i dan mempert imbangkan j enis invest asi yang seharusnya diambil.

Dalam suat u perusahaan dibut uhkan pengambilan keput usan unt uk melakukan seluruh kegiat an t ermasuk kegiat an invest asi. Pengambilan keput usan invest asi t idak mudah unt uk dilaksanakan, pada dasarnya pengambilan keput usan ini bert uj uan unt uk meminimalisir resiko yang ada. Oleh karena it u, proses pengambilan keput usan ini merupakan bagian yang sangat pent ing karena keput usan yang diambil akan mempengaruhi perusahaan.

METODE PENELITIAN

HASIL DAN PEMBAHASAN

A. Penyaj ian Laporan Arus Kas

PT. Pan Brot hers, Tbk membuat dan menyaj ikan laporan keuangan secara konsolidasi, yang merupakan gabungan ant ara laporan keuangan PT. Pan Brot hers, Tbk sebagai induk perusahaan dan PT. Pancaprima EkaBrot hers sebagai anak perusahaan. Salah sat u laporan keuangan yang disusun perusahaan ialah laporan arus kas. Perusahaan menyusun laporan arus kas berdasarkan t iga bagian ut ama yait u arus kas dari akt ivit as operasi, akt ivit as invest asi, sert a akt ivit as pendanaan. Penyusunan dan penyaj ian laporan keuangan menggunakan mat a uang f ungsional yait u rupiah.

Tabel 1. Laporan Arus Kas Konsolidasi PT. Pan Brot hers, Tbk.

Sumber : Laporan Keuangan Perusahaan

B. Kesesuaian Laporan arus kas dengan PSAK

Sepert i inf ormasi akunt ansi yang lainnya, laporan arus kas pun memiliki st andar penghit ungan, pengungkapan, sert a penyaj iannya. Tidak sepert i laporan keuangan lainnya yang t ergabung dalam sat u st andar, laporan arus kas secara khusus di ungkapkan dalam Pernyat aan St andar Akunt ansi Keuangan 2 (PSAK 2). Karena perkembangan st andar akunt ansi di Indonesia saat ini sudah mengadopsi IFRS, maka st andar akunt ansi t erdahulu mulai mengalami perubahan akibat

pengadopsian st andar IFRS t ersebut . PSAK 2 pada paragraf 1 menyat akan bahwa ent it as harus menyusun laporan arus kas sesuai persyarat an dalam Pernyat aan ini dan menyaj ikan laporan t ersebut sebagai bagian t idak t erpisahkan (int egral) dari laporan keuangan unt uk set iap periode penyaj ian laporan keuangan.

Oleh karena it u, penyusunan, dan penyaj ian laporan arus kas perusahaan harus mengacu pada PSAK 2. Saat ini PSAK 2 yang t elah mengacu pada IAS 7 mengklasif ikasikan arus kas berdasarkan akt ivit as operasi, invest asi, maupun pendanaan selama sat u periode (paragraf 10). Sepert i yang t elah dij abarkan sebelumnya bahwa PT.Pan Brot hers, Tbk pun mengelompokkan arus kas menj adi t iga akt ivit as ut ama yait u akt ivit as operasi, invest asi, sert a pendanaan.

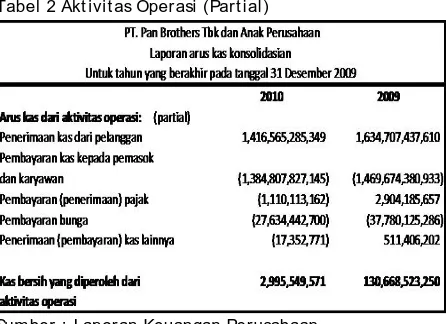

a. Aktivitas Operasi

Tabel 2 Akt ivit as Operasi (Part ial)

Sumber : Laporan Keuangan Perusahaan

Akt ivit as penghasil ut ama pendapat an PT. Pan Brot hers, Tbk diperoleh dari penj ualan produknya berupa pakaian j adi. PT. Pan Brot hers, Tbk mengekspor produknya unt uk merk-merk int ernasional, oleh karena it u, f lukt uasi nilai t ukar Rupiah t erhadap Dollar t ent unya mempengaruhi pendapat an PT. Pan Brot hers, Tbk. Penyaj ian laporan arus kas yang berasal dari akt ivit as operasi t elah sesuai dengan penyaj ian laporan arus kas berdasarkan PSAK 2.

b. Aktivitas Investasi

PSAK 2 dalam paragraf 6 menyat akan bahwa akt ivit as invest asi adalah perolehan dan pelepasan aset j angka panj ang sert a invest asi lain yang t idak t ermasuk set ara kas.

Tabel 3 Akt ivit as invest asi (part ial)

Penyaj ian laporan arus kas yang berasal dari akt ivit as invest asi t elah sesuai dengan penyaj ian laporan arus kas berdasarkan PSAK 2.

c. Aktivitas Pendanaan

PSAK 2 dalam paragraf 6 menyat akan bahwa akt ivit as pendanaan (f i nancing) adalah akt ivit as yang

mengakibat kan perubahan dalam j umlah sert a komposisi kont ribusi modal dan pinj aman ent it as.

Tabel 4. Akt ivit as Pendanaan (part ial)

Sumber: Laporan Keuangan Perusahaan

Apabila dilakukan penyesuaian ant ara penyaj ian laporan arus kas menurut PT. Pan Brot hers, Tbk dan

manaj emen yang memiliki kepent ingan t erhadap perusahaan, t et api j uga pemegang saham. Segala kebij akan yang diambil akan berdampak pada pihak-pihak yang berkepent ingan t erhadap perusahaan.

PSAK 2 yang mengat ur pedoman mengenai laporan arus kas (paragraf 13) mengungkapkan bahwa j umlah arus kas yang berasal dari akt ivit as operasi merupakan indikat or ut ama unt uk menent ukan apakah operasi ent it as dapat menghasilkan arus kas yang cukup unt uk melunasi pinj aman, memelihara kemampuan operasi ent it as, membayar dividen, dan melakukan invest asi baru t anpa mengandalkan sumber pendanaan dari luar. Inf ormasi mengenai unsur t ert ent u arus kas hist oris bersama inf ormasi lain, berguna dalam memprediksi arus kas masa depan.

a. Faktor penentu kebij akan investasi PT. Pan

Brothers, Tbk

Fakt or-f akt or yang dapat mempengaruhi kebij akan berinvest asi ant ara lain:

1) Kondisi keuangan perusahaan (kinerj a keuangan) perusahaan

Sepert i yang t elah di bahas pada bab sebelumnya, bahwa laporan keuangan seringkali digunakan unt uk pengambilan keput usan bagi pihak int ern perusahaan. Pada PT. Pan Brot hers, Tbk unt uk pengambilan keput usan khususnya keput usan unt uk melakukan invest asi menggunakan laporan arus kas (St at ement of cash f l ows).

Inf ormasi mengenai laporan arus kas sangat berguna unt uk menilai likuidit as perusahaan, f leksibilit as keuangan sert a kinerj a keuangan secara keseluruhan. Alasan penggunaan laporan arus kas unt uk keput usan invest asi yang dilakukan PT. Pan Brot hers t elah sesuai dengan pernyat aan dalam PSAK 2 paragraf 13 yang t elah dij abarkan sebelumnya.

2) Ret ur n yang diharapkan

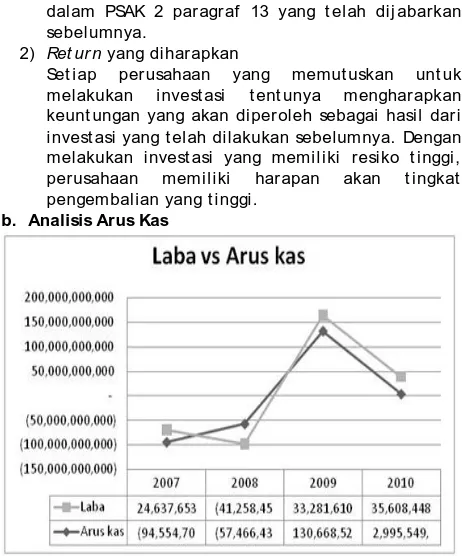

Set iap perusahaan yang memut uskan unt uk melakukan invest asi t ent unya mengharapkan keunt ungan yang akan diperoleh sebagai hasil dari invest asi yang t elah dilakukan sebelumnya. Dengan melakukan invest asi yang memiliki resiko t inggi, perusahaan memiliki harapan akan t ingkat pengembalian yang t inggi. perusahaan memperoleh laba sebesar Rp 24. 637. 635.757, hal ini bukan berart i perusahaan dalam masa yang t idak krit is, karena dapat dilihat bahwa kas bersih dari akt ivit as operasi yang dihasilkan bersaldo sangat rendah, negat if Rp 95. 554.708. 018.

Di ant ara t ahun 2007 sampai 2008, perusahaan mengalami kerugian sebesar Rp 41. 258. 450.842, namun perusahaan mampu meningkat kan kas bersih yang dihasilkan dari akt ivit as operasi menj adi negat if Rp 57. 466. 433.592, bukan berart i perusahaan t elah mencapai t it ik aman, kas bersih yang bersaldo negat if masih menj adi persoalan bagi perusahaan.

Pada t ahun 2010, kas bersih yang dihasilkan dari dihasilkan merupakan saldo post iif .

Sedangkan, melalui analisis rasio akt ivit as t erhadap pengelolaan aset yang dimiliki perusahaan, yait u mengenai perput aran piut ang dagang, dengan rumus:

Maka diperoleh dat a perput aran piut ang dagang selama t ahun 2007 adalah 7.89 (dibulat kan menj adi 8 kali), 12. 19 (dibulat kan menj adi 12 kali) pada 2008. Pada t ahun 2008, perusahaan memperoleh pembayaran piut ang dagang yang lebih besar daripada t ahun 2007.

Pada t ahun 2009 perput aran piut ang dagang oleh karena it u pengelolaan piut ang kurang baik.

Tahun 2009 t ingkat perput aran piut ang yang t imbul akibat akt ivit as ut ama perusahaan menghasilkan 13 kali put aran, pengelolaan piut ang pada t ahun ini cukup baik dilakukan oleh perusahaan. Selain melalui rasio perput aran piut ang, penilaian dapat dilakukan pula dengan rasio perput aran hut ang dagang yang diperoleh dengan rumus:

Melalui rumus diat as, maka dapat diperoleh perhit ungan mengenai perput aran hut ang dagang perusahaan. Pada t ahun 2007, perput aran hut ang dagang perusahaan sebanyak 7 kali, pada t ahun 2008 sebanyak 8 kali, pada t ahun 2009 sebanyak 12 kali, dan pada t ahun 2010 sebanyak 8 kali.

Dari perhit ungan t erhadap perput aran piut ang dagang dan perput aran hut ang dagang, dapat disimpulkan bahwa pada t ahun 2007 kas yang diperoleh perusahaan dari pembayaran piut ang dagang dapat digunakan oleh perusahaan unt uk membayar hut ang dagang. Unt uk t ahun 2008, j angka wakt u pembayaran hut ang dagang lebih lama dari j angka wakt u penerimaan piut ang dagang, perusahaan dapat membayar hut ang dagangnya pada wakt u yang t epat .

Pada t ahun 2009, j angka wakt u penerimaan piut ang dagang lebih cepat daripada j angka wakt u pembayaran cepat dari j angka wakt u pembayaran hut ang dagang.

Secara umum, analisa t erhadap rasio akt ivit as yang berhubungan dengan likudit as perusahaan melalui

perhit ungan perput aran piut ang dan hut ang dagang menggambarkan kondisi perusahaan yang cukup likuid. Berdasarkan PSAK 2 paragraf 13 yang t elah dij abarkan sebelumnya, j ika dilihat dari arus kas bersih dari akt ivit as operasi yang dihasilkan perusahaan, perusahaan t et ap dapat melakukan invest asi baru pada t ahun 2011 . Saldo kas bersih dari akt ivit as operasi yang posit if dapat mencerminkan kondisi kinerj a keuangan yang cukup baik, walaupun perusahaan masih melakukan pendanaan dari luar.

KESIMPULAN

Dari hasil dan pambahasan penelit ian pada PT. Pan Brot hers, Tbk, dapat di ambil kesimpulan ant ara lain: 1) Laporan arus kas konsolidasian yang disaj ikan PT.

Pan Brot hers, Tbk disusun berdasarkan met ode langsung yang dikelompokkan berdasarkan t iga akt ivit as ut ama yait u arus kas dari akt ivit as operasi, arus kas dari akt ivit as invest asi, sert a arus kas dari akt ivit as pendanaan. Penyaj ian laporan keuangan khususnya laporan arus kas berdasarkan mat a uang f ungsional yait u Rupiah.

2) PT. Pan Brot hers, Tbk berada di wilayah geografis Indonesia, oleh karena it u walaupun t ransaksi yang dilakukan sebagian besar merupakan t ransaksi dengan mat a uang asing, PT. Pan Brot hers, Tbk laporan arus kas sebagai pendukung pengambilan keput usan invest asi, namun perusahaan masih mengandalkan pinj aman unt uk mendanai invest asinya.

11. The Mac Graw Hill companies, Singapore. Darsono, Ashari. 2005. Pedoman Prakt i s Memahami

Lapor an Keuangan (Tips bagi i nvest or , di r eksi, dan pemegang saham). Andi, Yogyakart a.

Halim, Abdul. 2005. Anal i si s Invest asi . Salemba Empat ,

Jakart a.

Horngren, Charles T. , Walt er T. Harrison, and Linda Smit h Bamber. 2007. Akunt ansi. Alih bahasa:

Barlian Muhammad. PT. Indeks, Jakart a.

bahasa: Emil Salim, S. E. Edisi 12. Erlangga, Jakart a.

Port er, Gary A. , and Curt is L. Nort on. 2001. Fi nancial Account i ng The Impact on Deci si on Maker s. Edisi

3, Thomson Learning, USA.

Reeve, James M. , Carl S. Warren, Jonat han E. Duchac, dkk. 2008. Pri nci pl es of Account i ng (Indonesia Adapt i on). Salemba Empat , Jakart a.

Soemarsono S. R. 2005. Akunt ansi Suat u pengant ar. Edisi

4, Salemba Empat . Jakart a.

St ice, Earl K., James D. St ice and K. Fred Skousen. 2004. Int ermediat e Account i ng. Edisi 15. Salemba Empat , Jakart a.

Tandelilin, Eduardus. 2001. Anal i si s Invest asi dan Manaj emen Por t of ol i o. BPFE. Yogyakart a.

Warren, Carl S. , James M. Reeve, and Philip E. Fess. 2002. Account ing. Edisi 20, Includes Index, USA.

Weygandt , Jerry J. , Donald E. Kieso, Paul D. Kimmel. 2005. Account ing Pri nci pl es. John Wiley & Sons,

Inc.

Weygandt , Jerry J. , Paul D. Kimmel, Donald E. Kieso. 2011. Financi al Account ing i f r s edi t i on. John