1

(Studi Empiris Pada Kantor Akuntan Publik di Surabaya)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Oleh : Reddy Kurnia 0713015025/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

DAFTAR ISI

KATA PENGANTAR………i

DAFTAR ISI……….iii

DAFTAR GAMBAR………....vii

DAFTAR TABEL……….ix

DAFTAR LAMPIRAN………..x

ABSTRAKSI………..xi

BAB I PENDAHULUAN 1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...7

1.3. Tujuan Penelitian ...8

1.4. Manfaat Penelitian ...8

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ...10

2.2. Landasan Teori...…13

2.2.1. Pengertian Pemeriksaan Akuntansi (Auditing) ...13

2.2.2. Etika Profesional ...14

2.2.2.1. Kode Etik Akuntan Indonesia ...16

2.2.3. Kompetensi Akuntan Publik ...17

2.2.3.1. Definisi Kompetensi Akuntan Publik ...17

2.2.3.2. Komponen Kompetensi Akuntan Publik ...20

2.2.3.3. Pencapaian Kompetensi Profesional Akuntan Publik...21

2.2.3.4. Teori Pendukung Kompetensi………...23

2.2.4 Independensi Akuntan Publik ...23

2.2.4.2. Pentingnya Independensi Akuntan Publik ...25

2.2.4.3. Aspek Independensi akuntan Publik……….28

2.2.4.4. Faktor-faktor Yang Mempengaruhi Independensi Akuntan Publik……….32

2.2.4.5. Teori Pendukung Independensi……….36

2.2.5. Profesionalisme Akuntan Publik ...38

2.2.5.1. Definisi Profesionalisme Akuntan Publik...38

2.2.5.2. Syarat dan Ciri Profesionalisme...40

2.2.5.3. Faktor-faktor Pendukung Profesionalisme...41

2.2.5.4. Prinsip-prinsip Profesionalisme………....42

2.2.5.5. Peningkatan Profesionalisme Akuntan Publik ...45

2.2.5.6. Teori Pendukung Profesionalisme………....45

2.2.6. Pengaruh Kompetensi Akuntan Publik Terhadap Profesionalisme Akuntan Puiblik ...46

2.2.6.1. Pengaruh Independensi Akuntan Publik Terhadap Profesionalisme Akuntan Publik...48

2.3. Hipotesis ...49

BAB III METODE PENELITAN 3.1. Definisi Operasional dan Pengukuran Variabel ...50

3.1.1. Definisi Operasional...50

3.1.2. Pengukuran Variabel...52

3.2. Teknik Penentuan Sampel ...53

3.3.1. Jenis Data ...55

3.3.2. Sumber Data...55

3.3.3. Pengumpulan Data ...56

3.4. Uji Kualitas Data ...56

3.4.1. Uji Validitas ...56

3.4.2. Uji Reliabilitas ...57

3.5. Uji Normalitas ...57

3.6. Uji Asumsi Klasik ...58

3.7. Teknik Analisis dan Uji Hipotesis...60

3.7.1 Teknik Analisis ...60

3.7.2 Uji Hipotesis ...60

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Obyek Penelitian………...63

4.1.2. Gambaran Umum Obyek Penelitian………66

4.1.3. Pengambilan Kuesioner Responden………,66

4.2. Deskripsi Responden………...67

4.3. Deskripsi Hasil Penelitian………...69

4.3.1. Deskripsi Variabel Kompetensi Akuntan Publik (X1)……….69

4.3.2. Deskripsi Variabel Independensi Akuntan Publik (X2)…………...71

4.3.3. Deskripsi Variabel Profesionalisme Akuntan Publik (Y)…………75

4.4. Deskripsi Hasil Analisis dan Pengujian Hipotesis………..77

4.4.1. Uji Validitas dan Uji Reliabilitas…...……….77

4.4.3. Uji Normalitas………...81

4.4.4. Uji Asumsi Klasik…...………..82

4.4.5. Tekhnik Analisis………..84

4.5. Uji Hipotesis………86

4.5.1.Uji F……… .……….86

4.5.2. Uji T………..………. ..87

4.6. Pembahasan……….88

4.7. Implikasi Penelitian……...………..90

4.7. Keterbatasan Penelitian………...91

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan……….92

5.2. Saran………92 DAFTAR PUSTAKA

DAFTAR GAMBAR

KOMPETENSI DAN INDEPENDENSI AKUNTAN PUBLIK TERHADAP PROFESIONALISME AKUNTAN PUBLIK PADA KAP DI SURABAYA

Oleh: REDDY KURNIA

Abstrak

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Akuntan publik berfunsi sebagai pihak yang menilai atas kewajaran laporan keuangan perusahaan apakah sudah sesuai dengan Prinsip Akuntansi Berlaku Umum (PABU). Dari hasil auditnya tersebut kemudian auditor akan menyampaikan penilaian atas kewajaran laporan keuangan melalui opini atau pendapat yang disajikan dalam “Laporan Auditor Independen”. Dari profesi akuntan publik ini masyarakat mengharapkan penilaian yang bebas tidak memihak terhadap

informasi yang disajikan oleh manajemen dalam laporan keuangan. Auditor harus bersikap independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum (terkecuali untuk auditor internal). Pertanyaan tentang kualitas audit yang dilakukan akuntan publik oleh masyarakat bertambah besar setelah terjadi beberapa kasus yang berkaitan dengan hasil audit para akuntan publik. Untuk mengembalikan kepercayaan masyarakat akuntan publik harus memperhatikan kualitas audit yang dilakukannya. Hendaknya seorang auditor dapat meningkatkan potensi diri tersebut baik secara formal maupun informal untuk memenuhi tanggung jawab kualitas audit yang dilakukannya. Penelitian ini bertujuan untuk mengetahui pengaruh dari

kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik.

Sampel yang digunakan dalam penelitian ini adalah 43 Kantor Akuntan Publik (KAP yang di Surabaya. Sedangkan sumber data yang digunakan berasal dari jawaban kuesioner yang disebar pada 43 Kantor Akuntan Publik (KAP) di Surabaya tersebut. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu computer, yang menggunakan program SPSS. 16.0 For Windows.

Dari hasil analisis dapat disimpulkan bahwa hipotesis 1 yang menyatakan bahwa diduga ada pengaruh antara kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik, tidak teruji kebenarannya dan hipotesis 2 yang menyatakan bahwa diduga kompetensi akuntan publik yang berpengaruh paling dominan terhadap profesionalisme akuntan publik, juga tidak teruji kebenarannya. Keyword : Kompetensi, Independensi Akuntan Publik, dan Profesionalisme

BAB I PENDAHULUAN

1.1.Latar Belakang

Pada perusahaan besar, khususnya perusahaan yang sudah go publik, terdapat pemisahan antara pemilik dengan manajemen. Manajemen adalah pihak yang mengelola serta mengendalikan perusahaan. Manajemen bertugas menjalankan kegiatan bisnis perusahaan. Konsekuensinya dari hal ini adalah pihak manajemen harus mempertanggungjawabkan pelaksanaan wewenang tersebut secara periodik kepada pemilik. Selain pemilik, masih terdapat pihak lain yang memerlukan informasi yang berasal dari laporan keuangan. Pihak lain tersebut antara lain adalah pemberi pinjaman, calon kreditor atau investor, pemerintah, analisis keuangan dan sebagainya.

Profesi akuntan publik merupakan profesi yang menjadi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi dan Puradiredja, 1998:3). Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan.

Guna menunjang profesionalisme para akuntan publik maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang sudah ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni sebagai berikut:

1. Standar umum, yang merupakan cerminan kualitas pribadi yang harus dimiliki oleh seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang cukup dalam melaksanakan prosedur audit.

2. Sedangkan standar pekerjaan lapangan dan standar pelaporan mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan audit serta mewajibkan auditor untuk menyusun suatu laporan atas laporan keuangan yang diauditnya secara keseluruhan.

akuntan publik mengemban tugas dan tanggung jawab dari manajemen (Agen) untuk mengaudit laporan keuangan perusahaan yang dikelolanya. Dalam hal ini manajemen ingin supaya kinerjanya terlihat selalu baik dimata pihak eksternal perusahaan terutama pemilik (prinsipal). Akan tetapi disisi lain, pemilik (prinsipal) menginginkan supaya auditor melaporkan dengan sejujurnya keadaan yang ada pada perusahaan yang telah dibiayainya.

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik inilah yang akhirnya mengharuskan para akuntan publik memperhatikan kualitas audit yang dihasilkannya. Adapun pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh akuntan publik semakin besar setelah terjadi banyak skandal yang melibatkan akuntan publik baik diluar negeri maupun didalam negeri. Skandal didalam negeri terlihat dari akan diambilnya tindakan oleh Majelis Kehormatan Ikatan Akuntan Indonesia (IAI) terhadap 10 Kantor Akuntan Publik yang diindikasikan melakukan pelanggaran berat saat mengaudit bank-bank yang dilikuidasi pada tahun 1998 (Yogi Christiawan, 2002). Selain itu terdapat kasus keuangan dan manajerial perusahaan publik yang tidak bisa terdeteksi oleh akuntan publik yang menyebabkan perusahaan didenda oleh Bapepam (Winarto, 2002 dalam Christiawan 2003:82).

kasus yang menimpa akuntan publik Justinus Aditya Sidharta yang diindikasi melakukan kesalahan dalam mengaudit laporan keuangan PT. Great River Internasional,Tbk. Kasus tersebut muncul setelah adanya temuan auditor investigasi dari Bapepam yang menemukan indikasi penggelembungan account penjualan, piutang dan asset hingga ratusan milyar rupiah pada laporan keuangan Great River yang mengakibatkan perusahaan tersebut akhirnya kesulitan arus kas dan gagal dalam membayar utang. Sehingga berdasarkan investigasi tersebut Bapepam menyatakan bahwa akuntan publik yang memeriksa laporan keuangan Great River ikut menjadi tersangka. Oleh karenanya Menteri Keuangan RI terhitung sejak tanggal 28 November 2006 telah membekukan izin akuntan publik Justinus Aditya Sidharta selama dua tahun karena terbukti melakukan pelanggaran terhadap Standar Profesi Akuntan Publik (SPAP) berkaitan dengan laporan Audit atas Laporan Keuangan Konsolidasi PT. Great River tahun 2003 (kap-muhaemin.com).

rekayasa tersebut, seperti yang terungkap juga pada skandal yang menimpa Enron, Andersen, Xerox, WorldCom, Tyco, Global Crossing, Adelphia dan Walt Disney (Sunarsip 2002 dalam Christiawan 2003:83)

maka inti permasalahannya adalah independensi auditor tersebut. Terkait dengan konteks inilah, muncul pertanyaan seberapa tinggi tingkat kompetensi dan independensi auditor saat ini dan apakah kompetensi dan independensi auditor tersebut berpengaruh terhadap kualitas audit yang dihasilkan oleh akuntan publik.

Di Indonesia penelitian yang berkaitan dengan auditor memang sudah sering dilakukan. Salah satunya adalah yang dilakukan oleh Mayangsari (2003), penelitian yang membahas masalah keahlian audit dan independensi sebagai dua faktor yang tidak mutually exclusive yang mempengaruhi opini auditor terhadap kelangsungan hidup perusahaan, dan ia pun menyatakan bahwa pendapat auditor yang ahli dan independen berbeda dengan auditor yang hanya memiliki salah satu karakter atau sama sekali tidak memiliki karakter. Pendapat auditor pada kelompok ini mempunyai tingkat prediksi yang lebih baik dibandingkan pada kelompok yang lainnya. Dalam penelitian tersebut kedua faktor yaitu faktor keahlian dan independensi dimasukkan sebagai faktor kembar yang mungkin akan mempengaruhi opini auditor terhadap kelangsungan hidup perusahaan.

pengalaman akan mempengaruhi kemampuan audit untuk mngetahui kekeliruan dan pelatihan yang dilakukan akan meningkatkan keahlian dalam melakukan audit.

Dari hal tersebut dapat dilihat bahwa kompetensi dan independensi masuk sebagai salah satu ciri auditor/akuntan publik yang paling penting yang akan meningkatkan profesionalisme akuntan publik. Novin dan Tucker (1993) mengidentifikasikan profesionalisme sebagai penguasaan dibidang pengetahuan, keterampilan dan karakteristik. Lebih jauh lagi Novin dan Tucker memberikan suatu gambaran bahwa untuk menjadikan akuntan, akademisi, maupun praktisi, mencapai tingkat profesionalisme yang memadai, maka mereka harus menguasai tiga hal tersebut.

Fenomena yang berhubungan dengan profesionalisme juga terjadi di ruang lingkup Badan Pemeriksa Keuangan (BPK) perwakilan Jawa Barat (Jabar), dua auditor BPK Suharto dan Enang Hermawan, didakwa korupsi karena menerima suap dari PNS Pemerintah Kota Bekasi. Pada persidangan yang digelar di Pengadilan Tindak Pidana Korupsi (Tipikor) Senin (20/9), Suharto dan Enang didakwa menerima suap untuk membantu laporan keuangan Pemerintah Kota Bekasi agar menerima predikat wajar tanpa pengecualian (Jawa pos, Selasa, 21 September 2010).

menilai sejauh mana akuntan publik dapat konsisten dalam menjaga kualitas jasa audit yang diberikannya.

Seperti telah diuraikan diatas, krisis kepercayaan dari masyarakat telah menimpa para auditor, untuk mengembalikan kepercayaan masyarakat maka hendaknya auditor meningkatkan profesionalisme diri dengan berbagai cara baik itu meningkatkan kompetensi dengan peningkatan pengetahuan potensi baik secara formal maupun informal serta bisa juga dengan meningkatkan independensi diri masing-masing auditor. Profesionalisme yang dituntut masyarakat umum dari seorang auditor sangat mutlak di dalam pelaksanaan tugasnya, oleh karena itu penelitian ini mengambil tema “Pengaruh Kompetensi dan Independensi Akuntan Publik Terhadap Profesionalisme Akuntan Publik Studi Empiris Pada Kantor Akuntan Publik Di Surabaya”.

1.2. Perumusan Masalah

1.3. Tujuan Penelitian

1. Untuk membuktikan secara empiris apakah terdapat pengaruh antara kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik.

2. Untuk membuktikan secara empiris faktor manakah yang lebih mempengaruhi profesionalisme dari para akuntan publik.

1.4. Manfaat Penelitian

1. Bagi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Penelitian ini diharapkan dapat menjadi referensi dan memberikan sumbangan konseptual bagi peneliti sejenis maupun civitas akademika lainnya dalam rangka mengembangkan ilmu pengetahuan untuk perkembangan dan kemajuan dunia pendidikan.

2. Bagi Kantor Akuntan Publik dan Ikatan Akuntan Indonesia

Hasil penelitian ini diharapkan dapat memberikan suatu masukan yang bermanfaat bagi Kantor Akuntan Publik dan Ikatan Akuntan Indonesia dalam melaksanakan pelatihan-pelatihan dalam rangka peningkatan kompetensi akuntan publik, serta dapat member masukan kepada Kantor Akuntan Publik dan Ikatan Akuntan Indonesia dalam pengembangan independensi para akuntan publik.

3. Bagi peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Hasil penelitian terdahulu

Beberapa penelitian terdahulu yang dilakukan oleh pihak lain yang dapat dipakai sebagai acuan dalam penulisan skripsi ini antara lain oleh: 1. Sekar Mayangsari (JRAI, 2003)

judul:

“Pengaruh Keahlian Audit dan Independensi Terhadap Pendapat Audit: Sebuah Eksperimen”.

Permasalahan:

a. Apakah terdapat perbedaan pendapat auditor yang ahli dan independen dengan auditor yang hanya memiliki satu karakteristik atau auditor yang sama sekali tidak memiliki kedua karakteristik tersebut?

b. Apakah terdapat perbedaan jenis informasi yang digunakan sebagai dasar pembuatan keputusan pendapat antara auditor yang ahli dengan auditor tidak ahli?

Hipotesis:

b. Kuantitas informasi yang diinginkan dipengaruhi oleh jenis informasi. Auditor yang ahli lebih banyak mengingat jenis informasi atypical sedangkan auditor yang tidak ahli lebih mengingat informasi typical.

Kesimpulan:

a. Hasil pengujian mendukung hipotesis pertama bahwa auditor yang memiliki keahlian dan independensi akan memberikan pendapat tentang kelangsungan hidup perusahaan yang cenderung benar dibandingkan auditor yang hanya memiliki salah satu karakteristik atau sama sekali tidak memiliki keduanya.

b. Hasil pengujian mendukung hipotesis kedua bahwa kuantitas informasi yang diingat dipengaruhi oleh jenis informasi. Auditor yang ahli lebih banyak mengingat informasi yang atypical sedangkan auditor non ahli lebih banyak mengingat informasi yang typical.

2. Kusharyanti (2003) Judul :

“Temuan Penelitian Mengenai Kualitas Audit dan Kemungkinan Topik Penelitian di Masa Datang”.

Variabel yang diteliti :

Kesimpulan :

Banyak faktor memainkan peran penting dalam mempengaruhi kualitas audit dari sudut pandang auditor individual, auditor tim maupun KAP. 3. Nurchasanah dan Rahmanti (2003)

Judul :

“Analisis Faktor-faktor Penentu Kualitas Audit”. Variabel yang diteliti :

a. Pengalaman melakukan audit b. memahami industry klien c. respon atas kebutuhan klien d. taat pada standar umum e. keterlibatan pimpinan KAP f. independensi anggota tim audit

g. komunikasi tim audit dan manajemen klien. Kesimpulan :

Hanya pengalaman melakukan audit dan keterlibatan pimpinan KAP yang berpengaruh signifikan terhadap kualitas audit.

4. Teguh Harhinto (2004) Judul :

Variabel yang ditentukan :

Keahlian diproksikan dalam dua sub variabel pengalaman dan

pengetahuan. Sedangkan independensi diproksikan dalam tekanan dari klien, lama hubungan dengan klien, dan telaah rekan auditor.

Kesimpulan :

Keahlian dan independensi berpengaruh signifikan terhadap kualitas audit.

2.2. Landasan Teori

2.2.1. Pengertian Pemeriksaan Akuntan (Auditing)

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi dan Puradiredja, 1998:3). Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh infromasi keuangan yang andal sebagai dasar pengambilan keputusan.

Bila ditinjau dari sudut profesi akuntan publik. Auditing adalah pemeriksaan (examination) secara obyektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut ( Mulyadi; 1998:9 )

Sedangkan menurut Al Haryono Jusup dalam bukunya Auditing (2001:1) mendefiniskan pengauditan adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara obyektif untuk menentukan kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya dengan pihak-pihak yang berkepentingan.

2.2.2. Etika profesional

untuk mengatur tingkah laku para anggotanya (Murtanto dan Marini 2003).

Kamal Gupta (1991:727) yang menyadur dari AICPA, Carey and Doherty menyatakan “Profesional ethics may be regarded as a mixture of moral and practical concept, with a sprinkling of exhortation to ideal

conduct designed to evoke right action on the part of member of the

profession concerned”. Bahwa etika professional dapat dipandang sebagai perpaduan konsep praktis dan moral dengan sedikit nasihat tentang perilaku yang sesuai, yang dimaksudkan untuk mengarahkan pada tindakan yang benar sebagai bagian dari anggota profesi.

Sedangkan menurut Abdul Halim (1995:17) etika professional meliputi standart sikap para anggota profesi yang dirancang agar praktis dan realistis, tapi sedapat mungkin idealistis.

2.2.2.1. Kode Etik Akuntan Indonesia.

Kelangsungan hidup profesi auditor di Indonesia sangat tergantung kepada kepercayaan masyarakat terutama pada pengguna jasa auditor terhadap kualitas jasa yang dihasilkan profesi. Oleh karena itu, Ikatan akuntan Indonesia mengeluarkan kode etik akuntan Indonesia untuk mengatur para anggotanya.

Kode etik akuntan Indonesia dibagi menjadi tiga bagian (Mulyadi 1998:45):

1. Kode etik profesi akuntan secara umum 2. Kode etik khusus untuk profesi akuntan publik 3. Penutup

Bagian kedua kode etik akuntan Indonesia yang mengatur etika khusus profesi akuntan publik berisi pasal-pasal yang mengatur mengenai:

1. Kepribadian

2. Kecakapan profesional 3. Tanggung jawab kepada klien

4. Tanggung jawab kepada rekan seprofesi 5. Tanggung jawab lainnya.

2.2.3. Kompetensi Akuntan Publik

2.2.3.1. Definisi Kompetensi Akuntan Publik

Standar umum pertama (SA seksi 210 dalam SPAP, 2001) menyebutkan bahwa audit harus dilaksanakan oleh seorang ahli atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagaii auditor, sedangkan standar umum ketiga (SA seksi 230 dalam SPAP, 2001) meyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalitasnya dengan cermat dan seksama (due professional care).

Kualitas Audit ditentukan oleh dua hal yaitu kompetensi dan independensi, “Good quality audit require both competency (expertise) and indepedence. These qualities have direct effecs on actual audit

quality, as well as potential interactive effects in addition, financial

statement users perception of audit quality are a function of their

perceptions of both auditor indepedence and expertise” (AAA Financial Accounting Standart Committee 2000) dalam Yulius Jogi Christiawan (2000:83).

Menurut Shanteau dalam Shekar Mayangsari (2003:5) kompetensi dapat didefinisi sebagai keahlian audit yang dimiliki seseorang untuk dapat mencapai tujuan audit dengan baik. Kemampuan berpikir yaitu kemampuan untuk mengumpulkan, mengolah, dan menganalisa informasi. Karakteristik kemampuan berpikir adalah kemampuan beradaptasi dengan situasi yang baru dan ambisius serta kemampuan untuk mengabaikan atau menyaring informasi-informasi yang tidak relevan. Kompetensi sendiri melibatkan proses berkesinambungan antara pendidikan, pelatihan, dan pengalaman. Hal ini diperkuat oleh Bedard yang menyatakan bahwa kompetensi (keahlian) adalah seseorang yang memiliki pengetahuan dan keahlian prosedural yang luas yang ditunjukan dalam pengalaman audit.

Adapun kompetensi menurut De Angelo (1982) dalam Kusharyanti (2002) dapat dilihat dari berbagai sudut pandang yakni sebagai berikut: 1. Kompetensi auditor individual

2. Kompetensi audit tim

Standar pekerjaan lapangan yang kedua menyatakan bahwa jika pekerjaan menggunakan asisten maka harus disupervisi dengan semestinya. Dalam suatu penugasan, satu tim audit biasanya terdiri dari auditor yunior, auditor senior, manajer, dan partner. Tim audit ini dipandang sebagai faktor yang lebih menentukan kualitas audit (Wooten:2003). Kerjasama yang baik antar anggota tim, profesionalisme, persistensi, skeptisisme, proses kendali mutu yang kuat, pengalaman dengan klien, dan pengalaman industry yang baik akan menghasilkan tim audit yang berkualitas tinggi. Selain itu, adanya perhatian dari partner dan manajer pada penugasan ditemukan memiliki kaitan dengan kualitas audit. 3. Kompetensi dari sudut pandang KAP.

membiayai auditor ke berbagai pendidikan profesi berkelanjutan, dan melakukan pengujian audit daripada KAP kecil.

2.2.3.2. Komponen Kompetensi Akuntan Publik

Gibbins dan Larocque dalam artikel Murtanto memberikan suatu model umum atas kompetensi auditor dengan lima komponen yang terdiri atas kepribadian, tugas, lingkungan sosial dan kendala-kendalanya, serta proses pemberian pendapat.

Hayes-Roth dalam Mayangsari (2003:4) mendefinisi kompetensi sebagai keberadaan dari pengetahuan tentang suatu lingkungan tertentu. Pemahaman terhadap masalah yang timbul dalam lingkungan tersebut dan ketrampilan untuk memecahkan masalah tersebut.

Namun demikian, secara umum belum ada kesepakatan mengenai definisi kompetensi diantara peneliti. Konsekuensinya, konsep dari kompetensi harus dioperasionalkan dengan melihat beberapa variabel atau ukuran, seperti lamanya pengalaman seseorang bekerja dibidang tertentu (Mayangsari, 2003:4).

seseorang yang memiliki keahlian (expert) daripada seorang pemula (novice).

Hasil penelitian yang dilakukan beberapa peneliti tersebut menunjukkan adanya konsistensi bahwa dari faktor-faktor yang mempengaruhi kompetensi akuntan publik ternyata faktor pengetahuan kognitif merupakan faktor yang sangat penting bagi auditor. Faktor lain yang juga sangat penting adalah psikologi dan strategi dalam pengambilan keputusan. Sedangkan faktor-faktor seperti kemampuan kognitif dan analisis tugas bukan merupakan faktor penting.

2.2.3.3. Pencapaian Kompetensi Profesional Akuntan Publik

Kompetensi merupakan faktor yang menentukan profesionalisme akuntan publik. Kompetensi itu sendiri merupakan sesuatu yang sulit untuk dipahami. Dreyfus (1986) dalam Mayangsari (2003:15) mengatakan bahwa kompetensi seseorang merupakan suatu gerakan yang terus menerus yang berupa proses pembelajaran dari “mengetahui sesuatu”, menjadi “mengetahui bagaimana”.

Lebih spesifik lagi Dreyfus membedakan proses pencapaian kompetensi profesional menjadi lima tahap (Mayangsari, 2003:15)

Tahap kedua disebut advanced beginner. Pada tahap ini auditor sangat bergantung pada aturan dan tidak mempunyai cukup kemampuan untuk merasionalkan segala tindakan audit. Namun demikian auditor pada tahapan ini mulai dapat membedakan aturan sesuai dengan suatu tindakan.

Tahap ketiga disebut competence. Pada tahap ini audior sudah mempunyai cukup pengalaman untuk menghadapi situasi yang kompleks. Tindakan yang diambil disesuaikan dengan tujuan yang ada dalam pikirannya dan kurang sadar terhadap pemilihan, penerapan dan prosedur aturan audit.

Tahap keempat disebut profiency. Pada tahap ini segala sesuatu menjadi rutin, sehingga dalam bekerja auditor cenderung bergantung pada pengalaman yang lalu. Intuisi pun mulai digunakan. Akhirnya pemikiran audit akan terus berjalan sehingga diperoleh elemen analisis yang substansial.

Tahap terakhir adalah expertise. Pada tahap ini auditor mengetahui sesuatu karena kematangannya dan pemahamannya terhadap praktik yang ada. Auditor sudah dapat membuat keputusan atau menyelesaikan suatu permasalahan. Dengan demikian segala tindakan auditor pada tahapan ini sangat rasional dan mereka bergantung intuisinya bukan aturan-aturan yang ada.

pembagian jenjang kompetensi, terdapat unsur pengalaman, karena seseorang yang memiliki keahlian yang berada ditahap novice, untuk sampai ketahap beginner harus mengalami beberapa waktu pengalaman kerja serta tambahan pengetahuan teknis.

2.2.3.4. Teori Pendukung Kompetensi

Menurut Michael D Tovey (1997) dalam teori kompetensi Tovey setidaknya meliputi tiga hal, yaitu:

1. Sebuah kerangka acuan dasar dimana kompetensi dikonstruksikan melibatkan pengukuran standart yang diakui oleh kalangan industry yang relevan. Hal ini mengindikasikan terjadinya kesepadanan antara kemampuan individu dengan standart kompetensi yang ditetapkan kalangan industry sebagai users.

2. Sebuah kompetensi tidak hanya sekedar dapat ditujukan kepada pihak-pihak lain, namun juga harus dapat dibuktikan dalam menjalankan fungsi-fungsi kerja.

3. Kompetensi merupakan sebuah nilai yang mengacu pada satisfactory performance of individual.

2.2.4. Independensi Akuntan Publik

2.2.4.1. Definisi Independensi Akuntan Publik.

tidak mudah dipengaruhi karena akuntan publik melaksanakan pekerjaannya untuk kepentingan umum. Akan tetapi independen dalam hal ini tidak berarti mengharuskan ia bersikap sebagai penuntut, melainkan ia justru harus bersikap mengadili secara tidak memihak dengan tetap menyadari kewajibannya untuk selalu bertindak jujur, tidak hanya kepada manajemen dan pemilik perusahaan tetapi juga kepada pihak lain yang berkepentingan dengan laporan keuangan.

Mulyadi dan Kanaka Puradiredja (1998:25) memberikan definisi independensi lebih jelas dengan mengemukakan: “Independensi berarti bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain”. Dengan kata lain, jika akuntan publik mengikuti kehendak klien maka pendapat yang ia berikan tidak mempunyai arti.

Sikap mental independen sama pentingnya dengan keahlian dalam bidang praktik akuntansi dan prosedur audit yang harus dimiliki oleh setiap auditor. Auditor tidak hanya berkewajiban mempertahankan sikap mental independen, tetapi ia harus menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat meragukan independensinya. Dengan demikian, disamping auditor harus benar-benar independen, ia masih juga harus menimbulkan persepsi dikalangan masyarakat bahwa ia benar-benar independen.

1. Dalam berbagai hal, jika bukan sebagai bawahan, independensi berarti kejujuran, integritas, obyektivitas, dan tanggung jawab.

2. Dalam hal yang lebih sempit, bila dihubungkan dengan pemeriksaan akuntan sehubungan dengan mengeluarkan pendapat atas laporan keungan, maka independensi berarti menghindari berbagai hubungan yang dapat memungkinkan (sekalipun tanpa sadar) merusak obyektivitas akuntan publik.

3. Independensi berarti menghindari hubungan yang dapat menimbulkan kesan seseorang pemeriksa mempunyai suatu konflik kepentingan.

2.2.4.2. Pentingnya Independensi Akuntan Publik.

Masyarakat menilai independensi akuntan publik biasanya tidak secara perseorangan tetapi dari segi profesi akuntan publik secara keseluruhan. Jika masyarakat menilai seseorang akuntan publik atau suatu kantor akuntan gagal mempertahankan independensinya maka kemungkinan besar masyarakat menaruh kecurigaan terhadap independensi keseluruhan akuntan publik. Kecurigaan itu dapat berakibat hilangnya kepercayaan terhadap profesi akuntan publik, khususnya dalam pemberian jasa pemeriksaan akuntansi.

kehilangan sikap tidak memihak yang justru sangat penting untuk mempertahankan kebebasan pendapatnya”.

Independensi harus dipandang sebagai salah satu ciri auditor yang paling penting, dalam proses akuntan publik, karena akuntan publik tidak dapat memberikan pendapat yang obyektif jika ia tidak independen. Meskipun auditor memiliki kemampuan teknis yang cukup, masyarakat tidak akan percaya jika mereka tidak independen. Taylor dan Glazen (1991) dalam artikel Lee dan Stone (1995) yang dikutip oleh Mayangsari (2003:6) menyatakan bahwa tidak ada standar kode etik yang lebih penting dari independensi.

Stettler (1997:25-26) lebih jauh lagi menyatakan bahwa independensi merupakan “ Keystone of a profession” dan selanjutnya menyatakan bahwa “Should the practitioner lose the reputation for independence in auditing work, an opinion would become no more

acceptable than the representations by management in statements which it

has prepared”.

pada dasarnya merupakan gambaran manajemen. Wilcox selanjutnya menyatakan bahwa independensi merupakan syarat yang tiada bandingnya, yang tidak dijumpai dalam bidang lainnya.

Dari berbagai pernyataan diatas, maka dapat ditarik kesimpulan mengenai pentingnya independensi akuntan publik sebagai berikut:

1. Independensi diperlukan oleh akuntan publik untuk mempertahankan kebebasan pendapatnya.

2. Independensi penting bagi profesi akuntan publik untuk memenuhi kebutuhan masyarakat akan pihak yang dapat dipercaya.

3. Independensi penting bagi profesi akuntan publik untuk menilai kewajaran laporan keuangan yang disajikan oleh manajemen perusahaan kepada pihak lain yang berkepentingan atas laporan keuangan tersebut.

4. Independensi sangat penting untuk mendukung terpeliharanya saling percaya diantara pihak manajemen perusahaan dengan investor dan masyarakat dipihak lain.

5. Independensi diperlukan agar dapat menambah kredibilitas laporan keuangan yang disajikan manajemen.

6. Independensi merupakan kunci utama profesi akuntan publik. Jika akuntan publik tidak independen, maka pendapatnya tidak berarti apa-apa dan tidak bernilai.

2.2.4.3. Aspek Independensi Akuntan Publik.

Akuntan publik berkewajiban untuk jujur tidak hanya terhadap manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik. Sikap mental tersebut meliputi independen dalam fakta (in fact) maupun dalam penampilan (in appearance).

Menurut Arrens dan Loebbecke (Jusuf;1996:84) mengenai aspek independensi adalah bukan hanya penting bagi akuntan publik untuk memelihara sikap mental independen dalam memenuhi tanggung jawab mereka, tetapi penting juga bahwa pemakai laporan keuangan menaruh kepercayaan terhadap independensi tersebut. Kedua sasaran ini sering ditunjukkan sebagai independensi dalam kenyataan (in fact) dan independensi dalam penampilan (in appearance).

Selain dapat digolongkan menjadi dua aspek, independensi juga dapat digolongkan dengan cara lain. Abdul Halim (1997:21) mengemukakan bahwa independensi akuntan publik dapat digolongkan menjadi tiga aspek yaitu: independence in fact (independensi senyatanya); independence in appeareance (independensi dalam keahlian); dan independence in competence (independensi dari sudut keahliannya atau kompetensinya). Dibawah ini akan dibahas ketiga aspek independensi tersebut.

1. Independensi dalam kenyataan

Independensi dalam kenyataan berkaitan dengan obyektivitas akuntan publik untuk bersikap bebas dari pengaruh kepentingan pribadi serta kemampuan akuntan publik untuk mempertahankan sikap yang wajar atau tidak memihak selama melakukan pemeriksaan akuntan.

2. Independensi dalam penampilan.

Menurut Abdul Halim (1997:21) independensi dalam penampilan merupakan pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit. Auditor harus menjaga kedudukannya sedemikian rupa sehingga pihak lain akan mempercayai sikap independensi dan obyektivitasnya. Meskipun auditor independen telah menjalankan audit dengan baik secara independen dan obyektif, pendapatnya yang dinyatakan melalui laporan audit tidak akan dipercaya oleh pemakai jasa auditor independen bila ia tidak mampu mempertahankan independensi dalam penampilan. Dengan demikian, pemakai laporan keuangan yang diaudit memandang bahwa independensi menurut mereka juga merupakan syarat agar laporan keuangan yang diperiksa akuntan publik dapat dipercaya. Oleh karena itu, independensi dalam penampilan sangat penting bagi perkembangan profesi auditor.

3. Independensi dipandang dari sudut keahliannya.

2.2.4.4. Faktor-faktor yang Mempengaruhi Independensi Akuntan Publik Untuk memberikan gambaran yang terperinci mengenai faktor-faktor yang mempengaruhi independensi akuntan publik, dibawah ini akan didefinisikan faktor-faktor tersebut.

1. Tingkat persaingan (Rivalry).

Menurut Tunggal (1995:42-43), persaingan didefinisikan sebagai persaingan suatu perusahaan untuk beradaptasi terhadap lingkungannya, baik lingkungan eksternal maupun lingkungan internal dengan tujuan untuk mendapatkan peluang/kesempatan atau untuk mempertahankan/ meningkatkan posisi pasarnya serta memperoleh suatu keunggulan bersaing (competitive advantage) yang berkelanjutan sepanjang waktu.

Semakin banyak anggota profesi akuntan publik mengakibatkan persaingan antar kantor akuntan yang satu dengan yang lainnya semakin tajam. Persaingan yang tajam dapat mengakibatkan dukungan yang diberikan oleh seorang akuntan publik terhadap sesama anggota profesi (jika kliennya ingin mengganti akuntan publik yang sekarang dipakai dengan akuntan publik yang lain) semakin rendah, sehingga untuk mempertahankan klien agar tidak berpindah ke kantor akuntan lain, kantor akuntan publik cenderung tunduk pada tekanan manajemen klien (Supriyono;1990:41).

melaksanakan audit kantor akuntan selalu berpedoman pada Pernyataan Standar Akuntansi Keuangan (PSAK) dan Standar Profesionalisme Akuntan Publik (SPAP).

2. Jasa lainnya selain audit.

Aktivitas kantor akuntan publik selain memberikan jasa audit juga memberikan jasa-jasa lain selain audit seperti jasa akuntansi, jasa konsultasi manajemen, dan jasa konsultasi perpajakan. Pemberian jasa lain ini memungkinkan hilangnya independensi akuntan publik. Hal ini mungkin disebabkan oleh beberapa alasan misalnya :

a. Kantor akuntan yang memberikan saran-saran kepada klien cenderung memihak kepada kepentingan kliennya sehingga kehilangan independensi didalam melaksanakan pekerjaan audit. b. Kantor akuntan merasa bahwa dengan pemberian jasa lain selain

audit tersebut harga dirinya dipertaruhkan untuk keberhasilan kliennya, sehingga cenderung tidak independen didalam melaksanakan audit.

c. Pemberian jasa lain selain audit mungkin mengharuskan kantor akuntan membuat keputusan tertentu untuk kliennya sehingga posisi akuntan publik menjadi tidak independen didalam melaksanakan audit.

manajemen klien sehingga kemungkinan kurang independen didalam melaksanakan audit (Supriyono;1990:50).

Stettler (Supriyono;1990:50) mengemukakan bahwa pemberian jasa lainnya selain jasa audit kepada klien audit tidak merusak independensi jika jasa lain tersebut dilaksanakan oleh staf profesionalisme yang tidak mempunyai hubungan dengan staf yang memberikan jasa audit.

3. Lamanya penugasan audit di kantor akuntan.

Beberapa pihak menganggap bahwa hubungan penugasan audit yang lama atau terus menerus dapat mengakibatkan rusaknya independensi akuntan publik. Selain menimbulkan hubungan tertutup sehingga kantor akuntan lebih memperhatikan kepentingan klien, penugasan audit pada klien tertentu yang terlalu lama memungkinkan juga akuntan publik akan kehilangan inovasi, cepat merasa puas, kurang ketat didalam melaksanaknprosedur audit sehingga keadaan-keadaan ini juga mendorong akuntan publik kehilangan independensi.

Untuk mempertahankan independensi akuntan publik yang mempunyai hubungan yang lama dengan satu klien tertentu dapat ditempuh empat cara sebagai berikut (Supriyono;1990:53) :

a. Pembentukan komite audit

b. Keharusan rotasi kantor akuntan publik c. Keharusan rotasi partner

4. Ukuran kantor akuntan publik.

AICPA menggolongkan kantor akuntan kedalam :

a. Kantor akuntan publik besar adalah kantor akuntan yang telah melaksanakan audit pada perusahaan go publik

b. Kantor akuntan publik kecil adalah kantor akuntan yang tidak melaksanakan audit pada perusahaan go publik (Supriyono; 1990:58).

5. Audit “fee”

Independensi suatu kantor akuntan publik perlu diragukan jika “fee” yang diterima dari suatu klien merupakan bagian yang signifikan dari total pendapatan kantor akuntan tersebut karena :

a. Kantor akuntan publik yang memeriksa merasa tergantung pada klien tersebut sehingga segan untuk menentang kehendak klien, b. Kantor akuntan publik takut kehilangan klien yang dapat

mendatangkan pendapatan yang relative besar jika kantor tersebut tidak menuruti kehendak klien.

tersebut sulit untuk “ditekan” oleh seorang klien, sehingga independensinya akan terjaga.

6. Ikatan kepentingan keuangan dan hubungan usaha dengan klien.

Akuntan publik dapat kehilangan independensinya apabila mereka mempunyai kepentingan keuangan dan hubungan usaha dengan klien yang diauditnya. Beberapa jenis ikatan keuangan dan hubungan usaha tersebut diantaranya selama periode perjanjian kerja atau saat menyatakan pendapatnya, akuntan publik atau kantornya memiliki kepentingan keuangan langsung atau tidak langsung yang material didalam perusahaan yang menjadi kliennya, memiliki investasi bersama di dalam bisnis dengan perusahaan yang diauditnya atau dengan karyawan penting, direktur atau pemegang saham utama perusahaan yang diauditnya yang jumlahnya material dalam hubungannya dengan kekayaan bersihnya atau kekayaan bersih kantornya, memiliki hutang atau piutang pada perusahaan yang diauditnya atau karyawan penting atau pemegang saham utamanya dan lain sebagainya.

2.2.4.5. Teori Pendukung Independensi

perilaku pemberi amanat (pemilik) dan agennya (manajer). Pihak manajer diharapkan untuk bertindak berdasarkan kepentingan pemilik perusahaan atau pemegang saham.

Teori keagenan ini mengimplikasikan adanya asimetri informasi antara manajer sebagai agen dan pemegang saham sebagai principal. Jensen dan Meckling (1976) mengungkapkan bahwa jika agen dan prinsipal adalah orang-orang yang berupaya memaksimalkan utilitasnya, maka terdapat alasan yang kuat untuk meyakini bahwa agen tidak akan selalu bertindak yang terbaik untuk kepentingan prinsipal. Dalam kondisi adanya konflik kepentingan ini, prinsipal seringkali menggunakan pihak ketiga sebagai penengah yang dalam hal ini adalah auditor.

Namun demikian, hal yang seringkali diabaikan adalah bahwa auditor juga merupakan agen bagi prinsipal. Antle (1982) dalam teorinya menyatakan bahwa auditor adalah seorang economic agent, artinya bahwa auditor adalah expected utility maximizers. Ia telah membuat model hubungan antara pemilik, manajer, dan auditor dan memformulasikan suatu bentuk two – agent agencymodel, agen pertama adalah manajer dan kedua adalah auditor.

Tanggung jawab untuk mempertahankan independensi tidak hanya terletak pada auditor secara individual, tetapi juga perusahaan mereka (KAP), dan organisasi profesi akuntan secara keseluruhan. Perusahaan auditor (KAP) juga memiliki kepentingan dalam mempertahankan independensi mengingat reputasi mengenai integritas merupakan asset yang paling penting bagi mereka, sedangkan organisasi profesi mengakui bahwa independensi merupakan pilar bagi keberadaan mereka.

2.2.5. Profesionalisme Akuntan Publik

2.2.5.1. Definisi Profesionalisme Akuntan Publik

Profesionalisme telah menjadi isu yang kritis untuk profesi akuntan karena dapat menggambarkan kinerja akuntan tersebut. Gambaran terhadap profesionalisme dalam profesi akuntan publik seperti yang dikemukakan oleh Hastuti et al. (2003) dicerminkan melalui lima dimensi, yaitu pengabdian pada profesi, kewajiban social, kemandirian, keyakinan terhadap profesi dan hubungan dengan rekan seprofesi.

Menurut Kamus Besar Bahasa Indonesia (1996:789). Profesionalisme adalah mutu, kualitas, dan tindak-tanduk yang merupakan ari suatu profesi atau orang yang profesional. Profesi adalah bidang pekerjaan yang dilandasi pendidikan keahlian (ketrampilan, kejuruan, dan sebagainya) tertentu, dan profesional adalah:

1. Bersangkutan dengan profesi,

2. Memerlukan kepandaian khusus dalam menjalankannya,

3. Mengharuskan adanya pembayaran untuk melakukannya (lawan amatir).

Jadi dapat disimpulkan bahwa profesioanalisme adalah mutu, kualitas, dan tindak-tanduk seseorang yang merupakan ari dari suatu pekerjaan yang memerlukan pendidikan keahlian tertentu dalam menjalankannya.

Sedangkan Novin dan Tucker (1993), (Mas’ud dan machfoedz;1995:5) mengidentifikasikan profesionalisme sebagai penguasaan dibidang pengetahuan (knowledge), ketrampilan (skill), dan karakteristik (ethics).

2.2.5.2. Syarat dan Ciri Profesionalisme

Syarat dan ciri dari tertentu dari profesi (Carey, 1970, Loeb, 1978) dalam Regar (1993:8) antara lain:

1. Pengetahuan yang diperlukan diperoleh dengan cara mengikuti pendidikan yang teratur dan dibuktikan dengan tanda atau ijasah keahlian dan memiliki kewenangan dalam keahliannya.

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli dalam memberikan pelayanan.

3. Memiliki organisasi yang mendapat pengakuan masyarakat atau pemerintah dengan perangkat kode etik untuk mengatur anggotanya serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yakni tidak mengejar keuntungan yang sebesar-besarnya, tetapi lebih mengutamakan pelayanan dengan memberikan jasa yang bermutu dengan balas jasa yang setimpal.

Oleh sebab itu adalah tepat sekali apabila seseorang berminat untuk menjadi akuntan publik, keharusan untuk memiliki pengalaman merupakan salah satu syarat yang harus dipenuhi.

Hal ini juga dikemukakan oleh Mulyadi (1998:25) dalam norma pemeriksaan akuntan bahwa disamping akuntan harus telah menjalani pendidikan formal sebagai akuntan seperti diatur dalam UU no. 34 tahun 1954 tersebut, norma umum yang pertama mensyaratkan akuntan public harus menjalani latihan teknis yang cukup dalam praktik akuntansi dan prosedur pemeriksaan.

2.2.5.3. Faktor-faktor pendukung profesionalisme.

Mike W. Martin dan Roland Schinzinget dalam Dipohusodo (1994:43) mengemukakan kriteria atau faktor-faktor profesionalisme sebagai berikut:

1. Mencapai standar prestasi dalam pendidikan, kemampuan atau kreativitas kerja.

dan pengetahuan. Disamping dari pendidikan untuk menjadi profesional seseorang harus selalu mengembangkan bakat yang ada dalam dirinya. 2. Bersedia menerima tanggung jawab moral terhadap masyarakat, konsumen

pelanggan, sejawat, atasan maupun bawahan, sebagai bagian dari kewajiban profesionalnya meski dalam bentuk yang paling mendasar sekalipun. Ini berarti seorang yang professional harus berusaha keras untuk menjaga kepercayaan masyarakat secara umum terhadap profesional profesi pada umumnya dan profesional pribadi pada khususnya. Seorang yang professional harus pandai-pandai dalam mempertimbangkan kewajibannya terhadap masyarakat, konsumen, rekan sejawat, atasan atau bawahan, serta sesamanya jika terjadi konflik kepentingan diantara kewajiban-kewajiban itu. Di lain pihak, seorang professional diharapkan agar menghindari konflik. Yang paling penting bahwa memegang kepercayaan merupakan salah satu kewajiban profesional yang paling sentral dan paling luas cakupannya.

2.2.5.4. Prinsip-prinsip Profesionalisme.

1. Tanggung jawab.

Dalam kehidupan manusia dan khususnya dalam menjalankan segenap profesi, kita dituntut untuk selalu bertanggung jawab yang mencakup dua arah.

a. Tanggung jawab terhadap pelaksanaan pekerjaan dan hasilnya. Para profesional diharapkan agar bekerja dengan sebaik mungkin dan menghasilkan sesuatu dengan kualitas yang sangat baik. Dalam hal ini ia benar-benar yakin bahwa pekerjaan dan hasilnya setidak-tidaknya sesuai dengan standar. Agar kualitasnya dapat dipertanggung jawabkan, maka ia harus menguasai tugas dengan sebaik-baiknya, terus menerus meningkatkan penguasaan keterampilan dalam profesi yang dijalankannya, dan menjalankan pekerjaan secara efektif dan efisien.

2. Keadilan

Prinsip ini menuntut para profesional menghormati hak orang lain. Dalam pelaksanaan tuntutan keadilan itu berarti: didalam menjalankan profesinya setiap profesional tidak boleh melanggar hak orang lain, atau lembaga lain, atau Negara. Karena itu, jika dia mengetahui bahwa pelaksanaan profesinya akan melanggar hak orang atau pihak lain, maka dia harus menghentikan tindakan itu.

Tuntutan ini dapat dirumuskan dalam suatu prinsip tanggung jawab demikian : “Dalam segala bentuk bertindak sedemikian rupa, sehingga akibat-akibat tindakanmu tidak dapat merusak, bahkan tidak dapat membahayakan atau mengurangi mutu kehidupan manusia dalam lingkungannya, baik mereka yang hidup pada masa sekarang, maupun generasi-generasi yang akan datang.

3. Kebebasan

2.2.5.5. Peningkatan Profesionalisme Akuntan Publik.

Organisasi profesi berkewajiban untuk memberikan jaminan bagi pemakai jasanya tentang keandalan profesional anggotanya dalam memberikan layanan jasa. Keandalan profesional ditentukan oleh kompetensi dan karakter anggota profesi.

Dalam profesi akuntansi, keandalan profesional ditentukan oleh kompetensi anggota profesi dalam bidang akuntansi dan bidang lain yang berkaitan langsung dengan akuntansi serta karakter anggota profesi yang berkaitan dengan kepatuhan anggota profesi terhadap etika profesional.

Dalam usaha mencermati hal tersebut perlu dikembangkan visi dari arah peningkatan profesionalisme akuntan di Indonesia ke masa depan sebagai berikut (Konvensi Nasional Akuntansi III,1996:66-67):

1. Peningkatan harmonisasi dari standar akuntansi keuangan. 2. Peningkatan harmonisasi pendidikan di akuntan.

3. Peningkatan harmonisasi persyaratan profesional. 4. Peningkatan harmonisasi persyaratan perizinan.

2.2.5.6. Teori Pendukung Profesionalisme

lain melalui perluasan pendidikan dan pelatihan sehingga masalah yang sedang dihadapi dapat dipecahkan secara profesional dan fleksibel.

Scott (1996) dikutip dari Alo Liliweri (1997:45) mengemukakan bahwa seseorang disebut profesional apabila dia memiliki karakteristik, antara lain setelah mendapat latihan dan pendidikan profesional disekolah, pelatihan dalam lembaga, ataupun pelatihan khusus. Seseorang profesional telah dan selalu menambah wawasan pengetahuan serta keterampilan yang khusus, atas dasar itu dia dapat melakukan mekanisme kontrol atas pekerjaan.

Dari teori-teori diatas dapat disimpulkan bahwa untuk memperoleh kepercayaan masyarakat maka hendaknya akuntan publik meningkatkan profesionalisme diri dengan berbagai cara, baik itu meningkatkan kompetensi maupun independensi diri masing-masing akuntan publik.

2.2.6. Pengaruh Kompetensi Akuntan Publik terhadap Profesionalisme Akuntan Publik

berkaitan dengan kepatuhan anggota profesi terhadap etika profesional dalam hal ini adalah independensi.

Informasi akuntansi dari suatu perusahaan sangat dibutuhkan oleh pihak internal maupun eksternal perusahaan. Pihak internal mempunyai akses langsung dalam memperoleh informasi akuntansi sedangkan bagi pihak eksternal terutama dalam hal perusahaan publik, informasi akuntansi agar dapat dipertanggung jawabkan kelayakannya terlebih dahulu harus melalui audit yang dilaksanakan oleh akuntan publik yang mempunyai kompetensi dalam bidang akuntansi dan auditing sesuai dengan standar professional serta telah menjunjung tinggi kode etik profesi akuntansi yang berlaku.

Peran profesi akuntansi dalam hal ini akuntan publik yang strategis menuntut para akuntan untuk dapat bekerja dengan lebih baik, tertib, tidak menyalahi aturan yang berlaku, serta mampu menghasilkan prediksi strategis secara lebih tepat, maupun memberikan saran membangun dan pemecahan berbagai masalah keuangan yang dihadapi oleh pimpinan perusahaan.

2.2.6.1. Pengaruh Independensi Akuntan Publik Terhadap Profesionalisme Akuntan Publik

Independensi merupakan sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Oleh karena itu cukuplah beralasan bahwa untuk menghasilkan audit yang berkualitas diperlukan sikap independen dari auditor. Karena jika auditor kehilangan independensinya maka laporan audit yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan.

Dalam melaksanakan proses audit, auditor membutuhkan pengetahuan dan pengalaman yang baik karena dengan kedua hal itu auditor menjadi lebih mampu memahami kondisi keuangan dan laporan keuangan kliennya. Kemudian dengan sikap independensinya maka auditor dapat melaporkan dalam laporan auditan jika terjadi pelanggaran dalam laporan keuangan kliennya.

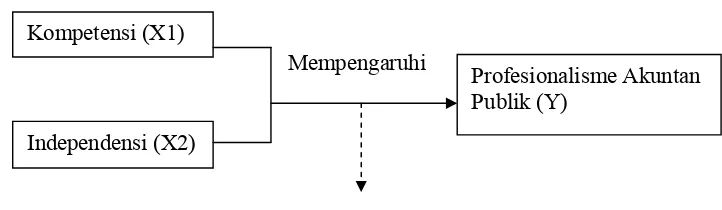

Gambar 1: Kerangka Pikir

Mempengaruhi

Uji Statistik Regresi Linear Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah dikemukakan, maka dapat disusun suatu hipotesis yang merupakan jawaban sementara terhadap permasalahan yang diteliti dan masih harus dibuktikan secara empiris:

1. Diduga ada pengaruh kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik.

Kompetensi (X1)

Independensi (X2)

BAB III

METODE PENELITIAN

3.1. Definisi operasional

Definisi operasional menurut Nazir (1999:152) adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau memspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut. Variabel-variabel yang digunakan dalam penelitian ini meliputi : 1. Kompetensi Akuntan Publik

Kompetensi Akuntan publik adalah auditor yang dengan pengetahuan dan pengalaman yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat dan seksama. Oleh karena itu maka pada penelitian ini variabel kompetensi akan diproksikan dengan 2 sub variabel yaitu pengetahuan dan pengalaman.

3.1.1.1. Pengetahuan

Dalam penelitian ini pengetahuan diartikan sebagai pengetahuan yang dimiliki auditor yang meliputi pengauditan (umum dan khusus), pengetahuan mengenai bidang auditing dan akuntansi serta memahami industri klien. Sehingga indikator yang digunakan untuk mengukur pengetahaun auditor adalah:

(c.)Pengetahuan tentang kondisi perusahaan klien, (d.)Pendidikan formal yang sudah ditempuh, (e.)Pelatihan, kursus dan keahlian khusus. 3.1.1.2 Pengalaman

Menurut Loeher (2002) Pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama, benda alam, keadaan, gagasan, dan penginderaan. Indikator yang digunakan dalam penelitian ini adalah sebagai berikut :

(a) Lama melakukan audit,

(b) Jumlah klien yang sudah diaudit, (c) Jenis perusahaan yang pernah di audit. 2. Independensi Akuntan Publik

Kode Etik Akuntan Publik menyebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Pada penelitian ini variabel independensi akan diproksikan menjadi 4 (empat) sub variabel yakni :

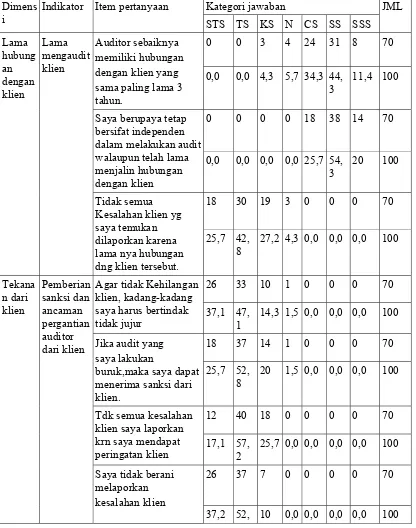

(a) Lama Hubungan Dengan Klien (Audit Tenure), (b)Tekanan Dari Klien,

3. Profesionalisme Akuntan Publik

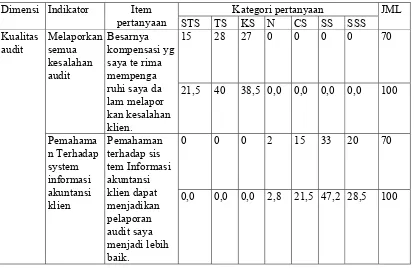

Profesionalisme Akuntan Publik adalah kemungkinan (joint probability) dimana seorang auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi kliennya. Adapun untuk mengukur kualitas audit pada auditor di Surabaya digunakan indikator kualitas audit yang dikemukakan oleh Harhinto (2004) dan Kartika Widhi (2006) yaitu sebagai berikut:

(a) Melaporkan semua kesalahan klien,

(b) Pemahaman terhadap sistem informasi akuntansi klien, (c) Komitmen yang kuat dalam menyelesaikan audit,

(d.) Berpedoman pada prinsip auditing dan prinsip akuntansi dalam melakukan pekerjaan lapangan,

(e.) Tidak percaya begitu saja terhadap pernyataan klien, (f.) Sikap hati-hati dalam pengambilan keputusan.

3.1.2. Pengukuran Variabel

beberapa pertanyaan untuk mengetahui keberadaan variabel dalam kuesioner.

Sangat Tidak Setuju 1 2 3 4 5 6 7 Sangat Setuju

Instrumen yang digunakan dalam penelitian berupa kuesioner, pertanyaan pada kuesioner dimaksudkan untuk mengetahui keberadaan dari variabel tersebut. Kuesioner terdiri dari tiga bagian , yaitu :

1) Kompetensi Akuntan Publik menggunakan instrument yang dikembangkan oleh Murtanto dan Gudono (1999) dan Christiawan (2002).

2) Independensi Akuntan Publik menggunakan instrument yang dikembangkan oleh Tubbs (Sri Sularso, 1999).

3) Profesionalisme Akuntan Publik menggunakan instrument yang dikembangkan oleh Miller dan Wagner (1971) dan Davis (1961).

3.2. Teknik penentuan Sampel 1. Populasi

2. Sampel

Sampel adalah bagian dari populasi (Anonim, 2003:IV-11). Hanya sebagian dari populasi saja yang diambil dan dipergunakan untuk menentukan sifat serta ciri yang dikehendaki dari populasi. Pengambilan sampel ini menggunakan model sensus yaitu tiap unit populasi dijadikan sampel, sehingga jumlah sampel yang didapat sama dengan jumlah populasi yaitu 43 (empat puluh tiga) Kantor Akuntan Publik.

Sehingga penelitian ini jumlah anggota sampel yang dibutuhkan sebanyak 43 (empat puluh tiga) KAP dengan masing-masing KAP diwakili dua responden yaitu, satu responden dari auditor senior dan satu responden dari auditor junior yang ada di KAP tersebut. Dalam penelitian ini yang akan digunakan dalam pengolahan data hanya jawaban kuesioner yang berasal dari responden yang telah diisi dengan semestinya yaitu yang telah terisi secara lengkap sesuai dengan yang dikehendaki peneliti, sedang jawaban kuesioner yang kosong dan tidak lengkap, tidak ikut diolah. Sehingga total sampel ada 2 x 43 = 86 auditor.

Adapun minimum sampel yang diharapkan kembali dalam penelitian ini diperoleh dengan rumus sebagai berikut:

n = 2 1 Ne

N

………(Umar, 2001:74)

Dimana :

n = ukuran sampel

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan keputusan sampel yang masih dapat ditolerir atau diinginkan, yaitu 10%

Maka,

n =

2% 10 86 1

86

= 46

Sehingga penelitian ini jumlah minimum sampel yang diharapkan kembali sebanyak 46.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer (Nasir,1999:108), yaitu merupakan data yang diperoleh langsung dari responden melalui pengisian kuesioner yang diberikan pada responden berkaitan dengan variabel penelitian yaitu kompetensi akuntan publik, independensi akuntan publik, profesionalisme akuntan publik. Dengan total ada 30 (tiga puluh) pertanyaan pada kuesioner.

3.3.2. Sumber Data

berasal dari responden yang telah diisi dengan semestinya yaitu yang telah terisi secara lengkap sesuai dengan yang dikehendaki peneliti, sedang jawaban kuesioner yang kosong dan tidak lengkap, tidak ikut diolah.

3.3.3. Pengumpulan Data a. Wawancara

Merupakan cara pegumpulan data dengan tanya jawab langsung dengan pihak-pihak yang bersangkutan dalam organisasi tersebut.

b. Kuesioner

Yaitu teknik pengumpulan data dengan cara mengajukan daftar pertanyaan yang sudah disusun rapi dan terstruktur, tertulis kepada responden untuk diisi menurut pendapat pribadi sehubungan dengan masalah yang diteliti dan kemudian untuk tiap jawaban diberikan nilai (skor).

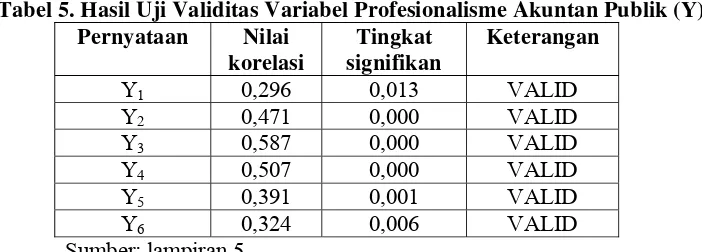

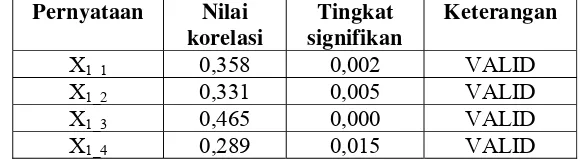

3.4. Uji Kualitas Data 3.4.1. Uji Validitas

pertanyaan signifikan, maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas. Menurut Masrun (1979) dalam Deddy (2009), suatu instrumen dianggap valid bilamana koefisien korelasi antara skor suatu indikator dengan skor total seluruh indikator lebih besar 0,3 (r ≥ 0,3).

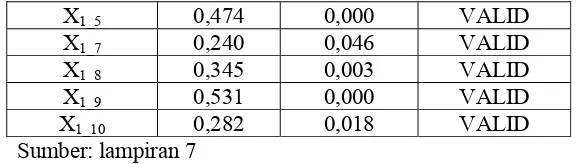

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan rsponden dapat dipercaya atau dapat diandalkan. Dengan perkataan lain, hasil pengukuran tetap konsisten jika dilakukan pengukuran dua kali atau lebih terhadap obyek dan alat ukur yang sama. Reliabilitas dapat dilihat dengan error yang dibuat. Makin besar error yang terjadi, makin kecil reliabilitas pengukuran, begitu juga sebaliknya. Uji reliabilitas menggunakan Cronbach’s Alpha, dimana instrument dianggap reliable apabila Cronbach’s Alpha di atas 0,6 (Ghozali,2001:133).

3.5. Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data mengikuti sebaran normal, dapat dilakukan dengan menggunakan metode Kolmogorov-Smirnov.

1. Jika nilai signfikan (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal.

2. Jika nilai signfikan (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal.

3.6. Uji Asumsi Klasik

Uji asumsi klasik menyatakan bahwa persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh model regresi linier berganda, yaitu : 1. Tidak terdapat multikolinearitas

2. Tidak terdapat heteroskedastisitas 3. Tidak terdapat autokorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka persamaan regresi linier yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

1. Multikolinearitas.

Untuk mendeteksi adanya suatu multikolinearitas dengan mengetahui nilai “pembengkakan varians” atau varians inflation faktor (VIF).

Apabila VIF < 10, maka persamaan regresi linier berganda tersebut tidak terkena multikolinearitas (Gujarati,1995:339).

2. Heteroskedastisitas

Heteroskedastisitas adalah nilai varians residual dengan varians setiap variabel bebas tidak sama. Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel bebas. Identifikasi heteroskedastisitas dapat dilakukan dengan menggunakan korelasi Rank Spearman.

Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05, maka Ho diterima berarti tidak terjadi heteroskedastisitas.

3. Autokorelasi

3.7. Teknik Analisis dan Uji Hipotesis 3.7.1. Teknik Analisis

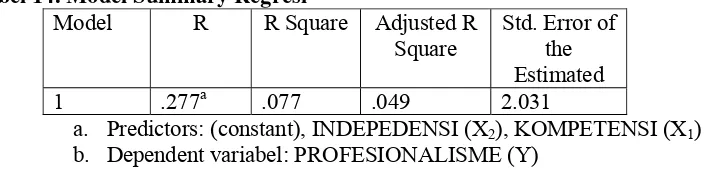

Teknik analisis yang digunakan dalam penelitian ini adalah menggunakan regresi linier berganda untuk melihat besar kecilnya pengaruh antar variabel bebas dan variabel terikat. Persamaan regresi linier berganda dapat dinyatakan sebagai berikut :

Y = βo + β1 x1 + 2 x2 + e…………. (Anonim, 2003 = L-21)

Keterangan:

Y = profesionalisme akuntan publik x1 = kompetensi akuntan publik x2 = independensi akuntan publik

β0 = nilai konstanta

1, 2 = koefisien regresi

e = variabel pengganggu, diasumsikan = 0 karena tidak dimasukkan dalam perhitungan (standar error)

3.7.2. Uji Hipotesis

Uji hipotesis dengan menggunakan uji F dan uji t 1) Uji F

membandingkan nilai Fhitung dengan Ftabel pada tingkat kepercayaan 5% dan derajat kebebasan (degree of freedom) df = (n-k-1) dimana n adalah jumlah responden dan k adalah jumlah variabel.

Kriteria pengujian yang digunakan adalah :

Jika Fhitung > Ftabel (n-k-1) maka H0 ditolak

Arti secara statistik data yang digunakan membuktikan bahwa semua variabel independen ( X1 dan X2 ) berpengaruh terhadap nilai variabel ( Y ) Jika Fhitung < Ftabel (n-k-1) maka H0 diterima Arti secara statistik data yang digunakan membuktikan bahwa semua variabel independen (X1 dan X2) tidak berpengaruh terhadap nilai variabel (Y).

Selain itu uji F dapat pula dilihat dari besarnya probabilitas value (p value) dibandingkan dengan 0,05 (Taraf signifikansi α = 5%).

Adapun kriteria pengujian yang digunakan adalah : Jika p value < 0,05 maka H0 ditolak Jika p value > 0,05 maka H0 diterima

2) Uji t

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat. Uji t dilakukan dengan membandingkan antara t hitung dengan t tabel. Untuk menentukan nilai t tabel ditentukan dengan tingkat signifikasi 5% dengan derajat kebebasan df = (n-k-1) dimana n adalah jumlah responden dan k adalah jumlah variabel. Kriteria pengujian yang digunakan adalah :

Jika t hitung > t tabel (n-k-1) maka H0 ditolak Jika t hitung < t tabel (n-k-1) maka H0 diterima

Selain itu uji t tersebut dapat pula dilihat dari besarnya probabilitas value (p value) dibandingkan dengan 0,05 (Taraf signifikansi α = 5%). Adapun Kriteria pengujian yang digunakan adalah :

Jika p value < 0,05 maka H0 ditolak Jika p value > 0,05 maka H0 diterima

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah Kantor Akuntan Publik (KAP) yaitu suatu badan usaha yang telah mendapatkan ijin dari menteri keuangan atau pejabat lain yang berwenang sebagai wadah bagi akuntan publik dalam memberikan jasanya. Sedangkan akuntan publik atau auditor independen adalah akuntan yang telah memperoleh ijin dari menteri keuangan atau pejabat yang berwenang untuk memberikan jasanya.

Kantor Akuntan Publik dalam pekerjaannya memberikan beberapa jasa yang disebut dengan jasa audit. Penjelasan dari jasa-jasa tersebut yaitu:

1. Jasa Audit Laporan Keuangan

Dalam kapasitasnya sebagai auditor independen, kantor akuntan publik melakukan audit umum atas laporan keuangan untuk memberikan pernyataan pendapat mengenai kewajaran laporan keuangan.

2. Jasa Audit Khusus

3. Jasa Atestesi

Jasa yang berkaitan dengan penerbitan laporan yang memuat suatu kesimpulan tentang keadaan asersi (pernyataan) tertulis menjadi tanggung jawab pihak lain, dilaksanakan mulai pemeriksaan, review dan prosedur yang disepakati bersama.

4. Jasa Review Laporan Keuangan

Jasa yang memberikan keyakinan terbatas bahwa tidak terdapat modifikasi material yang harus dilaksanakan agar laporan keuangan tersebut sesuai dengan prinsip akuntansi yang berlaku umum atas basis akuntansi komprehensif lainnya.

5. Jasa kompilasi Laporan Keuangan

Jasa untuk menyusun laporan keuangan berdasarkan catatan data keuangan serta inforamsi lainnya yang diberikan manajemen suatu entitas tertentu. 6. Jasa Konsultasi

7. Jasa Perpajakan

Jasa yang diberikan meliputi jasa konsultasi umum perpajakan, perencanaan pajak, review jenis pajak, pengisian SPT dan penyelesaian masalah perpajakan.

Kantor Akuntan Publik dapat berbentuk perseroan terbatas dan persekutuan dimana beberapa akuntan publik bergabung untuk menjalankan usahanya bersama-sama sebagai sekutu atau rekan (partner). Selain itu kantor akuntan publik dapat juga berbentuk koperasi jasa audit (KJA) yang hanya memberikan jasanya pada koperasi saja. Struktur keorganisasian dalam KAP sebagai berikut :

1. Rekan atau partner, yaitu rekan pimpinan dan rekan yang menduduki jabatan tertinggi dalam KAP. Tugasnya bertanggung jawab secara keseluruhan terhadap pekerjaan yang ditangani oleh KAP.

2. Manajer, yaitu pengawas pemeriksa, koordinator dari akuntan senior. Tugasnya mereview program audit, mereview kertas kerja, laporan audit dan manajemen letter.

3. Akuntan senior atau koodinator akuntan junior, yaitu akuntan perencana dan bertanggung jawab terhadap pelaksanaan pemeriksaan. Tugasnya mengarahkan dan mereview pekerjaan akuntan junior.

Penelitian ini dilakukan terhadap akuntan publik dengan sampel 70 responden. Hal yang diungkap adalah faktor-faktor kompetensi yang meliputi pengetahuan dan pengalaman, faktor-faktor independensi yang meliputi lama hubungan dengan klien, tekanan dari klien, telaah rekan auditor, dan jasa non audit, serta kualitas audit. Data diambil menggunakan instrumen berupa angket yang telah teruji validitas dan reliabilitasnya.

4.1.2. Gambaran Umum Obyek Penelitian

Populasi dalam penelitian adalah Kantor Akuntan Publik yang ada di Surabaya yang berjumlah 43, dan dalam penelitian ini menyebarkan kuesioner kepada seluruh KAP di Surabaya dengan tiap-tiap KAP diberikan 2 kuesioner. Sehingga total kuesioner yang disebarkan berjumlah 86 buah.

4.1.3. Pengembalian Kuesioner Responden

Dari sejumlah 86 kuesioner yang disebarkan kepada para responden pada 43 KAP yang ada di Surabaya selama jangka waktu tertentu yaitu 1,5 bulan, kemudian kuesioner yang telah diisi diambil kembali.

dari KAP itu sendiri, sebab yang lain adalah pada saat penyebaran kuesioner mereka sangat sibuk sehingga tidak ada waktu untuk mengisi kuesioner yang telah dibagikan.

4.2. Deskripsi Responden

Deskripsi profil responden terdiri dari jabatan, pengalaman kerja, jenjang pendidikan dan kepemilikan sertifikat selain akuntan publik. Hal tersebut dimaksudkan untuk menjelaskan latar belakang responden yang menjadi sampel dalam penelitian ini.

Dalam penelitian ini responden memiliki jabatan yang bervariasi diantaranya adalah sebagai partner sebanyak 15 responden atau (21,4 %), senior auditor sebanyak 15 responden atau (21,4 %), junior auditor sebanyak 25 responden atau (35,7% ), dan ada jabatan lain sebanyak 15 responden atau (21,4 %).

Berdasarkan pengalaman kerja yaitu kurang dari 5 tahun sebanyak 40 responden atau (57,1 %), berpengalaman 5 sampai 10 tahun sebanyak 25 responden atau (35,7 %), berpengalaman lebih dari 10 tahun sebanyak 5 responden atau (7,2 %).