DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

Indah Dewi Purwanti

0612010089 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ‘VETERAN’

JAWA TIMUR

TEKSTIL DAN PRODUK TEKSTIL YANG GO PUBLIC

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh :

Indah Dewi Purwanti

0612010089 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ‘VETERAN’

JAWA TIMUR

Syukur Alhamdulillah saya panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat serta hidayah-Nya, sehingga saya dapat menyelesaikan

skripsi yang berjudul “KEMAMPUAN RASIO KEUANGAN DAN UKURAN

PERUSAHAAN DALAM MEMPREDIKSI KINERJA KEUANGAN

PERUSAHAAN TEKSTIL DAN PRODUK TEKSTIL YANG GO PUBLIC DI

BURSA EFEK INDONESIA” dengan baik.

Penyusunan skripsi kali ini untuk memenuhi syarat penyelesaian Studi

Pendidikan Strata Satu, Fakultas Ekonomi Jurusan Manajemen Universitas

Pembangunan Nasional ‘Veteran” Jawa Timur.

Pada kesempatan kali ini, penulis juga menyampaikan rasa terima kasih yang

sebesar-besarnya kepada para pihak yang telah memberikan bantuan dan

dukungan hingga terselesaikannya sripsi ini. Dengan segala kerendahan hati

penulis ingin mengucapkan terima kasih kepada :

1.

Bapak Prof. Dr. Ir. R, Teguh Soedarto, Mp Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanudin N, MM., Dekan fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Drs. Ec. Gendut Sukarno, Ms., Ketua Jurusan Manajemen

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

i

petunjuk yang berguna hingga terselesaikannya skripsi ini.

5.

Seluruh Staf Dosen Fakultas Ekonomi UPN “Veteran” Jawa Timur yang

telah memberikan ilmunya.

6.

Bapak, Ibu yang selalu memberikan doa dan bantuan baik moral maupun

materiil kepada penulis dan keluarga yang juga banyak membantu penulis.

7.

Buat sahabat-sahabat terbaikku Elin, Ela, Risa, Vira yang selalu setia

menemani, dan selalu ada disaat penulis butuhkan dan buat temanku Luluk

yang sabar menemaniku. Terima kasih juga atas dukungannya.

8.

Dan kepada semua pihak yang telah membantu dalam penulisan skripsi ini

yang tidak dapat dituliskan satu per satu.

Penulis sadar bahwa dalam penulisan skripsi ini masih jauh dari sempurna,

serta masih terdapat banyak kekurangan, mengingat keterbatasan kemampuan

penulis, maka saran dan kritik pembaca sangat penulis harapkan untuk

kesempurnaan dalam karya tulis selanjutnya. Akhir kata penulis berharap semoga

skripsi ini dapat bermanfaat bagi pembaca dan dapat menambah wawasan.

Surabaya, 11 Mei 2010

ii

Halaman

KATA PENGANTAR ...

i

DAFTAR ISI ...

iii

DAFTAR TABEL ...

vii

DAFTAR LAMPIRAN ...

viii

ABSTRAKSI...

ix

BAB I : PENDAHULUAN

1.1.

Latar Belakang ...

1

1.2.

Perumusan Masalah ...

6

1.3.

Tujuan Penelitian ...

7

1.4.

Manfaat Penelitian ...

8

BAB II : KAJIAN PUSTAKA

2.1. Hasil Penelitian Terdahulu ...

9

2.2. Kajian Teori ...

11

2.2.1. Pengertian Manajemen Keuangan ... 11

2.2.2. Laporan Keuangan ... 12

iii

2.2.2.3. Sifat dan Keterbatasan Laporan Keuangan ... 14

2.2.2.4. Karakteristik Kualitatif Laporan Keuangan ... 15

2.2.2.5. Jenis Laporan Keuangan ... 17

2.2.3. Analisis Laporan Keuangan ... 18

2.2.3.1. Pengertian Analisis Laporan Keuangan ... 18

2.2.3.2. Tujuan Analisis Laporan Keuangan ... 19

2.2.3.3. Metode dan Teknik Analisis Laporan Keuangan... 22

2.2.4. Analisis Rasio Keuangan ... 23

2.2.4.1. Pengertian Rasio ... 23

2.2.4.2. Pengertian Analisis Rasio Keuanga... 24

2.2.4.3. Manfaat Analisis Rasio Keuangan ... 24

2.2.4.4. Penggolongan Rasio Keuan...

25

2.2.4.5. Kelemahan Analisis Rasio Keuang...

30

2.2.5. Ukuran Perusahaan (Firm’s Size) ...

31

2.2.6. kinerja Keuangan Perusahaan ...

32

2.2.6.1. Pengertian Kinerja keuangan Perusahaan ...

32

2.2.6.2. Tujuan Pengukuran Kinerja Keuangan Perusahaan ... 33

2.2.7. Hubungan

Current Ratio

Terhadap

Kinerja Keuangan Perusahaan ... 33

iv

2.2.9. Hubungan

Gross Profit Margin

Terhadap

Kinerja Keuangan Perusahaan ... 35

2.2.10. Hubungan

Market to Book Ratio

Terhadap

Kinerja Keuangan Perusahaan ... 35

2.2.11. Hubungan Ukuran Perusahaan Terhadap

Kinerja Keuangan Perusahaan ... 36

2.2.12. Go Public... 37

2.2.12.1. Pengertian Go Piblic ...

37

2.2.12.2. Syarat-syarat Go Public... 37

2.3. Kerangka Pikir ... 38

2.4. Hipotesis Penelitian ...

39

BAB III : METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel ... 40

3.2. Teknik Penentuan Sampel ...

43

3.2.1. Populasi ...

43

3.2.2. Sampel ...

43

3.3. Teknik Pengumpulan Data ...

45

3.3.1. Jenis dan Sumber Data ...

45

v

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian ...

50

4.1.1. Sejarah Singkat Bursa Efek Indonesia ...

50

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ...

52

4.1.3. Sejarah Perusahaan Sampel ...

52

4.2. Deskripsi Hasil Penelitian ...

58

4.3. Deskripsi Hasil Pengujian ...

68

4.3.1. Hasil Pengujian Hipotesis ...

68

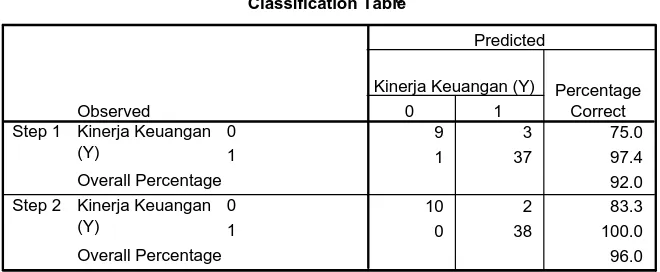

4.3.2. Hasil Pengujian Ketepatan Prediksi ...

70

4.3.3. Hasil Pengujian Regresi Logistik ...

71

4.4. Pembahasan ...

74

4.5. Implikasi Hasil Penelitian ...

77

BAB V : KESIMPULAN DAN SARAN

5.1. Kesimpulan ...

79

5.2. Saran ...

80

DAFTAR PUSTAKA

LAMPIRAN

vi

DAFTAR TABEL

Halaman

1.

Tabel 1. Kinerja Keuangan Perusahaan Tekstil dan

Produk Teksti yang go public

di Bursa Efek Indonesia ...

6

2.

Tabel 4.1. Data

Current Ratio

/ Rasio Lancar (X

1)

Perusahaan Tekstil dan Produk Tekstil yang go public

di Bursa Efek Indonesia ...

58

3.

Tabel 4.2. Data

Fixed Assets Turnover

/ Perputaran

Aktiva Tetap (X

2) Perusahaan Tekstil dan Produk Tekstil yang

go public di Bursa Efek Indonesia ...

60

4.

Tabel 4.3. Data

Gross Profit Margin

(X

3) Perusahaan tekstil dan

vii

Nilai Buku (X

4) Perusahaantekstil dan Produk Tekstil yang go pulic

di Bursa Efek Indonesia ...

63

6.

Tabel 4.5. Data Ukuran Perusahaan (X

5) perusahaan tekstil dan

Produk Tekstil yang go public di Bursa Efek Indonesia ...

65

7.

Tabel 4.6. Data Kinerja Keuangan (Y) perusahaan Tekstil dan

Produk Tekstil yang go public di Bursa Efek Indonesia ...

66

DAFTAR LAMPIRAN

Lampiran 1

Data

Current Ratio

/ Rasio Lancar (X

1) dan Data

Fixed Assets

Turnover

/ Perputaran Aktiva Tetap (X

2) Perusahaan Tekstil dan

Produk Tekstil yang go public di Bursa Efek Indonesia

viii

Produk Tekstil yang go public di Bursa Efek Indonesia

Lampiran 3 Data Ukuran Perusahaan (X

5) perusahaan tekstil dan Produk

Tekstil yang go public di Bursa Efek Indonesia

Lampiran 4 Data Kinerja Keuangan (Y) perusahaan Tekstil dan Produk Tekstil

yang go public di Bursa Efek Indonesia

Rekapitulasi Data Perusahaan Tekstil dan produk Tekstil yang go

public di Bursa Efek Indonesia

Lampiran 5 Hasil Pengujian Regresi Logistik

KEMAMPUAN RASIO KEUANGAN DAN UKURAN PERUSAHAAN

DALAM MEMPREDIKSI KINERJA KEUANGAN PERUSAHAAN

TEKSTIL DAN PRODUK TEKSTIL YANG GO PUBLIC

DI BURSA EFEK INDONESIA

ix

Indah Dewi Purwanti

0612010089 / FE / EM

ABSTRAKSI

Kinerja perusahaan diartikan sebagai hasil proses pengambilan kepurusan

secara kontinyu oleh manajemen. Hasil keputusan akan terdeskripsi pada laporan

keuangan perusahaan seperti neraca, laporan laba rugi, arus kas dan laporan

perubahan modal. Maka untuk mengetahui kinerja keuangan perusahaan dapat

dilakukan analisis atas laporan keuangan perusahaan. Kinerja keuangan

perusahaantekstil dan produk tekstil yang

go public

di bursa Efek Indonesia

mengalami fluktuasi yang disebabkan karena banyaknya produk tekstil impor dari

Cina, keterbatasan tekhnologi serta daya saing produk tekstil local yang rendah.

Penelitian ini bertujuan untuk mengetahui secara parsial apakah

current ratio,

fixed assets turnover, gross profit margin, market to book ratio

, dan ukuran

perusahaan mampu memprediksi kinerja keuangan perusahaan tekstil dan produk

tekstil yang

go publi

c di BEI. Hal ini merupakan factor yang amat penting karena,

jika kinerja keuangan perusahaan tekstil dan produk tekstil sehat maka pemilik

modal tidak akan menarikmodalnya yang ditanamkan dan tentunya akan semakin

percaya pada perusahaan untuk menanamkan modalnya dalam jumlah yang lebih

besar lagi.

Penelitian ini menggunakan data sekunder, yaitu data yang diperolah dari

Indonesian Capital Market Directory

yang berupa laporan keuangan neraca dan

laporan laba rugi perusahaan tekstil dan produk tekstil yang

go public

di BEI.

Analisis data yang digunakan adalah analisis Regresi Logistik metode Stepwise,

sedangkan uju hipotesis yang digunakan uji parsial (uji wald).

Hasil penelitian ini adalah, bahwa secara parsial

current ratio, fixed assets

turnover, market to book ratio,

ukuran perusahaan tidak mampu memprediksi

kinerja keuangan dan hanya

Gross Profit Margin

yang mampu memprediksi

kinerja perusahaan tekstil dan produk tekstil yang

go public

di BEI.

x

xi

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perusahaan adalah suatu organisasi yang mempunyai tujuan tertentu

yaitu menunjukkan apa yang ingin dilakukan untuk memenuhi kepentingan

anggota- anggotannya dan untuk mengukur apakah tujuan yang telah

ditetapkan dapat tercapai. Tentu hal tersebut tidak mudah dilakukan karena

menyangkut aspek manajemen dalam membuat keputusan. Salah satu cara

untuk mengetahui apakah suatu perusahaan dalam menjalankan operasinya

telah sesuai dengan tujuannya adalah dengan mengetahui kinerja perusahaan .

Menurut Helfert (1995) dalam jurnal penelitian (Daniel Tulasi, 2006)

Kinerja perusahaan diartikan sebagai “ hasil proses pengambilan keputusan secara kontinyu oleh manajemen “. Pengambilan keputusan bisa menyangkut

bidang manajerial dan operasional perusahaan baik jangka panjang maupun

jangka pendek. Pada bidang keuangan, keputusan- keputusan pokok

mencakup (1) keputusan investasi (investing decision) yaitu keputusan tentang penanaman dana ke dalam bentuk aktiva tertentu (misalnya aktiva

lancar atau aktiva tetap), (2) keputusan pendanaan (financing decision) yaitu keputusan tentang penentuan sumber pembiayaan aktivitas perusahaan dan

investasi, dan (3) kebijakan deviden adalah keputusan tentang berapa jumlah

dana yang dibagikan kepada pemilik modal dalam bentuk cash dividend atau

Hasil keputusan akan terdeskripsi pada laporan keuangan perusahaan

seperti neraca, laporan laba rugi, arus kas dan perubahan laba (Prastowo

D,1995:53). Maka untuk mengetahui kinerja keuangan perusahaan dapat

dilakukan analisis atas laporan keuangan perusahaan yang meliputi

permasalahan tentang hubungan dan kecenderungan atau trend untuk

mengetahui apakah keadaan keuangan hasil usaha dan kemajuan keuangan

perusahaan memuaskan atau tidak memuaskan. Analisa dilakukan dengan

mengukur antara hubungan unsur-unsur laporan keuangandan bagaimanakah

perubahan unsur-unsur itu dari tahun ke tahun untuk mengetahui

perkembangannya.

Ada berbagai metode yang dapat diaplikasikan untuk mengukur

kinerja keuangan perusahaan. Aplikasi sebuah metode pengukuran ditentukan oleh tujuan analisis, sudut pandang individu atau kelompok dan kemungkinan

standar perbandingan. Penelitian ini menerapkan metode analisis rasio

keuangan (financial ratios analysis) dan ukuran perusahaan (firm’s size) untuk memprediksi kinerja keuangan perusahaan. Rasio- rasio keuangan yang

digunakan dalam penelitian ini antara lain rasio likuiditas, rasio aktifitas,

rasio profitabilitas dan rasio pasar.

Rasio likuiditas adalah kemampuan perusahaan dalam memenuhi

kewajiban jangka peneknya yang segera jatuh tempo, terutama hubungan

antara aktiva lancar dengan hutang lancar. “Perusahaan yang mengalami

kesulitan keuangan pembayaran utang, usahanya akan menjadi lebih lambat,

ke bank akan menambah beban bunga perusahaan, sehingga mengurangi

jumlah laba yang dihasilkan”(Weston dan Bringham, 1997:295).

Rasio aktivitas adalah untuk mengukur efisiensi dan efektifitas

penggunaan assets oleh perusahaan dalam kegiatan penjualan dan kecepatan konservasi sebuah piutang menjadi kas. “Jika perusahaan mempunyai banyak

aktiva, beban bunga akan terlalu tinggi dan karenanya laba akan sangat

rendah. Semakim banyak jumlah aktiva akan memperbesar perputaran aktiva

suatu perusahaan” (Weston dan Bringham, 1997:26).

Rasio profitabilitas digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan pada tingkat penjualan, aset dan

modal saham tertentu. “Rasio profitabilitas merupakan sebuah indikator dari

kondisi keuangan dan efektivitas manajemen perusahaan dalam kemampuan untuk menghasilkan laba dan pengembalian dari investasi”(Shim Sieger,

1987:28).

Rasio pasar merefleksikan investor untuk mengeluarkan sejumlah

biaya bagi prospek keuntungan perusahaan. Sebab rasio pasar menunjukkan

jumlah degree of confidence dari investor terhadap kinerja perusahaan pada masa mendatang. Rasio pasar juga digunakan untuk melihat perkembangan

harga pasar relative terhadap nilai buku. “nilai buku menggambarkan biaya

pendirian historis dan aktiva fisik perusahaan. Suatu perusahaan yang

berjalan baik dengan staf manajemen yang kuat dan organisasi yang berfungsi

secara efisien akan mempunyai nilai pasar yang lebih besar atau

Berbagai temuan atas rasio keuangan yang berbeda sebagai variabel

prediktor menunjukkan kekuatan prediktif rasio- rasio keuangan cenderung

tidak konsisten, sehingga tidak dapat dijadikan konstruksi formal bagi analisis

kinerja keuangan perusahaan. Oleh karena itu penelitian ini bermaksud

melakukan pengujian lebih lanjut temuan empiris mengenai kegunaan rasio-

rasio keuangan dan diperluas dengan ukuran perusahaan dalam

memprediksikan kinerja keuangan perusahaan tekstil dan produk tekstil.

Selaras dengan penjelasan di atas, kita juga harus meninjau kondisi

yang sebenarnya diantaranya yaitu, beberapa pabrik tekstil terancam bangkrut

akibat banyaknya produk impor dari China. “ Masuknya produk tekstil China

ke Indonesia akan mengakibatkan beberapa pabrik tekstil gulung tikar alias

bangkrut karena harus bersaing harga dengan produk China yang lebih murah “ (Harian Bangsa, 2010). Selain itu, banyak sektor industri yang belum bisa

melepaskan diri dari produk impor. Salah satunya yaitu industri tekstil dan

produk tekstil yang masih mengimpor mesin dari negara lain karena

keterbatasan teknologi. Negara Indonesia belum mampu memproduksi mesin

tekstil yang lengkap dan modern. Indonesia hanya mampu memproduksi

mesin tekstil yang sederhana. Dan juga, Daya saing sebagian industri tekstil

lokal masih kalah dibandingkan industri tekstil luar negeri. Karena banyaknya

produk impor yang masuk maka pengusaha tekstil kesulitan dalam

peningkatan daya saing industri dalam negeri, hal ini membuat pengusaha

industri lokal dengan daya saing yang rendah mengakibatkan sejumlah

perusahaan tekstil tutup.

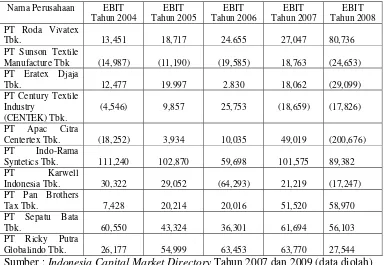

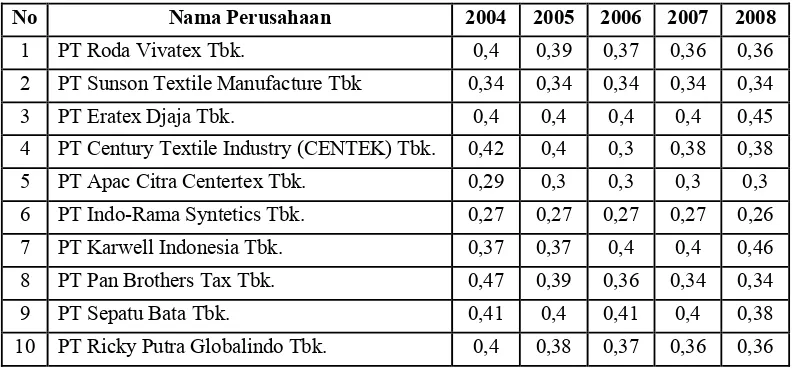

Dibawah ini tabel Kinerja Keuangan Perusahaan Tekstil dan Produk

Tekstil yang go public di Bursa Efek Indonesia yang dilihat dari laba operasinya (EBIT)

Tabel 1

Kinerja Keuangan Perusahaan Tekstil dan Produk Tekstil yang Go Public di Bursa Efek Indonesia Tahun 2004-2008

( dalam jutaan rupiah )

Nama Perusahaan EBIT Tahun 2004 EBIT Tahun 2005 EBIT Tahun 2006 EBIT Tahun 2007 EBIT Tahun 2008 PT Roda Vivatex

Tbk. 13,451 18,717 24.655 27,047 80,736 PT Sunson Textile

Manufacture Tbk (14,987) (11,190) (19,585) 18,763 (24,653) PT Eratex Djaja

Tbk. 12,477 19.997 2.830 18,062 (29,099) PT Century Textile

Industry (CENTEK) Tbk.

(4,546) 9,857 25,753 (18,659) (17,826)

PT Apac Citra

Centertex Tbk. (18,252) 3,934 10,035 49,019 (200,676) PT Indo-Rama

Syntetics Tbk. 111,240 102,870 59,698 101,575 89,382 PT Karwell

Indonesia Tbk. 30,322 29,052 (64,293) 21,219 (17,247) PT Pan Brothers

Tax Tbk. 7,428 20,214 20,016 51,520 58,970 PT Sepatu Bata

Tbk. 60,550 43,324 36,301 61,694 56,103 PT Ricky Putra

Globalindo Tbk. 26,177 54,999 63,453 63,770 27,544

Sumber : Indonesia Capital Market Directory Tahun 2007 dan 2009 (data diolah) Dari data perusahaan di atas, terlihat bahwa perusahaan mengalami

ketidakstabilan jumlah EBIT ( laba operasi ) yang dihasilkan atau terjadi fluktuasi

yaitu mengalami kenaikan dan penurunan laba operasi. Bila ketidakstabilan ini

tidak segera diatasi atau diperbaiki maka investor tidak akan mau menanamkan

Berdasarkan penjelasan yang sudah dijabarkan diatas, maka sangat

menarik untuk meneliti “ KEMAMPUAN RASIO KEUANGAN DAN UKURAN

PERUSAHAAN DALAM MEMPREDIKSI KINERJA KEUANGAN PADA

PERUSAHAAN TEKSTIL DAN PRODUK TEKSTIL YANG GO PUBLIK DI

BURSA EFEK INDONESIA “

1.2. Perumusan Masalah

Berdasarkan uraian sebelumnya, maka rumusan masalah yang dapat

dikemukakan sehubungan dengan penelitian pada perusahaan tekstil dan

produk tekstil yang go public di Bursa Efek Indonesia adalah sebagai berikut: 1. Apakah current ratio mampu memprediksi kinerja keuangan pada

perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia?.

2. Apakah fixed assets turnover mampu memprediksi kinerja keuangan pada perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia ?.

3. Apakah gross profit margin mampu memprediksi kinerja keuangan pada perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia?.

5. Apakah ukuran perusahaan mampu memprediksi kinerja keuangan pada

perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia?.

1.3. Tujuan Penelitian

Tujuan yang ingin di capai dalam penelitian ini adalah :

1. Untuk menganalisis apakah current ratio mampu memprediksi kinerja keuangan pada perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia.

2. Untuk menganalisis apakah fixed assets turn over mampu memprediksi kinerja keuangan pada perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia.

3. Untuk menganalisis apakah gross profit margin mampu memprediksi kinerja keuangan pada perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia.

4. Untuk menganalisis apakah market to book ratio mampu memprediksi kinerja keuangan pada perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Manfaat bagi penulis

Untuk menambah khasanah ilmu pengetahuan, pemahaman dan

pengalaman terhadap masalah kinerja keuangan perusahaan dan sebagai

syarat bagi mahasiswa tingkat akhir yang mengakhiri masa studinya dalam

mencapai gelar sarjana.

2. Manfaat bagi pembaca

Sebagai tambahan, perbandingan, referensi, informasi dan ilmu

pengetahuan yang berguna bagi pembaca khususnya ilmu pengetahuan

BAB II

KAJIAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan yang dapat dipakai sebagai bahan pengkajian

berkaitan dengan penelitian ini antara lain :

2.1.1. Daniel Tulasi (2006)

Melakukan penelitian mengenai “ Kemampuan Rasio

Keuangan Dan Ukuran Perusahaan Dalam memprediksi Kinerja

Keuangan ( Studi Perusahaan Tekstil dan Produk Tekstil Yang

Tercatat Di BEJ )”. Jumlah perusahaan yang digunakan sebagai sample

berjumlah 18 perusahaan. Penelitian ini menggunakan model multiple logistic atau logit model dengan menggunakan 5 variabel yaitu Current Ratio, Fixed Assets Turn Over, Gross Profit Margin, Market to Book Ratio, ukuran perusahaan ( Firm’s Size ). Berdasarkan penelitian tersebut bahwa variable independent mampu menjelaskan secara

signifikan probabilitas kinerja keuangan perusahaan.

2.1.2. Meythi (2005)

Melakukan penelitian mengenai “ Rasio Keuangan Untuk

Memprediksi Pertumbuhan Laba ( Studi Perusahaan manufaktur Yang

Terdaftar Di BEJ ). Penelitian dilakukan terhadap perusahaan

Indonesia tahun 2000-2003. Dalam penelitian ini menggunakan

Factor analysis untuk didapatkan bahwa semua rasio keuangan yaitu

Current Ratio, Quick Ratio, Debt Ratio,Equity to Total Assets, Equity to Total Liabilities, Equity to Fixed Assets, Profit Margin, Return on Assets, Return on Equity, Inventory Turn Over, Average Collection Period, Fixed Assets Turn Over, Total Assets Turn Over, Profit Growth, menunjukkan bahwa Return on Assets yang paling baik dalam memprediksi pertumbuhan laba perusahaan manufaktur sector

basic and chemical untuk periode 2000-2003.

2.1.3. Persamaan dan Perbedaan penelitian sekarang dengan penelitian

terdahulu

Persamaan penelitian ini dengan penelitian terdahulu yaitu

diaplikasikannya rasio- rasio keuangan dan ukuran perusahaan untuk

memprediksi kinerja keuangan perusahaan. Perbedaannya, obyek dan

sample. Sampel yang digunakan saat ini menggunakan 10 perusahaan

yang terdaftar di BEI, sedangkan penelitian terdahulu menggunakan

sample sebanyak 18 perusahaan yang terdaftar di BEJ. Obyek yang

digunakan saat ini menggunakan data laporan keuangan tahun

2004-2008 dalam periode lima tahun, Sedangkan penelitian terdahulu

menggunakan data laporan keuangan tahun 1999-2004 dalam periode

2.2. Kajian Teori

Di dalam hal ini akan dikemukakan kajian teori yang berhubungan

dengan materi penelitian, hal tersebut dimaksudkan untuk memberikan

deskripsi yang jelas dari sistematika, sehingga penyelesaian masalah dari

permasalahan yang ada tidak menjadi kabur.

2.2.1. Pengertian Manajemen Keuangan

Menurut Arthur J. Keown, David F. Scott, dkk (1999:8) manajemen

keuangan adalah bagaimana cara menciptakan dan menjaga nilai ekonomis

atau kesejahteraan. Konsekuensinya, semua pengambilan keputusanharus

difokuskan pada penciptaankesejahteraan.

Menurut J. Fred Weston dan Thomas E. Copeland (1996:3) pengertian

manajemen keuangan dapat dirumuskan oleh fungsi dan tanggung jawab para

manajer keuangan. Meskipun fungsi dan tanggung jawab manajer keuangan

berbeda-beda di setiap organisasi, namun fungsi pokok manajemen keuangan

antara lain menyangkut keputusan tentang penanaman modal, pembiayaan

kegiatan usaha dan pembagian dividen pada suatu perusahaan berbagai

kegiatan

Manajemen keuangan menurut Suad Husnan (1997:3) merupakan

manajemen terhadap fungsi-fungsi keuangan. Fungsi keuangan ini memiliki

berbagai kegiatab yang perlu dijalankan. Meskipun kegiatan-kegiatan itu

mungkin berbeda-beda antar satu perusahaan dengan perusahaan lainnya,

kegiatan utama dari seorang manajer. Dengan demikian fungsi pokokseorang

manajer adalah menangani masalah penggunaan dana , memperoleh dana dan

pembagian laba. Analisa dan perencanaan keuangan berkaitan dengan

pengawasan kondisi keuangan perusahaan, melakukan evaluasi kenaikan atau

penurunan kapasitas produksi dan menentukan beberapa besarnya dana yang

dibutuhkan untuk membiayai kegiatan perusahaan. Analisis ini dilakukan

berdasarkan neraca dan laporan laba-rugi perusahaan.

2.2.2. Laporan Keuangan

2.2.2.1. Pengertian Laporan Keuangan

Laporan keuangan adalah gambaran dari suatu perusahaan pada waktu

tertentu ( biasanya satu periode akuntansi ) dan memberikan gambaran

tentang kondisi keuangan yang dicapai perusahaan dalam waktu tersebut (

Hanafi dan Halim, 2005). Laporan keuangan pada mulanya hanya sebagai

alat penguji dari pekerjaan bagian pembukuan, tetapi kemudian

berkembang menjadi alat untuk mengambil suatu keputusan.

2.2.2.2. Tujuan Disusunnya Laporan Keuangan

Tujuan disusunnya laporan keuangan adalah sebagai berikut (Djarwanto

PS, 1996) :

1. Memberikan informasi keuangan secara kuantitatif mengenai perusahaan

tertentu, guna memenuhi keperluan para pemakai dalam mengambil

2. Memberikan informasi yang dapat dipercaya mengenai posisi keuangan

pada perubahan- perubahan kekayaan bersih perusahaan.

3. Menyajikan informasi keuangan yang dapat membantu para pemakai

dalam penaksir kemampuan memperoleh laba perusahaan.

4. Menyajikan informasi lain yang diperlukan mengenai perubahan

perusahaan, perubahan harta dan kewajiban, serta mengungkapkan

informasi yang sesuai dengan keperluan pemakai.

Menurut Niki Lukviarman (2006:13), Tujuan Laporan keuangan

mempunyai tujuan untuk menyediakan informasi yang menyangkut posisi

keuangan kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi.

2.2.2.3. Sifat dan keterbatasan Laporan Keuangan

Laporan keuangan bersifat historis karena memerlukan akumulasi dari

transaksi- transaksi yang telah terjadi pada perusahaan pada masa yang

bersangkutan. Laporan keuangan juga bersifat menyeluruh karena merupakan

akumulasi seluruh kegiatan usaha yang dapat diukur atau dinyatakan dalam

satuan uang.

Di samping itu laporan keuangan juga mempunyai keterbatasan antara

1. Laporan keuangan pada dasarnya merupakan laporan yang dibuat pada

waktu tertentu yang sifatnya hanya sementara dan bukan merupakan

laporan yang final.

2. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan

standart nilai yang mungkin berbeda atau berubah- ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu,

dimana daya beli uang tersebut mengalami penurunan, dibanding tahun-

tahun sebelumnya.

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaankarena faktor-

faktor tersebuttidak dapat dinyatakan dengan satuan uang ( S. Munawir,

1997 ).

2.2.2.4. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang

membuat informasi dalam laporan keuangan berguna bagi pemakai. Menurut

Zaki Baridwan ( 2000 ; 5 ) ciri khas tersebut adalah :

1. Dapat Dipahami

Laporan keuangan harus dapat dipahami oleh para pemakai dan

dinyatakan dalam bentuk suatu istilah yang disesuaikan dengan batas

pengertian pemakainnya. Dalam hal ini, para pemakai diasumsikan

dan akuntansi serta kemauan untuk mempelajari informasi dengan

ketekunan yang wajar.

2. Relevansi

Informasi memiliki kualitas yang relevan apabila informasi tersebut dapat

mempengaruhi dalam pengambilan keputusan oleh pemakai dengan

membentu mereka mengevaluasi peristiwa di masa lalu, masa kini dan

masa depan.

3. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian menyesatkan,

kesalahan materi dan dapat iandalkan pemakainya sebagai penyajian yang

tulus dan jujur dari yang seharusnya disajikan.

4. Dapat Dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan

antar periode untuk mengidentifikasikan kecenderungan posisi dan kinerja

keuangan. Pemakai juga harus dapat membandingkan laporan keuangan

antar perusahaan untuk mengevaluasi posisi keuangan serta perubahan

akan posisi keuangan tersebut.

5. Daya Uji

Pengukuran tidak dapat sepenuhnya lepas dari pertimbangan-

pertimbangan dan pendapat yang subyektif. Hal ini berhubungan dengan

keterlibatan manusia didalam proses pengukuran dan penyajian informasi,

sehingga proses tersebut tidak lagi berlandaskan pada realita obyektif

harus dapat diuji kebenarannya oleh para pengukur yang independent

dengan menggunakan metode pengukuran yang sama.

6. Netral

Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak

bergantung pada kebutuhan dan keinginan pihak- pihak tertentu.

7. Tepat Waktu

Informasi harus disampaikan sedini mungkin untuk dapat digunakan

sebagai dasar membantu dalam pengambilan keputusan ekonomi dan

untuk menghindari tertundanya pengambilan keputusan- keputusan

tersebut.

2.2.2.5. Jenis Laporan Keuangan

Jenis laporan keuangan yang umum adalah :

a. Neraca

Menurut Zaki Baridwan ( 2000 ; 18 ), adalah “ laporan yang menunjukkan

keadaan keuangan suatu unit usaha pada tanggal tertentu “. Sedangkan

menurut Hanafi dan Halim (2005:52), adalah “ laporan keuangan yang

menampilkan sumberdaya ( asset ), kewajiban ( hutang), modal saham dan

hubungan antar item tersebut”.

b. Laporan Laba Rugi

Menurut Munawir ( 2000 : 26), adalah “laporan yang sistematis tentang

penghasilan, biaya- biaya, laba rugi yang diperoleh suatu perusahaan

Menurut Zaki Baridwan (2000:18) adalah, “ suatu laporan yang

menunjukkan pendapatan- pendapatan dan biaya- biaya dari suatu unit

usaha untuk suatu periode tertentu. Selisih antara pendapatan dan biaya

merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan”.

c. Laporan Perubahan Modal

Menurut Munawir ( 2000 ; 27 ), adalah “ suatu laporan perubahan modal

mencerminkan tentang net income yang ditransfer dari laporan rugi laba.

Pembayaran deviden dan penyisihan dari laba”. Sedangkan menurut Zaki

Baridwan ( 2000 ; 18 ), adalah “ laporan yang menyajikan peningkatan

atau penurunan aktiva bersih atau kekayaan bank selama periode yang

bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan

harus diungkapkan dalam laporan keuangan”.

d. Laporan Arus kas

Menurut Munawir ( 2000 ; 157 ), adalah “ laporan arus kas disusun untuk

menunjukkan perubahan kas selama satu periode dan memberikan alasan

mengenai perubahan kas tersebut dengan menunjukkan darimana sumber-

sumber kas dan penggunaannnya “. Sedangkan menurut Zaki Baridwan (

2000 ; 12 ), adalah “ laporan yang menunjukkan arus dana dan perubahan-

perubahan dalam posisi keuangan selama tahun buku yang bersangkutan “.

2.2.3. Analisis laporan Keuangan

Definisi tentang laporan keuangan ada berbagai macam pendapat

diantaranya adalah :

Menurut Harahap,dkk ( 2002;190 ) :

Analisa laporan keuangan adalah menguraikan pos-pos laporan keuangan

menjadi unit informasi yang lebih kecil dan melihat hubungannya yang

bersifat signifikan atau yang mempunyai makna antara satu dengan yang

lain baik antara data kuantitatif maupun data kualitatif dengan tujuan untuk

mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses

menghasilkan keputusan yang tepat.

Menurut Prastowo ( 1995;30 ) :

Analisa laporan keuangan merupakan suatu proses yang penuh

pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan

hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan

utama untuk menentukan estimasi dan prediksi yang paling mungkin

mengenai kondisi dan kinerja perusahaan pada masa mendatang.

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya

karena ingin mengetahui tingkat profitabilitas ( keuntungan ) dan tingkat

resiko atau tingkat kesehatan suatu perusahaan. Pekerjaan yang paling

mudah dalam analisis laporan keuangan tentu saja menghitung rasio- rasio

keuangan suatu perusahaan. Bahkan denan tersedianya program- program

komputer, seperti spreadsheet atau program- program yang khusus ditulis

untuk tujuan laporan keuangan, perhitungan rasio- rasio keungan menjadi

analisis bukan melakukan perhitungan semacam itu, melainkan melakukan

analisis dan menginterpretasi rasio- rasio keuangan yang muncul.

2.2.3.2. Tujuan Analisis Laporan Keuangan

Ada beberapa tujuan analisis laporan keuangan, diantaranya adalah

sebagai berikut :

1. Investasi pada Saham

Analisis laporan keuangan dapat digunakan oleh investor untuk

menentukan kebijaksanaan penanaman modal ( saham ) dan dapat menilai

dan memprediksi profitabilitas, deviden dan peningkatan kekayaan.

2. Pemberian Kredit

Analisis laporan keuangan bagi kreditur sangat bermanfaat untuk menilai

kemampuan perusahaan untuk mengembalikan pinjaman yang diberikan

beserta bunga yang berkaitan dengan pinjaman tersebut.

3. Kesehatan Pemasok ( Supplier )

Analisis laporan keuangan digunakan untuk mengetahui kondisi keuangan

supplier, apakah termasuk pemasok yang sehat atau tidak sehat, selain itu berguna juga untuk mengetahui tentang profitabilitas perusahaan pemasok,

kemampuan untuk menghasilkan kas dan kemampuan untuk membayar

kewajibannya pada saat jatuh tempo.

4. Kesehatan Pelanggan ( customer )

Apabila perusahaan akan memberikan penjualan kredit kepada pelanggan

terutama informasi mengenai kemampuan pelanggan memenuhi kewajiban

jangka pendeknya.

5. Kesehatan Perusahaan Ditinjau dari Karyawan

Karyawan atau calon karyawan barangkali akan tertarik menganalisis

keuangan perusahaan untuk memastikan apakah perusahaan atau

perusahaan yang dimasuki tersebut mempunyai prospek keuangan yang

bagus.

6. Pemerintah

Pemerintah bisa menganalisis laporan keuangan perusahaan untuk

menentukan besarnya pajak yang dibayarkan.

7. Analisis Internal

Pihak internal perusahaan sendiri ( pihak manajemen ) memerlukan

informasi mengenai kondisi keuangan perusahaan untuk menentukan

sejauh mana perkembangan perusahaan. Informasi ini bisa digunakan

sebagai basis evaluasi prestasi manajemen dan sebagai dasar pengambilan

keputusan.

8. Analisis Pesaing

Kondisi analisis pesaing bisa dianalisis oleh perusahaan untuk menentukan

sejauh mana kekuatan keuangan pesaing. Informasi semacam ini bisa

dipakai untuk menentukan strategi perusahaan seperti strategi harga,

9. Penilaian Kerusakan

Analisis laporan keuangan juga bisa dipakai untuk menentukan besarnya

kerusakan yang dialamioleh perusahaan. Misalnya, barang dagangan

perusahaan mengalami kebakaran dan perusahaan mengasuransikan

barang dagangan perusahaan tersebut, analisis laporan keuangan bisa

digunakan oleh pihak asuransi untuk menentukan besarnya kerusakan

yang dialami perusahaan. Informasi ini bisa dipakai untuk menentukan

besarnya ganti rugi yang dibayarkan perusahaan.

2.2.3.3. Metode dan Teknik Analisis laporan Keuangan

Untuk mengetahui kinerja keuangan perusahaan, dibutuhkan metode

dan teknik analis laporan keuangan yang baik sehingga paling tidak diperoleh

informasi penting tentang kekuatan dan kelemahan perusahaan yang menjadi

basis pengambilan keputusan. Metode analisis laporan keuangan dapat

diklasifikasikan atas dua kelompok :

a. Metode Analisis Horizontal ( Dinamis )

Analisis yang dilakukan dengan cara membandingkan data laporan

keuangan untuk beberapa periode ( tahun ) sehingga diperoleh informasi

mengenai perkembangan kinerja keuangan. Jadi, membandingkan pos

keuangan yang sama ( horizontal ) untuk periode yang berbeda ( dinamis ).

Teknik analisis yang digunakan antara lain analisis perbandingan, analisis

b. Metode Analisis Vertikal ( Statis )

Analisis yang dilakukan dengan cara membandingkan data pada pos yang

satu dengan data pos lain dari laporan keuangan satu perusahaan ( vertikal

) pada periode yang sama ( statis ). Misalnya metode analisis common size, analisis rasio keuangan, analisis rasio kas, break even point.

2.2.4. Analisis Rasio Keuangan

2.2.4.1. Pengertian Rasio

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu

jumlah tertentu dengan jumlah yang lainnya, dan dengan menggunakan alat

analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran

kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan

suatu perusahaan terutama apabila angka atau rasio pembanding yang

digunakan sebagai standart (Munawir, 1997:64).

Rasio yang sebenarnya hanyalah alat yang dinyatakan dalam

aritmatical term yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansiil (Riyanto, 1995:329).

Jadi, dapat disimpulkan bahwa rasio keuangan yang nantinya harus

mencerminkan tujuan penelitian seperti hendak dicapai. Karena rasio

keuangan merupakan alat penelitian untuk kondisi keuangan dan prestasi

perusahaan, maka diperlukan penganalisaan dari berbagai sudut pandang

dengan harapan akan mendapatkan gambaran yang jelas tentang kondisi

keuangan dan laba perusahaan yang dicapai di waktu lalu dan waktu yang

2.2.4.2. Pengertian Analisis Rasio keuangan

Yang dimaksud analisis rasio adalah suatu metode analisis untuk

mengetahui hubungan dari po- pos tertentu dalam neraca atau laporan laba-rugi

secara individu atau kombinasi dari kedua laporan tersebut (munawir,

1997:64).

Rasio akan menggambarkan keadaan keuangan yang lebih baik apabila

dibandingkan dengan tahun- tahun sebelumnya atau rasio rata- rata dari

perusahaan yang sejenis.

Definisi lain menyatakan yang dimaksud analisis rasio keuangan adalah

proses yang bertujuan untuk menentukan ciri- ciri yang penting tentang kondisi

keuangan dan kegiatan perusahaan yang berdasarkan data akuntansi dan

laporan keuangan yang ada dengan menghubungkan antara suatu jumlah

tertentu dengan jumlah lainnya yang dinyatakan dalam prosentase atau

pecahan.

2.2.4.3. Manfaat Analisis Rasio Keuangan

Analisis rasio keuangan akan sangat membantu dalam menilai prestasi

dan kinerja suatu perusahaan dan prospeknya di masa yang akan datang. Rasio

tersebut dapat memberikan indikasi apakah perusahaan tersebut memiliki kas

yang cukup untuk memenuhi kewajiban finansiilnya, berapa besar prosentase

keuangan dimungkinkan untuk dapat menentukan tingkat likuiditas, tingkat

leverage, tingkat aktivitas dan derajat keuntungan ( profit ) suatu perusahaan. Analisa rasio akan bermanfaat bagi pemimpin perusahaan apabila dapat

dibandingkan dengan perusahaan lain sejenis akan dapat diketahui

kelemahannya dan dapat diadakan perbaikan atau tindakan seperlunya.

2.2.4.4. Penggolongan Rasio Keuangan

Rasio- rasio keuangan kerap dikelompokkan secara berbeda oleh

beberapa ahli keuangan. Birgman Ehrhardt (2000: 75-89) mengelompokkan

rasio- rasio keuangan atas rasio likuiditas, rasio aktivitas, rasio solvabilitas,

rasio profitabilitas dan rasio pasar.

1. Rasio Likuiditas

Rasio likuiditas adalah kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya yang segera jatuh tempo, terutama hubungan

antara aktiva lancar dan hutang lancar. Semakin besar nilai rasio likuiditas

semakin besar pula kemampuan perusahaandalam memenuhi kewajiban

financial jangka pendeknya. Ada 3 ukuran likuiditas perusahaan yaitu

current ratio, quick ratio dan cash ratio. Current ratio ( rasio lancar ) adalah untuk mengukur kemampuan perusahaan memenuhi hutang jangka

Quick ratio ( rasio cepat) adalah untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva

lancar tanpa memperhitungkan persediaan.

Cash ratio ( rasio kas ) adalah untuk mengukur kemampuan kas dan sekuritas dalam membayar hutang lancar.

2. Rasio Aktivitas atau rasio Efisiensi

Rasio aktivitas adalah untuk mengukur sejauhmana efektivitas penggunaan

asset dengan melihat aktivitas asset. Ada 4 macam rasio aktivitas yaitu

rata- rata umur piutang, rasio perputaran persediaan, fixed assets turn over

dan total assets turn over. Rata- rata umur piutang melihat berapa lama yang diperlukan untuk melunasi piutang ( merubah piutang menjadi kas ).

Perputaran persediaan yang tinggi menandakan semakin tingginya

persediaan berputar dalam satu tahun dan ini menandakan efektivitas

manajemen persediaan. Sebaliknya, perputaran yang rendah menandakan

Fixed assets turn over mengukur kemampuan perusahaan berdasarkan aktiva tetap yang dimiliki perusahaan. Rasio ini memperlihatkan sejauh

mana efektivitas perusahaan menggunakan aktiva tetapnya.

Total assets turn over adalah untuk mengukur efektivitas penggunaan total aktiva yang dimiliki perusahaan.

3. Rasio Solvabilitas / Leverege

Rasio solvabilitas merupakan indikator kemampuan perusahaan dalam

menyelesaikan kewajiban jangka panjangnya. Perusahaan yang tidak

solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan

total asetnya. Rasio ini mengukur likuiditas jangka panjang perusahaan

dan dengan demikian mefokuskan pada sisi kanan neraca. Ada beberapa

macam rasio solvabilitas yaitu : Time Interest Earned, Debt to Equity Ratio, Debt to Total Assets. Time interest earned digunakan untuk menghitung seberapa besar laba sebelumnya dan pajak yang tersedia untuk

menutupi beban bunga.

Debt to Total assets menunjukkan jumlah aktiva perusahaan yang dibiayai oleh hutang.

4. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan keuntungan pada tingkat penjualan, asset dan modal

saham tertentu. Ada 4 macam rasio profitabilitas yaitu : Gross Profit Margin, Net Profit Margin, Return of Equity (ROE), Return of Assets

(ROA). Gross Profit Margin menunjukkan sejauhmana kemampuan

perusahaan menghasilkan laba kotor pada tingkat penjualan tertentu.

Net Profit Margin adalah menghitung kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu.

Return of Equity ( ROE ) digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu.

5. Rasio Pasar

Rasio pasar merefleksikan minat investor untuk mengeluarkan sejumlah

biaya bagi prospek keuntungsn perusahaan. Ada beberapa rasio pasar yaitu

: Price Earning Ratio (PER), Dividend Yield, Market to Book Ratio/Price Book Value. Price Earning Ratio (PER) merupakan ukuran untuk menentukan bagaimana pasar member nilai atau harga pada saham

perusahaan.

Dividend Yield merupakan rasio yang melihat bagian earning (pendapatan) yang dibayarkan sebagai deviden pada saham perusahaan.

Market to Book ratio yaitu menunjukkan bahwa nilai buku merupakan biaya histories dari harta fisik perusahaan. Perusahaan yang sehat dengan

manjemen dan organisasi yang kuat dan berfungsi secara efisien akan

memiliki nilai pasar yang lebih tinggi sama dengan nilai buku dari harta

2.2.4.5. Kelemahan Analisis Rasio Keuangan

Kehandalan metode analis rasio keuangan dalam pengukuran dan prediksi

kinerja keuangan perusahaan tidak diragukan karena telah dibuktikan melalui

berbagai studi empiris. Meski demikian, metode ini pun tidak terlepas dari

beberapa kelemahan. Menurut Brigham dan Ehrthardt (2002:97) dalam jurnal

Daniel Tulasi (2006) kelemahan itu antara lain :

1. Sulit untuk mengidentifikasi kategori industry yang dijadikan standard

pengukuran kinerja sebuah perusahaan jika terdapat banyak sector bisnis

yang dioperasikan ( konglomerasi ).

2. Data- data industri yang dipublikasikan kadang berupa perkiraan dan

pedoman umum, bukan rata- rata rasio yang ditentukan secara ilmiah dari

keseluruhan bahkan mungkin hanya sampel perusahaan dari industri yang

ada.

3. Adanya praktek akuntansi yang berbeda antar perusahaan, menyebabkan

perbedaan perhitungan rasio- rasio keuangan. Misalnya metode depresiasi

aktiva tetap ( garis lurus, angka digit ), penelitian persediaan ( LILO, FIFO

atau metode rata- rata ), adanya manipulasi data.

4. Rasio keuangan perusahaan bisa terlalu tinggi atau terlalu rendah

dibandingkan dengan norma industri. Sebagai contoh, jika tingkat

likuiditas di atas rata- rata industri memberikan sinyal kelebihan likuiditas

5. Operasi perusahaan dipengaruhi faktor musiman sehingga penilaian pada

akhir tahun pelaporan dapat bias.

6. Tidak diperhatikan faktor cash flow perusahaan. Misalnya, current ratio

yang besar dipersepsikan sebagai indikator kemampuan perusahaan yang

handal dalam memenuhi kewajiban jangka pendeknya. Padahal besarnya

current ratio perusahaan dipengaruhi pula oleh persediaan atau piutang sehingga untuk dikonversikan menjadi kas dibutuhkan waktu yang relatif

lama.

Karena itu metode analisis rasio keuangan bukanlah sesuatu yang mutlak.

Akan tetapi tetap bermakna untuk menginformasikan perubahan kinerja keuangan,

menggambarkan trend dan pola operasi yang pada gilirannya mengindikasikan

resiko dan peluang masa depan perusahaan ( Helfert, 1995:53 ) dalam jurnal

Daniel Tulasi (2006).

2.2.5. Ukuran Perusahaan ( Firm’s Size )

Ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat

dilihat dari tingkat penjualan, jumlah tenaga kerja atau jumlah aktiva yang

dimiliki perusahaan. “ Ukuran perusahaan ini mempunyai pengaruh yang berarti

dalam struktur keuangan, perusahaan yang lebih besar biasanya lebih mudah

memasuki pasar, menerima penilaian kredit yang lebih tinggi untuk hutang-

2.2.6. Kinerja Keuangan Perusahaan

2.2.6.1. Pengertian Kinerja Keuangan Perusahaan

Kinerja keuangan perusahan adalah salah satu faktor yang amat penting

bagi perusahaan, hal ini dapat dilakukan dengan cara membandingkan antar

elemen- elemen aktiva disatu pihak dengan elemen pasiva dipihak lain yang dari

hasil perbandingan tersebut akan dapat diketahui keadaan efektifitas dan efesiensi

perusahaan dalam melakukan kegiatan dan perkembangan perusahaan dalam

memanfaatkan sumber daya yang dimilikinya ( Murtadha Sinuraya, 1998 ).

Perusahaan sebagai suatu organisasi mempunyai tujuan tertentu yang

menunjukkan apa yang ingin dilakukan untuk memenuhi kepentingan-

kepentingan anggota- anggotanya, untuk mengukur apakah tujuan yang telah

ditetapkan telah dapat dicapai, tentu hal tersebut tidak mudah dilakukan, karena

menyangkut aspek manajemen dalam membuat keputusan. Salah satu cara untuk

mengetahui apakah suatu perusahaan dalam menjalankan operasinya telah sesuai

dengan tujuannya adalah dengan mengetahui kinerja perusahaan ( prestasi ).

Menurut Helfert ( 1996:67 ), “ Kinerja perusahaan adalah semua

keputusan manajemen yang dilakukan secara terus- menerus “. Oleh karena itu,

untuk menilai kinerja perusahaan perlu dilibatkan analisis keuangan analisis

terhadap kinerja keuangan ini berdasarkan pada laporan keuangan yang dibuat

2.2.6.2. Tujuan Pengukuran Kinerja Keuangan Perusahaan

Menurut Menurut Munawir (1997:31), tujuan pengukuran kinerja

keuangan perusahaan adalah sebagai berikut :

1. Untuk mengukur tingkat likuiditas, yaitu kemampuan perusahaan untuk

memenuhi kewajiban yang harus segera dipenuhi atau kemampuan

perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasi, baik kewajiban jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu kemampuan

perusahaan untuk melakukan usahanya dengan stabil diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban

bunga atas hutang- hutangnya termasuk membayar kembali pokok

hutangnya tepat pada waktunya, serta kemampuan membayar deviden

secara teratur pada pemegang saham tanpa mengalami hambatan.

2.2.7. Hubungan Current Ratio Terhadap Kinerja Keuangan Perusahan

Current ratio adalah kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya (Hanafi dan Halim, 2005).

menganggur pada akhirnya dapat mengurangi kemampuan labaan perusahaan

(Agnes Sawir,2005:8).

Maka dapat disimpulkan bahwa current ratio tinggi akan dapat

mengurangi kemampuan laba dan berakibat terhadap kinerja keuangan

perusahaan menjadi tidak sehat atau negative.

2.2.8. Hubungan Fixed Asset Turnover Terhadap Kinerja Keuangan

Perusahan

Rasio Fixed asset Turnover mengukur sejauh mana kemampuan

perusahaan menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki

perusahaan ( Hanafi dan Halim,2005).

Rasio fixed assets turnover berguna untuk mengevaluasi kemampuan perusahaan menggunakan aktivanya secara efektif untuk meningkatkan

pendapatan. Jika pendapatan meningkat maka kinerja keuangan perusahaan

sehat atau positif. Apabila rasio tersebut perputarannya lambat (rendah),

kemungkinan terdapat kapasitas terlalu besar atau ada banyak aktiva tetap

namun kurang bermanfaat, atau mungkin disebabkan oleh hal-hal lain seperti

investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output

2.2.9. Hubungan Gross Profit Margin Terhadap Kinerja Keuangan

Perusahan

Rasio Gross Profit Margin ini dapat menghitung sejauhmana

perusahaan menghasilkan laba kotor pada tingkat penjualan (Niki

Lukviarman,2006:73).

Rasio Gross Profit Margin mengukur efisiensi harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi

secara efisien. Dalam mengevaluasi dapat dilihat margin per unit produk, bila

rendah maka perusahaan tersebut sensitive atau terhadap pesaingnya (Agnes

Sawir, 2005:18).

Maka dapat disimpulkan bahwa jika gross profit margin perusahaan rendah maka kinerja keuangan perusahaan sehat atau positif, sebaliknya jika

gross profit margin perusahaan tinggi maka kinerja keuangan perusahaan tidak sehat atau negativ.

2.2.10. Hubungan Market To Book Ratio Terhadap Kinerja Keuangan

Perusahan

Market to Book Ratio menggambarkan penilaian pasar keuangan terhadap manajemen dan organisasi dari perusahaan yang sedang berjalan

(going concern). nilai buku menggambarkan biaya pendirian historis dan aktiva fisik perusahaan. Suatu perusahaan yang berjalan baik dengan staf manajemen

pasar yang lebih besar atau sekurang-kurangnya sama dengan nilai buku aktiva

fisiknya (Agnes Sawir, 2005:22).

Dapat disimpulkan bahwa jika perusahaan yang berjalan dengan baik

dengan manajemen dan organisasi yang baik akan memiliki nilai pasar yang

tinggi akan membuat kinerja keuangan perusahaan akan sehat atau positif.

2.2.11. Hubungan Ukuran Perusahaan terhadap Kinerja Keuangan

Perusahaan

Faktor lain yang mempengaruhi kinerja keuangan perusahaan adalah

ukuran perusahaan ( firm’s size ). Meski standar perbandingan kinerja keuangan perusahaan sering digunakan rata- rata industri atau lini bisnis yang sama

berdasarkan premis bahwa kondisi ekonomi dapat mempengaruhi kinerja

perusahaan secara sama namun kinerja perusahaan kecil dapat berbeda dengan

perusahaan besar. Sebab, menurut Weston dan Compeland (1992) dalam jurnal

penelitian Daniel Tulasi (2006), “ pada umumnya perusahaan besar kapital

intensif dan lebih terintergrasi secara vertikal sedangkan perusahaan kecil

sebaliknya. Akibatnya, perbandingan tingkat perputaran aset terhadap penjualan

bias berbeda” .

kriteria untuk menentukan ukuran perusahaan ( besar atau kecil ) bisa

2.2.12. Go Public

2.2.12.1. Pengertian Go Public

Menurut Susilo (2000:194), go public yaitu kegiatan yang dilakukan oleh emiten untuk menjual efek kepada masyarakat, berdasarkan tata cara yang diatur

oleh undang- undang dan peraturan pelaksanaannya. Perusahaan dapat

menggunakan dana emisi untuk mengembangkan dan memperluas jaringan-

jaringan usahanya ( ekspansi ), membayar sebagian hutang, memperkuat struktur

permodalan perusahaan, meningkatkan daya saing produk perusahaan sehingga

perusahaan lebih kokoh menghadapi persaingan yang semakin ketat.

2.2.12.2. Syarat- Syarat Go Public bagi Perusahaan

Perusahaan yang akan go public harus memenuhi persyaratan sebagai berikut :

a. Emiten berkedudukan di Indonesia

b. Pemegang saham harus minimal 300 orang

c. Modal disetor penuh sekurang- kurangnya tiga miliar rupiah

d. Setelah diaudit selama dua tahun buku terakhir berturut- turut dengan

pernyataan memperoleh laba.

e. Laporan keuangan telah diperiksa akuntan publik untuk dua tahun terakhir berturut- turut dengan pernyataan wajar tanpa pengecualian untuk tahun

terakhir.

f. Untuk perbankan harus dipenuhi kriteria sebagai bank sehat dan

2.3. Kerangka Pikir

Current Ratio (X1)

Fixed Assets Turn Over (X2)

Gross Profit Margin (X3)

Market to Book Ratio (X4)

Ukuran Perusahaan (X5)

2.4. Hipotesis Penelitian

Penelitian atas kemampuan rasio- rasio keuangan dan ukuran perusahaan

dalam memprediksi kinerja keuangan perusahaan pada hipotesis :

1. Diduga current ratio mampu memprediksi kinerja keuangan pada

perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia.

2. Diduga fixed assets turn over mampu memprediksi kinerja keuangan pada perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia.

3. Diduga gross profit margin mampu memprediksi kinerja keuangan pada perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia.

4. Diduga Market to Book Ratio mampu memprediksi kinerja keuangan pada perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia.

5. Diduga ukuran perusahaan mampu memprediksi kinerja keuangan pada

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Definisi operasional dalam hal ini dimaksudkan untuk menjelaskan dan

menerangkan variabel-variabel yang dipergunakan dalam penelitian dan

pengukuran variabel-variabel penelitian secara operasional berdasarkan teori yang

ada maupun pengalaman-pengalaman empiris.

Definisi operasional dan pengukuran variabel yang digunakan dalam

penelitian ini dibagi menjadi :

1. Variabel Terikat ( Dependent Variabel ) (Y)

Variabel terikat ( Dependent variabel ) adalah variabel yang tidak

dapat berdiri sendiri dan nilainya tergantung pada hasil pengamatan.

Variabel Y dalam pengamatan ini adalah Kinerja Keuangan Perusahaan.

Kinerja keuangan perusahaan adalah faktor yang amat penting bagi

perusahaan, hal ini dapat dilakukan dengan cara membandingkan antar

elemen- elemen aktiva di satu pihak dengan elemen pasiva di pihak lain

yang dari hasil perbandingan tersebut akan dapat diketahui keadaan

efektifitas dan efesiensi perusahaan dalam memanfaatkan sumber daya

yang dimilikinya ( Murtadha Sinuraya, 1998 ). Variabel dependen bersifat

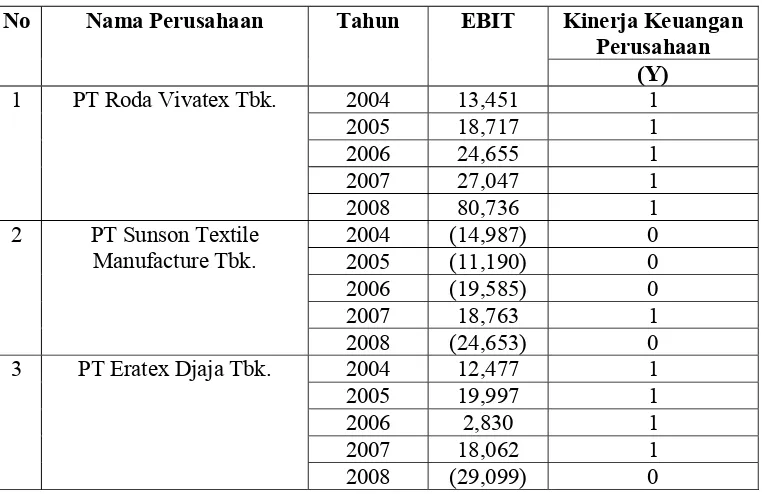

kategorial, dimana kinerja keuangan perusahaan sehat = 1 ( satu ) dan

kinerja keuangan perusahaan tidak sehat = 0 ( nol ). Pengelompokkan

sehat berdasarkan kriteria laba operasi ( Earning Before Interest and Tax = EBIT ). Sebab laba operasi merupakan sebuah sinyal tentang prospek di

masa yang akan datang. “ Perusahaan yang mempunyai EBIT positif

memperlihatkan prospek yang baik dan dikelompokkan sebagai

perusahaan yang sehat ( Y= 1 ), sedangkan perusahaan yang memiliki

EBIT sama dengan nol atau negatif merupakan prospek yang tidak baik

dan dikelompokkan sebagai perusahaan tidak sehat ( Y= 0 ) “ (Daniel

Tulasi, 2006).

2. Variabel Bebas ( Independent Variabel )

Variabel bebas yaitu variabel yang dapat berdiri sendiri dan nilainnya

tidak tergantung pada hasil pengamatan. Variabel bebas (X) dalam

penelitian ini ada lima yaitu:

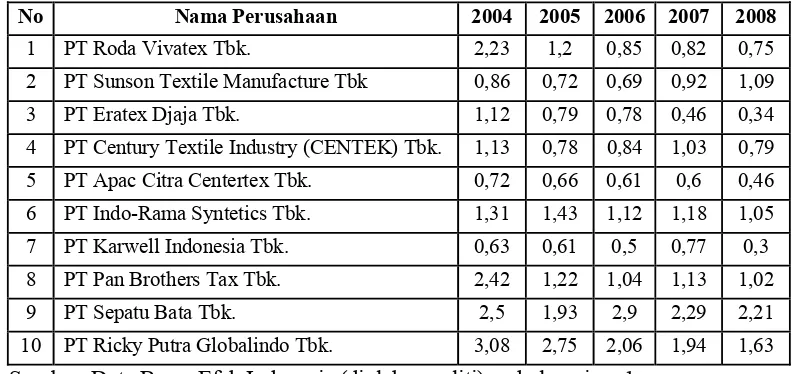

1. Current Ratio / Rasio Lancar ( X1)

Rasio lancar adalah kemampuan perusahaan memenuhi hutang

jangka pendeknya dengan menggunakan aktiva lancarnya.

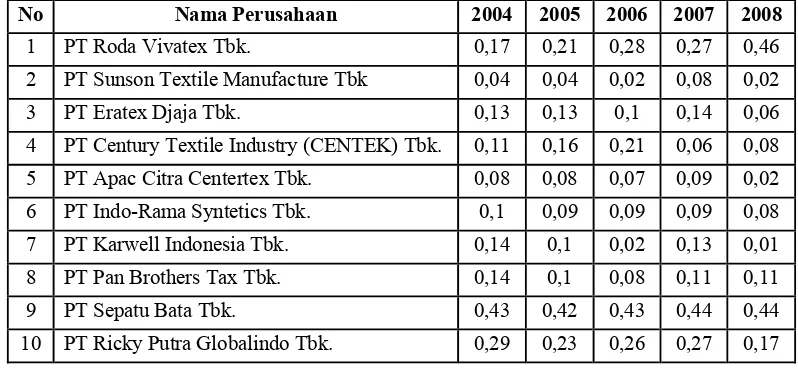

2. Fixed Assets Turn Over / Perputaran aktiva Tetap ( X2 )

Rasio ini mengukur sejauh mana kemampuan perusahaan

menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki

perusahaan.

( Hanafi dan Halim, 2005 )

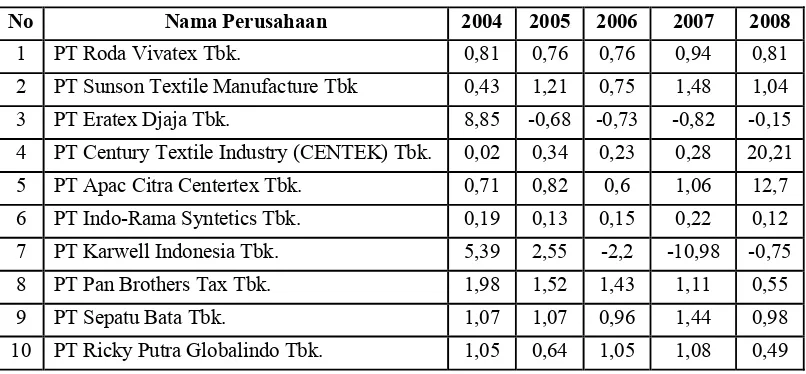

3. Gross Profit Margin ( X3 )

Rasio ini menghitung sejauh mana perusahaan menghasilkan laba

kotor pada tingkat penjualan tertentu.

( Helfert, 1995 )

4. Market to Book Ratio / Price Book Value / Rasio Harga Pasar Terhadap Nilai Buku (X4)

Rasio ini menunjukkan bahwa nilai buku merupakan biaya historis

dari harta fisik perusahaan. Perusahaan yang sehat dengan

manajemen dan organisasi yang kuat dan berfungsi secara efisien

akan memiliki nilai pasar yang lebih tinggi daripada atau paling

tidak sama dengan nilai buku dari harta fisiknya.

5. Ukuran Perusahaan / Firm’s Size (X5)

Ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan.

Ukuran perusahaan ditunjukkan dengan melihat total penjualan,

total aktiva dan rata- rata total aktiva.

( Hall dan Weiss, 1967 )

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi diartikan sebagai seluruh kumpulan elemen yang dapat

digunakan untuk membuat beberapa kesimpulan. Elemen adalah subyek dimana

pengukuran dilakukan. Sampel merupakan elemen-elemen populasi yang

memberikan kesimpulan tentang keseluruhan populasi (Cooper dan Emory,

1996:214). Populasi dalam penelitian ini sebanyak 25 perusahaan yang terdiri dari

9 perusahaan Tekstil dan 16 perusahaan Produk tekstil yang go public di Bursa Efek Indonesia tahun 2004-2008.

3.2.2. Sampel

Sampel merupakan elemen-elemen populasi yang memberikan kesimpulan

tentang keseluruhan populasi. Dari jumlah populasi tersebut, dipilih 10

perusahaan atau 40% sebagai sampel penelitian yang dinilai mewakili populasi.

Purposive Sampling dengan tipe Judgmental Sampling dengan kriteria tertentu yaitu:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia dan

2. Mempublikasikan laporan keuangannya secara konsisten tahun

2004-2008 (lima tahun). Laporan keuangan harus lengkap dan sesuai dengan

variabel independen untuk mempermudah perhitungan rasio keuangan.

Dengan sampel sebanyak 10 perusahaan dan data lima tahun, diperoleh jumlah

observasi sebanyak 50 buah.

Dari kriteria diatas ada 10 perusahaan tekstil dan produk tekstil yang

memenuhi syarat sebagai sampel dalam penelitian ini, yaitu:

1. PT Roda Vivatex Tbk.

2. PT Sunson Tekstile Manufacture Tbk.

3. PT Eratex djaja Tbk.

4. PT Century Textile Industry ( CENTEX ) Tbk.

5. PT Apac Citra Centertex Tbk.

6. PT Indo-Rama Syntetics Tbk.

7. PT Karwell Indonesia Tbk.

8. PT Pan Brothers tex Tbk.

9. PT Sepatu Bata Tbk.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini data sekuner (data yang

tidak langsung diperoleh dari sumber pertama, dan telah tersusun dalam bentuk

dokumen-dokumen tertulis) dan merupakan data kuantitatif yaitu laporan

keuangan perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia tahun 2004-2008 yang bersumber dari Indonesian Capital Market Directory tahun 2007 dan tahun 2009.

3.3.2. Pengumpulan Data

Pengumpulan data dilakukan dengan teknik dokumentasi, yaitu suatu cara

pengumpulan data dengan penyalinan data atau dokumen dari sebuah perusahaan

yang bersangkutan. Hal ini dilakukan untuk meminimalisir kesalahan yang

mungkin timbul dan menjamin keakuratan data- data yang diperoleh.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Model analisis yang digunakan dalam penelitian ini adalah regresi logistic

yang digunakan pada saat variabel respon memiliki dua variabel . Suatu masalah

serius yang berhubungan dengan model probabilitas linier bahwa yang ditaksir,

merupakan probabilitas bersyarat, mungkin tidak terletak dalam batas antara 0 dan

1. Dengan menggunakan model logit akan menjamin bahwa probabilitas yang

Persamaan Regresi Logistik untuk mengetahui kemampuan rasio

keuangan dan ukuran perusahaan dalam memprediksi kinerja keuangan pada

perusahaan tekstil dan produk tekstil yang go public di Bursa Efek Indonesia adalah sebagai berikut :

Log ( Pi/1-Pi ) = β0 + β1CR + β2FATO + β3GMP + β4MBR + β5Size + e

...( Daniel Tulasi )

Dimana :

P = Probabilitas variabel dependen yang mampu dijelaskan oleh

variabel dependen

Y = 1, apabila kinerja keuangan perusahaan Tekstil dan Produk Tektil

sehat

Y = 0, apabila kinerja keuangan perusahaan Tekstil dan Produk Tektil

tidak sehat

CR = Current Assets

FATO = Fixed Assets Turn Over

GPM = Gross Profit Margin

MBR = Market to Book Ratio

Size = Ukuran Perusahaan

β0 = Konstanta

β1, β2...β5 = Koefisien Regresi

3.4.2. Uji Hipotesis

Tahapan uji hipotesis yang dilakukan dalam penelitian ini adalah :

1. Uji t ( Uji Wald )

Uji t merupakan uji parametik yang dimaksudkan untuk mengetahui

pengaruh secara parsial setiap variabel bebas terhadap variable terikat

dengan prosedur sebagai berikut :

a. Merumuskan hipotesis yang akan diuji

H0 : Variabel independen tidak mampu memprediksi variabel

dependen

H1 : Variabel independen mampu memprediksi variabel dependen

b. Menentukan besarnya tingkat signifikan sebesar α = 5% dengan

tingkat kebebasan (df) sebesar n-k-1, dimana:

n = jumlah pengamatan

k = jumlah variabel.

e. Mengukur nilai t hitung dengan menggunakan persamaan sebagai

berikut:

T hitung =

Dimana :

βi = koefisien regresi

Dasar pengambilan keputusannya adalah sebagai berikut :

Jika tingkat probabilitas ( signifikan ) > 5%, maka H0 diterima, Hi ditolak.

Berarti variabel independen tidak mampu memprediksi variabel dependen.

Jika tingkat probabilitas ( signifikan ) < 5%, maka H0 ditolak, Hi diterima.

Berarti variabel independen mampu memprediksi variabel dependen.

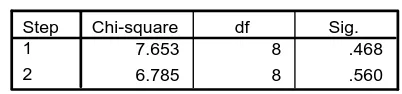

2. Uji Hosmer and Lemeshow’s Goodness of Fit Test

Hasil pengujian atas kelayakan model regresi logistic diukur dengan nilai

chi-square berdasarkan uji Hosmer&Lameshow test, dengan hipotesisnya : H0 : Tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati

Hi : Ada perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati

Dasar pengambilan keputusan dengan Chi-square yaitu :

Jika tingkat probabilitas ( signifikan ) > 5%, maka H0 diterima, Hi ditolak.

Berarti model regresi ini layak dipakai untuk penelitian selanjutnya,

karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati.

Jika tingkat probabilitas ( signifikan ) < 5%, maka H0 ditolak, Hi diterima.

Berarti model regresi ini tidak layak untuk penelitian selanjutnya, karena

ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan

Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun

1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk

memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha

yang begitu besar baik dari segi SDM maupun dari dana yang dikeluarkan

oleh pemerintahmelalui Bapepam, untuk pengembangan Bursa di

Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak

swasta seperti saat ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun

untuk dapat menghasilkan 162 emiten . baru setelah Bapepam Berhasil

mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan

masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa

diswastanisasikan (tahun 1992).

Dalam perjalanan penswastanisasian Bursa, untuk mendorong

percepatan pencatatan emiten dan perdagangan saham di Indonesia

khususnya di wilayah timur. Pemerintah melalui Bapepam mempelopori

kali didirikan diIndonesia pada tanggal 16 juni 1989, dan kemudian

dilanjutkan dengan pendirian BEJ pada tanggal 13 juli 1992. Pendirian

BEJ adalah seiring dengan penswastanisasi Bursa Efek Indonesia. Pada

tahun 1992, pemerintah mengalihkan peran Bapepam sebagai

penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya,

pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan

Efek (PPUE) mendirikan Bursa Pararel Indonesia (BPI) untuk

mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES telah mampu

mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan

menengah kecil serta obligasi / surat hutang.

Setelah Bursa efek Indonesia diswastanisasikan menjadi BEJ dan

BPI digabungkan dengan BES, perkembangan percepatan emiten saham,

emiten obligasi mengalami kenaikan. Namun 7 tahun terakhir (sejak 2002

hingga sekarang) emiten saham dan obligasi mengalamiperlambatan, dan

dibidang instrument lainnyaseperti derivative dapat dikatakan belum

mengalami kemajuan, berarti kondisi ini mendorong perlunya perhatian

pemerintah, dalam hal ini Bapepam dan LK, SRO, dan pelaku pasar, untuk

melakukan sesuatu yang strategis untuk mencapai percepatan pertumbuhan

jumlah emiten saham dan obligasiserta perkembangan produk-produk

yang dapat diperdagangkan di Bursa. Salah satu pendekatan yang

direncanakan oleh pemerintah sebagaimana dituangkan dalam Master P