PENGARUH CURRENT RATIO,DEBT TO EQUITY RATIO DAN

RETURN ON ASSET TERHADAP RETURN SAHAM PADA

PERUSAHAAN AUTOMOTIVE AND ALLIED PRODUCTS

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh:

RENALDI RIYANTO S 0812010009 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL `VETERAN`

SKRIPSI

PENGARUH CURRENT RATIO,DEBT TO EQUITY RATIO DAN RETURN ON ASSET TERHADAP RETURN SAHAM PADA PERUSAHAAN AUTOMOTIVE AND

ALLIED PRODUCTS DI BURSA EFEK INDONESIA

Disusun Oleh :

Renaldi Riyanto Siregar 0812010009/FE/EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi J urusan Management Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran’’ J awa

Timur Pada Tanggal 5 Oktober 2012

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Dr. Eko Pur wanto, MSi Dr. Eko Purwanto, MSi

NIP : 195903291987031001 NIP : 195903291987031001

Sekertaris

Dr s Ec Pandji Sugiono, MM NIP : 196410231990031002

Anggota

Dra Ec Sulastri Irbayuni, MM NIP : 196206161989032001

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dr. Dhani Ichsanuddin Nur, MM NIP: 19630924 198903 1001

Hak Cipta © milik UPN "Veteran" Jatim :

KATA PENGANTAR

Syukur alhamdulilla penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan hidayah dan karunianya-Nya, sehingga penulisan dapat menyelesaikan skripsi ini, dengan judul “PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, DAN RETURN ON ASSET TERHADAP RETURN SAHAM PADA PERUSAHAAN AUTOMOTIVE AND ALLIED PRODUCTS DI BURSA EFEK INDONESIA”

Penulisan skripsi ini merupakan syarat untuk memperoleh gelar Sarjana program studi Manajemen, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa penulisan skripsi ini tidak akan bisa terselesaikan dengan baik tanpa adanya bantuan dari beberapa pihak. Pada kesempatan yang baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampikan ucapan terimakasih kepada seluruh pihak yang telah membantu guna mendukung kelancaran penyusunan skripsi ini.

Penulis dengan rasa hormat yang mendalam mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. R. Dhani Ichsanudin Nur, SE, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Muhadjir Anwar, MM., selaku Ketua Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. EKO PURWANTO,Msi ., selaku Dosen Pembimbing yang telah mengarahkan, meluangkan waktu dan memberikan bimbingan guna membantu penulis dalam menyelesaikan skripsi ini

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

7. Ucapan terima kasih kepada keluargaku, bapak dan ibu serta teman-teman boners dan payung crew yang senantiasa memberikan do’a dan dukungan baik moral maupun materiil dengan tulus ikhlas.

8. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis dalam melakukan penulisan skripsi ini.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya dimasa yang akan datang.

Surabaya, Agustus 2012

Penulis

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR ISI

BAB I Pendahuluan ...

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II Kajian Pustaka ... 2.1. Tinjauan Teori ... 11

2.1.1. Penelitian Terdahulu ... 14

2.2. Laporan keuangan ... 14

2.2.1. Pengertian laporan keuangan ... 14

2.2.2. Bentuk – Bentuk laporan keuangan ... 14

2.2.3. Karateristik laporan keuangan ... 16

2.3. Rasio keuangan ... 17

2.3.1. Pengertian Rasio keuangan ... 17

2.3.2. Jenis – Jenis Rasio keuangan ... 18

2.4. Return Saham ... 24

2.4.1. Pengertian Saham ... 24

2.4.2. Bentuk – Bentuk Saham ... 24

2.4.3. Pengertian Return Saham ... 26

2.5. Pengaruh Antara Variabel Dependen dan Independen ... 28

2.5.1. Pengaruh Current Ratio (CR) Terhadap Return Saham ... 28

2.5.2. Pengaruh Debt to equity (DER) Terhadap return saham ... 28

2.5.3. Pengaruh Return on asset (ROA) Terhadap return Saham. .. 29

2.6. Kerangka Konseptual ... 30

2.7. Hipotesis ... 30

BAB III Metode Penelitian 3.1. Definisi Operasional dan Pengukuran Variabel ... 32

3.1.1. Variable terikat atau dependen variable (Y) ... 32

3.1.2. Return saham (Y) ... 33

3.1.3. Variable bebas atau independen variable (X) ... 33

3.1.3.1.curent ratio (CR)(X1) ... 33

Hak Cipta © milik UPN "Veteran" Jatim :

3.5.1. Autokorelasi ... 42

3.5.2. multikolineritas ... 42

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO DAN RETURN ON ASSET TERHADAP RETURN SAHAM PADA PERUSAHAAN AUTOMOTIVE AND

ALLIED PRODUCTS DIBURSA EFEK INDONESIA

Abstraksi

Oleh :

Renaldi riyanto siregar

Dengan semakin ketatnya persaingan bisnis antara perusahaan, perusahaan berupaya menjadi yang terbaik dari perusahaan lain. Semakin tinggi tingkat pertumbuhan perusahaan menujukan semakin bagus prospek perusahaan dimasa yang akan datang. Para investor tentunya akan berminat menanamkan investasinya kepada perusahaan yang prospeknya kedepanya menjajikan keuntungan, terutama perushaan yang besar. Dapat dilihat dari seberapa besar laba yang diperoleh perusahaan, kemudian dengan memperkirakan apakah perusahaan tersebut mampu melunasi kewajiban jangka pendeknya dengan menggunakan aktiva lancer dan

menggunakan modal dapat menutupi hutang dan return saham banyak digunakan investor untuk menentukan apakah investasi modal yang dilakukan menguntingkan atau merugikan. Atas dasar fenomena tersebut maka penelitian ini bertujuan untuk meneliti mengenai pengaruh Current Ratio, Debt to Equity Ratio, dan return on Asset terhadap Return saham Yang go public di Bursa efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan automotive product yang go public dan masih terdaftar dibursa efek indonesia sebesar 15 perusahaan. Dengan teknik Random sampling yaitu tehknik penarikan sampel dimana setiap anggota populasi mempunyai peluang yang sama untuk ditarik sebagai sampel dan dengan menggunakan rumus Slovin, Data yang digunakan adalah data sekunder yaitu data yang dikumpulkan dari pihak instansi terkait yang digunakan sebagai data pendukung dalam pengumpulan data. Sedangkan analisi yang digunakan adalah analisi regresi linier berganda.

Berdasarkan hasil penelitian yang telah dilakukan menujukan bahwa Variabel Current raio berpengaruh positif tidak signifikan terhadap Return saham begitu juga Debt to Equity Ratio berpengaruh positif tidak signifikan Terhadap Return saham, sedangkan Return on asset

menujukan positif tidak signifikan terhadap return saham pada perusahaan Automotive yang go public di bursa efek Indonesia .

Keyword : Current Ratio, Debt to Equity Ratio, Retur n on Asset dan Retur n saham

Hak Cipta © milik UPN "Veteran" Jatim :

1

BAB 1

PENDAHULUAN

1.1LATAR BELAKANG

Tujuan perusahaan adalah memaksimalkan kekayaan pemegang saham sebagai pemilik

perusahaan, ekspektasi dari para investor terhadap investasinya adalah memperoleh return

(tingkat pengembalian) sebesar-besarnya dengan resiko tertentu. Return tersebut dapat berupa

capital gain ataupun deviden untuk investasi pada saham dan pendapatan bunga untuk investasi

pada surat hutang. Return tersebut yang menjadi indikator untuk meningkatkan wealth para

investor.

Persaingan bisnis yang semakin ketat telah membuat suatu perusahaan khususnya

perusahaan Automotive and Allied Products semakin berusaha untuk meningkatkan nilai

perusahaan. Meningkatkan nilai perusahaan dapat dilakukan melalui peningkatan kemakmuran

para pemegang saham. Keberadaan para pemegang saham dan peranan manajemen sangatlah

penting dalam hal menentukan besar keuntungan yang akan diperoleh.

Departemen Perindustrian dan Perdagangan mengeluarkan target pertumbuhan sektor

industri rata-rata 8% pertahun untuk periode 2005-2009. Selain itu, ditetapkan empat kelompok

industri prioritas, yaitu industri berbasis pertanian atau agro (penolahan kelapa sawit,

pengalengan ikan, karet, kayu, coklat, dan lain-lain), industri alat-alat transportasi (kendaraan

bermotor, perkapalan, dan kedirgantaraan), industri telematika (informasi dan telekomunikasi)

dan manufaktur (tekstil, alas kaki, keramik, elektronik, konsumsi kertas, dan ban)

2

industri adalah modal investasi awal, perkembangan industri, ketersedian SDM, teknologi

sumber daya alam, dan sektor-sektor pendukung.

Salah satu sektor pendukung untuk kelangsungan suatu industri adalah ketersediannya

dana. Sumber dana murah yang dapat diperoleh oleh suatu industri adalah dengan menjual saham

kepada publik di pasar modal. Pasar modal di Indonesia, yaitu BEJ dapat menjadi media

pertemuan antara investor dan industri. Kondisi seperti ini secara langsung akan mempengaruhi

pada aktivitas pasar modal selanjutnya menyebabkan naik turunya jumlah permintaan dan

penawaran saham di bursa dan pada akhirnya perubahan saham,sehingga keadaan tersebut

tentunya harus selalu diwaspadai oleh para investor.khusus untuk industri Automotive and Allied

Products.

Pada umumnya kondisi persaingan menuntut setiap perusahaan membaca dengan baik

terhadap situasi internalnya baik dibidang pemasaran, produksi,sumber daya manusia dan

keuangan.hal ini agar perusahaan dapat bertahan dalam situasi yang dihadapi. Salah satu cara

agar perusahaan dapat berjalan adalah dengan berinvestasi dipasar modal adalah investasi dan

penanaman modal dalam bentuk saham yang merupakan pemilikan atau pembelian sham-saham

perusahaan terbuka oleh investor dengan tujuan untuk mendapatkan pendapatan (return)

sebagaikeuntungan. Namun,berinvestasi dipasar modal memiliki resiko yang sangat besar

sehingga para investor memerlukan analisis untuk menilai kelayakan perusahaan yang akan

ditanami modal untuk mengurangi resiko resiko investasi.

Ekspektasi dari para investor terhadap investasinya adalah memperoleh return (tingkat

pengembalian) sebesar-besarnya dengan resiko tertentu. Return tersebut dapat berupa capital

gain ataupun deviden untuk investasi pada saham dan pendapatan bunga untuk investasi pada

3

surat hutang. Return tersebut yang menjadi indikator untuk meningkatkan wealth para investor,

termasuk didalamnya para pemegang saham. Deviden merupakan salah satu bentuk peningkatan

wealth pemegang saham.investor akan sangat senang apabila mendapatkan return investasi yang

semakin tinggi dari waktu ke waktu. Oleh karena itu, investor memiliki kepentingan untuk

mampu memprediksi berapa besar investasi mereka. Investor selalu mencari alternative

investasinya yang memberikan return tertinggi dengan tingkat resiko tertentu. Mengingat resiko

yang melekat pada investasi saham lebih tinggi dari investasi pada perushaan,return yang

diharapkan juga lebih tinggi, (husnan, 1992:59).

Hal diatas akan dapat tercapai apabila kemampuan peruusahaan memenuhi kewajiban

jangka pendeknya semsaikn tinggi sehingga atau dengan kata lain current ratio yang dimilik

cukup besar. Akan tetapi apabila perusahaan hanya dapat memenuhi kewajiban jangka

pendeknya saja dan semakin meningkat proposi debt relative terhadap ekuitas maka akan

meningkatkan resiko perusahaan akan semakin memperkecil return saham. Karena tidak

mengetahui apa yang akan terjadi dimasa yang akan dating, Seorang investor tidak akan mampu

untuk merencanakan pola konsumsi selama hidupnya dengan pasti. Karena keuntungan investor

dan waktu dari keuntungan selama hidupnya dengan pasti, investor mencoba mengkompensir

ketidakpastian ini dengan mengharapkan keuntungan yang cukup tinggi dari investasi tersebut.

Keuntungan investasi dalam saham akan terdiri dari deviden yang diterima ditambah (dikurangi)

dengan “capital gains (loss)” (Return on asset), yaitu selisih antara harga saham pada saat ini

dengan harga pada waktu pembelian (husnan, 1992:59).

Untuk menentukan perusahaan yang diamati maka penelitian mengklasifikasikan

permasalahan yang terhadap pada perusahaan Automotive and Allied Products. Hal tersebut

4

yang go public di Indonesian Capital Market Directory 2007 sampai dengan tahun 2010

selengkapnya sebagai berikut :

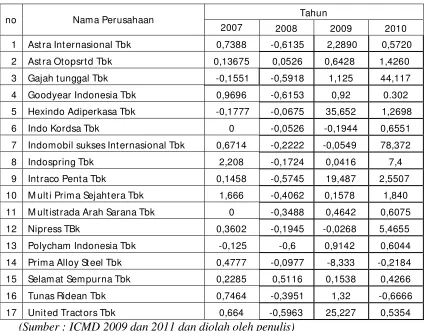

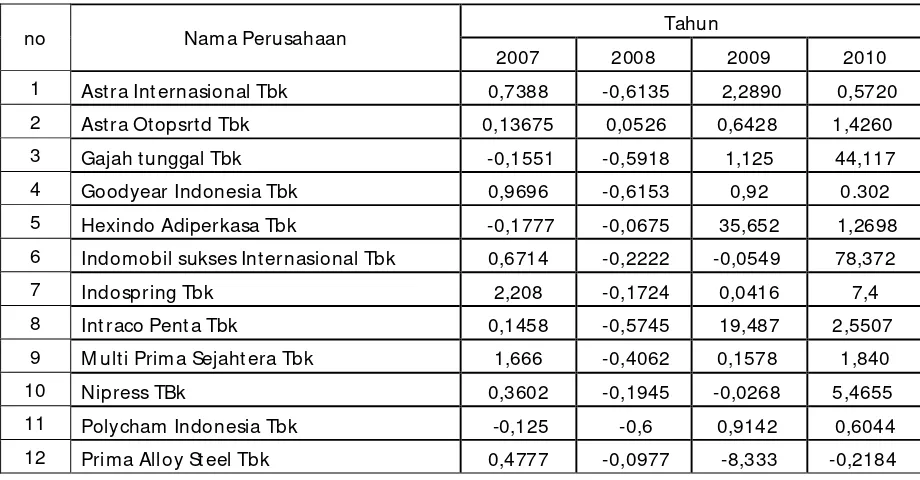

Tabel 1.1

Retur n Saham Perusahaan Automotive and Allied Products Yang Go Public

Di Indonesian capital mar ket dir ectory 2007-2010

no Nama Perusahaan Tahun

2007 2008 2009 2010

(Sumber : ICMD 2009 dan 2011 dan diolah oleh penulis)

Berdasarkan data yang disajikan tersebut dapat diperoleh keterangan bahwa return saham

perusahaan Automotive and Allied Products mengalami peningkatan dan penurunan yang

fluktuatif. Perasaan yang timbul adalah sejauh mana perusahaan mampu mempengaruhi harga

saham dipasar modal dan faktor atau variable apa saja yang dapat dijadikan indikator, sehingga

memungkinkan perusahaan untuk mengembalikanya dan tujuan menigkatnya nilai perusahaan

melalui peningkatan nilai saham yang diperdagangkan dipasar modal dapat tercapai.

5

Dari tabel diatas telah diketahui bahwa perusahaan yang memiliki return saham terendah

pada tahun 2007 adalah Hexindo Adiperkasa Tbk -0,1777%. pada t ahun 2008 perusahaan yang

mendapatkan return terendah adalah Goodyear Indonesia Tbk sebesar -0,6153 %. pada tahun

2009 perusahaan yang mendapatkan return terendah adalah perusahaan Prima Alloy Steel Tbk

sebesar -8,333 %. Pada tahun 2010 perusahaan yang mendapatkan return terendah adalah

perusahaan Tunas Ridean Tbk sebesar -0,6666 %. Dan perusahaan yang memilik return saham

tertinggi pada tahun 2007 adalah M ult i Prima Sejahtera Tbk sebesar 1,666%. pada t ahun 2008

perusahaan yang mendapatkan return tertinggi adalah Selamat Sempurna Tbk sebesar 0,5116 %.

pada tahun 2009 perusahaan yang mendapatkan return tertinggi adalah Hexindo Adiperkasa Tbk

sebesar 3,5652 %. Pada tahun 2010 perusahaan yang mendapatkan return tertinggi adalah

Indomobil sukses Internasional Tbk sebesar 7,8372 %. Faktor yang mempengaruhi pergerakan

return saham yaitu faktor eksternal dan internal.faktor internal yaitu berkaitan dengan

pendapatan yang akan diperoleh para pemodal baik berupa deviden atau capital gain.faktor

eksternal yaitu perubahan nilai tukar mata uang,naik turunya suku bunga dan serta rumor-rumor

yang sengaja oleh spekumpulan atau orang – orang yang ingin mengekuk keuntungan.

Dalam memperkirakan tingkat pengembalian (rate of return) yang akan didapat, investor

terlebih dahulu akan melakukan penelitian terhadap kinerja perusahaan. Dengan

meningkatkannya harga saham tentunya return saham yang diterima investor juga meningkat.

Untuk itu investor perlu melakukan pengukuran kinerja keuangan perusahaan.

Jogiyanto (2003) membagi return menjadi 2 macam, yaitu return realisasi dan return

ekspektasi. Keinginan investor untuk memperoleh return terjadi pada investasi dalam asset

financial. Suatu investasi asset financial menunjukkan kesediaan investor menyediakan sejumlah

dana pada saat ini untuk memperoleh subuah aliran dana pada masa yang akan datang sebagai

kompensasi atas faktor waktu selama dana ditanamkan dan resiko yang tertanggung. Dengan

demikian para investorn sedang mempertaruhkan sauatu nilai sekarang untuk sebuah nilai yang

diharapkan pada masa yang akan datang.

Para investor dalam asset finansial juga mengharapakan return yang maksimal. Harapan

untuk memperoleh return yang maksimal tersebut diusahakan agar dapat terwujud dengan

6

Tingkat pengembalian yang diharapkan investor merupakan jumlah probabilitas keuntungan

pada serangkaian yang mungkin terjadi. Untuk keperluan tersebut investor memerlukan alat ukur

yang memadai terhadap proyeksi keuntungan perusahaan dimasa mendatang dengan tingkat

probabilitas yang berbeda-beda.

Dalam mengukur kinerja keuangan suatu perusahaan, penggunaan rasio keuangan adalah

hal yang lazim. Input dasar analisa rasio keuangan ini adalah laporan laba rugi dan neraca pada

periode tertentu yang akan dievaluasi. Analisa rasio tidak hanya menggunakan rumus terhadap

data keuangan untuk menghitung rasio tertentu, tetapi yang lebih penting adalah interpretasi atas

nilai rasio tersebut. Ukuran umum yang digunakan oleh para investor dalam menilai kinerja

perusahaan adalah analisis rasio keuangan. Dari berbagai rasio keuangan terdapat beberapa rasio

dan informasi keuangan perusahaan yang dapat dipakai untuk memprediksi return saham antara

lain, Current Ratio (CR), Debt of Equity Ratio (DER), dan Return On Asset (ROA). Current Ratio (CR) adalah salah satu bentuk ratio likuiditas yang digunakan untuk mengukur seberapah

likuid kah perusahaan tersebut. Debt of Equity Ratio (DER) merupakan rasio yang digunakan

untuk mengukur seberapa jauh dana yang disediakan oleh kreditur. Return On Asset (ROA)

adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba bersih berdasarkan tingkat asset tertentu.

Penelitian mengenai faktor yang mempengaruhi return saham dilakukan oleh, Sudarto et

al (1999), penelitian tersebut dilakukan terhadap perusahaan yang listing di Bursa Efek Jakarta.

Dalam penelitian tersebut return saham sebagai variabel dependen dan debt to equity dan beta (β)

sebagai variabel independennya. Hasil penelitian tersebut menyatakan bahwa, hubungan antara

return dengan debt to equity rasio negatif dan tidak signifikan, sedangkan hubungan antara return

dengan beta positif dan signifikan.

7

Hasil penelitian Supranto (1990), Dalam Sudarto et al. (1999), menyimpulkan bahwa

hubungan return dengan debt to equity rasio negatif dan tidak signifikan sedangkan hubungan

positif yang signifikan antara return dan beta. Bandhari (1998) yang menyimpulkan hubungan

debt to equity rasio dengan return positif dan signifikan, akan tetapi temuan variabel beta berpengaruh positif dan signifikan.

Likuiditas perusahaan merupakan kemampuan financial dari suatu perusahaan untuk

memenuhi kewajiban financial pada saat ditagih. Perusahaan yang mampu memenuhi kewajiban

finansialnya disaat ditagih maka perusahaan itu dalam keadaaan tidak dapat membayar

kewajiban jangka pendeknya. Bagi perusahaan, likuid merupakan masalah yang sangat penting

karena mewakili kepentingan perusahaan dalam berhubungan dengan pihak lain, baik pihak

intern ataupun pihak ekstern. Adapun rasio likuiditas yang digunakan dalam penelitian ini adalah

Current Ratio (CR).

Current ratio merupakan salah satu ukuran likuiditas yang bertujuan untuk mengukur kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dengan aktiva lancar yang

dimiliki oleh perusahaan. Menurut Sartono (2001:116) semakin tinggi Current Ratio ini berarti

semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek

terutama modal kerja yang sangat penting untuk menjaga kinerja perusahaan. Akibatnya resiko

yang di tanggung perusahaan semakin kecil.

Penelitian serupa juga dilakukan oleh Sugeng Sulistiono 1994; Sulaiman 1995; Leki

Rofinus 1997 (dalam Natarsyah, 2000) menunjukkan bahwa ROA mempunyai pengaruh yang

signifikan secara parsial terhadap harga saham. Bahkan Silalahi, 1991 (dalam Natarsyah, 2000)

8

juga tidak sesuai dengan teori yang menyatakan bahwa semakin tinggi ROA berarti kinerja

perusahaan semakin baik dan return semakin tinggi, dan penelitian tersebut bukan di pasar

sekunder tetapi di pasar perdanas, sehingga menunjukkan hasil yang berbeda dengan peneliti

lain.

Dari uraian diatas dapat dilihat bahwa hasil penelitian mengenai pengaruh rasio keuangan

(antara variabel Current Ratio, DER, dan ROA) terhadap return saham, masih sangat bervariatif.

Melihat laba dan juga leverage masih menjadi perhatian yang penting bagi investor maka

penelitian ini ingin menganalisis kembali temuan penelitian sebelumnya dari sudut fundamental

perusahaan, yaitu rasio yang terdapat dalam laba (profitabilitas), terutama ROA, leverage, juga

rasio likuiditas. Sehingga peneliti tertarik untuk melakukan penelitian lebih lanjut tentang

pengaruh CR, DER, dan ROA terhadap return saham.

Berdasarkan latar belakang yang telah dipaparkan diatas, maka penulis tertari untuk

menulis skripsi dengan judul : “PENGARUH CURRENT RATIO, DEBT TO EQUITY

RATIO, DAN RETURN ON ASSET TERHADAP RETURN SAHAM PADA

PERUSAHAAN AUTOMOTIVE AND ALLIED PRODUCTS DI BURSA EFEK

INDONESIA.

9

1.2Perumusan masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka perumusan masalah yang dapat

dikemukakan adalah sebagai berikut :

1. Apakah Current Ratio berpengaruh terhadap Return Saham perusahaan Automotive and

Allied Product yang go publik di Bursa Efek Indonesia ?

2. Apakah Debt to Equity Ratio berpengaruh terhadap Return Saham perusahaan

Automotive and Allied Product yang go publik di Bursa Efek Indonesia ?

3. Apakah Return On Asset berpengaruh terhadap Return Saham perusahaan Automotive

and Allied Product yang go publik di Bursa Efek Indonesia ?

1.3Tujuan Penelitian

Atas dasar perumusan masalah, maka tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh Current Ratio terhadap Return Saham perusahaan

Automotive and Allied Product yang go publik di Indonesian Bursa Efek Indonesia.

2. Untuk mengnalisis pengaruh Debt to Equity Ratio terhadap Return Saham perusahaan

Automotive and Allied Product yang go publik di Indonesian Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh Return On Asset terhadap Return Saham perusahaan

10

a. Manfaat Penelitian

Penelitian ini diharapkan memberi mafaat bagi :

a. Ilmu pengetahuan

Menambah pengetahuan dan wawasan di bidang manajemen, manajemen keuangan

khususnya tentang investasi saham pada perusahaan Automotive and Allied Product di

BEI.

b. Pengambilan Keputusan

Memberikan inspirasi dan sumbangan pemikiran pada analisis, investor, dan para

pemegang saham serta manajer investasi dalam menentukan keputusan serta strategi

keuangan.

c. Peneliti

Peneliti dapat mengerti dan memhami teori-teori yang pernah didapatkan diperkuliahan,

selanjutnya membandingkan dengan permasalahan serta mencari alternatif yang terbaik,

khususnya pada perusahaan Automotive and Allied Product di BEI.

BAB II

TINJ AU PUSTAKA

2.1 TINJ AU TEORI

2.1.1. Penelitian Ter dahulu

Penelitian yang terlebih dahulu yang diteliti oleh Ulupui (2005) melakukan penelitian

yang berjudul “Analisis Pengaruh Likuiditas, Leverage, Aktivitas, dan Profabilitas Terhadap

Return Saham” ( Study Pada Makanan dan Minuman Dengan Kategori Industri Barang

Konsumsi Di Bursa Efek Jakarta). Variabel bebas dalam penelitiann ini adalah current ratio

(X1), debt equity ratio (X2), total asset turn over (X3), dan return on asset (X4). Variabel

terikatnya adalah return saham (Y). Perusahaan yang diteliti adalah 13 perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Jakarta periode 1999-2005. Maka dapat disimpulkan :

1. Variabel current ratio memiliki pengaruh yang positif dan signifikan terhadap retun

saham satu periode ke depan. Hal ini mengindentifikasikan bahwa pemodal akan

memperoleh Return yang tinggi jika kemampuan perusahaan memenuhi kewajiban

jangka pendeknya semakin tinggi.

2. Variabel return on asset berpengaruh positif dan signifikan terhadap return saham satu period eke depan. Hasil ini konsisten dengan teori dan pendapat Mogdiliani dan miller

(MM) yang menyatakan bahwa nilai perusahaan ditentukan oleh earning power dari asset

3. Variabel debt to equity ratio menunjukkan hasil yang positif, tetap tidak signifikan terhadap return saham. Hal ini mengidenikasikan bahwa rasio utang tidak menyebabkan

perubahaan return saham satu tahun ke depan.

4. Variabel total asset turn over menunjukkan hasil negatif dan tidak signifikan terhadap return saham.

Suharli (2005) yang berjudul “Study empiris terhadap Dua faktor Yang Mempengaruhi

Return Saham pada Industri Food and Beverage Di Bursa Efek Indonesia”. Penelitian ini menggunakan variabel bebasnya adalah debt to equity ratio (X1), dan beta saham (X2). Variabel

terikatnya return saham (Y). Perusahaan yang diteliti adalah perusahaan food and beverage yang

terdapat di Bursa Efek Indonesia pada tahun 2001-2004. Perhitungan menggunakan Analisis

Linear Berganda. Dari penelitian ini mendapatkan hasil pengujian statistik bahwa debt to equity

rasio dan beta saham tidak mempengaruhui return saham secara signifikan.

Terdapat perbedaan penelitian yang dilakukan Ulupui (2005) dan Suharli (2005) demikian juga

penelitian ini. Adapun perbedaan dalam hal ini adalah sebagai berikut:

• Variabel bebas yang digunakan dalam penelitian adalah current ratio, debt to equity ratio,

total asset turn over, dan return on asset.

• Penelitian yang dilakukan oleh Ulupui (2005) dan Suharli (2005), sedangkan dalam

penelitian ini antara 2005-2008

• Penelitian ini menggunakan 15 perusahaan food and beverage yang sudah memenuhi

syarat data yang diperlukan.

Sunarto (2006) yang berjudul “Pengaruh Rasio Profitabilitas Dan Leverage Terhadap

temuan empiris tentang pengaruh rasio profitabilitas dan leverage terhadap return saham di bursa

efek Jakarta sejak tahun 1998-2000. Maka dapat disimpulkan .

1. Hasil Pengujian Hipotesis secara Persial (Uji f)

Hausil Uji f menunjukan bahwa Persial Variabel ROE (rasio laba Ekuitas), ROA

(return on assets). Mempunyai pengaruh secara signifikan dan positif terhadap return

saham sedangkan DTA (debt to total assets) ternyata tidak signifikan berpengaruh

terhadap return saham.

2. Pada periode 1998-1999 menunjukan bahwa ROA merupakan variable yang dominan

mempengaruhi Return saham. Hal ini ditunjukan dengan beta standart dimana ROA

mempunyai beta standart tertinggi dibandingkan denagn Variabel ROE dan DTA.

3. Dari hasil pengujian tersebut menunjukan bahwa pada periode 1988-1999 Variabel

ROA,ROE dan DTA secara bersama sama mempunyai kemampuan untuk memprediksi

return saham untuk periode satu tauhun kedepan.

4. Faktor fundamental yang terdiri dari ROA, ROE dan DTA terbukti bahwa hanya ROA

yang bermanfaat untuk memprediksi Return saham untuk periode tahun depan. Dengan

kata lain analisis fundamental lebih bermanfaat dengan menggunakan data

cross-sectional daripada time-series. Hasil ini didukung oleh penelitian sebelumnya (mas’ud

Machfoedz, 1994; dan Natarsyah 2000)

Sementara itu Tuasikal (2001) menguji manfaat informasi akuntansi dalam memprediksi

return saham. Sampel yang digunakan adalah perusahaan manufaktur dan non manufaktur yang

Hasil penelitian menunjukkan bahwa untuk perusahaan pemanufakturan informasi

akutansi dalam bentuk rasio keuangan tidak bermanfaat dalam memprediksi dua tahun kedepan

hasil pengujiannya menunjukkan informasi akutansi dalam bentuk rasio keuangan tentu

bermanfaat dalam memprediksi return saham. Di pihak lain informasi akutansi dalam bentuk

rasio keuangan tertentu memiliki kemampuan prediksi yang berbeda antara perusahaan

pemanufakturan dan non pemanufakturan dalam memprediksi return saham untuk dua tahun

kedepan.

2.2. Lapor an Keuangan

2.2.1 Pengertian Laporan Keuangan

Menurut Jumingan (2005:4), laporan keuangan pada dasarnya adalah hasil dari refleksi

dari sekian banyak transaksi yang terjadi dalamsuatu perusahaan. Transaksi dan peristiwa yang

bersifat finansial dicatat, doigolongkan dan diringkaskan dengan cara setepat-tepatnya dalam

satuan uang dan kemudian diadakan untuk berbagai tujuan

Kondisi keuangan dan operasi perusahaan pada hakekatnya merupakan hasil akhir dari

kegiatan akutansi perusahaan yang bersangkutan informasi tentang kondisi keuangan dan hasil

operasi perusahaan sangat berguna bagai berbagai pihak, baik pihak yang ada didalam

perusahaan maupun yang diluar perusahaan.informasi yang berguna tersebut misalnya tentang

kemampuan perusahaan untuk melunasi hutanh-hutang jangka pendeknya, kemampuan

membayar bunga dan pokok pinjaman, keberhasialan perusahaan dalam menigkatkan besarnya

2.2.2 Bentuk - Bentuk Lapor an Keuangan

Sebelum menganalisa dan menafsirkan suatu laporan keuangan, seorang penganalisa

harus mempunyai pengertian yang mendalam tentang bentuk-bentuk maupun prisip-prisip

penyusunan laporan keuangan serta masalah-masalah yang timbul dalam penyusunan laporan

tersebut.

Menurut Jumingan (2005:13) macam-macam laporan keuangan :

a. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang, dan modal sendiri dari

suatu perusahaan pada tanggal tertentu. Biasanya pada saat buka ditutup yakni akhir

bulan, akhir triwulan/akhir tahun.

kew ajiban dan modal Pemilik xxx Ut ang lancar :

Ut ang dagang xxx

utang bunga xxx

Biaya yang harus dibaya xxx

Tot al ut ang lancar xxx

utang jangka panjang :

utang obligasi xxx

utang bank jangka panjang xxx

Tot al ut ang J,panjang xxx

Tot al kew ajiban dan modal pemilik xxx

Dengan demikian neraca terdiri dari tiga bagian utama, yaitu :

1. Aktiva

Pada dasarnya aktiva dibagi menjadi dua bagian utama yaitu aktiva lancar dan aktiva

tidak lancar. Aktiva lancar adalah mencakup uang, kas, dan aktiva lainnya atau

sumber laiannya yang diharapkan dapat diraealisasikan menjadi uang kas/dijual

selama jangka waktu yang normal. Aktiva tidak lancar adalah harta kekayaan

perusahaan lain yang tidak termasuk pada kelompok-kelompok aktiva tersebut

2. Hutang

Hutang adalah sumber modal yang berasal dari kreditur, dalam jangka waktu tertentu

pihak perusahaan wajib membayar kembali atau wajib memenuhi tagihan yang

berasal dari pihak luar tersebut.

3. Modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang

ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan atau

kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh

hutang-hutangnya.

b. Laporan Rugi Laba

Memperlihatkan hasil yang diperoleh dari penjualan barang atau jasa dan ongkos-ongkos

yang timbul dalam proses pencapaian hasil tersebut. atau laporan keuangan yang

menggambarkan hasil usaha perusahaan dalam suatu periode tertentu

Contoh :

Harga pokok Penjualan xxx

Laba kot or xxx

Biaya operasional :

* Administ rasi Xxx

* Promosi Xxx

Jumlah biaya operasional xxx

Beban Bunga :

* Bunga Bank & obligasi xxx

Laba Sebelum Pajak (EBT) xxx

Pajak Perseroan xxx

Laba bersih set elah pajak (EAT) xxx

c. Laporan Laba Ditahan

Digunakan dalam perusahaan yang berbentuk perseroan, menunjukkan suatu analisis

perubahan besarnya bagian laba yang ditahan selama jangka waktu tertentu.

2.2.3. Karakteristik Lapor an Keuangan

Laporan keuangan sebagai sumber informasi keuangan sangat diperlukan oleh pemakai

laporan keuangan guna pengambilan suatu keputusan ekonomi yang tepat. Karakteristik

kualitatif ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai.

Menurut SAK (1999:5), terdapat karakteristik-karakteristik kualitatif laporan keuangan,

yaitu :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh pemakai diasumsikan memiliki

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta

kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun

demikian, informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan

tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu

sulit untuk dapat dipahami oleh pemakai tertentu.

Agar informasi yang disajikan bermanfaat, suatu informasi tersebut haruslah relevan

guna untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Peran

informasi dalam peramlan (predictive) dan penegasan (confirmatory) berkaitan satu

sama yang lain. informasi posisi keuangan dan kinerja dimasa lalu seringkali

digunakan sebagai dasar untuk memprediksi posisi keuangan, kinerja posisi keuangan,

kinerja masa depan dan hal-hal lain yang langsung menarik perhatian pemakai, seperti

pembayaran dividen dan upah, pergerakan harga sekuritas dan kemampuan perusahaan

untuk memenuhi komitmennyaketika jatuh tempo.

3. Keandalan

Keandalan informasi sangat penting agar informasi tersebut memiliki kualitas modal.

Suatu informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan

jujur (faithfull reseprentaion) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Informasi mungkin relevan tetapi jika hakekat atau

penyajian tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial

dapat menyesatkan.

4. Dapat diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode

untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Implikasi

penting dari karakteristik kualitas dapat diperbandingkan adalah bahwa pemakai harus

mendapat informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan

laporan keuangan dan pengubahan kabijakan serta pengaruh perubahan tersebut.

posisi keuangan antar periode, maka perusahaan perlu menyajikan inforamasi periode

sebelumnya dalam laporan keuangan.

2.3. Rasio Keuangan

2.3.1. Pengertian Rasio Keuangan

Menurut Jumingan (2005:242), analisis rasio keuangan merupakan analisis dengan jalan

membandingkan satu pos dengan pos laporan keuangan lainnyabaik secara individu maupun

bersama-sama guna mengetahui hubungan diantara pos tertentu, baik dalam neraca maupun

laporan laba rugi.

2.3.2. J enis-jenis Rasio Keuangan

Menurut Sutrisno (2001:247-256), jenis-jenis rasio yuang digunakan dalam bisnis adalah

a. Rasio likuiditas

Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban-kewajibannya

yang segera harus dipenuhi yaitu hutang jangka pendek, oleh karena itu rasio ini bisa

digunakan untuk mengukur apakah operasi perusahaan tidak akan terganggu bila

kewajiban jangka pendek ini segera ditagih. Ukuran rasio likuiditas terdiri dari tiga alat

ukur, yaitu :

a. Current Ratio (CR)

Current Ratio (CR) adalah rasio yang membandingkan antara aktiva lancar yang dimiliki

efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi,

hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang harus segera dibayar.

CR =

b. Quick Rasio atau Acid Test Ratio

Quick rasio merupakan antar aktivitas lancar sesudah dikurangi dengan hutang lancar.

Rasio ini menunjukkan besarnya alat likuid yang paling cepat yang bisa digunakan untuk

melunasi hutang lancar, sebab untuk menjadi uang tunai (kas) memerlukan dua langkah

yakni menjadi piutang terlebih dulu sebelum menjadi kas. Formulasi untuk menghitung

Quick Ratio adalah :

cash ratio adalah sebagai berikut :

Rasio Leverage

Rasio-easio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan

dibiayai dengan utang atau dibiayai oleh pihak luar. Ada tiga ratio leverage yang bisa

dimanfaatkan oleh perusahaan yakni:

1. Total Debt to Total Asset Ratio

Rasio total hutang dengan total aktiva yang bisa disebut rasio total hutang (debt ratio),

mengukur prosentase besarannya dana yang berasal dari hutang, yang dimaksud

dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang

berjangka pendek maupun berjangka panjang. Untuk mengukur besarnya debt ratio

bisa dihitung dengan rumus sebagai berikut :

Debt Ratio =

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara

hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini

berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi perusahaan,

sebaliknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya

tidak terlalu tinggi. Untuk pendekatan konservatif besarnya hutang maksimal sama

dengan modal sendiri, artinya debt to equity ratio biasa menggunakan rumus sebagai

Debt to Equity Ratio =

3. Time Interest Earned Ratio

Time interest earned ratio yang sering disebut sebagai coverage ratio merupakan rasio

antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur

kemampuan perusahaan memenuhi beban tepatnya berupa bunga dengan laba yang

diperolehnya, atau mengukur berapa kali besarnya laba bisa menutup beban

bunganya. Rumus yang digunakan adalah :

Time interest earned ratio =

bunga

Rasio aktivitas ini mengukur seberapa besar efektifitas perusahaan dalam memanfaatkan

sumber dananya. Rasio aktivitas dinyatakan sebagai perbandingan penjualan dengan

berbagai elemen aktiva. Elemen aktiva sebagai pengguna dana seharusnya bisa

dikendalikan agar bisa dimanfaatkan secara optimal. Semakin efektif dalam

memanfaatkan dana, semakin cepat perputaran dana tersebut, karena rasio aktivitas

umumnya diukur dari perputaran masing-masing elemen aktiva. Rasio aktifitas meliputi,

perputaran persedian, perputaran piutang, perputaran aktiva, dan perputaran aktiva tetap.

Persedian merupakan komponen utama dari barang yang dijual, oleh karena itu

semakin tinggi persediaan berputar semakin efektif perusahaan dalam mengelola

persediaan. Perputaran persediaan (inventory tunner) dapat dihitung dengan rumus

sebagai berikut :

Perputaran piuatang (receivable turnover) merupakan ukuran efektifitaspengelolaan

piutang. Semakin cepat perputaran piutang, semakin efektif perusahaan dalam

mengola piutangnya. Piutang berkaitan dengan penjualan kredit, sehingga rumus

untuk menghitung perputaran piutang adalah :

Perputaran piutang =

Perputaran aktiva tetap (fixed asset turnover) merupakan perbandingan antara

penjualan dengan total aktiva tetap yang dimiliki perusahaan. Rasio ini digunakan

untuk mengukur efektifitas penggunaanaktiva tetap dalam mendapatkan penghasilan.

Perputaran Aktiva Tetap =

tetap aktiva

penjualan

Seperti halnya perputaran aktiva tetap, perputaran aktiva atau asset turnover

merupakan ukuran efektifitas pemanfaatan aktiva dalam menghasilkan penjualan.

Semakin besar perputaran aktiva semakin efektif perusahaan mengelola aktiva.

Perputaran Aktiva =

aktiva total

penjualan

c. Rasio Keuntungan atau Profitability Ratio

Keuntungan merupakan hasil dari kebijaksanaan yang diambil oleh manajemen.

Rasio keuangan untuk mengukur seberapa besar tingkat keuntungan menunjukkan

semakin baik manajemen dalam mengelola perusahaan . rasio keuntungan dapat diukur

dengan beberapa indikator yakni :

1. Profit Margin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan

dibandingkan dengan penjualan yang dicapai. Rumus yang digunakan adalah sebagai

Return on asset juga sering disebut sebagai reabtabilitas ekonomis merupakan ukuran

kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki

oleh perusahaan

kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang

dimiliki, sehingga ROE ini ada yang menyebut sebagai reantabilitas modal sendiri.

Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT.

Dengan demikian rumus yang digunakan adalah :

Return on Equity =

Kadang-kadang pemilik juga menginginkan data keuantungan yang diperoleh untuk

setiap lembar sahamnya. Earning Per Share merupakan ukuran kemampuan

perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang

digunakan sebagai ukuran adalah laba bagi pemilik atau EAT.

EPS =

Saham Lembar

2.4. Retur n Saham

2.4.1. Pengertian Saham

Menurut Tandelilin (2001:18) saham merupakan surat bukti bahwa kepemilikan atas

aset-aset perusahaan yang menerbitkan saham. Dapat disimpulkan bahwa saham merupakan sekuritas

berupa surat kepemilikan aset-aset perusahaan yang diperjual belikan.

2.4.2. Bentuk-Bentuk Saham

Menurt Jogiyanto (2003:67-73) saham terdiri dari 3 (tiga) bentuk, yaitu :

1. Saham Preveren

Merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa.

Seperti obligasi yang membayarkan bunga atas pinjaman. Saham preveren juga

memberikan hasil yang tetap berupa deviden preveren. Dibandingkan saham biasa, saham

preveren mempunyai beberapa hak, yaitu hak atas deviden tetap dan hak pembayaran

terlebih dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap

mempunyai karakteristik di tengah-tengah antara obligasi dan saham biasa.

2. Saham Biasa

Jika perusahaa hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam

bentuk saham biasa (common stock). Sebagai pemilik perusahaan, pemegang saham biasa

mempunyai beberapa hak antara lain :

• Hak menerima Pembagian Keuntungan yaitu pemegang saham biasa untuk mendapatkan

bagin dari keuntungan perusahaan.

• Hak Prempetive yaitu hak pemegang saham untuk mendapatkan persentasi pemilikian

yang sama jika perusahaan mengeluarkan tambahan lembar saham untuk tujuan

melindungi hak kontroldari pemegang saham lama dari kemerosotan nilai.

3. Saham Theasury

Merupakan saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang

kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai teasury yang nantinya

dapat dijual kembali.

2.4.3. Pengertian Retur n Saham

Konsep resiko tidak terlepas kaitannya dengan return, karena investor selalu

mengharapkan tingkat return yang sesuai atas setiapresiko investasi yang dihadapinya. Menurt

Brigham et. Al (1999), dalam Suharli (2005) pengertian dari return adalah “measure the

financial performance of an investment”. Horne dan Wachwiz (1998), dalam Suharli (2005)

mendefinisikan return sebagai “Return as benefit which realeted with owner that includes cash

devidend last year which is paid, together with market cost appreciation or capital gain is realization in the end of the year. Menurt Jones (2000), dalam Suharli (2005) “return is yield dan capital gain (loss)”.

Yield adalah cash flow yang dibayarkan secara periodik kepada pemegang saham (dalam bentuk deviden)

Suharli (2005) yang menyatakan bahwa “return from infestment security is cash flow and capital gain/loss”. Berdasarkan pendapat yang telah dikemukakan, dapat diambil kesimpulan bahwa, Return saham adalah keuntungan yang diperoleh dari kepemilikan saham investor atas investasi

yang silakukannya yang terdiri dari deviden dan capital gain/loss

Deviden merupakan keuntungan perusahaan yang dibagikan kepada pemegang saham dalam satu periodik tertentu. Sedangkan capital gain/loss dalam suatu periode merupakan selisih

antara harga saham semula (awal periode dengan harganya di akhir periode). Bila harga saham

pada akhir periode lebih tinggi dari harga awalnya, maka dikatakan investor memperoleh capital

gain, sedangkan bila yang terjadi sebaliknya maka investor dikatakan memperoleh capital loss.

2.4.4. J enis Retur n

Menurut Jogiyanto (2003), dalam Suharli (2005) saham dibedakan menjadi dua,

diantaranya adalah sebagai berikut :

1. Return Realisasi, merupakan return yang telah terjadi

2. Return Ekspektasi, merupakan return yang akan diperoleh oleh investor dimasa yang

akan datang.

Berdasarkan pengertian return, bahwa return suatu saham adalah hasil yang diperoleh dari

investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode

sebelumnya. Return yang dipergunakan dalam hal ini adalah return dengan capital gain/loss

Maka rumus dapat ditulis sebagai berikut:

Dimana:

Rt : Return Saham

Pt : Harga Saham pada periode t ( periode terakhir)

Pt-1 : Harga Saham pada periode t-1

2.5. Pengaruh Antar a Variabel Dependen dan Variabel Independen

2.5.1. Pengaruh Current Ratio (CR) terhadap Retur n Saham

Current ratio merupakan salah satu ukuran likuiditas yang bertujuan untuk mengukur kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dengan aktiva lancar yang

dimiliki oleh perusahaan.

Menurut Sartono (2001:116) semakin tinggi Current Ratio ini berarti semakin besar

kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek terutama modal

kerja yang sangat penting untuk menjaga kinerja perusahaan. Akibatnya resiko yang di tanggung

perusahaan semakin kecil. Dengan semakin kecilnya resiko yang ditanggung perusahaan maka

diharapkan akan meningkatkan minat para investor untuk menanamkan dananya dalam

perusahaan tersebut sehingga dapat memberikan keyakinan kepada investor untuk memiliki

saham perusahaan tersebut agar dapat meningkatkan return saham satu periode kedepan. Hal ini

mengidikasikan bahwa pemodal akan memperoleh return saham yang tinggi jika kemampuan

Dalam penelitian Ulupui (2005) variabel Current Ratio (CR) memiliki pengaruh positif

dan signifikan terhadap return saham satu periodeke depan. Hal ini mengindikasikan bahwa

pemodal akan memperoleh return yang tinggi jika kemampuan memenuhi kewajiban jangka

pendeknya semakin tinggi.

2.5.2. Pengaruh Debt to Equity Ratio (DER) Terhadap Retur n Saham

Debt to Equity Ratio menggambarkan perbandingan antara total utang dengan total

ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Semakin besar Debt to

Equity Ratio mencerminkan kinerja perusaahaan yang buruk, dikarenakan perusahaan banyak memanfaatkan hutang jangka panjang sebagai pendanaan usahanya, sehingga mengakibatkan

semakin besarnya resiko yang harus ditanggung investor. Investor akan menghindari pembelian

saham perusahaan tersebut, sehingga dikatakan Debt to Equity Ratio akan berpengaruh negatif

terhadar harga saham.

Dalam Ulupui (2005) variabel Debt to Equity Ratio menujukkan hasil yang positif tetapi

tidak signifikan. Sedangkan menurut Suharli (2005) variabel Debt to Equity Ratio tidak

mempengaruhi return saham secara signifikan. Hal ini mengidikasikan bahwa rasi hutang tidak

menyebabkan perubahan return saham satu tahun kedepan.

2.5.3. Pengaruh Retur n On Asset (ROA) Terhadap Retur n Saham

Return On Asset digunakan untuk mengukur efektifitas perusahaan didalam

menghasilkan keuntungan (return) bagi perusahaan dengan memanfaatkan aktiva yang

Apabila Return On Asset meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampaknya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham

(Husnan, 1998:565).

Dengan demikian dapat dikatakan bahwa semakin tinggi Return On Asset menunjukkan

semakin efektif perusahaan memanfaatkan aktivanya untuk menghasilkan laba bersih setelah

pajak. Dengan demikian meningkatnya Return On Asset maka kinerja perusahaan yang ditinjau

dari profitabilitas semakin baik. Hal ini menarik investor untuk memiliki saham perusahaan

tersebut. Dengan meningkatnya permintaan investor maka harga saham juga cenderung

meningkat yang diikuti oleh tingkat pengembalian (return) saham yang besar.

Penelitian Kennedy (2003) dalam Ulupui (2005:7) kesimpulan hasil penelitiab

menemukan bahwa variabel Return On Asset berpengaruh positif dan signifikan terhadap return

saham periode ke depan

2.6. KERANGKA KONSEPTUAL

Adapun kerangka teoritis ada pada gambar 1:

Current Ratio

(X1)

Return Saham

(Y) DER

(X2)

ROA

2.7. HIPOTESIS

Hipotesis Dalam Penelitian ini adalah sebagai berikut :

1. Current Ratio (CR) berpengaruh positif terhadap return saham pada perusahaan

Automotive and Allied Products di Bursa Efek Indonesia.

2. Debt to Equity Ratio (DER) berpengaruh negatif terhadap return saham pada perusahaan

Automotive and Allied Products di Bursa Efek Indonesia.

3. Return On Asset (ROA) berpengaruh positif terhadap return saham perusahaan

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Metode penelitian merupakan teknik atau prosedur yang sangat penting dalam

keseluruhan rancangan dan pelaksanaan penelitian dengan metode penelitian, pekerjaan

penelitian akan terarah sebab metode penelitian bermaksud memberikan kemudahan dan

kejelasan tentang apa dan bagaimana penelitian dilakukan oleh peneliti . Metode merupakan cara

yang ditempuh untuk mencapai tujuan tertentu. Keberhasilan penelitian tergantung dari metode

yang digunakan. Agar suatu kegiatan penelitian diperoleh hasil yang baik, maka diperlukan

metode atau teknik ilmiah yang terencana dan dapat dipertanggung jawabkan.

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka variabel-variabel

yang akan diteliti dapat dikemukakan sebagai berikut :

3.1.1. Variabel Ter ikat atau dependen var iabel (Y)

Variabel Y merupakan variabel yang dipengaruhi atau menjadi akibat adanya variabel

bebas. Dalam penelitian ini variabel terikatnya adalah return saham.

3.1.1. Retur n Saham (Y)

Merupakan pendapatan yang berhak diterima oleh seorang investor karena

Ri =

3.1.2. Variabel Bebas atau Independen Var iabel (X)

Merupakan variabel yang mempengaruhi atau menjadi sebab timbulnya variabel

terikat. Dalam penelitian ini yang menjadi variabel bebas adalah :

3.1.2.1. Cur rent Ratio (CR)(X1)

Current Ratio (CR) adalah rasio yang membandingkan antara aktiva lancar yang

dimiliki perusahaan dengan jangka pendek. Aktiva lancar disini meliputi, kas, piutang

dagang , efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka pendek

meliputi, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang harus segera

dibayar. Sutrisno (2001)

CR =

3.1.2.2. Debt to Equity Ratio (DER)(X2)

Rasio hutang dengan modal sendiri merupakan imbangan antara hutang yang

besarnya hutang maksimal sama dengan modal sendiri, artinya debt to equity ratio biasa menggunakan rumus sebagai berikut:

Debt to Equity Ratio =

3.1.2.3 Retur n On Asset (ROA) (X3)

Return on asset juga sering disebut sebagai reabtabilitas ekonomis merupakan

ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang

dimiliki oleh perusahaan Sutrisno (2001)

Return on Asset =

Aktiva Total

EAT

3.2. Teknik Penentuan Sampel

A. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas, obyek/subyek yang mempunyai

kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulanya. (Sugiyono, 2003:55).

Populasi dalam penelitian ini adalah perusahaan Automotive and Allied Products yang

terdaftar di Bursa Efek Indonesia (BEI), sebanyak 15 perusahaan.

Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama

dengan populasi tersebut. Karena itu sampel harus representative dari sebuah populasi

Tekhnik penentuan sampel yang digunakan dalam penelitian ini adalah simple random sampling, yaitu tehknik penarikan sampel dimana setiap anggota populasi mempunyai peluang yang sama untuk ditarik sebagai sampel dan dengan menggunakan rumus Slovin, dengan rumus:

n =

Dari keterangn diatas diperoleh sampel sebesar 15 perusahaan Automotive and Allied

Products yang terdaftar di BEI (Bursa Efek Indonesia). Periode Pengamatan dilakukan selama 4 tahun yaitu mulai tahun 2007 – 2010. Oleh karena itu, total laporan keuangan perusahaan

Automotive and Allied Products yang terdapat di Bursa Efek Indonesia.

Tabel Nama Perusahaan yang Memenuhi Kriteria Sampel dalam Penelitian

No. Nama Perusahaan

1.

PT. Ast ra Int ernasional Tbk

2.

PT. Ast ra Otopsrtd Tbk

3.

PT. Indomobil sukses Int ernasional Tbk

7.

PT. Indospring Tbk

8.

PT. Int raco Pent a Tbk

9.

PT. M ult i Prima Sejahtera Tbk

10.

11.

PT.Polycham Indonesia Tbk

12.

PT. Prim a Alloy Steel Tbk

13.

PT. Selamat Sempurna Tbk

14.

PT. Tunas Ridean Tbk

15.

PT. Unit ed Tract ors Tbk

3.3. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh

bukan langsung dari sumbernya dan bukan diusahakan sendiri oleh penulis dan peneliti. Teknik

pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Metode

dokumentasi adalah mencari data mengenai hal-hal yang berupa catatan, buku, surat kabar,

agenda, dan sebagainya.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang bersumber dari :

1. Data laporan Keuangan Tahunan / emiten perusahaan, dalam Indonesia Capital Market

Directory (ICMD), yang digunakan untuk menghitung jumlah populasi yang ada pada

perusahaan Automotive and Allied Products.

Data ini dikumpulkan untuk periode 4 tahun, mulai tahun 2007 sampai tahun 2010.

Tahun ini diambil karena dianggap selama tahun ini perkembangan saham pada industri

3.4. Tehnik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis Data

Untuk mencapai tujuan penelitian, penelitian ini menggunakan analisis regresi berganda.

Pengujian dalam hipotesis ini dapat dilakukan dengan berbagai cara, yaitu sebagai berikut.

3.4.1.1 Analisis Regr esi

Analisis ini merupakan analisis data untuk pengujian hipotesis dengan menganalisis

regresi berganda. Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui

pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), dan Return On Asset (ROA) terhadap

return saham. Adapun bentuk model yang akan diuji dalam penelitian ini, yaitu :

Y = α + β1X1 + β2X2 + β3X3 + e (Algifari 2000)

Dimana :

Y = Return Saham

α = konstan

β1, β2, β3 = koefisien regresi

X1 = CR

X2 = DER

X3 = ROA

3.4.1.2. Uji Hipotesis

Untuk mencapai tujuan penelitian, penelitian ini menggunakan teknik analisis regresi

berganda. Pengujian terhadap hipotesis dapat dilakukan dengan menggunakan uji statisti F dan

uji statistik t. Uji signifikan antara variabel bebas terhadap variabel terikat, baik secara

bersama-sama (serentak) maupun secara parsial dilakukan dengan menggunakan uji statistik F dan uji

statistik t

a. Uji statistik F

Uji statistik F digunakan untuk menguji keberartian pengaruh dari seluruh variabel bebas

secara bersama-sama terhadap variabel terikat. Hipotesis dirumuskan sebagai berikut :

1. Ho : b1 b2 b3 b4 = 0

Artinya, tidak ada pengaruh yang signifikan antara variabel dependen (X1, X2, X3)

terhadap variabel independen Y

2. H1 : b1 b2 b3 b4 ≠ 0

Artinya, terdapat pengaruh (alternative terhadap pengaruh) yang signifikan secara

bersama-sama dari seluruh variabel bebas terhadap variabel terikat.

Nilai F hitung dapat dicari dengan menggunakan rumus (Gujarati, 1995:121)

F hitung = R2/ (k-1)

(1-R2)/(n-k)

Dimana :

R2 = koefisian determinasi

k = jumlah variabel bebas

untuk menentukan nilai F-tabel , tingkat signifikansi yang digunakan sebesar 5% dengan

derajat kebebasan (degree of freedom) df = (n-k) dan (k-1) dimana n merupakan jumlah

observasi atau pengamatan,k adalah jumlah variabel termasuk intersep dengan kriteria uji

yang digunakan adalah :

• jika F hit > F tabel (a;k-1;n-k), maka H0 ditolak

• jika F hit < F tabel (a;k-1;n-k), maka H0 dterima

a. Uji t-statistik

Uji signifikan koefisien (bi)dilakukan dengan statistik t (student t). Uji t digunakan untuk

menguji koefisien regresi secara parsial dan variabel bebasnya. Hipotesis yang digunakan

adalah

1. H0 : bi = 0

Artinya, tidak ada pengaruh yang signifikan antara variabel dependen (X1, X2, X3)

terhadap variabel independen Y

H0 : bi ≠ 0

Artinya, terdapat (alternatifnya terdapat) pengaruh yang signifikan dari variabel

independen terhadap variabel dependen.

Nilai t-statistik dapat dicari dengan rumus (Gujarati, 1995:114)

T hit =

Untuk menentukan nilai t-statistik tabel ditentukan tingkat signifikan 5% dengan derajat

n = jumlah observasi

k = jumlah variabel termasuk intersep

dengan kriteria uji adalah :

• jika F hit > F tabel (α; n-k-1), maka H0 ditolak

• jika F hit < F tabel (α; n-k-1), maka H0 dterima

untuk melihat kontribusi kemampuan menjelaskan variabel bebas secara bersama-sama

terhadap variansi variabel terikat dapat dilihat dari koefisien determinasi (R2) berganda

dimana nilai koefisiennya antara 0 ≤ 1. Hal ini berarti bahwa nilai R 2 yang semakin besar

mendekati 1 merupakan indikator yang menunjukkan semakin kuatnya kemampuan

menjelaskan perubahan variabel independen terhadap variabel dependen.

3.5. Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator) artinya

pengembalian keputusan uji F tidak boleh bias. Untuk menghasilkan keputusan yang bisa

dipertanggungjawabkan BLUE maka harus dipenuhi tiga asumsi dasar. Asumsi-asumsi tersebut

adalah :

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolineritas

3. Tidak boleh ada Heterokedaritas

Apabila salah satu dari ketiga asumsi tersebut dilanggar maka persamaan regresi yang diperoleh

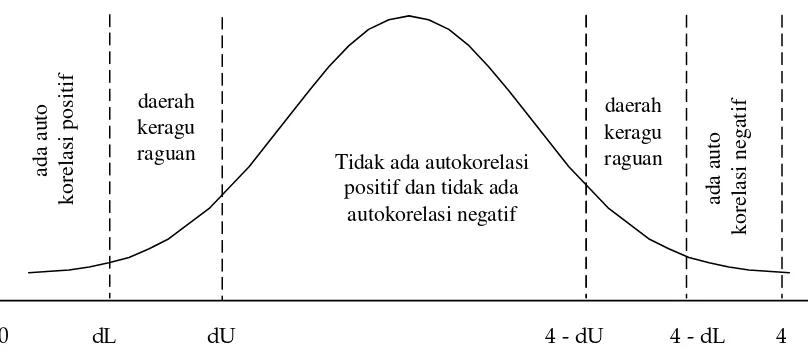

3.5.1. Autokorelasi

Autokorelasi merupakan anggota serangkaian observasi yang diurutkan menurut waktu

(seperti data deret waktu) atau ruang (seperti data cross section).

Uji autokorelasi bertujuan untuk menguji apakah dalamsuatu model regresi linier ada

korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Identisifikasi ada tidaknya gejala Autokorelasi dapat dilihat dari tabel Watson

dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga DL dan DU dapat diperoleh

distribusi daerah keputusan ada atau tidaknya korelasi. (Gujarati, 2000:201-215)

3.5.2. Multikolineritas

Multikolineritas merupakan suatu keadaan dimana satu atau lebih variabel independen

terdapat korelasi atau hubungan dengan variabel independent lainnya. Pengujian asumsi ini

untuk menunjukkan adanya hubungan linearantara variabel-variabel bebas dalam satu model

regresi maupun untuk menunjukkan ada tidaknya derajat kolineritas yang tinggi diantara

variabel-variabel bebas. Jika diantara variabel bebas berkorelasi dengan sempurna maka disebut

Multikolineritas sempurna (perfect multicolinerity) yang berarti model kuadrat terkecil tersebut

tidak dapat digunakan.

Dugaan diagnosis atau dugaan adanya multikolineritas tersebut maka perlu adanya pembuktian

atau identisifikasi secara statistic ada tidak nya gejala Multikolineritas yang dapat dilakukan

dengan cara menghitung Variance Inflation Factor (VIF). VIF menyatakan bahwa :

1. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat

2. Jika nilai tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa tidak terdapat

Multikolineritas pada penelitian tersebut

3.5.3. Heteroskedastisitas

Uji Heteroskedastisitas ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Kebanyakan data

cross section mengandung situasi Heteroskedastisitas karena ini menghimpun data yang

mewakili berbagai ukuran (kecil, sedang, dan besar).

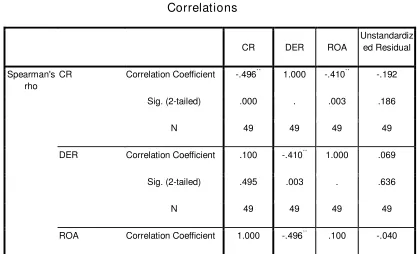

Salah satu cara untuk mendeteksi ada atau tidaknya Heteroskedastisitas adalah dengan cara

menggunakan Rank Spearman yaitu dengan membandingkan antara resid.ual dengan seluruh

variabel bebas. Mendeteksi adanya Heteroskedastisitas adalah :

• Nilai probabilitas > 0,05 berarti bebas dari Heteroskedastisitas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat Pasar Modal Indonesia

Sejarah pasar modal di Indonesia mengungkapkan bahwa di Indonesia pernah

dibentuk suatu Perserikatan Perdagangan Uang dan Efek yaitu pada tanggal 11 Januari

1925 atau tiga belas tahun setelah dibentuknya perserikatan yang sama di kota Jakarta

(1912). Kemudian pada tahun 1927 dibentuk bursa-bursa efek di tiga kota besar di

Indonesia yaitu di Jakarta, Semarang, Surabaya.

Pada masa revolusi kemerdekaan kegiatan perdagangan di bursa-bursa efek

tersebut praktis terhenti karena situasi politik saat itu. Setelah proklamasi kemerdekaan

Republik Indonesia tepatnya tahun 1951, pemerintah memberlakukan Undang-Undang

Darurat No.13 Tahun 1951 yang kemudian disahkan sebagai Undang-Undang. Yaitu

Undang-Undang No.15 Tahun 1952 tentang Bursa Efek.

Pasar Modal di Indonesia dari Tahun 1977 sampai Tahun 1987 kurang

memberikan hasil seperti yang diharapkan meskipun pemerintah telah memberikan

fasilitas kepada perusahaan-perusahaan yang menarik dana dari pasar modal.

Tersendat-sendatnya perkembangan pasar modal selama ini disebabkan oleh beberapa hal antara

lain mengenai prosedur emisi saham dan obligasi yang terlalu ketat. Adanya batasan

fluktuasi harga saham dan saham campur tangan pemerintah dalam penetapan harga

Untuk mengatasi permasalahan yang menghambat perkembangan pasar modal

tersebut di atas,pemerintah mengeluarkan serangkaian deregulasi yang berkaitan dengan

perkembangan pasar modal yaitu Paket Kebijakan Desember 1987 (Pakto 1988), Paket

Kebijakan Desember 1988 (Pakdes 1988).

4.1.2. Sejarah Singkat PT. Bursa Efek Indonesia ( BEI )

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai

menjalankan pasar saham di Indonesia , sebuah awal pertumbuhan baru setelah terhenti

sejak didirikan pada awal abad ke – 19. Pada tahun 1912, dengan bantuan Kolonial

Belanda, Bursa Efek pertama di Indonesia didirikan Batavia, pusat pemerintah colonial

Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuka

lagi pada tahun 1952. Selain Bursa Batavia, pemerintah colonial juga mengkeuangkan

bursa paralel di Surabaya dan Semarang. Namun kegiatan Bursa saham ini dihentikan

lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan ,

bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang

Dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintah meluncurkan

program nasionalisme pada tahun 1956.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh Badan

Pelaksanaan Pasar Modal (BAPEPAM), institusi baru di bawah Departemen Keuangan.

Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat seiring dengan

perkembangan pasar financial dan sector swasta.Puncak perkembangannya pada tahun