PROPERTY

yang

GO PUBLIC

di PT. BURSA EFEK INDONESIA

Disusun Oleh :

Abdul Ghofur

0413010124/FE/EA

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi fakultas Ekonomi Pada tanggal 1 April 2011

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Drs. Ec. H. Muslimin. M.Si. Drs. Ec. H. Munari. MM.

Sekertaris

Drs. Ec. H. Muslimin. M.Si.

Anggota

Drs. Ec. R. Syarief Hidayat, M.Si.

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

PROPERTY

yang

GO PUBLIC

di PT. BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh : Abdul Ghofur 0413010124/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA TIMUR

i

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul: “MANFAAT RASIO KEUANGAN DALAM MENINGKATKAN PERTUMBUHAN LABA PADA

PERUSAHAAN REAL ESTATE DAN PROPERTY YANG GO PUBLIK DI

PT.BURSA EFEK INDONESIA” dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, sebagai Ketua Progdi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs.Ec. H. Muslimin, Msi,selaku Dosen Pembimbing Utama yang telah banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan dan saran untuk penulis.

ii

selama ini telah memberi dorongan dan semangat baik material maupun spiritual serta memberikan curahan kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT selalu memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan itu maka memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

iii

DAFTAR ISI ………..iii

ABSTRAKSI ………...viii

BAB I: PENDAHULUAN………...………...…….1

1.1. LATAR BELAKANG………...……...……… ..…...1

1.2. PERUMUSAN MASALAH ………….…….…...………..…7

1.3. TUJUAN PENELITIAN ……….….………..….7

1.4. MANFAAT PENELITIAN ……….……....………8

BAB II: KAJIAN PUSTAKA….……….…….……….…..9

2.1. HASIL PENELITIAN TERDAHULU……….…..………...………..9

2.2. LANDASAN TEORI..………..…….……..……..18

2.2.1. LAPORAN KEUANGAN ………..……..………...18

2.2.2. UNSUR LAPORAN KEUANGAN …………..………..…………19

2.2.3. PEMAKAIAN DAN KEBUTUHAN INFORMASI ..……..……...28

2.2.4. TUJUAN LAPORAN KEUANGAN ………..…29

2.2.5. ANALISIS RASIO KEUANGAN ………...………30

2.2.5.1. KEGUNAAN ANALISIS RASIO ………..…………32

2.2.5.2. KEUNGGULAN ANAISIS RASIO………..………...32

2.2.5.3. KETERBATASAN ANALISIS RASIO …………..……...33

2.2.6. JENIS RASIO KEUANGAN ………...34

2.2.7. ARTI PENTING MENINGKATKAN PERTUMBUHAN LABA..35

2.3.TEORI PERTUMBUHAN LABA ……….…………...37

2.4. KERANGKA PIKIR...………...39

iv

3.2.1. POPULASI ………...………43

3.2.2. SAMPEL ……...……….…...43

3.3. TEKNIK PENGUMPULAN DATA ………..………...44

3.3.1. JENIS DATA ………44

3.3.2. SUMBER DATA………...45

3.3.3. PENGUMPULAN DATA ……….………...45

3.4. TEKNIK ANALISIS DAN UJI HIPOTESIS …..….……….………...45

3.4.1. TEKNIK ANALISIS ……….………...45

3.4.1.1. UJI NORMALITAS…...………..45

3.4.1.2. ANALISIS REGRESI LINIER BERGANDA………46

3.4.1.3. UJI ASUMSI KLASIK………47

3.4.2. UJI HIPOTESIS ...……….………..………….…50

BAB IV: HASIL PENELITAIN DAN PEMBAHASAN……….….54

4.1. DESKRIPSI OBJEK PENELITIAN……….…..…………54

4.1.1. SEJARAH PERUSAHAAN………...…………..54

4.2. DESKRIPSI HASIL PENELITIAN………...…….…63

4.2.1. DATA CURENT RATIO………...63

4.2.2. DATA DEBT TO EQUITY RATIO……….………...………64

4.2.3. DATA NET PROFIT MARGIN……….………65

4.2.4. DATA PERTUMBUHAN LABA……….………66

4.3. ANALISIS DAN PENGUJIAN HIPOTESIS……….…67

4.3.1. ANALISIS UJI NORMALITAS………..………….67

v

4.3.3. ANALISIS REGRESI LINIER BERGANDA ……….……71

4.3.4. ANALISIS UJI KECOCOKAN MODEL (UJI F)…………...…..73

4.3.5. ANALISIS HIPOTESIS SECARA PARSIAL (UJI t)…………..73

4.4. ANALISIS HASIL PENGUJI…..……….……….…....76

4.5. PERBEDAAN DENGAN PENELITIAN TERDAHULU………....79

4.6. KETERBATASAN PENELITIAN ………..………….81

BAB V: KESIMPULAN DAN SARAN………...………83

5.1. KESIMPULAN………...….83

5.2. SARAN………...83 DAFTAR PUSTAKA

vi

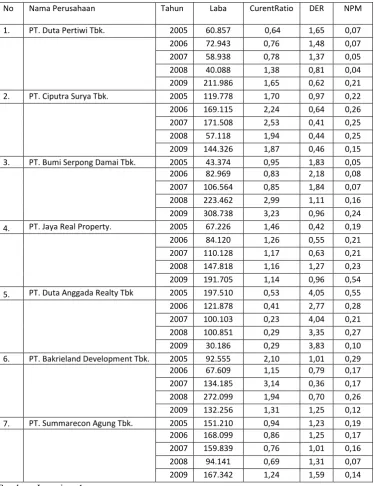

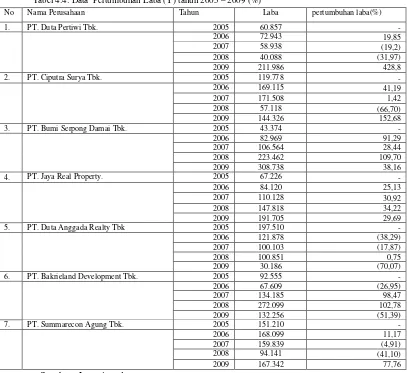

Tabel1.1: Perkembangan Laba Periode 2005-2009 ……….……….……...6

Tabel2.1: Perbedaan dengan penelitian terdahulu………..……….………...17

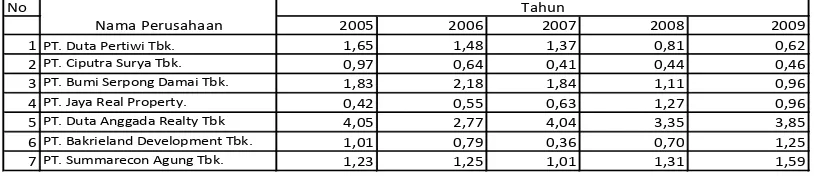

Tabel4.1: Data Curent Ratio (X1) Tahun 2005-2009 (%)……….…………..64

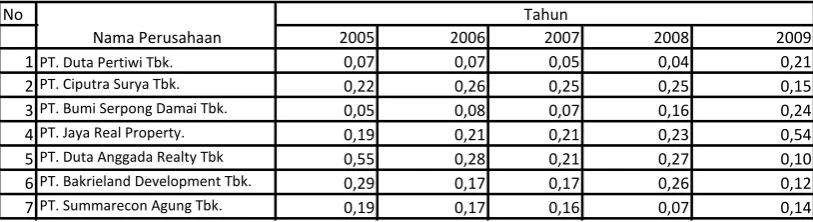

Tabel4.2: Data Debt to Equity Ratio (X2) Tahun 2005-2009 (%)…….………..…64

Tabel4.3: Data Net Profit Margin (X3) Tahun 2005 – 2009 (%)…….……….…..65

Tabel4.4: Data Pertumbuhan Laba (Y) tahun 2005 – 2009 (%)…….………66

Tabel4.5: Uji Normalitas……….………....…68

Tabel4.6: Uji Autokorelasi……….……….…...…….69

Tabel4.7: Uji Multikolinieritas……….….……..70

Tabel 4.8: Uji Heteroskedastisitas………...………...71

Tabel 4.9: Hasil Koefisien Regresi...72

Tabel 4.10: Hasil Uji Kecocokan Model (Uji F)...73

Tabel 4.11: Hasil Hipotesis Secara Parsial (Uji t)…...………...…....74

vii

Hal

Gambar 2.1: Laporan Keuangan Neraca………..………..…22

Gambar 2.2: Laporan Keuangan Laba Rugi………..………24

Gambar 2.3: Laporan Keuangan Perubahan Ekuitas……….25

Gambar 2.4: Laporan Keuangan Arus Kas…………...………..………...26

Gambar 2.5: Lanjutan Arus Kas………27

Gambar 2.6: Diagram Kerangka Pikir……….………..39

viii

Abdul Ghofur

ABSTRAKSI

Laporan keuangan merupakan informasi yang diharapkan mampu memberi bantuan kepada pemakai untuk membuat keputusan ekonomi yang bersifat finansial, dari laporan keuangan tersebut juga diperlukan suatu analisa untuk memberikan gambaran dan pengambilan keputusan tentang keadaan keuangan suatu perusahaan .Analisis rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan serta bermanfaat dalam meningkatkan laba perusahaan, pada akhir-akhir ini dampak perubahan iklim ekonomi sangat mempengaruhi penjualan property di Indonesia yang mengakibatkan pertumbuhan laba pada perusahaan tersebut tidak stabil cenderung naik turun oleh karena itu peneliti mengambil penelitian dengan objek property yang sedang berkembang untuk mengetahui sejauh manakah dampak kenaikan harga BBM terhadap pertumbuhan laba pada perusahaan Real Estate dan Property yang go public di Bursa Efek Indonesia (BEI)

Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan

Real Estate dan Property yang go Public di Bursa Efek Indonesia (BEI) periode 2005-2009. Ada 3 rasio keuangan yang digunakan yaitu current ratio (CR), debt to equity ratio (DER), net profit margin (NPM). Teknik analisis dalam penelitian ini adalah model regresi berganda untuk menguji hipotesis secara simultan dan parsial serta variabel yang dominan.

Dari hasil analisis dapat disimpulkan bahwa melalui uji F ketiga variabel bebas

(current ratio,Debt to Equity Ratio, dan Net Profit Margin) berpengaruh secara simultan terhadap variabel terikat (pertumbuhan laba). Melalui uji t hanya variabel Current Ratio (CR) dan Net Profit Margin (NPM) yang berpengaruh secara parsial, sedangkan variabel

Debt to Equity Ratio (DER) tidak berpengaruh secara parsial terhadap perubahan laba. Dari ketiga rasio keuangan Real Estate tersebut ternyata Current Ratio (CR) dan Net Profit Margin (NPM) yang mempunyai pengaruh paling dominan dalam meningkatkan pertumbuhan laba pada perusahaan Real Estate dan Property yang go Public di BEI.

Keyw ords: Current Ratio (CR), Debt to Equity Ratio (DER), Net Profit M argin

ix

By

Abdul Ghofur

ABSTRACT

The financial statements are information that is expected to provide assistance to users to make economic decisions that are financially, the financial report is also required an analysis to give an idea and making decisions about a company's financial situation. Analysis of financial ratios can help business people, government and the other financial statement users in assessing the financial condition of a company. This suggests that financial ratios useful in assessing the financial condition and useful in improving corporate profits, the recent economic climate change impacts greatly affect sales of property in Indonesia which resulted in the company's profit growth is likely to go down unstable and therefore researchers took research with the object property that is being developed to determine the extent to which the impact of fuel price increases to the growth in profit in Real Estate and Property companies that go public in Indonesia Stock Exchange(IDX).

Data used in this research is financial statement and Property Real Estate company that goes public on the Indonesia Stock Exchange (BEI) in the period 2005-2009. There are three financial ratios used in the current ratio (CR), debt to equity ratio (DER), net profit margin (NPM). Technique analysis in this study are multiple regression model to test hypotheses simultaneously and partial as well as the dominant variable.

From the analysis it can be concluded that the F test of the three independent variables (current ratio, Debt to Equity Ratio, and Net Profit Margin) have an effect simultaneously on the dependent variable (earnings growth). Through t test variables only Current Ratio (CR) and Net Profit Margin (NPM), which is partially affected, while the variable Debt to Equity Ratio (DER) has no effect partially to changes in earnings. Of the three financial ratios turned out to Real Estate Current Ratio (CR) and Net Profit Margin (NPM), which has the most dominant influence in increasing the growth in profit in Real Estate and Property companies that go public on the IDX.

Keyw ords: Current Ratio (CR), Debt to Equity Ratio (DER), Net Profit M argin (NPM ),

BAB I

PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan merupakan informasi yang diharapkan mampu

memberi bantuan kepada pemakai untuk membuat keputusan ekonomi yang bersifat finansial.Dari laporan keuangan tersebut juga diperlukan

suatu analisa untuk memberikan gambaran dan pengambilan keputusan tentang keadaan keuangan suatu perusahaan.

Laporan keuangan menggambarkan kondisi keuangan dan hasil

usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu atau jangka waktu tertentu (Harahap, 2002:105).

Analisis rasio keuangan dapat membantu para pelaku bisnis, pihak

pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan. Hal ini menunjukkan bahwa rasio

keuangan bermanfaat dalam menilai kondisi keuangan serta bermanfaat dalam memprediksi laba perusahaan (Zainudin dan Hartono, 1999 : 67).

Analisis rasio keuangan, adalah alat yang paling bermanfaaat untuk

menentukan bagaimana aktivitas usaha dijalankan. Pengamatan dan analisis yang memadai atas hasil analisis rasio keuangan dapat membantu

Current ratio, rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva

lancar dengan hutang lancar semakin tinggi kemampuan perusahaan menutupi jangka pendeknya (Harahap, 2002 : 301).

Sedangkan menurut Zainudin dan Jogiyanto “Kualitas aktiva berkaitan dengan kelangsungan perusahaan dalam menghasilkan laba perusahaan. Pengelolaan aktiva diarahkan kepada pengelolaan aktiva

produktif dengan maksud untuk memperoleh laba. Kemampuan perusahaan untuk memperoleh laba dan kondisi likuiditas akan

menentukan kredibilitas suatu perusahaan dan akhirnya akan mempengaruhi perubahan laba yang dicapai” (Raharjo dan Kusumaning,2005 : 96).

Debt to equity ratio, rasio ini dapat memberikan gambaran

mengenai struktur modal yang dimiliki oleh perusahaan, sehingga dapat

dilihat tingkat risiko tak tertagihnya suatu utang (Prastowo, 2005:89). Struktur modal perusaahan merupakan komposisi utang dan ekuitas, sehingga struktur modal berasosiasi dengan laba. Dana yang berasal dari

ekuitas mempunyai sisa modal berupa deviden. Perusahaan akan memilih sumberdana yang paling rendah biayanya diantara berbagai alternatif

Net profit margin rasio ini menunjukkan berapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar

rasio ini semakin baik karena dianggap kemampuan perusahaan mendapatkan laba cukup tinggi. (Harahap, 2002 303).

Menurut Sandiyani dan Aryati dalam jurnal Raharjo dan Kusumaning (2005:96) rasio profitabilitas dimaksud untuk mengukur efisiensi penggunaan aktiva perusahaan. Efisiensi disini bisa juga

dikaitkan dengan penjualan, tetapi ada pula keuntungan relativ yang cukup rendah. Selain itu rasio profitabilitas juga dapat dinyatakan sebagai rasio

yang digunakan untuk mengukur efektifitas manajemen dilihat dari laba yang dihasilkan terhadap penjualan sebagai variabel penentu dalam estimasi laba dimasa mendatang.

Laba adalah kenaikan modal yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua

transaksi atau kejadian lain yang mempengaruhi badan usaha selama satu periode kecuali yang timbul dari pendapatan atau investasi oleh pemilik.(Baridwan, 2000 : 31)

Laba sering digunakan sebagai indikator tentang profitabilitas suatu perusahaan. Tetapi sebenarnya laba seperti dalam laporan perhitungan laba

rugi adalah sebagai salah satu dari proses akuntansi, tidak merupakan suatu jumlah spesifik dan pasti. (Raharjo dan Kusumaning, 2005: 95).

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut

menyangkut kegunaannya dalam meningkatkan laba yang akan datang. Alasan pemilihan laba akuntansi dikarenakan laba mencerminkan kinerja

perusahaan, dari ukuran laba maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak. Jika rasio keuangan dapat

dijadikan sebagai prediktor pertumbuhan laba di masa yang akan datang, temuan ini merupakan pengetahuan yang cukup berguna bagi para pemakai laporan keuangan yang secara riil, maupun potensial

berkepentingan dengan suatu perusahaan. Sebaliknya, jika rasio tidak cukup signifikan dalam meningkatkan pertumbuhan laba di masa yang

akan datang, hasil penelitian ini akan memperkuat bukti tentang inkonsistensi temuan-temuan empiris sebelumnya. Penelitian ini menggunakan perusahaan Real Estate dan Property sebagai obyek

penelitian dikarenakan pengaruh keadaan perekonomian dan persaingan dalam dunia Real Estate dan Property sangat kuat sehingga dapat

mempengaruhi pertumbuhan laba. Untuk mengetahui keberhasilan suatu perusahaan, maka perlu dilakukan analisis terhadap laporan keuangan. Menggunakan rasio keuangan, sehingga dapat diperoleh mengenai baik

buruknya posisi keuangan suatu perusahaan.

Laju pertumbuhan properti 2006 diperkirakan akan terhambat dampak kenaikan BBM, inflasi tinggi, suku bunga naik, dan fluktuasi

rupiah. Perkembangan properti 2006 akan sangat tergantung dari situasi dan kondisi 2005. Banyak pihak mengaku agak pesimistis terhadap

ekonomi pada tahun sebelumnya kurang menguntungkan.Salah satunya merupakan imbas dari kebijakan pemerintah menaikkan harga bahan bakar

minyak (BBM) Oktober tahun lalu. Daya beli masyarakat menurun, inflasi tinggi, suku bunga naik, termasuk bunga kredit pemilikan rumah (KPR).

Di sisi lain, nilai tukar rupiah terhadap dolar juga terus berfluktuasi. Bahkan, tak jarang nilai tukar dolar menembus angka di atas Rp 10 ribu.Kondisi seperti ini yang diperkirakan akan menghambat laju

pertumbuhan properti di 2006. Meski situasi terlihat pesimistis, berbagai harapan tetap dilontarkan oleh para praktisi dan pengamat properti.

SumberTahun 2007)

Berdasarkan kejadian dari kenaikan BBM banyak perusahaan Real

Estate dan Property mengalami fluktuasi laba, berikut ini merupakan fluktuasi laba yang dialami perusahaan Real Estate dan Property dari

Tabel 1.1: Perkembangan Laba Periode 2005-2009 (dinyatakan dalam jutaan rupiah)

Berdasarkan data di atas beberapa perusahaan Real Estate dan Property yang go public di PT. Bursa Efek Indonesia pada periode tahun

Estate dan Property kurang baik dan ragu untuk menanamkan investasi pada perusahaan Real Estate dan Property.

Berdasarkan uraian diatas, maka peneliti melakukan penelitian ini dengan judul “Manfaat Rasio Keuangan dalam Meningkatkan

Pertumbuhan Laba pada Perusahaan Real Estate dan Property yang

Go public di PT. Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan fenomena yang dijelaskan di atas maka peneliti merumuskan rumusan masalah adalah sebagai berikut : Apakah ada

pengaruh positip Current Ratio, Debt to Equity Ratio, Net Profit Margin terhadap pertumbuhan laba pada perusahaan RealEestate yang Go Public

di BEI?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui dan menguji secara empiris pengaruh Current

Ratio, Debt to Equity Ratio, Net Profit Margin terhadap

pertumbuhan laba pada perusahaan Real Estate dan Property yang

go public di BEI.

2. Untuk mengetahui rasio yang dominan dalam meningkatkan

1.4. Manfaat Penelitian

Hasil penulisan skripsi ini diharapkan nantinya dapat bermanfaat bagi :

1. Bagi Peneliti

Mendapat pemahaman yang lebih baik tentang ada dan tidaknya

pengaruh rasio keuangan terhadap pertumbuhan laba.

2. Bagi Perusahaan

Dapat mengetahui sejauh mana pertumbuhan laba yang diperoleh

perusahaannya, dengan adanya penelitian ini maka perusahaan tersebut dapat mengambil langkah-langkah untuk meningkatkan

laba perusahaannya.

3. Bagi Akademisi

Untuk menambah perbendaharaan referensi dan mungkin dapat

memberikan suatu ide untuk pengembangan lebih lanjut dalam mengadakan penelitian dalm bidang berkaitan dengan bahasan ini

dimasa yang akan datang.

4. Bagi Investor

Untuk mengetahui perusahaan mana yang akan diberikan investasi

dan berpotensi menghasilkan keuntungan yang besar, karena para investor tidak ingin investasinya mengalami kerugian yang

BAB II

KAJIAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan permasalahan yang

sedang dibahas dalam skripsi ini pernah dilakukan oleh :

a. Zainuddin dan Hartono, (1999), dengan judul “Manfaat rasio Keuangan dalam Memprediksi Pertumbuhan Laba : Suatu Studi

Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta”

Permasalahan

a. Apakah pertumbuhan rasio keuangan berpengaruh terhadap pertumbuhan laba pada perusahaan perbankan?

b. Apakah kekuatan prediksi rasio keuangan berpengaruh terhadap pertumbuhan laba perusahaan untuk periode dua tahun kedepan dibandingkan satu tahun kedepan?

Dalam penelitian ini digunakan 19 rasio keuangan yang terdiri atas: - Rasio dari Capital : Rasio modal sendiri terhadap aktiv, rasio

dikurangi kas dan surat berharga, rasio modal sendiri terhadap total pinjaman ditambah surat berharga.

- Rasio dari Asset : Rasio pinjaman terhadap total aktiva, rasio kas ditambah bank dan surat berharga terhadap total aktiv, rasio

aktiva produktif terhadap total aktiva, rasio kas ditambah bank dan surat berharga serta penempatan bank lain terhadap total aktiva.

- Rasio dari Earning : Rasio biaya operasi terhadap pendapatan operasi, rasio laba operassi terhadap total aktiva, rasio laba

bersih terhadap total aktiva, rasio laba sebelum pajak terhadap total active, rasio pendapatan bunga terhadap total aktiva. - Rasio Liquidity : rasio kas terhadap total deposit, rasio kas

terhadap total tabungan, rasio kas ditambah bank dan surat berharga terhadap tabungan, rasio pinjaman terhadap total

deposit.

Dengan jumlah sampel 36 perusahaan perbankan yang terdaftar di Bursa Efek Jakarta diuji menggunakan analisis regresi dan

Analysis of Moment structures (AMOS). Analysis of Moment structures (AMOS) digunakan untuk menganalisis pengaruh rasio keuangan pada tingkat contruct terhadap pertumbuhan

laba pada perusahan perbankan.

1. Memberikan temuan empiris tentang manfaat rasio keuangan pada tingkat individu dan tingkat Contruct

(Capital, Assets, Earning, Liquidity) dalam memprediksi pertumbuhan laba perusahaan perbankan.

2. Memberikan temuan empiris tentang kemampuan prediksi

rasio keuangan terhadap pertumbuhan laba pada perusahaan perbankan untuk periode satu dan dua tahun kedepan.

3. Memperkenalkan AMOS (Analysis of Moment Structures) sebagai teknik untuk membentuk suatu contruct di

penelitian Akuntansi Keuangan.

Hipotesis

a. Diduga bahwa pertumbuhan rasio keuangan tidak

berpengaruh terhadap pertumbuhan pada perusahaan perbankan.

b. Diduga bahwa kekuatan prediksi rasio keuangan tidak

akan berbeda terhadap pertumbuhan laba perusahaan untuk periode dua tahun ke depan dibandingkan satu

tahun kedepan.

Hasil penelitian tersebut menunjukkan bahwa :

Earning,Liquidity signifikan dalam memprediksi laba untuk satu tahun kedepan. Namun demikian, hasil analisis regresi

menunjukkan bahwa tidak signifikan dalam memprediksi laba untuk periode satu tahun maupun dua tahun kedepan.

b. Nur Fadjrih Asyik dan Suelistiyo, (2000), dengan judul “ Kemampuan Rasio Keuangan dalam Memprediksi Laba”.

Dalam penelitian ini digunakan 21 rasio keuangan yang terdiri atas:

Current Assets/ current Liabilities, Long Term Debt/ Total Assets,

Long Term Debt / Stockholder Equity, EBIT / Interest, Net Income

/ Sales , Sales / Total Assets, Net Income/ Stockholder Equity,

Deviden / Net Income, Cost of Good Sold / Inventory, Sales/

Receivables, Cash Flow from Operation/ Total Sources, Cash Flow

from Operation/ Stockholder Equity, Deviden/ Cash Flow from

Operation, cash Flow from Operation/ Sales, Cash Flow from

Operation/ Interest, Investment in Property, Plan & Equipment/

PPE, Investment in PPE / Total Use, Change in Working capital /

Total Use, Retirement of PPE / Total Sources, Debt Issuance /

Total Sources, Debt (Issuance-Retirement)/ Total Sources.

Dengan jumlah 100 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta akan diuji menggunakan Discriminant Analysis

Pada penelitian ini mempunyai tujuan untuk menguji secara

keuangan yang didasarkan pada data laporan keuangan mempunyai kemampuan dalam memprediksi laba dimasa yang akan datang.

Hipotesis:

Diduga terdapat kemampuan seperangkat keseluruhan rasio

keuangan dalam memprediksi laba di masa yang akan datang. Hasil Penelitian

Dari hasil penelitian didapati ada lima rasio yang signifikan yaitu

Deviden/ Net Income, Sales / Total Assets, Long Term Debt/ Total

Asset, Net Income / Sales, Investment in PPE / Total Uses.

c. Raharjo dan Kusumaning, (2005), dengan judul “ Analisis Rasio Keuangan dalam Memprediksi perubahan Laba di Masa yang Akan

Datang pada Perusahaan Manufaktur yang Terdaftar di BEJ” Perumusan masalah:

a. Apakah perubahan rasio keuangan memiliki kemampuan untuk memprediksi perubahan laba perusahaan satu tahun kedepan?

b. Apakah perubahan rasio keuangan memiliki kemampuan untuk memprediksi perubahan laba perusahaan dua tahun

kedepan?

Dalam penelitian menggunakan 4 Rasio Keuangan yang terdiri dari

Debt Equity Ratio (DER) bagian dari Rasio Leverage, Current

(TATOR) bagian dari Rasio Produktivitas, Net profit Margin

(NPM) bagian dari Rasio Profitabilitas.

Dengan jumlah sampel 50 perusahaan, yaitu perusahaan manufaktur yang terdaftar di BEJ (Bursa Efek Jakarta). Penelitian

ini diuji dengan regresi logistik tetapi tidak dilakukan bersamaan melainkan sendiri-sendiri cross sectional. Penelitian ini mencoba menguji apakah perubahan rasio keuangan memiliki kemampuan

untuk memprediksi laba satu dan dua tahun kedepan Hipotesis :

a. Diduga perubahan rasio keuangan ( Debt to Equity Rasio, Current ratio, Total Assets Turn Over, Net Profit Margin) memiliki kemampuan untuk memprediksi perubahan laba

perusahaan satu tahun kedepan.

b. Diduga perubahan rasio keuangan ( Debt to Equity Rasio,

Current ratio, Total Assets Turn Over, Net Profit Margin) memiliki kemampuan untuk memprediksi perubahan laba perusahaan satu tahun kedepan.

Hasil penelitian:

Hasil penelitian ini adalah tidak terdapat variabel independen

yang nilainya signifikannya lebih kecil atau sama dengan 0,05 sehingga dapat disimpulkan bahwa variabel independen tersebut tidak layak digunakan untuk memprediksi variabel dependen dan

alternative karena tidak dapat rasio keuangan yang mampu melakukan prediksi perubahan laba untuk dua tahun kedepan.

d. Faisal Arief ,(2008).

Judul

“Manfaat Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba pada Perusahaan Farmasi Yang Go public di PT. Bursa Efek

Indonesia”

Sampel Penelitian

Penelitian tersebut menggunakan sampel 9 perusahaan farmasi yang go public di Bursa Efek Jakarta, data yang digunakan merupakan data sekunder yang meliputi laporan keuangan

perusahaan dari tahun 2001 sampai dengan tahun 2006. Rasio Yang Digunakan

Rasio keuangan terpilih yang digunakan dalam analisis regresi linier berganda yaitu Curent Ratio, Debt to equity Ratio, TotalAssets Turnover, dan Net Profit Margiin.

Hasil Penelitian

Penelitian ini secara simultan keempat variabel ini berpengaruh

positif, sedangkan secara Parsial terdapat suatu variabel yang berpengaruh positif yaitu Net Profit Margin.

Hasil-hasil peneliatian dari penelitian terdahulu diatas menimbulkan kesimpulan sekaligus perbedaan bahwa menurut

Zainudin dan Joggiyanto (1999) menyimpulkann bahwa tidak terdapat rasio keuangan yang signifikan dalam memmprediksi

pertumbuhan laba. Sedangkan menurut Asyik dan Suelistiyo, (2000) menyimpulkan bahwa terdapat lima rasio keuangan yang signifikan dalam memprediksi pertumbuhan laba yaitu Deviden/

Net Income, Sales / Total Assets, Long Term Debt/ Total Asset, Net

Income / Sales, Investment in PPE / Total Uses.

Menurut Ivon Dwi Raharjo dan Linda Kusumaning menyimpulkan bahwa tidak ada variabel independen yang dapat memprediksi pertumbuhan laba secara signifikan. Menurut Arief (2008), menyimpulkan

bahwa Penelitian ini secara simultan keempat variabel ini berpengaruh positif, sedangkan secara Parsial terdapat suatu variabel yang berpengaruh

positif yaitu Net Profit Margin.

Keterbataasan penelitian ini adalah hanya meneliti 7 perusahaan

real estate dan peneliti hanya berpatokan pada laporan keuangan

perusahaan pada tahun 2005 sampai dengan tahun 2009, penelitian ini hanya meneliti tiga rasio keuangan, Current Ratio, Debt to Equity Ratio,

2.2. Landasan Teori

2.2.1. Laporan Keuangan

Laporan keuangan merupakan sarana utama melalui mana

informasi keuangan dikomunikasikan kepada pihak luar perusahaan. Laporan ini memberikan suatu sejarah yang berkesinambungan yang dikuantifikasikan dalam satuan uang berkenan dengan sumber daya

ekonomi dan berkewajiban dari suatu perusahaan bisnis dan aktivitas yang mengubah dan sumber daya kewajiban ini. Laporan keuangan yang paling

sering disajikan adalah neraca perhitungan laba rugi, laporan arus kas dan laporan perubahan ekuitas pemilik atau pemegang saham. Selain itu pengungkapan dalam catatan merupakan bagian terpadu dari

masing-masing keempat laporan keuangan dasar ini. (Kieso, 2002 : 6).

Laporan keuangan menggambarkan kondisi keuangan dan hasil

usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Bagi para analis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan

keuangan inilah yang menjadi bahan sarana informasi bagi analis dalam proses pengambilan keputusan. Laporan keuangan bisa menggambarkan

posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana perusahaan dalam periode tertentu ( Harahap, 2002:105).

Laporan keuangan merupakan suatu ringkasan dari transaksi

mempertanggungjawabkan tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan juga dapat

digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan (Baridwan, 2000:17).

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau keuangan atau aktivitas suatu perusahaan dengan

pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.(Munawir, 2002 : 2).

Berdasar dari pengertian diatas dapat ditarik kesimpulan bahwa laporan keuangan adalah hasil akhir dari sebuah proses akuntansi yang nantinya digunakan sebagi sumber informasi oleh pihak-pihak yang

berkepentingan dalam hal pengambilan keputusan serta untuk melihat kondisi keuangan perusahaan.

Perusahaan Real Estate dan Property termasuk dalam kategori perusahaan industri, karena perusahaan tersebut membangun dari lahan yang kosong menjadi sebuah bangunan yang siap dijual atau di sewakan,

dan sistem laporan keuangan real estate menggunakan laporan keuangan industri.

2.2.2. Unsur Laporan Keuangan

• Neraca

ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva, atau dengan

kata lain aktiva adalajh investasi didalam perusahaan dan pasiva merupakan sumber-sumber yang digunakan untuk investasi tersebut.

Oleh karena itu, dapat dilihat dalam neraca bahwa jumlah aktiva akan sama besar dengan jumlah pasiva, dimana pasiva itu terdiri dari dua golongan kewajiban yaitu kewajiban kepada pihak luar yang disebut

utang dan kewajiban terhadap pemilik perusahaan yang disebut modal. (Baridwan,2000:18).

• Laporan Laba Rugi

Laporan Laba Rugi adalah suatu laporan yang menunjukkan

pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode akuntansi ( Baridwan, 2000 : 18)

Laporan Laba Rugi adalah melaporkan pendapatan dan beban

selama periode tertentu berdasarkan konsep penandingan atau pengaitan (matching concept). Konsep ini diterapkan dengan

menandingkan atau mengaitkan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang

terjadi. Kelebihan ini disebut dengan laba bersih, jika beban yang melebihi pendapatan maka disebut rugi bersih.( Warren, Reeve, 2005 :

• Laporan Perubahan Modal

Perubahan ekuitas perusahaan menggambarkan peningkatan atau penurunan aktiva atau kekayaan selama periode yang bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan

harus diungkapkan dalam laporan keuangan. Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari transaksi dengan

pemegang saham seperti setoran modal dan pembayaran deviden, menggambarkan jumlah keuntungan dan kerugian yang besar dari kegiatan perusahaan selama periode tertentu. (PSAK 2007. No.1 :

Alenia 67).

• Laporan Arus Kas

Tujuan utama laporan aliran kas adalah untuk menyajikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu

perushaan selama periode tertentu. Untuk mencapai tujuan ini, aliran kas diklasifikasikan dalam tiga kelompok yang berbeda yaitu penerimaan dan pengeluaran kas yang berasal dari kegiatan investasi,

pembelanjaan , dan kegiatan usaha. (Baridwan, 2000: 43-44).

• Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan srecara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus

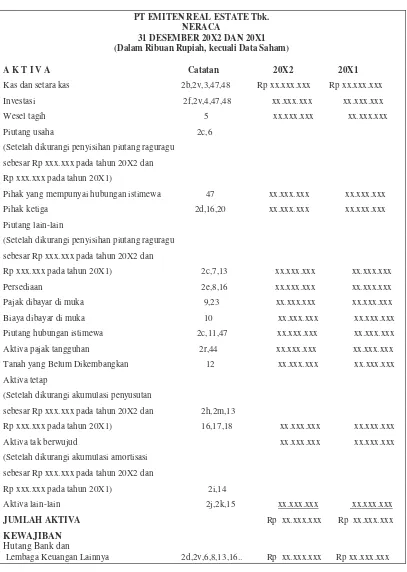

CONTOH LAPORAN KEUANGAN PERUSAHAAN REAL ESTATE a. Neraca

Gambar 2.1: Laporan Keuangan Neraca

PT EMITEN REAL ESTATE Tbk. NERACA

31 DESEMBER 20X2 DAN 20X1 (Dalam Ribuan Rupiah, kecuali Data Saham)

A K T I V A Catatan 20X2 20X1

Kas dan setara kas 2b,2v,3,47,48 Rp xx.xxx.xxx Rp xx.xxx.xxx

Investasi 2f,2v,4,47,48 xx.xxx.xxx xx.xxx.xxx

Wesel tagih 5 xx.xxx.xxx xx.xxx.xxx

Piutang usaha 2c,6

(Setelah dikurangi penyisihan piutang raguragu

sebesar Rp xxx.xxx pada tahun 20X2 dan

Rp xxx.xxx pada tahun 20X1)

Pihak yang mempunyai hubungan istimewa 47 xx.xxx.xxx xx.xxx.xxx

Pihak ketiga 2d,16,20 xx.xxx.xxx xx.xxx.xxx

Piutang lain-lain

(Setelah dikurangi penyisihan piutang raguragu

sebesar Rp xxx.xxx pada tahun 20X2 dan

Rp xxx.xxx pada tahun 20X1) 2c,7,13 xx.xxx.xxx xx.xxx.xxx

sebesar Rp xxx.xxx pada tahun 20X2 dan

Hutang Obligasi 2l,2v,17,48 xx.xxx.xxx xx.xxx.xxx Hutang Sewa Guna Usaha 2h,18 xx.xxx.xxx xx.xxx.xxx Keuntungan Tangguhan Aktiva Dijual dan

Disewagunausahakan kembali 27 xx.xxx.xxx xx.xxx.xxx

Saham Seri A nilai nominal Rp xxx Saham Seri B nilai nominal Rp xxx Modal dasar - xxx.xxx saham Seri A dan xxx.xxx saham Seri B pada tahun 20X2; xxx.xxx saham Seri A dan xxx.xxx saham Seri B pada tahun 20X1

Modal ditempatkan dan disetor penuh - xxx.xxx saham Seri A dan xxx.xxx saham Seri B pada tahun 20X2; xxx.xxx saham Seri A dan xxx.xxx saham Seri B pada

tahun 20X1 31 Rp xx.xxx.xxx Rp xx.xxx.xxx

Tambahan modal disetor - bersih 16,32 xx.xxx.xxx xx.xxx.xxx Selisih kurs karena penjabaran laporan keuangan 2f,4,33 xx.xxx.xxx xx.xxx.xxx Selisih transaksi perubahan ekuitas perusahaan

Asosiasi 2f,4,34 xx.xxx.xxx xx.xxx.xxx

Laba (rugi) belum direalisasi dari efek tersedia

untuk dijual 2f,4,14 xx.xxx.xxx xx.xxx.xxx

Lihat Catatan atas Laporan Keuangan yang merupakan

bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan.

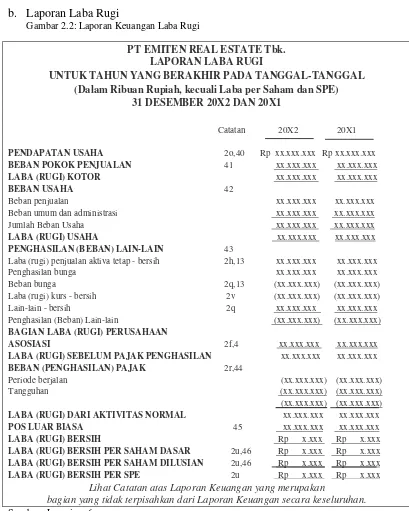

b. Laporan Laba Rugi

Gambar 2.2: Laporan Keuangan Laba Rugi

PT EMITEN REAL ESTATE Tbk. LAPORAN LABA RUGI

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL (Dalam Ribuan Rupiah, kecuali Laba per Saham dan SPE)

31 DESEMBER 20X2 DAN 20X1

Catatan 20X2 20X1

Lihat Catatan atas Laporan Keuangan yang merupakan

Rp x.xxx

bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan.

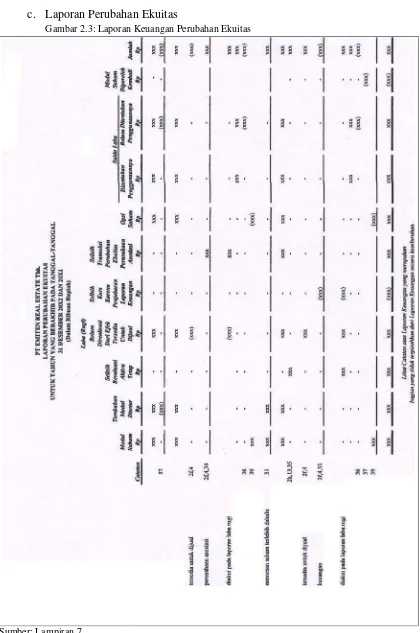

c. Laporan Perubahan Ekuitas

Gambar 2.3: Laporan Keuangan Perubahan Ekuitas

d. Laporan Arus Kas

Gambar 2.4:Laporan Keuangan Arus Kas

PT EMITEN REAL ESTATE Tbk. LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 DESEMBER 20X2 DAN 20X1

(Dalam Ribuan Rupiah)

20X2 20X1 ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan* Rp x.xxx.xxx Rp x.xxx.xxx

Hasil penjualan investasi jangka pendek x.xxx.xxx x.xxx.xxx

Pembayaran bunga (x.xxx.xxx) (x.xxx.xxx)

ARUS KAS DARI AKTIVITAS INVESTASI

Penurunan (kenaikan) deposito berjangka x.xxx.xxx x.xxx.xxx

Hasil penjualan dari:

Kas Bersih Digunakan untuk Aktivitas Investasi (x.xxx.xxx) (x.xxx.xxx) ARUS KAS DARI AKTIVITAS PENDANAAN

Pinjaman jangka pendek x.xxx.xxx (x.xxx.xxx)

Kenaikan (penurunan) hutang hubungan istimewa x.xxx.xxx (x.xxx.xxx)

* Termasuk penerimaan/ pembayaran dari/ kepada pihak hubungan istimewa dalam rangka kegiatan operasi. Lihat Catatan atas Laporan Keuangan yang merupakan

bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan

Gambar 2.5: Lanjutan Arus Kas

PT EMITEN REAL ESTATE Tbk. LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 DESEMBER 20X2 DAN 20X1 (Lanjutan)

(Dalam Ribuan Rupiah)

SALDO KAS DAN SETARA KAS PADA AWAL

TAHUN x.xxx.xxx x.xxx.xxx

SALDO KAS DAN SETARA KAS PADA AKHIR

TAHUN Rp x.xxx.xxx Rp x.xxx.xxx

Aktivitas yang tidak mempengaruhi arus kas: Kapitalisasi biaya pinjaman selama masa pembangunan:

Rugi kurs Rp x.xxx.xxx Rp x.xxx.xxx

Bunga x.xxx.xxx x.xxx.xxx

Kenaikan aktiva tetap akibat penilaian kembali

aktiva tetap x.xxx.xxx -

Restruturisasi hutang jangka panjang dengan

aktiva tetap x.xxx.xxx -

Perolehan aktiva sewa guna usaha melalui hutang

sewa guna usaha x.xxx.xxx x.xxx.xxx

Tambahan modal disetor yang berasal dari perubahan ekuitas dalam aktiva bersih

perusahaan asosiasi – setelah dikurangi pajak x.xxx.xxx x.xxx.xxx

Lihat Catatan atas Laporan Keuangan yang merupakan

bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

2.2.3. Pemakaian dan Kebutuhan Informasi

Para pemakai laporan keuangan ini menggunakan laporan

keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda, yang meliputi. (Prastowo, 2005 :4)

a. Investor membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut.

b. Kreditor (Pemberi nasihatnya.), para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka

untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

c. Pemasok dan kreditor usaha lainnya, tertarik dengan

informasi yang memungkinkan mereka untuk memutuskan apaka jumlah yang terhutang akan dibayar pada saat jatuh

tempo.

d. Shareholders (para pemegang saham), berkepentingan dengan informasi mengenai kemajuan perusahaan,

pembagian keuntungan yang akan diperoleh, dan penambahan modal untuk business plan selanjutnya.

e. Pelanggan, berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau

f. Pemerintah, berkepentingan dengan alokasi sumber daya dan oleh karenanya berkepentingan denga aktivitas

perusahaan. Selain itu membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakab pajak

dan sebagai dasar menyusun statistic pendapatan nasional dan statistic lainnya.

g. Karyawan, tertarik pada informasi mengenai stabilitas dan

profitabilitas perusahaan.

h. Masyarakat, untuk mengetahui kecendrungan dan

perkembangan terakhir kemakmuran perusahaan serta rangkain aktivitasnya.

2.2.4. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah untuk menyediakan informasi

yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu peruisahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan ekonomi (Prastowo, 2005:5)

Menurut Harahap (2002:132) dalam Prinsip Akuntansi Indonesia menyatakan bahwa tujuan laporan keuangan itu adalah sebagai berikut :

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai

perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi yang membantu para pemakai laporan keuangan di dalam menaksir potensi perusahaan dalam menghasilkan

laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva maupun kewajiban suatu perusahaan, seperti informasi

mengenai aktivitas pembiyaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

2.2.5. Analisis Rasio Keuangan

Menurut Sawir (2005:6-7) Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan

(berarti). Misalnya antara hutang dan modal antara kas dan aset, antara harga pokok penjualan dan total penjualan, dan sebagainya. Teknik ini

Analisis rasio keuangan adalah alat yang paling bermanfaat untuk menentukan bagaimana aktivitas usaha dijalankan. Pengamatan dan

analisis yang memadai atas hasil analisis rasio keuangan dapat membantu manajemen untuk menemukan keunggulan dan kelemahan perusahaan

(Lukviarman, 2006 :20).

Rasio keuangan meliputi dua jenis perbandingan. Pertama, analis dapat membandingkan rasio sekarang dengan masa lalu dan yang akan

datang untuk perusahaan yang sama. Jika rasio keuangan disajikan dalam bentuk suatu periode beberapa tahun, analis dapat komposisi

perubahan-perubahan dan menetapkan apakah telah terdapat suatu perbaikan atau bahkan sebaliknya di dalam kondisi keuangan dan prestasi perusahaan selama jangka waktu tersebut. Rasio keuangan juga dapat diperhitungkan

berdasarkan laporan keuangan perfoma atau proyeksi, dan diperbandingkan dengan rasio sekarang atau masa lalu.

Kedua, perbandingan meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata-rata industry pada satu titik yang sama. Perbandingan tersebut dapat memberikan

gambaran relative tentang kondisi keuangan dan prestasi perusahaan. Hanya dengan membandingkan rasio perusahaan dengan perusahaan

lainya yang sejenis seorang analis dapat memberikan pertimbangan yang realities. Sejauh mungkin, data akuntansi dari macam-macam perusahaan yang berbeda-beda dapat distandarkan, oleh seorang analis harus hati-hati

Menurut Kasmir (2008: 104) Rasio keuangan merupakan kegiatan membandingkan angka-angka yanga ada dalam laporan dengan cara

membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan

antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

2.2.5.1. Kegunaan Analisis Rasio

Analisis rasio seperti halnya alat-alat analisa yang lain adalah “future oriented”, oleh karena itu penganalisa harus mampu untuk menyesuaikan faktor-faktor yang sudah ada pada periode atau waktu ini

dengan faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi keuangan atahu hasil operasi perusahaan yang

berangkutan. Dengan demikian kegunaan atau manfaat suatu angka rasio sepenuhnya tergantung pada kemampuan atau kecerdasan penganalisa dalam menginterprestasikan data yang bersangkutan. (Munawir,2002:64)

2.2.5.2. Keunggulan Analisa Rasio

Analisa Rasio memiliki keunggulan dibanding teknik analisis lainya, keunggulan tersebut adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih

2. Merupakan pengganti yang lebih sederhana dari informasi yag disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi keuangan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score). 5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaaan

lain atau melihat perkembangan perusahaan secara periodic atau “time series”

7. Lebih mudah melihat trend perusahaan serta melakukan predisi di masa yang akan datang. (Harahap, 2002 :298)

2.2.5.3. Keterbatasan Analisa Rasio

Selain keunggulan yang dimiliki analisa rasio ini, teknik ini juga

memiliki beberapa keterbatasan yang harus disadari sewaktu pengggunaanya agar kita tidak salah dalam penggunaanya.

Adapun keterbatasan analisa rasio itu adalah :

1. Kesulitan dalam memlih rasio yang tepat untuk digunakan untuk kepentingan pemakainya.

a. Bahan perhitungan rasio keuangan atau laporan keuangan itu banyak mengandung taksiran dan judgement yang dapat

dinilai bebas atau subyektif

b. Nilai yang terkandung dalam laporan keuangan dan rasio

adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifkasi dalam laporan keuangan bias berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntasi biasa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data yang tersedia untuk menghitung rasio maka akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika

dilakukan perbandingan akan menimbulkan perbandingan akan menimbulkan kesalahan. (Harahap, 2002:298)

2.2.6. Jenis Rasio Keuangan

Jenis-jenis rasio keuangan yang dimaksud adalah sebagai berikut :

• Rasio Likuiditas menggambarkan kemampuan perusahan untuk

• Rasio Leverage / Solvabilitas menggambarkan kemampuan perusahaan

dalam mambayar kewajiban jangka panjangnya (Harahap, 2002 : 303).

• Rasio Profibilitas / Rentabilitas menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan

jumlah cabang dan sebgainya (Harahap, 2002 :304)

2.2.7. Arti Penting Meningkatkan Pertumbuhan Laba

Sebagaimana halnya seorang dokter yang mengetahui kondisi kesehatan seseorang, begitu pula seorang manajer keuangan atau pihak-pihak lain yang berkepentingan dalam kaitannya dengan kondisi keuangan

perusahaan. Dengan diketahuinya kondisi keuangan perusahaan, keputusan dapat dibuat dengan bantuan alat-alat analisis tertentu. (Sawir, 2005 :1)

Laba adalah kenaikan modal yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama satu

Laba sering digunakan sebagai indikator tentang profitabilitas suatu perusahaan. Tetapi sebenarnya laba seperti dalam laporan

perhitungan laba rugi adalah sebagai salah satu dari proses akuntansi, tidak merupakan suatu jumlah spesifik dan pasti. Laba yang ditentukan dengan

cara mempertemukan penghasilan dan biaya-biaya yang bersangkutan itu bisa bervariasi dan tergantung pada berbagai asumsi dan prinsip-prinsip atas dasar nama kegiatan dan proses akuntansi itu diselenggarakan. Hal ini

disebabkan oleh karena berdasar asumsi dan prinsip-prinsip itu di dalam akuntansi berlaku alternatif metode-metode pengukuran terhadap

pennghasilan dan biaya-biaya khususnya. Metode pengukuran yang alternative sifatnya dihadapkan pada suatu fakta akan adanya suatu pengeluaran kas yang bermanfaat dalam beberapa priode akuntansi dan

sebaliknya adanya pendapatan atau penghasilan dari suatu transaksi sebelum terjadinya realisasi penerimaan kas (Raharjo dan Kusumaning,

2005: 95).

Penilaian terhadap kemampuan perusahaan untuk menghasilkan laba dan trendnya, tidak dapat dipisahkan dan mencakup evaluasi terhadap

efektifitas dan efisiensi manajemen. Dengan membaca informasi keuangan para pengambil keputusan akan dapat menilai potensi perusahaan untuk

prestasi yang lebih baik, untuk mendapatkan kas yang lebih banyak, dan dapat mengkonversikan laba menjadi kas pada masa akan datang. Kemampuan ini disebut kemampuan mendapatkan laba perusahaan atau

untuk mendapatkan kas di masa yang akan datang. Kemampuan mendapatkan kas dan laba adalah sangat berhubungan erat, semakin lama

periodenya semakin dekat hubungannya.( Raharjo dan Kusumaning, 2005 : 95)

2.3. Teori Pertumbuhan Laba

Pengaruh Current Ratio, Debt to Equity Ratio dan Net Profit Margin

dalam Meningkatkan Pertumbuhan Laba

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar

dengan hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. (Harahap, 2002 : 301). Dengan adanya aktiva yang lebih besar dan pengelolaan yang produktif dimaksudkan

untuk memperoleh laba. Seperti halnya dengan fund theory yang dikemukakan (W.Y.Varter 1959) dalam Harahap (2007 : 72) yang menjadi

pehatian adalah sekelompok asset yang ada dan kewajiban yang harus ditunaikan yang disebut funds yang masing-masing pos memiliki aturan dalam penggunaannya. Dengan demikian, teori fund menganggap bahwa

unit usaha merupakan sumber ekonomi (funds) dan kewajiban ditetapkan sebagai pembatasan terhadap penggunaan asset.

Sedangkan menurut Zainuddin dan Jogiyanto dalam jurnal Raharjo dan Kusumaning (2005 : 96) kualitas aktiva berkaitan dengan kelangsungan usaha perusahaan dalam menghasilkan laba perusahaan.

maksud untuk memperoleh laba dan kondisi likuiditas akan menentukan kredibilitas suatu perusahaan dan akhirnya akan mempengaruhi perubahan

laba yang dicapai.

Menurut Arifin (2005: 227) teori capital rationing yaitu jika

perusahaan ingin memaksimumkan kekayaan pemilik maka perusahaan harus menerima (menjalankan atau mendanai) seluruh proyek yang layak. Dalam praktek, perusahaan harus menyeleksi proyek-proyek yang didanai

dengan batasan anggaran tertentu. Batasan anggaran pengeluaran model ini ditunjukkan agar manajer tidak berlebihan dalam pembiayaan modal

terutama yang di biayai dengan hutang.

Menurut Widodo dalam jurnal Raharjo dan Kusumaning (2005:96) struktur modal perusahaan merupakan komposisi utang dan

ekuitas, sehingga struktur modal berasosiasi dengan laba. Dana yang berasal dari utang mempunyai biaya modal dalam bentuk biaya bunga.

Dana yang berasal dari ekuitas mempunyai biaya modal berupa deviden. Perusahaan akan memilih sumber dana yang paling rendah biayanya diantara berbagai alternative sumber daya yang tersedia. Keputusan

kombinasi utang dan ekuitas yang optimal akan menambah kemampuan laba perusahaan.

Rasio ini menunjukkan berapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan.semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup

dijelaskan Harahap (2007: 71). Entity Theory berorientasi pada income

atau income oriented atau income statement oriented. Pertanggung

jawaban pada pemilik dilakukan dengan cara mengukur prestasi kegiatan dan prestasi keuangan yang ditunjukan entity atau perusahaan.

Menurut Sandiyani dan Aryati dalam jurnal Raharjo dan Kusumaning (2005:96) rasio profitabilitas dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan. Efisiensi disini bisa juga

dikaitkan dengan penjualan, tetapi ada pula keuntungan relative yang cukup rendah. Selain itu rasio profitabilitas juga dapat dinyatakan

sebagai rasio yang digunakan untuk mengukur efektivitas manajemen dilihat dari laba yang dihasilkan terhadap penjualan sebagai variabel penentu dalam estimasi laba dimasa mendatang.

2.4. Kerangka Pikir

MEMPENGARUHI

Uji Statistik Regresi Linier Berganda

Gambar 2.6: Diagram Kerangka Pikir

Current Ratio

(X1)

Debt to Equity Ratio

(X2)

Net Profit Margin

(X3)

Pertumbuhan Laba

2.5. Hipotesis

Hipotesis pada dasarnya adalah kesimpulan yang bersifat

sementara dan masih diuji kebenarannya. Berdasarkan uraian diatas, maka dapat disusun hipotesisnya sebagai berikut :

H1: bahwa terdapat pengaruh Current Ratio, Debt to Equity Ratio, Net Profit Margin terhadap pertumbuhan laba pada perusahaan real

estate yang go public di BEI.

H2: bahwa diduga rasio keuangan Current Ratio (CR) dan Net Profit

Margin (NPM) berpengaruh dominan terhadap pertumbuhan laba

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Pada suatu penelitian didasarkan judul, permasalahan dan hipotesis yang diajukn, maka variabel-varibel yang dianalisis terdiri atas variabel

bebas dan varibel terikat. Adapun variabel bebasnya adalah Current Ratio (X1), Debt to Equity Ratio (X2), Net Profit Margin (X3), sedangkan

variabel terikatnya Pertumbuhan Laba (Y).

Untuk memepermudah dalam pengukuran variabel maka ada baiknya kita mengulas masing-masing variabel yang ada dalam penelitian

ini.

Variabel Bebas (X) :

a. Current Ratio (X1) merupakan rasio yang menunjukkan sejauh mana

aktiva lancar menutupi kewajiban-kewajiban lancar. Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam bentuk persentasi.

Pengukuran data menggunakan skala rasio dalam bentuk indeks.

b. Debt to Equty Ratio (X2) adalah rasio ini menunjukkan perbandingan

antara total hutang dengan total modal sendiri. Pengukuran data

menggunakan skala rasio dengan satuan indeks.

(Lukviarman,2006: 31)

c. Net Profit Margin (X3) menunjukkan berapa besar presentase

pendapatan bersih yang di peroleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan

dalam mendapatkan laba cukup tinggi. Pengukuran data menggunakan skala rasio dengan satuan indeks.

(Harahap, 2002:304)

Variabel Terikat (Y)

Pertumbuhan laba adalah kenaikan modal yang berasal dari

transaksi-transaksi yang terjadi dari suatu badan usaha. Skala pengukur data adalah skala rasio dengan satuan rupiah.

Laba Tahun(n) – Laba Tahun(n-1)

Pertumbuhan Laba Tahun(n) = X100 %

Laba Tahun(n-1)

Dimana :

Pertumbuhan Laba Tahun (n) = Pertumbuhan laba perusahaan pada tahun n

Laba Tahun (n) = Laba perusahaan pada tahun n

Laba Tahun(n-1) = Laba perusahaan pada tahun n-1

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi dalam penelitian ini adalah data keuangan perusahaan

Real Estate dan Property yang terdapat di Bursa Efek Indonesia. Berupa

laporan keuangan yang lengkap meliputi neraca, laporan laba rugi dan ekuitas pemilik yang dipublikasikan pada Bursa Efek Indonesia mulai tahun 2005 sampai 2009 sebanyak 46 perusahaan.

3.2.2. Sampel

Penelitian dilakukan secara non probabilitas dengan menggunakan

metode purposive sampling. Menurut Sugiyono, (2003 : 96) purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu. Sampel ini lebih cocok digunakan dalam penelitian kuantitatif, atau

penelitian-penelitian, yang tidak melakukan generalisasi. Adapun kriteria pengambilan sampel ini adalah sebagai berikut:

b. Perusahaan Real Estate dan Property yang mendapatkan laba dari tahun 2005 sampai dengan tahun

2009

Berdasarkan kriteria diatas, maka yang memenuhi untuk kriteria dalam

penelitian ini adalah sampel 7 perusahaan Real Estate dan Property yang

go public di Bursa Efek Indonesia (BEI). Perusahaan tersebut adalah:

1. PT. Duta Pertiwi Tbk. 2. PT. Ciputra Surya Tbk.

3. PT. Bumi Serpong Damai Tbk.

4. PT. Jaya Real Property. 5. PT. Duta Anggada Realty Tbk.

6. PT. Bakrieland Development Tbk. 7. PT. Summarecon Agung Tbk.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan untuk penelitian merupakan data sekunder. Peneliti menggunakan data dari PT. Bursa Efek Indonesia. Data skunder merupakan data yang didapat secara tidak langsung dari objek

3.3.2. Sumber Data

Sumber data berasal dari laporan keuangan perusahaan Real Estate

dan Property yang menjadi objek penelitian. Data laporan keuangan diperoleh dari PT. Bursa Efek Indonesia.

3.3.3. Pengumpulan Data

Data dikumpulkan dengan cara dokumentasi yaitu melihat, mengutip catatan dari dokumen yang ada pada laporan keuangan

perusahaan Real Estate dan Property yang go public di Bursa Efek Indonesia, kemudian dilakukan rekapitulasi sesuai dengan kebutuhan

penelitian. Data yang digunakan berupa laporan keuangan tahun 2005 sampai dengan tahun 2009 yang berupa Neraca, Laporan Laba Rugi dan Ekuitas Pemilik.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

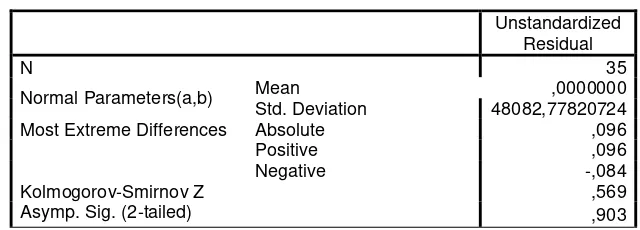

3.4.1.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal atau tidak, dapat dilakukan dengan metode Kolmogorov Smirnov. Pedoman suatu data berdistribusi normal

adalah:

maka distribusi adalah tidak normal.

2. Bila nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%,

maka distribusi adalah normal (Sumarsono, 2004: 40-43).

3.4.1.2. Analisis Regreasi Linier Berganda

Sesuai dengan tujuan dan hipotesis penelitian yang dilakukan, maka keterkaitan antara variabel penelitian dapat digambarkan secara

spesifik dalam medel regresi linier berganda. Analisis ini dapat digunakan untuk menerangkan tingkat ketergantungan satu variabel

terikat dengan satu atau lebih variabel bebas. Berdasarkan variabel-variabel yang telah diuraikan di muka maka model regresi linierr berganda dirumuskan sebagai berikut:

Ү=β0+β1Χ1+ β2Χ2+ β3Χ3+e (Sulaiman, 2004 : 80)

Keterangan :

Ү = Variabel terikat (pertumbuhan laba perusahaan) β0 = konstanta Y jika X1=X2=X3=0

β1…β3 = Koefisien variabel X1 sampai dengan x4

Χ1 = Curent ratio

Χ2 =Debt to Equity Ratio

Χ3 = Net Profit Margin

3.4.1.3. Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best

Linier Unbiased Estimator) artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan BLUE maka harus

dipenuhi diantaranya tiga asumsi dasar.

Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu:

1. Tidak boleh ada multikolinieritas. 2. Tidak boleh ada heteroskedastisitas.

3. Tidak boleh ada autokorelasi.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE,

sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias. 1. Multikolineritas

Artinya adanya hubungan linier yang sempurna antara semua dan beberapa variabel eksplanatori dalam model regresi yang dikemukakan (Gujarati, 1995 : 157). Identifikasi ada atau tidaknya

gejala multikolineritas dapat dilakukan dengan menghitung Variance Inflation Factor (VIF)

1 VIF =

Jika VIF lebih besar dari 10 maka terjadi multikolinieritas, jika lebih kecil dari 10 tidak terjadi multikolinieritas (Ghozali,

2006:92).

2. Heteroskedastisitas

Heteroskedastisitas adalah suatu keadaan dimana faktor gangguan tidak memiliki varian yang sama atau variannya tidak konstan. Salah satu cara yang digunakan untuk menyelidiki masalah

heteroskedastisitas adalah dengan metode Rank Spearman. Rumus Rank Spearman adalah sebagai berikut:

1 - ∑ di2

rs =

n ( n2 – 1 )

Keterangan:

rs = Koefisien korelasi

di = Beda rank diantara dua variabel ke i

n = Jumlah sampel

Menurut Santoso (2001:231), jika nilai probabilitas lebih besar dari 0,05 maka model regresi tersebut bebas dari gejala

Menurut Santoso (2002:301) deteksi adanya heteroskedastisitas adalah:

1) Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. 2) Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

3. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi liniear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)(Ghozali, 2006:95).

Identifikasi ada tidaknya gejala autokorelasi dapat dites dengan menghitung nilai dengan Durbin Watson (d-tes) dengan persamaan:

t=n

Σ (et-et-1)2 t=2

d=

t=n

Σ e2 t t=1

( Gujarati, 1995 : 215)

Keterangan :

d = Nilai Durbin Watson

et = Residual pada waktu ke-t

n = Banyaknya data

Menurut Makridakis dalam Sulaiman (2004:89), untuk

mendeteksi ada atau tidaknya autokorelasi maka dilakukan pengujian Durbin Watson (DW) dengan ketentuan sebagai berikut:

a. 1,65< DW <2,35 = tidak ada autokorelasi

b. 1,21< DW <1,65 atau 3,35< DW <2,79 = daerah keraguan

c. DW < 1,21 atau DW > 2,79 = terjadi autokorelasi.

3.4.2. Uji Hipotesis

Untuk mengetahui besarnya pengaruh variabel-variabel bebas

Curent Ratio ,Debt to Equity Rati, Net Profit Margin terhadap variabel

terikat yaitu Pertumbuhan Laba, maka digunakan uji F dan uji t

a. Uji Kecocokan Model

Uji ini digunakan untuk menguji sesuai tidaknya model regresi linier berganda yang dihasilkan untuk melihat pengaruh dari Curent Ratio (X1), DER (X2), NPM (X3) terhadap variabel Pertumbuhan

Laba(Y).

a) Merumuskan hipotesis statistik

(Tidak terdapat kecocokan model yang menguji pengaruh X terhdap Y)

H1: β1= β2= β3 ≠ 0

(Terdapat model yang terpengaruh antara variabel X terhadap

variabel Y).

b) Menentukan level of significant = 0,05 (5%) c) Dengan F hitung:

R2 / k

Fhit = (Sudjana, 2002:108)

(1- R2) / (n-k-1) Keterangan:

F hit = F hasil perhitungan

R2 = koefisien determinasi

k = jumlah variabel

n = jumlah sampel

d) Kriteria penolakan dan penerimaan:

H0 diterima dan H1 ditolak jika signifikansinya > 5%

b. Uji t

Untuk menguji signifikasi pengaruh variabel X1, X2, X3 secara

parsial terhadap Y digunakan uji t, dengan prosedur sebagai berikut:

a) Menentukan rumusan hipotesis statistik: H0: bi = 0

(Variabel bebas X tidak berpengaruh terhadap variabel Y)

H1: bi≠ 0

(Variabel bebas X berpengaruh terhadap variabel Y)

b) Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan

derajat bebas (n-k-1) dimana n: jumlah pengamatan, dan k: jumlah variabel.

c) t hitung:

bi – (βi)

thit = … (Sulaiman, 2004:87)

se (bi)

Dimana:

βi = parameter ke-i yang dihipotesiskan

se (bi) = standar error bi

i = 1, 2, … k

d) Kriteria pengujian sebagai berikut (Santoso, 2002:168):

1. Apabila nilai probabilitas > 0,05, maka Ho diterima dan H1

ditolak.

2. Apabila nilai probabilitas < 0,05, maka Ho ditolak dan H1

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Perusahaan

1. PT. Duta Pertiwi Tbk.

PT Duta Pertiwi Tbk (“Perusahaan” atau “Induk Perusahaan”)

didirikan dengan Akta No. 237 tanggal 29 Desember 1972 dari Mohamad Said Tadjoedin, S.H., notaris di Jakarta. Anggaran Dasar Perusahaan tersebut telah disahkan oleh Menteri Kehakiman Republik

Indonesia melalui Surat Keputusan No. Y.A.5/116/20 tanggal 4 Mei 1973 dan telah diumumkan dalam Berita Negara Republik Indonesia

No. 94 Tambahan No. 1441 tanggal 25 November 1986. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 18 tanggal 15 Oktober 2008 dari P. Sutrisno A.

Tampubolon, S.H., M.Kn., notaris di Jakarta, mengenai penyesuaian Anggaran Dasar Perusahaan terhadap Undang- Undang No. 40 Tahun

2007 tentang Perseroan Terbatas. Perubahan ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya No. AHU

diumumkan dalam Berita Negara Republik Indonesia No. 105 tanggal 30 Desember 2008, Tambahan No. 29866.

Perusahaan berkedudukan di Jakarta dengan proyek real estatnya meliputi pusat perbelanjaan ITC Mangga Dua, Ruko Textil

Mangga Dua, Dusit Arkade Belanja Mangga Dua, Mangga Dua Mall, Mangga Dua Court Apartment, Wisma Eka Jiwa, Jembatan Niaga I, II dan III, perumahan Taman Duta Mas, Mega ITC Cempaka Mas, Pusat

Niaga Duta Mas Fatmawati, Ruko Roxy Mas, ITC Fatmawati, Harcomas Mangga Dua, Jembatan Harcomas Mangga Dua dan

Terowongan Harcomas Mangga Dua, ITC Roxy Mas dan Apartemen, dan Roxy II, yang seluruhnya berlokasi di Jakarta dan pusat perbelanjaan Mangga Dua Center di Surabaya. Kantor pusat

Perusahaan beralamat di Gedung ITC Lt. 8, Jalan Mangga Dua Raya, Jakarta.

Sesuai dengan pasal 3 Anggaran Dasar, ruang lingkup kegiatan utama Perusahaan meliputi usaha konstruksi dan pembangunan real estat serta perdagangan umum. Perusahaan mulai beroperasi komersial

pada tanggal 1 Oktober 1988 dalam bidang real estat, sebelumnya Perusahaan bergerak dalam bidang kontraktor.

2. PT. Ciputra Surya Tbk.

PT. Ciputra Surya Tbk (“Perusahaan”) didirikan di Indonesia berdasarkan akta Notaris Hobropoerwanto, S.H., No. 1 tanggal 1 Maret