SKRIPSI

Oleh :

HERI KURNIAWAN

0911010035/FE/IE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

Diajukan oleh :

SWT atas rahmat serta hidayah yang telah dilimpahkan sehingga penulis bisa menyelesaikan skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur, Fakultas Ekonomi khususnya Jurusan Ekonomi Pembangunan. Dalam penulisan skripsi ini penulis mengambil judul “ Analisis Faktor-Faktor yang Menghimpun Dana Pihak Ketiga pada Bank Umum di Kabupaten Gresik ”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada. Berkat bantuan dan bimbingan yang diterima dari Prof. Dr. Syamsul Huda, SE, MT selaku Dosen Pembimbing Utama, peneliti sangat berterima kasih karena Beliau dengan sabar telah mengarahkan dan memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik. Penulis juga menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah memberikan bantuan berupa sarana fasilitas dan perijinan guna pelaksanaan skripsi ini. 2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi

memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

5. Bapak dan ibuku tercinta yang telah senantiasa mendoakan dan memberikan kasih sayang serta pengorbanan buatku.

6. Alm Kakekku, orang yang sangat aku banggakan (I really miss You).

7. Kakak-kakakku Ari, Liga, Endik, Lia serta saudara-saudaraku yang selalu mendoakan, memberikan dukungan dan membantuku.

8. Keponakanku Nayla dan Ridho yang selalu membuatku semangat untuk lulus.

9. Sahabatku semua angkatan 2009 Jurusan Ekonomi Pembangunan serta sahabat-sahabatku semua yang tak mungkin saya sebutkan disini.

10. Serta dia yang terkasih, terima kasih atas motivasinya. 11. Almamaterku yang sangat aku banggakan.

Semoga Allah SWT berkenan dan memberikan balasan, limpahan rahmat, serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah diberikan.

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFRAT GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 5

2.2 Landasan Teori ... 6

2.2.1 Bank ... 6

2.2.2 Pengertian Inflasi ... 12

2.2.3 Tingkat Suku Bunga ... 17

2.2.4 Pendapatan Perkapita ... 23

2.2.5 Pendapatan Asli Daerah ... 24

3.3 Populasi dan Sampel ... 32

3.4 Teknik Pengumpulan Data ... 32

3.5 Teknik Analisis Data ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 41

4.2 Deskripsi Hasil Penelitian . ... 43

4.2.1 Perkembangan Dana Pihak Ketiga ... 44

4.2.2 Perkembangan Tingkat Inflasi ... 45

4.2.3 Perkembangan Tingka Suku Bunga ... 46

4.2.4 Perkembangan Pendapatan Perkapita ... 46

4.2.5 Perkembangan Pendapatan Asli Daerah ... 47

4.3 Hasil Analisis Asumsi Regresi Klasik (BLUE) ... 48

4.3.1 Analisis dan Pengujian Hipotesis ... 53

4.3.2 Uji Hipotesis Secara Simultan ... 54

4.3.3 Uji Hipotesis Secara Parsial ... 56

4.4 Pembahasan ... 62

TABEL 2 Perkembangan Dana Pihak Ketiga Tahun 2002-2011 ... 44

TABEL 3 Perkembangan Tingkat Inflasi Tahun 2002-2011 ... 45

TABEL 4 Perkembangan Tingkat Suku Bunga Tahun 2002-2011 ... 46

TABEL 5 Perkembangan Pendapatan Perkapita Tahun 2002-2011 ... 46

TABEL 6 Perkembangan Pendapatan Asli Daerah Tahun 2002-2011 .... 46

TABEL 7 Tes Multikolinier ... 51

TABEL 8 Tes Heterokedastisitas dengan Korelasi Rank Spearman Korelasi 52 TABEL 9 Analisis Varian (ANOVA) ... 54

Gambar 2 Cosh Plush Inflation ... 15

Gambar 3 Tingkat Suku Bunga ... 19

Gambar 4 Kurva Hasil ... 21

Gambar 5 Kerangka Pikir ... 28

Gambar 6 Distribusi Penolakan / Penerimaan Hipotesis Secara Simultan ... 37

Gambar 7 Distribusi Penolakan / Penerimaan Hipotesis Secara Parsial ... 39

Gambar 8 Kurva Statistik Durbin Watson ... 50

Gambar 9 Distribusi Kriteria Penerimaan/Penolakan Hipotesis secara Simultan atau Keseluruhan ... 55

Gambar 10 Kurva Distribusi Hasil Analisis secara Parsial Faktor Tingkat Inflasi (X1) terhadap Dana Pihak Ketiga (Y) ... 57

Gambar 11 Kurva Distribusi Hasil Analisis secara Parsial Faktor Tingkat Suku Bunga (X2) terhadap Dana Pihak Ketiga (Y) ... 59

Gambar 12 Kurva Distribusi Hasil Analisis secara Parsial Faktor Pendapatan Perkapita (X3) terhadap Dana Pihak Ketiga (Y) ... 60

Lampiran 2 Regression Lampiran 3 Regression Lampiran 4 Regression

ABSTRAKSI

Sektor perbankan merupakan sektor yang pokok dalam perekonomian suatu negara dimana fungsi sebagai penghimpun dana dari masyarakat dan menyalurkan dana kepada masyarakat dalam meningkatkan taraf hidup rakyat banyak. Dana pihak ketiga (simpanan) merupakan dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

Tujuan penelitian ini dilakukan untuk mengetahui pengaruh secara parsial dan simultan dari tingkat inflasi, tingkat suku bunga, pendapatan perkapita, dan pendapatan asli daerah terhadap penghimpunan dana pihak ketiga pada Bank Umum di Gresik periode 2002 – 2011. Data yang diperoleh dianalisis dengan metode kuantitatif perhitungan, berdasarkan teori-teori yang sudah ada.Analisis regresi linier berganda merupakan suatu metode yang digunakan dalam menganalisis hubungan yang mempunyai pengaruh antara variabel bebas dengan variabel tidak bebas.

Dengan melihat hasil perhitungan metode regresi linier berganda peneliti dapat mengambil kesimpulan bahwa selama hasil pengujjian hipotesis menyatakan bahwa tingkat Inflasi (X1), Tingkat Suku Bunga (X2), Pendapatan Perkapita (X3), dan Pendapatan Asli Daerah (X4) mempunyai pengaruh secara simultan dan singnifikan positif terhadap dana pihak ketiga pada Bank Umum di Gresik (Y) terbukti kebenarannya karena keempat variabel tersebut mampu menjelaskan variabel dependen. Hasil pengujian hipotesis secara parsial untuk variabel tingkat inflasi, tingkat suku bunga, pendapatan perkapita, dan pendapatan asli daerah diperoleh hasil uji t yang menjelaskan bahwa variabel pendapatan perkapita secara parsial mempunyai pengaruh positif terhadap penghimpunan dana pihak ketiga pada Bank Umum di Gresik, sedangkan tingkat inflasi, tingkat suku bunga, dan pendapatan asli daerah secara parsial mempunyai pengaruh negatif terhadap penghimpunan dana pihak ketiga. Adapun variabel yang dominan adalah pendapatan perkapita.

Ka ta kunci : Inflasi, Suk u Bunga, Pendapatan Perkapita, PAD, Dana Pihak

1.1. Latar Belaka ng

Pertumbuhan ekonomi suatu bangsa memerlukan pola pengaturan pengolahan

sumber-sumber ekonomi yang tersedia secara terarah dan terpadu serta dimanfaatkan

bagi peningkatan kesejahteraan masyarakat. Lembaga-lembaga perekonomian

bahu-membahu mengelola dan menggerakkan semua potensi ekonomi agar berdaya dan

berhasil guna secara optimal. Lembaga keuangan, khususnya lembaga perbankan

mempunyai peranan yang amat strategis dalam menggerakkan roda perekonomian

suatu Negara. Bank adalah suatu lembaga keuangan, yaitu suatu badan yang

berfungsi sebagai financial intermediary atau perantara keuangan dari dua pihak,

yakni yang kelebihan dana dengan pihak yang kekurangan dana.

Peran lembaga keuangan dalam hal ini perbankan dalam proses intermediasi

keuangan adalah proses pembelian surplus dana dari unit ekonomi yaitu sector usaha,

pemerintah dan individu atau rumah tangga, untuk disalurkan kepada unit ekonomi

yaitu sector usaha, pemerintah dan individu atau rumah tangga, untuk disalurkan

kepada unit ekonomi deficit. Dengan kata lain, intermediasi keuangan merupakan

Sebagai institusi yang amat penting peranannya dalam masyarakat, bank adalah

suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa

dalam lalu lintas pembayaran dan peredaran uang. Karena dengan demikian eratnya

kaitan antara bank dengan uang berdasarkan pengertian diatas, maka bank disebut

juga sebagai suatu lembaga yang berniaga uang. Bank menerima simpanan uang

masyarakat dalam bentuk giro, deposito dan tabungan. Kemudian uang tersebut

dikembalikan lagi pada masyarakat dalam bentuk kredit. Sesuai dengan pengertian

bank menurut UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah

dengan UU No.10 Tahun 1998. ( Anonim , 2004 : 28)

Dalam era pembangunan perbankan memegang peranan yang amat penting

sebagai sumber pemodalan dan perantara keuangan. Sebagai lembaga keuangan, bank

amat dibutuhkan masyarakat karena itu, pengaturan gerak langkah perbankan sangat

erat kaitannya dengan kebijaksanaan moneter pemerintah, sebagai mana erat

kaitannya antara bank dengan uang, Pengaturan arus uang dari dan kemasyarakat,

harus diselenggarakan secara teratur dan berencana serta diarahkan bagi

kesejahteraan masyarakat.

Sumber dana pihak ketiga merupakan porsi sumber dana terbesar bagi setiap

dana bank. Ketiga jenis dana ini sering disebut sebagai sumber dana tradisional bank

sebagai pihak ketiga ini dihimpun oleh bank melalui berbagai macam produk dana

yang ditawarkan kepada masyarakat luas, yang menaruh kepercayaan terhadap bank

ditarik kembali pada saat jatuh temponya dengan imbalan bunga maupun capital gain

dari bank tersebut. Adapun beberapa bentuk-bentuk produk dana bank yang

dipasarkan di masyarakat adalah berupa: Rekening Giro (Demand Deposits),

Rekening Deposito (Time Deposits), Tabungan (Saving deposits). Sumber-sumber

dana bank dalam bentuk simpanan tersebut berasal dari pihak ketiga bukan bank,

termasuk antara lain dana milik pemerintah pusat, pemerintah daerah dan masyarakat

maupun dari nasabah institusi. ( Anonim , 2004 : 85 )

Berdasarkan penjelasan-penjelasan diatas, maka penulis tertarik untuk

melakukan penelitian melalui penulisan skripsi dengan judul : Ana lisis Faktor

-faktor yang Mempengar uhi Penghimpunan Dana Pihak Ketiga Pa da Bank

Umum di Kabupaten Gr esik.

1.2. Per umusan Masalah

Berdasarkan uraian latar belakang dapat dirumuskan masalah penelitian sebagai

berikut :

1. Manakah dari faktor-faktor tingkat inflasi, tingkat suku bunga, pendapatan

perkapita pendapatan asli daerah yang berpengaruh terhadap dana pihak

ketiga pada bank umum di Kabupaten Gresik ?

2. Manakah faktor yang paling dominan mempengaruhi penghimpunan dana

1.3. Tujua n Penelitia n

1. Untuk mengetahui seberapa besar pengaruh perubahan tingkat inflasi, tingkat

suku bunga, nilai pendapatan perkapita, dan nilai pendapatan asli daerah

Gresik terhadap perkembangan dana pihak ketiga pada bank-bank umum di

Kabupaten Gresik.

2. Untuk mengetahui variabel apa sebenarnya yang paling besar pengaruhnya

terhadap perkembangan dana pihak ketiga pada bank-bank umum di

Kabupaten Gresik.

1.4. Manfaa t Penelitian

1. Sebagai sumbangan pemikiran mengenai faktor-faktor yang mempengaruhi

tersedianya dana pihak ketiga pada bank umum di Kabupaten Gresik.

2. Untuk memperluas pengetahuan penulis tentang tersedianya dana pihak ketiga

serta faktor-faktor yang mempengaruhinya pada bank-bank umum.

3. Hasil penelitian ini diharapkan dapat memberi tambahan pengetahuan dan

dapat menjadi bahan referensi khususnya untuk mengkaji topik-topik yang

berkaitan dengan dana pihak ketiga (DPK)

4. Sebagai bahan untuk menambah wawasan dan pembendarahan literature

2.1. Hasil Penelitian Ter dahulu

Penelitian ini mengacu pada penelitian yang dilakukan oleh :

1. Sitor us ( 2004:113) dengan judul penelitian “ Analisis faktor-faktor yang

mempengaruhi dana pihak ketiga pada bank umum di Sumatera Utara”

dengan variabel independen inflasi, tingkat suku bunga, PDRB perkapita,

PAD, ekspor, hasil penelitian secara serentak variabel inflasi, tingkat suku

bunga, ekspor, PDRB perkapita signifikan pada tingkat kepercayaan 95%

berpengaruh terhadap penghimpunan dana pihak ketiga pada bank umum di

Sumatera Utara.

2. Ber iman (2009:69) dengan judul penelitian “ Analisis pengaruh dana pihak

ketiga terhadap jumlah kredit pada PT. Bank Mandiri, Tbk periode januari

2004 – Desember 2008” hasil penelitian secara parsial tabungan dan deposito

berpengaruh positif signifikan terhadap jumlah kredit bank, sedangkan giro

tidak berpengaruh signifikan terhadap jumlah kredit

3. Far ikh (2007:82) dengan judul penelitian “Analisa faktor-faktor yang

bagi hasil dan deposito, hasil penelitian Tidak signifikan bagi hasil pada

tingkat deposit bank syariah selama periode penelitian merupakan sinyal

bahwa nasabah perbankan syariah memiliki ketahanan secara prinsip terhadap

nilai-nilai religious.

2.2. La ndasan Teor i

2.2.1. Ba nk

Bank memegang peranan penting dalam perekonomian nasional. Jasa-jasanya

merupakan sentral bagi efektifnya system perekonomian. Dapat dikatakan bahwa

pada dasarnya bank itu melaksanakan tugas distribusi, karena ia bertindak sebagai

perantara peminjam dan pemberi pinjaman.

Pengertian bank menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang

perbankan :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Sedangkan menurut B.N. Ajuha yang diterjemahkan oleh Malayu S.P

Hasibuan (2002 : 2), menyatakan bahwa :

“Bank menyalurkan modal dari mereka yang tidak dapat menggunakan secara

masyarakat. Bank juga berarti saluran untuk menginvestasikan tabungan secara aman

dan dengan tingkat bunga yang menarik”.

Dari dua pengertian diatas dapat dijelaskan secara lebih luas lagi bahwa bank

merupakan badan usaha yang bergerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai

bank tidak terlepas dari masalah keuangan. Bank mengumpulkan dana dari

masyarakat yang kemudian menyalurkan kembali dalam bentuk pinjaman kredit

untuk membantu masyarakat agar lebih produktif.

Dana yang dihimpun oleh bank adalah simpanan masyarakat berupa

tabungan, giro maupun deposito dan disalurkan kepada masyarakat terutama dalam

bentuk kredit yang ditunjukan untuk meningkatkan kesejahteraan masyarakat.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa bank adalah yang

menghimpun dana masyarakat dan menyalurkannya dalam bentuk kredit untuk

meningkatkan taraf hidup rakyat banyak

2.2.1.1. Tugas dan Fungsi Bank

Fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana

masyarakat. Dana yang dihimpun dari masyarakat kepada bank dalam bentuk giro,

deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lain yang

Sistem moneter disektor perbankan menunjukan bahwa bank merupakan

lembaga keuangan yang tertua di dunia dalam fungsinya sebagai financial

intermediteary fungsi pokok perbankan apabila dilihat dari sudut peranan

ekonominya meliputi empat faktor menurut Ruddy Tri Santoso (1996 : 2), yaitu :

1. Menerima simpanan dalam bentuk tabungan ( Saving Discount ), deposito

berjangka (Current Account) serta mengkonversikannya menjadi rek

koran yang fleksibel untuk dapat dipergunakan oleh masyarakat.

2. Melaksanakan transaksi pembayaran melalui printah pembayaran (Standing

Instructions) atau bentuk lainnya.

Memberikan uang (money maker) melalui pemberian kredit yang di

manisprestasikan dengan penciptaan uang giral.

Munawir (2004 : 5) menyatakan bahwa laporan keuangan dalah dua daftar yang

digunakan oleh akuntan pada akhir periode untuk suatu perusahaan, kedua daftar itu

adalah daftar neraca / daftar posisi keuangan dan daftar pendapatan / daftar laba rugi.

Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseoran-perseoran untuk

menambah daftra ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba

yang ditahan ).

2.2.1.2. Sumber Dana Bank

Sebagai lembaga keuangan, Bank memiliki usaha pokok berupa menghimpun

tersebut kepada masyarakat untuk jangka waktu tertentu. Dalam prinsip ilmu

manajemen modern, suatu badan usaha yang dianggap sukses dalam konstelasi

perekomian dan perdagangan, adalah badan usaha yang dapat secara optimal

memanfaatkan dana permodalan dari sumber yang lain.

Menurut Muchdarsyah Sinungan, (1999:84-91), dana-dana Bank yang

dipergunakan sebagai operasional, yaitu dari :

a . Dana da r i modal sendir i (Dana Pihak 1)

Dana dari modal sendiri adalah dana yang berasal dari para pemegang saham

Bank, yakni pemilik Bank.

Dana sendiri ini terdiri dari beberapa bagian (pos) yaitu :

1. Modal yang disetor Yaitu jumlah uang yang disetor secara efektif oleh para

pemegang saham pada saat bank berdiri.

2. Cadangan-cadangan Yaitu sebagaian dari laba bank yang disisihkan dalam

bentuk cadangan modal dan cadangan lainnya yang digunakan untuk menutup

timbulnya resiko di kemudian hari.

3. Laba yang ditahan yaitu saldo laba bersih setelah dikurangi pajak yang

diputuskan untuk tidak dibagikan (keuntungan yang tidak dibagikan).

b. Dana pinjaman dar i pihak luar ( Dana piha k ke II Dana )

Yaitu kredit yang diberikan bank indonesia kepada bank-bank yang

mengalami kesulitan likuiditas

2. Call Money

Yaitu pinjaman antar bank yang bersifat jangka pendek dengan bunga yang

relatif tinggi dengan masa pengambilan tidak lebih dari 1 (satu) bulan atau

hanya dalam beberapa hari saja.

3. Pinjaman dari bank-bank Luar Negeri

Yaitu pinjaman yang diperoleh bank dari pihak luar negeri, biasanya

berbentuk jangkah menengah dan jangka panjang

4. Fasilitas diskonto

Yaitu penyediaan dana jangka pendek oleh bank indonesia dengan cara

pembeliann promise atas dasar diskonto.Fasilitas diskonto dari bank sentralini

hanya dapat dimanfaatkan sebagai pinjaman yang merupakan upaya terakhir

(Lender of Last Resort)

5. Surat berharga pasar uang

Surat-surat berharga jangka pendek yang dapat diperjual belikan secara

diskonto dengan Bank Indonesia maupun dengan lembaga keuangan yang

ditunjuk oleh Bank Indonesia.

c. Dana da r i ma syarakat (Dana pihak ke III)

Dana-Dana masyarakat yang disimpan dalam Bank adalah merupakan sumber

1. Giro (Demand Deposit) Yaitu simpanan pihak ketiga kepada bank yang

penarikannya dapat dilakukan setiap saat dengan alat perintah pembayaran

berupa cek atau dengan pemindah bukuan.

2. Deposito (Time Deposit) Yaitu simpanan dari pihak ketiga kepada bank yang

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

perjanjian antara pihak ketiga dengan bank yang bersangkutan.

3. Tabungan (Saving) Yaitu simpanan pihak ketiga yang penarikannya menurut

syarat-syarat tertentu yang telah disepakati.

Pengertian sumber dana bank menurut Kasmir, (2000 : 50), menyatakan

bahwa :

“Sumber dana bank adalah usaha bank dalam menghimpun dana untuk membiayai

operasinya.”

Sedangkan menurut Sinungan (1999 : 45), mengatakan bahwa :

“Dana bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang

dikuasai bank dan setiap waktu dapat diuangkan.”

Dari pengertian di atas penulis mengambil kesimpulan bahwa sumber dana bank

merupakan faktor yang paling utama bagi bank dalam melakukan aktivitasnya

2.2.2. Inflasi

Inflasi adalah proses kenaikan harga-harga umum secara terus menerus. Ini

tidak berarti bahwa harga-harga berbagai macam barang itu naik dengan presentase

yang sama. Mungkin dapat terjadi kenaikan tersebut tidak bersamaan. Yang penting

terdapat kenaikan harga umum barang secara terus-menerus selama periode tertentu.

Kenaikan yang terjadi hanya sekali saja meskipun dengan presentase yang cuku besar

bukanlah merupakan inflasi. (Nopirin,2000:27)

Inflasi dibagi kedalam tiga kategori :

a. Infla si mer ayap (creeping inflation)

Ditandai dengan laju inflasi yang rendah kurang dari 10% per tahun. Kenaikan

harga berjalan secara lambat, dengan presentase yang kecil serta dengan jangka

relatif lama.

b. Infla si menengah (galloping inflation)

Ditandai dengan kenaikan harga yang cukup besar dan kadang kala berjalan

dalam waktu relatif pendek serta mempunyai sifat akselarasi,artinya

harga-harga minggu/bulan ini lebih tinggi dari minggu/bulan lau dan seterusnya.

c. Infla si tinggi (hyper inflation)

Merupakan inflasi yang paling banyak akibat harga-harga naik 5 atau enam kali

inflasi yang masyarakat tidak lagi berkeinginan menyimpan uang . Nilai uang

merosot dengan tajam sehingga ingin ditukarkan dengan barang. Perputaran

uang makin cepat, harga naik akselerasi. Biasanya keadaan ini timbul apabila

pemenrintah mengalami defisit anggaran belanja misalnya ditimbulkannya

adanya perang yang dibelanjai atau ditutup dengan mencetak uang.

Sebab awal dari inflasi. Atas dasar ini ada dua macam inflasi :

1) Demand pull inflation

Inflasi ini bermula ditimbulkan karena permintaan total atau agregate

demand,sedangkan produksi telah berada pada keadaan kesempatan kerja penuh

atau hampir mendekati kesempatan kerja penuh. Dalam keadaan hampir

penuh,kenaikan permintaan total disamping menaikkan harga dapat juga

menaikan hasil produksi output. Apabila kesempatan kerja penuh atau full

employment telah tercapai,penambahan permintaan selanjutnya hanyalah akan

menaikan harga saja serimg disebut inflasi murni.

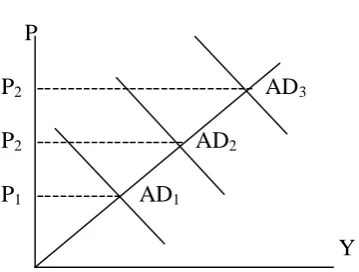

Secara grafis, demand pull inflation digambarkan dengan setiap kenaikan

permintaan agregat dari AD1 ke AD2 akan menyebabkan kenaikan harga dari P1 ke P2

Gambar 2.1 Demand Pull Inflation

P

P2 --- AD3

P2 --- AD2

P1 --- AD1

Y

(Sumber: Nopirin. 2000, Ekonomi Moneter. Yogyakarta: BPFE UGM. : 23)

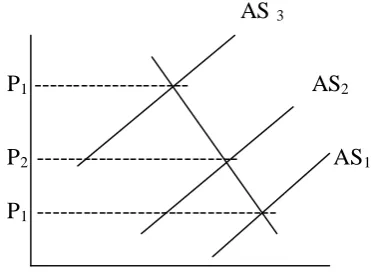

2) Cost-push inflation

Biasanya ditandai oleh kenaikan harga serta turunya produksi. Jadi,inflasi

yang dibarengi dengan resesi hal ini timbul karena biasanya dimulai dengan

adanya penurunan dalam penawaran total agregate supply sebagai akibat

kenaikan biaya produksi.

Inflasi berasal dari dalam negeri timbul karena defisit anggaran belanja

yang dibiayai dengan percetakan baru, panenan yang gagal dan sebagainya

Inflasi yang berasal dari luar negeri atau dinegara-negara langgan berdagang

dinegara kita. Kenaikan harga barang-barang yang kita import mengakibatkan :

1. Secara langsung kenaikan indeks biaya hidup karena sebagian dari

barang-barang yang tercakup didalamnya berasal dari import

2. Secara tidak langsung menaikan indek harga melalui kenaikan ongkos

menggunakan bahan mentah atau mesin-mesin yang harus di import

atau cost inflation.

3. Secara tidak langsung menimbulkan kenaikan harga didalam negeri

karena ada kemungkinan kenaikan harga barang-barang import

mengakibatkan kenaikan pengeluaran pemenrintah/swasta yang

berusaha mengimbangi kenaikan harga import tersebut.

Secara grafis, Cost Push Inflation digambarkan setiap kenaikan

penawaran agregat dari AS1 ke AS2 akan dengan adanya kenaikan harga dari

P1 ke P2 dan seterusnya.

Gambar 2.2 Cost Push Inflation

AS 3

P1 --- AS2

P2 --- AS1

P1 ---

(Sumber: Nopirin. 2000, Ekonomi Moneter. Yogyakarta: BPFE UGM : 27)

Inflasi dapat mempengaruhi distribusi pendapatan dan produksi nasional. Efek

inflasi terhadap distribusi pendapatan disebut dengan equity effect sedang efek

Inflasi mungkin dapat menyebabkan kenaikan produksi. Alasannya dalam

keadaan inflasi biasanya menaikan harga barang mendahulukan kenaikan upah

sehingga keuntungan pengusaha naik.

Kenaikan keuntungan ini akan mendorong kenaikan produksi. Namun apabila

laju inflasi sangat tinggi dapat mempunyai akibat sebaliknya yaitu kenaikan output.

Dalam keadaan inflasi yang tinggi, nilai uang riil turun dengan drastis, masyarakat

cenderung tidak menyukai kas, transaksi mengarah ke barter, yang biasanya diikuti

dengan turunya produksi barang.

Efek terhadap pendapatan sifatnya tidak merata,ada yang dirugikan tetapi ada

pula yang diuntungkan dengan adanya inflasi. Seseorang yang memperoleh

pendapatan tetap akan dirugikan dengan adanya inflasi. Misalnya seorang yang

memperoleh pendapatan tetap Rp. 500.000,- pertahun sedang laju inflasi sebesar

10%, akan menderita kerugian penurunan pendapatan riil sebesar laju inflasi tersebut

Rp.50.000,-

Sebaliknya, pihak-pihak yang beruntung dengan adanya inflasi adalah mereka

yang memperoleh kenaikan pendapatan dengan presentase yang lebih besar dari laju

inflasi ,atau merek mempunyai kekaayann uang dimana nilainya naik dengan

presentase lebih daripada laju inflasi (Nopirin,2000:32).

Suatu keadaan dimana masyarakat mulai sadar ada inflasi, maka uang atau

pendapan yang diperoleh biasanya tidak digunakan untuk menambah pos kasnya atau

ini dilakukan karena orang-orang berusaha menghindari kerugian seandainya mereka

memegang uang kas cendereung lebih suka memgang uang didalam bentuk rekening

dibank daripada berupa uang kas, sehingga jelaslah inflasi akan membawa dampak

pada meningkatnya dan bank perbankan.

Sehingga inflasi ini sangat berpengaruh pada jumlah pendapatan masyarakat

karena semakin tinggi inflasi semakin ketat persaingan hidup karena harga-harga

barang semakin membumbung tinggi.

2.2.3. Tingkat Suku Bunga

Tingkat bunga adalah harga dari penggunaan uang atau dana untuk jangka

waktu tertentu atau bisa juga bisa dipandang sebagai sewa atas penggunaan uang

untuk jangka waktu tertentu (Boediono,2000:65).

Seperti harga-harga lainnya apabila jumlah yang ditawarkan lebih kecil dari

pada yang diminta, maka tingkat harga cenderung naik. Demikian pula sebaliknya,

barang yang dipertukarkan dalam hal ini adalah kredit atau pemakaian uang untuk

suatu periode tertentu. Tingkat bunga berkaitan sekali dengan kurun waktu didalam

kegiatan – kegiatan ekonomi. Pengertian tingkat bunga sebagai harga yang bisa juga

dinyatakan sebagai harga yang harus dibayar apabila terjadi penukaran anatara satu

rupiah sekarang dan satu rupiah yang akan datang (Boediono,2000:76).

Arti suku bunga yang lain menurut teori ekonomi klasik adalah harga yang

nilai sekarang dengan nilai uang yang akan datang. Hutang-piutang timbul karena

terjadi penukaran semacam ini (Anonim,2003:19).

Tingkat bunga sebagai indikator moneter,merupakan variabel yang memberikan

informasi apakah sasaran kebijakan moneter telah mencapai sasaran seperti yang di

inginkan. Hal ini merupakan alat bagi pemenrintah untuk mecapai sasaran

kebijaksanaan berupa stabilitas ekonomi makro. Tingkat bunga juga mempunyaio

sifat melindungi bank atau lembaga keuangan lainnya dari depresiasi nilai mata uang.

Pemerintah mempunyai peranan yang besar dalam menetapkan tinggi rendahnya

tingkat bunga meskipun tidak mutlak. Penjelasan diatas memberikan masukan bahwa

tingkat bunga merupakan suatu alat yang penting untuk mengendalikan berbagai

masalah dalam bidang perbankan yang akhirnya untuk kemakmuran masayarakat

(Anonim,2003:38)

a . Klasik (Loanable Funds Theory)

Tingkat bunga dalam teori klasik, yang beranjak dari ekonomi mikro

merupakan balas jasa modal. Semakin langka modal,semakin tinggi tingkat

suku bunga. Sebaliknya semakin banyak modal, semakin rendah tingkat suku

bunga. Menurut teori klasik,tabungan adalah fungsi dari tingkat bunga Pada

tingkat yang lebih tinggi masyarakat akan terdorong untuk mengorbankan atau

mengurangi pengeluaran konsumsi guna menambah tabungan. Tingkat bunga

menentukan persamaan antara tabungan agregat dan investasi agregat. Jika

sebaliknya. Dalam sistim klasik, tabungan dan investasi dianggap sebagai

elasitas tingkat bunga,dimana tabungan adalah suatu increasing function dan

investasi dianggap sebagai decresing fuction dari pada tingkat bunga (Nasution,

2000 : 133).

Gambar 2.3

Tingkat Suku Bunga

Y(%)

SY1

Y2 R1

Y1 R2

X1 X2

Simpanan berjangka

(Sumber : Boediono. 2000, Ekonomi Moneter, Yogyakarta : BPFE : 57)

Sumbu Y adalah tingkat suku bunga dan sumbu X adalah investasi dan

tabungan dilukiskan oleh garis SY1 yang menunjukkan jumlah tabungan yang

bunga. Posisi dari kedua rencana itu akan menimbulkan suatu keseimbangan

tingkat bunga . Tingkat bunga memainkan peranan penting dalam menentukan

keseimbangan pasar modal antara peminjam dan pemberi pinjaman dari dana

investasi.

Jika rencana permintaan agregat investasi bergeser kebawah sebelah kiri

yang diperlihatkan oleh ID2 keseimbangan tingkat suku bunga menurun dari R1

menjadi R2.

Teori klasik pada intinya mengatakan bahwa perbedaan antara tingkat

suku bunga pertahun untuk kelompok dana,katakan satu bulan dengan tingkat

bunga untuk kelompok dana katakan dua bulan timbul karena orang

mengharapkan atau memperkirakan akan ada perubahan tingkat bunga diwaktu

mendatang,yaitu selama bulan kedua.

Kurva hasil bisa mempunyai slope positif,negatif atau nol (yaitu kurva

mendatar),dan ini semua tergantung pada apa yang diharapkan atau

diperkirakan oleh pasar mengenai perkembangan tingkat bunga dimasa akan

mendatang. Apabila mereka umunya berpendapat bahwa tingkat bunga akan

meningkat diwaktu mendatang, maka kurva hasil akan mempunyai slope

Apabila tingkat bunga yang sekarang berlaku diperkirakan akan tetap, maka

kurva hasil akan berbentuk mendatar (horisontal), seperti terlihat pada gambar kurva

hasil 2.4

Kurva Hasil

Tingkat Kurva Hasil

Bunga pertahun

jangka waktu pinjaman

(Sumber : Boediono, 1990 Ekonomi Moneter, Yogyakarta : BPFE : 94)

Tingkat bunga yang akan ditawarkan perbankan kepada masyarakat

khususnya deposan akan berpengaruh terhadap besarnya tingkat bunga simpanan

deposito ditentukan oleh pemenrintah tetapi sejak 1 Juni 1983 pemenrintah

memberikan kebebasan kepada perbankan untuk menentukan sendiri besarnya tingkat

bunga simpanan deposito berdasrkan mekanisme pasar sehingga dengan adanya

kebijaksanann tersebut perbankan dapat menentukan besarnya tingkat bunga yang

dapat menarik uang untuk menyimpan sebagian uangnya pada bank yang diinginkan.

Jadi dapat disimpulkan bahwa tingkat suku bunga dalam penyimpanan deposito

berjangka adalah tingkat balas jasa yang diperoleh masyarakat penyimpanan dana di

b. Keynes (Liquidity Preference)

Dalam teori Keynes ini bunga ditentukan oleh interaksi antar permintaan dan

penawaran bunga. Keynes membedakan permintaan akan uang menurut motivasi

masyarakat untuk menahanya. Keynes membagi tiga motivasi menahan uang.

Motivasi pertama adalah untuk melayani keperluan transaksi, motivasi kedua untuk

keperluan berjaga-jaga ini dapat distukan dengan permintaan akan uang untuk

keperluan transaksi. Motivasi ketiga adalah menekankan fungsi uang sebagai alat

penyimpan kekayaan masyarakat.

Bentuk yang sederhana dari permintaan uang dari teori keynes adalah:

Md = [ kQ + ϕ ( r )] P

(Boediono, 1982 : 67).

Dimana : Md/P = Permintaan total akan uang dalam arti riil.

kQ = Permintaan akan uang untuk transaksi dan berjaga-jaga,uang

dinyatakan sebagai suatu proporsi (k) dari pendapatan nasional

riil atau tingkat output.

ϕ (r)= Permintaan uang untuk motif spekulasi yang dinyatakan

sebagai fungsi dari tingkat bunga yang berlaku (r).

Teori Keynes disebut LiquidityPreference, karena teori ini mengatakan bahwa

kurva hasil selalu mempunyai slope positif, artinya tingkat bunga pertahun untuk

deposito lebih lama dan lebih tinggi dari pada tingkat bunga pertahun untuk simpanan

menurut teori ini masyarakat akan memilih menempatkan uang mereka uang deposito

1 bulan. Hal ini masyarakat merasa lebih liquid dengan deposito 1 bulan dari pada

deposito 3 bulan atau 6 bulan.

2.2.4. Penda patan per ka pita

Pendapatan perkapita adalah pendapatan rata-rata penduduk suatu Negara

pada suatu periode tertentu, yang biasanya satu tahun. Pendapatan perkapita biasa

juga diartikan sebagai jumlah dari nilai barang dan jasa rata-rata yang tersedia bagi

setiap penduduk suatu negara pada periode tertentu. Pendapatan perkapita diperoleh

dari pendapatan nasional pada tahun tertentu dibagi dengan jumlah penduduk suatu

negara pada tahun tersebut.

Pembangunan ekonomi didefinisikan sebagai suatu proses yang menyebabkan

kenaikan pendapatan riil perkapita penduduk suatu negara dalam jangka panjang,

yang disertai oleh perbaikan sistem kelembagaan (Arsyad, 2007). Dari definisi

tersebut pembangunan ekonomi mempunyai pengertian :

1. Suatu proses yang berarti perubahan yang terjadi secara terus menerus.

2. Usaha untuk meningkatkan pendapatan perkapita.

3. Kenaikan pendapatan perkapita tersebut harus terus berlangsung dalam jangka

panjang.

4. Perbaikan sistem kelembagaan di segala bidang.

ekonomi suatu negara salah satunya ditunjukkan dengan tingkat Pertumbuhan

Domestik Bruto atau Produk Nasional Bruto. Keberhasilan pembangunan ekonomi

menurut Todaro (Admin, 2001) ditunjukkan oleh tiga nilai pokok yaitu:

a. Perkembangan masyarakat untuk memenuhi kebutuhan pokoknya basic needs.

b. Meningkatkan rasa harga diri self-esteem masyarakat sebagai manusia.

c. Meningkatnya kemampuan masyarakat untuk memilih freedom from servitude

yang merupakan salah satu dari hak asasi manusia.

2.2.5. Penda patan Asli Daer ah (PAD)

Sumber keuangan dapat dikelompokkan menjadi dua, yaitu sumber

pendapatan asli daerah dan sumber non pendapatan asli daerah. PAD merupakan

pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah

yang sah, yang bertujaun untuk memberikan keleluasaan kepada daerah dalam

menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas

desentralisasi. Dalam otonomi daerah ini kemandirian pemerintah daerah sangat

dituntut dalam pembiayaan pembangunan daerah dan pelayanan kepada masyarakat.

Salah satu ukuran kemampuan daerah untuk melaksanakan otonomi adalah dengan

melihat besarnya nilai Pendapatan Asli Daerah (PAD) yang dapat dicapai oleh daerah

tersebut. Dengan PAD yang relatif kecil akan sulit bagi daerah tersebut untuk

melaksanakan proses penyelenggaraan pemerintahan dan pembangunan secara

Provinsi). Padahal dalam pelaksanaan otonomi ini, daerah dituntut untuk mampu

membiayai dirinya sendiri.

Menurut Santoso (2002: 20), PAD merupakan sumber penerimaan yang murni

dari daerah, yang merupakan modal utama bagi daerah sebagai biaya

penyelenggaraan pemerintahan dan pembangunan daerah. Meskipun PAD tidak

seluruhnya dapat membiayai total pengeluaran daerah, namun proporsi PAD terhadap

total penerimaan daerah tetap merupakan indikasi derajat kemandirian keuangan

suatu pemerintah daerah.

Sesuai dengan Undang-Undang No. 25 Tahun 1999 disebutkan bahwasanya

Pendapatan Asli Daerah (PAD) terdiri dari :

1. hasil pajak daerah,

2. hasil retribusi daerah,

3. hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang

dipisahkan, dan

4. lain-lain pendapatan asli daerah yang sah.

Menurut Halim (2007: 96) kelompok Pendapatan Asli Daerah dipisahkan

menjadi empat jenis pendapatan:

a. Pajak Daerah

Sesuai UU 34 Tahun 2000 jenis pendapatan pajak untuk kabupaten/kota

terdiri dari: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak

b. Retribusi Daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi. Terkait

dengan UU Nomor 34 Tahun 2000 jenis pendapatan retribusi untuk kabupaten/kota

meliputi objek pendapatan yang terdiri dari 29 objek.

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan penerimaan daerah

yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini

dirinci menurut objek pendapatan yang mencakup:

1) Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

2) Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMN.

3) Bagian laba penyertaan modal pada perusahaan milik swasta atau kelompok usaha

masyarakat.

d. Lain-lain PAD yang Sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik

Pemda. Rekening ini disediakan untuk mengakuntasikan penerimaan daerah selain

yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan berikut:

1) Hasil penjualan aset daerah yang tidak dipisahkan.

2) Jasa giro.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugian daerah.

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang asing.

7) Pendapatan denda pajak.

8) Pendapatan denda retribusi.

9) Pendapatan eksekusi atas jaminan.

10)Pendapatan dari pengembalian.

11)Fasilitas sosial dan umum.

12)Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

13)Pendapatan dari angsuran/cicilan penjualan.

Untuk menyelenggarakan otonomi daerah yang luas, nyata dan bertanggung

jawab diperlukan kewenangan dan kemampuan yang menggali sumber keuangan

sendiri yang didukung oleh perimbangan keuangan antara pusat dan daerah. Dalam

menjamin terselenggaranya otonomi daerah yang semakin mantap, maka diperlukan

usaha-usaha untuk meningkatkan kemampuan keuangan sendiri yakni dengan upaya

peningkatan penerimaan Pendapatan Asli Daerah (PAD), baik dengan meningkatkan

penerimaan sumber PAD yang sudah ada maupun dengan penggalian sumber PAD

yang baru sesuai dengan ketentuan yang ada serta memperhatikan kondisi dan potensi

ekonomi masyarakat. Semakin besar Pendapatan Asli Daerah yang diterima, maka

semakin besar pula kewenangan pemerintah daerah tersebut dalam melaksanakan

kebijakannya.

2.3. Ker angka Pikir

Gresik. Dalam sektor perbankan kenaikan inflasi berpengaruh dikarenakan akan

melemahnya daya beli masyarakat untuk konsumsi serta tidak dapat menyisihkan

uangnya untuk ditabung ke bank. (Guritno, 1998 : 78-79)

Kenaikan suku bunga berpengaruh dikarenakan masyarakat akan lebih tertarik

menabung jika nilai suku bunga bertambah karena keuntungan nasabah akan

bertambah. (Nopirin,1992 : 70)

Semakin meningkatnya pendapatan perkapita maka angka MPC lebih kecil

daripada satu, menunjukkan bahwa tambahan pendapatan diterima seseorang tidak

seluruhnya dipergunakan untuk konsumsi, melainkan sebagian dari tambahan

pendapatan yang mereka peroleh mereka sisihkan sebagai saving (S).

Angka MPC lebih besar daripada setengah menunjukkan bahwa penggunaan

tambahan pendapatan sebagian besar digunakan untuk menambah besarnya

konsumsi, sedangkan sisanya, yaitu yang jumlahnya lebih kecil, akan merupakan

tambahan untuk saving (S). (Keynes)

Peningkatan maupun penurunan hasil Pendapatan Asli Daerah tidak hanya

dari dana pihak ketiga melainkan didapat sumbangsih dari sektor–sektor yang dapat

memberikan kontribusi yang banyak terhadap peningkatan Pendapatan Asli Daerah.

Gambar 2.5 Kerangka Pikir

Sumber : Peneliti

2.4. Hipotesis

Dengan mengacu pada rumusan masalah dan kerangka teori diatas, maka

dalam penelitian ini dapat dijadikan hipotesis sebagai berikut:

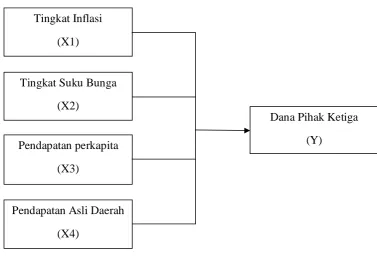

1. Diduga bahwa inflasi (X1), tingkat suku bunga (X2), pendapatan perkapita

(X3), pendapatan asli daerah (X4) mempunyai pengaruh secara simultan dan

parsial dana pihak ketiga (Y) pada bank umum di Kabupaten Gresik.

2. Diduga bahwa variabel yang berpengaruh paling dominan adalah pendapatan

perkapita (X3) terhadap dana pihak ketiga (Y) pada bank umum di Kabupaten

Gresik.

Tingkat Inflasi

(X1)

Tingkat Suku Bunga

(X2)

Pendapatan perkapita

(X3)

Pendapatan Asli Daerah

(X4)

Dana Pihak Ketiga

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam hal ini dimaksudkan untuk menjelaskan dan menerangkan variabel-variabel yang digunakan dalam penelitian dan pengukuran variable-variabel penelitian secara operasional berdasarkan teori yang ada maupun pengalaman-pengalaman empiris.

Definisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini dibagi meliputi :

1. Variabel Independen (Independent Variable)

Variabel Independent atau bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel terikat (dependent). Dalam penelitian ini yang merupakan variabel independennya adalah

a. Inflasi

Adalah suatu bentuk keadaan diamana terjadi kenaikan haraga barang-barang secara umum yang berlangsung terus menerus dan dalam jangka waktu yang lama yang mengakibatkan menurunnyadaya beli masyarakat serta jatuhnya nilai riil mata uang. (dinyatakan dalam %)

b. Tingkat suku bunga

c. Pendapatan perkapita

Pendapatan perkapita adalah pendapatan rata-rata penduduk suatu negara pada suatu periode tertentu, yang biasanya satu tahun. (dinyatakan dalam rupiah) d. Pendapatan Asli Daerah (PAD)

Meliputi pajak daerah, retribusi daerqah, laba BUMD, dan lain-lain daerah yang sah. (dinyatakan dalam rupiah)

2. Variabel Dependen (Dependent Variable)

Variabel dependen atau terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (independent). Dalam penelitian ini yang merupakan variabel dependennya adalah :

a. Dana pihak ketiga (DPK)

Adalah sumber utama dana bank atau dana pihak ketiga berasal dari simpanan dalam bentuk giro (demand deposit), deposit berjangka (time deposit), dan tabungan (Saving deposit), dimana sumber-sumber dana bank dalam bentuk simpanan tersebut berasal dari masyarakat maupun dari nasabah institusi, termasuk antara lain dana milik pemerintah daerah. (dinyatakan dalam milyar) 3.2 J enis dan Sumber Data

3.3 Populasi dan Sampel

Populasi dan sampel yang digunakan dalam penelitian ini adalah data berkala ( Time Series ), yaitu data tahunan yang diambil dalam waktu 10 tahun, yaitu mulai dari tahun 2002 sampai dengan tahun 2011 yang mencakup Kabupaten Gresik.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data sebagai berikut: Study keperpustakaan

Data yang diperoleh berdasarkan buku atau literature yang sesuai dengan penulisan usulan penelitian ini berupa variabel independen inflasi, suku bunga, pendapatan perkapita dan pendapatan asli daerah dan variabel dependen DPK. 3.5 Teknik Analisis Data

Teknik analisis yang akan dipakai dalam penelitian ini adalah teknik analisis regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel satu dengan variabel lain.Untuk mencapai tujuan dalam penelitian ini, maka pengujian asumsi klasik juga perlu dilakukan untuk memastikan apakah model regresi linier berganda yang digunakan tidak terdapat masalah antara lain normalitas, multikolonieritas,heterokedastisitas, dan autokorelasi. Jika semua itu terpenuhi berarti bahwa model analisis telah layak digunakan.

3.5.1 Analisis Regresi Berganda

daerah) terhadap variabel dependen (DPK) maka digunakan model regresi linier berganda yang dirumuskan sebagai berikut:

Y = a + β1 X1 + β2 X2 + β3 X3 + β4 X4 + e (Ghozali, 2009) Dimana:

a = konstanta

β1-β5 = koefisien regresi, merupakan besarnya perubahan variabel terikat akibat perubahan tiap-tiap unit variabel bebas.

Y = Dana Pihak Ketiga (DPK) X1 = Inflasi

X2 = Suku bunga

X3 = Pendapatan perkapita X4 = Pendapatan asli daerah

e = variabel residual (tingkat eror)

Suatu penelitian harus memenuhi asumsi regresi linier klasik atau asumsi klasik, yaitu memiliki distribusi yang normal maupun mendekati normal, tidak terjadi gejala multikolonearitas, autokorelasi dan heteroskedastisitas sehingga didapatkan hasil penelitian yang Best Linier Unbiased Estimation (BLUE) (Ghozali, 2009:87).

3.5.2 Uji Asumsi Klasik

3.5.2.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi apakah variabel residual berdistribusi normal atau tidak yaitu dengan analisis grafik. Sedangkan normalitas suatu variabel umumnya dideteksi dengan grafik atau uji statistik (non - parametrik Kolmogorof - Smirnov (K-S). Suatu variabel dikatakan terdistribusi normal jika nilai signifikansinya ≥ 0,05 (Ghozali, 2009:113).

3.5.2.2 Uji Multikolinearitas

Uji Multikolonearitas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolonearitas didalam model regresi antara lain dapat dilakukan dengan melihat (1) nilai tolerance dan lawannya (2) variance factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan

adanya multikolonearitas adalah nilai tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10 (Ghozali, 2009:115).

3.5.2.3 Uji Heteroskedastisitas

adalah tidak terjadi heteroskedastisitas. Hal ini dapat dideteksi dengan melihat scatterplot antara nilai taksiran Y dengan nilai residual dimana plot residual versus nilai prediksinya menyebar. Jika pada grafik yang mempunyai sumbu residual yang distandarkan dari sumbu X dan Y yang telah diprediksi membentuk suatu pola tertentu yang jelas (bergelombang, melebar, kemudian menyempit), serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Selain itu untuk mendeteksi ada atau tidaknya heteroskedastisitas di dalam model regresi dapat dilakukan dengan Uji Glejser, yakni meregresikan absolut nilai residual sebagai variabel dependen dengan variabel independen. Jika probabilitas signifikansinya diatas tingkat kepercayaan 5% maka tidak terdapat heteroskedastisitas (Ghozali, 2009:121).

3.5.2.4 Uji Autokorelasi

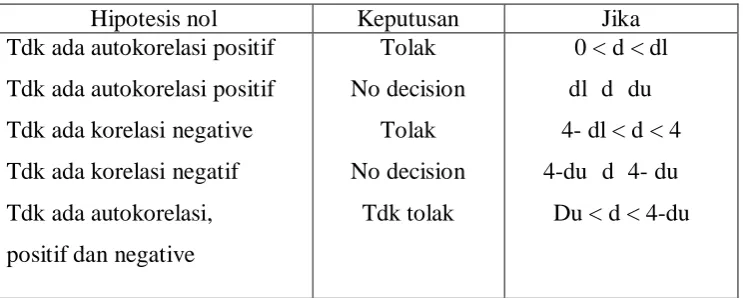

Tabel 3.2

Sumber: Ghozali. Aplikasi Analisis Multivariate Dengan Program SPSS. BP Undip. Semarang. 2009.

Pengambilan keputusan ada tidaknya autokorelasi:

1. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4 - du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bial nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4 - dl), maka koefisien autokorelasi lebih kecil daripada nol, berarti ada autokorelasi negatif.

4. Bila nilai DW terletak di antara batas atas (du) dan batas bawah (dl) ada DW terletak antara (4 - du) dan (4 - dl), maka hasilnya tidak dapat disimpulkan.

pendapatan perkapita dan pendapatan asli daerah) terhadap variabel dependen (DPK) baik secara parsial maupun secara simultan. Pengujian tingkat penting (test of significance) ini merupakan suatu prosedur dimana hasil sampel digunakan

untuk menguji kebenaran suatu hipotesis dengan alat analisis yaitu uji kesesuaian model, uji t dan nilai koefisien determinasi (R2). Perhitungan statistik disebut signifikan secara statistik apabila uji nilai statistikanya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila uji nilai statistikanya berada dalam daerah dimana Ho diterima.

3.5.3.1 Uji F

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen yang diamati berpengaruh signifikan terhadap variabel dependen. Pengujian ini dilakukan dengan uji ANOVA pada tingkat keyakinan 95% (Ghozali, 2009:156). Dengan ketentuan sebagai berikut :

1. Apabila Fhitung ≤ F tabel, maka Ho diterima dan Hi ditolak artinya variabel bebas

tidak mempengaruhi terhadap variabel terikat.

2. Apabila Fhitung ≥ Ftabel, maka Ho ditolak dan Hi diterima artinya secara simultan

variabel bebas mempengaruhi variabel terikat. Gambar 3.1

Gambar Distribusi Penolakan / Penerimaan Hipotesis Secara Simultan

3.5.3.2 Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh variabel independen (inflasi, suku bunga, pendapatan perkapita dan pendapatan asli daerah) secara individual dalam menerangkan variasi variabel dependen (DPK). Pengujian secara parsial menggunakan uji t (pengujian signifikansi secara parsial). Langkah yang ditempuh dalam pengujian ini adalah:

1) Merumuskan hipotesis

H0 : β1 = β2 = β3 = 0, tidak ada pengaruh perubahan proporsi inflasi, suku bunga, pendapatan perkapita dan pendapatan asli daerah terhadap DPK.

H1 : β1 ≥ β2 ≥ β3 ≥ 0, minimal ada satu pengaruh pada perubahan proporsi inflasi, suku bunga, pendapatan perkapita dan pendapatan asli terhadap DPK.

2) Menentukan tingkat signifikasi (α) dengan degree of freedom (df) dengan rumus: n – k – 1 dengan tujuan untuk menentukan t tabel. 3) Menentukan t hitung dengan rumus:

3) Membandingkan hasil t hitung dengan t tabel dengan kriteria sebagai berikut:

Jika thitung ≥ ttabel berarti H1 diterima.

Gambar 3.2 :

Gambar Distribusi Penolakan / Penerimaan Hipotesis Secara Par sial

Ho ditolak Daerah penerimaan Ho ditolak

( -t α / 2 ; n-k-l ) ( t α / 2 ; n-k-l )

Sumber: Ghozali, Aplikasi Analisis Multivariate Dengan Program SPSS. BP Undip. Semarang. 2009.

3.5.3.3 Uji derajat determinasi (R²)

Digunakan untuk mengetahui keeratan hubungan antara variabel bebas dengan variabel terikat. Nilai R2 terletak antara 0 sampai dengan 1 (0 ≤ R 2 ≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

Perhitungan nilai koefisien deteminasi ini diformulasikan sebagai berikut:

R2 = determinant), yaitu proporsi variabel terikat yang dapat dijelaskan oleh variabel bebas secara bersama-sama.

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Gambar an Umum Per bankan Nasional

Kondisi dunia perbankan di Indonesia telah mengalami banyak perubahan ini selain disebabkan oleh perkembangan internal dunia perbankan, juga tidak terlepas dari pengaruh perkembangan diluar perbankan seperti sector riil dalam perekonomian, politik, hukum dan sosial.

Lembaga perbankan sebagai lembaga yang berfungsi sebagai penghimpun dana dan menyalurkan dana dalam rangka meningkatkan kesejahteraan masyarakat. Tujuan tersebut dapat berhasil dengan baik apabila ada lembaga mediator antara pemilik dan pengguna dana melalui lembaga keuangan bank. Salah satu cara memperkecil jarak tersebut adalah dengan memperluas dan menyebarkan lembaga keuangan tersebut kesegala lapisan masyarakat.

Sedangkan perkembangan faktor – faktor internal dan eksternal perbankan tersebut menyebabkan kondisi perbankan di Indonesia secara umum dapat dikelompokkan dalam tiga periode, antara lain :

a. Kondisi perbankan di Indonesia sebelum diregulasi (sebelum serangkaian paket – paket deregulasi di sector riil dan moneter yang dimulai sejak tahun 1980 an). Perbankan pada masa ini sangat kuat dipengaruhi oleh berbagai kepentingan ekonomi dan politik dari penguasa yang dalam hal ini adalah pemerintah.

oleh otoritas moneter untuk meningkatkan kinerja dunia perbankan dan pada akhirnya juga diharapkan akan meningkatkan kinerja sector riil.

c. Kondisi perbankan di Indonesia saat krisis ekonomi mulai akhir tahun 1997 an. Deregulasi dan penerapan kebijakan – kebijakan lain yang terkait dengan sector perbankan lebih mempunyai kemampuan untuk meningkatkan kemampuan kinerja ekonomi makro di Indonesia. Mobilisasi dana melalui perbankan menjadi lebih besar dan perbankan menjadi lebih besar peran sertanya dalam menunjang kegiatan disektor riil melalui peningkatan produksi barang dan jasa. Perkembangan perbankan yang cukup pesat pada masa setelah deregulasi ternyata berlangsung tidak cukup lama untuk dapat mengangkat Indonesia di Asia Tenggara. Perkembangan ini dalam waktu yang sangat singkat menjadi terhenti dan bahkan mengalami kemunduran total akibat adanya krisis moneter yang terjadi pada akhir tahun 1997 an. Krisis ekonomi yang awalnya hanya dipandang sebagai krisis moneter ini banyak menyebabkan perubahan dalam kondisi perbankan di Indonesia. (Anonim,2008:14-20).

4.2 Deskr ipsi Hasil Penelitian

4.2.1 Per kembangan Dana Pihak Ketiga

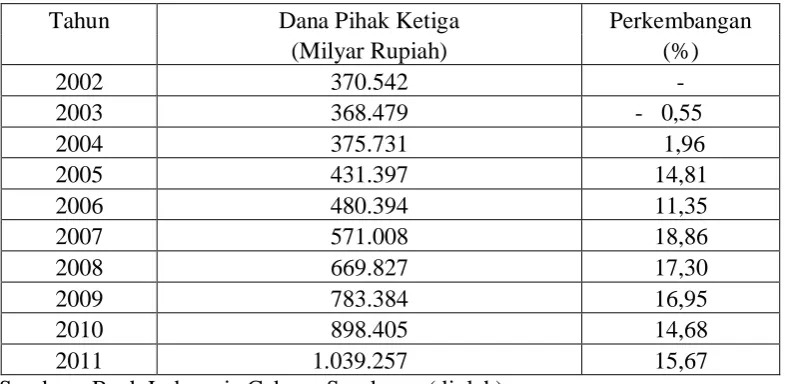

Tabel 1. Perkembangan Dana Pihak Ketiga Kab. Gresik Tahun 2002-2011

Tahun Dana Pihak Ketiga Perkembangan

(Milyar Rupiah) (%)

4.2.2 Per kembangan Tingkat Inflasi

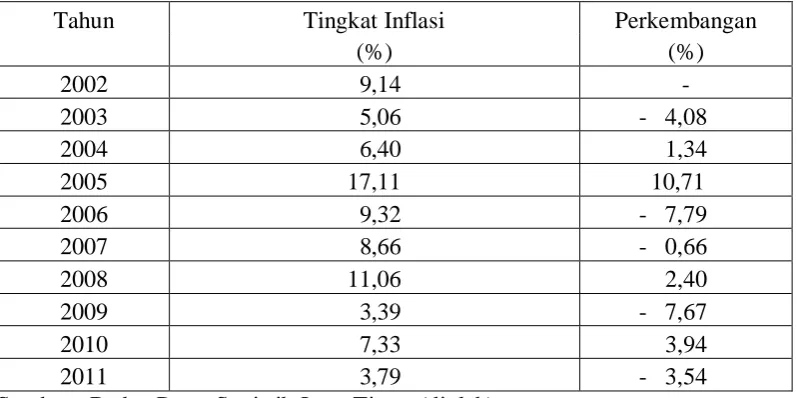

Tabel 2. Perkembangan Tingkat Inflasi Kab. Gresik Tahun 2002-2011

Tahun Tingkat Inflasi Perkembangan

(%) (%)

2002 9,14 -

2003 5,06 - 4,08

2004 6,40 1,34

2005 17,11 10,71

2006 9,32 - 7,79

2007 8,66 - 0,66

2008 11,06 2,40

2009 3,39 - 7,67

2010 7,33 3,94

2011 3,79 - 3,54

Sumber : Badan Pusat Statistik Jawa Timur (diolah)

4.2.3 Per kembangan Tingkat Suku Bunga

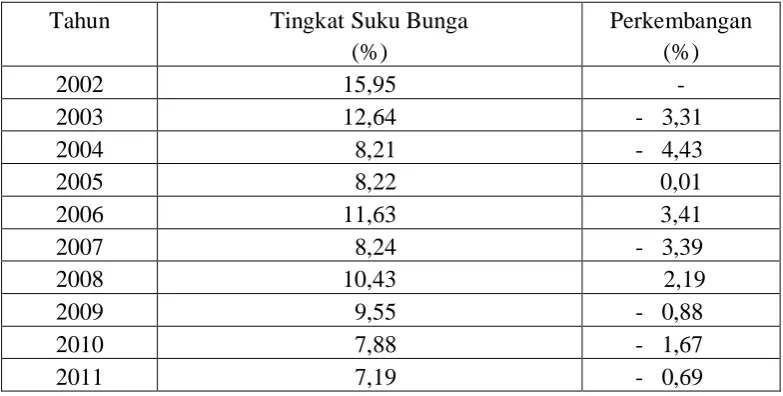

Tabel 3. Perkembangan Tingkat Suku Bunga Kab. Gresik Tahun 2002-2011

Tahun Tingkat Suku Bunga Perkembangan

(%) (%) yaitu sebesar 3,41 %, sedangkan perkembangan tingkat suku bunga terendah pada tahun 2004 sebesar - 4,43 %, tingkat suku bunga terbesar pada tahun 2002 sebesar 15,95 % dan tingkat suku bunga yang terendah pada tahun yaitu pada tahun 2011 sebesar 7,19 %.

4.2.4. Per kembangan Pendapatan Perkapita

dikarenakan belum membaiknya makro perekonomian di Gresik sehingga Pendapatan Perkapita mengalami penguatan tapi kurang signifikan, Pendapatan Perkapita terbesar pada tahun 2011 sebesar Rp. 32.247.141,73 dan Pendapatan Perkapita yang terendah yaitu pada tahun 2002 sebesar Rp.10.528.607,23.

Tabel.4. Per kembangan Pendapatan Per kapita Kab. Gr esik Tahun 2002-2011

Tahun Pendapatan Perkapita 4.2.5. Per kembangan Pendapatan Asli Daerah

Tabel.5. Per kembangan Pendapatan Asli Daer ah Kab. Gr esik Tahun 2002-2011 Estimator) atau perkiraan linier tidak bias yang terbaik maka estimasi tersebut harus memenuhi beberapa asumsi yang berkaitan. Apabila salah satu asumsi tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melaui uji F dan uji t menjadi bias. Dalam hal ini harus dihindarkan terjadinya kasus-kasus sebagai berikut :

1. Autokorelasi

Watson yang dihitung dengan nilai Durbin Watson (dL dan dU) dalam tabel.

Distribusi penentuan keputusan dimulai dari 0 (nol) sampai 4 (empat). Kaidah keputusan dapat dijelaskan sebagai berikut :

1 Jika d lebih kecil daripada dL atau lebih besar daripada (4-dL), maka

hipotesis nol ditolak yang berarti terdapat autokorelasi.

2 Jika d terletak antara dU (4-dU), maka hipotesis nol diterima yang berarti

tidak ada autokorelasi.

3 Jika nilai d terletak antara dL dan dU atau antara (4-dL) dan (4-dU) maka uji

Durbin Watson tidak menghasilkan kesimpulan yang pasti, untuk nilai-nilai ini tidak dapat disimpulkan ada tidaknya autokorelasi di antara factor-faktor penganggu.

Gambar 9: Kurva Statistik Durbin Watson

Berdasarkan hasil analisis, maka dalam model regresi ini tidak terjadi gejala autokorelasi karena DW tes yang diperoleh adalah sebesar 1,604 berada pada daerah antara dL dan dU yang berarti berada dalam daerah ketidak pastian.

2. Multikolinier

Multikolinieritas berarti ada hubungan linier yang “sempurna” atau pasti di antara beberapa atau semua variabel independen dari model regresi.

Dari dugaan adanya multikolinieritas tersebut maka perlu adanya pembuktian secara statistic ada atau tidaknya gejala multikolinier dengan cara menghitung Variance Inflaton Factor (VIF). VIF menyatakan tingkat “pembengkakan” varians. Apabila VIF lebih dari 10, hal ini berarti terdapat multikolinier pada persamaan regresi linier.

Tabel 6 : Tes Multikolinier

TOLERANCE VIF KETENTUAN KETERANGAN

0,865 1,156 ≤ 10 Tidak terjadi Multikolinier

0,513 1,950 ≤ 10 Tidak terjadi Multikolinier

0,972 1,029 ≤ 10 Tidak terjadi Multikolinier

0,353 2,825 ≤ 10 Tidak terjadi Multikolinier

Sumber : Lampiran 3

3. Heterokedastisitas

Tabel 7. Tes Heterokedastisitas dengan Korelasi Rank Spear man Korelasi Residual Simpangan

Baku Spearman's rho Residual Simpangan Baku Koefisien Korelasi 1000

Sig. (2-tailed) -

N 10

Tingkat Inflasi (X1) Koefisien Korelasi -.127

Sig. (2-tailed) .726

N 10

Tingkat Suku Bunga (X2) Koefisien Korelasi -.188

Sig. (2-tailed) .603

N 10

Pendapatan Perkapita (X3) Koefisien Korelasi -.188

Sig. (2-tailed) .603

Berdasarkan tabel diatas, diperoleh tingkat signifikasi koefisien korelasi rank spearman untuk variabel bebas X1 sebesar 0,726; X2 sebesar 0,603; X3 sebesar 0,603 dan X4 sebesar 0,511 terhadap residual lebih besar 0,05 (tidak signifikan) sehingga tidak mempunyai korelasi yang berarti antara nilai residual dengan variabel yang menjelaskan. Jadi dapat disimpulkan persamaan tersebut tidak terjadi heterokedastisitas.

4.3.1 Analisis Dan Pengujian Hipotesis

Dalam analisis ini digunakan analisis regresi linier berganda dan untuk mengolah data yang ada digunakan alat bantu computer dengan program SPSS (Statistic Program For Social Science) versi 13.0.

Berdasarkan hasil analisis diperoleh persamaan regresi linier berganda sebagai berikut :

Y= 19876,209 – 7372,765 X1 + 1124,289 X2 + 0,042 X3 - 0,000000206 X4

Berdasarkan persamaan tersebut di atas, maka dapat dijelaskan melalui penjelasan sebagai berikut :

βo = nilai konstanta sebesar 19876,209 menunjukkan bahwa apabila faktor Tingkat Inflasi (X1), Tingkat Suku Bunga (X2), Pendapatan Perkapita (X3) dan

Pendapatan Asli Daerah (X4) konstan maka Dana Pihak Ketiga naik sebesar Rp

19876,209Milyar.

β 1 = –7372,765 menunjukkan bahwa faktor Tingkat Inflasi (X1) berpengaruh

negatif, dapat di artikan apabila setiap ada kenaikan Tingkat Inflasi satu persen maka Dana Pihak Ketiga akan mengalami penurunan sebesar Rp 7372,765 Milyar dengan asumsi X2, X3, dan X4 Konstan.

β 2 = 1124,289 menunjukkan bahwa faktor Tingkat Suku Bunga (X2) berpengaruh

β 3 = 0,042 menunjukkan bahwa faktor Pendapatan Perkapita (X3) berpengaruh

positif, dapat diartikan apabila setiap ada kenaikan Pendapatan Perkapita satu juta rupiah maka Dana Pihak Ketiga akan mengalami peningkatan sebesar Rp 42.000 dengan asumsi X1, X2, dan X4 Konstan.

β 4 = -0,000000206 menunjukkan bahwa faktor Pendapatan Asli Daerah (X4)

berpengaruh negatif, dapat diartikan apabila setiap ada kenaikan Pendapatan Asli Daerah satu Milyar Rupiah maka Dana Pihak Ketiga akan mengalami penurunan sebesar Rp. 206 dengan asumsi X1,X2,dan X3 Konstan.

4.3.2 Uji Hipotesis Secara Simultan

Untuk mengetahui pengaruh secara antara variabel bebas terhadap variabel terikat digunakan uji F dengan langkah – langkah sebagai berikut :

Tabel 8 : Analisis Varian (ANOVA)

Sum of Squares df Mean Square F Sig.

Secara keseluruhan variabel bebas tidak ada pengaruh terhadap variabel terikat. Hi : β 1 ≠ β 2 ≠ β 3 ≠ β 4 ≠ 0

Secara keseluruhan variabel bebas ada pengaruh terhadap variabel terikat. b. α = 0,05 dengan df pembilang = 4

df penyebut = 5

c. F tabel (α = 0,05) = 5,19

d. F hitung =

= 127505666431 = 60,233 2116865166,6

e. Daerah Pengujian

Gambar 10

Distribusi Kriteria Penerimaan/Penolakan Hipotesis secara Simultan atau Keseluruhan

Daerah penolakan Ho Daerah penerimaan Ho

5,19 60,233

f. Kesimpulan

Oleh karena F hitung = 60,233 > F tabel = 5,19 maka Ho ditolak dan Ha diterima, yang berarti bahwa secara keseluruhan faktor-faktor variabel bebas yaitu Tingkat Inflasi (X1), Tingkat Suku Bunga (X2), Pendapatan Perkapita (X3), Pendapatan Asli Daerah (X4), berpengaruh secara simultan dan nyata terhadap Dana Pihak Ketiga (Y).

4.3.3 Uji Hipotesis Secara Par sial

Selanjutnya untuk melihat ada tidaknya pengaruh masing – masing variabel terhadap variabel terikatnya, dapat dianalisis melalui uji t dengan ketentuan sebagai berikut :

a. Pengaruh secara parsial antara Tingkat Inflasi (X1) terhadap Dana Pihak

Ketiga (Y)

Langkah – langkah pengujian : i. Ho :β 1 = 0 (tidak ada pengaruh)

Hi : β 1 ≠ 0 (ada pengaruh)

ii. α = 0,05 dengan df = 5 iii. t hitung = = -1,802

iv. level of significani = 0,05/2 (0,025) berarti t tabel sebesar 2,571 v. pengujian

Gambar 11

Kurva Distribusi Hasil Analisis secara Parsial Faktor Tingkat Inflasi (X1) terhadap Dana Pihak Ketiga (Y)

-2,571 -1,802 2,571

Daerah Penerimaan Ho

Berdasarkan perhitungan diperoleh t hitung sebesar -1,802 < t tabel sebesar -2,571 sehingga secara parsial Tingkat Inflasi (X1) tidak berpengaruh secara nyata

negatif terhadap Dana Pihak Ketiga (Y).

Nilai r2 parsial untuk variabel Tingkat Inflasi sebesar 0,394 yang artinya bahwa Tingkat Inflasi (X1) secara parsial mampu menjelaskan variabel terikat

Dana Pihak Ketiga (Y) sebesar 39,4 %, sedangkan sisanya 60,6 % tidak mampu dijelaskan oleh variabel tersebut.

b. Pengaruh secar a parsial antara Tingkat Suku Bunga (X2) terhadap Dana

Pihak Ketiga (Y)

Langkah – langkah pengujian :

i. Ho : β 2 = 0 (tidak ada pengaruh)

Hi : β 2 ≠ 0 (ada pengaruh)

ii. α = 0,05 dengan df = 5 iii. t hitung = = 0,144

Gambar 12

Kurva Distribusi Hasil Analisis secara Parsial Faktor Tingkat Suku Bunga (X2)

terhadap Dana Pihak Ketiga (Y)

-2,571 0,144 2,571

Sumber : Lampiran 3

Berdasarkan perhitungan diperoleh t hitung sebesar 0,144 < t tabel sebesar 2,571 sehingga secara parsial Tingkat Suku Bunga (X2) tidak berpengaruh secara

nyata positif terhadap Dana Pihak Ketiga (Y).

Nilai r2 untuk variabel Tingkat Suku Bunga sebesar 0,004 yang artinya Tingkat Suku Bunga (X2) secara parsial mampu menjelaskan variabel terikat Dana

Pihak Ketiga (Y) sebesar 4 %, sedangkan sisanya 96 % tidak mampu dijelaskan oleh variabel tersebut.

c. Pengaruh secara par sial antara Pendapatan Per kapita (X3) terhadap

Dana Pihak Ketiga (Y) Langkah – langkah pengujian : i. Ho : β 3 =0 (tidak ada pengaruh)

Daerah Penerimaan Ho