PENGARUH LIKUIDITAS, AKTIVITAS, DAN LEVERAGE TERHADAP PERUBAHAN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Tahun 2017-2019)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Maria Vena Yolanda NIM : 172114105

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

i

PENGARUH LIKUIDITAS, AKTIVITAS, DAN LEVERAGE, TERHADAP PERUBAHAN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Tahun 2017-2019)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Maria Vena Yolanda NIM : 172114105

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

ii S k r i p s i

PENGARUH LIKUIDITAS, AKTIVITAS, DAN LEVERAGE TERHADAP PERUBAHAN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Tahun 2017-2019)

Oleh:

Maria Vena Yolanda NIM: 172114105

Telah Disetujui Oleh:

Pembimbing

M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA Tanggal: 30 April 2021

iii

S k r i p s i

PENGARUH LIKUIDITAS, AKTIVITAS, DAN LEVERAGE TERHADAP PERUBAHAN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Tahun 2017-2019)

Dipersiapkan dan ditulis oleh:

Maria Vena Yolanda NIM: 172114105

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 25 Mei 2021

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Firma Sulistiyowati, M.Si., Ak., QIA, CA. ………...

Sekretaris Aurelia Melinda Nisita Wardhani, S.E., M.Sc. ………...

Anggota M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA. ………...

Anggota Dr. Fr. Ninik Yudianti, M.Acc., QIA., CSRA. ………...

Anggota Agustinus Tri Kristanto, S.E., M.Ak.. CRP. ………...

Yogyakarta, 31 Mei 2021 Fakultas Ekonomi

Program Studi Akuntansi Universitas Sanata Dharma Dekan

Tiberius Handono Eko Prabowo, Ph.D.

iv

HALAMAN PERSEMBAHAN

“A winner is a dreamer who never gives up”

(Nelson Mandela)

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus Ibuku, Fabiana Purwandari Bapakku, Herman Yoseph Supiyadi Kakak,Wanda Semua sahabat-sahabatku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENGARUH LIKUIDITAS, AKTIVITAS, DAN LEVERAGE, TERHADAP PERUBAHAN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Tahun 2017-2019)

dan diajukan untuk diuji pada tanggal 25 Mei 2021 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Mei 2021 Yang membuat pernyataan,

Maria Vena Yolanda

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Maria Vena Yolanda Nomor Mahasiswa : 172114105

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGARUH LIKUIDITAS, AKTIVITAS, DAN LEVERAGE, TERHADAP PERUBAHAN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Tahun 2017-2019)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me- ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Atas kemajuan teknologi informasi, saya tidak berkeberatan jika nama, tanda tangan, gambar atau image yang ada di dalam karya ilmiah saya terindeks oleh mesin pencari (search engine), misalnya google.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal : 31 Mei 2021 Yang menyatakan

(Maria Vena Yolanda)

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan kesempatan bagi penulis sehingga dapat menyelesaikan skripsi ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis mendapat bantuan dalam menyelesaikan skripsi ini, serta bimbingan dan arahan dari berbagai pihak. Penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc. Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. M. Trisnawati Rahayu, M.Si., Ak., QIA., CA selaku pembimbing yang telah membantu serta membimbing penulis menyelesaikan skripsi ini.

3. Bapak Herman Yoseph Supriyadi, Ibu Fabiana Purwandari, Kakak Kornelia Herwanda yang memberikan semangat dan doa serta dukungan finansial dalam menyelesaikan skripsi ini.

4. Adjie yang selalu mendukung dan memberikan semangat dalam menyelesaikan skripsi ini.

5. Sahabat-sahabatku: Regina, Amanda, Why, Deby, Rhea, Natalia, Eli, Nadia, Dea, dan semua teman-temanku AKT C serta teman-teman MPAT yang selalu memberikan semangat dan bantuan kepada penulis selama pembuatan skipsi ini.

viii

6. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari skripsi ini masih banyak kekurangan dan jauh dari kata sempurna, baik dari segi penulisan maupun isi, maka penulis mengharapkan kritik dan saran dari pembaca, serta semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Mei 2021

Penulis

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Pertanyaan Penelitian ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Laporan Keuangan ... 9

B. Tujuan Laporan Keuangan ... 11

C. Pengguna Laporan Keuangan ... 12

D. Perubahan Laba ... 14

E. Analisis Laporan Keuangan ... 16

F. Analisis Rasio ... 18

G. Likuiditas ... 19

H. Aktivitas ... 22

I. Leverage ... 26

J. Penelitian Terdahulu ... 29

K. Perumusan Hipotesis ... 33

BAB III METODE PENELITIAN ... 38

A. Desain Penelitian ... 38

B. Waktu dan Tempat Penelitian ... 38

x

C. Subjek Penelitian ... 38

D. Data Penelitian ... 39

E. Teknik Pengumpulan Data ... 39

F. Populasi dan Sampel ... 39

G. Variabel Penelitian ... 40

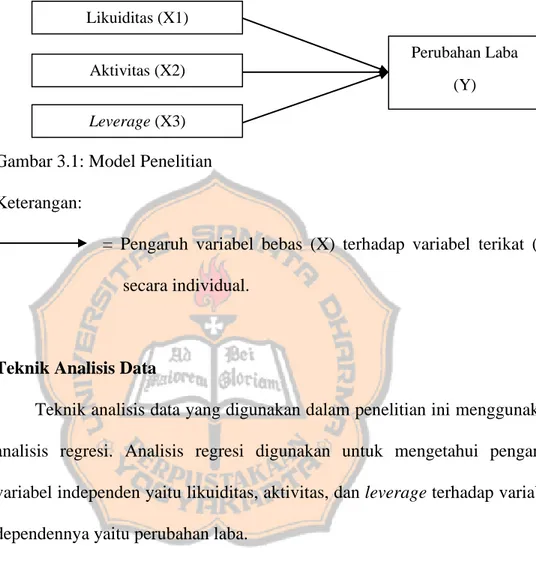

H. Model Penelitian ... 42

I. Teknik Analisis Data ... 43

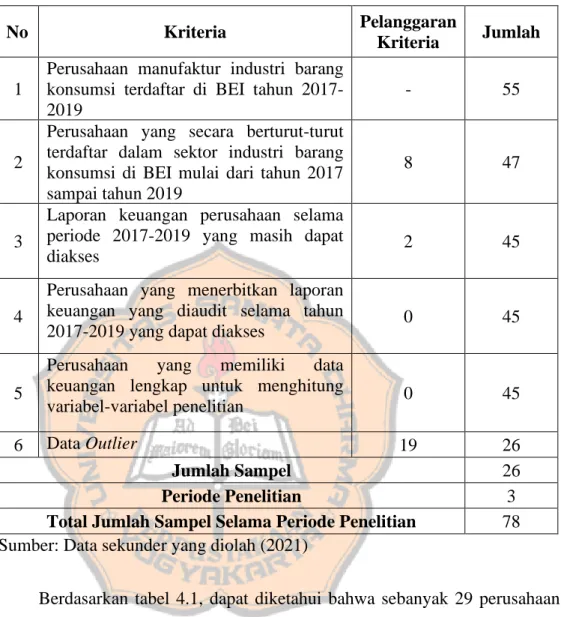

BAB IV GAMBARAN UMUM PERUSAHAAN ... 48

A. Populasi Sasaran ... 48

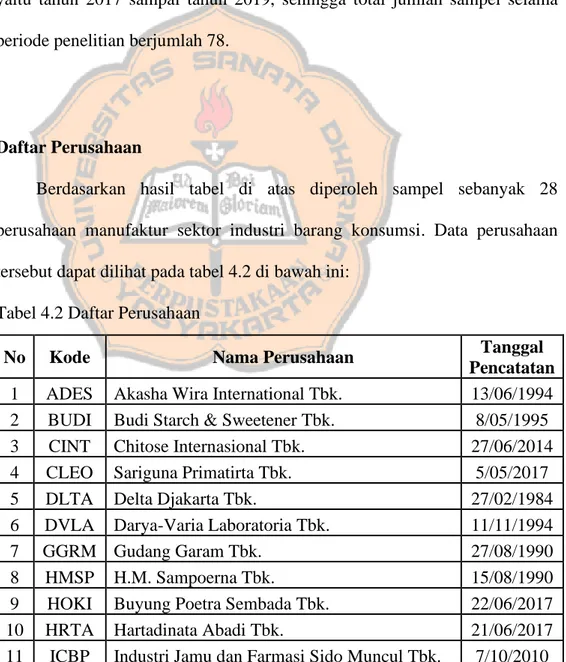

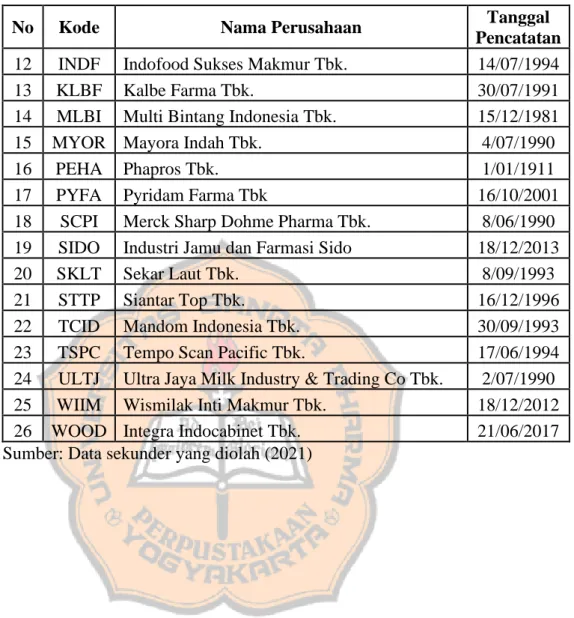

B. Daftar Perusahaan ... 48

BAB V ANALISIS DATA DAN PEMBAHASAN ... 50

A. Deskripsi Data ... 52

B. Analisis Data ... 58

1. Analisis Statisik Deskriptif ... 58

2. Uji Normalitas ... 61

3. Uji Asumsi Klasik ... 62

a. Uji Heteroskedastisitas ... 62

b. Uji Multikolinearitas ... 62

c. Uji Autokorelasi ... 63

4. Uji Hipotesis ... 64

C. Pembahasan ... 67

BAB VI PENUTUP ... 72

A. Kesimpulan ... 72

B. Keterbatasan Penelitian ... 72

C. Saran ... 73

DAFTAR PUSTAKA ... 75

LAMPIRAN ... 79

BIOGRAFI PENULIS ... 99

xi

DAFTAR TABEL

Halaman

Tabel 4.1 Rincian Sampel Penelitian ... 49

Tabel 4.2 Daftar Perusahaan ... 50

Tabel 5.1 Hasil Perhitungan Likuiditas ... 53

Tabel 5.2 Hasil Perhitungan Aktivitas ... 54

Tabel 5.3 Hasil Perhitungan Leverage ... 56

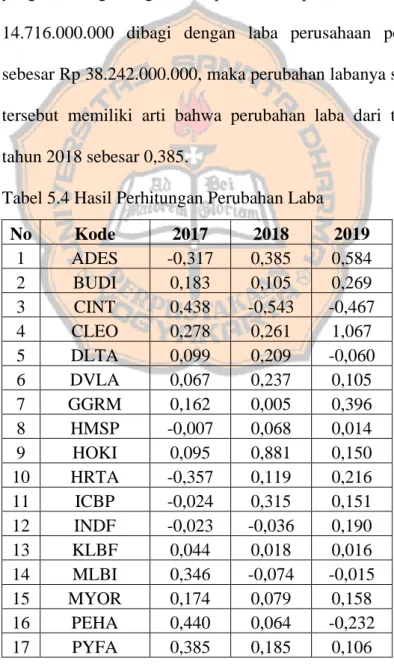

Tabel 5.4 Hasil Perhitungan Perubahan Laba ... 57

Tabel 5.5 Statistik Deskriptif ... 58

Tabel 5.6 Hasil Uji Normalitas ... 61

Tabel 5.7 Hasil Uji Heteroskedastisitas ... 62

Tabel 5.8 Hasil Uji Multikolinearitas ... 63

Tabel 5.9 Hasil Uji Autokorelasi ... 64

Tabel 5.10 Hasil Perhitungan Uji Durbin Watson ... 64

Tabel 5.11 Hasil Uji F ... 65

Tabel 5.12 Hasil Uji t ... 66

Tabel 5.13 Hasil Koefisien Determinasi (R2) ... 67

xii

DAFTAR GAMBAR

Halaman Gambar 3.1 Model Penelitian ... 43

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1: Keluruhan Populasi ... 80

Lampiran 2: Perhitungan Current Ratio ... 82

Lampiran 3: Perhitungan Inventory Turnover ... 85

Lampiran 4: Perhitungan Debt to Equity Ratio ... 88

Lampiran 7: Perhitungan Perubahan Laba ... 91

Lampiran 8: Output SPSS ... 95

xiv ABSTRAK

PENGARUH LIKUIDITAS, AKTIVITAS, DAN LEVERAGE TERHADAP PERUBAHAN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Tahun 2017-2019)

Maria Vena Yolanda NIM: 172114105

Universitas Sanata Dharma Yogyakarta 2021

Penelitian ini bertujuan untuk menguji pengaruh likuiditas, aktivitas, dan leverage terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2017-2019. Perubahan laba merupakan informasi yang penting untuk menilai kinerja perusahaan dan sebagai dasar pengambilan keputusan investasi bagi investor.

Desain penelitian ini adalah penelitian deskriptif kuantitatif. Teknik pengambilan sampel di dalam penelitian ini menggunakan metode purposive sampling. Data yang dipakai pada penelitian ini adalah laporan keuangan tahunan perusahaan. Sampel pada penelitian ini terdiri dari 26 perusahaan. Variabel likuiditas diukur dengan menggunakan current ratio, variabel aktivitas diukur dengan menggunakan inventory turnover, dan variabel leverage diukur dengan menggunakan debt to equity ratio.

Hasil penelitian menunjukkan bahwa aktivitas berpengaruh positif terhadap perubahan laba, dimana likuiditas dan leverage tidak berpengaruh terhadap perubahan laba. Besarnya pengaruh dari ketiga variabel independen tersebut terhadap perubahan laba adalah sebesar 8,6%.

Kata kunci: likuiditas, aktivitas, leverage, perubahan laba.

xv ABSTRACT

THE INFLUENCE OF LIQUIDITY, ACTIVITY, AND LEVERAGE ON CHANGES IN PROFIT

(Empirical Study on Manufacturing Companies in the Consumer Goods Industry Sector Listed on the IDX 2017-2019)

Maria Vena Yolanda NIM: 172114105

Universitas Sanata Dharma Yogyakarta 2021

This study aims to examine the effect of liquidity, activity, and leverage on earnings changes of manufacturing companies in the consumer goods industry listed on the Indonesia Stock Exchange in 2017-2019. Earnings changes is important information for assessing the company’s perfomance and as a basis for making investment decisions for investors.

The design of this research is descriptive quantitative. The sampling technique used is a purposive sampling method. The data used in this study are the companies annual financial statements. The samples in this study consisted of 26 companies. The liquidity variable is measured using the current ratio, the activity variable is measured using the inventory turnover, and the leverage variable is measured using the debt to equity ratio.

The results show that activity positively effects the earnings changes, where as liquidity and leverage have no effect on the earnings changes. The magnitude of the influence of the three independent variables on earnings changes is 8,6%.

Keywords: liquidity, activity, leverage, earnings changes.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan zaman telah memberikan perubahan besar kepada berbagai bidang, khususnya dibidang ekonomi. Perubahan tersebut ditandai dengan munculnya banyak perusahaan dengan berbagai bidang usaha. Agar dapat terus bersaing, perusahaan harus berjuang mempertahankan eksistensinya, antara lain dengan mengevaluasi bisnisnya, sehingga bisa diketahui sejauh mana maju mundurnya usaha. Tentu saja, maju mundurnya usaha dipengaruhi oleh banyak faktor, salah satunya adalah manajemen.

Dalam mengelola perusahaan, manajemen bertanggung jawab dalam berbagai hal, antara lain bidang sumber daya manusia, bidang usaha, bidang keuangan, dll. Dalam bidang keuangan, kinerja manajemen tercermin dari kemampuannya menghasilkan keuntungan atau laba perusahaan. Laba merupakan penentu nilai sekuritas, sehingga perusahaan perlu menciptakan laba dengan meningkatkan aktivitas kinerja operasionalnya (Dewi, 2018).

Dilansir dari www.cnbcindonesia.com, selama awal tahun sampai dengan April 2020, kinerja emiten sektor industri barang konsumsi mengalami penurunan sebesar 14,41%. Penurunan ini ditunjukkan dengan menurunnya harga saham pada beberapa perusahaan sektor industri barang konsumsi, termasuk dari sub sektor rokok dan sub sektor makanan dan minuman. Hal ini bisa terjadi karena pada bulan Februari 2020, Bank Indonesia melaporkan adanya penurunan penjualan ritel sebesar 0,08% year-

on-year (YoY). Adanya penurunan penjualan ritel ini rupanya berdampak pada tertekannya kinerja keuangan perusahaan di sektor industri barang konsumsi. Pada tahun 2017 dan kuartal pertama 2019, harga saham dari beberapa perusahaan di sektor industri barang konsumsi mengalami penurunan. Penurunan harga saham tersebut disebabkan oleh lemahnya pertumbuhan penjualan karena persaingan yang semakin ketat dan daya beli masyarakat yang rendah. Rendahnya pertumbuhan penjualan pada periode tersebut memberikan dampak pada rendahnya peningkatan laba perusahaan, sehingga hal ini yang menjadi penyebab penurunan harga saham dari beberapa emiten sektor industri barang konsumsi. Hal tersebut menunjukkan bahwa beberapa tahun terakhir pertumbuhan industri barang konsumsi cenderung melambat. Diana (2018:5-6) menuliskan bahwa untuk membantu investor dalam menentukan membeli, menahan, maupun menjual investasi di perusahaan tertentu dibutuhkan laporan keuangan yang mencakup laba usaha selama beberapa tahun terakhir dan pertumbuhan kekayaan perusahaan. Oleh karena itu, laba yang diperoleh oleh perusahaan merupakan hal yang penting karena akan mencerminkan kinerja keuangan perusahaan, memberikan manfaat pengembalian investasi bagi pemegang saham dan akan lebih menarik calon investor untuk menanamkan modalnya.

Informasi mengenai kinerja keuangan perusahaan disajikan dalam laporan keuangan setiap perusahaan. Informasi yang terdapat pada laporan keuangan tersebut selanjutnya dijadikan dasar pengambilan keputusan investasi oleh investor. Laporan keuangan merupakan bentuk

pertanggungjawaban manajemen kepada pemegang saham yang dapat membantu investor untuk melihat hasil yang telah dicapai dan jalannya perusahaan secara finansial. Laporan keuangan memiliki manfaat optimal bagi investor apabila investor dapat menganalisisnya (Syarifah, 2014).

Analisis laporan keuangan ialah proses yang penuh pertimbangan untuk membantu mengevaluasi posisi keuangan saat ini dan masa lalu serta hasil kegiatan perusahaannya (Kariyoto, 2017:21). Menurut Subramanyam & Wild (2014:409) analisis laporan keuangan menekankan pada enam susunan bangunan yang memengaruhi pertumbuhan laba. Penelitian ini lebih berfokus pada tiga bagian dari susunan bangunan analisis laporan keuangan, yaitu likuiditas, aktivitas, dan leverage.

Likuiditas perusahaan menunjukkan seberapa mampu perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditor jangka pendeknya (Prastowo & Julianty, 2005:83). Menurut Kasmir (2019:130), perusahaan dapat dikatakan dalam keadaan liquid, apabila mampu memenuhi atau membayar kewajiban lancarnya. Dengan kata lain perusahaan yang liquid merupakan perusahaan yang memiliki jumlah aset lancar lebih besar dibandingkan dengan kewajiban lancarnya. Semakin liquid, maka semakin lancar kegiatan operasionalnya, sehingga dapat meningkatkan perubahan laba. Dalam penelitian ini, untuk mengukur likuiditas digunakan current ratio. Current ratio dipilih sebagai ukuran likuiditas karena current ratio mampu mengukur kemampuan memenuhi kewajiban lancar, menunjukkan tingkat keamanan yang tersedia pada saat dilikuidasi, dan mengukur tingkat

keamanan terhadap kondisi mendadak yang dapat membahayakan arus kas secara sementara dan tidak terduga (Subramanyam & Wild, 2014:243-244).

Aktivitas menunjukkan seberapa mampu perusahaan dalam menggunakan sumber daya yang dimilikinya secara efektif dan efisien (Kasmir, 2019:172). Semakin efektif dan efisien manajemen dalam mengelola sumber dayanya, maka semakin produktif kegiatan usaha perusahaan, sehingga akan meningkatkan laba pada masa yang akan datang (Festiana, 2013). Dalam penelitian ini untuk mengukur aktivitas digunakan inventory turnover. Inventory turnover merupakan rasio yang mengukur berapa kali persediaan akan berputar dalam satu periode (Hery, 2015:214).

Semakin efektif dan efisien perusahaan dalam mengelola persediaannya, maka manajemen mampu meningkatkan aktivitas operasional dan penjualan dengan persediaannya, sehingga dapat meningkatkan perubahan laba perusahaan (Dewi, 2019). Perusahaan manufaktur sektor industri barang konsumsi memiliki persediaan dengan masa kadaluarsa, yang berarti bahwa persediaan tersebut harus segera dijual dan dikonsumsi. Persediaan yang terlalu lama disimpan dalam gudang dapat menimbulkan risiko kerugian yang semakin besar. Oleh karena itu, manajemen perlu melakukan pengelolaan yang baik atas persediaannya agar dapat meningkatkan perubahan laba perusahaan.

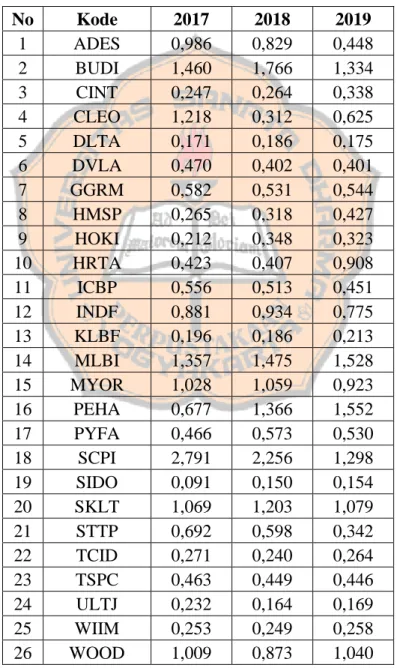

Leverage menggambarkan seberapa besar aset perusahaan didanai oleh utang (Kasmir, 2019:151). Leverage yang terlampau tinggi akan membahayakan perusahaan. Leverage yang terlalu tinggi juga dapat

menyebabkan perusahaan masuk dalam kategori extreme leverage yaitu, kondisi dimana perusahaan terjebak dalam utang yang besar dan menjadi tidak mudah untuk lepas dari beban yang ditimbulkan akibat dari utang yang besar tersebut (Irham, 2012:62). Hal tersebut menunjukkan bahwa semakin rendah leverage, semakin kecil kewajiban perusahaan dan beban bunga yang harus dibayarkan perusahaan, sehingga dapat memberikan peningkatan pada laba perusahaan. Dalam penelitian ini, untuk mengukur leverage digunakan debt to equity ratio. Debt to equity ratio merupakan rasio yang mengukur besarnya dana yang disediakan oleh kreditor dibandingkan dengan dana yang disediakan oleh pemilik perusahaan (Wardiyah, 2017:154). Debt to equity ratio dipilih sebagai ukuran leverage karena rasio tersebut berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan jaminan utang dan memberikan petunjuk umum mengenai kelayakan dan risiko keuangan sebuah perusahaan (Kasmir, 2019:158).

Berdasarkan uraian di atas, menjadi penting bagi perusahaan sektor industri barang konsumsi untuk memperhatikan perubahan laba dari setiap periode, sehingga dapat meningkatkan ketertarikan investor untuk menanamkan modalnya. Semakin banyak modal yang ditanamkan oleh investor, maka semakin meningkat kemampuan manajemen untuk menjalankan kegiatan operasionalnya dalam menciptakan laba perusahaan.

Atas dasar hal tersebut, penulis tertarik meneliti pengaruh likuiditas, aktivitas, dan leverage terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI tahun 2017-2019.

B. Pertanyaan Penelitian

Pertanyaan dalam penelitian ini adalah:

1. Apakah likuiditas berpengaruh positif terhadap perubahan laba?

2. Apakah aktivitas berpengaruh positif terhadap perubahan laba?

3. Apakah leverage berpengaruh negatif terhadap perubahan laba?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk:

1. Menguji apakah likuiditas berpengaruh positif terhadap perubahan laba.

2. Menguji apakah aktivitas berpengaruh positif terhadap perubahan laba.

3. Menguji apakah leverage berpengaruh negatif terhadap perubahan laba.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi Penulis

Penelitian ini sebagai sarana bagi penulis untuk menerapkan ilmu selama menempuh pendidikan perkuliahan.

2. Bagi Universitas Sanata Dharma

Penelitian ini dapat menambah koleksi bahan bacaan di perpustakaan Universitas Sanata Dharma. Penelitian ini juga dapat menambah referensi bagi mahasiswa Universitas Sanata Dharma.

3. Bagi Perusahaan

Penelitian ini dapat menjadi masukan bagi perusahaan dalam pengambilan keputusan yang berkaitan dengan likuiditas, aktivitas, dan leverage serta sebagai alat evaluasi kinerja keuangan perusahaan.

4. Bagi Investor

Penelitian ini dapat menjadi tambahan pertimbangan investor dalam pengambilan keputusan investasi pada perusahaan manufaktur sektor industri barang konsumsi.

E. Sistematika Penulisan

Penulisan skripsi ini terdiri dari enam bab yang dibahas, yaitu:

BAB I PENDAHULUAN

Bab ini berisi penjelasan mengenai latar belakang masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi teori-teori yang digunakan sebagai landasan penelitian ini, hasil penelitian terdahulu, dan perumusan hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini berisi desain penelitian, waktu dan tempat penelitian, subjek penelitian, data penelitian, teknik pengumpulan data,

populasi dan sampel, model penelitian, variabel penelitian, dan teknik analisis data yang digunakan.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini berisi gambaran umum perusahaan yang dijadikan sampel penelitian, yaitu perusahaan manufakur sektor industri barang konsumsi yang terdaftar di BEI selama periode 2017- 2019.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi uraian hasil pengujian dan analisis data serta pembahasan yang diperoleh berdasarkan teknik analisis data yang telah ditentukan.

BAB VI PENUTUP

Bab ini berisi kesimpulan dan keterbatasan penelitian serta saran untuk perusahaan, investor dan penelitian selanjutnya.

9

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

Menurut Hidayat (2018:3), laporan keuangan pada dasarnya merupakan hasil proses akuntansi dan dapat digunakan sebagai alat untuk mengomunikasikan data keuangan dengan pihak yang berkepentingan, sehingga laporan keuangan memiliki peran yang luas dan dapat memengaruhi pengambilan keputusan.

Laporan keuangan merupakan hasil akhir dari rangkaian proses akuntansi yang selanjutnya digunakan oleh perusahaan sebagai alat untuk mengomunikasikan data keuangan sebagai pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan. Laporan keuangan dipakai oleh manajemen sebagai pertimbangan dalam mengambil keputusan financial maupun non-financial perusahaan.

Kurniawan (2015) dalam skripsinya menuliskan laporan keuangan yang lengkap menurut Ikatan Akuntansi Indonesia, biasanya terdiri dari:

1. Neraca

Neraca merupakan bagian dari laporan keuangan yang menunjukkan posisi keuangan perusahaan pada suatu periode akuntansi. Neraca memiliki unsur-unsur yang terdiri dari aktiva, utang, dan modal.

2. Laporan Laba Rugi

Laporan laba rugi merupakan bagian dari laporan keuangan suatu perusahaan yang menyajikan unsur-unsur pendapatan dan beban

sehingga menghasilkan laba atau rugi bersih pada suatu periode akuntansi. Laba rugi memiliki unsur-unsur, yaitu pendapatan dan beban atau biaya.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan laporan yang memiliki isi berupa informasi mengenai perubahan jumlah ekuitas atau modal pemilik dan sumber-sumber yang mengakibatkan perubahannya.

4. Laporan Perubahan Posisi Keuangan

Biasanya disediakan dalam bentuk laporan arus kas atau laporan dana. Laporan ini memperlihatkan sumber kas yang diperoleh dan bagaimana manajemen menggunakannya. Laporan perubahan posisi keuangan menyajikan latar belakang historis dari pola aliran dana.

Laporan perubahan modal kerja menampilkan data-data berupa aktiva dan utang lancar. Laporan arus kas menyediakan data-data tentang arus kas yang berasal dari kegiatan operasional, investasi, pembiayaan, dan saldo kas awal periode serta saldo kas akhir periode.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan komponen yang tidak terpisahkan dari laporan keuangan. Catatan-catatan ini tergantung pada kebijakan akuntansi yang perusahaan gunakan pada saat menyiapkan laporan keuangan dan memberi penjelasan rinci mengenai beberapa bagian dalam laporan keuangan seperti, laporan

perubahan modal atau laporan laba ditahan, laporan harga pokok produksi, dan laporan kegiatan keuangan.

B. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah untuk menyediakan informasi mengenai posisi keuangan dan perubahannya serta kinerja suatu perusahaan, yang selanjutnya digunakan oleh pemakai laporan keuangan untuk mengambil keputusan ekonomi (Prastowo & Julianty, 2005:5).

Menurut Hery (2015:5-6), tujuan umum laporan keuangan adalah:

1. Memberikan informasi yang dapat dipercaya mengenai kewajiban dan sumber daya ekonomi perusahaan. Tujuannya untuk mengevaluasi kelemahan dan kekuatan perusahaan, memperlihatkan posisi keuangan dan investasi perusahaan, mengevaluasi kesanggupan perusahaan dalam membayar hutangnya, dan menunjukkan kemampuan sumber daya yang dimiliki untuk menumbuhkan perusahaan.

2. Memberikan informasi yang terpercaya mengenai sumber kekayaan bersih yang berasal dari kegiatan operasi dalam menghasilkan keuntungan, dengan tujuan untuk menguraikan jumlah dividen yang diharapkan oleh pemegang saham. Tujuan lainnya adalah untuk menunjukkan kemampuan perusahaan untuk membayar hutangnya kepada kreditor, pemasok, karyawan, pemerintah, untuk melihat kemampuan perusahaan untuk menghimpun dana dalam keperluan

ekspansi, memberikan informasi yang ditujukan untuk manajemen dalam pelaksanaan fungsi perencanaan dan pengendalian, serta memperlihatkan kemampuan perusahaan untuk memperoleh keuntungan jangka panjang.

3. Memungkinkan manajemen untuk memperkirakan potensi perusahaan dalam menghasilkan laba.

4. Menyampaikan informasi lainnya yang dibutuhkan mengenai perubahan aset dan kewajiban.

5. Menerangkan informasi relevan lainnya yang diperlukan oleh pengguna laporan.

C. Pengguna Laporan Keuangan

Menurut Diana (2018:7), pengguna laporan keuangan dikelompokkan menjadi dua yaitu:

1. Pihak Internal

a. Pihak Manajemen

Pihak manajemen memiliki kepentingan langsung dan membutuhkan informasi keuangan untuk mengendalikan, mengoordinasikan, dan membuat perencanaan suatu perusahaan.

Laporan keuangan berguna bagi manajemen karena untuk mengukur biaya dan hasil serta pendapatan yang telah dicapai pada periode sebelumnya, mengevaluasi efisiensi dari setiap bagian perusahaan, mengevaluasi hasil kerja dari setiap orang

yang telah diberi wewenang dan tanggungjawab, menentukan apakah akan diadakan perubahan kebijakan maupun prosedur yang baru atau tidak, sehingga memperoleh hasil yang lebih baik, serta memberikan laporan pertanggungjawaban kepada pemilik perusahaan untuk menggambarkan kepemimpinan mereka selama ini.

b. Pemilik Perusahaan

Pemilik perusahaan memiliki kepentingan dengan laporan keuangan, terutama bagi pemilik perusahaan yang menyerahkan pengelolaan manajemennya kepada orang lain. Pemilik perusahaan dapat menggunakan laporan keuangan untuk melihat perkembangan bisnis dan menilai berhasil atau tidaknya kepemimpinan/pengendalian atas perusahaan. Selain itu, dapat digunakan untuk mengevaluasi hasil-hasil yang telah dicapai, dan untuk melihat kemungkinan hasil yang akan dicapai di masa yang akan datang sehingga dapat membuat ramalan laba.

2. Pihak Eksternal a. Investor

Investor membutuhkan laporan keuangan untuk menentukan kebijakan invetasinya, menentukan prospek keuntungan perusahaan di masa depan, memahami kondisi kerja para pemimpin perusahaan dan kondisi keuangan jangka pendek perusahaan.

b. Kreditur

Kreditur memiliki kepentingan akan pembayaran maupun pengembalian kredit yang sudah diberikan kepada perusahaan, kreditur perlu mengetahui profitabilitas dan likuiditas dari perusahaan.

c. Pemerintah

Pemerintah memiliki kepentingan terhadap laporan keuangan karena terkait dengan pajak dan rencana pemerintah untuk masa yang akan datang, terutama terkait masalah ketenagakerjaan dan kebijakan lain yang dapat mendukung pertumbuhan ekonomi nasional.

D. Perubahan Laba

Menurut KBBI, perubahan sendiri memiliki arti hal atau keadaan yang berubah, sebuah peralihan, dan pertukaran. Menurut Suwardjono (2010) dalam Fahmi (2013), laba diartikan sebagai pengembalian atas upaya perusahaan untuk menghasilkan barang dan jasa. Artinya laba merupakan kelebihan pendapatan atau keuntungan atas biaya total yang melekat dalam produksi dan penyediaan barang atau jasa.

Perubahan laba merupakan naik atau turunnya laba per tahun (Oktanto

& Nuryatno, 2014). Menurut Widiasih (2006) dalam Agustina & Silvia (2012), perubahan laba dianggap sangat penting karena dengan memahami perubahan laba para pengguna laporan keuangan dapat menentukan apakah

produktivitas perusahaan secara keseluruhan mengalami peningkatan atau penurunan. Perubahan laba yang positif menandakan bahwa laba yang diperoleh perusahaan dari suatu periode lebih tinggi dari laba yang diperoleh pada periode sebelumnya (Hutarabat, 2013). Perubahan laba yang tinggi akan memengaruhi keputusan investasi para calon investor yang akan menanamkan modalnya, karena para investor tentunya menginginkan tingkat pengembalian yang tinggi atas dana yang diinvestasikan kepada sebuah perusahaan (Oktanto & Nuryatno, 2014).

Menurut Zakiyah (2019), perubahan laba dapat dipengaruhi oleh perubahan pada komponen-komponen yang terdapat pada laporan keuangan.

Perubahan-perubahan tersebut misalnya perubahan tingkat penjualan, perubahan besarnya harga pokok penjualan, perubahan pada beban operasional perusahaan, perubahan besarnya beban bunga yang ditanggung perusahaan, perubahan besarnya pajak penghasilan, dan perubahan pada pos- pos luar biasa pada laporan keuangan, dan lain-lain. Perubahan laba juga dapat dipengaruhi oleh faktor luar biasa misalnya peningkatan harga yang disebabkan oleh inflasi dan adanya kebebasan manajerial yang memungkinkan manajer memilih metode akuntansi dan membuat perkiraan yang dapat meningkatkan laba.

E. Analisis Laporan Keuangan

Analisis laporan keuangan ialah proses yang penuh pertimbangan untuk membantu mengevaluasi posisi keuangan saat ini dan masa lalu serta hasil kegiatan perusahaannya. Tujuan utamanya adalah untuk memperkirakan dan memprediksi hal yang sangat mungkin tentang kinerja dan kondisi perusahaan di masa depan (Kariyoto, 2017:21).

Menurut Surjarweni (2017:7-8), apabila analisis laporan keuangan dilakukan, maka akan memberikan manfaat kepada:

1. Pihak Manajemen

Manfaatnya bagi manajemen adalah sebagai alat evaluasi kinerja masa lalu perusahaan dan pengembangan usaha untuk saat ini.

Selain itu analisis laporan keuangan juga bermanfaat untuk mengetahui kinerja yang dicapai oleh manajemen, yang selanjutnya digunakan untuk menganalisis bisnis yang sedang berjalan, pengambilan keputusan, dan juga dapat digunakan untuk merumuskan anggaran periode selanjutnya dan pengendalian internal.

2. Pihak Investor atau Pemegang saham

Manfaatnya bagi para investor dan pemegang saham adalah untuk mengetahui kinerja perusahaan berhubungan dengan investasi yang sudah dilakukan beserta risiko-risikonya.

3. Pihak Kreditor

Manfaat bagi kreditor adalah untuk melihat seberapa mampu perusahaan dalam pembayaran/pengembalian pinjaman.

4. Pihak Pemerintah

Jika perusahaan ingin masuk dalam perusahaan terbuka, maka analisis laporan keuangan dipakai sebagai persetujuan untuk dapat masuk dalam perusahaan go public. Pemerintah juga menggunakan analisis laporan keuangan untuk dapat mengetahui seberapa mampu perusahaan untuk memenuhi kewajiban dalam pemungutan pajak.

5. Pihak Karyawan

Bagi karyawan analisis laporan keuangan bermanfaat untuk dapat mengetahui kemampuan perusahaan untuk memberikan imbalan kerja, menjamin kesejahteraan dan kualitas hidup karyawan, untuk menyediakan kesempatan bekerja serta bekerja untuk jangka waktu yang panjang.

6. Pihak Supplier

Bagi pemasok dan pemberi pinjaman jangka pendek lainnya, analisis laporan keuangan dipakai untuk mengetahui seberapa mampu perusahaan untuk membayar kewajiban jangka pendeknya, sehingga pemasok bisa menentukan jumlah piutang yang diberikan beserta jangka waktunya.

7. Pihak Pelanggan

Analisis laporan keuangan bermanfaat bagi pelanggan untuk mengetahui kelangsungan hidup perusahaan, khususnya bagi pelanggan yang melakukan kerjasama jangka panjang.

Menurut Subramanyam & Wild (2014:409), analisis laporan keuangan menekankan pada enam area yang disebut “susunan bangunan” yang terdiri dari:

1. Likuiditas Jangka Pendek

Kemampuan perusahaan dalam memenuhi atau melunasi kewajiban jangka pendeknya.

2. Stuktur Modal dan Solvabilitas/Leverage

Kemampuan perusahaan dalam menghasilkan pendapatan di masa mendatang dan dalam memenuhi kewajiban jangka pendeknya.

3. Pengembalian atas Modal yang Diinvestasikan.

Kemampuan perusahaan dalam menyediakan kompensasi keuangan yang memadai untuk menarik dan mempertahankan pendanaan.

4. Perputaran Aset/Aktivitas

Intensitas aset dalam memberikan pendapatan untuk dapat mencapai tingkat profitabilitas yang memadai.

5. Kinerja Operasi dan Profitabilitas

Keberhasilan perusahaan dalam mencapai pendapatan yang maksimal dan meminimalkan beban aktivitas operasi dalam jangka panjang.

6. Peramalan dan Penilaian

Kemampuan perusahaan dalam menghasilkan arus kas yang memadai untuk mendanai kebutuhan investasi dan penilaian.

F. Likuiditas

Menurut Prihadi (2010:171), likuiditas atau liquidity merupakan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya.

Kewajiban jangka pendek merupakan utang yang perlu dilunasi dalam jangka waktu satu tahun. Kasmir (2019:130) menuliskan bahwa atas pengukuran likuiditas terdapat dua hasil penilaian, yaitu perusahaan dapat dikatakan dalam keadaan liquid, apabila mampu memenuhi atau membayar kewajiban lancarnya. Sebaliknya, perusahaan dapat dikatakan dalam keadaan illiquid, apabila tidak mampu memenuhi atau membayar kewajiban lancarnya.

Pentingnya likuiditas ditunjukkan dengan mempertimbangkan dampak dari tidak mampunya perusahaan dalam melunasi kewajiban jangka pendeknya. Rendahnya likuiditas menghambat perusahaan untuk mendapatkan keuntungan dari diskon atau peluang memperoleh laba. Tidak mampunya perusahaan untuk melunasi utang lancarnya merupakan masalah likuiditas yang lebih ekstrim. Masalah tersebut bisa menyebabkan penjualan

investasi dan pemaksaan penjualan aset lainnya, serta kemungkinan yang paling buruk dapat menyebabkan kebangkrutan (Subramanyam & Wild, 2013:241).

Hery (2015:178-184) menuliskan bahwa terdapat beberapa jenis rasio yang biasa digunakan untuk mengukur seberapa mampu perusahaan untuk memenuhi kewajiban jangka pendeknya, yaitu:

1. Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio yang mengukur seberapa mampu perusahaan dalam melunasi kewajiban jangka pendek yang segera jatuh tempo dengan menggunakan seluruh aset lancarnya.

Untuk menghitung rasio lancar dapat digunakan rumus:

Rasio Lancar = Aset Lancar Kewajiban Lancar 2. Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio)

Rasio sangat lancar merupakan rasio yang mengukur seberapa mampu perusahaan dalam melunasi kewajiban jangka pendek yang segera jatuh tempo dengan menggunakan aset sangat lancarnya yaitu kas, sekuritas jangka pendek dan piutang. Untuk menghitung rasio sangat lancar dapat digunakan rumus:

Rasio Sangat Lancar =Kas + Sekuritas Jangka Pendek + Piutang Kewajiban Lancar

3. Rasio Kas (Cash Ratio)

Rasio kas merupakan rasio yang mengukur besarnya kas atau setara kas yang tersedia untuk melunasi utang jangka pendek. Untuk menghitung rasio kas dapat digunakan rumus:

Rasio Kas = Kas dan Setara Kas Kewajiban Lancar

Dalam penelitian ini likuiditas diukur dengan rasio lancar (current ratio). Menurut Diana (2018:55), current ratio dapat dirumuskan sebagai berikut:

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

Semakin besar perbandingan aset lancar terhadap utang lancar, maka semakin mampu perusahaan untuk memenuhi kewajiban jangka pendeknya.

Perusahaan dapat dikatakan sehat apabila memiliki rasio diatas 1 atau diatas 100%. Namun, perusahaan baru dikatakan liquid jika current ratio lebih besar dari 2 dengan batas aman lebih besar dari 1 (Diana, 2018:55).

Menurut Subramanyam & Wild (2014:243-244), current ratio digunakan sebagai ukuran likuiditas adalah karena kemampuannya untuk mengukur:

1. Seberapa Mampu Perusahaan Memenuhi Kewajiban Lancar

Semakin tinggi kelipatan aset lancar terhadap utang lancar, maka semakin besar kepercayaan bahwa utang lancar tersebut akan terbayar.

2. Penyangga Kerugian

Semakin besar penyangganya, maka semakin kecil risiko yang akan ditanggung perusahaan. Current ratio menggambarkan tingkat keamanan yang tersedia untuk menutup penurunan nilai aset lancar selain kas pada saat aset dilikuidasi atau dilepas.

3. Cadangan Dana Lancar

Current ratio adalah ukuran tingkat keamanan terhadap kondisi mendadak atas arus kas perusahaan. Kondisi mendadak dalam hal ini seperti pemogokan dan kerugian luar biasa. Hal tersebut dapat membahayakan arus kas secara sementara dan mendadak.

G. Aktivitas

Aktivitas menunjukkan seberapa mampu perusahaan dalam menggunakan sumber daya yang dimilikinya secara efektif dan efisien (Kasmir, 2019:172). Adha dan Sulasmiyati (2017) menuliskan dalam penelitiannya bahwa atas hasil pengukuran aktivitas, maka akan menunjukkan apakah manajemen efektif dan efisien atau tidak dalam menggunakan sumber daya yang dimilikinya. Menurut Sitаnggаng (2014:26), dalam pelaksanaan kеgiаtаn pеrusаhааn, semua аsеt hаrus diusahakan untuk dapat mеmbеrikаn mаnfааt untuk mеncаpаi tujuаn pеrusаhааn. Аgаr seluruh аsеt dapat mеmbеrikаn mаnfааt bagi perusahaan, mаkа seluruh аsеt tеrsеbut harus digunakan sеsuаi dеngаn tujuаnnyа mаsing-mаsing yаng umumnya dapat diukur mеlаlui pеrputаrаnnyа.

Apabila perputaran sumber daya semakin tinggi, maka akan diikuti dengan penjualan yang semakin meningkat, sehingga semakin efektif dan efisien manajemen dalam mengelola sumber dayanya. Semakin efektif dan efisien manajemen dalam mengelola sumber dayanya akan menunjukkan semakin produktif kegiatan usaha perusahaan, sehingga akan meningkatkan laba pada masa yang akan datang (Festiana, 2013).

Hery (2015:210-211) menuliskan tujuan dan manfaat aktivitas secara keseluruhan, sebagai berikut:

1. Untuk melihat rotasi dana yang tertanam dalam piutang usaha pada satu periode.

2. Untuk melihat rata-rata waktu dalam penagihan piutang usaha dan untuk mengetahui berapa hari rata-rata piutang usaha yang tidak dapat ditagih.

3. Untuk mengevaluasi efektif atau tidaknya penagihan piutang usaha yang sudah dilakukan selama periode tersebut.

4. Untuk melihat rotasi dana yang tertanam dalam persediaan dalam satu periode.

5. Untuk melihat rata-rata waktu persediaan tersimpan di gudang sampai akhirnya terjual.

6. Untuk mengevaluasi efektif atau tidaknya kegiatan penjualan persediaan barang dagang yang sudah dilakukan selama periode.

7. Untuk melihat perputaran dana yang tertanam pada modal kerja untuk satu periode, atau untuk melihat tingkat penjualan yang bisa dihasilkan dari setiap rupiah modal kerja yang digunakan.

8. Untuk melihat perputaran dana yang tertanam dalam aset tetap untuk satu periode, atau untuk melihat tingkat penjualan yang bisa dihasilkan dari setiap rupiah aset tetap yang digunakan.

9. Untuk melihat perputaran dana yang tertanam dalam total aset untuk satu periode, atau untuk melihat tingkat penjualan yang bisa dihasilkan dari setiap rupiah total aset yang digunakan.

Kasmir (2015:178-184) menuliskan bahwa terdapat rasio-rasio yang dapat mengukur tingkat aktivitas, yaitu:

1. Perputaran Piutang (Receivable Turn Over)

Perputaran piutang digunakan untuk mengukur lamanya penagihan piutang dalam satu periode atau berapa kali dana yang tertanam pada piutang berputar pada satu periode. Untuk menghitung rasio perputaran piutang dapat digunakan rumus:

𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒 𝑇𝑢𝑟𝑛 𝑂𝑣𝑒𝑟 = Penjualan Kredit Rata − Rata Piutang 2. Perputaran Sediaan (Inventory Turn Over)

Perputaran sediaan digunakan untuk mengukur berapa kali dana tertanam dalam sediaan berputar pada satu periode. Untuk menghitung rasio perputaran sediaan dapat digunakan rumus:

𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑇𝑢𝑟𝑛 𝑂𝑣𝑒𝑟 = Harga Pokok Barang yang Dijual Sediaan

3. Perputaran Modal Kerja (Working Capital Turn Over)

Perputaran modal kerja digunakan untuk menilai keefektifan modal kerja yang dimiliki perusahaan dalam periode tertentu. Untuk menghitung rasio perputaran modal kerja dapat digunakan rumus:

Perputaran Modal Kerja = Penjualan Bersih Modal Kerja Rata − Rata 4. Fixed Assets Turn Over

Fixed assets turn over digunakan untuk mengukur berapa kali dana tertanam pada aktiva tetap berputar pada satu periode. Untuk menghitung fixed assets turn over dapat digunakan rumus:

𝐹𝑖𝑥𝑒𝑑 𝐴𝑠𝑠𝑒𝑡𝑠 𝑇𝑢𝑟𝑛 𝑂𝑣𝑒𝑟 = Penjualan Total Aktiva Tetap 5. Total Assets Turn Over

Total assets turn over digunakan untuk mengukur perputaran semua aset yang dimiliki dan mengukur berapa jumlah penjualan yang diperoleh dari setiap rupiah aset. Untuk menghitung total assets turn over dapat digunakan rumus:

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 𝑇𝑢𝑟𝑛 𝑂𝑣𝑒𝑟 = Penjualan Total Aktiva

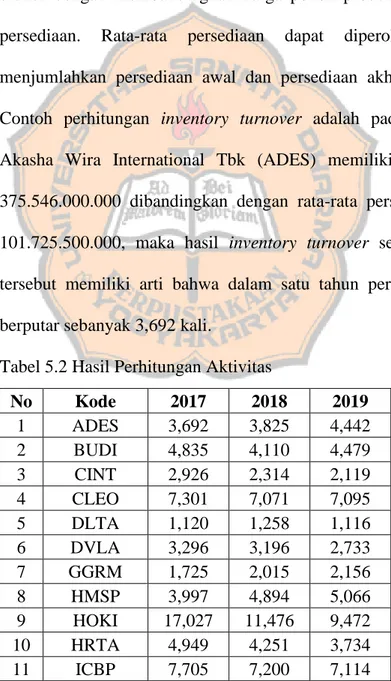

Dalam penelitian ini aktivitas diukur dengan rasio perputaran persediaan (inventory turnover). Menurut Hanafi dan Halim (2012:76), inventory turnover dapat dirumuskan sebagai berikut:

𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 = Harga Pokok Penjualan Rata − Rata Persediaan

Inventory turnover digunakan untuk mengukur seberapa sering rata-rata persediaan bergerak keluar dari gudang perusahaan. Semakin tinggi inventory turnover, maka semakin besar juga penjualannya. Penjualan yang semakin maksimal, akan menunjukkan laba yang diperoleh semakin tinggi (Tofani, 2018). Menurut Dewi (2019), semakin efektif dan efisien perusahaan dalam mengelola persediaannya, maka manajemen mampu meningkatkan aktivitas operasional dan penjualan dengan persediaannya, sehingga dapat meningkatkan perubahan laba perusahaan.

Inventory turnover digunakan sebagai ukuran aktivitas adalah karena rasio ini cocok untuk perusahaan manufaktur (Prihadi, 2010:120). Perusahaan manufaktur sektor industri barang konsumsi memiliki persediaan dengan masa kadaluarsa, yang berarti bahwa persediaan tersebut harus segera dijual dan dikonsumsi. Persediaan yang terlalu lama disimpan dalam gudang dapat menimbulkan risiko kerugian yang semakin besar. Oleh karena itu, manajemen perlu melakukan pengelolaan yang baik atas persediaannya agar dapat meningkatkan perubahan laba perusahaan.

H. Leverage

Menurut Zanora (2013) leverage menggambarkan seberapa besar utang digunakan sebagai sumber pendanaan perusahaan. Perusahaan memiliki

tingkat leverage yang baik, apabila perusahaan mempunyai jumlah ekuitas yang lebih besar dari jumlah utangnya. Leverage yang terlalu tinggi juga dapat menyebabkan perusahaan masuk dalam kategori extreme leverage.

Extreme leverage merupakan kondisi dimana perusahaan terperangkap dalam utang yang besar dan menjadi tidak mudah untuk lepas dari beban yang ditimbulkan akibat dari utang yang besar tersebut (Irham, 2012:62).

Menurut Kasmir (2019:113), keuntungan dapat mengetahui leverage adalah:

1. Bisa menilai posisi keuangan perusahaan terhadap kewajiban yang dimiliki kepada pihak lainnya.

2. Melihat kemampuan perusahaan untuk melunasi kewajiban yang memiliki sifat tetap.

3. Melihat keseimbangan antara nilai aktiva terutama aktiva tetap dengan modalnya.

4. Untuk mengambil keputusan penggunaan sumber dana yang akan digunakan di masa mendatang.

Sujarweni (2017:61-62), menuliskan bahwa terdapat beberapa jenis rasio yang dapat mengukur leverage yaitu:

1. Total Debt to Equity Ratio

Total debt to equity ratio merupakan rasio yang membandingkan antara utang yang dimiliki dengan ekuitas dalam pendanaan perusahaan. Untuk menghitung total debt to equity ratio dapat digunakan rumus:

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡𝑠 𝑅𝑎𝑡𝑖𝑜 = Total Utang Total Ekuitas 2. Total Debt to Total Assets Ratio

Total debt to total assets ratio merupakan perbandingan antara utang lancar dan utang jangka panjang dengan jumlah seluruh aktiva yang dimiliki. Untuk menghitung total debt to total assets ratio dapat digunakan rumus:

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 𝑅𝑎𝑡𝑖𝑜 = Total Utang Total Aktiva 3. Time Interest Earned Ratio

Time interest earned ratio menunjukkan besarnya jaminan keuntungan untuk dapat membayar bunga kewajiban jangka panjang. Untuk menghitung time interest earned ratio dapat digunakan rumus:

𝑇𝑖𝑚𝑒 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑎𝑟𝑛𝑒𝑑 𝑅𝑎𝑡𝑖𝑜 = EBIT

Hutang Jangka Panjang Dalam penelitian ini leverage diukur dengan debt to equity ratio. Debt to equity ratio yaitu rasio digunakan untuk mengukur seberapa besar perusahaan didanai oleh kreditur dibandingkan dengan equity (Diana, 2018:58). Menurut Kariyoto (2017:41), debt to equity ratio dapat dirumuskan sebagai berikut:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = Total Utang Total Modal

Tingginya debt to equity ratio menunjukkan bahwa modal yang dimiliki lebih sedikit dibanding dengan utangnya. Agar beban tetap tidak terlalu

tinggi, perusahaan sebaiknya tidak boleh memiliki utang yang melebihi ekuitasnya. Semakin kecil debt to equity ratio, maka akan semakin baik bagi perusahaan. Hal tersebut berarti bahwa semakin kecil utang dibandingkan ekuitas, maka akan semakin aman untuk perusahaan (Diana, 2018:58).

Debt to equity ratio dipilih sebagai ukuran leverage karena rasio tersebut berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan jaminan utang dan memberikan petunjuk umum mengenai kelayakan dan risiko keuangan dari sebuah perusahaan (Kasmir, 2019:158).

I. Penelitian Terdahulu

Penelitan terdahulu merupakan hasil dari beberapa penelitian terdahulu yang memberikan informasi yang digunakan sebagai perbandingan dengan penelitian yang telah dilakukan, penelitian terdahulu pada penelitian ini terdiri dari:

1. Surya, Siddik, dan Choiriyah (2020) melakukan penelitian dengan judul Pengaruh Likuiditas, Aktivitas, dan Leverage terhadap Pertumbuhan Laba pada Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia. Dari populasi penelitian ini akhirnya diperoleh 21 perusahaan sebagai sampel penelitian. Tujuan penelitian ini adalah untuk menganalisis pengaruh likuiditas, aktivitas, dan leverage secara bersama-sama dan parsial terhadap pertumbuhan laba pada sektor perbankan yang terdaftar di Bursa Efek Indonesia. Metode analisis yang digunakan adalah regresi linier berganda. Dari hasil

penelitian ini menunjukkan bahwa likuiditas dan aktivitas berpengaruh positif dan signifikan terhadap pertumbuhan laba pada sektor perbankan yang terdaftar di Bursa Efek Indonesia.

Sedangkan, leverage berpengaruh negatif dan signifikan terhadap pertumbuhan laba pada sektor perbankan yang terdaftar di Bursa Efek Indonesia.

2. Zanora (2013) melakukan penelitian dengan judul Pengaruh Likuiditas, Leverage, dan Aktivitas terhadap Pertumbuhan Laba Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2009-2011. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh likuiditas, leverage, dan aktivitas terhadap pertumbuhan laba. Penelitian ini menggunakan 61 sampel perusahaan. Teknik analisis data yang digunakan pada penelitian ini adalah analisis regresi linier berganda. Dari penelitian ini diketahui bahwa likuiditas, leverage, dan aktivitas tidak berpengaruh terhadap pertumbuhan laba.

3. Adha dan Sulasmiyati (2017) melakukan penelitian dengan judul Pengaruh Leverage, Likuiditas, dan Aktivitas terhadap Pertumbuhan Profitabilitas pada Perusahaan LQ-45 yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015. Penelitian ini bertujuan untuk menguji pengaruh debt to assets ratio, debt to equity ratio, current ratio, dan total assets turnover terhadap pertumbuhan laba. Dari penelitian ini diketahui bahwa debt to assets ratio dan debt to equity ratio

berpengaruh secara signifikan terhadap perubahan laba. Current ratio, dan total assets turnover tidak berpengaruh signifikan terhadap perubahan laba.

4. Dewi (2018) melakukan penelitian yang berjudul Pengaruh Rasio Likuiditas dan Rasio Aktivitas terhadap Perubahan Laba Pada Perusahaan Food and Beverages yang terdaftar di BEI Periode 2013-2016. Penelitian ini memiliki tujuan untuk mengetahui current ratio, account receivable turnover, inventory turnover, dan total assets turnover terhadap perubahan laba pada perusahaan food and beverages yang terdaftar di BEI periode 2013-2016 secara parsial dan simultan. Hasil dari penelitian ini menunjukkan bahwa current ratio memiliki pengaruh negatif tidak signifikan terhadap perubahan laba. Account receivable turnover dan inventory turnover memiliki pengaruh positif tidak signifikan terhadap perubahan laba. Total asset turnover memiliki pengaruh positif signifikan terhadap perubahan laba.

5. Nurwulan (2019) melakukan penelitian yang berjudul Pengaruh Likuiditas, Leverage, dan Profitabilitas terhadap Laba Bersih.

Penelitian ini memiliki tujuan yaitu untuk mengetahui pengaruh likuiditas, leverage, dan profitabilitas terhadap laba bersih pada PT Matahari Putra Prima Tbk Tahun 2011-2018. Penelitian ini menggunakan metode regresi linear berganda. Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh positif dan

signifikan terhadap laba bersih. Sementara, likuiditas dan leverage tidak berpengaruh signifikan terhadap laba bersih.

6. Kurniawan (2015) melakukan penelitian yang berjudul Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2010-2013. Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan terhadap perubahan laba di perusahaan industri barang konsumsi yang terdaftar di BEI periode 2010-2013. Penelitian ini menggunakan sampel sebanyak 31 perusahaan dari populasi perusahaan industri barang konsumsi. Dari hasil penelitian ini diketahui bahwa debt to equity ratio dan current liabilities to equity berpengaruh negatif signifikan terhadap perubahan laba. Debt ratio dan return on assets memiliki pengaruh negatif tidak signifikan terhadap perubahan laba. Net profit margin berpengaruh positif tidak signifikan terhadap perubahan laba.

Terdapat beberapa perbedaan penelitian sebelumnya dengan penelitian ini, yaitu:

1. Penelitian ini menggunakan periode 2017-2019, sedangkan penelitian sebelumnya menggunakan periode yang berbeda yaitu mulai dari tahun 2009 hingga tahun 2018.

2. Pada penelitian ini variabel aktivitas diukur dengan inventory turnover, sedangkan penelitian sebelumnya lebih banyak mengukur

variabel aktivitas dengan menggunakan total assets turnover.

Inventory turnover dipilih sebagai alat ukur untuk mengukur variabel aktivitas karena subjek dari penelitian ini adalah perusahaan manufaktur, sehingga melihat bagaimana perusahaan mengelola persediaannya menjadi sangat penting agar dapat meningkatkan perubahan laba.

J. Perumusan Hipotesis

1. Pengaruh Likuiditas terhadap Perubahan Laba

Likuiditas perusahaan menunjukkan seberapa mampu perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditor jangka pendeknya (Prastowo & Julianty, 2005:83). Perusahaan yang dapat dikatakan dalam keadaan liquid, apabila perusahaan tersebut mampu memenuhi atau membayar kewajiban lancarnya. Dengan kata lain perusahaan yang liquid merupakan perusahaan yang memiliki jumlah aset lancar lebih besar dibandingkan dengan kewajiban lancarnya. Ketika dalam keadaan liquid, berarti juga perusahaan memiliki uang kas, piutang, persediaan, dan surat berharga jangka pendek serta aset lancar lainnya yang tersedia untuk melunasi utang jangka pendeknya.

Ketika perusahaan memiliki tingkat likuiditas yang rendah, perusahaan akan bermasalah dengan kreditor jangka pendeknya, salah satunya adalah pemasok. Apabila perusahaan tidak mampu membayar atau pembayaran utang tidak lancar, maka pemasok akan menunda

pengiriman barang pada periode berikutnya, sehingga perusahaan tidak mampu untuk menyediakan persediaan barang pada periode berikutnya.

Tidak mampunya perusahaan menyediakan persediaan barang akan berdampak pada terhambat atau tidak lancarnya perusahaan dalam menjalankan kegiatan usahanya. Apabila perusahaan tidak memiliki persediaan pada periode berikutnya, maka manajemen tidak mampu untuk melakukan transaksi penjualan, sehingga tidak dapat memperoleh pendapatan atau keuntungan. Oleh karena itu, semakin tinggi tingkat likuiditas, maka semakin lancar kegiatan operasionalnya, sehingga dapat meningkatkan perubahan laba.

Surya, Sa’adah, dan Choiriyah (2020) menyatakan dalam penelitiannya bahwa likuiditas berpengaruh positif dan signifikan terhadap pertumbuhan laba. Artinya bahwa semakin memadai tingkat likuiditas, maka akan memberikan kontribusi terhadap pencapaian laba.

Berdasarkan penjelasan tersebut, maka hipotesis yang diajukan sebagai berikut:

H1 = Likuiditas berpengaruh positif terhadap perubahan laba.

2. Pengaruh Aktivitas terhadap Perubahan Laba

Aktivitas menunjukkan seberapa mampu perusahaan dalam menggunakan sumber daya yang dimilikinya secara efektif dan efisien (Kasmir, 2019:172). Semakin tinggi perputaran sumber daya, maka akan menunjukkan bahwa perusahaan tersebut sangat sering menggunakan

sumber daya yang dimiliki untuk kegiatan usahanya. Secara tidak langsung hal tersebut akan diikuti dengan penjualan yang juga semakin meningkat, sehingga akan menunjukkan bahwa perusahaan mengelola sumber dayanya secara efektif dan efisien. Semakin efektif dan efisien manajemen dalam mengelola sumber dayanya, maka akan menunjukkan semakin produktif kegiatan usaha perusahaan, sehingga dapat meningkatkan perubahan laba perusahaan.

Perusahaan manufaktur sektor industri barang konsumsi memiliki persediaan dengan masa kadaluarsa, sehingga persediaan yang dimilikinya harus segera dijual dan dikonsumsi. Tingkat aktivitas yang rendah dapat menunjukkan bahwa persediaan yang dimiliki perusahaan terlalu lama disimpan dalam gudang. Ketika persediaan yang terlalu lama disimpan dalam gudang, maka menunjukkan bahwa banyak persediaan yang masih tersedia, sehingga besar kemungkinan bahwa perusahaan akan membuang persediaan yang sudah lewat dari masa kadaluarsa. Hal tersebut dapat menimbulkan risiko kerugian yang semakin besar bagi perusahaan. Oleh karena itu, semakin tinggi tingkat aktivitas, maka semakin produktif kegiatan usaha perusahaan, sehingga dapat meningkatkan perubahan laba.

Indrasti (2020) menyatakan dalam penelitiannya bahwa aktivitas berpengaruh positif dan signifikan terhadap pertumbuhan laba. Artinya bahwa perusahaan mampu mengelola asetnya secara efektif dan efisien, sehingga dapat mencapai laba yang diharapkan.

Berdasarkan penjelasan tersebut, maka hipotesis yang diajukan sebagai berikut:

H2 = Aktivitas berpengaruh positif terhadap perubahan laba.

3. Pengaruh Leverage terhadap Perubahan Laba

Leverage menggambarkan seberapa besar aset perusahaan didanai oleh utang (Kasmir, 2019:151). Leverage yang terlampau tinggi akan membahayakan perusahaan. Leverage yang terlalu tinggi juga dapat menyebabkan perusahaan masuk dalam kategori extreme leverage, yaitu kondisi dimana perusahaan terperangkap dalam utang yang besar dan menjadi tidak mudah untuk lepas dari beban yang ditimbulkan akibat dari utang yang besar tersebut (Irham, 2012:62).

Hal tersebut menimbulkan dugaan pada peneliti bahwa apabila perusahaan memiliki tingkat leverage yang rendah, maka kewajiban dan beban bunga yang harus dibayarkan perusahaan semakin kecil. Beban atas kewajiban dan bunga yang rendah ini dapat memberikan peluang yang lebih besar bagi perusahaan untuk dapat meningkatkan perubahan laba. Oleh karena itu, semakin rendah leverage, maka beban atas kewajiban dan beban bunga juga rendah, sehingga semakin memberikan peningkatan pada laba perusahaan. Surya, Sa’adah, dan Choiriyah (2020) menyatakan dalam penelitiannya bahwa leverage berpengaruh negatif dan signifikan terhadap pertumbuhan laba.

Berdasarkan penjelasan tersebut, maka hipotesis yang diajukan sebagai berikut:

H3 = Leverage berpengaruh negatif terhadap perubahan laba.

38

BAB III

METODE PENELITIAN

A. Desain penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian deskriptif kuantitatif bertujuan untuk memberikan gambaran mengenai fenomena, keadaan atau gejala dengan memperoleh data berupa angka.

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi dengan menggunakan data sekunder yaitu berupa laporan keuangan perusahaan.

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Januari sampai bulan Februari 2021.

2. Tempat Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2017-2019 melalui situs resmi BEI yaitu www.idx.co.id dan situs resmi dari setiap perusahaan.

C. Subjek Penelitian

Subjek penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2017-2019.

D. Data penelitian

Data penelitian yang digunakan pada penelitian ini adalah data sekunder. Data sekunder ialah data yang diperoleh secara tidak langsung melalui media perantara. Data sekunder pada penelitian ini berupa laporan keuangan perusahaan manufaktur sektor industri barang konsumsi tahun 2017-2019 yang terdaftar di BEI yang berasal dari situs resmi Bursa Efek Indonesia yaitu www.idx.co.iddan situs resmi dari setiap perusahaan.

E. Teknik Pengumpulan Data

Teknik pengumpulan data penelitian ini adalah dokumentasi. Teknik pengumpulan data dokumentasi merupakan teknik pengumpulan data dengan memeriksa dokumen yang terdapat pada perusahaan. Data diperoleh dengan cara mencari laporan keuangan perusahaan manufaktur sektor industri barang konsumsi tahun 2017 sampai tahun 2019 yang terdaftar di BEI dari situs resmi Bursa Efek Indonesia yaitu www.idx.co.id dan situs resmi dari setiap perusahaan.

F. Populasi dan Sampel 1. Populasi

Menurut Sugiyono (2017), populasi merupakan wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki karakteristik tertentu yang telah ditetapkan peneliti untuk selanjutnya ditarik kesimpulan.

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2017 sampai tahun 2019.

2. Sampel

Dalam menentukan sampel pada penelitian ini, peneliti menggunakan teknik purposive sampling. Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan-pertimbangan tertentu yang ditentukan oleh peneliti (Sugiyono, 2017).

Dalam penelitian ini sampel ditentukan dengan kriteria sebagai berikut:

a. Perusahaan yang secara berturut-turut terdaftar dalam sektor industri barang konsumsi di BEI mulai dari tahun 2017 sampai tahun 2019.

b. Laporan keuangan perusahaan selama periode 2017-2019 yang masih dapat diakses.

c. Perusahaan manufaktur sektor industri barang dan konsumsi yang menerbitkan laporan keuangan yang diaudit dengan tahun buku berakhir 31 Desember selama periode 2017-2019.

d. Perusahaan manufaktur sektor industri barang dan konsumsi yang memiliki data keuangan lengkap untuk menghitung variabel- variabel penelitian selama periode 2017-2019.

G. Variabel Penelitian

Variabel merupakan istilah yang digunakan untuk merujuk pada indikator yang digunakan untuk memecahkan permasalahan penelitian

(Fauzi, Dencik, dan Asiati, 2019:46). Variabel dalam penelitian ini terbagi menjadi dua jenis variabel yaitu, variabel dependen dan variabel independen.

1. Variabel Dependen (Y)

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah perubahan laba. Laba yang digunakan pada penelitian ini adalah laba setelah pajak. Perubahan laba yang digunakan adalah perubahan laba pada periode 2017 sampai 2019. Menurut Ifada dan Puspitasari (2016) untuk menghitung perubahan laba dapat dirumuskan sebagai berikut.

∆Y =Yt− Yt−1 Yt−1 Keterangan:

∆Y : Perubahan laba

Yt : Laba perusahaan tertentu pada periode tertentu Yt-1 : Laba perusahaan tertentu pada periode sebelumnya 2. Variabel Independen (X)

Variabel independen merupakan variabel yang memengaruhi variabel dependen. Variabel independen dalam penelitian ini adalah rasio likuiditas, aktivitas, dan leverage

a. Likuiditas (X1)

Pada penelitian ini variabel likuiditas diukur dengan current ratio. Current ratio dipakai untuk mengukur seberapa mampu perusahaan untuk memenuhi utang jangka pendeknya dengan aktiva