PERSEDIAAN BAHAN BAKU MENGGUNAKAN METODE MIN-MAX STOCK

Disusun Oleh : Zakaria Goldiantero

161.02.1014

JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI INSTITUT SAINS & TEKNOLOGI AKPRIND

YOGYAKARTA

2020

i

SKRIPSI

Pengelompokan Bahan Baku Menggunakan Klasifikasi ABC Dan Optimalisasi Pengendalian Persediaan Bahan Baku

Menggunakan Metode Min-Max Stock

Disusun Oleh : Zakaria Goldiantero

161.02.1014

JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI INSTITUT SAINS & TEKNOLOGI AKPRIND

YOGYAKARTA

2020

ii

iii

iv

v

SURAT KETERANGAN

vi

HALAMAN PERSEMBAHAN

Skripsi ini saya persembahkan untuk:

1. Kupersembahkan untuk kedua orang tua saya Mamah dan Papah yang selalu memberikan kasih sayang, semangat, do’a, dan dukungan dalam bentuk apapun kepada saya.

2. Kupersembahkan untuk adik saya Ridho yang selalu mendukung dan memberikan semangat dan do’a kepada saya.

3. Kupersembahkan untuk semua keluar besar saya di Cilacap dan Solo yang selalu memberikan do’a, dukungan dan semangat kepada saya untuk terus maju untuk masa depan saya.

4. Kupersembahkan kepada wanita yang spesial Rizki Nur Viana yang selalu menemani saya mengerjakan skripsi, bertukar pikiran, memberikan semangat, dukungan, dan do’a kepada saya.

5. Kupersembahkan kepada kedua orang tua Rizki Nur Viana yang selalu memberikan do’a, dukungan, dan nasihat kepada saya.

6. Untuk seluruh teman-teman Jurusan Teknik Industri angkatan 2016 yang saling memberikan semangat dan berjuang bersama.

7. Untuk seluruh teman Diskusi Senja (Bang Oden, Heni, Erika, Kent) yang saling bertukar pikiran dan memberikan semangat.

8. Untuk seluruh teman Grup Belajar Wisuda 2020 (Bang Oden, Heni, Erika, Kent, Dani, Dahlia, Viola, Indra, Irsyad, Vina) yang saling memberikan semangat, bertukar pikiran, dan belajar bersama.

vii

9. Untuk seluruh teman Grup Kijang OJOL (Eri, Fauzan, Sidik, Lalang, Nengah, Dani, Bryan, Jupri, Afif, Arobi, Aris) yang saling bertukar pikiran dan memberikan semangat serta motivasi.

10. Untuk seluruh teman-teman KKN Dusun Bobung (Achmadi, Boy, Franco, Ganis, Gresya, Imam, Kak Andreas, Kak Yoan, Meidi, Weweng, Yudha, Yuni) yang telah memberikan semangat, motivasi dan memberikan banyak ilmu sosial kepada saya.

11. Untuk pak dukuh Bobung yang telah memberikan nasihat-nasihat dan memberikan semangat kepada saya.

viii MOTTO

Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya (Al-Baqarah: 286)

Dan bersabarlah kamu, sesungguhnya janji Allah adalah benar (Q.S Ar-Rum: 60)

Dan tidak ada kesuksesan bagiku melainkan atas (pertolongan) Allah (Q.S Huud: 88)

Janganlah pernah menyerah ketika Anda masih mampu berusaha lagi. Tidak ada kata berakhir sampai Anda berhenti mencoba

(Brian Dyson)

Berpikirlah positif, tidak peduli seberapa keras kehidupanmu (Ali bin Abi Thalib)

Fokuslah menjadi produktif, bukan sekedar sibuk saja (Tim Ferris)

ix

KATA PENGANTAR

ميحرلا نمحرلا الله مسب

Puji syukur senantiasa penulis panjatkan kepada Allah SWT atas ridho dan karunia-Nya penulis dapat melaksanakan penelitian di tempat produksi Gudeg Kaleng Bu Tjitro dan menyusun hingga akhirnya dapat menyelesaikan skripsi ini.

Skripsi merupakan salah satu persyaratan kurikulum untuk menyelesaikan pendidikan Strata 1 pada Jurusan Teknik Industri, Fakultas Teknologi Industri Institut Sains & Teknologi AKPRIND Yogyakarta dan memperoleh gelar Sarjana Teknik (S.T). Selama penelitian dan penyusunan skripsi penuh perjuangan dan sungguh-sungguh, penulis menerapkan ilmu-ilmu yang telah diperoleh dari bangku perkuliahan sehingga dapat menyelesaikan persoalan nyata pada Gudeg Kaleng Bu Tjitro.

Dalam kesempatan ini penulis menyampaikan ucapan terima kasih kepada semua pihak yang selama ini telah membantu, baik secara langsung maupun tidak langsung untuk kelancaran terlaksananya penulisan laporan skripsi ini. Adapun pihak-pihak tersebut adalah:

1. Bapak Dr. Ir. Amir Hamzah, M.T. selaku Rektor Institut Sains & Teknologi AKPRIND Yogyakarta.

2. Bapak Dr. Ir. Toto Rusianto, M.T. selaku Dekan Fakultas Teknologi Industri Institut Sains & Teknologi AKPRIND Yogyakarta.

x

3. Ibu Endang Widuri Asih, S.T., M.T. selaku Ketua Jurusan Teknik Industri Institut Sains & Teknologi AKPRIND Yogyakarta.

4. Ibu Mega Inayati Rif’ah, S.T., M.Sc. selaku dosen pembimbing I yang telah memberikan pengarahan serta materi dalam penulisan laporan skripsi.

5. Bapak Imam Sodikin, S.T., M.T. selaku dosen pembimbing II yang telah memberikan pengarahan serta materi dalam penulisan laporan skripsi.

6. Bapak dan Ibu Dosen Jurusan Teknik Industri yang telah memberikan ilmu yang sangat banyak dan sangat bermanfaat.

7. Bapak Jumirin selaku General Manajer UD Gudeg Kalemg Bu Tjitro yang telah memberikan izin untuk saya melakukan penelitian dan memberikan arahan dalam penelitian skripsi ini.

8. Orang tua saya yaitu Papah Rudy dan Mamah Sungatmi yang selalu memberikan doa, dukungan, kasih sayang, nasihat, arahan yang sangat berarti untuk saya.

9. Adik saya yaitu Ridho yang selalu memberikan semangat kepada saya.

Penulis menyadari bahwa laporan skripsi masih terdapat kekurangan. Penulis mengharapkan kritik dan saran yang dapat membangun. Akhir kata, semoga skripsi ini dapat bermanfaat bagi para pembaca.

Yogyakarta, 16 Juli 2020

Penulis

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN PEMBIMBING ... ii

HALAMAN PENGESAHAN PENGUJI ... iii

HALAMAN PERNYATAAN NON-PLAGIAT... iv

SURAT KETERANGAN... v

HALAMAN PERSEMBAHAN... vi

MOTTO ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xvi

INTISARI... xviii

ABSTRAK ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah... 4

D. Asumsi... 4

E. Tujuan Penelitian ... 5

F. Manfaat Penelitian ... 5

xii

BAB II TINJAUAN PUSTAKA DAN LANDASAN TEORI ... 6

A. Persediaan ... 9

B. Jenis-jenis Persediaan... 10

C. Bahan Baku ... 11

D. Pershable Product ... 12

E. Pengendalian Persediaan Bahan Baku ... 12

F. Analisis Klasifikasi ABC ... 14

G. Safety Stock ... 17

H. Metode Min-Max Stock ... 18

BAB III METODOLOGI PENELITIAN ... 22

A. Objek Penelitian ... 22

B. Metode Pengumpulan Data ... 22

C. Tahap Penelitian ... 22

D. Bagan Alir Penelitian ... 24

BAB IV PENGUMPULAN DAN PENGOLAHAN DATA ... 26

A. Pengumpulan Data ... 26

1. Data Persediaan Bahan Baku Gudeg Kaleng Bu Tjitro ... 26

B. Pengolahan Data... 29

1. Pengklasifikasian ABC ... 29

2. Perhitungan dengan Metode Min-Max Stock ... 34

BAB V PEMBAHASAN ... 48

A. Hasil Klasifikasi ABC ... 48

B. Hasil Perhitungan dengan Metode Min-Max Stock Tahun 2019 ... 52

xiii

BAB VI KESIMPULAN DAN SARAN... 77 A. Kesimpulan ... 77 B. Saan ... 78 DAFTAR PUSTAKA

LAMPIRAN

xiv

DAFTAR TABEL

Tabel 2.1 State Of The Art... 8

Tabel 4.1 Total Pembelian Bahan Baku Tahun 2019 ... 27

Tabel 4.2 Total Pemakaian Bahan Baku Tahun 2019 ... 28

Tabel 4.3 Data Pemakaian dan Harga Bahan Baku ... 29

Tabel 4.4 Nilai Persentase Penyerapan Dana Setiap Bahan Baku ... 30

Tabel 4.5 Persentase Kumulatif Penyerapan Dana ... 31

Tabel 4.6 Persentase Kumulatif Pemakaian Bahan Baku ... 33

Tabel 4.7 Pembelian dan Pemakaian Telur Tahun 2019... 35

Tabel 4.8 Pembelian dan Pemakaian Krecek Tahun 2019 ... 37

Tabel 4.9 Hasil Perhitungan Persediaan Gula Jawa Tahun 2019... 39

Tabel 4.10 Hasil Perhitungan Persediaan Bawang Putih Tahun 2019 ... 39

Tabel 4.11 Hasil Perhitungan Persediaan Bawang Merah Tahun 2019 ... 40

Tabel 4.12 Hasil Perhitungan Persediaan Kemiri Tahun 2019 ... 40

Tabel 4.13 Hasil Perhitungan Persediaan Tholo Putih Tahun 2019 ... 41

Tabel 4.14 Hasil Perhitungan Persediaan Cabai Rawit Tahun 2019 ... 41

Tabel 4.15 Hasil Perhitungan Persediaan Serai Tahun 2019 ... 42

Tabel 4.16 Hasil Perhitungan Persediaan Cabai Tampar Tahun 2019... 42

Tabel 4.17 Hasil Perhitungan Persediaan Garam Tahun 2019 ... 43

Tabel 4.18 Hasil Perhitungan Persediaan Knoor Tahun 2019 ... 43

Tabel 4.19 Hasil Perhitungan Persediaan Terasi Tahun 2019 ... 44

xv

Tabel 4.20 Hasil Perhitungan Persediaan Ketumbar Tahun 2019 ... 44

Tabel 4.21 Hasil Perhitungan Persediaan Cabai Tropong Tahun 2019 ... 45

Tabel 4.22 Hasil Perhitungan Persediaan Laos Tahun 2019... 45

Tabel 4.23 Hasil Perhitungan Persediaan Kencur Tahun 2019... 46

Tabel 4.24 Hasil Perhitungan Persediaan Bumbu Rendang Tahun 2019 .... 46

Tabel 4.25 Hasil Perhitungan Persediaan Kunyit Tahun 2019 ... 47

Tabel 4.26 Hasil Perhitungan Persediaan Merica Tahun 2019 ... 47

xvi

DAFTAR GAMBAR

Gambar 3.1 Bagan Alir Penelitian ... 24

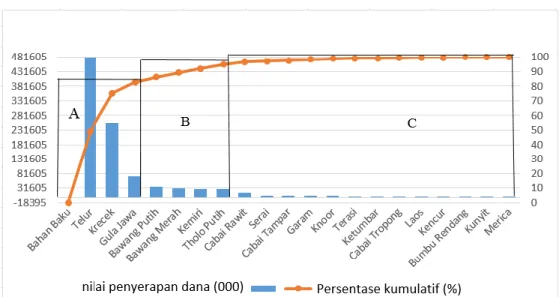

Gambar 5.1 Diagram Pareto Berdasarkan Nilai Investasi ... 48

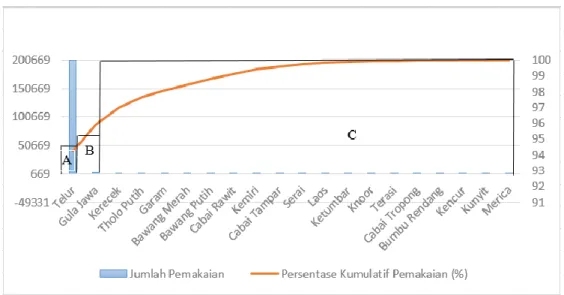

Gambar 5.2 Diagram Pareto Berdasarkan Persentase Kumulatif Pemakaian ... 50

Gambar 5.3 Diagram Bahan Baku Telur... 52

Gambar 5.4 Diagram Bahan Baku Krecek ... 53

Gambar 5.5 Diagram Bahan Baku Gula Jawa ... 54

Gambar 5.6 Diagram Bahan Baku Bawang Putih ... 56

Gambar 5.7 Diagram Bahan Baku Bawang Merah ... 57

Gambar 5.8 Diagram Bahan Baku Kemiri ... 58

Gambar 5.9 Diagram Bahan Baku Tholo Putih ... 59

Gambar 5.10 Diagram Bahan Baku Cabai Rawit ... 61

Gambar 5.11 Diagram Bahan Baku Serai ... 62

Gambar 5.12 Diagram Bahan Baku Cabai Tampar ... 63

Gambar 5.13 Diagram Bahan Baku Garam ... 64

Gambar 5.14 Diagram Bahan Baku Knoor ... 65

Gambar 5.15 Diagram Bahan Baku Terasi ... 67

Gambar 5.16 Diagram Bahan Baku Ketumbar ... 68

Gambar 5.17 Diagram Bahan Baku Cabai Tropong ... 69

Gambar 5.18 Diagram Bahan Baku Laos ... 70

xvii

Gambar 5.19 Diagram Bahan Baku Kencur ... 71

Gambar 5.20 Diagram Bahan Baku Bumbu Rendang ... 73

Gambar 5.21 Diagram Bahan Baku Kunyit ... 74

Gambar 5.22 Diagram Bahan Baku Merica ... 75

xviii

Pengelompokan Bahan Baku Menggunakan Klasifikasi ABC Dan Optimalisasi Pengendalian Persediaan Bahan Baku Menggunakan Metode

Min-Max Stock

Dosen Pembimbing I : Mega Inayati Rif’ah, S.T., M.Sc.

Dosen Pembimbing II : Imam Sodikin, S.T., M.T.

INTISARI

Persediaan adalah salah satu kekayaan yang terdapat dalam perusahaan. Persediaan memberikan peran penting bagi perusahaan, karena peran yang sangat penting, persediaan harus direncanakan dan dikendalikan dengan baik.

Pengendalian persediaan merupakan mengupayakan ketersediaan bahan baku agar tidak kekurangan, dan tidak berlebih. Klasifikasi ABC adalah metode yang digunakan untuk mengklasifikasikan barang berdasarkan peringkat atau urutan dari nilai persentase kumulatif penyerapan dana dan persentase kumulatif pemakaian bahan baku, yang kemudian diurutkan dari nilai yang tertinggi hingga nilai yang terendah, dan terbagi menjadi kelompok A, B, dan C. Untuk melakukan pengendalian persediaan dilakukan menggunakan Metode Min-Max Stock, apabila persediaan telah melewati batas-batas minimum, maka Re Order harus dilakukan, betas maksimum adalah batas ketersediaan bahan baku harus ada.

Hasil dari klasifikasi ABC dengan persentase kumulatif serapan modal dan dengan persentase pemakaian bahan baku, pihak pabrik harus fokus dalam memperhatikan penanganan ketersediaan bahan baku agar tidak terjadi penumpukan yang dapat menimbulkan kerusakan dan tetap terjaga ketersediaannya. Penanganan yang tepat agar bahan baku tidak mengalami kerusakan akibat penumpukan dan agar tidak terjadi kehabisan bahan baku, pada metode Min-Max Stock memperhitungkan jumlah safety stock bahan baku yang harus ada dalam penyimpanan agar proses produksi dapat berjalan dengan lancar apabila terjadi penambahan kebutuhan bahan baku atau terjadi keterlambatan kedatangan bahan baku. Selain itu agar tidak terjadi penumpukan bahan baku dalam penyimpanan.

Kata Kunci: Persediaan, Pengendalian Persediaan, Klasifikasi ABC, Min-Max Stock

xix

Classification of Raw Materials Using ABC Classification And Optimization of Raw Materials Inventory Control Using the Min-Max Stock Method

Supervisor I : Mega Inayati Rif’ah, S.T., M.Sc.

Supervisor II : Imam Sodikin, S.T., M.T.

ABSTRACT

Inventory is one of the wealth contained in the company. Inventory provides an important role for the company, because it is a very important role, inventory must be planned and controlled properly.

Inventory control is seeking the availability of raw materials so that they are not deficient, and not excessive. ABC Classification is a method used to classify goods based on rank or order from the cumulative percentage value of fund absorption and cumulative percentage of raw material usage, which is then sorted from the highest value to the lowest value, and is divided into groups A, B, and C. For controlling inventory is carried out using the Min-Max Stock Method, if the inventory has passed the minimum limits, then Re Order must be made, the maximum bet is the availability limit of raw materials must exist.

The results of the ABC classification with a cumulative percentage of capital uptake and with the percentage of raw material usage, the factory must focus on paying attention to handling the availability of raw materials so that there is no buildup that can cause damage and maintain availability. Appropriate handling so that raw materials do not experience damage due to accumulation and to avoid running out of raw materials, the Min-Max Stock method calculates the amount of safety stock of raw materials that must be present in storage so that the production process can run smoothly if there is an increase in raw material requirements or late arrival of raw materials. In addition to avoiding a buildup of raw materials in storage.

Keywords: Inventory, Inventory Control, ABC Classification, Min-Max Stock

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Perishable Products adalah suatu produk yang memiliki kualitas umur dari produk tersebut. Semakin lama produk disimpan dalam gudang, umur produk semakin berkurang hingga tidak dapat digunakan. Beberapa produk masuk dalam jenis perishable products. Produk makan atau produk yang dikonsumsi merupakan salah satu produk yang masuk dalam perishable products.

Persediaan merupakan aset atau elemen terpenting dalam kegiatan produksi yang dilakukan oleh perusahaan. Selain itu persediaan menjadi salah satu masalah yang perlu diperhatikan dalam kaitannya dengan kegiatan proses produksi, biaya serta distribusi barang-barang, baik itu bahan baku, barang dalam proses atau barang setengah jadi, ataupun barang jadi (Fadlillah, dkk (2008) dalam Kinanthi, dkk (2016)). Pada umumnya persediaan bahan baku yang banyak membutuhkan biaya karena munculnya permasalahan:

kekurangan bahan baku, kelebihan bahan baku yang mengakibatkan pertambahan biaya simpan, keterlambatan datangnya bahan baku karena keterlambatan pemesanan bahan baku ke supplier, dan masalah-masalah yang lain.

Menyimpan persediaan bahan baku dengan jumlah yang besar untuk menjaga stock bahan baku supaya tetap tersedia dan proses produksi berjalan dengan lancar dapat menimbulkan masalah penumpukan bahan baku dan apabila bahan baku yang disimpan untuk persediaan masuk dalam jenis

perishable products, dapat mengakibatkan bahan baku menjadi tidak layak pakai akibat tersimpan terlalu lama dalam gudang. Selain itu pelaku usaha yang kurang memperhatikan kapasitas stock yang masih tersedia di gudang dapat menimbulkan kekurangan stock yang dapat mengakibatkan perusahaan off produksi. Menghindari hal-hal tersebut pelaku usaha perlu memiliki perencanaan, pengelolaan dan pengendalian bahan baku. Usaha Dagang (UD) yang memproduksi produk gudeg kaleng, UD. Gudeg Kaleng Bu Tjitro yang berlokasi di Jalan Adi Sutjipto KM 9, Yogyakarta membutuhkan bahan baku yang optimal untuk kelancaran dalam proses produksi. Dalam melaksanakan proses produksi gudeg kaleng, UD Gudeg Kaleng Bu Tjitro memproduksi setiap hari, hal ini kebutuhan bahan baku sangat diperhatikan. Persediaan bahan baku merupakan elemen terpenting dalam kegiatan proses produksi yang perlu diperhatikan dengan tepat untuk kelancaran produksi. Oleh sebab itu diperlukan pengendalian persediaan yang diharapkan dapat menjaga ketersediaan persediaan yang ada dengan tepat.

Usaha menjaga ketersediaan bahan baku tetap terjaga dengan mengatur ketersediaan secara tepat agar proses produksi berjalan dengan lancar dan tidak terdapat bahan baku yang terbuang akibat dari terlalu lama disimpan dalam gudang sehingga bahan baku menjadi tidak layak pakai. Produksi gudeg kaleng UD. Gudeg Kaleng Bu Tjitro dalam mengatur persediaan bahan baku belum memiliki metode khusus. Selama ini hanya dengan cara jika persediaan sudah menipis atau persediaan tidak mencukupi untuk melakukan produksi berikutnya maka baru melakukan pemesanan. Tentunya hal ini menimbulkan

risiko apabila persediaan bahan baku mengalami kelebihan persediaan (over stock), dapat mengakibatkan bahan baku mengalami penumpukan dan berisiko menjadi tidak layak pakai karena bahan baku yang digunakan merupakan produk yang masuk dalam jenis perishable products. Sebaliknya jika ketersediaan bahan baku mengalami kehabisan dapat menyebabkan produksi berhenti. Dari hasil observasi di tempat produksi gudeg kaleng Bu Tjitro terdapat penumpukan bahan baku, salah satu yang sangat terlihat adalah krecek yang bertumpuk sangat banyak sebanyak 88 bungkus plastik besar. Dengan jumlah yang sangat banyak apabila disimpan terlalu lama dapat mengakibatkan kerusakan bahan baku tersebut dan dapat menimbulkan kerugian karena bahan baku tidak dapat digunakan untuk produksi. Selain itu dilihat dari data persediaan bahan baku pabrik terdapat bahan baku yang mengalami kehabisan.

Kondisi dengan kehabisan bahan baku menimbulkan tersendatnya proses produksi saat kedatangan bahan baku mengalami keterlambatan. Tentunya hal tersebut harus dapat dihindarkan agar kegiatan produksi dapat berjalan dengan baik. Maka dari itu, perlu dilakukan penelitian terhadap pengendalian persediaan bahan baku di UD Gudeg Kaleng Bu Tjitro. Karena bahan baku yang digunakan berjumlah banyak, perlu dikelompokkan/diklasifikasikan untuk memfokuskan perhatian pengendalian persediaan terhadap jenis barang yang memiliki nilai serapan modal yang tinggi. Selain itu juga melakukan pengendalian persediaan dengan tepat supaya mendapatkan jumlah minimum bahan baku agar tidak terjadi kehabisan bahan baku dan jumlah maksimum bahan baku yang sebaiknya tersedia di gudang.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang akan dibahas pada penelitian ini adalah “Bagaimana pengelompokan bahan baku dan pengendalian persediaan bahan baku pada produksi gudeg kaleng UD.

Gudeg Kaleng Bu Tjitro?”

C. Batasan Masalah

Agar permasalahan yang dibahas tidak terlalu luas dan mengarah pada pokok permasalahan, maka pada penelitian ini memiliki batasan-batasan sebagai berikut:

1. Penelitian fokus pada bahan baku yang bersifat kering.

2. Data pemakaian bahan baku dan data pembelian bahan baku diambil pada periode Januari 2019 – Desember 2019.

D. Asumsi

Asumsi-asumsi yang digunakan dalam penelitian adalah sebagai berikut:

1. Harga beli bahan baku setiap unit konstan atau sama, tidak mengalami kenaikan dan penurunan harga.

2. Harga beli di tiap supplier tidak terpengaruh pada musim.

3. Jumlah hari dalam 1 bulan adalah 30 hari.

E. Tujuan Penelitian

Adapun tujuan dari penelitian ini berdasarkan permasalahan adalah sebagai berikut:

1. Mengidentifikasi bahan baku apa saja yang memiliki nilai serapan modal yang tinggi terhadap pemakaian barang.

2. Mengidentifikasi bahan baku apa saja yang harus mendapatkan prioritas penanganan karena memiliki persentasekumulatif pemakaian yang besar.

3. Mengoptimalkan penanganan ketersediaan persediaan bahan baku.

F. Manfaat Penelitian

Manfaat dalam penelitian ini berdasarkan tujuan adalah sebagai berikut:

1. Bahan baku dapat teridentifikasi yang memiliki nilai serapan modal tinggi terhadap pemakaian barang sehingga pemilik usaha dapat memfokuskan perhatian terhadap bahan baku tersebut.

2. Bahan baku dengan pemakaian besar dapat tertangani pengendalian persediaan sehingga tidak terjadi kehabisan bahan baku.

3. Memberikan solusi penanganan persediaan bahan baku yang optimal.

6 BAB II

TINJAUAN PUSTAKA DAN LANDASAN TEORI A. Tinjauan Pustaka

Berdasarkan penelitian yang dilakukan oleh Prabawa, dkk (2018) didapat hasil dari penelitian tersebut adalah perhitungan EOQ dan Min-Max yang diaplikasikan ke dalam aplikasi pendukung pengambilan keputusan untuk merekomendasikan pengambilan keputusan dari hasil perhitungan EOQ dan Min-Max yang telah dilakukan untuk mengoptimalkan jumlah persediaan sehingga biaya persediaan juga optimal, seperti biaya pemesanan, biaya simpan dan total biaya minimum sehingga Apotek Sahabat Qita dapat mengambil keputusan yang tepat. Sedangkan dalam penelitian yang akan dilakukan, mengklasifikasikan jenis bahan baku dengan klasifikasi ABC, kemudian menghitung dengan metode Min-Max Stock dari data historis untuk mengendalikan persediaan agar optimal diterapkan di perusahaan.

Penelitian yang dilakukan oleh Kinanthi, dkk (2016) didapat hasil yaitu dengan menggunakan fishbone diagram diketahui bahwa perusahaan mengalami penumpukan material di gudang dan menyebabkan biaya simpan menjadi tinggi. Dengan menggunakan metode pengendalian persediaan Min- Max maka PT. Djitoe Tobacco Indonesia dapat mengoptimalkan persediaan di gudang dan menghemat biaya simpan setiap periodenya, serta dapat mengurangi nilai hutang perusahaan.

Penelitian yang dilakukan oleh Mail, dkk (2018) diperoleh hasil yaitu PT.

Panca Usaha Palopo Plywood pengendalian persediaan yang diterapkan oleh perusahaan masih belum optimal, sehingga menyebabkan persediaan menumpuk di gudang dan mengalami pemborosan biaya. Pada penelitian oleh Mail, dkk (2018) terlebih dahulu melakukan peramalan untuk mengetahui besarnya kebutuhan bahan baku yang diperlukan, kemudian metode min-max digunakan untuk merencanakan persediaan agar optimal dan ekonomis.

Rahardiansyah, dkk (2018) melakukan penelitian di hanggar pesawat terbang dan diperoleh hasil dari penelitian tersebut yaitu pengendalian persediaan material yang diterapkan oleh perusahaan penerbangan maskapai masih belum optimal dan mengalami pemborosan akibat dari over stock, dengan adanya penerapan metode min-max pada penelitian oleh Rahardiansyah, dkk (2018) ini maka jumlah persediaan lebih optimal.

Hasil dari penelitian yang dilakukan oleh Salam, dkk (2018) yaitu CV.

Gober Indo Group mengalami kelebihan persediaan bahan baku. Jumlah persediaan yang dikendalikan dengan menggunakan metode min-max stock menghasilkan hasil yang lebih efisien jika dibandingkan dengan jumlah persediaan akhir perusahaan.

Penelitian yang dilakukan oleh Wali (2019) dalam penelitiannya diperoleh

hasil yakni mengembangkan aplikasi persediaan dengan memasukkan metode min-max stock. Aplikasi ini digunakan untuk menghasilkan jumlah bahan baku yang optimal yang akan dipesan kepada supplier. Dengan menggunakan aplikasi ini penentuan jumlah bahan baku yang akan dipesan kepada supplier

lebih tepat. Sedangkan dalam penelitian yang akan dilakukan, jenis bahan baku akan diklasifikasikan dengan metode klasifikasi ABC, kemudian jumlah persediaan dihitung dengan metode Min-Max Stock, untuk mengetahui apakah pengendalian persediaan yang diterapkan di perusahaan sudah optimal.

Berdasarkan referensi penelitian diatas dapat dibuat ke dalam tabel State of the art penelitian sebagai mana Tabel 2.1

Tabel 2.1 State Of The Art

No Nama

Peneliti

Judul Penelitian Metode Penelitian

EOQ Min-Max Stock

DSS Fishbone Klasifikasi ABC 1 Prabawa,

dkk (2018)

Pengembangan Sistem Pendukung Keputusan Pengendalian Persediaan Barang Menggunakan Metode Economic Order Quantity (EOQ) dan Min- Max Berbasis WEB

2 Kinanthi, dkk (2016)

Analisis Pengendalian Persediaan Bahan Baku Menggunakan Metode Min- Max

3 Mail, dkk (2018)

Pengendalian Persediaan Bahan Baku Menggunakan Metode Min-Max Stock

4 Rahardiansy ah, dkk (2018)

Analisis Pengendalian Persediaan Material Menggunakan Metode Min- Max Stock

Tabel 2.1 State Of The Art (lanjutan)

B. Landasan Teori 1. Persediaan

Persediaan merupakan barang yang disimpan untuk kemudian dijual dalam bisnis perusahaan. Persediaan sendiri memiliki peran yang sangat penting bagi perusahaan dalam hal mempermudah atau memperlancar jalannya operasi perusahaan.

No Nama

Peneliti

Judul Penelitian Metode Penelitian

EOQ Min-Max Stock

DSS Fishbone Klasifikasi ABC 5 Salam, dkk

(2018)

Pengendalian Persediaan Bahan Baku menggunakan Metode Min-Max Stock pada Perusahaan Konveksi Gober Indo

6 Wali (2019) Application Optimizing the Placement of Sfety Stock Using the Max-Min Method for Printing Companies

7 Penelitian yang akan dilakukan (2020)

Pengelompokan Bahan Baku Menggunakan Klasifikasi ABC Dan Optimalisasi Pengendalian Persediaan Bahan Baku Menggunakan Metode Min-Max Stock

Menurut Handoko (1994) dalam Vantrica (2017) persediaan adalah suatu istilah umum yang menunjukkan segala sesuatu atas sumber daya- sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan. Sedangkan menurut Prawirosentono (2009) dalam Topowijono (2016) persediaan adalah kekayaan lancar yang terdapat dalam perusahaan dalam bentuk persediaan bahan mentah (bahan baku/ raw material), barang setengah jadi (work in process), dan barang jadi (finish goods). Berdasarkan pemaparan dari beberapa pendapat di atas maka dapat disimpulkan bahwa persediaan merupakan kekayaan perusahaan yang berupa bahan baku, bahan setengah jadi, dan bahan jadi. Pada proses produksi, persediaan bahan baku berperan penting untuk mempermudah atau memperlancar jalannya proses produksi.

2. Jenis-jenis Persediaan

Dilihat dari fungsinya persediaan menurut Sofjan Assauri (2008) dalam Riani, dkk (2016) adalah sebagai berikut:

a. Persediaan bahan baku (Raw Material Stock) yaitu persediaan barang- barang berwujud yang digunakan dalam proses produksi, barang dapat diperoleh dari sumber-sumber alam ataupun dibeli dari supplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya.

b. Persediaan bagian produk yang dibeli (Purchased Components Stock) yaitu persediaan barang-barang yang terdiri atas partus yang diterima

dari perusahaan lain, yang secara langsung di Assembling dengan partus lain, tanpa melalui proses produksi sebelumnya.

c. Persediaan bahan pembantu (Supplies Stock) yaitu persediaan barang- barang atau bahan-bahan yang diperlukan dalam proses produksi untuk membantu berhasilnya produksi atau yang dipergunakan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen dari barang jadi.

d. Persediaan barang setengah jadi (Work In Process/ Progres Stock) yaitu persediaan barang-barang yang keluar dari tiap-tiap bagian dalam satu pabrik atau bahan-bahan yang telah diolah menjadi suatu bentuk, tetapi lebih perlu diproses kembali untuk kemudian menjadi barang jadi.

e. Persediaan barang jadi (Finish Good Stock) yaitu persediaan barang- barang yang telah selesai diproses atau diolah dalam pabrik dan siap untuk dijual kepada pelanggan atau perusahaan lain.

3. Bahan Baku

Kelancaran dari proses produksi sangat ditentukan oleh tersedianya bahan baku dalam jumlah dan ukuran yang sesuai dengan kebutuhan perusahaan. Bahan baku merupakan bahan yang digunakan oleh perusahaan untuk diolah menjadi bagian dari suatu produk. Proses produksi akan mengalami keterlambatan apabila bahan baku dalam suatu perusahaan tidak cukup tersedia.

Menurut Baroto (2002) dalam Renta, dkk (2013) bahan baku adalah barang-barang yang terwujud seperti tembakau, kertas, plastik, ataupun

bahan-bahan lainnya yang diperoleh dari sumber-sumber alam atau dibeli dari pemasok, atau diolah sendiri oleh perusahaan untuk digunakan perusahaan dalam proses produksinya sendiri.

4. Perishable Product

Persediaan merupakan salah satu faktor penting bagi suatu perusahaan karena berkaitan dengan besarnya biaya yang ada di dalamnya. Produk- produk tertentu seperti makanan, minuman, dan obat-obatan memiliki waktu kadaluwarsa yang harus diperhatikan karena hal ini berkaitan dengan nilai dari barang tersebut. Barang-barang yang memiliki waktu kadaluwarsa atau memiliki tenggang waktu disebut perishable products.

Perishable adalah produk yang mengalami penurunan kualitas sepanjang umur produk (Chen, dkk (2018) dalam Kartika (2019)). Menurut Tersine (1994) dalam Parwati, dkk (2016) perishable goods merupakan produk atau barang atau bahan baku yang memiliki daur hidup pendek.

5. Pengendalian Persediaan Bahan Baku

Persediaan akan memberikan banyak manfaat bagi perusahaan, namun perusahaan tetap hati-hati dalam menentukan kebijakan persediaan.

Persediaan membutuhkan biaya investasi dan dalam hal ini menjadi tugas bagi manajemen untuk menentukan investasi yang optimal dalam persediaan. Pada proses produksi, persediaan bahan baku berperan untuk mempermudah atau memperlancar jalannya proses produksi perusahaan.

Karena perannya yang sangat penting tersebut, persediaan haru direncanakan dan dikendalikan dengan baik. Menurut Suryadi

Prawirosentono (2001) dalam Maharani (2015) perencanaan dan pengendalian bahan baku adalah suatu kegiatan memperkirakan kebutuhan persediaan bahan baku, baik secara kualitatif maupun kuantitatif.

Pengendalian persediaan merupakan kegiatan inti dari proses persediaan, karena kegiatan ini mengupayakan ketersediaan bahan baku yang cukup, tidak kekurangan, tidak berlebihan dan sesuai dengan kebutuhan. Dalam perusahaan apabila persediaan yang terlalu banyak (over stock) dapat menyebabkan peningkatan biaya simpan dan biaya perawatan oleh perusahaan, hal ini dapat mengurangi efisiensi biaya perusahaan.

Sebaliknya, jika persediaan kurang atau bahkan kosong (out of stock) mempengaruhi kegiatan proses produksi menjadi kurang lancar.

Menurut Mahfud (2012) dalam Topowijono (2016) untuk melakukan perencanaan dan pengendalian persediaan terdapat beberapa faktor yaitu : a. Inventory turnover merupakan frekuensi perputaran persediaan yang

telah digantikan selama waktu tertentu.

b. Lead Time adalah interval waktu antara waktu pemesanan dan diterimanya pesanan persediaan dari pemasok.

c. Costumer service level merupakan layanan yang diberikan kepada pelanggan yang mengacu pada persentase dari pesanan berdasar tanggal tertentu yang telah disetujui.

d. Stock out cost adalah biaya atas kekurangan persediaan yang terjadi ketika permintaan melebihi tingkat persediaan yang dimiliki perusahaan.

e. Cost of inventory meliputi biaya pemesanan, biaya penyimpanan, dan biaya pembayaran.

6. Analisis Klasifikasi ABC

Analisis ABC adalah metode yang digunakan untuk mengklasifikasikan barang berdasarkan peringkat atau urutan nilai dari nilai yang tertinggi hingga nilai yang terendah, dan terbagi menjadi tiga kelompok yang disebut kelompok A, kelompok B dan kelompok C. Berdasarkan hukum Pareto, analisis ABC dapat menggolongkan barang berdasarkan peringkat nilai dari nilai tertinggi hingga terendah, dan kemudian dibagi menjadi kelas-kelas yang biasanya dinamai kelas A, B, C. Menurut Gasper (2005) dalam Afianti (2017) klasifikasi ABC merupakan klasifikasi dari suatu kelompok material dalam susunan menurun berdasarkan biaya penggunaan material itu per periode waktu yaitu harga per unit material dikalikan volume penggunaan dari material itu selama periode tertentu, periode waktu yang umum digunakan dalam analisa ABC adalah satu tahun. Metode analisis Pareto ABC dilakukan dengan memperhatikan beberapa hal yaitu analisis pakai, analisis investasi, dan analisis kritis (Harjono (2010) dalam Nurwulndari (2013)). Menurut Schroeder (2010) dalam Wahyuni (2015) Analisis ABC membagi persediaan menjadi tiga kelas berdasarkan besarnya nilai (value) yang dihasilkan oleh persediaan tersebut. Menurut Haizer dan Render (2010) dalam Junaidi (2019) metode analisis ABC merupakan metode yang berguna dalam memfokuskan perhatian manajemen penentuan jenis barang yang paling penting dan perlu diprioritaskan dalam persediaan.

Berdasarkan prinsip Pareto, barang dapat diklasifikasikan menjadi 3 kategori (Bahagia, 2006) sebagai berikut:

a. Kategori A terdiri dari jenis barang yang menyerap dana sekitar 80% dari seluruh modal yang disediakan untuk inventor dan jumlah jenis barang sekitar 20% dari semua jenis barang yang dikelola.

b. Kategori B terdiri dari jenis barang yang menyerap dana sekitar 15% dari seluruh modal yang disediakan untuk inventor (sesudah kategori A) dan jumlah jenis barang sekitar 30% dari semua jenis barang yang dikelola.

c. Kategori C terdiri dari jenis barang yang menyerap dana sekitar 5% dari seluruh modal yang disediakan untuk inventor (yang tidak termasuk kategori A dan B) dan jumlah jenis barang sekitar 50% dari semua jenis barang yang dikelola.

Analisis ABC berdasarkan nilai investasi dapat diketahui bahan baku mana saja yang memiliki nilai investasi yang tinggi, sedang, atau rendah.

Pemilihan barang atas nilai investasi dari beberapa kategori dilakukan dengan cara sebagai berikut (Bahagia, 2006):

a. Hitung jumlah penyerapan dana untuk setiap jenis barang per tahun (Mi) yaitu dengan mengalikan antara jumlah pemakaian tiap jenis barang per tahun (Di) dengan harga satuan barang (pi), secara matematis dapat dinyatakan:

Mi = Di ×pi ... (1) b. Hitung jumlah total penyerapan dana untuk semua jenis barang.

M = ∑𝑀𝑖 ... (2)

c. Hitung persentase penyerapan dana untuk setiap jenis barang (Pi) Pi = Mi/M × 100% ... (3) d. Hitung persentase setiap jenis item:

Ii = 1/N × 100% ; di mana N jumlah jenis item barang ... (4) e. Urutkan persentase penyerapan dana sesuai dengan urutan besarnya

persentase penyerapan dana, dimulai dari persentase penyerapan dana terbesar sampai yang terkecil.

f. Hitunglah nilai kumulatif persentase penyerapan dana dan nilai kumulatif persentase jenis barang berdasarkan urutan.

g. Tentukan kategori barang berdasarkan prinsip pareto.

Analisis ABC berdasarkan persentase jumlah pemakaian dapat diketahui bahan baku mana saja yang memiliki tingkat perputaran yang tinggi, sedang, atau rendah. Menentukan klasifikasi ABC berdasarkan nilai pakai/ jumlah pemakaian barang dilakukan dengan prinsip pareto (Russel &

Taylor (2011) dalam Hudori (2017)) sebagai berikut:

a. Tentukan barang.

b. Tentukan jumlah pemakaian barang.

c. Urutkan barang berdasarkan jumlah pemakaian dari nilai yang terbesar hingga nilai yang terkecil.

d. Hitung total pemakaian suruh barang.

TPM = ∑ JPM...(5) TPM = Total pemakaian seluruh barang

JPM = Jumlah pemakaian setiap barang

e. Hitung persentase pemakaian pada setiap barang terhadap total pemakaian.

PPM = (𝐽𝑃𝑀

𝑇𝑃𝑀) × 100% ...(6) PPM = Persentase pemakaian barang

f. Hitung persentase kumulatif pemakaian pada setiap jenis barang.

KPMj = KPMj-1 + PPMj ...(7) KPM = Persentase kumulatif pemakaian barang

j = Nomor urut barang berdasar hasil pengurutan g. Tentukan klasifikasi barang berdasarkan kriteria berikut:

1) Klasifikasi A adalah seluruh barang yang memiliki persentase kumulatif pemakaian ≤ 80%.

2) Klasifikasi B adalah seluruh barang yang memiliki persentase kumulatif pemakaian antara 80% hingga 95%.

3) Klasifikasi C adalah seluruh barang yang memiliki persentase kumulatif pemakaian > 95%.

7. Safety Stock

Safety Stock atau persediaan pengaman merupakan persediaan barang yang diadakan sebagai cadangan jika pemesanan barang datang lebih lama dari waktu tunggu (lead time). Dengan adanya safety stock maka perusahaan dapat meminimalisir risiko yang dapat ditimbulkan karena adanya kedatangan bahan baku yang yang tidak pasti yang akhirnya dapat menyebabkan bahan baku stock out atau habis.

Menurut Fien Zulfikarijah (2005) dalam Renta (2013) persediaan pengaman (safety stock) adalah persediaan tambahan yang tujuannya adalah untuk meminimalkan terjadinya stock out (kehabisan persediaan) dan mengurangi penambahan biaya penyimpanan dan biaya stock out.

Stock out atau persediaan habis disebabkan oleh beberapa faktor yaitu demand yang tidak menentu, forecast yang tidak akurat, lead time yang bervariasi. Dalam industri manufaktur harus memiliki jumlah bahan baku yang selalu tersedia untuk menjamin kelangsungan proses produksi. Oleh karena itu untuk kelancaran dalam proses produksi, perusahaan harus menentukan besarnya Safety stock secara tepat.

8. Metode Min-Max Stock

Metode Min-Max merupakan metode yang digunakan untuk menentukan jumlah persediaan minimum dan maksimum yang ada di storage. Metode ini dilakukan dengan mengendalikan jumlah minimum dan jumlah maksimum persediaan dengan mengatur rencana pemesanan persediaan (plan order) agar tidak terjadi kekurangan (stock out) atau kelebihan persediaan (over stock)

Menurut Indrajit dan Djokopranoto (2004) dalam Prabawa, dkk (2018) metode Min-Max metode dengan konsep persediaan minimum dan maksimum tidak berdasarkan perhitungan secara berkala tetap, tetapi dapat dilakukan setiap waktu, dengan konsep titik pemesanan kembali atau re order point dan memperhitungkan persediaan pengaman. Cara kerja metode Min-Max berdasarkan Fadillah, dkk (2008) dalam Rizky, dkk (2016) yaitu:

Apabila persediaan telah melewati batas-batas minimum dan mendekati batas Safety Stock, maka Re Order harus dilakukan, jadi batas minimum adalah batas Re Order Level, betas maksimum adalah batas kesediaan perusahaan atau manajemen menginvestasikan uangnya dalam bentuk persediaan bahan baku.

Pengendalian persediaan menggunakan metode min-max stock (Kinanthi, 2016) meliputi beberapa tahapan yaitu:

a. Menentukan Persediaan Pengaman (Safety Stock). Safety stock atau persediaan pengaman adalah persediaan ekstra yang perlu ditambah untuk menjaga sewaktu-waktu ada tambahan kebutuhan atau keterlambatan kedatangan barang.

b. Menentukan Persediaan Minimum (Minimum Inventory). Minimum Inventory adalah saat atau titik di mana pemesanan kembali harus diadakan sehingga kedatangan atau penerimaan bahan tepat pada waktunya di mana jumlah persediaan sama dengan Safety stock. Dalam metode persediaan yang lain, minimum stock biasanya disebut dengan Re Order Point.

c. Menentukan Persediaan Maksimum (Maximum Inventory). Maximum Inventory adalah jumlah maksimum yang diperbolehkan untuk disimpan dalam persediaan.

Menurut Indrajit dan Djokopranoto (2005) dalam Ariesty (2016) perhitungan metode Min-Max adalah sebagai berikut:

a. Persediaan Pengaman (Safety Stock)

Safety Stock adalah persediaan ekstra yang perlu ditambah untuk menjaga sewaktu-waktu ada tambahan kebutuhan atau keterlambatan kedatangan barang.

Safety Stock = (Pemakaian maksimum – T) × C ... (8) Keterangan:

T = Pemakaian barang rata-rata per periode C = Lead Time

b. Persediaan Minimum (Minimum Inventory) = Re Order Point (ROP) Minimum Inventory adalah saat atau titik di mana pemesanan kembali harus diadakan sehingga kedatangan atau penerimaan bahan tepat pada waktunya. Dalam metode persediaan lain, minimum inventory biasanya disebut dengan Re Order Point.

Minimum Inventory = (T × C) + S ... (9) Keterangan:

T = Pemakaian rata-rata per periode C = Lead Time

S = Safety Stock

c. Persediaan Maksimum (Maximum Inventory)

Maximum Inventory adalah jumlah maksimum yang diperbolehkan disimpan dalam persediaan.

Maximum Inventory = 2 × (T × C) ... (10) Keterangan:

T = Pemakaian rata-rata per periode C = Lead Time

d. Jumlah Pemesanan Kembali

Jumlah pemesanan kembali adalah jumlah yang perlu dipesan untuk pengisian persediaan kembali.

Q = Max – Min ... (11) Keterangan:

Q = Tingkat pemesanan persediaan kembali Max = Persediaan Maksimum

Min = Persediaan Minimum

22 BAB III

METODOLOGI PENELITIAN A. Objek Penelitian

Penelitian dilakukan di tempat produksi gudeg kaleng UD. Gudeg Kaleng Bu Tjitro Yogyakarta, yang beralamat di Jalan Adi Sutjipto KM 9, Yogyakarta.

Objek yang diamati pada penelitian ini adalah bagian penyimpanan bahan baku pada produksi gudeg kaleng UD. Gudeg Kaleng Bu Tjitro untuk mengidentifikasi pengendalian persediaan bahan baku.

B. Metode Pengumpulan Data

Berikut adalah metode pengumpulan data yang digunakan dalam penelitian ini:

1) Metode Observasi yaitu dengan melakukan pengamatan pada pabrik secara langsung dengan meninjau bagian penyimpanan di UD. Gudeg Kaleng Bu Tjitro.

2) Metode Wawancara yaitu dengan melakukan wawancara kepada bagian pihak yang berwenang pada perusahaan terkait kebutuhan penelitian, yaitu pemilik UD, karyawan bagian penyimpanan dan karyawan bagian keuangan.

C. Tahap Penelitian

1) Melakukan Studi Pendahuluan

Studi pendahuluan merupakan tahapan awal sebelum melakukan penelitian, dilakukan dengan melakukan wawancara dengan pemilik pabrik

mengenai ketersediaan bahan baku, jangka waktu pemesanan bahan baku.

Selain itu juga melakukan studi literatur mempelajari pengendalian persediaan bahan baku yang tepat.

2) Mengumpulkan Data

Adapun pengumpulan data yang akan dilakukan sebagai berikut:

a) Jenis Bahan Baku.

b) Harga Beli Bahan Baku.

c) Data Pembelian Bahan Baku Setiap Bulan Tahun 2019.

d) Total Data Pembelian Bahan Baku Setiap Bulan Tahun 2019.

e) Data Pemakaian Bahan Baku Setiap Bulan Tahun 2019.

f) Total Pemakaian Bahan Baku Setiap Bulan Tahun 2019.

g) Lead Time Setiap Bahan Baku.

h) Data Persediaan Akhir Tahun 2018 Setiap Bahan Baku.

i) Data Persediaan Awal Tahun 2019 Setiap Bahan Baku.

j) Data Persediaan Akhir Tahun 2019 Setiap Bahan Baku.

3) Mengolah Data

Pengolahan data dilakukan setelah mendapatkan data-data yang dibutuhkan. Perhitungan yang dilakukan dalam pengolahan data adalah sebagai berikut:

a) Mengklasifikasikan bahan baku dengan metode klasifikasi ABC.

b) Menghitung pengendalian persediaan dengan menggunakan metode Min-Max Stock.

4) Menganalisis Hasil Pengolahan Data

5) Membuat Kesimpulan dan Saran

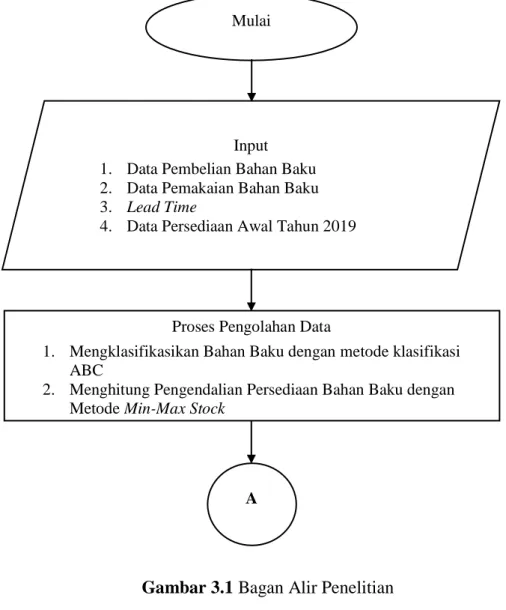

D. Bagan Alir Penelitian

Berikut adalah gambar Bagan Alir Penelitian sebagai mana Gambar 3.1.

Gambar 3.1 Bagan Alir Penelitian Mulai

Input 1. Data Pembelian Bahan Baku 2. Data Pemakaian Bahan Baku 3. Lead Time

4. Data Persediaan Awal Tahun 2019

Proses Pengolahan Data

1. Mengklasifikasikan Bahan Baku dengan metode klasifikasi ABC

2. Menghitung Pengendalian Persediaan Bahan Baku dengan Metode Min-Max Stock

A

Gambar 3.1 Bagan Alir Penelitian (lanjutan) A

Output/ Hasil

1. Bahan Baku Yang Masuk Dalam Klasifikasi A, B, dan C

2. Pengendalian Persediaan Bahan Baku

Selesai

26 BAB IV

PENGUMPULAN DAN PENGOLAHAN DATA A. Pengumpulan Data

1. Data Persediaan Bahan Baku Gudeg Kaleng Bu Tjitro

Proses pembuatan gudeg kaleng Bu Tjitro menggunakan 2 (dua) jenis bahan baku yaitu bahan baku bersifat basah dan bahan baku bersifat kering.

Bahan baku yang bersifat basah tidak dapat disimpan dan harus segara dilakukan pengolahan agar tidak mengalami pembusukan. Sedangkan bahan baku yang bersifat kering dapat disimpan dalam gudang dan dapat digunakan di keesokan harinya. Berikut adalah 2 jenis bahan baku yang digunakan dalam pembuatan gudeg kaleng Bu Tjitro:

a. Bahan baku bersifat basah: nangka muda, daging ayam, daging sapi, kelapa parut, santan.

b. Bahan baku bersifat kering: krecek, telur, cabai tampar, cabai rawit, cabai tropong, tholo putih, kemiri, gula Jawa, ketumbar, serai, kunyit, kencur, laos, garam, knoor, merica, bawang merah, bawang putih, terasi, bumbu rendang.

Dalam penelitian ini data yang digunakan adalah data persediaan bahan baku yang bersifat kering tahun 2019.

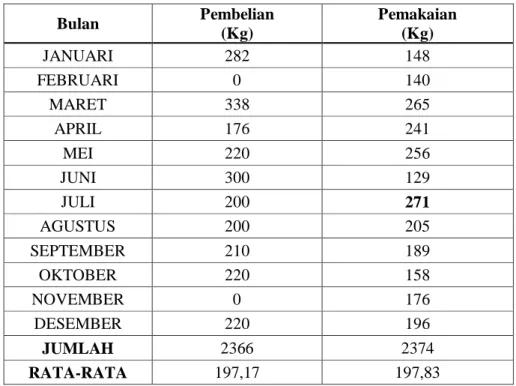

Berikut adalah data total pembelian persediaan bahan baku pembuatan gudeg kaleng yang bersifat kering tahun 2019 sebagaimana Tabel 4.1.

Tabel 4.1 Total Pembelian Bahan Baku Tahun 2019

No Bahan Baku Total Pembelian Satuan

1 Krecek 2366 Kg

2 Telur 203269 Butir

3 Cabai Tampar 309 Kg

4 Cabai Rawit 696,5 Kg

5 Cabai Tropong 52 Kg

6 Tholo Putih 1388 Kg

7 Kemiri 677 Kg

8 Gula Jawa 3490 Kg

9 Ketumbar 87,5 Kg

10 Serai 278 Kg

11 Kunyit 10,5 Kg

12 Kencur 13 Kg

13 Laos 277 Kg

14 Garam 931 Kg

15 Knoor 67 Kg

16 Merica 1,75 Kg

17 Bawang Merah 765 Kg

18 Bawang Putih 755 Kg

19 Terasi 50 Bungkus

20 Bumbu Rendang 60 Bungkus

Sumber: Data Bahan Baku Gudeg Kaleng Bu Tjitro 2019

Selain data total pembelian persediaan bahan baku, berikut adalah data total pemakaian persediaan bahan baku pembuatan gudeg kaleng yang bersifat kering tahun 2019 sebagaimana Tabel 4.2.

Tabel 4.2 Total Pemakaian Bahan Baku Tahun 2019

No Bahan Baku Total Pemakaian Satuan

1 Krecek 2374 Kg

2 Telur 200669 Butir

3 Cabai Tampar 309 Kg

4 Cabai Rawit 696,5 Kg

5 Cabai Tropong 52 Kg

6 Tholo Putih 1387 Kg

7 Kemiri 672 Kg

8 Gula Jawa 3465 Kg

9 Ketumbar 87,5 Kg

10 Serai 281 Kg

11 Kunyit 10,5 Kg

12 Kencur 13 Kg

13 Laos 277 Kg

14 Garam 936 Kg

15 Knoor 65 Kg

16 Merica 1,75 Kg

17 Bawang Merah 765 Kg

18 Bawang Putih 755 Kg

19 Terasi 54 Bungkus

20 Bumbu Rendang 27 Bungkus

Sumber: Data Bahan Baku Gudeg Kaleng Bu Tjitro 2019

B. Pengolahan Data

1. Pengklasifikasian ABC

Pengklasifikasian ABC digunakan untuk mengetahui dan memahami bahan baku apa saja yang masuk dalam klasifikasi A, B, dan C, dengan cara mengklasifikasikan bahan baku yang didasarkan atas tingkat investasi tahunan yang terserap di dalam penyediaan inventory untuk setiap bahan baku. Selain itu mengklasifikasikan bahan baku ke dalam kategori A, B, dan C berguna untuk memfokuskan perhatian penanganan pengendalian persediaan terhadap jenis barang yang memiliki nilai serapan modal/investasi yang tinggi dan pemakaian bahan baku yang tinggi

a. Berikut adalah perhitungan untuk mengklasifikasikan berdasarkan nilai investasi untuk memfokuskan perhatian pada barang yang memiliki nilai serapan dana yang tinggi pada bahan baku gudeg kaleng Bu Tjitro sebagaimana Tabel 4.3.

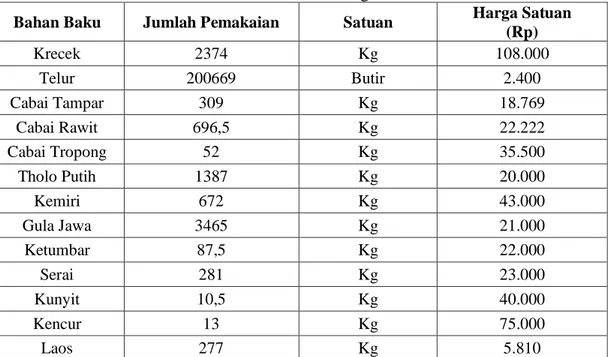

Tabel 4.3 Data Pemakaian dan Harga Bahan Baku

Bahan Baku Jumlah Pemakaian Satuan Harga Satuan (Rp)

Krecek 2374 Kg 108.000

Telur 200669 Butir 2.400

Cabai Tampar 309 Kg 18.769

Cabai Rawit 696,5 Kg 22.222

Cabai Tropong 52 Kg 35.500

Tholo Putih 1387 Kg 20.000

Kemiri 672 Kg 43.000

Gula Jawa 3465 Kg 21.000

Ketumbar 87,5 Kg 22.000

Serai 281 Kg 23.000

Kunyit 10,5 Kg 40.000

Kencur 13 Kg 75.000

Laos 277 Kg 5.810

Tabel 4.3 Data Pemakaian dan Harga Bahan Baku (lanjutan)

Bahan Baku Jumlah Pemakaian Satuan Harga Satuan (Rp)

Garam 936 Kg 6.000

Knoor 65 Kg 85.000

Merica 1,75 Kg 100.000

Bawang Merah 765 Kg 39.000

Bawang Putih 755 Kg 47.308

Terasi 54 Bungkus 37.500

Bumbu Rendang 27 Bungkus 27.500

Tabel 4.3 menunjukkan jumlah pemakaian bahan baku pembuatan gudeg kaleng bu Tjitro dan harga setiap bahan baku dari setiap satuan bahan baku. Dengan melihat Tabel 4.3 kemudian dapat dihitung nilai penyerapan dana, dan persentase penyerapan dana sebagaimana pada Tabel 4.4.

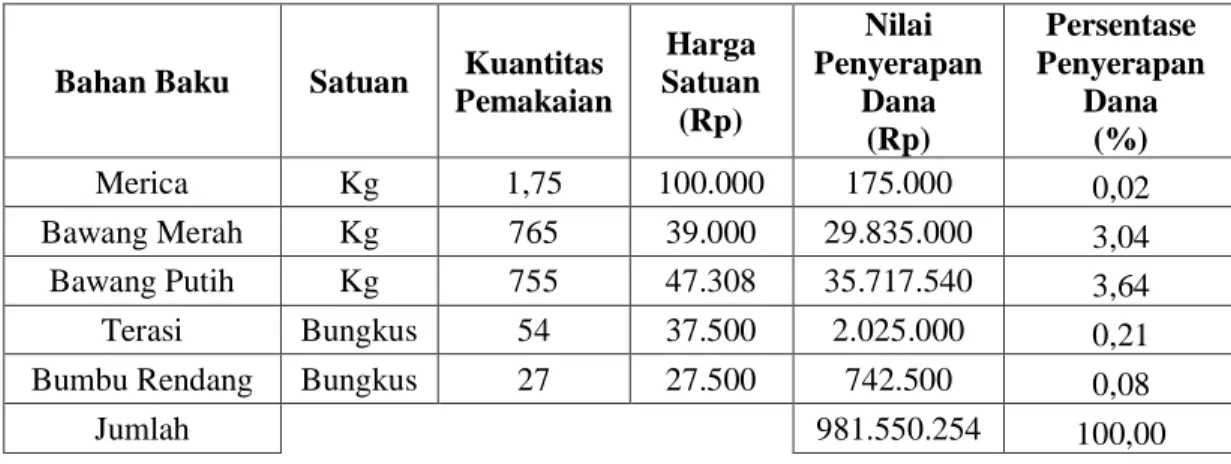

Tabel 4.4 Nilai Persentase Penyerapan Dana Setiap Bahan Baku Bahan Baku Satuan Kuantitas

Pemakaian

Harga Satuan

(Rp)

Nilai Penyerapan

Dana (Rp)

Persentase Penyerapan

Dana (%)

Krecek Kg 2374 108.000 256.392.000 26,12

Telur Butir 200669 2.400 481.605.600 49,05

Cabai Tampar Kg 309 18.769 5.799.621 0,59

Cabai Rawit Kg 696,5 22.222 15.477.623 1,58

Cabai Tropong Kg 52 35.500 1.846.000 0,19

Tholo Putih Kg 1387 20.000 27.740.000 2,83

Kemiri Kg 672 43.000 28.896.000 2,94

Gula Jawa Kg 3465 21.000 72.765.000 7,41

Ketumbar Kg 87,5 22.000 1.925.000 0,20

Serai Kg 281 23.000 6.463.000 0,66

Kunyit Kg 10,5 40.000 420.000 0,04

Kencur Kg 13 75.000 975.000 0,10

Laos Kg 277 5.810 1.609.370 0,16

Garam Kg 936 6.000 5.616.000 0,57

Knoor Kg 65 85.000 5.525.000 0,56

Tabel 4.4 Nilai Persentase Penyerapan Dana Setiap Bahan Baku (lanjutan)

Bahan Baku Satuan Kuantitas Pemakaian

Harga Satuan

(Rp)

Nilai Penyerapan

Dana (Rp)

Persentase Penyerapan

Dana (%)

Merica Kg 1,75 100.000 175.000 0,02

Bawang Merah Kg 765 39.000 29.835.000 3,04

Bawang Putih Kg 755 47.308 35.717.540 3,64

Terasi Bungkus 54 37.500 2.025.000 0,21

Bumbu Rendang Bungkus 27 27.500 742.500 0,08

Jumlah 981.550.254 100,00

Tabel 4.4 menampilkan nilai penyerapan dana dari setiap jenis bahan baku dan persentase penyerapan dana dari setiap bahan baku. Nilai penyerapan dana diperoleh dari hasil perkalian kuantitas pemakaian bahan baku dengan harga satuan bahan baku. Persentase penyerapan dana diperoleh dari nilai penyerapan dana dibagi dengan total nilai penyerapan dana kemudian dikalikan 100%. Persentase penyerapan dana tertinggi terjadi pada bahan baku telur yaitu sebesar 49,05%. Dan persentase penyerapan dana terkecil terjadi pada bahan baku merica yaitu sebesar 0,02%. Dengan melihat hasil persentase penyerapan dana pada Tabel 4.4, kemudian dapat menentukan kategori-kategori dari setiap bahan baku dengan melihat persentase kumulatif penyerapan dana sebagaimana Tabel 4.5.

Tabel 4.5 Persentase Kumulatif Penyerapan Dana

Bahan Baku

Persentase Penyerapan

Dana (%)

Persentase Kumulatif Penyerapan

Dana (%)

Persentase Jenis Barang

(%)

Persentase Kumulatif

Jenis Barang

(%)

Keterangan Kategori

Telur 49,05 49,05 5 5 A

Krecek 26,12 75,17 5 10 A

Tabel 4.5 Persentase Kumulatif Penyerapan Dana (lanjutan)

Bahan Baku

Persentase Penyerapan

Dana (%)

Persentase Kumulatif Penyerapan

Dana (%)

Persentase Jenis Barang

(%)

Persentase Kumulatif

Jenis Barang

(%)

Keterangan Kategori

Gula Jawa 7,41 82,58 5 15 A

Bawang Putih 3,64 86,22 5 20 B

Bawang Merah 3,04 89,26 5 25 B

Kemiri 2,94 92,2 5 30 B

Tholo Putih 2,83 95,03 5 35 B

Cabai Rawit 1,58 96,61 5 40 C

Serai 0,66 97,27 5 45 C

Cabai Tampar 0,59 97,86 5 50 C

Garam 0,57 98,43 5 55 C

Knoor 0,56 98,99 5 60 C

Terasi 0,21 99,2 5 65 C

Ketumbar 0,20 99,4 5 70 C

Cabai Tropong 0,19 99,59 5 75 C

Laos 0,16 99,75 5 80 C

Kencur 0,10 99,85 5 85 C

Bumbu Rendang 0,08 99,93 5 90 C

Kunyit 0,04 99,97 5 95 C

Merica 0,02 100,0 5 100 C

Pada Tabel 4.5 Persentase penyerapan dana bahan baku diurutkan dari persentase terbesar ke persentase terkecil. Selain persentase penyerapan dana, terdapat juga persentase kumulatif penyerapan dana.

Perlunya dihitung persentase kumulatif penyerapan dana adalah untuk mengetahui apakah bahan baku yang digunakan dalam pembuatan gudeg kaleng tersebut masuk dalam kategori A, B atau C seperti pada prinsip Pareto. Persentase kumulatif penyerapan dana diperoleh dari perhitungan persentase kumulatif penyerapan dana dengan persentase penyerapan dana setelahnya.