SKRIPSI

ANALISIS MANAJEMEN PERKREDITAN UNTUK MENINGKATKAN PROFITABILITAS PADA PT. BANK SULSELBAR CABANG

MAKASSAR

FARDIANSYAH 10572 03602 12

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

SKRIPSI

ANALISIS MANAJEMEN PERKREDITAN UNTUK MENINGKATKAN PROFITABILITAS PADA PT. BANK SULSELBAR CABANG

MAKASSAR

FARDIANSYAH 10572 03602 12

Untuk Memenuhi Persyaratan Gelar Sarjana Ekonomi Pada Jurusan Manajemen

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini : Nama : Fardiansyah Stambuk : 105720360212 Jurusan : Manajemen

Judul Skripsi : Analisis Manajemen Perkreditan Untuk Meningkatkan Profitabilitas Pada PT. Bank Sulselbar Cabang Makassar

Dengan ini menyatakanan bahwa skripsi yang saya ajukan didepan tim penguji adalah hasil karya saya sendiri dan bukan hasil ciptaan orng lain atau dibuatkan oleh siapapun.

Demikian pernyataan ini saya buat dan saya bersedia menerima sanksi apabila pernyataan tidak benar.

Makassar, Agustus 2016

Yang membuat pernyataan

Fardiansyah

Nim : 10572 0360212

MOTTO DAN PERSEMBAHAN

Keberhasilan adalah sebuah proses Niatmu adalah awal keberhasilan Peluh keringatmu adalah penyedapnya Tetesan air matamu adalah pewarnanya

Doamu dan doa orang-orang disekitarmu adalah bara api yang mematangkanya Kegagalan disetiap langkahmu adalah pengawetnya

Akan dari itu bersabarlah

Allah selalu menyertai orang-orng yang penuh kesabaran Dalam proses menuju keberhasilan

Sesungguhnya kesabaran akan membuatmu mengerti Bagaimana cara mensyukuri arti sebuah keberhasilan

PERSEMBAHAN Skripsi ini kupersembahkan kepada

1. Kedua orang tuaku tercinta (ayah Hasanuddin dan ibu Fatmawati) 2. Teman seperjuanganku yang selalu mensupport yang memberi motivasi

(Herman, Andi, Risman, Ikrar, dkk)

3. Seluruh keluarga besarku yang selalu memberi arahan dan ta, henti hentinya memberi masukan, dan almamaterku..

ABSTRAK

Fardiansyah, 2016. Analisis Manajemen Perkreditan Untuk Meningkatkan Profitabilitas Pada PT. Bank Sulselbar Cabang Makassar, Dibimbing Oleh Andi Mappatompo Dan Ismail Badollahi.

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah manajemen perkreditan dapat meningkatkan profitabilitas pada PT. Bank Sulselbar cabang Makassar, dan untuk mengetahui seberapa besar profitabilitas pada PT. Bank Sulselbar cabang Makassar, Penelitian ini bertempat Di Jl. Dr.

Ratulangi No.16 Makassar.

Metode analisis yang digunakan dalam penelitian ini adalah yaitu Data kuantitatif, data yang diperoleh dari perusahaan dalam bentuk angka-angka dan Data Kualitatif, yaitu data yang diperoleh dari perusahaan dalam bentuk penjelasan.

Berdasarkan hasil penelitihan maka dapat disimpulkan Profitabilitas yang dicapai berdasarkan Rate Of Return On Loan ,Interest Margin, dan Return On assets setiap tahun penurunan secara prosentase, akan tetapi meningkatkan laba secara kuantitas. Hal ini menunjukkan bahwa implementasi manajemen pada Bank Sulselbar Cabang Makassar tidak dapat meningkatkan profitabilitas sehingga hipotesis yang dilakukan sebelumnya ditolak (tidak terbukti).

Kata kunci : Manajemen perkreditan, profitabilitas

KATA PENGANTAR

Assalamu alaikum Wr. Wb

Suatu kata telah patah sebelum di tulis, patah bukan tiada asa untuk mewujudkan ataupun memimpikanya, namun ada beda dalam setiap langkah perbedaan yang membuat manusia menuju mata angin berlainan untuk kemudian saling bersinggungan.

Akal dan pikiran berubah seiring waktu yang berjalan dan memberikan pencerahan, serta melahirkan karya sederhana yang merupakan titik awal perjalanan. Sebuah keinginan untuk menyatukan langkah meraih masa depan, mewujudkan cita-cita dan merangkul angan dan menggapai tujuan.

Proses yang panjang dan sangat melelahkan membawa sebuah hikmah dan kemudian mengajarkan untuk bersyukur kepada-Nya. Puji dan syukur penulis panjatkan kepada penguasa langit dan bumi, pemilik segala kesempurnaan, Allah SWT yang maha dahsyat dan tak pernah henti memberikan kemudahan dan melimpahkan kasih-Nya. Demikian juga salam dan shalawat penulis kirimkan kepada Rasulullah Muhammad SAW yang telah membuat umatnya menuju kehidupan yang penuh kecerahan.

Dengan rasa hormat, cinta, kasih sayang, sembah sujud dan teriring doa yang kupersembahklan untuk kedua orang tuaku Ayahanda Hasanuddin dan Ibunda Fatmawati yang telah memberikan segala pengorbanan, nafas kehidupan, jeri payah, kasih sayang yang tulus dalam membesarkanku dengan penuh

kesabaran. Pengorbanan begitu mulia dan tulus hingga tidak bisa terbalaskan oleh siapapun.

Dalam proses menyelesaikan tugas akhir ini tidak lepas dukungan dan bantuan dari beberapa pihak. Tak terbayangkan tanpa bantuan mereka, mustahil tugas akhirini dapat terselesaikan. Maka dalam kesempatan ini perkenangkanlah penulis menyampaikan terima kasih dan rasa hormat yang setinggi-tingginya kepada

1. Bapak Dr. H. Abd Rahman Rahim, SE, MM Rektor Universitas Muhammadiyah Makassar

2. Bapak Dr. Mahmud Nuhung , MA. Selaku dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar

3. Bapak Moh. Aris Pasigai, SE., MM. Selaku ketua jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Makassar

4. Bapak Dr. Andi Mappatompo, SE, MM selaku pembimbing I dan

Bapak Ismail Badollahi, SE., M. Si.Ak selaku pembimbing II yang telah banyak meluangkan waktunyan untuk membimbing, mengarahkan, serta memberikan saran dan dorongan dalam proses penyelesaian tugas akhir ini 5. Para Dosen dan Staf Fakultas Ekonomi Universitas Muhammadiyah Makassar atas segala jerih payahnya membimbing penulis selama di bangku perkuliahan

6. Pimpinan PT. Bank Sulselbar yang telah memberikan kesempatan kepada penulis untuk melaksanakan penelitian serta kesediaan memberikan data- data sebagai bahan untuk penyusunan tugas akhir ini

7. Kepada Sahabat dan Teman-temanku yang selalu memberikan bantuan motivasi, dorongan dan semangat selama penulis menempuh dan mengenal dunia pendidikan

Akhirnya penulis doakan semoga Allah SWT memberikan rahmat dan Hidayah- NYa kepada semua pihak yang turut membantu dalam proses penyelesaian tugas akhir ini. Kesempurnaan hanya milik Allah SWT, olehnya penulis menyadari bahwa apa yag penulis sajikan dalam Skripsi ini sesungguhnya masih jauh dalam kesempurnaan.

Akhir kata, tiada kata yang patut di ucapkan selain rasa syukur kehadirat Allah SWT. Yang senantiasa melindungi, melimpahkan ridha dan berkah-Nya atas amalan kita.

Assalamu alaikum Wr. Wb

Makassar, 2016 Penulis

DAFTAR ISI

Halaman

Halaman Judul ……… i

Sampul Dalam ……… ii

Halaman Persetujuan ………... iii

Halaman Pengesahan ……… iv

Surat Pernyataan ……… v

Motto Dan Persembahan ……… vi

Abstrak ……… vii

Kata Pengantar ……… viii

Daftar isi ……… xi

Daftar Tabel ……… xiii

Daftar Gambar ……… xiv

BAB I. PENDAHULUAN A. Latar Belakang ……… 1

B. Masalah Pokok ………. 4

C. Tujuan dan Kegunaan Penelitian ……….……… 4

BAB II. TINJUAN PUSTAKA A. Pengertian Bank ………. 5

B. Pengertian Manajemen ………. 8

C. Pengertian Kredit ………. 9

D. Pengertian manajemen perkreditan ………. 14

E. Pengertian Profitabilitas Perbankan ……….. 21

F. Kerangka bergikir ……….. 21

G. Hipotesis ……….. 22

BAB III. METODOLOGI PENELITIAN A. Tempat dan Penelitian ……….. 23

B. Teknik pengumpulan data ………... 23

C. Jenis dan sumber data ………..….... 24

D. Definisi operasion ... 24

E. Metode Analisis ……….. 25

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Sejarah Singkat Bank Sulselbar ……….. 27

B. Struktur organisasi ………... 29

C. Job Deskription ……… 31

D. Analisis manajemen perkreditan ……… 33

E. Analisis Profatibilitas ……… 42

BAB V. KESIMPULAN DAN SARAN ……… A. Kesimpulan ……… 50

B. Saran ……… 50

DAFTAR PUSTAKA ……… 51 LAMPIRAN

DAFTAR TABEL

Halaman 1. Tabel 1. Devenisi Operasional Variabel (DOV) ………. 25 2. Tabel 2. Realisasi Kredit Bank Sulselbar Cabang Makassar ………. 37 3. Tabel 3. Kolektibiltas Kredit Bank Sulselbar Cabang Makassar ….. 41 4. Tabel 4. Data-Data Bank Sulselbar Cabang Makassar ………..…… 43 5. Tabel 5. Rekapitulasi Profitabilitas ……… 46

DAFTAR GAMBAR

Halaman 1. Gambar 1 Skema Kerangka Pikir ………..……… 22 2. Gambar 2. Struktur Organisasi ………. 30

BAB I PENDAHULUAN

A. Latar Belakang

Dalam era pembangunan dewasa ini menunjukkan perkembangan yang berarti terutama dalam bidang perekonomian dimana terdapat keterlibatan antara berbagai pihak dalam upaya pembangunan perekonomian yang menimbulkan sinergi positif. Perbankan misalnya menjadi salah satu sektor yang memegang peranan penting karena berfungsi sebagai lembaga penghimpun dan penyalur dana melalui penciptaan produk yang beraneka ragam untuk ditawarkan kepada masyarakat yang ingin menggunakan jasa perbankan.

Sebagai Lembaga Keuangan, bank sangat dibutuhkan masyarakat dalam melancarkan arus dari satu pihak ke pihak lain. Oleh karena itu, peranan bank tidaklah terlepas dari kegiatannya dalam pengaturan lalu lintas pembayaran dari waktu ke waktu, bahkan setiap saat dikala bank itu beroperasi. Dari aktivitas bank tersebut tesalurlah berbagai produk bank sesuai dengan kebijakan-kebijakan yang ditetapkan oleh bank yang bersangkutan.

Salah satu dari produk bank tersebut adalah kredit dimana hingga saat ini masih merupakan aktiva produktif yang memberikan pendapatan utama kegagalan suatu bank karena mengandung resiko tinggi yang dapat mempengaruhi tingkat kesehatan dan kelangsungan hidup suatu bank.Untuk

itu sebelum realisasi kredit dilaksanakan, pengelola bank haruslah mampu mengestimasikan kelancaran pengembalian kredit dan pembayaran bunganya.

Di samping itu perlu dilakukan penilitian terhadap kelayakan usaha calon debitur untuk mengetahui besarnya pendapatan atau penghasilan agar bank dapat terhindar atau menekan sekecil mungkin terjadinya resiko kredit macet. Suatu bank tidak lagi dapat dipercaya oleh masyarakat maka sudah dapat diperkirakan bahwa bank tersebut tidak akan bertahan lebih lama. Hal ini karena bank merupakan lembaga keuangan yang berlandaskan kepercayaan. Oleh karenanya pengelolah bank haruslah dibekali profesionalisme dan integritas yang tinggi dan didukung oleh adanya suatu transfaransi serta informasi perbankan yang dapat diakses oleh seluruh masyarakat.

Bank di samping bertujuan memperoleh laba yang optimal juga bertujuan untuk mempertahankan kontinuitas bisnis yang dijalankan. Salah satu pengelolaan yang paling penting dilakukan untuk mendukung tujuan tersebut adalah pengelolah sumber daya manusia, sebagai tulang punggung dalam menjalankan aktivitas perbankan sehingga diperoleh sumber daya manusia yang berkualitas, terampil dan dapat diandalkan.

Dalam mencapai tujuan utama bank yakni mendapatkan profit yang optimal maka sudah selayaknya kredit sebagai sumber pendapatan terbesar bagi bank diatur sedemikian rupa mulai pada saat adanya permohonan kredit sampai kepada pelunasannya, dengan tetap berpegang pada prinsip-prinsip perkreditan.Dapat dibayangkan jika suatu bank tidak mampu menyalurkan

kredit, sementara dana yang terhimpun dari simpanan jumlahnya besar maka sudah dapat dipastikan bahwa bank tersebut akan mengalami kerugian karena harus membayar bunga atas simpanan. Ini berarti bahwa bank tidak hanya berfungsi sebagai lembaga penghimpun dana saja tetapi harus berfungsi sebagai lembaga penyalur dana pula. Kesalahan dalam penyaluran dana lebih merugikan lagi iika tidak diproses dengan baik. Karena itu perlu adanya pengelolaan khusus mengenai kredit atau yang diistilahkan dengan manajemen perkreditan. Secara umum fungsi dari manajemen perkreditan ini antara lain meliputi fungsi perencanaan, pelaksanaan dan pengawasan. Fungsi- fungsi ini harus dilaksanakan dengan baik dan sistematis agar tujuan pemberian kredit dapat tercapai.

Dalam kegiatan perkreditan Bank Sulselbar melakukan manajemen perkreditan yang terdiri dari perencanaan, pelaksanaan dan pengawasan terhadap kredit yang disalurkan. Untuk mengetahui besarnya laba/profit yang diperoleh maka dilakukan analisis profitabilitas terhadap laporan keuangan Bank (Neraca dan Laporan rugi laba). Agar hasil analisis dapat diketahui profit meningkat atau tidak meningkat.

Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan yang diperoleh. Akan tetapi tidak berarti bahwa jumah kredit yang disalurkan besar akan memberikan keuntungan yang besar pula. Terkadang jumlah kredit yang disalurkan kecil tetapi keuntungan yang diperoleh besar. Hal ini tergantung dari manajemen perkreditan bank yang bersangkutan.

Berdasarkan hal tersebut di atas maka penulis berkeinginan untuk melakukan penelitian ini dengan judul: “Analisis Manajemen Perkreditan untuk Meningkatkan Profitabilitas pada PT. Bank Sulselbar Cab. Makassar”.

B. Masalah Pokok

Berdasarkan latar belakang di atas maka yang menjadi masalah pokok didalam penelitian ini: “Apakah implementasi manajemen perkreditan dapat meningkatkan profitabilitas?”.

C. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Untuk mengetahui pelaksanaan manajemen perkreditan dalam meningkatkan profitabilitas.

2. Kegunaan Penelitian

1) Sebagai bahan masukan bagi bank yang bersangkutan dalam melaksanakan manajemen kredit untuk dapat meningkatkan profitabilitas.

2) Sebagai bahan pustaka bagi pihak-pihak yang mengadakan penelitian lanjutan

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Istilah bank merupakan suatu hal yang tidak asing lagi bagi kita. Bank sering kali dikaitkan dengan uang karena kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Kegiatan menghimpun dana maksudnya adalah mengumpulkan ataumencari dana dari masyarakat dalam bentuk simpanan giro,tabungan, dan deposito. Untuk mendapatkan dana tersebut bank harus menggunakan berbagai strategi, dengan memberikan rangsangan berupa balas jasa yang menarik dan menguntungkan misalnya pemberian bunga, cendramata, hadiah, pelayanan atau balas jasa lainnya.

Selanjutnya pengertian menyalurkan dana adalah melemparkan kembali dana yang diperoleh dari simpanan dalam bentuk simpanan dalam bentuk pinjaman atau kredit. Dalam pemberian kredit, peminjam dikenakan biaya bunga yang disebut bunga kredit. Besar kecilnya bunga kredit sangat dipengaruhi oleh besar kecilnya bunga simpanan, keuntungan yang diinginkan, biaya operasi yang dikeluarkan, cadangan resiko kredit macet, pajak, dan pengaruh lainnya.Jasa bank lainnya yang juga menjadi kegiatan bank antara lain seperti jasa pengiriman uang (transfer), inkaso, kliring, kartu kedit, dan sebagainya. Jasa-jasa ini diberikan oleh bank hanya sebagai

penunjang dari kegiatan utama (mengumpulkan dan menyalurkan dana), untuk menambah pendapatan dari bank.

Berdasarkan uraian diatas sangat jelas bahwa peranan bank dalam masyarakat itu sangat penting. Peranan ini sangat berkembang dan bidang usahanya sangat luas, sejalan dengan kemajuan peradaban, teknologi informasi dan globalisasi informasi internasional.

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, mengemukakan pengertian bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari uraian di atas dapat di jelaskan bahwa ban merupakan perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan masalah bidang keuangan. Jadi dapat di simpulkan bahwa usaha perbankan meliputi tiga kegiatan utama ,yaitu : 1. Menghimpun data 2.

Mrnyalurkan dana dan 3. Memberikan jasa bank lainnya.

Kasmir (2011:2) berpendapat bahwa bank merupakan lembaga keuangan yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan kemudian menyalurkn kembali ke masyarakat, serta memberikan jasa-jasa bank lainnya.

Dendawijaya (2010:25) Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (surplus unit)

kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.

Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan yang menyalurkan dana dari pihak yang berkelebihan dana pada waktu yang ditentukan (Augustinus Sipahutar 2010).

Selanjutnya Setiyaningrum dan farah (2011) bank adalah lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran, dan tidak kalah pentingnya adalah sebagai lembaga yang menjadi sarana dalam pelaksanaan kebijakan pemerintah.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit dan atau bentuk bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak Booklet (2012).

Dari beberapa pengertian bank diatas sudah dijelaskan bahwa keberadaan bank ditengah-tengah masyarakat sangat dibutuhkan terutama bagi masyarakat yang mengalami kelebihan dana maupun yang kekurangan dana.

Dalam hal ini masyarakat sangat berperan penting dalam proses kinerja bank dan berpengaruh atas keberadaan bank itu sendiri. Oleh karena itu, keberadaan bank sangatlah dibutuhkan pula oleh masyarakat yang digunakan untuk menyimpan atau penitipan sebagian harta yang mereka miliki dan tempat untuk meminjam (kredit), jadi tanpa adanya masyarakat sebagai nasabah maka bank tidak dapat beroperasi sesuai fungsinya sebagai pemilik modal.

Jenis-jenis bank yang terkait dalam sistem kinerja perbankan yang membedakan antara bank yang satu dengan yang lain dalam menjalankan fungsinya terdapat beberapa perbedaan.

Menurut Undang-Undang Nomor 10 Tahun 1998, dibagi dalam dua jenis

bank yaitu :

1. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayarannya. Dalam arti dapat memberikan seluruh jasa perbankan yang ada.

2. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR hanya meliputi kegiatan menghimpunan dan penyalura dana saja, bahkan dalam menghimpun dana BPR dilarang untuk menerima simpanan giro.

B. Pengertian Manajemen

Pengertian manajemen merupakan hal yang sangat penting dalam menganalisa dan mendesain pengambilan keputusan. Akan tetapi, untuk memberikan batasan yang mencakup permasalahannya adalah suatu masalah yang rumit. Karena itu beberapa ahli hanya bisa memberikan batasan manajemen berdasarkan keyakinan dan sudut pandang yang berlainan.

Menurut Appley dan Oey Liang Lee (2010:16) manajemen adalah seni dan ilmu, dalam manajemen terdapat strategi memanfaatkan tenaga dan fikiran orang lain untuk melaksanakan suatu aktifitas yang di arahkan pada pencapaian tujuan yang telah di tentukan sebelumnya. Dalam manajemen terdapat teknik teknik yang kaya dengan nilai-nilai estetika kepemimpinan dalam mengarahkan, mempengaruhi, mengawasi, mengorganisasikan semua komponen yang saling menunjang untuk tercapainya tujuan yang di maksudkan.

Sedangkan menurut G. R. Terry (2010:16) menjelaskan bahwa manajemen merupakan suatu proses khas yang terdiri atas tindakan-tindakan perencanaan, pengorganisasian, penggerakan dan pengendalian untuk menentukan serta mencapai tujuan melalui pemanfaatan sumber daya manusia dan sumber daya lainnya.

Manajemen adalah suatu proses yang terdiri dari perencanaan, pengorganisasian, pengarahan, dan pengawasan melalui pemanfaatan sumber daya dan sumber-sumber lainnya secara efektif dan efisien untuk mencapai tujuan tertentu (athoillah. 2010)

Dari beberapa pengertian tersebut, dapat dikatakan bahwamanajemen mempunyai batasan yang berbeda-beda. Akan tetapi, pada dasarnya manajemen itu bermakna sebagai suatu kegiatan bekerja dengan orang-orang untuk mencapai tujuan organisasi dengan melaksanakan fungsi-fungsi perencanaan (planning), pengorganisasian (organizing), penyusunan

personalia (staffing), pengarahan / kepemimpinan (leading), dan pengawasan (controlling).

C. Pengertian Kredit

Kehidupan sehari-hari kita sudah mengenal kata kredit, yang muncul sebagai akibat dari sifat manusia yang selalu berusaha untuk memenuhi kebutuhannya namun tidak diimbangi oleh kemampuan yang dimilikinya atau penghasilan yang diperolehnya.Istilah kredit itu sendiri berasal dari kata Yunani yaitu “Credere” yang berarti kepercayaan. Oleh karena itu, dasar dari pemberian kredit adalah kepercayaan.

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dari pengertian tersebut, dapatlah dijelaskan bahwa kredit tersebut berupa uang atau tagihan yag nilainya dapat disamakan dengan uang.

Kemudian ada kesepakatan antara bank (kreditur) dengan nasabah penerima kredit (debitur).

Pengertian kredit menurut Rivai (2013:197) bahwa istilah kredit berasal dari bahasa latin, credo, yang berarti I believe, I trust, saya percaya atau saya menaruh kepercayaan

Menurut (Teguh, Pudjo Muljono. 2011) kemampuan bank dalam memenuhi permintaan kredit melalui jaminan sejumlah aset yang dimiliki.

Sedangkan menurut kasmir (2011:72) kredit berasal dari bahasa yunani Credere yang berarti kepercayaan atau dalam bahasa latin Creditium yang berarti kepercayaan atau kebenaran.

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit menurut Kasmir (2011:103) adalah sebagai berikut :

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang diberikan (baik berupa uang, barang, atau jasa) benar-benar diterima di masa yang akan datang sesuai jangka waktu kredit.

2. Kesepakatan

Kesepakatan ini di tuangkan dalam suatu perjanjian dimana masing- masing pihak menandatangani hak dan kewajiban masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah di sepakati

4. Resiko

Akibat adnya tenggang waktu maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu kredit

5. Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit yang kita kenal dengan nama bunga.

Adapun 3 masa pemberian jangka waktu kredit menurut Kasmir (2012:87) sebagai berikut :

1. Kredit jangka pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja

2. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun, kredit jenis ini dapat diberikan untuk modal kerja. Beberapa bank mengklasifikasikan kredit menengah menjadi kredit jangka panjang.

3. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang, yaitu di atas 3 tahun atau 5 tahun. Biasanya kredit ini digunakan untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit, atau manufaktur dan untuk juga kredit konsumtif seperti kredit perumahaan.

Kredit mempunyai peranan yang sangat penting dalam perekonomian, secara garis besar fungsi kredit menurut Rivai (2013:200) di dalam perekonomian, perdagangan, dan keuangan dapat di kemukakan sebagai berikut : 1. Meningkatkan utility (daya guna) dari modal/uang, 2.

Meningkatkan utility (daya guna) suatu barang, 3. Meningkatkan

peredaran dan lalu lintas uang, 4. Menimbulkan gairah berusaha masyarakat

Menurut kasmir(2012:86) kredit jenis ini diliat dari tujuan pemakaian suatu kredit, apakah bertujuan untuk diusahakan kembali atau di pakai untuk keperluan pribadi, jenis kredit diliat dari segi tujuan adalah sebagai berikut :

1. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi.kredit ini diberikan untuk menghasil barang dan jasa.

Artinya, kredit ini digunakan untuk diusahakan sehingga menghasilkan sesuatu baik berupa barang maupun jasa.

2. Kredit konsumtif

Merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan karena memang untuk digunakan atau dipakai seseorang atau badan usaha.

3. Kredit perdagangan

Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada suplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah tertentu.

Menurut (kasmir, 2012:88) diliat dari segi jaminan maksudnya adalah setiap pemberian suatu fasilitas kredit harus dilindungi dengan suatu barang atau surat-surat berharga minimal senilai kredit yang di berikan. Jenis kredit diliat dari segi jaminan adalah sebagai berikut :

1. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud. Artinya, setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

2. Kredit tanpa jaminan

Yaitu kredit yang di berikan tanpa jaminan barang atau orang tertentu.

Kredit jenis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas si calon debitur selama berhubungan dengan bank yang bersangkutan.

D. Pengertian Manajemen Perkreditan

Secara sederhana istilah manajemen perkreditan sering diartikan sebagai pengelolaan pemberian kredit mulai dari kredit tersebut diberikan sampai pada pelunasannya.

Kasmir, (2012:101) Jaminan kredit yang diberikan nasabah kepada bank hanyalah merupakan tambahan, terutama untuk melindungi kredit yang macet akibat suatu musibah. Akan tetapi, apabila suatu kredit diberikan telah dilakukan penelitihan secara mendalam sehingga nasabah sudah dikatakan

layak untuk memperoleh kredit, fungsi jaminan kredit hanyalah untuk berjaga- jaga. Oleh karena itu, dalam pemberian kreditnya bank harus memperhatikan prinsip-prinsip pemberian kredit yang benar.

Artinya, sebelum suatu fasilitas kredit diberikan, maka bank harus merasa yakin terlebih dahulu bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat di lakukan dengan berbagai prinsip untuk mendapatkan keyakinan tentang nasabahnya.

Prinsip pemberian kredit dengan analisis 5C kredit menurut kasmir (2012:102) dijelaskan sebagai berikut :dapat

1. Character

Pengertian character adalah sifat atau watak seseorang dalam hal ini calon debitur. Tujuannya adalah memberikan keyakinan kepada bank bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya. Keyakinan ini tercermin dari latar belakang si nasabah, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti, cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi, dan sosial standingnya. Character merupakan ukuran untuk menilai kemauan nasabah membayar kreditnya. Orang yang memiliki karakter yang baik akan berusaha untuk membayar kreditnya dengan berbagai cara.

2. Capacity (capability)

Untuk melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta

kemampuannya mencari laba. Sehingga akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan. Semakin banyak sumber pendapatan seseorang, semakin besar kemampuannya untuk membayar kredit.

3. Capital

Biasanya bank tidak akan bersedia untuk membiayai suatu usaha 100%, artinya setiap nasabah yang mengajukan permohonan kredit harus pula menyediakan dana dari sumber lainnya atau modal sendiri dengan kata lain, capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan di biayai oleh bank.

4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga terjadi suatu masalah, jaminan yang di titipkan akan dapat dipergunakan secepat mungkin fungsi jaminan adalah sebagai pelindung bank dari resiko kerugian.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk di masa yang akan datang sesuai sektor masing-masing. Dalam kondisi perekonomian yang kurang stabil, sebaiknya pemberian kredit untuk sektor tertentu jangan diberikan terlenih dahulu dan kalaupun jadi

diberikan sebaiknya juga dengan melihat prospek usaha usaha tersebut di masa yang akan datang.

Selain itu, penilaian dengan 7P kredit menurut kasmir (2012:104) adalah sebagai berikut :

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya, sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank.

Kredit untuk pengusaha lemah sangat berbeda dengan kredit untuk pengusaha yang kuat modalnya, baik dari segi jumlah, bunga, dan persyaratan lainnya.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam apakah untuk tujuan konsumtif, produktif, atau perdagangan.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal inipenting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang di perolehnya. Semakin banyak sumber penghasilan debitur, akan semakin baik sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya dari bank.

7. Protection

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh bank, tetapi melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

Manajemen perkreditan bank ini dapat dilakukan dengan baik jika didasarkan pada perhitungan yang matang dan terpadu, mulai dari perencanaan

kredit, analisis pemberian kredit, persetujuan kredit, administrasi kredit dan pengawasan kredit.

a. Perencanaan Kredit

Kegiatan perkreditan merupakan kegiatan yang cukup rumit sehingga perlu adanya perencanaan yang lebih seksama. Sebelum menetapkan perencanaan kredit, terlebih dahulu diketahui apa obyek atau tujuan yang ingin dicapai oleh suatu bank. Setelah itu diketahui pula kendala/resiko yang akan dihadapi untuk mencapai tujuan tersebut.

Agar rencana kredit dapat berjalan sebagaimana mestinya, maka bank harus memiliki policy kredit atau kebijaksanaan pekreditan yang berfungsi sebagai pedoman dalam segala kegiatan yang terkait dengan perkreditan yang sehat dan menguntungkan.

Dalam menyusun rencana perkreditan harus dianalisa berbagai aspek yaitu mengenai kondisi perekonomian, kondisi nasabah, kondisi bank yang bersangkutan dan sebagainya. Hasil analisis inilah yang akan menentukan bagaimana bank untuk masa yang akan datang.

b. Pelaksanaan

Pelaksanaan merupakan salah satu fungsi manajemen perkreditan yang dilakukan setelah perencanaan kredit ditetapkan. Secara umum pelaksanaan ini terdiri atas proses analisis kredit, persetujuan kredit dan administrsi/dokumentasi kredit.

Analisis kredit bertujuan untuk mengetahui calon debitur layak atau tidak diberikan kredit dengan melakukan penilaian mulai dari kelengkapan

dokumen, keabsahan dan keaslian dokumen serta berbagai penilaian agar tidak terjadi kredit bermasalah (kredit macet) di kemudian hari, maka harus memperhatikan prinsip-prinsip perkreditan yang sehat. Secara umum ada lima hal atau yang lebih dikenal 5C yaitu character (watak/kepribadian), capacity (kemampuan), capital (modal), condition of economy (kondisi perekonomian), collateral (jaminan/agunan).

Setelah proses analisis dilakukan maka ada keputusan kredit untuk menentukan apakah kredit layak atau tidak diberikan. Iika layak maka keluarlah akar kredit yang harus ditanda tangani oleh kedua belah pihak (pihak bank dan pemohon). Dengan demikian debitur sudah dapat membuka rekening giro dan tabungan di bank yang bersangkutan sehingga penarikan dana kredit dapat dilakukan melalui rekening tersebut.

Pencarian atau pengembalian uang dari rekening inilah yang disebut dengan realisasi kredit.

Realisasi kredit sudah dapat dilaksanakan maka mulailah bank melakukan kegiatan dokumentasi dan administrasi. Melihat peranan administrasi kredit cukup besar maka dapat dikatakan bahwa pada tahap inilah administrasi dibutuhkan.

Kegiatan dokumen ini dimaksudkan sebagai kegiatan dalam rangka pengelolaan file dokumen kredit yang terdiri dari penyimpanan, pemeliharaan dan penyegaran dokumen, sedangkan kegiatan administrasi kredit dimaksudkan sebagai kegiatan dalam rangka penilaian perkembangan dan kualitas kredit, pengawasan kredit, perlindungan

kepentingan bank, bahan masukan untuk penyusunan Kebijakan Perkredian Bank (KPB) dan sebagai laporan kepada Bank Indonesia.

c. Pengawasan

Pengawasan kredit merupakan salah satu fungsi manajemen dalam upaya penjagaan dan pengamanan terhadap kekayaan bank yang disalurkan dalam bentuk kredit. Pengawasan dapat dibagi atas dua kategori yaitu : 1. Pengawasan dalam arti sempit yaitu berupa pengawasan administratif

yang bertujuan mengetahui data-data administratif.

2. pengawasan dalam arti luas yaitu merupakan kegiatan pengendalian dalam suatu perusahaan yang sering dikenal dengan istilah manajemen control yang meliputi bidang :

a. Financial, didalam pelaksanaannya disebut financial audit b. Operational (operational audit) dan Management/policy

Setiap bank harus menerapkan dan melaksanakan fungsi pengawasan kredit yang bersifat menyeluruh dan didasarkan pada prinsip-prinsip yang ditetapkan oleh bank yang bersangkutan.

E. Pengertian Profitabilitas Perbankan

Tujuan akhir yang ingin di capai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal, digunakan rasio keuntungan atau rasio profitabilitas.

Menurut R. Agus Sartono (2010:122), Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva mauoun modal sendiri

Menurut Kasmir (2011:196), yang menyatakan bahwa Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Berdasarkan para ahli di atas, dapat di tarik kesimpulan bahwa rasio profitabilitas adalah rasio untuk mengukur tingkat efektifitas pengelolaan (manajemen) erusahaan yang di tunjukkan oleh jumlah keuntungan yang di hasilkan dari penjualan dan investasi.

F. Kerangka Pikir

Dalam kegiatan perkreditan Bank Sulselbar melakukan manajemen perkreditan yang terdiri dari perencanaan, pelaksanaan dan pengawasan terhadap kredit yang disalurkan.

Untuk mengetahui besarnya laba/profit yang diperoleh maka dilakukan analisis profitabilitas terhadap laporan keuangan Bank (Neraca dan Laporan rugi laba). Dari hasil analisis inilah dapat diketahui profit meningkat atau tidak meningkat.

Gambar 1

Skema Kerangka Pikir Sebagai Berikut :

G. Hipotesis

Berdasarkan masalah pokok dan tujuan yang telah dikemukakan sebelumnya maka penulis mengajukan hipotesis sebagai berikut “ implementasi manajemen perkreditan Bank Sulselbar Cab. Makassar dapat meningkatkan profitabilitas.”

MANAJEMEN PERKREDITAN - Perencanaan

- Pelaksanaan - Pengawasan

PROFITABILITAS - ROA

PT. BANK SULSELBAR CABANG MAKASSAR

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian dilaksanakan dalam wilayah pemerintahan Kota makassar PT.

Bank Sulselbar Cab. makassar yang beralamat jl. Dr. Ratulangi No.16 Makassar.

Sedangkan waktu penelitian sampai pada penyusunan laporan diperkirakan dua bulan.

B. Teknik Pengumpulan Data

Pada penelitian ini digunakan metode pengumpulan data sebagai berikut : 1. Penelitian Pustaka (Library Research), yaitu pengumpulan data teoritis

dengan cara menelaah berbagai buku literature dan bahan pustaka lainnya yang berkaitan dengan masalah yang dibahas.

2. Penelitian Lapang (Field Research), yaitu pengumpulan data lapangan dengan cara sebagai berikut :

a. Observasi, yaitu mengadakan kunjungan langsung pada objek penelitian dan mengumpulkan data yang diperlukan.

b. Wawancara, yaitu mengadakan tanya jawab dengan pimpinan dan karyawan Bank Pembangunan Daerah Sulselbar untuk mendapatkan data yang diperlukan.

C. Jenis dan Sumber Data

1. Jenis data yang diperlukan penulis adalah :

Data Kuantitatif, data yang diperoleh dari perusahaan dalam bentuk angka- angka.

2. Data Kualitatif, yaitu data yang diperoleh dari perusahaan dalam bentuk penjelasan.

Sumber data yang dipergunakan penulis adalah :

1.) Data Primer, yaitu data yang bersumber dari hasil observasi dan wawancara dengan kepala biro perkreditan serta karyawan Bank Sulselbar Cab Makassar.

2.) Data Sekunder, yaitu data yang bersumber dari dokumentasi dan laporan tertulis yang meliputi data struktur organisasi, sejarah berdirinya bank, perkembangan neraca dan laba rugi.

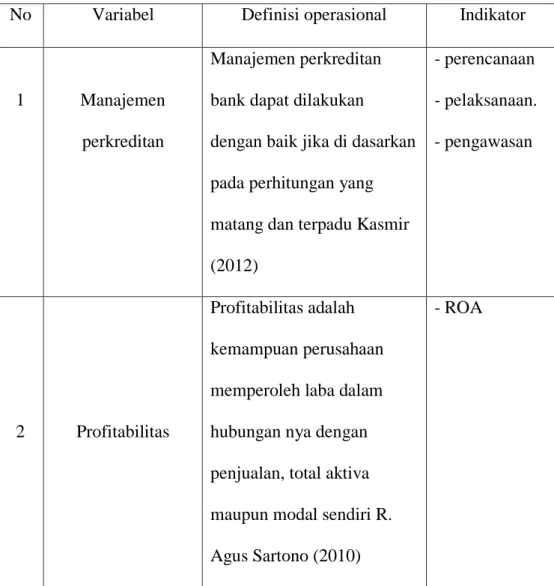

D. Definisi Operasional Variabel

Definisi operasional adalah aspek penelitihan yang memberikan informasi kepada kita tentang bagaimana caranya mengukur variabel. Definisi operasional adalah semacam petunjuk kepada kita tentang bagaimana caranya mengukur suatu variabel. Definisi operasional merupakan informasi ilmiah yang sangat membantu peneliti lain yang ingin melakukan penelitian dengan menggunakan variabel yang sama. Karena berdasarkan informasi itu, ia akan mengetahui bagaimana caranya melakukan pengukuran nterhadap variabel yang di bangun berdasarkan konsep yang sama. Dengan demikian ia dapat

menentukan apakah tetap menggunakan prosedur pengukuran yang sama atau di perlukan pengukuran yang baru.

Tabel 1. Devenisi Operasional Variabel

No Variabel Definisi operasional Indikator

1 Manajemen perkreditan

Manajemen perkreditan bank dapat dilakukan

dengan baik jika di dasarkan pada perhitungan yang matang dan terpadu Kasmir (2012)

- perencanaan - pelaksanaan.

- pengawasan

2 Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan nya dengan penjualan, total aktiva maupun modal sendiri R.

Agus Sartono (2010)

- ROA

E. Metode Analisis

Untuk menguji dan membuktikan hipotesis yang telah dikemukakan diatas maka penulis menggunakan metode analisis sebagai berikut :

1. Metode Analisis Kualitatif

Metode digunakan untuk melihat sejauh mana bank melakukan manajemen perkreditan yang meliputi perencanaan, pelaksanaan dan pengawasan kredit guna meningkatkan profitabilitas.

2. Metode Analisis Kuantitatif

Metode ini digunakan untuk mengetahui kemampuan bank yang bersangkutan dalam memperoleh laba/profit, dengan menggunakan alat analisis yaitu analisis rasio profitabilitas (rentabilitas). Rumus yang digunakan menurut Rahmat-Ariyanti (2004:49) antara lain :

a. Rate of Return On Loan = Interest and Fees On Loan

Total Loans

Rumus ini digunakan untuk mengukur kemampuan manajemen dalam mengelola kegiatan perkreditannya berdasarkan pendapatan bunga dalam memperoleh laba.

b. Interest Margin = Interest Income – Interest Expense Total Loans

Rumus ini digunakan untuk mengukur kemampuan bank dalam memperoleh laba ditinjau dari sudut pendapatan bunga bersih dibandingkan total kredit yang telah dicairkan.

c. Return On Assets = Net Income Assets

Rumus ini digunakan untuk mengetahui kemampuan bank dalam memperoleh laba bersih.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat Bank Sulselbar

Bank Sulselbar Cab. Makassar ini didirikan atas dasar surat keputusan daerah Sulawesi selatan tenggara No.004 / KPTS / Paperda / 61. Tertanggal 13 januari 1961 dan ditandatangani oleh panglima komando Daerah Militir (KODAM) XIV Hasanuddin, Yakni Kol. Inf. M. Yusuf.

Bank Sulselbar Cab. Makassar semula berbentuk perseroan terbatas dengan nama PT. Bank pembangunan Daerah Sulawesi Selatan Tenggara berdasarkan akte notaries A. Raden Kardiman di Jakarta No. 95 tanggal 23 januari 1961 berkedukan di Makassar.

Selajutnya berdasarkan akte notaris A. Raden Kardiman di Jakarta No. 67 tanggal 13 juli 1961, Nama PT. Bank pembangunan Daerah Sulawesi Selatan Tenggara statusnya dirubah menjadi Bank Pembangunan Daerah Sulselbar Cab Makassar. Selajutnya dengan peraturan daerah TK 1 Sulawesi Selatan Tenggara No. 002 tahun 1964 tanggal 12 Februari nama Bank Pembangunan Daerah Sulawesi Selatan Tenggara diubah Menjadi Bank Sulselbar Cab. Makassar, yang memiliki modal dasar Rp. 250.000.000,00 (dua ratus lima puluh juta rupiah).

Peraturan Daerah No. 002 tahun 1964 untuk pertama kalinya diadakan perubahan dengan peraturan daerah No. 0002 Tahun 1964 dengan isi perubahan:

1. Nama Bank Pembagunan Daerah TK. 1 Sulawesi selatan Tenggara Menjadi Bank Pembangunan Daerah Sulselbar.

2. Modal Dasar sebesar Rp. 250.000.000,00(dua ratus lima puluh juta rupih) diubah menjadi Rp. 1000.000.000.00 (satu milyar rupiah).

Hal ini Sebagi akibat pemisahan antara Provinsi TK. 1 Sulawesi Selatan dengan Daerah TK. ! Sulawesi Tenggara.

Peraturan daerah No. 002 tahun 1964 untuk ketiga kalinya diadakan perubahan dengan peraturan daerah provinsi TK. I Sulawesi selatan No.11 tahun 1963 dengan perubahan tersebut, modal dasar Rp. 6.000.000.000,00 ( enam milyar rupiah ) menjadi sebesar Rp. 25.000.000.000,00 ( dua puluh lima milyar ).

Sejalan dengan berlakunya Undang-Undang No. 7 tahun 1992 tentang perbankan, telah merubah ruang gerak Bank BPD Sulselbar umum. Bahwa dengan berlakunya Undang-Undang No. 5 tahun 1974 tentang pokok-pokok pemerintah di daerah, maka Bank Sulselbar Cab. Makassar ditunjuk oleh Menteri Dalam Negeri untuk bertindak sebagi pemegang kas daerah atau menyimpan uang milik pemerintah daerah TK. I dan TK. II Sulawesi Selatan

B. Struktur organisasi

Setiap organisasi, baik organisasi yang sangat luas dan kompleks masalah penyusunan arganisasi yang jelas sangat diperlukan untuk menunjukkan wewenang antara dengan yang lain dalam organisasi yang bersangkutan.

Suatu organisasi yang jelas struktur penyusunannya biasanya digolongkan organisasi formil, sedangkan keorganisasian informasi terjadi dengan adanya jalinan hubungan kerja dan kegiatan yang tidak ditetapkan dengan resmi dalam organisasi tersebut:

C. Job Deskription

Berdasarkan sturuktur organisasi bank Sulselbar cabang Makassar maka untuk melaksanakan kegiatan bank masing masing komponen mempunyai tugas dan tanggung jawab. Susunan fungsi dan uraian Kerja Bank Sulselbar cabang Makassar adalah :

1. Pimpinan Cabang

Merupakan pengabilan kebijakan tertinggi pada tingkat cabang serta pemegang otoritas operasional di wilayah Makassar dan sekitarnya.

2. Pembina

Yang bertugas memantau segala aktivitas perusahaan dan kinerja pimpinan cabang. Dalam hal ini, hubungan antara Pembina dengan pimpinan cabang bersifat koordinatif.

3. Wakil Pimpinan

Merupakan pembantu khusus pimpinan cabang dalam menerima dan mempersiapkan segala proses administrasi, baik yang bersifat eksternal maupun internal. Dalam oprasional wakil pimpinan cabang bertanggung jawab pada pimpinan cabang.

4. kasie kasie terdiri dari : a. kasie perkreditan

biro perkreditan mempunyai tugas lebih dahulu mengamati peluang pasar untuk menyelenggarakan tugas tersebut biro pokok menyalurkan dana dalam bentuk kredit dengan perkreditan yang mempunyai fungsi :

1. Mengatur penyaluran dana dalam bentuk kredit program maupun non program untuk pembiayaan sector usaha produtif.

2. Melakukan administrasi kredit yang disalurkan dan membuat laporannya.

3. Melakukan kegiatan supervise kredit.

4. Mengusulakn program dan langkah-langkah pengembangan kegiatan biro.

5. Melaksanakan tugas-tugas lain yang diberikan direksi.

b. kasie akuntansi dan pengelohan data Elektronik ( PDE ).

Biro Administrasi keuangan dan PDE mempuyai tugas- tugas merencanakan, mengkoordinasikan, mengevaluasi, mengelolah akuntasi serta melaporkan kebijakan teknik komputerisasi dalam mendukung pelaksana system informasi manajemen dan pelaporannya.

Untuk meyelenggarakan tugas terdebut, biro administrasi keuangan dan PDE mempunyai fungsi :

1. Melakukan pencatatan terhadap transaksi keuangan secara teratur dan sistematis.

2. Menyusun laporan keuangan bank.

3. Mengalisis proses perkembangan bank serta pembuatan laporannya dalam meningkatkan produktivitas dan efisien bank.

4. menyusun pedoman dan tata laksana aministrasi keuangan bank untuk mendukung sytem control yang melekat.

5. Mengusulkan program dan langkah-langkah pengembangan serta kegiatan biro.

c. Kasie dana dan jasa

Kasie dana dan jasa mempunyai tugas pokok, yaitu menkoordinir, menghimpun dan mengatur penggunaan dana dan jasa guna mendukung oprasional bank.

d. Kasie umum dan personalia

Kasie umum dan personaliamempunyai tugas pokok dalam bidang logistik dan rumah tangga, kebersihan kantor dan keamanan,pengadaan dan mengawasi kebutuhan bank.

D. Analisis manajemen perkreditan

Bank Sulselbar didirikan dengan maksud membantu dan mendorong pertumbuhan ekonomi dan pertumbuhan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat. Sebagai salah satu bank umum, bank Sulselbar berperan aktif dalam memberikan fasilitas pinjaman (kredit), baik untuk keperluan investasi, modal kerja maupun kredit lainnya dengan tetap berpegang pada prinsip kehati-hatian.

Pemberian kredit oleh bank mengandung resiko, sehingga dalam pelaksanaannya bank memerlukan manajemen perkreditan yang secara umum dibagi atas :

1. Fungsi perencanaan

Pada tahap ini bank Sulselbar perlu menetapkan perencanaan yang matang sehingga dapat melengkapi penentuan kebijakan perkreditan.

Diberlakukannya kebijakan perkreditan ini diharapkan bank dapat beroperasi secara sehat dan dinamis, sehingga merupakan salah satu lembaga keuangan yang dipercaya oleh masyarakat.

Dalam menyusun rencana perkreditan ada beberapa aspek yang harus dipertmbangkan seperti kondisi perekonomian, keadaan nasabah yang ada, keadaan bank sul-sel meliputi organisasi dan personel-personel kredit, kondisi politik dan sebagainya. Dari penilaian aspek-aspek inilah dapat ditarik suatu kesimpulan mengenai seberapa besar leonable funds yang akan di operasikan.

Bank Sulselbar sebagai kantor pusat dari bank pemerintah daerah akan menahan sejumlah dana tertentu yang akan digunakan pada keadaan yang dianggap aman berdasarkan forcasting, maka dana yang dicadangkan tadi akan dioperasikan untuk memperbesar keuntungan. Sedangkan untuk masing-masing cabang Bank Sulselbar yang tersebar di beberapa daerah plafond akan ditetapkan oleh kantor pusat berdasarkan data atau fakta yang direncanakan oleh cabang yang bersangkutan. Penentuan plafond untuk tiap cabang tersebut disertai dengan perincian arah kredit ke sektor-sektor ekonomi yang diprioritaskan.

2. Fungsi pelaksanaan

Dalam mencapai perannya sebagai agent of development Bank Sulselbar melakukan fungsi pelaksanaan terdiri dari beberapa kegiatan antara lain:

a. Analisis kredit

Analisis dilakukan untuk mengetahui layak atau tidaknya calon debitor memperoleh kredit. sebagai langkah pertama yang dilakukan adalah mengumpulkan informasi sebaknyak-banyaknya mengenai calon debitur, yang diperoleh dari berbagai sumber kemudian informasi tersebut dicocokkan dengan dokumen-dokumen yang diserahkan oleh pemohon pada saat mengajukan permohonan kredit.

Setiap permohonan kredit yang telah memenuhi syarat yang harus dianalisis secara tertulis, dengan prinsip sebagai berikut : 1. Bentuk, format dan kedalaman analisis kredit ditetapkan oleh

Bank Sulselbar yang disesuaikan dengan jumlah dan jenis kredit.

2. Analisis kredit harus menggambarkan konsep hubungan total permohonaan kredit

3. Analisis kredit harus dibuat secara lengkap, akurat dan obyektif yang meliputi hal-hal sebagai berikut:

a. Menggambarkan secara informasi yang berkaitan dengan usaha dan data pemohon, termasuk hasil penelitian pada daftar

kredit macet dan hitam lokal yang dikeluarkan dari Bank indonesia.

b.Penelitian atas kelayakan jumlah pemohon kredit dengan proyek atau kegiatan usaha yang dibiayai dengan sasaran menghindari terjadinya praktek mark up yang dapat merugikan bank.

c. Menyajikan penilaian yang obyektif dan tidak dipengaruhi oleh pihak pihak yang berkepentingan dengan pemohon kredit.

4. Analisis kredit harus mencakup penilaian atas watak, kemampuan modal, agunan / jaminan dan prosfek usaha pemohon atau lebih dikenal dengan 5C dan penilaian terhadap sumber pelunasan kredit yang dititik beratkan pada hasil pada usaha yang dilakukan pemohon serta menyajikan evaluasi aspek yuridis perkreditan dengan tujuan untuk melindungi bank atas resiko yang mungkin timbul.

b. Persetujuan kredit

Persetujuan kredit harus direkomendasikan secara tertulis berdasarkan hasil analisis kredit yang telah dilakukan. Isi rekomendasi kredit harus sejalan dengan kesimpulan analisis kredit.

Kredit yang telah disetujui harus dituangkan dalam perjanjian kredit ( akad Kredit ) secara tertulis. Jika perjanjian kredit yang memuat hak dan kewajiban kedua belah pihak (bank

dan pemohon) sudah dibuat maka pencairan kredit dapat dilakukan dengan ketentuan bahwa bank hanya menyutujui pencairan kredit apabila seluruh syarat yang ditetapkan dalam persetujuan dan pencairan kredit telah dipenuhi oleh pemohon kredit. namun sebelum pencairan kredit dilakukan bank harus memastikan seluruh aspek yuridis yang berkaitan dengan kredit yang telah diselesaikan dan telah memberikan perlindungan yang memadai bagi bank. Berikut adalah data realisasi kredit bank Sulselbar cab.

Makassar :

Tabel 2

Realisasi Kredit Bank Sulselbar Cabang makassar Tahun 2013-2015

(Jutaan Rupiah)

Sumber : Bank Sulselbar cabang Makassar NO Uraian

2013 2014 2015

Rp % Rp % Rp %

1.

2.

3.

4.

5.

6.

Pertanian Industri Konstruksi Perdagangan Jasa

Lain-lain

1.694 133 14.833 13.790 3.143 159.811

0,9 0,1 7,7 7,1 1,6 82,6

2.229 116 1.978 20.534 4.332 239.138

0,8 0,1 0,7 7,7 1,6 89,1

13.393 2.422 8.275 62.048 9.043 334.461

3,1 0,5 1,9 14,4

2,1 78,0

Jumlah 193.404 100,0 268.377 100,0 429.642 100,0

Dari tabel realisasi kredit Bank Sulselbar cab. Makassar terlihat bahwa total kredit yang disalurkan mengalami peningkatan setiap tahun yaitu dari tahun 2013 sebesar Rp.193.404.000.000 meningkat pada tahun 2014 menjadi Rp.268.377.000.000 dan pada tahun 2015 mengalami peningkatan menjadi Rp.429.642.000.000.

Total kredit yang disalurkan tersebut dibagi atas beberapa sector yaitu sector pertanian, industri, konstruksi, perdagangan, jasa dan lain-lain.

c. Dokumen dan administrasi kredit

mengingat pentingnya dokumentasi kredit sebagai penunjang pelaksanaan perkreditan yang sehat, maka bank wajib melakukan pengelolahan dokumentasi kredit mencakup kegiatan penyimpanan pemeliharaan dan penyegaran dokumen.

Jenis-jenis dokumen yang diperlukan disesuaikan dengan jenis kredit yang diberikan dan ditetapkan oleh bank, yang akan diatur lebih lanjut dalam pedoman pelaksanaan kredit (PPK).

Setiap dokumen kredit harus disimpan dengan aman dalam file masing-masing untuk memudahkan pihak unit perkreditan dalam pemeriksaan yang dilakukan secara periodik untuk memastikan kelengkapan dan kebenaran dokumen.

Selain dokumentasi, bank juga harus melakukan administrasi kredit secara baik dan sistematis mengingat administrasi kredit sangat diperlukan dalam rangka penilaian perkembangan dan kualitas kredit, pengawasan kredit, perlindungan kepentingan bank, bahan masukan

untuk penyusunan kebijaksananaan perkreditan dan sebagai laporan kepada Bank indonesia.

3. Fungsi Pengawasan

Mengingat perkreditan merupakan salah satu kegiatan usaha bank yang mengandung kerawanan dan dapat merugikan bank yang pada gilirannya dapat berakibat pada kepentingan masyarakat penyimpan dana dan pengguna jasa perbankan, maka Bank Sulselbar menetapkan dan melaksanakan fungsi pengawasan kredit yang bersifat menyeluruh dengan prinsip-prinsip sebagai berikut :

a. Fungsi pengawasan kredit harus diawali dari upaya yang bersifat pencegahan sedini mungkin terjadinya hal-hal yang dapat merugikan bank dalam perkreditan atau terjadinya prektek pemberian kredit yang tidak sehat.

b. Pengawasan kredit harus meliputi pengawasan sehari-hari oleh manejemen bank atas setiap pelaksanaan pemberian kredit atau lazim dikenal dengan istilah pengawasan melekat.

c. Pengawasan kredit juga harus mencakup audit intem terhadap semua aspek perkreditan yang dilakukan oleh satuan kerja audit intem (SKAI).

Pengawasan kredit harus meliputi semua aspek perkrditan dan obyek pengawasan yang terdiri dari semua pejabat bank yang terkait dengan bank dan debitur tertentu.

Fungsi pengawasan kredit adalah sebagai berikut :

a. Mengawasi apakah pemberian kredit telah dilaksanakan sesuai dengan kebijaksanaan perkreditan bank (KPB), prosedur pemberian kredit dan ketentuan intem bank yang berlaku.

b. Mengawasi apakah pemberian kredit telah memenuhi ketentuan perbankan yang berlaku dan peraturan perundangan lainnya.

c. Melakukan penilaian terhadap kolektibilitas kredit.

d. Melakukan pembinaan kepada debitur agar debitur dapat memenuhi kewajibannya kepada bank.

e. Memantau dan mengawasi secara khusus kebenaran pemberian kredit kepada pihak yang terkait dengan bank dan debitur-debitur besar tertentu apakah telah sesuai dengan KPB.

f. Memantau pelaksanaan pengadministrasian dokumen perkreditan apakah telah sesuai dengan yang ditetapkan.

g. Memantau kecukupan jumlah penyisihan penghapusan kredit.

h. Memantau pelaksanaan penagihan dan penyelasaian kredit.

Disamping melakukan pengawasan Bank Sulselbar cabang Makassar juga melakukan pengendalian berupa pengendalian intem (manajemen) guna menjamin bahwa dalam pelaksanaan perkreditan dapat dicegah terjadinya penyalahgunaan wewenang oleh berbagai pihak yang dapat merugikan bank dan terjadinya praktek pemberian kredit yang tidak sehat. Pengendalian intem (manajemen) dalam perkreditan harus diterapkan pada semua tahap proses perkreditan mulai saat adanya permohonan kredit sampai adanya pelunasan / penyelesaian kredit. Agar

pengendalian kredit lebih mudah dilakukan maka kredit harus diklasifikasikan berdasarkan kelancaran pembayarannya atau dikenal dengan istilah kolektibilitas kredit.berikut adalah data kolektibilitas kredit Bank Sulselbar cabang Makassar selama tiga tahun :

Tabel 3

Kolektibiltas Kredit Bank Sulselbar cabang Makassar Tahun 2013-2015

(Jutaan Rupiah)

Sumber : Bank Sulselbar cabang Makassar

Berdasakan tabel kolektibilitas Bank Sulselbar terlihat kredit dengan kategori lancar setiap tahun mengalami peningkatan yaitu dari tahun 2013 sebesar 97,5 % meningkat pada tahun 2014 menjadi 99,3 % dan pada tahun 2015 meningkat menjadi 99,3 % untuk kategori kredit dalam perhatian khusus pada tahun 2013 sebesar 0,9 % turun pada tahun 2014 menjadi 0,5 % dan pada tahun 2015 turun menjadi 0,3 %untuk kategori kredit kurang lancar pada tahun 2013 sebesar 0,6 % turun pada tahun 2014 menjadi 0,2 %. Untuk kategori kredit yang diragukan pada tahun 2013 sebesar 0,3 % turun pada NO Uraian

2013 2014 2015

Rp % Rp % Rp %

1.

2.

3.

4.

5.

Lancar DPK KKL KYD Macet

118.670 1.708 1.094 639 1.293

97,5 0,9 0,6 0,3 0,7

265.335 1.354 419 385 884

98,9 0,5 0,2 0,1 0,3

426.884 1.079 406 225 1.048

99,3 0,3 0,1 0,1 0,2

Jumlah 193.404 100,0 268.377 100,0 429.642 100,0

tahun 2014 menjadi 0,1 % dan tetap 0,1 % pada tahun 2015. Untuk kredit macet pada tahun 2014 turun menjadi 0,2 %.

E. Analisis profatibilitas

Seperti halnya bank pemerintah dan swasta lainnya. Bank Sulselbar juga tetap berorientasi pada pencapaian profit yang optimal. oleh karena itu Bank Sulselbar dalam menjalankan kegiatan oprasionalnya senantiasa memperhatikan prinsip-prinsip ekonomi dan prudential banking, terutama dalam penyaluran dana kredit sehingga di samping fungsinya sebagai lembaga komersial untuk memperoleh profit debaga agent of development.

Sebagai tolak ukur untuk mengetahui tercapainya tujuan Bank Sulselbar dalam memperoleh laba maka dilakukan analisis terhadap laporan keuangan yang terdiri dari laporan laba dan rugi dan neraca Bank Sulselbar selama tahun 2013, 2014 dan 2015

Dalam proses perhitungan tingkat profibilitas dari Bank Sulselbar cabang utama Makassar dengan menggunakan tiga rumus, yaitu rate of return on loan, interest margin dan return of assets. Sehngga memerlukan data-data tambahan yang diperlukan untuk menghitung rasio profitabilitas yang disesuaikan dengan rumus yang digunakan. berikut data-data tambahan yang diperlukan :

Tabel 4

Data-Data Bank Sulselbar Cabang Makassar Yang Perlu Diketahui Tahun 2013-2015

(Jutaan Rupiah)

Sumber : Bank Sulselbar cabang Makassar

Untuk melihat tingkat profabilitas dari Bank Sulselbar maka dilakukan perhitungan dengan menggunakan ratio profitabilitas.

1. Analisis ratio profabilitas a. Date of Return On Loan

Yaitu di gunakan untuk melihat kemampuan manajemen dalam mengelola kegiatan perkreditannya berdasarkan pendapatan bunga dalam memperoleh laba, perhitungannya adalah sebagai berikut :

2013 = 62.038.000.000 x 100 % = 18 % 345.103.000.000

2014 = 76.173.000.000 x 100 % = 14 % 561.142.000.000

2015 =162.654.000.000 x 100 % = 15 % 1.089.008.000.000

NO URAIAN JUMLAH

2013 2014 2015

1 Pendapatan Bunga 62.038 76.173 162.654 2 Biaya Dana 15.859 15.890 48.367 3 Laba Bersih 17.852 22.049 40.239

4 Total Kredit 345.103 561.142 1.089.008

5 Asset 407.778 619.804 1.230.948

Berdasarkan perhitungan ratio profatibilitas menunjukkan bahwa Rate of Return Loan pada tahun 2013 sebesar 18

% hal ini di artikan setiap Rp. 100,- pinjaman yang disalurkan akan memperoleh laba sebesar Rp. 14,- dan untuk tahun 2015 sebesar 15 % hal ini dapat diartikan setiap Rp.15,-. Dari perhitungan ini menunjukkan penurunan akan tetapi masih dalam keadaan yang baik.

b. Interest margin

Yakni untuk melihat kemampuan bank dalam memperoleh laba dari sudut pendapatan bunga dibandingkan total kredit yang dicairkan

2013 = 62.038.000.000-15.859.000.000 x 100 % = 13 % 345.103.000.000

2014 = 76.173.000.000-15.890.000.000 x 100 % = 11 % 561.142.000.000

2015 = 162.654.000.000-48.367.000.000 x 100 % = 11 % 1.089.008.000.000

Berdasarkan perhitungan profibilitas menunjukkan bahwa interest margin pada tahun 2013 sebesar 13 % hal ini diartikan setiap Rp.100,- pinjaman yang disalurkan akan diperoleh laba bersih sebesar Rp.13,- sedangkan untuk tahun 2014 sebear 11 % hal ini diartikan setiap Rp 100,- pinjaman yang disalurkan akan diperoleh laba bersih sebesar Rp.11,- dan untuk 2006 sebesar 10 %. Hal ini diartikan setiap Rp.100,- pinjaman yang disalurkan akan diperoleh laba bersih sebesar Rp.10,- berdasarkan interst margin tahun 2013, 2014 dan 2015. menunjukkan adanya penurunan tetapi masih dalam keadaan yang wajar.

c. Return of Asset

Yaitu mengetahui kemampuan bank dalam memperoleh laba bersih dari seluruh aktifitas bank, perhitungan adalah sebagi berikut :

2013 = 17.852.000.000 x 100 % = 4,4 % 407.778.000.000

2014 = 22.049.000.000 x 100 % = 3,6 % 619.804.000.000

2015 = 40.239.000.000 x 100 % = 3,3 % 1.230.948.000.000

Berdasarkan perhitungan profibilitas menunjukkan bahwa Return of Assets pada tahun 2013 sebesar 4,4 %. Hal ini diartikan setiap Rp. 100,- aktiva diperoleh laba bersih sebesar Rp. 4.4 sedangkan untuk 2014 sebesar 3,6 % hal ini diartikan setiap Rp. 100,- aktiva diperoleh laba bersih sebesar Rp.3.3,- dari perhitungan ini terlihat bahwa setiap tahun terjadi penurunan laba,akan tetapi masih wajar karena penurunan ini tetap diatas ketentuan bank indonesia yaitu sebesar 1,5 %.

2. Analisis Perbandingan Rasio Profabilitas

Analisis ratio profatibilitas dimaksudkan untuk mengetahui perkembangan profit bank yang bersangkutan dari tahun 2013 sampai 2015. Hal ini perlu untuk mengetahui dengan jelas berapa persen kenaikan dan penurunan laba dari tahun ke tahun sehingga dapat dilihat gambaran perhitungan secara keseluruhan adapun rekapitulasi tersebut akan nampak dalam tabel 4 berikut:

Tabel 5

Rekapitulasi Profitabilitas Bank Sulselbar Cabang Makassar

Tahun 2013-2015

Sumber : Bank Sulselbar Cabang Makassar

Berdasarkan tabel 3 dapat dijelaskan sebagi berikut :

Tingkat ratio profatibilitas yang dicapai Bank Sulselbar untuk Rate of Retun On Loan tahun 2014 mengalami penurunan sebesar 4 % dibandingkan tahun 2013, sedangkan untuk tahun 2015 meningkat sebesar 1 % dibandingkan tahun 2014. Jika dibandingkan tahun 2013 maka pada tahun 2014 dan 2015 terjadi penurunan secara presentase tetapi bila dilihat secara kuantitas maka bank tetap mengalami peningkatan laba.

Tingkat ratio profabilitas yang dicapai Bank Sulselbar untuk Interest Margin tahun 2014 mengalami penurunan 2 % dibandingkan tahun 2013 sedangkan untuk tahun 2015 turun sebesar 1 % dibandingkan tahun 2014.

Interest Margin setiap tahun mengalami penurunan secara presentase akan tetapi meningkat secara kuantitas.

Rasio Profibilitas Tahun Ber (+) / Ber (-) 2013 2014 2015 2013atas201

5

2013atas201 5 Rate Of Return On

Loan 18 % 14 % 15% 4 % 1 %

Interest Margin 13 % 11 % 10 % 2 % 1 %

Return of Assets 4,4

% 3,6 % 0,8 % 0,8 % 1 %