i

ANALISIS PERBANDINGAN KINERJA KEUANGAN PADA PERBANKAN SYARIAH SEBELUM DAN PADA SAAT

PANDEMI (STUDI KASUS PT. BANK SULSELBAR SYARIAH MAKASSAR)

SKRIPSI

LELI JUSMITA NIM: 105721120917

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN

ANALISIS PERBANDINGAN KINERJA KEUANGAN PADA PERBANKAN SYARIAH DI MASA PANDEMI

(STUDIKASUS PT. BANK SULSELBAR SYARIAH MAKASSAR)

SKRIPSI

Disusun dan Diajukan Oleh : LELI JUSMITA

NIM: 105721120917

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Manajemen

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021 M/1443 H

iii

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

JL.Sultan Alauddin No. 259 Gedung Iqra Lt. 7 Tel. (0411) 866 972 Makassar90221

MOTTO DAN PERSEMBAHAN

MOTTO

Jangan selalu katakan “masih ada waktu atau nanti saja” lakukan segera, gunakan waktumu dengan bijak.

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta Karunianya sehingga skripsi ini telah terselesaikan dengan baik. Alhamdulillah Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tua saya tercinta Bapak Abd.Malik dan Ibunda Mawar yang telah memberikan kasih sayang dan doa yang

terus mengalir tiada henti, untuk orang-orang yang saya yang dan almamaterku.

iv

v

vi

vii

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkan kehadiran Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat serta salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulis skripsi yang berjudul “ANALISIS PERBANDINGAN KINERJA KEUANGAN PADA PERBANKAN SYARIAHSEBELUM DAN PADA SAAT PANDEMI (STUDI KASUS PT. BANK SULSELBAR SYARIAH MAKASSAR)”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Shalawat beserta salamnya Allah, semoga tetap tercurahkan kepada habibana wa nabiyana Muhammad SAW, yang senantiasa kita nanti-nantikan syafaatnya di yaumul akhir. Suri tauladan terbaik, keluarga, sahabat, serta pengikutnya, yang telah mengangkat kita dari zaman jahiliyah ke zaman yang terang benderang yakni addinul Islam.

Teristimewa dan terutama penulis ucapkan terimakasih kepada kedua orang tua saya Bapak Malik dan Ibunda Mawar yang senantiasa memberi harapan, semangat, perhatian, kasih sayang, dan do’a yang tiada henti. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan dan doa restu yang

viii

telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat,

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan, bantuan, bimbingan serta do’a dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terimakasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama pada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. Andi Jam’an, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh Nur R, SE., MM, selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Abdul Muthalib, SE., MM, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik.

5. Bapak Nasrullah, SE., MM, selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

ix

8. Pimpinan dan segenap Staf PT.Bank Sulselbar KC Syariah Makassar yang ikut serta membantu selama penelitian.

9. Bagi seseorang yang selalu mensuport, mendoakan, menemani dan selalu memberikan perhatian serta semangat kepada penulis selama penyusunan skripsi, terimakasih banyak.

10. Teman-teman Manajemen terkhusus untuk kelas MANF17 yang telah mengutamakan kebersamaan, kekompakan serta dukungan selama ini.

11. Kepada teman-teman terbaikku Rosnani Ampo, Nadya Baharuddin dan Andi Fitri Handayani yang telah banyak memberikan dukungan dan motivasi dalam penyelesaian skripsi ini.

12. Terimakasih untuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhir kata, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada pihak utamanya para pembaca yang budiman, penulis senantia mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan skripsi ini dapat bermanfaat bagi para pembaca serta masyarakat pada umumnya, utamanya kepada Almamater kampus Biru Universitas Muhammadiyah Makassar. Semoga skripsi ini dapat menjadi wacana mengenai perbankan syariah dan dapat memberikan kontribusi yang positif untuk lebih memahami kondisi perekonomian pada perbankan syariah.

x

Nashrun min Allahu wa Fathun Karien, Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb

Makassar, 29 Muharram 1443 H 7 September 2021 M

Penulis,

Leli Jusmita

xi

ABSTRAK

Leli Jusmita, 2021 “Analisis Perbandingan Kinerja Keuangan Pada Perbankan Syariah Sebelum dan Pada Saat Pendemi (Studi Kasus Bank Sulselbar Syariah KC Makassar)”.Skripsi program studi Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar. Di Bimbing Oleh Pembimbing 1 Bapak Abdul Muttalib dan Pembimbing II Bapak Nasrullah.

Tujuan penelitian ini dilakukan untuk dapat mengetahui bagaimana kinerja keuangan PT. Bank Sulselbar KC Syariah Makassar berdasarkan pendekatan nilai tambah dan laba rugi. Penelitian ini merupakan jenis penelitian bersifat kuantitatif dengan pendekatan Statistik Deskriptif. Data yang digunakan dalam penelitian adalah data sekunder. Sumber data berupa rasio keuangan pada laporan keuangan tahunan Sulselbar Syariah KC Makassar periode tahun 2019-2020.

Dari hasil penelitian ini menunjukan bahwa kinerja keuangan PT.

Bank Sulselbar Syariah KC Makassar Tahun 2019-2020 yang dihitung dengan menggunakan pendekatan nilai tambah menghasilkan nilai rasio yang lebih besar jika dibandingkan dengan menggunakan pendekatan laba rugi.

Kata kunci : Kinerja Keuangan, nilai tambah dan laba rugi

xii

ABSTRACT

Leli Jusmita, 2021 "“Analysis of Comparative Financial Performance in Syariah Banking in the Age of the Assessor" (Sulsebar Bank Case Study Syariah KC Makassar). Thesis, Management Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar.Supervised by Abdul Muttalib and Nasrullah.

The purpose of this study to find out how the financial performance of PT. Bank Sulselbar KC Syariah Makassar based on a value added and profit and loss approach. This research is a type of quantitative research with a comparative descriptive approach. The data used in this research is secondary data. The data source is in the form of financial ratios in the annual financial statements of South Sulawesi KC Syariah Makassar for the 2019-2020 period.

The results of this study indicate that the financial performance of PT. Bank Sulselbar KC Syariah Makassar Year 2019-2020 which is calculated using the added value approach produces a larger ratio value when compared to using the profit and loss approach.

Keywords: performance, added value and profit and loss.

xiii DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

B. Tinjauan Empiris ... 29

C. Kerangka Pikir ... 32

D. Perumusan Hipotesis ... 32

BAB III METODE PENELITIAN ... 34

A. Jenis Penelitian ... 34

xiv

B. Lokasi dan Waktu Penelitian ... 34

C. Definisi Oprasional Variabel ... 35

D. Populasi dan Sampel ... 36

E. Teknik Pengumpulan Data ... 37

F. Teknik Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Perusahaan Penelitian ... 38

B. Hasil Penelitian ... 50

C. Pembahasan ... 56

BAB V PENUTUP ... 57

A. Kesimpulan ... 57

B. Saran ... 58

DAFTAR PUSTAKA ... 59

LAMPIRAN ... 61

xv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 penelitian terdahulu ... 28

Tabel 3.1 Definisi Operasional Variabel ... 35

Tabel 4.1 Rasio Kinerja Keuangan dengan Laporan Laba rugi ... 51

Tabel 4.2 Rasio Kinerja Keuangan dengan Laporan Nilai Tambah ... 53

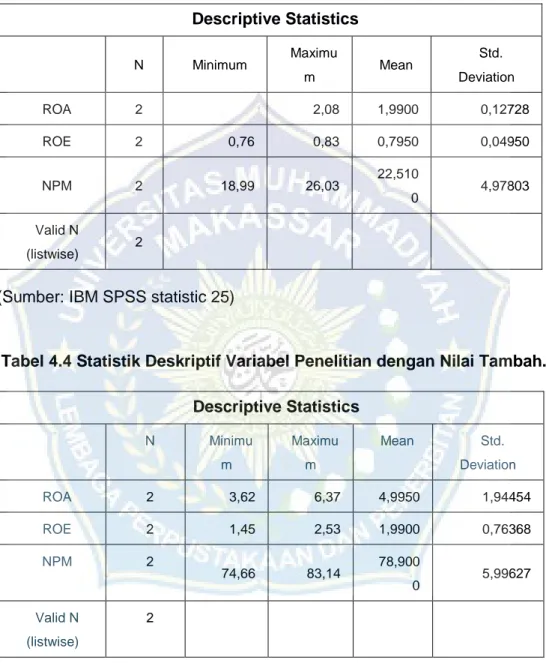

Tabel 4.3 Statistik Deskriptif Variabel Penelitian dengan Laporan Laba ... 53

Tabel 4.4 Statistik Deskriptif Variabel Penelitian dengan Nilai tambah ... 55

Tabel 4.5 Perbandingan Perolehan Laba Rugi dan Nilai Tambah ... 56

xvi

DAFTAR GAMBAR

Nomor Judul Gambar Halaman Gambar 2.1 Kerangka Pikir ... 32 Gambar 4.1 Struktur Organisasi PT. Bank Sulselbar Syariah ... 41

xvii

DAFTAR LAMPIRAN

Nomor

Judul Lampiran Halaman Lampiran 1. Sampel Penelitian ... 61 Lampiran 2 Data Sekunder Penelitian ... 67 Lampiran 3 Hasil Uji Analisis... 68

1

BAB I PENDAHULUAN

A. Latar Belakang

Perbankan merupakan salah satu industri keuangan yang menjadi bagian dari sistem keuangan di samping pasar modal, dana pensiun, asuransi, dan lainnya. Saat ini perbankan Indonesia masih memiliki pengaruh yang paling besar dalam mendukung stabilisasi sistem keuangan. Hal ini terjadi karena mayoritas masyarakat dan perusahaan non keuangan masih menginvestasikan kelebihan dananya pada instrumen keuangan dari bank seperti tabungan, deposito, dan giro meskipun saat ini sudah tersedia alternatif investasi keuangan seperti saham di pasar modal, asuransi, dana pensiuan, obligasi dan lain-lain (Kusumaningtuti & Mohamad Nasir, 2016 :5).

Bank sentral di suatau negara, pada umunya adalah sebuah instansi yang beertanggung jawab atas kebijakan moneter di wilayah negara tersebut.

Bank sentral berusaha untuk menjaga stabilitas nilai mata uang, stabilitas sektor perbankan, dan sistem finansial secara keseluruhan. Sebagai bank sentarl, BI mempunyai satu tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah (Sumarti & Hariasih, 2018).

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang perbankan yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka menigkatkan taraf hidup rakyat banyak. Aktivitas perbankan selalu berkaitan dengan bidang keuangan, aktivitas perbankan

yang pertama adalah dari masyarakat luar yang dikenal sebagai funding.

Pengertian penghimpunan dan maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luar (Hery, 2019 :24).

Kondisi perbankan saat ini di Indonesia telah mengalami banyak perubahan dari waktu ke waktu. Perubahan ini selain di sebabkan oleh perkembangan internal dunia perbankan, juga tidak lepas dari pengaruh perkembangan di luar dunia perbankan, seperti sektor riil dalam perekonomian, politik, hukum, dan sosial (Sumarti & Hariasih, 2018 :27).

Undang-undang No.21 tahun 2008 perihal perbankan syariah, Bank syariah merupakan bank yang melakukan kegiatan usaha berdasarkan kebenaran syariah atau asas peraturan islam yang diatur dalam fatwa Majelis Ulama Islam (MUI) sebagai kebenaran yang menjadi pokok dasar berfikir, yang tidak bertentangan dengan prinsip syariah meliputi kegiatan usaha yang tidak mengandung unsur-unsur riba, maisir, gharar, haram dan zalim. Yang direpresentasikan melalui Dewan Pengawas Syariah (DPS) yang harus dibentuk pada masing-masing Bank Syariah dan UUS (SULTAN, 2020 : 2).

Sistem keuangan syariah merupakan sistem keuangan yang menjembatani antara pihak yang membutuhkan dana dengan pihak yang memiliki kelebihan dana melalui produk dan jasa keuangan yang perpegang dengan prinsip-prinsip syariah. Seluruh transaksi yang terjadi dalam kegiatan keuangan syariah harus dilaksanakan berdasarkan prinsip-prinsip syariah.

Prinsip syar’i adalah prinsip yang didasarkan kepada ajaran Al-Qura’an dan sunah. Dalam konteks Indonesia, Prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan dan keuangan berdasrkan fatwa yang dikeluarkan oleh lembaga yang memilih wenangan dalam penetapan fatwa di bidang

3

syariah. Sistem keuangan syariah didasari oleh dua prinsip utama, yaitu prinsip syariah dan prinsip tabi’i (Andri Soemitra, 2016 : 17).

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Di samping itu, bank juga dikenal sebagai tempat untuk menukar uang memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya (Hery, 2019 : 24).

PT. Bank Sulselbar Syariah Makassar merupakan bank yang kegiatannya mengacu pada hukum Islam dan dalam kegiatannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah, bank syariah lebih mengara pada lembaga keuangan atau perbankan yang menjalankan proses pengembangan suatu bisnis dan produk berlandaskan Al-Quran dan Hadist, dengan kata lain perbankan syariah lebih mengacu pada lembaga keuangan yang bisnis utamanya adalah menyediakan pembiayaan dan layanan lainnya, dalam hal arus pembayaran dan peredaran uang baik dalam penghimpun dana maupun penyaluran dana. Hal tersebut dapat dijalankan dengan prinsip-prinsip hukum islam.

Kondisi perbankan di Indonesia selama pendemi sebenrnya masih cukup baik atau indikator perbankan Indonesia masih cukup baik termaksud PT. Bank Sulselbar Syariah Makassar. Namun demikian mengingat kondisi sebagai lembaga intermediasi, PT. Bank Sulselbar Syariah Makassar masih

mengandalkan pendapatan operasional. Maka bank di tuntut untuk memperkuat kondisi keuangan lewat analisis perbandingan kinerja keuangan.

Kinerja keuangan perbankan pada masa pendemi berdasarkan data Otoritas jasa keuangan menunjukkan bank relatif masih memiliki cukup pertahanan untuk menghadapi perlambatan. Perlambatan ini sebagai akibat disektor riil dan sektor koperasi yang belum beroperasi jauh. Sehingga yang menjadi masalah dari kinerja keuangan bank selama masa pendemi mengalami tekanan karena perlambatan sektor riil.

Kinerja keuangan perbankan dapat diukur dengan mengevaluasi atau menganalisis laporan keuangan. Informasi keuangan tersebut dan kinerja perusahaan pada suatu periode sebelumnya akan digunakan untuk dasar memprediksi kinerja keuangan yang akan datang. Untuk mengetahui laporan keuangan tersebut dapat dilihat apakah kinerja keuangan bank tersebut baik atau sebaliknya, dengan menggunakan sumber-sumber yang ada dan apakah sudah dikelolah secara maksimal.

Agar dapat mencapai tujuan PT. Bank Sulselbar Syariah Makassar, bank perlu melakukan analisis laporan kinerja keuangan untuk memperluas dan mempertajam informasi yang disajikan oleh laporan keuangan. Hasil analisis tersebut dapat digunakan untuk mengetahui situasi dan kondisi bank.

Maka dari itu penulis mengingat bahwa masalah ini penting, karena analisis perbandingan keuangan merupakan salah satu faktor penting dalam sebuah perusahaan termaksud pada PT. Bank Sulselbar Syariah.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk meneliti kinerja keuangan pada PT. Bank SulselBar Syariah KC Makassar

5

sebelum pandemi dan pada masa pandemi. Sehingga penelitian ini mengambil judul : “ANALISIS PERBANDINGAN KINERJA KEUANGAN PADA PERBANKAN SYARIAH SEBELUM DAN PADA SAAT PANDEMI (STUDI KASUS PT. BANK SULSELBAR SYARIAH KC MAKASSAR).

Penulis berharap penelitian ini mampu memberikan bahan kepada mananger dalam menghadapi masalah-masalah dalam sistem kinerja keuangan.

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah penelitian ini adalah Bagaimana Perbandingan Kinerja Keuangan pada Perbankan Syariah Sebelum dan Pada Saat Pandemi (Studi kasus PT. Bank SulSelBar Syariah KC Makassar).

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan penelitian ini adalah untuk mengetahui Perbandingan Kinerja Keuangan pada Perbankan Syariah Sebelum dan Pada Saat (Pandemi Studi kasus PT. Bank Sulselbar syariah KC Makassar).

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak, yaitu:

1. Bagi Penulis

Sebagai sarana untuk meningkatkan pengetahuan serta dapat juga menjadi media aplikasi teori-teori yang diperoleh diperkuliahan.

2. Bagi Bank syariah

Penelitian ini diharapkan dapat dijadikan evaluasi bagi pihak bank sebagai masukan atau acuan kepada masing-masing pihak pimpinan Bank SulSelbar Syariah mengenai pengetahuan kinerja keuangan, dan membetulkan jika terdapat kekurangan dan kelemahan bank.

3. Bagi Akademik

Dapat digunakan sebagai sumber informasi atau dapat dipakai sebagai data sekunder dan sabagai bahan sambungan pemikiran tentang peran dan fungsi manajemen keuangan, khususnya dalam salah satu fungsinya yaitu mengetahui kinerja Keuangan Bank.

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori Bank Umum

1. Definisi Bank

Menurut A. Abdurahman dalam Ensiklopedia Ekonomi Keuangan dan Perdagangan, Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan lain-lain (Kasmir, 2014 : 2).

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam artian dapat memberikan seluruh jasa perbankan yang ada (Sumarti & Hariasih, 2018 :17).

Bank adalah lembaga keuangan terpenting yang dapat mempengaruhi baik secara mikro maupun makro dan dapat menjadi perantara antara sektor yang kelebihan dana (suplus) dan sektor kekurangan dana (minus). Bank menerima simpanan dari pihak yang kelebihan dana misalnya dalam bentuk tabungan atau deposito dan menyalurkan ke pihak-pihak yang memerlukan dana dalam bentuk pinjaman atau kredit (Sujarweni, 2019: 71).

Dari pengertian diatas dapat dijelaskan secara singkat, bahwa perbankan adalah salah satu perusahaan yang bergerak dalam bidang

keuangan, Jika kita membahas mengenai bank tentu kita tidak terlepas dari masalah keuangan. Dengan cara penghimpunan dana dari masyarakat dalam bentuk simpanan dan investasi, dan penyaluran dana ke masyarakat dengan pinjaman kepada masyarakat (Romadhoni, 2020 :12).

a. Tugas Bank

Berdasarkan penelitian yang dilakukan oleh (Sarapun, 2020 : 108). Adapun tugas bank sebagai berikut :

1) Memberikan kredit (pinjaman) merupakan cara yang dilakukan kepada orang atau badan usaha yang membutuhkannya.

Peminjaman atau kredit ini bertujuan agar kegiatan yang produktif dapat diberikan dengan pinjaman jangka panjang, kredit jangka menengah serta kredit jangka pendek.

2) Menarik uang dari masyarakat, dalam hal tersebut masyarakat dapat menyimpan uang atau belum digunakan dalam bentuk rekening koran, giro, deposito berjangka, tabungan pembangunan sosial (Tabanas).

3) Memberikan jasa-jasa dalam bidang lalu lintas pembayaran dan peredaran uang. Jasa ini dapat berupa pengeluaran berupa cek pengiriman uang, membeli dan menjual wesel, penukaran valuta asing (mata uang asing) dan sebagainya.

4) Kegiatan lain, contohnya memberikan tanggungan bank, menyewakan tempat untuk menyimpan barang-barang berharga.

9

b. Fungsi Bank

Berdasarkan penelitian yang dilakukan oleh (Sujarweni 2019 : 95) dalam buku yang berjudul “Analisis Laporan Keuangan”

Adapun fungsi bank sebagai berikut:

1) Menghimpun dana masyarakat dan menyalurkan dana tersebut dalam bentuk pinjaman atau kredit untuk berbagai tujuan.

2) Fungsi kepercayaan sebagai dasar utama kegiatan perbankan, kepercayaan baik dalam hal menghimpun maupun penyaluran dana.

3) Fungsi kelancaraan kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

4) Fungsi pelayanan jasa-jasa perbankan selain penyimpan dan penyaluran uang, bank berfungsi memberikan jasa pengiriman uang, jasa penitipan barang berharga, dll.

c. Jenis-Jenis Bank

Berdasarkan penelitian yang dilakukan oleh (Sujarweni, 2019 : 96) dalam bukunya yang berjudul “Analisis Laporan Keuangan” Adapun jenis-jenis bank sebagai berikut:

1) Bank Sentral, adalah bank yang tugasnya dalam menerbitkan uang kertas dan logam sebagai alat pembayaran yang sah dalam suatu negara dan mempertahankan konversi uang dimaksud terhadap emas atau perak atau keduanya.

2) Bank umum, yaitu bank yang bukan saja dapat meminjamkan atau menginvestasikan berbagai jenis tabungan yang diperolehnya, tetapi juga dapat memberikan pinjaman dari menciptakan sendiri uang giral.

3) Bank Perkreditan Rakyar (BPR), yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran

4) Bank Syariah, adalah bank yang beroperasi berdasarkan prinsip bagi hasil (sesuai kaidah ajaran islam tentang hukum ribah)

B. Landasan Teori Perbankan Syariah

1. Definsi Bank Syariah

Pada perkembangan era global saat ini perbankan syariah telah dapat ditentukan dengan kemampuan manajemen perbankan syariah, dalam menghadapi berbagai macam perubahan yang sangat pesat perekonomiannya, seperti pesatnya informasi juga teknologi dan globalisasi saat ini. Namun beberapa perbankan masih perlu dikaji ulang dalam menghadapi isu adanya kriris ekonomi pada perbankan dunia yang akan berdampak buruk. Apabila gagal, perbankan syariah akan mengalami banyak risiko yang akan terjadi. beberapa risiko yang dituliskan dalam jurnal ini yaitu risiko operasional yang akan terjadi, terutama pada salahnya kontribusi sumber daya insani (SDM) sebagai kontributor kinerja sebagai faktor dari dalam pada perbankan syariah maupun dari nasabah faktor dari luar (Fauziah, 2020 : 32).

11

Bank Syariah adalah suatu lembaga keuangan yang berfungsi untuk memperlancar mekanisme perekonomian terutama disektor riil. Terdapat banyak pendapat oleh para ahli mengenai definisi bank syariah dimana masing-masing menggunakan asumsi yang berbeda-beda. Secara garis besar pengertian bank syariah ialah sebuah lembaga perbankan yang pada prinsipnya berpegang pada syariat Islam (Yudiana, 2014).

Saat ini bank syariah dapat berkembang di Indonesia dilihat dari segi perkembangan aset dan bank syariah mampu menjalankan operasionalnnya sesuai dengan kebutuhan masyarakat sehingga dapat mencapai target. Oleh karena itu, untuk menilai kinerja masing-masing bank syariah diperlukan penelitian secara detail untuk dapat melihat tingkat efisiensi dan produktivitasnya(Badruzaman, 2020 : 20).

C. Tugas Bank Syariah

Dalam buku yang berjudul Manajemen Perbankan Syariah (Rusby, 2013 : 32).ada 3 tugas bank syariah, sebagai berikut :

a. Memurnikan operasional perbankan syariah sehingga dapat meningkatkan kepercayaan masyarakat.

b. Meningkatkan kesadaran syariah umat Islam sehingga dapat memperluas segmen dan bangsa perbankan syariah.

c. Menjalin kerja sama dengan para ulama karena bagaimanapun peranan para ulama, khususnya di Indonesia sangat dominan bagi kehidupan umat islam.

D. Fungsi Bank Syariah

Berdasarkan penelitian yang dilakukan oleh Antoni, 2001 dalam buku yang berjudul Manajemen Pembiayaan Bank Syariah (Yudiana, 2014 : 3)ada 4 fungsi utama bank syariah, sebagai berikut:

1. Fungsi Bank Syariah sebagai Manajemen investasi 2. Fungsi Bank Syariah sebagai Intermediary agen 3. Fungsi Bank Syariah sebagai Jasa Keuangan 4. Fungsi Bank Syariah sebagai Jasa sosial

E. Jenis-jenis Bank syariah

Berdasarkan penelitian yang dilakukan oleh (Jannah, 2020 : 22) ada 3 jenis bank syariah, sebagai berikut :

1. Bank Umum syariah (BUS) 2. Unit usaha Syariah (UUS)

3. Bank Pembiayaan Rakyat syariah (BPRS)

F. Analisis Laporan Keuangan

a. Penegertian Analisis Laporan Keuangan

Menganalisis laporan keuangan berarti menilai kinerja perusahaan, baik secara interenal perusahaan maupun dibandingkan dengan industrinya.

Hal ini berguna bagi perkembangan perusahaan untuk mengetahui seberapa efektifkah perusahaan bekerja.

Analisis laporan keuangan adalah suatu proses dalam membandingkan laporan keuangan ke dalam unsurnya dan menelaah masing-masing dari

13

unsur tersebut dengan maksud untuk mendapatkan pemahaman yang jelas atas laporan keuangan itu sendiri Hery, 2015:132).

Analisis laporan keuangan adalah menganalisis laporan keuangan suatu perusahaan yang bertujuan untuk mengetahui tingkat keuntungan dan tingkat resiko pada perusahaan tersebut (Mamdum Hanafi dan Abdul Halim, 2016:5).

Analisis laporan keuangan merupakan suatu proses untuk membantu menganalisis atau mengevaluasi kondisi keuangan perusahaan, hasil operasi perusahaan masa lalu dan masa yang akan datang (V. Wiranta Sujawerni 2017:6).

Dari pengertian di atas dapat disimpulkan bahwa analisis laporan keuangan ialah analisis yang digunakan untuk menilai kinerja perusahaan serta sebagai pertimbangan dalam menyusun rencana perusahaan di masa yang mendatang.

Tujuan laporan keuangan yang memperlihatkan keadaan perusahaan saat ini. Keadaan perusahaan terkini adalah keadaan keuangan pada tanggal tertentu ( untuk neraca) dan periode tertentu untuk laba rugi. Menurut apa yang sudah dilazimkan laporan dibuat per periode contohnya per tiga bulan, atau enam bulan untuk kebutuhan internal perusahaan. Pada saat itu, agar dapat mengetahui laporang keuangan perusahaan dengan lebih luas dan dilakukan satu tahun sekali.

b. Tujuan dan Manfaat Analisis Laporan Keuangan

Tujuannya yaitu untuk mengetahui apakah kondisi dan perkembangan keuangan suatu perusahaan memuaskan atau tidak

memuaskan yang dilakukan dengan mengukur hubungan antar unsur- unsur laporan keuangan dan bagaimana perubahan unsur-unsur itu dari tahun ke tahun.

Menurut PSAK No.1 dalam sulistiyowati (2010:5) tujuan laporan keuangan untuk tujuan umum adalah :

1) Menyampaikan informasi mengenai posisi keuangan, kinerja, dan arus kas perusahaan yang berguna untuk sebagian besar kalangan pengguna laporan keuangan pada perusahaan dalam rangka membuat ketetapan.

2) memperlihatkan pertanggung jawaban (Istewarship)I manajemen sehubungan dengan penggunaan sumber daya yang dipercayakan kepada perusahaan.

Menurut Najmudin (2011:64-65) tujuan laporan keuangan adalah sebagai berikut:

1) Meneydiakan informasi yang berkaitan dengan laporan keuangan, kinerja, dan perusahaan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam mengambil keputusan ekonomi.

2) Informasi kinerja keuangan berguna untuk meramal kemampuan perusahaan dalam menghasilkan lapaoran kas dari sumber daya yang ada.

3) Informasi perubahan posisi keuangan perushaan berguna untuk menilai aktivitas investasi, pendanaan operasi dalam periode pelaporan.

15

Menurut Kasmir (2014:11) tujuan pembuatan atau penyusunan laporan keuangan yaitu:

1) Menyampaikan informasi mengenai jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2) Menyediakan informasi mengenai jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3) Memberi informasi mengenai jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4) Memberi informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaanndalam suatu periode tertentu.

5) Memberi informasi mengenai keadaan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6) Memberi informasi tentang kinerja manajemen perusahaan dalam satu periode.

7) Memberi informasi tentang catatan-catatan atas laporan keuangan.

8) Informasi keuangan lainnya.

Berdasarkan keterangan di atas dapat disimpulkan bahwa tujuan laporan keuangan adalah menyediakan informasi keuangan dari suatu perusahaan pada periode tertentu, yang dapat digunakan sebagai panduan dalam pengambilan keputusan keuangan.

c. Manfaat analisis laporan keuangan :

1) Mengetahui hubungan antar suatu perusahaan dengan perusahaan yang lain daik dalam suatu laporan keuangan dan antar laporan keuangan, sehingga jika salah satu atau lebih perusahaan dalam

laporan keuangan tersebut memiliki cacat akan dilakukan tindakan untuk perbaikan.

2) Dapat digunakan sebagai acuan untuk pengambilan keputusan.

3) Untuk memprediksi laporan keuangan dimasa yang akan datang.

4) Memahami status dan kemajuan satu atau beberapa laporan keuangan untuk mempediksi tren masa depan. Analisis neraca dan laporan laba rugi yaitu studi tentang hubungan atau tren untuk menentukan status keuanan dan hasil operasi dan perkembangan perushaan terkait.

d. Jenis-jenis Laporan Keuangan

Terdapat dua macam jenis analisis yang biasa digunakan yaitu :

1) Analisis vertikal, merupakan analisis yang dilakukan hanya satu periode laporan keuangan.

2) Analisis horizontal, adalah analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode.

e. Teknik Analisis Laporan Keuangan

Salah satu alat yang biasa digunakan dalam melakukan analisis laporan keuangan adalah rasio keuangan. Alasan utamanya digunakannya rasio keuangan karena laporan keuangan lazimnya berisi informasi-informasi penting mengenai kondisi dan prospek perusahaan tersebut dimasa akan datang.

Tujuan penentuan metode dan teknik analisis yang tepat adalah agar laporan keuangan tersebut dapat memberikan hasil yang maksimal. Selain itu,

17

para pengguna hasil analisis dapat dengan mudah untuk menginterpretasikannya. Teknik analisis laporan keuangan sebagai berikut :

1) Metode Komperatif, metode ini digunakan dengan memanfaatkan angka-angka laporan keuangan dan membandingkannya dengan angka-angka laporan keuangan lainnya. Perbandingan ini dapat dillakukan dengan membandingkan tahun, budget, perusahaan lain, dan lain-lain.

2) Tren Analysis adalah rasio gambaran situasi perusahaan pada suatu waktu tertentu, kemudian gambaran ini sebenarnya dapat kita bayangkan kecenderungan (tren) situasi perushaan dimasa yang akan datang melalui gerakan pada masa lalu sampai masa kini.

3) Common size Financil Statement (laporan bentuk awam), metode ini merupakan metode analisis yang menyajikan laporan keuangan dalam bentuk presentasi.

4) Metode Indeks Time Series, dalam metode ini dihitung indeks dan digunakan untuk mengkonversi angka-angka laporan keuangan.

5) Rasio laporan Keuangan, merupakan perbandingan antara pos-pos tertentu dengan dengan pos lain yang memiliki hubungan signifikan (berarti).

6) Analisis Sumber dan Penggunaan Kas dan Dana, dilakukan dengan menggunakan laporan keuangan dua periode.

Laporan ini dibandingkan dan dilihat mutasinya.

f. Sifat Laporan Keuangan

Pencatatan yang dilakukan dalam penyusunan, laporan keuangan harus dilakukan dengan kaidah-kaidah yang berlaku. Dalam praktiknya sifat keuangan dibuat bersifat historis dan menyeluruh..

Bersifat historis artinya laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang. Dan yang dimaksud dengan menyeluruh adalah laporan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai standar yang ditetapkan. (Kasmir, 2014:12).

Sementara itu, menurut Munawir dalam dalam Kasmir (2014:12-14) data masa lalu perusahaan yang telah ditampilkan dalam laporan keuangan merupakan kombinasi dari :

1) Fakta yang telah dicatat

Fakta yang telah dicatat (recorded fact) artinya laporan keuangan disusun atau dibuat berdasarkan kenyataan yang sebenarnya atau fakta dari catatan akuntansi. Fakta ini diambil dari peristiwa kejadian akuntansi pada waktu atau masa lalu, yaitu dari tahun-tahun sebelumnya.

2) Prinsip-prinsip atau kebiasaan dalam akuntansi

Prinsip-prinsip atau kebiasaan dalam akuntansi (accaunting conventin and postulate) adalah pencatatan yang terjadi dalam laporan keuangan jelas didasarkan kepada prosedur atau anggapan yang sesuai dengan prinsip-prinsip akuntansi.

3) Pendapat Pribadi

19

Pendapat pribadi (personal judgment) artinya pencatatan akuntansi dalam laporann keuangan didasarkan kepada dalil-dalil tertentu, penggunaan dari dasar dalil tersebut tergantung dari pendapatan manajemen perusahaan.

4) Keterbatasan Laporan Keuangan

Menurut Najmudin (2011:67) didisamping menjadi sumber informasi dan pedoman, dilain pihak laporan keuangan mempunyai keterbatasan antara lain sebagai berikut:

a) Laporan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan yang final.

b) Laporan keungan menunjukkan angka dalm rupiahy seolah bersifat pasti dan tepat, padahal sebenarnya dasar penyunannya dengan stndar nilai yang mungkin berbeda dan berubah-ubah.

c) Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli (purchasing power) uang tersebut semakin

menurun.

d) Laporn keuanga tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan karena faktor- faktor tersebut tidak dapat dinyatakan dalam satuan uang (dikuantisasi), misalnya berupa dgodwill atau license, dan prestasi perusahaan.

Sedangkan menurut Kasmir (2014:16-17) keterbatasan lapiran keuangan meliputi:

a) Pembuatan laporan keunagan disusun berdasrkan sejarah (historis), dimana data-data yang diambil dari data masa lalu.

b) Laporan keuangan dibuat umum, artinya untuk semua orang bukan hanya untuk pihak tertentu saja.

c) Proses penyusunan tidak terlepas dari taksiran-taksiran-taksiran pertimbangan-pertimbangan tertentu.

d) Laporan keuangan bersifat konservatif dalam mengahdapi situasi ketidakpastian.

e) Laporan keuangan selalu berpegang teguh pada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan pada sifat formalnya.

g. Pihak-pihak oemakai Laporan Keuangan

Tujuan laporan keuangan adalah memberikan informasi kepada berbagai pihak yang berkepentingan terhadap perusahaan. Artinya penyusunan laporan keuangan ditunjuk untuk memenuhui kepentingan berbagai pihak, baik pihak internal maupun eksternal perusahaan.

Bagi peneliti atau akademis laporan keuangan sangat penting, sebagai data primer dalam melakukan penelitian terhadap topik tertentu yang berkaitan dengan laporan keuangan perusahaan.

Menurut Najmudin (2011:65-66) pemakai laporan meliputi:

a) Investor, membutuhkan informasi untuk menentukan apakah harus membeli, menahan atau menjual investasinya.

b) Karyawan, manfaatnya untuk menilai kemampuan perusahaan dala, memberi balas jasa, manfaat pensiun, dan kesempatan kerja.

21

c) Pemberi jaminan, menggunakannya untuk memutuskan apakah pinjaman pokok dan bunganya dapat dibayar pada saat jatuh tempo.

d) Pemasok atau kreditur lainnya, berkepentingan untuk mengetahui apakah jumlah yang terhitung akan dibayar pada saat jatuh tempo.

e) Pelanggan, perkepentingan untuk mengetahui kelangsungan hidup perusahaan, terutama apabila mereka terikat dalam perjanjian jangka panjang dengan atau bergantung pada perusahaan.

f) Pemerintah dan berbagai lembaga lainnya yang berada dibawahnya, berkepentingan dengan alokasi sumber daya dan aktivitas perusahaan.

g) Masyarakat, tentu dengan informasi tentang jumlah orang yang dipekerjakan, perlindungan kepada penanm modal domestik, kecenderungan dan perkembangan terakhir kemakmuran perusahaan dalam rangkaian aktivitasnya.

G. Landasan Teori Kinerja Keuangan 1. Definisi Kinerja Keuangan

Kinerja keuanga adalah suatu gambaran pencapaian dari perusahaan tersebut, kinerja keuangan dapat dilihat dari informasi yang terdapat pada laporan keuangan dan hasil yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara efektif selama periode tertentu, agar dapat melihat sejauh mana perusahaan telah melaksanakan aturan-aturan pelaksanaan keuangan yang telah diterapkan seperti dalam membuat suatu laporan keuangan yang telah memenuhui standar ketentuan dalam SAK (Standar akuntansi keuangan) atau GAAP (generally accepted accounting principles) dan lainnya.

Kinerja keuangan merupakan bentuk kajian yang dapat memberikan suatu gambaran sejauh mana perusahaan tersebut telah menjalankan usahanya dengan menggunakan aturan-aturan pelaksanaan keuangan dengan baik dan benar (Abadi Said, 2019 : 26).

Dari uraian penjelasan diatas dapat disimpulkan bahwa kinerja kuangan merupakan suatu hasil yang telah dilakukan perusahaan yang dicapai dalam suatu periode tertentu dalam pengelolaan keuangan perusahaan (Rengganis Oktalia, 2020 : 120).

2. Tujuan kinerja Keuangan

Tujuan penilaian kinerja perusahaan menurut Munawir (2000) dalam buku yang berjudul Analisis Laporan Keuangan (Sujarweni, 2019 : 71) adalah sebagai berikut:

a. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangan yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhui keuangannya pada saat ditagih.

b. Untuk mengetahui tingkat solvabilita, yaitu kemampuan perusahaan untuk memenuhui kewajiaban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban kuangan jangka pendek maupun jangka panjang.

c. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

d. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur

23

dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok pokok hutangnya tepat pada waktunya serta kemampuan membayar devide secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

3. Manfaat Pengukuran Kinerja

Adapun manfaat dari pengukuran kinerja dalam buku yang berjudul Analisis Laporan Keuangan (Sujarweni, 2019 : 96)adalah sebagai berikut :

a. Untuk mengukur prestasi yang telah diperoleh suatu organisasi secara keseluruhan dalam suatu periode tertentu, pengukuran ini mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

b. Untuk menilai pencapaian per departemen dalam memberikan kontribusi bagi perusahaan secara keseluruhan.

c. Sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

d. Untuk memberikan petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

e. Sebagai dasar penentuan kebijaksanaan penanamanmodal agar dapat meningkatkan efisiensi dan produktivitas perusahaan.

4. Rasio keuangan

Rasio keuangan adalah kegiatan membandingkan angka-angka dalam laporan keuangan dengan membagi satu angka dengan angka yang lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan suatu komponen dalam suatu laporan keuangan atau antar komponen yang ada antara laporan keuangan. Kemudian angka yang akan dibandingkan dapat berupa satu periode atau beberapa periode.Hasilrasio keuangan ini digunakan untuk mengevaluasi kinerja manajemen selama periode waktu tertentu, terlepas dari tercapai tidaknya tujuan yang ditetapkan dan sebaliknya.

5. Rasio Profitabilitas

Rasio Profitabilitas atau Profitability Rasio adalah rasio atau perbandingan untuk mengetahui kemampuan perusahaan agar mendapatkan laba (profit dari pendapatan (earning) terkait penjualan, aset, dan ekuitas berdasarkan dasar pengukuran tertentu.

Dalam penggunaan rasio ini dapat dilakukan dengan menggunakan beberapa komponen yang ada dilaporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat digunakan untuk beberapa periode operasi. Tujuannya agar dapat mengetahui perkembangan keuangan diperusahaan tersebut dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus dapat mencari penyebab terjadinya kerugian Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen selama ini.

6. Tujuan perhitungan Rasio Profitabilitas

1) Menghitung pemasukan laba perusahaan pada suatu periode tertentu.

2) Menghitung perkembangan laba yang diperoleh dibandingkan dengan periode akuntansi yang lalu.

25

3) Menghitung kemampuan perusahaan untuk mengembangkan modal yang digunakan.

4) Menghitung laba bersih yang di dapatkan oleh perusahaan setelah dikurangi oleh pajak dengan modal sendiri.

5) Menilai posisi laba ang didapatkan oleh perusahaan dengan yang didapatkan pada periode sebelumnya.

7. Manfaat Rasio Profitabilitas

1) Mengetahui perhitungan laba perusahaan dari suatu periode tertentu.

2) Mengetahui besarnya perkembangan nilai laba perusahaan nilai laba perusahaan dari waktu ke waktu.

3) Mengetahui posis laba perusahaan tahun ini dibandingkan dengan periode akuntansi sebelumnya.

4) Mengetahui besarnya laba bersih perusahaan setelah dikurangi dengan pajak.

5) Mengetahui seberapa produktif perusahaan tersebut dalam mengelolah modal sehingga diperoleh laba serta keuntungan.

Rasio Profitabilitas dapat diukur dengan menggunakan beberapa rasio.

Rasio tersebut antaranya, Return On Asset(ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan Belanja Operasional terhadap Pendapatan Operasional (BOPO).

1) Return on Aset (ROA) adalah alat yang digunakan untuk menilai presentase laba terhadap total aset yang dimiliki perusahaan dan dapat mengukur kemampuan perusahaan

dalam mendapatkan keuntungan secara keseluruhan.

Rumus Return On Aset (ROA) ROA =

2) Return On Equity(ROE) merupakan instrumen penghitung kemampuan perusahaan untuk menghasilkan laba terhadap ekuitas atau modal yang diberikan oleh para pemodal (pemegang saham).

Rumus Return On Equity (ROE) ROE =

3) Net Profit Margin (NPM), NPM merupakan rasio yang digunakan untuk mengukur kemampuan suatu bank dalam menghasilkan laba bersih dari kegiatan usaha utamanya.

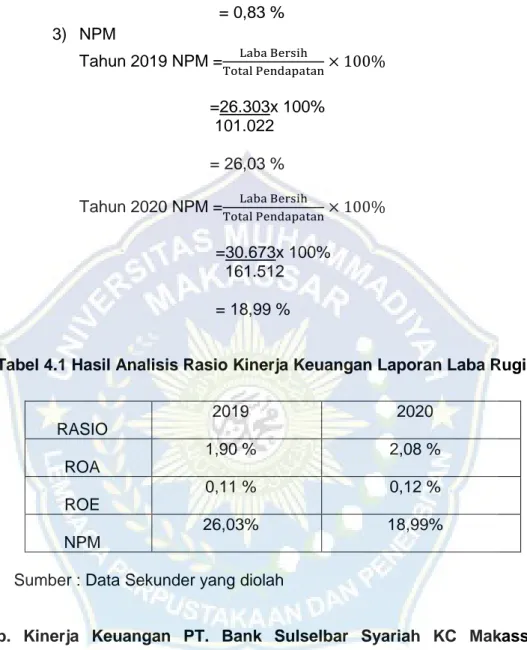

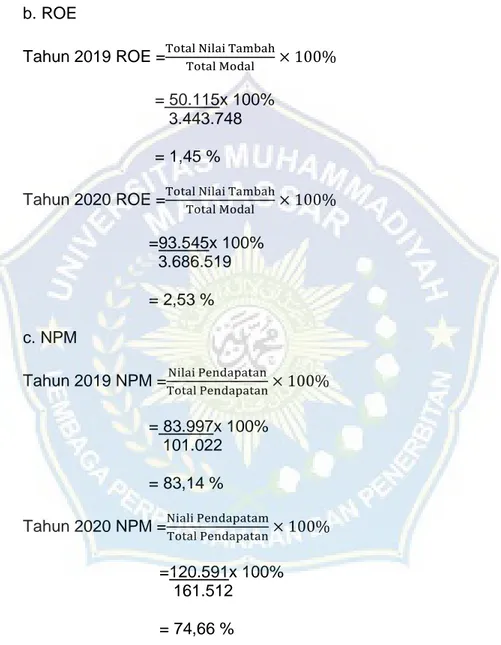

Semakin tinggi rasio NPM bank, semakin baik hasilnya.Semakin tinggi rasio NPM bank, semakin baik hasilnya. Di sisi lain, semakin rendah rasio NPM, semakin buruk hasilnya. Rumus yang digunakan adalah :

NPM =

NPM =

4) Beban Operasional Pendapatan Operasional (BOPO),

proporsi ini merupakan perbandingan antara beban kerja dan upah kerja. Proporsi ini digunakan untuk mengukur produktivitas dan kapasitas bank dalam menyelesaikan kegiatannya. Semakin sederhana BOPO, semakin mahir

27

bank dalam menyelesaikan latihan fungsionalnya. Rumus yang digunakan adalah :

BOPO =

8. Laporan Nilai Tambah Syariah

Laporan Nilai Tambah (Value Added Statement) dianggap sesuai dengan akuntansi syariah karena membagikan bagian dari nilaitambah yang diberikan oleh semua pihak (yaitu karyawan, pemerintah, pemilik, kreditur dan lingkungan sosialnya) dengan mendstribusikan kekayaan yang diciptakan oleh perusahaan. Laporan nilai tambahmemberikan informasi yang sangat jelas tentang berapa nilai tambah yang akan dialokasikan. Oleh karena itu, nilai tambah dianggap sejalan dengan etika bisnis Islam yaitu keadilan dan kerja sama. Konsep nilai tambah juga sejalan dengan penekanan pada pemaksimalannilai tambah pemangku kepentingan (Sabri Nurdin dan Achmad Rudzali, 2019:2).

9. Laporan Laba Rugi

Laporan laba rugi atau income profit and loss statement membandingkan pendapatan terhadap beban pengeluarannya untuk menentukan laba atau rugi bersih. Laporan laba rugi dapat memberikan informasi tertentu untuk mengetahui jumlah pendapatan (penjualan) dan biaya yang dikeluarkan sehingga dapat diketahui perusahaan mengalami keuntungan atau kerugian (T.I.Kodong.,H.Sabijono dan M.Y.B.Kalalo, 2019:5).

1) Fungsi Laporan Laba Rugi

a) Memberikan informasi untuk pengguna informasi keuangan perusahaan.

b) Menjadi pedoman perusahaan untuk mengembangkan usaha.

c) Sebagai gambara perusahaan secara keseluruhan dihadapan calon investor dan kreditur yang akan melakukan kerjasama dengan perusahaan.

d) Sebagai media bagi perusahaan untuk melakukan evaluasi.

2) Penggunaan Laporan Laba Rugi a) Pengguna Internal

Laporan laba rugi dapa digunakan oleh manajemen perusahaan untuk menganalisa usaha mereka secara keseluruhan dan sebagai pedoman untuk mengambil keputusan.

b) Pengguna Eksternal

Laporan laba rugi dapat juga digunakan oleh pengguna eksteranl seperti investor dan kreditur serta pihak-pihak diluar perusahaan yang tidak memiliki sumber informasi perusahaan.

H. Tinjauan Empiris

Berikut ini ada beberapa penelitian terdahulu, meskipun objek dan periode waktu yang telah digunakan berbeda sehingga terdapat banyak hal yang tidak sama dan dapat dijadikan refernsi pada penelitian ini.

Penelitian Terdadulu Tabel 2.1 No. Nama/Tahun Judul

Penelitian

Metode Hasil Penelitian

1. Nurfitri Martaliah Dkk

Analisis kinerja keuangan

Metode yang digunakan adalah

Hasil penelitian menunjukkan rasio derajat

29

(2020) pemerintah daerah kota Jambi periode tahun 2013- 2018.

metode desktiptif kuantitatif.

desentralisasi fiskal dapat dikategorikan sangat kurang, rasio

ketergantungan keuangan daerah terhadap

pemerintah pusat dan profinsi masih sangat tinggi, begitu juga dengan rasio

kemandiriannya masih sangat rendah.

2. Pricilia Putri Utami

Mailangkai, Dkk. (2020)

Analisis Kinerja keuangan daerah

perintah kota Bitung.

Menggunakan metode analisis deskriptif kualitatif.

Hasil penelitian ini disimpulkan bahwa kinerja keuangan daerah kota Bitung masih rendah dan masih bergantung kepada pemerintah pusat.

3. Renita Millena.

(2021).

Analisis pendapatan negara Indonesia kota Bogor provinsi jawa barat.

Menggunakan metode kuantitatif

Hasil penelitian menyatakan

bahwa pendapatan Nasional bruto

kota bogor

semakin

meningkat dari waktu ke waktu.

Kinerja pemerintah

kota bogor tidak stabil.

4. Dimas Pratama Putra dan Melia

Frastuti (2020)

Analisis Perbandingan Kinerja

Keuangan Bank Syari’ah Menggunakan Income Statement Approach dan Value Added Approach.

Metode penelitian yang digunakan yaitu metode statistik

deskriptif.

Hasil penelitian menunjukkan bahwa terdapat perbedaan yang signifikan di dalam kinerja keuagan

dengan income statement approach dan value added approach.

5. Johanandha Fandhy Ramadhan (2020).

Analisis rasio keuangan untuk menilai kinerja

keuangan PT.

Indocemen Tunggal prakarsa periode tahun 2014-2018

Metode yang digunakan deskriptif kuantitatif.

Hasil analisis menunjukkan

bahwa PT.

Indocemen

Tunggal prakrsa

Tbk dalam

keadaan liquit jika dilihat dari rasio liquiditas karena dari current latio dan quit rasio berada diatas standar industri.

Sumber : Google Scholar

I. Kerangka Konsep

Karangka konsep adalah sebuah permasalahan peneliti yang dibuat berdasarkan hasil literatul dan teori dengan melalui suatu proses yang sudah ada dan direfleksikan dari hubungan variabel-variabel yang diteliti bertujuan sebagai pedoman peniliti dalam membimbing, mengarahkan serta mensintesa (Rangkuman) sehingga berguna untuk menganalisis dan dapat diiterpensi.

31

Analisis kinerja keuangan bank syariah yang dibatasi dengan beberapa rasio yaitu Return On Aset (ROA), dan Return On Equity (ROE), Net Profit Margin (NPM) dan Beban Operasional Pendapatan (BOPO).

Oleh sebab itu upaya untuk mengetahui kinerja keuangan lembaga ekonomi syariah termasuk dalam hal ini adalah PT. Bank Sulselbar KC Syariah KC Makassar, tidak cukup hanya didasarkan pada Laporan Laba Rugi saja tetapi juga perlu didasarkan pada Laporan, agar diketahui secara riil kinerja keuangan yang telah dihasilkan (Rita Rossita, 2020).

Kerangka Konsep

Gambar 2.1 Kerangka konsep

J. Hipotesis

Hipotesis merupakan hubungan yang diduga secara logis antara dua variabel atau lebih yang dapat di uji secara empiris. Sebagai hasil kesimpulan

Kinerja Keuangan

Rasio Keuangan 1. Return On Aset

(ROA)

2. Return On Equity (ROE)

3. NPM

Sebelum Covid Pada saat covid

Hasil Perbandingan

dari penelitian ini, maka hipotesis yang diajukan dalam penelitian ini terdapat perbedaan yang signifikan antara perbandingan kinerja keuangan sebelum covid dan pada masa covid PT. Bank Sulselbar KC Syariah Makassar tahun 2019-2020. Jika dianalisis menggunakan pendekatan Nilaoi Tambah dan laba rugi.

33

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan pendekatan deskriptif. Adapun penelitian kuantitatif adalah penelitian yang berdasarkan filsafat positivisme yang digunakan untuk meleniti populasi atau sampel yang menggunakan instrumen penelitian sebagai pengumpul data dan analisis yang bersifat statistik dengan tujuan menguji hipotesis yang ada.

Sedangkan metode deskriptif adalah metode yang digunakan untuk mengetahui sesuatu gambaran fenomena dengan cara mendiskripsikan berdaskan suatu fakta. Studi ini dimaksudkan untuk menjelaskan karakteristik fenomena atau masalah yang ada. Menurut tingkat eksplanasinya, penelitian ini tergolong penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan. Penelitian ini mengacu pada data berupa angka-angka sehingga dikategorikan dalam penelitian yang bersifat kuantitatif.

B. Lokasi Dan Waktu Penelitian

1. Lokasi Penelitian

Lokasi penelitian bertempat di Jl. DR. Ratulangi No. 16, Mangkura, Kec. Ujung Pandang, Kota Makassar, Sulawesi Selatan.

2. Waktu Penelitian

Waktu penelitian yang dilakukan oleh peneliti dengan waktu kurang lebih dari 2 bulan.

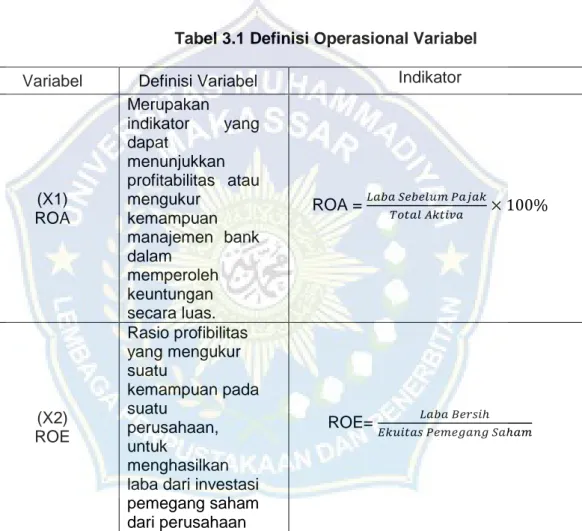

C. Definisi Operasional Variabel

Operasional variabel penelitian merupakan penjelasan dari masing- masing variabel yang digunakan dalam penelitian terhadap faktor-faktor yang membentuknya sebagai bahan ukur untuk variabel tersebut. Berikut definisi operasional variabel dalam penelitian ini sebagai berikut :

Tabel 3.1 Definisi Operasional Variabel Variabel Definisi Variabel Indikator

(X1) ROA

Merupakan indikator yang dapat

menunjukkan profitabilitas atau mengukur

kemampuan manajemen bank dalam

memperoleh keuntungan secara luas.

ROA =

(X2) ROE

Rasio profibilitas yang mengukur suatu

kemampuan pada suatu

perusahaan, untuk

menghasilkan laba dari investasi pemegang saham dari perusahaan

ROE=

D. Pengukuran Variabel

Dalam pengukuran variabel terdahulu menentukan skala, pengukuran adalah acuan pengukuran yang akan digunakan penelitian untuk mengukur variabel penelitian.

35

Alat pengukuran penelitian ini adalah dengan skala likert. Skala Likert atau Likert Scale adalah skala penelitian yang digunakan untuk mengukur sikap dan pendapat. Dengan skala likert ini, respondenh diminta untuk melengkapi kuesioner yang mengharuskan mereka untuk menunjukkan tingkat persetujuan terhadap serangkaian pertanyaan. Pertanyaan atau pernyataan yang digunakan dalam penelitian ini biasanya disebut dengan variabel penelitian dan ditetapkan secara spesifik oleh peneliti. Nama skala ini diambil dari nama penciptanya yaitu Rensis Likert, seorang ahli psikologo sosial dari Amerika Serikat.

E. Populasi dan Sampel 1. Populasi

Djaali (2020:40) Populasi adalah keseluruhan unit penelitian atau unit analisis yang akan diselidiki atau dipelajari karakteristiknya.yang ditentukan dan disimpulkan oleh peneliti. Populasi dalam penelitian ini adalah seluruh laporan keuangan PT. Bank Sulselbar Syariah KC Makassar yang disusun dalam bentuk tahunan dan tercatat atas laporan keuangan.

2. Sampel

Menurut Sugiyono (2015:194) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi dan bersifat mewakili. Sampel dalam penelitian ini adalah lapotran keuangan pada PT. Bank Sulselbar Syariah KC Makassar periode 2019-2020.

F. Teknik Pengumpulan Data

Penelitian ini akan menggunakan teknik pengumpulan data sekunder dan dokumentasi serta studi pustaka. Studi dokumentasi adalah teknik

pengumpulan data dengan menghimpun dan menganalisis dokumen- dokumen maupun arsip dan juga catatan laporan keuangan tahunan PT. Bank Sulselbar Syariah KC Makasaar periode 2019-2020 (pertriwulan).

G. Teknik Analisis Data

1. Statistik Deskriptif

Statistik Deskriptif digunakan untuk memprediksi variabel-variabel dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata (mean), standar deviasi, maksimum dan minimum, range dan sebagainya. Uji statistik deskriptif digunakan untuk mendeskripsikan data yang ada dalam penelitian ini yang terdiri dari analisis kinerja keuangan syariah dengan menggunakan pendekatan nilai tambah dan laba rugi.

37

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1) Sejarah Singkat PT. Bank Sulselbar Syariah Makassar

Bank pembangunan daerah sulawesi selatan didirikan di Makassar pada tanggal 13 jaunuari 1961 dengan nama PT. Bank Pembangunan Daerah Sulawesi Selatan Tenggara sesuai dengan Akta Notaris Raden Kadiman di Jakarta No. 96 tanggal 23 Januari 1961. Kemudian berdasrkan Akta Notaris Raden Kadiman No. 67 tanggal 13 Juli 1961 nama PT. Pembangunan Daerah Sulawesi selatan Tenggara diubah menjadi Bank Pembangunan Daerah Sulawesi Selatan Tenggara.

Berdasarkan peraturan Daerah tingkat 1 Sulawesi Tenggara No. 002 tahun 1964 tanggal 12 Februari 1964, nama Bank Pembangunan Daerah Sulawesi Selatan Tenggara diubah menjadi Bank Pembangunan Daerah Tingkat 1 Sulawesi Selatan Tenggara dengan modal dasar sebesar RP. 250.000.000.

dengan pemisahan antara Propinsi Tingkat 1 Sulawesi Tenggara, maka pada akhirnya Bank berganti nama menjadi BankBank Pembangunan Daerah Sulawesi Selatan.

Dengan laiinya peraturan Daerah No. 01 tahun 1993 dengan penetapan modal dasar menjadi Rp. 25 Milyar, Bank Pembangunan Daerah Sulawesi Selatan dengan sebutan Bank BPD Sulsel dan berstatus Perusahaan Daerah (PD). Selanjutnya dalam rangka perubahan status dan perusahaan Daerah (PD) menjadi Perseron Terbatas (PT) diatur dalam Peraturan Daerah No. 13 tahun 2003 tentang perubahan status benruk badan

hukum bank pembangunan daerah sulawesi selatan dari PD menjadi PT dengan modal sebesar RP 650 Milyar.

Akta pendirian PT gelah mendapat pengesahan dari Mentri Hukum dan Hak Asasi Manusia RI berdasarkan Surat keputusan No. C-31541.HT.01.01 tanggal 28 Desember 2004 tentang Perusahaan Akta Pendirian Perseroan Terbatas Bank Pembangunan Daerah Sulawesi Selatan disingkat Bank Sulsel. Dan telah diumumkan pada berita Negara Republik Indonesia No. 13 tanggal 15 februari 2005. Tambahan No. 1655/2005.

Pada tanggal 10 Februari 20211, telah dilakukan Rapat Umum Pemegang Saham Luar Biasa (RUPS LB) yang dilakukan secara circural resolution dan Keputusan RUPS LB tersebut telah disetujui secara bulat oleh pemegang saham. Keputusan RUPS LB tersebut telah dibuatkan aktanya oleh Notaris Rakhmawati Laici Marzuki, SH dengan Akta pernyataan tentang Keputusan Para Pemegang Saham Perseroan Terbatas PT. Bank Sulselbar, Nomor 16 tanggal 10 Februari 2011. Dimana dalam Akta tersebut para pemegang saham memutuskan untuk mengubah nama PT. Bank Pembangunan Daerah Sulawesi Selatan disingkat PT. Bank Pembangunan Daderah Sulawesi Selatan dan Sulawesi Barat disingkat PT.Bank Sulselbar.

Perubahan ini telah memperoleh persetujuan dan Kementerian Hukum dan Hak Asasi Manusia dengan nomor AHU-11765.AH.01.02 Tahun 2011 tentang persetujuan Perubahan Anggaran Dasar Perseroan. Disamping itu, perubahan nama ini juga telah memperoleh Persetujuan Bank Indonesia berdasrkan kepada Keputusan Gubernur Bank Indonesia Nomor : 13/32/KEP.GBI/2011 Tentang Perubahan Izin Usaha Atas nama PT. Bank Pembangunan Daerah Sulawesi Selatan disingkatkan PT. Bank Sulsel

39

menjadi izin usaha atas nama PT. Bank Pembangunan Daerah Sulawesi Selatan Barat disingkat PT. Bank Sulselbar.

2) Visi dan Misi Perusahaan a. Visi

Menjadi Bank Kebanggan dan Pilihan Utama Membangun Kawasan Timur Tengah.

b. Misi

1. Memberikan pelayanan Prima yang berkualitas dan terpercaya.

2. Mitra STRATEGIS PEMDA dalam menggerakan sektor rill.

3. Memberikan nilai tamabah optimum bagu stakeholders c. Semboyan

“Melayani Sepenuh Hati”

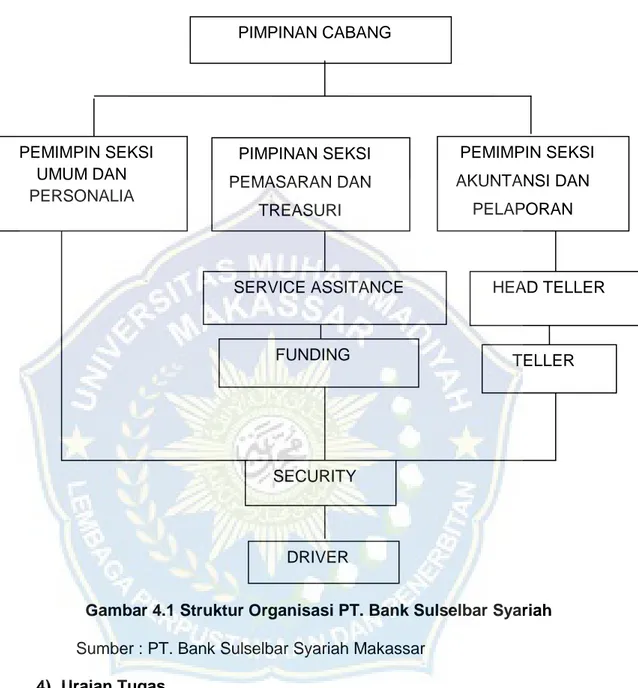

3) Struktur Organisasi

Struktur organisasi adalah kerangka yang menunjukkan pekerjaan untuk mencapai tujuan dan sasaran organisasi serta wewenang dan tanggung jawab tiap-tiap anggota organisasi pada setiap pekerjaan. Selain itu struktur organisasi juga sering disebut bagan atau skema organisasi yang merupakan gambaran skematis tentang hubungan pekerjaan antara orang-orang yang terdapat dalam suatu badan untuk mencapai tujuan yang diinginkan.

Pencapaian sasaran suatu bank dalam menjalankan kegiatan operasionalnya sangat tergantung pada struktur organisasi yang harus dibuat secara sederhana, efektif dan efisien.

Adapun struktur organisasi pada PT. Bank Sulselbar KC Syariah Makassar adalah sebagai berikut :

Cabang Makassar

Gambar 4.1 Struktur Organisasi PT. Bank Sulselbar Syariah Sumber : PT. Bank Sulselbar Syariah Makassar

4) Uraian Tugas

1) Pimpinan Cabang

a. Bertanggung jawab terhadap pencapaian seluruh target cabang yang telah ditetapkan perusahaan.

b. Bertanggung jawab bagi seluruh aktivitas operasional cabang.

PIMPINAN CABANG

PEMIMPIN SEKSI UMUM DAN PERSONALIA

PIMPINAN SEKSI PEMASARAN DAN

TREASURI

PEMIMPIN SEKSI AKUNTANSI DAN

PELAPORAN

SERVICE ASSITANCE HEAD TELLER

FUNDING TELLER

SECURITY

DRIVER

41

c. Melakukan supervisi terhadap setiap unit/seksi di cabang pelaksanaan pencapaian target pemasaran dan operasional sesuai ketentuan yang telah ditetapkan.

d. Bertanggung jawab terhadap penyaluran pembiayaan yang disalurkan melalui cabang dan melakukan monitoring dan pengawasan agar tetap comply-with dengan ketentuan yang telah ditetapkan.

e. Bertanggung jawab terhadap peningkatan kualitas SDM cabang.

f. Bertanggung jawab terhadap kondisi cabang agar tetap kondusif.

g. Bertanggung jawab atas monitoring dan pembinaan terhadap nasaba pembiayaan.

h. Penanggung jawab User Pimpinan Cabang.

i. Bertanggung jawab atas pertumbuhan dan perkembangan cabang.

j. Membangun dan meningkatkan relationship dengan semua share-holder dan stake-holder di wilayah kerja cabang.

2) Pemimpin Seksi Umum & Personalia a. Memonitoring pegawai

b. Membuat daftar gaji

c. Membuat daftar uang makan d. Membuat surat-surat keluar e. Mengagenda surat masuk

f. Menjaga barang investaris kantor

g. Membuat daftar ATI dan penyusutannya h. Melaksanakan taksasi jaminan

i. Memonitoring kebutuhan ATC/ATK/ATI j. Penanggung jawab User Kasie Umum 3) Pemimpin Seksi Pemasaran & Treasury

a. Bertanggung jawab terhadap pencapaian target-target operasional lainnya yang telah ditetapkan oleh cabang.

b. Menerima berkas permohonan pembiayaan.

c. Melakukan sosialisasi terhadap permohonan yang masuk.

d. Membuat usulan pembiayaan yang dinilai layak untuk diberikan fasilitas pembiayaan.

e. Membina dan mengawasi seluruh account pembiayaan yang telah disalurkan.

f. Menyammpaikan laporan bulanan cabang ke kantor pusat ataupun ke Bank Indonesia.

g. Membantu kasir pemasaran dalam pencapaian target funding.

4) Pemimpin Seksi Akuntansi dan Laporan

a. Memonitoring mutasi pada neraca dan laba rugi.

b. Melakukan review transaksi teller.

c. Berkoordinasi dengan teller, SA dan penanggung jawab VBS secara langsung.

d. Melakukan konsolidasi RAK ataupun giro antar Bank dengan divisi UUS.

e. Melakukan koordinasi dengan kasir umum pemasaran perihal pitisan pembiayaan.

43

f. Menjaga stabilisasi cabang.

g. Menjaga keharmonisan kinerja secara internak dan secara eksternal.

h. Menyampaikan laporan bulanan Cabang ke kantor pusat ataupun ke Bank Indonesia.

i. Anggota komite kantor cabang.

j. Penanggung jawab User Kasie Akuntansi dan Pelaporan.

k. Penanggung jawab kunci Ruang Khasanah.

l. Penanggung jawab Kunci Berkas.

5) Analisis gadai

a. Memberikan penjelasan dan wawancara tentang produk gadai emas kepada nasabah.

b. Menerima dan memeriksa kelengkapan dokumen nasabah.

c. Menerima dan menaksir jaminan emas.

d. Menyerahkan semua kantong jaminan dan laporan transaksi harian gadai emas kepada kepala seksi pemasaran atau pimpinan cabang.

e. Mencetak laporan transaki harian pinjaman dengan gadai emas pada menu VBS.

f. Memproses pelunasan atau perpanjangan pinjaman gadai pada saat jatuh tempo.

g. Membuat laporan STR dan CTR.

h. Bertanggung jawab atas pencapaian target gadai emas.

6) Analisis pembiayaan