Indonesian Accounting Literacy Journal Vol. 01, No. 03, July 2021, pp. 504 – 513

©Jurusan Akuntansi Politeknik Negeri Bandung

Evaluasi Sistem Pengendalian Intern Pemberian Pinjaman Anggota Pada Unit Simpan Pinjam Koperasi Peternak Sapi Bandung Utara Lembang

The evaluation of internal control system for providing member loans at simpan pinjam unit of koperasi peternak sapi bandung utara lembang

Yuni Kusumawati

Program Studi D3 Akuntansi, Politeknik Negeri Bandung E-mail: marjunykusuma@gmail.com

Yanti Rufaedah

Jurusan Akuntansi, Politeknik Negeri Bandung E-mail: yrufaedah@gmail.com

Abstract: This study aims to evaluate the internal control system for providing member loans at Simpan Pinjam Unit of Koperasi Peternak Sapi Bandung Utara Lembang. The research method used is descriptive qualitative analysis method with data analysis tool in the form of control matrix.

The technique used in data collection is interviews and documentation, and is strengthened by a questionnaire containing questions that refer to the internal control component according to COSO.

The results showed that the implementation of the internal control system for providing member loans at Simpan Pinjam Unit of Koperasi Peternak Sapi Bandung Utara Lembang, had fulfilled the internal control objectives based on COSO but was still not optimal because there were several control elements that had not been implemented which had a significant impact, namely elements on the environmental control component, risk assessment, and control activities.

Keywords: Internal control System, Providing Member Loans, Control Matrix, COSO.

1. Pendahuluan

Adanya keinginan dari kelompok orang tertentu untuk meningkatkan dan menunjang perekonomian anggotanya menimbulkan rasa kebersamaan antar setiap anggota sehingga gagasan pendirian sebuah koperasi muncul. Tujuan utama pendirian koperasi adalah untuk memajukan kepentingan ekonomi dari anggotanya (Hasmawati, 2013). Koperasi Peternak Sapi Bandung Utara atau lebih dikenal dengan KPSBU Lembang merupakan salah satu Koperasi Produsen terbesar di Indonesia yang terletak di Kabupaten Bandung Barat, Jawa Barat. KPSBU Lembang telah berdiri sejak tahun 1971 dan terus berupaya untuk menjadi model koperasi dalam menyejahterakan anggota. Salah satu upayanya adalah dengan menyediakan layanan pinjaman tanpa bunga bagi anggotanya.

Akan tetapi, pada praktiknya, layanan pinjaman anggota menjadi sangat rawan akan terjadinya penyalahgunaan. Menurut data yang dikutip dari tribunnews (Mujahidin, 2019), terdapat 775 koperasi dari total 1.613 koperasi di Kabupaten Bandung yang mati suri atau tidak aktif dikarenakan lemahnya kaderisasi pengurus, sehingga koperasi tidak dapat berkembang sesuai dengan kemajuan

Yuni Kusumawati, Yanti Rufaedah

keterampilan dan pengetahuan yang dibutuhkannya serta tidak adanya pelatihan/training secara berkala bagi seluruh karyawan untuk mengembangkan keterampilan serta pengetahuan yang dimilikinya, sehingga koperasi tidak dapat berkembang dengan optimal.

Selain itu, menurut (Subagyo, 2014) dalam artikelnya, banyak Pejabat Pengawas Koperasi yang beliau temui tengah mengurus kasus korupsi pada koperasinya, terutama pada Koperasi Simpan Pinjam. Koperasi yang bermasalah tersebut disebut sebagai “koperasi gagal”. Ada beberapa aspek risiko kegagalan sebuah koperasi, diantaranya terdapat risiko kredit atau kredit macet, risiko operasional berupa fraud, risiko hukum, risiko likuiditas, risiko pasar, dan risiko reputasi (Subagyo, 2020). Risiko kredit macet dan risiko operasional juga ditemukan di KPSBU Lembang. Hal tersebut disebabkan oleh tidak adanya pemisahan antara fungsi pelaksana kredit dan analilsa kredit.

Tabel 1 Rakapitulasi Saldo Piutang Anggota KPSBU Tahun 2017 - 2020 No Tahun Saldo Piutang Anggota

1 2017 Rp2.925.395.608,28 2 2018 Rp2.852.748.105,31 3 2019 Rp2.993.971.291,68 4 2020 Rp3.085.230.000,40

Sumber: (Buku Laporan Tahunan KPSBU Lembang)

Dari tabel 1 di atas terlihat bahwa terjadi kenaikan jumlah saldo piutang anggota pada tahun 2020 dan 2019. Kenaikan tersebut dikarenakan pada tahun tersebut anggota KPSBU Lembang dihadapkan pada situasi yang kurang menggembirakan, dimana terjadi turunnya produksi susu dan naiknya harga pakan selain mako menyebabkan pendapatan anggota turun, sedangkan biaya hidup naik (KPSBU Lembang). Hal tersebut menyebabkan adanya kredit kurang lancar bagi beberapa anggota. Selian itu, kurang lancarnya kredit tersebut disebabkan juga oleh kering kandang (masa dimana sapi perahan dalam keadaan hamil) dan pergantian susu perahan akibat tumbang atau hal lainnya. Masa kering kandang dapat membuat kelancaran pembayaran pinjaman menjadi terhambat sampai tiga bulan bahkan lebih sedangkan untuk masa pergantian susu perahan dapat mengganggu kelancaran sampai satu tahun lamanya. Masalah tersebut jangan dibiarkan berlarut-larut, harus segera diatasi agar tidak menghambat kelancaran proses pinjaman anggota.

Belajar dari pengalaman koperasi gagal, maka sistem tata kelola yang baik serta pengawasan intern yang memadai harus dimiliki oleh setiap koperasi (Subagyo, 2020). Pihak manajemen koperasi dapat menciptakan pengendalian intern terhadap pemberian pinjaman anggota berdasarkan prosedur yang dimilikinya. Pengendalian intern merupakan kebijakan yang dilaksanakan untuk menjamin tercapainya tujuan pengendalian dan mencegah hal yang menyebabkan kerugian bagi perusahaan. Menurut narasumber yang penulis wawancarai, pihak manajemen KPSBU Lembang telah menerapkan sistem pengendalian intern atas pemberian pinjaman anggota, namun masih belum optimal dibuktikan dengan masih ditemukannya risiko- risiko yang mengancam keberlangsungan kegiatan operasional koperasi.

Berdasarkan uraian di atas, diperlukan adanya evaluasi terhadap sistem pengendalian intern pemberian pinjaman. Evaluasi ini diperlukan untuk meyakinkan bahwa pengendalian intern telah benar-benar dilaksanakan dengan optimal dan juga untuk memberikan rekomendasi untuk perbaikan bagi pihak manajemen. Oleh karena itu, pada penelitian ini penulis tertarik untuk mengambil judul, “Evaluasi Sistem Pengendalian Intern Pemberian Pinjaman Anggota pada Unit Simpan Pinjam Koperasi Peternak Sapi Bandung Utara Lembang”.

Yuni Kusumawati, Yanti Rufaedah

2. Kajian Pustaka

2.1. Pengendalian Internal

Pengendalian intern menurut (Hery, 2014, p. 159) menyatakan bahwa: “Pegendalian intern adalah sperangkat kebijakan dan prosedur untuk melindungi aset atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum/undang-undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan perusahaan.”

Dari pengertian di atas, pengendalian intern dapat diartikan sebagai serangkaian prosedur dan kebijakan yang diterapkan sebagai salah satu bentuk upaya manajemen untuk memberikan keyakinan bahwa tujuan pengendalian terpenuhi. Tujuan pengendalian sendiri, oleh (Gelinas, 2018) dibagi menjadi dua kategori yaitu: “…, operations process control goals (for efficiency and effectiveness) and information process control goals (for reliable reporting).” Tujuan pengendalian proses operasi adalah untuk memastikan efektivitas dan efisiensi proses operasional dapat memenuhi tujuan yang telah ditetapkan, sedangkan tujuan pengendalian proses informasi adalah untuk memastikan input validity, input completeness, input accuracy, serta jika data berbasis manual maka dilanjutkan dengan memastikan update completeness, dan update accuracy.

Guna tercapainya tujuan pengendalian intern di perusahaan, maka pengendalian intern dibagi menjadi beberapa komponen yang saling berelasi satu sama lain. Berdasarkan COSO (McNally, 2013) terdapat lima komponen pengendalian intern yang saling berelasi, yaitu control environment (pengendalian lingkungan), risk assessment (penilaian risiko), control activities (aktivitas pengendalian), information and communication (informasi dan komunikasi), serta monitoring activities (kegiatan pemantauan). Akan tetapi, Pengendalian intern tidak dapat dicegah dari penilaian yang buruk atau pengambilan keputusan yang salah serta peristiwa-peristiwa lainnya yang akan mengancam perusahaan dari gagalnya mencapai tujuan, hal tersebut dikatakan sebagai keterbatasan pengendalian intern (Warren., 2017)

2.2. Pinjaman Anggota pada Unit Simpan Pinjam Koperasi

Menurut (UU No. 17 tahun 2012 Tentang PerKoperasian), “Unit Simpan Pinjam adalah salah satu unit usaha Koperasi non-Koperasi Simpan Pinjam yang dilaksanakan secara konvensional atau syariah.” Pada beberapa koperasi non-KSP pinjaman yang diberikan kepada anggota tidak dikenakan bunga atau biaya lainnya, dikarenakan sebagai bentuk pelayanan dalam menyejahterakan anggota.

Sebagai pedoman, dalam menjalankan aktivitasnya pinjaman anggota pada Unit Simpan Pinjam Koperasi harus memiliki prosedur. Secara umum, prosedur pinjaman anggota melibatkan fungsi staf pinjaman, staf hukum dan dokumentasi, staf transaksi jaminan, serta adanya komite pinjaman (Subagyo, 2014). Prosedur pinjaman anggota juga harus melewati beberapa langakah, yaitu permohonan kredit, penyelidikan dan analisa kredit, keputusan permohonan kredit, pencairan kredit, dan yang terkahir pelunasan kredit (Suyatno, 2007).

2.3. Evaluasi Pengendalian Intern

Evaluasi sistem pengendalian intern merupakan penilaian baik oleh manajemen maupun oleh pihak lain yang berkepentingan ditujukan untuk menentukan apakah rencana pengendalian yang ada telah berfungsi dengan tepat dari waktu ke waktu. Salah satu teknik yang dapat digunakan untuk memudahkan dalam mengevaluasi pengendalian intern, yaitu Control Matrix (Matriks Pengendalian).

Yuni Kusumawati, Yanti Rufaedah

3. Metode Penelitian

Penelitian ini menggunakan metode deskriptif analisis melalui pendekatan penilitian kualitatif. Penelitian kualitatif digunakan untuk menyelidiki, menemukan, dan menjelaskan kualitas/keistimewaan dari pengaruh ilmiah (Saryono, 2010). Metode deskriptif analisis akan berupaya untuk memberikan gambaran dengan akurat serta sistematis mengani sifat, fakta, dan hubungan fenomena penelitian dengan teori yang tersedia, sehingga dapat ditarik kesimpulan dari fenomena tersebut (Sugiyono, 2014).

Penelitian dilaksanakan pada bulan Maret - Agustus 2021 pada Unit Simpan Pinjam KPSBU (Koperasi Peternak Sapi Bandung Utara) Lembang, berlokasi di Kompleks Pasar Baru Lembang, Kab. Bandung Barat, Jawa Barat, 40391. Digunakan dua jenis data, yaitu:

1. Data subjek, data berupa opini, sikap, dan pengalaman dari pihak-pihak yang terlibat dalam pinjaman anggota di KPSBU Lembang

2. Data dokumenter, data berupa dokumen atau catatan mengenai sejarah KPSBU, struktur organisasi dan uraian jabatannya, prosedur pinjaman anggota, serta dokumen/catatan lainnya.

Dengan data yang bersumber dari data primer dan data sekunder. Dalam mengumpulkan data digunakan teknik observasi sebagai tindakan awal dalam mempelajari fenomena, lalu teknik wawancara yang dibantu oleh kuesioner untuk memperkuat hasil dengan Bapak Gugun Hendra Gunawan selaku Kasubag Pelayanan dan Keuangan KPSBU serta staf bagian administrasi keuangan, dan staf komisi kredit sebagi responden, kemudian digunakan juga teknik dokumentasi sebagai pelengkap penelitian.

Pada penelitian ini, menggunakan control matrix dengan mencakup lima komponen pengendalian intern yang berpedoman kepada kerangka kerja COSO (The Committee of Sponsoring Organization) yang digunakan untuk mengevaluasi pengendalian intern pinjaman anggota. Control matrix diterapkan pada sistem pengendalian intern pinjaman anggota dengan dibantu oleh wawancara serta kuesioner dan dokumentasi lainnya.

4. Hasil dan Pembahasan

Koperasi Peternak Sapi Bandung Utara atau lebih dikenal dengan KPSBU Lembang merupakan koperasi produsen, dimana kegiatan utamanya adalah mengumpulkan susu murni dari peternak setiap pagi dan sore hari, lalu akan dikirimkan kepada Industri Pengolahan Susu, dan ada sebagian yang diproduksi lebih lanjut menjadi yoghurt atau dijual langsung kepada konsumen.

Dengan slogannya “Murni Koperasinya Murni Susunya”, KPSBU Lembang terus berupaya mencapai tujuan menjadi modal koperasi yang mensejahterakan anggota.

4.1 Sitem Pemberian Pinjaman Anggota pada Unit Simpan Pinjam KPSBU Lembang Koperasi memiliki prosedur pemberian pinjaman anggota dengan fungsi terkaitnya, yaitu:

a. Komisi kredit

b. Unit SP (Simpan Pinjam) c. Administrasi keuangan d. Manajer

e. Pengurus f. Kasir g. Pembukuan.

Dalam prosedur tersebut menggunakan beberapa dokumen dan catatan, yaitu:

a. Kartu Anggota (KA) b. Struk Bayaran Susu (SBS)

c. Surat Pengajuan Pinjaman Anggota (SPPA)

Yuni Kusumawati, Yanti Rufaedah

d. Informasi saldo piutang e. Bukti kas keluar (KK) f. Register piutang g. Buku harian kas

h. Jurnal pengeluaran kasr i. Rekap jurnal pengeluaran j. Buku besar.

Selanjutnya, jika ditinjau lebih jauh prosedur pemberian pinjaman tersebut masih ada sedikit kekurangan jika dibandingkan dengan teori prosedur pinjaman anggota yang dikemukakan oleh (Subagyo, 2014). Letak kekurangan tersebut terdapat pada fungsi/bagian staf hukum dan dokumentasi sebagai pengikat pinjaman belum diterapkan pada prosedur pemberian pinjaman anggota di KPSBU Lembang.

4.2 Evaluasi Pengendalian Intern Pemberian Pinjaman Anggota pada Unit Simpan Pinjam KPSBU Lembang

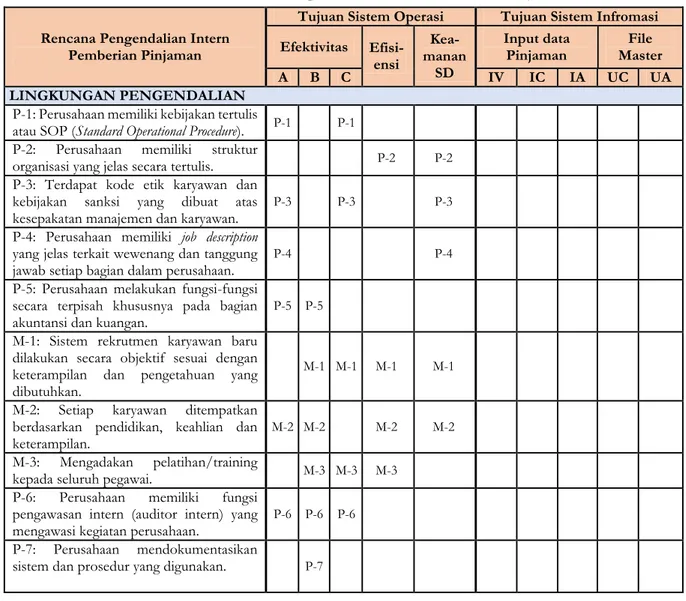

Peranan evaluasi pengendalian intern sangat dibutuhkan sebagai bentuk pemantauan untuk menghindari dari kegagalan sistem pengendalian itu sendiri. Berikut ini adalah hasil evaluasi yang dirancang menggunakan control matrix berdasarkan kerangka kerja dari COSO atas pemberian pinjaman anggota pada Unit Simpan Pinjam KPSBU Lembang.

Tabel 2 Control Matrix Pengendalian Intern Pemberian Pinjaman

Rencana Pengendalian Intern Pemberian Pinjaman

Tujuan Sistem Operasi Tujuan Sistem Infromasi Efektivitas Efisi-

ensi

Kea- manan

SD

Input data

Pinjaman File Master

A B C IV IC IA UC UA

LINGKUNGAN PENGENDALIAN P-1: Perusahaan memiliki kebijakan tertulis

atau SOP (Standard Operational Procedure). P-1 P-1 P-2: Perusahaan memiliki struktur

organisasi yang jelas secara tertulis. P-2 P-2 P-3: Terdapat kode etik karyawan dan

kebijakan sanksi yang dibuat atas kesepakatan manajemen dan karyawan.

P-3 P-3 P-3

P-4: Perusahaan memiliki job description yang jelas terkait wewenang dan tanggung jawab setiap bagian dalam perusahaan.

P-4 P-4

P-5: Perusahaan melakukan fungsi-fungsi secara terpisah khususnya pada bagian akuntansi dan kuangan.

P-5 P-5 M-1: Sistem rekrutmen karyawan baru

dilakukan secara objektif sesuai dengan keterampilan dan pengetahuan yang dibutuhkan.

M-1 M-1 M-1 M-1

M-2: Setiap karyawan ditempatkan berdasarkan pendidikan, keahlian dan keterampilan.

M-2 M-2 M-2 M-2

M-3: Mengadakan pelatihan/training

kepada seluruh pegawai. M-3 M-3 M-3

P-6: Perusahaan memiliki fungsi pengawasan intern (auditor intern) yang mengawasi kegiatan perusahaan.

P-6 P-6 P-6

Yuni Kusumawati, Yanti Rufaedah

Rencana Pengendalian Intern Pemberian Pinjaman

Tujuan Sistem Operasi Tujuan Sistem Infromasi Efektivitas Efisi-

ensi

Kea- manan

SD

Input data

Pinjaman File Master

A B C IV IC IA UC UA

PENILAIAN RISIKO

P-8: Adanya kebijakan bagi karyawan baru untuk menjalani masa percobaan kerja selama beberapa bulan yang disesuaikan dengan pertimbangan pimpinan perusahaan.

P-8

P-9: Pihak manajemen memperkirakan

risiko yang akan terjadi pada perusahaan. P-9 P-9 P-10: Memisahkan antara fungsi

operasional, pencatatan, dan penyimpanan.

P-10 P-10

M-4: Transaksi pengeluaran kas tidak dilakukan sendiri oleh bagian kasir sejak awal sampai akhir, tanpa campur tangan dari bagian lain.

M-4 M-4 M-4

M-5: Pengeluaran kas didasarkan atas total

realisasi pencairan pinjaman. M-5 M-5 M-5 M-5 M-5

P-11: Saldo kas yang ada di tangan dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya.

P-11 P-11

P-12: Pencegahan dari human error akibat

dari kesalahan perhitungan. P-12 P-12 P-12 P-12 P-12

AKTIVITAS PENGENDALIAN M-6: Adanya pemisahan antara pelaksana

kredit dan penyidikan /analisa kredit. M-6 M-6 M-6 M-6 M-6 M-6 P-13: Bagian administrasi dan pembukuan

kredit terpisah dari kasir. P-13 P-13

P-14: Terdapat lebih dari satu bagian yang bertanggungjawab atas seluruh tahap transaksi kredit.

P-14 P-14 P-14 P-14

P-15: Surat pengajuan pinjaman diotorisasi

oleh pejabat berwenang. P-15 P-15 P-15 P-15

P-16: Laporan penilaian pinjaman/analisis

kredit diotorisasi oleh pejabat berwenang. P-16 P-16 P-16 P-16 P-17: Bukti pencairan pinjaman diotorisasi

oleh pejabat yang berwenang. P-17 P-17 P-17

P-18: Pencatatan akuntansi dilakukan oleh

karyawan yang berwenang. P-18 P-18 P-18 P-19: Tersedianya peralatan keamanan

seperti fire extinguisher, CCTV, lemari besi atau lemari dengan kunci untuk penyimpanan dokumen, dan peralatan komputer diamankan dengan menggunakan sandi yang hanya diketahui oleh masing-masing karyawan yang terlibat.

P-19 P-19 P-19 P-19

INFORMASI DAN KOMUNIKASI P-20: Manajemen mengkoordinasikan setiap perubahan kebijakan dan menampung setiap aspirasi dari setiap karyawan.

P-20 P-20

Yuni Kusumawati, Yanti Rufaedah

Rencana Pengendalian Intern Pemberian Pinjaman

Tujuan Sistem Operasi Tujuan Sistem Infromasi Efektivitas Efisi-

ensi

Kea- manan

SD

Input data

Pinjaman File Master

A B C IV IC IA UC UA

P-21: Dokumen dan salinan terkait pemberian kredit/pinjaman sudah diarsipkan dengan baik dan benar.

P-21 P-21 P-21

P-22: Dokumen terkait pemberian kredit/pinjaman dibuat dalam beberapa rangkap.

P-22 P-22 P-22 P-22

P-23: Adanya penyajian laporan yang dibuat secara periodik berkaitan dengan pemberian kredit/pinjaman.

P-23 P-23

P-24: Tersedianya daftar inventaris barang

dalam setiap ruangan. P-24 P-24

PEMANTAUAN

P-25: Secara periodik dilakukan evaluasi kinerja bagian yang terlibat dalam pemberian kredit/pinjaman kepada anggota.

P-25 P-25 P-25

P-26: Adanya pemantauan langsung dari pihak berwenang terhadap proses pemberian kredit/pinjaman kepada anggota.

P-26 P-26 P-26

Tujuan Pengendalian:

Efektivitas:

A: Mengurangi terjadinya penyalahagunaan & kecurangan terhadap pemberian pinjaman anggota.

B: Menguji keakuratan dan ketelitian dokumen/catatan yang terkait dengan pemberian pinjaman anggota.

C: Kepatuhan terhadap SOP (Standard Operational Procedure) pemberian pinjaman anggota koperasi.

Efisiensi: Menjamin Sumber Daya digunakan dengan cara yang paling Produktif.

Keamanan SD (Sumber Daya): Menjamin SD terlindungi dari kehilangan, kehancuran, pengungkapan, penyalinan, penjualan, atau penyalahgunaan lainnya.

Keterangan:

IV: Input Validity (Menjamin keabsahan masukan data) IC: Input Completeness (Menjamin kelengkapan masukan data) IA: Input Accuracy (Menjamin akurasi masukan data)

UC: Update Completeness (Menjamin kelengkapan data pemutakhiran)

UA: Update Accuracy (Menjamin akurasi pemutakhiran)

Sumber: Pengolahan Data oleh Penulis

Berdasarkan Tabel 2 Control Matrix Pengendalian Intern Pemberian Pinjaman pada KPSBU Lembang di atas, berikut adalah rencana pengendalian intern pemberian pinjaman anggota pada Unit Simpan Pinjam KPSBU (Koperasi Peternak Sapi Bandung Utara) Lembang:

1. Lingkungan Pengendalian, pada komponen pengendalian ini dari sepuluh elemen rencana pengendalian yang diajukan terdapat tiga elemen yang belum diterapkan oleh Unit Simpan Pinjam KPSBU Lembang, yaitu:

a. Tidak diterapkannya sistem rekrutmen karyawan baru yang dilakukan secara objektif sesuai dengan keterampilan dan pengetahuan yang dibutuhkan. KPSBU Lembang belum menerapkan rencana pengendalian intern ini, dikarenakan koperasi sangat kental dengan sistem kekeluargaannya yang mengakibatkan perekrutan karyawan baru lebih mendahulukan pihak keluarga dari anggota dibandingkan dengan pihak eksternal yang benar-benar memiliki keterampilan dan pengetahuan yang sesuai, sehingga pelaksanaan pengendalian intern di KPSBU belum berjalan dengan optimal.

Yuni Kusumawati, Yanti Rufaedah

dengan pendidikan, keahlian, dan keterampilan yang dimilikinya. Hal tersebut mengakibatkan pengendalian intern di KPSBU khususnya di bagian-bagian yang terkait dengan pemberian pinjaman anggota menjadi tidak optimal.

c. Tidak adanya pelatihan/training kepada seluruh pegawai secara berkala. KPSBU Lembang belum menerapkan rencana pengendalian in, hal tersebut menjadikan karyawan sulit untuk mengembangkan kemampuan dan keterampilan yang dimilikinya. Sebenarnya KPSBU Lembang atau dari program pemerintah telah memberikan pelatihan/training bagi karyawan koperasi akan tetapi hal tersebut belum dilakukan secara menyeluruh kepada setiap karyawan.

Tidak diterapkannya ketiga elemen tersebut dapat mengakibatkan terhambatnya dalam mencapai tujuan pengendalian sistem operasi, karena rencana pengendalian pada komponen pengendalian lingkungan sangat penting bagi komponen pengendalian lainnya.

2. Penilaian Risiko, pada komponen pengendalian ini dari tujuh elemen rencana pengendalian yang diajukan terdapat dua elemen yang belum diterapkan oleh Unit Simpan Pinjam KPSBU Lembang, yaitu:

a. Transaksi pengeluaran kas tidak dilakukan sendiri oleh bagian kasir sejak awal sampai akhir, tanpa campur tangan dari bagian lain. Meskipun telah memiliki bagian kasir tersendiri namun dalam praktiknya transaksi pengeluaran kas atau pencairan pinjaman anggota yang dilakukan oleh KPSBU Lembang masih terdapat campur tangan dari bagian lain, sehingga secara operasional sistem pemberian pinjaman anggota belum dilaksanakan dengan baik dan optimal. Hal tersebut dapat memicu adanya penyalahgunaan dan kecurangan pada kegiatan pemberian pinjaman anggota. Selain itu, dapat juga menimbulkan ketidakefisienan serta tidak terjaganya keamanan sumber daya yang dimiliki koperasi.

b. Pengeluaran kas tidak didasarkan atas total realisasi pencairan pinjaman. Di KPSBU Lembang transaksi pengeluaran kas tidak didasarkan atas total realisasi pencairan pinjaman, malainkan adanya penggabungan dengan pencairan dana lainnya seperti pengeluaran kas untuk dana kasbon karyawan. Dengan adanya penggabungan pengeluaran kas tersebut mengakibatkan tidak terkelolanya kas yang ada dengan baik, sehingga dapat menimbulkan adanya penyalahgunaan atau kecurangan, ketidakefisiennan, dan keamanan sumber daya yang dimiliki koperasi manjadi tidak terjamin.

3. Aktivitas Pengendalian, pada komponen pengendalian ini dari delapan elemen rencana pengendalian yang diajukan terdapat satu elemen yang belum diterapkan oleh Unit Simpan Pinjam KPSBU Lembang, yaitu belum adanya pemisah antara pelaksana kredit dan penyidikan/analisa kredit, disebabkan oleh adanya pelayanan pinjaman bagi karyawan yang masih sama-sama dilakukan oleh fungsi yang mengerjakan pinjaman bagi anggota. Selain itu, ditemukan juga karyawan yang merangkap sebagai peternak sapi perah di bagian penyidikan sehingga dapat memicu terjadinya penyimpangan. Belum diterapkannya pemisahan ini dapat menimbulkan ketidakefektifan dan ketidakefisienan proses operasi serta keamanan sumber daya menjadi terganggu dan terjaminnya keabsahan serta akurasi masukan data juga menjadi terdampak.

4. Informasi dan Komunikasi, lima elemen rencana pengendalian yang diajukan semuanya telah diterapkan oleh Unit Simpan Pinjaman KPSBU Lembang. Penerapan elemen tersebut dapat membantu mencapai tujuan pengendalian baik sistem operasi maupun sistem informasi.

5. Pemantauan, dua elemen rencana pengendalian yang diajukan semuanya telah diterapkan oleh Unit Simpan Pinjaman KPSBU Lembang, yaitu secara periodik dilakukan evaluasi kinerja bagian yang terlibat dalam pemberian kredit/pinjaman kepada anggota, dan adanya pemantauan langsung dari pihak pengawas terhadap proses pemberian pinjaman anggota.

Dengan diterapkannya pemantaun ini dapat dapat menjamin tujuan sistem operasi dan juga menjamin keamanan sumber daya karena karyawan akan melakukan pekerjaan dengan baik

Yuni Kusumawati, Yanti Rufaedah

dan benar akibat evaluasi dan pengawasan langsung tersebut.

4.3 Rekomendasi Hasil Evaluasi Sistem Pengendalian Intern Pemberian Pinjaman Anggota pada Unit Simpan Pinjam KPSBU Lembang

Berdasarkan control matrix di atas, diketahui bahwa dari tiga puluh dua rencana pengendalian yang diajukan masih terdapat enam elemen rencana pengendalian yang tidak tersedia atau missing pada Unit Simpan Pinjam KPSBU Lembang. Hal tersebut dapat menimbulkan risiko yang akan menghambat kegiatan perusahaan. Selain itu, tidak tersedianya ke enam rencana pengendalian tersebut juga dapat mengakibatkan koperasi mengalami kerugian jika tidak segera diatasi dengan baik dan benar. Berikut adalah rekomendasi sistem pengendalian intern bagi manajemen KPSBU Lembang:

1. Terapkan sistem rekrutmen karyawan baru yang dilakukan secara objektif sesuai dengan keterampilan dan pengetahuan yang dibutuhkan.

2. Tempatkan setiap karyawan berdasarkan pendidikan, keahlian, dan keterampilannya.

3. Adanya pelatihan/training kepada seluruh pegawai secara berkala.

4. Transaksi pengeluaran kas dilakukan oleh bagian kasir sejak awal sampai akhir, tanpa campur tangan dari bagian lain.

5. Pengeluaran kas untuk pencairan pinjaman anggota dilakukan terpisah dengan pengeluaran kas untuk pencairan kegiatan lainnya.

6. Adanya pemisah antara pelaksana kredit dan penyidikan/analisa kredit.

5. Kesimpulan

Berdasarkan hasil penelitian dan evaluasi yang telah dilakukan melalui observasi, wawancara dan kuesioner atas sistem pengendalian intern pemberian pinjaman anggota pada unit simpan pinjam Koperasi Peternak Sapi Bandung Utara Lembang dapat disimpulkan bahwa sistem pemberian pinjaman anggota pada unit simpan pinjam KPSBU Lembang telah memadai. Hal tersebut dibuktikan dengan adanya komponen penunjang untuk berjalannya sistem tersebut, seperti fungsi-fungsi yang terkait dengan pemberian pinjaman anggota, serta adanya dokuman/catatan akuntansi yang digunakan. Akan tetapi, terkait dengan prosedur sistem pemberian pinjaman anggota masih ada sedikit kekurangan jika dibandingkan dengan prosedur pinjaman anggota yang dikemukakan oleh Dr. Ahmad Subagyo, seperti tidak adanya pengikat pinjaman yang dilakukan oleh staf hukum dan dokumentasi.

Selain itu, dari hasil evaluasi dengan alat bantu control matrix, memperlihatkan bahwa sistem pengendalian intern pemberian pinjaman anggota pada unit simpan pinjam KPSBU Lembang telah memadai. Akan tetapi, terdapat elemen-elemen rencana pengendalian yang belum diterapkan koperasi. Oleh karena itu, akan timbul kelemahan yang dapat memicu risiko seperti penyalahgunaan dan kecurangan terhadap pemberian pinjaman anggota serta ketidakamanan sumber daya terkait pemberian pinjaman anggota. Selanjutnya, berikut adalah saran atau rekomendasi sistem pengendalian intern bagi manajemen KPSBU Lembang:

1. Sistem rekrutmen karyawan baru yang dilakukan secara objektif sebaiknya diterapkan agar pengetahuan dan keterampilan dari karyawan baru sesuai dengan kebutuhan koperasi.

2. Tempatkan setiap karyawan berdasarkan pendidikan, keahlian, dan keterampilannya.

3. Adanya pelatihan/training kepada seluruh pegawai secara berkala.

4. Transaksi pengeluaran kas sebaiknya dilakukan oleh bagian kasir sampai akhir, tanpa campur tangan dari bagian lain.

5. Pengeluaran kas untuk pencairan pinjaman anggota dilakukan terpisah dengan pengeluaran kas

Yuni Kusumawati, Yanti Rufaedah

References

Buku Laporan Tahunan KPSBU (Koperasi Peternak Sapi Bandung Utara) Lembang.

Gelinas, Ulric J., Richard B. Dull, Patrick R. Wheeler, dan Mary Callahan Hill. (2018). Accounting Information Systems, 7th Edition. Canada: Cangage Learning.

Hasmawati, Fifi. (2013). Manajemen Koperasi, Cetakan Ketiga. Medan: Duta Azhar.

Hery. (2014). Pengendalian Akuntansi dan Manajemen. Jakarta: Kencana.

McNally, J. Stephen. (2013). The 2013 COSO Framework & SOX Compliance, One Approach to an Effective Transition. The Committee of Sponsoring od The Treadway Commission (COSO).

Mujahidin, Mumu. (2019). 775 Koperasi di Kabupaten Bnadung Mati Suri, Ini Penyebabnya. Retrieved from https://www.tribunnews.com/regional/2019/07/26/775-koperasi-di-kabupaten- bandung-mati-suri-ini-penyebabnya, diakses pada 22/07/2021.

Saryono. (2010). Metodologi Penelitian Kualitatif dalam Bidang Kesehatan. Yogyakarta: Nuha Medika.

Subagyo, Ahmad. (2014). Manajemen Koperasi Simpan Pinjam. Jakarta: Mitra Wacana Media.

Subagyo, Ahmad. (2020). Koperasi Gagal dan Pentingnya Early Warning System 2. Retrieved from http://wartakoperasi.net/koperasi-gagal-dan-pentingnya-early-warning-system-2-detail- 424335.html, diakses pada 22/07/2021.

Sugiyono. (2014). Metodologi Penelitian Bisnis Kualitatif dan R&D. Bandung: Alfabeta.

Suyatno, Thomas., Chalik, Made Sukada, Tinon Yunianti Ananda dan Djubaepah. (2007). Dasar- Dasar Perkreditan, Cetakan Kesebelas. Jakarta: PT. Gramedia Pustaka.

UU No. 17 tahun 2012 Tentang PerKoperasian.

Warren., &. J. (2017). Pengantar Akuntasnsi I Adaptasi Indonesia, Edisi Empat. (Wahyuni, Ersa Tri dan Jusuf Trans.) Jakarta: Salemba Empat.