PROSEDUR DOKUMEN EKSPOR

PADA PT. ARINDO JAYA MANDIRI

(STUDI KASUS PADA PT. ARINDO JAYA MANDIRI SEMARANG)

Tugas Akhir

Diajukan untuk melengkapi Tugas-tugas dan Memenuhi persyaratan guna mencapai Gelar Ahli Madya di Bidang

Program Studi D-3 Bsinis Internasional Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Di susun oleh : FARADHILLA SEPTIANI

F3106029

MOTTO

Dan sesungguhnya akhir itu lebih baik dari permulaan (Q.S Adh-Dhuha:4)

Kejujuran adalah batu penjuru dari segala kesuksesan, pangakuan adalah motivasi terkuat (May Kay Ash)

PERSEMBAHAN

Kupersembahkan karya ini kepada:

1. Papa dan mam tercinta, terimakasi atas kasih sayang yang tak dapat dinilai dengan apapun 2. Kakak, Mba ida yang baik

KATA PENGANTAR

Bismillahirohmanirrohim

Segala puji, syukur penulis panjatkan kehadirat Allah SWT atas segala rahamatNya yang dilimpahkan pada kita semua sehingga penulis dapat menyelesaikan penyusunan tugas akhir tentang “PROSEDUR DOKUMEN EXSPOR PADA PT. ARINDO JAYA MANDIRI SEMARANG”

Penyusunan laporan hasil penelitian ini tidak akan berhasil dengan baik tanpa adanya bantuan, dorongan dan bimbingan dari pihak terkait. Dalam kesempatan ini kami dengan rendah hati menyampaikan terimakasih yang tak terhingga kepada pihak-pihak yang secara langsung maupun tidak langsung telah membantu hingga tersusunnya laporan kegiatan magang kerja ini, khususnya kepada :

1. Bp. Sarjiyanto, S. E selaku dosen pembimbing Tugas Akhir sekaligus pembimbing dalam penyelesaian penyususna Tugas Akhir ini yang dengan arif dan kesabarannya telah banyak memberikan pengarahan, petunjuk, nasehat, dan bimbingan.

2. Ketua Progaram Diploma III Bisnis internasional Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Bpk Hari Murti, MEP

4. Teman saya prayitno dan cha- cha yang telah banyak memberi saya saran dan masukan dalam penulisan Tugas akhir ini.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari sempurna, oleh karena itu penulis dari berbagai pihak. Semoga karya sederhana ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Surakarta, maret 2010

DAFTAR ISI

Halaman

HALAM JUDUL ………...…………...……… i

HALAMAN ABSTRACT………...…...……….. ii

HALAMAN PENGESAHAN ……….……...………… iii

HALAMAN PERSETUJUAN ………..……… iv

HALAMAN MOTTO……….…..………….. vii

HALAMAN PERSEMBAHAN ………..……… v

HALAMAN KATA PENGANTARA ……….……… vi

HALAMAN DAFTAR ISI ……….………. x

HALAMAN DAFTAR BAGAN DAN TABEL ……… xii

BAB I. PENDAHALUAN

A. Latar Belakang Masalah ………...……….. 1

B. Perumusan Masalah………. 3

C. Tujuan peneletian ……… 3

D. Manfaat Peneletian ………..…… 4

E. Metode Penelitian ………. ……….. 5

BAB II. LANDASAN TEORI A. Pengertian Ekspor ……….………. 8

B. Incoterm 2000 ………..………. 11

C. Dokumen Ekspor ………..……… 20

D. Freight Forwading Documentation ………….……….. 22

BAB III. DESKRIPSI OBJEK PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah PT. Arindo Jaya Mandiri ……….……… 29

2. Lokasi PT. Arindo Jaya Mandiri ………...……… 31

3. Jasa yang Ditawarkan oleh PT. Arindo Jaya Mandiri..…….…. 32

4. Daerah Pemasaran PT. Arindo Jaya Mandi ……….…. 36

1. alur dokumen yang di tangani oleh PT. Arindo Jaya Mandiri

a. SI (Shipping instruction) ……… 43

b. Job File ………..……….. 44

c. Delivery Order (DO) ………...…..………. 45

d. Bill Of lading (B/L) ……….………. 46

e. certificate of Fumigation ………...……… 47

f. costume clearance ……….………...………… 48

g. Aplikasi COO (certificate Of Origine) atau SKA (surat keterangan Asal) ke Deperindag Asuransi …………. 48

h. Asuransi ……….. 49

2. Hambatan yang dihadapi PT. Arindo Jaya Mandiri Semarang A. Dari pihak Freight Forwad ……….………. 52

B. Dari Pihak Bea cukai ………..…………. 54

BAB IV. PENUTUP A. Kesimpulan ……….………. 55

B. Saran – saran ………..………..…….………. 57

DAFTAR BAGAN

Halaman

3.1 The spesifikasi trucking PT. Arindo Jaya Mandiri Semarang …..……… 35

DAFTAR TABEL

HALAMAN DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Surat Keterangan magang

3. Shipping Instruction (SI) Booking 4. Shipping Instruction (SI) Final 5. Dilivery Order (D/O)

6. Letter Of credit (L/C) 7. Invoice

8. Packing List

9. Draft Bill Of Loading

ABSTRAKSI

“PROSEDUR DOKUMEN EKSPOR PADA PT. ARINDO JAYA MANDIRI “ FARADHILLA SEPTIANI

F3106029

Tujuan dari penelitian adalah untuk memperoleh gambaran yang lebih mendalam dan pemahaman yang lebih luas mengenai penggunaan dokumen ekspor pada PT. Arindo Jaya Mandiri di Semarang.

Penelitian ini menggunakan metode studi deskriptif, yaitu mengamati obyek penelitian dan menggambarkan suatu keadaan yang ada dalam obyek penelitian tersebut. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer didapatkan melalui wawancara secara langsung kepada pihak PT. Arindo Jaya Mandiri di Semarang. Sedangkan data sekunder diperoleh dari buku ataupun sumber bacaan lainnya yang berkaitan dengan pokok bahasan yang diambil.

Berdasarkan hasil penelitian ini, dapat disimpulkan bahwa Alur pelaksanaan dokumen ekspor pada PT. Arindo Jaya Mandiri di Semarang adalah Shipping instruction,

Job File, Delivery Order (DO), Bill Of lading (B/L), Certificate of Fumigation, costume

clearance. Serta dalam proses pelaksanaan dalam proses dokumen ekspor adalah dari

pihak Freight Forwading PT. Arindo Jaya Mandiri antara lain: Arindo jaya mandiri akan bertanggung jawab penuh jika ekportir maupun importer tidak mangasuransikan barangnya, kertelembatan pembayaran shipper maupun consigne, belum padunya antar

freight forwading, shipper, dan currier, dan makin mermbahanya usaha sejenis seperti

yang di jalani PT. Arindo Jaya Mandiri Semarang harus dilakukan NOTUL (nota pembetulan) Jika melakukan kesalahan dalam pembuatan dokumen (Dokumen PEB dan PIB), dan Pencicilan pembayaran (non cash payment) yang tentunya akan menghambat dalam pengurusan administrasi dokumen. Sedangkan dari Pihak Bea cukai sendiri yaitu Kurangnya sesuai antara invoice dan packing list dengan barang ekspor, dan adanya pangaturan dari bea cukai uang menyebutkan PEB tidak boleh lebih dari 3 kali setelah kapal berangkat.

BAB I

A. Latar Belakang Masalah

Pada tahun 1977 -1978 beberapa perusahaan freight forwarding nasional yang secara mandiri melakukan kegiatan jasa freight forwarding, disamping fungsinya sebagai agen perusahaan freight forwarding luar negeri. Volume perdagangan Indonesia semakin meningkat sehingga memerlukan perusahaan jasa angkutan yang betul-betul dapat menunjang kegiatan ekspor komoditi Indonesia ke luar negeri. Freight forwarding berusaha menjadi suatu alat dalam pengiriman barang ekspor

keluar negeri dan sekaligus menjadi agen of development dalam membantu pemerintah mempromosikan barang-barang Indonesia di luar negeri.

Indonesia merupakan salah satu negara dunia yang menerapkan kebijakan dalam perdagangan internasional. Kolaborasi yang baik antara pemerintah, pratiksi bisnis, perusahaan exspedisi dan perusahaan forwading, perbankan dan akademis merupakan salah satu persyaratan

yang menjamin keberhasilan Indonesia di dalam persaingan bisnis internsional.

yang bergerak dalam jasa ekspor dan impor. Kemudahan dalam praktek di lapangan sangat mendukung kinerja dari perusahaan jasa ekspor dan impor. Adanya jaminan pengiriman barang dengan aman serta tepat waktu itulah yang selalau di inginkan baik eksportir maupun importir, serta kelengkapan dokumen yang di butuhkan demi kelancauran kegiatan pengiriman barang. Disinilah peran dari perusahaan forwading atau biasa di sebut freight forawading atau perusahaan Exspedisi Muatan Kapal Laut (EMKL) bisa dirasakan manfaatnya kehadirannya bagi eksportir atau importir pemula yang belum banyak mengatahui tetang prosedur ekspor atau impor, serta syarat-syarat yang di butuhkan dalam ekspor maupun import.

PT. Arindo Jaya Mandiri yang beralamat di jalan veteran NO.58 Semarang ini merupakan salah satu perusahaan Freight Forwading dengan dasar EMKL yang memberikan service untuk transaksi ekspor maupun impor. Perusahaan jasa ini memberikan kemudahan bagi relasi untuk melakukan kegitan-kegiatan yang berhubungan dengan operasional yang mencakup pengepakan, muat barang, pengiriman, pengurusan dan pembuatan dokumen yang di perlukan dalam perdagangan internasional.

sehingga ekportir tidak perlu khawatir dengan kendala atau kesulitan dalam pengurusan dokumen ekspor.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini dimaksudkan untuk di jadikan pedoman bagi penulis untuk melakukan penelitian secara cermat dan tepat sesuai dengan prinsip-prinsip penelitian ilmiah. Dengan perumusan masalah diharapkan dapat mengetahui objek yang di teliti, serta bertujuan agar tulisan dan ruang lingkup penelitian uraian terbatas dan tearah pada hal-hal yang hubungannya dengan masalah yang diteliti. Untuk memudahkan pembahasan masalah dan pemahamannnya, maka penulis merumuskan permasalahan dan pemahaman, maka penulis merumuskan permasalah sebagai berikut :

1. Bagaimana tahapan pengurusan dokumen ekspor pada PT Arindo Jaya Mandiri Semarang?

2. Apa saja hambatan yang di hadapi PT. Arindo Jaya Mandiri dalam pengurusan dokumen ekspor?

C. Tujuan Peneletian

1. Untuk mengetahui tahapan pengurusan dokumen ekspor pada PT Arindo Jaya Mandiri semarang

2. Untuk mengetahui hambatan yang di hadapi PT. Arindo Jaya Mandiri dalam pengurusan dokumen ekspor

D. Manfaat peneltian

Adapun manfaat peneletian yang bisa diperoleh dari penelitian ini, adala: 1. Bagi Perusahaan

Memberikan masukan yang dapat dijadikan informasi dan referensi perusahaan yang sekaligus sebagai bahan pertimbangan dalam perkembangan perusahaan terutama di bidang manfaat tahapan pengurusan dokumen Freight forwading

2 Bagi Akademisi

Merupakan tambahan referensi bagi bacaan dan informasi khususnya bagi mahasiswa jurusan Bisnis Internasional yang akan menyusun Tugas Akhir dengan pokok permasalahan yang sama. 3. Bagi Pemerintah

4. Bagi Masyarakat

Menjadi gambaran mengenai kegiatan di lapangan dan memperluas wawasan serta pengetahuan dalam kegiatan ekspor impor khususnya dalam kegiatan dokumen Ekspor.

E. Metode Penelitian

Dalam menyelesaikan tugas akhir penulisan laporan ini teknis pelaksanaannya dan prosedur yang kami gunakan mendapatkan data guna penyusunan laporan meliputi beberapa metode penelitian. Metode ini terdiri dari :

1) Ruang lingkup penelitian

Di dalam Tugas Akhir ini, penulis akan membahas tentang prosedur dokumen ekspor. Ruang lingkup pada penulisan ini adalah sebagai berikut : prosedur dokumen ekspor, tugas freight forwading sekaligus EMKL dalam dengan eksportir dan kepalabuhan, serta kendala yang dihadapi pada PT. Arindo Jaya Mandiri Semarang.

2) Jenis dan metode pengumpulan data a. Jenis Data

1) Data primer

dokumen ekspor pada PT. Arindo Jaya Mandiri Semarang. Seperti melakukan wawancara langsung dengan bapak faisal mengenai tahapan dan alur dokumen eksport yang di tangani Arindo jaya mandiri semarang

2) Data sekunder

Yaitu data pendukung yang diperoleh dari sumber lain yang berkaitan dengan penelitian. Data ini kami peroleh dari buku dan informasi lain internet yang relevan topik penelitian. Seperti buku Amir M.S. 1989. Exspor impor: Teori & penerapannnya

b. Metode Pengumpulan Data 1) Observasi

Merupakan teknik pengumpulan data dengan cara melakukan pengamatan langsung mengenai prosedur dokumen ekspor yang di tangani oleh PT. Arindo Jaya Mandiri Semarang. Seperti melakukan pengamatan langsung kegiatan yang ada di alam PT. Arindo jaya mandiri dan di luar PT. Arindo jaya mandiri seperti di pelabuhan dan Bea Cukai.

2) Wawancara

3) Studi pustaka

BAB II LANDASAN TEORI

A. PENGERTIAN EKSPOR

Ekspor adalah mengeluarkan barang-barang dari peredaran dalam masyarakat dan mengirimkan ke luar negeri. Sesuai ketentuan pemerintah dan mengharapkan pembayaran dalam valuta asing. (Amir MS,2004:100)

Ekspor adalah perdagangan dengan cara mengeluarkan barang dari dalam, keluar wilayah pabean Indonesia sesuai dengan ketentuan

yang berlaku (http://www.google.co.id/search?h1=id&q=sisitem+pembayaran+internasi

oanal/panin_bank).

Dari beberapa pengertian diatas, maka dapat diartikan kesimpulan bahwa yang di maksud dengan ekspor adalah kegiatan menjual barang dari dalam negeri ke luar negeri dengan melewati wilayah pabean Indonesia dengan mengharapkan pembayaran dalam bentuk mata uang internasional dan memenuhi ketentuan-ketentuan yang berlaku.

1. Istilah-istilah ekspor

a. Daerah pabean

Pengertian daerah pabean tercantum dalam pasal 1 (1) yaitu willayah Republik Indonesia yang meliputi wilayah darat, perairan, dan ruang diatasnya serta tempat-tempat tertentu di zona Eksklusif Ekonomi (ZEE) dan Landasan kontinen yang di dalamnya berlaku undang-undang Nomor 10 Tahun 1995 tentang kepabean. Definisi tersebut menekankan batasan-batasan wilayah Indonesia yang menjadi daerah pabean.

b. Wilayah Pabean

Seluruh wilayah nasional dari suatu negara, dimana dipungut bea masuk dan bea keluar untuk tiap barang yang melewati batas-batas (borderline) wilayah itu, kecuali di bagian tertentu di wilayah itu yang secara tegas (berdasarkan undang-undang) dinyatakan sebagai wilayah di luar wilayah pabean. (Amir M.A, 2004:186) c. Kantor Pabean

Kantor Pabean adalah kantor dalam lingkungan Direktorat Jenderal Bea dan Cukai tempat dipenuhinya kewajiban pabean sesuai dengan ketentuan UU kepabeanan (Ari Wibowo, 2007:2) d. Kawasan Berikat (bonded House)

pengawasan bea cukai dan dikelola oleh suatu badan berbentuk perusahaan untuk melakukan kegiatan pergudangan, processing dan manufacturing yang bertujuan untuk ekspor maupun impor. (bounded warehouse Indonesia ( BWI) dan daerah industri pulau batam adalah kawasan berikat). (Amir M.S.,2004:187)

e. Container Yard

Kawasan pelabuhan yang digunakan untuk menimbun peti kemas atau container yang akan dimuat atau dibongkar dari kapal. f. Stuffing

Kegiatan memasukkan dan menyusun barang ke dalam container di gudang eksportir maupun CFS.

g. Stevedoring

Memuat dari atas dermaga atau dari dalam tongkang dan menempatkan ke atas dek atau ke dalam kapal dengan menggunakan Derek kapal (memuat barang ekspor), atau sebaliknya. (Amir M.S., 2004:194)

h. Cargodoring

i. Biaya pengelolaan (handling Charge)

Handling Charge adalah seluruh biaya yang dibutuhkan pada

waktu proses pengiriman barang ekspor. (wahyu Agung S dan Ana Shoibul MA, 2004:21)

j. Exsport Taxes

Menurut sumber (wahyu Agung S dan Ana Shoibul MA, 2004 : 22), Exsport Taxes merupakan pungutan yang dilakukan oleh pemerintah terhadap barang yang akan diekspor. Pajak ekspor yang dikenakan oleh pemerintah untuk ekspor barang-barang tertentu, dan tiap komditi besar pajak berbeda satu dengan yang lain. Yang termasuk pungutan yang dilakukan oleh pemerintah antara lain:

1. Pajak Ekspor dan Pajak Ekspor tambahan (PE dan PT) 2. Bea statistic

3. Bea barang-barang dan lain-lain.

B. INCOTERM 2000

Untuk memudahkan pengertian, incoterms dibagi menjadi empat group kategori :

1. Kelompok “E” - Pemberangkatan

4. Kelompok “D” - Sampai tujuan

Perlu diketahui bahwa pada dasarnya incoterms mengacu pada kewajiban penjual untuk menyerahkan barangnya kepada pembeli dengan cara yang lazim.

Gambaran Aplikasi Selengkapnya

Sebagai mana diuraikan sebelumnya, tujuan pokok memilih syarat perdagangan (term of trade) adalah untuk menentukan titik dimana penjual harus memenuhi kewajiban menyerahkan barang baik secara fisik maupun yuridis.

Titik tersebut juga merupakan batas dimana resiko atas barangnya (terhadap kehilanagn, kerusakan, urusan angkutan lanjutan, biaya penimbunan) beralih dari penjual kepada pembeli. Gambaran selengkapnya sebagai berikut :

1. Kelompok “E”, Pemberangkatan EXW-“Ex works”,

berarti penjual hanya wajib menyerahkan barangnya di tempat sendiri (tempat kerja, pabrik, gudang dll). Kewajiban dan resiko selebihnya, misal : menaikan keatas kendaraan yang disediakan oleh pembeli, mengurus formalitas ekspor pengangkutan sampai dengan tempat pembeli, sepenuhnya menjadi tanggung jawab pembeli.

menunjukkan kewajiban penjual minim. Oleh karena itu baik untuk pengusaha kecil yang awam terhadap pengurusan ekspor. Sebaliknya, bagi pembeli yang tidak mungkin mengurus formalitas ekspor, term ini tidak disarankan.

2. Kelompok “F”, Angkutan utama belum dibayar a. FCA-Free Carrier (...Sebut nama tempat)

Free carrier berarti bahwa penjual menyerahkan barang dalam

keadaan sudah mendapat ijin ekspor, kepada pengangkut ditempat yang ditunjuk pembeli.

Pemilihan FCA mempunyai dampak :

1) Kewajiban penjual dianggap selesai apabila barang selesai dibongkar di terminal yang ditunjuk pembeli, atau

2) Apabila tempat penyerahan ditempat penjual, barang maka kewajiban penjual dianggap selesai apabila barang telah dimuat keatas kendaraan yang disediakan oleh pembeli, atau

b. FAS - Free Alongside Ship (....Sebut nama pelabuhan pengapalan) Free alongside Ship berarti penjual wajib menanggung biaya dan resiko sampai dengan penyerahan barang di samping kapal dalam keadaan sudah mendapat ijin ekspor. Term ini hanya dapat dipakai untuk angkutan laut dan sungai saja.

c. FOB – Free on Board (....sebut nama pelabuhan pengapalan)

Free on Board penjual wajib menaggung biaya dan resiko sampai dengan barang melewati batas pagar kapal di pelabuhan pengapalan dalam keadaan sudah mendapat ijin ekspor.

Ada beberapa hal yang perlu diperhatikan dalam pemilihan term FOB :

1) Bahwa resiko telah beralih dari penjual kepada pembeli pada saat barang melewati pagar kapal (when the goods passed the ship’s rail). Oleh karena itu apabila penjual dikehendaki

bertanggung jawab atas pengaturan di atas kapal, harus dijelaskan dalam sales contract.

2) Bahwa FOB tidak boleh diartikan lain dengan menyebut titik penyerahan di tempat lain selain “diatas kapal di pelabuhan pengapalan”, misal : FOB – factory. FOB Plant. FOB – Ex Seller’s Works yang adalah tidak tepat.

peraturan perpajakan dan kepabeanan. Selain itu penjual juga terhindar dari fluktuasi ocean freight. Term ini hanya dipakai untuk angkutan laut dan sungai saja.

3. Kelompok “C” Angkutan Utama dibayar.

a. CFR – Cost and Freight (...sebut nama pelabuhan tujuan)

Cost and Freght berarti bahwa penjual menyerahkan barang

setelah barang melewati batas pagar kapal di pelabuhan pengapalan dalam keadaan sudah mendapat ijin ekspor, tetapi menanggung biaya pengangkutan sampai ke pelabuhan tujuan disebut.

Resiko beralih dari penjual kepada pembeli sejak barang melewati batas pagar kapal di pelabuhan pemuatan.

CFR menguntungkan penjual apabila penjual adalah pedagang besar yang secara rutin mengekspor hasil produknya. Selain itu CFR juga menguntungkan pembeli karena terhindar da b. CIF – Cost Insurance and freight (...Sebut nama pelabuhan

tujuan)

Pada dasarnya kewajiban penjual sama dengan term CFR ditambah kewajiban membayar asuransi.

ada instruksi dari pembeli, maka penjual akan menutup asuransi dengan pertanggungan minimum.

Term ini hanya dipakai untuk angkutan laut dan sungai saja. Kalau pihak terkait tidak ingin menyerahkan barang melewati pagar kapal gunakan CIP.

c. Hal – hal yang perlu diperhatikan dalam penggunaan term “C” 1) Bahwa term “C” mempunyai 2 titik kritis.

a) Satu titik menunjukkan sampai dimana penjual menanggung semua biaya pengangkutan.

b) Satu titik dimana resiko beralih dari penjual kepada pembeli. 2) Bahwa kontrak angkutan dalam term “C” adalah “Shipment

Contract” bukan “Arrival Contract”.

Oleh karena itu setiap kewajiban yang menyangkut faktor waktu harus mengacu kepada pelabuhan pengapalan.

Misal, pengapalan dari Surabaya ke Hamburg (CFR/CIF)...shipment (dispatch Surabaya Port) not leter than...bukan…CFR or CIF Hamburg (destination) not letter than....

Apabila contoh kedua yang dipakai, maka sifat affreightment contract beralih dari shipment contract menjadi arrival contract.

4) Apabila lazimnya proses pengangkutan harus melalui transhipment, maka proses transshipment yang wajar (lazim)

menjadi tanggungan penjual, hal-hal tidak biasa (lazim), misal : Gunung es, kongesti, pemogokan, perintah penguasa, peperangan, operasi militer dan lain-lain yang muncul dalam proses pengangkutan menjadi tanggung jawab pembeli

5) Dalam hal term yang dipilih CPT atau CIP, maka “bukti penyerahan” adalah dokumen angkutan biasa, sedangkan kalau yang dipilih CFR atau CIF, maka “bukti penyerahan” adalah Bill of Lading atau Sea Waybill-Clean Document.

d. CPT-Carriage Paid to (...sebut tempat tujuan)

Carriage Paid to ...berarti penjual menyerahkan barang

kepada pengangkut (carrier) yang ditunjuknya sendiri, tetapi menanggung biaya angkut sampai dengan tempat yang dituju.

“Carrier” berati setiap orang yang mengadakan kontrak angkutan yang bertanggung jawab atas terlaksananya angkutan barang.

Penjual wajib mengurus formalitas ekspor. Term ini boleh dipakai untuk segala alat angkut termasuk aneka wahana (Multi Transport Operation)

e. CIP-Carriage and Insurance paid to....(...sebut nama sampai tujuan) Kewajiban penjual pada dasarnya sama dengan CPT ditambah kewajiban menutup asuransi.

4. Kelompok “D”, sampai tujuan

a. DAF-Delivered at Frontier ...(....deisebut tempat)

Delivered at Frontier berarti penjual menyerahkan barangnya

bila barang telah ditempatkan ke dalam kewenangan pembeli pada saat kedatangan alat angkut, belum dibongkar, telah diurus formalitas ekspornya, belum diurus formalitas impornya di tempat yang disebut di wilayah perbatasan, tetapi belum masuk wilayah pabean negara tetangga.

Perlu perhatian :

1. Bahwa istilah “Frontier” dapat dipakai untuk pembatasan mana saja, oleh karena itu perlu menunjukkan tempat yang spesifik. 2. Apabila dikehendaki penjual menanggung biaya dan resiko

Term ini boleh dipakai untuk alat angkut apa saja sepanjang penyerahannya di perbatasan daratan.

b. DEQ – Delivered ex Quay...(...disebut nama pelabuhan tujuan) Delivered ex Quay berarti bahwa penjual menyerahkan

barang apabila telah ditempatkan kewenangan pembeli, diatas dermaga, telah diurus formalitas ekspor, belum diurus formalitas impornya.

Penjual menanggung semua biaya dan resiko sampai dengan saat penyerahan di atas dermaga.

Term ini dipakai untuk angkutan melalui laut atau aneka wahana (Multi Transport Operation) sepanjang penyerahan barang di atas dermaga.

c. DDU – Delivered Duty Unpaid...(...sebut nama tempat tujuan) Delivered Duty Unpaid berarti bahwa penjual menyerahkan

barang kepada pembeli, belum diurus formalitas dan belum dibongkar dan alat angkut yang baru datang di tempat tujuan tersebut.

Penjual menanggung semua biaya dan resiko sampai dengan saat penyerahan.

PENGGUNAAN INCOTERMS 2000

1. Untuk angkutan darat (truk, kereta api), udara dan Multimodal Transport.

a. EXW – Ex Works b. FCA – free carrier

c. CPT/CIPT – Carriage (and insurance) Paid to d. DAF – Delivered at Frontier

e. DDU/DDP – Delivered Duty Unpaid (paid)

2. Untuk angkutan laut dan perairan pedalaman a. FAS – Free Alongside Ship

b. FOB – Free on Board c. CFR - Cost and Freight

d. CIF – Cost Insurance and Freight

e. DES/DEO – Delivered EX Ship/Ex Quay

C. Dokumen Ekpor

1. surat kuasa

Suarat kuasa adalah surat pemberian kuasa dari eksportir/importir kepada EMKL/Freight forwading untuk atas namanya melaksanakan pengurusan dokumen dan cargo. (Ari Wibowo, 2007 : 2)

2. Shipping Instruction

Shipping Instruction adalah suatu order dari ekspotir atau freight

forwading untuk mengusahakan pengangkutan bagi party barangnya kepada perusahaan pelayaran, sekaligus juga berfungsi sebagai booking ruangan kapal (Ari Wibowo, 2007 : 2)

3. Invoice

Invoice adalah dokumen yang merupakan faktur penjualan (rincian harga barang) yang dibuat oleh eksportir dan dikirim kepada importir. (Ari Wibowo, 2007 : 2)

4. Packing List

Packing List adalah dokumen yang berisi keterangan tentang jenis dan

jumlah dalam kemasan. (Ari Wobowo, 2007 : 2) 5. Bill of lading (B/L)

Bill Of lading adalah tanda bukti terima barang yang dikeluarkan oleh

D. Certificate Of Origin (COO) / Surat keterangan asal (SKA)

Certificate Of Origin atau surat keterangan asal adalah surat

pernyataan yang dikeluarkan oleh instansi yang berwenang, biasanya kamar dagang (Chamber of ommerce), yang menyebutkan Negara asal suatu barang. Certificate Of Origin ini penting artinya untuk memperoleh fasilitas bea masuk maupuan sebagaian alat perhitungan Quota di Negara tujuan., atau unutk mencegah masuknya barang dari

Negara yang terlarang (Amir M.S., 1989 : 215).

E. FREIGHT FORWADING DOCUMENTATION

Secara umum, kita akan membagi dalam 2 pokok bahasan, yaitu : 1. Dokumen-dokumen yang kita terima dari customer.

2. Dokumen-dokumen yang kita terbitkan untuk customer.

Dokumen-dokumen yang kita terima dari customer ada 2 macam, yaitu : 1. FIATA Forwarding Instructions – FFI atau Shipper’s Instructions. 2. FIATA SDT – Shipper’s Declaration of Dangerous Goods.

Sedangkan dokumen-dokumen yang kita terbitkan untuk customer ada 5 macam, yaitu

1. FIATA FCR – Forwarder’s Certificate of Receipt. 2. FIATA FCT – Forwarder’s Certificate of Transport.

4) FWR – FIATA Warchouse Reccipt. 5) House Bill of Lading/House Airway Bill.

Sekarang kita akan membahas satu persatu dari ketujuh dokumen tersebut diatas.

1. FIATA FORWARDING INSTRUCTIONS – Ffior shipper’s instruction Kita mengenal adanya sebuah dokumen yang disebut sebagai Shipping Instructions, yang merupakan instruksi dari customer kepada forwarder untuk melaksanakan pengangkutan barang miliknya. Bentuk Shipping Instructions tersebut sangat beragam, dimana masing-masing customer memiliki kebebasanuntuk membuatnya. FIATA Forwarding Instructions ini dibuat oleh FIATA untuk menyeragamkan bentuk bagi semua anggota asosiasi Freight Forwarding diseluruh dunia, disamping itu untuk meningkatkan standard profesionalitas kita sebagai forwarder. Gafeksi merupakan anggota FIATA, jadi anggota GAFEKSI dapat menggunakan dokumen ini dalam kegiatannya.

Dokumen ini berisi informasi yang mendetail, termasuk didalamnya informasi mengenai klasifikasi Barang Berbahaya sesuai dengan peraturan pengangkutan barang.

Isi dari dokumen FIATA SDT adalah sebagai berikut : a. Nama shipper dan alamat

b. Nama forwarder

c. Marking, jumlah dan jenis kemasan – nama tekhnis dari barang yang bersangkutan

d. Berat kotor dan berat bersih

e. Klasifikasi atau karakteristik barang yang akan dikirim. f. dan lain-lain

Freight forwarder wajib membantu customer untuk mengisi dokumen FIATA – SDT ini.

1. FIATA FCR – forwader’s certificate of receipt

Kegunaannya : Dokumen ini merupakan penyataan secara resmi dari pihak freight forwarder bahwa ia sudah mengambil alih penguasaan atas barang-barang

2. FIATA FCT – Forwarder’s ertificate of transport

Kegunaannya : Dengan menerbitkan FCT kepada pengirim barang, forwarder dianggap bertanggung jawab untuk mengirimkan barang-barang ke tujuan melalui agen yang di tunjuk olehnya.

Tangung jawab forwarder : Forwarder dianggap bertanggung jawab atas pengiriman barang-barang ke tujuan, melalui agen yang ditunjuk olehnya, kepada pemegang dokumen sesuai dengan kondisi-kondisi yang tercantum dalam FCT.

3. FBL – Negotiable FIATA Combined Transport Bill of Lading

Kegunaannya : FBL merupakan dokumen lanjutan (Through Document) yang dipergunakan oleh Internasional Freight Forwarder

yang bertindak sebagai Multimodal Transport Operator (MTO)

Tanggung Jawab Forawarder : Dengan menerbitkan FBL, maka forwarder bertanggungjawab tidak hanya terhadap pelaksanaan kontrak

angkutan barang saja, dan penyerahan barang ditempat tujuan tetapi juga terhadap tindakan dan kesalahan dari carrier dan pihak ketiga lainnya yang terkait.

4. FWR – FIATA Warehouse Receipt

dokumen, pemindahan hak, dan perjanjian bahwa penyerahan barang dengan menyerahkan dokumen FWR senilai barang yang diserahkan oleh pedagang.

Tanggung Jawab Forwarder : Di Negara-negara dimana STC mencantumkan tentang aktifitas pengoperasian pergudangan, maka peraturan itu akan berlaku pada FWR yang diterbitkan dinegara itu.

Catatan Khusus ;

Dokumen ini tidak negotiable kecuali dinyatakan sebaliknya. Apabila disuatu Negara diberlakukan secara legal adanya warehouse recept sesuai dengan hukum nasional yang berlaku, maka FIATA FWR tidak perlu dipergunakan lagi dinegara tersebut.

5. House Bill of Lading/House Airway Bill

Kegunaannya : Apabila freight forwarder bertidak sebagai carrier dengan melakukan cargo consolidation atau groupage dengan angkutan laut atau angkutan udara, maka freight forwarder tersebut menerbitkan Bill of Ladingnya sendiri kepada masing-masing shipper.

Tanggung Jawab Freight Forwarder : Tidak ada keseragaman isi atau kondisi dari House Bill of Lading, karena freight forwarder menikmati ‘Kebebasan Berkontrak’.

a. Beberapa forwarder tidak menerima tanggung jawab terhadap hilang atau rusaknya barang yang terjadi, apabila barang itu berada dibawah kekuasaan atau pengawasan actual carrier.

b. Yang lainnya bertanggung jawab sebagai agen meskipun mereka bertindak sebagai principal dan menerbitkan Bill of Ladingnya sendiri.

c. Beberapa freight forwarder menerima pertanggungan jawab, dalam hal ini membayar kerugian kepada shipper, sebagaimana dia juga menerima ganti rugi dari carrier yang bertanggungjawab.

d. Beberapa freight forwarder yang menerbitkan HBL bertanggung jawab secara penuh seperti yang tercantum dalam FBL.

Isi dan informasi yang terdapat dalam FBL :

Tidak ada keseragaman dalam isi dokumen yang diterbitkan oleh forwarder, tetapi pada umumnya, berisi data-data sebagai berikut :

1) Nama shipper. 2) Nama consignee.

3) Pihak ketiga yang turut diberitahu. 4) Pelabuhan/Airport pemuatan 5) Tanggal keberangkatan 6) Tanggal tiba.

9) Freight dibayar di ... 10) Jumlah BL asli. 11) Merek dan nomer.

12) Jumlah dan jenis kemasan. 13) Berat kotor.

14) Kondisi penyerahan.

15) Keterangan tentang keadaan barang. 16) Tempat dan tanggal penerbitan HBL.

17) Nama dan alamat agen penyerahan barang.

BAB III

DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan 1. Sejarah PT. Arindo Jaya Mandiri

PT. Arindo Jaya Mandiri merupakan salah satu perusahaan International freight forwading yang membidangi bisnis jasa

pengurusan Ekspor dan Impor di Indonesia, khususnya dalam wilayah kawasan pabean Tanjung Mas, Semarang.

Tepatnya pada bulan Juli 1993 PT. Arindo Jaya Mandiri bediri, dan mengawali bisnisnya sebagai Freight forwading dalam pengurusan dokumen Ekspor dan Impor, dengan No & Tgl. Surat ijin PPJK No: 060100 001606 07/09/2002

Pada awalnya berdirinya PT. Arindo Jaya Mandiri telah memegang commitment kepada pelanggan yaitu “kepuasan pelanggan yang di utamakan”, hal ini telah didukung dengan personal in charge yang credible dengan skill yang aman disisipkan untuk dapat

memenuhi kebutuhan para costumer.

ini juga merupakan indicator pertumbuhan ekonomi di Negara berkembang seperti Indonesia. Seperti dapat dilihat dari pertumbuhan GDP Indonesia yang tumbuh secara signifikan dari tahun 1998 sampai dengan tahun 2000. Perkembangan tersebut juga diikuti oleh pertumbuhan jada Freight Forwading untuk mengimbangi permintaan costumer yang secara umum masih belum secara cepat dan tepat serta efisien dalam pengurusan dokumen dan sarana pendukungnnya, khususnya di Bea dan Cukai maupun pada dinas- dinas terkait, di sini peranan freight forwading ataupun EMKL sangat besar dalam peningkatan volume dan kecepatan arus ekspor maupun impor. Pada era tersebut diatas merupakan era keemasan bagi freight forwaders maupun EMKL untuk memperluas pangsa pasar maupun cakupan wilayah operasionalnya.

penyediaan ware housing untuk memudahakn serta memberikan safety yang lebih kepada seluruh costumer.

Dalam upaya memberikan hasil yang terbaik bagi seluruh costumer, maka PT. Arindo Jaya Mandiri berusah untuk selalu menempatkan diri sebagai need and want solution bagi seluruh produk yang dihasilkan oleh PT. Arindo Jaya Mandiri, Agar seluruh service yang diberikan berakhir dengan kepuasan

2. Lokasi PT. Arindo Jaya Mandiri

Keberadaan lokasi penting bagi perusahaan karena akan mempengaruhi kedudukan perusahaan dalam persaingan dan menentukan kelangsungan hidup perusahaan tersebut. Penentuan lokasi suatu perusahaan yang baik, maka perusahaan akan memperoleh keuntungan konsumen dan keterjangkauan akses pendukung lainnya.

PT. Arindo Jaya Mandiri awalnya berkantor di Jl. Mugas Raya semarang, tetapi sejak tahun 2002 PT. Arindo Jaya Mandiri berpindah lokasi ke Jl. Veteran No. 58 Semarang, Lokasi ini dipilih karena berdasarkan pertimbangan berikut.

a. Merambahnya usaha PT. Arindo Jaya Mandiri ke freight forwading b. Bertambahnya karyawan PT. Arindo Jaya Mandiri

d. Lokasi lebih ke tengah kota memudahkan akses konsumen

Selain di Jl. Veteran No.58 Semarang yang merupakan head office PT. Arindo Jaya Mandiri mempunyai kantor cabang di beberapa

kota antara lain:

Ware housing : JL. Raya Demak – Kudus Km.05 Jebor

Telp. (0291) 681306 demak.

Kantor Cabang : JL. Raya Ngabul Km. 8 Telp. / Fax (0291)596851

JL. Melati XXII Blok A7-3 Fajar Indah

Tlp.(0271)721539 solo.

3. Jasa Yang Ditawarkan PT. Arindo Jaya Mandiri

Adapun jasa yang ditawarkan oleh PT. Arindo Jaya Mandiri kepada costumer untuk memudahkan kepentingannnya dalam kegiatan ekspor barang, antara lain:

PPJK : Pengusaha jasa Kepabeanan

Trucking : Penyewaan truk

Dokumen: Mengurusi kelengkapan dokumen yang diperlukan

Negosiasi: Penciran Letter Of Credit dan pemenuhan syarat-syarat negosiasi

Penawaran umum yang lain diantaranya :

a. sea freight

Pelayanan pengiriman barang ekspor maupun impor melalui laut, baik yang LCL maupun FCL, yang dalam perkembangnnya memberikan kontribusi yang besar terhadap arus perdagangan luar negeri Indonesia. Hal ini didukung dengan adanya pelabuhan-pelabuhan besar di jawa, seperti Tanjung Priok, Tanjung perak dan tanjung Emas yang merupakan pintu keluar masuk barang ekspor maupun impor.

b. Air Freigh

c. Custom Cleaner

Pelayanan custom cleaner dalam kawasan kepabeanan di pelabuhan bongkar maupun muat untuk menjembatani hubungan yang lebih efisien antara eksportir dengan dians terkait. Hal ini memberikan kemudahan bagi eksportir dengan dinas terkit. Hal ini memebrikan kemudahan bagi eksportir maupun importir dala mengatasi kendala kemudahn bagi eksportir di bea cukai maupun di dinas yang terkait, sehingga memperlancar kegiatan usahanya. Sehingga dapat lebih efektif dan efisien.

d. Land Transportation

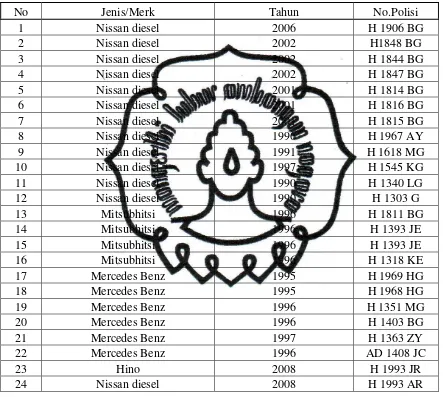

Berikut spesifikasi dari trucking yang merupakan asset :

Tabel 3.1

The spesifikasi trucking PT. Arindo Jaya Mandiri Semarang

No Jenis/Merk Tahun No.Polisi

e. Penyediaan jasa pengiriman (kurir) dengan Fedex, RPX, Dakota, dan DHL.

PT. Arindo Jaya Mandiri bekerja sama dengan perusahaan jasa pengiriman (kurir), untuk pengiriman barang secara internasional PT. Arindo Jaya Mandiri bekerja sama dengan RPX dan Dakota.

4. Daerah Pemasaran PT. Arindo Jaya Mandiri

Semakin meluasnya daerah pemasaran PT. Arindo Jaya Mandiri merupakan indikator perkembangan PT. Arindo Jaya Mandiri dalam usaha di bidang jasa Freigh Forwading. Daerah pemasaran PT. Arindo Jaya Mandiri antara lain: Semarang, Cirebon, Solo, klaten, Yogyakarta, Kudus, Jakarta, Malang, Surabaya, dan Temangung.

5. Struktur Organisasi PT. Arindo Jaya Mandiri

Strukutur oraganisasi merupakan perangkat yang penting bagi suatu perusahaan. Struktur organisasi mempunyai kaitan erat dengan tujuan perushaan karena pada dasarnya penyususan struktur organisasi dimaksudkan untuk mempermudah pencaipaian tujuan organisasi. Sturuktur organisasi di perlukan sebagai suatu kerangka atau pola yang menunjukan hubungan fungsi, kedudukan, wewenang serta tanggung jawab tiap individu dalam suatu perushaan.

disesuaikan dengan kebutuhan yang ada. Bentuk dari struktur organisasi bertujuan dari luas sempitnya bentuk usaha pada perusahaan yang bersangkutan.

Struktur oraganisasi betujuan untuk mempermudah pelaksanaann tugas control, mempermudah jumlah kebutuhan dan penempatan tanaga kerja sesuai dengan kecakapan dan keahlian yang dimiliki. Keberhasilan suatu orang-orang yang mengelola kegiatan-kegiatan yang ada dalam perusahaan diketahui terlebih dahulu job description serta wewenang yang telah diberikan oleh menajemen sesuai dengan struktur organisasi.

Struktur yang di pakai oleh PT. Arindo Jaya Mandiri semarang merupakan struktur organisasi bentuk garis. Kekuasaan dan tanggung jawab terletak pada direktur sebagai pucuk pimpinan dalam mengendalikan jalannya kegiatan yang mengalir secara langsung kepada bawahannya yang memimpin satuan-satuan atau bagian-bagian menurut tata jenjang yang ada.

penjualan dan pelayanan pelanggan. Bagian dokumen terdiri dari SI, PEB, COO, dan INV/PL. Masing-masing bagian bertanggung jawab langsung jawab kepada direktur, dengan cara melaporkan kegiatan operasionalnya.

Diskripsi Tugas jabatan struktur oraganisasi PT. Arindo Jaya Mandiri Semarang

a. Direktur

Direktur adalah orang yang bertanggung jawab atas maju mundurnya perusahaan. Tugas dan tanggung jawab direktur selaku puncak pimpinan PT. Arindo Jaya Mandiri Semarang meliputi:

1) Mengadakan perencanaan kerja

2) Mengadakan pembagian tugas diantara unit-unit perencenaan dan pelaksanaan perencanaan

3) Mengadakan supervise terhadap anggaran pendapatan dan belanja perusahaan

4) Bersama bagian keuangan menyusun anggaran pendapatan dan belanja perusahaan

b. Bagian keuangan

1) Bagian Akutansi, yang memeriksa tugas antara lain

a) Menerima dan memeriksa serta membukukan semua bukti-bukti transaksi

b) Mengelola kas kecil

c) Membuat laporan pemakaian kas kecil d) Membuat laporan kas masuk dan kas kaluar e) Membuat laporan kas bank

2) Bagian piutang (penagihan hutang)

Bagian ini bertugas dan menyampaikan surat-surat tagihan kepada pelanggan atau konsumen

3) Bagian operasional

Bagian operasional adalah bagian yang menjalankan kagiatan perusahaan di lapangan. Bagian operasional terdiri dai 4 bidang yaitu:

a) Bidang pengepakan barang

Bidang ini bertugas mengepakan dan membungkus barang yang akan dikirm

b) Bidang muat barang

c) Bidang pengiriman barang

Bidang ini bertugas menangani segala sesuatu tentang barang serta melaporkan ke bagian pembuatan dokumen

d) Bagian pengambilan B/L (Bill of lading)

Bertugas mengambil dan mengecek antara data dokumen dengan barang yang ada di kapal

4) Bagian pemasaran

Bertugas mengendalikan saran-saran dari program perusahaan. Berhasil tidaknya tergantung dari kemapuan dalam memperkenalkan program perusahaan kepada masyarakat luas. Bagian dibagi menajdi 2 bagian yaitu:

a) Bagian penjualan

Bagian ini bertugas mempromosikan, mempekenalkan produk perusahaan dan mencari order

b) Bagian pelayanan pelanggan

Bagian pelayanan adalah bagian yang mencatat order masuk, menerima tamu serta menyampaikan dan mengarsip negosiasi dengan setiap pelanggan

5) Dokumen

a) Bagian Dokumen SI (shipping instruction)

Bertugas untuk melaksanakan instruksi dari manajer dokumen, agar dibuatkan SI atas nama PT. Arindo Jaya Mandiri dengan copy SI dan INV (invoice)

b) Bagian PEB (pemberitahuan Exspor Barang)

Bertugas untuk mengeluarkan surat pemberitahuan ekspor kepada perusahaan Bea Cukai, dimana dalam dokumen PEB tersebut berisi tentang pajak yang akan dibebankan kepada eksportir sesuai dengan barang yang di ekspor.

c) Bagian COO (certificate of origin)

Bartugas untuk memebeli dokumen COO pada desperindag dengan menggunakan Copy B/L (Bill Of Lading) dokumen tersebut akan diberikan kepada importir.

d) Bagian PL (packing List)

Tabel 3.1

Struktur Orgasnisasi PT. Arindo Jaya Mandiri Semarang

Sumber : PT. Arindo Jaya Mandiri Semarang, 2009

keuangan Operasional

B. PEMBAHASAN

1. Berikut adalah bagaimana alur dokumen yang di tangani oleh PT. Arindo Jaya Mandiri :

a. SI (Shipping instruction)

Eksportir membuat shipping instruction kepada PT. Arindo Jaya Mandiri yang kemudian di teruskan oleh PT. Arindo Jaya Mandiri kepada perusahaan pelayaran untuk melakukan booking ruang kapal dan peti kemas

SI dikirim setelah barang ekspor dalam keadaan siap di ekspor dan telah di packing.

SI berisi tentang informasi pelayaran yang diingkan eksportir yang mana semua data SI tersebut diperlukan unutk pembuatan B/L

Informasi yang termuat dalam SI adalah:

1. Shipping date (tangal pengapalan)

2. Delivery container (tujuan pengiriman)

3. Description (uraian barang)

4. Status continer (ukuran jenis continer)

Sebelum ekportir mengirimkan SI kepada PT Arindo Jaya Mandiri terlebih dahulu eksportir mengirimkan dokumen berupa packing list & invoice, copy SIUP (surat ijin usaha perdagangan) &TDP tanda daftar perusahaan NPWP. b. Job File

Job file merupakan arsip data perkerjaan yang diketahui

PT. Arindo Jaya Mandiri dengan memasukan semua informasi sesuai dengan SI yang diserahkan eksportir ke dalam system komputerisasi

Setelah job File kemudian diteruskan untuk pembutan forwading isntruction untuk di kepada shipping line

(perusahaan pelayaran). Forwading instruction merupakan sebagian besar salinan dari SI dengan nama freight forwading instruction, freight forwading instruction

berfungsi untuk pemesanan ruang kapal, perusahaan pelayaran kemudian memeriksa kelengkapan forwading instruction untuk mengeluarakan booking confirmation,

booking confirmation merupakan surat bukti permohonan

untuk mengeluarkan empty continer di depot agen pengangkutan.

Isi booking confirmation antara lain :

2. S/Date ( tanggal booking/ tanggal SI masuk) 3. B/Date (tanggal stuffing)

SHIPPER (EKSPORTIR)

4. C* NTR NO (container number) 5. F/Vessel (kapal masuk)

6. C/Vessel (kapal transit)

7. ETD SRG (tanggal keberangkatan kapal dari pelabuhan muat)

8. ETA DEST (tanggal perkiraan kapal samapi ke pelabuhan tujuan)

9. H. B/L (House B/L) 10. M. B/L (Master B/L) c. Delivery Order (DO)

Setelah job file maka tebitlah DO (delivery order), DO di terbitkan oleh perusahaan pelayaran untuk dikirm ke PT. Arindo Jaya Mandiri untuk pengambilan peti kemas kosong.

DO sepenuhnya di urus oleh PT. Arindo Jaya Mandiri, jika telah selesai melakukan pengurusan DO maka PT. Arindo Jaya Mandiri akan menginformasikan kepada Eksportir atau shipper.

Adapun laporan hasil suffing yang diberikan shipper kepada PT. Arindo Jaya Mandiri adalah sebagai berikut 1. Status petikemas

2. Jumlah gros weight (berat kotor) dan net weight (berat bersih)

3. Nomer peti kemas dan Seal (segel) 4. Jumlah komoditi ekspor

5. Negara tujuan

6. Tanggal stuffing, DLL d. Bill Of lading (B/L)

Bill Of Lading merupakan dokumen pengapalan dan

dapat diterbitkan setelah pemuatan barang di atas kapal dilaksanakan dan PT. Arindo Jaya Mandiri telah menyelesaikan kewajibannya dengan pihak pelabuhan. Kewajiban yang harus di penuhi adalah membayar jasa-jasa yang di lakukan maupun yang di selesaikan oleh pelabuhan yaitu :

2) Lift Of Full (menaikan peti kemas ke alat angkut) 3) Biaya peti kemas

4) Biaya dermaga 5) Houlage (pemindahan)

B/L juga merupakan surat untuk membuktikan bahwa barang yang telah tecantum di dalam dokumen dan sudah di muat di dalam kapal yang berfungsi sebagai berikut:

1). Tanda terima barang/muatan 2). Dokumen kepemilikan

3). Container of carriage (kontainer pengangkutan)

e. certificate of Fumigation

certificate of Fumigation adalah sertifikat yang

dikeluarkan oleh instansi atau badan yang menjelaskan mengenai tindakan anti hama di atas ruang kapal / tumpukan barang tertentu.

kepada pada PT. Arindo Jaya Mandiri kemudian uang akan diterima oleh shipper

f. costume clearance

costume clearance yang dikirim oleh bea cukai adalah

salah satu syarat untuk penyusunan PE dan PEB uang selanjutnya PT. Arindo Jaya Mandiri akan menerima persetujuan /Fiat muat ke atas kapal pada pihak Bea cukai, dengan persetujuan muat yaitu :

1. copy packing list dan incoive 2. 3 lembar PEB asli

3. Peti kemas sudah di muat ke pelabuhan

Bila PE dan PEB telah selesai di koreksi dan berstatus OK langkah selanjutnya yang dilakukan adalah Aplikasi COO (certificate Of Origine) atau SKA (surat keterangan

Asa) ke Deperindag.

g. Aplikasi COO (certificate Of Origine) atau SKA (surat keterangan Asal) ke Deperindag.

Dalam aplikasi COO yang di butukan adalah suarat permohonan dan suarat penrnyataan (sesuai form COO) yang sudah di serahkan ke DEPERINDAG, dengan lampiran:

1. Copy packing list 2. Copy invoice 3. Copy PEB

4. Copy Pra LPA (bila ada) 5. Copy B/L (Bill Of lading)

6. Copy certificate Of fumigation (bila menggunakannya) 7. Dan copy L/C (letter Of credit) (bila menggunakan sistem

pembayaran L/C) h. Asuransi

Adalah suatu metode bagi pihak-pihak yang menginginkan perlindungan dari berbagai resiko yang timbul, dengan memberikan konstribusi pada suatu dana bersama yang di oraganisasikan oleh perusahaan yang mungkin terjadi.

Kewajiban dari perusahaan wajib membayar klaim asuransi. Sebelum membayar perusahaan asuransi yakin bahwa yang di asuransikan telah melakukan segala aturan lain yaitu:

2. Bila terjadi seseatu yang tidak diinginkan, telah melakukan upaya agar kesalahan yang lebih besar tidak akan terjadi

3. Mempunyai dana cukup untuk dapat membayar kembali bila dokumen yang diperlukan telah di terima oleh perusahaan asuransi, maka klaim segera di bayar dalam tempo satu bulan.

4. Akan membuat Letter Of subrogation dimana ia akan memudahkan haknya untuk menuntut pihak pelayaran kepada perusahaan asuransi

Adanya asuransi itu sendiri untuk melindungi pengurusan barang ke luar negeri dan asuransi di tanggung oleh eksportir/ shipper dan masalah asuransi ini di tangani sepenuhnya oleh PT. Arindo Jaya Mandiri selaku forwading.

Bagan 3.2

Alur dokumen pada PT. Arindo Jaya Mandiri Semarang

SI

7

1

Certificate Of Origine (COO)

Job File untuk mengeluarkan

Forwader

instruction 6

2

Bill Of Lading (B/L)

Dilevery order (DO)

5

3

Costume clearance untuk/ memperoleh PEB (pemberitahuan

exspor barang) STUFFING

Report & certificate need 4

2. Hambatan yang dihadapi PT. Arindo Jaya Mandiri Semarang a. Dari pihak Freight Forwading

1. Arindo jaya mandiri sebagai freight forwading akan bertanggung jawab penuh jika terjadi kehilangan atau kerusakan barang, bila eksportir maupun importir tidak mengasuransikan barangnya.

2. Keterlambatan pembayaran oleh shipper maupun cosigne kepada Arindo jaya mandiri sebagai freight

forwading.

3. Belum padunya antara perusahaan freight forwading, shipper, dan currier.

4. Mulai merambahnya dan berkembangnya perusahaan freight forwading yang makin memacu persaingan antar perusahaan freight forwading itu sendiri.

E. Dari Pihak Bea cukai

1. Adanya pangaturan dari bea cukai yang menyebutkan PEB tidak boleh lebih dari 3 kali setelah kapal berangkat.

BAB IV

PENUTUP

A. Kesimpulan

Sebagai bagian penutup dari laporan TA ini, penulis akan menarik kesimpulan dan hasil yang telah dibahas/dipaparkan dalam bab III terdahulu, selain itu untuk pembahasan apa bila sesuai dapat dipergunakan oleh pihak-pihak yang bersangkutan dari tercapainya dokumen ekspor yang di handlenya dalam rangka meningkatkan kelancaran pengiriman barang ekspor.

1. PT. Arindo Jaya Mandiri adalah badan usah yang berurusan dalam bidang proses jasa pengurusan transportasi /EMKL dan freight forwading. Yang telah mengembangkan jaringnnya untuk

membuka cabang di Jepara, Solo, Cirebon, dan Demak.

2. Dalam perkembangannya mempunyai peranan cukup berarti bagi para ekspotir dikawaasan Yogyakarta serta Solo dan sekitarnya dengan senatiasa selalu meberikan pelayanan yang terbaik serta bersedia memberikan informasi kepada eksportir yang kurang mengerti tentang bagaimana ekspor

saat barang diserahkan/diterima dari gudang atau pada saat memasuki daerah pabean sehinga tentang keselamatan barang baik mengenai kerusakan atau kehilangan selama barang itu berada di dalam gudang adalah menjadi tanggung jawab PPM (Perusahaan Bongkar Muat) sedangkan di luar daerah itu sampai diserahkan pada pemiliknya barang setelah menjadi tanggung jawab EMKL dan freight forwading.

4. Dalam menjalankan prosesnya sebagai freight forwading mempunyai hak dan kewajiban memberikan pelayanan yang maksimal kepada costumer / dalam hal ini adalah shipper, shipper (yang akan melakukan kegiatan eksport import mematuhi segala tatalaksana dan peraturan dalam melaksanakan eksport muatan, kemudian disampaikan ke klien, DLL

5. Bila ditinjau kembali dari bab sebelumnya , untuk melakukan kegitan eksport diperlukan dokumen ekspor yang pada akhirnya diberikan

1. PEB 2. Invoice

3. (B/L) Bill Of Lading 4. Packing list

7. Polis Asuransi (bila ada)

6. Dengan dokumen ekspor kegitan perdagangan internasional dapat dilaksanakan dengan aman, cepat tepat dan akurat tanpa adanya kekhawatir eksportir akan barangnya karena dapat disesuaikan dengan negosiasi yang tepat tidak dan ada yang merasa dirugikan 7. Pada pengurusan barang ekspor harus dilakukan melalui cara