RELEVANSI LAPORAN REALISASI ANGGARAN PEMERINTAH

DAERAH

(Studi Empiris pada LKPD Provinsi/Kabupaten/Kota di Indonesia Tahun

Anggaran 2005-2009)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh:

MONICA RARANG KUSOLOGUPITO NIM. F0306054

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

vi

PERSEMBAHAN

Karya tulis ini kami persembahkan untuk:

• Allah Bapa atas cinta yang tidak berkesudahan.

• Bapak Matteus Kahono dan Ibu Endang Sayekti atas doa, peluh dan

motivasi untukku.

• Lucia Kusolo Herwening, adikku tersayang.

• Theresia Ruwiyati, Yohanes Wito Subekhan, Theresia Ngadiyem, dan

N. Gito Sudarmo

• Sulistiyo untuk perhatian dan kesetiaanmu.

commit to user

vii

MOTTO

Jadilah kehendakmu di bumi seperti di surga

Berilah kami rejeki pada hari ini. Dan Ampunilah kami,

seperti kami pun mengampuni yang bersalah kepada kami.

(Mat 6:9-13)

Aku tahu bahwa Engkau sanggup melakukan segala sesuatu, dan tidak ada

rencanaMu yang gagal (Ayub 42:2)

Tuhan adalah gembalaku, takkan kekurangan aku. (Mzm 23:1)

Aku tidak menyebut kamu lagi hamba, sebab hamba tidak tahu, apa yang

diperbuat tuannya, tetapi Aku menyebut kamu sahabat, karena Aku telah

memberitahukan kepada kamu segala sesuatu yang telah kudengar dari

commit to user

viii

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat yang

selalu dikaruniakkan. Atas rahmat dan karunia Tuhan Yang Maha Esa penulis

dapat menyelesaikan skripsi yang berjudul “Relevansi Laporan Realisasi

Anggaran Pemerintah Daerah (Studi Empiris pada LKPD

Provinsi/Kabupaten/Kota di Indonesia Tahun Anggaran 2005-2009)” dengan baik

guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini ada beberapa

hambatan yang dihadapi, namun berkat dukungan, bantuan serta bimbingan dari

berbagai pihak akhirnya skripsi ini dapat terselesaikan dengan baik. Untuk itu

penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Drs. Jaka Winarna, M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Christiyaningsih B., SE. MA., M.,Si, Ak., selaku Pembimbing Akademik.

4. Dr. Payamta Ak., M.Si., CPA, selaku Pembimbing Skripsi, yang telah

banyak membantu dengan tulus memberikan bimbingan dan arahan dalam

penulisan skripsi ini.

5. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sebelas Maret

commit to user

ix

6. Seluruh staf dan karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

7. Bapak Matteus Kahono dan Ibu Endang Sayekti atas doa, peluh, dan

motivasi yang selalu tercurah untuk penulis.

8. Sulistiyo atas kesediaan menjadi seorang kakak dan sahabat dalam hidup

penulis.

9. Sesilia Nungki Wijayanti atas bantuan jadi pendengar, pembaca, dan

teman.

10. Kelompok Kerja Teater Gadhang. Sedikit, banyak, besar, kecil, benar

salah, aku pernah ada. Sedikit, banyak, besar, kecil, benar, salah, kalian

pernah ada. Menteaterkan kehidupan? Ya.

11. Meyers Touring Fans Club : Pokok’e kabeh seneng.

12. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi,

yang tidak disebutkan satu persatu.

Surakarta, Januari 2011

commit to user

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan ... 8

D. Manfaat ... 9

E. Batasan Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan Pemerintah Daerah ... 11

commit to user

xi

C. Kinerja Keuangan Pemerintah Daerah ... 24

D. Analisis Laporan Keuangan ... 26

E. Pengembangan Hipotesis ... 30

F. Kerangka Pemikiran ... 32

BAB III METODE PENELITIAN A. Desain Penelitian ... 33

B. Populasi dan Sampel ... 33

C. Metode Pengumpulan Data ... 34

D. Definisi Operasional dan Pengukurannya ... 35

E. Metode Analisis Data 1. Model Analisis ... 37

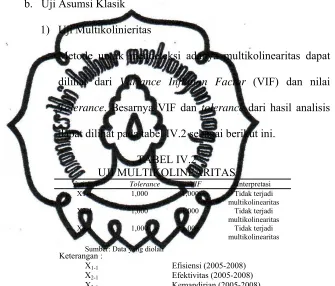

2. Teknik Analis a. Uji Multikolinieritas ... 38

b. uji Normalitas ... 38

c. Uji Autokorelasi ... 38

d. Uji Heteroskedastisitas ... 39

3. Uji Hipotesis ... 39

BAB IV HASIL DAN PEMBAHASAN A. Hasil Penelitian 1. Perkembangan Populasi dan Sampel ... 41

2. Deskripsi Data ... 42

commit to user

xii b. Uji Asumsi Klasik

1). Uji Multikolinieritas ... 43

2). Uji Autokorelasi ... 44

3). Uji Heteroskedastisitas ... 44

c. Uji Hipotesis ... 46

d. Uji Regresi ... 49

B. Pembahasan ... 51

BAB V KESIMPULAN A. Kesimpulan ... 54

B. Keterbatasan Penelitian ... 55

C. Implikasi dan Saran ... 55

DAFTAR PUSTAKA ... 57

LAMPIRAN

commit to user

xiii

DAFTAR TABEL

Tabel Halaman

III.1 Tabel Nilai Durbin Watson ... 39

IV.1 Uji Normalitas Data ... 42

IV.2 Uji Multikolinearitas ... 43

IV.3 Uji Autokorelasi ... 44

IV.4 Uji Ha1 ... 46

IV.5 Uji Ha2 ... 47

commit to user

xiv

DAFTAR GAMBAR

Gambar Halaman

II.1 Kerangka Teoritis ... 32

IV.1 Gambar Scatterplot X1 ... 45

IV.2 Gambar Scatterplot X2 ... 45

commit to user

Lampiran 3 – Uji Multikolinearitas... 75

Lampiran 4 – Uji Autokorelasi ... 76

Lampiran 5 – Uji Heteroskedastisitas ... 77

Lampiran 6 – Hasil Pengujian Hipotesis 1-3 ... 79

Lampiran 7 – Data Efisiensi Tahun 2005 ... 81

Lampiran 8 – Data Efisiensi Tahun 2006 ... 85

Lampiran 9 – Data Efisiensi Tahun 2007 ... 89

Lampiran 10 – Data Efisiensi Tahun 2008 ... 93

Lampiran 11 – Data Efisiensi Tahun 2009 ... 97

Lampiran 12 – Data Efektivitas Tahun 2005 ... 101

Lampiran 13 – Data Efektivitas Tahun 2006 ... 106

Lampiran 14 – Data Efektivitas Tahun 2007 ... 111

Lampiran 15 – Data Efektivitas Tahun 2008 ... 116

Lampiran 16 – Data Efektivitas Tahun 2009 ... 121

Lampiran 17 – Data Kemandirian Tahun 2005... 126

Lampiran 18 – Data Kemandirian Tahun 2006... 131

Lampiran 19 – Data Kemandirian Tahun 2007... 136

Lampiran 20 – Data Kemandirian Tahun 2008... 141

commit to user

commit to user

ii

ABSTRAK

RELEVANSI LAPORAN REALISASI ANGGARAN PEMERINTAH

DAERAH

(Studi Empiris pada LKPD Provinsi/Kabupaten/Kota di Indonesia Tahun Anggaran 2005-2009)

MONICA RARANG KUSOLOGUPITO NIM. F0306054

Tujuan utama dari penelitian ini adalah untuk mengetahui apakah kinerja keuangan pemerintah daerah dalam bentuk rasio efisiensi, rasio efektivitas, dan rasio tingkat kemandirian tahun lalu mempengaruhi rasio efisiensi, rasio efektivitas, dan rasio tingkat kemandirian tahun ini / tahun yang akan datang. Hipotesis yang diajukan dalam penelitian ini adalah (1) Rasio efisiensi tahun lalu mempengaruhi rasio efisiensi tahun ini / tahun yang akan datang, (2) Rasio efektivitas tahun lalu mempengaruhi rasio efektivitas tahun ini / tahun yang akan datang,dan (3) Rasio tingkat kemandirian tahun lalu mempengaruhi rasio tingkat kemandirian tahun ini / tahun yang akan datang.

Populasi penelitian ini adalah Laporan Keuangan Pemerintah Daerah seluruh Provinsi/Kabupaten/Kota di Indonesia sejak tahun anggaran 2005 - 2009. Sampel yang diambil sebanyak 139 untuk rasio efisiensi, 158 untuk efektivitas, dan 166 untuk rasio kemandirian dengan teknik purposive sampling. Adapun kriteria sampel tersebut adalah (1) Provinsi/Kabupaten/Kota yang tersedia laporan keuangan auditannya selama kurun waktu penelitian (2005-2009), (2) Provinsi/Kabupaten/Kota yang menyediakan secara konsisten data yang diperlukan untuk penghitungan rasio keuangan selama kurun waktu penelitian, dan (3) Provinsi/Kabupaten/Kota yang secara konsisten selama kurun waktu penelitian tidak mendapatkan opini disclaimer dari Badan Pemeriksa Keuangan. Analisis data yang digunakan meliputi pengujian normalitas, uji regresi linier, uji F, uji t, koefisien determinasi, dan uji asumsi klasik (uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas).

Hasil penelitian ini menunjukkan bahwa variabel efisiensi tahun lalu mempengaruhi efisiensi tahun ini/tahun yang akan datang, variabel efektivitas tahun lalu mempengaruhi efektivitas tahun ini/tahun yang akan datang, dan variabel kemandirian tahun lalu mempengaruhi kemandirian tahun ini/tahun yang akan datang.

commit to user

iii ABSTRACT

RELEVANCE OF LOCAL GOVERNMENT BUDGET REPORT (Empirical Study of Local Government on the Provincial / Regency / City in

Indonesia for Fiscal Year 2005-2009)

MONICA RARANG KUSOLOGUPITO NIM. F0306054

The main purpose of this study was to determine whether the performance of local government finance in the form of the efficiency ratio, the ratio of effectiveness, and kemandirian ratio last year affects the efficiency ratio, the ratio of effectiveness, and kemandirian ratio this year / year to come. The hypothesis proposed in this study were (1) The ratio of efficiency last year affect the efficiency ratio this year / year to come, (2) The ratio of the effectiveness of last year affect the ratio of the effectiveness of this year / year to come, and (3) kemandirian ratio last year affect the kemandirian ratio this year / year to come. The population is Local Government Finance Report all Provinces / Districts / Cities in Indonesia since fiscal year 2005 to 2009. Samples was 139 for the efficiency ratio, 158 to effectiveness, and 166 to kemandirian ratio by purposive sampling technique. The sample criteria are (1) Provincial / District / Town of available audited financial report during the study period (2005-2009), (2) Provincial / District / City consistently providing the necessary data for calculation of financial ratios during the period research, and (3) Provincial / District / City that consistently during the study period did not get a disclaimer opinion from Badan Pemeriksa Keuangan. Analysis of the data used include the testing of normality, linear regression, F test, t test, coefficient of determination, and the classic assumption test (multicolinearity test, autocorrelation test,

heteroscedastisity test). The results of this study indicate that the variables efficiency of last year

affect the efficiency this year / year to come, the variable effectiveness of last year affect the effectiveness of this year / year to come, and last year's kemandirian variables affect kemandirian of this year / year to come.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang

Krisis ekonomi tahun 1996-1997 menyababkan kurangnya penerimaan

negara secara simultan, hal tersebut mendorong pemerintah pusat untuk

melepaskan sebagian wewenang atas pengelolaan keuangan pemerintah

daerah. Didorong alasan itu, pemerintah pusat memberlakukan otonomi

daerah yang memberikan kewenangan pada masing-masing daerah untuk

mengatur sendiri urusan di pemerintahan masing-masing, kecuali urusan

pemerintahan yang menjadi kewenangan pemerintah pusat seperti politik luar

negeri, pertahanan keamanan, yustisi, moneter, dan fiskal nasional, serta

agama (Siswanto, 2009). Otonomi diharapkan mampu membawa perubahan

pada sistem pemerintahan yang lebih baik, tidak terpusat dan dapat

mengoptimalkan potensi daerah. Hal serupa diungkapkan oleh Mardiasmo

(2002), pada masa Orde Baru, harapan yang besar dari Pemerintah Daerah

untuk dapat membangun daerah berdasarkan kemampuan dan kehendak

daerah sendiri merupakan hal yang sulit, sebaliknya yang terjadi adalah

ketergantungan fiskal dan subsidi serta bantuan Pemerintah Pusat sebagai

wujud ketidakberdayaan Pendapatan Asli Daerah (PAD) dalam membiayai

Belanja Daerah. Oleh karena itu, gagasan penataan kembali sistem otonomi

daerah bertolak dari pemikiran untuk menjamin terjadinya efisiensi,

efektivitas, transparansi, akuntabilitas, dan demokratisasi nilai-nilai

Pengelolaan keuangan daerah yang dilakukan secara mandiri ini bukan

berarti memberikan kebebasan tak terbatas bagi pemerintah daerah untuk

mengelola keuangan. Keuangan daerah harus dikelola secara tertib, taat pada

perundang-undangan, efektif efisien, ekonomis, transparan, dan bertanggung

jawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat untuk

masyarakat (PP No. 58 Tahun 2005). Pengaplikasian PP No.58 Tahun 2005

dapat ditunjukkan dalam pelaksanaan suatu system yang terintegrasi dengan

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai perwujudannya.

Menurut PP No. 24 Tahun 2005, APBD merupakan produk laporan keuangan

yang mencerminkan kemampuan pemerintah dalam mengelola keuangan

daerah yang terdiri Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas,

dan Catatan atas Laporan Keuangan.

Pembuatan laporan keuangan adalah bentuk kebutuhan transparansi yang

mendukung adanya akuntabilitas sektor publik dan merupakan syarat

pendukung adanya akuntabilitas yang berupa keterbukaan (openness)

pemerintah atas aktivitas pengelolaan sumber daya publik dan merupakan

salah satu alat ukur kinerja finansial pemerintah daerah (Siswanto, 2009).

Akuntabilitas dan transparansi yang merupakan tujuan dari adanya reformasi

sektor publik. Akuntabilitas sektor publik adalah pemberian informasi dan

pengungkapan (disclosure) atas aktivitas dan kinerja keuangan negara kepada semua pihak yang berkepentingan (stakeholder) sehingga hak-hak publik (hak untuk tahu, hak untuk diberi informasi, dan hak untuk didengar aspirasinya)

dapat dipenuhi. Oleh karena itu, transparansi atas aktivitas pengelolaan

diperlukan (Artjana dalam Bayuaji, 2009). Dalam Ikhtisar Hasil Pemeriksaaan

semester 1 tahun 2009 yang dipublikasikan oleh BPK RI dikemukakan,

menurut pasal 55 Undang-undang no.1 mengatakan bahwa

Gubernur/Bupati/Walikota menyampaikan laporannya (laporan keuangan

daerah) selambat-lambatnya tiga bulan setelah tahun anggaran berakhir. Hal

tersebut menegaskan akan pelaksanaan reformasi keuangan di sektor publik.

Penyerahan laporan keuangan untuk kemudian diaudit oleh BPK sebagai

badan independen menunjukkan usaha memenuhi kriteria akuntabilitas dan

transparansi yang berguna untuk pemakai laporan keuangan pemerintah

daerah.

Indikator hasil seperti efiseinsi, efektifitas, dan ekonomi harus dapat

direfleksikan dalam laporan pertanggungjawaban pemerintah, baik di pusat

maupun daerah. Model pelaporan keuangan pemerintah pun mulai dirancang

dan ditetapkan. Menurut Henley dalam Bastian (2005:76), ada beberapa

perbedaan laporan sektor publik dengan swasta yaitu berikut ini. Pertama,

laporan unit pemerintah sangat dipengaruhi oleh proses keuangan dan politik.

Kedua, laporan keuangan sektor swasta sangat terikat dengan aturan dan

kriteria keuangan. Ketiga, laporan pertanggungjawaban unit pemerintah ke

DPR/D dan masyarakat luas. Keempat, kriteria pertanggungjawaban laporan

keuangan sektor swasta ditentukan oleh para pemegang saham dan kreditor.

Kelima, laporan unit pemerintah seharusnya dikembangkan sebagai

pengembangan akuntabilitas publik. Keenam, laporan keuangan sektor swasta

hanya diungkap di tingkat organisasi secara keseluruhan. Ketujuh, laporan unit

prospek pemerintahan. Kedelapan, laporan unit pemerintah diperiksa oleh

Badan Pemeriksa Keuangan sedangkan sektor swasta diperiksa oleh auditor

independen (kantor akuntan publik). Adapun persamaan dari laporan

keuangan sektor publik dan swasta menurut Bastian (2005:76) adalah kriteria

validitas dan reliabilitas dokumen sumber, pelaporan keuangan lebih

ditentukan oleh fungsi akuntabilitas publik, siklus akuntansi dapat

diperbandingkan, standar akuntansi ditentukan oleh lembaga yang independen,

laporan sektor publik dan swasta dapat dijadikan dasar hukum.

Laporan keuangan sektor publik dihasilkan dari proses pelaporan

keuangan dalam organisasi-organisasi sektor publik. Adapun tujuan dari

penyajian laporan keuangan adalah menyediakan informasi untuk

pengambilan keputusan, dan mendemonstrasikan akuntabilitas entitas atas

sumber yang dipercayakan, dan juga kembali pada pemenuhan dua sifat dasar

dari pemberlakuan otonomi daerah yaitu profesionalisme dan akuntabilitas.

Informasi laporan keuangan dianggap memiliki nilai informasi apabila

memenuhi dua unsur yaitu dapat diandalkan (reliable) dan relevance (Sari, 2010). Hal serupa juga dikemukakan Widiasih (2006), agar bermanfaat,

informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses

pengambilan keputusan. Suatu laporan keuangan dinilai relevan apabila

informasi yang terkandung dalam laporan keuangan mempengaruhi keputusan

ekonomi pemakai dalam menilai peristiwa masa lalu, masa kini, atau

memperkirakan masa depan.

Informasi mengenai kinerja keuangan seringkali digunakan untuk

prediktif suatu laporan keuangan (yang tergambar dalam kinerja keuangan),

maka semakin relevanlah laporan keuangan itu dan terpenuhilah kebutuhan

pengguna laporan keuangan. Banyak penelitian di sektor swasta mengenai

pengukuran relevansi laporan keuangan, hal yang serupa juga dapat diterapkan

pada sektor publik. Kinerja keuangan pemerintah pada suatu tahun dapat

digunakan untuk memperkirakan kinerja keuangan pemerintah daerah ke

tahun-tahun berikunya. Semakin banyak jumlah tahun yang berkaitan dan

tingkat relevansinya tetap tinggi maka dapat laporan keuangan tersebut

berindikasi baik.

Untuk dapat menginterpretasikan informasi akuntansi yang relevan

dengan tujuan dan kepentingan pemakainya telah dikembangkan seperangkat

teknik analisis yang didasarkan pada laporan keuangan yang dipublikasikan.

Salah satu teknik tersebut yang diaplikasikan dalam praktek bisnis adalah

analisis rasio keuangan (Widiasih, 2006). Analisis rasio keuangan (analisis

laporan keuangan) dapat pula dilakukan pada laporan keuangan pemerintah

daerah. Karena terdapat perbedaan antara laporan sektor publik dengan

swasta, maka rasio yang digunakan dalam sektor publik berbeda dengan sektor

swasta.

Penelitian ini dimaksudkan untuk melakukan pengujian mengenai rasio

kinerja keuangan pemerintah daerah, khususnya dalam kaitannya dengan

kebergunaan laporan keuangan untuk mempengaruhi aktivitias keuangan di

masa yang akan datang. Penelitian mengenai relevansi laporan keuangan dan

atau rasio keuangan yang digunakan untuk memprediksi suatu hal (dalam hal

sektor swasta sudah banyak dilakukan. Tidak terlalu banyak penelitian

mengenai relevansi atau kandungan informasi dalam laporan keuangan sektor

publik, hal ini mungkin disebabkan karena belum adanya standar yang pasti

mengenai rasio-rasio yang dijadikan alat ukur dalam melakukan analisis

laporan keuangan. Kinerja keuangan yang terukur secara pasti dengan

rumusan yang pasti dalam sektor swasta (perubahan laba dan sebagainya)

tidak terdapat dalam sektor publik. Dalam sektor publik kinerja keuangan

dilihat dari keefektivan, efisiensi, dan kemandiriannya. Penelitian ini

menekankan pada analisis pengaruh kinerja keuangan pemerintah daerah

tahun lalu dengan kinerja keuangan pemerintah tahun ini / tahun yang akan

datang. Kinerja keuangan pemerintah daerah dalam penelitian ini memuat

rasio keuangan sektor publik. Rasio keuangan tersebut akan mengukur

kemampuan sumber daya keuangan (Pendapatan Daerah) dan kemampuan

pengelolaan pengeluaran (Belanja Daerah). Rasio keuangan dimaksud diambil

dari unsur laporan keuangan dan pertanggungjawaban keuangan yaitu berupa

Laporan Realisasi Anggaran (Perhitungan APBD).

Seperti yang sudah disinggung sebelumnya, pemenuhan nilai relevansi

adalah penting untuk dilakukan agar informasi keuangan tersebut berguna bagi

pemakai laporan keuangan, terlebih di sektor pemerintah yang pelaksanaan

aktivitas keuangannya dimulai dengan penetapan APBN. Sementara itu, pada

kenyataaannya Badan Pemeriksa Keuangan Republik Indonesia (BPK RI)

sebagai auditor pemerintah mengeluarkan pernyataan bahwa perkembangan

opini Laporan Keuangan Pemerintah Daerah (LKPD) 2004 sampai dengan

informasi keuangannya tidak dapat diandalkan oleh para pengguna laporan

keuangan semakin banyak, dan sebaliknya, persentase LKPD yang informasi

keuangannya dapat diandalkan semakin sedikit (siaran pers BPK RI, 2009).

Hal inilah yang kemudian menimbulkan pertanyaan, apakah laporan keuangan

pemerintah daerah relevan dari tahun ke tahun? Dari sanalah, maka peneliti

kemudian tertarik untuk membuat penelitian yang berjudul: “RELEVANSI

LAPORAN REALISASI ANGGARAN PEMERINTAH DAERAH”

Penelitian ini menggunakan rasio-rasio keuangan (rasio efisiensi, rasio

efektivitas, dan rasio tingkat kemandirian) tahun lalu sebagai variabel

bebasnya dan rasio keuangan (rasio efisiensi, efektivitas, dan tingkat

kemandirian) tahun ini / tahun yang akan datang sebagai variabel terikatnya.

Dimana, rasio-rasio tersebut (efisiensi, efektivitas, dan tingkat kemandirian)

adalah rasio yang menggambarkan kinerja keuangan atau dengan kata lain

efisiensi, efektivitas, dan tingkat kemandirian terkandung dalam kinerja

keuangan. Karenanya, dapat dilihat pula pengaruh kinerja keuangan tahun lalu

terhadap kinerja keuangan tahun ini / tahun yang akan datang.

B. Rumusan Masalah

Mengingat pentingnya adanya relevansi antara suatu laporan keuangan

pemerintah (laporan realisasi anggaran) daerah dengan laporan pada

tahun-tahun berikutnya demi terpenuhinya kepentingan pengguna laporan keuangan

pemerintah daerah. Relevansi laporan keuangan pemerintah tergambar dengan

dengan rasio-rasio kemandirian, efisiensi, efektivitas pada tahun ini. Dari hal

tersebut di atas, maka penelitian ini memiliki rumusan masalah berikut.

1. Apakah kinerja keuangan pemerintah daerah dalam bentuk rasio

efisiensi tahun lalu mempengaruhi rasio efisiensi tahun ini / tahun

yang akan datang?

2. Apakah kinerja keuangan pemerintah daerah dalam bentuk rasio

efektivitas tahun lalu mempengaruhi rasio efektivitas tahun ini /

tahun yang akan datang?

3. Apakah kinerja keuangan pemerintah daerah dalam bentuk rasio

kemandirian tahun lalu mempengaruhi rasio kemandirian tahun ini /

tahun yang akan datang?

C. Tujuan

Berdasarkan perumusan masalah diatas maka tujuan dari penelitian ini

adalah untuk mengetahui hal-hal berikut ini.

1. Untuk mengetahui apakah kinerja keuangan pemerintah daerah

dalam bentuk rasio efisiensi tahun lalu mempengaruhi rasio efisiensi

tahun ini / tahun yang akan datang.

2. Untuk mengetahui apakah kinerja keuangan pemerintah daerah

dalam bentuk rasio efektivitas tahun lalu mempengaruhi rasio

efektivitas tahun ini / tahun yang akan datang

3. Untuk mengetahui apakah kinerja keuangan pemerintah daerah

dalam bentuk rasio kemandirian tahun lalu mempengaruhi rasio

D. Manfaat

Manfaat dari penelitian ini yang diharapkan oleh peneliti adalah berikut

ini.

1. Penelitian diharapkan mampu menemukan ada tidaknya nilai

relevansi dalam laporan keuangan pemerintah daerah, dimana hasil

penelitian ini akan menambah penelitian mengenai analisis rasio

keuangan dan kemampuan laporan keuangan pemerintah daerah

dalam memprediksi masa depan di sektor akuntansi pemerintahan.

Hal tersebut dapat diketahui terlebih dahulu dengan menemukan ada

tidaknya pengaruh kinerja keuangan tahun lalu terhadap kinerja

keuangan tahun ini / tahun yang akan datang.

2. Bagi pemerintah daerah, pelaksana anggaran dan pembuat laporan

keuangan pemerintah daerah sebagai bahan masukkan untuk dapat

menghasilkan laporan keuangan pemerintah daerah yang memiliki

nilai informasi yang berguna bagi pemakai laporan keuangan sesuai

dengan kerangka konseptual akuntansi sektor publik.

E. Batasan Penelitian

Agar penelitian ini tidak terlampau luas dan terarah, maka perlu adanya

batasan-batasan yaitu berikut ini.

1. Dari beberapa karakteristik kualitatif yang harus terdapat dalam suatu

laporan keuangan, termasuk laporan keuangan pemerintah daerah,

karakter yang akan dicermati dalam penelitian ini hanyalah karakter

2. Rasio-rasio yang digunakan dalam menganalisis laporan keuangan

pemerintah daerah belum memiliki keseragaman istilah dan beberapa

hal berbeda dengan rasio yang digunakan dalam sektor swasta. Karena

adanya beragam istilah dalam rasio, maka peneliti menggunakan rasio

yang dipaparkan oleh Halim dalam buku yang berjudul Akuntansi

Keuangan Daerah. Rasio yang dipaparkan Halim dipilih karena banyak

peneliti yang menggunakannya. Peneliti berasumsi semakin banyak

penelitian yang bersumber dari tulisan Halim tersebut, maka kevalidan

rasio tersebut semakin besar.

Sesungguhnya setelah terjadi reformasi dalam aturan pelaporan

keuangan pemerintah daerah, rasio diluar Laporan Realisasi Anggaran

mampu untuk dilakukan, tetapi karena penelitian ini menggunakan

data tahun 2005-2009 hal tersebut tidak dapat diterapkan. Alasannya

adalah dari data yang terkumpul tahun 2005, masih banyak daerah

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan Pemerintah Daerah

Tuntutan yang semakin besar terhadap akuntabilitas publik

menimbulkan implikasi bagi manajemen pemerintahan (sektor publik) untuk

memberikan informasi kepada publik. Salah satu informasi yang dibutuhkan

oleh publik adalah informasi mengenai pengelolaan keuangan daerah / Negara

dalam bentuk laporan keuangan (Tim Penyusun Modul Program Pendidikan

Non Gelar Auditor Sektor Publik, 2007:3). Dari sudut pandang pengendalian

tindakan pada pencapaian tujuan, akuntabilitas mengandung arti kewajiban

untuk menyajikan dan melaporkan segala tindak-tanduk dan kegiatan

seseorang atau lembaga, terutama di bidang administrasi keuangan, kepada

pihak yang lebih tinggi atau atasannya. Sedangkan dalam konteks

pemerintahan, akuntabilitas mempunyai arti pertanggungjawaban, yang

merupakan salah satu pilar dalam pengelolaan pemerintahan yang baik.

Sejak berlakunya Undang-Undang Nomor 17 Tahun 2003 tentang

keuangan Negara, setiap pengelola keuangan daerah harus menyampaikan

laporan pertanggungjawaban pengelolaan keuangannya dalam bentuk Laporan

Keuangan, yang setidak-tidaknya meliputi Laporan Realisasi Anggaran,

Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Kemudian,

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

menyebutkan bahwa Laporan Keuangan harus disusun berdasarkan proses

Pengguna Anggaran serta pengelola Bendahara Umum Daerah. Sehubungan

dengan hal tersebut, maka setiap Pemerintah Daerah perlu menyelenggarakan

sistem akuntansi untuk lingkungan pemerintah daerahnya yang pedomannya

ditetapkan oleh Menteri Dalam Negeri. Adanya perkembangan paket

peraturan perundang-undangan di bidang keuangan negara menunjukkan

adanya upaya dalam meningkatkan keterbukaan informasi. Penyajian laporan

keuangan yang terbuka, terutama mengenai informasi penerimaan,

penyimpanan, dan pengeluaran uang oleh pengelola keuangan daerah

kemudian disebut sebagai transparansi. Disebutkan juga dalam

Undang-Undang Nomor 17 Tahun 2003 bahwa laporan keuangan pemerintah harus

diaudit oleh Badan Pemeriksa Keuangan (BPK) sebelum disampaikan kepada

pihak legislatif sesuai dengan kewenangannya. Pemeriksaan BPK dilakukan

dalam rangka pemberian pendapat (opini) sebagaimana diamanatkan oleh

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara. Laporan Keuangan tersebut setelah

diaudit oleh BPK perlu disesuaikan berdasarkan temuan audit dan/atau koreksi

lain yang diharuskan oleh Standar Akuntansi Pemerintahan (SAP). Laporan

Keuangan yang telah diaudit dan telah diperbaiki itulah yang selanjutnya

diusulkan oleh Pemerintah Daerah dalam suatu rancangan peraturan daerah

tentang Laporan Keuangan Pemerintah Daerah untuk dibahas dengan dan

disetujui oleh DPRD. Jadi, karena adanya tuntutan akuntabilitas dan

transparansi, maka pemerintah daerah diharuskan untuk menyusun laporan

keuangan dan kemudian diaudit sehubungan dengan kesesuaian dengan SAP

Laporan keuangan merupakan bagian dari pelaporan keuangan. Laporan

keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi

keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan

selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk

membandingkan realisasi (pendapatan, belanja, transfer, dan pembiayaan)

dengan anggaran yang telah ditetapkan, menilai kondisi keuangan,

mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu

menentukan ketaatannya terhadap peraturan perundang-undangan.

Tujuan pelaporan keuangan sektor publik secara umum adalah untuk

memberikan informasi yang bermanfaat dan memenuhi kebutuhan pengguna.

Pengguna laporan keuangan pemerintah daerah menurut Standar Akuntansi

Pemerintahan (SAP) berdasarkan Peraturan Pemerintah Republik Indonesia

No.24 tahun 2005 yaitu terdapat beberapa kelompok utama pengguna laporan

keuangan pemerintah, namun tidak terbatas pada (1) masyarakat, (2) para

wakil rakyat, lembaga pengawas, dan lembaga pemeriksa, (3) pihak yang

memberi atau berperan dalam proses donasi, investasi, dan pinjaman, dan (4)

pemerintah. Mardiasmo (2005:172) juga menjelaskan secara rinci mengenai

siapa saja pengguna laporan keuangan, yaitu pembayar pajak, pemberi dana

bantuan, investor, pengguna jasa, karyawan/pegawai, pemasok, dewan

legislatif, manajemen, pemilih, dan badan pengawas. Secara spesifik

pengguna laporan keuangan pemerintah daerah adalah: (1) DPRD, (2) Badan

Pengawas Keuangan, (3) Investor, Kreditor, dan donatur, (4) Analis Ekonomi

dan Pemerhati Pemerintah Daerah, (5) Rakyat, (6) Pemerintah Pusat, (7)

dalam Yuliati (2006) disebutkan bahwa tujuan pelaporan keuangan sektor

publik, khususnya pemerintah daerah adalah berikut ini.

1. Mengidentifikasi sumber daya yang didapat dan digunakan sesuai

dengan anggaran yang telah disetujui oleh DPRD.

2. Menyediakan informasi tentang sumber daya keuangan dan

penggunaannya.

3. Menyediakan informasi tentang cara pemerintah daerah membiayai

aktivitas dan memenuhi kebutuhan kasnya.

4. Menyediakan informasi yang dapat digunakan untuk mengevaluasi

kemampuan manajemen dalam membiayai aktivitasnya dan

memenuhi kewajibannya.

5. Menyediakan informasi mengenai kondisi keuangan dan kinerja

pemerintah daerah, terutama yang berkaitan dengan efisiensi biaya

operasi dan pencapaian target.

Sama halnya dengan laporan keuangan pada umumnya, laporan

keuangan pemerintah daerah pun memiliki asumsi yang mendasari

pembuatannya. Menurut Bastian (2005:96-97) asumsi dasar laporan keuangan

terdiri dari dua. Pertama, untuk mencapai tujuannya, basis pelaporan keuangan

sektor publik adalah dasar akrual, dimana pengaruh transaksi dan peristiwa

lain diakui pada saat kejadian (bukan pada saat kas atau setara kas diterima

atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam

laporan keuangan pada periode yang bersangkutan. Laporan keuangan

pemerintah yang disusun atas dasar akrual akan memberikan informasi kepada

pengeluaran kas dan kewajiban dan pembayaran kas di masa depan serta

sumber daya yang merepresentasikan kas yang diterima di masa depan. Oleh

karena itu, laporan keuangan sektor publik (pemerintah) meliputi berbagai

transaksi masa lalu dan peristiwa terkait yang mempengaruhi pengambilan

keputusan secara ekonomi.

Asumsi yang kedua menurut Bastian (2005:97), laporan keuangan sektor

publik disusun atas dasar kelangsungan usaha entitas saat sekarang dan masa

depan. Entitas diasumsikan tidak bermaksud melikuidasi atau mengurangi

secara material skala usahanya. Jika kemungkinan likuidasi terjadi, penyajian

laporan keuangan harus dilakukan secara berbeda sesuai dengan kebutuhan

likuidasi saat itu.

Laporan keuangan pemerintah pun harus memiliki karakteristik kualitatif

sama seperti laporan keuangan pada umumnya agar laporan keuangan tersebut

memiliki nilai untuk penggunanya. Menurut Peraturan Pemerintah Nomor 24

Tahun 2005 tentang Standar Akuntansi Pemerintah, karakteristik kualitatif

laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan

dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat

karakteristik tersebut (relevan, andal, dapat dibandingkan, dan dapat

dipahami) merupakan prasyarat yang harus dipenuhi agar laporan keuangan

pemerintah dapat memenuhi kualitas yang dikehendaki.

Dalam Peraturan Pemerintah Nomor 24 Tahun 2005 disebutkan, andal

memiliki maksud sebagai berikut ini. Informasi dalam laporan keuangan bebas

dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap

karakteristik penyajian jujur, dapat diverifikasi (verifiability), dan netralitas.

Informasi keuangan pun harus handal. Untuk memenuhi keandalan, suatu

informasi harus dapat dibandingkan dengan laporan keuangan periode

sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan

secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan

akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat

dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi

yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi

yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan,

perubahan tersebut diungkapkan pada periode terjadinya perubahan. Informasi

dalam laporan keuangan harus dapat dipahami oleh pengguna untuk

memenuhi karakter kualitatif berikutnya untuk itu informasi keuangan

dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas

pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki

pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas

pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang

dimaksud.

Menurut Standar Akuntansi Keuangan dalam kerangka dasar

penyusunan dan penyajian laporan keuangan (IAI, 2009), karakteristik

kualitatif adalah suatu ciri khusus yang membuat informasi dalam laporan

keuangan berguna bagi pemakai laporan keuangan. Terdapat empat

karakteristik kualitatif pokok, yaitu dapat dipahami, relevan, keandalan, dan

terkandung dalam laporan keuangan dapat dengan mudah dipahami oleh

pengguna. Pengguna diasumsikan memiliki pengetahuan yang cukup

mengenai aktivitas ekonomi dan bisnis, akuntansi, dan mau mempelajari

informasi yang disajikan. Namun, suatu informasi yang kompleks tidak dapat

dikeluarkan dari laporan keuangan dengan alasan bahwa informasi tersebut

sulit untuk dipahami pengguna laporan keuangan tertentu. Informasi juga

harus handal. Informasi yang handal adalah informasi yang bebas dari

pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan

penggunaanya sebagai penyajian yang jujur dari yang seharusnya disajikan

atau yang secara wajar diharapkan dapat disajikan.

Sedangkan dalam Epstein (2001:13) mengungkapkan secara langsung

bawa terdapat dua karakteristik kualitatif pokok. Karakteristik kualitatif pokok

itu yaitu relevan dan tepat saji. Dua karakteristik kualitatif pokok tersebut

merupakan karakteristik khusus yang dapat meningkatkan kegunaan informasi

keuangan untuk membuat keputusan. Selain karakteristik kualitatif khusus

adapula karakteristik yang melengkapi karakteristik kualitatif pokok, yaitu

dapat diperbandingkan (termasuk konsistensi), dapat diverifikasi, tepat waktu,

dan dapat dipahami.

Tidak jauh berbeda, FASB dalam Statement of Financial Acconting

Concepts No.8 (2010) mengungkapkan mengenai kerangka konseptual, laporan keuangan memberikan informasi kepada pemakai mengenai sumber

ekonomi perusahaan, klaim terhadap entitas, efek dari transaksi dan peristiwa

masa lalu dan perubahan sumber daya dan klaim, atau pada kerangka

terkandung dalam laporan keuangan harus memiliki karakteristik kualitatif.

Karakterisitik kualitatif yang terkandung dalam informasi keuangan berguna

bagi kreditur, investor potensial, dan kreditur lainnya untuk membuat

keputusan tentang suatu perusahaan. Suatu informasi keuangan harus relevan

dan menggambarkan keadaaan yang sesungguhnya. Kegunaannya (informasi

keuangan) akan meningkat bila laporan keuangan dapat diperbandingkan,

diverifikasi, tepat waktu, dan mudah untuk dimengerti. Relevansi dan

ketepatan pelaporan adalah karakteristik kualitatif yang paling pokok.

B. Relevan

Dalam Statement of Financial Acconting Concepts No.8 (FASB, 2010), relevan merupakan salah satu dari dua karakteristik kualitatif pokok. Relevan

berarti, informasi keuangan mampu mengubah keputusan pengguna laporan

keuangan. Suatu informasi keuangan dapat mengubah keputusan pengguna

bila informasi tersebut memiliki nilai prediksi, nilai konfirmasi, atau

keduannya. Informasi dikatakan memiliki nilai prediksi bila dapat digunakan

pengguna untuk memprediksi masa depan. Informasi keuangan tidak perlu

menampilkan prediksi atau ramalan untuk mempunyai nilai prediktif. Nilai

prediktif dalam laporan keuangan maksudnya, pengguna dapat membuat

prediksi dari laporan keuangan yang tersedia. Informasi memiliki nilai

penegasan (confirmatory value) jika dapat memberikan umpan balik (feedback value) baik tetap atau ada perubahan dari kejadian masa lampau. Nilai prediksi dan penegasan saling berkaitan, informasi yang memiliki nilai

Contohnya, informasi pendapatan tahun berjalan, dapat digunakan

sebagai dasar untuk memprediksi pendapatan di masa mendatang, juga bisa

dibandingkan dengan prediksi pendapatan untuk tahun berjalan yang dibuat di

masa lalu. Perbandingan tersebut dapat membantu pengguna untuk

memperbaiki dan meningkatkan kinerja dengan mengacu pada prediksi yang

dibuat.

Menurut Suwardjono (2003) relevansi adalah informasi bernilai tinggi,

yang terkandung dalam laporan keuangan, yang berkaitan dan dapat membuat

perbedaan dalam pengambilan keputusan. Perbedaan dalam pengambilan

keputusan dapat terjadi apabila informasi yang ada dapat membantu pemakai

untuk memprediksi dengan pasti akibat dari peristiwa masa lalu, masa kini,

dan masa datang. Bastian (2005:99) pun mengungkapkan hal yang serupa.

Menurutnya informasi harus relevan untuk memenuhi kebutuhan pemakai

dalam proses pengambilan keputusan.

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintah, laporan keuangan bisa dikatakan relevan apabila

informasi yang termuat di dalamnya dapat mempengaruhi keputusan

pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau

masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi

hasil evaluasi mereka di masa lalu.

Hal serupa juga digambarkan dalam Standar Akuntansi Keuangan

mengenani kerangka dasar penyusunan dan penyajian laporan keuangan (IAI,

2009). Menurut SAK, suatu informasi memiliki kualitas relevan kalau dapat

mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan,

atau mengkoreksi, hasil evaluasi pengguna di masa lalu. Peran informasi

dalam meramalkan (predictive) dan penegasan (confirmatory) berkaitan satu sama lain. Contohnya, informasi mengenai besarnya aset bermanfaat bagi

pengguna ketika pengguna berusaha meramalkan kemampuan perusahaan

dalam memanfaatkan peluang dan bereaksi ketika berada dalam situasi

merugikan. Di sisi lain, informasi tersebut juga berfungsi memberikan

penegasan (confirmatory role) atas prediksi masa lalu, misal tentang

bagaimana struktur keuangan perusahaan diharapkan tersusun atau hasil dari

operasi yang telah direncanakan.

Secara lebih ringkas Epstein (2001:14) mengungkapkan, bahwa

relevansi adalah informasi yang memiliki nilai prediksi, nilai konfirmasi, atau

keduanya. Dengan kata lain, informasi tersebut berguna untuk mempengaruhi

pengambilan keputusan pemberi modal. Relevansi suatu informasi keuangan

disebabkan oleh sifat dasar dan materialitasnya.

Suwardjono (2003) mengungkapkan dalam kaitannya mengenai

relevansi, bahwa akuntansi menghasilkan informasi yang dituangkan dalam

bentuk laporan atau statemen keuangan. Informasi itu sendiri adalah data atau

fakta yang diolah dan disajikan dengan cara tertentu sehingga mempunyai

makna bagi yang berkepentingan. Untuk menjadi informasi, sebuah data harus

diproses untuk disajikan sesuai dengan kebutuhan pemakai. Agar data dapat

disebut informasi untuk pemakai, informasi tersebut harus bermanfaat.

Sederhananya, untuk menjadi informasi suatu data harus mempunyai nilai

Nilai informasi hanya dapat dinilai secara relatif dalam hubungannya

dengan pengambilan keputusan. Informasi dikatakan memiliki nilai dalam

pengambilan keputusan jika informasi dapat menambah pengetahuan

pengambil keputusan (masa kini dan lalu), dapat mengurangi ketidakpastian,

dapat mengubah keputusan atau menyebabkan perubahan perilaku. Sementara

kualitas informasi berkaitan dengan seberapa sering/tinggi suatu informasi

digunakan untuk pengambilan keputusan. Kualitas informasi bergantung pada

kebutuhan pemakai (relevansi) dan proses penyediaan informasi (reliabilitas)

(Suwardjono, 2003).

SAK memberikan banyak penjelasan mengenai relevansi mengenai

laporan keuangan. Menurut SAK informasi posisi keuangan dan kinerja di

masa lalu sering kali digunakan sebagai dasar untuk mempredikasi posisi

keuangan dan kinerja masa depan dan hal-hal lain yang langsung menarik

perhatian pengguna. Untuk memiliki nilai prediktif, informasi tidak perlu

harus dalam bentuk ramalan eksplisit. Namun demikian, kemampuan laporan

untuk membuat prediksi dapat ditingkatkan dengan menampilkan informasi

tentang transaksi dan peristiwa masa lalu.

Relevansi dipengaruhi oleh hakikat (relevansi itu sendiri) dan

materialitas. Contohnya, pelaporan suatu segmen baru dapat mempengaruhi

penilaian risiko dan peluang yang dihadapi perusahaan tanpa harus

memandang materialitas hasil yang dicapai segmen baru pada tahun itu.

Namun, ada pula saat hakikat dan materialitas dipandang penting, misalnya

jumlah serta kategori persediaan dalam perusahaan. Informasi yang material

keputusan ekonomi pengguna. Karenanya, materialitas berkaitan erat dengan

relevansi, tetapi tidak dapat dikategorikan sebagai karakteristik kualitatif

melainkan sebagi titik pemisah yang harus dimiliki agar suatu informasi

dianggap berguna (IAI,2009).

Ada beberapa kriteria yang harus dipenuhi agar informasi yang

terkandung dalam laporan keuangan memiliki nilai relevansi. Menurut

Suwardjono (2003) agar relevan suatu informasi harus memenuhi tiga syarat.

Syarat pertama adalah nilai prediktif (predictive value). Kualitas ini terletak pada kemampuan informasi dalam membantu pemakai mempredisi hasil atau

akibat suatu peristiwa masa lalu, sekarang, dan yang akan terjadi. Syarat yang

kedua adalah nilai balikan (feedback value). Informasi dikatakan memiliki nilai balikan apabila informasi dapat membantu pemakai meyakini bahwa

harapan-harapan sebelumnya telah tercapai atau menyimpang dari kenyataan.

Dengan demikian pemakai dapat memperbaiki harapan terhadap peristiwa

yang serupa di masa datang. Syarat yang ketiga adalah ketepatwaktuan

(timeliness). Suatu informasi dikatakan tepat waktu apabila informasi tersebut ada pada waktu dibutuhkan. Ketepatwaktuan informasi maksudnya informasi

tersebut disajikan sebelum kehilangan kemampuannya untuk mempengaruhi

atau membuat perbedaan dalam pengambilan keputusan. Tepat waktu menjadi

penting karena informasi yang bernilai prediksi tinggi pun akan menjadi tidak

Kriteria sebuah informassi dikatakan relevan menurut Peraturan

Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah

adalah berikut ini.

1. Informasi memiliki manfaat umpan balik (feedback value). Maksudnya,

informasi memungkinkan pengguna untuk menegaskan atau mengoreksi

ekspektasi mereka di masa lalu.

2. Informasi memiliki manfaat prediktif (predictive value). Informasi dapat

membantu pengguna untuk memprediksi masa yang akan datang berdasarkan

hasil masa lalu dan kejadian masa kini.

3. Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna

dalam pengambilan keputusan.

4. Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin,

yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi

pengambilan keputusan. Informasi yang melatarbelakangi informasi utama

yang termuat dalam laporan keuangan diungkapkan dengan jelas agar

kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

Di SAK juga diungkapkan bahwa informasi yang relevan dan handal

menemui beberapa kendala. Kendala yang pertama adalah ketepatan waktu.

Jika terdapat penundaan yang tidak semestinya dalam pelaporan maka

informasi akan kehilangan relevansinya. Maksudnya demikian, saat

pemenuhan tepat waktu ingin dilakukan, aspek dan transaksi lainnya belum

diketahui sehingga pemenuhan kehandalan tidak terpenuhi. Jika ingin

memenuhi aspek kehandalan, maka pelaporan menjadi tidak tepat waktu dan

kehilangan aspek relevansinya. Usaha untuk menyeimbangkan antara

Kendala yang lain adalah keseimbangan antara biaya dan manfaat. Manfaat

yang dihasilkan informasi harusnya melebihi biaya penyusunannya.

Perusahaan akan memiliki banyak pertimbangan dalam mengevaluasi biaya

dan manfaat untuk memenuhi kebutuhan pengguna. Sama halnya dengan

keseimbangan keandalan dan relevansi yang perlu dipertimbangkan

perusahaan dalam pelaporan, diantara karakteristik kualitatif yang lain pun

perlu dipertimbangkan keseimbangannya (IAI,2009).

Sejalan dengan SAK, FSAB menyatakan bahwa materialitas berkaitan

erat dengan relevansi. Apabila suatu informasi dihilangkan atau dilaporkan

salah dapat mempengaruhi keputusan pengguna, maka informasi tersebut

dikatakan material. Informasi yang material juga dapat mempengaruhi

keputusan pengguna apabila dihilangkan atau salah lapor, maka materialitas

tidak dapat dipisahkan dari relevansi. Materialitas adalah salah satu aspek

dalam relevansi (FASB,2010).

C. Kinerja Keuangan Pemerintah Daerah

Pemerintah daerah sebagai pihak yang diserahi tugas menjalankan roda

pemerintahan, pembangunan, dan layanan sosial masyarakat wajib

menyampaikan laporan pertanggungjawaban keuangan daerahnya untuk

dinilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan baik

atau tidak.

Dalam instansi pemerintahan pengukuran kinerja tidak dapat diukur

dengan rasio-rasio yang biasa di dapatkan dari sebuah laporan keuangan

karena sebenarnya dalam kinerja pemerintah tidak ada "Net Profit".

Kewajiban pemerintah untuk mempertanggung jawabkan kinerjanya dengan

sendirinya dipenuhi dengan menyampaikan informasi yang relevan

sehubungan dengan hasil program yang dilaksanakan kepada wakil rakyat dan

juga kelompok-kelompok masyarakat yang memang ingin menilai kinerja

pemerintah.

Pelaporan keuangan pemerintah pada umumnya hanya menekankan pada

pertanggungjawaban apakah sumber yang diperoleh sudah digunakan sesuai

dengan anggaran atau perundang-undangan yang berlaku. Dengan demikian

pelaporan keuangan yang ada hanya memaparkan informasi yang berkaitan

dengan sumber pendapatan pemerintah, bagaimana penggunaannya dan posisi

pemerintah saat itu.

Salah satu alat untuk menganalisis kinerja pemerintah daerah dalam

mengelola keuangan daerahnya adalah dengan melaksanakan analisis rasio

terhadap APBD yang telah ditetapkan dan dilaksanakannya. Hasil analisis

rasio keuangan ini selanjutnya digunakan untuk tolok ukur berikut ini.

1. Menilai kemandirian keuangan daerah dalam membiayai penyelengggaraan

otonomi daerah.

2. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan

daerah.

3. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan

pendapatan daerahnya.

4. Mengukur kontribusi masing-masing sumber pendaptan dalam

5. Melihat pertumbuhan atau perkembangan perolehan pendapatan dan

pengeluaran yang dilakukan selama periode waktu tertentu.

Analisis rasio keuangan pada APBD dilakukan dengan membandingkan

hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya

sehinggga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu

dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan

pemerintah daerah tertentu dengan rasio keuangan daerah lain yang terdekat

ataupun potensi daerahnya relatif sama untuk dilihat bagaimana posisi

keuangan pemerintah daerah tersebut terhadap pemerintah daerah lainnya.

D. Analisis Laporan Keuangan

Analisis laporan keuangan adalah upaya untuk mengidentifikasi ciri-ciri

keuangan berdasarkan laporan keuangan suatu entitas tertentu yang dapat

dijadikan dasar dalam pengambilan keputusan. Analisis laporan keuangan

dilakukan dengan menggunakan metode dan teknik analisis tertentu dalam

melihat ukuran dan hubungan unsur laporan keuangan. Hasil dari analisis

tersebut diharapkan dapat meminimalkan bahkan menghilangkan penilaian

yang bersifat dugaan semata, ketidakpastian, pertimbangan pribadi dan lain

sebagainya. Bahkan melalui analisis laporan keuangan juga kemungkinan

dapat diketahui adanya kesalahan proses akuntansi. Dengan demikian akan

menambah keyakinan pengguna laporan atas data atau informasi yang tersedia

sehingga pengambilan keputusannya menjadi lebih akurat. Analisis laporan

keuangan dapat digunakan untuk mengevaluasi dampak kejadian atau

mendatang (memiliki karakteristik memuat implikasi dan prediksi). Analisis

laporan keuangan pemerintah juga dapat menilai kinerja keuangan pemerintah

dalam suatu tahun anggaran.

Ada keterbatasan dalam teknik-teknik analisis laporan keuangan

pemerintah daerah, khususnya analisis perbandingan atau rasio dibandingkan

dengan penggunaan di sektor swasta. Keterbatasannya adalah belum adanya

nama dan kaidah pengukuran yang seragam atas teknik analisis laporan

keuangan pemerintah daerah karena belum didukung oleh pembahasan dan

teori analisis laporan keuangan yang memadai. Menurut Widodo dalam Modul

Analisis Laporan Keuangan Daerah (2007:73-74) hal itu disebabkan oleh

a d a n y a k eterbatasan karena sifat dan cakupannya berbeda dengan laporan

keuangan oleh lembaga perusahaan yang bersifat komersial. Kedua,

penyusunan APBD sebagian masih dilakukan berdasarkan pertimbangan

incremental budget (seharusnya disusun berdasarkan pendekatan kinerja sebagaimana tersebut dalam pasal 20 Peraturan Pemerintah Nomor 105 Tahun

2000), yaitu besarnya masing-masing komponen pendapatan dan belanja

dihitung dengan meningkatkan persentase tertentu (biasanya berdasarkan

tingkat inflasi). Karena disusun dengan pendekatan secara incremental, maka sering kali mengabaikan rasio keuangan dalam APBD. Ketiga, penilaian

keberhasilan APBD lebih ditekankan pada pencapaian target, sehingga kurang

memperhatikan bagaimana perubahan yang terjadi pada komposisi ataupun

struktur APBDnya.

Analisis rasio keuangan merupakan metode yang paling baik digunakan

keseluruhan. Menurut Usman dalam Hapsari (2007), analisis rasio keuangan

berguna sebagai analisis intern untuk mengetahui hasil keuangan yang telah

dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi

kreditur dan investor untuk menentukan kebijakan pemberian kredit dan

penanaman modal.

Penelitian ini akan menggunakan analisis perbandingan pos-pos laporan

keuangan. Teknik analisis perbandingan dilakukan dengan membandingkan

satu atau beberapa pos dengan satu atau beberapa pos lainnya dalam satu

periode. Tujuan analisis ini antara lain untuk menilai kondisi atau kinerja

keuangan pemerintah daerah. Perbandingan pos-pos laporan keuangan sering

disebut dengan istilah rasio keuangan. Dibandingkan dengan teknik analisis

keuangan lainnya, analisis rasio keuangan memiliki keunggulan, antara lain,

berikut ini. Pertama, rasio merupakan angka-angka atau ikhtisar statistik yang

lebih mudah dibaca dan ditafsirkan. Kedua, rasio merupakan pengganti (yang

lebih sederhana) dari informasi yang disajikan di dalam laporan keuangan

(yang rinci dan rumit). Ketiga, standarisasi unit-unit pengukuran komponen

keuangan pemerintah daerah. Keempat, lebih mudah memperbandingkan

kondisi keuangan pemerintah daerah dengan pemerintah daerah lain atau

melihat perkembangan pemerintah daerah secara periodik. Kelima, lebih

mudah melihat perkembangan pemerintah daerah serta melakukan prediksi di

Dari data APBD yang dikembangkan oleh Widodo dalam Halim

(2007:232-234), antara lain terdapat perhitungan berikut ini.

1. Kemandirian Keuangan Daerah

Perbandingan ini digunakan untuk mengukur tingkat kemandirian

pemerintah daerah dalam hal pendanaan sendiri kegiatan

pemerintahan, pembangunan, pelayanan kepada masyarakat yang

telah membayar pajak dan retribusi yang berperan sebagai sumber

pendapatan. Kemandirian ditunjukkan dari besar kecilnya pendapatan

asli daerah (PAD) dibandingkan dengan total pendapatan yang

diterima. Pendapatan lain di luar PAD (bantuan pemerintah pusat

maupun pinjaman) ditambah PAD merupakan kompenen pembentuk

total penadapatan. Rasio kemandirian menggambarkan, semakin

tinggi rasio kemandirian mengandung arti semakin tinggi kemampuan

pemerintah daerah untuk mendanai sendiri aktivitasnya. Semakin

tinggi rasio kemadirian juga menunjukkan semakin tinggi

kesejahteraan masyarakat karena kemampuan membayar pajak dan

retribusi yang tinggi. Berikut adalah cara perhitungan rasio

kemandirian.

2. Efektifitas Pendapatan Asli Daerah

Perbandingan ini digunakan untuk mengukur kemampuan pemerintah

dengan target yang ditetapkan (berdasarkan potensi riil daerah).

Kemampuan daerah dalam menjalankan kewajibannya dikatakan

efektif apabila rasio yang dicapat minimal sebesar satu atau 100%.

Semakin tinggi rasio efektivitas, maka semakin tinggi kemampuan

daerahnya.

3. Efisiensi Pendapatan Asli Daerah

Perhitungan ini menggambarkan perbandingan antara besarnya

realisasi pengeluaran (output) dengan realisasi penerimaan (input) yang diterima.

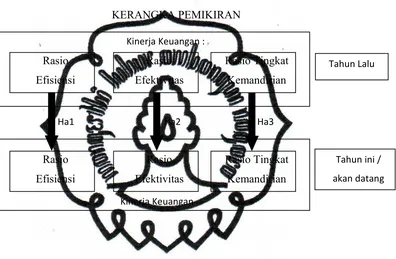

E. Pengembangan Hipotesis

Ruslina Nadeak (2003) mengemukakan rasio efisiensi pemungutan PAD

Kab. Maluku Tenggara selama lima tahun anggaran yaitu dari tahun anggaran

1998/1999 sampai dengan 2002 rata-rata sebesar 3,27% dan setiap tahun

anggaran mengalami penurunan sebesar 0,1%. Hal ini menunjukkan bahwa

pemungutan PAD Kabupaten Maluku Tenggara dari tahun ke tahun semakin

efisien karena biaya yang dikeluarkan untuk memungut PAD semakin

proposional dengan realisasi PAD yang didapatkan. Hal ini menunujukkan

kinerja pemerintah daerah yang semakin baik.

Menurut Suprapto (2006) tingkat kemandirian daerah Kab. Sleman

setiap tahun anggaran mengalami peningkatan. Hal ini menunjukkan bahwa

daerahnya. Sementara itu, rasio efektivitas pendapatan daerah Kab. Sleman

selama lima tahun anggaran (tahun anggaran 2000-2004) rata-rata sebesar

117,65% dengan peningkatan setiap tahunnya sebesar 4,16% setiap tahunnya.

Hal ini menunjukkan kinerja pemerintah daerah yang baik, karena setiap

tahunnya target PAD yang ingin dicapai selalu terealisasikan sesuai dengan

target. Sedangkan untuk rasio efisiensi pemungutan PAD Kabupaten Sleman

selama lima tahun anggaran yaitu dari tahun anggaran 2000-2004 semakin

efisien karena biaya yang dikeluarkan untuk memungut PAD semakin

proposional dengan realisasi PAD yang didapatkan. Dengan demikian kinerja

Pemerintah Daerah Kab. Sleman dalam mengelola keuangan darahnya

semakin baik.

Penelitian-penelitian terdahulu mengungkapkan adanya kenaikan rasio

kemandirian, efektivitas dan penurunan rasio efisiensi menunjukkan adanya

perbaikan kinerja keuangan di masing-masing daerah. Adanya peningkatan

kinerja dapat dinyatakan bila diperbandingkan dengan kinerja keuangan tahun

anggaran yang telah berlalu dan dimungkinkan terjadi bila manajemen

pemerintah menggunakan dan memperhatikan laporan keuangan dan kinerja

tahun lalu. Secara singkat dapat dikatakan laporan keuangan memiliki nilai

relevansi dalam upaya perbaikan kinerja keuangan pemerintah daerah. Dari

uraian tersebut di atas, maka dapat dikembangkan hipotesis berikut.

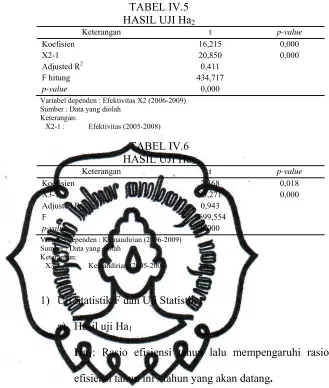

Ha1: Rasio efisiensi tahun lalu mempengaruhi rasio efisiensi tahun ini /

tahun yang akan datang.

Ha2: Rasio efektivitas tahun lalu mempengaruhi rasio efektivitas tahun

Ha3: Rasio tingkat kemandirian tahun lalu mempengaruhi rasio tingkat

kemandirian tahun ini / tahun yang akan datang.

F. Kerangka Pemikiran

BAB III

METODE PENELITIAN

Tahun Lalu

Kinerja Keuangan :

A. Desain Penelitian

Penelitian ini menggunakan metode dokumentasi yaitu pengumpulan

data dengan cara mengumpulkan data sekunder dari Laporan Keuangan

Pemerintah Daerah yang telah diaudit oleh auditor pemerintah, Badan

Pemeriksa Keuangan (BPK). Laporan Keuangan Pemerintah Daerah auditan

yang digunakan adalah Laporan Keuangan Pemerintah Daerah tahun anggaran

2005-2009. Dari data tersebut kemudian akan diukur apakah rasio-rasio

keuangan (yang menjadi parameter kinerja keuangan) tahun lalu

mempengaruhi kinerja tahun ini / yang akan datang.

B. Populasi Dan Sampel

1. Populasi

Populasi mengacu pada keseluruhan kelompok orang, kejadian,

atau hal minat yang ingin peneliti investigasi (Sekaran, 2006:121).

Populasi yang digunakan untuk penelitian ini adalah Laporan

Keuangan Pemerintah Daerah seluruh Provinsi/Kabupaten/Kota di

Indonesia sejak tahun anggaran 2005 - 2009.

2. Sampel

Sampel adalah subkelompok atau sebagian dari populasi (Sekaran,

2006:123). Pemilihan sampel ditentukan secara purposive sampling

dengan kriteria yang ditentukan. Adapun kriteria untuk sampel

dalam penelitian ini adalah berikut ini.

a. Provinsi/Kabupaten/Kota yang tersedia laporan keuangan

auditannya selama kurun waktu penelitian (2005-2009).

b. Provinsi/Kabupaten/Kota yang menyediakan secara konsisten

data yang diperlukan untuk penghitungan rasio keuangan

selama kurun waktu penelitian.

c. Provinsi/Kabupaten/Kota yang secara konsisten selama kurun

waktu penelitian tidak mendapatkan opini disclaimer dari Badan Pemeriksa Keuangan.

C. Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah metode

dokumentasi yaitu pengumpulan data dengan cara mengumpulkan data

sekunder dari Laporan Keuangan Pemerintah Daerah yang telah diaudit oleh

auditor pemerintah, Badan Pemeriksa Keuangan. Laporan Keuangan

Pemerintah Daerah auditan yang digunakan adalah Laporan Keuangan

Pemerintah Daerah tahun anggaran 2005 sampai dengan tahun 2009. Untuk

rasio keuangan, tidak seluruh daerah mengungkapkan rasio keuangannya

secara eksplisit. Daerah yang tidak melaporkan rasio secara eksplisit

menggunakan data mentah yang tertuang dalam laporan keuangan pemerintah

daerah kemudian melalui pengolahan untuk menjadi data siap pakai.

Bertitik tolak pada jenis penelitian untuk melihat pengaruh kinerja

keuangan pemerintah daerah tahun lalu pada kinerja keuangan pemerintah

tahun ini / tahun yang akan datang, maka variabel yang diteliti dalam

penelitian ini adalah berikut ini.

1. Variabel Independen.

Variabel independen dalam penelitian ini adalah kinerja keuangan tahun

lalu yang ditunjukkan dengan parameter rasio efisiensi, rasio efektivitas,

dan rasio tingkat kemandirian.

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja keuangan tahun ini /

tahun yang akan datang yang ditunjukkan dengan parameter rasio

efisiensi, rasio efektivitas, dan rasio tingkat kemandirian.

Pengukuran rasio efisiensi, efektivitas, dan tingkat kemandirian sebagai

parameter kinerja keuangan adalah berikut ini.

a. Efisiensi

Efisiensi menggambarkan perbandingan antara output (realisasi

penerimaan) dengan input (realisasi pengeluaran) (Bastian, 2005:280). Pada sektor publik, pelayanan masyarakat adalah suatu kegiatan yang

harus dilakukan dengan baik dengan pengorbanan seminimal mungkin.

Menurut Suprapto (2006), kinerja pemerintah Daerah dalam

melakukan pemungutan pendapatan dikategorikan efisien, apabila

Semakin kecil rasio efisien berarti kinerja pemerintah semain baik

(Halim, 2007:234). Rasio Efisiensi diukur dengan cara:

b. Efektivitas

Efektivitas adalah keberhasilan dalam mencapai tujuan yang telah

ditetapkan sebelumnya. Apabila organisasi telah berhasil mencapai

tujuannya, maka organisasi tersebut berjalan dengan efektif (Bastian,

2005:280). Rasio Efektivitas diukur dengan:

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif

apabila rasio yang dicapai minimal sebesar 1 (satu) atau 100 persen

(Suprapto, 2006). Namun demikian semakin tinggi rasio efektifitas,

menggambarkan kemampuan daerah yang semakin baik (Halim,

2007:234).

c. Tingkat Kemandirian

Menurut Halim (2007:233) gambaran citra kemandirian daerah

dalam berotonomi dapat diketahui melalui beberapa besar kemampuan

sumber daya keuangan untuk daerah tersebut, agar mampu

membangun daerahnya disamping mampu pula untuk bersaing secara

sehat dengan kabupaten lainnya dalam mencapai otonomi yang

yaitu dengan membandingkan besarnya realisasi PAD dengan total

pendapatan daerah, yaitu:

E. Metode Analisis Data

1. Model Analisis

Penelitian ini menggunakan model regresi linier. Regresi linier

adalh studi mengenai ketergantungan variabel dependen

(terikat) dan variabel independen (variabel penjelas/ bebas),

dengan tujuan mengestimasi dan/atau memprediksi rata-rata

populasi atau nilai rata-rata variabel dependen berdasarkan nilai

variabel independen yang diketahui (Gujarati dalam Ghozali,

2006). Model yang digunakan adalah berikut.

Keterangan Persamaan Regresi Linier

Simbol Keterangan

X Kinerja Keuangan Pemerintah Daerah (parameter: rasio

efisisiensi, efektivitas, dan kemandirian)

a Koefisien

b Koefisien Regresi

t tahun

2. Teknik Analisis

Peneliti akan menggunakan software SPPS for windows 11.5

untuk melakukan analisis data. Untuk memastikan apakah

dalam praktiknya saat menganalisis tidak mendapati suatu

perlu dilaukakn pengujian asumsi klasik (Kuncoro, 2007:90).

Uji asumsi klasik yang dilakukan adalah berikut ini.

a. Uji multikolonieritas

Uji ini mempunyai tujuan untuk mendeteksi apakah

ditemukan adanya korelasi antar variabel bebas dalam

model regresi. Uji multikolonieritas ini bertujuan juga untuk

menjegah terjadinya bias dalam pengambilan kesimpulan.

b. Uji Normalitas

Untuk menguji data yang berdistribusi normal akan

digunakan alat uji normalitas, yaitu one sample

Kolmogorov-Smirnov. Data dikatakan berdistribusi normal jika signifikansi variabel dependen memiliki nilai

signifikansi lebih dari 5%. Data penelitian yang baik adalah

yang berdistribusi secara normal (Ghozali, 2006:110).

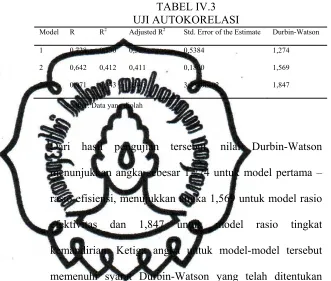

c. Uji Autokorelasi

Uji autokorelasi memiliki tujuan untuk menguji dalam

model regresi apakah ada korelasi antara kesalahan yang

mengganggu pada periode t dengan kesalahan pada periode

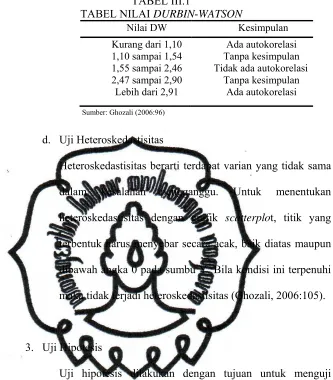

TABEL III.1

TABEL NILAI DURBIN-WATSON

Nilai DW Kesimpulan

Kurang dari 1,10

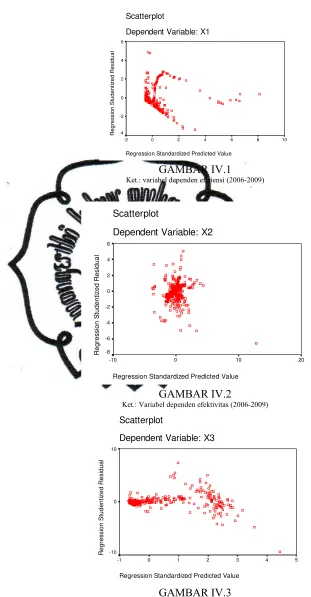

Heteroskedastisitas berarti terdapat varian yang tidak sama

dalam kesalahan pengganggu. Untuk menentukan

heteroskedastisitas dengan grafik scatterplot, titik yang terbentuk harus menyebar secara acak, baik diatas maupun

dibawah angka 0 pada sumbu Y. Bila kondisi ini terpenuhi

maka tidak terjadi heteroskedastisitas (Ghozali, 2006:105).

3. Uji Hipotesis

Uji hipotesis dilakukan dengan tujuan untuk menguji

kesesuaian teori dengan hasil regresi. Secara statistik hal ini

dapat diukur dari nilai statistik t, koefisien determinasi, dan

nilai statistik F. Suatu perhitungan statistik disebut signifikan

secara statistik apabila nilai uji statistiknya berada dalam

daerah kritis (daerah H0 ditolak). Sebaliknya disebut tidak

signifikan saat nilai uji statistiknya berada pada daerah dimana

H0 diterima (Kuncoro, 2007:81). Hipotesis yang akan diuji

Ha1: Rasio efisiensi tahun lalu mempengaruhi rasio efisiensi

tahun ini / tahun yang akan datang.

Ha2: Rasio efektivitas tahun lalu mempengaruhi rasio

efektivitas tahun ini / tahun yang akan datang.

Ha3: Rasio tingkat kemandirian tahun lalu mempengaruhi rasio

tingkat kemandirian tahun ini / tahun yang akan datang.

Uji statistik t menujukkan seberapa jauh pengaruh suatu

variabel penjelas secara individual dalam menerangkan variasi

variabel terikat. Uji statistik F menunjukkan apakah semua

variabel bebas yang dimasukkan dalam model memiliki

pengaruh secara bersama-sama terhadap variabel terikat,

sedangkan koefisien determinasi mengukur seberapa jauh

BAB IV

HASIL DAN PEMBAHASAN

A. Hasil Penelitian

1. Perkembangan Populasi dan Sampel Penelitian

Hasil pengumpulan data dari populasi, mengalami beberapa

kendala. Pertama, selama kurun waktu 2005-2009 ada beberapa

kabupaten/kota yang mengalami pemekaran. Kabupaten/kota baru

tersebut tidak diikutsertakan dalam penelitian untuk menjaga

konsistensi. Kedua, penelitian ini menggunakan laporan keuangan

auditan BPK mulai dari pemeriksaan semester 1 tahun 2006 (tahun

anggaran 2005) hingga semester 1 tahun 2010 (tahun anggaran

2009), hal tersebut mengakibatkan adanya daerah yang tidak

masuk daftar penelitian, karena itu penelitian ini mengikutsertakan

daerah yang konsisten ada dari pemeriksaan semester 1 tahun 2005

- pemeriksaan semester 1 tahun 2010.

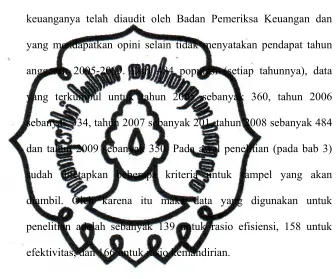

Kendala yang ketiga adalah tidak lengkapnya laporan

keuangan tahun 2007 yang diterima peneliti. Beberapa daerah

(yang tidak tersedia laporan keuangan tahun 2007) pada tahun

2008 melampirkan kembali data laporan keuangannya.

Permasalahnya adalah tidak semua daerah yang pada tahun 2007

tidak tersedia laporannya menyertakan kembali laporannya di

tahun 2008. Selain itu, daerah yang meyertakan kembali tidak