PONCARUH

II]NEIiAPAN

SISTEM ADNIINISTRASI

PERPA.TAKAN NIODI]RN

Tf,

RHADAP

KDPATUHAN

\4AJIB

PAJAK

(Strr!ey

Tcrbadrt

Kantor

P€hyanan

PrjakPr.t.nr

B!ndtrng

Kettra

Perdilii

soddin Mxngunrodg.

S.L

M.s"

Ak.Riki Marrtrsr,

S.t"

M,Si,. Ak,clndrr

Snitrriyt,S.E.M.Si.

JTIRUSAN

AKUNTANSI XAKULTAS EKONOMI

PENGARUH

PENERAPAN STSTEM

ADMINISTRASI

PERPAJAKAN MODERN TERHADAP

KEPATUHAN WAJIB PAJAK

(SureyTerhadap Kanlor

petayatran

pajrk

prrt.oa

Bxnd{ns

lGtD.l,cnotiri:

Soddin Mangnnsobg,S.8,,

l{.S,,Ar_

Riki

Mndusa. s.E., M,si.,Ak,

Crndru

Siru.rya,

S,f,., M,Si..IURUSAN

AKUNTJ"\SI

FAKULTAS

EXONOIVIILEMB.AII

DtrNTITASDAN?ENCtrSAHAJ{

LAPONANPf,NELTTIAN

Plngrrul'Penei|rj

sLre nAdninGva,

feDiJt

Modc

I

TcrhrLrr

kcp{'h.m

\Ijibpq

is;^ey

Tcn,adap

Kanlf

Pctayananpatakpmta;n

Bmdu;

Karas)

Pusar / Bidang Siudi

:

kmransia. SoddinMingunsone,S.t..M.S.,,{k.:pembinrLekror

/lVA/5l1]Oi2

b

RikiManusa.S.E,

M.Si.,Ak.

:Leklo/

IIID/5t0t53

c. CandnSiDuBya. S.E,

MSi

: pena6MudaTk. t/IIB/5t04tr

5.Somber Dana Peneli an : Unive6ilxs

K

srenMrraDarh,(anor

Pela)dnJnPajrl

Proram:Rridun!

kJreesBanduns. Nove'nher 70no

ed) \!ahyusapurru. S.E.. M.M.

:Agu$us2009

Novenber20098

ABSTRAK

P.oenm

dan kegieranrcfomasi

adnrinismsi peaajakan

yangdinjrdkan

nelalui pensdlan

sistemadminktrasi trodern

perpajakanbefruiuar

uniuknendorons

kepiNh.n

*ajib

paiak

Pa,lahekck.h),a keFtuhan Najib

pajakdipencrruhi oleh kondisi

sisremrdnrinkrrasi peDd.tkan

long

meliputi

rd

reni.a

dan

rd

ettlot

ehtut.

O\eh

kareDa

itu.

peiingkatan

pctataDan masl,ankr nenjadisbn elu

ndk penting dari keseiuruhan retomasi:dminhtnsi

pe,pajakandi lingkungan

DIP

TujuaDpenclirie

ini adalah unruk mensebnui bxgaiDam pell8!ruh peneftpan sis(emldminisrasi

peqdakan modcm re.hadap kepanrhan waj ib pajak pada KPP Pdramn Bandung Karees. Dara pemlitjan diolah men8gunakanAnalisn

RegEsibergand.

Berdai*an

hasiL penetjtian dapal disimpulkatr bah\ra penerapan sirre'n administnsipcrprjakln

modem pada KppPmkmr

Bandung KaEes tidak bcrDengrn'h lerhodap keparuhanNajibpajik

padaIingkri

signilikinsipadrr

=0.i.IlaLiiidnunj*kan

olehbeMhla

penqaruh dari pencmpansistm

adDinisrasi modem hrnya sebesar 7,iolo sedongkrd shanya 92,970dipcigan'hi

olehlaktorfakor

laindi

luar variabet ),angdnetni

Hrsil pengujian hiporesG DentrniL'kkanbah\a

prncnpan sisrenodhjnisrtui

modenr sec.ra FaEial pada strukrur o.smisasi, prcsedu organisasi. $mrcgi organisasi. dsnbudrjao{anisasiildolt

belpen8afuh crhadap kepatrrhnnruiib

DsiakPENGEMBANCANHIPOTESIS ..,..,...,..,.

.II

2.lKajianPusrak!...

ll

2.1.1 Pemahaman

tc.bng

l)eaajakatr... ...

... ...

I l2.l.l.l

Pengediatr Paiak...

...

...

...

...

2.1.1,2 FungsiPajak.

...

...

.. ... ...

...,

.

,

....t2

2.l.l.lStantPemuneulanPajak....

...,...

ll

2 |

o'iF.-i

Jnc\k

oul'd're0'C'a

tb_s

2.1.1.7 Taia cad Pcmungulan

Pejak ..

..

...

.20

2.l.2 RefomasiPeeajakan..

.

...

.

.-.21

2.l.lRefornasiSisrenAdminitnsiPerpajrkan

. ... . ..

232.1.,1 KeDatohan Waiib P.jak

2.2 Kerangka Pemikinn

dd

Hipotesis. .. . ..

.. .

33BABI

.OBJE(DANMETODEPENELITIAN...

',133,1Cadb,rd

sinslolTe

dgobjckPenelitian.

....

...

43 3.2 Sejaah Singkar KPP PBhma BandungKarees.

...

.

rl93.2.1

Slnklur

Orsa nissi

dan UraianTugas.

....

..54

3,2.1.I

StukturOrg@hdiKPPP6ramaBandungKarees.

54 3.2.1.2Udianlabalan I'nansiKPP

h'arama Bandmg K.teesiS

33MdodePene1itian...

...

....

533.1.1 Mc1odeYaDgDigunakan...

...

.

531.3.2

PensumpulanD.ta...,...

..

.. .

193 .3 .2. 1 Teknik Pengmpu lan

D41a.

...

. .. .

59I3.2.2TeknikAnalisisData.

. .. . .... ..

61 3.11.3 OpensioMlisasi Variabel.

. . .. .... ...

.62

l.4PopulasidaDSmpel...,,...

.

...

.6l

3.5 Teknik

Pengonbild

Sainpel .4.4.

I

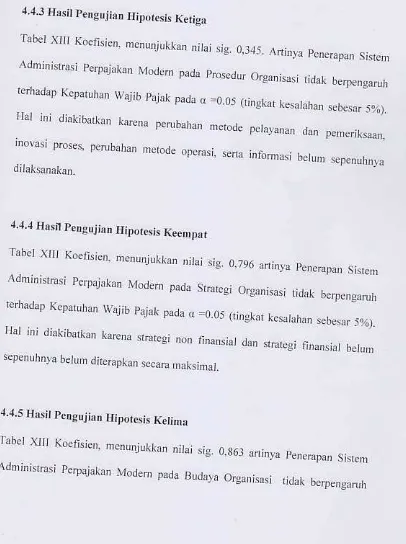

Hasil Pencujiln Hipotesis4.4.2 Hosil Pcngujian Hipolesk 4.4 3

HasilPe4ujian

Hipolesis 4.4.4 Hasil Pensujian HipotesisPcnda...

Kedua...,.-...,,..._,

.TABEL

eiabel

Subvtrisbc

o

Dinsi

Pd.l'iar....

...

bDul6i

du

sr€

P.nclihs

63

s.bod

Buft

Pmlalm

veiabel

Penmpdnsktd

AdninistEs

PerpoFIo

Modem... .... .,lvL

Uj i Validil4s Vandbelxr

Iv

SebsmButirPetryoMve:sbelX.pduhdwtjbPa*...

V

Ptdome

untulMemberike

nLrplt6i

\ihr

Pene€por

" .

.. 69 7J18 79

30 82

lvU

Ujivdlidlt

!vanabelX:

.. Ivlll

Ujivrlidibsvariabel

&

lX

Ujivrlid'B

veobel

x!

..lx

tJiVolidib

vd

tb.lY...

IXI

ModelStnm8y...

lxII

Andvd....-...-.-...-...

pencriinarn Pajak menpa[ad surnber

ncs

a )_an! urxmx$ng

digunakln trtrru[ p€mbiar_rMpemeri rh

drn pcrnhdneuDrd Tu-qis mulirddDinnksi

pcrDxiakanrnramradministosi

p{ak

pusal.di'iibrn

olehDiEkt'ul

J enderal Paiak sebxg'isala[ \aru

innaisipc$eriniah

vrng secanstrulttm]b

adrdiha\uh

DcpadcnefKcuangan.

D.igd visi

menjadi

nodeL

pelavrndn

N'svdahdl

)angmciyelenqga.akor snreD

dai

nrn'jeDren perpaiakan kclas duniavafs

dip

'ar_'drn

dihanggakanmas!.rakat Di€krorul

llndernl

Pairltfrcn'r4kai

sxLahsrtr

misinlr. )ailL mni fisk.l,

adalahmtuk

mcnghimp0n Peneri'naan daLrm neqeri dxri sehor DrjakIrng

ma'nPu menuniangkeNridnian

Psnbialaatrpeftcri rh

lredasarkan undxng undaig Peroajakan dsngontin-qhr

efekrifib\

d

efisiensiPliak bersifxr

difimit

dad mengikuriPerkcDrbrngan kehidupan sosiaLd rckon.

i

Ngrtr

senanxlarlkrtir_r

Tunruhnakar

Ndirgtrltd

psislnun'

pc.blikrn

dln

pquhrh.n

mendosar daLan scgdr aspok|]el!'ilkan

neniadiaLasmditaktr[adn]a

rclormisi

Pdrp.-a[an

dxri

\aku

ke

]'kru

vang

bertrpap.ilcmp0rnrad

!e.hadap

kebi.lak.tr

Pcrpajakandaf

sl{em

odDrin6tmripcrp.iakri.

rge

brsis paiak

daP'r

5emakli dipcrluas

sehinlla

porcisiass

[eadilan

nsial

danmomberikd pelataian

Frima kepadawaiib

Paiak Kebijakantiskal

yancdi.analgkan

pemdintah dalam Rencxna Penbangtrnxi JanCkaM.iefgah

Nasional Tahun 200'l-2OOqdimraEfi_r

mclikukan rctirrnasid

'q'b,.n.

i1. .\r os b."d'rc

r

rJ

do'dn

Tumlan ak]n

penin-lkalan

pene'irnaa'. pc'biiktn

ne6'ikan

dal

p€tubahan rnendasr

dilar

segala aspck perPrjakar mcniidi alasai dilaktrkatrfvr

refomasiDe.DajakrndariRa[[

ke\uktr,

van-q bcrupo penJ_lmpuD:dn terhad'p kebijokan pc4ajakan dansklcn

!d

inistlsi

Nrpajokan agar basi5 Pxjak daprrsenxkin

dipcrluas.*hinggr

poteD5iptnerimrai

poiak vang

tesedix

daprldipd.!ul

se.ara op(imal dengan meniunirngres

keadiLan sorirl drn mcmberi[mpcla)anan

prif

akspid! wajib

Paiak.TLLidan

ubmo

reLrnasi

Pcqijakrn adllah

untrk

'negokkankenandlrian ckonomi dalaN

rncnrtiiaFi

peDbangunan nasionxl dcnganjilaD

lebih mctrgerxhkan [enumpuan\cndii

Secxra benaha!.pajik

dihanpkan bisamenguraigi

kDrergarhngantrkng

lurr

ncSeri.

DaL'n

hal

ini

rcfonn'si

FrDajakon akan meniadikansilrefr

voDs berLaku meniadi!'bih

sederham- van! mencaktrp penlederhaDDnjcnis

Painklarir

Paiak dan Pemb')_aran Pdiak seira p€mbendhan apararur pelPai.kan yang menlangkNprotdr

rak

keria

disi

in dan menlal. Dengan.ctbnnasi p!rpaia[an secara menr-cluruh. Jiharapkmjunla]r

menghinda*ln

diri

dari apaEl prjak

]ang

menCambil keurtunganunrlk

DaLrm menilai keberhasilrn p€nerim.an paiak.

perlu

diingar b€beftp'sasaan

adninistasi

Psqrajltan.

$p€rti: (1)

meninskarkai

kepatuhanpda

pembayar pajdk, dan

(2)

nelaksanakln kcrenluan perPajakan secarase lam

unruknend.patkar

penerima

maksi'n.l denEan biava ,3nEoplimal

Menurut chai?iNasucha, p€ngukuran elektifilas administasipeDajakan vanglebih'kuEt

adaLah dencan mengukur

bcEpa besanv! jurang

kcpatuhan(rd

sdr,

,anu selisih amara penerinaaD yang sesungguhnva dengan pa.jak porensial denead rinckat kep.luhan dari masins_frasing sEkror perpljakan Kepatuhdwajib

Prjak(tat

onptio".e)

dapal

diidentilikdi dari

keparuhanwajib

Pajak

dalan mendandrkandiri,

keparuhan untuk rncnvelorkankefrbali

Sunt

lenbernahuan (SPT), kcpatuhan dalam penshnungan danpemb,tann

pajsk

terulats

&n

tepauhan

dalampchbaydm

tLnggakln

lsu kepaluhan meniadi penting karem k.ridakpotuhad sccan beaamsn akan nenimbulka. upava menghind'rkafpai'k,

*peni

hi

e'di,,

hn

le

aidance,vafg

nen8akibatlian berkumngnvap.n)doBn

dana pajak kek s necaa

Pada ha[ekrtnva kepatuhan*ajib

Pajakdipenca

hi oleh kondisirislen adminislrsi

perpajakan )3nc meliporita!r'nna

tlanrd

o

or.enen!.

Petbnikznadminitasi

Derpaiakanscndii

dihadpkan dapatmddosng

keDatuhanwajib

P.jak.BerdN.kan

umiandi

al.s,

daPar dikarak.n bahwa ringkat keParuhansejalan

densln

halte*sbut, Dirckorat

lendsral Paiak sejakhhun

2001 tclahdencsulnkan Relornasi Admininrasi Perpajakd Jangka Mcnensah (3 5 lahun) sebagai prioritas

ftlomasi

peQajakan, dengan tujuanterapeinvr:

L

Tingt

kepoluhan sukarelalanc tinggi2.

Tingkat kepercavas rerhadapadminhrrui

p€rpajrktn vang ting€i' dan3.

Produkrivilaspegasai perpajakan vanglinggiSecan Earh besd. rcfomasi

adminishsi

perprjakan ini dihanpkan dapat ncmenuhiti$

idiuanuhu:

L Tercapainya ringkatkspaluhan sukarclavangting€ii

2- Tcrcapainy!

iinlkal

kepercry,an terhadopadninislnsi

perpaidkd vang ringgii3. Terclpainla podukriritas apaml peryajakan vang tinggi

Untuk

kebeiFsilan

penc.paiantujuan

di

abs.

DJP

iclah

heivusdn

*jumllh

smlegi.a.bra

lain:I

MeninEkalkan kePatuhan 2. M.nangkal ketidakpatuhan4. Mengcmbmgkan administasi modcrn

5

Me' ingkarkan prod uktir iras a parar'Lrpala

inlcgrd DiEktoral

.,dnderal Pajak]ang

oleh Mcnteri Keuansane p€rDojakan dencan linEkat efeklilitas don elisiensi vang tinggi

dsn

k

sialon

rcfonasi

adminisbasi pcDajakandi*ujudkan

dalansi@n

idmi.islmsi

perpoiakm modem yangDefriliki

ciri

khususlir sku!

organkasi berdasatr

tungsi, perbaikan pelavanan ba8iseliapFtsr

n

klui

pembenrukana.c.unt

Ppflefiati|e

.t^nca

vli

t clhtet

@puns

kebemon

wsjib

Paiak.

selain

itq

sistcm

adminhtasi3i

modemjusa

memngkul kemajuan teknoloei terbarudi

antaranlai

Flsmbangan

sistemlnfomasi Perpojok

(SIP) deigan pendekdrdmlsdi

.isr

adnr.hdi

le

daakar TeD.dL

rs4PTl

\dg

olEn

w

tu.sene

t

rie

dal^n

va dlo*

vaeh

dene^

i

nodul

oromasi kantor serta bedagai pslavanan densanbais

e-s}J/s,

iSVI,

e-FilinS, ePayne

,

f^parers

lccaunt,.-Registation,

dane-r-

nmpu

nenunjanskenandiian

penbiayaan pemerinhhberdsrkd

iE ydg

dihampkanme.ingkatks

mekankmekontol

yang lebihelektil

&n@

D€nenpan KodeElik

?egasaiDirekoftt

Jenderal Pajak vanAFilaku

pegatr€i dalam nelakenakont'tod€niesisendii

merputil

ha,yaMi

relomosi kebijekan. adminisnssiE@i

kcbijakanditmpuh

melalui amandenen UU Perpajakanyalni

UUIt

2l

Tohu

2007leordg

KetentosnUnun

dd

Tala Cara Perpajakd. UUtt

15 Ehun 2008 tenrang Pajak?enghdila.,

UU Pajak PenombahanNilai

R.lo

nasiftlninislbi

rcduir orgdnna\i

re[troloei

intuma\

drn

nrmhd

diJa

mxiu5h. Dalxd biJ.dg

!'g

rnasi

Iini

ietrh dilakfkaf

pc

b]ha'

nnkru

orSafnasidr.i

htrd.sarkdi

Dtrjeris

pDlaFnmmeniirii

orgoDisa$ d.n-qaDnnrktu. be,drsdkri

lun-sri dengan mcdeSrh0nlkan kcri_q kanror(KPP

KPPITBdo

Karikpx)mcnjidi

KPPP'xhtrr

Sclain KPPPaorna

ula

rcrdrpxl KPP lvladr-.di

scriapk.rtor

sirva[

dal 2 Kl'P NP

B'sar

]ar!

hanrx adadi Jrkana Scl.i'i

il

rerJipai pc

rgrs khususraig

disebd

ARl.tant )qttt

tab

el\nn!

6'tugr\

me'Sa\{si

drnnelarrni

\ra-ib pajakR.,. .. .o"

adrninGirati itrremri J_an!

lqrrL\:!

dtlsien\i

"no'r3'

"'t'rrl

ddd li'nusilrxirfi

.,,rrl

AdapuntuiuainvrunrkmenluGrgikonrok

Lrn-rnnrgdengxi\t

drdrh.

hemd

drn

cepat.s.lain

irtr

rkmar

eliktil

dxn'fi\ictr

dri

petrga\rsan inrernal mealLril,!ilt

i,.onhrl

\rnen

Reb'nasi

pcrl!\!asan

(rl.

l\ik.

Kode Erik secrrat.!as

nsnotrrumlt

[$rajiban

drnarip

)af -q bcrni dar! \r'aiib pairk scLun'h lndoncsia'!)

SaL'mn

Pcngadmtr

v.n!

bcrtungri

5eba-!'i

laLlh

\rtu

srmnancdpe.mudah

$P

drlamNcnvarnFilxi

Da\aldh dal keLLLhafnr-i!amn-q bisi

pegx\!il. cnn!suk

penerapin sanksisafksitr)a]tn!

tgas

Selrin

i$

nibcntuli

dux

SubDneko2l Jaig

frqrangi

PengosrsaDi'n

nrl rcrhadaC Flaksonaxn k.dc criko

8.,,

nio\ i. P' rdn

11br'

(1'

Modenisrsi

Pe'?aja[an]ang

dicanan-gkanDirekioEr

Jefde'a

I,riakrcniunF

bukan

hanla lanlgun-!

iaidb

Di.cltlort

Jenderallraiak

scmah.Kcbcrh$ilan

mod$dhasipc.pajik.n hcfrbut'hkan kcra

sama dan kcrcrbukaan harid

i

[edla

belah pihak. baik dari Dirc[lorar Jerdera Paia[maupD

Wajib Priak.Kdrna

iru. Di.ckromrlcn(cral

Pajok juga m!dgharapkan apt!rng

lclah dipmsramkan Di.ck(orar JoidcftL Pajakmchh'i

modc.nkasi perpajxkxn mampunrei$usah

hati semua pilraku

uk

arutdatr ikul dalxn ne*uiudkrnnya.^danya modemisasi rdmininrasi peDarakan ini ju-qr diharcpkai manpu menidgkarkm tinshar [ecuasan Najib pajak lerhadap moderniss]

Iz,se lavdr"gr

d/r.z

(LTo)

Tirekat

kepuasafpaiak

ini

dapxrtcrccnnii dalmr

kelepalrn

Nakrl

daLrmnentampaikoi SPT ktrrcm kcmudah0n

rrl/,,g.

be.kurangnla deDd0alau Denalriata5

keter ambaranFmbalaratr

argsuronpajak

kaftna

kenLLirar pengisiann[nuLi..

drn

padaakhinD!

kepLLasan Najib pajak(wP)

rkar

he.i

pLikri

nad] rnetringkatnyakep

uhin mcinbrlar

pajak. Halinijuga di

dukuneolel

sebu.hr,ra_r

Ahoiki

b.h$a

k1.cia kentrdahanetrj(

nembuar Najib p.jak mer.s.l.bih

mtrdnhdalxn

'ndlrporkrn

hporan

pajrknya(Anonyno6.

2000).ll.sil

pcneliridn

iii.iuga

Jidukmg olehhasilr2rigrr

corlir./,r

(200j) mciudjukkal

bah\r

dengan adanla adDrinktasi pajakak

meiirgkdkan

pcncrimMnpaj.k

(remr

krisi.

paiak ransdislfa[an)

Nlarcus

lBulan

sollan

(2005) rnelakukao poneLitian renElrs Persaruh Pencrapatr SisrchAdninht

si

PcpajakanV.den

TerhadapKepxr'hxi

$liib

lende€r Pajak

wajib

PajakBesr

Hasil penElitian menunjukkan bahwa sislemadninislrasi

p€rpajakan

modcm

nenpbyri

penealuh besar

terhadap kepaluhanwljib

Pajak pada KPPdi

linskungan

Kanwil

DiElnoFt

rendeElDengar subslansi yan8

dikembangkri

Ierbalas pada penumpan sistedndminisi.di

p.Aajakan modem

sebagai

pmkik

rdtomasi

rdminktdi

pcFaj.kan. p.neLirid

iri

dimakstrdkln uDtuk mengerahuisejatrh nana penedpan SisrenAdninistas!

PerpajakanMod€n dallm

kemigkarelomasi

adminkrsi

perpajakan

jdgka

menensah yans telah digulnkan oleh Direktomi JendemlPajak scjakrahm

2001 Dada(antor

PelayaDanPljak

PrahmaBedung

Karees sena menelaah pengaruhnyar€rh

rp

keparuhan wajib Pajakpb.e.iel$

satutujrai

relomasi

adninishsi

perpajakan dcnssnjldul

lcnsartrb

Penernpansisten

AdninistBsi

Perp.j.kan

Modern Te.h.dap Kep,ruhaD

wajtb

Prj.k'i

(Sunet

Terb.dap

Krnior

?elryxnnnPajrk

Pnrrm,

Bandune Karees),1.2

I de ntili kasi Mas! lahBerdasarkan

fenonem

dxn

pemasalahd

yanglelah diu€ikon

ddm

iarar bol,kang penelniai,

maka lang menjrdipemdalahan dalam peneliri.niniadahh

l.

Mencukur sejauhnana

peierapansisten

adninishasi perpajalan moden2.

Meneloh

bagaimana pengaruh peneftpanshren

administssi

pealjakan modern yang meliDuti modemkasi struktuiorcanisi,

modemisEi prcsedur orcanissi, modernissi slEte8i orsanisasi, dan nodenisasi budlya oqanisasi di KanlorPelayam

Palak PmramaBandunAKrres.

r.3

M.kud

daD Tuj ua n ?en elittanAdapun

6akM

dan rujuan da.i penBlitian ini adalah :L

Mcngukursej.uh

mana penempan skremadminisrai

perpajakan modernpada Kanror Pelayanan Pajak

PnMaBandMg

Karees.Medgebnui

sjauh

mana penglruh

dai

pencrapansislem

adminisrrasi peQajakanfroden }?ngnelipuri

modernisi

erukru

drgaiGsl,

modemisi

prcsedur organkasi.

modemissi

strateei organkasi, dannodenisasi

budaya organisaridi

Kantor

Peloyanan PajakPshna

Batrdung Karees reAadapI.a

Kegun.. nPeneliriln

tLsil

penelitiaf ini diharapkan dapar tuetoberikan nanfaarsebagai berikui :r-

S€bagaiinlomasi

dai

b,han

evalusi

alas penenpansinem

admitrislmsi perDojak n nodem di Kantor Pelayanan Pajak Praranra Banduns KarccsZ

S.bagaiinlonlsi

yene perlu dipedarikan bagi Direkromr Jenderat pajakp€nghailm sbdgdi

eld

etu

lujuu

ddi Efomasi

adninishasip€aajal@

nelolui

penmps

sislm

adminbi.ari pdpajakannodm.

Sebagai

intomsi yus h.mnfaal

haginasyd{rat

eim

mun

de

Ma

BAB

II

KA,NAN

?USTAI(A.

KERT\TICXA PDMIKIILAI\IDAN

PIiNCIiMBANGAI{ IiI?OTESIS

2.1.1 ?enabrn'n

TentnngP€rFjrklr

Definisi

pajak yangdikefrukalan oleh

Rehnar

Soeminodallm Siri

Resi

(200S:l):

Pajak

dabn

iumnmklat

[epada kas neganberdsrrke

undang_undang{yang dapa!

dipaksakan) denganiidak

mendaparjasa

limbll

balik(kontaprestasi)

]ang

lnngsunS dapot dirunjukkan,d&

yane digunakan untrk mcmbayar peigeluamn uDuDr.Defr

nki

reEebut kemudian disempumakan, menjadi :Pajal

xd.lah

peBlihan kekayaa. daripihlk

r'Iyrr

keFda

kasteglra

unluk

menbiayai

pengeluamnrulin

dan

surplusnya digunakan unlukp!r/L

rut,g

tanC inerupakan sunber utama untuk mefrbiayaizdlE

D.finisi

paiakt.ng

dikemukakan olch S LDjajadiiingEtdalam

SitiResni

Pajak sebagai suaru keNajib"n ncnyemhkan

sbasian

dari kekayaatr ke kas neeao yang dhebabkan s@ru kcadan. kejadiin,dm

pelbuaen )engnedb$ikan

kedudukanre

enlu. terapi bLLkm scbaFi hukunaD, menurut pemruntr yang diretapkan pemerintahsd

t

&par dipaksakan, tehPi tidakDefinisi

pajakvog

dikenutaknn

olchN J

Feldmandrlam

Siti

ResmiPri"l

ad,r.h

ler"

)a-3

dD,l'.\sn

trpin4

or

den-'uL '

kepod"ll"".li'i-,..i-

-i.i-""r.1ed

e'pra

'\d

e'

{

-rn\''d

nii",','' r""'.'" " ,

ddn

*nsF"b

dsunr"

unrur

menulu.pcneelua-n_P*eclu-m

u'um

Dai

b€berapa dcfi nhi ie6cbulPajar

diDmsd

bcdasarkan atoudapor

dibrik

kesimpulan bahwa:detrcad kekuaen undang undang serb

aiu

nDalam

pemb.)sran Daiaklidak

ddpaldituniuklan

'danla

konlEprestasiindiridul

olsh PemcriDrahPajdkdipdneutoleh ncgara baik pcme nGh r0satma$uD Pemerinl'h dacnh

Paj ak d ipermnrkkrn bagi pen gc luoran_peD gclulran pc merinkh-

€ n!

b ila

da'i

psmasukannla

nasih

ierdaparsurplus

digun*dn

untuk membialdi;"6lr

Drlm

llyas (2007: I l]- I l)tilapal

eDpd fmesipai&

vlitu:

I

Fungsi angeaBn(brdg.rair)

adalah funesivanS leraknvadisekLrpublik

taitu

lungsi untukme4umpulkan

ung

pajak sebanv'k-banvaknva*suai

dcngan unddg_undang

ldB

berlaku padawltunva

akandigmkd

unluk nembiayaiPcngeld@

.eg!o.

dan bila ada sunlusakd digunahi

$bdgaiFunssi nenearur

Cag,/ered)

yailu tunssi bahwa palak_pajakFehut

akandisun*n

sebasai suatualai

mfuk

mencapaitujuaniujuan

tncntu

va's

letlkrya

di luar bidMgkeung

Fungsi denokmsi yajtu fungsi

rang

metuprk.nelah

eru

penjelm@nar'u

wujud sislem

gotong

royong, termasuk

keCiaian

penerinhh

danpedbmaunu

dmi kemdanah

manusia. Fmgsi inising

dik

itkan dengmhn!

wocng

Lntuk mendapad(trFlaym

dtri

pemerinbi apabils ia blah 'nelalukankeMjibatla

mmboye

pajok, bilap€merituh

ti&h remb€nkd

pelalanm yang bdik,

penbaya

pdjal bisa melakukan potes(codPldtr)

Fmssidislribui

yrito funCsiy

e Lebih nenekankan pada unsurPefrcE&ln

dm ke.dilan dalad nasyankar'L

2.1.13

SyarltP€nungutln Prjak

ASar pemungubn pajak tidak

nenimbulkm

hambabnatlu

Dtiltwanan,

maldp.muncuhn

pajakhds

nenenuhi

syararseheai

beikul (I'l'rdi'cmo

2006:2_L

PemmeuFnprjal

h.ns

adil(SFnl

Keadil$)

penlndan

dalam pcmbavaFn (lan nensajukanblnding

kep'da Majelh

Ponunguran

tajak

haru\ berdasarkxn undang undang (SvaErYuridis)

Dilndonesia.

paiakdiriur

daLanUUD

1945tasal

zl alal2('\)

ltdlnli

memberikan

jamind

hukum untukfrenlaukan

kcadilaobai[

baeincsd

Tidakmensanggu

pcrck

.ornian(SvarstEkononh)

Pemu.Euran pajak

ti,llk

boleh rnengangsu kelxncaFn Legisldn produksidautun

perdaaang$. sdhingga tidaknenihbulkd'

kelesuan perekonomian+. Pcmungutan

lajak

harus ensien(stami

Fi'ansiil)

Sesui

tungsi 6rd32tu7. biava p€nuneuun pdak hans dapar lcbih rendah darj hasil p€rnungubnnvat.

Shtcmpemung

.n

paiak harussedcrhdnaSistem

pedunBular

vang seJerhana akannemudahkrn

maslarakatdeldn

mefrcnuhi

ke*ajiban

perpaiakanrva dipenuhi oleh u.dang Lndang perPrjakanldg

bdu

a.

Bea Mete ral djsede rhanakan dari

l6?macm larifncnjadi

2mac'n

rrdl:

c.

Pajakper*rcaf

untLk b.dandm

paiak pendapiEn umuk9:Feonnsaf

disdeftmtktr

menjalilqiak

penlhsil

(PPh)larg

herlatu ba-qi tirdaD naupun pc Geomngxn (onng pribadil

2.1.1,.1

Tcor;teori

yxnglrendukug

I'enungui'n

I'xjrk

ve.u

siti

Resni

(2003:6_71 tedapar beberapx reori]rng

dcfdukung

hokne-qxra untuk nrcnungul pdiak dari

mltatnva.

annr. laii

:Tcori

ini

mcdJar.kln

bahwa negrra bcnugasd.ruk

meliDdunsi orxn-qJtn

segaLa kepe.tingdnnya.mclipui

ke*ldmatar

dan kcananonjnr'

din

jug'

hrna

bendanla. Sepenihilnya drlam

pcrjarjiana{Lnnsi

(pedanggunsrn)'unuk

meliodunel oiangd.n

kelrentidgaf terseburdiperlrkao

pedbalarin

prcni.

DaLam hubuneannegar:

dengatrnklaory.

pajak

ioildh

l:ng

,

didngg.p

sebagdi prcmi€r*bu!

yang sesaldu\rkru

hans

dibai-ar oleh masing-nasingindiridu

Teod ini

aMlny.

han]r

mcmeihalikm pemhagial beb.nlarg

hatos diPungd olchslun'h

pcndudu[Pcmbagi

bcbon nihms

didasrkan]6

kepeftiogadmding

msnrg o€ns daLrfr tuSE rtLgd pcmcrinbh lemasuk p€rlindungFab

jn\.

omng o.drg irtrbe€,t

batubsdanva

oLehkrtor

itu$dah

*\ujm!a

Ton i.l

neny.Fkan

banw dasr

keadilanp'nungulo

Fajaktrhrak

padsjejae

yeng diberikan olehnegd

kepadaweeFya.

vaituP'rlindmaan

!6

jiM

danh.rla

bendanya Untuk Lepcntin$nle$but

dip€rluko

biava_ biaya yanghafls dipikul

oleh segemponng

vang menikmoii perlindmganirL!

yaitudald

benrukpajal.

Tsi

ini

nenekanl<an pada asas keadilan'bahwdsnya

Fajakhldslah sdm

bentn

au

ul

senu

dme

Pajakhns

dibaydflen

ot

caya PikulsscoFna

Berla$€nan dengan ketigs

reoti

sebelumnvAvtna

tid'k

ncngubmukan

kepentinean

negaE

di

alas kepenling'n

warganva,

m'ka ieori

i'i

mende&an

pada pahamOraa,,sc,s S/'a^losr'

Pahamini

nengaiarkanbahwa karena

sifat

suatu negtua maka rimbullah

hak mudak

u

uk

n€munsd pajak

oEns:orane

ridaklah

berdiri sendiri.

denganli&k

adany!peekutuan ()ans

menjelna menjadi ncsaralb'rhak

aras salu danlane

loin. Akhinya

setiap orans

menvadad

bah*a nenjadi

s@tu kewajibannullak

untuk

membuktikanlanda

bakinva trhadap

neCan dalafrbe

uk pemhalaran PajdkTsn

ini

tidakmenpeMal{an

masalah&1

melain*d

hsy.

melihat pada efeknva'dm

ebagai

dM

keadilamya Mendut

leorinula

nesaEhcnNcd

Pajak,menmdM8

efek Yang bdik itudiffdlan

dengan ponP& vaitu nengambil galz b€lidm

man

bnssaddm

nrsysElat

uruk

lmah

unega

neganr' danmenyalurksnf

kembali ke

mdy@kai

dengsnmaLsd

untuknemelihaF

kehidupdnsas}anral d'n

nehbasanra

ke.En

teftnnLZr,1.5}fukun

P,j.kM'r€dild'o

HukumPrj!LIormil

Hukm

Paiak meneaiur hubunganFiak

denean€lrtt

sbaBdi WajiblM

hulum Paist Yakni :l.

Huts

pajak msleriil.menut noru_noda

vdg

mcnetrdo'

dlaa

lain kead&n.perbu$rl

p€nsti$o hukLmvrnc

dikenai najak (obiek pajak)'sirpa

lang

dikenakanpaj'r

Gubjek)'be€pl

besar pajak vangdikcmkan

(taio

esala

ssutu

rell1es dmbuldd

haFsnvaubie

pojulcds

hubuJredhftum

,

6F

P.meri

ah danwajib

Pajak'a

Hukumpajar rormil,

mcmsr benoklab can mtuk meniudkan

hukummatetiil

senjadi

kcnva6'

(caramelaksnakan

hukum pajakNteriil)

Hukun

ininehual

a

!nlain:

Tata cora penyel€ngga€d

(po$dur)

pen€rapmsulu

urang pajak Hak hakfislus

unluk

meneadakan pengavasan ierbadappan

Wajib

Pajak mensenai

keaddn,

perbuald

danpedsli$a

)ang

meniflbulkan

aicru pensinlah

(rrcb)

s€hku penunsulc.

Kerajiban

wajib

paj:r<

nielnya

menyeleocsrEJon

D€frbukutt

pemallbn

dm halr-hakwajib

Pajalnielnya

frensajuldntebcnEn

dan2,1,1.6

Pebgelonpokkr.

Prj.k

PengelonFoklan pajak

nenmt

Mrdimo

(2006:5-6) diLi€si medadi3

basianlaitu:

ne.uul

golonConya,sifahla,

dM lcmbaea pemungutnya.I

pergelonpokkd

p{at

nenutut Aoloneanny! :Yaitu pajak

ymg

harusdipikulsendni

olehwajib

Pajak dan tidak dapaldib.bdkan

atu

dilinpahkar

kepadaoms

lain.co

ohi PajakPenchasilsnYaitu

pBjak yane padaakhidya

dapatdibebanlm

ahu

dilinpahkanconlohr Paiak Petumbnh.n

Nilai.

Peneelonpolts

poiakmenrut

sirahrya :Yatu

pajak yangbeeogkal

lrau berdasa.kan pada subjeknta.ddm

aninempe

atikan keadaan diriwajib

P!j!k.

Yailu

pajak yang

be+dgkal

psda objeknya,ianpa

memperhalikan keadaan dirl wajibPaja|

Conroh: PajeL

Petubanan

Nilai dan PajakPmjulan

allsBdmg

3.

Pengelonpokkenpaj* menmt

lembagap€frugLn.ya

:Yairu pajak yang dipungut olch pemerinlah p usd dan d igunakan unruk

membiayai

runeh

ransga

neEaE.contoh:

PajakPenchastd.

Paj*

Pefthbntr

Nilai

dfl

Pajal

Penjualar

ahs

Badg

Me$"h,

Pajakdan

BanguM,

dd

Ba MeEE|

,

Yaitu

pajak yang dipunaul

oleh Pemeidsn

Daerahdan

digunakm untuk menbiayaiim.h

llnggr

derah

Pajah Daemh

Ediri

alal

Pajak Povinsi. conloh: Pajal

Kcndman Bemolor

danKendM

di Atas Air, Pajal Brnan BakdKendam Bemobr

Pajak

Klbq{en/Kota,

coniohr Pajak

Ho1el,Pajsk

Re{om..

PajaktTrbCm

P.bunguEn

P.jtk

Ma'di6mo

(2006:6 3).6b

carapenungurd

pojakErdiri

'lari

stelel

ds

penu.gdbn

pajak,dd

shrempemuguon

PajakPdugubn

pajak dapal dilakukanberddikan

3sel*l'

vailu:t *rd

nyab (/ierMA?,

ttie€j@

pljak

did.srkd

pad' obFk

Genehdilan vang nvdta) ehincieaF6gldmya

barudap

dilakdkm

Pad! aknirhhun

paiak']ar'ni

seielahElEsilo

ydS

ssuCiBdsva dikebnui

Srel$l nyal! nempunvaikelebihd

'I

k€baikan dankekurangan Kebsikan

stelsel

ini

adalah pajak]'ng

.turakd

lebihrcalislis

Sedangkm lclemalannva adalah pajakbm

dapat.r.Btd

pada akhn F€riode Getlah penahasilm riil dikelahui)z

9-l

sgcaPan (rdrevetelsc4

tugetus

pajakdidN*in

pa'la suatu anggaF€nvds

diatdr olehuddq-Fdug.

MielnYa,

Penghasildi.letmnya

ehin8ga Padaarzl

sutu

lahu

didggap

samadencln

tahunrahu

paiak sudah dapaldiEbp*tn

besamvaFjat

yans tcrutsng unluk lohunpaj'k

beriald

Kebaika'

dekel

iniadsLahFjat

dapatdiboyr

slama&nd

t'rjalso.

hnpahds

neNrregu padaakht

rirl

Sedangkan kelenahamva adalah pajokvdg

dibavd ri'lakbed@kan

@

k@ddnYbs *sugglrlDYa

kemudian pada akhn bnun

beffya FjaI

diesu.ikan denC@ keadab vang sebenamya.Bila

beenya

pajakme.urut

kenyalen

lebih besar dari pada pajaknenuut lncsdpe.

makawajib

Pajakhsro

menanrban scbaliknva,jikalebih

kecil kelebihadya dapai dimim. kembali.Aes

pemuncuEn pajaktedin

daril Asasdomisili

(asasrenpattinseal)

Necam berhak meneen

ran

pajak abs selunh penciasillnwajib

Pajakvue

benmpat

tingealdi

wilayannya. baikienghdilm

yangbemel

ddi

dalam maupun danlut

negeri. Asas ini bcnakuu

uk Waiib Pajak dalan negeriNegad

berhaknenBenaka. pajak

atas penghasilan yangbesumber

di

wilalahnta

bnpa menperhatikan tenpst nngCnl WajibP.iak

PenSerun pajak dihubungtan dengm kcbanesen suatu banee sisten

p€nuguhn

pajak dapat dibagi ncnjadi:oli

c i dt,

t se s

ne"

t Sta

eDAdalah

suatu

sisten

pomungutan

yang medbeii

st$enang

kepada pemerinrah{fisk6)

unruk menenlukan besamya pajak yang reruhne oleht.

l.

Wevenang

mtuk

menentukrn beernya pajak teruFng ada pada nskusc.

Ueng pajakrinbul

$lehh

dikehLarkannrar

keterapar paiak oleh:

J.{!isA9nt,r.Stn?,i

Ada!ah

suatu sistem

pcmungura'

pajrk

vang nrcmberi

trewcnane'

kepe(ayaan.

tanggungiarub

kepad'

wliib

Plirh uitu[

nenqhitung'

menpc

rit'ngkan.

membatar.da.

nehporkan

sendiribtenva

paldk)rng

a.

w eqenang uduk Dre ic itukan be sanvopjr[G

rbnsadJ

P!la

wr]ib

b.

$Iajib

Pajakxktil

mulildarimen-!hitung

merreto'

dan rnclsporkai*Ddiri

Pajak}ans !eftkn!

c

FiskuslidakikNcampurdanhari-amenga\*si

'r

ia'i"f

.,..'il;*

p.--e"tan

pajok)ans

medberire*cnene

kepada pihak kcrica (bukan nskusdd

bukan\\

a.lib Pajsk Ying ber sangkuEn)mtuk

memolons alau fremunsut besdmva pxjaklmg

reruEn-!'leh

waj ib Pajak'Cin-ciinya:

uesenane mcnentukan besarnla Pajakta'g

lcrurang ada pado?.1.2

Rcfo.n"siPcrphj.krn

Venur0r Anggib bim.nr_u (2003) relordasi Dopaiakai adalah tenrbahan vang nrendasd

di

segala aspekpcrpajakln

Relomasi polprixksn

lang

sekarai-enenjadi

priornas menvangkd

modemiesi

adminiinsi

penajakan

jan_qkrnenensih

(is!

hinssrcnar

khun)denlai

tujuon brcapainva:pc

arna' rinska(kcpatuhan

$kalela

'ang

linEli

Kedtrd

kcpctcavaan tedadaD administrasi lertajakan tang Linggi. Daq kcLieaprod

iilnxs

aprrar peQrjakaD ranE ringgiM

Untr

Libefii

FindirnSln

(2003:641hodemisasi pergiiakan

lmg

dilakuk.

merupakai basiandai

s''a'l

/etis'

reiomasi perpajakan (raYr4d'n)

secam kompEhens

il

sebagai'nda vang menjadisxs'mr sejalihhui

2002 bohsarelbrmasi

perpajakanscara

konprehcnsil

*bagai

salu

kPcaruan dilakukan rcrhadapI

(tiga) bidang pokok ah0 u1atoa vangsecam langsuig DenveDrlh pilarI

Bidang Arlministasi. vakni nelatul modcmisasi administasi p*poiakan Nielalui modcnisari adminhrEsi perpdakan diharapkan ierba'gun Pilar Pilar pcngelolaanP$plirkon

nasional,ane

b'ik

drn

kokoh sebrgai lundarenlal pencrimDn negara vrns baikdan be*esinambungan(r!_w"t/ra

m?nl')

ke depan. DaldmIrl

iri,

Pen8elola'n perpajakan pada dasmr_alidak

menuluPdni

ierh.daP paDdadlan, Pctrdapar' rraukrirhi dlri

berbagai pihak ck$emal Direkrorar lendeml Paiak berupavaftduka

(rr"r2z'?"'

d'n menladiltrnva

sebtgai

mxsukandatrm

mcnata

dai

ncnbangd

sisrcm

pengelolaaD2.

BidMg

Perar!m. dengd

melal!l:n

anardemen leihadaD Undans-Undan*lerus

diupayalan

dan

dilakukannatsil

perpajakan.Langkoh

yangdan

pembaruanpedtu€n

seiranaDdi

asp€k peraiuBn

Derpajakan,Deneembangan

'oddh

lomal

dandilakukan

yakni nelalui

penyesuaiandengan p€rkembangon

yue

reiadi

dalamr.rdan

kehidupanmd'zrakati

neEan, maupun kegiatan ekonomi. Karena suatu

pedtuEn

pada dasamyahaas

dapat men,gikuti dandiikui

oleh kehidupanndyaBkaq

neeam. danpemangku kepenrin8an.

Bila

tidak.

maka peBturanlesebut

jtrstu

bharenEdi

pcngaroa'

iodn e,

brhlrn

\onr@.nrt.

*h

.33,

pencapridn sosann d.pat menjadi tidak sesuai dengan apa yane diharapkan.l-

Bidanc Pengawasan, nenbanaun bank dah Ferpajakan rssionalDi

bidds

pengalvasan, dibangun bank dala peDajakan nasionalFbleai

upaya .nenyeimbangl€n

pelaksanMnsklem

sif

4sesmht

densn

afrciat

Are$ued

dalam p$ghitungan drn penerapan besarnya pajak yang rerurangj *bagFimana dialur dalam UU Perpajakan. Selain iru Dembangunan bank dara perDajakannsioml

ju8a

bertujuan unluk melrl<ukan keaialan ektensilikasids

inten sifi ka si perp.j akan. Me lalu i keg iaran eknen s iika si. berdaseka ndab

dan

infomrsi

ydg

ada maka diimbau !8armslarak

t yang relahnenenuhi

P.jat

(PT(P)

baik yans sudoh berkeluds! maupunysc

belum be*eluareo Setelah masyaiakal mencptahui hibbauan ini,du

telnyara FasvaBkat belum mendaftdkandti

sendin sebagaiwajib

Pajlk*iring

sktn

rsf.reess'3,r,

unruk

menyeinbanskannyadihkdktr

pe.erbitan NPWP

secm

jabalon (otficialutesnpar.

DdEan ekstensifiksl

akan lerjadi perluasan basis pajakyakni

densan peftanbananjumhn

Wajib

Pajtk,

ieruama

oFns

pribadiDalan

kondisi sepediito,

aks

teNujud

dtek

keadilandalm

peaajakan sedanctan kegialanintensifiklsi

dilakukan belbagai upayakegiaran

Di

aniiranyo melelui nodel optinalhasi

pendra.h

dala p$pajakan (OPDP) MenurutMalcolto

Gillis

yangdikurip oleh

Marcus,soryan

(2005:i5),dfomasi

peipajakan menggunakanlaksononi unruk diklasinkdsikan berdasar*dpmsm-prosram

refomasi

perptjakan dengan6

abibut yansnenjadi

cni_cnidemla

sehinssadapal dipemleh

mtusankonfigu6i

ldg

berbeda dariEremoi

perpajakan. Keenm ariburlersbut

yakni:Reformasi perpljakan

dapal

berfokus berlokus padard

dutrrturitr

a€u

stututul

da.adninistativ relon').

Refonasi

perpajakandaplt dilakuktr

ssB

conptehe"siw

iik^

eliprri

hampir

senur

sumber p€nerimaan yans pentinc,llau dilakuta.

secas ?,/.ra? j ikahdya

neliputi satu atau dua komponen pentingdai

sislem perpajakdpad^

PJom

af

te

!tudw,

rt^t

tufdh

of

tb

Relomasi peD.jakan

dilakukan

unluk

lncnln-qkarkanpenc'inran

dalamF6cniase

rerhadap PDB (Esnr pajak)lane

dnehtrl'?r""?

"n"'r'g

trtrtultmengganti

DenerinaalJengn

r2"hr -,nl /st,i

ataubahkln

mrukmen-!

rinsi

p.neri'narn(r.re,r? rL.tzasa: rlarnt)

ReL.masi

pertaiak

untukmertgakLln

ke.dilan disebdt"dis"br're.iika

menegakkan kcadilar

*.an

rertikxl,

laitu

oratrgberp'ngh'\ihn

tidakema'

Dajaknyo diDerlakukan ridaksdn.jusa fammiiko

re'onnasi perpaialrtrridaI

dimaksudkanmruk

Drerubahdisribusi

pendxpar

lang

sudah ada Dakadise6rt.tritibttiontllrytt

It

lo

nj.

R6o

te

dllacdnan goahRcbirnasi pel9ajakai yatr3 herusaha nengunnsi pengena'n pajak pada sumb'r

,

d4a

agar dapat dialokasikan Lebih cnsien dhcbure,!"d"?'/4'

'rr'?liika

sisrcn pe.paiakan untLk remPengrruhi aLnan

sullntr

drld

scktor ekonomi atatraliriritas refrenru naka Jncbur

tr?t1r

tio"h1 rtJ,rk\'

Dilaktrkan dengad mengrbah seLuruh kebiia[an pcrpajakrn

*'aE

b'aaDaandiscirr

unkuPrdnort

r4,,r,J,

deneanirnthmlnGsi

benahaD discbuiph6ed

rtrt

',

ald

perub,hankebij*ai

peaaidkxn}ans tidak

berkaitandilaktrkan daLafr bebenPa rahuf lebih disehur

rr..crrtr"

Malcoln

Gillh

berpes.n

bahwa rcfomasi

pcrpajakandi

negankrb6rg

dapat bernasil apabilaprosnn

relormusi denshasilkan perubahan!-

Eddag

dllam

shtem perFajaken yanA memiliki dua elehen dasar vanet

-,.

mmp€.garuhi,

yangpefama

Yaitu$rukrur

pajok

vang keduatdilu

&ise

dan instilusi yana Dengatoradminhhsi

perpajakan dan keparuhmFF!*o.

Sttrktor prjaktediri

dari konncurasidai

dasar pajak danErif

pajak'r-nrislrasi

dankepatuhr

peDajakanlerdni

dari

posedur, pcratuEnldE

4!tur

pdghitunganFiak.

pemungutan,p€tuerikssn

sanksii banding dan-.

lm6uk

reknologi inlormasi,nrukN

penghargaan pclavanlnd'svaraka!

F*]dSkatsn

\.

ooerlr'd

drr

prl

if

d{

rbr

'

o_n

3fdn

M.nurut summei

Linn danArchrva

vang dikdrip olch Marctrsiso8an

GO5:

l5). alasandilakuklnnld

refomasi pcrpajakan adalah:I

S.bagri biCian penyesuaimsrtrktui

rdfomasi Derpajakan diguna[anmtuk

heneutugi

distoGid.ri

m.gsangan ekononi danleiadi'va

ketidakefi sieian d,n ketidakadilandalan aloka i strfr bcr dava.a

s.bagli

bagiandari

us.ha nenshbilkan

e[ononi. rcfomasi

perpajakan.b.Mmaan

pemotonsan belanjanesafr

unruk nenglDsilkan

pendapdanqa€

rasiona! ranpadhto*i

adil danberkelanjuh.

Menurul

Wiltidson

dala

Mas oed vangdikulip

olehchaizi

Nas'ch'

el)Oa:18).

relomasi

peaajukannelipuli

perluasan basis perpajakan, perbaikannuinishsi

peedakan.

men8Mnei

ledadinva penghindarandan

naDipulasisliu(1r

pajok(a

,4s

danrd

/zr4 te*eil

dsdgan perubaho datamadninisrasi

Menunn

cmadi refomGi

Ferpajakanneliputi

du

aF4

yaiturefomdi

kebijake

paFk(dpo'.:/)

yaituEculgi

.raupeEtmn

p€rpojakanydg btups

undan8-mddg Ferpajakm danrefonrusi adninistrGi

peryajaian.Refomdi

administrasinemiliki

tujud

uramauntuk

nenberikan

petayanan kepadanasyarakar

dalm

benenuhi

kewajiban perpajakdnya.

Kedua,

untuknengadmi.ishsikan

pene

naan

pajak

sehjngga

t66pd6i

'lm

akuntabilias

peneiinmn ekaticus

pene€lum penbaytr&

danadtui pajat

setiap saat

bie

dikeiahui.

Yang

kelisa. untuk

menbeliko.

suru

penga*Mn

lerlEdappelakoan

penungulan pajak!rerutua

adatah kepadaapad

pensumpulp.ja&,

kepadawajib

Pajak

aDupu

kepad! msyankar

.

Menurut Birdds

Janlscher yansdikulip

olehMdus,

Soid

(2005:15), perubahankebijakd

peDajakai tanpa didukung perubananpe9ajakd nenj.di

Irl

berani.Perubdhs

di

bidds

perpajakd

hms

sejaton dengan kopasitasadninistasiny4

karenadninislrasi

pffpajakan msrupakan kobijakmdi

bidanspeaajoln.

yang menpunyai hubungan tak rdpnahkan.2.1.3

RelormNi

SistebAdninjsrrasi

pe.prjrhb

sejak

dilakukdnya

pembaharuanperyajard n6io.at

(rd

/e/o/,)

rlhun

r9sr.

ndional.

selain dilakukan rerhqdapkebijake

pe@ajakan dan undanc_undangnvaperbaikn.jus!

mencakupadministdi

pelpajska.Admi.islBsi

me

ptkan suaru prcsestde

dinamis dan berkelanjubn, yanc digeraklran dalamtuska

menoapaitujun

densmoB

mdanlaat\an

ome

d

mabial

melalui koordinasido

Menurut sopha!

Lunbanlorud

(199?:532),adminishsi

perpajalan ialahcam-cm

allu

pbsedur pengenun dan Penunsubn psjak. Dalamani

sempi!administrsi

pea.iakd

herupakonp€nataushen

dan pelavan'n'bs

h3!_hakdin

kewajibm-kewoiibanpenbays pajal,

baik pen

lusahdn

danpelsvand

yrns

dilakukd

di konto! pajak naupun di rompalrrejib

pajak Sedangkandald

adi

luai

administasi pePajalan dipandangsebte.i:

{l)

finesi,

(2) sislemdd

(lJlenoaEa.seod8iilungs..aomin.uanbeFzjalar

merpr'r

tung!ip.re.-ar4n

p.neorsanksiani

pen$cmkani dan

p.neendalid

pcDajakan Sebasti

sualuiisl€d,

adninisnasi perpajakan tooupakan sep.angkat unsur (subshrem) vanuFEtuFn

psrundancani samna danpasaBna,

danrvajib

paj.r

vog

elins

b.dailm

yangscda

b€Fma.da

menjal$kn

fiDssi

de

tuclsnva untu(

d€.capai

lujuan

leitenlu.

Sedangkan

sebagai

lenbasa,

odninistasi

Faajakrn

nerupak.n ihstitusi

yangnengelola sistcn

danmelalemkan

Menml

Cdlos A. silvsni

(1992)sDerti dikulip

Gmdi.

adninisdi

L

Wai b Pa_at J tuC |ida('erd!Ra-

tnrcEi,t

t"tJ!@o)

: ).

Aninya

sjauh

nsa

.dnidstrasi

pajakndpu

nddetek

i dm

nftC

bil

lihdaran terhadap mcgolanasydskal yMg

belunrdanar

sbaeai

wajib

Pajah *€1tu

shtun}!

yse

beMskuh

sudan nemenunikelmfiq

mtuk

bdjadi

wajib

PajakPqub€ne

juml.h wajib

pajats@

sisnjfike

alc,

neninstalkhjumtah

penerih@

pajat. pen@p€nsnlrsi

yonsEg6

pertu dibeilGnrfiadap

necka

ydg

bdm oendalidk

dirl*b€sai

Wajib paja& padanal sebe@nrya poremiat mruk iru.2.

Wajib

Pajak yanstidai menydpaikan

Sumtpenberitahb

(ydrrs

wajib

Pajok yang sudonedafi?r

di

adninistrasito

or pajak tetapj tidaknmydpaikd

smr

p€nb€iiatrun. Administrsi

pajatdihqtr't

uluk dlpd

nensmpulkm

dah

sekatigus me.indakta4jurinya dengan m€oinimalkan3. Penyeludup

pajak(rd

evar'.rs).Ydtu wajib

Pajak yang netaporkan pajak lebih kecilddi

yac

shatusnyanenuut

ketennEhpeEtunn perhddg_udangan. Keberbsitan

sisteftref 6resw,r

,bng

mdb€n

kepeEaym spenuhnF

kepsdawaiib

paiathtuk nen€nibg, nmFlhitLDgkaq

menletor, dan melaporkanendiii

pljak

yoa

r4hna,

enaat

r€ahrug,ltri

kejujum wajib

pajak, Tidak(udon

lidak.

Dukungan adanyabank

daa

lenh.g

Waiib

paiak

dan

seturuh aktivnasEhsny!

sqal

diperluk4.

a-

PenvECkpajsk

(.deIihtlnetut@parsi).

Dari tahun ke lahun runssakan pajak yonc

terjddi

nenunjukkan

k*enderunean rang senakin neninekat.

Pem$ahnan ini sotah

sudahoenjadi

benans kusut yang selalu dihadapiotch ororilas

pa.jak setiapMenui

Cu.di.

dald

nehltai

seb@pa baikkemopm

adminishsiEFFGI

dalm

mencmpulkan penerimen, p€rlu diingatsem

admininmsiFit

yaxni

neninskatkah kepatuhln

pembayar pqjak dan netaksanakanbEi

p€ryajal€nsm

msan

untuknendapalko

peneiod

maksimalFninakabn

peneFpan kebijakan perpajakan yanaereklit Kriteia

adminisdsi

toenuntul agarskren

pajak baruneminimalisi.

biayai

(adnin^tunw @s,

dn

bi^!a l€part]tl'h

(conpttu

.dj)

setu

.r+e

bisy.optin:I.

Adninistnsi

p.rrEja&andirmt

b€uilbl dinanik*balai

adninhbai

pajak sebagaihsian kebijrkd

pajak.Rsfomai

adnininBi

omiljki

iuiun

ebaAaiGdkut:

I'ld$€ik.

pelayanan kepadanasyaBkal dalan

memenuhi kewajiban2,

Mengadminisirasikan penerinasn

pajak sehingSa hanspalansi danakMllbilills

p€ftiihm eklli$s

pcncetuEn p€nbayaEn,lm

ddi

paja{Hna.!

stu

p€ryaMsn

terhadlppelaksntu

pemunaut.npaj.t

-E

*lan

kerEd! ap€nt pengmpul pajaL keFda Wajib pajlk.ahupm

Lt&

nssyaElal

pembayar Daial.Marqn

CnaiziNuncba

(200aj7),

relomasi

adminhrasi peipajakanFr]mplj1@

ahu D€rbaikan kineriaadhinitui.

baiksscra

individr

ruubkesbdEd

sgeleb$el.r..lo1omroan!cpd.Dun-d.

F6.nsi

administui

peQajakn adahnbruk

mencapxietekrivih

yang!?itu

kenanpuan

untuk'nencapai ringkar kepatuhan

yalg

tinsei

dani

berpa

{etrd

qp'r, '

'NnerDddosjaaon

'n'tu!

pe

..pa

dl

.e\-.i.lelrl').

rlek'n.L

oare

Fr.

.ds,"-kaoare

Erle*ar

konhdiksi

sehi4ea

diperl![dn

koordinasi. dipe'tukaDukuran-&a

*nusus unrukmeningk.rkdn efekiivitas

drn

efisiensiadbinhr.si

lEFi*d

Ddam meninskatkanefeklivild dismkan

ukuEn: (1) kopatuhanrFr

sllftl4

€)

priNip-piinsip

n//,$ers,e,/. (l)

menyediakaninfomsi

rFda

wajib

PajaL (a)k(epatan

dalom medenukan mas.tah masatah yaneLat'ubunean

densxn Surat

Pemberitahuan(SPT)

d.n

penrbayaraD, 15)t@inekaran dalan

konrol

dansuper!isi, (6)

sanksilang

repar. DalamEi.e}jtkr

efisiensiadninhtasi

perpaiakan secarakh66

dspatdktifrutasi

or.h:

(l)

penyedien unn-unn khusus

untuk

perusafilan

bcsai

(2)Fnine\rrn

crpr

"lm

"t6 F

n

-

\Ir

io

Pa|s.dit.

'J,

rrggbm

je

Lib€rti

Pandiangan (2008:7-8) dilalflrkai patiadsmya

mclip[i

:Frlduiesi

oetrEdsi,

lon:epnJ J rdatah :dEnisi

berbasis tunssi terkan deigan pemai.kan.p.niehan anlan lmgsi

penerik@n

densan

fxnrsi

*enenesi

wajib

Pajak (levcl opeFsional) yans ljikelotaKpp.

nr.n

'l

oudit dai change.toe]an

!ni.

&ffidtuc^t hot.,,"k,1

pDss

bisnh neLalui pemanrmld teknotosikonunikdi

danFoy.np@enprc*sbisnis

hotuidi.tukodcngankonsepl

kEholoei

kohuika

d,n

rnJom.li.

ms.ienen

smher

davam,no{i

optimalisi

tcknoloei konunikasi daninfomasi

.

Co tinus inPr.lenekt

Menurut

Liberti

Pediangan(200s:s)

adapun

tujud

inoderrissi

lalar

belokda

dilakukaMta

fradedisi

L

Tercapain alinsk

t kep.shanpljdl (rc

"'P'ir"?)

vans tinEsii2.

TeFapainya tinskar kepercavan(ha,

rerhadapadminhtBsi

peaaj3kanj

lcn:p".n). in!b'

prcd'an"

p"daerl4akr"1

'r*i

Menurul

chaizi

Nasucha(2004J?). rcromasi

adminhtasi

pcQajakan adalah penyenpumaanltau

perb'ikankinerji

tdmiiistlri

baiks*aB

indiridtr' kelompok Draupun kelembagaun aear lsbih efisien ekonomis dancep

chaizi

N,crha

12004:63).menqmukakan

bahwa aear

relorFrsi

admonhtrasipeoajakd

dapd btrhasil. dibutuhkan :(l)

shku

pajakdk'dedana*rn

untuk kemudahan, kepaluhan, 'lan.dministrasi, (2) straregirelom6i

vans cocok horusdikdbanekdn.

(l)

komitmen politik lang kuat lerhadup pcniDskton administmsiFrpEJltu

ad.Lah unruk menidr€bMcnurut Chaizi

Nasuoha

(2001:69-77)'adminishsi

Perpajakan, Yaitd:Bahwa struktur

arganksi

adaloh unsur yang berkaien de.gan pola-polapeBn yarg

sudahditemkon

dan hubungananff

peran, alokasi kcgiatln tepoda subunil-sub unillerpisah, p€ndistribusian wewenans di antara poskiodninishtii

dan iarinEoi komun'kasi folmal.Pbsedur organkasi

berkailandergln prcss

komunikasi. pengambilan keputusan,pemilihan

preslasi. sosialisasidd

karier.

Pembahssan danpeaanalM

prcf,dur

oreahai

beeill

padaJkrnii

orsarsai )J

eShtegi

organisasi dipandang sebagaisiael,

sikop pandangan dan lindakanyd8

benujuannendlartkan

egala

keadaan, fakior.petudg,

dan sumber daya yanC ada sedemikian rupa sehinggarujum

olgankdi

dapar dicapaid.ns.n

berhasildd

selaml.

SlEteei be*enbans dari

waltu ke

$aktuebrgai

polr arus kcpurusan yangbernaba.

Budaya orCnniesi

dideinisikd

eba8ai sistem penyebamn kcpereyaan donnilai

nilai

ydg

be&embang dalamorglnissi

dannengdahlan

perilakuoggota-anggollnya,

Budayaorea.isasi

hewalili

pe*epri umud

yangzr.r

KepatuhanwajibPrj,k

\Lnnr

SaFiNmantu

(2005:70),-*ru

keadaan

dimana wajib

L

kepotuhan

perFal:ro

diderinhikan sebasaiFrpajakan

dan melaksanak.n hakPajak

nenefuhi

scmua kcw.jiban

perrajrka.nya.

Tcrdapar d0anacam

tunuhi

semua kelentuan narerial peaajskan- yakni senrua isi danjiwa

-&iB-undang

peqDjakan. Kepatuhan narerial daparnelipuri

keparuhan6.8!.

Wrjib

Pajakyde

memcnuhi kepatuhanmrcial

adatahwajib

.l

rt

!&g

nencni

deneanjujtrr,lenshp,

'lan

bcmr

Surat pemb€rihhuangDssuai

kelenluan dannenlanlpaikannta

ke KPPsebctun babs

Kepatubanfomal

adalah suaru(eaden

dimanawajib

Pajak menr€nuhiXe*ljiban

pemajak.ns{jm

lonnalssui

detan

kebnru

dalan undanC-undang FerFrjakanMisolny!

kelcnluanb.hs

*rkru

penyampaianSunr

Penbcrnahun

Pajlk Penehdilan (sPT PPh) Tahunan ra.sgal3l

MaEt.

Apabila

wajib

Pajaktelah

mclaporkan

sur:r

Pemberitahua. Pajak

Penghasilan (SPT PPh)

Tahumn

ebelum

atlu

pada tanegxlll

Mxrcr maka*ajib

psjak rcLah memmuni kereDtuar fomal. atranrapi

isinyrbrtm

Entu mencnuhi kdtentoannate.ial.

M.

rut SimonJdes

dkk

(2003). pencenian kepaluhanp'jat

(d

r

*qs)

dalan hal ini diartikanbahM wajib

rajaknedpsvd

kesedi@

-t

menuhi

kewajibm pajaknva sesuai dengan aruan vanB berlaku lanPa

.liadddya

pemeiksd,

iNeeiB$i

seksana(d6t'sirg

des'g'rD')'

#LpuF ar!o'

ir

d€r p-reiapon.s1p

'

bsi\

\d\tm n'tD'

I

Mauru1

PeFturan MenLeri

Kcuargd

Republik

Indonesia NomorOlr007

Waiib Paiak dengaD krireria @dentulang

$lanjuhva

nkehutsbiib

pajak

PatLhadrlah

wajib

Pajak,ans

memenuhipcfvadhn

T.F

s!|tu

dalamdcnlanpaikan

Strrat ?embentahuan'r4apaian

sPTnelipuli

:a

FnJmpsian

Sur

Pcmberit.huan Tahunan tepatwaku dal'm

I

(tisa)pajak

yde

telah mefrperol€hizin

nengargsur atauncnundr

\

p6tsp.'a1

'u'.'

Pe

ociE

a1

v:

'

vsng

e'anoc

ld3-

rrfuo

hrhir

uduk

Masa Paiak lanuarismpri

Norember tidaklebi[

dari 3tE!)

Masa Pajak untuk sdiap jenis pajak dan tidak bcrlurunuruli dana S-!r

PemberilahuanMN

tane

terlanbal tclah d isampaik' nridrk

lesar&i

babs

N*tu

penvampaianSdml Pemberitlhun

Mas'

Masapenbaluan

pajak.Tidak

menphyai

tungsakanpajak

adalah kead@npada hnggal

3l

Desember lahun sebeluDp.netapd

sebaeajwajib

?ajokPoluh dan

lidrk

lennEuk

utang pajak yans betum metewarjbabs

akhir3.

hpoian

Keu

gsn diaudir oleh Akuntan Pnblik atau tcmbaeapeneawaw

keuangd

p€merintlh dengd pendapat Wajar Tanpa pengec@limsetma

3(lisa)

lahun berlurut-lurul.hplBn

keuansan yang diaudit otehAhu

an Publik ahu lenbaga pcn8 wasan keuanson penerint h hdus disusunditan

lent&

p

njdnq (tonsloth

ftporr)

dan menyajikan Ekonsitiasi laba rugi komeBialdd

tiskal basi

wajib

Pajakysc

wajib nenyanpaikan

sural Pemberirahud Tahlnan. Pe.daparAkunltr

arasLapore Ke@nca

yanS diaudit olsh Akunlan Publik d irandatangani

otehAkunh

lubtikyana

ridrksedans dalan pembinaan lembasa pemerinlah Dengl*as Akunirn publik.

4.

Jida& pemah dipidana karena nelakukan tindar pidam dibidog pqpajord

berdasdkan pulusan p€ngadilan '€ng

t€tah nempunyai kekualan

hukm

rehp dalaD janska wakru 5(lins)

tahun reaknir.2l

(€rrngh

?eDikinD

ddHiporeis

Prosnm

rclomai

adninisnasi peFajakan relah ncndapatpetu

dukuppe.tins

dalm

nendrukan

me

depd

Direktont JcndeFl

pajak.

Tepatnya sejatFogran

rersbui,liBuli*an

penama kati pada 2002. unruk itudolm

prakliknysl.rrisasi

tanc kini

tebih nenyesLaikan pada kebutuhanmjib

pajak. Diljenl*'t

j"ga

melakuke

pembaharuandi

bidonsinfomasi

teknoioei,b6,,ej!

d.tign

ptues

seda sumberdaya

nlnusia ISDM).

Apabira sudah bha.drkulo

institusi, Dirjenpaj.k

bna nettrkukan penitaian berbais kinerjadan

h

h€mbgi kar insenrit kepada pam pegawai bedasarkan pada k inerian yo. Adapunnodemk,si di

bjdancrekiotogi

inronnasi terbuktinerupakan

elai

etu

terobosa yang oemoilans. scbab pam wajib pajak d,berikanbedasai

tdudahan

datdmposcs

petapoEn pembayann pajak. para wajibjuca

bki

n€nsakses kapan pul1dimlna

punsn,

re4l/D?.

Terobosannu

teidni

abs diluncurkannyapbduk

prcduk E-Sres,,.

AnlaE tain

yaitl

E-ReAishatio,(p€ndaft!€n

NPWP secarao,

/ire).

Mpl

(Monnoring petapomn pembayamPajak), dtu

E-Frl,i,s

(Petapoan Sumr ?embeiihhuan).Dengln

cakwd

prcgm

nodemisasi rGebut, iesp.ns posilit dato.g dari pam*ajib

pojak yansmerekahnya.

Dari seEi anlrian sanpai ,lcngan sDM_ny4di sampine ilu j uga ruangan nya tebih

nyamd

dibandinskandenmi

Kpp (KsnlorSebclun ne.jetaskan tebih

ldjur

nensenai

refomdi

ddministras,psQajaku

terlebih dahulu pertu penrhaman mensenaipensc{iln dhinisrmsi

henud

A, Dunsire sepeniyanstetai

dikutip oleh Donovan dan Jackson (199r)dd

dikentrkakan kembali otehyereniGT.

Keban yairu:AJTr

hs.

didnitM

lebagai

:mn.n.

oere.inkrdn.

k"ghE..

ad€rmkrl

mseamhrh.

pentpEar

prin.ip-fl

r\ip

npkm;.h.i

(ebrBkrn

(eArLn

mez\utdn

sati\r.

r;.)enb.1gk,n

oan

*bagai

pekerjen

individual dan kelofrpok dalam menghasilkan bamng dan iasa publik, dan sbaeai arembidsq

keia

akademik danteoitis.

Vengr'p

perddparl{c..

adn

..ra.rmd'pa

.' ,r.

pd{.

)a

e dr"ni

Mcnutur

sophd

L!tobanr.ruan.

'adminhhsi

perpajakan

(Iar

Adninish iot)

\alan.an

eaB atlu prcsedur peneeiaandai

pefru.suran Dai.k.&n

berkeldnjutu.tang digenklan

dalanrseka

nencapai rujL'an dengan cara mena.lbatkanodn8

dannat$ial

melalui koordlnasidai kcrjasna.

Definni

definhi di

alas menunjukkan bebeBpa batasonktilah

adminisimsi yang secaraldgsung m€nepis anegapan bah*a adminisrDsi selalu dianikan $bagai kegiaran

kehtauehaan yang

berkairandeng.i pekerim

mencatur berkas, nembual lapoan adninistmtif, dan sebagainya, Mengulip Chandler and Plsno. daluDfte

Public

A'ninitbation Lrjctiaratr

.lennisi

adminishsi

adalah prcses dimana kepurusan dan kebijakan diimpLemenr$ikan.ktilah Adminishsi

Publik

menurul chandlerde

Plan.

(1933) sepenidikulip

YeremiasT.

Keban dikemukakan bahwa,'adninhtasi

publik

adalah proses dim.na sumbn daya dan pesonel publik diorsanisir dandioryoissikan

u.tuk

ftenlomulasikd,

nenginplenentasikan,

dan'nengelola

keputusankepdusd dalan

kebiialad

poblik."

Kemudian dijelaskan bahw! ldminisimsi publik merup*ansni

dln

i mu yooc ditujukln untuknenealur?r6r.

,tf,,ir

dan melakenakn

belba8ailugas yang telah

dilelapkai.

SebagaidhiFlii

iln\

Mqgenai

pemnldninistmsi petlajaks. l,ibedv

Pandionganncngemukakd

a.iM

adninistasi

perpa.ja.(an diupavakanullk

nerealiesik'n penturd

lqpaFkai,

dan peneihaan desara sebacaimana lmanal APBNMenurut

Gnnadi 'adiinisttasi

perpalakandituntut

besifot

dinamik*bssli

upara peninskahn peneraPd kebiiakanpcrpajak

las

erektit

Krireriafsibili&s

lddinisnsi

menunluta$r

sislempajlk

bar0 meminimalisnbia'€

&n.rinasi

@aninkbdiv!

coe)

dan biaya kepatuhan(.,,pr'@e .os,

serr!Fjadikan

administdsi pajakFbasai

basiandei

kebijakanpaiak

Dua tugas.Ua

refomasi

adninis&si

perpaiakannenu

t

chaizi

Nasuchadeicd

Msutip

Olt (2o0ll

adllah unluk

mencapaiefekililas

vang tineisi, taitu

rmanpuan

untuk ncncapai tingkat keparuhan vangti4Ai

dan elisiensi b€rupat

mampuanuntuk

mcmbuatbiata

admninisnasiper unil penerim@

pajtk

skecil-kecilnya. Elekivitas dan ensiensi kadane kadang mencipiakd konbadiksishinssa

diperlukan koordinasi. dipenuknn

ukumn_ukuBnkhusus

untu*neningkalkar efektivitas

d$

efisiensi administasi pcrpejakan

D,lan

nenin8katkan erekrivihs

dieliakan

trkuFn:(1)

kepatuhan pajak sukaEla. (2) Finsip-prinsiprefasses,e,.,

(3) ncnyediatan inromasi kepada wajibpajik

(4)r*eDabn

dalam menemukan masalah-nasaLsn vang bsrhubuncandengd

Sunl

Itmbentahuan

(sPT)

dan

pembayaran,(5)

peningkatandalam

konnol

dm

sp€risi,

(6) sanksi yane repar Dalam meDingkatkaneisiensidrlim

"iministasi

otok

perusah@ besar{2)

peniigkolan per?ajakan knusus untuk*ajib

pajakteil

(3) p€nsgun@je

perbankan unluk penunguranpljaK

dar tain rain.chajzi

N.suoha menambahkan banwa "reformasiadnininmsi

peaajakan

rbrar

dihkanrkan

ranps

netakukd

reromasi

peryajakan,yaitu

uituk

@nsi.ergikan

fsklor intenal

da.

eknenat

ytus

nempengaruhi kj,erja

6Emhasi.

Lingkuned

eksicmat yang dinaksud adatah kebilaxan tiskal,dhra

lain

ien-ith

ytug

tidak

dinasuktran

ddm

da$

Fngenaan

pa.ja\pembelnian

dan pettryananpublik.

Dal.n

ekonomi yan8muiai

berkembdg,dninntasi

p.rpajakln

harusdjfokuskai

kepadawajib paFk

bew

sam

mriimai

dan

nembedkan

konribusi

kepadawaiib pajak kecit. Denss

nendAarkan pada teori Caiden (1991),nenuirt

Chai2iNajucha.enDd

dime.siEromsi

al]minhh.asi perpajakan, yahul,Meneutip

Adiwisab!

(1998), dijet6kan oteh Chaizi Nasuchs ban*e slruktur organisasi