ABSTRACT

Sales is a major and important activity within the company because the company will earn a profit or income. To maintain the viability of the company, the company must be able to meet the demand of consumers and competitiveness. To improve competitiveness, companies must be able to offer the lowest possible prices without compromising the quality of the resulting product. Because the sales function is very important, so companies are expected to be able to increase the effectiveness of their sales. To increase the volume of sales, corporate leaders must have tool in running the company's operations so as not to place the errors or irregularities in the company. The tool in question is the management control of the company.

Research done on X which is the PT company engaged in food in Bandung. The purpose of this research is to know the influence of controlling management in supporting the effectiveness of sales in PT.X. method used in this research is descriptive, while the method of hypothesis testing is done using a simple linear regression analysis, by conducting a survey and collect data from respondents in PT.X. research results indicate that PT.X management control have been running well, and sales effectiveness is also good. Management control is very instrumental in improving sales effectiveness. Statistical tests in this study is SPSS version 13.0 for windows.

ABSTRAK

Penjualan merupakan suatu aktivitas utama dan penting dalam perusahaan karena perusahaan akan memperoleh laba atau pendapatan. Untuk mempertahankan kelangsungan hidup perusahaan, perusahaan harus mampu memenuhi permintaan konsumen dan daya saing. Untuk meningkatkan daya saing, perusahaan harus dapat menawarkan harga serendah mungkin tanpa mengurangi kualitas produk yang dihasilkan. Karena fungsi penjualan sangat penting, maka perusahaan dituntut untuk dapat meningkatkan efektivitas penjualannya. Untuk meningkatkan volume penjualan, pemimpin perusahaan harus mempunyai alat bantu dalam menjalankan operasi perusahaan agar tidak terjadi kesalahan-kesalahan atau penyimpangan dalam perusahaan. Alat bantu yang dimaksud adalah pengendalian manajemen dalam perusahaan.

Penelitian dilakukan pada PT. X yang merupakan perusahaan yang bergerak dibidang makanan di Bandung. Tujuan penelitian ini adalah untuk mengetahui pengaruh pengendalian manajemen dalam menunjang efektivitas penjulaan pada PT.X. Metode yang digunakan dalam penelitian ini adalah metode deskriptif, sementara pengujian hipotesis dilakukan dengan menggunakan analisis regresi linier sederhana, dengan melakukan survey dan mengumpulkan data dari responden pada PT.X. Hasil penelitian menunjukan bahwa PT.X telah menjalankan pengendalian manajemen dengan baik, dan efektivitas penjualan juga baik. Pengendalian manajemen sangat berperan dalam meningkatkan efektivitas penjualan. Uji statistik dalam penelitian ini adalah SPSS versi 13.0 for windows.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

1.4 Kegunaan Penelitian ... 7

1.5 Kerangka Pemikiran ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 12

2.1.1Sistem Pengendalian Manajemen ... 12

2.1.1.1 Pengertian Pengendalian ... 12

2.1.1.2 Pengertian Pengendalian Manajemen ... 13

2.1.1.3 Pengertian Sistem Pengendalian Manajemen ... 15

2.1.1.4 Struktur Sistem Pengendalian Manajemen ... 16

2.1.1.5 Proses Sistem Pengendalian Manajemen ... 19

2.1.2 Efektivitas ... 22

2.1.3.1 Pengertian Penjualan ... 24

2.1.3.2 Klasifikasi Penjualan ... 25

2.1.3.3 Efektivitas Penjualan ... 25

2.1.3.4 Tujuan Penjualan ... 26

2.1.3.5 Faktor-faktor yang Mempengaruhi Penjualan ... 28

2.1.4 Hubungan Sistem Pengendalian Manajemen dengan Efektivitas Penjualan ... 29

2.2 Hipotesis ... 31

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 33

3.2.2 Operasionalisasi Variabel ... 42

3.2.3 Sumber Data Penelitian ... 44

4.2 Uji Validitas dan Reliabilitas ... 57

4.2.1 Hasil Uji Validitas ... 57

4.2.2 Uji Reliabilitas ... 59

4.3 Pengaruh Pengendalian Manajemen (X) Terhadap Efektivitas Penjualan (Y) ... 60

4.3.1 Uji Normalitas Data ... 60

4.3.2 Analisis Koefisien Korelasi Pearson Product Moment ... 61

4.3.3 Analisis Persamaan Regresi Linier Sederhana ... 62

4.3.4 Analisis Koefisien Determinasi ... 64

4.3.5 Pengujian Hipotesis (Uji-t) ... 64

4.4 Pembahasan ... 66

4.4.1 Pengendalian Manajemen ... 67

4.4.2 Efektivitas Penjualan ... 68

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.2 Saran ... 70

DAFTAR PUSTAKA ... 71

LAMPIRAN ... 73

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel I Operasional Variabel ... 44

Tabel II Sebaran Jawaban Responden Tentang Item-tem Pernyataan Pada Variabel Pengendalian Manajemen (X) ... 54

Tabel III Sebaran Jawaban Responden Tentang Item-tem Pernyataan Pada Variabel Efektivitas Penjualan (Y) ... 55

Tabel IV Hasil Uji Validitas Variabel Pengendalian Manajemen (X) ... 58

Tabel V Hasil Uji Validitas Variabel Efektivitas Penjualan (Y) ... 58

Tabel VI Hasil Uji Reliabilitas Kuesioner Penelitian ... 60

Tabel VII Uji Normalitas ... 61

DAFTAR LAMPIRAN

Halaman Lampiran A Daftar Pernyataan Kuesioner ... 73 Lampiran B Tabel Induk Nilai Jawaban Responden untuk pernyataan mengenai

Pengendalian Manajemen (X) ... 76 Lampiran C Tabel Induk Nilai Jawaban Responden untuk pernyataan mengenai

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar merupakan salah satu ciri dari era globalisasi, dimana barang dan jasa bebas keluar masuk dalam suatu Negara tanpa disertai dengan adanya peraturan yang ketat. Hal ini mendorong perusahaan-perusahaan di Indonesia untuk dapat meningkatkan efektivitas penjualan agar menghasilkan produk yang bermutu dan harga yang bersaing.

Suatu perusahaan baik perusahaan industri, dagang maupun jasa sangat penting keberadaannya pada Negara-negara yang sedang berkembang seperti Indonesia ini. Perusahaan tersebut ikut membantu dalam mensukseskan program pembangunan nasional yaitu mencapai masyarakat yang adil dan makmur.

Dalam dunia bisnis, manajemen harus mampu melihat apa saja yang dibutuhkan perusahaan dan merencanakan masa depan perusahaan agar dapat kompetitif dibidangnya. Untuk terus dapat mengembangkan usahanya, maka peran manajemen sangat dibutuhkan di mana manajemen mengelola dan mengendalikan segala aktifitas perusahaan baik yang kecil maupun yang besar.

2

Bab 1 Pendahuluan

Suatu perusahaan untuk terus dapat kompetitif disamping mampu menghasilkan tetapi harus mampu menjaga efisiensi dan efektif khususnya dalam hal operasional. Efisiensi dapat diartikan melakukan sesuatu dengan waktu yang lebih cepat. Efektif dapat diartikan melakukan sesuatu dengan benar atau dengan cara yang tepat. Sebenarnya tingkat keefektifan merupakan kunci keberhasilan suatu perusahaan dalam menyelenggarakann aktifitas bisnisnya karena seefisien apapun kita melakukan sesuatu tapi tidak efektif maka semuanya akan sirna. Untuk itu dalam mengawasi jalannya operasional perusahaan, manajemen hendaknya memiliki sistem manajemen yang dapat menunjang produktifitas, efisiensi, dan efektifitas kegiatan usahanya.

Seorang manajemen perlu melakukan suatu tindakan pengendalian yang memungkinkan perusahaan dapat mencapai tujuannya, agar fungsi pengendalian yaitu sebagai alat bantu dapat membantu manajemen dalam mencapai tujuan dan berjalan dengan baik.

3

Bab 1 Pendahuluan

Penjualan merupakan suatu aktivitas utama dalam perusahaan yang perlu diperhatikan dengan serius. Karena adanya penjualan ini, maka suatu perusahaan akan memperoleh laba atau pendapatan untuk kelangsungan hidup perusahaan. Apabila pengelolaan atas aktivitas penjualan berjalan kurang baik, maka akan mempengaruhi sasaran penjualan yang tidak tercapai dan menurunnya pendapat perusahaan dari yang telah direncanakan. Oleh karena itu perusahaan dituntut untuk dapat meningkatkan efektivitas penjualannya.

Perusahaan menggunakan sistem pengendalian untuk memastikan bahwa perusahaan tersebut membuat kemajuan ke arah target yang ditetapkan perusahaan dengan menggunakan sumber daya perusahaan yang efisien.

Suatu fungsi pengawasan dan pengendalian yang dilakukan oleh pimpinan perusahaan merupakan masalah yang penting. Karena semakin banyaknya aktivitas perusahaan serta adanya perluasan dan perkembangan perusahaan maka seorang pemimpin tidak mungkin mengawasi seluruh aktivitas perusahaannya secara langsung. Hal tersebut disebabkan semakin luasnya lingkup pengawasan yang harus dilaksanakan dan juga karena adanya keterbatasan dalam kemampuan.

4

Bab 1 Pendahuluan

Menurut Anthony (2007:8) Pengendalian manajemen didefinisikan sebagai proses yang mempengaruhi manajer lain dalam anggota organisasi untuk menerapkan strategi organisasi. Setiap perusahaan mempunyai strategi yang berbeda-beda, dan pengendalian harus disesuaikan dengan strategi yang diterapkan oleh perusahaan itu.

Dengan ditetapkannya suatu sistem pengendalian yang memadai, sesuai dengan kondisi perusahaan, pimpinan, selaku pengambilan keputusan dalam perusahaan, diharapkan dapat memperoleh informasi yang cepat, tepat, dan dapat dipercaya agar keputusan yang diambil dapat memenuhi tujuan yang telah direncanakan dan ditetapkan sebelumnya. Oleh karena itu, jalannya operasional perusahaan diharapkan sesuai dengan pengendalian yang ditetapkan, sehingga informasi yang dihasilkan dapat memenuhi kepentingan manajemen.

5

Bab 1 Pendahuluan

Kurangnya pengelolaan atas aktifitas perusahaan secara langsung akan merugikan perusahaan, selain target penjualan tidak tercapai, pendapatan juga akan berkurang, dengan demikian aktifitas penjualan harus diutamakan dari hal yang lainnya. Agar pengelolaan aktifitas dilakukan dengan baik maka diperlukan adanya sistem pengendalian karena diharapkan dapat memperkecil atau mungkin akan menghilangkan tindakan penyelewengan, pemborosan, dan kecurangan yang terjadi dalam aktifitas penjualan.

Untuk mengetahui peranan pengendalian manajemen dalam menunjang efektivitas penjualan, penulis memilih PT. X, sebagai objek penelitian dengan pertimbangan perusahaan tersebut dapat menguasai pasar dan dapat bersaing.

6

Bab 1 Pendahuluan

kinerja telah cukup efektif dengan rata-rata penyimpangan sebesar 5%. Sistem pengendalian manajemen yang diterapkan oleh perusahaan telah sangat efektif berperan guna menunjang efektivitas penjualan. Hal ini dapat dilihat dari tercapainya indikator efektivitas penjualan.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian yang berjudul :

“PENGARUH PENGENDALIAN MANAJEMEN DALAM

MENUNJUANG EFEKTIVITAS PENJUALAN”.

1.2 Identifikasi Masalah

Berdasarkan hal di atas, masalah yang diidentifikasikan penulis dalam penelitian ini adalah:

1. Apakah pelaksanaan pengendalian manajemen yang baik dapat mempengaruhi efektivitas penjualan.

2. Seberapa besarkah pengaruh pelaksanaan pengendalian manajemen yang baik dalam menunjang efektivtias penjualan.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh pengetahuan yang lebih luas dalam bidang pengendalian manajemen dan bukti empiris mengenai peranan pengendalian manajemen dalam menunjang efektifitas penjualan dalam suatu perusahaan.

1.3.2 Tujuan Penelitian

7

Bab 1 Pendahuluan

1. Untuk membuktikan apakah pengendalian manajemen berpengaruh secara positif dalam menunjang efektivtias penjualan.

2. Untuk mengetahui seberapa besar pengaruh pengendalian manajemen dalam menunjang efektivitas penjualan.

1.4 Kegunaan Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat berguna: a. Perusahaan yang diteliti

Bagi perusahaan diharapkan hasil penelitian ini memberikan saran dan masukan bagi perusahaan sebagai bahan pertimbangan dalam melaksanakan pengendalian manajemen yang dapat membantu manajer perusahaan dalam mengefektifitaskan penjualan agar sesuai dengan sasaran yang dicapai.

b. Penulis

• Untuk menambah pengetahuan dan pemahaman diri di bidang pengendalian

internal khususnya pengendalian manajemen dalam menunjang efektifitas penjualan.

• Untuk menerapkan ilmu yang dipelajari penulis selama kuliah pada

perusahaan yang diteliti.

c. Bagi penelitian berikutnya maupun pihak lain, diharapkan dapat menambah pengetahuan dan sebagai bahan referensi, terutama dalam bidang yang berhubungan dengan penjualan.

8

Bab 1 Pendahuluan

Salah satu aktivitas terpenting dalam suatu perusahaan adalah penjualan, karena dari akhir siklus ini perusahaan memperoleh penghasilan setelah dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh laba. Dimana laba ini mempunyai pengaruh yang penting bagi perusahaan dalam mengukur kemampuannya untuk mempertahankan kelangsungan hidupnya, karena suatu perusahaan didirikan untuk waktu yang tidak terbatas.

Dengan demikian berkembangnya suatu perusahaan, diperlukan penanganan dalam pengendaliannya, karena pimpinan perusahaan akan melimpahkan sebagian wewenangnya kepada bawahannya , tetapi pendelegasian wewenang ini harus dalam batas-batas tertentu dan disertai dengan adanya pengawasan agar tidak disalahgunakan oleh orang yang diberikan wewenang, karena tanggung jawab atas keberhasilan perusahaan tetap berada ditangan pimpinan.

Definisi penjualan menurut Mulyadi (2008:202) adalah sebagai berikut:

“Penjualan adalah kenaikan aktiva yang berasal dari penjualan barang dagangan atau produksi selama periode tertentu yang merupakan kegiatan rutin perusahaan”.

9

Bab 1 Pendahuluan

sebaliknya pengelolaan penjualan yang buruk akan mengancam kelangsungan perusahaan.

Setiap perusahaan memerlukan suatu alat pengendalian untuk menjamin bahwa setiap aktifitas perusahaan telah dilaksanakan sesuai dengan tujuan dan sasaran yang telah ditetapkan. Pengendalian dipandang sebagai suatu jaringan komunikasi yang memantau kegiatan dalam organisasi dan menyediakan dasar untuk tindakan koreksi dimasa yang akan datang. Dalam rangka pengendalian tersebut pihak manajemen membutuhkan informasi yang selektif, relevan, dan tepat waktu. Manajemen harus selalu melakukan pengendalian dan membandingkan hasil atas aktifitas dengan tujuan yang telah ditetapkannya.

Menurut Anthony & Govindarajan (2007:8):

“Pengendalian manajemen merupakan implementasi strategi serta mengasumsikan bahwa strategi dan tujuan telah ditetapkan”.

10

Bab 1 Pendahuluan

tersusun secara sistematis dan digunakan oleh manajemen untuk melakukan pengendalian terhadap seluruh aspek manajemen.

Dengan demikian dapat dikatakan bahwa sistem pengendalian manajemen bertujuan untuk mengarahkan operasi, dimana tindakan-tindakan ini dapat berupa koreksi atas kekurangan-kekurangan serta penyesuaian aktivitas agar sesuai dengan strategi perusahaan. Pengendalian yang dapat diandalkan dan memadai adalah pengendalian yang dapat diidentifikasikan bahwa sistem, prosedur, dan metode yang dijalankan sesuai dengan ketentuan. Oleh karena itu sistem pengendalian manajemen bermanfaat sebagai: detektor digunakan untuk mengukur dan menginformasikan jalannya pelaksanaan, selektor digunakan untuk membandingkan hasil dari pengukuran dengan standar, efektor dari sumber-sumber yang diperoleh dapat digunakan secara efisien dan efektif dalam rangka mencapai tujuan perusahaan.

Tujuan pelaksanaan sistem pengendalian manajemen adalah untuk menjamin bahwa strategi yang dijalankan sesuai dengan tujuan perusahaan yang akan dicapai. Jadi apabila seorang manajer menemukan cara yang lebih baik dalam operasional sehari-hari, pengendalian manajemen seharusnya tidak melarang.

11

Bab 1 Pendahuluan

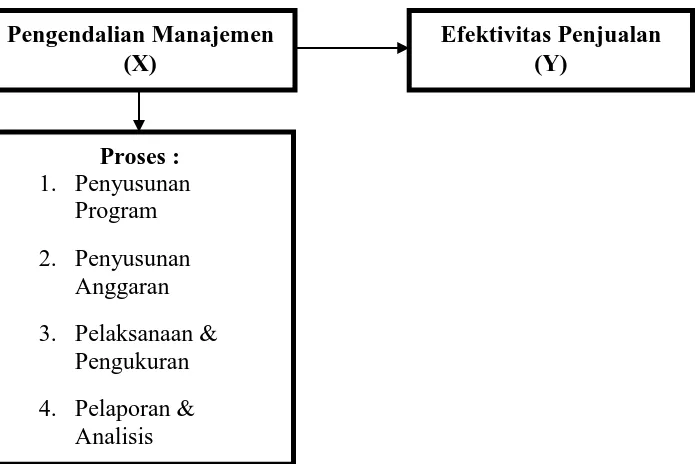

Proses sistem pengendalian manajemen merupakan rangkaian kegiatan yang terdapat dalam sebuah sistem pengendalian manajemen (Anthony dan Govindarajan, 2007:25) yang meliputi:

1. Penyusunan program, merupakan proses pembuatan keputusan mengenai program-program utama yang akan dilaksanakan oleh organisasi..

2. Penyusunan anggaran, merupakan proses pembuatan keputusan mengenai peran para manajer pusat pertanggung jawaban dalam melaksanakan program.

3. Pelaksanaan dan Pengukuran, pada tahap ini diperlukan adanya pengendalian manajemen operasi yang digunakan oleh manajemen untuk mengetahui aktivitas-aktivitas para anggota organisasinya agar dilaksanakan secara efisien dan efektif. 4. Pelaporan dan Analisis, pelaporan adalah proses untuk menyusun dan

menyajikan laporan yang akan menunjukkan informasi yang sesungguhnya dibandingkan dengan anggarannya. Analisis adalah proses untuk mengetahui penyebab perbedaan antara informasi yang sesungguhnya dengan anggaran.

Gambar 1 Kerangka Pemikiran

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab IV, penulis mencoba menyimpulkan dan memberikan saran-saran. Didasarkan dengan keterbatasan yang dimiliki penulis, sehingga saran-saran yang dikemukakan disini jauh dari sempurna. Walaupun demikian, diharapkan dapat bermanfaat bagi perusahaan dan pihak-pihak yang berkepentingan.

Simpulan yang dikemukakan oleh penulis adalah sebagai berikut:

1. Berdasarkan hasil pengujian hipotesis diketahui bahwa sistem pengendalian manajemen mempunyai pengaruh signifikan dalam menunjang efektivitas penjualan pada PT.X. Hal ini dapat dilihat dari perbandingan t-hitung dan t-tabel. t-hitung dari penelitian ini sebesar 3,376 dan t-tabel sebesar 2,048, jadi t-hitung lebih besar dari t-tabel maka H1 diterima yang berarti Pengendalian Manajemen berpengaruh signifikan terhadap Efektivitas Penjualan.

70

Bab 5 Kesimpulan dan Saran

5.2. Saran

Setelah mengadakan penelitian dan juga menyimpulkan mengenai pengaruh pengendalian manajemen dalam menunjang efektivitas penjualan PT.X, maka penulis mencoba mengemukakan beberapa saran, yatu sebagai berikut:

1. Sebaiknya pengendalian manajemen dalam perusahaan tetap mempertahankan kinerja yang telah dicapai dan memantau temuan dan rekomendasi yang berkaitan dengan efektivitas penjualan berjalan dengan baik.

2. Sebaiknya perusahaan lebih meningkatkan pengendalian manajemennya agar efektivitas penjualannya semakin meningkat.

3. Sebaiknya bagian kepegawaian untuk penjualan menyediakan orientasi, pelatihan, dan pengembangan profesional yang memadai sehingga bagian penjualan benar-benar menguasai sistem yang diterapkan dan melaksanakan sistem tersebut dengan baik.

Daftar Pustaka

DAFTAR PUSTAKA

Aji Supriyanto. 2005. Pengantar Teknologi Informasi, Edisi Pertama. Jakarta. Salemba Infotek.

Anthony, Robert N. dan Govindarajan, Vijay. 2007. Management Control System 11��. Jakarta: Salemba Empat.

Arens. 2006. Auditing. Jakarta : Salemba Empat

Bodnar, Hopwood. 2001. Sistem Informasi Akuntansi. Jakarta : Penerbit Salemba Empat.

Jogiyanto. 2007. Edisi pertama. Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-pengalaman. Yogyakarta; BPFE-Yogyakarta.

Koontz, Harold & Cyril O’Donnel & Heinz Weihrich. 2007. Manajemen. Jakarta: Penerbit Erlangga.

Mardiasmo, 2005. Otonomi dan Manajemen Keuangan Daerah. Penerbit Andi. Yogyakarta.

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Priyatno, Duwi. 2008. 5 Jam Belajar Olah Data dengan SPSS 17. Yogyakarta: ANDI Yogyakarta.

Siagian, Sondang P, 2007, Manajemen Sumber Daya Manusia, Edisi Pertama, Cetakan Keempatbelas, Penerbit Bumi Aksara, Jakarta.

Daftar Pustaka

72

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

Swastha, Basu. 2005. Manajemen Penjualan. Yogyakarta: BPFE Yogyakarta.

Tjakrawala, F.X Kurniawan. 2002. Sistem Pengendalian Manajemen buku I. Jakarta: Salemba Empat.

(http://milamashuri.wordpress.com/seminar-akuntansi/akuntansi-pertanggungjawaban/)