Skripsi

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Y. Koido Dharma Satria NIM : 102114064

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS SISTEM AKUNTANSI PENGGAJIAN Studi Kasus di Lembaga Pemasyarakatan Kabupaten Klaten

Skripsi

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program StudiAkuntansi

Oleh:

Y. Koido Dharma Satria NIM :102114064

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

”

Apa yang telah kau mulai, selesaikan. Jangan berhenti atau

semua akan berakhir.

”

Persembahan;

vii

KATA PENGANTAR

Puji dan syukur penulis persembahkan kehadirat Tuhan Yang Maha Esa atas segala berkat, rahmat, dan kasih-Nya penulis dapat menyelesaikan penulisan skripsi dengan judul Analisis Sistem Akuntansi Penggajian. Studi kasus pada Lembaga Permasyarakatan Kabupaten Klaten. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi Unversitas Sanata Dharma Yogyakarta. Penulisan skripsi ini tidak akan terlaksana dan terselesaikan dengan baik tanpa bantuan, dukungan serta kerjasama dari berbagai pihak yang dengan tulus dan rela mengorbankan waktu dan pikiran untuk membimbing penulis sampai penulisan skripsi ini dapat terselesaikan. Untuk itu penulis ingin mengucapkan terimakasih kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dra. YFM. Gien, Agustinawansari, M.M., Ak.. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Kedua orang tua penulis, Paulus Komar Satriyono dan Veronica Sri Widawati yang selalu memberikan dukungan doa, kasih sayang, nasehat, dan memberikan penghidupan yang layak bagi penulis.

4. Teman-teman akuntansi 2010 yang mendukung saya.

ix

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ... v

HALAMAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR GAMBAR ... xi

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR SINGKATAN ... xiii

HALAMAN ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...4

C. Batasan Masalah ...4

D. Tujuan Penelitian ...4

E. Manfaat Penelitian ...5

F. Sistematika Skripsi ...5

BAB II LANDASAN TEORI A. Analisis ...7

x

Informasi Akuntansi ...11

D. Gaji ...14

E. Kompensasi Sistem Penggajian...14

F. Prosedur ...18

G. Sistem Akuntansi Penggajian ...16

1. Pengertian Sistem Akuntansi Penggajian ...19

2. Fungsi Terkait ...20

3. Dokumendan Catatan ...22

4. ProsedurSistemAkuntansiPenggajian ...23

5. PengertianAplikasiGajiPokok (GPP) ...25

H. Pengendalian Internal ...25

1. Pengendalian Internal secara Umum ...25

2. Pengendalian Internal dalam Sistem Penggajian ...26

I. Pengertian Pegawai Negeri ...34

J. Pengertian Pemensiunan...35

K. Hakatas Pensiun Pegawai ...36

L. Masa Pensiun ...38

M. Penggajian Pegawai ...39

N. Penelitian Terdahulu...40

BAB III METODE PENELITIAN a. Jenis Penelitian ...46

b. Subjek dan Objek Penelitian ... 46

1. Subjek Penelitian ... 46

2. Objek Penelitian ... 46

c. Waktu Penelitian ... 46

d. Jenis dan Sumber Data ... 47

e. Teknik Pengumpulan Data ... 47

BAB IV GAMBARAN UMUM A.Sejarah Lembaga Pemasyarakatan Kabupaten Klaten... 50

B. Visi dan Misi ... 51

1. Visi Lembaga Pemasyarakatan Klas IIB Klaten ... 51

2. Misi Lembaga Pemasyarakatan Klas IIB Klaten ... 51

C.Susunan Keorganisasian Lembaga Pemasyarakatan Kabupaten Klaten ... 52

D.Tugasdan Tanggung jawab ... 53

BAB V ANALISIS DATA DAN PEMBAHASAN A. Diskripsi Sistem Akuntansi Penggajian di Lembaga Pemasyarakatan Kabupaten Klaten ... 56

B. Dokumen yang Digunakan ... 57

C. Catatan Akuntansi yang Digunakan ... 64

xi

Pemasyarakatan Kabupaten Klaten ... 68

F. Pembahasan ... 70

BAB VI PENUTUP A. Kesimpulan ... 73

B. Keterbatasan Penelitian ... 73

C. Saran ... 73

DAFTARA PUSTAKA ... 75

xii

DAFTAR GAMBAR

Gambar II.1 Proses Sistem ... 11 Gambar II.2 Proses Sistem Informasi ... 12 Gambar IV.1 Struktur Organisasi Lembaga Pemasyarakatan Kabupaten

Klaten ... 53 Gambar V.1 Contoh Surat Keputusan (SK) Pengangkatan Pegawai

xiii

DAFTAR TABEL

xiv

DAFTAR SINGKATAN

ADK = Arsip Data Komputer BKU = Buku Kas Umum

BUD = Bendahara Umum Daerah

Data Perubahan = Daftar Perubahan Data Pegawai EDP = Electronic Data Processing

GPP = Gaji Pokok Pegawai GPP = Gaji Pokok Pegawai KP4 = Daftar Keluarga

KPA = Kuasa Pengguna Anggaran PA = Pengguna Aanggaran

PDE = Pemrosesan Data Elektronik PNS = Pegawai Negeri Sipil

PPK-SKPD = Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah SK = Surat Keputusan

SKPP = Surat Keterangan Pemberhentian Pembayaran SP2D = Surat Perintah Pencairan Dana

SPM – LS = Surat Perintah Membayar Langsung SPM = Surat Perintah Membayar

xv ABSTRAK

ANALISIS SISTEM AKUNTANSI PENGGAJIAN Studi Kasus di Lembaga Pemasyarakatan Kabupaten Klaten

Y. Koido Dharma Satria Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk untuk analisis sistem akuntansi penggajian yang diterapkan di Lembaga Pemasyarakatan Kabupaten Klaten. Sumber data yang digunakan dalam penelitian ini merupakan data internal Lembaga Pemasyarakatan Kabupaten Klaten.

Data diperoleh dengan melakukan wawancara dan dokumntasi. Analisis data dilakukan dengan cara membandingkan sesuai dengan teori yang ada.

Berdasarkan analisis dapat diketahui bahwa Sistem Akuntansi Penggajian yang Diterapkan di Lembaga Pemasyarakatan Kabupaten Klaten sudah cukup baik. Berdasarkan hasil temuan lapangan didapati bahwa fungsi telah berjalan dengan baik mengingat fungsi yang saling terkait saling mendukung untuk menyelesaikan pekerjaan satu sama lain, dokumen yang digunakan ada beberapa yang tidak digunakan karena memiliki kesamaan fungsi sehingga dihilangkan, catatan akuntansi sudah dijalankan meskipun hanya berupa buku kas umum tetapi hal ini tidak dijadikan hambatan bagi Lembaga Pemasyarakatan Kabupaten Klaten dalam menjalankan kegiatan operasionalnya.

xvi ABSTRACT

ANALYSIS OF PAYROLL ACCOUNTING SYSTEM A Case Study in Lembaga Pemasyarakatan Kabupaten Klaten

Y. Koido Dharma Satria Sanata Dharma University

Yogyakarta 2016

The purpose of this research is to analyze payroll accounting system applied in Lembaga Pemasyarakatan Kabupaten Klaten. The sources used are from Lembaga Pemasyarakatan Kabupaten Klaten’s internal data.

The data were obtained by doing interview and collecting the documents. The data analysis was conducted by comparing data and theories.

The result shows good implementation of payroll accounting system. Every functions in the systems were running well. It could be seen from the fuctions which supports each other to finish the job. There were some documents unused because they had same function. Limitations of accounting records did not obstruct the operation of Lembaga Pemasyarakatan Kabupaten Klaten.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam era globalisasi ini dunia usaha mengalami perkembangan yang cukup pesat, seiring dengan kemajuan teknologi yang ada. Tidak hanya instansi dagang maupun jasa juga Lembaga Permasyarakatan dituntut untuk dapat mengikuti perkembangan teknologi. Peranan teknologi sangat penting dalam menunjang kegiatan operasi Lembaga Permasyarakatan. Hal ini juga harus ditunjang oleh para sumber daya manusia yang mempunyai tingkat kecerdasan yang cukup baik. Dalam hal ini, sumber daya manusia sebagai faktor utama dalam mencapai tujuan instansi. Dengan adanya sumber daya manusia sebagai faktor utama, maka lembaga permasyakatan memberikan imbalan atas prestasi yang telah dicapai yaitu berupa gaji.

Gaji didefinisikan sebagai pemberian atas prestasi kerja yang telah dicapai dari suatu usaha tenaga kerja. Misalnya gaji harian, gaji mingguan, gaji bulanan dan gaji lainnya. Gaji sebagai tolak ukur suatu prestasi yang dicapai, maka dalam proses penggolongan, penghitungan, penetapan, pencatatan serta pembayaran memerlukan ketelitian.

Tingkat kesenjangan para tenaga kerja harus diperhatikan. Ketentuan dan peraturan yang dibuat harus ditetapkan dengan kondisi yang ada, misalnya lembaga permasyarakatan mematuhi peraturan pemerintah daerah tentang besaran pembayaran gaji pada tenaga kerja sesuai dengan upah minimum kota. Dalam proses menjalankan sistem tersebut diperlukan proses pendataan dan pencatatan. Sistem informasi akuntansi sangat diperlukan guna menghindari pengeluaran lembaga permasyarakatan yang fiktif. Dalam lembaga permasyarakatan juga terdapat pembagian departemen-departemen yang menangani tiap-tiap bidang tertentu. Hal ini dilakukan karena seorang pimpinan tidak mungkin mengatur dan mengendaliakan seluruh biaya tenaga kerja. Untuk menghindari kesalahan data tentang gaji. Maka diperlukan sistem pengendalian internal.

Dengan diterapkannya sistem informasi maka akan berdampak positif bagi lembaga permasyarakatan tersebut. Apabila dipandang dari segi biaya, memang lembaga akan mengeluarkan dana yang besar untuk pengadaan komputer serta peralatannya, juga mengeluarkan dana guna mendatangkan tenaga ahli sebagai penyuluh teknis dalam pengoperasian. Namun dengan diterapkannya sistem informasi ini lembaga mendapatakan keuntungan, seperti pengumpulan dan cepatnya pemprosesan suatu data sehingga hal ini dapat menguntungkan pimpinan dalam melakukan pengawasan kerja. Hal ini juga terjadi di Lembaga Permasyarakatan Kabupaten Klaten.

digunakan untuk penjara bagi pribumi dan lokasinya di alun-alun Klaten. Seiring dengan perkembangan zaman dan berubahnya sistem kepenjaraan menjadi pemasyarakatan. Perubahan demi perubahan dialami oleh instansi pemerintahan tersebut dan tidak terkecuali adalah sistem informasi akuntansi instansi Lembaga Pemasyarakatan Kabupaten Klaten tersebut. Hal ini bertujuan untuk menyediakan informasi yang cukup bagi pihak manajemen untuk melakukan perencanaan, mengeksekusi perencanaan dan mengontrol aktivitas yang ada di Lembaga Pemasyarakatan Kabupaten Klaten. Banyaknya sistem yang ada yang menjadi tolak ukur dalam meningkatkan kinerja karyawan didalamnya adalah sistem penggajiannya.

Sistem penggajian di Lembaga Pemasyarakatan Kabupaten Klaten masih perlu diawasi dan dikendalikan supaya tidak terjadi penyimpangan pada saat pemberian upah kepada karyawan meskipun sistem penggajiannya sudah berjalan dengan baik. Oleh karena itu Lembaga Pemasyarakatan Kabupaten Klaten perlu sebuah sistem penggajian guna tercapainya tujuan instansi tersebut. Karena tanpa adanya sistem pengendalian pengupahan yang baik, maka proses perhitungan upah di perusahaan tidak dapat berjalan dengan baik.

efisiensi operasi perusahaan, dan membantu menjaga kebijaksanaan manajemen yang telah ditetapkan lebih dahulu untuk dipatuhi.

B.Rumusan Masalah

Rumusan masalah yang digunakan dalam penelitian ini adalah: “Bagaimana sistem akuntansi penggajian yang diterapkan di Lembaga

Pemasyarakatan Kabupaten Klaten?”

C.Batasan Masalah

Batasan masalah dalam penelitian ini adalah tentang sistem penggajian pada Lembaga Pemasyarakatan Kabupaten Klaten. Penelitian ini hanya membahas mengenai Peraturan Gaji Pokok Pegawai Negeri Sipil (PGPS) bukan pegawai Outsourcing yang ada di Instansi dan tidak membahas mengenai remunerasi

yang mengukur gaji pegawai berdasarkan tingkat kinerjannya.

D.Tujuan Penelitian

E. Manfaat Penelitian

Penelitian ini diharapkan akan memberikan manfaat sebagai berikut :

1. Untuk memperluas ilmu pengetahuan dan memperdalam pemahaman mengenai sistem informasi akuntansi penggajian yang telah diperoleh selama menempuh pendidikan dibangku kuliah.

2. Membantu Lembaga Permasyarakatan untuk melakukan perbaikan dan penyempurnaan pada sistem informasi akuntansi dalam hal ini penggajian.

3. Untuk memberikan wawasan dan pengetahuan di lingkungan Fakultas Ekonomi Universutas Sanata Dharma.

F. Sistematika Skripsi

Penulisan skripsi ini terdiri dari lima bab, dengan pembahasan sebagai berikut :

Bab I Pendahuluan

Bab ini akan menjelaskan mengenai latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan teori

Bab III Metode Penelitian

Dalam bab ini menguraikan mengenai jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran umum instansi

Bab ini akan menguraikan secara ringkas tentang sejarah instansi dan keadaan instansi pada saat penelitian dilakukan. Bab V Analisis data dan pembahasan

Pada bab ini akan menguraikan tentang sistem pengendalian internal siklus penggajian instansi, prosedur penggajian, dan data yang dihasilkan, kemudian dilakukan analisis menggunakan metode yang telah ditentukan.

Bab VI Kesimpulan dan saran

Dalam bab ini, hasil temuan di lapangan dan pembahasan bab V akan ditarik kesimpulan dan diberikan saran yang akan

7 BAB II

LANDASAN TEORI

A. Analisis

Menurut kamus akuntansi (2000:48) analisis adalah melakukan evaluasi terhadap kondisi dari pos-pos atau ayat-ayat yang berkaitan dengan akuntansi dan alasan-alasan yang memungkinkan tentang perbedaan yang muncul, sedangkan menurut (http://plato.stanford.edu) mengatakan bahwa analisis merupakan sebuah proses isolation (pembatasan permasalahan) dan bekerja pada sesuatu yang bersifat dasar (fundamental) untuk menemukan informasi mengenai objek yang dianalisis. Dari kedua uraian diatas maka dapat dikatakan bahwa analisis adalah sebuah proses guna melakukan evaluasi yang berkaitan dengan akuntansi yang bersifat dasar menemukan informasi mengenai objek yang di teliti.

B. Sistem

yang apabila dilaksanakan dengan baik akan dapat mendorong terciptanya efisiensi operasi, melindungi kekayaan perusahaan dari pemborosan, kecurangan, dan pencurian serta menjamin terciptanya data akuntansi yang tepat dan dapat dipercaya (Erna Kurniawati, 2009)

Pengertian sistem menurut Mulyadi (2008 : 2) adalah “sekelompok unsur

yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.” Sedangkan pengertian sistem menurut Widjajanto (2008 : 2) adalah “sesuatu yang memiliki bagian-bagian yang

saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu input, proses dan output.” Sistem adalah sekelompok dua atau lebih

komponen atau elemen yang berkaitan satu sama lain untuk mencapai tujuan bersama (Suparjono, 2011).

Dari defenisi di atas dapat diambil kesimpulan bahwa suatu sistem terdiri dari banyak komponen yang saling berhubungan. Meskipun setiap sistem mempunyai fungsi yang berbeda namun semua bagian tersebut melakukan tujuan yang sama

Suatu sistem mempunyai karakteristik atau sifat-sifat tertentu, yaitu : 1. Komponen Sistem

2. Batas Sistem (Boundary)

Batas sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas suatu sistem menunjukkan ruang lingkup (scope) dari sistem tersebut.

3. Lingkungan Luar Sistem (environment)

Lingkungan luar dari suatu sistem adalah apapun di luar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan luar sistem yang bersifat menguntungkan merupakan energi dari sistem, sehingga harus tetap dijaga dan dipelihara. Sedangkan lingkungan luar sistem yang bersifat merugikan harus ditahan dan dikendalikan, agar tidak mengganggu kelangsungan hidup dari sistem.

4. Penghubung Sistem (Interface)

Penghubung sistem merupakan media penghubung yang memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem yang lainnya. Keluaran (output) dari satu subsistem akan menjadi masukan (input) untuk subsistem yang lainnya dengan melalui penghubung. Dengan penghubung, satu subsistem dapat berintegrasi dengan subsistem yang lainnya membentuk satu kesatuan.

5. Masukan Sistem (Input)

supaya sistem 12 tersebut dapat beroperasi. Signal input adalah energi yang diproses untuk didapatkan keluaran.

6. Keluaran Sistem (Output)

Keluaran (Output) merupakan hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan. Keluaran dapat merupakan masukan untuk subsistem yang lain atau pada supra sistem.

7. Pengolah Sistem (Process)

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan merubah masukan menjadi keluaran.

8. Sasaran Sistem (Objectives) Suatu sistem pasti mempunyai tujuan (goal) atau sasaran (objective). Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya.

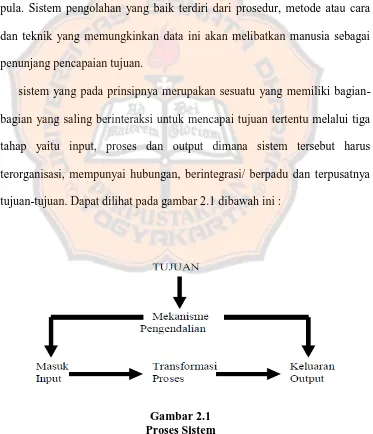

C. Perbandingan Sistem Akuntansi dengan Sistem Informasi Akuntansi Akuntansi dan sistem informasi sangat berkaitan erat dimana kaitan yang erat ini tercermin dalam pengunaan istilah informasi akuntansi yang menyangkut semua kegiatan dan semua pihak yang terlibat dalam perusahaan. Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan manfaat bagi pemakai, agar informasi akuntansi dapat diolah secara baik, diperlukan suatu mekanisme atau kegiatan yang baik pula. Sistem pengolahan yang baik terdiri dari prosedur, metode atau cara dan teknik yang memungkinkan data ini akan melibatkan manusia sebagai penunjang pencapaian tujuan.

sistem yang pada prinsipnya merupakan sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahap yaitu input, proses dan output dimana sistem tersebut harus terorganisasi, mempunyai hubungan, berintegrasi/ berpadu dan terpusatnya tujuan-tujuan. Dapat dilihat pada gambar 2.1 dibawah ini :

Sumberdaya input diubah menjadi sumberdaya output, dimana sumberdaya mengalir dari elemen input, melalui elemen transformasi ke elemen output. Suatu mekanisme pengendalian memantau proses transformasi untuk menyakinkan bahwa sistem tersebut memenuhi tujuannya. Mekanisme pengendalian ini dihubungkan pada arus sumberdaya dangan memakai suatu lingkaran umpan balik (feedback loup) yang mendapatkan informasi dari output dan menyediakan informasi bagi mekanisme pengendalian.

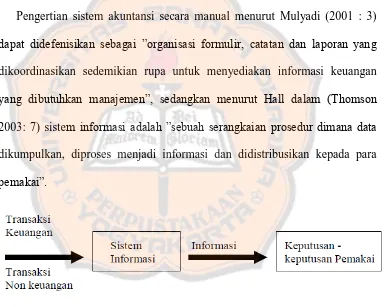

Pengertian sistem akuntansi secara manual menurut Mulyadi (2001 : 3) dapat didefenisikan sebagai ”organisasi formulir, catatan dan laporan yang

dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan manajemen”, sedangkan menurut Hall dalam (Thomson

2003: 7) sistem informasi adalah ”sebuah serangkaian prosedur dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada para pemakai”.

Gambar 2.2 Proses Sistem Informasi Sumber : Hall : 2007

3. Untuk mendukung fungsi kepengurusan (stewardship) manajemen kepengurusan merujuk ketanggungjawab manajemen untuk mengatur sumberdaya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumberdaya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya. Secara internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban,

4. untuk mendukung pengambilan keputusan manajemen, sistem informasi memberikan memberikan para manajer informasi yang mereka perlukan untuk melakukan tanggungjawab pengambilan keputusan,

5. untuk mendukung kegiatan operasi perusahaan hari demi hari, sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif. Berdasarkan pada defenisi tersebut diatas maka semua sistem, apakah itu sistem komputer atau manual mempunyai tiga karakteristik, antara lain : 1. bagian-bagian/ komponen atau sejenisnya yang dapat dilihat, didengar

dan dirasakan,

2. proses yang akan membuat bagian-bagian/ komponen-komponen tersebut terkoordinasi dengan baik,

3. sasaran atau sejumlah tujuan yang ingin dicapai melalui pengkoordinasian komponen-komponen tersebut.

dan mendorong untuk mencapai sebuah tujuan atau lebih sedangkan entitas itu sendiri merupakan suatu unit yang terpisah dari pertanggungjawaban. Informasi adalah data yang telah tersaring, terorganisir, terealisasi dan saling berhubungan sehingga berguna untuk mencapai tujuan organisasi atau informasi merupakan data yang berguna bagi perusahaan untuk keputusan-keputusan bisnis/perusahaan atau informasi merupakan suatu kumpulan informasi yang lebih luas dan tersedia untuk mempermudah laporan ke pihak luar dan mengkomunikasikan serta meningkatkan pengaturan atas pengambilan keputusan dan mengontrol perusahaan.

D. Gaji

Menurut Soemarso mendifinisikan gaji (2005: 307), yaitu adalah imbalan kepada pegawai yang diberi tugas-tugas administrasi dan pimpinan yang jumlahnya, biasanya tetap secara bulanan.

menurut Mulyadi ( 2008 : 373 ) gaji adalah pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer.

Dari paparan diatas dapat disimpulkan bahwa gaji merupakan suatu kompensasi yang dibayarkan oleh perusahaan kepada pegawai sebagai balas jasa atas kinerja yang telah diberikan terhadap perusahaan. Kompensasi tersebut biasanya diberikan bulanan kepada pegawai.

Sistem kompensasi suatu organisasi pada umumnya terbagi dalam tiga komponen. Komponen pertama dan terbesar adalah kompensasi dasar atau sistem penggajian. Kedua adalah sistem insentif dimana para pegawai menerima tambahan gaji berdasarkan individu, bagian dan atau perkembangan kemampuan organisasi. Ketiga adalahsistem kompensasi tidak langsung, dimana para pegawai mendapat manfaat tertentu.

Menurut Hasibuan (2007: 118), kompensasi dibedakan menjadi dua yaitu : 1) kompensasi langsung (direct compensation) berupa gaji, upah dan upah insentif. 2) kompensasi tidak langsung ( indirect compensation atau employee walfare atau kesejahteraan karyawan). Gaji adalah balas jasa yang

dibayar secara periodik kepada karyawan tetap serta mempunyai jaminan yang pasti. Maksudnya gaji akan tetap dibayarkan walaupun pekerja tersebut tidak masuk kerja. Upah adalah balas jasa yang dibayarkan kepada para pekerja harian dengan berpedoman pada perjanjian yang disepakati membayarnya.

Upah Insentif adalah tambahan balas jasa yang diberikan kepada karyawan tertentu yang prestasinya di atas prestasi standar. Upah insentif ini merupakan alat yang dipergunakan pendukung prinsip adil dalam pemberian kompensasi. Benefit dan Service adalah kompensasi tambahan (finansial atau non

finansial) yang diberikan berdasarkan kebijaksanaan perusahaan terhadap

Mathis (2006: 419), membagi kompensasi menjadi dua yaitu : 1. Kompensasi langsung, yaitu :

a. gaji pokok yang meliputi upah dan gaji

b. penghasilan tidak tetap yang meliputi bonus, insentif dan opsi saham 2. Kompensasi tidak langsung, yaitu tunjangan karyawan yang meliputi :

a. asuransi kesehatan/jiwa b. cuti melahirkan

c. dana pensiun d. kompensasi pekerja

Lebih lanjut Mathis mengatakan, banyak organisasi menggunakan dua kategori gaji pokok ( base pay ) yaitu perjam atau gaji tetap, yang diidentifikasikan berdasarkan cara imbalan kerja tersebut didistribusikan dan sifat dari pekerjaan. Imbalan kerja perjam merupakan cara pembayaran yang palingumum yang didasarkan pada waktu, dan karyawan yang dibayar berdasarkan jam kerja menerima upah ( wage), yang merupakan imbalan kerja yang dihitung berdasarkan jumlah waktu kerja. Sebaliknya, orang-orang yang menerima gaji (salary) mendapatkan imbalan kerja yang besarnya tetap untuk setiap periode tanpa menghiraukan jumlah jam kerja. Digaji biasanya memberikan status yang lebih tinggi untuk para karyawan daripada diberi upah

Prosedur merupakan urutan klerikal yang terdiri dari menulis, menggandakan, menghitung member kode, mendaftar, memilih, memindah, dan membandingkan (Marshall B. Romney 2003: 9). Prosedur adalah unsur urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Kegiatan klerikal (clerical operation ) terdiri dari kegiatan berikut ini yang dilakukan untuk mencatat informusi dalam formulir, buku jurnal, dan buku besar yaitu dengan menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (mensortasi), memindah, dan membandingkan.

Dari beberapa pengertian sistem dan prosedur di atas dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan klerikal (clerical operation) terdiri dari kegiatan berikut ini yang dilakukan untuk mencatat

Contoh kegiatan klarikal adalah sebagai berikut:

1. Menulis; mengenai tanggal, nama pegawai. Dalam hal penulisan tanggal dan nama pegawai juga diperlukan prosedur, agar dalam penulisan tidak salah dan keliru, sehingga memudahkan dalam pengecekan dan pengontrolan terutama pada saat pembaawan gaji pegawai.

2. Menggandakan; misalnya mengisi formulir lebih dari satu. Penggandaan formulir diperlukan, disamping untuk pengarsipan juga berguna sebagai bukti apabila terjadi kesalahan atau kekeliruan dikemudian hari.

3. Menghitung; misalnya menghitung jumlah gaji yang diterima. Dalam melakukan perhitungan gaji pegawai, banyak hal yang harus diperhatikan, antara lain : presensi kehadiran pegawai, tunjangan, bonus, jam lembur, dan lain- lain yang menjadi pertimbangan dalam melakukan pembayaran gaji pegawai.

4. Memberi kode; misalnya kode pendebitan dan pengkreditan, pemberian kode pada setiap pegawai. Pemberian kode juga untuk memudahkan pegawai bagian administrasi dan bagian keuangan dalam hal pembayaran gaji dan bagian pembukuan. Pemberian kode setiap pegawai dimaksudkan agar dalam pembayaran gaji pegawai tidak terjadi kekeliruan dan setiap pegawai memiliki kode yang berbeda satu dengan yang lainnya.

5. Mendaftar; misalnya pembuatan daftar piutang yang menunggak lebih dari satu bulan

7. Memindah:misalkan memindahkan transaksi yang telah dicatat dalam jurnal ke dalam setiap akun yang buku besar yang sesuai

8. Membandingkan; misalnya membandingkan jumlah gaji yang akan diterima dengan catatan atau dokumen yang ada mengenai hutang. Membandingkan antara jumlah gaji yang diterima dengan catatan atau dokumen gaji yang berguna untuk mencocokkan, sehingga tidak terjadi kesalahan dan kekeliruan.

G.Sistem Akuntansi Penggajian

1. Pengertian Sistem Akuntansi Penggajian

Sistem akuntansi penggajian dalam perusahaan melibatkan fungsi kepegawaian, fungsi keuangan, dan fungsi akuntansi. Gaji merupakan suatu kompensasi yang dibayarkan oleh perusahaan kepada pegawai sebagai balas jasa atas kinerja yang telah diberikan terhadap perusahaan (Happy, 2015). Informasi yang dibutuhkan oleh manajemen dari kegiatan penggajian dan pengupahan (Mulyadi, 2008:374):

a. Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama periode akuntansi tertentu.

b. Jumlah biaya gaji dan upah yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

Rincian unsur biaya gaji dan upah yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

2. Fungsi Terkait

Menurut Mulyadi (2008 : 382) fungsi yang terkait dalam sistem akuntansi gaji dan upah adalah:

a. Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan. Dalam struktur organisasi pada fungsi kepegawaian berada ditangan Bagian Kepegawaian, dibawah Departemen Personalia dan Umum.

b. Fungsi Pencatatan Waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan. Sistem penegendalian intern yang baik mensyaratkan tugas pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji dan upah. Dalam struktur organisasi, fungsi pencatatan waktu berada di tangan Bagian Pencatat Waktu, di bawah Departemen Personalia dan Umum.

Fungsi ini bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji. Daftar gaji diserahkan oleh fungsi pembuat pembuat daftar gaji kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji kepada karyawan. Dalam struktur organisasi, fungsi pembuat daftar gaji berada di tangan Bagian Gaji, di bawah Departemen Personalia dan Umum.

Dalam sistem informasi akuntansi penggajian, fungsi akuntansi bertanggung jawab untuk menjawab kewajiban yang timbul dalam hubungan dengan pembayaran gaji karyawan (misalnya utang gaji karyawan, utang pajak, utang dana pension). Dalam struktur organisasi, fungsi akuntansi yang menangani sistem informasi akuntansi penggajian berada di tangan : Bagian Utang, Bagian Kartu Biaya, dan Bagian Jurnal.

1) Bagian Utang

Bagian ini memegang fungsi pencatat utang yang dalam sistem akuntansi informasi akuntansi penggajian bertanggung jawab untuk memproses pembayaran gaji seperti yang tercantum dalam daftar gaji. Bagian ini menerbitkan bukti kas keluar yang memberi otorisasi kepada fungsi pembayaran gaji untuk membayarkan gaji kepada karyawan seperti yang tercantum dalam daftar gaji tersebut.

Bagian ini memegang fungsi akuntansi biaya yang dalam sistem informasi akuntansi penggajian bertanggung jawab untuk mencatat distribusi biaya ke dalam kartu harga pokok produk dan kartu biaya berdasarkan rekap daftar gaji dan upah dan kartu jam kerja (untuk tenaga kerja langsung pabrik).

3) Bagian Jurnal

Bagian ini memegang fungsi pencatat jurnal yang bertanggung jawab untuk mencatat biaya gaji dalam jurnal umum.

d. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menuangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukan ke dalam amplop gaji setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak. Dalam struktur organisai, fungsi keuangan berada di tangan Bagian Kassa.

3. Dokumen dan catatan

Menurut Abdul Halim, Yanuar E. Restianto dan I Wayan Karman (2010:229) dokumen yang digunakan dalam pembayaran gaji (SPP-LS) : a. Surat pengantar SPP-LS

b. Ringkasan SPP-LS

c. Rincian SPP-LS dan lampiran SPP-LS pembayaran gaji dan tunjangan yang mencakup:

2) Uang duka wafat/tewas yang dilengkapi dengan daftar gaji induk/gaji susulan/kekurangan gaji/uang duka wafat.

3) SK CPNS dan PNS, SK kenaikan pangkat, SK jabatan, SK kenaikan gaji berkala, dan lain-lain.

4) Daftar keluarga (KP4)/surat nikah dan akte kelahiran. 5) SKPP (Surat Keterangan Pemberhentian Pembayaran). 6) Surat pindah/surat kematian.

7) SSP PPh pasal 21 dan kelengkapan tersebut digunakan sesuai peruntukannya dan lain-lain.

4. Prosedur Sistem Akuntansi Penggajian

Menurut Abdul Halim, Yanuar E. Restianto dan I Wayan Karman (2010:229) prosedur pembayaran gaji (SPP-LS) adalah :

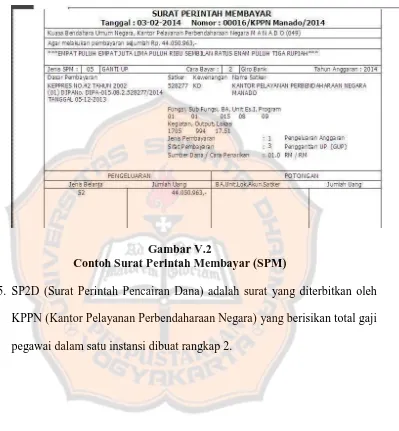

a. Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah (PPK-SKPD) atas nama Kuasa Pengguna Anggaran (PA/KPA ) menerima SPP-LS pembayaran gaji dan tunjangan.

b. PPK-SKPD mencatat SPP-LS yang diterima ke dalam register SPP-LS. c. PPK-SKPD atas nama PA/KPA meneliti kelengkapan dokumen

SPP-LS.

e. PA/KPA menerbitkan SPM-LS paling lambat 2 hari kerja terhitung sejak diterimanya pengajuan SPP yang dinyatakan lengkap dan sah. f. PPK-SKPD mencatat penolakan penerbitan SPM-LS yang

diterima kedalam register penolakan SPP, apabila SPP-LS diterima maka akan diterbitkan SPM-LS yang terdiri dari 3 lembar yaitu lembar 1 dan 2 dikirim kekuasa BUD, lembar 3 sebagai arsip PPK-SKPD, lembar 2 akan kembali ke PPK-SKPD setelah dibubuhi cap “ telah diterima oleh kuasa BUD tanggal...dan nomor...”.

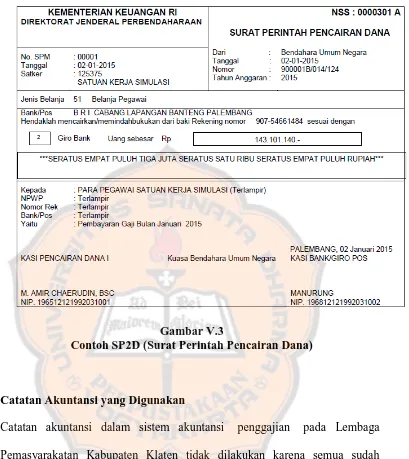

Setelah SPM-LS diterbitkan langkah selanjutnya adalah penerbitan Surat Perintah Pencairan Dana (SP2D), prosedurnya adalah sebagai berikut : a. Kuasa BUD menerima SPM-LS yang diajukan oleh PA/KPA.

b. Kuasa BUD mencatat LS yang diterima kedalam register SPM-LS.

c. Kuasa BUD meneliti kelengkapan dokumen SPM-LS, jika dinyatakan lengkap dan sah kuasa BUD menyiapkan SP2D untuk diterbitkan Surat Perintah Pencairan Dana (SP2D), jika tidak sah dan tidak lengkap kuasa BUD menolak menerbitkan SP2D dan selanjutnya mengembalikan SPM-LS kepada PA/KPA untuk dilengkapi dan diperbaiki.

e. Kuasa BUD mencatat penerbitan SP2D kedalam register penerbitan SP2D dan mencatat penolakan penerbitan SP2D kedalam register penolakan SPM.

f. Penerbitan SP2D terdiri dari 3 lembar yaitu: lembar 1 untuk dikirim ke Bank, lembar 2 diterima/dikirim ke SKPD setelah dibubuhi cap “telah

diterbitkan SP2D tanggal...dan nomor...”, lembar 3 sebagai arsip

BUD/Kuasa BUD dilengkapi lembaran ke 1 SPM dan bukti pengeluaran asli.

5. Pengertian Aplikasi Gaji Pokok (GPP)

Menurut Yunizar (2010:1) menyatakan bahwa Aplikasi Gaji Pokok Pegawai (GPP) adalah : “Aplikasi Gaji Pokok Pegawai (GPP) merupakan aplikasi pembuat daftar gaji Pegawai Negeri Sipil (PNS) pusat, aplikasi ini dibuat oleh Direktorat Sistem Perbendaharaan sebagai salah satu direktorat dibawah naungan Direktorat Jendral Perbendaharaan. Aplikasi ini termasuk aplikasi yang multifungsi, selain membuat daftar gaji, juga menyimpan data pegawai lengkap, adapun kegunaan lain aplikasi ini :

a. Membuat kekurangan gaji (rapel), gaji susulan, uang duka (untuk PNS yang meninggal dunia), uang makan dan uang lembur

b. Mencetak KP4 (Surat Keterangan untuk menambahkan keluarga dalam gaji)

H.Pengendalian internal

1. Pengendalian internal secara umum

Menurut Romney dan Steinbart (2009:229): “Pengendalian Internal

adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan andal mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan. Sedangkan menurut Sukrisno Agoes (2008:79), pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan, seperti keandalan laporan keuangan, efektifitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku.”

Berdasarkan kedua definisi tersebut, maka dapat disimpulkan bahwa sistem pengendalian internal adalah sistem, struktur atau prosedur yang saling berhubungan memiliki beberapa tujuan pokok yaitu menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi yang dikoordinasikan sedemikian rupa, dan mendorong dipatuhinya kebijakan hukum dan peraturan yang berlaku untuk melaksanakan fungsi utama perusahaan.

Menurut Mulyadi (2001:386), sistem pengendalian intern dalam sistem penggajiandan pengupahan adalah sebagai berikut :

a. Aspek Organisasi.

Aspek Organisasi dibagi menjadi dua, yaitu: fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi keuangan. Fungsi pencatatan waktu hadir harus terpisahdari fungsi operasi.

b. Aspek Sistem Otorisasi.

Aspek sistem otorisasi terbagi menjadi tujuh, yaitu:

1) setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh direktur utama.

2) Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada surat keputusan direktur keuangan.

3) Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu. 5) Perintah lembur harus diotorisasi oleh kepala departemen

karyawan yang bersangkutan.

6) Daftar gaji dan upah harus diotorisas ioleh fungsi personalia. 7) Bukti kas keluar untuk pembayaran gaji dan upah harus

c. Aspek Prosedur Pencatatan.

Aspek prosedur pencatatan yaitu sebagai berikut: perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan. Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Aspek Praktik yang Sehat.

Aspek praktik yang sehat, meliputi : kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung. Pemasukan kartu jam hadir kedalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu. Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran. Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah

3. Pengendalian Internal pada Lingkungan Pemrosesan Data Elektronik (PDE)

menjalankan sistem tersebut (People Oriented). Jika komputer yang digunakan dalam proses pengolahan data, akan terjadi pergantian dari sistem manual kesistem yang berorientasi pada komputer (Computer Oriented). Pengendalian Intern Akuntansi dalam lingkungan Pemrosesan Data Elektronik dibagi menjadi Pengendalian Umum dan Pengendalian Aplikasi (Mulyadi 2001: 182).

a. Pengendalian Umum

Merupakan standar panduan yang digunakan oleh karyawan untuk melaksanakan fungsinya. Dalam lingkungan pengolahan data elektronik, pengendalian umum meliputi:

1) Rencana Organisasi

Untuk menciptakan sistem pengendalian intern dalam lingkungan pengolahan data elektronik, yang fungsi otorisasi dan fungsi akuntansinya dimasukan dalam program komputer, perlu diadakan pemisahan fungsi-fungsi berikut ini:

a) Fungsi perancangan sistem dan penyususunan program. b) Fungsi operasi fasilitas pengolahan data.

c) Fungsi penyimpanan program dan kepustakaan.

a. Pemisahan ketiga fungsi tersebut harus dilakukan dalam lingkungan pengolahan data elektronik karena:

c. Pemisahan ini dapat mencegah karyawan operator komputer melakukan perubahan terhadap program tanpa ijin dan tanpa pengujian sebelumnya.

d. Pemisahan ini dapat mencegah akses terhadap komputer oleh bukan karyawan operator komputer dan oleh orang lain yang tahu mengenai sistem.

e. Pemisahan ini akan mendorong efisiensi karena setiap fungsi tersebut memerlukan kemampuan, latihan, dan keahlian yang berbeda dalam melaksanakan kegiatannya.

2) Pengendalian terhadap Sistem dan Program

Dalam lingkungan pengolahan data elektronik, fungsi perancangan sistem dan program harus terpisah dari fungsi operasi fasilitas pengolahan data. Pengendalian umum yang bersangkutan dengan fungsi pengembangan sistem dan program meliputi:

a) Prosedur penelaahan dan pengesahan sistem baru. b) Prosedur pengujian program.

c) Prosedur pengubahan program. d) Dokumentasi.

3) Pengendalian terhadap Fasilitas Pengolahan Data

Fasilitas pengolahan data meliputi empat bidang utama berikut ini: a) Operasi konversi data

c) Perpustakaan

d) Fungsi pengendalian

Jika tiga bidang pokok yang bersangkutan dengan fasilitas pengolahan data berhubungan dengan operasi fasilitas komputer, fungsi pengendalian bersangkutan dengan pengendalian terhadap masukan dan keluaran Departemen Pengolahan Data Elektronik. Fungsi pengendalian ini dibagi menjadi dua yaitu fungsi pengawas internal dan fungsi pengawas eksternal.

Fungsi pengawas internal dilaksanakan oleh bagian grup pengawas dalam Departemen Pengolahan Data Elektronik yang mencangkup:

1) Mengawasi tahap pengolahan data sejak diterima dari pemakai sampai dengan saat dikirimkannya informasi kepada pemakai tersebut.

2) Bertindak sebagai penghubung antara departemen pengolahan elektronik dengan para pemakai.

3) Mencatat input control totals dalam control log untuk dicocokan dengan total yang dihitung oleh komputer.

4) Mengawasi kesalahan-kesalahan yang ditolak oleh komputer untuk menjamin bahwa semua kesalahan telah dikoreksi dan hasil koreksinya telah dimasukan kedalam sistem komputer.

b. Pengendalian Aplikasi (application control)

Pengendalian aplikasi dirancang untuk memenuhi persyaratan pengendalian khusus setiap aplikasi. Pengendalian aplikasi mempunyai tujuan berikut ini:

1) Menjamin bahwa semua transaksi yang telah diotorisasi telah diproses sekali saja secara lengkap.

2) Menjamin bahwa data transaksi lengkap dan teliti.

3) Menjamin bahwa pengolahan data transaksi benar dan sesuai dengan keadaan.

4) Menjamin bahwa hasil pengolahan data dimanfaatkan untuk tujuan yang telah ditetapkan.

5) Menjamin bahwa aplikasi dapat terus menerus berfungsi.

Pengendalian aplikasi dapat dibagi menjadi dua yaitu : Pengendalian Preventif dan Pengendalian Detektif atau pengendalian yang bersifat korektif.

4. Pengendalian Internal penggajian pada Lingkungan Pemrosesan Data Elektronik (PDE)

Tujuan dari pengendalian intern gaji salah satunya untuk menghindari adanya kecurangan pada sistem penggajian. Menurut Alvin A. Arrens (2008) kecurangan yang paling umum terjadi pada sistem penggajian adalah :

Pegawai fiktif yang dimaksud adalah adanya nama pegawai yang dimasukkan dalam berkas penggajian yang seolah-olah bekerja tetapi sebenarnya nama pegawai tersebut tidak pernah bekerja pada perusahaan.

2. Jam kerja tidak benar

Jam kerja tidak benar maksudnya adalah jam kerja yang dibuat lebih besar dari jam kerja yang sebenarnya, yang bertujuan untuk mendapatkan gaji lebih banyak.

Kecurangan umum yang berlaku diatas bisa dilakukan oleh pegawai yang bersangkutan atau oleh bagian kepegawaian (personalia & penggajian) ataupun adanya persengkongkolan antara bagian kepegawaian dengan pihak manajemen. Kecurangan tersebut disebabkan oleh pengendalian intern yang lemah dalam sebuah perusahaan.

Pengendalian data pada sistem akuntansi dewasa ini, dikenal dengan nama Electronic Data Processing (EDP) atau Pengolahan Data Elektronik. Menurut

1. Aktivitas yang sebelumnya terdesentralisasi dan dilakukan oleh beberapa tenaga administrasi dengan adanya komputer akan tersentralisasi dalam suatu program komputer. Contoh, sebuah program penghitungan gaji akan menggantikan tugas pegawai yang menghitung gaji kotor, pegawai yang menghitung pajak penghasilan karyawan, pegawai yang menulis cek, pegawai yang membuat dan memposting ke buku besar dan pegawai yang memverifikasi seluruh kegiatan tersebut.

2. Hilangnya jejak audit karena semakin sedikitnya dokumen yang terlibat dalam suatu transaksi. Tersimpannya prosedur, program dan data dalam suatu komputer menuntut auditor percaya terhadap komputer dan program untuk melihat langkah-langkah pemrosesan dan data yang terkait.

3. Semakin berkurangnya orang yang terlibat dalam pemrosesan data akuntansi karena adanya komputer, mengurangi pemeriksaan secara visual untuk mendeteksi kesalahan dibandingkan dengan pemrosesan secara manual.

adalah otorisasi transaksi. Beberapa program mungkin akan mengotorisasi transaksi secara otomatis.

I. Pengertian Pegawai Negeri

Pengertian mengenai pegawai negeri dapat diperoleh dari undang-undang nomor 8 tahun 1974 tentang pokok-pokok kepegawaian di dalam ketentuan pasal 1 yang memberikan batasan sebagai berikut :

1. Pegawai negeri adalah mereka yang setelah memenuhi syarat-syarat yang ditentukan dalam peraturan-undangan yang berlaku, diangkat oleh pejabat yang berwenang dan diserahi tugas dalam sesuatu jabatan negeri atau diserahi tugas Negara lainnya yang ditetapkan berdasarkan sesuatu peraturan perundang-undangan dan digaji menurut peraturan perundangundangan yang berlaku.

J. Pengertian Pemensiunan

Pensiun adalah jaminan hari tua dan sebagai penghargaan atas jasa-jasa pegawai negeri selama bertahun-tahun bekerja dalam dinas pemerintahan, dasar penyelenggaraan program pensiun adalah Undang-undang No 11 tahun 1969 tentang Pensiun Pegawai dan Pensiun Janda/Duda Pegawai dan Peraturan Pemerintah Nomor 32 tahun 1979 tentang pemberhentian Pegawai Negeri Sipil. Jenis-jenis pensiun PNS :

1. Pensiun sendiri 2. Pensiun janda/duda

3. Tunjangan anak yatim/piatu/yatim piatu

4. Pensiun yang telah mencapai batas usia pensiun 5. Pensiun yang telah mencapai batas masa kerja pensiun

6. Diberhentikan dengan hormat oleh pemerintahan yang berwenang karena adanya suatu hal.

Yang berhak menerima Pensiun : 1. Pegawai negeri

2. Orang tua pegawai negeri 3. Janda/duda pegawai negeri

K. Hak atas pensiun pegawai

1. PNS yang diberhentikan dengan hormat sebagai PNS berhak menerima pensiun jika pada saat pemberhentiannya sebagai PNS:

a. Telah mencapai usia sekurang-kurangnya 60 (enam puluh) tahun atau mempunyai masa kerja sekurang-kurangnya 30 (tiga puluh) tahun.

b. Oleh badan/pejabat yang ditunjuk oleh Depkes berdasarkan peraturan tentang pengujian kesehatan PNS dinyatakan tidak dapat bekerja lagi dalam jabatan apapun juga karena jasmani atau rohani yang disebabkan oleh dan karena ia menjalankan kewajiban jabatannya. c. Mempunyai masa kerja sekurang-kurangnya 4 (empat) tahun dan

oleh badan/pejabat yang ditunjuk oleh Depkes berdasarkan peraturan tentang pengujian kesehatan PNS dinyatakan tidak dapat bekerja lagi dalam jabatan apapun juga karena keadaan jasmani atau rohani, yang tidak disebabkan oleh karena ia menjalankan kewajiban jabatannya. 2. PNS yang diberhentikan atau dibebaskan dari pekerjaannya karena

penghapusan jabatan/penyederhanaan organisasi dan tidak dipekerjakan kembali sebagai PNS diberhentikan dengan hormat sebagai PNS, berhak menerima pensiun pegawai, jika pada saat pemberhentiannya sebagai PNS mencapai usia sekurang-kurangnya 60 (enam puluh) tahun.

PNS mencapai usia sekurang-kurangnya 60 (enam puluh) tahun dan mempunyai masa kerja sekurang-kurangnya 30 (tiga puluh) tahun. 4. PNS yang dimaksud pada option a dan b pada saat ia diberhentikan

sebagai PNS mempunyai masa kerja sekurang-kurangnya 10 (sepuluh) tahun akan tetapi belum mencapai usia 60 (enam puluh) tahun maka pemberian pensiunnya ditetapkan pada saat ia mencapai usia 60 (enam puluh) tahun.

5. Usia pegawai negeri untuk penetapan hak atas pensiun ditentukan atas dasar tanggal kelahiran yang disebut pada pengangkatan pertama sebagai pegawai negeri menurut bukti-bukti yang sah, apabila mengenai tanggal kelahiran itu tidak terdapat bukti-bukti yang sah, maka tanggal kelahiran atas umur pegawai ditetapkan berdasarkan keterangan dari pegawai yang bersangkutan pada pengangkatan pertama itu, dengan ketentuan bahwa tanggal kelahiran atau umur termaksud kemudian tidak dapat diubah lagi untuk keperluan penentuan hak atas pensiun pegawai

6. Besarnya pensiun pokok pegawai sebulan adalah 2,5% dari gaji pokok (dasar pensiun) dengan ketentuan:

a. Sebanyak-banyaknya 75 % dari gaji pokok dan sekurang-kurangnya 40% dari gaji pokok.

b. Besarnya pensiun pokok janda/duda pegawai sebulan adalah 36% dari gaji pokok.

Berakhirnya masa pensiun bagi PNS adalah tidak mendapatkan lagi fasilitas pemensiunan dari pemerintah yang diakibatkan karena :

1. Penerima pensiun pegawai/janda/duda yang bersangkutan meninggal dunia.

2. Janda/duda yang bersangkutan menikah lagi.

3. Tidak terdapat lagi anak yang memenuhi syarat untuk menerimanya . Adapun Masa kerja yang dihitung untuk pensiun

1. Pegawai negeri termasuk bulanan, harian, dan CPN. 2. Pegawai otonom termasuk bulanan,harian dan CPN.

3. Pegawai Perusahaan/Bank negara termasuk bulanan,harian dan CPN. 4. Pegawai badan yang dilebur menjadi jawatan pemerintah.

5. Pegawai badan (bukan jawatan pemerintah) yang diselenggarakan pemerintah maksimum 10 tahun. Syarat saat PNS berhenti sekurang-kurangnya bekerja sebagai PNS 30 tahun.

M.Penggajian Pegawai

setiap bulan, sedangkan upah diberikan setiap hari dalam minggunya. Gaji adalah balas jasa atau penghargaan yang diberikan kepada pegawai atau karyawan atas jasa dan hasil kerjanya. Gaji mempunyai peranan penting bagi pegawai karena dengan gaji yang cukup, pegawai akan bekerja dengan baik, pegawai dapat memenuhi kebutuhan hidupnya serta kekurangannya, gaji yang cukup juga dapat memberikan status sosial seseorang dalam masyarakat juga dapat diharapkan loyalitas atau kesetiaan pegawai terhadap perusahaan tempat pegawai tersebut mengabdikan diri.

N. Penelitian Terdahulu

1. Penelitian Dini Ariyani (2014) dengan judul “Tinjauan Atas Prosedur Pembayaran Gaji Pegawai dengan Aplikasi Gaji Pokok Pegawai (GPP) Pada Instansi Pusat Sumber Daya Air Tanah dan Geologi Lingkungan Bandung” dengan hasil temuan prosedur pembayaran gaji pegawai di

2. Penelitian dari Marleyn Sofia Mandagi dan Ventje Ilat (2015) dengan judul “ Evaluasi Penerapan Sistem Akuntansi Penggajian Pada Kantor Jasa Penilaian Publik Benedictus Darmapuspita dan Rekan Di Jakarta”

dengan hasil temuan Sistem Penggajian sudah berjalan cukup efektif dengan menggunakan mesin finger print dan pembayaran gaji yang sudah melalui transfer bank, konsep dan prinsip pengendalian intern penggajian yang diterapkan sudah baik, namun masih terdapat beberapa kekurangan yang tidak sesuai dengan teori Mulyadi.

3. Penelitian dari Nani Manik, Muhammad Saifi dan Dwiatmanto (2015) dengan judul Evaluasi Sistem Akuntansi Penggajian Karyawan dalam Upaya Mendukung Pengendalian Intern (Studi pada PT Tiara Megah Indah Jaya Malang) dengan hasil temuan :

a. Penerapan sistem akuntansi penggajian pada PT Tiara Megah Indah Jaya Malang sudah berjalan dengan baik, karena pembayaran gaji kepada setiap karyawan dilakukan dengan mengumpulkan seluruh informasi setiap karyawan untuk memenuhi kebutuhan informasi dalam hal pembayaran gaji.

memiliki dokumen perubahan gaji dan tidak memiliki bukti transfer kepada masing-masing karyawan yang telah menerima gaji setiap bulannya.

c. Catatan akuntansi yang digunakan dalam sistem akuntansi penggajian karyawan PT Tiara Megah Indah Jaya Malang sudah baik, karena catatan transaksi yang berkaitan dengan penggajian karyawan telah dicatat ke dalam jurnal umum dan buku besar perusahaan.

d. Fungsi-fungsi yang terkait dalam sistem akuntansi penggajian pada PT Tiara Megah Indah Jaya Malang sudah cukup berjalan dengan baik, namun masih memiliki kelemahan yaitu perangkapan tugas pada kepala bagian administrasi.

e. Pengendalian intern pada PT Tiara Megah Indah Jaya Malang dapat dijelaskan bahwa sudah terdapat pemisahan fungsi setiap bagian, namun pada kegiatan penggajian karyawan masih terdapat perangkapan tugas pada bagian administrasi yang menjalankan fungsi kepegawaian dan fungsi pencatat waktu.

a. Sistem dan prosedur penggajian dan pengupahan pada PT. Madukara Malang guna mendukung pengendalian internal perusahaan dilakukan sebagai berikut :

1) Dokumen yang berhubungan dengan pembayaran gaji/ upah pada PT. Madukara telah berjalan dengan baik dalam menginformasikan penggajian/pengupahan karyawan, tetapi dokumen pendukung perubahan gaji dan upah, surat pernyataan gaji/ upah dan bukti kas keluar belum ada pada perusahaan. Dokumen-dokumen yang belum ada ini memungkinkan terjadinya transaksi penggajian/ pengupahan tanpa disertai bukti pendukung sehingga dapat menyebabkan kerancuan dalam mempertanggungjawabkan perhitungan gaji/ upah.

2) PT. Madukara menggunakan catatan akuntansi berupa jurnal umum yang sudah cukup karena PT. Madukara hanya memproduksi permen mint saja sehingga transaksi yang dilakukan PT. Madukara sedikit dan tidak memerlukan jurnal khusus, tetapi informasi penghasilan karyawan tidak memperhitungkan pajak penghasilan pasal 21 karyawan.

4) Jaringan prosedur yang membentuk sistem penggajian dan pengupahan PT. Madukara belum seluruhnya berjalan dengan baik. Prosedur pencatatan waktu hadir karyawan berjalan kurang efektif karena absensi dilakukan secara manual, dan kurang mendapatkan pengawasan dari personalia. Kurangnya pengawasan terhadap pengisian absensi dapat memicu risiko titip absen sehingga memungkinkan terjadinya alokasi upah tidak kepada karyawan yang benar-benar hadir dalam perusahaan. b. Pengendalian internal sistem dan prosedur penggajian dan

pengupahan pada PT. Madukara belum seluruhnya baik dalam mencerminkan elemen-elemen pengendalian internal, yakni :

1) Struktur organisasi terkait sistem dan prosedur penggajian dan pengupahan pada PT. Madukara sudah baik karena fungsi pembuat daftar gaji/ upah yakni bagian personalia telah terpisah dari fungsi pembayaran gaji/ upah yakni bagian keuangan, kemudian fungsi pencatat waktu hadir yakni bagian personalia telah terpisah dari fungsi operasi yakni bagian produksi dan finishing.

tersebut, misalnya absensi belum ditanda tangani oleh personalia, catatan lembur belum ditandatangani bagian produksi/ finishing dan personalia, serta daftar gaji/upah dan daftar transfer gaji/ upah belum ditandatangani oleh direktur, dan keuangan.

3) Praktik yang sehat dalam prosedur penggajian/pengupahan memiliki kelemahan pada pengisian absensi yang kurang diawasi oleh fungsi pencatat waktu yakni personalia sehingga dapat memicu terjadinya titip absen.

5. Penelitian Virginia Rebecka Golose, David P.E Saerang dan Harijanto Sabijono (2014) dengan judul “Evaluasi Penerapan Sistem Akuntansi

Pengeluaran Kas Penggajian Pegawai Negeri Sipil di Badan Diklat Provinsi Sulawesi Utara” dengan hasil temuan sebagai berikut:

b. Sistem Akuntansi Pengeluaran Kas Penggajian Pegawai Negeri Sipil di Badan Diklat Provinsi Sulawesi Utara sudah sesuai Permendagri No 13 Tahun 2006, karena informasi/data dapat dipertanggunjawabkan secara administratif, dan benar menurut kaidah standar akuntansi. Keadaan database di pastikan penggunaannya secara fisik oleh Badan Diklat Provinsi Sulawesi Utara diterima umum karena adanya dokumen-dokumen dan bukti transaksi seperti: Surat Penyediaan Dana (SPD), Surat Permintaan Pembayaran (SPP), Surat Permintaan membayar (SPM), Surat Perintah Pencairan Dana (SP2D), Surat Pertanggungjawaban (SPJ), dan Nota Permintaan Dana (NPD).

46

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus dengan melakukan penelitian di Lembaga Pemasyarakatan Kabupaten Klaten tentang evaluasi sistem penggajian dalam menunjang efektifitas kinerja karyawan. Kesimpulan yang diambil dalam penelitian ini hanya berlaku di Lembaga Pemasyarakatan Kabupaten Klaten.

B. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek yang dimaksud adalah bagian penggajian yang dijadikan responden yang akan ditanyai untuk memperoleh informasi. Subjek penelitian ini adalah sistem informasi akuntansi

2. Objek Penelitian

Objek penelitian ini adalah variabel yang diteliti atau sesuatu yang bisa diukur. Objek dari penelitian ini adalah sistem penggajian Lembaga Permasyarakatan Kabupaten Klaten.

C. Waktu Penelitian

Penelitian ini akan dimulai pada bulan Oktober 2015 sampai dengan

D. Jenis dan Sumber Data Data penelitian saya

Sumber data yang digunakan dalam penelitian ini merupakan data internal perusahaan. Data internal merupakan data yang diperoleh dari pihak-pihak intern terkait:

1. Gambaran umum Lembaga Pemasyarakatan Kabupaten Klaten 2. Struktur organisasi dan job description

3. Prosedur pencatatan gaji

4. Formulir, dokumen dan catatan yang digunakan dalam Lembaga Pemasyarakatan Kabupaten Klaten yang berhubungan dengan penggajian.

E. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini diperoleh melalui: 1. Observasi

Peneliti melakukan pengamatan langsung terhadap kegiatan yang berhubungan dengan sistem pengendalian intern pada Lembaga Pemasyarakatan Kabupaten Klaten.

2. Wawancara

wawancara dilakukan dengan tanya jawab secara langsung kepada pihak – pihak terkait (Bayu, 2005).

3. Dokumentasi

Pengumpulan data dengan dokumentasi dilakukan dengan mempelajari literatur ilmiah yang berhubungan dengan penelitian, yaitu literatur ilmiah yang mempunyai keterdukungan secara teoritik mengenai teori pengendalian internal. Literatur ilmiah yang berkaitan dengan penelitian ini dapat ditemukan dari buku, surat kabar, majalah dan fasilitas internet. Dokumentasi didapatkan dari pencarian literatur ilmiah melewati fasilitas perpustakaan dan browsing internet.

4. Teknik analisis data

Mengumpulkan data-data yang ada dengan memperhatikan teori – teori yang ada. Kemudian mengalaisis data yang didapat dengan membandingkan sesuai dengan teori yang ada. Langkah – langkahnya: a. Deskripsi sistem akuntansi penggajian Lembaga Pemasyarakatan

Kabupaten Klaten.

b. Deskripsi dokumen yang digunakan di Lembaga Pemasyarakatan Kabupaten Klaten.

c. Mendeskripsikan catatan akuntansi yang digunakan Lembaga Pemasyarakatan Kabupaten Klaten.

50 BAB IV

GAMBARAN UMUM

A. Sejarah Lembaga Pemasyarakatan Kabupaten Klaten

Sebagai Unit Pelaksana Teknis (UPT) dibidang Pemasyarakatan Lapas Kabupaten Klaten bernaung dan bertanggung jawab langsung kepada Kanwil Departemen Hukum dan HAM Jawa Tengah. Bangunan Lembaga Pemasyarakatan Kabupaten Klaten didirikan sekitar Tahun 1923 oleh Pemerintahan Belanda, pada waktu itu bernama Pendjara digunakan untuk penjara bagi pribumi dan lokasinya di alun-alun Klaten. Seiring dengan perkembangan zaman dan berubahnya sistem kepenjaraan menjadi pemasyarakatan. Kemudian berubah nama menjadi Rumah Tahanan Negara Kabupaten Klaten sejak tanggal April 1985 sesuai dengan SK. Menteri Kehakiman RI No. W9.PR.07.03.0322 dan sejak tanggal 16 April 2003 sesuai dengan Menteri Kehakiman dan HAM RI No. M.05.PR.07.03 Tahun 2003 berubah menjadi Lembaga Pemasyarakatan Kabupaten Klaten.

sejumlah 370 (tiga ratus tujuh puluh) orang. Status Kepemilikan tanah yaitu

hak milik Departemen Kehakiman RI.

B.Visi dan Misi

1. Visi lembaga permasyarakatan klas IIB Klaten adalah “Masyarakat Memperoleh Kepastian Hukum”

2. Misi lembaga Pemasyarakatan klas IIB Klaten adalah

a. Mewujudkan peraturan Perundang-Undangan yang berkualitas; b. Mewujudkan pelayanan hukum yang berkualitas;

c. Mewujudkan penegakan hukum yang berkualitas;

d. Mewujudkan penghormatan, pemenuhan, dan perlindungan HAM; e. Mewujudkan layanan manajemen administrasi Kementrian Hukum

dan HAM; serta

f. Mewujudkan aparatur Kementerian Hukum dan HAM yang profesional dan berintegras.

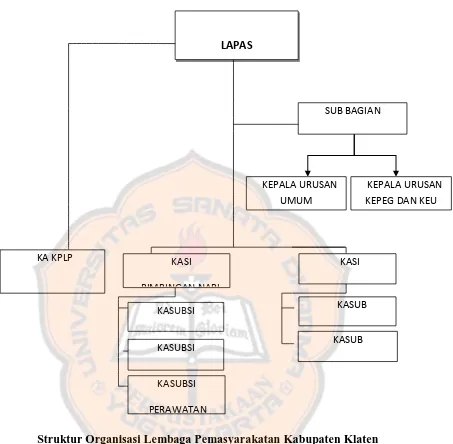

Struktur Organisasi Lembaga Pemasyarakatan Kabupaten Klaten Gambar IV.1

D.Tugas dan Tanggunjawab

1. Kepala Lembaga Pemasyarakatan.

a. Mengkoordinasi tugas bimbingan, kegiatan kerja, administrasi keamanan, dan tata tertib, tugas ketata usahaan LAPAS.

b. Melakukan koordinasi pelaksanaan tugas dengan instansi terkait (Kepolisian, Kejaksaan, Dinas Tenaga Kerja, Kantor Perbendaharaan, Pemda setempat, dll).

c. Menetapkan Rencana Kerja Kegiatan Lembaga (RKAKL). d. Membina ketata usahaan di lingkungan Lapas Klaten.

e. Melakukan Pembinaan pegawai di lingkungan Lapas Klaten.

f. Menilai dan mengesahkan penilaian pelaksanaan pekerjaan pejabat bawahan (DP-3).

g. Mengkoordinir penyusunan DUK pegawai di lingkungan Lapas Klaten.

h. Melakukan pengawasan melekat di lingkungan Lapas Klaten.

i. Mengkoordinasikan pengelolaan anggaran Lapas Klaten dengan KPPN Klaten.

j. Mengkoordinasikan pengelolaan Barang Milik Negara (Perlengkapan) pada Lapas Klaten.

k. Mengkoordinasikan kebutuhan formasi pegawai pada Lapas Klaten. l. Mengkoordinir pengendalian administrasi kepegawaian dan keuangan

pada Lapas Klaten.

n. Mengkoordinir pembuat dan penyusunan laporan kegiatan/Laporan Keuangan Lapas Klaten.

2. Bagian Tata Usaha

Melakukan urusan kepegawaian, keuangan, surat menyurat, perlengkapan dan rumah tangga, Pengelolaan Barang Milik Negara.

3. Bidang Pembinaan anak didik/ Narapidana

Melakukan registrasi, statistik dan dokumentasi sidik jari narapidana; memberikan bimbingan pemasyarakatan; mengurus kesehatan dan perawatan narapidana/anak didik.

4. Bidang Kegiatan Kerja

Memberikan bimbingan latihan kerja; mempersiapkan fasilitas sarana kerja; mengelola hasil kerja.

5. Bidang Administrasi Kamtib

Mengatur jadwal, penggunaan perlengkapan, dan pembagian tugas pengamanan; menerima laporan harian dan berita acara disatuan pengaman yang bertugas.

6. Kesatuan Pengamanan Lapas.

Melakukan penjagaan dan pengawasan terhadap narapidana; melakukan pemeliharaan kamtib; melakukan pengawalan penerimaan, penempatan dan pengeluaran narapidana; melakukan pemeriksaan terhadap pelanggaran keamanan; membuat laporan harian dan berita acara

56 BAB V

ANALISIS DATA DAN PEMBAHASAN

Demi kelancaran operasional instansi maka dibutuhkan sistem yang baik guna mendukung kelancaran perusahaan. Sehingga pegawai dapat termotivasi dalam bekerja. Sistem akuntansi yang baik juga dapat mendukung keakuratan dalam penggajian. Berikut ini analisis dan pembahasan sistem akuntansi penggajian di Lembaga Pemasyarakatan Kabupaten Klaten.

G. Diskripsi Sistem Akuntansi Penggajian di Lembaga Pemasyarakatan Kabupaten Klaten

1. Kegiatan pokok

Kegiatan pokok sistem akuntansi penggajian di Lembaga Pemasyarakatan Kabupaten Klaten ini melibatkan fungsi Kepala Lembaga Pemasyarakatan Kabupaten Klaten dan Fungsi Bendahara.

2. Fungsi yang terkait a. Kepegawaian

Mengeluarkan SK (surat keputusan) pengangkatan pegawai

b. Bendahara

Bertugas dan bertanggung jawab untuk membuat Surat Permintaan Membayar (SPM) gaji, daftar perubahan gaji Pegawai Negeri Sipil (PNS), dan daftar gaji.

c. Kepala instansi

Bagian Kepala Lembaga Pemasyarakatan bertanggungjawab untuk mengkoordinasikan pengelolaan anggaran lapas klaten dengan KPPN Klaten.

d. KPPN

Bertanggug jawab untuk menerbitkan Surat Perintah Pencairan Dana (SP2D) berdasarkan Surat Permintaan Membayar (SPM) gaji yang diterima dari kepala instansi.

H.Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem penggajian pada Lembaga Pemasyarakatan Kabupaten Klaten adalah sebagai berikut :

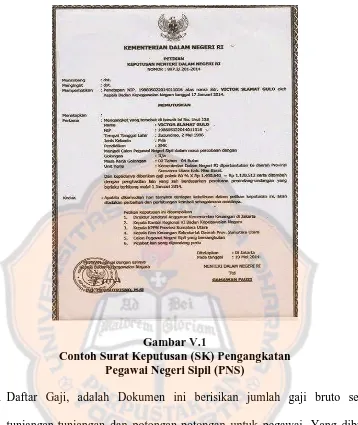

1. Surat Keputusan (SK) pengangkatan Pegawai Negeri Sipil (PNS)

Gambar V.1

Contoh Surat Keputusan (SK) Pengangkatan Pegawai Negeri Sipil (PNS)

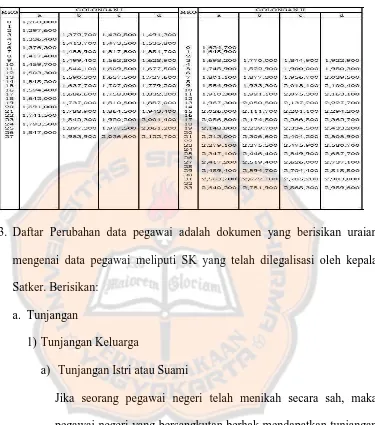

Tabel V.1

Contoh Daftar Gaji Pegawai Negeri Sipil (PNS)

3. Daftar Perubahan data pegawai adalah dokumen yang berisikan uraian mengenai data pegawai meliputi SK yang telah dilegalisasi oleh kepala Satker. Berisikan:

a. Tunjangan

1) Tunjangan Keluarga

a) Tunjangan Istri atau Suami