ABSTRAK

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS

(Studi Kasus di PT. Anugerah Estate, Desa Luan, Kecamatan Muara Samu, Kabupaten Tana Paser, Kalimantan Timur)

Veronica Anggri Puspita NIM: 122114068 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui serta mengevaluasi sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate apakah telah sesuai dengan unsur-unsur sistem informasi akuntansi. Tujuan yang diharapkan adalah sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate dapat meningkatkan efisien bagian admistrasi dalam mengelola informasi dengan memberikan kemudahan dan kecepatan pelayanan dalam menangani pengelolaan informasi, serta ketelitian dalam mengolah data.

Jenis penelitian yang digunakan adalah studi kasus. Data diperoleh dengan melakukan wawancara, dokumentasi dan observasi. Teknik analisis data yang digunakan adalah: teknik analisis deskriptif dengan (1) mendeskripsikan sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate dan mendeskripsikan fungsi, dokumen, catatan, dan prosedur yang digunakan sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate dan menggambarkan sistem penerimaan dan pengeluaran kas yang ada di PT. Anugerah Estate dengan menggunakan bagan alir (flowchart) dokumen, (2) mengidentifikasi unsur-unsur sistem informasi akuntansi penerimaan dan pengeluaran kas PT. Anugerah Estate. dan (3) membandingkan kesesuaian antara unsur-unsur sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate dengan unsur-unsur pokok sistem informasi akuntansi.

Hasil penelitian Evaluasi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran kas yang diterapkan di PT. Anugerah Estate sudah memenuhi unsur-unsur pokok sistem informasi akuntansi. Terdapat pemisahan tugas diantara fungsi penerimaan dan pengeluaran kas, setiap penerimaan dan pengeluaran kas di PT. Anugerah Estate terlebih dahulu mendapatkan persetujuan dari pihak-pihak berwenang, dan memiliki dokumen yang lengkap.

ABSTRACT

THE EVALUATION ACCOUNTING INFORMATION SYSTEM OF CASH RECEIPT AND EXPENDITURE

(Case Study at PT. Anugerah Estate, Desa Luan, Kecamatan Muara Samu, Kabupaten Tana Paser, Kalimantan Timur)

Veronica Anggri Puspita NIM: 122114068 Universitas Sanata Dharma

Yogyakarta 2016

This research aims to evaluate the conformity of the accounting information system of cash receipt and expenditure at PT. Anugrah Estate to the theorized component of accounting information system. This evaluation is expected to improve the administration division’s efficiencies in managing the information by providing easy and quick services in handling information management, and details in processing documents.

This research is a case study research. Data were gathered by doing interview, documentation, and observation. The data analysis technique used in this research was descriptive analysis technique by (1) describing the accounting information system of cash receipt and expenditure at PT. Anugrah Estate and describing the functions, documents, notes, and procedures used in the accounting information system of cash receipt and expenditure at PT. Anugrah Estate and visualize the cash receipt and expenditure at PT. Anugrah Estate by using flowchart documents, (2) identifying the elements of the accounting information system of cash receipt and expenditure at PT. Anugrah Estate, and (3) comparing the appropriateness between the accounting information system of cash receipt and expenditure elementsat PT. Anugrah Estate and the main elements of accounting information system.

The result of the evaluation of the accounting information system of cash receipt and expenditure applied at PT. Anugrah Estate shows that the accounting information system of cash receipt and expenditure has reached the main elements of the accounting information system. There are separations between the receipt function of cash expenditure at the PT. Anugrah Estate that has been approved by the authorities and the complete documents.

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS

(Studi Kasus di PT. Anugerah Estate, Desa Luan, Kecamatan Muara Samu, Kabupaten Tana Paser, Kalimantan Timur)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

VERONICA ANGGRI PUSPITA NIM: 122114068

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS

(Studi Kasus di PT. Anugerah Estate, Desa Luan, Kecamatan Muara Samu, Kabupaten Tana Paser, Kalimantan Timur)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

VERONICA ANGGRI PUSPITA NIM: 122114068

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

HALAMAN MOTTO DAN PERSEMBAHAN

NO MATTER HOW YOU FEEL, GET UP, DRESS UP, SHOW UP AND NEVER GIVE UP.

“If at first you don’t succes TRY, TRY again than quit there’s no use being a damn fool about it.” (W.F Fields)

“Di dalam hidup ini, semua ada waktuNya. Ada waktunya kita menabur, ada waktunya kita menunai. Mungkin dalam hidup bidai datang menyerbu. Mungkin banyak doa yang belum terjawab, namun yakinlah

tetap. Tuhan tidak akan terlambat dan juga tak akan lebih cepat. Semuanya Dia jadikan indah pada waktuNya.”

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTNASI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS

Studi Kasus di PT. Anugerah Estate, Desa Luan, Kecamatan Muara Samu, Kabupaten Tana Paser, Kalimantan Timur

Dan dimajukan untuk diuji pada tanggal 05 Agustus 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijaaah yang telah diberikan oleh universtias batal saya terima.

Yogyakarta, 31 Agustus 2016

Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Veronica Anggri Puspita

Nomor Mahasiswa : 12 2114 068

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS

(Studi Kasus di PT. Anugerah Estate, Desa Luan, Kecamatan Muara Samu, Kabupaten Tana Paser, Kalimantan Timur)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untuk memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 31 Agustus 2016

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melipahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Ilsa Haruti Suryandari S.E., S.I.P., M.Sc., Akt., C.A. selaku pembimbing

yang telah membantu serta membimbing penulis dalam menyelesaikan

skripsi ini.

3. Dr. Titus Odong Kusumajati, MA. Selaku Dosen Pembimbing Akademik

yang telah memberikan kontribusi berupa masukan-masukan yang berguna

pada saat penulis mengerjakan skripsi.

4. Segenap karyawan Sekretariat yang telah membantu untuk kelancaran

penelitian ini.

5. Bapak Endro mulyono selaku General Manager, Ibu Almainah selaku Staf

Accounting, Bapak Fitus Supranoto selaku Administrasi Keuangan dan seluruh karyawan PT. Anugerah Estate, Desa Luan, Kecamatan Muara

Samu, Kabupaten Tana Paser, Propinsi Kalimantan Timur. Terimakasih

kepada PT. Anugerah Estate yang telah berkenan memberikan ijin kepada

saya untuk melakukan penelitian dan telah meluangkan waktu untuk

membantu saya dalam memperoleh informasi dan data-data yang

dibutuhkan.

6. Ibu saya Setya Riyanti dan Bapak saya Endro Mulyono, Sebagai tanda bakti,

karya ini kepada Ibu dan Bapak yang telah memberikan kasih sayang, segala

dukungan, dan cinta kasih yang tiada terhingga. Semoga ini menjadi

langkah awal untuk membuat Ibu dan Bapak bahagia, karna saya sadar

selama ini saya belum bisa berbuat kalian bangga kepada saya. Untuk Ibu

dan Bapak yang selalu membuat saya termotivasi dan selalu menyirami

kasih sayang, selalu mendoakan untuk kesuksesan saya, selalu menasehati

saya agar menjadi mansuia yang lebih baik, yang telah memberikan

dukungan secara moril maupun materi. Terimakasih untuk segalanya, saya

sangat mencintai kalian.

7. Kakak saya Ignatius Pradikta Angga Kusuma, Adik saya Yohanes Bima

Ryandra Putra, tiada hal yang paling mengharukan saat kumpul bersama

kalian, terima kasih atas doa, semangat dan bantuan kalian selama ini, hanya

karya ini yang dapat saya persembahkan. Maaf belum bisa menjadi panutan

seutuhnya, tapi saya akan selalu berusaha menjadi yang terbaik untuk kalian

semua.

8. Keluarga besar tercinta, terimakasih untuk segala bentuk dukungan,

semangat, motivasi, hiburan dan doa kalian semua.

9. Sahabat-sahabat seperjuangan saya selama kuliah di Universitas Sanata

Dharma Maharani Pratiwi, Bernarda Marcela, Christiana Sari, Ni Putu

Arisna Dewi dan untuk teman-teman terdekat saya Raymundus Dhion,

Shindyana P. Agusta, Rasti Calvina Sari, Puspita Sari, tanpa semangat,

dukungan dan bantuan kalian semua tidak akan mungkin saya sampai disini,

terimakasih untuk canda tawa, tangis, bahagia, nasihat, hiburan dan

perjuangan yang kita lewati bersama dan terimakasih untuk kenangan manis

yang telah kita ukir selama ini. Dengan perjuangan dan kebersamaan, kita

pasti bisa! Semangat! Bersatu kita teguh bercerai kita runtuh. Semoga kita

selalu sukses dan selalu bahagia.

10.Teman-teman seperjuangan akuntansi angkatan 2012 yang selalu berbagi

11.Teman-teman Kelas MPAT F Tomo, Andri, Vendy, Miktam, Yoga, Dawan,

Cimo, Ade, Falen, Tika, Lucia, terimakasih atas masukan, dimanika, dan

kebersamaannya selama ini.

12.Serta semua pihak yang sudah membantu selama penyelesaian Tugas Akhir

ini.

13.Dan yang terakhir untuk ALMAMATER kebanggaan saya.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi

pembaca.

Yogyakarta, 31 Agustus 2016

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiv

HALAMAN DAFTAR GAMBAR ... xxiii

ABSTRAK ... xxvi

ABSTRACT ... xxvii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

A. Sistem ... 8

1. Pengertian Sistem ... 8

2. Karakteristik Sistem ... 8

B. Informasi ... 11

1. Pengertian Informasi ... 11

2. Karakteristik Informasi ... 12

3. Nilai Informasi ... 14

C. Akuntansi ... 14

D. Sistem Informasi Akuntansi ... 15

1. Pengertian Sistem Informasi Akuntansi ... 15

2. Fungsi Sistem Informasi Akuntansi ... 16

3. Manfaat dan Tujuan Sistem Informasi Akuntansi ... 16

4. Unsur-Unsur Sistem Informasi Akuntansi ... 17

5. Peranan Sistem Informasi Akuntansi ... 18

E. Sistem Informasi Akuntansi Penerimaan Kas ... 19

1. Pengertian Penerimaan Kas ... 19

2. Sumber Sistem Informasi Akuntansi Penerimaan Kas . 19 F. Sistem Informasi Akuntansi Pengeluaran Kas ... 30

1. Pengertian Pengeluaran Kas ... 30

2. Sumber Sistem Informasi Akuntansi Pengeluaran Kas. 31 G. Kas ... 37

H. Perkebunan ... 38

J. Review Penelitian terdahulu ... 50

BAB III METODE PENELITIAN A. Jenis Penelitian ... 51

B. Tempat dan Waktu Penelitian ... 51

C. Subjek Penelitian ... 51

D. Objek Penelitian ... 52

E. Teknik Pengumpulan Data ... 53

F. Teknik Analisis Data ... 55

BAB IV GAMBARAN UMUM ORGANISASI A. Identitas Perusahaan ... 64

B. Sejarah dan Profil PT. Anugerah Estate ... 64

C. Visi dan Misi PT. Anugerah Estate ... 66

D. Struktur Organisasi PT. Anugerah Estate ... 67

E. Tugas Masing-Masing Jabatan yang Ada pada Struktur Organisasi PT. Anugerah Estate ... 69

BAB V ANALISIS ATA DAN PEMBAHASAN A. Deskrispsi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas di PT. Anugerah Estate ... 79

B. Identifikasi Unsur-Unsur Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas PT. Anugerah Estate ... 122

C. Evaluasi Unsur-Unsur Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas PT. Anugerah Estate ... 125

A. Kesimpulan ... 166

B. Saran ... 167

DAFTAR PUSTAKA ... 168

DAFTAR TABEL

Halaman

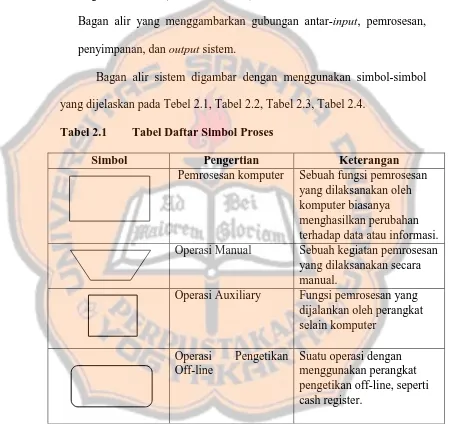

Tabel 2.1 Tabel Daftar Simbol proses ... 47

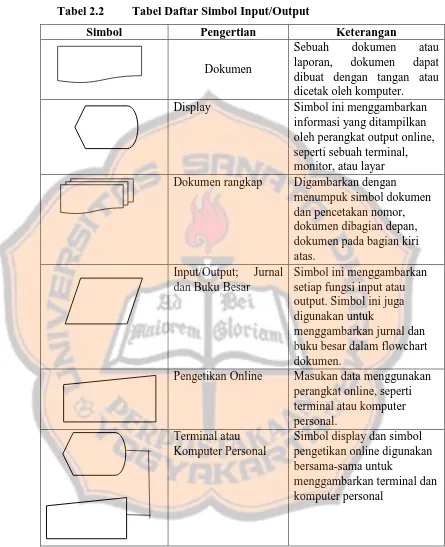

Tabel 2.2 Tabel Daftar Simbol Input/Output ... 48

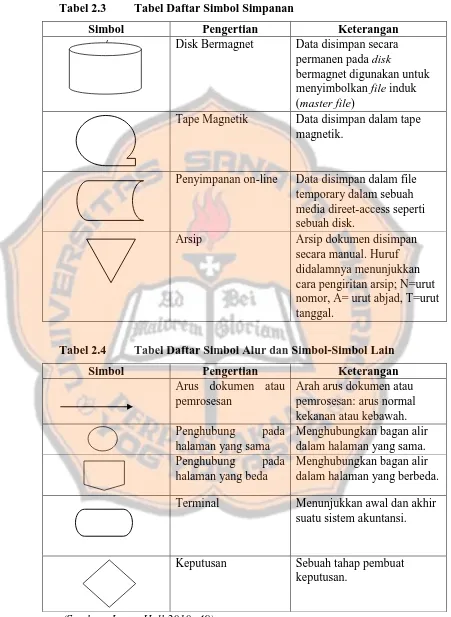

Tabel 2.3 Tabel Daftar Simbol Simpanan ... 49

Tabel 2.4 Tabel Daftar Alur dan Simbol-Simbol Lain ... 49

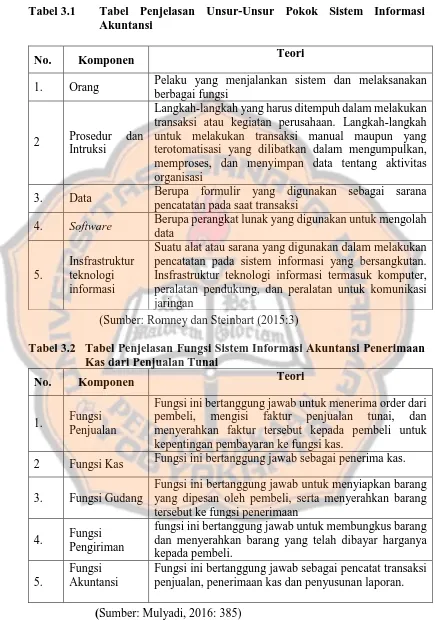

Tabel 3.1 Tabel Penjalasan Unsur-Unsur Pokok Sistem Informasi Akuntansi ... 57

Tabel 3.2 Tabel Penjalasan Fungsi Sistem InformasiAkuntansi Penerimaan Kas dari Penjualan Tunai ... 57

Tabel 3.3 Tabel Penjalasan Dokumen Sistem InformasiAkuntansi Penerimaan Kas dari Penjualan Tunai ... 58

Tabel 3.4 Tabel Penjalasan CatatanSistem InformasiAkuntansi Penerimaan Kas dari Penjualan Tunai ... 58

Tabel 3.5 Tabel Penjalasan Dokumen Sistem InformasiAkuntansi Penerimaan Kas dari Penjualan Tunai (lanjutan) ... 59

Tabel 3.6 Tabel Penjalasan Prosedur Sistem InformasiAkuntansi Penerimaan Kas dari Penjualan Tunai ... 59

Tabel 3.7 Tabel Penjalasan Fungsi Sistem InformasiAkuntansi Penerimaan Kas dari Piutang ... 60

Tabel 3.9 Tabel Penjalasan Fungsi Sistem InformasiAkuntansi Pengeluaran

Kas dengan Cek Pada Teori ... 61

Tabel 3.10 Tabel Penjalasan Dokumen Sistem InformasiAkuntansi

Pengeluaran Kas dengan Cek Pada Teori ... 61

Tabel 3.11 Tabel Penjalasan Catatan Sistem InformasiAkuntansi Pengeluaran

Kas dengan Cek Pada Teori ... 62

Tabel 3.12 Tabel Penjalasan Fungsi Sistem InformasiAkuntansi Pengeluaran

Kas dengan Uang Tunai Melalui Sistem Dana Kas Kecil Pada

Teori ... 62

Tabel 3.13 Tabel Penjalasan Dokumen Sistem InformasiAkuntansi

Pengeluaran Kas dengan Uang Tunai Melalui Sistem Dana Kas

Kecil Pada Teori ... 62

Tabel 3.14 Tabel Penjalasan Dokumen Sistem InformasiAkuntansi

Pengeluaran Kas dengan Uang Tunai Melalui Sistem Dana Kas

Kecil Pada Teori (lanjutan) ... 63

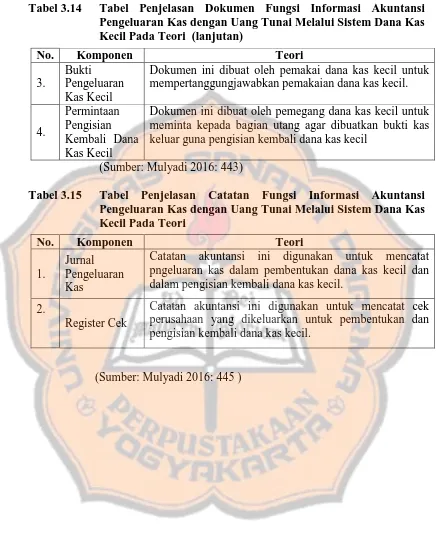

Tabel 3.15 Tabel Penjalasan Catatan Sistem InformasiAkuntansi Pengeluaran

Kas dengan Uang Tunai Melalui Sistem Dana Kas Kecil Pada

Teori ... 63

Tabel 5.1 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Penerimaan kas di PT.

Tabel 5.2 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Penerimaan kas di PT.

Anugerah Estate (lanjutan) ... 128

Tabel 5.3 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Penerimaan kas di PT.

Anugerah Estate (lanjutan) ... 129

Tabel 5.4 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Penerimaan kas di PT.

Anugerah Estate (lanjutan) ... 130

Tabel 5.5 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Penerimaan kas di PT.

Anugerah Estate (lanjutan) ... 131

Tabel 5.6 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Penerimaan kas di PT.

Anugerah Estate (lanjutan) ... 132

Tabel 5.7 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Penerimaan kas di PT.

Anugerah Estate (lanjutan) ... 133

Tabel 5.8 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Penerimaan kas di PT.

Tabel 5.9 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate (lanjutan) ... 135

Tabel 5.10 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate ... 136

Tabel 5.11 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate (lanjutan) ... 137

Tabel 5.12 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate (lanjutan) ... 138

Tabel 5.13 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate (lanjutan) ... 139

Tabel 5.14 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate (lanjutan) ... 140

Tabel 5.15 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Pengeluaran kas di PT.

Tabel 5.16 Tabel Evaluasi Unsur-Unsur Pokok Sistem Informasi Akuntansi

dengan unsur Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate (lanjutan) ... 142

Tabel 5.17 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Fungsi ... 143

Tabel 5.18 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Fungsi (lanjutan) ... 144

Tabel 5.19 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Dokumen ... 145

Tabel 5.20 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Dokumen (lanjutan) ... 146

Tabel 5.21 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Tabel 5.22 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Catatan (lanjutan) ... 148

Tabel 5.23 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Prosedur ... 149

Tabel 5.24 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Prosedur (lanjutan) ... 150

Tabel 5.25 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Piutang Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Fungsi ... 151

Tabel 5.26 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Piutang Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Fungsi (lanjutan) ... 152

Tabel 5.27 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Dokumen ... 153

Tabel 5.28 Tabel Evaluasi Sistem Informasi Akuntansi Penerimaan Kas dari

Piutang Berdasarkan Teori dengan Sistem Informasi

Akuntansi Penerimaan kas di PT. Anugerah Estate Berdasarkan

Komponen Dokumen (lanjutan) ... 154

Tabel 5.29 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

dengan Cek Berdasarkan Teori dengan Sistem Informasi Akuntansi

Pengeluaran kas di PT. Anugerah Estate Berdasarkan Komponen

Fungsi ... 155

Tabel 5.30 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

dengan Cek Berdasarkan Teori dengan Sistem Informasi Akuntansi

Pengeluaran kas di PT. Anugerah Estate Berdasarkan Komponen

Fungsi (lanjutan) ... 156

Tabel 5.31 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas dengan

Cek Berdasarkan Teori dengan Sistem Informasi Akuntansi

Pengeluaran kas di PT. Anugerah Estate Berdasarkan Komponen

Dokumen ... 157

Tabel 5.32 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas dengan

Cek Berdasarkan Teori dengan Sistem Informasi Akuntansi

Pengeluaran kas di PT. Anugerah Estate Berdasarkan Komponen

Tabel 5.33 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas dengan

Uang Tunai Melalui Sistem Dana Kas Kecil Berdasarkan Teori

dengan Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate Berdasarkan Komponen Fungsi ... 159

Tabel 5.34 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas dengan

Uang Tunai Melalui Sistem Dana Kas Kecil Berdasarkan Teori

dengan Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate Berdasarkan Komponen Fungsi (lanjutan) ... 160

Tabel 5.35 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas dengan

Uang Tunai Melalui Sistem Dana Kas Kecil Berdasarkan Teori

dengan Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate Berdasarkan Komponen Dokumen ... 161

Tabel 5.36 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas dengan

Uang Tunai Melalui Sistem Dana Kas Kecil Berdasarkan Teori

dengan Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate Berdasarkan Komponen Dokumen (lanjutan) . 162

Tabel 5.37 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas dengan

Uang Tunai Melalui Sistem Dana Kas Kecil Berdasarkan Teori

dengan Sistem Informasi Akuntansi Pengeluaran kas di PT.

Anugerah Estate Berdasarkan Komponen Dokumen (lanjutan) . 164

Tabel 5.38 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas dengan

Uang Tunai Melalui Sistem Dana Kas Kecil Berdasarkan Teori

DAFTAR GAMBAR

Halaman

Gambar 4.1 Struktur Organisasi PT. Anugerah Estate ... 68

Gambar 5.1 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari Anugerah Abadi Multi Usaha: Penerimaan Dana

Operasional gaji dan Kontraktor, Humas, Operasional Kantor

dan Operasional Kebun PT. Anugerah Estate dari Anugerah

Abadi Multi Usaha ... 89

Gambar 5.2 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari Anugerah Abadi Multi Usaha: Penerimaan Dana Operasional

gaji dan Kontraktor, Humas, Operasional Kantor dan

Operasional Kebun PT. Anugerah Estate dari Anugerah

Abadi Multi Usaha (lanjutan) ... 90

Gambar 5.3 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari Anugerah Abadi Multi Usaha: Penerimaan Dana Operasional

gaji dan Kontraktor, Humas, Operasional Kantor dan

Operasional Kebun PT. Anugerah Estate dari Anugerah

Abadi Multi Usaha (lanjutan) ... 91

Gambar 5.4 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari Anugerah Abadi Multi Usaha: Pencairan Dana Operasional

Gambar 5.5 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari Anugerah Abadi Multi Usaha: Pencatatan Jurnal Penerimaan

Kas PT. Anugerah Estate ... 93

Gambar 5.6 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari

Anugerah Abadi Multi Usaha: Pencatatan Jurnal Penarikan

Dana PT. Anugerah Estate (lanjutan) ... 94

Gambar 5.7 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari

Anugerah Abadi Multi Usaha: Penerimaan Dana untuk

Penggajian Karyawan PT. Anugerah Estate ... 95

Gambar 5.8 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari Anugerah Abadi Multi Usaha: Penerimaan Dana untuk

Penggajian Karyawan PT. Anugerah Estate (lanjutan) ... 96

Gambar 5.9 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari Anugerah Abadi Multi Usaha: Penerimaan Dana untuk

Penggajian Karyawan PT. Anugerah Estate (lanjutan) ... 97

Gambar 5.10 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari

Anugerah Abadi Multi Usaha: Penerimaan Dana untuk

Penggajian Karyawan PT. Anugerah Estate (lanjutan) ... 98

Gambar 5.11 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari

Anugerah Abadi Multi Usaha: Penerimaan Dana untuk

Gambar 5.12 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari

Anugerah Abadi Multi Usaha: Penerimaan Dana untuk

Penggajian Karyawan PT. Anugerah Estate (lanjutan) ... 100

Gambar 5.13 Flowchart Dokumen Penerimaan Kas PT. Anugerah Estate dari

Anugerah Abadi Multi Usaha: Penerimaan Dana untuk

Penggajian Karyawan PT. Anugerah Estate (lanjutan) ... 101

Gambar 5.14 Flowchart Dokumen Sistem Pengeluaran Kas: Biaya Operasional

(Pembelian Peralatan Perlengkapan Kantor dan Kebun Kelapa

Sawit PT. Anugerah Estate) ... 118

Gambar 5.15 Flowchart Dokumen Sistem Pengeluaran Kas: Biaya Operasional

(Pembelian Peralatan Perlengkapan Kantor dan Kebun Kelapa

Sawit PT. Anugerah Estate) (lanjutan) ... 119

Gambar 5.16 Flowchart Dokumen Sistem Pengeluaran Kas: Biaya Operasional

(Pembelian Peralatan Perlengkapan Kantor dan Kebun Kelapa

Sawit PT. Anugerah Estate) (lanjutan) ... 120

Gambar 5.17 Flowchart Dokumen Sistem Pengeluaran Kas: Biaya Operasional

(Pembelian Peralatan Perlengkapan Kantor dan Kebun Kelapa

ABSTRAK

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS

(Studi Kasus di PT. Anugerah Estate, Desa Luan, Kecamatan Muara Samu, Kabupaten Tana Paser, Kalimantan Timur)

Veronica Anggri Puspita NIM: 122114068 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui serta mengevaluasi sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate apakah telah sesuai dengan unsur-unsur sistem informasi akuntansi. Tujuan yang diharapkan adalah sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate dapat meningkatkan efisien bagian admistrasi dalam mengelola informasi dengan memberikan kemudahan dan kecepatan pelayanan dalam menangani pengelolaan informasi, serta ketelitian dalam mengolah data.

Jenis penelitian yang digunakan adalah studi kasus. Data diperoleh dengan melakukan wawancara, dokumentasi dan observasi. Teknik analisis data yang digunakan adalah: teknik analisis deskriptif dengan (1) mendeskripsikan sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate dan mendeskripsikan fungsi, dokumen, catatan, dan prosedur yang digunakan sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate dan menggambarkan sistem penerimaan dan pengeluaran kas yang ada di PT. Anugerah Estate dengan menggunakan bagan alir (flowchart) dokumen, (2) mengidentifikasi unsur-unsur sistem informasi akuntansi penerimaan dan pengeluaran kas PT. Anugerah Estate. dan (3) membandingkan kesesuaian antara unsur-unsur sistem informasi akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate dengan unsur-unsur pokok sistem informasi akuntansi.

Hasil penelitian Evaluasi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran kas yang diterapkan di PT. Anugerah Estate sudah memenuhi unsur-unsur pokok sistem informasi akuntansi. Terdapat pemisahan tugas diantara fungsi penerimaan dan pengeluaran kas, setiap penerimaan dan pengeluaran kas di PT. Anugerah Estate terlebih dahulu mendapatkan persetujuan dari pihak-pihak berwenang, dan memiliki dokumen yang lengkap.

ABSTRACT

THE EVALUATION ACCOUNTING INFORMATION SYSTEM OF CASH RECEIPT AND EXPENDITURE

(Case Study at PT. Anugerah Estate, Desa Luan, Kecamatan Muara Samu, Kabupaten Tana Paser, Kalimantan Timur)

Veronica Anggri Puspita NIM: 122114068 Universitas Sanata Dharma

Yogyakarta 2016

This research aims to evaluate the conformity of the accounting information system of cash receipt and expenditure at PT. Anugrah Estate to the theorized component of accounting information system. This evaluation is expected to

improve the administration division’s efficiencies in managing the information by

providing easy and quick services in handling information management, and details in processing documents.

This research is a case study research. Data were gathered by doing interview, documentation, and observation. The data analysis technique used in this research was descriptive analysis technique by (1) describing the accounting information system of cash receipt and expenditure at PT. Anugrah Estate and describing the functions, documents, notes, and procedures used in the accounting information system of cash receipt and expenditure at PT. Anugrah Estate and visualize the cash receipt and expenditure at PT. Anugrah Estate by using flowchart documents, (2) identifying the elements of the accounting information system of cash receipt and expenditure at PT. Anugrah Estate, and (3) comparing the appropriateness between the accounting information system of cash receipt and expenditure elementsat PT. Anugrah Estate and the main elements of accounting information system.

The result of the evaluation of the accounting information system of cash receipt and expenditure applied at PT. Anugrah Estate shows that the accounting information system of cash receipt and expenditure has reached the main elements of the accounting information system. There are separations between the receipt function of cash expenditure at the PT. Anugrah Estate that has been approved by the authorities and the complete documents.

BAB I PENDAHULUAN A. Latar Belakang

Sistem informasi akuntansi ini dirancang sedemikian rupa oleh suatu organisasi sehingga dapat memenuhi fungsinya yaitu menghasilkan

informasi akuntansi yang tepat waktu, relavan, dan dapat dipercaya. Sistem

informasi akuntansi sangat dibutuhkan untuk membantu mengelola

keuangan dan menjaga harta benda suatu organisasi. Pada perusahaan kecil,

menengah, maupun besar, perlu sekali adanya suatu sistem informasi

akuntansi yang baik dalam menjalankan setiap kegiatan usahanya. Kegiatan

usaha yang dilakukan oleh perusahaan akan dapat dilakukan secara lancar

dan tersusun rapi apabila dalam perusahaan tersebut tercipta suatu sistem

yang baik dan dapat membantu dalam pelaksanaan setiap aktivitas

perusahaan tersebut. Pelaksanaan suatu sistem yang baik akan

mencerminkan kokohnya suatu perusahaan.

Penerapan sistem informasi akuntansi dalam sebuah perusahaan

dapat mengoptimalkan biaya operasional yang dikeluarkan. Salah satu

sistem informasi akuntansi yang digunakan oleh perusahaan adalah sistem

penerimaan dan pengeluaran kas. Sistem ini menangani penerimaan dan

pengeluaran kas yang terjadi secara rutin pada sebuah perusahaan.

Penerapan sistem informasi akuntansi penerimaan dan pengeluaran kas

pada perusahaan sangatlah penting, mengingat kas merupakan alat

Kas merupakan hal yang paling penting dalam setiap transaksi

perusahaan. Untuk itu diperlukan suatu sistem informasi akuntansi kas yang

mengatur mengenai penerimaan dan pengeluaran kas yang dirancang

sedemikian rupa sehingga setiap arus transaksi yang berhubungan dengan kas

dapat dicatat dengan baik. Kas sebagai alat pembayaran yang likuid harus

dikelola dengan baik untuk menghindari penyelewengan dan penyimpangan.

Penyelewengan dan penyimpangan kas dapat dihindari dengan adanya suatu

sistem informasi akuntansi penerimaan dan pengeluaran kas yang baik.

Dengan adanya sistem informasi yang memuaskan, maka hal-hal yang

merugikan perusahaan dapat dihindari dan diminimalisisasi.

Dapat disimpulkan bahwa semakin baik sistem informasi akuntansi

penerimaan dan pengeluaran kas yang dilakukan perusahaan, maka akan

semakin dapat dipercaya besarnya akun kas yang dilaporkan pada laporan

keuangan perusahan tersebut. Disamping itu, dengan penerapan prosedur

pengelolaan kas yang baik, maka kemungkinan tingkat penyelewengan dan

penggelapan kas akan mudah dicegah dan ditelusuri. Sistem informasi

akuntansi sangat penting perannya dalam pengambilan keputusan di dalam

suatu organisasi atau perusahaan serta menghasilkan informasi yang

dibutuhkan perusahaan. Menurut Mulyadi (20016:379), penerimaan kas

perusahaan berasal dari dua sumber yaitu penjulan tunai dan piutang.

Penerimaan kas dari penjualan tunai dapat berupa uang tunai (credit card

untuk melaksanakan pengeluaran kas adalah akuntansi pengeluaran dengan

menggunakan cek dan sistem pengeluaran kas dengan menggunakan uang

tunai melalui dana kas kecil.

PT. Anugerah Estate adalah sebuah perusahaan yang bergerak dalam

bidang perkebunan kelapa sawit. PT. Anugerah Estate berlokasi di Desa

Luan, Kecamatan Muara Samu, Kabupaten Tana Paser, Kalimantan Timur.

PT. Anugerah Estate merupakan perusahaan telah menerapkan sistem

informasi akuntansi pada kegiatan usahanya. Hal tersebut tercantum dalam

Laporan Pertanggungjawaban (LPJ) PT. Anugerah Estate. Dalam

melaksanakan aktivitasnya, PT. Anugerah Estate memerlukan indikator

penunjang operasional kegiatan guna terlaksananya kinerja. Berbagai jenis

indikator penunjang kinerja salah satunya adalah kas yakni berupa uang

kertas dan logam yakni “liquid” yang dapat dipergunakan sewaktu – waktu

di saat memelurkannya dan paling mudah dicairkan. Apabila pengelolaanya

baik, maka akan memperlancar kinerja organisasi. Hal ini berarti setiap

sistem harus dilakukan sesuai dengan peraturan yang berlaku sehingga dapat

menjadi dasar pengambilan keputusan perusahaandan juga terwujudnya

transparansi serta akuntabilitas.

Untuk mengetahui penerapan sistem informasi akuntansi pada PT.

Anugerah Estate, khususnya sistem informasi akuntansi penerimaan dan

pengeluaran kas. Mengingat bahwa PT. Anugerah Estate ini menggunakan

sistem informasi akuntansi penerimaan kas serta menggunakan sistem

informasi akuntansi yang telah diterapkan PT. Anugerah Estate sudah

memenuhi unsur-unsur pokok sistem informasi akuntansi dengan yang ada

pada teori, maka penulis mencoba untuk mengadakan penelitian terkait hal

tersebut. Penulis menyajikan pembahasan mengenai penerapan sistem

informasi akuntansi penerimaan dan pengeluaran kas pada PT. Anugerah

Estate ini dalam sebuah karya tulis dengan judul “Evaluasi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas” Studi Kasus pada PT. Anugerah Estate Desa Luan, Kecamatan Muara Samu, Kabupaten

Tana Paser, Kalimantan Timur.

B. Rumusan Masalah

Apakah sistem informasi akuntansi penerimaan dan pengeluaran kas pada

PT. Anugerah Estate sudah memenuhi unsur-unsur pokok sistem informasi

akuntansi?

C. Batasan Masalah

1. Penelitian ini hanya berfokus pada pengevaluasian sistem informasi

akuntansi penerimaan dan pengeluaran kas di PT. Anugerah Estate, yang

meliputi penerimaan dana operasional gaji karyawan, penerimaan dana

operasional kantor, penerimaan dana operasional kebun kelapa sawit,

penerimaan dana operasional Humas, pembelian peralatan perlengkapan

kantor dan kebun kelapa sawit PT. Anugerah Estate.

2. Penelitian ini hanya membahas mengenai praktik dengan teori

berdasarkan komponen pada unsur-unsur pokok sistem informasi

D. Tujuan Penelitian

Untuk mengetahui bagaimana pelaksanaan dan mengetahui apakah sistem

informasi penerimaan dan pengeluaran kas di PT. Anugerah Estate sudah

sudah memenuhi unsur-unsur pokok sistem informasi akuntansi.

E. Manfaat Penelitian 1. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengalaman dalam

menerapkan pengetahuan yang telah diperoleh sewaktu kuliah, khususnya

mengenai masalah evaluasi sistem informasi akuntansi atas penerimaan dan

pengeluaran kas dengan praktik sesungguhnya dilapangan.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan akan menjadi salah satu informasi yang dapat

memperkaya wawasan, dan menjadi referensi bagi mahasiswa yang ingin

mengembangkan peneltian tentang evaluasi sistem informasi akuntansi atas

penerimaan dan pengeluaran kas.

3. Bagi PT. Anugerah Estate

Penelitian ini dapat menjadi masukan mengenai evaluasi sistem informasi

akuntansi atas penerimaan dan pengeluaran kas pada PT. Anugerah Estate.

4. Bagi Pihak Lain

Untuk membantu siapa saja yang ingin mengetahui dan memperdalam

tentang sistem informasi akuntansi dan dapat dipergunakan sebagai

F. Sistematika Penulisan

Penulisan penelitian ini dibagi menjadi beberapa bab yang terdiri dari

Bab I Pendahuluan, Bab II Landasan Teori, Bab III Metode Penelitian, Bab

IV Gambaran Umum Objek Perusahaan, Bab V Analisis Data dan

Pembahasan, dan Bab VI Penutup. Deskripsi dari masing-masing bab ini

adalah sebagai berikut:

Bab I. Pendahuluan

Bab ini terdiri dari beberapa bagian, yaitu latar belakang

masalah, rumusan masalah, batasan masalah, tujuan

penelitian, manfaat penelitian dan statistika penulisan.

Bab II. Landasan Teori

Bab ini penulis mencoba untuk membahas secara teoritis

berbagai hal yang berhubungan dengan pokok-pokok bahasan

yang diajukan.

Bab III. Metode Penelitian

Bab ini membahas tentang penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, data yang dibutuhkan,

teknik pengumpulan data dan teknik analisis data.

Bab IV. Gambaran Umum Objek Perusahaan

Bab ini berisi tentang gambaran umum, struktur organisasi,

Bab V. Analisis Data dan Pembahasan

Bab ini berisi mengenai deskripsi data, analisis dan

pembahasannya.

Bab IV. Penutup

Bab ini berisi mengenai kesimpulan dari analisis data dan

keterbatasan dalam melakukan penelitian serta saran-saran

BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Menurut Romney (2015: 2) sistem adalah serangkaian dua atau lebih

komponen yang saling terkait dan berinteraksi untuk mencapai suatu

tujuan.

Setiawati (2012:3) berpendapat bahwa sistem merupakan

serangkaian bagian yang saling tergantung dan bekerja sama untuk

mencapai tujuan tertentu. Suatu sistem pasti tersusun dari sub-sub sistem

yang lebih kecil yang juga saling tergantung dan bekerja sama untuk

mencapai tujuan.

2. Karakteristik Sistem

Jogiyanto (2005:3), memaparkan suatu sistem mempunyai

karakteristik atau sifat-sifat tertentu, yaitu mempunyai

komponen-komponen (components), batas system (boundary), lingkungan luar

sistem (environments), penghubung (interface), masukan (input),

keluaran (output), pengolah (process), dan sasaran (objectives) atau

tujuan (goal), penjelasannya adalah sebagai berikut:

a. Komponen Sistem (components)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi,

Komponen-komponen sistem atau elemen-elemen sistem dapat

berupa suatu subsistem atau bagian-bagian dari sistem. Setiap

subsistem mempunyai karakteristik dari sistem yang menjalankan

suatu fungsi tertentu dan mempengaruhi proses sistem secara

keseluruhan. Suatu sistem dapat mempunyai suatu sistem yang lebih

besar yang disebut dengan supra system.

b. Batasan sistem (boundary)

Batasan sistem (boundary) merupakan daerah yang membatasi antara

suatu sistem dengan sistem lainnya atau dengan lingkungan luarnya.

Batas sistem ini memungkinkan suatu sistem dipandang sebagai satu

kesatuan. Batas suatu sistem menunjukan ruang lingkup (scope) dari

sistem tersebut.

c. Lingkungan luar sistem (environments)

Lingkungan di luar suatu sistem adalah apapun diluar batas dari

sistem yang mempengaruhi operasi sistem. Lingkungan luar sistem

dapat bersifat menguntungkan dan dapat juga bersifat merugikan

sistem tersebut. Lingkungan luar yang menguntungkan merupakan

energi dari sistem dan dengan demikian harus tetap dijaga dan

dipelihara. Sedangkan lingkungan luar yang merugikan harus ditahan

dan dikendalikan, kalau tidak maka akan mengganggu kelangsungan

d. Penghubung sistem (interface)

Penghubung sistem merupakan media yang menghubungkan antara

satu subsistem dengan subsistem yang lainnya. Melalui penghubung

ini kemungkinan sumber-sumber daya mengalir dari satu subsistem

ke subsistem lainnya. Keluaran (output) dari satu subsistem akan

menjadi masukan (input) untuk subsistem yang lainnya dengan

melalui penghubung. Dengan penghubung satu subsistem dapat

berintegrasi dengan subsistem yang lainnya membentuk satu

kesatuan.

e. Masukan sistem (input)

Masukan sistem adalah energi yang dimasukan kedalam sistem.

Masukan dapat berupa masukan perawatan (maintenance input) dan

masukan (signal input). Maintenance input adalah energi yang

dimasukan supaya sistem tersebut dapat beroperasi. Signal input

adalah energi yang diperoses untuk mendapatkan keluaran dari

sistem.

f. Keluaran sistem (output)

Keluaran sistem (output) adalah energi yang diolah dan

diklasifikasikan menjadi keluaran yang berguna dan sisa

pembuangan. Keluaran dapat merupakan masukan untuk subsistem

g. Pengolahan sistem (process)

Pengolahan (process) dapat mempunyai suatu bagian pengolahan

yang akan merubah masukan menjadi keluaran. Suatu sistem

produksi akan mengolah masukan berupa bahan baku dan

bahan-bahan yang lain menjadi keluaran berupa barang jadi. Sistem

akuntansi akan mengolah data-data transaksi menjadi

laporan-laporan keuangan dengan laporan-laporan-laporan-laporan lain yang dibutuhkan oleh

manajemen.

h. Sasaran sistem (objectives)

Suatu sistem mempunyai sasaran (objectives) atau tujuan (goal).

Kalau sistem tidak mempunyai sasaran maka sistem tidak akan ada.

Suatu sistem dikatakan berhasil bila mengenai sasaran atau

tujuannya. Sasaran dari sistem sangat berpengaruh pada masukan dan

keluaran yang dihasilkan dari sistem. Suatu sistem akan dikatakan

berhasil bila mengenai sasaran atau tujuan.

B. Informasi

1. Pengertian Informasi

Dibawah ini adalah pendapat-pendapat yang dikemukakan oleh para ahli,

antaranya adalah:

Menurut Hall (2010: 14), informasi adalah data yang diproses dan

pemakai melakukan suatu tindakan yang dapat ia lakukan atau tidak

Menurut Romney dan Steinbart (2015:4), informasi adalah data yang

telah dikelola dan diproses untuk memberikan arti dan memperbaiki

proses pengambilan keputusan.

Informasi sangat penting dalam suatu organisasi. Informasi

mengarahkan dan memperlancar kegiatan sehari-hari. Suatu sistem yang

kurang mendapat informasi akan menjadi kerdil dan kurang berguna

karena masukan-masukan dari data kurang berfungsi dengan baik.

2. Karakteristik Informasi

Agar informasi dapat bermanfaat bagi pemakainya, menutut Romney

(2015:15) maka informasi harus memiliki kualitas atau karakteristik

sebagai berikut:

a. Akurat (Accuracy)

Akurasi atau tingkat keakuratan dapat diartikan bahwa sejauh mana

informasi bebas dari kesalahan, tidak bias atau menyesatkan. Secara

ideal semua informasi yang dihasilkan harus seakurat mungkin.

b. Ketepatan Waktu (Timeline)

Manajer seharusnya dapat memperoleh informassi yang

menggambarkan apa yang terjadi sekarang atau dimasa yang akan

datang dan informasi apa yang telah terjadi dimasa lampau,

mengingat informasi disajikan mempengaruhi proses pembuatan

c. Kelengkapan (Completeness)

Informasi semakin berharga jika dapat memberikan suatu gambaran

yang utuh dari permasalahan, atau pemecahan masalah. Namun

informasi yang berlebihan, sama sekali bukan merupakan

keuntungan, melainkan justru merupakan suatu ancaman tersendiri,

karena sangat mungkin terjadi pihak pengguna informasi

(manajemen perusahaan) misalnya akan mengabaikan seluruh

informassi yang ada.

d. Relevansi (Relevance)

Informasi harus dapat menambah pengetahuan atau nilai bagi para

pembuat keputusan, dengan cara mengurangi ketidakpastian,

menaikan kemampuan untuk memprediksi, atau menegaskan atau

membenarkan ekspetasi semula.

e. Ringkas (Simple)

Informasi telah dikelompokan sehingga tidak perlu diterangkan.

f. Jelas (Clear)

Tingkat informasi dapat dimengerti dan dipahami oleh penerima.

g. Dapat dikuantifikasi (Kualitatif)

Tingkat informassi dapat dinyatakan dalam bentuk angka.

h. Konsisten (Consistency)

3. Nilai Informasi

Romney (2015: 4), menyatakan nilai informasi adalah keuntungan

yang dihasilkan oleh informasi dikurangi dengan biaya untuk

memproduksinya.

C. Akuntansi

Akuntansi merupakan suatu aktifitas pelayanan, fungsinya adalah

untuk memberikan informasi kuantitatif, pada dasarnya bersifat financial,

mengenai entitas ekonomi yang dimaksudkan menjadi bermanfaat dalam

membuat keputusan ekonomi dalam membuat pilihan beralasan diantara

berbagai alternatif.

Ada beberapa pengertian akuntansi yang dikemukakan oleh beberapa

para ahli, diantaranya adalah sebagai berikut:

Menurut Keiso, Weygandt & Warfield (2011 : 2), Akuntansi bisa

didefinisikan secara tepat dengan menjelaskan tiga karakteristik penting dari

akuntansi: (1) pengidentifikasian, pengukuran, dan pengkomunikasian

informasi keuangan tentang (2) entitas ekonomi kepada (3) pemakai yang

berkepentingan.

Jika akuntansi merupakan suatu sistem yang memberikan informasi

kuantitatif mengenai bisnis-bisnis ekonomi, terutama sifat-sifat keuangan

yang ditujukan untuk digunakan dalam pengambilan keputusan ekonomis.

Dari pengertian akuntansi dapat disimpulkan bahwa kegiatan akuntansi

a. Pencatatan

Pencatatan adalah kegiatan pencatatan atas transaksi keuangan

perusahaan yang terjadi ke dalam dokumen (bukti transaksi seperti: nota,

kuitansi, dan cek) ke dalam buku harian (jurnal) yang tersedia pada

perusahaan dengan cermat dan kronologis.

b. Penggolongan

Penggolongan adalah kegiatan mengelompokan transaksi keuangan

perusahaan ke dalam pikiraan buku besar.

c. Peringkasan

Peringkasan adalah kegiatan untuk meringkas transaksi keuangan yang

sudah digolongkan ke buku besar ke dalam neraca saldo.

d. Pelaporan

Pelaporan adalah menyusun laporan keuangan yang terdiri dari laporan

laba/rugi, laporan perubahan modal, neraca dan laporan arus kas serta

catatan atas laporan keuangan.

D. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi menurut Romney dan Steinbart

(2015:10), Sistem informasi akuntansi adalah sistem yang digunakan

untuk mengumpulkan, mencatat, menyimpan dan mengelola data untuk

menghasilkan suatu informasi untuk mengambil kaputusan. Sistem ini

meliputi orang, prosedur dan intruksi data perangkat lunak, infrastruktur

Lilis Setiawati (2011:4) berpendapat, sistem informasi akuntansi

merupakan sistem yang bertujuan mengumpulkan dan memproses data

serta melaporkan informasi yang berkaitan dengan transaksi keuangan.

Mardi (2011:4) mengatakan bahwa sistem informasi akuntansi adalah

susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan

berbagai laporan yang didesain untuk mentransformasikan data keuangan

menjadi informasi.

2. Fungsi Sistem Informasi Akuntansi

Romney (2000:3) dalam skripsi yang berjudul “Analisis dan

Perancangan Sistem Informasi Akuntansi Penerimaan Kas” oleh Brigitta

Vivi Veranda (2014:22) menjelaskan fungsi sistem informasi

akuntansi adalah:

a. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

b. Memproses data menjadi suatu informasi yang dapat digunakan

dalam proses pengambilan keputusan.

3. Manfaat dan Tujuan Sistem Informasi Akuntansi

Menurut Hall (2010:18), ada tiga tujuan utama yang umum bagi

semua sistem termasuk sistem informasi akuntansi, yaitu:

a. Untuk mendukung fungsi kepengurusan manajemen.

Kepengurusan merujuk ke tanggungjawab manajemen untuk

mengatur sumberdaya perusahaan secara bener. Sistem informasi

menyediakan informasi tentang kegunaan sumberdaya ke pemakai

yang diminta lainnya. Secara internal, pihak manajemen menerima

informasi kepengurusan dari berbagai laporan pertanggungjawaban.

b. Untuk mendukung pengambilan keputusan manajemen.

Sistem informasi memberikan para manajemen informasi yang

mereka perlukan untuk melakukan tanggungjawab pengambilan

keputusan.

c. Untuk mendukung kegiatan operasi perusahaan hari demi hari.

Sistem informasi menyediakan informasi bagi personil operasi

membantu mereka melakukan tugas mereka setiap hari dengan

efisien dan efektif.

4. Unsur-Unsur Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2015:3) sistem informasi akuntansi

terdiri dari lima komponen, yaitu:

a. Orang-orang, yang mengoperasikan sistem tersebut dan

melaksanakan berbagai fungsi.

b. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data

tentang aktivitas-aktivitas organisasi.

c. Data tentang proses-proses bisnis organisasi.

d. Software, yang dipakai untuk memproses data organisasi.

e. Infrastruktur teknologi informasi, termasuk komputer, peralatan

5. Peranan Sistem Informasi Akuntansi

Septian (2015:12) dikutip dari Abdul (1994:39-43) menjelaskan

peranan sistem informasi akuntansi adalah:

a. Perencanaan

Sistem informasi akuntansi menghasilkan informasi berupa informasi

keuangan dan data akuntansi. Perencanaan ini merupakan data

informasi akuntansi yang telah terjadi di masa lampau, tetapi

digunakan sebagai titik awal dalam merencanakan kegiatan masa

depan. Informasi yang paling banyak dibutuhkan oleh perusahaan

adalah informasi masa datang yang dapat diperoleh dari berbagai

sumber.

b. Koordinasi

Koordinasi merupakan suatu fungsi dalam suatu organisasi

perusahaan yang memerlukan kerjasama berupa informasi antar

bagian untuk melaksanakan operasi perusahaan, misalnya bagian

produksi, keuangan, dan pemasaran. Informasi antar bagian dalam

perusahaan dapat menggunakan sistem database, dimana sistem

database merupakan suatu sistem informasi yang mengintegrasikan kumpulan data yang saling berhubungan dengan data yang lainnya.

c. Penilaian dan Pengendalian

Ukuran prestasi kerja merupakan jenis informasi yang jelas untuk

berjalan. Proses penilaian dimulai dengan membandingkan hasil yang

dicapai dan rencana.

d. Pengambilan Keputusan

Seseorang yang membuat keputusan harus selalu menjadi bagian

dalam suatu pilihan, namum ada kecenderungan pada beberapa

perancang sistem informasi akuntansi bahwa data akan banyak

membantu dalam membuat keputusan. Ada tiga unsur dalam

pengambilan keputusan, yaitu data, model keputusan, dan pembuat

keputusan.

E. Sistem Informasi Akuntansi Penerimaan Kas 1. Pengertian Penerimaan Kas

Zaki Baridwan (1998: 158), menjelaskan bahwa penerimaan kas

merupakan berbagai macam sumber. Sumber yang sering terjadi seperti

pelunasan piutang, penjualan aktiva tetap, dan pinjaman yang berasal dari

bank ataupun wesel. James A Hall (2010: 239), mengatakan, penerimaan

kas merupakan ruang penerimaan dokumen menerima cek dari pelanggan

bersama dengan permintaan pembiayaan, dimana dokumen ini berisi

informasi utama yang diperlukan untuk akun pelanggan.

2. Sumber Sistem Informasi Akuntansi Penerimaan Kas

a. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Menurut Mulyadi (2016: 379), Sistem penerimaan kas dari penjualan

tunai adalah penerimaan uang oleh perusahaan akibat dari

1) Fungsi Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai

Menurut Mulyadi (2016: 385), Sistem penerimaan kas dari

penjualan tunai melibatkan beberapa fungsi yang terkait, yaitu:

(a) Fungsi Penjualan.

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi

ini bertanggungjawab untuk menerima order dari pembeli,

mengisi faktur penjualan tunai, dan menyerahkan faktur

tersebut kepada pembeli untuk kepentingan pembayaran ke

fungsi kas.

(b) Fungsi Kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi

ini bertanggungjawab sebagai penerima kas dari pembeli.

(c) Fungsi Gudang

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi

ini bertanggungjawab menyiapkan barang yang disimpan oleh

pembeli, serta menyerahkan barang tersebut ke fungsi

pengiriman.

(d) Fungsi Pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi

ini bertanggung jawab untuk membungkus barang dan

menyerahkan barang yang telah dibayar harganya kepada

(e) Fungsi Akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi

ini bertanggung jawab sebagai pencatat transaksi penjualan

dan penerimaan kas dan pembuat laporan penjualan.

2) Dokumen Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai

Menurut Mulyadi (2016: 386 ), dokumen yang digunakan dari

sistem penerimaan kas penjualan tunai adalah:

(a) Faktur penjualan tunai

Dokumen ini digunakan untuk merekam sebagai informasi

yang diperlukan oleh manajemen mengenai transaksi

penjualan tunai.

(b) Pita Register Kas (cash register tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara

mengoperasikan mesin register kas (cash register). Pita

register ini merupakan bukti penerimaan kas yang

dikeluarkan oleh fungsi kas dan merupakan dokumen

pendukung faktur penjualan tunai yang dicatat dalam jurnal

penjualan.

(c) Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang

menerbitkan kartu ktedit dan diserahkan kepada perusahaan

menjual barang atau jasa, dokumen ini diisi oleh fungsi kas

dan berfungsi sebagai alat untuk menagih uang tunai dari bank

yang mengeluarkan kartu kredit, untuk transaksi penjualan

yang telah dilakukan kepada pemegang kartu ktedit.

(d) Bill of lading

Dokumen ini merupakan bukti penyerahan barang dari

perusahaan penjualan barang kepada perusahaan angkutan

umum. Dokumen ini digunakan oleh fungsi pengiriman dalam

penjulan COD (Cash On Delivery) yang penyerahan

barangnya dilakukan oleh perusahaan angkutan umum.

(e) Faktur penjulan COD

Dokumen ini digunakan untuk merekam penjualan COD.

Tembusan faktur penjualan COD diserahkan kepada

pelanggan melalui bagian angkutan perusahaan, kantor pos,

atau perusahaan angkutan umum dan dimintakan tanda tangan

penerimaan barang dari pelanggan sebagai bukti telah

diterimanya barang oleh pelanggan. Tembusan faktur

penjualan COD digunakan oleh perusahaan untuk menagih

kas yang harus dibayar oleh pelanggan pada saat penyerahan

barang yang dipesan oleh pelanggan.

(f) Bukti Setor Bank

Dibuat oleh fungsi kas sebagai penyetoran kas yang diterima

diserahkan oleh fungsi kas ke bank, bersamaan dengan

penyetoran dari piutang ke bank. Dua lembar tembusannya

diminta kembali bank setelah ditandatangani dan dicap oleh

bank sebagai bukti penyetoran kas ke bank. Bukti setor bank

diserahkan oleh fungsi kas kepada fungsi akuntansi, dan

dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk

pencataan transaksi penerimaan kas dari piutang kedalam

jurnal penerimaan kas.

(g) Rekapitulasi beban pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk

meringkas harga pokok produk yang dijual selama satu

periode. Dokumen ini digunakan oleh fungsi akuntansi

sebagai dokumen pendukung bagi pembuatan bukti memorial

untuk mencatat harga pokok yang dijual.

3) Catatan Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai

Menurut Mulyadi (2016: 391) catatan akuntansi yang digunakan

dalam sistem penerimaan kas dari penjulan tunai adalah :

(a) Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk

mencatat dan meringkas data penjualan. Jika perusahaan

menjual berbagai macam produk dan manajemen

dijualnya selama jangka waktu tertentu, dalam jurnal

penjualan disediakan satu kolom untuk setiap jenis produk

guna meringkas informasi penjualan menurut jenis produk

tersebut.

(b) Jurnal Penerimaan Kas

Jurnal ini digunakan oleh fungsi akuntansi untuk mencatat

penerimaan kas dari berbagai sumber, diantaranya penjulan

tunai.

(c) Jurnal Umum

Dalam transaksi penerimaan kas dari penjualan tunai , jurnal ini

digunakan oleh fungsi akuntansi untuk mencatat harga pokok

produk yang dijual.

(d) Kartu Persedian

Kartu persedian digunakan oleh fungsi akuntansi untuk

mencatat berkurangnya harga pokok produk yang dijual. Kartu

persedian ini diselenggarakan difungsi akuntansi untuk

mengawasi mutasi dan persedian barang yang disimpan di

gudang.

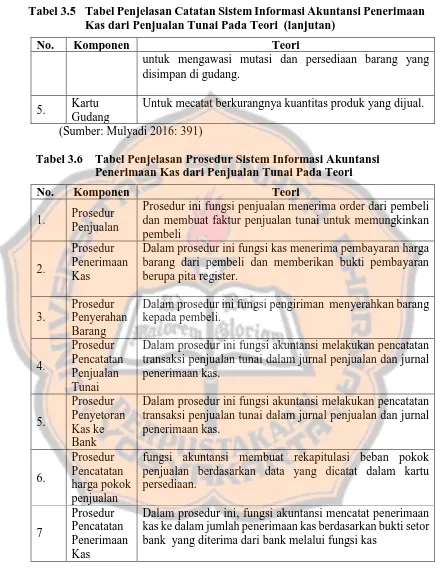

(e) Kartu Gudang

Catatan ini tidak termasuk catatan akuntansi karena hanya

berisi data kuantitas persediaan yang disimpan di gudang.

.kartu gudang digunakan untuk mencatat berkurangnya

kuantitas produk yang dijual.

4) Prosedur Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai

Menurut Mulyadi (2016: 392), Jaringan prosedur yang membentuk

sistem penerimaan kas dari penjualan tunai adalah:

(a) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari

pembeli dan membuat faktur penjualan tunai untuk

memungkinkan pembeli melakukan pembayaran harga barang

ke fungsi kas dan untuk memungkinkan fungsi gudang dan

fungsi pengiriman menyiapkan barang yang akan diserahkan

kepada pembeli.

(b) Prosedur penerimaan kas

Dalam prosedur ini fungsi kas menerima pembayaran harga

barang dari pembeli dan memberikan tanda pembayaran

kepada pembeli untuk memungkinkan pembeli tersebut

melakukan pengambilan barang yang dibelinya dari fungsi

pengiriman.

(c) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang

(d) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan

transaksi penjualan tunai dalam jurnal penjualan dan jurnal

penerimaan kas. Fungsi akuntansi juga mencatat berkurangnya

persediaan yang terjual dalam kartu persediaan.

(e) Prosedur penyetoran kas ke bank

Sistem pengendalian internal terhadap kas mengharuskan

penyetor dengan segera ke bank, semua kas yang diterima pada

suatu hari. Dalam prosedur ini fungsi kas menyetorkan kas

yang diterima dari penjualan tunai bank dalam jumlah penuh.

(f) Prosedur pencatatan penerimaan kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas

ke dalam jumlah penerimaan kas berdasarkan bukti setor bank

yang diterima dari bank melalui fungsi kas.

(g) Prosedur pencatatan harga pokok penjualan

Dalam prosedur ini, fungsi akuntansi membuat rekapitulasi

beban pokok penjualan berdasarkan data yang dicatat dalam

kartu persediaan. Berdasarkan rekapitulasi beban pokok

penjualan ini, fungsi akuntansi membuat bukti memorial

sebagai dokumen sumber untuk pencatatan beban pokok

b. Sistem Informasi Akuntansi Penerimaan Kas dari Piutang

Menurut Mulyadi (2016: 403), Sumber penerimaan kas suatu

perusahaan manufaktur sumber penerimaan kas biasanya berasal dari

pelunasan piutang oleh debitur, karena hampir semua produk yang

dihasilkan perusahaan dijual secara kredit dan persentase penjualan

tunai relatif kecil. Sebaliknya dalam perusahaan dagang sumber

penerimaan kas terbesar berasal dari penjualan tunai.

Penerimaan kas dari piutang dapat dilakukan memalui

beberapa cara: (1) memalui penagihan perusahaan, (2) melalui pos, dan

(3) melalui lock-box-collection plan. Di antara penagihan piutang

tersebut, penerimaan kas dari piutang seharusnya mewajibkan debitur

melakukan pembayaran dengan menggunakan cek atas nama, yang

secara jelas mencantumkan nama perusahaan yang berhak menerima

pembayaran di atas cek. Dengan cek di atas nama ini, perusahaan akan

terjamin menerima kas dari debitur, sehingga kecil kemungkinan orang

yang tidak berhak dapat menguangkan cek yang diterima dari debitur

untuk kepentingan pribadinya.

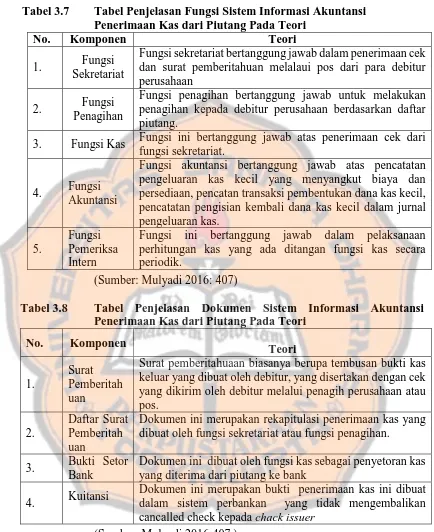

1) Fungsi Sistem Informasi Akuntansi Penerimaan Kas dari Piutang

Menurut Mulyadi (2016: 407), fungsi yang terkait dalam sistem

penerimaan kas dari piutang adalah:

(a) Fungsi Sekretariat

Dalam sistem penerimaan kas dari piutang, fungsi sekretariat

pemberitahuan melalaui pos dari para debitur perusahaan

bertugas untuk membuat daftar surat pemberitahuan yang

diterima bersama cek dari para debitur.

(b) Fungsi Penagihan

Jika perusahaan melakukan penagihan piutang langsung

kepada debitur melalui penagihan perusahaan, fungsi

penagihan bertanggungjawab untuk melakukan penagihan

kepada debitur perusahaan berdasarkan daftar piutang yang

ditagih yang dibuat oleh fungsi akuntansi.

(c) Fungsi Kas

Fungsi ini bertanggung jawab atas penerimaan cek dari fungsi

sekretariat (jika penerimaan kas dari piutang dilaksanakan

melalui pos) atau fungsi penagihan (jika penerimaan kas dari

piutang dilaksanakan melalaui penagih perusahaan). Fungsi kas

bertanggungjawab untuk menyetorkan kas yang diterima dari

berbagai fungsi tersebut segera ke bank dalam jumlah penuh.

(d) Fungsi Akuntansi

Bertanggungjawab atas pencataan penerimaan kas dari piutang

kedalam jurnal penerimaan kas dan berkurangnya piutang

kedalam kartu piutang.

(e) Fungsi Pemeriksa Intern

Fungsi ini bertanggung jawab dalam pelaksanaan perhitungan