RANCANG BANGUN SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA

TK. ASSA’ADATUL MAHMUDIYAH PABUARAN

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat kelulusan Program Diploma III

YAYU SRI RAHAYU NIM : 11170885

Program Studi Sistem Informasi Akuntansi Kampus Kabupaten Karawang Fakultas Teknik dan Informatika

Universitas Bina Sarana Informatika 2020

ii

iii

Tugas Akhir ini diajukan oleh:

Nama : Yayu Sri Rahayu

NIM : 11170885

Jenjang : Diploma Tiga (D3)

Program Studi : Sistem Informasi Akuntansi Kampus Kabupaten Karawang

Fakultas : Teknik dan Informatika

Perguruan Tinggi : Universitas Bina Sarana Informatika

Judul Tugas Akhir : RANCANG BANGUN SISTEM INFORMASI

AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA TK. ASSA\'ADATUL MAHMUDIYAH PABUARAN

Telah dipertahankan pada periode 2020-1 dihadapan penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh Diploma Ahli Madya Sistem Informasi Akuntansi (A.Md.S.I.Ak) pada Program Diploma Tiga (D3) Program Studi Sistem Informasi Akuntansi Kampus Kabupaten Karawang di Universitas Bina Sarana Informatika.

Jakarta, 18 Agustus 2020 PEMBIMBING TUGAS AKHIR

Dosen

Pembimbing : Ratnawati, M.Kom.

Asisten

Pembimbing : Wawan Haryanto, SE, M.Akt

D E W A N P E N G U J I

Penguji I : Achmad Maezar Bayu Aji,M.Kom.

Penguji II : Rizki Aulianita, M.Kom.

iv

Tugas Akhir ini diajukan oleh:

Nama : Yayu Sri Rahayu

NIM : 11170885

Jenjang : Diploma Tiga (D3)

Program Studi : Sistem Informasi Akuntansi Kampus Kabupaten Karawang

Fakultas : Teknik dan Informatika

Perguruan Tinggi : Universitas Bina Sarana Informatika

Judul Tugas Akhir : RANCANG BANGUN SISTEM INFORMASI

AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA TK. ASSA\'ADATUL MAHMUDIYAH PABUARAN

Telah dipertahankan pada periode 2020-1 dihadapan penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh Diploma Ahli Madya Sistem Informasi Akuntansi (A.Md.S.I.Ak) pada Program Diploma Tiga (D3) Program Studi Sistem Informasi Akuntansi Kampus Kabupaten Karawang di Universitas Bina Sarana Informatika.

Jakarta, 18 Agustus 2020 PEMBIMBING TUGAS AKHIR

Dosen

Pembimbing : Ratnawati, M.Kom.

Asisten

Pembimbing : Wawan Haryanto, SE, M.Akt

D E W A N P E N G U J I

Penguji I : Achmad Maezar Bayu Aji,M.Kom.

Penguji II : Rizki Aulianita, M.Kom.

iv

vi

UNIVERSITAS BINA SARANA INFORMATIKA

NIM : 11170885

Nama Lengkap : Yayu Sri Rahayu Dosen Pembimbing : Ratnawati, M.Kom

Judul Tugas Akhir : Rancang Bangun Sistem Informasi Akuntansi

Penerimaan dan pengeluaran Kas pada TK Assa’adatul Mahmudiyah Pabuaran

NO

Tanggal

Pokok Bahasan

Paraf Dosen

Bimbingan Pembimbing

1 03 April 2020 Bimbingan Perdana + Pengajuan Judul 2 13 April 2020 Bab I

3 27 April 2020 Revisi Bab I ACC + Pengajuan Bab II 4 11 Mei 2020 Revisi Bab II ACC + Pengajuan Bab III 5 01 Juni 2020 Revisi Bab III ACC + Program

6 15 juni 2020 Revisi Program ACC + Pengajuan IV 7 30 Juni 2020 Revisi Bab IV ACC

8 02 Juli 2020ACC Keseluruhan

Catatan untuk Dosen Pembimbing.

Bimbingan Tugas Akhir

Dimulai pada tanggal : 03 April 2020

Diakhiri pada tanggal : 02 Juli 2020

Jumlah pertemuan bimbingan : 8 Pertemuan

Disetujui oleh, Dosen Pembimbing

Ratnawati, M.Kom

vii

UNIVERSITAS BINA SARANA INFORMATIKA

NIM : 11170885

Nama Lengkap : Yayu Sri Rahayu

Dosen Asisten Pembimbing : Wawan Haryanto, S.E. M.Akt

Judul Tugas Akhir : Rancang Bangun Sistem Informasi Akuntansi

Penerimaan dan pengeluaran Kas pada TK

Assa’adatul Mahmudiyah Pabuaran

NO

Tanggal

Pokok Bahasan

Paraf Asisten

Bimbingan Pembimbing

1 03 April 2020 Bimbingan Perdana + Pengajuan Judul 2 11 Mei 2020 Bab I

3 12 Mei 2020 Revisi Bab I ACC + Pengajuan Bab II

4 24 Juni 2020 Revisi Bab II ACC + Pengajuan Bab III

5 25 Juni 2020 Revisi Bab III ACC + Program 6 26 juni 2020 Revisi Program ACC + Pengajuan IV

7 30 Juli 2020 Revisi Bab IV ACC

8 02 Juli 2019 ACC Keseluruhan

Catatan untuk Asisten Pembimbing.

Bimbingan Tugas Akhir

Dimulai pada tanggal : 03 April 2020 Diakhiri pada tanggal : 02 Juli 2020 Jumlah pertemuan bimbingan : 8 Pertemuan

Disetujui oleh, Asisten Pembimbing

Wawan Haryanto, S.E. M.Akt

viii

Alhamdulillah, Dengan mengucapkan puji syukur kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga pada akhirnya penulis dapat menyelesaikan tugas ini dengan baik. Tugas Akhir pada Program Diploma Tiga (D3) ini penulis sajikan dalam bentuk buku yang sederhana. Adapun judul Tugas Akhir, yang penulis ambil sebagai berikut, “Rancang Bangun Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada TK. Assa’adatul Mahmudiyah Pabuaran”.

Tujuan penulisan Tugas Akhir pada Program Diploma Tiga (D3) ini dibuat sebagai salah satu syarat kelulusan Program Diploma Universitas Bina Sarana Informatika. Sebagai bahan penulisan diambil berdasarkan hasil penelitian (eksperimen), observasi dan beberapa sumber literatur yang mendukung penulisan ini. Penulis menyadari bahwa tanpa bimbingan dan dorongan dari semua pihak, maka penulisan Tugas Akhir ini tidak akan berjalan lancar. Oleh karena itu pada kesempatan ini, ijinkanlah penulis menyampaikan ucapan terima kasih kepada:

1. Rektor Universitas Bina Sarana Informatika.

2. Dekan Fakultas Teknologi Informasi Universitas Bina Sarana Informatika.

3. Ketua Program Studi Sistem Informasi Universitas Bina Sarana Informatika.

4. Ibu Ratnawati, M.Kom, selaku Dosen Pembimbing Tugas Akhir

5. Bapak Wawan Haryanto, S.E.M.Akt, selaku Asisten Pembimbing Tugas Akhir

6. Staff, karyawan, dan dosen di lingkungan Universitas Bina Sarana Informatika.

7. Ibu Leli Auliyah, S.Pd selaku kepala sekolah TK. Assa’adatul Mahmudiyah Pabuaran.

ix 9. Rekan-rekan mahasiswa SIA-6A.

10. Teman-teman terkasih sistem informasi akuntansi kelas 6A, Auliya Febriyani, Moch. Ramma Maulana, Nenden Syifa Al-Zenna, Velin Nurhushaeni dan Yolanda Peruca. Terima kasih atas kebersamaan dan dukungan kalian.

11. Imbar Umbara yang telah memberikan bantuan, dukungan semangat dan tidak pernah lelah mendengarkan keluh kesah penulis.

Serta semua pihak yang terlalu banyak untuk disebut satu persatu sehingga terwujudnya penulisan ini. Penulis menyadari bahwa penulisan Tugas Akhir ini masih jauh sekali dari sempurna, untuk itu penulis mohon kritik dan saran yang bersifat membangun demi kesempurnaan penulisan di masa yang akan datang.

Akhir kata semoga Tugas Akhir ini dapat berguna bagi penulis khususnya dan bagi para pembaca yang berminat pada umumnya.

Karawang, Juni 2020

Yayu Sri Rahayu

x

Yayu Sri Rahayu (11170885), Rancang Bangun Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada TK. Assa’adatul Mahmudiyah Pabuaran.

Kemajuan teknologi yang semakin pesat saat ini menuntut berbagai kalangan untuk selalu melakukan perubahan, terutama dalam hal pemenuhan kebutuhan akan informasi. Dalam pengembangan menajemen yang baik, sangat diperlukan sistem informasi dalam perusahaan. Salah satu sistem informasi perusahaan atau organisasi adalah sistem akuntansi. Sistem informasi akuntansi mempunyai peranan sangat besar bagi perusahaan maupun organisasi. Salah satunya yaitu penerimaan dan pengeluaran kas. TK. Assa’adatul Mahmudiyah Pabuaran juga tidak lepas dari sistem penerimaan dan pengeluaran kas. Penerimaan kas meliputi pembayaran SPP dan dana bantuan operasional sekolah daerah (BOSDA). Pengeluaran kas meliputi pembelian dan pengeluaran umum lainnya. Saat ini TK Ass’adatul Mahmudiyah masih menggunakan buku untuk melakukan pencatatan setiap transaksinya sehingga proses pengolahan data lebih lambat. Untuk itulah penulis mencoba membuat Rancang bangun sistem informasi akuntansi penerimaan dan pengeluaran kas pada TK. Assa’adatul Mahmudiyah pabuaran. Metode pengumpulan data yang digunakan antara lain observasi, wawancara dan studi pustaka yang berkaitan dengan masalah yang diambil. Sistem dirancang menggunakan bahasa pemrograman Java Web (PHP, Java Script, CSS, HTML, dan lain-lain) dan MySQL sebagai database. Dengan adanya sistem ini, diharapakan mampu menjadi solusi bagi TK. Assa’adatul Mahmudiyah pabuaran untuk dapat meningkatkan efektifitas dan efisiensi pengelolaan data penerimaan dan pengeluaran kas tersebut.

Kata Kunci : Sistem informasi Akuntansi, Penerimaan Kas, Pengeluaran Kas

xi

Yayu Sri Rahayu (11170885), Design and Design of Accounting Information Systems Cash Revenue and Expenditures in TK. Assa’adatul Mahmudiyah Pabuaran.

The rapid advancement of technology at this time requires various groups to always make changes, especially in terms of meeting the need for information. In developing good management, information systems are needed in the company. One of the information systems of companies or organizations is an accounting system.

Accounting information systems have a very large role for companies and organizations. One of them is cash receipts and disbursements. TK. Assa'adatul Mahmudiyah Pabuaran is also inseparable from the cash receipts and disbursements system. Cash receipts include SPP payments and regional school operational assistance funds (BOSDA). Cash expenses include purchases and other general expenses. Currently TK. Ass'adatul Mahmudiyah still uses books to record each transaction so that data processing is slower. For this reason, the author tries to make a design of accounting information systems for cash receipts and payments at TK. Assa’adatul Mahmudiyah pabuaran. Data collection methods used include observations, interviews and literature studies related to the problem taken. The system is designed using the Java Web programming language (PHP, Java Script, CSS, HTML, etc.) and MySQL as a database. With this system, it is expected to be able to be a solution for TK. Assa'adatul Mahmudiyah Pabuaran to be able to improve the effectiveness and efficiency of managing cash receipts and disbursement data.

Key words: Accounting information systems, Cash Receipts, Cash Expenditures

xii

Lembar Pernyataan Keaslian Tugas Akhir ... ii

Lembar Pernyataan Persetujuan Publikasi Karya Ilmiah ... iii

Lembar Persetujuan dan PengesahanTugas Akhir ... iv

Lembar Konsultasi Tugas Akhir ... vi

Kata Pengantar ... viii

Abstrak ... x

Daftar Isi ... xii

Daftar Simbol ... xiv

Daftar Gambar ... xxi

Daftar Tabel ... xxii

Daftar Lampiran ... xxiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Tujuan dan Manfaat ... 2

1.3. Metode Penelitian ... 3

1.3.1. Metode Pengembangan Software ... 4

1.3.2. Metode Pengumpulan Data ... 5

1.4. Ruang Lingkup ... 6

BAB II LANDASAN TEORI ... 7

2.1. Konsep Dasar S i s t e m ... 7

2.1.1. Pengertian Sistem ... 7

2.1.2. Karakteristik Sistem ... 8

2.1.3. Klasifikasi Sistem ... 9

2.1.4. Pengertian Informasi ... 10

2.1.5. Pengertian Sistem Informasi ... 11

2.1.6 Pengertian Akuntansi. ... 12

2.1.7 Pengertian Sistem Informasi Akuntansi. ... 13

2.1.8. Pengertian Penerimaan Kas ... 13

2.1.9. Pengertian Pengeluaran Kas. ... 14

2.1.10. Basis Data (Databases) ... 14

2.1.11. XAMPP ... 15

2.1.12. PhpMyAdmin ... 16

2.1.13. HTML (Hypertext Markup Language) ... 16

2.1.14. CSS (Cascading Style Sheets) ... 17

2.1.15. JavaScript ... 18

2.1.16. Model Waterfall ... 18

2.2. Teori Pendukung ... 20

2.2.1. Entity Relationship Diagram (ERD) ... 20

2.2.2. Logical Record Structure (LRS) ... 23

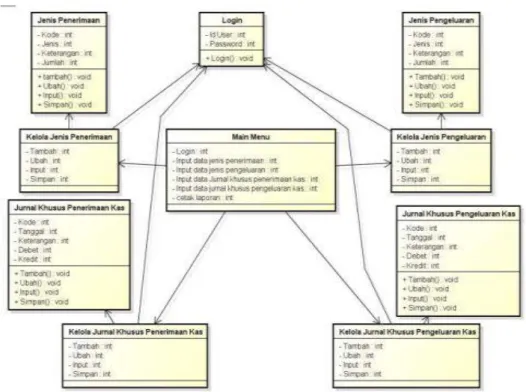

2.2.3. UML (Unified Modeling Language) ... 24

2.2.4. Activity Diagram ... 25

xiii

2.2.8. Class Diagram ... 29

2.2.9. Component Diagram ... 30

2.3.0. Pengujian Black Box Testing ... 30

BAB III PEMBAHASAN ... 33

3.1. Tinjauan Perusahaan ... 33

3.1.1. Sejarah Perusahaan... 33

3.1.2. Visi Misi ... 34

3.1.3. Struktur Organisasi dan Fungsi ... 34

3.2. Tinjauan Kasus ... 36

3.2.1. Proses Bisnis Sistem Berjalan ... 36

3.2.2. Activity Diagram ... 39

3.2.3. Dokumen Masukan ... 42

3.2.4. Dokumen Keluaran ... 43

3.2.5. Permasalahan Pokok ... 44

3.2.6. Pemecahan Masalah ... 45

3.3. Analisis Kebutuhan Software ... 46

3.3.1. Analisis Kebutuhan ... 46

3.3.2. Use Case Diagram ... 47

3.3.3. Activity Diagram ... 50

3.4. Desain ... 55

3.4.1. Entity Relationship Diagram (ERD) ... 55

3.4.2. Logical Ricord Structure (LRS) ... 56

3.4.3. Spesifikasi File ... 56

3.4.3. Class Diagram ... 61

3.4.3. Squence Diagram ... 61

3.4.3. Component Diagram ... 64

3.4.4. Deployment Diagram ... 64

3.4.5. User Interface ... 65

3.5. Implementasi ... 72

3.5.1. Code Generation ... 72

3.5.2. Blackbox Testing ... 98

3.5.3. Spesifikasi Hardware dan Software ... 101

BAB IV PENUTUP . ... 103

4.1. Kesimpulan ... 103

4.2. Saran ... 103

DAFTAR PUSTAKA ... 105

DAFTAR RIWAYAT HIDUP ... 107

SURAT KETERANGAN RISET ... 108

SURAT SERAH TERIMA APLIKASI ... 109

LAMPIRAN A DOKUMEN MASUKAN PROGRAM ... 111

LAMPIRAN B DOKUMEN KELUARAN PROGRAM ... 112

xiv

A. Simbol Entity Relationship Diagram (ERD)

Entitas

Merupakan suatu simbol untuk mewakili suatu objek dengan karakteristik sama yang dilengkapi oleh atribut.

Relasi

Simbol yang digunakan untuk menghubungkan beberapa entitas berdasarkan fakta pada suatu lingkungan. Digambarkan dengan simbol belah ketupat.

Atribut

Simbol yang menjelaskan karakteristik suatu entitas dan juga relasinya. Digambarkan dengan elips.

Connection

Simbol untuk merangkai keterkaitan antara notasi- notasi yang berupa garis penghubung yang digunakan seperti entitas, relasi dan atribut.

xv

AKTIVITAS

Digunakan untuk aktivitas yang dilakukan sistem, aktivitas yang biasanya diawali dengan kata kerja.

DECISION / PERCABANGAN

Digunakan untuk asosiasi percabangan dimana jika ada pilihan aktivitas lebih dari satu.

JOIN / PENGGABUNGAN

Digunakan untuk menunjukan kegiatan yang digabungkan

FORK

Digunakan untuk menunjukan kegiatan yang dilakukan secara parallel.

STATUS AWAL

Status awal aktivitas sistem, sebuah diagram aktivitas memiliki sebuah status awal

STATUS AKHIR

Status akhir yang dilakukan sistem, sebuah diagram aktivitas memiliki sebuah status akhir.

SWIMLANE

Digunakan untuk memisahkan organisasi bisnis yang bertanggung jawab terhadap aktivitas yang terjadi.

SWIMLANE

xvi

AKTOR

Mewakili peran orang, sistem yang lain, atau alat ketika berkomunikasi dengan use case.

USE CASE

Abstraksi dan interaksi antara sistem dan aktor.

ASSOCIATION

Dari penghubung antara aktor dan use case.

<<Include>>

INCLUDE

Menunjukan bahwa suatu use case seluruhnya merupakan fungsionalitas dari use case lain.

<<Extend>>

EXTEND

Menunjukan bahwa suatu use case merupakan tambahan fungsional dari use case lainnya jika suatu kondisi terpenuhi.

xvii

Kelas pada struktur sistem

Relasi antarkelas dengan makna umum, asosiasi biasanya juga disertai dengan multiplicity

Relasi antarkelas dengan makna kelas yang atu digunakan oleh kelas yang lain, asosiasi biasanya juga disertai dengan multiplicity

Relasi antarkelas dengan

maknageneralisasi-spesialisasi (umum khusus)

xviii

nama aktor atau

tanpa waktu aktif

berinteraksi dengan sistem informasi yang akn dibuat di luar sistem informasi yang akan dibuat itu sendiri, jadi walaupun simbol dari aktor itu adalah gambar orang, tapi aktor belum tentu merupkan orang;

biasanya dinyatakan menggunakan kata benda di awal frase nama aktor.

Garis Hidup / lifeline Menyatakan kehidupan suatu objek

Objek Menyatakan objek yang berinteraksi pesan

Waktu aktif Menyatakan objek dalam keadaan aktif dan berinteraksi, semua yang terhubung dengan waktu aktifini adalah sebuah tahapan yang dilakukan di dalamnya.

Pesan tipe create <<create>>

Menyakakan suatu objek membuat objek yang lain, arah panah mengarah pada objek yang dibuat

Nama aktor

nama objek : nama kelas

xix

atau dirinya sendiri.

1: nama_metode()

Arah panah mengaruh pada objek yang memiliki operasi/metode. Karena ini memanggil operasi /metode maka operasi/metode yang dipanggil harus ada pada diagram kelas sesuai dengan kelas objek yang berinteraksi

Pesan tipe send 1: masukan

Menyatakan bahwa suatu objek mengirimkan data/masukan /informasi ke objek lainnya, arah panah mengarah pada objek yang dikirimi

Pesan tipe return 1 : keluaran

Menyatakan bahwa suatu objek yang telah menjalankan suatu operasi atau metode menghasilkn suatu kembalian ke objek tertentu, arah panah mengarah pada objek yang menerima kembalian

xx

Component

komponen yang ada diletakkan didalam node untuk memastikan keberadaan posisi mereka

Node

Node menggambarkan bagian-bagian hardware dalam sebuah sistem. Notasi untuk node digambarkan sebagai sebuah kubus 3 dimensi.

Association

Sebuah association digambarkan sebagai sebuah garis yang menghubungkan dua node yang mengindikasikan jalur komunikasi antara element elemen hardware

xxi

Gambar II.1. Model Sistem ... 8

Gambar II.2. Model Waterfall ... 19

Gambar II.3. Contoh Entity Relationalship Diagram (ERD) ... 23

Gambar II.4. Contoh Logical Record Structure (LRS) ... 24

Gambar II.5. Contoh Use Case Diagram ... 26

Gambar II.6. Contoh Sequence Diagram ... 27

Gambar II.7. Contoh Deployment Diagram ... 28

Gambar II.8. Contoh Class Diagram ... 29

Gambar II.9. Contoh Component Diagram ... 30

Gambar III.1. Struktur Organisasi ... 35

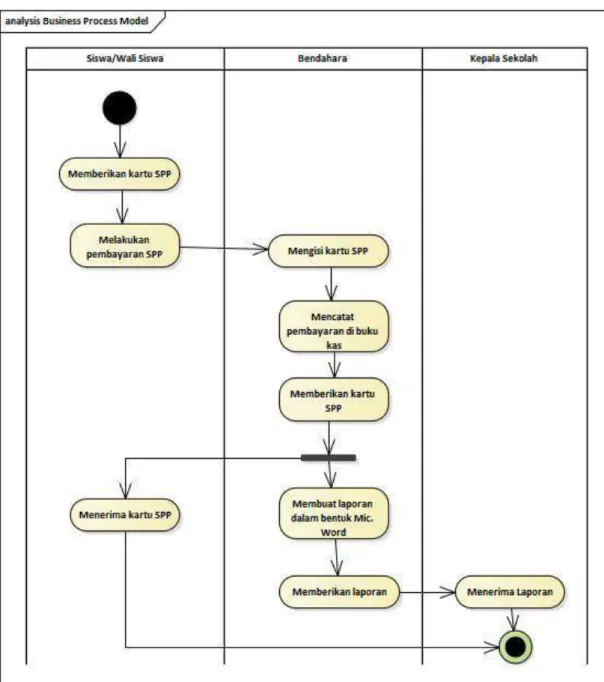

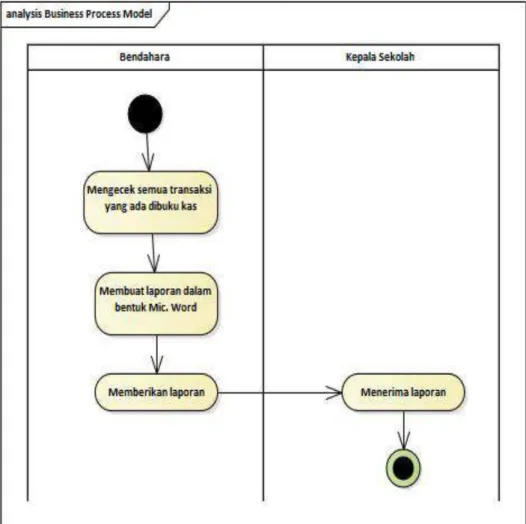

Gambar III.2. Activity Diagram Penerimaan Kas dari Pembayaran SPP .. 39

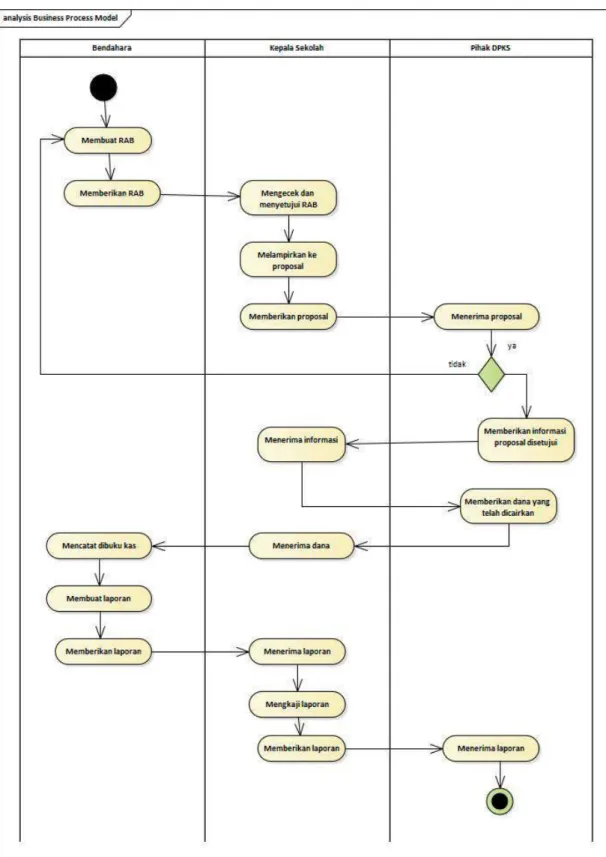

Gambar III.3. Activity Diagram Penerimaan Kas dari Dana Bosda... 40

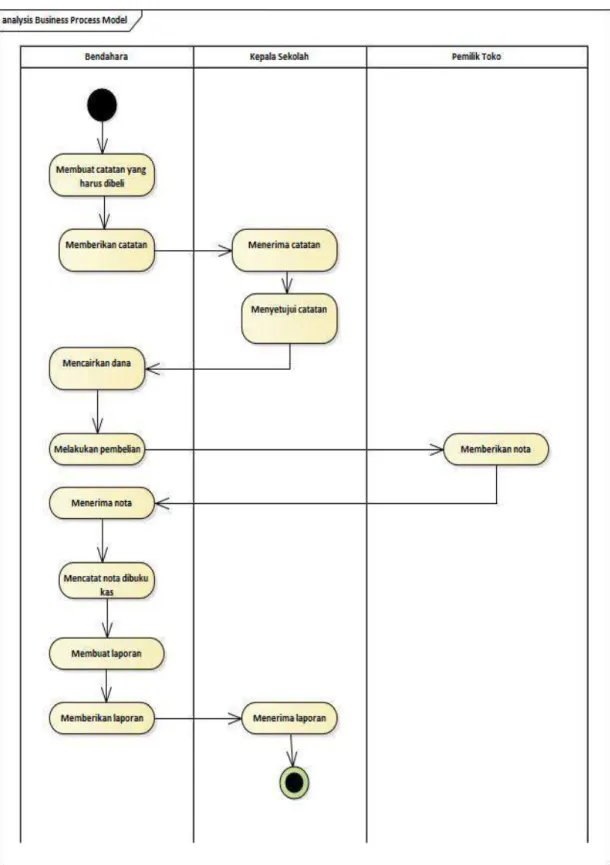

Gambar III.4. Activity Diagram Pengeluaran Kas ... 41

Gambar III.5. Activity Diagram Laporan ... 42

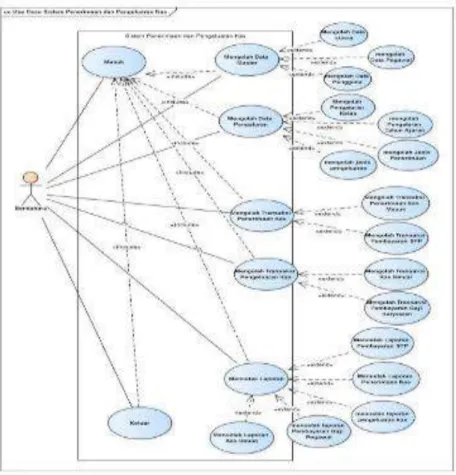

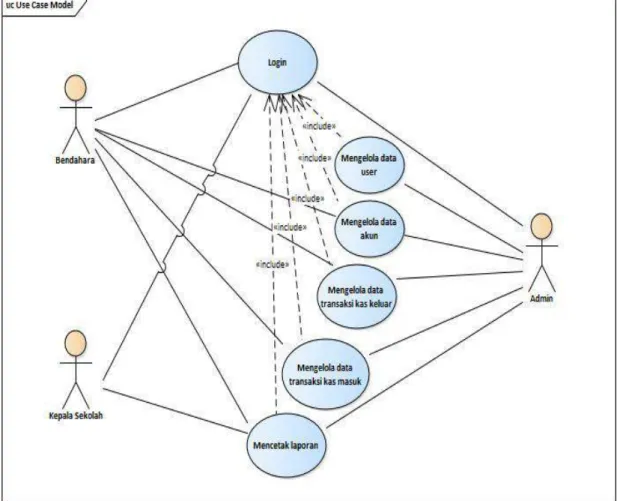

Gambar III.6. Use Case Diagram ... 47

Gambar III.7. Activity Diagram Data User... 50

Gambar III.8. Activity Diagram Data Akun ... 51

Gambar III.9. Activity Diagram Kas Masuk... 52

Gambar III.10. Activity Diagram Kas Keluar... 53

Gambar III.11. Activity Diagram Laporan ... 54

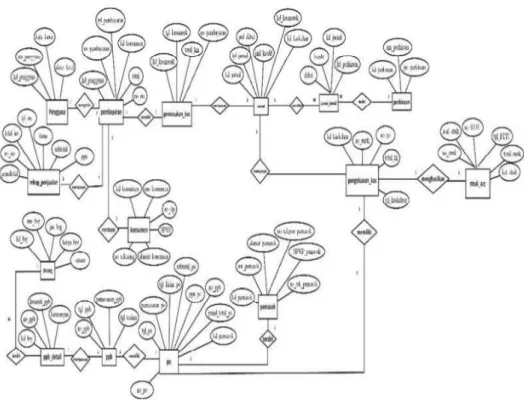

Gambar III.12. Entity Relationalship Diagram (ERD) ... 55

Gambar III.13. Logical Record Structure (LRS) ... 56

Gambar III.14. Class Diagram ... 61

Gambar III.15. Sequence Diagram Kas Masuk ... 62

Gambar III.16. Sequence Diagram Kas Keluar ... 63

Gambar III.17. Commponent Diagram ... 64

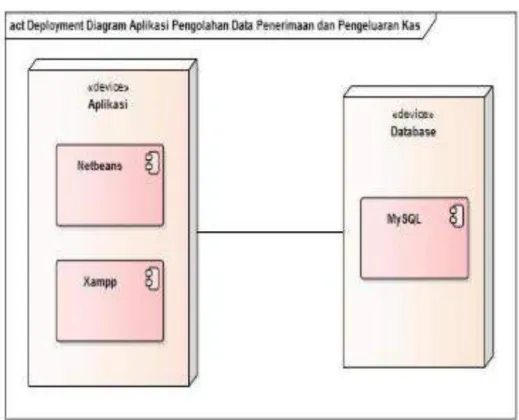

Gambar III.18. Deployment Diagram ... 65

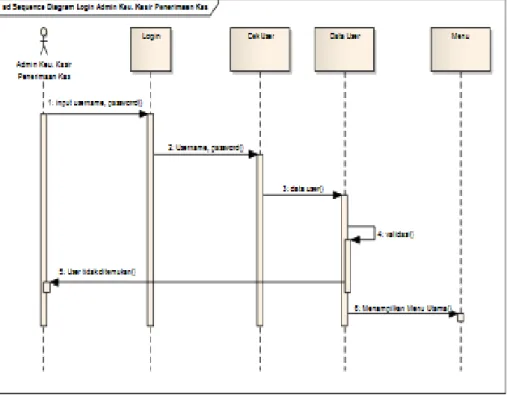

Gambar III.19. Halaman Login Admin ... 65

Gambar III.20. Halaman Menu Utama ... 66

Gambar III.21. Halaman Tambah User ... 66

Gambar III.22. Halaman Edit User ... 67

Gambar III.23. Halaman Tambah Akun ... 67

Gambar III.24. Halaman Edit Akun ... 68

Gambar III.25. Halaman Tambah Kas Masuk ... 68

Gambar III.26. Halaman Tambah Kas Keluar ... 69

Gambar III.27. Halaman Laporan Akun ... 69

Gambar III.28. Halaman Laporan Kas Masuk ... 70

Gambar III.29. Halaman Laporan Kas Keluar ... 70

Gambar III.30. Halaman Laporan Jurnal ... 71

Gambar III.31. Halaman Laporan Buku Besar ... 71

xxii

DAFTAR TABEL

Halaman Tabel II.1. Daftar Simbol ERD ... 28 Tabel II.2. Contoh Tabel Black Box Testing ... 34 Tabel III.1. Skenario Use Case Diagram Login ... 47 Tabel III.2. Skenario Use Case Diagram Data User ... 48 Tabel III.3. Skenario Use Case Diagram Data Akun ... 48 Tabel III.4. Skenario Use Case Diagram Transaksi Kas Masuk ... 49 Tabel III.5. Skenario Use Case Diagram Transaksi Kas Keluar ... 49 Tabel III.6. Skenario Use Case DiagramMencetak Laporan ... 49 Tabel III.7. Spesifikasi File User ... 57 Tabel III.8. Spesifikasi File Akun ... 58 Tabel III.9. Spesifikasi File Kas Masuk ... 58 Tabel III.10. Spesifikasi File Kas Keluar ... 59 Tabel III.11. Spesifikasi File Jurnal ... 60 Tabel III.12. Spesifikasi File Buku Besar ... 60 Tabel III.13. Pengujian Form Login Admin ... 98 Tabel III.14. Pengujian Form Tambah Akun ... 99 Tabel III.16. Pengujian Form Tambah Kas Masuk ... 100 Tabel III.17. Pengujian Form Tambah Kas Keluar ... 101

xxiii

DAFTAR LAMPIRAN

Halaman A.1. Kartu SPP ... 110 A.2. Nota Pembelian ... 111 B.1. Data Rancangan Anggaran Biaya (RAB) ... 112 B.2. Laporan Kas ... 113 B.3. Laporan Penggunaan Dana Bosda ... 114 C.1. Laporan Akun ... 116 C.2. Laporan Kas Masuk ... 116 C.3. Laporan Kas Keluar ... 117 C.4. Laporan Jurnal Umum ... 117 C.5. Laporan Buku Besar ... 118

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Kemajuan teknologi yang semakin pesat saat ini menuntut berbagai kalangan untuk selalu melakukan perubahan, terutama dalam hal pemenuhan kebutuhan akan informasi. Kebutuhan informasi yang dirasa sangat penting bagi perusahaan, organisasi maupun lembaga pendidikan yang diharapkan dapat mereka peroleh dengan cepat dan tepat yang akan membantu dalam hal perencanaan, pengendalian dan pengambilan keputusan. Namun pada kenyataannya masih banyak perusahaan atau lembaga yang mengunakan sistem yang belum terkomputerisasi dengan baik.

Dengan adanya penerapan sistem akuntansi dalam sebuah perusahaan atau organisasi juga dapat mengoptimalkan biaya operasional yang dikeluarkan dan dapat mengefektifkan jumlah tenaga kerja yang dimiliki. Dalam pengembangan menajemen yang baik, sangat diperlukan sistem informasi dalam perusahaan. Salah satu sistem informasi perusahaan atau organisasi adalah sistem akuntansi.

Sistem informasi akuntansi mempunyai peranan sangat besar bagi perusahaan maupun organisasi. Salah satunya yaitu penerimaan dan pengeluaran kas. Sistem penerimaan dan pengeluaran kas harus dilakasanakan secara efektif agar tidak terjadi penyalahgunaan kas. Oleh karena itu diperlukan suatu sistem yang memadai untuk mengawasi kegiatan penerimaan dan pengeluaran kas. Karena dalam kegiatan sehari- hari tidak terlepas dari transaksi penerimaan dan pengeluaran kas. Hal itu harus menjadi perhatian perusahaan maupun organisasi.

Taman Kanak-Kanak (TK) Assa’adatul Mahmudiyah Pabuaran adalah salah satu lembaga pendidikan yang bergerak dibidang pendidikan usia dini yang tidak terlepas dari transaksi penerimaan dan pengeluaran kas. Saat ini Taman Kanak- Kanak (TK) Assa’adatul Mahmudiyah Pabuaran memiliki sistem penerimaan dan pengeluaran kas yang dilakukan secara sederhana yaitu dengan masih menggunakan buku, tidak menggunakan cek dan sering terjadi kesalahan dalam pecatatan serta laporannya, sehingga dikhawatirkan pihak tertentu dapat memanipulasi data-data keuangannya dan penyajiannya tidak akurat. Oleh karena itu setiap jenis perusahaan atau lembaga pendidikan sekalipun harus memilki sistem informasi akuntansi yang baik agar dapat mencegah timbulnya penyalahgunaan yang dapat merugikan perusahaan atau lembaga pendidikan. Untuk mencegah terjadinya penyelewengan kas tesebut diperlukan sebuah sistem yang baik agar dapat mengurangi pengeluaran yang berkaitan dengan Taman Kanak-Kanak (TK) Assa’adatul Mahmudiyah. Hasil penelitian (Mulyadi, 2016), “kas merupakan aktiva yang paling lancar dibandingkan dengan aktiva lainnya. Oleh sebab itu kas merupakan aktiva yang paling digemari untuk dicuri, dimanipulasi dan disalahgunakan”.

Berdasarkan uraian diatas maka penulis tertarik untuk meneliti dan mengambil tugas akhir dengan judul “Rancang Bangun Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada TK. Assa’adatul Mahmudiyah Pabuaran”.

1.2. Maksud dan Tujuan

Maksud dari penulisan tugas akhir ini adalah:

1. Untuk mengetahui pengelolaan penerimaan dan pengeluaran kas pada TK.

Assa’adatul Mahmudiyah Pabuaran.

2. Mempermudah bagian keuangan dalam mencatat serta membuat laporan kas masuk dan kas keluar.

3. Agar laporan ini dapat digunakan di manfaatkan oleh pembaca sebagai referensi.

4. Untuk pengembangkan kemampuan dan penerapan ilmu pengetauan yang telah penulis terima selama mengikuti perkuliahan.

Tujuan dari penulisan Tugas Akhir ini adalah Sebagai salah satu syarat kelulusan Program Diploma Tiga (D3) untuk Program Studi Sistem Informasi Akuntansi pada Fakultas Teknik dan Informatika Universitas Bina Sarana Informatika Kampus Kabupaten Karawang

.

1.3. Metode Penelitian

Metode penelitian yang dilakukan penulis dalam penulisan Tugas Akhir ini adalah dengan metode pengembangan perangkat lunak serta metode pengumpulan data.

1.3.1. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis dalam melakukan pengumpulan data untuk Tugas Akhir (TA) sebagai berikut:

1. Metode Observasi

Penulis melakukan pengamatan langsung ke lokasi TK. As-sa’adatul Mahmudiah Pabuaran Kabupaten Subang untuk memperoleh informasi yang diperlukan, seperti penerimaan kas, pengeluaran kas, dan data guru.

2. Metode Wawancara

Penulis melakukan wawancara langsung dengan Ibu Leli Auliyah, S.Pd selaku Kepala Sekolah di TK. Assa’adatul Mahmudiyah.

3. Studi Pustaka

Penulis mengumpulkan data-data dengan membaca buku dan sumber lainnya yang berupa jurnal dan ebook yang berkaitan dengan sistem informasi akuntansi penerimaan dan pengeluaran kas yang penulis buat.

1.3.2. Metode Pengembangan Software

Metode pengembangan perangkat lunak yang digunakan penulis adalah Waterfall Model. Model air terjun menyediakan pendekatan alur hidup perangkat lunak secara sekuensial atau terurut dimulai dari analisis, desain, pengodean dan pengujian.

1. Analisa Kebutuhan Software

Dalam analisa kebutuhan Software bertujuan untuk mendefinisikan ruang lingkup dengan cara menganalisa pada saat wawancara dan observasi. Kemudian menganalisa apa saja fungsi yang dibutuhkan oleh sistem informasi akuntansi penerimaan dan pengeluaran kas yang akan dibuat, agar permasalahan yang ada dapat teratasi dengan baik dan data yang dihasilkan sesuai dengan yang diharapkan oleh pengguna(user).

2. Desain

Hasil dari analisa kebutuhan perangkat lunak untuk sistem informasi akuntansi penerimaan dan pengeluaran kas, penulis membuat desain database (basis data) yang berupa ERD (Entity Relationship Diagram) dan LRS (Logical Relational Stucture) untuk menggambarkan hubungan basis data (Database) serta membuat permodelan secara visual untuk sarana perancangan sistem berorientasi objek berupa Use Case Diagram dan Activity Diagram di dalam sistem informasi akuntansi penerimaan dan pengeluaran kas yang dibuat penulis.

3. Pembuatan kode program

Pada tahap pembuatan kode program, penulis melakukan proses memasukkan kode-kode (coding) berbentuk bahasa pemrograman. Agar program sesuai dengan kebutuhan sekolah dengan hasil yang rapih. Bahasa pemrograman yang digunakan penulis dalam membuat program sistem informasi akuntansi penerimaan dan pengeluaran kas ini adalah bahasa pemprograman Java Web (PHP, Java Script, CSS, HTML, dan lain-lain). Kemudian editor kode (code editor) yang digunakan penulis adalah Netbeans 8.1, dan XAMPP sebagai penghubung server database.

4. Pengujian

Pada tahap pengujian program sistem informasi akuntansi penerimaan dan pengeluaran kas ini, penulis menggunakan metode blackbox testing agar pengujian terfokus pada setiap fungsi yang dibuat, serta diuji apakah telah berhasil atau tidak.

5. Support

Proses atau pemeliharaan ini penulis pengupayakan pengembangan sistem yang sudah dibuat terkait software yang akan digunakan.

1.4. Ruang Lingkup

Dari permasalahan diatas penulis membuat batasan pembahasan dalam menyusun laporan tugas akhir ini yaitu transaksi penerimaan kas, pengeluaran kas, laporan penerimaan kas dan laporan pengeluaran kas. Untuk interface sendiri terdiri dari form user, form akun, form transaksi penerimaan kas, form transaksi pengeluaran kas, form laporan pengeluaran kas, laporan penerimaan kas, laporan jurnal, dan laporan buku besar.

6 2.1. Konsep Dasar Sistem

Sistem merupakan sebuah sarana yang bisa menjadi sebuah acuan untuk mengelola kinerja tertentu. Dapat diketahui bahwa sistem juga merupakan suatu susunan dari beberapa yang lebih unggul sebagai penyerap dan pencatat data yang dibandingkan secara manual yang dilaksanakan pada suatu organisasi elemen-elemen dari suatu sistem tidak dapat berdiri sendiri karena saling berinteraksi atau berhubungan dengan yang lain yang membentuk satu kesatuan yang utuh.

2.1.1. Pengertian Sistem

Menurut (Hutahaean, 2017), “sistem adalah suatu jaringan dari kerja prosedur– prosedur yang saling berhubngan , berkumpul bersama-sama untuk melakukan kegiatan atau untuk melakukan sasaran yang tertentu”. Sedangkan menurut (Anggraeni & Irviani, 2017), “sistem adalah sekelompok orang yang saling bekerja sama dengan ketentuan-ketentuan aturan yang sistematis dan terstruktur untuk membentuk satu kesatuan yang melaksanakan suatu fungsi untuk mencapai tujuan”.

Sistem juga terdiri dari unsur-unsur yang merupakan bagian terpadu dari berbagai subsistem yang bersangkutan. Unsur-unsur sistem tersebut juga bekerja sama mencapai tujuan dari subsistem itu sendiri dan bagian dari sistem lain yang lebih besar dalam mendukung pencapaian tujuan. Unsur-unsur yang mewakili suatu

sisem secara umum adalah masukan (input), pengolahan (processing) dan keluaran (output). Hal ini dapat digambarkan dalam model sistem berikut:

Sumber: (Muslihudin, 2016)

Gambar II.1. Model Sistem

2.1.2. Karakteristik Sistem

Sebuah sistem memili karakteristi atau sifat-sifat tertentu, yang mencirikan bahwa hal tersebut dapat dikatakan sebagai suatu sistem. Berikut adalah karakteristik sistem menurut (Hutahaean, 2017):

1. Komponen adalah suatu sistem terdiri dari sejumlah komponen-komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk satu ketentuan.

Komponen sistem terdiri dari komponen yang berupa subsistem atau bagian- bagian dari sistem.

2. Batasan sistem (boundary) merupakan daerah yang membatasi antara suatu sistem yang lain atau dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan. Batasan suatu sistem menunjukan ruang lingkup (scope) dari sistem tersebut.

3. Lingkungan luar sistem (environment) adalah diluar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan dapat bersifat menguntungkan yang harus tetap dijaga dan yang merugikan harus kita jaga dan dikendalikan, kalau tidak dapat mengganggu kelangsungan hidup dari sistem.

4. Penghubung sistem (interfice) merupakan media penghubung antara satu subsistem dengan subsistem lainnya. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari subsistem ke subsitem lain. Keluaran (ouput) dari subsistem akan menjadi masukkan (input) untuk subsistem lain melalui penghubung.

5. Masukan sistem (input) adalah energi yang dimasukkan kedalam sistem, yang dapat berupa perawatan (maintenace input), dan masukkan sinyal (signal input).

Maintenace input adalah energi yang dimasukkan agar sistem dapat beroperasi.

Signal input adalah energi yang diproses untuk didapatkan keluaran.

6. Keluaran sistem (output) adalah hasil daro energi yang diolah dan diklarifikasikan menjadi keluaran yang berguna dan sisa pembuangan.

7. Pengolah sistem adalah suatu sistem menjadi bagian pengolah yang akan merubah masukkan menjadi keluaran. Sistem produksi akan mengolah bahan baku menjadi bahan jadi, sistem akuntansi akan mengolah data menjadi laporan-laporan keuangan.

8. Sasaran sistem adalah suatu sistem pasti mempunyai tujuan (goal) atau sasaran (objective). Sasaran dari sistem sangat menentukan input yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem.

2.1.3. Klasifikasi Sistem

Menurut (Hutahaean, 2017), sistem dapat diklasifikasikan dari berbagai sudut pandang, diantaranya yaitu :

1. Klasifikasi sistem sebagai :

a. Sistem abstrak adalah sistem yang berupa pemikiran-pemikiran atau ide-ide yang tidak tampak secara fisik.

b. Sistem fisik adalah sistem yang ada secara fisik.

2. Sistem diklasifikasikan sebagai :

a. Sistem alamiyah adalah sistem yang terjadi memalui proses alam, tidak dibuat oleh manusia.

b. Sistem buatan manusia adalah sistem yang dibuat oleh manusia yang melibatkan interaksi antara manusia dengan mesin.

3. Sistem diklasifikasikan sebagai:

a. Sistem tertentu adalah sistem yang beroperasi dengan tingkah laku yang sudah dapat diprediksi, sebagai keluaran sistem yang dapat diramalkan.

b. Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilistik.

4. Sistem diklasifikasikan sebagai:

a. Sistem tertutup adalah sistem yang tidak terpengaruh dan tidak berhubungan dengan lingkungan luar, sistem bekerja otomatis tanpa ada turut campur lingkungan luar.

b. Sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya. Sistem ini menerima input dan output dari lingkungan luar atau subsistem lainnya.

2.1.4. Pengertian Informasi

Menurut (Anggraeni & Irviani, 2017), “informasi adalah data yang diolah menjadi lebih berguna dan berarti bagi penerimanya, serta untuk mengurangi ketidakpastian dalam proses pengambilan keputusan mengenai suatu keadaan”.

Menurut (Handayani, Wijianto, & Anggoro, 2018), menjelaskan bahwa

“Informasi adalah data yang diklasifikasikan atau diolah atau diinterpretasikan untuk digunakan dalam proses pengambilan keputusan”.

Menurut (Muslihudin, 2016), “informasi merupakan data yang diolah menjadi bentuk yang berguna untuk membuat keputusan”. Informasi juga berguna untuk membuat keputusan karena informasi menurunkan ketidakpastian atau meningkatkan pengetahuan. Informasi menjadi sangat penting karena berdasarkan informasi para pengelola dapat mengetahui kondisi obyektif perusahaannya.

Informasi tersebut merupakan hasil pengelohan data atau fakta yang dikumpulkan dengan metode atau cara-cara tertentu.

Dengan demikian dapat disimpulkan bahwa informasi adalah data yang diproses menjadi satu bentuk yang lebih berguna bagi yang menerimanya dalam aktivitas perbuatan keputusan.

2.1.5. Pengertian Sistem Informasi

Menurut (Anggraeni & Irviani, 2017), menjelaskan bahwa “sistem informasi adalah suatu sistem dalam suatu organisasi yang mempertemukan kebutuhan pengelolaan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manjerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan informasi yang diperlukan untuk pengambilan keputusan”.

Sedangkan menurut (Hutahaean, 2017), “sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajeral, dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang dibutuhkan”.

Dalam penerapan sebuah sistem informasi dapat berupa sebuah mainframe, sebuah server dari komputer biasa, maupun hosting di internet pada sebuah komputer server. Namun tetap saja ada kesamaan diantara ketiga penerapan berbeda ini. Kesamaanya yaitu sama-sama menggunakan sarana jaringan komputer untuk melakukan pemprosesan data secara bersama, baik oleh beberapa pengguna maupun beberapa grup pengguna yang menggunakan layanan atau fiur yang disertakan.

2.1.6. Pengertian Akuntansi

Akuntansi berasal dari bahasa inggris “to account” yang artinya menghitung atau mempertanggung jawabkan hal-hal yang berkaitan dengan masalah pengelolaan atau pengurus dari suatu perusahaan kepada pemiliknya, atas kepercayaan yang telah diberikan kepada pengelola tersebut untuk menjalankan kegiatan perusahaan.

Menurut (Shatu, 2016), mengemukakan bahwa “akuntansi adalah pengukuran, pemjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan didalam perusahaan”.

Akuntansi juga mencakup segala pencatatan transaksi-transaksi dalam perusahaan dan melakukan penyusunan laporan itu akan memberikan informasi yang bermanfaat bagi pihak manajemen para kreditor dan pemilik sebagai informasi keuangan suatu organisasi karena dari laporan akuntansi kita dapat melihat seperti apa kualitas yang ada dalam suatu organisasi dan terjadi dalam organisasi. Akuntansi juga sering dinyatakan sebagai bahasa perusahaan yang berguna untuk memberikan informasi yang berupa data-data keuangan perusahaan yang dapat digunakan sebagai pengambilan keputusan.

2.1.7. Pengertian Sistem Informasi Akuntansi

Menurut (Krismiaji, 2015), “sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis”.

Menurut (Mardi, 2014), mengemukakan bahwa “sistem informasi akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi berkaitan dengan transaksi keuangan”

.

Berdasarkan pengertian di atas maka dapat disimpulkan bahwa sistem informasi akuntansi adalah sebuah sistem yang memproses dan mengumpulkan data serta transaksi untuk menghasilkan informasi yang bermanfaat bagi pihak-pihak yang memerlukannya.

2.1.8. Pengertian Penerimaan Kas

Menurut (Mulyadi, 2016), “penerimaan kas perusahaan berasal dua sumber utama yaitu penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang”.

Pada dasarnya penerimaan kas yang diterima oleh perusahaan baik berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang, atau transaksi lainnya yang dapat menambah kas perusahaan.

Kas juga merupakan alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Untuk dapat digolongkan sebagai kas biasanya dibatasi dengan diterimanya sebagai setoran oleh bank dengan nominal,

sehingga elemen-elemen yang tidak dapat diterima sebagai setoran tidak dapat dikelompokan dalam kas.

2.1.9. Pengertian Pengeluaran Kas

Menurut (Mulyadi, 2016), ada dua cara yang digunakan dalam sistem pengeluaran kas yaitu, sistem pengeluaran kas dengan cek dan sistem pengeluaran kas dengan uang tunai melalui sistem dana kas kecil. Biasanya cek digunakan untuk pengeluaran dalam jumlah besar, sedangkan untuk pengeluaran yang jumlahnya relatif kecil menggunakan dana kas kecil. Secara umum pengeluaran kas yaitu semua hal yang dilakukan dengan menggunakan pengeluaran uang.

Pengeluaran kas juga dapat mendukung pencapaian tujuan dari perusahaan guna membuat perusahaan lebih mudah dalam mengolah hal-hal yang berkaitan dengan besarnya pengeluaran kas yang terjadi yang pada akhirnya dapat berpengaruh terhadapa laba yang diterima perusahaan.

2.1.10. Basis Data (Database)

Menurut (Sukamto & Shalahuddin, 2016), “basis data adalah sistem terkomputerisasi yang tujuan utamanya adalah memelihara data yang sudah diolah atau informasi dan membuat informasi yang tersedia saat dibutuhkan”.

Menurut (Dantes, 2019), mengatakan bahwa “basis data adalah sistem yang terdiri atas kumpulan file (table) yang saling berhubungan dan sekumpulan program yang memungkinkan beberapa pemakai atau program lain untuk mengakses dan memanipulasi file-file tersebut”.

Basis data memiliki prinsip kerja dan tujuan yang sama. Prinsip utamanya adalah pengeturan data dan tujuan utamanya adalahagar dapat memperoleh atau menemukan kemabli data yang dicari dengan mudah dan cepat disamping itu pemanfaatan basis data untuk pengelolaan data. Dalam satu database biasanya terdiri dari kumpulan data tiap pada suatu kantor atau peusahaan yang saling berhubungan.

1. Tabel

Tabel adalah bagian pembentuk database yang berupa kumpulan record sejenis yang mempunyai panjang elemen sama, atribut yang sama, tapi berbeda data valuenya.

2. Field

Field adalah kategori-kategori yang berbeda di dalam tabel. Tabel biasanya berisi banyak field.

3. Record

Record adalah kumpulan elemen-elemen yang saling berkaitan menginformasikan sebuah entitas secara lengkap.

4. Data Value

Data value adalah data aktual atau informasi yang disimpan pada tiap data elemen atau atribut.

2.1.11. XAMPP

Menurut (Dantes, 2019), menjelaskan bahwa “XAMPP merupakan sebuah paket software yang berisi Apache HTTP server dan MYSQL dan mendukung PHP dan Perl dan berjalan dibeberapa sistem operasi (Windows, MAC, Linux dan BSD)”.

Sedangkan menurut (Haqi, 2019), mengatakan bahwa “XAMPP adalah perangkat

lunak bebas (free software) yang mendukung banyak sistem operasi, merupakan kombinasi dari beberapa program”.

Fungsi XAMPP sendiri adalah sebagai server yang berdiri sendiri (localhost), yang terdiri beberapa program antara lain: Apache HTTP, MySQL database, dan penerjemah bahasa yang ditulis dengan bahasa pemprograman PHP dan Perl.

2.1.12. PHPMyAdmin

Menurut (Haqi, 2019), “PHPMyAdmin adalah bagian untuk mengelola database MYSQL yang dikomputer. Untuk membukanya yaitu dengan buka browser dan ketik alamat http://localhost/phpMyAdmin”.

Menurut (Dantes, 2019), mengatakan bahwa “PHPMyAdmin adalah perangkat lunak bebas yang ditulis dalam bahasa pemprograman PHP yang digunakan untuk menangani administrasi MySQL melalui dunia jejaring”.

Dengan demikian dapat disimpulkan bahwa PHPMyAdmin adalah perangkat lunak yang digunakan untuk mengelola database dan hanya diakses melalui dunia jejaring.

2.1.13. HTML (Hypertext Markup Language)

Menurut (EMS, 2015), mengemukakan bahwa “HTML singkatan dari Hypertext Markup Language. Bahasa pemprograman ini terdiri dari tag dan aturan- aturan yang memungkinkan anda membuat dokumen hypertext”. Sedangkan menurut (Enterprises, 2016), mengemukakan “HTML (Hypertext Markup Language) adalah sebuah teks yang berbentuk link dan mungkin juga foto atau gambar yang saat di klik akan membawa si pengakses internet dari dokumen ke dokumen lainnya”.

HTML dikembangkan pertama kali oleh Tim Berners-Lee bersamaan dengan protokol HTTP (Hypertext Tranfer Protocol) pada tahun 1989. Tujuan pengembangan HTML adalah untuk menghubungkan satu halaman dengan halaman yang lainnya. Tentunya pada awal perkembangannya masih berupa teks tidak seperti sekarang.

Penulisan HTML diformat menggunakan perintah-perintah yang disebut tag.

Sebuah tag adalah perintah yang ada diantara tanda kurung siku buka (<) dan tanda kurung siku tutup (>). Setiap pembuatan elemen selalu diawali dengan tag pembuka dan tidak selalu diakhiri dengan tag penutup. Tag penutup ini berfungsi memberitahu komputer sebagai akhir dari pembuatan elemen. Apanila tag memiliki penutup maka penutup ditulis dengan menambahkan karakter slash (/) didepan nama tag penutup, misalnya <p>Hello World</p>.

Berdasarkan pengertian diatas HTML adalah bahasa pemprograman yang terdiri dari tag dan link yang ketika diklik akan membawa ke sebuah dokumen yang sudah dibuat.

2.1.14. CSS (Cascading Style Sheets)

Menurut Suryana dalam (Saifudin dan Maharani, 2017), mendefinisikan

“CSS (Cascading Style Sheets) adalah suatu bahasa stylesheets yang digunakan untuk mengatur tampilan suatu website, baik tata letaknya, jenis huruf, warna, dan semua yang berhubungan dengan tampilan”.

Sedangkan menurut Winarno dan Utomo dalam (Agus & Safitri, 2015), menerangkan bahwa “CSS merupakan bahasa pemrograman web yang digunakan untuk mengatur style-style yang ada di tag-tag HTML”. CSS memang didesain untuk

memisahkan antara isi dokumen yang dituliskan menggunakan HTML atau bahasa lain yang sejenis dengan ini memberikan keuntungan dengan adanya peningkatan dalam aksebilitas isi, menyediakan fleksibilitas lebih, dan pengendalian terhadap spesifikasi karakteristik bentuk presentasi, serta mereduksi kompleksitas dan perulangan-perulangan pada struktur ini.

2.1.15. JavaScript

Menurut Suryana dalam (Saifudin dan Maharani, 2017), mengemukakan bahwa “JavaScript adalah bahasa script berdasar pada objek yang memperbolehkan pemakai untuk mengendalikan banyak aspek interaksi pemakai pada suatu dokumen HTML”.

Untuk menjalankan javascript kita hanya membutuhkan text editor dan web browser. Javascript memiliki fitur: high-level programming languange, client-side, loosely tiped dan berorientasi objek. Kelebihan dari JavaScrip yaitu JavaScript pada sisi browser sehingga JavaScript dapat merespon perintah pengguna dengan cepat dan membuat halaman web menjadi lebih responsif.

2.1.16. Model Waterfall

Menurut (Sukamto & Shalahuddin, 2016), menjelaskan bahwa “Model Waterfall atau air terjun sering juga disebut model sekuensial linear (sequential linear) atau alur hidup klasik (classic life cycle)”. Model air terjun menyediakan pendekatan alur hidup perangkat lunak secara sekuensial atau terurut dimulai dari analis, desai, pengodean, pengujian dan tahap pendukung (support). Berikut adalah gambar model air terjun.

Sumber : (Sukamto & Shalahuddin, 2016)

Gambar II.2. Metode Waterfall

1. Analisis

Proses pengumpulan kebutuhan dilakukan secara intensif untuk mempresentasikan kebutuhan perangkat lunak agar dapat dipahami perangkat lunak seperti yang dibutuhkan oleh user.

2. Desain

Proses multi langkah ini yang focus pada desain pembuatan program perangkat lunak termasuk struktur data, arsitektur perangkat lunak, representasi antarmuka, dan prosedur pengodean.

3. Pembuatan kode program

Desain harus ditranslasikan ke dalam program perangkat lunak. Hasil dari tahap ini adalah program komputer sesuai dengan desain yang telah dibuat pada tahap desain.

4. Pengujian

Pengujian fokus pada perangkat lunak secara dari segi logika dan fungsional dan memastikan bahwa semua bagian sudah diuji. Hal ini dilakukan untuk meminimalisir kesalahan dan memastikan keluaran yang dihasilkan sesuai dengan yang diinginkan.

5. Pemeliharaan (Support)

Tidak menutup kemungkinan sebuah sistem mengalami perubahan ketika sudah dikirimkan ke user. Perubahan bisa terjadi karena adanya kesalahan yang muncul dan tidak terdeteksi saat pengujian atau perangkat lunak harus beradaptasi dengan lingkugan baru.

Model ini memungkinkan pemecahan misi pengembangan yang rumit menjadi beberapa langkah logis (desai, kode, pengujian, dan seterusnya) dengan beberapa langkah yang pada akhirnya akan menjadi produk akhir yang siap pakai. Untuk memastikan bahwa sistem bisa dijalankan, setiap langkah akan membutuhkan validasi, masukan, dan kriteria yang ada.

2.2. Teori Pendukung

2.2.1. Entity Relationship Diagram (ERD)

Menurut (Sukamto & Shalahuddin, 2016), pemodelan awal basis data yag paling banyak digunakan adalah menggunakan Entity Relationship Diagram (ERD).

ERD dikembangkan berdasarkan teori himpunan dalam bidang matematika. ERD digunakan untuk pemodelan basis data relasional. Sehingga jika penyimpanan basis data menggunakan OODBMS maka perancangan basis data tidak perlu menggunakan ERD.

Entity Relationship Diagram (ERD) menggunakan sejumlah notasi dan simbol untuk menggambarkan struktur dan hubungan antar data, ada beberapa konsep dasar yaitu:

1. Entitas

Entitas adalah suatu objek yang dapat diidentifikasi dalam lingkungan pemakai, sesuatu yang penting bagi pemakai dalam konteks sistem yang akan dibuat. Sebagai contoh pelanggan, pekerja, dan lain-lain.

2. Atribut

Berfungsi mendeskripsikan karakter entitas. Misalnya atribut nama pekerja dari entitas pekerja. Setiap entiti bisa terdapat lebih dari satu atribut.

3. Relationship

Seagaimana halnya entitas maka dalam hubunganpun harus dibedakan antara hubungan atau bentuk hubungan antar entitas dengan isi dari hubungan itu sendiri. Misalnya dalam kasus hubungan antara entitas pengguna dengan entitas pembayaran adalah melakukan. Sedangkan isi hubungannya berupa jumlah pembayaran. Relationship disimbolkan dalam bentuk intan atau diamonds.

4. Kardinalitas

Kardinalitas merupakan jumlah maksimum entitas dimana entitas tersebut dapat berelasi dengan entitas pada himpunan entitas lainnya. Ada empat macam kardinalitas yaitu:

a. Satu ke satu (one to one) b. Satu ke banyak (one to many) c. Banyak ke satu (many to one) d. Banyak ke banyak (many to many)

Simbol-simbol yang digunakan dalam Entity Relationship Diagram daapt dilihat pada tabel berikut.

Tabel II.1.

Daftar Simbol ERD

Simbol Deskripsi

Entitas/entity Entitas merupakan data inti yang akan disimpan; bakal tabel pada basis data;

benda yang memiliki data dan harus disimpan datanya agar dapat diakses oleh aplikasi komputer; penamaan entitas biasanya lebih ke kata benda dan belum merupakan nama table.

Atribut Field atau kolom data yang butuh disimpan

dalam suatu entitas

Atribut kunci primer Field atau kolom data yang butuh disimpan dalam suatu entitas dan digunakan sebagai kunci akses record yang diinginkan;

biasanya berupa id; kunci primer dapat lebih dari satu kolom tersebut dapat bersifat unik (berbeda tanpa ada yang sama)

Atribut multinilai/multivalue Field atau kolom data yang butuh disimpan dalam suatu entitas yang dapat memiliki nilai lebih dari satu.

Relasi Relasi yang menghubungkan antar entitas;

biasanya diawali dengan kata kerja.

Asosiasi/association Penghubung antara relasi dan entitas dimana dikedua ujungnya memiliki multiplicity kemungkinan jumlah pemakaian.

Kemungkinan jumlah maksimum keterhubungan antara entitas satu dengan entitas yang lain disebut dengan kardinalitas. Misalkan ada kardinalitas 1 ke N atau sering disebut dengan one to many menghubungkan entitas A dan entitas B.

Sumber: (Sukamto & Shalahuddin, 2016) nama_entitas

nama_atribut

nama_kunci_primer

nama_atribut

nama_relasi

N x

Berikut adalah contoh ERD :

Sumber : ( Apriliah, Rahayu Nigsih, Nurhidayah Ariyanti, 2018)

Gambar II.3. Contoh Entity Relationship Diagram ERD

2.2.2. Logical Record structure (LRS)

Menurut (Fridayanthie & Mahdianti, 2016), “Logical Record Structured (LRS) adalah representasi dari struktur record-record pada tabel-tabel yang terbentuk dari hasil relasi antar himpunan entitas. Menentukan kardinalitas, jumlah tabel, dan ForeignKey (FK)”.

Menurut (Kuryanti & Sandra, 2016), “Logical Record Structure(LRS) dibentuk dengan nomor dari tipe record”. Beberapa tipe record digambarkan oleh kotak persegi panjang dan dengan nama yang unik. perbedan LRS dengan E-R diagram adalah nama tipe record berada diluar kotak field tipe record ditempatkan.

LRS terdiri dari link-link diantara tipe record.

Berikut adalah contoh LRS :

Sumber : (Widya Apriliah, Rahayu Nigsih, Nurhidayah Ariyanti, 2018) Gambar II.4. Contoh Logical Record Structured LRS

2.2.3. UML (Unified Modeling Language)

Pada perkembangan teknik pemprograman berorientasi objek, munculah sebuah standarisasi bahasa pemodelan untuk pembangunan perangkat lunak yang dibangun dengan menggunakan teknik pemprograman berorientasi objek yaitu Unified Modeling Language (UML). Menurut (Sukamto & Shalahuddin, 2016), mengemukakan bahwa “UML (Unified Modeling Language) adalah salah satu standar bahasa yang banyak yang digunakan di dunia industri untuk mendefinisikan

requirement, membuat analisis dan desain, serta menggambarkan arsitektur dalam pemprograman berorientasi objek”.

UML muncul karena adanya kebutuhan untuk menspesifikasikan, menggambarkan, membangun, dan dokumentasi dari sistem perangkat lunak. UML juga merupakan bahasa visual untuk pemodelan dan komunikasi mengenai sebuah sistem dengan menggunakan diagram dan teks-teks pendukung. UML hanya berfungsi untuk melakukan pemodelan. Jadi penggunaan UML tidak terbatas pada metodelogi tertentu, meskipun pada kenyataannya UML paling banyak digunakan pada metodelogi berorientasi objek.

2.2.4. Activity Diagram

Menurut Whitten dan Bentley dalam (Alfarizi, Mulyawan, & Basri, 2018)

“Activity Diagram merupakan gambaran dari alur yang berurutan dari aktivitas usecase atau proses bisnis”. Actvity diagram juga bisa dipakai untuk memodelkan berbagai aksi yang dilakukan saat sebuah operasi dieksekusi, dan memodelkan hasil dari aksi tersebut. Dari diagram ini, kita dapat melihat bagaimana aktivitas dalam suatu sistem, dari mulai hingga saat sistem berakhir. Activity diagram dibentuk oleh beberapa notasi, antara lain initial node, action, flow, decision, merge, fork, join, dan activity final dan tergadang digunakan swimlane untuk mempartisi aksi yang terjadi berdasarkan pelaku.

2.2.5. UseCase Diagram

Menurut Whitten dan Bentley dalam (Alfarizi, Mulyawan, & Basri, 2018)

“Usecase Diagram dipakai untuk menggambarkan relasi antara sistem dan sistem eksternal dan use, dengan kasus yang disesuaikan dengan langkah-langkah yang tela

diitentukan”. Usecase mendeskripsikan sebuah interaksi antara satu atau lebih aktor dengan sistem informasi yang akan dibuat. Secara kasar usecase digunakan untuk mengetahui fungsi apa saja yang ada didalam sebuah sistem informasi dan siapa saja yang berhak menggunakan fungsi-fungsi tersebut.

Berikut contoh usecase diagram:

Sumber: (Arizona, Yulia, & Saputro, 2018)

Gambar II.5. Contoh UseCase Diagram

2.2.6. Sequence Diagram

Menurut (Melinda, 2016), mengemukakan bahwa “Sequence Diagram merupakan UML yang menggambarkan interaksi antar objek didalam dan sekitar sistem (termasuk pengguna, display, dan sebagainya) berupa massage yang

digambarkan terhadap waktu”. Sedangkan menurut (Sukamto & Shalahuddin, 2016), mengemukakan bahwa “Sequence Diagram menggambarkan kelakuan objek pada use case dengan mendeskripsikan waktu hidup objek dan massage yang dikirimkan dan diterima oleh objek”. Oleh karena itu untuk menggambarkan sequence diagram maka harus diketahui objek-objek yang terlibat dalam sebuah use case beserta metode-metode yang dimiliki kelas yang diinstansiasi menjadi objek itu.

Dengan demikian dapat disimpulkan bahwa sequence diagram aalah alat pemodelan rancangan sistem yang menggambarkan alur atau urutan sistem yang bersinkronisasi dengan use case diagram untuk mendeskripsikan waktu hidup objek dan massage yang dikirim atau diterima oleh objek tersebut.

Berikut contoh sequence diagram :

Sumber: (Dewi, Saryoko, & Sukmana, 2018)

Gambar II.6. Contoh Sequence Diagram

2.2.7. Deployment Diagram

Menurut (Ade Handini, 2016) mengemukakan bahwa “Deployment Diagram digunakan untuk menggambarakan detaill bagaimana komponen disusun di infrastruktur sistem”. Sedangkan menurut (Sukamto & Shalahuddin, 2016), mengemukakan bahwa “Deployement Diagram menunjukan konfigurasi komponen dalam proses eksekusi aplikasi”.

Dapat ditarik kesimpulan bahwa deployment diagram merupakan diagram UML yang berfungsi untuk menggambarkan konfigurasi komponen yang disusun sebagai infrastruktur aplikasi.

Berikut contoh deployment diagram:

Sumber: (Arizona, Yulia, & Saputro, 2018)

Gambar II.7. Contoh Deployment Diagram

2.2.8. Class Diagram

Menurut (Rian & Fuandytama, 2019), mengemukakan bahwa “class diagram adalah rekayasa perangkat lunak terstruktur dan berorientasi objek, menyebutkan bahwa kelas diagram menggambarkan struktur sistem segi pendefinisian kelas-kelas yang akan dibuat untuk membangun sistem”. Sedangkan menurut (Rachmaniah, 2018), “class diagram adalah elemen mendasar dari setiap solusi yang berbasis objek”.

Dengan demikian penulis berpendapat bahwa class diagram merupakan rekayasa perangkat lunak yang menggambarkan sistem pendefinisian kelas-kelas yang elemen mendasar dari setiap solusi yang berbasis objek.

Berikut merupakan contoh dari class diagram:

(Amarudin & Sofiandri, 2018)

Gambar II.8 Contoh Class Diagram

2.2.9. Component Diagram

Menurut (Haqi, 2019), mengemukakan bahwa “componet diagram yaitu salah satu jenis diagram pada UML yang menggambarkan software pada suatu sistem”. Komponen diagram juga merupakan penerapan software dari satu atau lebih class, dan biasanya berupa file data atau exe, source code, table, dokumen dan sebagainya.

Berikut contoh component diagram:

(Pribadi, Wajhillah, Wibowo, Supiandi, & Sumanto, 2018)

Gambar II.9 Contoh Component Diagram

2.2.10. Pengujian Black Box Testing

Pengujian kotak hitam (black box testing) dirancang untuk memvalidasi persyaratan fungsional tanpa perlu mengetahui kerja internal dari sebuah program.

Teknik pengujia black box testing berfokus pada informasi dari perangkat lunak, menghasilkan test case dengan cara mempartisi masukan dan keluaran dari sebuah program dengan cara mencakup pengujian yang menyeluruh. Sehingga pada tahapan

pengujian yang dilakukan oleh penulis saat ini yaitu dengan menggunakan Black Box Testing.

Menurut Auliyani dalam (Astuti, 2018), “black box testing adalah pengujian yang dilakukan hanya mengamati hasil eksekusi melalui data uji dan memeriksa fungsional dari perangkat lunak”. Dianalogikan seperti kita melihat suatu kotak hitam, kita hanya bisa melihat penampilan luarnya saja tanpa tahu ada apa dibalik bungkus hitamnya. Sema seperti pengujian balck box testing yaitu mengevaluasi hanya dari tampilan luarnya (interface) fungsionalitasnya tanpa mengetahui apa sesunggunya yang terjadi dalam proses detailnya.

Tujuan dilakukan testing pada suatu software yaitu: untuk mengidentifikasi dan mengungkapkan sebagai kesalahan sebanyak mungkin dalam perangkat lunak yang diuji, setelah memperbaiki kesalahan yang diidentifikasi dan melakukan pengujian ulang, pada tingkat kualitas yang memadai. Serta menyusun catatan kesalahan perangkat lunak untuk digunakan dalam pencegahan kesalahan (dengan tindakan perbaikan dan pencegahan).

Tabel II.1.

Contoh Tabel BlackBox Testing

No Skenario

Pengujian Test Case Hal yang Diinginkan

Hasil

Pengujian Kesimpulan 1 Username dan

Password tidak diisi kemudian klik tombol login.

Username:

Kosong

Sistem akan menolak akses user dan menampilkan

"Maaf semua field harus diisi".

Sesuai Harapan Valid

Password:

Kosong

2 Mengetikan Username diisi dan Password tidak diisi atau kosong kemudian klik tombol login.

Username:

Ichal

Sistem akan menolak akses user dan menampilkan

"Maaf semua field harus diisi".

Sesuai Harapan Valid

Password:

Kosong

3 Username tidak

diisi dan

Password diisi kemudian klik tombol login.

Username:

Kosong

Sistem akan menolak akses user dan menampilkan

"Maaf semua field harus diisi".

Sesuai Harapan Valid

Password:

Ichal 4 Mengetikan salah

satu kondisi salah pada Username atau Password kemudian klik tombol login.

Username:

Ichal (Benar)

Sistem akan menolak akses user dan menampilkan

"Maaf Username dan Password tidak valid".

Sesuai Harapan Valid

Password:

Ichal123 (Salah) 5 Mengetikan

Username dan Password dengan data yang benar kemudian klik tombol login.

Username:

Ichal

Sistem menerima akses login dan kemudian langsung menampilkan menu utama.

Sesuai Harapan Valid

Password : Ichal94

Sumber: (Zamaludin, Yusnaeni, & Amelia, 2016)