commit to user

i

EVALUASI PENANGANAN NPWP GANDA DI KANTOR PELAYANAN

PAJAK (KPP) PRATAMA BOYOLALI

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh:

Syahidatul Marfuah F3409062

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii ABSTRAKSI

EVALUASI PENANGANAN NPWP GANDA DI KPP PRATAMA BOYOLALI

Syahidatul Marfuah F3409062

NPWP atau kepanjangan dari Nomor Pokok Wajib Pajak merupakan identitas Wajib Pajak dalam memenuhi kewajiban perpajakannya. Kemudahan dalam memiliki NPWP membuat masalah NPWP Ganda. Walaupun Pemerintah telah menegaskan bahwa setiap Wajib Pajak hanya diberikan satu NPWP, tetapi penyimpangan ini masih ditemui di KPP Pratama Boyolali. Berbagai cara dilakukan oleh Kantor Pelayanan Pajak Pratama Boyolali (KPP Pratama Boyolali) untuk mengatasi masalah ini.

Penulis telah melakukan penelitian untuk mengkaji masalah NPWP Ganda di KPP Pratama Boyolali. Tujuan dalam penelitian ini adalah untuk mengetahui cara penanganan NPWP Ganda dan mengevaluasi ke-efektifan penanganan NPWP Ganda di KPP Pratama Boyolali. Cara penelitian dilakukan penulis dengan menggunakan studi kasus dan studi kepustakaan. Dari hasil studi tersebut dapat diketahui darimana Wajib Pajak memiliki NPWP Ganda, dampak kepemilikan NPWP Ganda, cara penanganan NPWP Ganda dan mengevaluasi ke-efektifan penanganan NPWP Ganda di KPP Pratama Boyolali.

Dari hasil penelitian tersebut dapat diketahui bahwa penanganan NPWP Ganda di KPP Pratama Boyolali sudah sesuai dengan peraturan yang berlaku, namun masih kurang efektif dikarenakan masih banyak NPWP Ganda yang belum teratasi. Hal ini dikarenakan kelemahan system dan ketidakpahaman Wajib Pajak membuat NPWP Ganda terus meningkat. Memaksimalkan fungsi Account Representative di KPP Pratama Boyolali sangat membantu dalam mengatasi permasalahan ini.

commit to user

iii

ABSTRACT

EVALUATE TO HANDLE DOUBLE NPWP

IN KPP PRATAMA BOYOLALI

Syahidatul Marfuah F3409062

Nomor Pokok Wajib Pajak (NPWP) or tax account number is an identity of a taxpayer in managing his/her tax obligation. Convenient procedure of making NPWP causes double NPWP. Although government orders that every taxpayer must have only one NPWP, but many deviations are found in KPP Pratama of Boyolali.

Author had performed research in order to examine double NPWP issue in KPP Pratama of Boyolali. Purposes of the research are to know from where a taxpayer has double NPWP, problems causing double NPWP ownership, effect of double NPWP ownership, ways of managing double NPWP and to evaluate effectiveness of managing double NPWP in KPP Pratama of Boyolali. Shortly, KPP Pratama of Boyolali handled double NPWP ownership by examining every taxpayer who is submitting double NPWP and the double NPWP will be erased. However, if Directorate of Taxing Information and Technology found that a taxpayer has double NPWP, then he or she will be verified by Account Representative and one of NPWP will be recommended to erase and it will be confirmed with the taxpayer.

From the research, it is known that management of double NPWP in KPP Pratama of Boyolali agreed with prevailing rules. However, it was still inadequately effective because many double NPWPs were not managed well. It is because weakness of the system and many taxpayers did not understand about double NPWP regulation. Maximize function of Account Representative of KPP Pramata of Boyolali will helpful in resolving the problem.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

MOTTO DAN PERSEMBAHAN

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah

selesai (dari suatu urusan), kerjakanlah urusan yang lain dengan sungguh-sungguh

urusan lain. Dan hanya kepada Tuhanlah kamu berharap.

(Q.s. Al-Insyiroh: 6-8 )

Hidup tidak menghadiahkan barang sesuatupun kepada manusia tanpa bekerja

keras.

(Mario Teguh)

Harga kebaikan manusia adalah diukur menurut apa yang telah dilaksanakan /

diperbuatnya.

( Ali Bin Abi Thalib )

Hiduplah seperti pohon kayu yang lebat buahnya; hidup di tepi jalan dan dilempari

orang dengan batu, tetapi dibalas dengan buah.

(Abu Bakar Sibli)

Semua orang tidak perlu menjadi malu karena pernah berbuat kesalahan, selama ia

menjadi lebih bijaksana daripada sebelumnya.

( Alexander Pope)

Jangan membayangkan apa yang akan kamu lakukan, tapi lakukanlah apa yang bisa

kamu lakukan sekarang karena besuk belum tentu kamu bisa melakukan apa yang

bisa dilakukan sekarang dan Selalu optimis menatap masa depan. (Penulis)

Penulis persembahkan kepada:

Almamaterku

commit to user

vii

KATA PENGANTAR

Assalamu’alaikum Warohmatullohi Wabarokatuh,

Tidak henti-hentinya ucapan alhamdulillah puji syukur senantiasa penulis panjatkan kehadirat Allah SWT, atas berkah, karunia dan rahmat yang tidak pernah putus kepada penulis, sehingga dapat menyelesaikan Tugas Akhir ini dengan baik. Tugas Akhir ini termasuk salah satu syarat Tugas Akhir kuliah. Laporan ini dibuat berdasarkan pengalaman magang yang dilakukan oleh penulis pada instansi pemerintah, dalam hal ini Kantor pelayanan Pajak Pratama Boyolali.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh dari sempurna. Penulisan Tugas Akhir ini tidak akan berhasil tanpa adanya kerjasama serta bantuan dari pihak lain. Oleh karena itu, pada kesempatan ini, penulis menyampaikan ucapan terimakasih kepada:

1. Allah SWT yang selalu ada bersama penulis dan tak pernah bosan memberi banyak rejeki, karunia, kenikmatan, kesehatan dan kemudahan dalam penyusunan Tugas Akhir ini.

2. Drs.Hanung Triatmoko, M.Si., Ak, selaku ketua Program Studi Diploma III Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Suyanto, SE, M.Si, selaku dosen Pembiming Magang, yang telah memberikan arahan serta bimbingannya.

4. Indra Susila selaku Kepala KPP Pratama Boyolali yang berkenan memberikan kesempatan kepada penulis untuk melakukan magang kerja dan penelitian.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

6. Miftahur Roiva dan Warih Sri Rohmamti sebagai Staff Sekretariat dan Saff TPT yang telah membantu penulis menyelesaikan magang dengan baik.

7. Seluruh Staff KPP Pratama Boyolali yang telah membantu penulis dalam penyusunan Tugas Akhir ini.

8. Kepada Keluarga penulis yang telah mendorong dan membimbing penulis untuk selalu optimis menatap masa depan.

9. Kepada seseorang yang selalu menemani penulis disaat penulis sedih dan senang, berbagi dan saing tukar pendapat.

10.Kepada teman-teman penulis yang telah membantu penulis sampai Tugas Akhir ini selesai.

11.Kepada seluruh staff dan tenaga pengajar Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

12.Semua pihak yang telah membantu penulis dalam menyelesaiakan Tugass Akhir ini, yang tidak dapat disebutkan satu persatu.

Dengan segala kerendahan hati dan penuh kesadaran hati, penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun dari semua pihak sangat diharapkan. Semoga Tugas Akhir ini bermanfaat.

Wassalamu’alaikum Warohmatullohi Wabarokatuh.

Surakarta, 2012

commit to user

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

B. Latar Belakang Masalah ... 14

C. Rumusan Masalah ... 18

D. Tujuan Penelitian ... 19

E. Manfaat Penelitian ... 19

II ANALISIS DATA DAN PEMBAHASAN A. Landasan Teori ... 21

1. Pengertian Pajak ... 21

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

3. Sistem Pemungutan Pajak ... 22

4. Pengertian Wajib Pajak ... 23

5. Hak dan Kewajiban Wajib Pajak ... 23

6. Hak dan Kewajiban Fiskus ... 25

7. Kewajiban Pihak Ketiga ... 26

8. Pengertian Nomor Pokok Wajib Pajak (NPWP) ... 27

9. Kewajiban memiliki NPWP ... 28

10.Syarat memperoleh NPWP dan Fungsi NPWP ... 28

11.Tatacara memperoleh NPWP ... 31

12.Tatacara Penghapusan NPWP ... 38

13.Sensus Pajak Nasional (SPN)... 39

B. Analisis Data dan Pembahasan 1. Darimana KPP Pratama mengetahui NPWP Ganda ... 40

2. Dampak NPWP Ganda ... 41

3. Cara Penanganan NPWP Ganda ... 42

4. Evaluasi Efektifitas Penanganan NPWP Ganda ... 50

III. TEMUAN A. Kelebihan ... 53

B. Kelemahan ... 53

IV. PENUTUP A. Kesimpulan ... 54

B. Saran ... 54 DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

TABEL Halaman

[image:11.610.178.436.232.483.2]perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

[image:12.610.178.436.232.482.2]DAFTAR GAMBAR

GAMBAR Halaman

commit to user

xiii

DAFTAR LAMPIRAN

1. Contoh Kartu NPWP.

2. Surat Permohonan Penghapusan NPWP Ganda. 3. Lembar Pengawasan Arus Dokumen.

4. Laporan Hasil Penelitian Dalam Rangka Penghapusan NPWP dan atau Pencabutan PKP.

5. Surat Penghapusan NPWP. 6. Surat Klarifikasi NPWP Ganda.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

1.1Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Boyolali

A. Sejarah Kantor Pelayanan Pajak Pratama Boyolali

Sejarah Kantor Pelayanan Pajak Pratama Boyolali sesuai yang ditulis oleh Marantika (2008: 7). Kantor Pelayanan Pajak Pratama Boyolali atau disebut dengan KPP Pratama Boyolali didirikan berdasarkan Peraturan Menteri keuangan Republik Indonesia Nomor 55/PMK.01/2007 pada tanggal 31 Mei 2007 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak. Kantor Pelayanan Pajak Pratama Boyolali mulai beroperasi pada tanggal 30 Oktober 2007 sesuai dengan Keputusan Direktur Jenderal Pajak Nomor KEP-141/PJ/2007 tanggal 3 Oktober 2007 tentang Penerapan Organisasi dan Saat Mulai Beroperasinya Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah II dan Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta, serta Kantor Pelayanan Pajak Pratama dan Kantor Penyuluhan, Pelayanan dan Konsultasi Perpajakan di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah I, Direktorat Jenderal Pajak Jawa Tengah II, dan Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta.

Sebelum berdirinya KPP Pratama Boyolali, telah berdiri Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB) yang menangani administrasi

commit to user

Pajak Bumi dan Bangunan (PBB) dan Bea atas Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang wilayah kerjanya meliputi Kabupaten Boyolali dan Kabupaten Sragen. Untuk Penanganan Pajak Pertambahan Nilai (PPN) dan Pajak Pendapatan Barang Mewah (PPnBM) di Kabupaten Boyolali ditangani oleh KPP Pratama Surakarta.

Dengan adanya modernisasi dan reorganisasi di Lingkungan Direktorat Jenderal Pajak (Dirjen Pajak), maka fungsi kerja instansi vertikal seperti KPP, KPPBB, Katipka (Kantor Pemeriksaan dan Penyidikan Pajak) serta KP4 (Kantor Penyuluhan Pengamatan Potensi Perpajakan) digabungkan menjadi KP2KP (Kantor Penyuluhan, Pelayanan dan Konsultasi Perpajakan) dan KPP Pratama. Dengan adanya peraturan dari Dirjen Pajak, maka di Boyolali didirikan KPP Pratama Boyolali yang teletak di Jalan Solo-Boyolali km.24, Mojosongo, Boyolali.

B. Wilayah Kerja Kantor Pelayanan Pajak Pratama Boyolali

Kantor Pelayanan Pajak Pratama Boyolali yang terletak di Jalan Solo-Boyolali km.24, Mojosongo, Solo-Boyolali memiliki wilayah kerja yang melayani seluruh Kabupaten Boyolali. Letak Geografis Kabupaten Boyolali adalah 110°22’ - 110°50’ Bujur Timur dan 7°36’ - 7°71’ Lintang Selatan. Batas

wilayah Boyolali:

Timur: Berbatasan dengan Kabupaten Karanganyar, Kabupaten

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

Selatan: Berbatasan langsung dengan Kabupaten Klaten dan Provinsi

Daerah Istimewa Yogyakarta (DIY).

Barat: Berbatasan dengan Kabupaten Magelang dan Kabupaten

Semarang.

Utara: Kabupaten Semarang dan Kabupaten Grobogan.

Kabupaten Boyolali berada pada ketinggian 100-1500 meter diatas permukaan laut. Wilayah ini terdiri dari 19 kecamatan, diantaranya:

a. Kecamatan Boyolali b. Kecamatan Mojosongo c. Kecamatan Teras d. Kecamatan Banyudono e. Kecamatan Sawit f. Kecamatan Sambi g. Kecamatan Ngemplak h. Kecamatan Simo i. Kecamatan Nogosari j. Kecamatan Klego

k. Kecamatan Andong l. Kecamatan Karanggede m. Kecamatan Wonosegoro n. Kecamatan Kemusu o. Kecamatan Juwangi p. Kecamatan Ampel q. Kecamatan Musuk r. Kecamatan Cepogo s. Kecamatan Selo

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Boyolali

Struktur Organisasi Kantor Pelayanan Pajak Pratama Boyolali per November 2012 adalah sebagai berikut:

commit to user 3. Seksi Penagihan

4. Seksi Pemeriksaan 5. Seksi Fungsional

6. Seksi PDI (Pengolahan Data dan Informasi) 7. Seksi Pelayanan

8. Seksi Waskon (pengaWasan dan Konsultasi) 1 9. Seksi Waskon (pengaWasan dan Konsultasi) 2 10.Seksi Ekstensifikasi

commit to user

D. Deskripsi Tugas Jabatan Struktural

1. Kepala Kantor

Kepala Kantor berkewajiban mengelola pelaksanaan, penyuluhan, pelayanan dan pengawasan Wajib Pajak dan bertanggungjwab atas pegawai kantor yang ada di Kantor Pajak Pratama Boyolali.

2. Subbagian Umum

Tugas yang dilaksanakan Bagian Umum diantaranya, melaksanakan pelayanan kesekretariatan dengan cara mengatur kegiatan tatausaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan untuk menunjang kelancaran tugas Kantor Pelayanan Pajak. Terdiri dari 3 bagian sebagai berikut:

a. Bagian Kepegawaian

Tugas yang dilakukan oleh Bagian Kepegawaian subbagian Umum: 1. Menerbitkan Surat Kenaikan Gaji Berkala.

2. Membuat usulan kenaikan pangkat. 3. Menerbitkan ijin cuti.

4. Membuat surat tugas dan surat dinas.

5. Mengirim pegawai yang menerima panggilan untuk mengikuti Diklat, seperi Diklat dasar pemeriksa pajak, diklat internalisasi kode etik pegawai, dan sebagainnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

laporan absensi pegawai, daftar pejabat yang meninggalkan wilayah kerja, laporan kegiatan kepangkatan, dan sebagainnya. b. Bagian Keuangan

Tugas-tugas yang dilaksanakan oleh Bagian Keuangan Sub bagian Umum, antara lain:

1. Membagikan gaji kepada pegawai KPP Pratama.

2. Membagikan uang makan kepada pegawai KPP Pratama.

3. Membagikan uang transport pengganti kepada pegawai yang telah melakukan perjalanan dinas.

4. Menyusun dan melaporkan laporan-laporan yang menjadi tanggungjawab Bagian Keuangan.

5. Menyusun daftar permintaan lembur bagi pegawai yang lembur. c. Bagian Rumah Tangga

Tugas yang dilakukan oleh Bagian Rumah Tangga Sub bagian umum antara lain sebagai berikut:

1. Melakukan inventarisasi (pemisahan) barang-barang inventaris milik KPP Pratama dan melakukan perekaman inventaris dan penghapusan Barang Milik Negara pada KPP Pratama.

2. Merekam SPT tahunan pegawai-pegawai KPP Pratama Boyolali. d. Bagian Sekretariat

Tugas yang dilakukan bagian sekretariat antara lain sebagai berikut: 1. Menerima surat masuk dan memilah surat masuk untuk KPP

commit to user

2. Merekam seluruh surat masuk untuk di disposisi kepala kantor. 3. Memvalidasi SSP (Surat Setoran Pajak), SPT (Surat

Pemberitahuan), dan melegalisir surat yang memerlukan legalisir. 4. Mendistribusikan surat masuk ke per bagian. Surat masuk yang

didistribusikan disesuaikan dengan disposisi yang telah didisposisi kepala kantor.

5. Menerima telpon masuk dari luar kantor dan disambungkan ke bagian yang bersangkutan.

6. Menerima fax dan didisposisi untuk didistribusikan sesuai disposisi kepala kantor.

7. Mengatur jadwal kepala kantor.

8. Membuat jadwal acara untuk pegawai kantor yang bersifat rutin maupun tidak dan mengumumkan kepada seluruh pegawai kantor.

3. Seksi Penagihan

Tugas yang dilaksanakan oleh Seksi Penagihan antara lain sebagai berikut: a. Menatausahakan urusan piutang pajak.

b. Penundaan dan angsuran tunggakan pajak. c. Usulan penghapusan piutang pajak.

d. Melaksanakan pencabutan STTS (Surat Tanda Terima Setoran) PBB (Pajak Bumi dan Bangunan) Tahun Pajak sebelumnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

f. Melakukan pemanggilan dan himbauan pembayaran tunggakan pajak. g. Membedah tunggakan Wajib Pajak.

h. Melakukan penagihan aktif terhadap tunggakan pajak yang telah jatuh tempo.

i. Menyusun data 100 besar tunggakan PBB untuk dilaporkan

j. Penyimpanan dokumen-dokumen penagihan sesuai ketentuan yang berlaku.

4. Seksi Pemeriksaan

Merupakan peralihan dari Tata Usaha atau Administrasi Kantor Pemeriksaan dan penyidikan Pajak. Tugas-tugas yang dilaksanakan oleh Seksi pemeriksaan antara lain sebagai berikut:

a. Menyusun rencana kerja pemeriksaan.

b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Menyusun dan mengkoordinasikan Daftar Nominatif Wajib Pajak yang akan diperiksa.

d. Menerbitkan Surat Perintah Pemeriksaan Pajak (SPPP) dan mendistribusikannya ke Seksi Fungsional.

e. Melaksanakan pengawasan, pelaksanaan jadwal pemeriksaan sesuai dengan rencana kerja yang telah ditetapkan.

commit to user

h. Melakukan pemeriksaan setiap Wajib Pajak yang SPT nya menunjukkan lebih bayar.

i. Memproses Wajib Pajak yang memiliki NPWP (Nomor Pokok Wajib Pajak) lebih dari 1.

j. Melakukan administrasi pemeriksaan pajak lainnya.

k. Menyusun laporan atau surat tanggapan atas permasalahan yang berkaitan dengan Seksi pemeriksaan.

l. Menyusun laporan-laporan Seksi Pemeriksaan.

m. Mengadministrasikan berkas laporan hasil pemeriksaan.

5. Seksi Fungsional

Merupakan peralihan dari Fungsional Pemeriksa di Kantor Pemeriksaan dan Penyidikan Pajak. Tugas yang dilaksanakan oleh Seksi Fungsional antara lain: (a) Menyampaikan surat Pemberitahuan Pemeriksaan Pajak (SPPP) kepada Wajib Pajak; (b) Menyelesaikan pemeriksaan SPPP dengan diterbitkan Laporan Pemeriksaan Pajak.

6. Seksi PDI (Pengolahan Data dan Informasi)

Merupakan gabungan antara Seksi DAI dan Seksi penerimaan, peralihan dari Seksi penerimaan dan keberatan pada KPP, subsie penerimaannya beralih ke Seksi PDI, sedangkan subsie keberatannya ditandatangani oleh Kantor Wilayah (Kanwil) modern. Tugas-tugas yang dilakukan oleh Seksi Pengolahan data dan Informasi (PDI) antara lain sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

b. Melakukan pedaftaran Wajib Pajak secara massal dan pencetakan kartu NPWP dengan apliksi PWPM dan e-NPWP.

c. Melakukan perekaman mutkhir dan NIR (Nilai Induksi Rata-rata) untuk penetapan NJOP (Nilai Jual Objek Pajak) PBB tahun berikutnya.

d. Melakukan simulasi perhitungan pokok ketetapan PBB tahun berikutnya.

e. Melakukan perekaman SPT Masa dan SPT Tahunan.

f. Melakukan perekaman SPPT (Surat Pemberitahuan Pajak Terhutang) dan denda pajak Bumi dan Bangunan.

g. Menyimpan data-data informasi perpajakan untuk keperluan penyajian data.

h. Membantu Seksi lain jika mengalami kesulitan atau kerusakan pada komputer.

i. Mengawasi pemasangan jaringan dan perangkat komputer yang dilakukan oleh pihak ketiga.

j. Memberikan aplikasi e-SPT PPN versi terbaru kepada Wajib Pajak dan membantu proses pelaporan jika mengalami kesulitan.

k. Membuat Laporan Penerimaan PBB dan BPHTB.

l. Melakukan persiapan hardware dan software sehubungan dengan kegiatan cetak.

commit to user

n. Membuat daftar penerimaan dan realisasi penerimaan pajak KPP. o. Membuat rekonsiliasi atas realisasi penerimaan pajak KPP.

7. Seksi Pelayanan

Merupakan perubahan nama dari Seksi Tata Usaha Perpajakan (TUP) pada KPP dan Seksi Penetapan KPPBB. Tugas-tugas yang dilaksanakan oleh Seksi Pelayanan antara lain sebagai berikut:

a. Menerbitkan kartu NPWP dan PKP bagi Wajib Pajak baru.

b. Menatausahakan formulir SPT Tahunan PPh dalam rangka persiapan pengiriman SPT Tahunan kepada Wajib Pajak.

c. Menerbitkan Surat Ketetapan Pajak (SKP).

d. Memberikan jawaban permintaan konfirmasi dan klarifikasi data dari KPP lain.

e. Mengarsip data Wajib Pajak yang berkaitan dengan Pajak PPh (Pajak Penghasilan) dan PPN.

8. Seksi Waskon (pengaWasan dan Konsultasi)

Merupakan gabungan Seksi PPH Orang Pribadi, PPh Badan, PPh Putpot (Pemungutan dan Pemotongan) dan PPN. Tugas-tugas yang dilaksanakan oleh Seksi Waskon (pengaWasan dan Konsultasi) antara lain sebagai berikut:

a. Pembuatan profil Wajib Pajak b. Pembuatan ikhtisar Wajib Pajak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

d. Pengawasan terhadap mekanisme dan tatacara pembayaran penyertoran maupun pelaporannya termasuk dalam penerapan aturan-aturan perpajakanya.

e. Meninjau potensi perpajakan di setiap kecamatan di Boyolali.

f. Melayani konsultasi langsung dengan Wajib Pajak terkait perpajakan Wajib Pajak.

9. Seksi Ekstensifikasi

Merupakan peralihan dari Seksi pendataan dan penilaian pada kantor pajak bumi dan bangunan (KPPBB). Tugas-tugas yang dilakukan oleh Seksi ekstensifikasi perpajakan antara lain sebagai berikut:

a. Menyampaikan Usulan Surat Keputusan Klarifikasi dan besarnya NJOP sebagai dasar penetapan PBB.

b. Menyampaikan usulan besarnya Standar Investasi Tanaman (SIT) Perkebunan ke Kanwil DJP Jawa Tengah II.

c. Membuat Laporan Data Potensi Wilayah KPP Pratama. d. Menyelesaikan Laporan NJOP PBB.

e. Menyelesaikan pemberian NPWP Orang Pribadi melalui Pemberi Kerja atau Bendaharawan Pemerintah.

commit to user

E. Visi dan Misi Direktorat Jenderal Pajak

Visi Direktorat Jenderal Pajak adalah Menjadi institusi pemerintah yang menyelenggarakan system administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

Sedangkan Misi Direktorat Jenderal pajak yaitu Menghimpun penerimaan pajak Negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan melalui system administrasi perpajakan yang efektif dan efisien.

1.2 Latar Belakang Masalah

Menurut Hutagaol, dkk (2007: 54) Sumber-sumber penerimaan Anggaran Pendapatan Belanja Negara (APBN) dalam bentuk penerimaan perpajakan (pajak, penghasilan dan Branch Profit Tax, bea masuk dan pungutan impor dan cukai) dan Penerimaan Bukan Perpajakan (bonus, bagian Negara, pungutan Negara seperti iuran tetap dan iuran eksplorasi dan eksploitasi). Sedangkan menurut Suandy (2005: 3) Sumber penerimaan Negara

dapat diperoleh diantaranya dari pemungutan pajak, kekayaan alam, bea dan cukai, retribusi, sumbangan, iuran, laba BUMN (Badan Usaha Milik Negara), sumber-sumber lain (seperti hutang dan pencetakan uang).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

keadaan ekonomi suatu negara atau ekonomi dunia, sehingga besarnya nominal penerimaan Negara tersebut menjadi tidak tetap. Untuk menjaga agar penerimaan Negara tidak menurun, dapat dilakukan dengan banyak cara diantaranya adalah memperketat dan memperluas pemungutan pajak dan retribusi di suatu Negara. Oleh karena itu, untuk memperketat dan memperluas pemungutan pajak dan retribusi di suatu Negara khususnya dibidang perpajakan, Pemerintah Indonesia menyelenggarakan program Sensus Pajak Nasional yang diresmikan pada September 2011. Salah satu programnya adalah untuk memperluas basis pajak. Adanya sensus pajak nasional, Nomor Pokok Wajib Pajak yang selanjutnya disingkat menjadi NPWP, menjadi sangat penting untuk dimiliki oleh Wajib pajak.

Menurut Undang-Undang Ketentuan Umum Perpajakan (UU KUP) No.16 tahun 2009 pasal 1, NPWP adalah Nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi Perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Dalam undang-undang KUP No.16 tahun 2009 BAB II Pasal 2 ayat (1) menjelaskan bahwa “Setiap Wajib Pajak yang telah memenuhi persyaratan

commit to user

kepercayaan untuk menghitung, memperhitungkan, membayarkan, dan melaporkan jumlah nominal kewajiban perpajakannya. Kewajiban mendaftarkan diri tersebut berlaku terhadap wanita kawin yang dikenakan pajak secara terpisah karena hidup terpisah berdasarkan keputusan Hakim atau dikehendaki secara tertulis berdasar perjanjian pemisahan penghasilan dan harta. Wanita kawin selain tersebut dapat mendaftarkan diri untuk memperoleh NPWP atas namanya sendiri agar wanita kawin tersebut dapat melaksanakan hak dan kewajiban perpajakan suaminya.

NPWP adalah suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak. Oleh karena itu, berdasarkan penjelasan UU KUP tersebut menegaskan bahwa setiap Wajib Pajak hanya diberikan satu NPWP. NPWP juga dipergunakan untuk menjaga ketertiban dalam pembayaran pajak&dalam pengawasan administrasi perpajakan. Dalam hal sehubungan dengan dokumen perpajakan, Wajib Pajak diwajibkan mencantumkan NPWP yang dimilikinya. Terhadap Wajib pajak yang tidak mendaftarkan diri untuk mendapat NPWP dikenakan sanksi sesuai peraturan perundang-undangan.”

Pada ayat (4) pasal 2 UU KUP menjelaskan bahwa “Direktur Jenderal

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

(Direktorat Jenderal Pajak) ternyata Orang Pribadi atau badan atau pengusaha tersebut telah memenuhi syarat untuk memperoleh NPWP dan atau dikukuhkan sebagai PKP.”

Dari undang-undang tersebut mengundang permasalahan bagi Wajib Pajak yaitu kepemilikan NPWP Ganda. Mengingat adanya sanksi yang tegas atau ketidakpahaman Wajib Pajak mengenai kepemilikan NPWP, membuat Wajib Pajak takut untuk tidak memiliki NPWP. Dengan adanya pendaftaran NPWP melalui sistem e-registration yang dapat diakses oleh siapa saja, dimana dan kapan saja, membuat pendaftaran untuk memiliki NPWP menjadi sangat mudah. Dari sini mulai muncul adanya permasalahan NPWP Ganda.

Selain itu, NPWP merupakan penawaran yang sangat berharga bagi Wajib Pajak. Manfaat yang didapat dari kepemilikan NPWP ini sangat dirasakan bagi Wajib pajak dalam memenuhi kewajiban perpajakannya. Fungsi dari kepemilikan NPWP sesuai yang ditulis oleh Kharisma (2003: 9) antara lain :

1. Sebagai sarana dalam administrasi perpajakan.

2. Tanda Pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

3. Dicantumkan setiap dokumen Perpajakan, sehingga bagi Wajib Pajak yang tidak memiliki NPWP dikenakan tarif yang lebih besar daripada Wajib Pajak yang memiliki NPWP.

commit to user

Dari berbagai alasan itulah, Wajib Pajak menginginkan untuk memiliki NPWP. Syarat dan tatacara memiliki NPWP yang mudah membuat Wajib Pajak mengantri untuk mendapatkan NPWP. Karena NPWP dapat dimiliki oleh siapa saja, dimana saja, dan kapan saja, menjadikan kepemilikan NPWP menjadi tidak terbatas, kelemahan sistem perpajakan dan database DJP yang diakses diseluruh Indonesia, menimbulkan permasalahan NPWP Ganda.

Meskipun pemerintah telah mengeluarkan peraturan mengenai Penanganan NPWP Ganda, tetapi masih terdapat masalah yang ditimbulkan. Oleh karena itu, penulis mengambil penelitian dengan judul “EVALUASI

PENANGANAN NPWP GANDA DI KPP PRATAMA BOYOLALI.”

1.3 Rumusan Masalah

Berdasarkan latarbelakang diatas dapat dirumuskan bahwa yang menjadi permasalahan dalam penelitian ini adalah sebagai berikut:

1. Darimana KPP Pratama Boyolali mengetahui Wajib Pajak yang memiliki NPWP Ganda dan apa yang menjadi penyebab Wajib Pajak memiliki NPWP Ganda di KPP Pratama Boyolali?

2. Apa dampak yang diakibatkan adanya NPWP Ganda bagi KPP Pratama Boyolali dan bagi Wajib Pajak?

3. Bagaimana cara penanganan NPWP Ganda di KPP Pratama Boyolali? 4. Bagaimana hasil evaluasi efektivitas penanganan NPWP Ganda di KPP

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah diatas dapat dirumuskan bahwa yang menjadi tujuan dalam penelitian ini adalah sebagai berikut:

2.1Untuk mengetahui darimana Wajib Pajak memiliki NPWP Ganda di KPP Pratama Boyolali dan untuk mengetahui permasalahan yang menyebabkan kepemilikan NPWP Ganda di KPP Pratama Boyolali.

2.1Untuk mengetahui dampak apa yang akan terjadi diakibatkan karena Wajib Pajak memiliki NPWP Ganda bagi KPP Pratama Boyolali dan Wajib Pajak. 2.1Untuk mengetahui cara penanganan NPWP Ganda bagi KPP Pratama

Boyolali.

2.1Untuk mengevaluasi sudah efektifkah penanganan NPWP Ganda di KPP Pratama Boyolali dilihat dari hasil yang dicapai, kesesuaian dengan peraturan dan pelaksanaannya.

1.4 Manfaat Penelitian

Berdasarkan tujuan diatas, manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut:

a. Bagi Penulis

commit to user b. Bagi KPP Pratama Boyolali

Hasil penelitian ini diharapkan dapat memberikan sumbangan pikiran untuk mengevaluasi kembali efektivitas penanganan NPWP Ganda sehubungan dengan adanya Sensus Pajak Nasional, dan untuk meminimalisir supaya tidak terjadi adanya penambahan kuantitas NPWP Ganda yang lebih banyak bagi Wajib Pajak untuk jangka pendek maupun jangka panjang. c. Bagi Wajib Pajak

Hasil penelitian ini diharapkan dapat memberi gambaran dan motivasi bagi Wajib Pajak yang memiliki NPWP Ganda untuk segera menindaklanjuti penanganan NPWP gandanya di kantor setempat. Bagi Wajib Pajak yang tidak memiliki NPWP Ganda diharapkan dapat memberi informasi mengenai NPWP Ganda supaya tidak menjadi Wajib Pajak yang memiliki NPWP Ganda.

d. Bagi Pembaca

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

BAB II

ANALISIS DATA DAN PEMBAHASAN

2.1 LANDASAN TEORI

1. Pengertian pajak

Pajak didefinisikan berbeda-beda oleh berbagai pihak dengan tidak mengubah unsur yang melekat didalamnya, diantaranya (Waluyo, 2010: 2) menurut Adriani, Pajak adalah iuran kepada Negara (dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi-kembali, langsung dapat ditunjuk, dan gunanya untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas Negara yang menyelenggarakan pemerintahan. Sedangkan menurut Smeets, Pajak merupakan prestasi kepada pemerintah yang terutang melalui norma-norma umum dan dapat dipaksakan.

2. Fungsi pajak

Fungsi pajak menurut Waluyo (2010: 6) adalah: Fungsi penerimaan (budgeter) dan fungsi mengatur (Reguler). Dalam fungsi budgeter, pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah seperti dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

Sedangkan dalam fungsi Mengatur (Reguler), Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan

commit to user

ekonomi, misalnya dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan juga terhadap barang mewah.

3. Sistem pemungutan pajak

Menurut Resmi (2009: 11-12) dalam memungut pajak dikenal beberapa sistem pemungutan, sebagai berikut:

a. Official Assessment System

Official Assessment System adalah Sistem pemungutan pajak yang

memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

b. Self Assessment System

Self Assessment System adalah Sistem pemungutan pajak yang memberi

wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

c. With Holding System

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

4. Pengertian Wajib Pajak

Menurut Soemitro dalam Hutagaol, dkk (2007: 2), Wajib Pajak adalah orang atau badan yang memenuhi syarat obyektif dan subyektif. Dengan demikian, orang atau badan yang telah memenuhi syarat subyektif belum tentu merupakan wajib pajak. Orang atau badan tersebut harus memenuhi syarat obyektif untuk menjadi Wajib Pajak yaitu menerima atau memperoleh penghasilan yang menjadi objek pajak.

5. Hak dan Kewajiban Wajib Pajak

Setiap Wajib Pajak memiliki hak dan kewajiban dalam memenuhi ketentuan perpajakannya. Setiap Negara memiliki peraturan yang berbeda-beda. Oleh karena itu, perlu diketahui hak dan kewajiban Wajib Pajak menurut Suandy (2007: 152) antara lain:

a. Kewajiban Wajib Pajak

Kewajiban Wajib Pajak menurut Suandy (2007: 152) antara lain: Kewajiban untuk mendaftarkan diri pada Direktorat Jenderal Pajak

terkait penerbitan NPWP dan Pengukuhan PKP (sehingga diberikan NPPKP (Nomor Pokok Pengusaha Kena Pajak) sesuai dengan pasal 2, UU KUP.

Kewajiban mengisi dan menyampaikan Surat Pemberitahuan (SPT)

sesuai dengan pasal 3 ayat (1) UU KUP.

Kewajiban membayar atau menyetor pajak, sesuai Pasal 10 ayat (1),

commit to user

Kewajiban membuat pembukuan atau pencatatan, sesuai pasal 28

ayat (1), UU KUP.

Kewajiban mentaati pemeriksaan pajak, ssuai pasal 29 ayat (3), UU

KUP.

Kewajiban melakukan pemotongan atau pemungutan pajak.

Kewajiban membuat faktur pajak, sesuai pasal 13, Undang-undang

PPN.

b. Hak Wajib Pajak

Setelah Wajib Pajak melaksanakan kewajibannya, maka Wajib Pajak berhak diantaranya untuk:

Hak untuk mendapatkan pembinaan dan pengarahan dari fiskus,

dalam hal ini adalah Account Representative KPP Pratama Boyolali yang bertugas di seksi Waskon yang bertugas menggali potensi perpajakan disuatu daerah. Biasanya satu kecamatan terdiri dari beberapa Account Representative yang memantau potensi perpajakan didaerah tersebut, memberikan penyuluhan terhadap daerah tersebut mengenai perpajakannya, dan bertanggungjawab atas Wajib Pajak di daerah tersebut, serta memberi pelayanan dan penyuluhan secara langsung terhadap wajib pajak di daerah tersebut. Hak untuk membetulkan Surat Pemberitahuan (SPT), sesuai pasal 8

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

Hak untuk memperpanjang waktu penyampaian SPT, sesuai UU

KUP pasal 3 ayat (3) dan (4).

Hak untuk mengadukan Pejabat pajak yang membocorkan rahasia

Wajib Pajak, sesuai pasal 34 UU KUP.

Hak memperoleh imbalan bunga, sesuai pasal 27A UU KUP.

Hak memperoleh fasilitas perpajakan, sesuai pasal 31A dan 31B

Undang-undang Pajak Penghasilan (PPh).

6. Hak dan Kewajiban Fiskus

Selain Wajib Pajak, peranan fiskus sangat dibutuhkan dalam menjaga keseimbangan antara Wajib Pajak dan Fiskus dalam melaksanakan ketentuan perpajakan sesuai peraturan yang berlaku, sehingga dalam menjaga keseimbangan tersebut maka Fiskus memiliki hak dan kewajiban sebagai berikut (Suandy, 2007: 160):

a. Kewajiban Fiskus

Kewajiban Fiskus antara lain:

Kewajiban membina Wajib Pajak.

Kewajiban menerbitkan Surat Ketetapan Pajak Lebih Bayar

(SKPLB), sesuai pasal 17B dan 17C UU KUP.

Kewajiban merahasiakan data Wajib Pajak, sesuai pasal 34 UU

KUP.

Kewajiban melaksanakan Putusan Pengadilan Pajak, sesuai pasal 88

commit to user b. Hak Fiskus

Hak Fiskus antara lain:

Hak menerbitkan NPWP dan NPPKP, sesuai pasal 2 ayat (4) UU

KUP.

Hak menerbitkan surat ketetapan pajak, sesuai pasal 16 ayat (1) UU

KUP.

Hak menerbitkan surat paksa dan surat perintah melaksanakan

penyitaan.

Hak melakukan pemeriksaan dan penyegelan, sesuai pasal 29 UU

KUP.

Hak melakukan penyanderaan, sesuai pasal 33 ayat (1) UU PPSP.

Hak untuk melakukan penyidikan, sesuai pasal 44 UU KUP.

Hak untuk mengurangi atau menghapuskan sanksi administrasi,

sesuai pasal 36 UU KUP.

7. Kewajiban Pihak Ketiga

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

Kewajiban pihak ketiga adalah apabila Direktur Jenderal Pajak meminta keterangan atau bukti terkait dengan pemeriksaan atau penyidikan terhadap Wajib Pajak, maka pihak tersebut wajib memberikan keterangan atau bukti tersebut. Dalam hal pihak ketiga yang dimintakan keterangan terkait dengan kewajiban kerahasiaan, maka kewajiban kerahasiaan tersebut ditiadakan, kecuali untuk Bank. Untuk Bank kerahasiaan tersebut ditiadakan atas perintah tertulis dari Menteri Keuangan.

8. Pengertian Nomor Pokok Wajib Pajak (NPWP)

NPWP diartikan oleh banyak pihak, seperti Suhartono dan Ilyas (2010: 13), NPWP merupakan identitas Wajib Pajak dan sebagai sarana administrasi dalam melaksanakan hak dan kewajiban PPh antara lain harus dicantumkan dalam penyetoran dan pelaporan Pajak Penghasilan. Tanpa NPWP, Wajib Pajak tidak bisa melaksanakan penyetoran dan pelaporan Pajak Penghasilan.

Menurut Djuanda, dkk (2003: 3), NPWP merupakan identitas tunggal Wajib Pajak dalam memnuhi kewajiban Perpajakan. Sedangkan menurut Resmi (2009: 26), NPWP merupakan sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dan setiap Wajib Pajak hanya diberikan satu NPWP.

commit to user

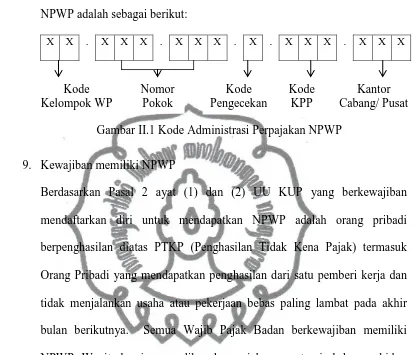

Perpajakan (Resmi, 2009: 26). Bagian-bagian dari kode Administrasi NPWP adalah sebagai berikut:

X X . X X X . X X X . X . X X X . X X X

[image:41.610.118.532.134.489.2].

Gambar II.1 Kode Administrasi Perpajakan NPWP

9. Kewajiban memiliki NPWP

Berdasarkan Pasal 2 ayat (1) dan (2) UU KUP yang berkewajiban mendaftarkan diri untuk mendapatkan NPWP adalah orang pribadi berpenghasilan diatas PTKP (Penghasilan Tidak Kena Pajak) termasuk Orang Pribadi yang mendapatkan penghasilan dari satu pemberi kerja dan tidak menjalankan usaha atau pekerjaan bebas paling lambat pada akhir bulan berikutnya. Semua Wajib Pajak Badan berkewajiban memiliki NPWP. Wanita kawin yang dikenakan pajak secara terpisah karena hidup terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta, serta.

10.Syarat memperoleh NPWP dan fungsi NPWP

Persyaratan yang harus dipenuhi untuk memperoleh NPWP:

a. Bagi Wajib Pajak Orang Pribadi yang menjalankan usaha atau pekerjaan bebas:

Fotokopi Kartu Tanda Penduduk (KTP) bagi penduduk Indonesia

atau Paspor bagi orang asing. Kode

Kelompok WP

Nomor Pokok

Kode KPP

Kantor Cabang/ Pusat Kode

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

Surat Keterangan tempat tinggal dari instansi yang berwenang

sekurang-kurangnya Lurah atau Kepala Desa bagi Orang Asing. Surat Keterangan tempat kegiatan usaha dari instansi yang

berwenang sekurang-kurangnya Lurah atau Kepala Desa.

b. Syarat untuk Wajib Pajak Orang Pribadi yang tidak menjalankan kegiatan usaha atau pekerjaan bebas adalah Fotokopi KTP bagi penduduk Indonesia atau Paspor bagi orang asing dan Surat Keterangan tempat tinggal dari instansi yang berwenang sekurang-kurangnya Lurah atau Kepala Desa bagi Orang Asing.

c. Untuk Wajib Pajak Badan:

Fotokopi Akte Pendirian dan Perubahan Terakhir atau Surat

Penunjukkan dari Kantor Pusat bagi Bentuk Usaha Tetap. Fotokopi KTP bagi penduduk Indonesia atau Paspor.

Surat Keterangan tempat tinggal dari instansi yang berwenang

sekurang-kurangnya Lurah atau Kepala Desa bagi Orang Asing, dari salah seorang pengurus aktif.

Surat Keterangan tempat kegiatan usaha dari instansi yang

berwenang sekurang-kurangnya Lurah atau Kepala Desa.

commit to user

e. Untuk Join Operation sebagai Wajib Pajak Pemungut/Pemotong: Fotokopi perjanjian Kerjasama sebagai Join Operation.

Fotokopi NPWP masing-masing Join Operation.

Fotokopi KTP bagi penduduk Indonesia atau Paspor bagi orang

asing.

Surat Keterangan tempat tinggal dari instansi yang berwenang

sekurang-kurangnya Lurah atau Kepala Desa bagi Orang Asing dari salah seorang pengurus Join Operation.

Catatan:

1. Bagi pemohon berstatus cabang, Orang Pribadi Pengusaha Tertentu atau Wanita Kawin Tidak Pisah Harta harus melampirkan fotokopi Surat Keterangan Terdaftar (SKT) Kantor Pusat/Domisili/Suami.

2. Apabila permohonan ditandatangani oleh orang lain harus dilengkapi dengan Surat Kuasa Khusus.

3. Dalam hal formulir dan persyaratannnya belum lengkap kepada Wajib Pajak untuk dilengkapi.

Selain syarat memperoleh NPWP, ada berbagai manfaat dan fungsi yang didapatkan oleh Wajib Pajak yang memiliki NPWP di antaranya: Manfaat kepemilikan NPWP sesuai yang ditulis oleh Suandy (2005:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

mencantumkan NPWP, seperti kantor imigrasi, Bea dan Cukai, Kantor PLN (Perusahaan Listrik Negara), Telkom dan sebagainya.

Fungsi kepemilikan NPWP sesuai yang ditulis oleh Kharisma (2003: 9)

antara lain:

a. Sebagai sarana dalam administrasi perpajakan.

b. Tanda Pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

c. Dicantumkan setiap dokumen Perpajakan, sehingga bagi Wajib Pajak yang tidak memiliki NPWP dikenakan tarif yang lebih besar daripada Wajib Pajak yang memiliki NPWP.

d. Menjaga ketertiban dalam pembayaran pajak, pengawasan administrasi perpajakan.

Fungsi kepemilikan NPWP Resmi (2009: 27) adalah sebagai berikut:

a. Sebagai pembayaran dimuka (angsuran/ kredit pajak) atas Fiskal Luar Negeri yang dibayar sewaktu Wajib Pajak bertolak ke Luar Negeri

b. Sebagai persyaratan ketika melakukan pengurusan Surat Ijin Usaha Perdagangan (SIUP).

c. Sebagai salah satu syarat pembuatan Rekening Koran di bank-bank.

11.Tata cara memperoleh NPWP

commit to user

subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan NPWP”. Caranya adalah:

a. Melalui Kantor Pelayanan Pajak Pratama.

Tatacara pendaftaran sesuai dengan PER-62/PJ/2010 atau Surat Edaran Direktur Jenderal Pajak Nomor SE-79/PJ/2010 atasperubahan PER-44/PJ/2008:

1. Wajib Pajak mengajukan berkas pendaftaran NPWP dengan menggunakan Formulir Pendaftaran dan Perubahan Data Wajib Pajak beserta persyaratannya kepada Tempat Pelayanan Terpadu (TPT).

2. Petugas TPT menerima Formulir Pendaftaran dan Perubahan Data Wajib Pajak kemudian meneliti kelengkapan persyaratannya. Apabila berkas pendaftaran belum lengkap, dihimbau kepada Wajib Pajak untuk melengkapinya. Jika berkas pendaftaran sudah lengkap, Petugas TPT akan mencetak BPS (Bukti Penerimaan Surat) dan LPAD (Lembar Pengawasan Arus Dokumen). BPS akan serahkan kepada Wajib Pajak sedangkan LPAD akan digabungkan dengan berkas pendaftaran kemudian diteruskan kepada Pelaksana Seksi Pelayanan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

4. Pelaksana Seksi Pelayanan mencetak konsep Surat Keterangan Terdaftar (SKT) dan Kartu NPWP kemudian menyerahkannya kepada Kepala Seksi Pelayanan.

SKT dan kartu NPWP diterbitkan rangkap 2: Lembar ke-1 : untuk Wajib Pajak

Lembar ke-2 : untuk arsip Kantor Pelayanan Pajak

5. Kepala Seksi Pelayanan menandatangani SKT kemudian menyerahkannya kepada Pelaksana Seksi Pelayanan (Apabila Kepala Seksi Pelayanan sedang melaksanakan tugas diluar kantor atau sedang berhalangan karena sebab yang lain, kartu NPWP tetap diterbitkan, sedangkan SKT dapat diberikan menyusul dengan tanggal pada saat dilakukan penandatanganan).

6. Pelaksana Seksi Pelayanan menerima dokumen yang telah ditandatangani, memberi stempel kantor, memisahkan dokumen untuk diarsip dan dokumen yang akan diserahkan kepada Wajib Pajak.

7. Pelaksana Seksi Pelayanan mengarsipkan dan menyerahkan dokumen kepada Wajib Pajak.

commit to user b. Melalui e-Registration

Tata cara penggunaan aplikasi e-Registration sesuai dengan PER-24/PJ/2009 :

1. Membuka situs Direktorat Jenderal Pajak dengan alamat website http://www.pajak.go.id.

2. Memilih menu sistem e-Registration.

3. Membuat account dengan melakukan login pada sistem e-Registration untuk membuat username dan password yang akan

digunakan.

4. Login ke sistem e-Registration dengan mengisi username dan password yang telah dibuat.

5. Memilih menu “Permohonan Pendaftaran NPWP dan atau Pengukuhan PKP”.

6. Memilih Jenis Wajib Pajak yang sesuai (Orang Pribadi, Badan atau Bendahara).

7. Mengisi formulir permohonan pada layar komputer dengan lengkap dan benar.

8. Memilih tombol “daftar” untuk mengirim Formulir Permohonan Pendaftaran NPWP dan atau Pengukuhan PKP.

9. Mencetak formulir permohonan yang sudah diisi secara lengkap dan SKTS (Surat Keterangan Terdaftar Sementara) melalui aplikasi e-Registration. SKTS hanya berlaku selama 30 (tiga puluh) hari sejak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

pemotongan dan pemungutan pajak oleh pihak lain serta tidak dapat dipergunakan untuk melakukan kegiatan diluar bidang perpajakan. 10.Menyampaikan Formulir Registrasi Wajib Pajak yang sudah

ditandatangani beserta persyaratannya secara langsung maupun melalui pos secara tercatat ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar paling lama 30 (tiga puluh) hari sejak pendaftaran dilakukan.

11.Menerima SKT (Surat Keterangan Terdaftar), NPWP dan atau SPPKP (Surat Pengukuhan Pengusaha Kena Pajak) dari KPP dimana Wajib Pajak Terdaftar.

12.Apabila Formulir Registrasi Wajib Pajak beserta persyaratannya belum diterima oleh KPP tempat Wajib Pajak terdaftar dalam jangka waktu 30 hari, maka proses pendaftaran akan dibatalkan secara sistem.

Setelah Wajib Pajak melakukan pendaftaran secara e-Registration, maka petugas pendaftaran Wajib Pajak pada KPP berkewajiban:

1. Memantau informasi permohonan Wajib Pajak pada sistem e-Registration setiap hari kerja.

2. Menerima, memproses dan melakukan filtering atas isian Formulir Permohonan Pendaftaran NPWP dan atau Pengukuhan PKP yang disampaikan melalui sistem e-Registration.

commit to user

sistem e-Registration diterima KPP, sepanjang permohonan pendaftaran NPWP dan atau pengukuhan PKP diisi secara lengkap. 4. Menyampaikan SKT, NPWP dan atau SPPKP kepada Wajib Pajak. 5. Setelah diterbitkan SKT dan Kartu NPWP serta SPPKP, Kepala

Kantor dalam melakukan konfirmasi lapangan dengan prioritas sesuai tingkat resiko Wajib Pajak untuk membuktikan kebenaran pengisian formulir permohonan yang disampaikan Wajib pajak. 6. Kategori Wajib Pajak sebagai Wajib Pajak beresiko antara lain:

a. Wajib Pajak yang dikirimi surat tetapi “Kembali dari Pos (Kempos)” dengan dibubuhi catatan dari Kantor Pos berupa

Nama tidak dikenal, alamat tidak dikenal, Rumah/gedung tidak dihuni.

b. Tidak menyampaikan SPT.

c. Wajib Pajak yang sering berpindah KPP tempat terdaftar.

d. Wajib Pajak yang sering berpindah alamat tempat tinggal atau tempat kedudukan atau tempat usaha.

e. Wajib Pajak yang melaporkan adanya kegiatan ekspor.

f. Wajib Pajak yang melakukan kegiatan impor (terlihat dari adanya pembayaran pajak dalam rangka impor) tetapi tidak berstatus sebagai PKP.

g. Wajib Pajak yang mengajukan permohonan restitusi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

i. Wajib Pajak baru berdiri langsung melakukan penyerahan dalam jumlah besar tetapi jumlah kurang bayarnya relatif kecil.

j. Wajib Pajak Badan yang akte pendiriannya dibuat dihadapan notaris yang sama dan tanggal pendiriannya pada waktu yang bersamaan atau berdekatan.

k. Wajib Pajak yang memiliki nama yang aneh (misalnya Mr. X, PT ABCD, XYZ).

l. Wajib Pajak lain yang menurut pertimbangan Kepala KPP termasuk Wajib Pajak berisiko.

7. Jika hasil konfirmasi lapangan menunjukkan bahwa data yang disampaikan oleh Wajib Pajak terdaftar dan atau PKP terdaftar tidak benar, maka KPP akan menerbitkan Surat Penghapusan NPWP, Surat Pencabutan SKT dan atau Surat Pencabutan SPPKP secara jabatan untuk disampaikan kepada Wajib Pajak dan atau PKP.

c. Jangka Waktu Penyelesaian Permohonan Pendaftaran NPWP.

commit to user 12.Tatacara Penghapusan NPWP

Penghapusan NPWP dilakukan karena dalam hal sebagai berikut (Waluyo, 2010: 28):

a. Wajib Pajak Orang Pribadi meninggal dunia dan tidak meninggalkan warisan.

b. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan. c. Warisan belum terbagi dalam kedudukan sebagai Subyek Pajak sudah selesai dibagi. Namun, apabila Wajib Pajak telah meninggal dunia dan warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak dalam kedudukannya sebagai subjek pajak menggunakan NPWP dari orang pribadi yang meninggalkan warisan tersebut dan diwakili oleh (Peraturan Pemerintah nomor 74 tahun 2011): (a) salah seorang ahli waris; (b) pelaksana wasiat; atau (c) pihak yang mengurus harta peninggalan.

d. Wajib Pajak badan yang telah dibubarkan secara resmi berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

e. BUT (Bentuk Usaha Tetap) yang karena suatu hal kehilangan statusnya sebagai Bentuk Usaha Tetap.

f. Wajib Pajak Orang Pribadi lainnya yang tidak memenuhi syarat lagi untuk dapat digolongkan sebagai Wajib Pajak.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

Pribadi telah meninggal dunia tanpa meninggalkan harta warisan dan tidak mempunyai ahli waris; (b) Wajib Pajak tidak mempunyai harta kekayaan lagi; (c) Sebab lain sesuai dengan hasil pemeriksaan.

15.SPN (Sensus Pajak Nasional)

Berdasarkan website www.pajak.go.id, Sensus Pajak Nasional adalah kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak (orang pribadi atau badan) diseluruh wilayah Indonesia yang dilakukan oleh Direktorat Jenderal Pajak.

Tujuan SPN adalah: (a) Perluasan basis pajak; (b) Peningkatan penerimaan pajak; (c) Peningkatan jumlah penerimaan SPT Tahunan PPh; (d) Pemutakhiran data Wajib Pajak. Sedangkan sasaran SPN adalah:

a. Belum ber-NPWP, diberikan NPWP. b. Belum bayar pajak, agar membayar pajak.

c. Belum menyampaikan SPT, agar menyampaikan SPT. d. Memiliki utang pajak, agar melunasinya.

commit to user

2.2 PEMBAHASAN

Berdasarkan penelitian yang telah dilakukan penulis di Kantor Pelayanan Pajak Pratama Boyolali dan pengamatan di Kantor Pelayanan Pajak Pratama Boyolali dapat diketahui bahwa:

5. KPP Pratama Boyolali mengetahui Wajib Pajak yang memiliki NPWP Ganda dari:

a. Pengajuan Wajib Pajak.

Wajib Pajak datang ke KPP Pratama untuk mengajukan Surat Permohonan Penghapusan NPWP Ganda untuk ditindaklanjuti, dengan membawa kartu NPWP asli yang diajukan untuk dihapus, serta mengisi formulir yang telah disediakan KPP Pratama Boyolali.

b. Direktorat Teknologi Informasi Perpajakan.

Direktorat Teknologi Informasi Perpajakan menelusuri Wajib Pajak yang diindikasikan memiliki NPWP Ganda. Direktorat Teknologi Informasi Perpajakan mengirimkan surat pemberitahuan dan lampiran nama-nama Wajib Pajak yang diindikasikan memiliki NPWP Ganda, untuk ditindaklanjuti KPP Pratama selama jangka waktu tertentu sesuai keputusan Direktorat Teknologi Informasi Perpajakan, biasanya adalah 14 hari.

Penyebab Wajib Pajak memiliki NPWP Ganda di KPP Boyolali karena: a. Ketidaktahuan Wajib Pajak tentang peraturan perpajakan yang berlaku

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

selalu berubah yang tidak dapat diprediksi, mengikuti kondisi keadaan politik maupun ekonomi di suatu Negara ataupun ekonomi dunia. b. Kelemahan sistem perpajakan yang digunakan di seluruh Indonesia

tidak dapat mendeteksi adanya Wajib Pajak yang telah memiliki NPWP kecuali apabila Wajib Pajak mengatakan kepada Petugas Pajak bahwa Wajib Pajak tersebut telah memiliki NPWP.

6. Dampak yang diakibatkan adanya NPWP Ganda bagi KPP Pratama Boyolali dan bagi Wajib Pajak.

a. Dampak adanya NPWP Ganda bagi Wajib Pajak:

1. Kesulitan dalam mengurus administrasi perpajakannya.

2. Kesulitan dalam pembayaran dan pelaporan pajak yang terutang. 3. Wajib Pajak harus melaporkan pajak-pajak yang terutang akibat

adanya NPWP tersebut walaupun pajaknya Nihil.

4. Adanya denda bagi NPWP yang tidak melapor atas kewajiban perpajakannya.

b. Dampak NPWP Ganda bagi KPP Pratama Boyolali:

1. Adanya keraguan atas identitas diri Wajib Pajak tersebut.

commit to user

7. Cara penanganan NPWP Ganda di KPP Pratama Boyolali.

Sehubungan dengan Surat Edaran Direktur Jenderal Pajak nomor SE-69/PJ/2011 serta dalam rangka mendukung pelaksanaan Sensus Perpajakan Nasional sebagaimana diatur dalam PER-30/PJ/2011, Direktorat Teknologi Informasi Perpajakan melakukan identifikasi kepada seluruh KPP di Republik Indonesia untuk mengidentifikasi adanya Wajib Pajak yang diprediksi memiliki NPWP Ganda.

Menurut Surat Direktorat Teknologi Informasi Perpajakan Nomor S-1810/PJ.10/2011 tanggal 20 Desember 2011 sehubungan dengan banyaknya surat dan pertanyaan mengenai pembenahan data Master File Nasional (MFN), terdapat beberapa kriteria NPWP Ganda. Dalam penelitian ini penulis akan membahas mengenai satu Wajib Pajak memiliki 2 atau lebih NPWP yang berbeda. Penanganannya mengacu pada PER-44/PJ/2008 adalah sebagai berikut:

1. Pengajuan Penghapusan NPWP oleh Wajib Pajak.

Pengajuan penghapusan NPWP oleh Wajib Pajak dilakukan dengan cara sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

b. Surat penghapusan diterima oleh Petugas TPT KPP Pratama untuk direkam pada LPAD (Lembar Pengawasan Arus Dokumen) sebagai surat lain dari Wajib pajak.

c. LPAD akan dipisah berdasarkan Account Representative yang bertanggungjawab atas Wajib Pajak tersebut.

d. Account Representative mengusulkan pemeriksaan untuk melakukan penelitian terhadap Wajib Pajak terkait kewajiban atas NPWP tersebut.

e. Seksi Pemeriksaan akan mengirimkan usulan penelitian Wajib pajak tersebut kepada Kanwil Direktorat Jenderal Pajak setempat.

f. Setelah mendapat jawaban dan ditanggapi oleh Kanwil Direktorat Jenderal Pajak setempat terkait usulan penelitian tersebut, barulah KPP Pratama melalui Account Representative melakukan penelitian kepada Wajib Pajak terkait kewajiban perpajakannya meliputi tempat tinggal, tempat bekerja Wajib Pajak, Gambaran Kegiatan Usaha/Penghasilan, Data Peredaran Usaha/Penghasilan, Daftar Harta Wajib Pajak dan Dokumen pendukung lain yang berkaitan dengan kewajiban perpajakan terkait NPWP tersebut.

commit to user 2. Direktorat Teknologi Informasi Perpajakan.

Direktorat Teknologi Informasi Perpajakan melakukan penelitian terhadap Wajib Pajak yang diindikasikan memiliki NPWP Ganda, kemudian mengirimkan Surat dan lampiran kepada KPP Wajib Pajak tersebut. Berdasarkan surat penelitian yang telah dilakukan oleh Direktorat Teknologi Informasi Perpajakan, KPP Pratama akan menindaklanjuti dengan cara:

a. Lampiran Surat Direktorat Teknologi Informasi Perpajakan mengenai Daftar Wajib Pajak yang memiliki NPWP Ganda, akan dipisah berdasarkan pengawasan Account Representative Wajib Pajak yang bersangkutan.

b. Account Representative akan melakukan verifikasi kepada Wajib Pajak terkait NPWP yang dimiliki meliputi tempat tinggal, pekerjaan dan kegiatan usaha yang dilakukan Wajib Pajak apabila memiliki usaha diluar pekerjaan tetapnya.

c. Berdasarkan verifikasi lapangan yang telah dilakukan oleh Account Representative, KPP Pratama mengirimkan surat Klarifikasi NPWP

Ganda kepada Wajib Pajak melalui Pos untuk ditindaklanjuti. Dalam surat ini, berisi:

NPWP Ganda yang telah ditemukan dan NPWP mana yang akan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

Pernyataan Wajib Pajak dimohon memberikan klarifikasi

kepada KPP dalam jangka waktu 7 hari sejak diterimanya surat tersebut.

Contacs Person Account Representative yang bertanggungjawab

atas Wajib Pajak tersebut apabila terdapat kesulitan dan memerlukan bantuan dalam rangka memenuhi kewajiban perpajakannya.

d. Wajib Pajak menjawab surat klarifikasi NPWP Ganda.

e. KPP Pratama akan menghapuskan NPWP yang telah diusulkan statusnya menjadi Delete (DE) pada Master File Nasional (MFN) dan Master File Lokal (MFL) dengan syarat tidak ada tunggakan data pelaporan SPT Tahunan tahun pajak sebelumnya, data SPT Masa PPN, PPh pasal 21/22/23/24/4 (2) tahun pajak sebelumnya, data MPN tahun sebelumnya.

3. Jangka Waktu Penyelesaian

commit to user

memberikan keputusan atas permohonan penghapusan NPWP dalam jangka waktu 6 bulan untuk Wajib Pajak Orang Pribadi atau 12 bulan untuk Wajib Pajak Badan sejak tanggal permohonan diterima secara lengkap, sesuai dengan pasal 2 ayat (7) UU KUP No.16 tahun 2009.

Apabila dalam kasus ini NPWP Ganda tidak dapat dihapus statusnya menjadi Delete (DE) di database, maka KPP Pratama akan melakukan penanganan dengan cara menonaktifkan salah satu NPWP Wajib Pajak tersebut, sesuai dengan Surat Edaran Direktur Jenderal Pajak Nomor: SE - 89/PJ/2009:

a. Pengertian Wajib Pajak Non Efektif

Wajib Pajak Non Efektif atau disingkat dengan WP NE adalah Wajib Pajak yang tidak melakukan pemenuhan kewajiban perpajakannya baik berupa pembayaran maupun penyampaian Surat Pemberitahuan Masa (SPT Masa) dan atau Surat Pemberitahuan Tahunan (SPT Tahunan) sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang nantinya dapat diaktifkan kembali.

b. Kriteria Wajib Pajak NE

Wajib Pajak dinyatakan sebagai WP NE apabila memenuhi salah satu kriteria sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

2. Tidak diketahui/ditemukan lagi alamatnya.

3. Wajib Pajak orang pribadi yang telah meninggal dunia tetapi belum diterima pemberitahuan tertulis secara resmi dari ahli warisnya atau belum mengajukan penghapusan NPWP.

4. Secara nyata tidak menunjukkan adanya kegiatan usaha. 5. Bendahara tidak melakukan pembayaran lagi.

6. Wajib Pajak badan yang telah bubar tetapi belum ada Akte Pembubarannya atau belum ada penyelesaian likuidasi (bagi badan yang sudah mendapat pengesahan dari instansi yang berwenang). 7. Wajib Pajak orang pribadi yang bertempat tinggal atau berada atau

bekerja di luar negeri lebih dari 183 dalam jangka waktu 12 (dua belas) bulan.

c. Penanganan WP NE

Tatacara penanganan WP NE sesuai dengan SE-89/PJ/2009 adalah sebagai berikut:

commit to user

2. Wajib Pajak yang secara nyata tidak menunjukkan adanya kegiatan usaha, bendahara tidak melakukan pembayaran lagi, Wajib Pajak badan yang telah bubar tetapi belum ada Akte Pembubarannya atau belum ada penyelesaian likuidasi, Wajib Pajak orang pribadi yang bertempat tinggal atau berada atau bekerja di luar negeri lebih dari 183 dalam 12 (dua belas) bulan mengajukan permohonan sebagai Wajib Pajak NE ke KPP, dengan melampirkan:

a. Surat pernyataan sudah tidak lagi melakukan kegiatan usaha, bagi Wajib Pajak secara nyata tidak menunjukkan adanya kegiatan usaha dengan menggunakan formulir yang telah disediakan.

b. Surat pernyataan sudah tidak melakukan pembayaran, bagi bendahara yang tidak melakukan pembayaran lagi, dengan menggunakan formulir yang telah disediakan.

c. Surat keterangan dalam proses pembubaran atau likuidasi dari Notaris, bagi Wajib Pajak badan yang telah bubar tetapi belum ada Akte Pembubarannya atau belum ada penyelesaian likuidasinya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

Jangka Waktu Penyelesaian

Permohonan perubahan status diselesaikan dalam jangka waktu 10 (sepuluh) hari kerja setelah permohonan diterima secara lengkap. Bagi Wajib Pajak yang telah mendapatkan label “NE (Non Efektif)” tetap

tercantum dalam Master File Wajib Pajak dengan ketentuan sebagai berikut: (a) tidak diterbitkan Surat Teguran walaupun Wajib Pajak tidak menyampaikan SPT Masa atau SPT Tahunan; (b) tidak turut diawasi pembayaran masa/bulanannya dan tidak diterbitkan STP atas sanksi administrasi karena tidak menyampaikan SPT.

Pengaktifan kembali WP NE

commit to user

4. EVALUASI EFEKTIVITAS PENANGANAN NPWP GANDA

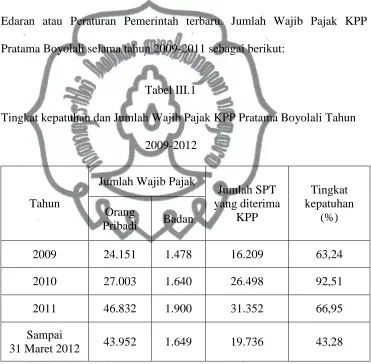

[image:63.610.158.529.238.602.2]Berdasarkan penelitian yang telah dilakukan penulis, dapat disimpulkan bahwa KPP Pratama Boyolali telah melakukan penanganan NPWP Ganda sesuai dengan peraturan yang berlaku mengingat penanganannya sudah berdasarkan Keputusan Pemerintah atau Surat Edaran atau Peraturan Pemerintah terbaru. Jumlah Wajib Pajak KPP Pratama Boyolali selama tahun 2009-2011 sebagai berikut:

Tabel III.1

Tingkat kepatuhan dan Jumlah Wajib Pajak KPP Pratama Boyolali Tahun 2009-2012

Tahun

Jumlah Wajib Pajak

Jumlah SPT yang diterima

KPP

Tingkat kepatuhan

(%) Orang

Pribadi Badan

2009 24.151 1.478 16.209 63,24

2010 27.003 1.640 26.498 92,51

2011 46.832 1.900 31.352 66,95

Sampai

31 Maret 2012 43.952 1.649 19.736 43,28 Sumber: Seksi Pelayanan KPP Pratama Boyolali

Tingkat efektifitas dapat diketahui dengan rumus (Abdul Halim, 2004: 97): Tingkat Efektifitas = (Realisasi: Potensi) x 100%

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

51

Berdasarkan tabel diatas dapat diketahui bahwa antara tahun 2010 sampai dengan tahun 2011 terjadi kenaikan jumlah Wajib Pajak 73,43%. Sedangkan NPWP Ganda di KPP Pratama Boyolali sesuai yang diutarakan oleh Seksi Pelayanan dan Seksi PDI:

“Sampai dengan akhir Maret 2012 masih terdapat lebih dari 700 Wajib Pajak yang memiliki NPWP Ganda, baik pengajuan dari Wajib Pajak maupun penelitian dari Direktorat Teknologi Informasi Perpajakan yang menjadi Pekerjaan Rumah bagi instansi kami”. Hasil yang dicapai KPP Pratama Boyolali dalam melakukan penanganan NPWP Ganda sampai dengan akhir bulan Maret 2012 adalah 256 Wajib Pajak sesuai dengan perhitungan secara fisik arsip Wajib Pajak yang memiliki NPWP Ganda di KPP Pratama Boyolali yang dilakukan penulis. Dari hasil tersebut dapat diketahui bahwa penanganan NPWP Ganda di KPP Pratama Boyolali masih kurang efektif. Sesuai wawancara langsung yang diutarakan oleh Account Representative dan Seksi Pelayanan di KPP Pratama Boyolali:

“Masih banyak terjadi kendala dan masalah yang ditemui dalam penanganan NPWP Ganda ini, contohnya masalah pengajuan pemeriksaan yang sering tertahan di Kanwil, kelemahan sistem yang dipakai DJP, kemudian NPWP Ganda yang tidak bisa langsung dihapuskan jadi cuma di nonefektifkan aja dari KPP sini”.

Berdasarkan penelitian, pengamatan, dan wawancara tersebut dapat diketahui masalah yang masih ditemui, diantaranya adalah:

commit to user

lebih dari 2 bulan sejak permohonan dan Surat Pencabutan Pengukuhan PKP diterbitkan. Apabila waktu permohonan penghapusan NPWP dikabulkan kurang dari 2 bulan kemudian dilakukan pemeriksaan, Wajib Pajak harus menunggu 6 bulan bahkan 1 tahun, sehingga dalam jangka waktu tersebut Wajib Pajak yang tidak mengerti aturan perpajakan menjadi ragu-ragu dan bingung akan administrasi perpajakannya yang menimbulkan Wajib Pajak menerbitkan NPWP lagi dan tidak melaporkan NPWP yang lamanya, atau bahkan Wajib Pajak tidak membayarkan kewajiban perpajakannya sampai terbit Surat Teguran Pajak.

2. Karena penyelesaian waktu yang tidak sesuai dengan yang dijanjikan, Wajib Pajak mendaftar NPWP lagi, sehingga timbul masalah NPWP Ganda lagi, dan penghapusan NPWP Ganda menjadi tidak efektif. 3. Ketidakpercayaan Wajib Pajak terhadap pemerintah karena hak Wajib

Pajak dalam memperoleh fasilitas dan pelayanan sesuai yang dijanjikan pemerintah tidak terbukti.

4. Kelemahan sistem Perpajakan dan database perpajakan yang dipakai di seluruh Indonesia tidak segera diperbaiki sehingga NPWP Ganda menjadi masalah melekat yang tidak terselesaikan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

53

BAB III

TEMUAN

Berdasarkan analisis dan pembahasan terhadap data dari KPP Pratama Boyolali yang telah dibahas penulis pada bab sebelumnya, terdapat beberapa temuan yang dapat dikemukakan, sebagai berikut:

3.1 KELEBIHAN

Setelah penulis melakukan penelitian mengenai evaluasi penanganan NPWP Ganda pada KPP Pratama Boyolali, penulis menemukan kelebihan sebagai berikut:

1. KPP Pratama Boyolali telah melakukan penanganan NPWP Ganda sesuai dengan peraturan yang berlaku mengingat penanganannya berdasarkan Keputusan Pemerintah atau Surat Edaran atau Peraturan Pemerintah terbaru.

2. KPP Pratama Boyolali sudah memaksimalkan fungsi Account Representative dalam penanganan NPWP Ganda, dilihat dari penanganan NPWP Ganda selalu berhubungan langsung dengan Account Representative Wajib Pajak yang bersangkutan. Jadi Wajib Pajak yang bersangkutan lebih diawasi dan mendapat pelayanan langsung yang maksimal dari KPP Pratama Boyolali melaui Account Representative tersebut.

3. Wajib