PRAKTIK KERJA LAPANGAN MANDIRI TATA CARA PEMERIKSAAN PAJAK

DI KANTOR PELAYANAN PAJAK PRATAMA (KPP) MEDAN TIMUR

O L E H

Nama : TRI ADJI PAMUNGKAS Nim : 112600054

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

Bismillahirrahmanirrahim

Puji syukur saya ucapkan kepada Allah SWT, Tuhan Yang Maha Esa. Dengan

rahmat dan ridho-nya yang telah di limpahkan kepada saya dalam bentuk rezeki, kenikmatan yang tak terhingga, dan juga kesempatan yang tiada tara sehingga saya

dapat menyelesaikan perkuliahan pada program Diploma III Administrasi Perpajakan FISIP USU dan saya juga dapat menyelesaikan penulisan Laporan Tugas Akhir Praktik Kerja Lapangan Mandiri (PKLM) dengan judul “Tata Cara Pemeriksan Pajak Di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur”.

Laporan tugas akhir ini dapat diajukan guna untuk memenuhi salah satu syarat

agar dapat menyelesaikan pendidikan Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Saya menyadari bahwa tulisan ini belum sempurna baik dalam bahasa dan

kata-kata, maupun dari segi susunannya. Oleh karena itu saya sangat mengharapkan adanya saran dan keritikan yang membangun dan dapat membuat tulisan ini menjadi

lebih baik lagi.

Dalam menyelesaikan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ini, tidak terlepas dari bantuan dan perhatian dari berbagai pihak. Oleh sebab itu saya

Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si. selaku Ketua Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

3. Ibu Arlina SH. M.Hum selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Ibu Dra. Rosmiani, MA . Selaku Dosen Penasehat Akademik.

5. Bapak Drs. Alwi Hashim Batubara, M.Si. selaku Dosen Pembimbing yang telah

banyak membantu dan membimbing serta memberikan arahan selama proses penulisan Laporan Tugas Akhir Ini.

6. Seluruh Dosen Pengajar Pada Program Studi Diploma III Administrasi Perpajakan

FISIP USU, yang telah mentransformasikan ilmu-ilmu pengetahuannya kepada saya.

7. Seluruh pegawai di Kantor Diploma III Administrasi Perpajakan FISIP USU. 8. Bapak dan ibu tercinta yang senantiasa memberikan kasih sayangnya, didikan,

dorongan dan juga materil yang diberikan yang tidak dapat dinilai dengan suatu

apapun.

9. Kepala Kantor Pelayanan Pajak Pratama Medan Timur yang telah memberikan

izin kesempatan bagi penulis untuk melaksanakan riset.

10. Ungkapan terimakasih buat teman seperjuangan dari awal perkuliahan hingga akhir,yang tidak bisa di sebutkan namanya satu persatu yang telah berjuang

mengucapkan ribuan terimakasih atas bantuan dan dukungannya sehingga laporan ini dapat selesai. Dan saya berharap kiranya Laporan Praktik Kerja Lapangan Mandiri

(PKLM) ini dapat bermanfaat dalam prakarya ilmu pendidikan.

Medan,12 agustus 2014

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktek Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 9

E. Metode Praktik Kerja Lapangan Mandiri ... 10

F. Metode Pengumpulan Data ... 11

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 11

BAB II GAMBARAN UMUM OBJEK/LOKASI PKLM A. Sejarah Singkat Lokasi KPP Pratama Medan Timur ... 14

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur ... 16

C. Struktur Organisasi KPP Pratama Medan Timur ... 18

D. Tugas Dan Wewenang Masing-Masing Seksi ... 21

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur ... 26

B. Dasar Hukum Pemeriksaan Pajak ... 28

C. Pengertian Pemeriksaan Pajak ... 29

D. Tujuan dan Jenis Pemeriksaan ... 32

E. Kewajiban dan Kewenangan Pemeriksa Pajak ... 34

F. Hak dan Kewajiban Wajib Pajak ... 36

G. Jangka Waktu Pemeriksaan... 37

H. Produk dan Hasil Pemeriksaan ... 38

BAB IV ANALISIS DATA DAN EVALUASI A. Penyebab-Penyebab Dilakukan Tindakan Pemeriksaan Pajak ... 41

B. Tata Cara Pemeriksaan Pajak ... 42

C. Prosedur Pelaksanaan Pemeriksaan Pajak ... 44

D. Kendala-Kendala Yang Dihadapin Fiskus Dalam Pelaksanaan Pemeriksaan ... 45

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 47

B. Saran ... 48

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak adalah iuran wajib rakyat kepada negara yang dipungut berdasarkan

peraturan perundang-undangan tanpa imbalan jasa secara langsung untuk membiayai penyelenggaraan pemerintah dan pembangunan nasional. Pembangunan nasional adalah kegiatan yang berlangsung secara terus-menerus

untuk meningkatkan kesejahteraan rakyat baik materil maupun spritual. Salah satu penerimaan negara yang sangat penting untuk membiayai pembangunan itu adalah

pajak, disamping minyak dan gas bumi karena penerimaan negara dari sektor pajak tiap tahun terus meningkat. Dinegara-negara maju seperti Amerika, pajak merupakan penerimaan yang paling utama. Namun di Indonesia, hal tersebut sulit

diwujudkan karena masih banyak rakyat Indonesia yang hidup dibawah garis kesadaran untuk membayar pajaknya.

Reformasi perpajakan nasional (tax reform) Tahun 1984 bertujuan untuk

meningkatkan penerimaan negara dari sector pajak. Undang-undang pajak baru menganut self assessment system yaitu suatu sistem pemungutan pajak dengan

memberikan kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan membayar dan melaporkan sendiri pajak terhutang, sedangkan

pemungutan tersebut diharapkan dapat menumbuhkan kesadaran masyarakat untuk melunasi kewajiban membayar pajak.

Dalam rangka mewujudkan self assessment itu sendiri agar berjalan efektif, perlu dilakukan pemeriksaan pada tahap awal pemberlakuan self assessment sytem

karena tidak semua wajib pajak patuh akan kewajiban perpajakannya. Mungkin setelah wajib pajak semuanya patuh, pemeriksaan tidak diperlukan lagi tetapi entah kapan dan kemungkinan besar tak pernah terjadi karena kecenderungan

wajib pajak adalah selalu meminimalisir beban pajak dan memperlambat pembayaran pajak.

Dengan sistem self assessment yang dianut dalam sistem perpajakan Indonesia sekarang ini menuntut Direktoral Jenderal Pajak (DJP) untuk selalu melakukan pembinaan dan pengawasan terhadap wajib pajak. salah satu bentuk

pengawasan tersebut adalah melalui pemeriksaan. Yang dimaksud dengan pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan,

mengolah data dan/atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan dan dilaksanakan oleh

pemeriksa pajak. Pemeriksa pajak adalah Pegawai Negeri Sipil (PNS) di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur

kewenangan untuk melaksanakan pemeriksaan, undang-undang juga membatasi kewenangan tersebut agar jangan sampai pemeriksaan tersebut dilakukan secara

sewenang-wenang.

Praktik kerja lapangan mandiri adalah metode latihan operasional dimana

penulis dilatih secara langsung untuk meningkatkan pengetahuan dan mengembangkan keterampilan etika pekerjaan, sikap, tugas, tanggung jawab serta kesempatan untuk menerapkan ilmu pengetahuan yang diperoleh selama

perkuliahan secara khusus. Selain itu, penulis juga ingin mengetahui seberapa besar kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Kemudian itu, penulis ingin mengetahui kinerja Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dalam melakukan pemeriksaan pajak. Dari semua permasalahan tersebut penulis tertarik untuk melakukan PKLM dengan judul “TATA CARA PEMERIKSAAN PAJAK DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa

tujuan dan manfaat baik untuk mahasiswa itu sendiri, pihak universitas, atau pihak instansi pemerintahan yang dalam hal ini Kantor Pelayanan Pajak Pratama Medan

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM), yang dilaksanakan oleh mahasiswa Program Studi Diploma III Administrasi Perpajakan diharapkan

dapat dilaksanakan sesuai dengan tujuan PKLM, antara lain :

1.1 Untuk mengetahui Tata Cara Pemeriksaan Pajak dan Jenis-Jenis

Pemeriksaan Pajak di Kantor Pelayanan Pajak Pratama Medan Timur. 1.2 Untuk mengetahui kendala-kendala yang dihadapin saat melakukan

pemeriksaan pajak di Kantor Pelayanan Pajak Pratama Medan Timur.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1 Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan. b. Agar dapat menerapkan teori-teori yang didapat selama diperkuliahan. c. Belajar menyesuaikan diri dengan lingkungan kerja, sebab di dalam

lingkungan kerja nantinya kita akan terdiri dari individu-individu berbeda dari segi usia, pendidikan, pengalaman,dan kedudukan.

d. Menguji dan mengukur kemampuan yang dimiliki mahasiswa dalam menghadapi situasi dunia kerja yang sebenarnya.

e. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam

2.2 Bagi Kantor Pelayanan pajak Pratama Medan Timur

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Timur dengan Program Studi Administrasi Perpajakan FISIP USU.

b. Sebagai bahan masukan bagi pimpinan untuk meningkatkan sumber daya manusia melalui pembangunan di bidang pendidikan.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara a. Membuka interaksi antara Program Studi Administrasi Perpajakan dengan

Kantor Pelayanan Pajak Pratama Medan Timur dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui PKLM.

b. Meningkatkan kualitas sumber daya manusia di kalangan mahasiswa Program Studi Administrasi Perpajakan FISIP USU.

c. Meningkatkan hubungan kerja sama dengan Kantor Pelayanan Pajak Pratama Medan Timur dengan perguruan tinggi khusunya Program Studi Administrasi Perpajakan FISIP USU.

2.4 Bagi Masyarakat

a. Sebagai masukan dari semua pihak, baik masyarakat dan lembaga lainnya

C. Uraian Teoritis

1. Pengertian Pajak

Menurut Undang-Undang Nomor 16 Tahun 2009 yang merupakan perubahan keempat Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan atau dikenal dengan istilah UU KUP. Menurut UU tersebut, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang

dikemukakakn oleh :

1.1 Prof. DR Rochmat Soemitro,S.H berpendapat bahwa “pajak adalah iuran

rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontrasprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum”.(Mardiasmo,2008:2)

1.2 Dr.N.J.Feldmann berpendapat bahwa “pajak adalah prestasi yang dipaksakan

ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum” (Resmi,2008:2).

1.3 P.J.A Andriani berpendapat bahwa “pajak adalah iuran masyarakat kepada Negara (yang dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintah” (Waluyo,2009:2).

Jadi, dapat disimpulkan bahwa pajak adalah iuran kepada Negara (yang

dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dan tidak mendapatkan prestasi-prestasi kembali yang secara langsung dapat ditunjuk.

2. Fungsi Pajak

Pajak merupakan sumber penerimaan Negara yang mempunyai dua fungsi ,

yaitu :

2.1 Fungsi Anggaran (budgetair) sebagai sumber dana bagi pemerintah, untuk membiayai pengeluaran-pengeluarannya.

3. Surat Pemberitahuan

Undang-undang No 28 Tahun 2007 Tentang Ketentuan Umum dan Tata cara

Perpajakan pasal 1 ayat (11) menjelaskan bahwa Surat pemberitauhan adalah surat yang wajib pajak digunakan untuk melaporkan perhitungan dana/atau pembayaran

pajak, objek pajak dana/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

4. Kepatuan Wajib Pajak

Menurut Keputusan Menteri Keuangan No 544/KMK.04/2000 menyatakan bahwa “Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”.

Kurnia (2010:138) menyatakan bahwa “Kepatuhan perpajakan dapat

didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakanya”.

Wajib pajak (WP) adalah orang pribadi atau badan yang menurut ketentuang perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Pasal 23 ayat (2) UUD 1945 menyebutkan bahwa “Segala jenis pajak untuk

keperluan Negara berdasarkan Undang-Undang”. Dengan demikian tidak

5. Pemeriksaan

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.03/2013 menyatakan bahwa “Peneriksaan adalah serangkaian kegiatan

menghimpun dalam mengelolah data, keterangan, dan/atau bukti yang

dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan. Adapun tujuan pemeriksaan pajak adalah :

1. Menetapkan besarnya jumlah pajak yang terhutang berdasarkan SKPKB,

SKPKBT, SKPLB, Surat Keberatan, Surat Banding, SKPN, Surat Teguran dalam hal :

a. SPT tidak disampaikan tepat pada waktunya meskipun sudah mendaptkan

teguran secara tertulis dan untuk menguji kepatuhan wajib pajak.

b. Penentuan besarnya jumlah angsuran pajak dalam suatu masa pajak bagi

wajib pajak baru.

c. Wajib pajak mengajukan keberatan/bandingan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup PKLM ini adalah pemeriksaan yang meliputi suatu jenis pajak atau seluruh jenis pajak untuk tahun berjalan atau

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang digunakan dalam Praktik Kerja Lapangan Mandiri (PKLM) ini,

yaitu :

1. Tahap Persiapan

Pada tahap ini penulis melakukan beberapa persiapan, mulai dari penentuan topik, pengajuan judul, penentuan judul proposal, penentuan tempat pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) pengurusan

administrasi dan izin, serta dengan pihak dosen.

2. Studi Literatur

Pada tahap ini penulis sebelum melakukan Praktik Kerja Lapangan Mandiri (PKLM) penulis mencari dan mempelajari tentang pemeriksaan terhadap wajib pajak dari berbagai sumber untuk mendukung penulisan

laporan Tugas Akhir.

3. Observasi Lapangan

Pada tahapan ini penulis melakukan pengamatan secara langsung dan pencatatan sesuai sistematis terhadap data yang ada pada Kantor Pelayanan Pajak Pratama Medan Timur.

4. Pengumpulan Data

Pada tahap ini penulis melakukan pengumpulan data mengenai topik yang

yang berkompeten, sedangkan data sekunder diperoleh dari studi kepustakaan dan dokumentasi.

5. Analisis Data dan Evaluasi

Setelah seluruh data dikumpulkan maka dilaksanakan analisis dan evaluasi

data, teknik analisis data yang digunakan adalah dengan menghitung dan menganalisis data yang diperoleh di KPP Medan Timur.

F. Metode Pengumpulan Data 1. Daftar Observasi

Yaitu dilakukan dengan langsung atas keinginan yang dilakukan di Kantor

Pelayanan Pajak Pratama Medan Timur.

2. Daftar Wawancara

Yaitu dengan mengadakan pembicaraan langsung terhadap pengawai dan

mengajukan pertanyaan-pertanyaan langsung kepada pihak-pihak KPP Pratama Medan Timur.

3. Daftar Dokumentasi

Yaitu dengan mengumpulkan catatan-catatan, data-data mengenai pemeriksaan pajak.

G. Sistematika Penulisan Laporan

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang

menjadi pemikiran dalam penyusunan laporan, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM,

metode pengumpulan data, dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM KPP PRATAMA MEDAN TIMUR Bab ini terdiri dari sejarah singkat berdirinya KPP Pratama Medan Timur, struktur organisasi. Uraian tugas pokok dan fungsi KPP

Pratama Medan Timur.

BAB III GAMBARAN DATA PEMERIKSAAN PAJAK

Dalam bab ini penulis menguraikan pengertian-pengertian secara

teoritis dan teori-teori yang berkaitan dengan pemeriksaan pajak.

BAB IV ANALISA DAN EVALUASI DATA

Pada bab ini penulis mengemukakakn tenang analisa dan evaluasi terhadap data-data yang berhubungan dengan judul laporan.

BAB V KESIMPULAN DAN SARAN

Bab ini mengemukakan tentang kesimpulan dan saran-saran yang merupakan inti dari pokok permasalahan yang dibahas dalam

BAB II

GAMBARAN UMUM OBJEK/LOKASI PRAKTEK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Kantor Pelayanan Pajak( KPP) Pratama Medan Timur Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan

induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak

Kisaran.

Untuk memudahkan dan meningkatkan kualitas pelayanan kepada

masyarakat, dan dengan pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Pajak Medan Timur. Dalam rangka meningkatkan

menyeluruh pada Direktorat Jenderal Pajak yang berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 267/KMK.01/1989. Hal itu mencakup

reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak

Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak: 1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota

Medan berubah menjadi empat wilayah kerja, yaitu: 1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara 4. Kantor Pelayanan Pajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Kota 4. Kantor Pelayanan Pajak Medan Polonia

5. Kantor Pelayanan Pajak Medan Belawan

6. Kantor Pelayanan Pajak Medan Petisah

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi

Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan

fungsi jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak

Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan dan sekarang berpindah alamat di Jalan Suka Mulya Nomor 17A Gedung Keuangan Negara Lantai IV Medan. Kantor Pelayanan Pajak Pratama Medan Timur didirikan pada

tanggal 1 April 1994 berdasarkan keputusan Menteri Keuangan Repuplik Indonesia Nomor 758/KMK.01/1993 tanggal 3 Agustus 1993. Adapun wilayah

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di

sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan

Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu banyak pula yang bergerak di bidang usaha industri rumah tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat

antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak

terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel bubut, showroom serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di

sektor perdagangan baik itu perdagangan besar, menengah maupun kecil. Di Kecamatan Medan Perjuangan terdapat industri-industri kecil seperti

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut

juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur adalah struktur organisasi linier dan staf yang berada di bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak

Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah naungan Kementeri Keungan Republik Indonesia.

Kantor Pelayanan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A

dan tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang tergolong dalam skala besar dan biasanyaa berada di ibukota provinsi

sedangkan Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan biasanya berada di kotamadya dan kabupaten. Sehingga, berdasarkan

penggolongan tersebut maka KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena wilayahnya berkedudukan diwilayah di Ibukota

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No. 162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B

menjadi tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di Kantor Wilayah Direktorat Jendral Sumatera Utara I.

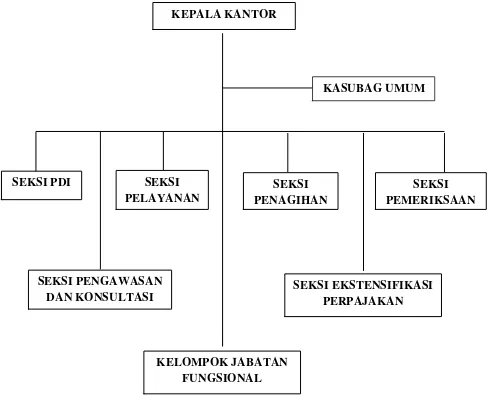

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama

Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur organisasi

Kantor Pelayanan Pajak) yakni terdiri dari : 1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP);

3. Seksi Pengolahan Data dan Informasi (PDI); 4. Seksi Pajak Penghasilan Orang Pribadi;

5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya;

8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

Namun, setelah adanya modernisasi perpajakan pada tahun 2006, KPP Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No.

132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi,

antara lain :

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi

3. Seksi Pelayanan 4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal 6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV

8. Seksi Jabatan Fungsioanal

Wilayah kerja masing-masing seksi pengawasan dan konsultasi

(WASKON) di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat

I dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I

Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo.

c. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat, Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih,

Kelurahan Sudirejo, Kelurahan Sudirejo Hilir, Kelurahan Tembung.

d. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang

Buntu, Kelurahan Pulo Brayan Bengkel, dan Kelurahan Pulo Brayan Bengkel Baru.

D. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, mempunyai tugas :

1.1. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu

menangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan. 1.3. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan

perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.2. Perekaman dokumen perpajakan. 2.3. Merekam SSP lembar ke-3.

2.4. Merekam SPT Masa PPN 1111 atau 1111 DM. 2.5. Merekam SPT Masa PPh Pasal 21.

2.6. Merekam SPT Masa PPh Pasal 23/26.

2.7. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

2.8. Melakukan urusan tata usaha penerimaan perpajakan.

2.9. Memberi pelayanan dukungan teknis komputer. 2.10. Pemantauan aplikasi e-SPT dan e-Filing.

2.11. Menyiapkan laporan kinerja.

2.12. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

2.13. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

2.14. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis perpajakan.

2.15. Melakukan penyusunan profil wajib pajak. 2.16. Menganalisis kinerja wajib pajak.

2.17. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan

perundang-undangan perpajakan.

2.18. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

3. Seksi Penagihan Pajak, mempunyai tugas : 3.1. Melakukan urusan penatausahaan piutang pajak.

3.2. Penundaan dan angsuran tunggakan pajak. 3.3. Penagihan aktif.

3.4. Memberikan usulan penghapusan piutang pajak. 3.5. Penyimpanan dokumen-dokumen penagihan.

4. Seksi Ekstensifikasi, mempunyai tugas : 4.1. Melakukan pengamatan potensi perpajakan. 4.2. Pendataan objek dan subjek pajak.

4.3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

5. Seksi Pemeriksaan dan kepatuhan internal, mempunyai tugas : 5.1. Melakukan penyusunan rencana pemerikasaan.

5.2. Pengawasan pelaksanaan aturan pemerikasaan.

5.3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Pelayanan, mempunyai tugas :

6.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

6.2. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak

6.3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak lainnya.

6.4. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak.

6.5. Melakukan urusan kearsipan wajib pajak.

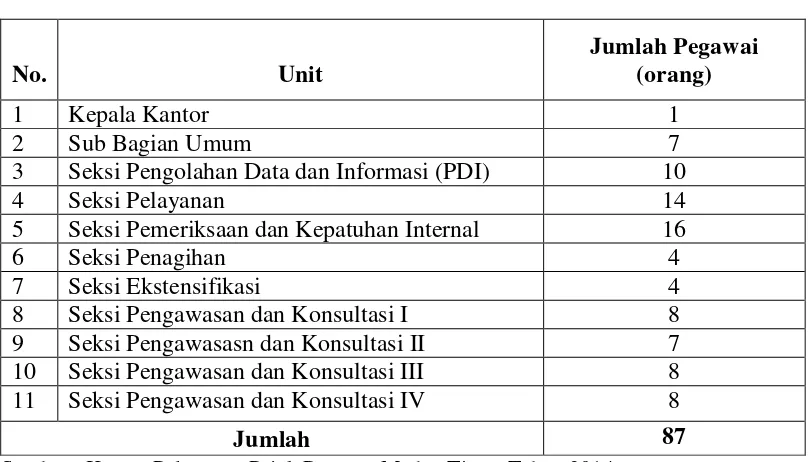

Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 83 orang pegawai yang terdaftar. Di bawah ini terdapat rincian mengenai jumlah pegawai

di setiap unit pada KPP Pratama Medan Timur.

Tabel 2.1

Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai (orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 7

3 Seksi Pengolahan Data dan Informasi (PDI) 10

4 Seksi Pelayanan 14

5 Seksi Pemeriksaan dan Kepatuhan Internal 16

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasasn dan Konsultasi II 7

10 Seksi Pengawasan dan Konsultasi III 8

11 Seksi Pengawasan dan Konsultasi IV 8

Jumlah 87

[image:30.595.113.517.386.617.2]Tabel 2.2

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

SUMBER : KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR 2014 SEKSI PDI

KASUBAG UMUM KEPALA KANTOR

SEKSI PEMERIKSAAN SEKSI

PENAGIHAN SEKSI

PELAYANAN

KELOMPOK JABATAN FUNGSIONAL

SEKSI EKSTENSIFIKASI PERPAJAKAN SEKSI PENGAWASAN

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan. Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut :

1. Visi : menjadi instansi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi : menghimpun penerimaan dalam negeri dari sektor pajak yang

mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektifitas dan efisiensi yang

BAB III

URAIAN TEORITIS DAN GAMBARAN DATA PRATIK KERJA LAPANGAN MANDIRI (PKLM)

A.Pengertian Pajak

Sebagai perbandingan, berikut ini disajikan defenisi dari beberapa sarjana (Suandy, 2005: 8). Menurut Prof. Dr. Rochmat Soemitro, SH dalam bukunnya

Dasar-Dasar Hukum Pajak dan Pajak Pendapatan adalah sebagai berikut, “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Mr. Dr. N. J. Feldmann dalam bukunya De overheidsmiddelen van Indonesia, Leiden, 1949: “Belastingen zijn aan de Overheid (volgens

algemene, door haar vastgestelde normen) verschuldigde afdwingbareprestties,

waar geen tegenprestatie tegenover staat en uitsluitend dienen tot dekking van

publieke uitgaven.” Yang artinya adalah: “Pajak adalah prestasi yang dipaksakan

sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang

ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.”(Resmi,2008:1)

Sedangkan defenisi pajak yang dikemukakan oleh S.I Djajaningrat yaitu

tertentu,tetapi bukan sebagai hukuman, menurut peraturan yang di tetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara

secara langsung untuk memelihara kesejahteraan secara umum (Resmi,2008:1) Dari beberapa defenisi tersebut, dapat ditarik kesimpulan bahwa :

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi

individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah

daerah.

4. Pajak diperuntukan bagi pengeluaran pemerintah, yang bila dari pemasukannya terdapat surplus, dipergunakan untuk membiayai investasi

publik.

B.Dasar Hukum Pemeriksaan Pajak

1. Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262)

sebagaimana telah beberapa kali diubah terakhir dengan undang-undang Nomor 16 tahun 2009 (Lembaran Negara Republik Indonesia tahun 2009

2. Peraturan pemerintah Nomor 74 tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan (Lembaran Negara Republik

Indonesia Tahun 2011 Nomor 162, Tambahan Lembaran Negara Republik Indonesia Nomor 5268).

3. Peraturan Pemerintah Nomor 79 tahun 2010 tentang Biaya Operasi yang dapat dikembalikan dan perlakuan pajak penghasilan di bidang usaha Hulu Minyak dan Gas Bumi (Lembaran Negara Republik Indonesia Tahun 2010

Nomor 139).

4. Peraturan Menteri Keuangan nomor 17/PMK.03/2013 tentang tata cara

pemeriksaan.

Dengan adanya peraturan dan Undang-Undang yang menjadi landasan hukum pemeriksaan pajak di Indonesia ini, maka pajak yang dipungut oleh

Pemerintah sudah mempunyai suatu pondasi yang kuat dan tegas sehingga tidak perlu adanya lagi keraguan ataupun alasan bagi Wajib Pajak.

C.Pengertian Pemeriksaan Pajak

Dalam peraturan menteri keuangan Nomor 82/PMK.03/2011 tentang Tata Cara Pemeriksaan Pajak sebagimana telah diubah dengan Peraturan Menteri

Keuangn Nomor 17/PMK.03/2013 tentang tata cara pemeriksaan pajak, Pasal 1 yang dimaksud dengan:

Pajak, yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan pemeriksaan.

2. Tanda Pengenal Pemeriksan Pajak adalah tanda pengenal yang diterbitkan oleh Direktur Jenderal Pajak yang merupakan bukti bahwa orang yang

namanya tercantum pada kartu tanda pengenal tersebut sebagai Pemeriksa Pajak.

3. Surat Perintah Pemeriksaan adalah surat perintah untuk melakukan

Pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan

peratutan perundang-undangan.

4. Pembekuan adalah suatu proses pencatatan yang dilakukab secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta,

kewajiban, modal, penghasilan dan biaya serta jumlah harga perolehan dan penyerahan barang dan jasa, yang ditutup dengan menyusun laporan keuangan

berupa neraca dan laporan laba rugi untuk periode Tahun Pajak.

5. Data yang dikelolah secara elektronik adalah data yang bentuknya elektronik, yang dihasilkan oleh komputer dan/atau pengolah data elektronik lainnya dan

disimpan dalam disket, compact disk, tape backup, hard disk, atau media penyimpanan elektronik lainnya.

tidak bergerak yang digunakan atau patut diduga digunakan sebagai tempat atau alat untuk menyimpan buku, catatan, dokumen termasuk data yang

dikelola secara elektronik dan benda-benda lain, yang dapat memberi petunjuk tentang kegiatan usaha atau pekerjaan bebas, atau sumber

penghasilan Wajib Pajak yang diperiksa.

7. Pembahasan Akhir Hasil Pemeriksaan (Closing Conference) yang untuk selanjutnya disebut Pembahasan Akhir Hasil Pemeriksaan adalah pembahasan

antara Wajib Pajak dan Pemeriksa Pajak atas temuan Pemeriksaan yang hasilnya dituangkan dalam Berita Acara Pembahasan Akhir Hasil

Pemeriksaan yang ditandatangani oleh kedua belah pihak dan berisi koreksi baik yang disetujui maupun yang tidak disetujui.

8. Surat Pemberitahuan Hasil Pemeriksaan adalah surat yang berisi tentang hasil

pemeriksaan yang meliputi pos-pos yang dikoreksi, nilai koreksi, dasar koreksi, perhitungan sementara jumlah pokok pajak, dan pemberian hak

kepada Wajib Pajak untuk hadir dalam Pembahasan Akhir Hasil Pemeriksaan. 9. Tim Quality Assurance Pemeriksaan adalah tim yang dibentuk oleh Direktorat Jenderal Pajakn dalam rangka membahas hasil Pemeriksaan yang belum

disepakati antara Pemeriksa Pajak dan Wajib Pajak dalam Pembahasan Akhir Hasil Pemeriksaan guna menghasilkan Pemeriksaan yang berkualitas.

keterangan, dan/atau bukti yang dikumpulkan, penguji yang dilakukan dan simpulan yang diambil sehubungan dengan pelaksanaan Pemerksaan.

11. Penghasilan Kena Pajak Yang Tidak Dapat Dihitung adalah Pemeriksan Pajak tidak dapat melakukan pengujian dalam rangka perhitungan besarnya

penghasilan kena pajak dengan prosedur sesuai dengan standar pelaksanaan Pemeriksaan.

12. Laporan Hasil Pemeriksaan adalah laporan yang berisi tentang pelaksanaan

dan hasil Pemeriksaan yang disusun oleh Pemeriksa Pajak secara ringkas dan jelas serta sesuai dengan ruang lingkup dan tujuan Pemeriksa.

13. Pemeriksa Ulang adalah Pemeriksaan yang dilakukan terhadap Wajib Pajak yang telah diterbitkan surat ketetapan pajak dari hasil Pemeriksaan sebelumnya untuk jenis pajak dan masa/tahun pajak.

14. Kuesioner Pemeriksaan adalah formulir yang berisikan sejumlah pertanyaan dan penilaian oleh Wajib Pajak yang terkait dengan pelaksanaan

Pemerikasaan.

15. Pemeriksaan Bukti Permulaan adalah Pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi

tindakpidana dibidang perpajakan.

D.Tujuan Dan Jenis Pemeriksaan

dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.Pemeriksaan dalam rangka menguji kepatuhan pemenuhan

kewajiban perpajakan Wajib Pajak dilakukan dengan menguji kebenaran Surat

Pemberitahuan, pembukuan atau pencatatan, dan/atau pemenuhan kewajiban perpajakan

lainnya dibandingkan dengan kegiatan usaha, pekerjaan bebas, dan atau keadaan, yang

sebenarnya dari Wajib Pajak.

Pemeriksaan untuk kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk

tujuan lain dapat dilaksanakan melalui 2 jenis pemeriksaan, yaitu:

1. Pemeriksaan lapangan adalah Pemeriksaan yang dilakukan di tempat kedudukan,

tempat kegiatan usaha atau pekerjabebas, tempat tinggal Wajib Pajak, atau tempat lain

yang ditentukan oleh Direktur Jenderal Pajak.

2. Pemeriksaan Kantor adalah Pemeriksaan yang dilakukan di kantor Direktorat Jenderal

Pajak.

Kriteria pemeriksaan merupakan alasan atau dasar dilakukan pemeriksaan

terhadap Wajib Pajak. Terdapat 2 (dua) kriteria pemeriksaan yang mendasari dilakukannya pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan Wajib Pajak yaitu :

1. Pemeriksaan rutin, yaitu pemeriksaan yang bersifat rutin yang dilakukan terhadap Wajib Pajak yang berhubungan dengan pemenuhan hak dan

pemeriksaan yang dilakukan terhadap pengembalian kelebihan pembayaran pajak .

2. Pemeriksaan berdasarkan risiko yang disebut dengan pemeriksaan khusus merupakan pemeriksaan yang dilakukan berdasarkan hasil analsis resiko

ketidakpatuhan Wajib Pajak.

E.Kewajiban dan Kewenangan Pemeriksa Pajak

Dalam hal pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dilaksanakan dengan jenis pemeriksaan lapangan dan pemeriksaan kantor (Peratura Menteri Keuangan Nomor 17/PMK.03/2013 , Pasal 11)

Pemeriksa Pajak wajib :

1. Menyampaikan Surat Pemberitahuan Pemeriksaan Lapangan kepada Wajib Pajak dalam hal Pemeriksaan dilakukan dengan jenis Pemeriksaan

Lapangan atau Surat Panggilan Dalam Rangka Pemeriksaan Kantor dalam hal Pemeriksaan dilakukan dengan jenis Pemeriksaan Kantor.

2. Memperlihatkan Tanda Pengenal Pemeriksa Pajak dan SP2 kepada Wajib Pajak pada waktu melakukan Pemeriksaan.

3. Memperlihatkan surat yang berisi perubahan tim Pemeriksa Pajak kepada

Wajib Pajak apabila susunan keanggotaan tim Pemeriksa Pajakmengalami perubahan.

1. Alasan dan tujuan Pemeriksaan.

2. Hak dan kewajiban Wajib Pajak selama dan setelah pelaksanaan

Pemeriksaan.

3. Hak Wajib Pajak mengajukan permohonan untuk dilakukan

pembahasan dengan Tim Quality Assurance Pemeriksaan dalam hal terdapat hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak pada saat Pembahasan Akhir Hasil

Pemeriksaan.

4. Kewajiban dari Wajib Pajak untuk memenuhi permintaan buku,

catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya, yang dipinjam dari Wajib Pajak. 5. Menuangkan hasil pertemuan sebagaimana dimaksud pada huruf d dalam

berita acara pertemuan dengan Wajib Pajak. 6. Menyampaikan SPHP kepada Wajib Pajak.

7. Memberikan hak untuk hadir kepada Wajib Pajak dalam rangka Pembahasan Akhir Hasil Pemeriksaan pada waktu yang telah ditentukan. 8. Menyampaikan Kuesioner Pemeriksaan kepada Wajib Pajak.

9. Melakukan pembinaan kepada Wajib Pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan

10.Mengembalikan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya yang dipinjam dari

Wajib Pajak.

11.Merahasiakan kepada pihak lain yang tidak berhak atas segala sesuatu

yang diketahui atau diberitahukan kepadanya oleh Wajib Pajak dalam rangka Pemeriksaan.

F. Hak dan Kewajiban Wajib Pajak

Dalam hal pelaksanaan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dengan jenis pemeriksaan lapangan dan pemeriksaan kantor

(Peraturan Menteri Keuangan Nomor 17/PMK.03/2013, Pasal 13) Wajib Pajak berhak :

1. Meminta kepada PemeriksaPajak untuk memperlihatkan Tanda

Pengenal Pemeriksa Pajak dan Surat Perintah Pemeriksaan.

2. Meminta kepada Pemeriksa Pajak untuk memberikan Surat

Pemberitahuan Pemeriksaan Lapangan dalam hal Pemeriksaan dilakukan dengan jenis Pemeriksaan Lapangan.

3. Kepada Pemeriksa Pajak untuk memperlihatkan surat yang berisi

perubahan tim Pemeriksa Pajak apabila susunan keanggotaan tim Pemeriksa Pajak mengalami perubahan.

5. Menerima Surat Pemberitahuan Hasil Pemeriksaan.

6. Menghadiri Pembahasan Akhir Hasil Pemeriksaan pada waktu yang

telah ditentukan.

7. Mengajukan permohonan untuk dilakukan pembahasan dengan Tim

Quality Assurance Pemeriksaan, dalam hal masih terdapat hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak pada saat Pembahasan Akhir Hasil Pemeriksaan.

8. Memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan.

G.Jangka Waktu Pemeriksaan

Berdasarkan peraturan Menteri Keuanga Nomor 17/PMK.03/2013 jangka waktu

pemeriksaan pajak adalah sebagai berikut:

1. Pemeriksaan Kantor untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam jangka waktu paling lama 4 (empat) bulan, dan dapat diperpanjang menjadi 2 (dua) bulan yang dihitung sejak tanggal wajib

pajak atau wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak, datang memenuhi surat panggilan dalam rangka Pemeriksaan

Kantor sampai dengan tanggal Laporan Hasil Pemeriksaan.

2. Pemeriksaan Lapangan untuk menguji kepatuhan pemenuhan kewajiban

pemberitahuan pemeriksaan disampaikan kepada Wajib Pajak atau wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak,

sampai dengan tanggal Laporan Hasil Pemeriksaan.

H.Produk Dari Hasil Pemeriksaan

Sebagaimana telah diuraikan bahwa produk pemeriksaan pajak banyak tergantung dari temuan sampai dimana kepatuhan pemenuhan kewajiban perpajakan dilaksanakan oleh Wajib Pajak. Hal ini disebabkan karena sistem

perpajakan menganut sistem self asessment maka Wajib Pajak dipercaya untuk melakukan perhitungan sendiri besarnya pajak terutang (kewajihan perpajakan

material), membayar atau menyetorkan sendiri dan melaporkan sebagai pertangung jawaban (kewajiban pajak formal) dari tindakan menghitung dan menyetor sendiri sebagai bentik kepercayaan yang diberikan Undang-undang

sebagimana dimaksud dalam pasal 21 ayat (1) Ketentuan Umum dan Tata Cara Perpajakan sebagai berikut: :”Setiap Wajib Pajak wajib membayar pajak yang

terutang ketentuan peraturan Perundang-Undangan Perpajakan, dengan tidak menggantungkan pada adanya Surat Ketentuan Pajak”.

Produk dari hasil pemeriksaan tersebut menyebabkan timbulnya produk

hukum yang menerbitkan :

1. Surat Ketetapan Pajak Kurang Bayar dan Surat Ketetepan Pajak Kurang

Bayar Tambahan

BAB IV

ANALISIS DAN EVALUASI DATA

sistem self assesment adalahsuatu sitem pemungutan pajak dimana wewenang untuk menentukan pajak tertutang oleh seseorang berada pada kedua

belah pihak, yaitu Wajib Pajak dan Fiskus. Sebelum sistem berjalan, di Indonesia beralaku sistem official assesment namun tidak berjalan dengan efesien dan menimbulkan kecenderungan masyarakat Wajib Pajak kurang bertanggung jawab,

dan sering terjadi perlawanan pajak dengan cara menghindar dari kewajiban perpajakanya. Dengan menyadari kelemahan-kelemahan yang ditimbulkab oleh

sistem-sistem tersebut, maka kita sekarang menggunakan sistem self assessment.

Dalam hal ini, fungsi Direktorat Jenderal Pajak melakukan pembinaan, pelayanan, pengadministrasian, dan pengawasan. Dalam rangka pengawasan

kepatuhan pemenuhan kewajiban perpajakan, maka Diektorat Jenderal Pajak berwewengan melakukan pemeriksaan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan, atau tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Selain itu, fiskus berkewajiban pula melaksanakan penegakan hukum dalam

perpajakan (tax law enforcemnet) dalam rangka upaya untuk memelihara agar proses dan pelaksanaan self asses,ent sytem dapat berjalan efektif dan tetap berada

untuk menentukan tingkat kepatuhan formal dan material dan tujuan utamanya adalah untuk menguji dan meningkatkan kepatuhan Wajib Pajak dalam rangka

Perpajakan (tax compliance). Dengan demikian, pemeriksaan pajak merupakan pagar penjaga agar Wajib Pajak tetap berada pada kentuan peraturan

perundang-undangan perpajakan.

A.Penyebab-Penyebab Dilakukan Tindakan Pemeriksaan Pajak

Objek pemeriksaan pajak adalah Surat Pemberiyahuan (SPT) Tahunan dan

atau Surat Pemberitahuan (SPT) Masa yang disampaikan oleh Wajib Pajak. Oleh sebab itu, Wajib Pajak akan diperiksa apabila :

1. Surat Pemberitahuan menyatakan lebih bayar dan / atau rugi. 2. Surat Pemberitahuan tidak disampaikan atau terlambat.

3. Surat Pemberitahuan memenuhi kriteria tertentu yang ditentukan oleh

Direktorat Jenderal Pajak untuk diperiksa.

4. Ada indikasi tidak dipenuhi kewajiban-kewajiban selain hal diatas.

Pemerikasaan pajak dapat juga dilakukan apabila terjadi indikasi-insikasi mengenai ketidak patuhan Wajib Pajak dalam melaksanakan self assessment, yang dapat dilihat atas dasar:

1. Kepatuhan Wajib pajak dalam intern, yaitu dalam pembayaran atau pelaporan Surat Pemberitahuan (SPT) Masa dan Surat Pemberitahuan

2. Kepatuhan Wajib Pajak dalam kewajiban tahunan, yakni dalam menghitung pajak atas dasar self assessment, melaporkan perhitungan

pajak dalam Surat Pemberitahuan (SPT) pada akhir tahun pajak, serta melunasi pajak yang terutang.

3. Kepatuhan terhadap ketentuan material dan yuridis formal perpajakan melalui pembuakaan sebagaimana mestinya.

B.Tata Cara Pemeriksaan Pajak

Sistem perpajakan di Indonesia menganut sistem self assesment dimana Wajib Pajak diberi kepercayaan dan tanggung jawab untuk menghitug,

memerhitungkan dan membayar sendiri pajak yang terhutang, dan melaporkab kewajiban tersebut melalui Surat Pemberitahuan (SPT) kepada Kantor Pelayanan Pajak sesuai dengan jenis pajak dan batas waktu yang telah ditentukan terwujud

dengan baik, tidak hanya dilaksanakan penyukuhan dan pelayanan perpajakan kepada masyarata Wajib pajak, tetapi juga dilaksanakan tindakan penegakan

hukum (law enforcement) melalui pemeriksaan, penyelidikan dan penagihan pajak.

Pemeriksaan dilakukan secara bertahap mulai dari persiapan pemeriksaan,

pelaksanaan pemeriksaan dan penysunan Laporan Pemeriksaan Pajak. Untuk memberika kejelasan tahap-tahap pemeriksaan ini disusun secara umum, sebagai

1.Pemeriksaan pajak memanggil wajib pajak untuk datang ke kantor Diretoral Jenderal Pajak yang ditunjuk dalam rangka pemeriksaan dengan

menggunakan surat panggilan yang ditandatangin oleh Kepala Kantor yang bersangkutan.

2.Pemeriksaan wajib pajak menjelaskan maksud dan tujuan pemeriksaan kepada wajib pajak yang akan diperiksa.

3.Pemeriksaan pajak wajib membuat laporan pemeriksaan pajak.

4.Pemeriksaan pajak wajib memberitahukan secara tertulis kepada wajib pajak tentang hasil pemeriksaan berupa hal-hal yang berbeda antara surat

pemberitahuan dengan hasil pemeriksaan.

5.Pemeriksaan pajak wajib memberikan petunjuk kepada wajib pajak mengenai penyelenggaraan pembekuan atau pencatatan dan petunjuk lainya

mengenai pemenuhan kewajiban perpajakan sehubungan dengan pemeriksaan yang dilakukan dengan tujuan agar penyelengaraan pembekuan

atau pencatatan dan pemenuhan kewajiban dalam tahun-tahun selanjutnya dilaksanakan sesuia dengan ketentuan yang berlaku.

6.Pemeriksaan pajak wajib mengembalikan buku, catatan atau dokumen

lainnya yang dipinjam dari wajib pajak paling lama 7 hari sejak selesainya pemeriksaan.

Selanjutnya setelah pemeriksaan selesai melakukan pemeriksaan,pemeriksa pajak menyampaikan secara tertulis kepada Wajib Pajak tentang hasil

pemeriksaanya (kecuali pemeriksaan dilanjutkan dengan tindakan penyidikan) dan mengundang Wajib Pajak untuk menghadiri Pembahasan Akhir Hasil

Pemeriksaan. Proses penyelesaian mulai dari pemberitahuan hasil pemeriksaan sampai dengan Pembahasasn Akhir Hasil Pemeiksaan yang dilakukan dalam waktu paling lama tiga minggu. Dalam hal Wajib Pajak tidak memberi

tanggapan/tidak mengahdiri Pembahasan Akhir Hasil Pemeriksaan, pemeriksaan pajak wajib membuat Berita Acara dan ketetapan pajak yang diterbitkan secara

jabatan yang disadari oleh hasil pemeriksaan yang disampaikan oleh Wajib Pajak.

C.Prosedur Pelaksanaan Pemeriksaan Pajak

Pemeriksaan dilakukan berpedoman pada norma pemeriksaan yang

berkaitan dengan Pemeriksaan Pajak, Pemeriksaan dan Wajib Pajak. Pemeriksaan dilakukan oleh Pemeriksa Pajak yang tergabung dalam tim Pemeriksaan Pajak

yang susunanya terdiri dari beberapa supervisior, seorang ketau tim, dan beberapa pemeriksaan/penilain yang tergabung dalam kelompok fungsional.

Adapun prosedur Pemeriksaan Pajak yang harus dilakukan oleh tim

pemeriksaan dapat digambarkan sebagai berikut:

1.Mengevaluasi data-data yang dilaporkan Wajib Pajak.

3.Meminta keterangan lisan dan/atau tertulis dari Wajib pajak yang diperiksa. 4.Memasuki tempat atau ruangan yang diduga merupakan tempat

penyimpanan dokumen, uang, barang, yang dapat memberikan petunjuk. 5.Melakukan penyegelan tempat atau ruangan tersebut pada nomor 4, apabila

Wajib Pajak atau kuasanya tidak memberikan kesempatan untuk memasuki tempat atau rauangan dimaksud.

D.Kendala-Kendala Yang Dihadapin Fiskus dalam Pelaksanaan Pemeriksaan

Masalah yang sering timbul saat pelasanaan pemeriksaan yang berhubungan

dengan peneriaan pajak adalah sebagai berikut:

1. Dalam Pemeriksaan Lapangan terkadang Wajib Pajak sulit ditemui oleh Pmeriksa, karena Wajib Pajak tidak ada di tempat, disebabkan karena waktu

pemeriksaan dilakuan pada saat jam kerja.

2. Tidak sesuainya lagi data yang dimiliki pihak kantor pajak denga data yang

sebenarnya pada saat akan dilakukan pemeriksaan. Misalnya saja dalam hal Wajib pajak yang pindah alamat tanpa diketahui alamat barunya oleh pemeriksa, dalam hal tidak melapor pada lurah setempat sehingga pemeriksaan

terlambat.

3. Jumlah Pemeriksa yang terbatas dibandingkan jumlah Wajib Pajak Badan yang

4. Wajib Pajak tidak memenuhi surat panggilan (dalam hal Pemeriksaan Kantor) yang dikirim oleh Kepala Kanto Pelayanan Pajak dalam rangka pelaksanaan

Pemeriksaan Pajak.

5. Wajib Pajak tidak kooperatif, misalnya saja Wajib Pajak tidak memberika

BAB V

KESIMPULAN DAN SARAN

Berdasakan hasil penelitian dilapangan dan pembahasan yang telah

diuraikan pada bab-bab sebelumnya, maka sebagai akhir penulisan ini, penulis mengambil beberapa kesimpualan dan saran sebagai berikut :

A.Kesimpulan

1. Pemeriksaan pajak merupakan upaya Direktorat Jenderal Pajak dalam menerapkan penegakan hukum terhadap kepatuhan Wajib Pajak. sesuai dengan

tujuannya, kebijakan yang berkaitan dengan kegiatana pemeriksaan pajak dapat secara langsung dikaitkan dengan upaya Direktorat Jenderal Pajak untuk memberikan pengaruh (detterent effect) kepada wajib pajak lain sehingga dapat

meningkatkan kesadarannya untuk memenuhi seluruh kewajiban perpajakan sesuai dengan ketentuan yang berlaku.

2. Dalam melaksanakan pemeriksaan pajak, pemeriksaan yang ditunjukan oleh Kepala Kantor Pelayanan Pajak berpedoman kepada kebijakan Pemerintah baik berupa Undang-undang Keputusan Menteri Keungan, maupun surat edaran

Direktorat Jenderal Pajak.

3. Dalam hal kesadaran Wajib Pajak menghitung, memungut, membayar dan

serta denda administrasi dan sanksi pidana yang telah diterapkan dalam peraturan perundang-undangan perpajakan sehingga dapat merugikan Wajib

Pajak.

4. Tindakan Pemeriksaan Pajak di Kantor Pelayanana Pajak Pratama Medan

Timur sudah berjalan dengan baik sebagaimana mmestinya, hal ini dapat dilihat dari data tindakan pemeriksaan yang diperoleh dari seksi pemeriksaan, Data tersebut menunjukkan adanya peningkatan tindakan pemeriksaan

terhadap Wajib Pajak Orang Pribadi, Badan, maupun Bendaharawan.

5. Tim Pemeriksaan Pajak pada Kantor Pelayana Pajak Pratama Medan Barat

juga mendapati kendala-kendala saat melakukan tugasnya. Seperti Wajib pajak yang tidak kooperatif, tidak dapat diajak bekerja sama, Wajib pajak tidak memenuhi Surat Panggilan, dan Wajib pajak yang sulit ditemui pada saat

melakukan Pemeriksaan Lapangan.

B.Saran

1. Menjalani koordinasi antara Direktorat Jenderal Pajak dengan instansi lain serta semua pihak yang terkait. Misalnya saja pada pihak kepolisian, kehakiman, Pmerintah Kota maupun Daerah.

2. Dalam melakukana Pemeriksaan Pajak, tim Pemeriksaan hendaknya memperhatikan hak-hak Wajib Pajak dan bersikap sesuai dengan etika

yang akan datang Wajib pajak dapat lebih baik dalam menjalankan peraturan perundang-undangan yang berlaku.

3. Perlunya penyuseuaian banyaknya pemeriksa dengan yang diperiksa, sehingga dalam pemeriksaan dapat berjalan dengan lancar dan menghasilkan data yang

akuray dan benar sesuai dengan data yang benar-benar diperlukan dalam pemeriksaan.

4. Diperlukan adanya perencanaan yang baik untuk mendapatkan hasil dari

jenis-jenis pemeriksaan seperti pemriksaan kantor maupun pemeriksaan lapangan yang berkualitas dalam jangka waktu yang telah ditetapkan.

5. Perlu adanya kesadaran dari Wajib Pajak untuk menjalankan kewajiban perpajakanya serta melaporkan dengan sebenar-benarnya atas pajak yang terutang, sehingga tindakan Pemeriksaan Pajak menjadi berguna dan

DAFTAR PUSTAKA

Mardiasmo, 2008, Perpajakan, Penerbit Andi, Yogyakarta.

Resmi, 2008, Perpajakan : Teori dan Kasus, Edisi Empat, Salemba Empat, Jakarta.

Suandy, 2008, Hukum Pajak, Edisi Ketiga, Salemba Empat, Jakarta

Waluyo Bambang, 2009, Perpajakan Indonseia. Jakarta : Salemba Empat

Undang – Undang Nomor 6 tahun 1983 sebagaimana telah diubah dalam UU Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

Pemerintahan Republik Indonesia, Peraturan menteri keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan Pajak