BAB III GAMBARAN DATA

A. Pengertian Penagihan Pajak

Pelaksanaan penagihan pajak yang tegas, konsisten dan konsekuen diharapkan

akan dapat membawa pengaruh positif terhadap kepatuhan wajib pajak dalam

membayarkan hutang pajaknya. Hal ini merupakan posisi strategis dalam

meningkatkan penerimaan negara dari sektor pajak sehingga tindakan penagihan

pajak tersebut dapat menyelamatkan penerimaan pajak yang tertunda. Kegiatan

penagihan pajakmerupakan ujung tombak dalam menyelamatkan penerimaan negara

yang tertunda, oleh sebab itu seksi penagihan merupakan seksi produksi yang paling

dibanggakan oleh Direktorat Jenderal Pajak.

Dalam pelaksanaaanya penagihan pajak haruslah dilandaskan pada peraturan

perundang – undangan yang berlaku., sehingga mempunyai kekuatan hukum baik

bagi wajib pajak maupun aparatur pajaknya. Menurut Anang Mury Kurniawan (2011;

111), penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi

utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan,

melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa,

mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan,

menjual barang yang telah disita (Pasal 1 angka 9 UU No. 19/2000 tentang penagihan

B. Tindakan Penagihan Pajak Dimulai dengan Menerbitkan Surat Teguran

Penagihan pajak merupakan serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan , melaksanakan penagihan seketika dan sekaligus, memberitahukan

Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan dan menjual barang yang telah disita. Tujuan pelaksanaan penagihan

pajak adalah guna pelunasan utang pajak oleh wajib pajak. Oleh karena itu, rangkaian

tindakan penagihan pajak oleh fiskus harus diarahkan guna terpenuhinya tujuan

tersebut.

Rangkaian tindakan pajak yang dilakukan oleh fiskus pada dasarnya mencakup

tiga kelompok kegiatan,yaitu :

1. Pemantauan pembayaran pajak

2. Penagihan yang bersifat aktif

3. Penagihan dengan Surat Paksa.

Tindakan pelaksanaan penagihan pajak dengan Surat Paksa diawali dengan

penerbitan Surat Teguran, Surat Peringatan, atau surat lain yag sejenis oleh pejabat

yang berwenang atau kuasa yang ditunjuk oleh pejabat tersebut setelah 7 (tujuh) hari

sejak jatuh tempo pembayaran. Surat Teguran, Surat Peringatan, atau surat lain yang

sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau

memperingatkan kepada wajib pajak untuk melunasi utang pajaknya sebelum Surat

Surat Teguran tidak diterbitkan terhadap penanggung pajak yang telah disetujui

untuk mengangsur atau menunda pembayaran pajaknya. Terhadap wajib pajak yang

karena satu dan lain hal diberikan keleluasan untuk mengangsur atau menunda

pembayaran pajak tidak akan diberikan Surat Teguran walaupun tanggal jatuh tempo

pembayaran pajak telah terlampaui dan wajib pajak belum melunasi utang pajaknya.

Hal ini wajar karena wajib pajak tersebut akan menanggung beban tambahan

berupa bunga sesuai dengan ketentuan yang berlaku terhadap keterlambatan

pembayaran tersebut. Tetapi keterlambatan tersebut adalah atas sepengetahuan dan

persetujuan fiskus sehingga terhadapnya tidak akan diberikan Surat Teguran karena

pada dasarnya wajib pajak tersebut memiliki kepatuhan membayar pajak tetapi tidak

bisa segera melakukan kewajibannya karena kondisi keuangannya kurang baik.

Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh penanggung

pajak setelah lewat 21 hari sejak Surat Teguran diterbitkan, maka pejabat segera

menerbitkan Surat Paksa.

Hal ini dapat dilihat pada Undang-Undang No.19 Tahun 2000 tentang

Perubahan Undang-Undang No.19 Tahun 1997 tentang Penagihan Pajak dengan

Surat Paksa yang mana tersirat makna bahwa tindakan penagihan dimulai dengan

menerbitkan Surat Teguran. Yang diperkuat dengan Keputusan Direktur Jenderal

Pajak No. KEP-20/PJ/1995 tentang Jadwal Waktu Penagihan Pajak yaitu Pasal 1 dan

Pasal 1

1.Pengeluaran Surat Teguran sebagai awal tindakan pelaksanaan penagihan pajak

dikeluarkan segera setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran dari

jumlah pajak yang masih harus dibayar.

2.Dalam jangka waktu 7 (tujuh) hari setelah tanggal Surat Teguran, wajib pajak atau

penanggung pajak harus melunasi pajaknya.

3.Surat Teguran sebagaimana yang dimaksud ayat (1) dikeluarkan oleh Kepala

Kantor Pelayanan Pajak.

Pajak 2

1.Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu

sebagaimana ditentukan dalam Surat Teguran, maka jumlah pajak yang masih harus

dibayar dapat ditagih dengan Surat Paksa.

2.Kantor Pelayanan Pajak menerbitkan Surat Paksa segera setelah lewat 21 hari sejak

tanggal Surat Teguran.

Mengenai Tindakan Penagihan dapat dilihat dari Keputusan Menteri

Keuangan No. 147/KMK.04/1998 Tanggal 27 Februari 1998 yaitu dilakukan apabila

pajak yang terutang sebagaimana tercantum dalam Surat Tagihan Pajak (STP), Surat

Ketetapan Pajak Kurang Bayar (SKPKB), Surat Keputusan Pajak Kurang Bayar

Tambahan (SKPKBT), Surat Keputusan Pembetulan (SKP), Surat Keputusan

Keberatan (SKK), Pusat Banding yang menyebabkan jumlah pajak yang harus

Surat Teguran juga berfungsi sebagai alat untuk menangguhkan “Kadaluarsa

Penagihan Pajak” seperti yang disebutkan dalam pasal 22 ayat (1) Undang-Undang

No.16 Tahun 2000 tentang Perubahan Undang-Undang No.9 Tahun 1994, yaitu hak

untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya

penagihan pajak, kadaluarsa setelah lewat waktu 10 tahun terhitung sejak saat

terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajak

yang bersangkutan.

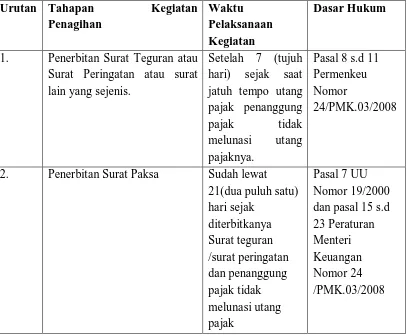

Tabel : Proses Penagihan Pajak

Proses penagihan pajak menurut Rudy Suhartono dan Wirawan B Ilyas (2010:80)

Urutan Tahapan Kegiatan Penagihan

Waktu Pelaksanaan Kegiatan

Dasar Hukum

1. Penerbitan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.

3. Penerbitan Surat

4. Pengumuman lelang. Setelah lewat waktu 14 hari sejak tanggal

5. Penjualan/ pelelangan barang sitaan.

C.Pentingnya Surat Teguran Dalam Mencairkan Tunggakan Pajak

Peranan Surat Teguran dalam mencairkan tunggakan pajak adalah sangat

mendasar karena tanpa adanya/ diterbitkan Surat Teguran maka tindakan penagihan,

dalam hal ini tindakan penagihan aktif seperti penerbitan Surat Paksa dan sebagainya

Jenderal Pajak No. KEP-20/PJ/1995 tentang jadwal waktu penagihan pajak yaitu

pada pasal (1) yang berbunyi :

“Pengeluaran Surat teguran sebagai awal tindakan pelaksanaan penagihan pajak

dikeluarkan segera 7 (tujuh) hari sejak saat jatuh tempo pembayarannya dari jumlah

pajak yang masih harus dibayar”.

Akan tetapi, sebelum dikeluarkan Surat Teguran ada yang menjadi dasar untuk

melakukan penagihan pajak, yaitu : Surat Ketetapan Pajak yang menyatakan bahwa

pajak terutang sesuai perhitungan wajib pajak masih kurang dari seharusnya, Surat

Tagihan Pajak, keputusan fiskus dan keputusan pengadilan pajak yang menyebabkan

jumlah pajak yang harus dibayar oleh wajib pajak bertambah. Surat Ketetapan Pajak

yang dikeluarkan oleh fiskus, yang menyatakan bahwa masih terdapat kekurangan

pembayaran pajak meliputi :

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Menurut Undang-Undang No.16 Tahun 2000, dalam jangka waktu 10 tahun

sesudah saat terhutangnya pajak, atau berakhirnya masa pajak, bagian tahun pajak.

Dirjen Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar dalam

hal-hal sebagai berikut :

a. Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah

pajak yang terutang tidak atau kurang dibayar.

b. Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu yang

telah ditentukan dan setelah ditegur secara tertulis tidak disampaikan pada

c. Apabila berdasarkan hasil pemeriksaan mengenai Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang Mewah ternyata tidak seharusnya

dikompensasikan selisih lebih pajak atau tidak seharusnya dikenakan tarif

nol persen (0%).

d. Apabila kewajiban pembukuan tidak dipenuhi atau tidak lengkap sehingga

perhitungan rugi-laba, atau peredaran tidak jelas, atau angka-angka dalam

pembukuan tidak dapat diuji atau wajib pajak tidak membantu jalannya

pemeriksaan.

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan dilakukan dengan

syarat adanya data baru (novum) atau data yang semula belum terungkap yang

menyebabkan penambahan pajak yang terutang dalam Surat Ketetapan Pajak

sebelumnya. Dalam hal ini masih ditemukan lagi data yang semula belum

terungkap pada saat diterbitkannya Surat Ketetapan Pajak Kurang Bayar atau data

baru yang diketahui kemudian oleh Dirjen Pajak, maka Surat Ketetapan Pajak

Kurang Bayar masih dapat diterbitkan lagi, sesuai dengan ketentuan tentang

SKPKBT yang diatur dalam Pasal 15 Undang-Undang KUP.

3. Surat Tagihan Pajak

Sesuai dengan Pasal 14 Undang-Undang KUP, Surat Tagihan Pajak dapat

diterbitkan oleh Dirjen Pajak apabila :

b. Dari hasil penelitian Surat Pemberitahuan terdapat kekurangan pembayaran

pajak sebagai akibat salah tulis atau salah hitung.

c. Wajib pajak dikenakan sanksi administrasi berupa denda atau bunga.

d. Pengusaha yang dikenakan pajak berdasarkan Undang-Undang Pajak

Pertambahan Nilai, yang tidak melaporkan kegiatan usahanya untuk

dikukuhkan sebagai Pengusaha Kena Pajak.

e. Pengusaha yang tidak dikukuhkan sebagai Pengusaha Kena Pajak tetapi

membuat Faktur Pajak atau pengusaha yang telah dikukuhkan sebagaimana

Kena Pajak tetapi tidak membuat atau tidak mengisi selengkapnya Faktur

Pajak.

Surat Tagihan Pajak membuat kekuatan hukum yang sama denga Surat

Ketetapan Pajak, sehingga dalam penagihannya dapat dilakukan dengan

paksa.

4. Surat Keputusan Pembetulan

Menurut Pasal 16 Undang-Undang KUP, Dirjen Pajak karena jabatan atau atas

permohonan wajib pajak dapat membetulkan Surat Ketetapan Pajak atau atas

permohonan wajib pajak yang dalam penerbitannya terdapat kesalahan tulis,

kesalahan hitung dan atau kekeliruan dalam penerapan ketentuan

perundang-undangan perpajakan. Pembetulan dapat dilakukan oleh Dirjen Pajak, baik atas

permohonan wajib pajak maupun secara jabatan. Apabila kesalahan maupun

kekeliruan ditemukan, baik oleh fiskus maupun berdasarkan permohonan wajib

5. Surat Keputusan Keberatan

Menurut Pasal 25 Undang-Undang No.16 Tahun 2000 Tentang KUP, bahwa wajib

pajak dalam mengajukan keberatan hanya kepada Dirjen Pajak atas :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

c. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

d. Surat Ketetapan Pajak Nihil (SKPN)

e. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan

peraturan perundang-undangan perpajakan. Apabila wajib pajak berpendapat

bahwa jumlah rugi, jumlah pajak, dan pemotongan atau pemungutan pajak

tidak sebagaimana semestinya, wajib pajak dapat mengajukan keberatan

hanya pada Dirjen Pajak. Pengajuan Keberatan tidak menunda kewajiban

membayar pajak dan pelaksanaan penagihan pajak.

6. Putusan Banding

Apabila wajib pajak merasa tidak puas atas jawaban keputusan keberatan yang

diterbitkan oleh fiskus, wajib pajak memiliki hak untuk mengajukan banding,

sesuai dengan Pasal 27 UU No. 16 Tahun 2000. Wajib pajak dapat mengajukan

permohonan banding hanya kepada badan peradilan pajakterhadap keputusan

mengenai keberatannya yang ditetapkan oleh Dirjen Pajak. Pengajuan permohonan

banding tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan

7. Jatuh Tempo Pembayaran

Dalam buku KUP oleh Rudy suhartono dan Wirawan B. Ilyas (2010;140)

Penentuan tanggal jatuh tempo dalam penerbitan Surat Teguran sangat penting

karena tanggal jatuh tempo menunjukkan timbulnya utang pajak dan juga mulai

timbulnya wewenang melakukan penagihan pajak.

1. Menurut Undang-Undang No.16 Tahun 2000 tentang KUP, Surat Tagihan

Pajak (STP), Surat Keterangan Pajak Kurang Bayar (SKPKB), Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan

Pembetulan, Surat Keputusan Keberatan, Putusan Banding yang

menyebabkan jumlah pajak yang harus dibayar bertambah, harus dilunasi

dalam jangka waktu satu bulan sejak diterbitkan.

2. Bagi Wajib Pajak usah kecil dan Wajib Pajak di daerah tertentu sesuai dengan

ketentuan peraturan Perundang – undangan perpajakan, jangka waktu

pelunasan sebagaimana dimaksud pada ayat (1) dapat diperpanjang menjadi

paling lama 2 (dua) bulan.

3. Surat Tagihan Pajak Pajak Bumi dan Bangunan (SPT PBB) harus dilunasi

dalam jangka waktu 1 (satu) bulan sejak tanggal diterima oleh Wajib Pajak.

4. SKPKB, SKPKBT, STP, dan Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali dalam Bea

atas Perolehan Hak atas Tanah dan / atau Bangunan, yang menyebabkan

jumlah Bea yang harus dibayar bertambah, harus dilunasi dalam jangka waktu

5. Dalam hal Wajib Pajak mengajukan keberatan atas SKPKB/SKPKBT, jangka

waktu pelunasan pajak yang tidak disetunjui dalam pembahasan akhir hasil

pemerikasaan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal

penerbitan Surat Keputusan Keberatan.

6. Dalam hal Wajib Pajak mengajukan banding atas Surat Keputusan Keberatan

sehubungan SKPKB/SKPKBT, jangka waktu pelunasan pajak tertangguh

BAB IV

ANALISIS DAN EVALUASI

A. Perbandingan Jumlah Surat Teguran yang Diterbitkan dengan Jumlah Wajib Tunggakan Pajak

Sebelum penulis membandingkan antara jumlah Surat Teguran yang diterbitkan

dengan jumlah Tunggakan Pajak, ada baiknya penulis menyajikan tentang

pelaksanaan Surat Teguran itu terlebih dahulu karena hal ini menyangkut mengenai

Prosedur Pengeluaran Surat Teguran tersebut oleh Kantor Pelayanan Pajak Medan

Timur.

I. Pelaksanaan Surat Teguran merupakan bagian dari tindakan penagihan yang

dikenal sebagai tindakan penagihan aktif persuasif, yaitu untuk menghimbau wajib

pajak atau memberi kesempatan bagi wajib pajak yang beritikad baik untuk melunasi

tunggakan pajaknya yang tercantum dalam Surat Tagihan Pajak (STP), Surat

Keterangan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar

Tambahan (SKPKBT), Surat Keputusan Pembetulan (SKP), Surat Keputusan

Keberatan (SKK), Putusan Banding yang menyebabkan jumlah pajak yang harus

dibayar bertambah, tidak atau kurang dibayar setelah lewat jatuh tempo. Dengan kata

lain Surat Teguran yang dikeluarkan setelah melampaui waktu tujuh (7) hari dari saat

jatuh tempo yang tercantum pada nota perhitungan, bertujuan supaya segera melunasi

Kantor Pelayanan Pajak menyimpan arsip Surat Teguran di dalam berkas.Jika

Surat Teguran ini tidak ditemui lagi atau hilang, sesuai dengan SE Dirjen.Pajak No.

SE-29/PJ.74/1989 Tanggal 25 Juli 1989, diterbitkan kembali Surat Teguran Pertama

(salinan) sebagai arsip dengan nomor dan tanggal yang sama, dan dibuat sesuai

dengan Buku Surat Teguran. Jika nomor, tanggal, bulan, dan tahun Surat Teguran

tidak dapat diketahui, maka dibuatkan Surat Teguran Baru, karena dianggap belum

pernah dibuatkan Surat Teguran.

II. Prosedur Pengeluaran Surat Teguran

1. Kepala Kantor Pelayanan Pajak menugaskan Kepala Seksi Penagihan untuk

melakukan penerbitan Surat Teguran atas dasar penagihan pajak yang telah

melewati jangka waktu pelunasan.

2. Kepala Seksi Penagihan menugaskan Pelaksana Seksi Penagihan/ Jurusita

Pajak untuk melakukan penerbitan Surat Teguran atas dasar penagihan pajak

yang telah melewati jangka waktu pelunasan.

3. Pelaksana Seksi Penagihan/ Jurusita Pajak melakukan penelitian kemudian

menyusun dan menyerahkan konsep Surat Teguran kepada Kepala Seksi

Penagihan. Dalam melakukan penelitian, Pelaksana Seksi Penagihan/ Jurusita

Pajak melakukan koordinasi antar seksi terkait, contohnya dengan Seksi

Pengawasan dan Konsultasi untuk memperoleh data yang valid tentang nama

dan alamat wajib pajak, laporan hasil pemeriksaan dan nota perhitungan, dan

Seksi Penagihan/ Jurusita Pajak juga dapat melakukan koordinasi dengan

Seksi Pelayanan untuk mendapatkan data surat ketetapan pajak atau Surat

Tagihan Pajak.

4. Beberapa ketentuan terkait dengan penerbitan Surat Teguran adalah sebagai

berikut:

a. Dalam hal wajib pajak mengajukan keberatan dan tidak mengajukan

permohonan banding, pelunasan atas jumlah pajak yang belum dibayar

dilakukan paling lama 1 (satu) bulan sejak tanggal penerbitan Surat

Keputusan Keberatan.

b. Dalam hal wajib pajak mengajukan permohonan banding, pelunasan atas

jumlah pajak yang belum dibayar dilakukan paling lama 1 (satu) bulan

sejak tanggal penerbitan Putusan Banding.

c. Dalam hal wajib pajak menyetujui seluruh jumlah pajak yang masih harus

dibayar dalam pembahasan Akhir Hasil Pemeriksaan atau Pembahasan

Akhir Hasil Verifikasi, pelunasan atas jumlah pajak yang masih harus

dibayar dilakukan paling lama 1 (satu) bulan sejak tanggal penerbitan

Surat Ketetapan Pajak.

d. Dalam hal wajib pajak usaha kecil dan wajib pajak di daerah tertentu

menyetujui seluruh jumlah pajak yang masih harus dibayar dalam

Pembahasan Akhir Hasil Pemeriksaan atau Pembahasan Akhir Hasil

dilakukan paling lama 2(dua) bulan sejak tanggal penerbitan Surat

Ketetapan Pajak.

e. Dalam hal wajib pajak tidak melunasi jumlah pajak yang masih harus

dibayar dalam jangka waktu sebagaimana dimaksud pada huruf a,huruf

b,huruf c,dan huruf d, pajak yang masih harus dibayar tersebut ditagih

dengan terlebih dahulu menerbitkan Surat Teguran.

f. Surat Teguran sebagaimana dimaksud pada huruf e disampaikan setelah 7

(tujuh) hari sejak saat jatuh tempo pembayaran sebagaimana dimaksud

pada huruf a,huruf b, huruf c, dan huruf d.

g. Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah

pajak yang masih harus dibayar dalam Pembahasan Akhir Hasil

Pemeriksaan atau Pembahasan Akhir Hasil Verifikasi dan wajib pajak

tidak mengajukan keberatan, Surat Teguran disampaikan setelah 7 (tujuh)

hari sejak saat jatuh tempo pengajuan keberatan.

h. Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah

pajak yang masih harus dibayar dalam Pembahasan Akhir Hasil

Pemeriksaan atau Pembahasan Akhir Hasil Verifikasi dan wajib pajak

tidak mengajukan permohonan banding atas keputusan keberatan, Surat

Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo

pengajuan permohonan banding.

i. Apabila sanksi administrasi dalam Surat Tagihan Pajak dikenakan sebagai

disetujui oleh wajib pajak dalam Pembahasan Akhir Hasil Pemeriksaan

atau Pembahasan Akhir Hasil Verifikasi dan atas Surat Ketetapan Pajak

diajukan keberatan dan/ atau banding, tindakan penagihan atas Surat

Tagihan Pajak tersebut ditangguhkan sampai dengan Surat Ketetapan

Pajak tersebut mempunyai kekuatan hokum tetap.

5. Kepala Seksi Penagihan meneliti dan memaraf kemudian menyerahkan

konsep Surat Teguran kepada Kepala Kantor Pelayanan Pajak.

6. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani kemudian

menugaskan Kepala Seksi Penagihan untuk menatausahakan dan mengirim

Surat Teguran kepada wajib pajak.

7. Kepala Seksi Penagihan menugaskan Pelaksana Seksi Penagihan atau Jurusita

Pajak untuk menatausahakan dan mengirimkan Surat Teguran kepada wajib

pajak.

8. Pelaksana Seksi Penagihan atau Jurusita Pajak menatausahakan dan

mengirimkan Surat Teguran kepada wajib pajak.

9. Proses selesai.

Di bawah ini adalah penyajian data sesuai dengan masalah yang penulis bahas

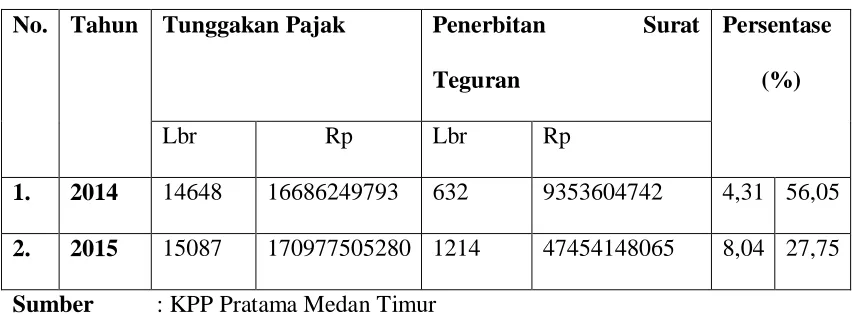

TABEL 1 : Perbandingan Jumlah Tunggakan Pajak Dengan Surat Teguran Yang Telah Diterbitkan

No. Tahun Tunggakan Pajak Penerbitan Surat Teguran

Persentase (%)

Lbr Rp Lbr Rp

1. 2014 14648 16686249793 632 9353604742 4,31 56,05

2. 2015 15087 170977505280 1214 47454148065 8,04 27,75

Sumber : KPP Pratama Medan Timur

Berdasarkan data di tabel 1 di atas dapat dilihat persentase penerbitan Surat

Teguran berdasarkan jumlah tunggakan pajak.Persentase penerbitan lembar Surat

Teguran atas lembar tunggakan pajak pada tahun anggaran 2014 sebesar 4,31 %,

sedangkan jumlah nilai rupiah yang akan ditagih melalui Surat Teguran adalah

56,05% dari seluruh jumlah nilai rupiah pada tunggakan pajak pada tahun anggaran

yang sama.

Pada tahun anggaran 2015 dapat dilihat bahwa bertambahnya lembar Surat

Teguran yang diterbitkan adalah hampir mencapai dua kali lipat dibandingkan tahun

2014, yaitu 8,04% dari total lembar tunggakan pajak sedangkan penerbitan Surat

Teguran jumlah nilai rupiah berkurang menjadi 27,75 % dari total rupiah jumlah

Faktor-faktor penyebab adanya perbedaan jumlah lembar dan nilai rupiah

tunggakan pajak dengan jumlah lembar dan nilai rupiah yang tercantum dalam Surat

Teguran yang diterbitkan adalah sebagai berikut :

1. Jumlah lembar dan nilai rupiah yang ditunjukkan dalam tunggakan pajak

merupakan jumlah lembar dan nilai dari setiap Surat Ketetapan Pajak yang

diterbitkan oleh Kantor Pelayanan Pajak (meliputi STP/SKPKB/SKPKBT)

sementara jumlah lembar dan nilai rupiah berdasarkan Surat Teguran yang

diterbitkan merupakan jumlah yang terutang oleh satu orang wajib pajak. Hal ini

menunjukkan jika bisa saja terjadi satu orang wajib pajak memiliki beberapa

tunggakan pajak sesuai dengan jenis ketetapan pajak yang diterbitkan terhadapnya.

Sebagai contoh, wajib pajak X mempunyai beberapa tunggakan pajak atau jenis

ketetapan pajak yang berbeda tetapi memiliki tanggal jatuh tempo dan tanggal

penerbitan yang sama. Oleh karena itu, terhadap wajib pajak X diterbitkan satu

Surat Teguran yang terdiri dari beberapa jenis tunggakan pajak. Dengan demikian

penerbitan suatu surat teguran dapat meliputi beberapa tunggakan pajak yang

berbeda-beda jenis ketetapannya.

2. Diantara tunggakan pajak tersebut terdapat tanggal pajak yang terhutang atas Surat

Ketetapan Pajak yang terlah kadaluarsa penagihannya sehingga ketentuan

penerbitan Surat Teguran oleh undang-undang dan atas tunggakan tersebut

diusulkan untuk dihapus.

3. Jumlah lembar dan nilai rupiah tunggakan pajak yang tercantum pada tabel 1

peraturan perundang-undangan penagihan yang berlaku. Tapi tunggakan yang

seharusnya dihilangkan dari total tunggakan pajak masih tetap ada. Hal ini

disebabkan karena proses pelaksanaan penghapusan tunggakan pajak harus

menunggu Keputusan dari Menteri Keuangan sehingga memerlukan waktu yang

cukup lama sesuai dengan prosedur dan jenjang birokrasi yang ada.

4. Berdasarkan kegiatan lapangan yang dilakukan oleh juru sita pajak diperoleh

kenyataan bahwa keadaan dan identitas wajib pajak tidak akurat lagi. Beberapa

penyebabnya antara lain :

a. Wajib pajak sudah meninggal dunia tetapi masih terdaftar pada master file

lokal.

b. Wajib Pajak Badan dinyatakan bubar/pailit tanpa pemberitahuan kepada

Kantor Pelayanan Pajak.

c. Wajib Pajak Badan/ Orang Pribadi sudah tidak memiliki kegiatan usaha dan

tidak dimungkinkan adanya tanda-tanda keaktifan usahanya.

d. Wajib pajak memberikan alamat yang tidak sebenarnya (alamat fiktif).

Dari kenyataan di atas, maka penerbitan Surat Teguran atas nama wajib

pajak yang tidak akurat lagi sering kembali ke KKP sehingga untuk masa

selanjutnya tidak dilaksanakan penerbitan Surat Teguran atas wajib pajak

tersebut.

5. Kurangnya Sumber Daya Manusia

Dalam hal ini juga faktor kurangnya sumber daya manusia dari segi kuantitas pada

terlalu banyak perbulannya baik wajib pajak pribadi maupun badan sedangkan

jumlah pegawai yang menerbitkan Surat Teguran khususnya dan penagihan

lainnya pada umumnya jumlahnya tidak sebanding.

B. Peranan Surat Teguran dalam Mencairkan Tunggakan Pajak

Peranan Surat Teguran dalam mencairkan tunggakan pajak yang sangat

mendasar adalah tanpa adanya/ diterbitkannya Surat Teguran sehingga tindakan

penagihan dalam hal ini tindakan penagihan aktif, seperti penerbitan Surat Paksa dan

sebagainya tidak dapat dilakukan. Hal ini telah diatur dalam Keputusan Direktorat

Jenderal Pajak No. KEP-20/PJ/1995 tentang jadwal waktu penagihan pajak yaitu

pasal 1 ayat (1) yang berbunyi :

“Pengeluaran Surat Teguran sebagai awal tindakan pelaksanaan penagihan pajak

dikeluarkan segera tujuh hari sejak saat jatuh tempo pembayaran dari jumlah pajak

yang harus dibayar”.

Peranan Surat Teguran berdasarkan data tunggakan pajak, penerbitan Surat

Teguran, pencairan tunggakan pajak akibat penerbitan Surat Teguran dapat dilihat

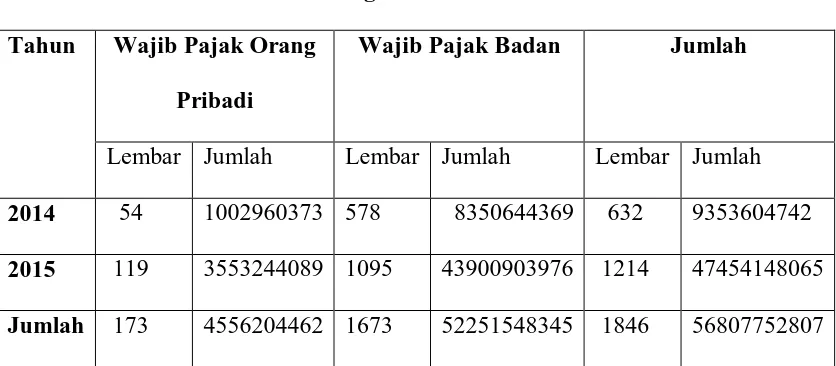

TABEL 2 : Penerbitan Surat Teguran Tahun 2014 s.d. 2015 Tahun Wajib Pajak Orang

Pribadi

Wajib Pajak Badan Jumlah

Lembar Jumlah Lembar Jumlah Lembar Jumlah

2014 54 1002960373 578 8350644369 632 9353604742

2015 119 3553244089 1095 43900903976 1214 47454148065

Jumlah 173 4556204462 1673 52251548345 1846 56807752807

Sumber :KPP Pratama Medan Timur

Dari tabel di atas dapat diketahui bahwa dari tahun 2014-2015rasio kepatuhan

pembayaran pajak terutang antara orang pribadi dengan badan berdasarkan lembar

Surat Teguran yang diterbitkan berkisar hampir 1:10, yaitu lembaran penerbitan Surat

Teguran untuk pribadi sebanyak 173 dibanding dengan lembar penerbitan Surat

Teguran untuk badan sebanyak 1673. Dari rasio ini dapat diketahui bahwa tingkat

Surat Teguran wajib pajak orang pribadi lebih rendah dibanding dengan wajib pajak

badan pada pembayaran pajak.Kemungkinan ini bisa terjadi karena jumlah tunggakan

pajak dari wajib pajak badan lebih besar dibanding wajib pajak pribadi sehingga

mempengaruhi tingkat kepatuhan dalam pembayaran wajib pajak.

Jika dilihat dari jumlah rupiahnya, dapatlah diketahui begitu pentingnya Surat

Teguran diterbitkan untuk mencairkan tunggakan pajak, yaitu untuk tahun anggaran

dari wajib pajak orang pribadi sebanyak Rp 4.556.204.462 ditambah dengan jumlah

wajib pajak badan sebanyak Rp 52.251.548.345.

Sedangkan persentase pencairan tunggakan pajak dapat dilihat pada tabel di

bawah ini :

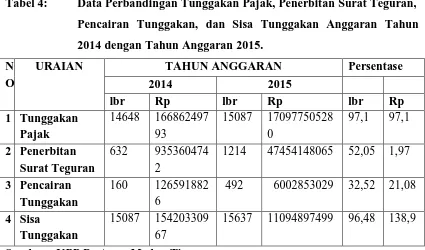

TABEL 3: Perbandingan Antara Penerbitan Surat Teguran Dengan Pencairan Tunggakan Pajak Akibat Penerbitan Surat Teguran

No Tahun Pencairan Tunggakan Pajak Akibat Penerbitan Surat Teguran

Penerbitan Surat Teguran

Persentase

Lbr Rp Lbr Rp Lbr Rp

1 2014 160 1265918826 632 9353604742 25,32 13,53

2 2015 492 6002853029 1214 47454148065 40,53 12,65

Sumber :KPP Pratama Medan Timur

Persentase dari tabel 3 di atas merupakan persentase pencairan tunggakan

pajak akibat penerbitan surat teguran. Pada tahun 2014, persentase pencairan

tunggakan pajak akibat penerbitan Surat Teguran berdasarkan lembar Surat Teguran

yang cair/ dibayar adalah 25,32% dan persentase berdasarkan jumlah nilai rupiah

sebesar 13,53%. Sedangkan pada tahun 2015, persentase pencairan tunggakan pajak

akibat penerbitan Surat Teguran berdasarkan lembar Surat Teguran yang cair/ dibayar

menurun menjadi 12,65 % dibandingkan dengan tahun anggaran 2014, tetapi pada

dasarnya jumlah nilai rupiah tersebut tergantung pada jumlah nilai rupiah pada

masing-masing lembar Surat Teguran.

Hal ini menunjukkan bahwa ada hubungan antara kepatuhan wajib pajak

untuk mencairkan tunggakan pajak karena adanya penerbitan Surat Teguran

meskipun dilihat dari jumlahnya tidak terlalu signifikan dibandingkan dengan sisa

jumlah tunggakan pajak yang masih belum dibayar. Dalam hal ini, seksi penagihan

perlu untuk melanjutkan langkah-langkah selanjutnya dari penagihan tunggakan

pajak seperti penerbitan Surat Paksa.

Selanjutnya persentase perbandingan tunggakan pajak berdasarkan tahun

anggaran dapat dilihat pada tabel berikut :

Tabel 4: Data Perbandingan Tunggakan Pajak, Penerbitan Surat Teguran, Pencairan Tunggakan, dan Sisa Tunggakan Anggaran Tahun 2014 dengan Tahun Anggaran 2015.

N O

URAIAN TAHUN ANGGARAN Persentase

2014 2015

15637 11094897499 96,48 138,9

Berdasarkan data di dalam tabel di atas, dapat dilihat bahwa persentase

peningkatan / penurunan masing masing poin berdasarkan perbandingan tahun 2014

dengan tahun anggaran 2015, sebagai berikut :

1. Persentase tunggakan pajak antara tahun 2014 dengan tahun anggaran tahun

2015 terjadi peningkatan jumlah lembar tunggakan pajak sebesar 97,1%

namun peningkatan tunggakan pajak dalam jumlah rupiah hanya sebesar

9,75%.

2. Persentase Penerbitan Surat Teguran antara tahun anggaran 2014 dengan

tahun 2015 terjadi peningkatan jumlah lembar Surat Teguran yang diterbitkan

yaitu sebesar 52,05% namun peningkatan dalam jumlah rupiah tidak terlalu

besar hanya sebesar 1,97%.

3. Persentase Pencairan Tunggakan akibat Penerbitan Surat Tunggakan antara

tahun anggaran 2014 dengan tahun 2015 terjadi peningkatan jumlah lembar

Surat Teguran yang dicairkan sekitar 32,52% dan pada jumlah rupiahnya

sekitar 21,08%.

4. Persentase Sisa Tunggakan antara tahun 2014 dengan tahun anggaran 2015

terjadi peningkatan jumlah lembar tunggakan pajak yang belum dibayar / cair

yaitu sebesar 96,48% dan terjadi juga peningkatan persentase jumlah nilai

rupiah pada lembar tunggakan pajak yang belum cair / dibayar yaitu sebesar

138,9%. Sisa tunggakan inilah yang akan dicairkan melalui tindakan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang dikemukan dalam bab-bab sebelumnya, maka penulis

dapat menarik beberapa kesimpulan, yaitu :

1. Peranan Surat Teguran dalam rangka penagihan Surat Tunggakan Pajak

sangat besar, karena tindakan penagihan tidak dapat dilakukan terhadap wajib

pajak yang mempunyai tunggakan pajak tanpa terlebih dahulu kepadanya

diterbitkan Surat Teguran, yang mana Surat Teguran itu merupakan tindakan

penagihan aktif persuasif yang gunanya untuk mengimbau wajib pajak yang

beritikad baik untuk melunasi tunggakan pajaknya yang tercantum dalam

Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB),

Surat Keputusan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan

Pembetulan (SKP), Surat Keputusan Keberatan (SKK), Pusat Banding yang

telah jatuh tempo.

2. Terdapat banyak hambatan yang perlu dipertimbangkan dalam penerbitan

Surat Teguran agar Surat Teguran yang diterbitkan benar-benar sampai pada

wajib pajak yang dituju, yang mana tujuannya tak lain adalah agar wajib

pajak tersebut segera melunasi/ membayar tunggakan pajaknya.

3. Masih ada wajib pajak yang tidak mengindahkan Surat Teguran yang sudah

ada bahwa masih banyak terdapat sisa tunggakan pajak yang belum dapat

dicairkan dengan Surat Teguran.

4. Tujuan akhir dari penagihan bukanlah untuk menyita atau melelang barang

milik penanggung pajak atau melakukan pencegahan dan penyanderaan

penanggung pajak tetapi dalam rangka untuk pelunasan utang pajak sehingga

diberlakukan prosedur-prosedur penagihan pajak. Contohnya, terlebih dahulu

diterbitkan Surat Teguran kepada wajib pajak/ penanggung pajak yang masih

mempunyai tunggakan pajak sebelum dilakukan tindakan penagihan aktif

lainnya seperti penerbitan Surat Paksa, Penyitaan dan lain sebagainya, yang

mana pelunasan tunggakan pajak tersebut diharapkan dapat meningkatkan

kemandirian pembiayaan menuju masyarakat yang sejahtera material dan

spiritual.

B. Saran

Adapun saran-saran yang dapat penulis kemukakan adalah sebagai berikut :

1. Agar setiap wajib pajak yang masih mempunyai tunggakan pajak diterbitkan

Surat Teguran tanpa ada kecualinya, dan jika tidak diindahkan diteruskan

dengan tindakan penagihan aktif seperti penerbitan Surat Paksa, Penyitaan dan

sebagainya.

2. Sebaiknya anggota masyarakat atau wajib pajak agar menyadari kepercayaan

wajib pajak dapat melaksanakan kewajiban perpajakan sebaik-baiknya. Hal

ini tentunya lebih memudahkan fiskus dalam melaksanakan tugasnya.

3. Menambah jumlah tenaga kerja pada seksi penagihan agar lebih banyak tugas

yang dapat dikerjakan dengan baik.

4. Dalam meningkatkan penerimaan dalam negeri khususnya dari sektor pajak,

hendaknya tindakan penagihan pajak lebih ditingkatkan sehingga semua

tunggakan pajak yang ada dapat dicairkan guna penambahan penerimaan