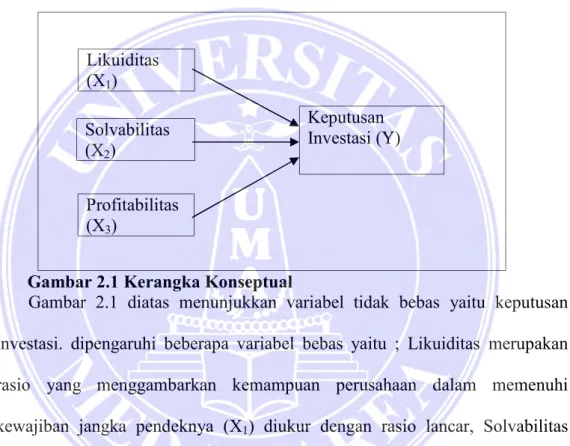

BAB II LANDASAN TEORI. saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang.

Bebas

18

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

Gambar

Dokumen terkait

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui upaya-upaya perencanaan komunikasi yang dilakukan oleh Badan Perencanaan Pembangunan Daerah

Kewajiban memiliki Underlying Transaksi untuk Transaksi Valuta Asing Terhadap Rupiah oleh Pihak Asing kepada Bank di atas jumlah tertentu (threshold) sebagaimana dimaksud

Untuk itu peneliti mencoba untuk mengembangkan lembar kerja siswa (LKS) menggunakan metode simulasi. Rumusan masalah dalam penelitian adalah: 1) bagaimana proses pengembangan

Dampak perubahan iklim yang terjadi pada saat digencarkannya aplikasi teknik budidaya tebu lahan kering secara efektif dan efisien guna memperoleh produktivitas tebu (Tonne Cane

Program kerja instalasi gizi merupakan salah satu program kerja dalam rangka mencapai sistem pelayanan gizi yang bermutu, dan paripurna sebagai bagaian dari pelayanan kesehatan di

bahwa dengan telah dikeluarkannya Peraturan Pemerintah Nomor 21 Tahun 2007 tentang Perubahan Ketiga Atas Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Kedudukan Protokoler

Tujuan dan Manfaat dari penelitian ini adalah menerapkan sistem penilaian ujian essay secara otomatis berbasis web secara online menggunakan metode GLSA, menghasilkan

Oleh karena itu, demokratisasi lokal menghadirkan adanya peran aktor dan atau elite politik lokal yang secara langsung atau tidak langsung dapat mempengaruhi proses