PENGGUNAAN REGRESI SPLINE ADAPTIF BERGANDA UNTUK DATA RESPON BINER

AZWIRDA AZIZ

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

2005

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul Penggunaan Regresi Spline Adaptif Berganda untuk Data Respon Biner adalah karya saya sendiri dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun.

Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan da ri penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Desember 2005

Azwirda Aziz NRP. G325010101

ABSTRAK

AZWIRDA AZIZ

.

Penggunaan Regresi Spline Adaptif Berganda untuk Data Respon Biner. Dibimbing oleh AUNUDDIN dan ANANG KURNIA.Dalam berbagai kasus seringkali ditemukan pola hubungan antara peubah respon dengan peubah prediktor mengikuti siklus nonlinier, serta bentuk kurvanya sulit untuk ditetapkan atau tidak diketahui karena bentuknya tidak sederhana atau tidak mengikuti fungsi yang secara luas diketahui, sehingga diperlukan metoda yang dapat mengakomodasi penga ruh nonlinier tersebut, dan tanpa memerlukan penetapan bentuk kurva secara a priori. Regresi spline adaptif berganda (RSAB) digunakan untuk tujuan prediksi.

Penelitian ini bertujuan untuk penerapan RSAB pada peubah respon biner dalam kasus peramalan resesi berdasarkan peubah finansial dan riil di Indonesia.

Hasil penelitian menunjukkan bahwa penerapan model RSAB memperlihatkan hasil yang menjanjikan untuk peramalan resesi di dalam contoh.

Sedangkan untuk peramalan resesi di luar contoh, model RSAB dapat membantu tetapi secara umum tidak memberikan hasil yang tepat.

Kata kunci: generalized cross-validation, multivariate adaptive regression splines, recursive partitioning, regression analysis, spline functions.

PENGGUNAAN REGRESI SPLINE ADAPTIF BERGANDA UNTUK DATA RESPON BINER

AZWIRDA AZIZ

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Statistika

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

2005

Judul Tesis : Penggunaan Regresi Spline Adaptif Berganda untuk Data Respon Biner

Nama : Azwirda Aziz

NIM : G325010101

Program studi : Statistika :

Disetujui Komisi Pembimbing

Dr. Ir. Aunuddin, M.Sc. Ir. Anang Kurnia, M.Si.

Ketua Anggota

Diketahui

Ketua Program Studi Statistika Dekan Sekolah Pascasarjana

Dr. Ir. Budi Susetyo, M.S. Prof. Dr.Ir. Syafrida Manuwoto, M.Sc.

Tanggal ujian : 6 Desember 2005 Tanggal lulus :

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia- Nya sehingga karya ilmiah ini dapat diselesaikan. Tema yang dipilih dalam penelitian ini adalah regresi spline adaptif berganda, dengan judul Penggunaan Regresi Spline Adaptif Berganda untuk Data Respon Biner.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Aunuddin, M.Sc dan Bapak Ir. Anang Kurnia. M.Si selaku pembimbing. Di samping itu, ucapan terima kasih penulis sampaikan kepada Bapak Ir.Sutikno M.Si atas bantuanya mendapatkan software MARS serta saran-saran yang diberikan, Bapak Ir. Handy Yunianto di PT Danareksa atas bantuan memperoleh data, Bapak Bagus M.Si, Mas Widyo (BPS) dan teman-teman di STK terutama angkatan 2001 yang banyak membantu penyelesaian tesis ini. Ungkapan terima kasih juga disampaikan kepada suami, ananda, ibu, bapak (alm) dan seluruh keluarga atas segala doa, dorongan serta kasih sayangnya. Tak lupa penulis ucapkan terima kasih kepada berbagai pihak yang telah banyak membantu sehingga karya ilmiah ini dapat diselesaikan.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2005

Azwirda Aziz

RIWAYAT HIDUP

Penulis dilahirkan di Batusangkar Propinsi Sumatera Barat pada tanggal 14 April 1958 dari bapak Aziz Arif (alm) dan ibu Rahimah Yasir. Penulis merupakan anak ketiga dari tujuh bersaudara.

Tahun 1976 penulis lulus dari SMA Negeri 1 Padang dan pada tahun 1977 masuk program sarjana IPB melalui jalur Undangan Seleksi Masuk IPB.

Pada akhir tahun 1977 penulis memilih Jurusan Statistika dan lulus pada tahun 1981. Pada tahun 1982 sampai tahun 1989 penulis bekerja sebagai Staf Pengajar pada Fakultas Pertanian Universitas Andalas Padang, pada tahun 1989 penulis pindah ke Universitas RIAU Pekanbaru karena mengikuti suami, dan bekerja sebagai Staf Pengajar pada Jurusan Matematika FMIPA Universitas Riau Pekanbaru sampai tahun 1995. Pada tahun 1995 penulis pindah ke Jakarta dan bekerja sebagai Staf Pengajar Kopertis Wilayah III di Jakarta pada Sekolah Tinggi Ilmu Ekonomi Swadaya Jakarta sampai saat ini. Pada tahun 2001 penulis diterima di Program Studi Statistika Program Pascasarjana IPB. Beasiswa pendidikan diperoleh dari Direktorat Perguruan Tinggi (Dikti) Departemen Pendidikan Nasional.

DAFTAR ISI Halaman

DAFTAR TABEL….. ... viii

DAFTAR LAMPIRAN ... ix

PENDAHULUAN Latar Belakang ... 1

Pemasalahan... 2

Tujuan Penelitian... 3

TINJAUAN PUSTAKA... 4

Regresi Spline Adaptif Berganda ... 4

Recursive Partitioning Regression ... 7

Modifikasi Friedman... 10

Pemilihan Model... 10

Dekomposisi ANOVA Model RSAB ... 13

Penerapan Model RSAB untuk Data Respon Biner... 14

DATA DAN METODA... 16

Sumber Data ... 16

Metoda Analisis ... 17

HASIL DAN PEMBAHASAN ... 20

Pendugaan Model Regresi dengan RSAB... 20

Peubah Prediktor yang Relatif Penting ... 22

Peramalan Resesi dengan RSAB... 23

Penerapan Model RSAB untuk Peramalan Resesi Tahun 2004... 26

Pendugaan Model Regresi dengan Regresi Logistik yang Dimodifikasi... 27

SIMPULAN DAN SARAN... 29

Simpulan... 29

Saran... 29

DAFTAR PUSTAKA ... 30

LAMPIRAN... 32

DAFTAR TABEL Halaman

1 Komponen sidik ragam model resesi untuk 3 bulan ke depan... 21 2 Peringkat peubah prediktor yang relatif penting untuk model

resesi 3 bulan ke depan dengan lima prediktor ... 22 3 Statistik -statistik peramalan resesi (Y) dengan lima prediktor

(IP, UR, RM, SP, dan FF) pada peramalan di dalam contoh ... 23 4 Statistik-statistik peramalan resesi (Y) dengan enam prediktor

(IP, UR, RM, SP, FF, dan lagY) pada peramalan di dalam contoh ... 23 5 Statistik-statistik peramala n resesi (Y) dengan lima prediktor

(IP, UR, RM, SP, dan FF) pada peramalan di luar contoh... 25 6 Statistik-statistik peramalan resesi (Y) dengan enam prediktor

(IP, UR, RM, SP, FF, dan lagY) pada peramalan di luar contoh ... 25 7 Hasil penerapan model RSAB untuk peramalan resesi tahun 2004

dengan menggunakan lima prediktor ... 27 8 Hasil penerapan model RSAB untuk peramalan resesi tahun 2004

dengan menggunakan enam prediktor ... 27

DAFTAR LAMPIRAN

Halaman

1 Sidik ragam pendugaan model resesi dengan RSAB

untuk peramalan di dalam contoh ... 32 2 Peringkat peubah prediktor yang relatif penting untuk peramalan

resesi di dalam contoh... 37 3 Grafik peramalan resesi (Y) dengan RSAB untuk peramalan di

dalam contoh ... 39 4 Grafik peramalan resesi (Y) dengan RSAB untuk peramalan di luar

contoh... 40

PENDAHULUAN

Latar Belakang

Regresi spline adaptif berganda (RSAB), atau multivariate adaptive regression splines (MARS) merupakan metoda pemodelan regresi yang fleksibel untuk data berdimensi tinggi. Bentuk model RSAB merupakan perluasan hasil kali fungsi-fungsi basis spline, di mana jumlah fungsi basis beserta parameter- parameternya (derajat hasil kali, lokasi knot) ditentukan secara otomatis oleh data dengan menggunakan algoritma recursive partitioning yang dimodifikasi.

Recursive Partitioning (RP) sebagai metoda pemodelan regresi memiliki beberapa kekurangan diantaranya: Model RP menghasilkan himpunan bagian yang saling lepas dan diskontinu pada batas himpunan bagian, serta Model RP tidak cukup mampu dalam menduga fungsi linier atau aditif. Metoda RSAB mampu mengatasi semua kekurangan yang dimiliki metoda RP dengan menggunakan algoritma RP yang dimodifikasi sehingga diperoleh model yang kontinu dengan turunan yang kontinu (Friedman 1990).

Pola hubungan antara peubah respon dengan peubah prediktor dapat diduga dengan pemodelan regresi parametrik maupun pemodelan regresi nonparametrik. Pada pemodelan regresi parametrik selain diperlukan asumsi- asumsi yang ketat diperlukan pula sejumlah batasan antara lain: (1) model bersifat linier aditif, (2) bentuk fungsional kurva diketahui, dan (3) galat berdistribusi normal. Namun demikian seringkali ditemuka n dalam berbagai kasus di mana pola data atau bentuk kurvanya tidak jelas sehingga secara a priori sulit untuk ditetapkan ke dalam salah satu bentuk fungsi keluarga parametrik. Dalam kasus ini pemodelan regresi parametrik tidak dapat dilakukan karena pende katan ini hanya akan menghasilkan pendugaan model yang tepat jika bentuk fungsional kurva yang sebenarnya mendekati salah satu bentuk fungsional kurva dari keluarga parametrik. Alternatif lain dapat digunakan untuk menduga bentuk kurva adalah melalui pendekatan regresi nonparamertik. Pemodelan regresi nonparametrik memiliki kelenturan terutama dalam penentuan bentuk kurva tidak perlu ditetapkan secara a priori, tetapi kurva dibentuk sesuai dengan datanya (data driven).

Pemodelan regresi nonparametrik pada umumnya dilakukan dengan proses pemulusan. Regresi spline adaptif berganda merupakan salah satu pemodelan regresi nonparamertik yang menggunakan potongan-potongan polinomial (berdasarkan spline) sebagai pemulus, di mana penempatan dan banyaknya knot disesuaikan dengan perilaku data dengan menggunakan algoritma recursive partitioning yang dimodifikasi. RSAB secara otomatis dapat membentuk model- model dugaan yang akurat baik untuk data respon kontinu maupun data respon biner. Metoda ini mampu menganalisis data yang besar, 50 N 1000, dengan jumlah peubah prediktor, 3 n 20, (Friedman 1990).

Metoda RSAB untuk data respon biner saat ini masih dalam taraf pengembangan karena masih memerlukan sejumlah batasan-batasan. Sephton (2001) telah mela kukan penelitian untuk membandingkan model RSAB dengan model probit dalam peramalan resesi di Amerika di mana data resesi berupa data biner. Hasil yang diperoleh memperlihatkan bahwa model RSAB lebih tepat dibandingkan dengan model probit pada peramalan di dalam contoh sedangkan pada peramalan di luar contoh hasil peramalan model RSAB relatif sama dengan yang diperoleh model probit.

Penerapan regresi spline adaptif berganda di Indonesia relatif masih baru.

Sutikno (2002) menerapkan metoda RSAB untuk mengatasi masalah nonlinier pada data iklim (berupa data kontinu), yakni dengan menggunakan beberapa fungsi basis spline. Hasil yang diperoleh memperlihatkan bahwa metoda RSAB lebih baik dari metoda kuadrat terkecil (MKT). Sedangkan penerapan regresi spline adaptif berganda untuk data respon biner belum pernah diterapkan di Indonesia.

Permasalahan

Dalam pemodelan resesi di Indonesia (dalam hal ini data resesi berupa data biner) dengan beberapa kaitannya dengan faktor ekonomi, sebagian besar peubah ekonomi akan mengikuti siklus nonlinier serta bentuk kurvanya tidak diketahui karena bentuknya tidak sederhana atau tidak mengikuti fungsi yang secara luas diketahui, seperti kuadratik, kubik, eksponensial atau logaritma, sehingga dalam hal ini jika digunakan pemodelan regresi parametrik tidak dapat

menghasilkan dugaan yang tepat. Berdasarkan pertimbangan tersebut diperlukan metoda yang dapat mengatasi masalah nonlinier serta tidak memerlukan penetapan bentuk kurvanya secara a priori yaitu metoda RSAB ( pemodelan nonparametrik).

Tujuan Penelitian

Penerapan regresi spline adaptif berganda pada peubah respon biner dalam kasus peramalan resesi berdasarkan peubah finansial dan riil di Indonesia

TINJAUAN PUSTAKA

Regresi Spline Adaptif Berganda

Regresi spline adaptif berganda (RSAB) adalah metoda yang dikembangkan oleh Friedman pada tahun 1990. Dalam pemodelannya metoda ini menggunakan potongan polinomial sebagai pemulus. Pada pemodelan regresi nonparametrik terdapat beberapa aspek yang perlu diperhatikan. Jika pemodelan menggunakan rataan lokal sebagai pemulus maka pemilihan fungsi pemulus dan parameter pemulus (lebar jendela) perlu mendapat perhatian. Pemilihan ini tergantung adanya kurvatur lokal, taraf pemulusan yang diinginkan, dan parameter pemulus yang meminimumkan galat (Scott 1992, diacu dalam Aunuddin 2003).

Jika pemodelan menggunakan potongan polinomial sebagai pemulus maka pemilihan fungsi basis, penempatan dan jumlah knot merupakan masalah dalam regresi spline (Hasti & Tibshirani 1990).

Dalam pendugaan kurva terdapat hubungan antara pendekatan melalui potongan polinomial dengan rataan lokal sebagai pemulus yaitu untuk penempatan knot yang telah ditentukan, pendugaan kurva dengan potongan polinomial juga dapat dilakukan dengan menggunakan rataan lokal. Perbedaan yang mendasar dari kedua pendekatan ini adalah pemulus dengan rataan lokal pada dasarnya sangat ditentukan oleh parameter pemulus (lebar jendela), sedangkan pemulus dengan potongan-potongan polinomial secara tidak langsung ditentukan oleh jumlah, penempatan knot serta derajat kekontinuan yang diinginkan pada posisi-posisi knot (Friedman & Silverman 1989).

Perimbangan antara fleksibilitas dan kemulusan dugaan kurva dikontrol oleh nilai parameter pemulus atau jumlah knot. Parameter pemulus yang relatif besar atau jumlah knot yang relatif kecil akan menghasilkan dugaan kurva yang sangat mulus sehingga perilaku data yang rinci tidak terlihat, sedangkan parameter pemulus yang relatif kecil atau jumlah knot yang relatif besar menghasilkan dugaan kurva yang kasar karena besarnya pengaruh variasi lokal (Friedman & Silverman 1989).

Suatu ukuran yang penting dan banyak digunakan untuk mengukur ketepatan keseluruhan kurva

^

f sebagai penduga bagi kurva f ialah Mean Square Error (MSE) atau Mean Integrated Square Error (MISE) yang dinyatakan sebagai berikut:

MSE (

^

f ) = E {

^

f (x) – f (x) }2 MISE (

^

f ) = E {

^

f (x) – f (x) }2 dx = E {

^

f (x) – f (x) }2 dx = MSE

^

f (x) dx

= { E

^

f (x) – f (x) }2 dx + var

^

f (x) dx

= { bias

^

f (x) }2 dx + var

^

f (x) dx …………..(1)

Semakin fleksibel dugaan kurva yang dihasilkan pemulus, maka umumnya bias kuadrat mengecil, sedangkan ragam meningkat. Penentuan nilai parameter atau jumlah knot yang optimum (penentuan fleksibilitas yang optimum) merupakan usaha untuk mencari perimbangan antara besarnya bias dan ragam dugaan kurva (Aunuddin 2003, Friedman & Silverman 1989, Hasti & Tibshirani 1990, Silverman 1986, Scott 1992). Namun demikian perlu diperhatikan bahwa MSE sensitif terhadap pencilan, sehingga kriteria lain mungkin lebih kekar (Steinberg et al. 2001).

Potongan polinomial mempunyai sifat fleksibel dan efektif dalam menangani sifat lokal suatu fungsi atau data. Prosedur pendugaan kurva dengan potongan polinomial yang paling popular didasarkan pada spline, antara lain karena mudah ditelusuri secara teori maupun komputasinya serta memiliki fleksibilitas yang besar (Aunuddin 2003, Porier 1973, De Boor 1978). Fungsi spline berderajat n adalah suatu fungsi yang kontinu serta memiliki turunan n-1 yang kontinu (Wold 1974).

Regresi spline adalah regresi yang terdiri atas beberapa penggal polinom berorde tertentu yang saling bersambung pada titik-titik ikat. Nilai absis dari titik ikat ini disebut knot (Smith 1979). Metoda regresi spline merupakan salah satu

alternatif yang dapat digunakan untuk menangani pola data yang bersifat nonlinier, di mana pola nonlinier ini sulit untuk diidentifikasi ke salah satu bentuk fungsi nonlinier yang sudah dikenal (misalnya polinom, eksponensial atau logaritma) sedangkan pada pemulusan dengan rataan lokal tidak secara eksplisit memasukkan kondisi nonlinier.

Kesulitan utama dalam regresi spline klasik adalah penentuan jumlah dan lokasi knot. Disamping hal tersebut masalah lain pada regresi spline adalah pemilihan fungsi basis yang mencerminkan fungsi spline pada knot-knot tertentu.

Fungsi spline yang sering digunakan adalah fungsi spline dengan polinom berderajat tiga (berordo 4) dan disebut spline kubik. Spline kubik sering digunakan karena polinom yang digunakan berordo relatif rendah dan menghasilkan pemulusan yang cukup baik. Kekontin uan sampai turunan kedua polinom-polinom yang digunakan menjamin kemulusan fungsi (Porier 1973,Smith 1979, Hasti & Tibshirani 1990). Formula dari spline kubik adalah :

s(x) = â0 + â1x +â2x2+â3x3+

∑

k=j 1

θj (x- î j)3+ …………(2)

dengan: a+ = bagian positif dari a.

î j = knot ke j untuk j =1, 2, ……, k

Model pada persamaan (2) merupakan suatu kombinasi linier dari k+ 4 fungsi basis yang dikenal sebagai deret berpangkat terbatas (the truncated power series basis), dalam hal ini berpangkat tiga. Fungsi-fungsi basis tersebut adalah 1, x1, x2, x3, {(x- î j)3+}1k (Friedman 1990, Hasti & Tibshirani 1990).

Penyajian unsur -unsur basis model spline pada persamaan (2) disebut juga penyajian dengan fungsi “+”. Penyajian model spline dengan fungsi ”+”

memungkinkan data untuk dipaskan dengan metoda kuadrat terkecil serta mudah dilakukan pengujian hipotesis. Namun demikian terdapat kelemahan penyajian model spline dengan fungsi “+” yakni masalah singularitas dari matrik rancangan untuk jumlah knot yang besar (Smith 1979).

Penetapan fungsi basis lain untuk model spline yang dipandang lebih baik dari segi komputasi untuk jumlah knot yang besar serta telah ditentukan adalah melalui fungsi basis B-spline (Wold 1974). Namun demikian penyajian B-spline

sebagai unsur -unsur basis pada model spline sulit untuk diinterpretasikan secara statistika (Smith 1979).

Kebaikan regresi spline sangat tergantung pada penempatan dan jumlah knot serta pemilihan fungsi basis. Jumlah knot perlu ditetapkan terlebih dahulu dan penempatannya dapat dilakukan dengan mencoba semua kombinasi knot yang mungkin (Steinberg et al. 2001), ditentukan secara manual dan diduga sebagai parameter dengan menggunakan regresi nonlinier (Smith 1979). Cara ini tidak akan terlalu mengalami kesulitan untuk data dengan satu peubah prediktor dan satu knot yang akan dipilih, tetapi untuk data dengan peubah prediktor berdimensi besar atau jumlah knot yang besar hal ini akan menimbulkan kesulitan.

Regresi spline adaptif berganda menentukan lokasi dan jumlah knot berdasarkan pemilihan peubah pada langkah maju (forward) dan langkah mundur (backward) algoritma recursive partitioning yang dimodifikasi, di mana lokasi dan jumlah knot yang optimum disesuaikan dengan perilaku data. Pada langkah maju model dibangun dengan menambahkan fungsi basis spline (pengaruh utama, knot atau interaksi) hingga diperoleh model yang jenuh. Selanjutnya pada langkah mundur model yang diperoleh pada langkah maju, di keluarkan fungsi basis spline yang paling kecil kontribusinya sampai diperoleh perimbangan antara bias dan ragam yang optimum melalui generalized cross validation.

Recursive Partitioning Regression

Asal mulanya recursive partitioning regression mucul digunakan dalam program AID (automatic interaction detection) oleh Morgan dan Sonquist pada tahun 1963 (Davis & Anderson 1989, diacu dalam Kudus 1999). Kemudian digunakan oleh Breiman et al. (1984) dalam bukunya “Classification and Regression Trees ”. Recursive partitioning (RP) merupakan pendugaan fungsi f (x) dengan cara melalukan pemilahan secara iteratif daerah asal D menjadi himpunan bagian (subregion) yang saling lepas. Pada setiap tahap pemilahan, himpunan-himpunan bagian dipilah berdasarkan salah satu peubah yang dipilih sedemikian rupa sehingga memaksimumkan penurunan jumlah kuadrat sisaan.

Model dari recursive partitioning regression adalah :

jika x ∈ Rm, maka

fˆ

(x) = gm (x {aj}1p) ……… .(3 ) dengan: x = (x1, ……., xn)

{ R

m}

1M = himpunan bagian yang saling lepas dari daerah D.Pada umumnya gm merupakan fungsi parametrik yang sederhana dan yang paling sering adalah suatu fungsi konstan :

gm (x {am} ) = am ………(4) Dengan menggunakan pengembangkan fungsi basis persamaan (3) dan (4) dapat dinyatakan sebagai :

fˆ

(x) =∑

= M

m 1

am Bm (x) ………….. (5)

dengan: Bm fungsi basis yang berbentuk :

Bm = I [x ª Rm] …………(6) I [.] menunjukkan fungsi indikator yang mempunyai nilai 1 (satu) jika pernyataan [x ª Rm] benar dan nol jika salah, {am}1Mmerupakan koefisien (konstanta) yang ditentukan dalam himpunan bagian. Penentuan nilai am setiap himpunan bagian berdasarkan pada model terbaik bagi data (the best fit of data), di mana nilai am dipilih yang memberikan komponen jumlah kuadrat sisaan terkecil. Tujuan recursive partitioning (RP) tidak hanya menentukan koefisien am

yang memberikan model terbaik bagi data, tetapi juga untuk mendapatkan kumpulan fungsi basis yang terbaik berdasarkan data yang tersedia (Friedman 1990)

Secara umum, prosedur RP mempunyai 2 (dua) tahap yang dimulai dari himpunan bagia n yang pertama R1 = D. Tahap pertama atau langkah maju , memilah secara iteratif daerah asal D menjadi himpunan bagian yang saling lepas

}

{ R

m S2, untuk S M, di mana S ditentukan sembarang. Tahap kedua atau langkah mundur, pada tahap ini berlawanan dengan langkah pertama yaitu menghilangkan atau memangkas (S-M) himpunan bagian dari model dengan dua kriteria yaitu evaluasi dugaan model dan jumlah himpunan bagian dalam model.Kedua tahap tersebut mendapatkan sekumpulan himpunan bagian yang tidak

saling tumpang tindih, sehingga dugaan

fˆ

(x) mendekati f (x) untuk setiap himpunan bagian daerah asal.Jika H [ç] merupakan suatu fungsi tangga (step function ) yang berbentuk sebagai berikut:

H[ç] =

≥

lainnya untuk 0,

0 untuk ,

1 η

maka fungsi basis yang dihasilkan pada langkah maju prosedur RP dapat dinyatakan s ebagai berikut:

Bm(x) =

∏

= Km

k 1

H [skm.(xv(k,m) – tk m)] …….(7) dengan: Km = jumlah pilahan himpunan bagian ke- m untuk menghasilkan Bm xv(k,m) = peubah prediktor ke v , pilahan ke k dan himpunan bagian ke-m tkm = knot (dari peubah xv(k,m) )

skm = nilainya 1 atau –1 jika knotnya terletak disebelah kanan atau kiri himpunan bagian

H [.] = fungsi tangga.

Recursive partition merupakan metoda yang menjanjikan khususnya jika pendugaan dengan model piecewise constant pada persamaan (4) digunakan.

Model ini dapat memanfaatkan fungsi-fungsi dimensi rendah secara lokal, artinya walaupun fungsi f(x) tergantung pada sejumlah besar peubah prediktor secara global, (berdimensi besar secara global) namun pada setiap daerah lokal ketergantungannya hanya pada beberapa peubah prediktor. Metoda ini mempunyai kemampuan dalam mendeteksi interaksi antar peubah secara lokal atau menemukan himpunan bagian data yang bermakna. Interpretasi hasilnya lebih mudah dari pada persamaan regresi biasa, karena identifikasi pengaruh dari peubah penjelas dilakukan dalam masing-masing subgrup data bukan dalam keseluruhan data seperti halnya regresi biasa.

Walaupun recursive partitioning adalah metoda yang paling dapat menyesuaikan diri untuk pendugaan fungsi peubah ganda, tetapi recursive partitioning memiliki beberapa kekurangan seperti yang tercantum pada pendahuluan.

Modifikasi Friedman

Regresi spline adaptif berganda (RSAB) merupakan hasil modifikasi Friedman terhadap algoritma recursive partitioning (RP) untuk mengatasi kekurangan- kekurangan yang dimiliki metoda RP. Beberapa inovasi dilakukan oleh Friedman untuk mengatasi kelemahan metode RP adalah :

(a) Mengganti fungsi tangga H [ ± (x - t)] dengan suatu fungsi splines pangkat terbatas [ ± ( x - t)]q+.di mana q =1 untuk mengatasi diskontinu pada titik knot.

(b) Tidak menghapus fungsi basis induk setelah dipilah, dengan cara demikian parent dan pilahannya masih dapat dipilah lebih lanjut sehingga diperoleh himpunan bagian yang saling tumpang tindih. Hal ini dilakukan untuk mengatasi ketidak mampuan untuk menduga fungsi linier dan aditif.

(c) Membatasi perkalian pada masing-masing fungsi basis hanya melibatkan peubah-peubah prediktor yang berbeda. Hal ini dilakukan untuk mengatasi ketergantungan pada peubah secara individu dengan pangkat yang lebih tinggi dari q.

Dengan modifikasi Friedman fungsi basis pada persamaan (7) da pat dinyatakan sebagai berikut:

Bm(x) =

∏

= Km

k 1

[skm.(xv(k,m) – tkm)]+ ………….….(8) dengan : Km = jumlah pilahan himpunan bagian ke- m untuk menghasilkan Bm.

xv(k,m) = peubah prediktor ke v , pilahan ke k, dan himpunan bagian ke-m.

tkm = knot dari peubah xv(k,m)

skm = nilainya 1 atau –1 jika knotnya terletak disebelah kanan atau kiri himpunan bagian.

Pemilihan Model

Strategi langkah maju pada algoritma RSAB sengaja dibentuk fungsi basis dalam jumlah yang besar. Adapun kreteria pembentukan fungsi basis berdasarkan pada rataan jumlah kuadrat galat (average sum of square of residual, ASR) yang minimum. Jumlah fungsi basis yang besar menimbulkan dugaan adanya overfitting , oleh karena itu perlu dilanjutkan ke tahap kedua atau langkah

mundur yaitu tahap untuk menentukan ukuran fungsi basis yang layak. Pada langkah mundur dilakukan penghapusan fungsi basis yang kontribusinya terhadap nilai dugaan respon kecil sampai diperoleh model yang layak.

. Ukuran kontribusi yang digunakan oleh Friedman (1990) pada langkah mundur adalah modifikasi kriteria generalized cross validation (GCV) Craven dan Wahba (1979) yakni:

LOF(

fˆ

M) = GCV (M) =2 1

2

] / ) ( 1 [

)]

( [

) / 1 (

) (

ˆ

N M N

C

N

i

y

if

Mx

i−

∑

= −…… ..….(9) dengan pembilang persamaan (9) adalah rataan jumlah kuadrat galat, N jumlah pengamatan dan M jumlah himpunan bagian at au jumlah fungsi basis (nonkonstan) pada model RSAB. Penyebutnya merupakan penalti fungsi model kompleks.

Kriteria GCV adalah rataan jumlah kuadrat galat hasil pengepasan data (sebagai pembilang) dikali suatu penalti (merupakan kebalikan penyebut) ya ng menyebabkan kenaikan ragam sehubungan dengan meningkatnya kompleksitas model (jumlah fungsi basis M).

Jika nilai parameter-parameter fungsi basis (jumlah Km, xv(k,m), lokasi knot tm,dan tanda skm) yang berhubungan dengan model RSAB tidak tergantung pada nilai respon ( y1, y2,…,yN), maka hanya koefisien (a0, a1,…, aM) yang akan diduga dari data. Akibatnya biaya kompleksitas fungsi adalah:

C(M) = trace (B(BTB)-1BT)+1 ….……….………(10)

dengan B adalah matrik data berukuran M x N dari M fungsi basis (nonkonstan), Bij =Bi(xj). Dalam hal ini C(M) adalah jumlah fungsi basis pada persamaan (8) yang bebas, dan oleh karena itu C(M) sama dengan jumlah parameter yang akan diduga. Dengan memasukkan nilai C(M) ke persamaan (9) menyebabkan GCV ekivalen dengan GCV yang diusulkan Craven dan Wahba (1979) , Golub et al. (1979) yakni

GCV(ë) = N1 (I – A(ë)y 2

[

N1Trace(I−A(λ))]

2..……..(11) A(ë) = X(XTX + në)y)-1XT …… .…(12)

Prosedure RSAB menggunakan nilai-nilai respon untuk membentuk suatu gugus fungsi basis sehingga akan diperoleh feksibilitas model.

Dengan cara ini biasanya secara dramatis menurunkan bias dugaan model, tetapi dalam waktu yang bersamaan meningkatkan ragam karena penambahan parameter (fungsi basis) disesuaikan untuk membantu pengepasan data lebih baik. Pengurangan bias secara langsung dicerminkan oleh pengurangan rataan jumlah kuadrat galat (pembilang persamaan 9) tetapi kebalikan penyebut persamaan (9) tidak lagi mencerminkan peningkatan ragam karena penambahan fungsi basis (parameter) dan juga sifat ketidaklinierannya. Dalam keadaan ini Friedman dan Silverman (1989) menyarankan menggunakan persamaan (9) sebagai kriteria ketidaklayakan dugaan model, tetapi dengan suatu penambahan biaya kompleksitas fungsi ~( )

M

C yang mencerminkan penambahan fungsi basis bersamaan dengan perluasan koefisien (a0, a1,…, aM) yang diduga. Biaya kompleksitas fungsi ~( )

M

C dapat dinyatakan sebagai : ~( )

M

C = C(M) + d . M …………..……….(13) denga n C(M) seperti yang dinyatakan persamaan (10). d adalah suatu parameter (pemulusan) dari prosedur yang menggambarkan biaya pengoptimuman masing- masing fungsi basis. Makin besar nilai d akan mengakibatkan makin sedikit knot yang ditempatkan dan denga n cara demikian dugaan fungsi lebih mulus.

Penentuan nilai d antara lain dapat dilakukan dengan validasi silang (Stone 1974, diacu dalam Friedman 1990), bootstrapping (Efron 1983, diacu dalam Friedman 1990) atau menganggapnya sebagai parameter dari prosedur yang dapat mengontrol derajat kemulusan . Berdasarkan hasil simulasi yang dilakukan Friedman nilai d yang terbaik berada dalam selang 2 d ≤4. Model terbaik adalah model dengan nilai GCV minimum.

Hasil modifikasi algoritma RP adalah model RSAB yang dinyatakan sebagai berkut:

fˆ

(x) = ao +∑

= M

m

am

1

∏

= Km

k 1

[skm.(xv(k,m) – tkm)]+ ….…….(14)

dengan ao adalah koefisien konstanta dari basis fungsi Bo. Koefisien {am}m 1M= ditentukan dengan menggunakan metoda kuadrat terkecil.

Dekomposisi ANOVA model RSAB

Model RSAB pada persamaan (14) tidak banyak diperoleh informasi mengenai sifat-sifat pendugaan, untuk itu dilakukan dekomposisi ANOVA model RSAB. Dekomposisi ANOVA adalah suatu proses pemecahan jumlah kuadrat total menjadi komponen-komponennya. Dengan diketahui komponen-komponen jumlah kuadrat tersebut dapat dilakukan pengujian hipotesis, di antaranya pengujian hipotesis untuk mengetahui apakah suatu fungsi basis atau interaksi antar peubah tertentu perlu dimasukkan pada suatu model atau tidak sehingga akhirnya diperoleh model yang terbaik. Disamping itu, dengan melakukan dekomposisi ANOVA dapat juga diketahui besar keragaman total peubah respon yang dapat dijelaskan oleh model yakni dengan melihat nilai koefisien determinasi atau nilai R2.

Untuk memudahkan melihat hubungan antara peubah respon y dengan peubah prediktor x model pada persamaan (14), maka model tersebut dapat dinyatakan dalam bentuk berikut:

fˆ

(x) = a0 +∑

=1 Km

fi(xi) +

∑

=2Km

fij(xi,xj) +

∑

=3Km

fijk(xi,xj,xk) +… …(15) Misalka n V(m) = {v(k,m)}1Km adalah gugus peubah fungsi basis Bm yang ke m, maka setiap fungsi basis penjumlahan pertama dari persamaan (15) dapat dinyatakan sebagai :

fi(xi) =

∑

∈= ) (1

m V iKm

amBm(xi). ……….. (16)

dalam hal ini fi(xi ) merupakan penjumlahan terhadap semua fungsi basis yang hanya meliputi peubah preditor xi dan mencerminkan spline berpangkat satu dari fungsi peubah tunggal. Selanjutnya untuk setiap fungsi bivariat pada penjumlahan kedua persamaan (15) dapat dinyatakan sebagai :

fi,j(xi,xj) =

∑

∈= ) ( ) ,

( 2

m V j iK m

amBm(xi,xj). …..……(17)

dengan fij(xi,xj) merupakan penjumlahan semua fungsi basis yang meliputi pasangan peubah preditor xi dan xj yang mencerminkan interaksi antara xi dan xj.

Dengan menambahkan fungsi ini dengan kontribusi fungsi peubah tunggal pada persamaan (16) maka diperoleh

f

*ij(xi,xj) = fi(xi) + fi(xj) + fi,j(xi,xj) ……….(18) yang menggambarkan kontribusi bivariat bersama dari xi dan xj pada model.Demikian pula untuk setiap fungsi trivariat pada penjumlahan ke 3 dapat dinyatakan sebagai :

fi,jk(xi,xj,xk) =

∑

=∈ ) ( ) , ,

( 3

m V k j iK m

amBm(xi,xj,xk). ……….(19)

yang merupakan penjumlahan semua fungsi basis meliputi pasangan peubah preditor xi ,xj dan xk yang mencerminkan interaksi antara xi , xj dan xk. Dengan menambahkan fungsi ini dengan kontribusi fungsi peubah tunggal persamaan (16) dan fungsi bivariat pada persamaan (17) diperoleh kontribusi bersama ketiga peubah tersebut. Demikian selanjutnya untuk peubah-peubah fungsi yang meliputi peubah-peubah prediktor yang lebih banyak dapat digambarkan dengan cara yang sama. Dekomposisi yang dilakukan pada persamaan (15) sama seperti dekomposisi pada analisis ragam, sehingga dekomposisi persamaan (15) disebut sebagai dekomposisi ANOVA model RSAB (Friedman 1990).

Penerapan Model RSAB untuk Data Respon Biner

Apabila model MARS pada persamaan (14) diterapkan pada peubah respon berskala biner maka peubah y dalam hal ini diartikan sebagai peluang terjadinya kejadian y sukses atau gagal (peluangnya antara 0 dan 1). Model RSAB pada persamaan (14) dapat memperlihatkan bahwa peubah respon y merupakan fungsi linier dari fungsi basis, akibatnya apabila model RSAB tersebut digunakan untuk menduga respon biner maka peubah respon y yang seharusnya bernilai antara 0 dan 1 dapat bernilai negatif atau bernilai lebih besar dari 1. Untuk mengatasi hal ini perlu diadakan konversi skor model RSAB ke dalam suatu penempatan kelas untuk memutuskan seberapa jauh suatu skor model RSAB untuk dinyatakan sebagai respon yang bernilai 1 (sukes). Untuk maksud

ini perlu dipilih nilai batas (treshold) yang membatasi nilai peubah respons y untuk ditempatkan sebagai sukses atau gagal. (Steinberg et al. 2001)

Adanya kelemahan dalam model RSAB untuk data respon biner seperti yang telah disebutkan terdahulu, Friedman (1990) menganjurkan suatu alteratif lain yakni menggunakan analisis regresi logistik dengan peubah-peubah prediktornya merupakan fungsi-fungsi basis yang diperoleh dari metoda RSAB.

Friedman melakukan cara ini pada penelitian tentang hubungan komposisi kimia minyak zaitun dengan asal geografis di Portugis,. Adapun jumlah pengamatan yang digunakan pada penelitian tersebut sebanyak 417 pengamatan dan fungsi basis yang diperoleh pada metoda RSAB sebanyak 9. Dugaan model yang dihasilkan dengan cara ini lebih tepa t dibandingkan dengan hanya menggunakan metoda RSAB.

DATA DAN METODA

Sumber Data

Data yang digunakan dalam penelitian ini diperoleh dari CEIC, BPS, BI, dan PT Danareksa. Data yang diamati berupa data bulanan yang meliputi peubah respon (Y) adalah keadaan perekenomian Indonesia. Peubah ini berskala biner di mana Y = 1 apabila perekenomian Indonesia dalam keadaan resesi dan Y = 0 untuk selainnya. Resesi didefinisikan sebagai periode di mana produk domestik bruto (GDP) riil menurun sekurang-kurangnya dua triwulan berturut -turut (Case

& Fair 1999). Peubah prediktor dalam penelitian ini didasarkan pada peubah yang digunakan dalam penelitian peramalan resesi oleh Sephton (2001) serta disesuaikan dengan ketersediaan data yakni:

A. Peubah riil yang terdiri dari:

1. IP adalah perubahan dalam logaritma indeks produksi industri 2. UR adalah perubahan tingkat pengangguran

B. Peubah finansial yang terdiri dari:

1. RM adalah perubahan dalam logaritma M2 dibagi Indeks Harga Konsumen (CPI)

2. SP adalah perubahan dalam logaritma Indeks Harga Saham Gabungan (IHSG)

3. FF adalah perubahan tingkat suku bunga Sertifikat Bank Indonesia (SBI) Di Indonesia sejak tahun 1983 sampai 2003 telah terjadi empat kali resesi yakni:

1) Juli 1984 sampai April 1985 2) Februari 1991 sampai Januari 1992 3) Juni 1997 sampai Januari 1999 4) Juni 2001 sampai Februari 2002

Karena kelima peubah prediktor tersebut baru tersedia secara lengkap mulai April 1993 maka dalam penelitian ini data yang dianalisis hanya mencakup April 1993 sampai Desember 2003 yang mencakup 2 kali resesi yakni Juni 1997 sampai Januari 1999 dan Juni 2001 sampai Februari 2002.

Metoda Analisis.

Peramalan resesi dilakukan pada waktu 3, 6, 9, dan 12 bulan ke depan.

Artinya informasi yang diperoleh pada waktu (t-3), (t-6), (t-9), dan (t-12) digunakan untuk peramalan resesi pada waktu t. Sebagai teladan model peramalan resesi pada waktu 3 bulan ke depan dinyatakan sebagai berikut:

Yt =ƒ (IPt-3, URt -3, RMt -3, SPt-3, FFt-3)+ å t ……...(20)

dengan:

Yt = keadaan perekonomian Indonesia pada waktu t, (Y=1 jika perekonomian Indonesia dalam keadaan resesi dan Y = 0 untuk selainnya)

IPt-3 = perubahan dalam logaritma indeks produksi industri pada waktu t-3 URt -3 = perubahan tingkat pengangguran pada waktu t-3

RMt-3 = perubahan dalam logaritma M2 dibagi Indeks Harga Konsumen pada waktu t-3

SPt-3 = perubahan dalam logaritma Indeks Harga Saham Gabungan pada waktu t-3

FFt-3 = perubahan dalam tingkat suku bunga Sertifikat Bank Indonesia pada waktu t-3

å t = galat percobaan pada waktu t.

Peramalan resesi pada waktu 3, 6, 9, dan 12 bulan ke depan juga dilakukan dengan menambah prediktor pada model persamaan (20) dengan peubah respon Yt -k, k= 3, 6, 9, dan 12 sebagai peubah prediktor.

Analisa data dilakukan dengan bantuan paket program MARS for windows versi 2.0. Disamping itu untuk perhitungan data dasar dan analisis regresi logistik juga digunakan paket program MINITAB release 11.12 dan untuk pembuatan grafik digunakan paket program Eviews versi 3.1 dengan langkah- langkah sebagai berikut :

1. Pembentukan model

Pembentukan model regresi dengan metoda RSAB akan diperoleh model :

^

Y = B0 + B1 * BF1 + B2 * BF2 + ….+ Bk * BFk ………(21)

dengan:

^

Y = peubah respon B0 = konstanta

B1, B2,…., Bk = koefisien fungsi basis spline ke 1,2,….,k BF1, BF2,…., BF3 = fungsi basis ke 1,2, …., k.

Pendugaan parameter terlebih dahulu menentukan maksimum fungsi basis, maksimum jumlah interaksi, minimum jumlah pengamatan di antara knot.

Untuk mengoptimasi jumlah knot ditentukan terlebih dahulu derajat bebasnya. (Freedman 1991, diacu dalam Steinberg et al. 2001) menyarankan derajat bebas knot antara 2 sampai 5, itupun tergantung dari jumlah pengamatan dan peubahnya. Semakin kecil derajat bebas semakin kompleks fungsi yang didapatkan demikian sebaliknya. Di samping model regresi, diperoleh juga R2 , R2 terkoreksi dan peubah prediktor yang terpenting.

Penentuan peubah yang terpenting berdasarkan seberapa besar peubah tersebut memberikan kontribusi terhadap model. Kriteria penentuan peubah prediktor yang relatif penting adalah GCV (general cross validation) . Semakin kecil nilai GCV (semakin besar nilai GCV-1) suatu peubah semakin penting peubah tersebut terhadap model yang dibangun.

2. Peramalan resesi

Pada peramalan resesi di dalam contoh semua contoh digunakan untuk pengepasan model sedangkan peramalan resesi di luar contoh menggunakan sebanyak 72 persen data yang pertama untuk pengepasan model, model yang diperoleh digunakan untuk meramal terjadinya resesi k periode mendatang, k = 3, 6, 9, dan 12. Selanjutnya contoh ditambah 1 pengamatan berikutnya untuk pengepasan model dan model yang diperoleh digunakan untuk meramal resesi pada k periode mendatang, demikian seterusnya sehingga N-1 contoh digunakan untuk pengepasan model dan model yang diperoleh digunakan untuk meramal resesi k periode mendatang.

3. Mengukur kemampuan model dalam peramalan

Untuk mengukur seberapa jauh kemampuan model dalam peramalan di dalam contoh dan peramalan di luar contoh digunakan persentase sukses dalam peramalan (PS), akar kuadrat tengah galat (AKTG), dan rataan

simpangan mutlak (RSM). Untuk menghitung persentase sukses dalam peramalan (PS) digunakan batasan

y =

≤

>

5 . 0 y untuk 0,

0.5 y untuk 1,

^

^

, sedangkan untuk menghitung akar kuadrat tengah

galat (AKTG), dan rataan simpangan mutlak (RSM) digunakan batasan

^

y =

<

>

≤

≤

0 y untuk , 0

1 y untuk 1,

1 y 0 untuk (.),

^

^

^

f

Semakin besar nilai PS semakin baik model tersebut dalam peramalan demikian sebaliknya. Semakin kecil AKTG, dan rataan simpangan mutlak RSM semakin baik model tersebut dala m peramalan demikian pula sebaliknya

Disamping itu untuk peramalan resesi pada waktu 3, 6, 9, dan 12 bulan ke depan juga digunakan analisis regresi logistik dengan peubah prediktornya merupakan fungsi basis yang dihasilkan oleh metoda RSAB.

HASIL DAN PEMBAHASAN.

Pendugaan Model Regresi dengan RSAB

Pendugaan model regresi dengan menggunakan metode regresi spline adaptif berganda untuk peramalan resesi 3 (tiga), 6 (enam), 9 (sembilan), dan 12 (dua belas) bulan ke depan dapat dilihat pada Lampiran 1. Sebagai ilustrasi akan dipilih model regresi untuk peramalan resesi 3 bulan ke depan untuk dibahas secara detail.

Model resesi 3 bulan ke depan dengan menggunakan lima prediktor (IP, UR, RM, SP, dan FF) dibentuk dengan kriteria input: Minspan (minimal banyaknya pengamatan setiap knot) = 6, maksimum interaksi (MI) = 3, maksimum fungsi basis sebesar 30 dan derajat bebas knot 3. Komponen sidik ragamnya disajikan pada Tabel 1.

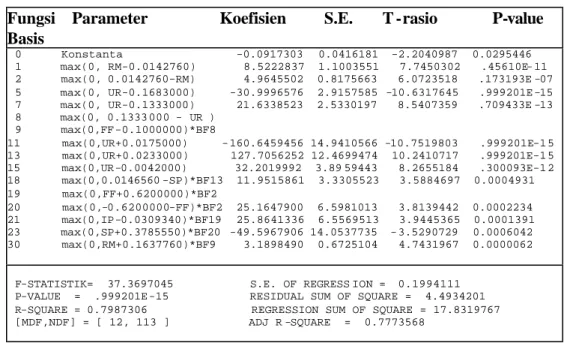

Model regresi yang diperoleh adalah:

Y = -0.0915574 + 8.5224791 * BF1 + 4.9646730 * BF2 - 30.0002308 * BF5 + 21.6349106 * BF7 - 160.5168610 * BF11 + 127.5985794 * BF13 + 32.1795235 * BF15 + 11.9513168 * BF18 + 25.1647320 * BF20 + 25.8606720 * BF21 - 49.5967331 * BF23 + 3.1909525 * BF30

Model resesi tersebut di atas terdiri dari satu intersep dan 12 fungsi basis, meliputi: 7 interaksi level pertama, 2 interaksi level dua, dan 3 interaksi level tiga. Jumlah nilai knot sebanyak 12 di antaranya : 2 nilai untuk peubah RM, SP, dan FF, 5 nilai untuk peubah UR dan 1 nilai untuk peubah IP. Nilai R2 sebesar 79,87 % , R2 terkoreksi sebesar 77,74 %, dan nilai ragam sisaan (mean square error : MSE) sebesar 0.039765.

Interpretasi model RSAB terletak pada komponen sidik ragam. Tabel 1 menunjukkan komponen fungsi basis yang membentuk model resesi baik interaksi level pertama maupun interaksi antar peubah. Model tersebut di atas memberikan gambaran bahwa kontribusi peubah RM (BF1) terhadap model sebesar 8.5222837 bila nilai peubah tersebut > 0.0142760 dan 4.9645502 bila nilai peubah RM < 0.0142760. Sedangkan untuk interaksi tingkat 2 seperti SP dan peubah

Tabel 1: Komponen sidik ragam model resesi 3 bulan ke depan

Fungsi Parameter Koefisien S.E. T -rasio P-value Basis

0 Konstanta -0.0917303 0.0416181 -2.2040987 0.0295446 1 max(0, RM-0.0142760) 8.5222837 1.1003551 7.7450302 .45610E- 11 2 max(0, 0.0142760-RM) 4.9645502 0.8175663 6.0723518 .173193E -07 5 max(0, UR-0.1683000) -30.9996576 2.9157585 -10.6317645 .999201E -15 7 max(0, UR-0.1333000) 21.6338523 2.5330197 8.5407359 .709433E -13 8 max(0, 0.1333 000 - UR )

9 max(0,FF -0.1000000)*BF8

11 max(0,UR+0.0175000) - 160.6459456 14.9410566 -10.7519803 .999201E-1 5 13 max(0,UR+0.0233000) 127.7056252 12.4699474 10.2410717 .999201E-1 5 15 max(0,UR -0.0042000) 32.2019992 3.89 59443 8.2655184 .300093E-1 2 18 max(0,0.0146560 -SP)*BF13 11.9515861 3.3305523 3.5884697 0.0004931 19 max(0,FF+0.6200000)*BF2

20 max(0,-0.6200000-FF)*BF2 25.1647900 6.5981013 3.8139442 0.0002234 21 max(0,IP -0.0309340)*BF19 25.8641336 6.5569513 3.9445365 0.0001391 23 max(0,SP+0.3785550)*BF20 -49.5967906 14.0537735 - 3.5290729 0.0006042 30 max(0,RM+0.1637760)*BF9 3.1898490 0.6725104 4.7431967 0.0000062

F-STATISTIK= 37.3697045 S.E. OF REGRESS ION = 0.1994111 P-VALUE = .999201E -15 RESIDUAL SUM OF SQUARE = 4.4934201 R-SQUARE = 0.7987306 REGRESSION SUM OF SQUARE = 17.8319767 [MDF,NDF] = [ 12, 113 ] ADJ R -SQUARE = 0.7773568

UR (BF18) memberikan arti bahwa fungs i basis ini akan memberikan konstribusi sebesar 11.9515861 bila nilai peubah SP < 0.0146560 dan peubah UR >

- 0.0233000. Demikian juga dengan interaksi tingkat 3 seperti BF21, fungsi basis ini akan memberikan konstribusi sebesar 25.8641336 bila nilai peubah IP >

0.0309340, nilai FF > -0.6200000 dan peubah RM < 0.0142760.

Model resesi 3 bulan ke depan dengan menggunakan enam prediktor (IP, UR, RM, SP, FF, dan Yt -3) sebagaimana tercantum pada Lampiran 1, dibentuk dengan kriteria input: Minspan = 6, MI = 3, maksimum fungsi basis sebesar 30 dan derajat bebas knot 3.

Komponen sidik ragam model resesi 3 bulan ke depan dengan menggunakan enam prediktor (Lampiran 1) memperlihatkan bahwa penambahan peubah respon Y pada waktu t-3 sebagai peubah prediktor untuk peramalan resesi pada waktu t dapat meningkatkan nilai R2 sekitar 4% (dari 79,87 % menjadi 83,76%) dan meningkatkan R2 terkoreksi sekitar 4% (dari 77,74 % menjadi 82.20%) sedangkan nilai ragam sisaan (mean square error : MSE) menurun sekitar 0.00795 (dari 0.039765 menjadi 0.031795684). Hal ini sesuai dengan apa yang dikatakan oleh Dueker 1997, diacu dalam Sephton 2001 yaitu penambahan peubah respon pada waktu ketertinggalan tertentu sebagai peubah prediktor dapat meningkatkan ketepatan peramalan.

Peubah Prediktor yang Relatif Penting

Peubah prediktor yang relatif penting untuk model resesi 3 bulan ke depan dengan menggunakan lima prediktor disajikan pada Tabel 2.

Tabel 2. Peringkat peubah prediktor yang relatif penting untuk model resesi 3 bulan ke depan dengan lima prediktor.

Peringkat Peubah Kepentingan GCV-1

1 UR 100.0000000 0.1741596 2 RM 71.9609146 0.1241112 3 FF 43.0640831 0.0896096 4 SP 31.2565365 0.0805008 5 IP 21.1984901 0.0750243

Peubah UR (perubahan tingkat penga nguran pada waktu t-3) pada Tabel 2 merupakan peubah yang relatif penting diantara lima peubah lainnya, dengan nilai tingkat kepentingan 100.00 Hal ini ditunjukkan juga oleh nilai GCV-1 yang terbesar yakni sebesar 0.174 (terkecil untuk nilai GCV) diantara peubah lainnya sedangkan urutan peubah yang tingkat kepentingannya paling rendah adalah peubah IP (perubahan dalam logaritma indeks produksi Industri pada waktu t-3) dengan nilai tingkat kepentingan sebesar 21.198. Hal ini ditunjukkan juga oleh nilai GCV-1 yang terkecil yakni sebesar 0.0750243.

Peubah yang relatif penting jika mempunyai pengaruh yang terbesar terhadap kebaikan model dan sebaliknya untuk peubah yang tidak relatif penting. Urutan peubah yang relatif penting untuk model resesi k bulan ke depan lainnya (k= 3 , 6 , 9, dan 12) disajikan pada Lampiran 2.

Peubah prediktor yang relatif penting untuk model resesi 3 bulan ke depan dengan menggunakan enam prediktor adalah peubah RM (Lampiran 2) dengan nilai tingkat kepentingannya sebesar 100.00 dan nilai GCV-1 terbesar yakni sebesar 0.094300, sedangkan peubah UR yang tadinya menempati urutan pertama untuk model resesi 3 bulan ke depan dengan lima prediktor sekarang dengan enam prediktor menempati urutan kedua. Dengan demikian penambahan peubah

respon y pada waktu t-3 sebagai peubah prediktor untuk peramalan resesi pada waktu t dapat merubah urutan peubah yang relatif penting terhadap model.

Peramalan Resesi dengan RSAB

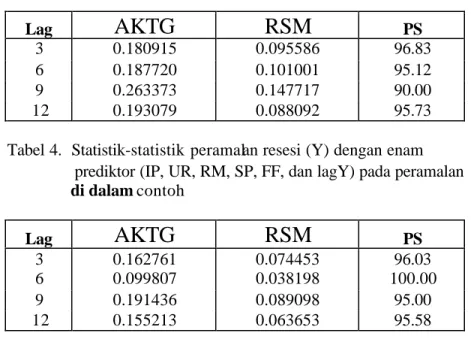

Statistik -statistik hasil peramalan resesi pada peramalan di dalam contoh yang terdiri dari persentase sukses dalam peramalan (PS), akar kuadrat tengah galat (AKTG), dan rataan simpangan mutlak (RSM) disajikan pada Tabel 3 dan Tabel 4 berikut :

Tabel 3. Statistik-statistik peramalan resesi (Y) dengan lima prediktor (IP, UR, RM, SP, dan FF) pada peramalan di dalam contoh

Lag

AKTG RSM

PS3 0.180915 0.095586 96.83

6 0.187720 0.101001 95.12

9 0.263373 0.147717 90.00

12 0.193079 0.088092 95.73

Tabel 4. Statistik-statistik peramalan resesi (Y) dengan enam prediktor (IP, UR, RM, SP, FF, dan lagY) pada peramalan di dalam contoh

Lag

AKTG RSM

PS3 0.162761 0.074453 96.03

6 0.099807 0.038198 100.00

9 0.191436 0.089098 95.00

12 0.155213 0.063653 95.58

Hasil peramalan resesi di dalam contoh dengan menggunakan lima prediktor (Tabel 3) menunjukkan bahwa persentase sukses (PS) tertinggi diperoleh pada peramalan resesi 3 bulan ke depan yakni sebesar 96.83 % sedangkan PS terendah diperoleh pada peramalan resesi 9 bulan ke depan yakni sebesar 90.00 %. Akar kuadrat tengah galat (AKTG) terkecil diperoleh pada peramalan resesi 3 bulan ke depan yakni sebesar 18.09 % sedangkan AKTG terbesar diperoleh pada peramalan resesi 9 bulan ke depan yakni sebesar 26.34 %.

Hasil peramalan resesi di dalam contoh dengan menggunakan enam prediktor (Tabel 4) menunjukkan PS tertinggi diperoleh pada peramalan resesi 6

bulan ke depan yakni sebesar 100.00 % sedangkan PS terendah diperoleh pada peramalan resesi 9 bulan ke depan yakni sebesar 95.00 %. AKTG terkecil diperoleh pada peramalan resesi 6 bulan ke depan yakni sebesar 9.98 % sedangkan AKTG terbesar diperoleh pada peramalan resesi 9 bulan ke depan yakni sebesar 19.14 %.

Tabel 3 dan Tabel 4 menunjukkan bahwa penambahan peubah respon y pada lag 6 dan lag 9 sebagai peubah prediktor dapat meningkatkan ketepatan peramalan di dalam contoh. Peningkatan peramalan ini dapat dilihat dari meningkatnya nilai PS sekitar 5% (dari 95.12 % ke 100.00%) dan menurunnya nilai AKTG sekitar 9 % (dari 18.77 % ke 9.98 %) pada peramalan resesi 6 bulan ke depan. Demikian pula pada peramalan resesi 9 bulan ke depan terjadi peningkatan nilai PS sebesar 5% (dari 90.00% ke 95.00 %) dan penurunan nilai AKTG sekitar 7% (dari 26.34 % ke 19.14 %), sedangkan pada peramalan resesi 3 bulan dan 12 bulan ke depan nilai PS relatif stabil dan nilai AKTG menurun sekitar 2% ( dari 18.09% ke 16.28%) pada peramalan resesi 3 bulan ke depan, dan sekitar 4% (dari 19.31% ke 15.52%) pa da peramalan resesi 12 bulan ke depan.

Apabila dilihat dari besar nilai PS dan AKTG maka dapat dikatakan bahwa model RSAB memperlihatkan hasil yang menjanjikan dalam peramalan resesi pada k (k= 3 , 6 , 9, dan 12) bulan kedepan untuk peramalan di dalam contoh dengan nilai PS berkisar antara 95% sampai 100%, dan nilai AKTG berkisar antara 9.98% % sampai 19.14% Hasil ini sesuai dengan hasil penelitian yang dilakukan oleh Sephton (2001). Demikian pula grafik antara hasil peramalan di dalam contoh da n data sebenarnya (Lampiran 3) menunjukkan bahwa untuk peramalan resesi di dalam contoh model RSAB sangat baik dalam pengepasan model terutama pada peramalan 6 bulan ke depan dengan enam prediktor sedangkan pada peramalan resesi k (k = 3, 9, dan 12) bulan ke depan lainnya memperlihatkan sejumlah kesalahan.

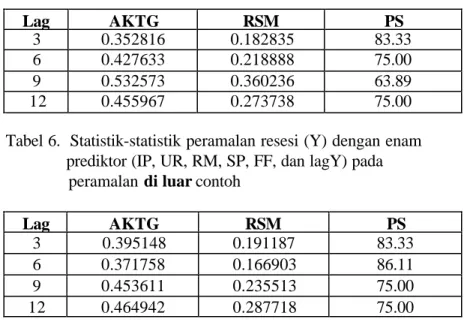

Statistik -statistik hasil peramalan resesi pada peramalan di luar contoh yang terdiri dari persentase sukses (PS), akar kuadrat tengah galat (AKTG), dan rataan simpangan mutlak (RSM) disajikan pada Tabel 5 dan Tabel 6 berikut :

Tabel 5 . Statistik -statistik peramalan resesi (Y) dengan lima prediktor (IP, UR, RM, SP, dan FF) pada peramalan di luar contoh

Lag AKTG RSM PS

3 0.352816 0.182835 83.33

6 0.427633 0.218888 75.00

9 0.532573 0.360236 63.89

12 0.455967 0.273738 75.00

Tabel 6. Statistik-statistik peramalan resesi (Y) dengan enam

prediktor (IP, UR, RM, SP, FF, dan lagY) pada peramalan di luar contoh

Lag AKTG RSM PS

3 0.395148 0.191187 83.33

6 0.371758 0.166903 86.11

9 0.453611 0.235513 75.00

12 0.464942 0.287718 75.00

Hasil peramalan resesi pada peramalan di luar contoh dengan menggunakan lima prediktor (Tabel 5) menunjukkan bahwa persentase sukses (PS) tertinggi diperoleh pada peramalan resesi 3 bulan ke depan yakni sebesar 83.33 % sedangkan PS terendah diperoleh pada peramalan resesi 9 bulan ke depan yakni sebesar 63.89 %. Akar kuadrat tengah galat (AKTG) terkecil diperoleh pada peramalan resesi 3 bulan ke depan yakni sebesar 35.28 % sedangkan AKTG terbesar diperoleh pada peramalan resesi 9 bulan ke depan yakni sebesar 53.26 %.

Hasil peramalan resesi di luar contoh dengan menggunakan enam prediktor (Tabel 6) menunjukkan PS tertinggi diperoleh pada peramalan resesi 6 bulan ke depan yakni sebesar 86.11 % sedangkan PS terendah diperoleh pada peramalan resesi 9 dan 12 bulan ke depan yakni sebesar 75.00 %. AKTG terkecil diperoleh pada peramalan resesi 6 bulan ke depan yakni sebesar 37.18 % sedangkan AKTG terbesar diperoleh pada peramalan resesi 12 bulan ke depan yakni sebesar 46.49 %.

Tabel 5 dan Tabel 6 menunjukkan bahwa penambahan peubah respon y pada lag 6 dan pada lag 9 sebagai peubah prediktor dapat meningkatkan ketepatan peramalan resesi di luar contoh. Peningkatan peramalan ini dapat dilihat dari

meningkatnya nilai PS sekitar 11% (dari 75.00 % ke 86.11 %) dan menurunnya nilai AKTG sekitar 6% (dari 42.76 % ke 37.18 %) pada peramalan resesi 6 bulan ke depan. Demikian pula pada peramalan resesi 9 bulan ke depan terjadi peningkatan nilai PS sekitar 11% (dari 63.89 % ke 75.00 %) dan penurunan nilai AKTG sekitar 8% (dari 53.26 % ke 45.36 %), sedangkan pada peramalan resesi 3 bulan dan 12 bulan ke depan nilai PS relatif stabil serta nilai AKTG miningkat sekitar 4% (dari 35.28 % ke 39.51 %) pada peramalan resesi 3 bulan ke depan dan relatif stabil pada peramalan resesi 12 bulan ke depan.

Apabila dilihat dari besar nilai PS dan AKTG maka dapat dikatakan bahwa model RSAB memperlihatkan hasil yang secara umum tidak tepat dalam peramalan resesi pada k (k= 3 , 6 , 9, dan 12) bulan kedepan untuk peramalan di luar contoh dengan nilai PS berkisar antara 63.89% sampai 86.11% dan AKTG berkisar antara 35.28% sampai 53.25 %. Demikian pula grafik antara hasil peramalan resesi di luar contoh dan data sebenarnya (Lampiran 4) menunjukkan bahwa untuk peramalan di luar contoh pada peramalan resesi 3 bulan ke depan dengan 6 prediktor model RSAB memberikan hasil yang cukup baik dalam peramalan resesi pada bulan agustus 2001 sampai bulan maret 2002 sedangkan pada selang waktu lainnya terlihat sejumlah kesalahan yang relatif besar. Hal ini menunjukkan bahwa metoda RSAB untuk peramalan resesi di luar contoh dianggap dapat membantu, tetapi secara umum tidak te pat dalam peramalan resesi. Hasil ini sesuai dengan hasil penelitian yang dilakukan oleh Sephton (2001) .

Penerapan Model RSAB untuk Peramalan Resesi Tahun 2004

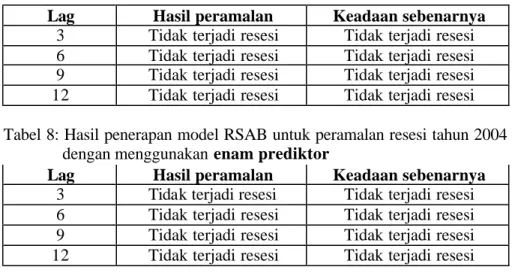

Apabila model RSAB untuk peramalan resesi 3, 6, 9, dan 12 bulan ke depan dengan menggunakan lima prediktor dan enam prediktor seperti yang tercantum pada Lampiran 1 digunakan untuk meramal resesi pada tahun 2004 dengan menggunakan prediktor data bulan Desember 2003 maka diperoleh hasil sebagaimana yang tercantum pada Tabel 7 dan Tabel 8 berikut:

Tabel 7: Hasil penerapan model RSAB untuk peramalan resesi tahun 2004 dengan menggunakan lima prediktor

Lag Hasil peramalan Keadaan sebenarnya 3 Tidak terjadi resesi Tidak terjadi resesi 6 Tidak terjadi resesi Tidak terjadi resesi 9 Tidak terjadi resesi Tidak terjadi resesi 12 Tidak terjadi resesi Tidak terjadi resesi Tabel 8: Hasil penerapan model RSAB untuk peramalan resesi tahun 2004 dengan menggunakan enam prediktor

Lag Hasil peramalan Keadaan sebenarnya 3 Tidak terjadi resesi Tidak terjadi resesi 6 Tidak terjadi resesi Tidak terjadi resesi 9 Tidak terjadi resesi Tidak terjadi resesi 12 Tidak terjadi resesi Tidak terjadi resesi

Hasil penerapan model RSAB untuk peramalan resesi tahun 2004 dengan menggunaka n lima dan enam prediktor data bulan Desember 2003 (Tabel 7 dan Tabel 8) menunjukkan bahwa tidak terjadi resesi tahun 2004. Hasil ini sesuai dengan keadaan perekonomian sebenarnya pada tahun 2004 di mana pada 3, 6, 9, dan 12 bulan ke depan yakni pada bulan Maret, Juni, September, dan Desember tahun 2004 tidak terjadi resesi. Dengan demikian model RSAB seperti yang tercantum pada Lampiran 1 dapat meramal dengan tepat keadaan perekonomian Indonesia tahun 2004 dengan nilai persentase sukses (PS) sebesar 100%. Kalau dilihat lebih lanjut keadaan perekonomian Indonesia pada tahun 2004 memang tidak terjadi pengaruh-pengaruh faktor-faktor eksternal ( misalnya kenaikan harga minyak dunia) yang berarti dan sering mempunyai akibat yang sangat mengejutkan bagi ekonomi Indonesia, sehingga model RSAB dapat meramal keadaan perekonomian Indonesia pada tahun 2004 dengan tepat.

Pendugaan Model Regresi dengan Regresi Logistik yang Dimodifikasi

Karena keterbatasan data yang tersedia untuk pendugaan model resesi pada k (k = 3, 6, 9, dan 12) bulan ke depan yakni antara 126 sampai 117 observasi, sedangkan jumlah fungsi basis yang diperoleh dari metoda RSAB relatif besar (antara 10 sampai 21), demikian pula struktur matrik dari fungsi basis yang sebagian besar bernilai nol, walaupun tidak ada baris atau kolom matrik

fungsi basis yang bernilai nol, pedugaan model dengan analisis regresi logistik yang dimodifikasi diperoleh hasil iterasi yang tidak konvergen. Friedman (1990) melakukan penelitian tentang hubungan komposisi kimia minyak zaitun dengan asal geografis di Portugis menggunakan analisis regresi logistik dengan peubah prediktor merupakan fungsi basis yang dihasilkan metoda RSAB dengan jumlah pengamatan sebesar 417 dan 9 fungsi basis diperoleh hasil yang konvergen.

Demikian pula pada penelitian Sephton tentang resesi di Amerika jumlah pengamatan yang digunakan sebesar 477 dan jumlah prediktor 6 dan 7, sedangkan jumlah fungsi basis yang digunakannya tidak dijelaskan pada penelitian tersebut. Apabila dibandingkan jumlah pengamatan dan jumlah fungsi basis pada penelitan Friedman maka pengamatan pada penelitian ini jauh lebih kecil sedangkan jumlah fungsi basisnya jauh lebih besar sehingga diperoleh hasil yang tidak konvergen. Demikian pula apabila dibandingkan dengan jumlah pengamatan dan jumlah peubah yang digunakan Sephton, maka jumlah pengamatan yang dilakukan pada penelitian ini jauh lebih kecil sedangkan peubah prediktornya sama, kecuali prediktor the yield spread tidak dimasukkan pada peramalan resesi di Indonesia karena peubah tersebut baru tersedia mulai tahun 2003.

SIMPULAN DAN SARAN

Simpulan

1. Model RSAB memperlihatkan hasil yang menjanjikan untuk peramalan resesi di dalam contoh. Sedangkan untuk peramalan resesi di luar contoh, model RSA B dapat membantu tetapi secara umum tidak memberikan hasil yang tepat

2. Penerapan model RSAB untuk peramalan resesi 3, 6, 9, dan 12 bulan ke depan pada tahun 2004 memberikan hasil yang tepat yakni tidak terjadi resesi pada tahun 2004

3. Karena keterbatasan data yang tersedia di mana jumlah pengamatan relatif sedikit sedangkan jumlah fungsi basis sebagai prediktor relatif besar, pendugaan model resesi di Indonesia dengan menggunakan analisis regresi logistik yang dimodifikasi diperoleh hasil iterasi yang tidak konvergen, sehingga peramalan resesi dengan analisis regresi logistik yang dimodifikasi belum dapat dilakukan.

SARAN

1. Penerapan Model RSAB untuk data respon biner memerlukan sejumlah batasan-batasan. Oleh karena itu untuk menghindari adanya batasan- batasan tersebut serta untuk memperoleh hasil yang lebih tepat perlu dikaji penerapan regresi logistik versi RSAB

3. Untuk menambah ketepatan dalam peramalan resesi dapat dilakukan dengan memasukkan gugus peubah finansial dan riil lainnya pada model untuk mengetahui apakah peubah-peubah tersebut menambah informasi yang telah dikandung oleh peubah yang telah dimasukkan dalam analisis penelitian ini. Selanjutnya sangat beralasan untuk menguji apakah data dalam kwartalan lebih teliti dari data bulanan.