i

AUDIT MANAJEMEN ATAS FUNGSI KEUANGAN PADA PT. PERKEBUNAN NUSANTARA XIV PABRIK GULA

TAKALAR

SKRIPSI

Oleh:

Ayu Lestari NIM 105730524415

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

i

AUDIT MANAJEMEN ATAS FUNGSI KEUANGAN PADA PT. PERKEBUNAN NUSANTARA XIV PABRIK GULA

TAKALAR

SKRIPSI

Oleh:

Ayu Lestari NIM 105730524415

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

MOTTO HIDUP

Usaha adalah kunci kesuksesan, Namun gagal menjadi pendorong meraih kesuksesan.

Sukses ibarat belajar berjalan, tanpa usaha maka kita tidak akan bisa berdiri dan berjalan di atas kaki sendiri, tapi memerlukan usaha yang keras untuk bisa bangkit dan berdiri serta memulai langkah pertama.

v

ABSTRAK

Ayu Lestari, 2020. Audit Manajemen Atas Fungsi Keuangan Pada PT.

Perkebunan Nusantara XIV Pabrik Gula Takalar. Skripsi Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Muryani Arsal dan Pembimbing II Faidhul Adziem.

Penelitian ini bertujuan untuk mengetahui apakah penerapan audit manajemen atas fungsi keuangan pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar sudah berjalan efektif dan efesien. Jenis penelitian yang digunakan dalam penelitian ini adalah kualitatif dengan pendekatan deskriptif. Metode analisis data yang digunakan dalam penelitian ini terdiri dari perencanaan (survey pendahuluan), review pengujuian sistem pengendalian manajemen, pemeriksaan terperinci dan laporan pemeriksaan. Hasil penelitian menunjukkan bahwa manajemen pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar pada fungsi keuangan belum berjalan secara efektif dan efesien, hal ini dikarenakan terdapat beberapa kekurangan. Adapun kekurangan tersebut antara lain: (1) Bagian keuangan tidak menyiapkan suatu anggaran tahunan. (2) Jadwal pembayaran utang tidak selalu dikonfirmasikan kepada kepala bagian TUK/Umum. (3) Satuan pengendalian intern tidak melakukan pengawasan dan monitoring secara mendadak. (4) Setiap karyawan tidak memiliki tugas dan tanggung jawab yang sesuai dengan latar belakang disiplin ilimu mereka. (4) Tidak ada jadwal pertemuan rutin antara bagian keuangan dengan pihak kepala bagian TUK/Umum.

Kata Kunci : Audit Manajemen, Tahapan Audit, Fungsi Keuangan

vi

ABSTRACT

Ayu Lestari, 2019. Management Audit of Financial Functions at PT.

Perkebunan Nusantara XIV Takalar Sugar Factory. Thesis Faculty of Economics and Business, Accounting Department, Muhammadiyah University, Makassar. Supervised by Supervisor I Muryani Arsal and Supervisor II Faidhul Adziem

This study aims to determine whether the application of management audit of financial functions at PT. Perkebunan Nusantara XIV Takalar Sugar Factory has been running effectively and efficiently. This type of research used in this study is qualitative with a descriptive approach. Data analysis methods used in this study consisted of planning (preliminary survey), review of management control system designation, detailed inspection and inspection report. The results showed that management at PT. Perkebunan Nusantara XIV Takalar Sugar Factory in the financial function has not been running effectively and efficiently, this is because there are some shortcomings. The shortcomings include: (1) The finance department does not prepare an annual budget. (2) Debt payment schedules are not always confirmed by the head of the TUK / General section. (3) Internal control units do not supervise and monitor suddenly. (4) Every employee does not have duties and responsibilities in accordance with their scientific discipline background. (4) There is no regular meeting schedule between the finance department and the head of the TUK / General section.

Keywords: Management Audit, Audit Stages, Financial Function

vii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Audit Manajemen Atas Fungsi Keuangan Pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudarku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini.

Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M. Ag., Rektor Universitas Muhammadiyah Makassar.

viii

2. Bapak Ismail Rasullong, SE., MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi SE.,M.Si. Ak.CA.CSP, Ketua Prodi Akutnasi.

4. Ibu Dr. Muryani Arsal, S.E., M.M, Ak.CA, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan.

5. Bapak Faidhul Adziem. S.E.,M.Si., selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Para staf karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Jurusan Akuntansi angkatan 2015 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua

ix

pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fisabilil Haq fastabiqul khairat, Wassalamualaikum Wr.Wb.

Makassar, Februari, 2019 Penulis

Ayu Lestari

NIM. 105730524415

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

MOTTO ... ii

HALAMAN PERSETUJUAN ... iii

SURAT PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian... 7

D. Manfaat Penelitian ... 7

1. Manfaat Teoritas ... 7

2. Manfaat Praktis ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Tinjauan Teoritas... 8

1. Audit Manajemen ... 8

xi

2. Audit Manajemen Fungsi Keuangan ... 21

B. Tinjauan Emperis ... 25

C. Kerangka Pikir ... 28

BAB III METODE PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Fokus Penelitian ... 34

C. Lokasi dan Waktu Penelitian ... 35

D. Jenis dan Sumber Data ... 35

1. Jenis Data ... 35

2. Sumber Data ... 35

E. Teknik Pengumpulan Data ... 36

1. Field Research (Penelitian Lapangan) ... 36

2. Library Research (Penelitian Pustaka) ... 37

F. Instrumen Penelitian ... 37

G. Metode Analisis Data ... 38

1. Data Reduksi (Reduksi Data) ... 38

2. Data Display (Penyajian Data) ... 38

3. Verifikasi (Kesimpulan) ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran Umum Lokasi Penelitian ... 41

1. Sejarah Singkat Perusahaan... 41

2. Visi, Misi dan Tujuan Perusahaan ... 43

3. Struktur Organisasi ... 46

4. Tugas dan Tanggungjawab Pejabat dan Staf Perusahaan ... 47

5. Prosedur Audit Manajemen Fungsi Keuangan PT. Perkebunan Nusantara XIV Pabrik Gula Takalar ... 53

xii

B. Hasil Penelitian ... 54

1. Survey Pendahuluan ... 54

2. Review dan Pengujian Sistem Pengendalian Manajemen ... 56

3. Pemeriksaan Terinci ... 59

4. Laporan Pemeriksaan... 63

C. Pembahasan. ... 67

BAB V KESIMPULAN DAN SARAN ... 69

A. Kesimpulan ... 69

B. Saran ... 69

DAFTAR PUSTAKA ... 78

DAFTAR LAMPIRAN ... 81

RIWAYAT HIDUP ... 86

xiii

DAFTAR TABEL

Nomor Halaman

2.1 Ringkasan Penelitian Terdahulu... 25 4.1 Indikator Efektivitas Fungsi Keuangan... 55 4.2 Hasil Review dan Pengujian Pengendalian Manajemen

Atas Fungsi Keuangan... 57 4.3 Kertas Kerja Pemeriksaan... 60 4.4 Ringkasan Pemeriksaan Terinci atas Fungsi Keuangan... 61

xiv

DAFTAR GAMBAR

Nomor Halaman

2.1 Bagan Kerangka Pikir... 33 4.1 Struktur Organisasi Perusahaan... 46

xv

DAFTAR LAMPIRAN

Lampiran Halaman

1. Hasil Wawancara Tahap Survey Pendahuluan... 75 2. Dokumentasi Penelitian... 78

1 BAB I PENDAHULUAN

A. Latar Belakang

Perekonomian di Indonesia yang semakin kompleks mendorong perusahaan untuk dapat bertahan di pasar persaingan. Perusahaan harus mampu mempertahankan dan meningkatkan kinerjanya agar dapat mencapai tujuan yang telah ditetapkan. Sebuah perusahaan dibangun dengan tujuan untuk memperoleh laba dengan tetap memperhatikan ekonomisasi, efisiensi, dan efektivitas dalam melaksanakan kegiatannya. Untuk itu perusahaan perlu memanfaatkan sumber daya yang ada dan membuat perencanaan yang tepat untuk mencapai tujuan tersebut.

Pemanfaatan secara terencana seluruh sumber daya perusahaan bertujuan untuk menciptakan nilai ekonomi jangka panjang untuk menutupi semua sumber daya yang telah digunakan, di samping memperoleh pengembalian sumber daya tersebut menurut kondisi yang sesuai dengan risiko yang diperkirakan oleh pemilik. Perusahaan dapat memastikan jalannya operasional yang sesuai dengan rencana dengan melakukan pengawasan dan pengendalian manajemen yang memadai. Fungsi pengawasan dan pengendalian manajemen akan menimbulkan aktivitas audit (pemeriksaan).

Setiap perusahaan memiliki suatu tujuan yaitu untuk mendapatkan laba dan menstabilkan kelangsungan hidup perusahaan. Untuk mencapai hal ini maka pihak manajemen mencari suatu alternative yang dapat mengimbangi peningkatan biaya-biaya yang dikeluarkan untuk operasi perusahaan. Salah satu alternative yang dapat dilakukan oleh pihak manajemen adalah

melakukan evaluasi kerja, yang dilakukan dengan cara mengadakan audit manajemen. Audit manajemen bertujuan untuk memberikan laporan kepada manajemen berupa temuan-temuan audit mengenai sistem pengendalian manajemen, apakah kegiatan operasi perusahaan sudah dijalankan secara efisien, ekonomis dan efektif, beserta saran-saran untuk memperbaiki kelemahan-kelemahan yang ditemukan selama pelaksanaan audit manajemen (2016: 344).

Menurut Bayangkara (2017: 1), terdapat empat tujuan penting yang ingin dicapai melalui pengendalian internal yang dilakukan perusahaan, yaitu:

dapat dipercayanya data-data akuntansi yang disajikan perusahaan, terjaganya keamanan aset yang dimiliki perusahaan, berjalannya operasi secara efisien, ditaatinya semua ketentuan, peraturan, dan kebijakan yang diterapkan perusahaan. Audit manajemen dapat dilakukan pada berbagai fungsi bisnis perusahaan seperti fungsi pemasaran, fungsi produksi dan operasi, fungsi sumber daya manusia, fungsi sistem informasi, fungsi sistem kepastian kualitas, fungsi lingkungan, fungsi perpajakan, dan fungsi keuangan.

Salah satu fungsi manajemen yang memiliki peran yang begitu penting ialah departemen keuangan. Pada perusahaan berskala besar, kegiatan operasional dan biaya yang ada begitu kompleks sehingga peran departemen keuangan menjadi sangat penting. Informasi dari fungsi keuangan menjadi input penting manajemen tingkat atas dalam proses pengambilan keputusan untuk peningkatan kinerja perusahaan (Tampang, 2011: 3).

Fungsi keuangan merupakan fungsi yang paling penting dari suatu perusahaan. Seluruh aktivitas perusahaan dalam mencapai tujuannya memiliki dampak keuangan karena melibatkan uang sebagai sarana pembayarannya dan seluruh keputusan bisnis tersebut akan berpengaruh pada keberadaan sumber daya keuangan perusahaan. Sebagai pengambil keputusan dan pembuat kebijakan bidang keuangan, manajer (direktur) keuangan bertanggung jawab terhadap pengelolaan yang tepat atas sumber daya keuangan perusahaan, meliputi pemanfaatan secara efektif dan efisien terhadap sumber daya keuangan yang dimiliki, baik untuk aktivitas investasi maupun operasi dan pemenuhan kebutuhan dana untuk seluruh aktivitas tersebut secara ekonomis.

Kondisi keuangan dan hasil operasi perusahaan yangt ercermin pada laporan-laporan keuangan perusahaan pada hakikatnya merupakan hasil akhir dari kegiatan akuntansi perusahaan yang bersangkutan. Dan untuk mengetahui apakah perusahaan berjalan sebagaimana mestinya maka diperlukan suatu proses audit manajemen yang berfungsi untuk mengendalikan operasional perusahaan dan membantu manajer dalam mengambil keputusan dan nantinya mengevaluasi kinerja manajemen.

PT. Perkebunan Nusantara XIV Pabrik Gula Takalar dalam rangka beroperasional dalam kegiatan secara profesional tentunya diperlukan manajemen, sebab hal manajemen memegang peranan yang sangat penting dalam menentukan kelangsungan hidup suatu perusahaan yang harus mampu membuat perencanaan dan mengambil kebijakan yang betul-betul mendukung dalam pencapaian tujuan perusahaan.

Pada fungsi keuangan bagaimana manajemen keuangan mampu merancang perencanaan sematang mungkin baik jangka pendek maupun jangka panjang yang menjadi acuan bagi fungsi keuangan. Perencanaan yang dimaksud adalah semaksimal mungkin mendukung kegiatan fungsi- fungsi yang lain dan relevan dengan tujuan organisasi secara keseluruhan.

Tidak sekedar perencanaan yang diharapkan tentunya dengan proses yang efisien efektif dan ekonomis.

Oleh karena itu, perlunya diadakan audit manajemen atas suatu perusahaan., khususnya terhadap fungi keuangan. Audit ini dapat melihat apakah operasi suatu perusahaan atas fungsi tertentu telah berjalan secara efisien, efektif dan ekonomis serta dengan kebijakan dan peraturan-peraturan yang telah ditetapkan untuk melihat kelemahan-kelemahan dalam operasi suatu perusahaan atas fungsi tertentu sehingga diharapkan target dan tujuan perusahaan dapat tercapai.

PT. Perkebunan Nusantara VIX Pabrik Gula Takalar dituntut untuk memberikan hasil yang terbaik untuk konsumen. Dalam usahanya untuk memberikan hasil yang terbaik bagi konsumennya tersebut harus didukung oleh departemen keuangan yang bekerja secara efektif dan efisien yang tentunya akan memberikan kontribusi positif bagi manajemen puncak dalam pengambilan keputusan terhadap laporan yang diterima. Perusahaan secara profesional seperti PT. Perkebunan Nusantara VIX Pabrik Gula Takalar akan sangat membutuhkan manajemen yang sudah tertata rapi sehingga tujuan perusahaan tersebut dapat mampu dicapai. Sistem manajemen berperan sangat penting dalam kegiatan operasional perusahaan karena jika manajemen itu sendiri dilakukan dengan baik maka kegiatan dalam

operasional akan berjalan dengan terstruktur. Kebutuhan akan adanya suatu pemeriksa intern dirasakan oleh perusahaan karena adanya perkembangan perusahaan yang bersangkutan, di mana pemimpin tidak bisa lagi mengendalikan perusahaannya dengan secara langsung melainkan harus dibantu oleh seseorang atau sekelompok orang yang independen dan berkompeten dibidangnya.

Berdasarkan hasil wawancara dengan staf akuntansi dan keuangan PT.

Perkebunan Nusantara VIX Pabrik Gula Takalar, diketahui bahwa masih terdapat beberapa kendala dalam perusahaan seperti keterlambatan data keuangan, belum ada pelatihan khusus dari perusahaan baik karyawan baru maupun karyawan lama, perusahaan tidak melakukan rotasi kerja karyawan pada bagian keuangan.

Terdapat beberapa penelitian sebelumnya yang meneliti tentang audit manajemen atas fungsi keuangan, salah satunya telah dilakukan oleh Djohariah Sarapa tahun 2017, dengan judul penelitian “Audit Manajemen atas Fungsi Keuangan pada PT. Megahputra Sejahtera Makassar”. Hasil penelitian menunjukkan bahwa evaluasi manajemen atas fungsi keuangan belum memenuhi kriteria atau standar yang berlaku pada PT. Megahputra Sejahtera Makassar, hal ini dikarenakan masih banyak penyimpangan sehinggga menimbulkan evaluasi manajemen kurang efektif dan efisien.

Selain itu, penelitian yang dilakukan oleh Elvira Bartholomeus Tampang tahun 2011, dengan judul penelitian “Audit Manajemen Atas Fungsi Keuangan Pada PT.Tirta Makna Bahagia Makassar”. Hasil penelitian menunjukan bahwa perusahaan sudah mempunyai struktur organisasi, pembagian tugas dan tanggungjawab yang jelas dan memadai. Adapun

kekurangan yang ada pada perusahaan adalah terjadinya rangkap jabatan keuangan, keterlambatan informasi keuangan, tidak ada pelatihan karyawan yang memadai, tidak adanya rotasi karyawan, kurangnya sistem pengawasan terhadap persediaan barang dagang dan tidak dibuatnya laporan perbandingan realisasi dan anggaran biaya yang cukup memadai.

Pentingnya kedudukan audit manajemen atas fungsi keuangan, maka pelaksaanya perlu dievaluasi. Untuk memastikan adanya efektifitas dan transparansi penggunaan dana dalam suatu organisasi atau perusahaan, perlu dilakukan adanya suatu audit, khususnya audit pada manajemen fungsi keuangan. Audit manajemen fungsi keuangan dimaksudkan untuk mencari dan menemukan informasi tentang bagaimana rencana yang telah ditetapkan diwujudkan melalui berbagai kegiatan operasional yang disoroti khusus dari segi keuangan. Agar audit manajemen atas fungsi keuangan dapat mencapai sasarannya maka ada empat hal yang mutlak perlu mendapat perhatian, yaitu sasaran finansial perusahaan, perencanaan keuangan, organisasi dan pengawasan.

Berdasarkan latar belakang yang telah diuraikan di atas maka penulis tertarik untuk melakukan penelitian dengan judul “Audit Manajemen Atas Fungsi Keuangan Pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya di atas, maka rumusan masalah dalam penelitian ini yaitu “Apakah pelaksanaan audit manajemen atas fungsi keuangan PT. Perkebunan Nusantara XIV Pabrik Gula Takalar sudah berjalan dengan efesien dan efektifitas?”.

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang diuraikan di atas, maka penelitian ini bertujuan untuk mengetahui penerapan audit manajemen atas fungsi keuangan pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar.

D. Manfaat Penelitian

Penelitian ini diharapkan mempunyai nilai manfaat baik manfaat teoritis maupun manfaat praktis.

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan pemikiran dan bahan pertimbangan melengkapi bahan penelitian selanjutnya dalam rangka menambah khasanah akademik sehingga berguna untuk pengembangan bidang audit manajemen atas fungsi keuangan.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memperluas dan meningkatkan pengetahuan penulis serta wawasan penulis mengenai audit manajemen atas fungsi keuangan pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar.

8 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Audit Manajemen

a. Pengertian Audit Manajemen

Menurut Bayangkara (2017: 2), audit manajemen (management audit) adalah evaluasi terhadap efesiensi dan efektivitas operasi

perusahaan atau instansi. Dalam konteks audit manajemen, manajemen meliputi seeluruh operasi internal perusahaan atau instansi yang harus dipertanggungjawabkan kepada berbagai pihak yang memiliki wewengan yang lebih tinggi. Audit manajemen dirancang secaraa sistematis untuk mengaudit aktivitas, program- program yang diselenggarakan, atau sebagian dari entitas yang bias diaudit untuk menilai dan melaporkan apakah sumber daya dan dana telah digunakan secara efesien, serta apakah tujuan dari program dan aktivitas yang telah direncanakan dapat tercapai dan tindak melanggar ketentuan aturan dan kebijakan yang telah ditetapkan perusahaan atau instansi.

Menurut Tunggal (2002) (dalam Nasution dan Prasetya, 2016: 66), audit manajement merupakan proses yang sistematis dari penilaian efektivitas, efisiensi, dan keekonomisan operasi suatu organisasi yang berada di bawah pengendalian manajemen dan melaporkan kepada orang yang tepat hasil dari penilaian beserta rekomendasi untuk perbaikan.

Audit Manajamen biasa juga disebut audit kinerja adalah audit yang dilaksanakan untuk menilai efisiensi dan efektivitas kegiatan suatu organisasi dalam prosesnya untuk mencapai tujuan organisasi tersebut, efisiensi digunakan untuk menilai sebaik apakah pemakaian sumber daya suatu organisasi yang digunakan untuk mencapai tujuan yang telah ditetapkan, sedangkan efektivitas digunakan untuk menilai seberapa baik kebijakan-kebijakan organisasi tersebut untuk mencapai tujuan. Efisiensi dan efektivitas merupakan dua hal yang saling berkaitan erat satu dengan lainnya, bisa saja suatu kebijakan organisasi itu sangat efisien akan tetapi tidak efektif begitupun sebaliknya (Arifah, 2012: 259).

Menurut Bastian (2010: 304), audit manajemen adalah pemeriksaan secara obyektif dan sistimatik terhadap berbagai macam bukti, untuk dapat melakukan penilaian secara independen atas kinerja entitas atau program/kegiatan pemerintah yang di audit.

Berdasarkan pengertian audit manajemen yang kemukakan para ahli maka dapat disimpulkan bahwa audit manajemen adalah evaluasi atas pelaksanaan aktivitas organisasi baik instansi pemerintah maupun swasta yang dilihat dari tiap-tiap bagian dengan tujuan untuk menilai ketepatgunaan, keberhasilan dan kinerja dari dari instansi atau perusahaan.

b. Tujuan Audit Manajemen

Pada dasarnya tujuan audit manajemen adalah membantu manajemen dalam memeriksa efektivitas dan efesiensi operasi dan

menilai apakah cara pengelolaan yang digunakan tersebut sudah berjalan dengan baik.

Menurut Bayangkara (2017: 5), tujuan audit manajemen yaitu untuk mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan perbaikan, sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada organisasi pemerintah atau swasta. Berkaitan dengan tujuan ini, titik berat audit diarahkan terutama pada berbagai objek audit yang diperkirakan dapat diperbaiki di masa yang akan datang.

Menurut Mulyadi (2013: 32) tujuan audit manajemen adalah sebagai berikut:

1) Mengevaluasi kinerja.

2) Mengidentifikasi kesempatan untuk peningkatan.

3) Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Selanjutnya menurut Widjaja (2000) (dalam Papina, 2014:14), terdapat beberapa tujuan audit manajemen, antara lain :

1) Objek dari audit manajemen adalah mengungkapkan kekurangan dan ketidakberesan dalam setiap unsur yang diuji oleh auditor dan untuk menunjukan perbaikan apa yang dimungkinkan terjadi untuk memperoleh hasil yang terbaik dari operasi yang bersangkutan.

2) Untuk membantu manajemen mencapai administrasi operasi yang paling efisien.

3) Mengusulkan kepada manajemen cara-cara dan alat-alat untuk mencapai tujuan apabila manajemen organisasi sendiri kurang memiliki pengalaman tentang pengelolaan yang efisien.

4) Audit manajemen bertujuan untuk mencapai efisiensi dari pengelolaan.

5) Untuk membantu manajemen, audit, atau operasi berhubungan dengan fase dari aktivitas usaha yang dapat merupakan dasar pelayanan pada manajemen.

6) Untuk membantu manajemen pada setiap tingkat dalam pelaksanaan yang efektif dan efisien dari tujuan dan tanggung jawab mereka.

Menurut Bastian (2010: 306), tujuan audit operasional (audit manajemen) adalah:

1) Menilai dan melaporkan sumber daya dan dana digunakan secara ekonomis dan efisiensi.

2) Menilai dan melaporkan tentang tujuan kegiatan, program dan aktivitas yang telah direncanakan dapat dicapai dengan efektif dan tidak bertetangan dengan peraturan yang berlaku.

Dalam perkembangan tujuan audit yang dilakukan pada sektor publik terutama instansi/dinas pemerintah dititikberatkan pada beberapa aspek antara lain:

1) Pemeriksaan pada tugas pokok dan fungsi sektor publik. Tujuan pemeriksaan untuk memperoleh keyakinan yang memadai bahwa tugas pokok dan fungsi suatu organisasi telah direncanakan, dilaksanakan secara ekonomis, efisiensi dan efektif serta

mencakup pula ketaatan terhadap peraturan perundang-undangan dan kewajaran pertanggungjawabannya.

2) Pemeriksaan aspek keuangan. Bertujuan untuk memperoleh keyakinan yang memadai bahwa pengelolaan keuangan telah dilakukan sesuai dengan peraturan perundang-undangan dan penggunaan dana dilaksanakan secara ekonomis, efisiensi dan efektif dalam rangka mendukung pelaksanaan tugas pokok dan fungsi organisasi.

3) Pemeriksaan aspek sumber daya manusia. Bertujuan untuk memperoleh keyakinan yang memadai SDM telah digunakan secara optimal dalam mendukung pelaksanaan tugas pokok dan fungsi organisasi.

4) Pemeriksaan aspek saran dan prasaran. Bertujuan untuk memperoleh keyakinan yang memadai bahwa sarana dan prasana kerja telah dikelola sesuai dengan peraturan perundangan dan digunakan untuk mendukung pelaksanaan tugas pokok dan fungsi organisasi secara ekonomis, efisiensi dan efektif.

5) Pemeriksaan aspek metode kerja. Bertujuan untuk memperoleh keyakinan yang memadai bahwa metode kerja yang digunkan sesuai dengsn peraturan perundangan dan merupakan metode kerja yang paling ekonomis, efisiensi, dan efektif dalam pencapain tugas pokok dan fungsi.

Berdasarkan tujuan audit manajemen yang dikemukakan para ahli maka dapat disimpulkan bahwa audit manajemen bertujuan untuk menghasilkan perbaikan dalam pengolahan aktivitas objek yang

diterima dengan membuat rekomendasi tentang cara-cara pelaksanaan yang lebih efektif dan efisien. Hal tersebut dilakukan dengan menilai ketaatan pada ketentuan yang berlaku, efisiensi dan efektivitas objek yang diperiksa dalam mengelola serta mempertanggungjawabkan pelaksanaan aktivitas atau program.

c. Ruang Lingkup dan Sasaran Audit Manajemen

Ruang lingkup audit manajemen lebih luas lingkupnya dibandingkan dengan audit keuangan yang mana pemeriksaannya hanya pada fungsi tertentu dari suatu organisasi yang bertujuan menilai kewajaran hasil laporan keuangan. Sedangkan audit manajemen menyangkut seluruh aspek kegiatan termasuk aspek kegiatan keuangan dan aspek-aspek lainnya dari kegiatan operasional suatu organisasi atau instansi (Sarapa, 2017: 92).

Ruang lingkup audit manajemen meliputi seluruh aspek kegiatan manajemen. Ruang lingkup ini dapat berupa seluruh kegiatan atau dapat juga hanya mencakup bagian tertentu dari program atau aktivitas yang dilakukan. Periode audit bervariasi, bias untuk jangka waktu satu minggu, beberapa bulan, satu tahun, bahkan untuk beberapa tahun, sesuai dengan tujuan yang ingin dicapai (Bayangkara, 2017: 5).

Sementara yang menjadi sasaran dalam audit manajemen adalah kegiatan, aktivitas, proram, dan bidang-bidang yang diketaahui atau diidentifikasi masih memerlukan perbaikan/peningkatan, baik dari segi ekonomisasi, efesiensi, dan efektivitas. Menurut Bayangkara (2017: 5), terdapat tiga elemen pokok dalam sasaran audit:

1) Kriteria (Criteria)

Kriteria merupakan standar (pedoman, norma) bagi setiap individu atau kelompok di dalam perusahaan dalam melakukan aktivitasnya.

2) Penyebab (Cause)

Penyebab merupakan tindakan (aktivitas) yang dilakukan oleh setiap individu atau kelompok di dalam perusahaan. Penyebab dapat bersifat positif, program atau aktivitas berjalan dengan tingkat efisiensi dan efektivitas yang lebih tinggi atau sebaliknya bersifat negatif, program atau aktivitas berjalan dengan tingkat efisiensi dan efektivitas yang lebih rendah dari standar yang telah ditetapkan.

3) Akibat (Effect)

Akibat merupakan perbandingan antara penyebab dengan kriteria yang berhubungan dengan penyebab tersebut. Akibat negatif menunjukkan program atau aktivitas berjalan dengan tingkat pencapaian yang lebih rendah dari kriteria yang ditetapkan.

Sedangkan akibat positif menunjukkan bahwa program atau aktivitas telah terselenggara secara baik dengan tingkat pencapaian yang lebih tinggi dari kriteria yang ditetapkan.

Ruang lingkup audit berhubungan dengan ruang lingkup kegiatan organisasi. Audit yang dilakukan meliputi :

1) Audit Secara Keseluruhan (Full Audit)

Audit meliputi semua kegiatan atau aktivitas dan departemen- departemen yang ada dalam suatu organisasi serta memperlihatkan semua fase-fase melalui proses-proses evaluasi yang dilaksanakan.

2) Audit Sebagian (Partial Mint or Phased Audit)

Evaluasi yang dillakukan pada aktivitas-aktivitas atau kegiatan tertentu saja, terutama bagian yang terpenting dan meliputi aktivitas tertentu sampai pada penyelesaian atau hanya proses tertentu saja.

3) Kelanjutan Audit

Audit dilaksanakan untuk membuktikan dan menilai kekuatan kegiatan sebagai hasil dari evaluasi sebelumnya (Sarapah, 2017:

92).

d. Tahap-tahap Audit Manajemen

Adapun tahap-tahap audit manajemen menurut Bayangkara (2017:11-13) adalah sebagai berikut:

1) Audit Pendahuluan

Audit pendahuluan dilakukan untuk mendapatkan informasi latar belakang terhadap objek yang diaudit. Disamping itu, pada audit ini juga dilakukan penelaahan terhadap berbagai peraturan, ketentuan, dan kebijakan berkaitan berkaitan dengan aktivitas yang diaudit, serta menganalisis berbagai informasi yang telah diperoleh untuk mengidentifikasi hal-hal yang potensial mengandung kelemahan pada perusahaan yang diaudit. Dari informasi latar belakang ini, auditor dapat menentukan tujuan audit sementara (tentative audit objective). Dalam tahap audit ini auditor dapat menentukan

beberapa tujuan audit sementara.

2) Review dan Pengujian Pengendalian Manajemen

Pada tahap ini auditor melakukan revew dan melakukan pengujian terhadap pengendalian manajemen objek audit. Dengan tujuan

untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Dari hasil pengujian ini, auditor dapat lebih memahami pengendalian yang berlaku pada objek audit sehingga dengan lebih mudah dapat diketahui potensi- potensi terjadinya kelemahan pada berbagai aktivitas yang dilakukan. Jika dihubungkan dengan tujuan audit sementara yang telah dibuat pada audit pendahuluan, hasil pengujian pengendalian manajemen ini dapat mendukung tujuan audit sementara tersebut menjadi tujuan audit yang sesungguhnya (definitive audit objective), atau mungkin ada beberapa tujuan audit sementara yang gugur, karena tidak cukup sulit (sulit memperoleh) bukti-bukti untuk mendukung tujuan audit tersebut.

3) Audit Terinci

Pada tahap ini auditor melakukan pengumpulan bukti yang cukup dan kompeten untuk mendukung tujuan audit yang telah ditentukan.

Pada tahap ini juga dilakukan pengembangan temuan untuk mencari keterkaitan antara satu temuan dengan temuan yang lain dalam menguji permasalahan yang berkaitan dengan tujuan audit.

Temuan yang cukup, relevan, dan kompeten dalam tahapan ini disajikan dalam suatu kertas kerja audit (KKA). Untuk mendukung kesimpulan audit yang dibuat dan rekomendasi yang diberikan.

4) Pelaporan

Tahapan ini bertujuan untuk mengkomunikasikan hasil audit termaksud rekomendasi yang diberikan kepada berbagai pihak yang berkepentingan. Hal ini penting untuk meyakinkan pihak manajemen

(objek audit) tentang keabsahan hasil audit dan mendorong pihak- pihak yang berwenang untuk melakukan perbaikan terhadap berbagai kelemahan yang ditemukan. Laporan disajikan dalam bentuk komprehensif (menyajikan temuan-temuan penting hasil audit untuk mendukung kesimpulan audit dan rekomendasi).

Rekomendasi harus disajikan dalam bahasa yang operasional dan mudah dimengerti serta menarik untuk ditindaklajuti.

5) Tindak Lanjut

Sebagai tahap akhir dari audit manajemen, tindak lanjut bertujuan untuk mendorong pihak-pihak yang berwenang untuk melaksanakan tindak lanjut (perbaikan) sesuai dengan rekomendasi yang diberikan. Auditor tidak memiliki wewenang untuk mengharuskan manajemen melaksanakan tindak lanjut sesuai dengan rekomendasi yang diberikan. Oleh karena itu, rekomendasi yang disajikan dalam laporan audit seharusnya sudah merupakan hasil diskusi dengan berbagai pihak yang berkepentingan dengan tindakan perbaikan tersebut. Suatu rekomendasi yang tidak disepakati oleh objek audit akan sangat berpengaruh pada pelaksaan tindak lanjutnya. Hasil audit menjadi kurang bermakna apabila rekomendasi yang diberikan tidak ditindaklajuti oleh pihak yang diaudit.

Menurut International Organization Of Supreme Audit Instutution (INTOSAI) menyebutkan bahwa siklus audit manajemen mencakup tiga tahapan yaitu 1) tahap perencanaan yang terdiri atas tahap perencanaan strategi dan tahap persiapan; 2) tahap pelaksanaan yang merupakan kegiatan utama dan 3) tahap tindak lanjut. Office of Auditor

General (OAG) Canada membagi siklus audit kinerja menjadi tiga

bagian besar yaitu 1) perencanaan dan pelaksanaan audit, 2) pelaporan audit, 3) tindak lanjut. Sedangkan dalam Standar Pemeriksa Keuangan Negara (SPKN) dapat dilihat bahwa siklus audit manajemen juga mencakup tiga tahapan yaitu tahap perencanaan, tahap pelaksanaan dan tahap pelaporan (Rai, 2010: 75).

Adapun penjelasan dari ketiga tahapan audit manajemen tersebut dapat dijelasakan sebagai berikut:

1) Tahap Perencanaan atau Survey Pendahuluan

Tujuan umum survey pendahuluan adalah untuk memperoleh informasi yang bersifat umum mengenai semua bidang dan aspek dari entitas yang di audit serta kegiatan dan kebijakan entitas, dalam waktu yang relatif singkat. Hasil survey pendahuluan berguna untuk memberikan pertimbangan mengenai perlu atau tidaknya audit dilanjutkan ketahap pengujian terinci. Adapun kegiatan survey pendahuluan meliputi:

a) Memahami entitas yang di audit.

b) Mengidentifikasi area kunci.

c) Menetapkan tujuan dan lingkup audit.

d) Menetapkan kriteria audit.

e) Mengidentifikasi jenis dan sumber bukti.

f) Menyusun laporan survey pendahuluan.

g) Mempersiapkan program pengujian terinci.

2) Tahap Pelaksanaan Pelaporan

Pelaksanaan audit kinerja juga dikenal sebagai pengujian terinci.

Tahap pengujian terinci merupakan kelanjutan dari survey pendahuluan. Arahan mengenai apa yang harus dikerjakan dan bagaimana cara mengerjakannya yang diberikan oleh survey pendahuluan, dituangkan dalam program pengujian terinci. Dengan demikian efisiensi dan efektivitas pengujian terinci sangat ditentukan oleh hasil survey pendahuluan. Tujuan utama pengujian terinci ini adalah:

a) Menilai apakah kinerja entitas yang diaudit sesui dengan kriteria.

b) Menyimpulkan apakah tujuan-tujuan audit tercapai.

c) Mengidentifikasi kemungkinan-kemungkinan untuk memperbaiki kinerja.

d) Entitas yang diaudit, yang akan dituangkan dalam rekomendasi kepada audite.

Pada tahap ini auditor akan mengumpulkan dan menguji bukti audit yang kompoten dan relevan, menyusun kertas kerja, menyusun dan mengomunikasikan temuan audit serta menyusun dan mendistribusikan laporan hasil audit.

3) Tahap Tindak Lanjut

Audit kinerja dilaksanakan untuk mengadakan perbaikan terhadap kinerja entitas yang di audit melalui pemberian rekomendasi. Auditor bertanggung jawab memantau sejauh mana rekomendasi dilaksanakan oleh auditee. Tujuan utama tindak lanjut audit adalah untuk meyakinkan auditor bahwa auditee telah memperbaiki

kelemahan yang telah diidentifikasi. Kegiatan tindak lanjut dapat dibagi menjadi tiga tahap yaitu update informasi, tindak lanjut dikantor, dan tindak lanjut dilapangan.

e. Laporan Hasil Audit

Hasil akhir dari audit manajemen adalah laporan hasil audit.

Laporan audit manajemen perlu disusun secara cermat, jelas, ringkas dan objektif. Laporan hasil audit manajemen pada umumnya berisi penjelasan mengenai tujuan dan ruang lingkup penugasan, prosedur dan pendekatan yang digunakan oleh pemeriksa, temuan-temuan dan hasil pemeriksaan serta rekomendasi untuk perbaikan. Laporan hasil pemeriksaan hendaknya meliputi dan disusun secara berurutan sebagai berikut:

1) Informasi Latar Belakang

Informasi latar belakang yang disajikan oleh pemeriksa harus dapat memberikan gambaran latar belakang permasalahan yang sama diantara pemeriksa dan pengguna laporan. Informasi tersebut antara lain:

a) Kapan organisasi itu didirikan.

b) Apa tujuan pendirian organisasi, pelaksanaan kegiatan atau tujuan program.

c) Apa karakteristik kegiatan dan seberapa luas ruang lingkup aktivitasnya.

d) Siapa yang mengepalai organisasi dan siapa saja yang bertanggung jawab atas pelaksanaan kegiatan atau program.

e) Alasan apa yang mendasari dilakukannya audit manajemen.

2) Kesimpulan audit yang disertai dengan bukti-bukti yang mendukung tujuan audit.

3) Rumusan Saran Yang Berhasil Diformulasikan.

Saran-saran yang diajukan oleh pemeriksa pada umumnya berupa anjuran yang berisikan hal-hal apa saja yang seharusnya dilakukan untuk mendorong organisasi melakukan perbaikan atas kinerja yang akan datang. Rumusan saran harus singkat karena ditujukan untuk memberikan dasar perbaikan prestasi manajemen di masa yang akan datang, dirumuskan dengan mengingat prinsip biaya efektifitas serta sifat praktis. Wewenang untuk melakukan tindak lanjut dan upaya perbaikan tetaplah pada manajemen organisasi.

4) Lingkup Pemeriksaan

Lingkup pemeriksaan menunjukkan berbagai aspek kegiatan pihak kedua dan periode waktu kegiatan yang ditinjau kembali oleh pemeriksa. Lingkup pemeriksaaan harus juga mengidentifikasi secara jelas seberapa mendalam peninjauan kembali yang dilakukan untuk masing-masing aspek kegiatan pihak kedua.

Laporan tersebut hendaknya dapat memberikan motivasi kepada unit manajemen yang diperiksa untuk melaksanakan tindak lanjut atas rekomendasi-rekomendasi yang disajikan dalam laporan tersebut (Tumpang, 2011: 21-23).

2. Audit Manajemen Fungsi Keuangan

Perusahaan yang telah menyelenggarakan audit mengetahui bahwa penyelenggara audit manajemen dapat berasal dari dalam organisasi, tetapi tidak mustahil berasal dari luar organisasi yang bersangkutan.

Suatu perusahaan yang besar, sangat mungkin pelaksanaan audit diserahkan kepada suatu tim atau sekelompok staf yang diberi tugas khusus melakukan audit (Hasti, 2016: 346-347).

Fungsi keuangan memainkan peranan dalam bidang usaha yang utama seperti strategi harga dan analisis biaya yang dibutuhkan. Strategi harga dalam perusahaan adalah merupakan suatu unsur kritik dalam perencanaannya. Pemikiran harga yang ditingkatkan harus menunjukan bukti peningkatan keuangan yang layak seperti untuk keuntungan jangka pendek, perkembangan dan peningkatan dimasa yang akan datang.

Fungsi keuangan harus menjamin adanya sistem yang sama untuk penyusunan kegiatan dan biaya-biaya diluar kegiatan pokok. Hal ini harus disusun dengan baik untuk melengkapi manajemen dengan peralatan yang memadai untuk memonitor kegiatan organisasi yang sempurna serta unsur-unsur pelaksanaan (Tampang, 2011: 24).

Menurut Halim (2004) (dalam Hasti, 2016: 347), mengemukakan bahwa audit laporan keuangan merupakan jenis audit yang paling sering dilakukan auditor independen. Peranan satuan kerja atau bidang fungsional keuangan merupakan peranan yang sangat menentukan dalam kehidupan perusahaan, memang benar bahwa ada satuan kerja di bidang keuangan yang sangat aktif menyelenggarakan berbagai kegiatannya karena keinginan yang sangat kuat untuk menekan biaya dan ada pula satuan kerja yang menangani keuangan yang lebih senang bersifat pasif. Dalam hal satuan kerja di bidang keuangan bersifat pasif, salah satu konsekuensinya adalah bahwa satuan-satuan kerja atau berbagai bidang fungsional lainnya dalam perusahaan akan lebih

berorientasinya pada terselenggaranya kegiatan operasional masing- masing, misalnya mengejar target penjualan dan dengan demikian kurang memberikan perhatian pada penghematan biaya.

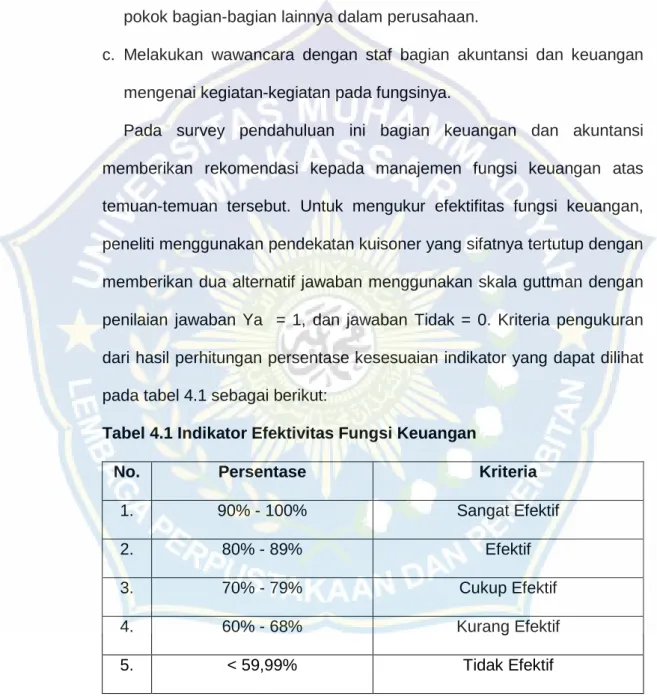

Fungsi keuangan harus menyediakan sistem yang memadai untuk mengumpulkan data operasi dan biaya non operasi. Sistem tersebut harus dibuat sedemikian rupa sehingga dapat digunakan oleh manajemen sebagai alat untuk memonitor hasil kerja seluruh organisasi dan masing- masing bagiannnya (Sarapa, 2017: 12). Berikut ini adalah proses kerja audit manajemen fungsi keuangan:

a. Tujuan Keuangan

1) Langkah pertama dalam proses tersebut adalah memeriksa sasaran pertama dan kedua dari fungsi keuangan dalam organisasi.

Sasaran keuangan harus dinilai untuk menentukan apakah fungsinya secara langsung mendukung sasaran utama perusahaan.

2) Sasaran departemen keuangan harus dibuat dengan memperlihatkan dua tujuan. Yang pertama untuk memastikan bahwa tujuan utama dapat dipenuhi dan kedua untuk keyakinan bahwa operasi keuangan memberikan pada perusahaan pengarahan keuangan dan pengendalian yang diperlukan.

3) Tugas audit manajemen pada tingkat pertama dan kedua adalah untuk mengetahui kewajaran sasaran menyeluruh organisasi keuangan (dan mendukung/menunjang unit operasi) maupun mengetahui sasaran yang ditentukan.

b. Perencanaan

1) Proses audit manajemen dengan cermat harus menganalisa perencanaan fungsi keuangan. Audit atas mekanisme perencanaan keuangan mengharuskan pemberian pendapat apakah unit keuangan mampu atau tidak untuk menunjang sasaran utama.

2) Dalam tahap perencanaan, proses audit harus dengan teliti menilai mutu dan efektivitas rencana induk departemen. Rencana induk departemen adalah teknik untuk meneruskan utama ke bawah pada tingkat menengah dan yang lebih rendah dalam organisasi dan unit departemen.

c. Organisasi

Legitimasi fungsi keuangan dalam perusahaan terlihat pada kedudukan fungsi tersebut pada struktur organisasi seluruh perusahaan. Supaya fungsi keuangan memberikan bantuan dengan setiap unit atau departemen utama lainnya.

d. Pengendalian

Fungsi kontrol dibagi menjadi dua bidang yang berbeda yaitu:

1) Akunting, yang bertanggung jawab untuk mengumpulkan, menyortir, menganalisa dan melaporkan hasil keuangan operasi. Mekanisme pengawasan utama pada fungsi akunting dinilai dan diuji.

Pernyataan dibuat supaya tim audit manajemen dapat menentukan kelemahan dan kekuatan proses pengawasan akunting.

2) Anggaran dan analisa keuangan, yang bertanggung jawab utama untuk menjalankan sistem informasi keuangan alam organisasi yang akan menghasilkan data bagi berbagai unit operasi.

Proses pengawasan yang melekat pada fungsi anggaran dan analisa keuangan berlainan dibandingkan dengan mekanisme pengawasan terinci yang diperlakukan pada akunting untuk menjaga aset dan sumber keuangan perusahaan. Tim audit manajemen harus mempelajari dengan cermat pertanyaan-pertanyaan yang akan ditanyakan oleh kelompok anggaran. Persoalan yang mugkin timbul dikemukakan pada tahap ini harus dicakup oleh departemen anggaran dan analisa keuangan.

B. Hasil Penelitian Terdahulu

Sebelum penulis melakukan penelitian, penulis mempelajari dan membaca penelitian terdahulu yang dilakukan oleh peneliti sebelumnya, untuk menjaga keaslian penelitian, maka dapat dibandingkan dengan penelitian-penelitian terdahulu yang berkaitan dengan penelitian ini. Adapun penelitian terdahulu dapat dilihat pada tabel 1 dibawah ini.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Nama

Peneliti/Tahun Judul Penelitian Hasil Penelitian 1. Elvira

Bartholomeus Tampang

(2011)

Audit Manajemen Atas Fungsi

Keuangan Pada PT.Tirta Makna Bahagia

Makassar

Hasil penelitian menunjukan bahwa perusahaan sudah mempunyai struktur organisasi, pembagian tugas dan tanggungjawab yang jelas dan memadai. Adapun kekurangan yang ada pada perusahaan adalah terjadinya rangkap jabatan keuangan, keterlambatan informasi keuangan, tidak ada pelatihan karyawan yang memadai, tidakadanya rotasi karyawan, kurangnya sistem pengawasan terhadap persediaan barang dagang

dan tidak dibuatnya laporan perbandingan realisasi dan anggaran biaya yangcukup memadai.

2. Djohariah Sarapa (2016)

Audit Manajemen Atas Fungsi Keuangan pada PT. Megahputra Sejahtera Makassar

Hasil penelitian menunjukkan bahwa evaluasi manajemen atas fungsi keuangan belum memenuhi kriteria atau standar yang berlaku pada PT. Megahputra Sejahtera Makassar, hal ini dikarenakan masih banyak penyimpangan sehinggga menimbulkan evaluasi manajemen kurang efektif dan efisien.

3. Yolanda P. S dan Nasution Arik Prasetya

(2016)

Audit Manajemen Untuk Menilai Kinerja Fungsi SDM

(Studi pada Fungsi Rekrutmen Seleksi, Orientasi, Pelatihan dan Pengembangan,

Penilaian Prestasi Kerja, dan Pemutusan Hubungan Kerja PT.

XYZ Indonesia - Medan)

Hasil penelitian menunjukkan bahwa secara keseluruhan fungsi SDM telah berjalan sesuai dengan SOP, namun terdapat beberapa poin pada SOP yang tidak dilaksanakan pada masing-masing fungsi yang diteliti. Berdasarkan hasil temuan audit, rekomendasi yang dapat diberikan adalah pengadaan kerja sama oleh perusahaan dengan lembaga pendidikan atau penyedia tenaga kerja untuk rekrutmen pada remote area, memberikan sosialisasi terhadap tujuan pengisian Performance Appraisal (PA) untuk meningkatkan kesadaran karyawan dalam

mengisi PA pada

pertengahan tahun, dan pelaksanaan tracking terhadap atasan karyawan yang akan mengalami pemensiunan dalam pengajuan perpanjangan kontrak kerja.

4. Teresa Paulina Sihombing.

(2009)

Audit Manajemen Atas Realisasi Anggaran Biaya

Hasil penelitian menunjukkan bahwa; (1) Tingkat nilai ekonomis realisasi anggaran

Operasioanal (studi Kasus di Sekolah Menengah Pertama

(SMP) St. Lusia Bekasi Timur

biaya operasional SMP St.

Lusia pada tahun 2007-2008 secara umum dibawah 100%.

(2) Tingkat nilai efesiensi realisasi anggaran biaya operasional SMP St. Lusia pada tahun 2007-2008 adalah dibawah 100%. (3) Prosedur anggaran (penyusunan dan realisasi) sudah baik, usaha pengadaan internal terhadap pengadaan, penggunaan, dan pemeliharaan sumber daya sekolah sudah masksimal, dan pengawasan terhadap validasi bukti telah ikut menciptakan tercapainya realisasi anggaran yang ekonomis dan efesien.

5. Arfina (2017) Analisis Audit Manajemen

Atas Fungsi Keuangan Pada PT. Bumi

Sarana Beton Makassar

Hasil penelitian menunjukan bahwa keuangan PT. Bumi Sarana Beton Makassar telah berhasil mendukung upaya mencapai tujuan keuangan perusahaan. Hal itu dapat dilihat dari kinerja bagian keuangan yang terkandung dalam laporan keuangan (neraca dan laporan laba rugi). Hasil analisis dan rasio keuangan berdasarkan laporan keuangan PT. Bumi Sarana Beton menunjukkan bahwa manajemen PT. Bumi Sarana Beton Makassar telah dapat meningkatkan laba, sehingga dapat disimpulkan bahwa bagian keuangan PT Bumi Sarana Beton telah berhasil udalam paya mencapai tujuan keuangan perusahaan.

6 Nurisca Puji lestari (2017)

Penerapan audit manajemen fungsi keuangan sebagai Sarana pengambilan keputusan yang

berdasarkan data-data yang diperoeh dapat diambil

kesimpulan bahwa

sebenarnya fungsi keuangan di lembaga ini sudah

efektif pada yayasan lagzis peduli

memadai hal ini dapat dilihat dari adanya pemberian tugas yang jelas. Namun ketika dilihat dalam hal realisasi target penerimaan tahunan

ditemukan adanya

peningkatan dan

penurunan realisasi dari tahun sebelumnya.

7 Putri Wahyuni (2017)

Audit Manajemen Atas Fungsi

Pemasaran ada PT Bumi Sriwijaya Palembang

Hasil penelitian ini menunjukkan bahwa aktivitas pemasaran pada PT Bumi Sriwijaya Palembang secara umum sudah cukup efektif dan ekonomis namun belum efisien, karena masih memiliki beberapa kelemahan yang memerlukan perbaikan segera. Selain itu, perusahaan belum pernah menerapkan audit manajemen sebelumnya, sehingga perusahaan perlu melakukan audit pemasaran dengan mengikuti tahapan audit manajemen yaitu

melakukan audit

pendahuluan, memeriksa

ulang terhadap

pengendalian manajemen, melakukan audit lanjutan, dan membuat laporan audit. Tahapan tersebut

diharapkan dapat

memberikan rekomendasi

untuk segera

diimplementasikan.

8 Vernia Kartika Sari (2016)

Audit Manajemen Atas Fungsi

Keuangan Terhadap Pengelolaan Piutang dan Penerimaan Kas Pada PT.

Kalindo Etam

Berdasarkan hasil analisis dari pelaksanaan audit manajemen atas fungsi keuangan

terhadap pengelolaan piutang dan penerimaan kas di PT. Kalindo Etam yang telah dikemukakan sebelumnya,kesimpulan dari penelitian ini adalah bahwa hipotesis diterima. Hal yang mendasari hipotesis diterima

dalam penelitian ini berdasarkan pada :

1. Unsur pokok

pengendalian internal yaitu struktur organisasi yang memisahkan tanggung jawab fungsional sudah cukup sesuai. Walaupun masih adanya rangkap jabatan yang ada pada kasir dan kepala admin, tugas fungsi lain terlihat pada pemisahan fungsi penjualan dan fungsi kas, fungsi kas dan fungsi akuntansi serta kebijakan

penerimaan dan

pengeluaran kas kepada pihak kedua tidak dilaksanakan oleh bagian keuangan sendiri tetapi melibatkan bagain lain dalam perusahaan maupun pihak luar bank.

2. Unsur pokok sistem pengendalian internal yaitu sistem otorisasi dan prosedur pencatatan sudah cukup sesuai dengan yang diterapkan perusahaan dalam penerimaan kas secara tunai dan dari piutang yang harus diotorisasi terlebih dahulu oleh pejabat wewenang, serta melakukan pencatatan akuntansi didasarkan pada dokumen yang diotorisasi dan dokumen pendukung yang lengkap.

3. Unsur pokok

pengendalian internal yaitu praktik yang sehat kurang sesuai diterapkan sepenuhnya pada PT.

Kalindo Etam. Hal tersebut disebabkan karena masih banyaknya hal - hal yang harus dibenahi seperti penerimaan kas seluruhnya

disetor ke bank dihari yang sama atau paling tidak lebih satu hari, konfirmasi kepada pelanggan sebelum jatuh tempo dan secara periodik diadakan perhitungan kas saldo secara mendadak oleh fungsi pemeriksaan internal juga di buatkan SOP (Standard Operating Procedures) yang terdokumentasi pada perusahaan.

4. Unsur pokok sistem pengendalian internal yaitu karyawan yang sesuai dengan mutunya menjadi kurang sesuai diterapkan oleh perusahaan karena perusahaan masih menganut prinsip pada penerimaan karyawan atas dasar rekomendasi yang diberikan oleh karyawan dan direktur tanpa melihat persyaratan yang dituntut pada

pekerjaannya.

9 Astuty Hasti (2019)

Audit manajemen atas fungsi

keuangan pada pt.

Pln (persero) kantor cabang makassar

Berdasarkan hasil analisis yang telah dilakukan atas pengamatan dan data-data yang diperoleh terkait dengan pelaksanaan program kerja dan keberadaan fungsi keuangan PT. PLN (PERSERO) Kantor Cabang Makassar, maka peneliti menyimpulkan bahwa fungsi keuangan PT. PLN (PERSERO) Kantor Cabang Makassar belum dikelola secara efektif dan efisien, dengan adanya bukti-bukti yang diperoleh selama melaksanakan tahapan audit:

1. Pengelolaan cashflow belum dilaksanakan

secara efisien dan efektif, 2. Pengelolaan keuangan belum dilakukan secara

efisien dan efektif,

3. Pengelolaan penerimaan dan pengeluaran belum memadai, dan

4. Pengelolaan cashflow belum dilakukan secara akurat.

10 Ibrahim Ahmad (2018)

Analisis penerapan audit manajemen atas fungsi

Keuangan pada pt.

Wesitan konsultasi Pembangunan di makassar

Berdasarkan hasil analisis yang telah dilakukan atas pengamatan dan data-data yang diperoleh terkait dengan pelaksanaan program kerja dan keberadaan fungsi keuangan PT Wesitan Konsultasi Pembangunan di Makassar,

maka kami dapat

menyimpulkan bahwa fungsi keuangan PT Wesitan Konsultasi Pembangunan di Makassar belum berjalan secara efektif dan efisien karena terdapat beberapa kelemahan, dimana simpulan ini didukung dengan bukti-bukti yang

diperoleh selama

melaksanakan tahapan audit.

Berdasarkan hasil analisis survey pendahuluan yang menunjukkan bahwa pengelolaan cash flow belum dilakukan secara efisien dan efektif, alasannya karena dalam mengelola cash flow secara efisien dan efektif masih ada pengelolaan cash flow yang definitif. Dari hasil analisis verifikasi dan testing pengendalian manajemen terlihat bahwa dalam perusahaan seringkali terjadi selisih antara anggaran

penerimaan dan

pengeluaran dengan realisasi kas dalam perusahaan dan selain itu perusahaan kurang efektif dalam menyelesaikan proyek. Hasil analisis audit

temuan-temuan atas fungsi keuangan ketidak efisienan pengelolaan cash flow oleh

perusahaan sebab

perusahaan tidak

menyelesaikan cash flow secara efektif dan selain itu sistem pengendalian

proyek yang belum tepat.

Sumber: Diolah dari Berbagai Sumber.

Berdasarkan hasil penelitian terdahulu yang digunakan sebagai bahan referensi terkait dengan perumusan masalah yang digunakan dalam penelitian ini dapat diketahui adanya perbedaan yaitu terkait dengan obyek penelitian yang digunakan dan fokus kajiannya, dimana dalam penelitian ini fokus kajiannya terletak pada efesiensi dan efektifitas audit manajemen bagian keuangan yang diperkirakan belum berjalan dengan baik dari perencanaan (survey pendahuluan), review pengujuian sistem pengendalian manajemen, pemeriksaan terperinci dan laporan pemeriksaan. Sedangkan hasil penelitian terdahulu di atas audit manajemen bagian keuangan telah berjalan dengan baik.

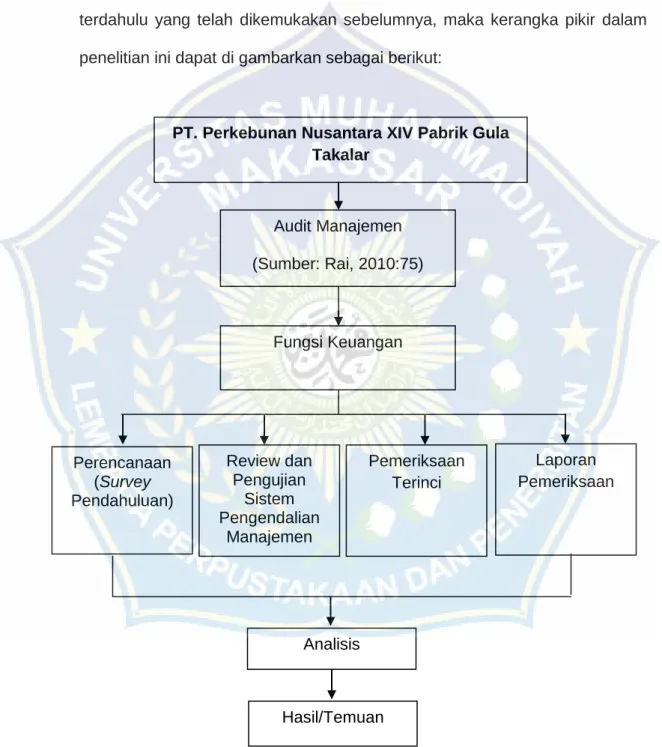

C. Kerangka Pikir

Penelitian ini berawal dari hasil pengamatan dan wawancara mengenai audit manajemen terhadap fungsi keuangan yang terdiri dari perencanaan (survey pendahuluan), pelaksanaan pelaporan dan tindak lanjut, yang kemudian temuan-temuan tersebut ditindak lanjuti dengan kriteria yang telah ditetapkan sebelumnya. Selanjutnya, dari hasil penelitian tersebut akan ditemukan dasar-dasar yang dapat digunakan untuk pengambilan sebuah kesimpulan tentang audit manajemen fungsi keuangan pada objek penelitian

tersebut. Berdasarkan hasil atau temuan tersebut, maka peneliti memberikan rekomendasi guna perbaikan kinerja bagian keuangan pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar.

Berdasarkan penjelasan di atas, tinjauan teori dan hasil penelitian terdahulu yang telah dikemukakan sebelumnya, maka kerangka pikir dalam penelitian ini dapat di gambarkan sebagai berikut:

Gambar 2.1 Bagan Kerangka Pikir PT. Perkebunan Nusantara XIV Pabrik Gula

Takalar

Audit Manajemen (Sumber: Rai, 2010:75)

Fungsi Keuangan

Perencanaan (Survey Pendahuluan)

Review dan Pengujian

Sistem Pengendalian

Manajemen

Pemeriksaan Terinci

Analisis

Hasil/Temuan

Laporan Pemeriksaan

34 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kualitatif. Menurut Sugiono (2011: 15), “Penelitian kualitatif adalah metode penelitian yang berlandaskan filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah”. Dalam menganalisis audit manajemen atas fungsi keuangan, penulis menggunakan metode penelitian kualitatif deskriptif.

Yusuf (2015: 328) menyatakan bahwa para peneliti kualitatif mencari makna, pemahaman, pengertian, verstehen tentang suatu fenomena, kejadian maupun kehidupan manusia dengan terlibat langsung dan/atau tidak langsung dalam setting yang diteliti, kontekstual dan menyeluruh.

Penelitian kualitatif bertujuan untuk menggambarkan, meringkas kondisi, situasi dan fenomena yang ada di lapangan yang menjadi lokasi penelitian.

Jadi, penulis dalam penelitian ini menggunakan metode wawancara, obesrvasi dan dokumentasi yang bertujuan untuk mendalami informasi- informasi yang berkaitan dengan audit manajemen atas fungsi keuangan.

B. Fokus Penelitian

Fokus penelitian dalam penelitian kualitatif lebih didasarkan pada tingkat kepentingan, urgensi dan feasebilitas masalah yang akan dipecahkan.

(Sugiono, 2011: 286). Dalam penelitian ini fokus penelitian diarahkan untuk menjawab masalah yang telah diangkat sebelumnya yaitu mengenai audit manajemen atas fungsi keuangan yang mencakup tahap perencanaan

(survey pendahuluan), review pengujian sistem pengendalian manajemen, pemeriksaan terperinci dan laporan pemeriksaan.

C. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar yang berlokasi di Desa Pa’rappunganta, Kecamatan Polombangkeng Utara, Kabupaten Takalar, Propinsi Sulawesi Selatan.

Penelitian ini dilakukan dalam jangka waktu satu bulan, yaitu dimulai pada bulan November sampai dengan Desember 2019.

D. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini yaitu : 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini yaitu data kualitatif.

Menurut Siregar (2017: 38), data kualitatif merupakan data yang berupa pendapat (pernyataan) atau judgement sehingga tidak berupa angka terapi berupa kata-kata atau kalimat.

2. Sumber Data

Sumber data pada penelitian ini adalah data primer dan data sekunder.

a. Data primer adalah data yang diperoleh secara langsung dari lokasi penelitian seperti observasi dan wawancara langsung dengan pihak- pihak yang terkait dalam hal ini adalah dengan staf bidang akuntansio dan keuangan pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar.

b. Data sekunder, yaitu data yang diperoleh dari objek penelitian yang sudah terolah dan dalam bentuk dokumen-dokumen serta arsip isntansi

yang berkaitan dengan penelitian ini. Misalnya struktur organisasi, fungsi dan tugas pegawai dan SOP pengelolaan keuangan perusahaan.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Field Research (Penelitian Lapangan)

Teknik pengumpulan data dengan field research dilakukan dengan terjun ke lapangan untuk memperoleh data yang konkrit mengenai audit manajemen atas fungsi keuangan pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar. Adapun teknik pengumpulan data lapangan dalam penelitian ini adalah sebagai berikut:

a. Wawancara

Menurut Sugiono (2011: 217), wawancara digunakan sebagai teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti.

Teknik pengumpulan data ini mendasarkan diri pada laporan tentang diri sendiri atau self-report, atau setidak-tidaknya pada pengetahuan atau pada keyakinan pribadi.

Adapun wawancara dalam penelitian yaitu dengan pihak perusahaan melalui pimpinan atau pegawai yang memiliki wewenang untuk memberikan data yang diperlukan oleh penulis.

b. Dokumentasi

Selain teknik pengumpulan data dengan wawancara penulis juga melakukan pengumpulan data dengan cara dokumentasi. Menurut Sugiono (2011: 329), dokumentasi merupakan catatan peristiwa yang

sudah berlalu. Dokumen bisa berbentuk tulisan, gambar atau karya- karya monumental dari seseorang. Dokumen yang berbentuk tulisan misalnya catatan harian, sejarah kehidupan, cerita, biografi, peraturan, kebijakan. Dokumen yang berbentuk karya misalnya karya seni, yang dapat berupa gambar, patung, film dan lain-lain.

Pengumpulan data yang dilakukan penulis berupa data dokumentasi, yaitu data dokumen-dokumen serta arsip isntansi yang berkaitan dengan penelitian ini. Misalnya struktur organisasi, fungsi dan tugas pegawai serta dokumen mengenai kebijakan-kebijakan tertulis tentang audit manajemen atas fungsi keuangan.

2. Library Research (Penelitian Pustaka)

Teknik pengumpulan data dengan library research dilakukan guna memperkuat fakta untuk membandingkan perbedaan dan atau persamaan antara teori dan hasil penelitian terkait masalah audit manajemen atas fungsi keuangan pada PT. Perkebunan Nusantara XIV Pabrik Gula Takalar.

F. Instrumen Penelitian

Instrumen dalam penelitian ini adalah penulis sendiri. Yusuf (2015:

372), menyatakan bahwa “Dalam penelitian yang menggunakan pendekatan kualitatif peneliti adalah instrumen penelitian”. Sebagai instrumen utama dalam penelitian ini, maka mulai tahap awal penelitian sampai pada hasil penelitian ini seluruhnya di lakukan oleh penulis. Oleh karena itu peneliti sebagai instrumen juga harus divalidasi sejauh mana peneliti kualitatif siap melakukan penelitian sebelum terjun ke lapangan, dimana yang melakukan validasi adalah peneliti sendiri, melalui evaluasi diri sejauh mana pemahaman

terhadap metode kualitatif, penguasaan teori dan wawasan terhadap bidang yang diteliti serta kesiapan dan bekal memasuki lapangan.

G. Metode Analisis Data

Data yang telah terkumpul, kemudian dianalisis dengan menggunakan teknik analisis data deskriptif kualitatif. Menurut Nasution (Sugiyono, 2011:

336), menyatakan bahwa analisis telah mulai sejak merumuskan dan menjelaskan masalah, sebelum terjun ke lapangan dan berlangsung terus sampai penelitian hasil penelitian. Miles dan Huberman (Sugiyono, 2011:

337), aktivitas dalam analisis data dilakukan secara interaktif dan berlangsung secara terus menerus sampai tuntas, sehingga datanya sudah jenuh. Tahap-tahap analisis data adalah sebagai berikut:

1. Data Reduksi (Reduksi Data)

Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Dengan demikian data yang direduksi akan memberikan gambaran yang lebih jelas dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya, dan mencarinya bila diperlukan (Sugiyono, 2011: 338).

2. Data Display (Penyajian Data)

Dalam penelitian kualitatif, penyajian data bisa dilakukan dalam bentuk uraian singkat, bagan, hubungan antar kategori, flowchart dan sejenisnya.

yang paling sering dilakukan dalam penelitian adalah dengan teks yang bersifat naratif (Sugiyono, 2011: 341).

3. Verifikasi (Kesimpulan)

Kegiatan ketiga dalam analisis data yaitu penarikan kesimpulan/verifikasi. Sejak awal pengumpulan data, peneliti telah