1

PROPORSI PAJAK HOTEL DAN RESTORAN PADA PENDAPATAN ASLI (STUDI EMPIRIS KOTA BEKASI)

Ratih Juwita

Jurusan Akuntansi, Universitas Gunadarma ([email protected])

ABSTRAKSI (xi+36+Lampiran)

Tujuan penelitian ini adalah untuk mengetahui proporsi pajak hotel dan restoran menyumbang Pendapatan Asli daerah.

Metode penelitian yang digunakan dalam penelitian ini dengan data sekunder yang dikumpulkan melalui studi pustaka dan dokumentasi atas data kuantitatif berupa laporan penerimaan pajak hotel dan restoran serta Pendapatan Asli Daerah Kota Bekasi. Alatanalisis yang digunakan adalah regresi berganda, uji t dan uji F.

Hasil penelitian ini menunjukkan secara simultan pajak hotel dan pajak restoran memiliki pengaruh terhadap pendapatan asli daerah Kota Bekasi. Secara parsial pajak hotel tidak berpengaruh terhadap pendapatan asli daerah Kota Bekasi dan pajak restoran berpengaruh terhadap pendapatan daerah Kota Bekasi.

Daftar Pustaka (1999-2017)

Kata Kunci : Pajak Hotel, Pajak Restoran, Pendapatan Asli Daerah, Kuantitatif, Regresi berganda.

PENDAHULUAN

Pembangunan merupakan suatu proses yang berkesinambungan dan dilakukan secara terencana selaras dengan perubahan – perubahan untuk meningkat kualitas kehidupan melalui berbagai kegiatan yang didasarkan pada rencana yang telah ditetapkan.

Dalam rangka meningkatkan pembangunan yag lebih baik pemerintah membuat suatu rencana nasional guna mendukung tercapainya hasil yang diharapkan. Selain perencanaan nasional ada juga perencanaan daerah, dimana bentuk dan sasarannya saling mendukung dan saling melengkapi. Hal tersebut sesuai dengan Undang – Undang Dasar 1945 yang memberikan keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah.

Otonomi daerah itu sendiri bertujuan untuk mewujudkan agar daerah yang bersangkutan dapat menciptakan efisiensi dan efektifitas pengelolaan sumber daya daerah, meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat, serta memberikan ruang lingkup bagi masyarakat untuk beraprtisipasi dalam pembangunan daerah.

Pendapatan Asli Daerah (PAD) dalam keuangan daerah berperan sebagai salah satu tolak ukur pemerintah dalam melaksanakan ototnomi daerah yang nyata dan beratnggung jawab. Dengan demikian daerah dapat dikatakan siap untuk melakukan otonomi daerah apabila PAD dapat memberikan sumbangan yang besar terhadap APBD. Maka dari itu perlu adanya pengelolaan sumber – sumber PAD secara baik yang didukung dengan adanya perencanaan dan pengawasan terhadap sumber penerimaan pendapatan asli daerah tersebut.

Salah satu upaya tersebut yang dilakukan adalah dengan menggali jenis – jenis pajak daerah guna meningkatkan hasil penerimaan daerah sesuai dengan potensi yang ada. Hal ini dikarenakan pajak daerah merupakan salah satu penyumbang APBD terbesar yang nantinya akan digunakan untuk pembiayaan belanja daerah dan pembangunan daerah. Untuk itu perlu partisipasi masyarakat dan diperlukan system perpajakan yang sederhana agar mudah dimengerti oleh stiap orang sehingga mendorong wajib pajak membayar pajak dengan kesadarannya sendiri dan system perpajakan yang pengawasannya mudah dilakukan.

Salah satu pajak daerah yang memberikan kontribusi bagi penerimaan daerah adalah pajak hotel dan pajak restoran, namun belum diketahui seberapa besar potensi sebenarnya dari pajak hotel dan restoran sehingga masih perlu upaya – upaya guna menggali potensi sebenarnya dari pajak tersebut. Berikut adalah data yang diperoleh dari Badan Pendapatan Daerah (BAPENDA) Kota Bekasi realisasi penerimaan pajak hotel dan restoran selama lima tahun adalah sebagai berikut :

Tabel 1.1

Realisasi Penerimaan Pajak Hotel dan Pajak Restoran Pada Pendapatan Asli Daerah Kota Bekasi

Tahun Pajak Hotel Pajak Restoran PAD Kota Bekasi 2013 4.843.348.650 81.662.055.038 969.664.481.361 2014 9.223.385.527 122.423.971.422 1.205.243.336.069 2015 15.953.895.286 156.226.374.127 1.504.877.984.761 2016 24.670.997.439 199.426.803.666 1.608.603.817.161

2017 27.090.369.087 232.057.030.192 1.799.361.410.779 Sumber : Badan Pendapatan Daerah (BAPENDA) Kota Bekasi (2018)

Berdasarkan pada Tabel 1.1 penerimaan pajak hotel dan restoran pada Pendapatan Asli Daerah (PAD) Kota Bekasi mengalami fluktuasi dari tahun ketahun, dimana data tertinggi penerimaan Pajak Hotel terdapat pada tahun 2017 sebesar 27.090.369.087 dan data terendah terdapat pada tahun 2013 sebesar 4.843.348.650. Penerimaan Pajak Restoran data tertinggi terdapat pada tahun 2017 sebesar 232.057.030.192 dan data terendah terdapat pada tahun 2013 sebesar 81.662.055.038. dan data tertinggi Penerimaan PAD Kota Bekasi terdapat pada tahun 2017 sebesar 4.538.278.383.793 dan data terendah terdapat pada tahun 2013 sebesar 2.960.580.369.588.

METODE PENELITIAN

Berdasarkan UU Nomor 14 Tahun 1950 terbentuklah Kabupaten Bekasi, dengan wilayah terdiri dari 4 kewedanaan, 13 kecamatan (termasuk Kecamatan Cibarusah) dan 95 desa. Angka-angka tersebut secara simbolis diungkapkan dalam lambang Kabupaten Bekasi dengan motto "SWATANTRA WIBAWA MUKTI".

Pada tahun 1960 kantor Kabupaten Bekasi berpindah dari Jatinegara ke kota Bekasi (jl. H Juanda). Kemudian pada tahun 1982, saat Bupati dijabat oleh Bapak H. Abdul Fatah Gedung Perkantoran Pemda Kabupaten Bekasi kembali dipindahkan ke Jl. A. Yani No.1 Bekasi. Pasalnya perkembangan Kecamatan Bekasi menuntut dimekarkannya Kecamatan Bekasi menjadi Kota Administratif Bekasi yang terdiri atas 4 kecamatan berdasarkan Peraturan Pemerintah Nomor 48 Tahun 1981, yaitu Kecamatan Bekasi Timur, bekasi Selatan, Bekasi Barat dan Bekasi Utara, yang seluruhnya menjadi 18 kelurahan dan 8 desa Peresmian Kota Administratif Bekasi dilakukan oleh Menteri Dalam Negeri pada tanggal 20 April 1982, dengan wali kota pertama dijabat oleh Bapak H. Soedjono (1982 – 1988). Tahun 1988 Wali kota Bekasi dijabat oleh Bapak Drs. Andi Sukardi hingga tahun 1991 (1988 - 1991, kemudian diganti oleh Bapak Drs. H. Khailani AR hingga tahun (1991 – 1997)

Pada Perkembangannya Kota Administratif Bekasi terus bergerak dengan cepat.

Hal ini ditandai dengan pertumbuhan penduduk yang cukup tinggi dan roda perekonomian yang semakin bergairah. Sehingga status Kotif. Bekasi pun kembali di tingkatkan menjadi Kotamadya (sekarang "Kota") melalui Undang-undang Nomor 9 Tahun 1996 Menjabat Walikotamadya Kepala Daerah Tingkat II Bekasi saat itu adalah Bapak Drs. H. Khailani AR, selama satu tahun (1997-1998).

Selanjutnya berdasarkan hasil pemilihan terhitung mulai tanggal 23 Pebruari 1998 Walikotamadya Kepala Daerah Tingkat II Bekasi definitif dijabat oleh Bapak Drs. H Nonon Sonthanie (1998-2003). Setelah pemilihan umum berlangsung terpilihlah Wali kota dan Wakil Wali kota Bekasi yaitu : Akhmad Zurfaih dan Moechtar Muhammad (perode 2003 - 2008).

Jumlah Penduduk Kota Bekasi saat ini lebih dari 2,2 juta jiwa yang tersebar di 12 kecamatan, yaitu Kecamatan Pondok Gede, Jati Sampurna, Jati Asih, Bantar Gebang, Bekasi Timur, Rawa Lumbu, Bekasi Selatan, Bekasi Barat, Medan Satria, Bekasi Utara,

Mustika Jaya, Pondok Melati.Dari total luas wilayahnya, lebih dari 50% sudah menjadi kawasan efektif perkotaan dengan 90% kawasan perumahan, 4% kawasan industri, 3%

kawasan perdagangan, dan sisanya untuk bangunan lainnya.

Data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data yang mengacu pada informasi yang telah sah dikumpulkan sebelumnya dan telah menjadi dokumentasi pihak Badan Pendapatan Daerah (BAPENDA) Kota Bekasi, yaitu laporan pendapatan asli daerah Kota Bekasi periode tahun 2013 – 2017. Variable yang digunakan adalah variable bebas yaitu Pajak Hotel, Pajak Restoran serta variable terikat adalah Pendapatan Asli Daerah. Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai varasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2012:61)

1. Variabel Bebas (Independen)

Variabel bebas merupakan variable yang mempengaruhi atau yang menjadi sebab perubahannya atau timbul variabel terikat (Sugiono,2006). Variabel bebas yang digunakan terdiri dari :

a. Pajak Hotel

Peraturan daerah Kota Bekasi Nomor 14 Tahun 2011, Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, mecakup juga motel, losmen, gubug pariwisata, pesanggrahan, rumah penginapan dan sejenisnya. Tarif pajak hotel ditetapkan sebesar 10% oleh pemerintah daerah.

b. Pajak Restoran

Peraturan daerah Kota Bekasi Nomor 08 Tahun 2011, Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Restoran fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafe, warung, bar dan sejenisnya. Tarif pajak restoran ditetapkan sebesar 10% dari dasar pengenaan pajak (DPP).

2. Variabel Terikat (Dependen)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiono,2006). Variabel terikat (dependen) dalam penelitian ini adalah Pendapatan Asli Daerah (PAD) Kota Bekasi. Periode penelitian didasarkan pada data yang digunakan dalam analisis merupakan data historis artinya data yang sudah ada dan mencerminkan keadaan keuangan yang telah terjadi dan bukan mencerminkan keadaan keuangan yang sebenarnya pada saat terjadinya analisis ini. Untuk mendukung penelitian dan menyesuaikan penulisan ini, metode riset dan pengumpulan data yang digunakan Studi Pustaka (Library Study) adalah Penulis mengumpulkan dan menyusun referensi melalui Badan Pendapatan Daerah Kota bekasi (BAPENDA), buku “Pajak Daerah dan Retribusi daerah karangan Damas Dwi Anggoro,S.AB,MA , jurnal, dan artikel yang berhubungan serta relevan dengan materi penulisan ini.

Pajak Hotel = 10% x DPP

Pajak Restoran = DPP x 10%

Sedangkan Sugiyono (2013) populasi adalah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Dalam penelitian ini yang menjadi populasi adalah Pendapatan Daerah Kota Bekasi. Menurut Sugiyono (2013) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini sampel yang digunakan adalah Pajak Hotel dan Pajak Restoran terhadap Pendapatan Asli Daerah (PAD) mulai tahun 2013 – 2017.

Dalam penelitian ini digunakan kombinasi analisis data, yaitu analisis deskriptif dan analisis kuantitatif. Analisis deskriptif dengan menganalisis profit dengan alat bantu berupa tabel hasil olahan Pajak Parkir dan pajak Air Bawah Tanah. serta membuat berbagai kesimpulan terhadap sekumpulan data yang berasal dari suatu sampel. Ada dua variabel yang akan diteliti, yaitu variabel bebas untuk Pajak Parkir dan Pajak Air Bawah Tanah dan variabel terikat untuk Pendapatan Daerah(PD). Kedua variabel tersebut akan dianalisis dengan teknik Uji Regresi Linier Berganda. Namun sebelum dilakukan Uji Regresi tersebut harus dilakukan uji normalitas kemudian dilanjutkan kedalam uji asumsi klasik yang terdiri dari autokorelasi, mulitkolinieritas, dan heteroskedastisitas.

Uji normalitas dimaksudkan untuk memperlihatkan bahwa sampel diambil dari populasi yang terdistribusi normal.

Dari tabel One-Sample Kolmogorov-Smirnov Test diperoleh angka probabilitas atau Asym. Sig. (2-tailed). Nilai ini dibandingkan dengan 0.05 untuk pengambilan keputusan dengan kriteria :

1. Nilai Sig. Atau signifikansi atau nilai probabilitas < 0.05 distribusi data adalah tidak normal

2. Nilai Sig. Atau signifikansi atau nilai probabilitas > 0.05 distribusi data adalah normal

Uji Asumsi Klasik 1. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam modal regresilinear ada korelasi antara kesalahan pengganggu (residual) pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi bebas dari autokorelasi. Untuk mengetahui tidak terjadinya Autokorelasi dilakukan pengujian dengan Run Test sebagai bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis). Apabila nilai signifikansi kurang dari signifikansi 0,05 yang berarti hipotesis nol ditolak, sehingga dapat disimpulkan bahwa residual tidak random atau terjadi autokorelasi antar nilai residual Ghazali (2012).

H0 : residual (res_1) random (acak) HA: residual (res_1) tidak random Uji Multikolinieritas

Menurut Ghozali (2005), uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi atas variabel bebas (independen). Model

regresi yang baik seharusnya bebas multikolinieritas atau tidak terjadi korelasi diantara variabel independen. Uji Multikolinieritas dapat dilihat dari :

a. Nilai Tolerance harus lebih besar dari 0,1, atau;

b. Nilai Variance Infaltion Factor (VIF) lebih kecil dari 10 Uji Heteroskedastisitas

Dengan melihat grafik plot antara nilai variabel terikat dengan residual. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengidentifikasi telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas Analisis Regresi Linier Berganda

Metode analisis yang digunakan adalah model regresi linier berganda. Menurut Sugiyono (2014) bahwa: “Analisis regresi linier berganda bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediator dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi berganda akan dilakukan bila jumlah variabel independennya minimal 2”.

Model persamaan analisis regresi dalam penelitian ini adalah sebagai berikut:

Y = a + b1 x1 + b2 x2 + e Dimana : Y(t+1) = Variabel Pajak Daerah

a = Konstanta

b1 = Koefisien regresi untuk Pajak Hotel x1 = Pajak Hotel

b2 = Koefisien regresi untuk Pajak Restoran x2 = Pajak Restoran

e = Eror

Koefisien Determinasi (R2)

Menurut Priyatno (2014) analisis determinasi digunakan untuk mengetahui presentase sumbangan pengaruh variabel bebas (X1, X2,....X3) secara serentak terhadap variabel terikat (Y). Koefisien ini menunjukan seberapa besar presentase variasi variabel bebas yang digunakan dalam model mampu menjelaskan variasi terikat. 𝑅2 sama dengan 0, maka tidak ada sedikit pun presentase sumbangan pengaruh yang diberikan variabel bebas terhadap variabel terikat, atau variasi variabel bebas yang digunakan dalam model tidak menjelaskan sedikit pun variasi variabel terikat. Sebaliknya 𝑅2 sama dengan 1, maka presentase sumbangan pengaruh yang diberikan variabel bebas yang digunakan dalam model menjelaskan 100% variasi variabel terikat.

Uji Simultan dengan F-test

Uji simultan dengan F-test ini bertujuan untuk mengetahui pengaruh bersama – sama variabel independen terhadap variabel dependen. Hasil F-test menunjukkan variabel independen secara bersama – sama berpengaruh terhadap variabel dependen jika p-value

(pada kolom sig.) lebih kecil dari level of significant yang ditentukan atau F hitung (pada kolom F) lebih besar dari F tabel. F tabel dihitung dengan cara df1 = k-1dan df2 = n – k, k adalah jumlah variabel dependen dan independen.

Uji Parsial dengan t-test

T-test ini bertujuan untuk mengetahui besarnya pengaruh masing – masing variabel independen secara individual (parsial) terhaddap variabel independen. Nilai uji t-test dapat dilihat dari p-value (pada kolom sig.) pada variabel masing – masing independen, jika p- value (pada kolom sig.) lebih kecil dari level of significant yang ditentukan atau t hitung ( kolom t) lebih besar dari t tabel (dihitung dari two-tailed α = 5% df – k, k merupakan jumlah variabel independen). Menurut Priyanto (2008) pedoman untuk memberikan interprestasi koefisien korelasi dalam menggunakan SPSS adalah sebagai berikut :

0.00 – 0.199 = sangat lemah 0.20 – 0.399 = lemah

0.40 – 0.599 = sedang 0.60 – 0.799 = kuat 0.80– 1.000 = sangat kuat Hipotesis

Menurut Kerlinger (2006) hipotesis merupakan pernyataan dugaan (conjectural) tentang hubungan antara dua variabel atau lebih. Hipotesis selalu mengambil bentuk kalimat pernyataan dan menghubungkan secara umum maupun khusus antara variabel yang satu dengan variabel yang lainnya

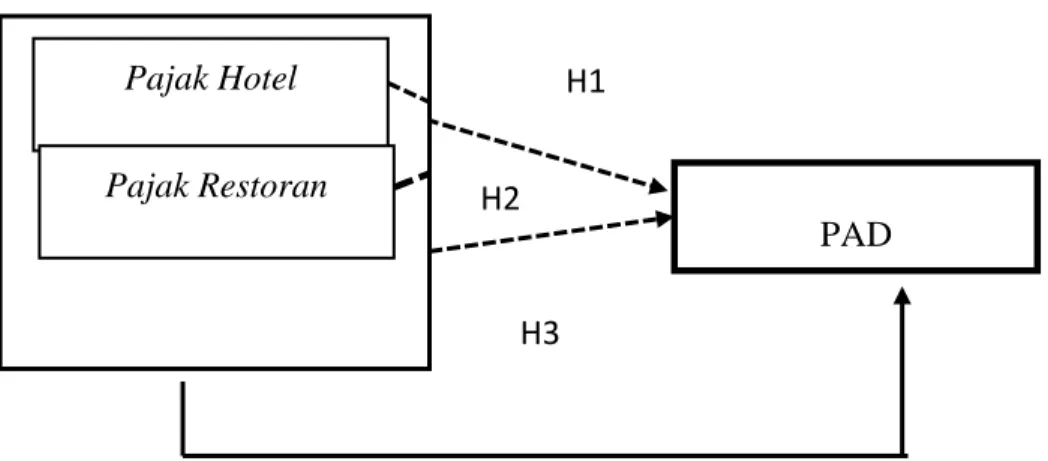

Gambar 3.1 Kerangka Penelitian Hipotesis yang diajukan dalam penelitian ini adalah :

H1 : Pajak Hotel diduga berpengaruh terhadap pendapatan daerah Kota Bekasi H2 : Pajak Restoran diduga berpengaruh terhadap pendapatan daerah Kota Bekasi H3 : Pajak Hotel, Pajak Restoran diduga berpengaruh terhadap daerah Kota Bekasi

HASIL DAN PEMBAHASAN

Pada masa kepemimpinan Kepala Daerah dengan sebutan pertama kali Walikota Bekasi dimulai tahun 1998 - sekarang, saat itu Walikota Bekasi Periode 1998—2003 dipimpin oleh H.

Return On Equity (ROE)

PAD H3

H2 H1 Pajak Hotel

Pajak Restoran

N. Sontani. Pengelolaan Pendapatan Daerah pada masa kepemimpinan H. N. Sontani mengalami 2 kali perubahan yakni :

1. Periode Pertama tahun 1998 - 2000 pengelolaan pendapatan dibawah naungan lembaga berbentuk dinas yang bernama Dinas Pendapatan Daerah (Dipenda) Kota Bekasi.

2. Periode Kedua tahun 2001 - 2004 pengelolaan pendapatan dibawah naungan lembaga berbentuk Badan yang bernama Badan Pengelolaan Keuangan, Kekayaan dan Aset Daerah (Bakukeda) Kota Bekasi.

Periode selanjutnya yakni tahun 2003—2008 Walikota Bekasi dipimpin oleh Akhmad Zurfaih, masa kepemimpinan beliau pengelolaan Pendapatan dimasa awal kepemimpinannya masih bernama Bakukeda Kota Bekasi. Memasuki tahun kedua kepemimpinan beliau yakni di Bulan Juni 2004 pengelolaan pendapatan daerah masih dibawa naungan lembaga berbentuk Badan yakni bernama Badan Pendapatan Daerah Kota Bekasi (Bapenda) Kota Bekasi periode tahun 2004—2008.

Walikota Bekasi selanjutnya periode 2008 - 2013 kepemimpinan Pemerintah Kota Bekasi dipegang oleh H. Mochtar Mohammad, pada masa beliau ditahun pertama pengelolaan pendapatan daerah masih bernama Bapenda Kota Bekasi. memasuki awal tahun kedua kepemimpinan beliau pengelolaan pendapatan daerah menyesuikan dengan Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah, bahwa berdasarkan Peraturan Pemerintah tersebut pengelolaan pendapatan daerah dibawah Satuan Kerja Perangkat Daerah (SKPD) berbentuk Dinas yakni yang bernama Dinas Pengelolaan Pendapatan, Keuangan dan Aset Daerah (DPPKAD) periode tahun 2009 - 2011. Dikarenakan terlalu besarnya beban lingkup dari DPPKAD Kota Bekasi sehingga kurangnya fokus dalam urusan pengelolaan pendapatan maka berdasarkan Peraturan Daerah Kota Bekasi Nomor 06 Tahun 2010 tentang Perubahan Peraturan Daerah Kota Bekasi Nomor 06 Tahun 2008 tentang Dinas Daerah, maka pengelolaan pendapatan daerah berubah menjadi Dinas Pendapatan Daerah (Dispenda) Kota Bekasi, walaAupun Perda tentang Dispenda telah disahkan pada tahun 2010 namun berlaku efektifnya Dispenda Kota Bekasi yakni pada Bulan Juni Tahun 2011 - sekarang.

Pajak Hotel

Peraturan daerah Kota Bekasi Nomor 14 Tahun 2011, Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, mecakup juga motel, losmen, gubug pariwisata, pesanggrahan, rumah penginapan dan sejenisnya. Tarif pajak hotel ditetapkan sebesar 10% oleh pemerintah daerah.

DPP : Dasar Pengenaan Pajak

Tabel 4.1

Data Penelitian Pajak Hotel Tahun Pajak Hotel

Pendapatan Daerah(PD) Kota

Bekasi Pajak Hotel = 10% x DPP

2013 4.843.348.650 969.664.481.361 2014 9.223.385.527 1.205.243.336.069 2015 15.953.895.286 1.504.877.984.761 2016 24.670.997.439 1.608.603.817.161 2017 27.090.369.087 1.799.361.410.779

Berdasarkan tabel 4.1 penerimaan pajak hotel Kota Bekasi mengalami peningkatan dari tahun ke tahun, pada tahun 2013 penerimaan pajak hotel sebesar 4.843.348.650 sedangkan penerimaan pendapatan asli daerah sebesar 969.664.481.361, hal ini menunjukan bahwa kontribusi pajak hotel terhadap pendapatan asli daerah sebesar 0,49%. Pada tahun 2014 dengan penerimaan pajak hotel lebih tinggi sebesar 9.223.385.527 dan pendapatan asli daerah sebesar 1.205.243.336.069, hal ini menunjukan bahwa kontribusi pajak hotel pada tahun 2014 sebesar 0,76%. Pada tahun 2015 penerimaan pajak hotel sebesar 15.953.895.286 dan penerimaan pendapatan asli daerah sebesar 1.504.877.984.761, kontribusi pajak hotel terhadap pendapatan asli daerah tahun 2015 sebesar 1,06%. Pada tahun 2016 penerimaan pajak hotel sebesar 24.670.997.439 dan penerimaan pendapatan asli daerah sebesar 1.608.603.817.161, kontribusi pajak hotel terhadap pendapatan asli daerah tahun 2016 sebesar 1,53%. Pada tahun 2017 penerimaan pajak hotel sebesar 27.090.369.087 dan pendapatan asli daerah sebesar 1.799.361.410.779 kontribusi pajak hotel pada tahun 2017 sebesar 1,50%.

Pajak Restoran

Peraturan daerah Kota Bekasi Nomor 08 Tahun 2011, Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Restoran fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafe, warung, bar dan sejenisnya. Tarif pajak restoran ditetapkan sebesar 10% dari dasar pengenaan pajak (DPP).

Tabel 4.2

Data Penelitian Pajak Restoran Tahun Pajak Restoran

Pendapatan Daerah Kota

Bekasi 2013 81.662.055.038 969.664.481.361 2014 122.423.971.422 1.205.243.336.069 2015 156.226.374.127 1.504.877.984.761 Pajak Restoran = DPP x 10%

2016 199.426.803.666 1.608.603.817.161 2017 232.057.030.192 1.799.361.410.779

Berdasarkan tabel 4.2 penerimaan pajak hotel Kota Bekasi mengalami peningkatan dari tahun ke tahun, dimana pada tahun 2013 penrimaan pajak restoran sebesar 81.662.055.038 dan pendapatan asli daerah sebesar 969.664.481.361, hal ini menunjukan bahwa kontribusi penerimaan pajak restoran terhadap pendapatan asli daerah sebesar 8,42%. Paha tahun 2014 penerimaan pajak restoran sebesar 122.423.971.422 dan pendapatan asli daerah sebesar 1.205.243.336.069, kontribusi penerimaan pajak restoran tahun 2014 sebesar 10,15%. Pada tahun 2015 penerimaan pajak restoran sebesar 156.226.374.127 dan pendapatan asli daerah sebesar 1.504.877.984.761, kontribusi penerimaan pajak restoran tahun 2015 sebesar 10,38%.

Pada tahun 2016 penerimaan pajak restoran sebesar 199.426.803.666 dan pendapatan asli daerah sebesar 1.608.603.817.161, kontribusi penerimaan pajak restoran tahun 2016 sebesar 12,39%. Pada tahun 2017 penerimaan pajak restoran sebesar 232.057.030.192 dan pendapatan asli daerah sebesar 1.799.361.410.779, kontribusi penerimaan pajak restoran tahun 2017 sebesar 12,89%.

PEMBAHASAN

Pengujian asumsi klasik dilakukan agar memperoleh parameter yang validdan handal atas model regresi yang digunakan. Pengujian asumsi klasik terdiri dari Uji Multikolinearitas, Uji Autokorelasi, Uji Heteroskedastisitas dan Uji Normalitas Regresi. Berikut disajikan uji asumsi klasik tersebut :

Hasil Pengujian Normalitas

Menurut Ghozali (2013), Uji normalitas memiliki tujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen. Yaitu perbedaan antara nilai prediksi dengan skor yang sesungguhnya atau error akan terdistribusi secara simetri di sekitar nilai mean sama dengan nol. Jika salah cara mendeteksi normalitas ini adalah lewat pengamatan nilai residual.

Tabel 4.3

Hasil Signifikan Uji Normalitas Unstandardiz ed Residual

N 5

Normal Parametersa,b Mean ,0000000

Std. Deviation ,02991036 Most Extreme

Differences

Absolute ,165

Positive ,165

Negative -,127

Kolmogorov-Smirnov Z ,369

Asymp. Sig. (2-tailed) ,999

Sumber : Hasil Output

Dari tabel 4.3 diperoleh angka probabilitas. Nilai ini dibandingkan dengan 0.05 untuk pengambilan keputusan dengan kriteria :

a. Nilai Sig. Atau signifikansi atau nilai probabilitas < 0.05 distribusi data adalah tidak normal

b. Nilai Sig. Atau signifikansi atau nilai probabilitas > 0.05 distribusi data adalah normal

Berdasarkan tabel diatas untuk data harga saham dapat dilihat hasil Asymp.

Sig yang menunjukkan nilai signifikan sebesar 0,999 Nilai tersebut lebih besar dari 0.05 maka dapat disimpulkan bahwa data pendapatan daerah terdistribusi normal.

Hasil Pengujian Autokolerasi

Uji autokorelasi bertujuan menguji apakah dalam data ada korelasi antara kesalahan pengganggu pada periode t-I. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara uji autokorelasi adalah uji Durbin – Watson (D – W test).

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin- Watson

1 ,993a ,985 ,971 ,04230 1,436

a. Predictors: (Constant), PajakRestoran, PajakHotel b. Dependent Variable: PAD

Berdasarkan tabel 4.5 diperoleh nilai Durbin-Watson sebesar 1,436. Berdasarkan kriteria nilai DW hitung 1,436 termasuk kedalam kriteria -2 < dw < 2 maka dapat disimpulkan bahwa tidak terjadi autokorelasi dan berarti uji autokorelasi terpenuhi.

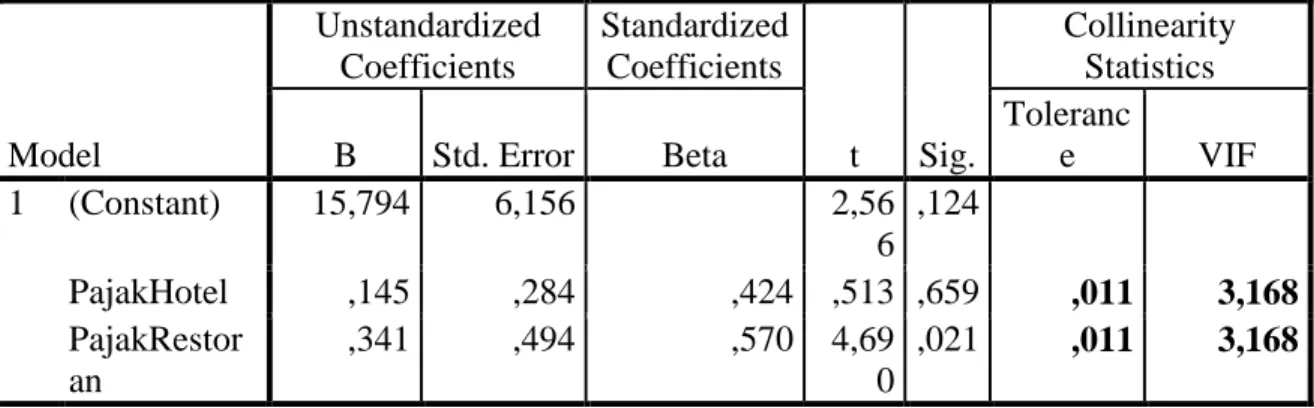

Hasil Pengujian Multikolinieritas

Hasil pengujian asumsi multikolinieritas menunjukan di dalam model tidak terjadi multikolinieritas. Hal ini dapat dilihat dari matriks korelasi antara variable bebas pada Tabel 4.5

Tabel 4.5 Uji Multikolinieritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B Std. Error Beta

Toleranc

e VIF

1 (Constant) 15,794 6,156 2,56

6 ,124

PajakHotel ,145 ,284 ,424 ,513 ,659 ,011 3,168

PajakRestor an

,341 ,494 ,570 4,69

0

,021 ,011 3,168 a. Dependent Variable: PAD

Model regresi yang baik seharusnya bebas multikolinieritas atau tidak terjadi korelasi diantara variabel independen. Uji Multikolinieritas dapat dilihat dari :

a. Nilai Tolerance harus lebih besar dari 0,1, atau;

b. Nilai Variance Infaltion Factor (VIF) lebih kecil dari 10

Berdasarkan tabel coefficients diatas diketahui bahwa nilai VIF adalah : 3,168 (variabel Pajak Hotel); 3,168 (variabel Pajak Restoran) Hasil ini berarti variabel terbebas dari asumsi klasik multikolinieritas, karena hasil VIF lebih kecil dari 10.

Sementara itu, nilai Toleransi variabel Pajak Hotel (X1) sebesar 0,011 lebih besar dari 0,10, Pajak Restoran (X2) sebesar 0,011 lebih besar dari 0,10.

Hasil Pengujian Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak heteroskedastisitas. Uji heterokesdaksitas dalam penelitian ini diuji dengan scaterplots.

Hasil uji heteroskedastisitas dengan uji scaterplots dapat dilihat pada gambar berikut ini :

Gambar 4.1 Uji Heteroskedastisitas

Dengan melihat grafik plot antara nilai variabel terikat dengan residual. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengidentifikasi telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas Dari gambar 4.1 di atas terlihat titik- titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, tidak ada pola tertentu yang teratur. Oleh karena itu, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi ini.

Analisis Regresi Linier Berganda

Analisis regresi linier sederhana dipergunakan untuk mengetahui pengaruh antara satu buah variabel bebas terhadap satu buah variabel terikat. Berdasarkan tabel persamaan regresi linier berganda maka diperoleh hasil sebagai berikut :

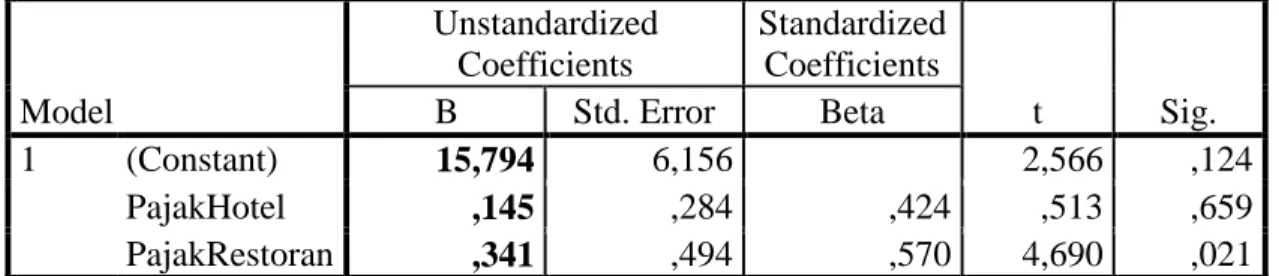

Tabel 4.6

Hasil Uji Regresi Linier Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 15,794 6,156 2,566 ,124

PajakHotel ,145 ,284 ,424 ,513 ,659

PajakRestoran ,341 ,494 ,570 4,690 ,021

a. Dependent Variable: PAD

Berdasarkan tabel 4.6 diperoleh persamaan regresi variabel Pajak Hotel dan Pajak Restoran terhadap Pendapatan Asli Daerah sebagai berikut:

Y = 15,794 + 0,145 + 0,341

1. Nilai koefisien konstanta sebesar 15,794 dan berarah Positif artinya bila besarnya variabel Pajak Hotel dan Pajak Restoran bernilai 0 maka akan ada peningkatan Financial Distress sebesar 15,794 dengan asumsi variabel lain tetap.

2. Koefisien regresi variabel Pajak Hotel (X1) bernilai positif yaitu 0,145. Hal ini mengalami kenaikan sebesar 1% dengan asumsi variabel lain bersifat tetap, maka akan ada peningkatan Financial Distress sebesar 0,145 dengan asumsi variabel lain tetap.

3. Koefisien regresi variabel Pajak Restoran (X2) bernilai positif yaitu 0,341. Hal ini mengalami kenaikan sebesar 1% dengan asumsi variabel lain bersifat tetap, maka akan ada peningkatan Financial Distress sebesar 0,341 dengan asumsi variabel lain tetap.

Uji Determinasi (r2)

Koefisien determinasi pada regresi berganda sering diartikan sebagai seberapa besar kemampuan semua variabel bebas dalam menjelaskan varians dan variabel terikatnya.

Tabel 4.7 Uji Determinasi 𝑹𝟐 Model Summary Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,993a ,985 ,971 ,04230

a. Predictors: (Constant), PajakRestoran, PajakHotel

Berdasarkan Tabel 4.7 dapat diinterpretasikan nilai Adjusted R Square sebesar 0.971 menunjukkan bahwa variabel Pendapatan Asli Daerah (PAD) (Y) dipengaruhi atau dapat dijelaskan oleh Pajak Hotel dan Pajak Restoran (X1,X2) mempengaruhi Pendapatan Asli Daerah (PAD) sebesar 97,1%, dan sisanya 2,9% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam regresi.

Uji Signifikansi Simultan (Uji F)

Pengujian secara simultan dilakukan dengan menggunakan uji F. Uji F dilakukan untuk mengetahui apakah semua variabel independen pengaruh terhadap variabel dependen.

Perumusan hipotesa untuk Uji F, yaitu :

HO : Model regresi linier sederhana tidak pengaruh antara rasio keuangan terhadap Financial Distress.

H1 : Model regresi linier sederhana pengaruh antara rasio keuangan terhadap Financial Distress.

Dasar pengambilan keputusan pada Uji F, yaitu :

1. Jika F hitung > F tabel (HO ditolak mempunyai pengaruh signifikan).

2. Jika F hitung ≤ F tabel (HO diterima tidak mempunyai pengaruh signifikan).

Atau

1. Jika Sig. F statistik < 0,05 (HO ditolak : signifikan secara statistik) 2. Jika Sig. F statistic > 0,05 (HO diterima : tidak signifikan secara statistik) Berikut adalah hasil uji statistik F.

Tabel 4.8

Hasil Uji signifikansi F ANOVAb Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression ,241 2 ,120 67,245 ,015a

Residual ,004 2 ,002

Total ,244 4

a. Predictors: (Constant), PajakRestoran, PajakHotel b. Dependent Variable: PAD

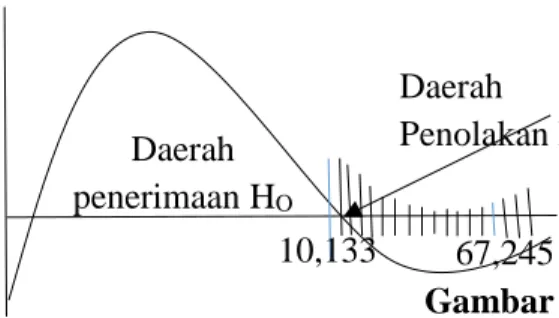

Dari tabel 4.8 diketahui nilai F hitung sebesar 67,245 dengan nilai signifikansi sebesar 0.015 sedangkan untuk mencari F tabel dengan jumlah sampel (n) = 5, jumlah variabel (k) = 2, jumlah, dengan tarif signifikan 5%, degree of freedom df1 (k-1) = 2-1 = 1 dan df2 (n-k) = 5-2 = 3, berdasarkan hasil maka diperoleh nilai F tabel sebesar 10.13.

Gambar 4.2

Berdasarkan hasil uji F pada tabel 4.6 antara variabel bebas terhadap variabel terikat diperoleh F hitung lebih besar dari F tabel (67,245 > 10,13) dengan tingkat signifikan 0,015

< 0,05 maka H0 ditolak dan H1 diterima. Jadi ada pengaruh secara simultan pajak hotel dan restoran terhadap Pendapatan Asli Daerah (PAD) di Kota Bekasi.

Uji Signifikansi Parsial (Uji t)

Uji-t digunakan untuk membandingkan mean atau nilai rata-rata sampel yang diamati dengan nilai rata-rata diharapkan secara normal dari distribusi nilai rata-rata. Singkatnya, uji-t membandingkan nilai rata-rata satu sama lain untuk menentukan adanya signifikan statistik.

Perumusan hipotesa untuk Uji-t, yaitu :

HO : Tidak terdapat pengaruh yang signifikan antara variabel bebas terhadap variabel terikat.

H1 : Terdapat pengaruh yang signifikan antara variabel bebas terhadap variabel terikat

Dasar pengambilan keputusan Uji-t, yaitu :

1. Jika t hitung > t tabel (HO ditolak : ada pengaruh signifikan).

2. Jika t hitung ≤ t tabel (HO diterima : tidak ada pengaruh signifikan).

Atau

1. Jika nilai Sig. < 0,05 (HO ditolak : signifikan secara statistik).

2. Jika nilai Sig. > 0,05 (HO diterima : tidak signifikan secara statistik) Berikut adalah hasil uji-t.

Tabel 4.9 Hasil Uji signifikansi t

67,245 10,133

333 Daerah penerimaan HO

Daerah Penolakan HO

Kurva Pengujian Secara Simultan

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 15,794 6,156 2,566 ,124

PajakHotel ,145 ,284 ,424 ,513 ,659

PajakRestoran ,341 ,494 ,570 4,690 ,021

a. Dependent Variable: PAD

Berdasarkan hasil data penelitian tabel 4.7 jumlah sampel sebesar (n) = 5, jumlah variabel independen (k) = 2, taraf signifikan 0,05, dengan degree of freedom (df) = n - k = 5 - 2 = 3 maka diperoleh nilai t tabel sebesar 3,18. Uji signifikansi dari masing-masing variabel dapat diuraikan sebagai berikut:

a) Pajak Hotel (X1)

Dari hasil estimasi variabel Pajak Hotel diperoleh nilai t hitung sebesar 0,513 dengan signifikansi sebesar 0,659. Karena nilai t hitung lebih kecil dari t tabel (0,513 < 3,18) dan nilai signifikansi 0,659 > 0,05, maka terima H0 dapat disimpulkan bahwa variabel pajak hotel tidak berpengaruh terhadap Pendapatan Asli Daerah.

b) Pajak Restoran (X2)

Dari hasil estimasi Pajak Restoran diperoleh nilai t hitung sebesar 4,690 dengan signifikansi sebesar 0,021. Karena nilai t hitung lebih besar dari t tabel (4,690 > 3,18) dan nilai signifikansi 0,021 < 0,05, maka tolak H0 dapat disimpulkan bahwa variabel Pajak Restoran berpengaruh terhadap Pendapatan Asli Daerah

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka penulis dapat menarik kesimpulkan sebagai berikut :

Penerimaan Pajak hotel tidak berpengaruh secara signifikan terhadap Pendapatan Asli Daerah karena nilai t hitung lebih kecil dari t tabel (0,513 < 3,18) dan nilai signifikansi 0,659 > 0,05, maka terima H0 dapat disimpulkan bahwa Pajak Hotel tidak berpengaruh terhadap Pendapatan Asli Daerah Kota Bekasi. Penerimaan Pajak Restoran berpengaruh signifikan terhadap Pendapata Asli Daerah karena nilai t hitung lebih besar dari t tabel (4,690 > 3,18) dan nilai signifikansi 0,021 < 0,05, maka tolak H0 dapat disimpulkan bahwa variabel Pajak Restoran berpengaruh terhadap Pendapatan Asli Daerah Kota Bekasi. Dari hasil pengujian besama – sama diperoleh F hitung lebih besar dari F tabel (67,245 > 10,13) dengan tingkat signifikan 0,015 < 0,05 maka H0 ditolak dan H1 diterima. Jadi dapat disimpulkan bahwa Pajak Hotel dan Pajak Restoran berpengaruh terhadap Pendapatan Asli Daerah (PAD) di Kota Bekasi.

Saran

Berdasarkan simpulan yang telah dikemukakan, maka penulis memberikan saran kepada pemerintah Kota Bekasi, yaitu diharapkan Badan Pendapatan Daerah Kota Bekasi bisa mempertahankan penerimaan Pajak Restoran karena dapat meningkatkan pendapatan asli daerahnya dan meningkatkan penerimaan Pajak Hotel melalui perbaikan perencanaan,

pengelolaan dan pengawasan dalam pelaksanaan pemungutan Pajak Hotel agar dapat memiliki kontribusi yang lebih tinggi terhadap Pendapatan Asli Daerah Kota Bekasi.

DAFTAR PUSTAKA

Siahaan, P. Marihot. 2010, Pajak Daerah Dan Retribusi Daerah. Jakarta: PT. Raja Grafindo Persada.

Raenawati Juli dan Indah Retno Hernawati 2015 Dasar-Dasar Perpajakan.Grup Penerbit CV BUDI UTAMA

Ismail, Anggit. 2008.Pengaturan Pajak Daerah di Indonesia, Yellow Printing, Jakarta.

Purnomo, Anggit. 2014 Pengaruh Penerimaan Pajak Hotel dan Pajak Restoran dalam Meningkatkan Pendapatan Asli Daerah Kota Palembang.

Dwi Damas Anggoro,S.AB,MA 2017 Pajak Daerah dan Retribusi Daerah,UB Pers

Tarigan,Kharisma 2013. Analisis Efektifitas dan kontribusi PBB terhadap penerimaan pajak di KPP Pratama Kota Manado, Jurnal Emba

Republik indonesia Tap MPR Nomer XV/MPR/1998 tentang penyelenggaraan otonomi daerah jakarta

No 22 tahun 1999 tentang pemerintah daerah jakarta

No 25 tahun 1999 tentang perimbangan keuangan keuangan antara pemerintah pusat dan daerah jakarta

Republik Indonesia Undang-Undang PDRD No 28 tahun tentang penambahan jenis pajak dan retiribusi daerah

Agus, Eko Sujianto.2009.Aplikasi Statistik dengan SPSS 16.0.Jakarta : Prestasi Pustaka Bambang, Suharjo.2008.Analisis Regresi Terapan dengan SPSS.Yogyakarta : Graha Ilmu Duwi, Priyatno.2010. Paham Analisa Statistik Data dengan SPSS.Yogyakarta : Media Kom

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

SURAT KETERANGAN

Nomor: 261/PERPUS/UG/2021

Surat ini menerangkan bahwa:

Nama Penulis : RATIH JUWITA, SE.,MM

Nomor Penulis : 060905

Email Penulis : [email protected]

Alamat Penulis : lingkungan kayumanis cirimekar cibinong

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FEUG/EB/PENELITIAN/261/2021

Judul Penelitian : PROPORSI PAJAK HOTEL DAN RESTORAN PADA PENDAPATAN ASLI (STUDI EMPIRIS KOTA BEKASI)

Tanggal Penyerahan : 05 / 02 / 2021

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

Dicetak pada: 06/02/2021 14:15:30 PM, IP:124.158.184.12 Halaman 1/1

Tanggal : 19 September 2020

NO NIDN N A M A NO NIDN N A M A

1 0309095602 ABBAS MUHAMMAD BASALAMAH 41 0310059001 ANA DWI PERTIWI 2 0307079001 ABDUL MUCHLIS 42 0317087404 ANA KURNIAWATI 3 0302109101 ABDUL RAHMAN AGUNG RAMADHAN 43 0313126602 ANACOSTIA KOWANDA

4 0311047402 ABDUS SYAKUR 44 0325128801 ANDI ASNUR PRANATA MUHIBAH H 5 0329088902 ABEDNEGO PRIYATAMA 45 0303016704 ANDI TENRISUKKI TENRIAJENG 6 0322036702 ACHMAD BENNY MUTIARA QURBAN N. 46 0316066606 ANDINI SINTAWATI

7 0312058701 ACHMAD FAHRUROZI 47 0308028801 ANDREAS HADIYONO 8 0327097701 ACHMAD RISA HARFIT 48 0308118601 ANGGA PUTRI EKANOVA 9 0312036904 ADANG SUHENDRA 49 0326077201 ANGGRAENI RIDWAN

10 0410097705 ADE RACHMAWATI NURFITRI 50 0328128802 ANGRAWIT KUSUMAWARDANI 11 0310057702 ADE SYOUFA 51 0623098301 ANI HIDAYATI

12 0307116601 ADI KUSWANTO 52 0310088501 ANISAH 13 0310108803 ADINDA NURUL HUDA M. 53 0305127601 ANITA 14 0314049003 AFRILA EKI PRADITA 54 0304128405 ANITA

15 0309088602 AGUNG DWI SAPTO 55 0318116901 ANITA ZULKAIDA 16 0306059101 AGUNG PRASETYO WIBOWO 56 0307049201 ANNA FITRIA 17 0312077602 AGUNG SLAMET RIYADI 57 0319016602 ANNE DAHLIAWATI 18 0318067401 AGUNG WAHYUDI 58 0301079101 ANNISA JULIANTI 19 0301076804 AGUS DHARMA TOHJIWA 59 0327108004 ANTONI

20 0312087204 AGUS NUGROHO 60 0309067901 ANUGRIATY INDAH ASMARANY 21 0314026202 AGUS SULAKSONO 61 0323117101 ANY KURNIAWATY YAPIE 22 0309087202 AGUS SUPARMAN 62 0319037403 APIDIANTO

23 0317087003 AGUSTIN RUSIANA SARI 63 0302037708 APIPUDIN

24 0331079101 AHMAD APANDI 64 0313087603 ARI ROSEMALATRIASARI 25 0317028401 AHMAD JUM'A KHATIB NUR ALI 65 0331126705 ARI WIJAYA BASUKI RAHARJO 26 0303127204 AHMAD SABRI 66 0302047801 ARIE SUGIYARTATI

27 0305048107 AHYAD 67 0330068802 ARIEF NURDINI

28 0301108701 AINI SURI TALITA 68 0317046905 ARIEF RAHMAN

29 0329097905 AINUL HAQ 69 0006047001 ARIES MUSLIM

30 0012046002 AISYAH 70 0328117602 ARIMBI KURNIASARI

31 0325028303 AJENG FURIDA CITRA 71 0316105901 ARINI KUSMINTARTI 32 0314088102 AJI ABDILLAH KHARISMA 72 0326057004 ARIS BUDI SETYAWAN 33 0308098901 ALBERTUS BAYU AJI PRIYONO 73 0302099001 ARIYANTO

34 0315068902 ALFIE SYAHRI 74 0320056702 ARMAINI AKHIRSON

35 0320018101 ALI AKBAR 75 0323118901 ARUM TRI ISWARI PURWANTI 36 0320087802 ALONA SITUMEANG 76 0328127703 ARY BIMA KURNIAWAN 37 0312038403 AMARILYS ANDARITIDYA 77 0320127101 ARY NATALINA

38 0304107801 AMBARIANI 78 0312126202 ASEP JUARNA

39 0318085901 AMBO SAKKA H 79 0304056903 ASEP MOHAMAD NOOR 40 0329089201 AMELIA BELINDA SILVIANA 80 0302059102 ASHAR BASYIR

DAFTAR NAMA DOSEN KEGIATAN PENELITIAN DOSEN

SEMESTER GANJIL 2020/2021

Hal 1 to 8

82 0329088301 ASKI MARISSA 129 0312079002 DANDY KURNIA

83 0323048301 ASRI WULAN 130 0311076801 DARMADI

84 0327039001 ASTIE DARMAYANTIE 131 0326016803 DARMASTUTI 85 0309108001 ASTRI NUR KUSUMASTUTI 132 0303046501 DASSAAD 86 0306017703 ASTRIED PERMANASARI 133 0322109201 DEA ADLINA 87 0302079201 ASWARINI SENTANA 134 0317127303 DEASY INDAYANTI 88 0026026101 ASYAROH RAMADHONA N 135 0317017801 DEFI JULIANTI 89 0330086605 ATI HARMONI 136 0304127404 DESI PUJIATI 90 0311027201 ATIT PERTIWI 137 0329128901 DESI SUSIANTI 91 0330046903 AVIARINI INDRATI 138 0304128603 DESSY DWIYANTI 92 0305087306 AVINANTA TARIGAN 139 0331127802 DESSY HUTAJULU 93 0305118902 AYU ANDRIANIE 140 0312129101 DESSY TRI ANGGRAENI 94 0308066804 B SUNDARI 141 0316129102 DESTHIA AMALIA 95 0328106902 BABY LOLITA BASYAH 142 0324129102 DESTI DIRNAENI 96 0308046904 BAGUS NURCAHYO 143 0316128601 DESTI RIMINARSIH 97 0329047304 BAMBANG DWINANTO 144 0305118101 DESY KRISTYAWATI

98 0302055801 BAMBANG GUNAWAN H 145 0305128102 DESY WULANDARI ASFARY PUTRI 99 0314096402 BAMBANG HARIANTO 146 0318058101 DETTY PURNAMASARI

100 0318077103 BAMBANG YULIANTO 147 0303098601 DEVI INDRIANI

101 0330067102 BENY SUSANTI 148 0312086903 DEWI AGUSHINTA RAHAYU 102 0321046905 BERTALYA 149 0307088406 DEWI ANGGRAINI PUSPA HAPSARI 103 0311057105 BERTILIA LINA KUSRINA 150 0326128502 DEWI PUTRIE LESTARI

104 0326086602 BETTY SUSWATI 151 0311118903 DEWI WULAN SARI 105 0320098404 BINTANG EKA PUTRA 152 0330017701 DHARMAYANTI 106 0323016802 BUDI HERMANA 153 0329057502 DHIAN SWEETANIA 107 0316116903 BUDI PRIJANTO 154 0323098202 DIAH ARYATI PRIHARTINI 108 0317026701 BUDI SANTOSA, SS 155 0415067202 DIAN KEMALA PUTRI 109 0302047103 BUDI SANTOSA, ST 156 0309099001 DIAN WULANDARI 110 0309066902 BUDI SANTOSO 157 0319057503 DIANA IKASARI 111 0325026704 BUDI SANTOSO, SE 158 0320097703 DIANA SARI

112 0303116804 BUDI SETIAWAN 159 0310117702 DIANA SUSILOWATI

113 0319025701 BUDI SULISTYO 160 0303047402 DIANA TRI SUSETIANINGTIAS 114 0306037102 BUDI UTAMI 161 0309067205 DIDIEK PRAMONO

115 0308096702 BUDI UTAMI FAHNUN 162 0328035701 DIDIN MUKODIM 116 0321107103 BUDI WAHYUDI 163 0316067201 DIMYATI

117 0308116803 BUDIASIH 164 0309088105 DINA AGUSTEN

118 0308066402 BUDIMAN 165 0313087703 DINA ANGGRAINI

119 0322087202 CAECILIA WIDI PRATIWI 166 0320048601 DINA INDARTI

120 0304086404 CAHYAWATI DIAH KUSUMARINI 167 0326058603 DINDA RAKHMA FITRIANI 121 0320127801 CH DEWI WULANDARI 168 0327128401 DINI ANDRIYANI

122 0311018801 CHRISTERA KUSWAHYU INDIRA 169 0313087802 DINI SUNDANI 123 0304057104 CHRISTOFEL JAROT YUDAPUTRANTO 170 0317088901 DINI TRI WARDANI 124 0026026802 COKORDA PRAPTI MAHANDARI 171 0305028602 DINI TRIASANTI 125 0324076302 CUT ASIANA GEMAWATY 172 0329047601 DINI WAHYUNI 126 0321057101 CUT MAISYARAH KARYATI 173 0312117202 DIONYSIA KOWANDA 127 0316026702 D L CRISPINA PARDEDE 174 0325018101 DITIYA HIMAWATI

Hal 2 to 8

176 0318075702 DJOKO SETYO WIDODO 223 0316127801 ERNI HASTUTI 177 0328077801 DODDI YUNIARDI 224 0331126003 ERNI KARYATI 178 0327127602 DODDY ARI SURYANTO 225 0329016203 ERNI RIHYANTI 179 0312116703 DODI ARIF 226 0319097202 ERNIANTI HASIBUAN 180 0305127301 DONA EKA PUTRI 227 0327047004 ERNY PRATIWI

181 0313047102 DWI ASIH HARYANTI 228 0321118602 ERTIE NUR HARTIWATI 182 0323098902 DWI KARTINAH 229 0320087304 ESTI SETIYANINGSIH 183 0303098404 DWI NITISARI 230 0312066904 ESTININGSIH

184 0317128501 DWI WIDIASTUTI 231 0302067502 ETY SUTANTY

185 0303057802 DYAH AMBAR WURYANDARI 232 0304106201 EUPHRASIA SUSY SUHENDRA 186 0322057804 DYAH ANGGRAINI 233 0320036806 EVA KARLA

187 0317026805 DYAH CITA IRAWATI 234 0318087502 EVA KHADIJAH

188 0324087702 DYAH MIETA SETYAWATI 235 0329088903 EVANS WINANDA WIRGA 189 0304017203 DYAH NUR AININGSIH 236 0309018401 FANI YAYUK SUPOMO 190 0320097701 DYAH PALUPI 237 0325078902 FANI YULIA ROSYADA 191 0330017304 EARLY ARMEIN 238 0328108602 FARAMITA DWITAMA 192 0306027803 EDI MINAJI PRIBADI 239 0330055901 FARID THALIB 193 0312106502 EDI SUKIRMAN 240 0320117001 FARIDA

194 0303027004 EDY NURSANTA 241 0310028501 FARIDA AMALYA 195 0328047502 EDY PRIHANTORO 242 0029026401 FEBRIANI

196 0318097603 EDY SUTOMO 243 0322098302 FENI ANDRIANI 197 0324026403 EEL SUSILOWATI 244 0320086302 FENNI AGUSTINA 198 0312017003 EGA HEGARINI 245 0310037702 FENY FIDYAH

199 0313079201 EGA JULIA FAJARSARI 246 0307026402 FETTIANA GIANADEVI 200 0326067604 EKANING SETYARINI 247 0708028802 FITRI YULIANTI 201 0303055403 EKO SRI MARGIANTI 248 0305107503 FITRIANINGSIH 202 0317078103 EKO SUSETYO YULIANTO 249 0313058102 FIVI SYUKRIAH 203 0304127303 ELBI WISENO 250 0311096803 FX AJI SUKARNO 204 0316117502 ELFITRIN SYAHRUL 251 0313046605 GATOT SUBIYAKTO

205 0308057906 ELLYSA 252 0319028903 GITA RAHMI

206 0303107104 ELVIA FARDIANA 253 0330019201 GUNTUR EKA SAPUTRA

207 0331056602 ELVINA 254 0307117503 GUYUB NURYANTO

208 0309076904 ELY SAPTO UTOMO 255 0302056501 HADIR HUDIYANTO 209 0312066901 EMIRUL BAHAR 256 0307115907 HALLY WELIANGAN 210 0329087102 EMMY INDRAYANI 257 0320107401 HANDAYANI

211 0307067801 EMY HARYATMI 258 0323037101 HANTORO ARIEF GISIJANTO 212 0319046703 ENDAH BUDIYATI 259 0325108701 HANUM PUTRI PERMATASARI 213 0316057701 ENDAH KURNIASARI 260 0301018301 HARIS RUDIANTO

214 0307125903 ENDANG PURWANINGSIH 261 0328046001 HARTONO SISWONO 215 0304097401 ENDANG SETYANINGSIH 262 0302046602 HARYONO

216 0331036604 ERI PRASETYO WIBOWO 263 0302107603 HARYONO PUTRO 217 0325057603 ERICKS RACHMAT SWEDIA 264 0329066804 HASMA RASJID

218 0304047503 ERLINA 265 0301107302 HAWASI

219 0312107202 ERMA TRIAWATI CHRISTINA 266 0330097103 HENDRI RAHMAYANI ASRI 220 0313107703 ERNA KUSTYARINI 267 0330056302 HENDRO FIRMAWAN 221 0320079101 ERNA PRANATA PUTRI 268 0319016603 HENDRO PRABOWO

Hal 3 to 8

270 0307108104 HENNY REGINA SALVE 317 0304067201 JENNIE KUSUMANINGRUM 271 0012076101 HENNY WIDOWATI FARIDA 318 0308125102 JOHAN HARLAN

272 0329057203 HERI SUPRAPTO 319 0017115817 JOHN EDWARD HARLY JACOB FOEH

273 0019087101 HERNA 320 0314097104 JOKO PURNOMO

274 0325026603 HERRY SUSSANTO 321 0331107301 JOKO UTOMO 275 0303067302 HERU PURNOMO 322 0318085602 JONIFAN

276 0309096401 HERU SUHARJO 323 0306078801 JULIA FAJARYANTI 277 0309116501 HOTNIAR SIRINGO RINGO 324 0304077105 JULIUS NURSYAMSI 278 0302086604 HURNANINGSIH 325 0327066702 JUNI SASMIHARTI 279 0326106803 HUSTINAWATY 326 0329067502 JUNIARSO

280 0324116602 I MADE WIRYANA 327 0328117101 KARMILASARI 281 0319046802 ICHWAN SUYUDI 328 0306017201 KARTIKA SARI

282 1108107401 IDA ASTUTI 329 0313018902 KARTIKA SUKMAWATI 283 0016026605 IDA AYU ARI ANGGRAENI 330 0304049001 KARTINI HALIEF

284 0330048602 IFFATUL MARDHIYAH 331 0608026903 KEMAL ADE SEKARWATI 285 0313087402 IHSAN JATNIKA 332 0305118303 KENES PRANANDARI 286 0330119101 IKE PUTRI KUSUMAWIJAYA 333 0309036502 KIAYATI YUSRIYAH 287 0327037302 IKHWAN H S 334 0324048202 KLARA INNATA ARISHANTI 288 0325108702 ILMIYATI SARI 335 0303066601 KOMSI KORANTI

289 0323056303 IMAM SUBAWEH 336 0530106701 KRISTIANA DEWAYANI 290 0322046703 IMAN MURTONO S 337 0312066103 KUNTO WIBOWO 291 0317016903 INA SITI HASANAH 338 0312037101 LANA SULARTO 292 0316129101 INDAH MULYANI 339 0312098202 LASMINIASIH 293 0302108901 INDAH WAHYUNI 340 0328098302 LELI SAFITRI

294 0308129101 INDRIA HAPSARI 341 0319077303 LELY PRANANINGRUM 295 0303127705 INGE ANDRIANI 342 0309079101 LIA AULIA FACHRIAL 296 0320077801 INTAGLIA HARSANTI 343 0314047902 LIA ROSMALA SCHIFFER 297 0306039101 INTI MULYO ARTI 344 0309046402 LIE TJOEN TJIE

298 0322127004 IRA PHAJAR LESTARI 345 0307106902 LIES HANDRIJANINGSIH

299 0331087003 IRA PUSPITAWATI 346 0324037302 LILIK SETIAWAN HARI PURNAMA 300 0301027802 IRA WINDARTI 347 0320058301 LILIS RATNASARI

301 0303047502 IRFAN ARDIANSYAH 348 0329119001 LILIS SETYOWATI 302 0322037903 IRFAN HUMAINI 349 0306036904 LILY WULANDARI

303 0029046001 IRINA MILDAWANI 350 0303066803 LINTANG YUNIAR BANOWOSARI 304 0319027501 IRMAWATI WIJAYA 351 0312086803 LISNA KUSTAMTINAH

305 0303099101 IRVAN SEPTYAN MULYANA 352 0315067503 LULU CHAERANI MUNGGARAN 306 0313116203 IRWAN BASTIAN 353 0302019101 LU'LU MAWADDAH WISUDAWATI 307 0319097302 IRWANDARU DANANJAYA 354 0318097303 M. RAVII MARWAN

308 0312029101 ISRAM RASAL 355 0326119003 M. RIDHA ALFARABI ISTIQLAL 309 0305077002 ISTICHANAH 356 0314037002 M.S. HERAWATI

310 0322087701 IVAN MAURITS 357 0309057803 MAHARGYANTARI PURWANI DEWI

311 0327088104 IWAN 358 0315059101 MAIZAR SAPUTRA

312 0320127301 IWAN SETIADI 359 0310127704 MAKMUN

313 0312066804 IWAN SETIAWAN 360 0311096804 MARGI CAHYANTI

314 0311076604 IZZATI AMPERANINGRUM 361 0302016701 MARIA REGINA RACHMAWATI 315 0310026401 JALINAS 362 0305036402 MARIA Y ARYATI WAHYUNINGRUM

Hal 4 to 8

364 0010116302 MARLIZA GANEFI G 411 0316037001 NENIK DIAH HARTANTI 365 0322066405 MARTANI 412 0311087603 NI LUH PUTU SETIARINI 366 0313116202 MASIMBANGAN SABARINA HARLINA 413 0321115802 NIAYAH

367 0324026902 MASODAH 414 0309108901 NICKY HANDAYANI

368 0314118701 MATIAS KRISTIAN KELVIANDY 415 0328049101 NIDA NUSAIBATUL ADAWIYAH 369 0314088403 MATRISSYA HERMITA 416 0327086201 NILAM WIDYARINI

370 0313076503 MAUKAR 417 0313078601 NOLA MARINA

371 0308068001 MAULANA MUJAHIDIN 418 0315117802 NOVA ANGGRAINIE 372 0313028203 MAULIDA BORU BUTAR-BUTAR 419 0324116404 NOVERSYAH

373 0324056504 MEI RAHARJA 420 0319119101 NOVI DWI GITAWATI 374 0331056702 MEILANI B. SIREGAR 421 0310118007 NOVIA FATIMAH 375 0301057803 MELLA SRI KENCANAWATI 422 0315117203 NOVITA SULISTIOWATI 376 0324059001 MERISKA YOSIANA 423 0307117601 NOVRINA

377 0329117103 METI NURHAYATI 424 0330037405 NUKE FARIDA 378 0325126402 METTY MUSTIKASARI 425 0306069101 NUR AZIFAH

379 0304097502 MIFTAHUL JANNAH 426 0310096805 NUR SULTAN SALAHUDDIN

380 0328046901 MISDIYONO 427 0322088402 NURASIAH

381 0304107302 MISSA LAMSANI 428 0313028203 NURI ADLINA 382 0323096905 MITA LAILASARI 429 0301129101 NURINA YASIN 383 0312017608 MOCHAMMAD AKBAR MARWAN 430 0307046406 NURIYATI SAMATAN 384 0330017001 MOCHAMMAD KARJADI 431 0317028901 NURJANNAH

385 0314067502 MOCHAMMAD WISUDA SARJONO 432 0303019101 NURLAILA

386 0326099002 MOH. EGA ELMAN MISKA 433 0301108604 NURMA NUGRAHA 387 0312026402 MOHAMMAD ABDUL MUKHYI 434 0309107001 NUROCHMAN 388 0331127506 MOHAMMAD IQBAL 435 0327098202 NURUL ADHAYANTI 389 0315026703 MOHAMMAD YAMIN 436 0310079102 NURUL HIDAYAH

390 0309017805 MUDRIKA 437 0328048601 NURUL KHOTIMAH

391 0304117502 MUFID NILMADA 438 0302098302 NURUL QOMARIYAH 392 0314019101 MUFID SURYANI 439 0303077702 NURYULIANI

393 0304097301 MUH. KHOLIQ 440 0314107601 OCTARINA BUDI LESTARI 394 0312066903 MUHAMAD YUNANTO 441 0304107504 OKTAVIANI

395 0302087902 MUHAMMAD ACHSAN ISA AL ANSHORI 442 0329116502 ONNY MARLEEN

396 0309097601 MUHAMMAD FAKHRURROZI 443 0315106602 ORITA DWI PURBIYANTI 397 0330076301 MUJI SANTOSO 444 0301108901 OVAN SUNARTO PULU

398 0328076501 MUJIYANA 445 0731056702 PANCAWATI DEWI

399 0301087307 MUJIYANI 446 0325048802 PARANITA ASNUR

400 0310128701 MULATSIH 447 0323017702 PARNO

401 0302067002 MULYADI 448 0328036703 PENI SAWITRI

402 0318058801 MU'MINATUS FITRIATI FIRDAUS 449 0313047801 PRAESTI SEDJO

403 0324098602 MURNI 450 0326116702 PRIHANDOKO

404 0326107801 MURNIYATI 451 0302116903 PRIHANTORO

405 0309018103 MURTIWIYATI 452 0319027302 PUJI SULARSIH 406 0328057603 NAELI UMNIATI 453 0327037901 PUJIATI

407 0321017001 NAHDALINA 454 0318127502 PURNAWARMAN MUSA 408 0322127005 NANI MINTARSIH 455 0312057602 PURWANTI

409 0325129001 NATALIA KONRADUS 456 0330097501 PURWANTO JOKO SLAMETO

Hal 5 to 8