53

BAB IV

ANALISA HASIL DAN PEMBAHASAN

A. Analisa Hasil

1. Statistik Deskriptif

a. Analisis Frekuensi

Analisis frekuensi dalam penelitian ini digunakan untuk melihat gambaran secara umum karakteristik data responden yang telah dikumpulkan melalui kuesioner. Gambaran tersebut dikategorikan berdasarkan jenis kelamin, usia, tingkat pendidikan, status pernikahan, dan pendapatan pertahun responden. Berikut ini adalah hasil uji analisis frekuensi pada karakteristik data responden.

Flow Chart 5 .1 Hasil Uji Analisa Frekuensi

Berdasarkan Flowchat diatas bahwa semua responden yang mengisi kuisioner sudah memiliki NPWP.

Selanjutnya berdasarkan flow chat tersebut, pendapatan responden yang berkisar < 2.600.000 hanya 16 orang sedangkan penddan 41-50 tahun yang berjumlah 3 dan 8 orang, dan responden pendapatan 2.600.000 s.d 6.000.000 adalah kategori terbanyak yaitu 52 orang. Sedangkan pendapatan 9.000.0000 s.d 12.000.000 responden yang menjawab sebanyak 22 orang, dan pendapatan 9.000.000 s,d 12.000.000 responden yang menjawab sebanyak 6 orang, selanjutnya responden yang paling sedikit itu terjadi pada pendapatan > 12.000.000 yaitu hanya 4 orang responden yang menjawab.

Pada flowchat diatas, dapat juga dilihat bahwa jumlah responden berdasarkan berapa lama kepemilikan NPWP, banyresponden terbanyak itu dijawab sebanyak 23 orang yaitu untuk kepemilikan NPWP > 5 tahun, selanjutnya kepemilikan NPWP selama 2 tahun dijawab sebanyak 22 orang dan 21 orang menjawab kepemilikan NPWP selama 3 tahun, dan kepemilikan NPWP 4 Tahun dijawab responden sebanyak 19 orang sedangkan yang paling sedikit menjawab adalah responden untuk kepemilikan NPWP selama 1 Tahun.

Pada Flowchat diatas untuk jabatan di perusahaan yang terbanyak menjawab adalah responden untuk jabatan staf yaitu sebanyak 57 orang, dan untuk peringkat ke dua adalah jabatan asistent manajer dijawab responden sebanyak 22 orang selanjutnya di susul untuk jabatan lain la in yaitu sebanyak 13 orang responden yang menjawab atau sekitar 13%, dan yang paling rendah adalah untuk jabatan general manajer sebanyak 8 orang.

Pada Flowchat diatas bahwa responden yang mengerti cara perhitungan pajak penghasilan sebanyak 39 oranga, sedangkan yang sangat mengerti sebanyak 4 orang, selanjutnya responden yang cukup mengerti dengan perhitungan pajak penghasilan yaitu sebanyak 37 orang dan yang paling tidak mengerti sama sekali tentang perhitungan pajak penghasilan yaitu sebanyak 4 orang.

Pada Flowchat diatas dapat dilihat juga bahwa responden terbanyak adalah yang mengerjakan pajak penghasilan nya adalah perusahaan yaitu sebanyak 46 orang, selanjutnya yang ke dua adalah pajak penghasilan yang dikerjakan sendiri sebanyak 21 orang, sedangkan pajak penghasilan yang dikerjakan konsultan yaitu sebanyak 17 orang dan yang dikerjakan oleh teman sebanyak 10 orang, sedangkan responden yang paling sedikit menjawab pajak penghasilan yang dikerjakan oleh lainnya yaitu sebanyak 6 orang

2. Pengujian Instrumen Penelitian

a. Hasil Uji Validitas

Validitas menunjukkan sejauh mana ketepatan dan kecermatan suatu alat ukur. Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar (konstruk) pernyataan dalam mendefinisikan suatu variabel. Suatu butir pernyataan dapat dikatakan valid jika nilai r hitung ≥ r tabel. Nilai r tabel product moment untuk 100 responden dengan signifikan 0,01 yaitu sebesar 0,128. Tabel berikut menunjukkan hasil uji validitas dari tiga variabel untuk 100 responden.

Tebel 4.1

Validitas item pernyataan Menghitung Atas sistem Self Assessment (X1) Item pernyataan Pearson Correlation R Tabel Keterangan QX11 0,681 0,128 Valid QX12 0,699 0,128 Valid QX13 0,704 0,128 Valid QX14 0,495 0,128 Valid QX15 0,428 0,128 Valid

Sumber: Data Primer Diolah

Berdasarkan tabel 4.1 diatas dapat dilihat bahwa semua item pernyataan menghitung Atas sistem Self Assessment dapat dikatakan valid karena setiap pernyataan memiliki nilai signifikan dibawah 0,01 dan nilai r hitung> nilai r tabel product moment.

Tabel 4.2

Validitas Item Pernyataan membayar (X2) atas sistem self assessment Item Pernyataan Pearson Correlation R. Tabel Keterangan QX21 0,635 0,128 Valid QX22 0,337 0,128 Valid QX23 0,814 0,128 Valid QX24 0,671 0,128 Valid QX25 0,841 0,128 Valid

Sumber: Data Primer Diolah

Berdasarkan tabel 4.2 diatas dapat dilihat bahwa semua item pernyataan membayar Atas sistem Self Assessment dapat dikatakan valid karena setiap pernyataan memiliki nilai signifikan dibawah 0,01 dan nilai r hitung> nilai r tabel product moment.

Tabel 4.3

Validitas item pernyataan Melapor Atas sistem Self Assessment (X3) Item pernyataan Pearson Correlation R Tabel Keterangan QX31 0,884 0,128 Valid QX32 0,773 0,128 Valid QX33 0,791 0,128 Valid QX34 0,822 0,128 Valid QX35 0,858 0,128 Valid

Sumber: Data Primer Diolah

Berdasarkan tabel 4.3 diatas dapat dilihat bahwa semua item pernyataan melapor Atas sistem Self Assessment dapat dikatakan valid karena setiap pernyataan memiliki nilai

signifikan dibawah 0,01 dan nilai r hitung> nilai r tabel product moment.

Tabel 4.4

Validitas Item Pernyataan Tingkat Kepatuhan Penyampaian SPT Orang Pribadi (Y)

Item Pernyataan Pearson Correlation R. tabel Keterangan QY11 0,737 0,128 Valid QY12 0,776 0,128 Valid QY13 0,606 0,128 Valid QY14 0,749 0,128 Valid QY15 0,747 0,128 Valid QY16 0,690 0,128 Valid QY17 0,699 0,128 Valid QY18 0,781 0,128 Valid QY19 0,698 0,128 Valid QY110 1 0,128 Valid

Sumber: Data Primer Dioleh

Berdasarkan tabel 4.4 diatas dapat dilihat bahwa semua tem pernyataan Tingkat Kepatuhan Penyampaian SPT Orang Pribadi dapat dikatakan valid karena setiap pernyataan memiliki nilai signifikan dibawah 0,01 dan nilai r hitung> nilai r tabel product moment.

b. Hasil Uji Reabilitas

Uji Reabilitas merupakan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pernyataan yang merupakan indikator suatu variabel dan disusun dalam suatu bentuk kuesioner. Pengukuran realibel akan menunjukkan instrumen yang sudah

dipercaya dan dapat menghasilkan data yang dapat dipercaya pula. Dalam pengujian ini diakukan dengan uji statistik Cronbach Alpha (a).suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha (a) > 0,6 (Ghozali, 2005)

Tabel berikut menunjukkan hasil uji reabilitas terhadap 100 responden.

Tabel 4.5 Hasil Uji Reabilitas

Sumber : Output SPSS versi 20, diolah 2013

Berdasarkan tabel 4.5 diatas, terbukti untuk semua item pernyataan yang merupakan indikator masing-masing variabel penelitian baik variabel terikat maupun variabel bebas, memiliki nilai croanbanch’s Alpha (a) > 0,6 yaitu 0,895 . oleh sebab itu dapat dinyatakan bahwa instrumen penelitian realiabel.

3. Pengujian Asumsi klasik

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah data terdistribusi normal atau tidak. Untuk melakukan pengujian normalitas data penulis menggunakan One Simple Kolomogrov

Reliability Statistics

Cronbach's Alpha

N of Items

Smirnov dengan menggunakan program SPSS 20,0. Data berdistribusi normal adalah data yang mempunyai angka signifikasi > 0,05.

Tabel 4.6

Hasil Uji Normalitas

Sumber : Hasil Output SPSS, diolah 2013

Berdasarkan tabel 4.6, terlihat pada kolom Kolmogorov-Smirnov dapat diketahui bahwa nilai signifikasi untuk seluruh variabel lebih besar dari 0,01 yaitu 0,306 maka dapat disimpulkan bahwa data berdistribusi normal.

b. Uji Multikolonieritas

Multikolinieritas adalah suatu keadaan dimana antara variabel independen yang terdapat dalam dalam model penelitian memiliki hubungan yang sempurna atau mendekati sempurna ( ditunjukkan dengan angka koefisien korelasi yang tinggi). Untuk mendeteksi ada atau tidaknya multikolonieritas dapat dilihat dari Tolerance Value (TOL) atau Variance Inflation Factor (VIF). Batas nilai TOL adalah

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa,b Mean 0E-7

Std. Deviation 4.34188083

Most Extreme Differences

Absolute .097

Positive .078

Negative -.097

Kolmogorov-Smirnov Z .968

Asymp. Sig. (2-tailed) .306

a. Test distribution is Normal. b. Calculated from data.

0,10 dan batas VIF adalah 10. Apabila TOL <0,10 atau nilai VIF >10 maka dapat disimpulkan terjadi multikolinieritas. Tabel berikut menunjukkan hasil uji multikolinieritas untuk semua variabel independen .

Tabel 4.7

Hasil Uji Multikolinearitas Variabel

Independen

TOL VIF Keterangan

Menghitung

.654 1.530 Tidak ada multikolinieritas Membayar

.359 2.782 Tidak ada multikolinieritas Melapor

.292 3.420 Tidak ada multikolinieritas

Sumber: data primer diolah

Berdasarkan tabel 4.7 dapat dilihat bahwa nilai VIF untuk masing-masing variabel independen tidak lebih dari 10 dan nilai TOL lebih besar 0,10. Sehingga dapat disimpulkan bahwa tidak ada multikolinieritas antara variabel independen dalam regresi berganda.

c. Uji Heterokedastisitas

Heterokedastisitas adalah varian residual tidak sama pada semua pengamatan. Regresi yangb baik seharusnya tidak terjadi heterokedastisitas. Uji ini dimaksudkan untuk mengetahui apakah terjadi penyimpangan model karena varian gangguan berbeda antara satu varian gangguan berbeda antara satu observasi ke observasi lain. Uji heterokedastisitas menunjukkan bahwa varian varian dari residual

tidak sama dari satu pengamatan ke pengamatan lain. Salah satu uji untuk menguji heerokedastisitas ini adalah uji park yaitu meregresikan nilai residual (Lnei²) dengan masing-masing variabel dependen.

Gambar 4.1

Hasil Uji Heterokedastisitas

Dalam model regresi dapat dikatakan bebas dari masalah heteroskedastisitas apabila tidak terdapat pola yang teratur pada grafik scatterplot. Berdasarkan grafik scatterplot pada gambar 4.1 diatas dapat terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak digunakan.

a. Koefisien Determinasi

Koefisien determinasi untuk melihat seberapa besar variabel independen mempunyai hubungan terhadap Variabel dependen, maka digunakan koefisien determinasi (Kd) yang merupakan kuadrat Korelasi. Semakin besar R² ( mendekati 1), maka semakin baik hasil regresi tersebut dan semakin mendekati 0, maka variabel independen secara keseluiruhan tidak dapat menjelaskan variabel dependen. Tabel 4.10 berikut ini menunjukkan besarnya nilai Adjusted R Square yang digunakan untuk mengevaluasi nama model regresi terbaik.

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .816a .666 .656 4.40920

a. Predictors: (Constant), Melapor, Mengitung, Membayar b. Dependent Variable: Kepatuhan WP

Sumber : Hasil Output SPSS versi 20, diolah 2013

Berdasarkan hasil output SPSS model Summary pada tabel 4.9 dapat dilihat besarnya nilai Adjusted R Square adalah sebesar 0,656. Hal ini berarti 65,6% variabel dependen yaitu tingkat kepatuhan penyamapaian SPT Orang Pribadi dapat dijelaskan oleh ketiga variabel independen yaitu sistem self assessment

(menghitung, membayar, melapor), sedangkan sisanya 0,344 atau 34,4% dijelaskan oleh sebab-sebab lain diluar model.

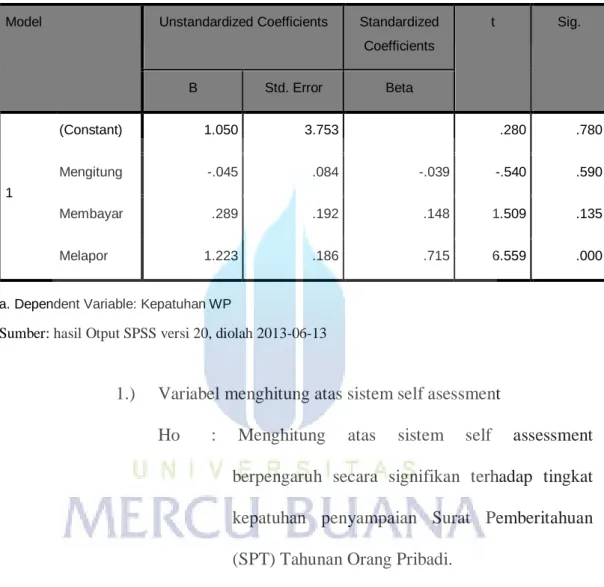

b. Pengujian menyeluruh atau Simultan ( Uji f)

Uji F pada dasarnya untuk menunjukkan apakah semua varaibel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Tabel 4.9 berikut ini menunjukkan hasil output SPSS atau uji statistik. Ho : Pemahaman wajib pajak atas sistem self assessment

berpengaruh signifikan terhadap tingkat kepatuhan penyamapaian SPT Orang Pribadi

Ha : Pemahaman wajib pajak atas sistem self assessment tidak berpengaruh signifikan terhadap tingkat kepatuhan penyamapaian SPT Orang Pribadi.

Tabel 4.9 Hasil Uji f

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 3727.699 3 1242.566 63.915 .000b

Residual 1866.341 96 19.441

Total 5594.040 99

a. Dependent Variable: Kepatuhan WP

b. Predictors: (Constant), Melapor, Mengitung, Membayar

Berdasarakan tabel 4.9 diatas dapat dilihat bahwa nilai F hitung diperoleh sebesar 63,915 dengan tingkat signifikasi 0,000. Sedangkan F tabel dengan signifikasi 0,01 adalah 2.756, bab sebelumnya oleh karena F hitung > F tabel (63,915>2.756) dan tingkat signifikasi <0,01 (0,000>0,01), maka keputusan yang diambil adalah Ho ditolak dan Ha diterima.

Dengan kata lain bahwa persamaan regresi yang terbentuk dari variabel pemahaman wajib pajak atas sistem self assessment (X) sebagai variabel independen secara bersama-sama berpengaruh signifikan terhadap tingkat kepatuhan penyamapaian SPT Orang pribadi (Y) sebagai variabel dependen.

c. Pengujian Individu atau parsial ( uji t)

Uji t pada dasarnya untuk melihat seberapa jauh pengaruh satu variabel independen terhadap variabel dependen dengan membandingkan antara t hitung dan t tabel pada signifikasi 0,01. Berdasarkan tabel t dengan signifikasi 0,01 adalah 1.290.

Untuk variabel X1 Menghitung T hitung < T tabel -0.540<1.290, variabel 2 Membayar T hitung < T tabel 1,509>1.290, variabel X3 Melapor T hitung < T tabel 6.559 > 1.290 dan tingkat signifikasi <0,01 (0,000>0,01), maka keputusan yang diambil adalah Ho ditolak dan Ha diterima Hasil uji t dari pengujian individu adalah sebagai Untuk variabel X1 Menghitung T hitung < T tabel -0.540<1.290berikut :

Tabel 4.10 Hasil Uji t

Coefient

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.050 3.753 .280 .780 Mengitung -.045 .084 -.039 -.540 .590 Membayar .289 .192 .148 1.509 .135 Melapor 1.223 .186 .715 6.559 .000

a. Dependent Variable: Kepatuhan WP

Sumber: hasil Otput SPSS versi 20, diolah 2013-06-13

1.) Variabel menghitung atas sistem self asessment

Ho : Menghitung atas sistem self assessment berpengaruh secara signifikan terhadap tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

Ha : Menghitung atas sistem self assessment tidak berpengaruh secara signifikan terhadap tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

Untuk variabel X1 Menghitung T hitung < T tabel -0.540<1.290 maka keputusan yang diambil adalah Ho diterima dan Ha ditolak berdasarkan Hasil uji t

2.) Variabel membayar atas sistem self asessment

Ho : Membayar atas sistem self assessment berpengaruh secara signifikan terhadap tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

Ha : Membayar atas sistem self assessment tidak berpengaruh secara signifikan terhadap tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

variabel 2 Membayar T hitung < T tabel 1,509>1.290 maka keputusan yang diambil adalah Ho ditolak dan Ha diterima berdasarkan Hasil uji t 3.) Variabel melapor atas sistem self asessment

Ho : Melapor atas sistem self assessment berpengaruh secara signifikan terhadap tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

Ha : Melapor atas sistem self assessment tidak berpengaruh secara signifikan terhadap tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

variabel X3 Melapor T hitung < T tabel 6.559 > 1.290 maka keputusan yang diambil adalah Ho ditolak dan Ha diterima berdasarkan Hasil uji t 4.) Variabel yang mempengaruhi wajib pajak orang pribadi dalam

Tingkat Kepatuhan Penyampaian Surat Pemberitahuan (SPT) tahunan Orang Pribadi (Y) adalah Pemahaman wajib pajak atas sistem self assessment (menghitung, membayar, melapor). Berdasarkan tabel 4.10 Di atas memiliki nilai beta yang paling tinggi sebesar 0,715. Hal ini berarti tingkat kepatuhan wajib pajak dalam menyampaikan Surat Pemberitahuan (SPT) akan semakin meningkat dikarenakan wajib pajak memiliki pemahaman yang cukup atas sistem self assessment, dengan begitu akan menumbuhkan kesadaran wajib pajak untuk selalu tepat waktu dalam menyampaikan SPT tahunan Orang pribadi.

5. Analisis Regresi Linier Berganda

Berdasarkan hasil output SPSS atas analisis data pada tabel 4.11, diperoleh persamaan regresi linier berganda sebagai berikut :

Y= 1,050 - 0,045 X1 + 0,289 X2 + 1,223X3 Dimana :

Y = Tingkat Kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi

X1 = Menghitung atas sistem self asessment X2 = Menghitung atas sistem self asessment \X3 = Melapor atas sistem self assessment e = Kesalahan pengganggu

Persamaan regresi di atas mengandung makna di bahwa :

a. Konstanta sebesar 1,050 berarti bahwa dengan mengesampingkan pengaruh pemahaman wajib pajak atas sistem self assessment, maka besarnya tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) tahunan orang pribadi (Y) bernilai 1,050.

b. Koefisien regresi variabel pemahaman wajib pajak atas sistem self assessment, Menghitung (X1) sebesar 0,045 berarti bahwa jika terjadi peningkatan variabel pemahaman wajib pajak atas sistem self assessment (X1) sebesar satu satuan dengan asumsi variabel lain konstan, maka besarnya tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) tahunan orang pribadi (Y) akan naik sebesar 0,045 satuan. c. Koefisien regresi variabel pemahaman wajib pajak atas

sistem self assessment, Membayar (X2) sebesar 0,289 berarti bahwa jika terjadi peningkatan variabel kesadaran wajib pajak (X2) sebesar satu satuan dengan asumsi variabel lain

konstan, maka besarnya tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) tahunan orang pribadi (Y) akan naik sebesar 0,289 satuan.

d. Koefisien regresi variabel pemahaman wajib pajak atas sistem self assessment, Melapor (X3) sebesar 1,223 berarti bahwa jika terjadi peningkatan variabel sistem self assessment, melapor (X3) sebesar satu satuan dengan asumsi variabel lain konstan, maka besarnya tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) tahunan orang pribadi (Y) akan naik sebesar 1,223 satuan

B. Pembahasan

1. Sistem Self Asessment atas (menghitung) Terhadap Tingkat Kepatuhan Penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi

Menghitung adalah salah satu indicator dari syistem self assessment, yaitu menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan pengenaan pajaknya, sedangkan memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak prepayment.

Dari hasil uji t untuk variabel X1 menghitung T hitung < T tabel -0.540<1.290 maka keputusan yang diambil adalah Ho diterima dan Ha ditolak, sedangkan berdasarkan uji F hitung diperoleh sebesar 63,915 dengan tingkat signifikan 0,000. Sedangkan F tabel dengan signifikasi 0.001 adalah 2.756, bab sebelumnya oleh karena F hitung > F Tabel (63,915>2.756) dan tingkat signifikasi <0,01 (0,0000>0,01) maka keputusan yang diambil adalah Ho ditolak Ha diterima. maka sistem self assessment (menghitung) miliki pengaruh signifikan terhadap tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) tahunan orang pribadi.

2. Sistem Self Assessment atas (membayar) Terhadap Tingkat Kepatuhan Penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi

Membayar sendiri pajak yang terutang seperti angsuran pph pasal 25 tiap bulan, pelunasan pph 29 pada akhir tahun melalui kantor pos mereka akan rela memberikan konstribusi dana untuk atau bank-bank persepsi yang ditunjuk oleh pemerintah

Dari hasil uji t untuk variabel X1 membayar T hitung < T tabel 1,509<1.290 maka keputusan yang diambil adalah Ho ditolak dan Ha diterima, sedangkan berdasarkan uji F hitung diperoleh sebesar 63,915 dengan tingkat signifikan 0,000. Sedangkan F tabel dengan signifikasi 0.001 adalah 2.756, bab sebelumnya oleh karena

F hitung > F Tabel (63,915>2.756) dan tingkat signifikasi <0,01 (0,0000>0,01) maka keputusan yang diambil adalah Ho ditolak Ha diterima. maka sistem self assessment (membayar) miliki pengaruh signifikan terhadap tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) tahunan orang pribadi.

3. Sistem Self Asessment atas (melapor) Terhadap Tingkat Kepatuhan Penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi

Surat pembetitahuan (SPT) memiliki fungsi sebagai suatu sarana bagi wajib pajak didalam melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terutang. Selain itu, surat pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan pajak.

Dari hasil uji t untuk variabel X1 melapor T hitung < T tabel 6.559<1.290 maka keputusan yang diambil adalah Ho ditolak dan Ha diterima, sedangkan berdasarkan uji F hitung diperoleh sebesar 63,915 dengan tingkat signifikan 0,000. Sedangkan F tabel dengan signifikasi 0.001 adalah 2.756, bab sebelumnya oleh karena F hitung > F Tabel (63,915>2.756) dan tingkat signifikasi <0,01 (0,0000>0,01) maka keputusan yang diambil adalah Ho ditolak Ha diterima. maka sistem self assessment (melapor) miliki pengaruh signifikan terhadap tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) tahunan orang pribadi.

4. Tingkat Kepatuhan Penyampaian Surat Pemberitahuan (SPT) Tahunan Orang Pribadi

Tingkat kepatuhan wajib pajak adalah suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya

Dari hasil uji t diatas memiliki nilai beta yang paling tinggi sebesar , ma 0,715 hal ini berarti tingkat kepatuhan Wajib pajak dalam penyampaian Surat Pemberitahuan (SPT) tahunan orang pribadi akan semakin meningkat dikarenakan wajib pajak memiliki pemahaman yang cukup atas system self assessment, dengan begitu akan menumbuhkan kesadaran wajib pajak untuk selalu tepat waktu dalam penyampaian SPT tahunan orang pribadi.