ANALISIS PENGARUH RASIO ROA, ROE, NOM, BOPO DAN

FDR TERHADAP JUMLAH PENGELUARAN ZAKAT PADA

BANK UMUM SYARIAH PERIODE (2012-2016)

SKRIPSIDiajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Annisaul Khoeriyah

NIM: 11140810000136

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH RASIO ROA, ROE, NOM, BOPO DAN

FDR TERHADAP JUMLAH PENGELUARAN ZAKAT PADA

BANK UMUM SYARIAH PERIODE (2012-2016)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Annisaul Khoeriyah NIM: 11140810000136 Di Bawah Bimbingan Pembimbing I Pembimbing II `

Dr. Desmadi Saharuddin, M.A. Amalia, SE, MSM NIP: 19720711 200501 1 007 NIP: 19740821 200901 2 005

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

1439 H/2018.

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 11 September 2017 telah dilakukan Ujian Komprehenshif atas mahasiswa:

1. Nama : Annisaul Khoeriyah

2. NIM : 11140810000136

3. Jurusan : Manajemen/MIPS

4. Judul Skripsi : Analisis Pengaruh Rasio ROA, ROE, NOM, BOPO dan FDR Terhadap Jumlah Pengeluaran Zakat Pada Bank Umum Syariah Periode (2012-2016)

Setelah menemui dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dan Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 September 2017

1. Aini Masruroh., SEI, MM ( )

NIP. Penguji I

2. Rahmat Gunawan, SE., M.Si ( )

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 25 April 2018 telah dilakukan Ujian Skripsi atas Mahasiswa:

1. Nama : Annisaul Khoeriyah

2. NIM : 11140810000136

3. Jurusan : Manajemen/MIPS

4. Judul Skripsi : Analisis Pengaruh Rasio ROA, ROE, NOM, BOPO dan FDR Terhadap Jumlah Pengeluaran Zakat Pada Bank Umum Syariah Periode (2012-2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini di terima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 25 April 2018

1. Titi Dewi Warninda, SE., Msi ( ) NIP. 19690528 2008012010 Ketua

2. Dr. Desmadi Saharuddin, M.A ( ) NIP. 19720711 200501 1 007 Sekretaris

3. Dr. Desmadi Saharuddin, M.A ( ) NIP. 19720711 200501 1 007 Pembimbing I

4. Amalia, SE, MSM ( ) NIP. 19740821 200901 2 005 Pembimbing II

5. Dr. Hj Pudji Astuti, SE., MM ( ) NIP. 0311065804 Penguji Ahli

LEMBAR PERNYATAAN KEASLIAN SKRIPSI

Yang Bertanda tangan di bawah ini:

Nama : Annisaul Khoeriyah

Nomor Induk Mahasiswa : 11140810000136

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen/MIPS

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan sumber asli atau tanpa menyebutkan pemiik karya.

4. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya. Jakarta, 24 Januari 2018

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Annisaul Khoeriyah

Tempat/Tanggal Lahir : Pamekasan, 13 November 1995

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Kemanggisan Pulo II RT.004/RW.009 No.14

Kelurahan Palmerah, Kecamatan Palmerah, Jakarta

Barat

No Telp : 087705667441

Riwayat Pendidikan : CCIT FT-UI, Depok (2013-2014)

MAN 22, Jakarta Barat (2010-2013)

MTS Al Mardliyyah, Jawa Timur (2007-2010)

MI Nurul Huda, Jakarta Barat (2002-2007)

Data Orang Tua

Nama

Ayah : Solehoddin

Ibu : Kholisah

Agama : Islam

Pekerjaan : Wiraswasta/Ibu Rumah Tangga

Alamat : Jl. Kemanggisan Pulo II RT.004/RW.009 No.14

ANALISIS PENGARUH RASIO ROA, ROE, NOM, BOPO DAN

FDR TERHADAP JUMLAH PENGELUARAN ZAKAT PADA

BANK UMUM SYARIAH PERIODE (2012-2016)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh return on assets (ROA), return on equity (ROE), net operating margin (NOM), biaya operasional (BOPO), dan financing to deposit ratio (FDR) terhadap jumlah pengeluaran zakat secara parsial maupun simultan pada Bank Umum Syariah periode 2012-2016. Populasi dalam penelitian ini adalah Bank Umum Syariah yang beroperasi di Indonesia selama 5 tahun (2012-2016). Penelitian ini menggunakan metode

purposive sampling. Setelah diseleksi, populasi sasaran berjumlah 7 bank,

diantaranya yaitu Mandiri Syariah, BRI Syariah, Muamalat, BNI Syariah, Mega Syariah, Victoria Syariah, BCA Syariah. Metode analisis yang digunakan adalah regresi data panel. Model yang terpilih adalah Fixed Effect, kemudian diuji dengan uji t dan uji f dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa variabel return on assets (ROA), net

operating margin (NOM), biaya operasional (BOPO), dan financing to deposit ratio (FDR) memiliki pengaruh signifikan terhadap jumlah pengeluaran zakat

secara parsial. Sedangkan return on equity (ROE) tidak memiliki pengaruh yang signifikan terhadap jumlah pengeluaran zakat secara parsial. Secara simultan diperoleh bahwa return on assets (ROA), return on equity (ROE), net operating

margin (NOM), biaya operasional (BOPO), dan financing to deposit ratio (FDR)

secara bersama-sama mempengaruhi jumlah pengeluaran zakat. Kemampuan prediksi dari kelima variabel tersebut terhadap jumlah pengeluaran zakat sebesar 96.61% dan sisanya 3.39% dipengaruhi oleh variabel lain yang tidak dimasukkan ke dalam model penelitian ini seperti CAR, NPF, dll.

Kata Kunci: Return On Assets (ROA), Return On Equity (ROE), Net Operating

Margin (NOM), Biaya Operasional (BOPO), Financing To Deposit Ratio (FDR)

ANALYSIS OF INFLUENCE OF ROA, ROE, NOM, BOPO, AND

FDR AGAINST THE AMONT OF ZAKAH EXPENDITURE IN

SHARIA COMMERCIAL BANKS PERIOD (2012-2016)

ABSTRACT

This study aims to determine the effect of return on assets (ROA), return on equity (ROE), net operating margin (NOM), operating costs (BOPO), and financing to deposit ratio (FDR) on the amount of zakah expenditures partially or simultaneously at Sharia commercial banks period 2012-2016. The population in this study is the Islamic Banks operating in Indonesia for 5 years (2012-2016). This study used purposive sampling method. After being selected, the target population amounted to 7 banks, are Mandiri Syariah, BRI Syariah, Muamalat, BNI Syariah, Mega Syariah, Victoria Syariah, BCA Syariah. The analytical method used is the balanced panel. The selected model is Fixed Effect Model, tested with the t test and f test with significance level 5%.

The results showed that the variable return on assets (ROA), net operating margin (NOM), operational cost (BOPO), and financing to deposit ratio (FDR) have significant influence on the amount of partial expenditure of zakat. Simultaneously, return on assets (ROA), return on equity (ROE), net operating margin (NOM), operational cost (BOPO), and financing to deposit ratio (FDR) together affect the amount of zakah expenditure.The predictive ability of the five variables to the amount of zakat expenditure is 96.61% and the remaining 3.39% is influenced by other variables not included in this research model such as CAR, NPF, etc.

Key words: Return On Assets (ROA), Return On Equity (ROE), Net Operating Margin (NOM), Operating Costs (BOPO), Financing To Deposit Ratio (FDR) and Zakah.

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia- Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh ROA, ROE, NOM, BOPO dan FDR Terhadap

Jumlah Pengeluaran Zakat Pada Bank Umum Syariah Periode (2012-2016)”.

Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW, Sang Teladan yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Syukur Alhamdulillah penulis ucapkan atas kekuasaan Allah SWT yang telah memberikan ridha dan rahmat-Nya kepada penulis. Selain itu, penulis juga ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

2. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Program Studi Manajemen dan Ibu Ela Patriana, MM selaku Sekretaris Program Studi Manajemen.

3. Bapak Dr. Desmadi Saharuddin, MA selaku Dosen Pembimbing I atas ketersediaan waktu, tenaga dan segala ilmu yang diberikan untuk membimbing penulis.

4. Ibu Amalia, MSM selaku Dosen Pembimbing II atas bimbingan, arahan dan nasihat yang diberikan sehingga penulis dapat menyelesaikan skripsi ini.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah dengan sabar dan ikhlas memberikan segala ilmu yang dimiliki.

6. Seluruh staf Fakultas Ekonomi dan Bisnis atas segala bantuannya. 7. Kedua orang tua penulis tercinta, terimakasih atas segala kasih

sayang, doa dan bimbingannya.

9. Muhammad Naufal Ali yang selalu membantu dan mendukung penulis dalam menyelesaikan skripsi.

10. Teman-teman UIN yang telah menyemangati dan banyak memberikan motivasi serta do’a.

11. Teman-teman CCIT FTUI yang telah berjuang bersama menyelesaikan proyek TA, terimakasih atas pengalaman dan ilmunya.

12. KKN 117 2016 yang selalu bersama-sama selama 1 bulan di Desa Rabak, terimakasih atas kebersamaan dan keceriannya.

13. Seluruh sahabat penulis yang tidak dapat disebutkan satu persatu atas semangat dan doa yang diberikan.

Penulis menyadari bahwa penelitian ini jauh dari kesempurnaan. Oleh karena itu, penulis menerima segala kritik dan saran untuk penyempurnaan penelitian ini. Semoga penelitian ini memberikan manfaat dan wawasan kepada semua pihak yang membaca. Atas segala kontribusi, doa dan kebaikan kalian semua saya ucapkan terima kasih banyak, semoga Allah SWT memberikan keberkahan bagi kalian.

Jakarta, Januari 2018

DAFTAR ISI

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR GRAFIK... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan penelitian ... 7

2. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

A. Bank Syariah ... 10

1. Prinsip Bank Syariah... 10

2. Perkembangan Bank Syariah 2012-2016 ... 12

3. Tujuan Bank Syariah ... 20

4. Perbedaan Bank Konvensional dan Bank Syariah... 22

5. Analisis Rasio Keuangan Bank Syariah ... 24

B. Zakat ... 30

3. Zakat Perusahaan ... 36

C. Hubungan Operasional Antar Variabel ... 40

D. Penelitian Terdahulu ... 44

E. Kerangka Pemikiran ... 48

F. Hipotesis ... 49

BAB III METODE PENELITIAN ... 51

A. Ruang Lingkup Penelitian ... 51

B. Metode Penentuan Sampel ... 52

C. Metode Pengumpulan Data... 53

D. Metode Analisis Data ... 54

E. Definisi Operasional Variabel ... 64

BAB IV ANALISIS DAN PEMBAHASAN ... 68

A. Sekilas Gambaran Umum Objek Penelitian ... 68

B. Analisis Dekriptif ... 76

C. Analisis dan Pembahasan ... 77

D. Interpretasi Data ... 87 BAB V PENUTUP ... 92 A. Kesimpulan ... 92 B. Saran ... 93 DAFTAR PUSTAKA ... 95 LAMPIRAN-LAMPIRAN ... 101

DAFTAR GRAFIK

DAFTAR TABEL

Tabel 2. 1 Perkembangan Perbankan Syariah 2012-2016 ... 13

Tabel 2. 2 Perbedaan Mendasar Bank Syariah dan Bank Konvensional ... 23

Tabel 2. 3 Kumpulan Hasil Penelitian Terdahulu ... 44

Tabel 3. 1 Populasi Penelitian ... 53

Tabel 4. 1 Hasil Uji Statistik Deskriptif ... 76

Tabel 4. 2 Hasil Uji Chow ... 77

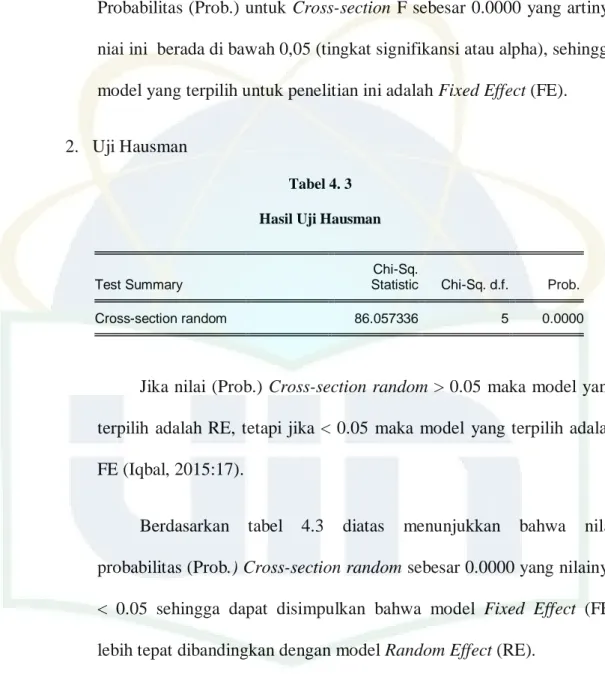

Tabel 4. 3 Hasil Uji Hausman ... 78

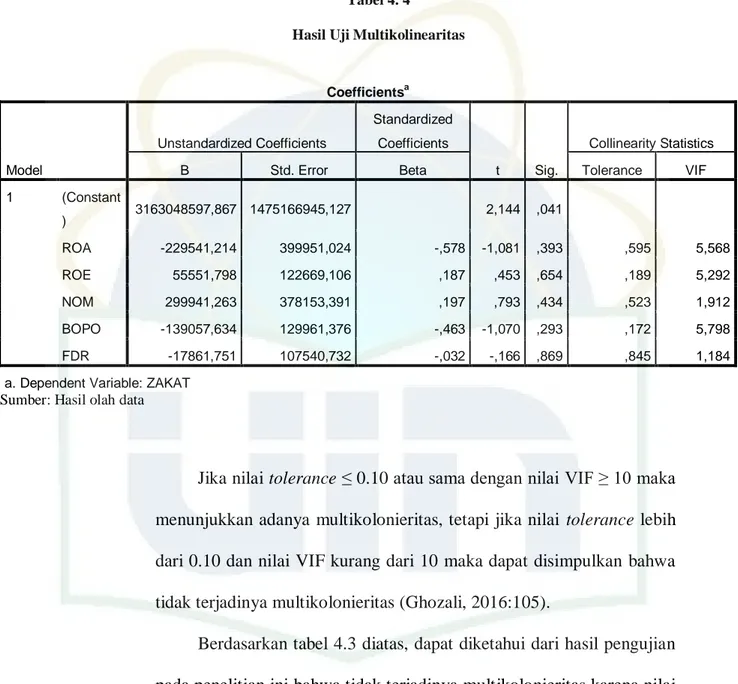

Tabel 4. 4 Hasil Uji Multikolineritas ... 80

Tabel 4. 5 Hasil Uji Heteroskedastisitas ... 81

Tabel 4. 6 Hasil Uji Autokorelasi ... 81

BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini jumlah bank umum syariah di Indonesia sudah berjumlah 12

bank, naik dari tahun-tahun sebelumnya sehingga menunjukkan potensi

perbankan syariah di Indonesia sangat positif (Sumber:www.ojk.go.id).

Dengan meningkatnya jumlah bank syariah yang beroperasi di Indonesia.

Maka jumlah wajib zakat perusahaan akan terus meningkat. Ditinjau dari

segi bahasa, dalam Mu’jam Wasith disebutkan bahwa kata zakat

merupakan kata dasar (mashdar) dari zaka yang berarti berkah, tumbuh,

bersih, dan baik. Sesuatu itu zaka, berarti tumbuh dan berkembang, dan

seseorang itu zaka, berarti orang itu baik (Qardhawi: 2007).

Pada perkembangannya, sebuah organisasi seperti perusahaan kini

juga dapat dikenakan atau berinisiatif untuk melakukan zakat. Beberapa

perusahaan di Indonesia sebenarnya sudah mulai mempraktikan zakat

perusahaan, jika diperhatikan zakat perusahaan ini dilaksanakan baik oleh

perusahaan yang berbasis syariah maupun perusahaan berbasis

konvensional. Lembaga perbankan syariah memang diharuskan baik dari

segi agama Islam maupun dari segi yuridis di Indonesia untuk

mengeluarkan zakat sebesar yang sudah ditentukan. Dalam hal ini zakat

total laba yang perusahaan hasilkan. UU. No. 23 tahun 2011 tentang

pengelolaan zakat menyebutkan dalam pasal 1 ayat (2) bahwa zakat adalah

harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha untuk

diberikan kepada yang berhak menerimanya sesuai dengan syariat Islam.

Dalam UU No. 38/1999 Pasal 11 Ayat 2 Poin b dinyatakan bahwa

“Perdagangan dan perusahaan merupakan harta yang dikenai zakatnya”. Secara yuridis Undang-Undang tersebut menjadi landasan bagi lembaga

perbankan syariah untuk membayar zakat. Pasal tersebut menandakan

bahwa sebuah badan usaha seperti perusahaan juga dapat menjalankan

inisiatif berzakat bagi perusahaanya. Namun sayangnya, implementasi zakat

perusahaan itu sendiri belum optimal dijalankan secara konsisten,

khususnya di sektor perbankan syariah di Indonesia (Rahmawati, 2017).

Secara eksplisit terlihat bahwa eksistensi syariah dalam organisasi

Bank Syariah ini merupakan konsekuensi logis penggunaan metafora

“amanah” dalam memandang sebuah organisasi. Dalam metafora amanah ini ada tiga bagian penting yang harus diperhatikan yaitu: pemberi amanah,

penerima amanah dan amanah itu sendiri. Pemberi amanah dalam hal ini

adalah Tuhan Sang Pencipta Alam Semesta, sehingga dalam semua aktifitas

bisnisnya bank syariah (sebagai penerima amanah) dengan kesadaran diri

(self-conscioursness) selalu berorientasi kepada nilai-nilai dan keinginan

dari sang pemberi amanah (the will of God). Dalam bentuk yang lebih

operasional, metafora “amanah” bisa diturunkan menjadi metafora “zakat” atau realitas organisasi yang dimetaforakan dengan zakat (a zakat

methsphorarised organisational reality). Dengan orientasi zakat ini,

perusahaan berusaha untuk mencapai “angka” pembayaran zakat yang

tinggi, dengan demikian laba bersih (net profit) tidak lagi menjadi ukuran

kinerja (performance) perusahaan, tetapi sebaliknya zakat menjadi ukuran

kinerja perusahaan (Sari: 2014).

Orientasi pada zakat (zakat oriented) ini bukan berarti perusahaan

merupakan mencari laba dari sisi ekonomis, tetapi pencapaian laba yang

maksimal adalah sasaran antara dan pencapaian zakat adalah tujuan

akhirnya (ultimate goal). Untuk mengetahui perhitungan dana zakat dan

kinerja perusahaan diperlukan adanya laporan keuangan secara umum yang

sudah berlaku. Laporan keuangan ini disampaikan perusahaan digunakan

sebagai dasar untuk mengetahui perhitungan harta yang dikenakan zakat,

laba yang dikenakan zakat dan jumlah aset yang harus dizakati. Laporan

keuangan menyajikan hal-hal penting dari pribadi perusahaan yang berupa

laba, tetapi dari laba dan kekayaan bersih yang diperolehnya dialokasikan

sebagai zakat. Zakat yang dibayarkan mencerminkan kepedulian perusahaan

kepada kesejahteraan pemilik saham karena dikenakan dari laba dan

kekayaan perusahaan (Muammar: 2010).

Bank umum syariah sebagai lembaga keuangan yang bergerak di

bidang jasa keuangan syariah sudah seharusnya mengeluarkan zakat yang

sesuai dengan aturan islam dan aturan perundangan-undangan sehingga

tujuan kemaslahatan dan keberkahan dapat dicapai. Apalagi menurut UU

demikian bank syariah sebagai lembaga bisnis tentunya akan

mempertimbangkan kondisi kinerja keuangan dalam melakukan kebijakan

apapun termasuk mengeluarkan zakat (Sari: 2014).

Return On Asset (ROA) merupakan ukuran kemampuan perusahaan

dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh

perusahaan, sehingga ROA sering disebut sebagai rentabilitas ekonomis.

ROA adalah rasio yang menunjukkan kemampuan bank menghasilkan laba

bersih bagi semua investor dari modal yang diinvestasikan dalam keseluran

aktiva (Muhammad: 2005).

Return Of Equity (ROE) merupakan rasio yang digunakan untuk

mengukur laba bersih setelah pajak dengan modal sendri. Rasio ini

menunjukan daya untuk menghasilkan laba atas investasi berdasarkan nilai

buku para pemegang saham. Semakin tinggi rasio ini maka semakin baik,

artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya

(Kasmir dan Jakfar: 2009).

Net Operating Margin (NOM) merupakan rasio utama Rentabilitas

pada bank syariah untuk mengetahui kemampuan aktiva produktif dalam

menghasilkan laba. Net Operating Margin juga dapat diartikan rasio

rentabilitas untuk mengetahui kemampuan aktiva produktif dalam

menghasilkan laba melalui perbandingan pendapatan operasional dan beban

operasional dengan rata-rata aktiva produktif (Nur’aini: 2013).

Biaya Opersional (BOPO) merupakan rasio biaya operasional yang

melakukan kegiatan operasinya (Dendawijaya: 2009). Variabel ini

diharapkan memiliki hubungan positif dengan margin bank. Rendahnya

BOPO mencerminkan kualitas manajemen yang tinggi pada bank. Semakin

rendah rasio ini semakin bagus karena bank menghasilkan banyak

pendapatan operasional dari pengelolaan aktivanya dengan biaya

operasional yang rendah (Antonio: 2009).

Financing Deposito To Ratio (FDR), yaitu seberapa jauh pemberian

kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk

segera memenuhi permintaan deposan yang ingin menarik kembali uangnya

yang telah digunakan oleh bank untuk memberikan kredit. Semakin tinggi

rasio tersebut memberikan indikasi semakin rendahnya kemampuan

likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana

yang diperlukan untuk membiayai kredit menjadi semakin besar

(Dendawijaya: 2005).

Penelitian yang dilakukan oleh Muammar (2010) di Indonesia

menunjukkan bahwa rasio profitabilitas yang diukur dengan Return On

Asset (ROA) dan Return On Equity (ROE) berpengaruh terhadap zakat

secara simultan. Sedangkan secara parsial bahwa Return On Asset (ROA)

berpengaruh terhadap zakat, kecuali Return On Equity (ROE) tidak

berpengaruh terhadap zakat secara parsial. Dan penelitian yang dilakukan

oleh Mohammed B. Yusoff (2011) di Malaysia menunjukkan bahwa

Dalam penelitian ini akan dibahas kinerja perusahaan dari sisi

profitabilitas yaitu Return On Asset (ROA), Return On Equity (ROE), Net

Operating Margin (NOM), Biaya Operasional (BOPO) dan dari sisi

likuiditas yaitu Financing to Deposit Ratio (FDR) dalam mengukur jumlah

pengeluaran zakat. Sehingga implikasi manajemen yang diharapkan adalah

perusahaan secara kesadaran sendiri dapat mengambil sebuah kesimpulan

bahwa apabila perusahaan berorientasi pada zakat sebenarnya berorientasi

pada kinerja perusahaan secara keseluruhan, sebab untuk meningkatkan

jumlah pengeluaran zakat perusahaan harus terlebih dahulu meningkatkan

kinerja perusahaannya.

Alasan peneliti mengambil obyek penelitian pada Bank Umum

Syariah adalah untuk mengetahui lebih dalam tentang Bank Umum Syariah

dalam mengeluarkan zakat dari hasil keuntungan bersih yang diperolehnya

dari tahun ke tahun, apakah mengalami kenaikan ataupun sebaliknya.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk

melakukan penelitian dan menganalisa tentang seberapa jumlah pengeluaran

zakat yang dipengaruhi oleh rasio profitabilias. Oleh sebab itu, peneliti

mengambil judul penelitian “Analisis Pengaruh Rasio ROA, ROE, NOM,

BOPO dan FDR Terhadap Jumlah Pengeluaran Zakat Pada Bank Umum Syariah Periode (2012-2016)” .

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas, maka

rumusan masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Apakah terdapat pengaruh ROA secara parsial terhadap jumlah

pengeluaran zakat pada Bank Umum Syariah?

2. Apakah terdapat pengaruh ROE secara parsial terhadap jumlah

pengeluaran zakat pada Bank Umum Syariah?

3. Apakah terdapat pengaruh NOM secara parsial terhadap jumlah

pengeluaran zakat pada Bank Umum Syariah?

4. Apakah terdapat pengaruh BOPO secara parsial terhadap jumlah

pengeluaran zakat pada Bank Umum Syariah?

5. Apakah terdapat pengaruh FDR secara parsial terhadap jumlah

pengeluaran zakat pada Bank Umum Syariah?

6. Apakah terdapat pengaruh ROA, ROE, NOM, BOPO, dan FDR secara

simultan terhadap jumlah pengeluaran zakat pada Bank Umum

Syariah?

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Agar penelitian ini dapat dicapai hasil seperti apa yang

diharapkan dapat terlaksana baik dan terarah. Adapun tujuan yang

hendak dicapai dalam penelitian ini adalah:

b. Untuk menganalisis pengaruh ROE secara parsial terhadap jumlah

pengeluaran zakat pada Bank Umum Syariah.

c. Untuk menganalisis pengaruh NOM secara parsial terhadap jumlah

pengeluaran zakat pada Bank Umum Syariah.

d. Untuk menganalisis pengaruh BOPO secara parsial terhadap

jumlah pengeluaran zakat pada Bank Umum Syariah.

e. Untuk menganalisis pengaruh FDR secara parsial terhadap jumlah

pengeluaran zakat pada Bank Umum Syariah.

f. Untuk menganalisis pengaruh ROA, ROE, NOM, BOPO dan FDR

secara simultan terhadap jumlah pengeluaran zakat pada Bank

Umum Syariah.

2. Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Manfaat Bagi Lembaga Keuangan Syariah

Dari hasil penelitian ini diharapkan dapat menjadi bahan

pertimbangan atau masukan yang bermanfaat untuk mengelola

dana pengeluaran zakat perusahaaannya.

2. Manfaat Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberi manfaat bagi

akademisi sebagai bahan untuk mengembangkan penelitian terkait

dengan pengaruh rasio ROA, ROE, NOM, BOPO dan FDR

3. Manfaat Bagi Masyarakat Umum

Dari hasil penelitian ini diharapkan dapat memberikan manfaat

dalam mengetahui jumlah zakat yang dikeluarkan oleh perushaan

yang berdasarkan persentase keuntungan perusahaan itu sendiri.

4. Manfaat Bagi Penulis

Dapat menambah wawasan serta pengetahuan dalam hal

analisis rasio ROA, ROE, NOM, BOPO dan FDR dengan

BAB II

TINJAUAN PUSTAKA

A. Bank Syariah

1. Prinsip Bank Syariah

Semua hukum yang ditentukan oleh Allah Swt. memiliki maksud

dan tujuan bagi kemaslahatan manusia. Maqashid syariah merupakan

ilmu terapan dalam melakukan ijtihad [upaya] guna melahirkan

pendapat yang tidak bertentangan dengan syariat [hukum] untuk

mewujudkan kebaikan dan membentengi keburukan. Maqashid syariah

mencakup pemeliharan terhadap agama, jiwa, akal, keturunan, dan harta

(Ikatan Bankir Indonesia, 2014:5).

Menurut Abdul Wahab al-Khallaf, pengetahuan maqasid al syariah

sangat penting untuk memahami redaksi Al-Qur’an dan sunah Rasul,

menyelesaikan dalil yang bertentangan, dan menetapkan hukum yang

tidak tertampung dalam Al-Quran dan hadits dalam kajian kebahasaan.

Metode istinbat [usaha membuat keputusan hukum syarak], seperti

qiyas [menyamankan suatu hukum terhadap perkara yang baru yang

belum ada sebelumnya], istihsan [kecenderungan pada sesuatu karena

dianggap lebih baik], dan maslahah al-mursalah [untuk kemaslahatan]

adalah metode pengembangan hukum islam berdasarkan maqashid

al-syariah. Misalnya qiyas dapat diterapkan akibat logika hukumnya,

memabukkan dan merusak akal sehingga setiap yang memabukkan

adalah haram (Ikatan Bankir Indonesia, 2014:6).

Bank syariah merupakan Islamic Financial Institution dan lebih

dari sekadar bank [beyond banking] yang berlandaskan Al-Qur’an dan

hadits [tuntunan Rasulullah Muhammad saw.] yang mengacu pada

prinsip muamalah, yakni sesuatu itu boleh dilakukan, kecuali jika ada

larangannya dalam Al-Qur’an dan hadits yang mengatur hubungan

antarmanusia terkait ekonomi, sosial, dan politik (Ikatan Bankir

Indonesia, 2014:7).

Dalam Undang-Undang Republik Indonesia Nomor 21 Tahun 2008

tentang perbankan syariah dinyatakan bahwa bank syariah menjalankan

kegiatan usaha berdasarkan prinsip syariah dan mengacu pada fatwa

yang dikeluarkan oleh lembaga berwenang, dalam hal ini Dewan

Syariah Nasional [DSN] dan di bawah Majelis Ulama Indonesia

[MUI].

Bank syariah pun menjalankan fungsi penghimpunan dana

masyarakat dalam bentuk simpanan dan menyalurkannya dalam rangka

meningkatkan taraf hidup rakyat. Organisasinya dilengkapi Dewan

Pengawas Syariah [DPS] guna menjamin bahwa operasionalnya tidak

menyimpang dari kaidah syariah (UU No 21 Tahun 2008 Tentang

Perbankan Syariah).

Penempatan dana di bank syariah bersifat investasi sehingga

bisnis bisa menguntungkan atau mengalami kerugian sebagai

konsekuensi investasi. Yang bisa dipastikan hanya porsi bagi hasil

[nisbah] antara bank dengan nasabah dalam bentuk persentase.

Sedangkan penempatan dana di bank konvensional selama ini kurang

mengandung risiko karena perolehan berupa bunga yang relatif pasti

dan tetap. Prinsip investasi yang berlaku di bank syariah dapat

menciptakan harmonisasi perbedaan kepentingan antara penyimpan

dana yang ingin mendapatkan return tinggi, pemegang saham yang

berharap spread besar untuk mengoptimalkan interest difference agar

bank memperoleh keuntungan besar, serta keinginan pemakai dana

dengan tuntutan tingkat bunga rendah (Ikatan Bankir Indonesia, 2014:

7).

2. Perkembangan Bank Syariah 2012-2016

Jumlah penduduk yang besar dengan mayoritas beragama Islam

menjadikan perbankan syariah Indonesia memiliki potensi besar untuk

berkembang. Namun, secara faktual pangsa pasar perbankan syariah di

Indonesia masih kecil. Pada tahun 2012-2016 pertumbuhan perbankan

syariah mengalami perlambatan yang disebabkan antara lain karena

kondisi perekonomian, adanya proses konsolidasi internal, kendala dari

faktor internal perbankan syariah lainnya seperti kapasitas SDM,

jaringan kantor, dan infrastruktur lainnya (Sumber: OJK,2016). Kondisi

perbankan syariah tersebut dapat dilihat pada data OJK sebagaimana

Tabel 2.1

Perkembangan Perbankan Syariah 2012-2016

Keterangan 2012 2013 2014 2015 2016

Jumlah Bank (Kantor Pusat) 193 197 197 197 200

BUS 11 11 12 12 12 UUS 24 23 22 22 21 BPRS 158 163 163 163 166 Jaringan Kantor (KC, KCP, KK) 2663 2990 2910 2727 2654 BUS 1745 1869 1990 1998 2151 UUS 517 590 320 311 332 BPRS 401 402 439 446 453 Jumlah SDM 31,578 42,591 49,411 51.027 60.019 Total Aset 199,71 248,11 278,90 304,00 365,6 Pertumbuhan Aset 34,04% 24,24% 12,41% 9,00% 20,28% Pertumbuhan Pembiayaan 43,41% 24,82% 8,35% 7,06% 16,41% Pertumbuhan DPK 28,03% 24,43% 18,53% 6,37% 20,84% Sumber:OJK, 2016

Dari data di atas dapat dilihat, meskipun pertumbuhan jumlah bank,

jumlah kantor, dan jumlah SDM perbankan syariah cenderung

mengalami kenaikan, terutama pada BUS dan bank perkreditan rakyat

syariah (BPRS), namun pertumbuhan aset, pembiayaan dan dana pihak

ketiga (DPK) yang pada kurun waktu tahun tahun 2012 sampai dengan

dan jumlah jaringan kantor yang terdirri dari kantor cabang dan cabang

pembantu yang jumlahnya cenderung menurun sejak tahun 2014.

Menurut Rahardjo, banyak faktor yang menyebabkan pertumbuhan

UUS kurang maksimal, beberapa di antaranya adalah kurangnya fitur

produk, banyaknya kebijakan kantor pusat UUS yang kurang kondusif,

operasional UUS tidak efisien, sinergi dengan induk jauh dari harapan,

dan hubungan kerja kurang saling mendukung. Melihat kondisi UUS

tersebut dan sebagai implementasi dari amanah UU perbankan Syariah,

pilihan melakukan spin-off menjadi BUS patut dipertimbangkan dan

harus dipersiapkan oleh bank umum konvensional secara lebih dini.

Spin-off UUS diharapkan akan membawa pengelolaan usaha syariah

menjadi lebih fokus dan mandiri (Rustam, 2015).

Pasal 68 UU Perbankan Syariah dan PBI tentang UUS secara tegas

telah menentukan wajib spin-off UUS dari bank umum konvensional

sebagai induknya paling lambat pada Juli 2023. UUS sebagai bagian

tidak terpisahkan dari perseroan induknya dalam menjalankan

kegiatannya selain tunduk pada UU Perbankan Syariah juga tunduk

pada UU Perseroan Terbatas. Oleh karenanya secara umum

pelaksanaan spin-off UUS juga mengacu pada ketentuan tentang

pengalihan yang diatur dalam UU Perseroan Terbatas.

UU Perseroan Terbatas mengenal pengalihan secara murni dan

tidak murni. Lebih lanjut UU Perseroan Terbatas menentukan bahwa

persetujuan Rapat Umum Pemegang Saham (RUPS). Direksi harus

berkonsultasi dengan para kreditur. Apabila kreditur berkeberatan

dengan rencana tersebut, rencana tersebut harus disampaikan dalam

RUPS guna mendapat penyelesaian. Selama penyelesaian belum

tercapai, maka pemisahan tidak dapat dilaksanakan (Ginting,

2007:149).

Ketentuan Pasal 68 UU Perbankan Syariah PBI tentang UUS juga

mengatur persyaratan spin-off, baik persyaratan yang bersifat

mandatory maupun voluntary. Persyaratan mandatory UUS

sebagaimana diatur dalam Pasal 40 ayat (1) PBI tentang UUS meliputi

nilai aset telah mencapai 50% dari aset bank umum konvensional

induknya atau paling lama 15 tahun sejak berlakuknya UU Perbankan

Syariah, yaitu pada 2023. Sedangkan persyaratan voluntary spin-off

adalah spin-off UUS dapat dilakukan sebelum kondisi pada ketentuan

Pasal 40 ayat (1) terpenuhi sepanjang memenuhi persyaratan dalam PBI

yang mengatur tentang UUS (Pasal 40 ayat (2) PBI tentang UUS).

Pasal 3 ayat (3) PBI tentang UUS menentukan bahwa dalam

memberikan izin pembentukan UUS, BI selain mempertimbangkan

komitmen bank umum konvensional dalam membentuk UUS dan

analisis kelayakan pembentukan UUS, analisis kemampuan permodalan

bank umum konvensional juga mempertimbangkan analisis pemenuhan

aspek hukum terhadap pemidahan UUS menjadai BUS. Dengan

konvensional induk seharusnya memperoleh prediksi penilaian layak

untuk paling lambat pada 2023 melakukan spin-off. Artinya bank umum

konvensional yang mengajukan pembentukan UUS menyadari bahwa

UUS terbentuk bersifat sementara dan dikemudian hari (paling lambat

2023) harus siap menjadi BUS atau dicabut izin UUS-nya dan wajib

menyelesaikan kewajiban sebagai UUS paling lambat 1 (satu) tahun

sejak tangggal pencabutan izin UUS, sesuai ketentuan Pasal 43 ayat (1)

dan ayat (2) PBI tentang UUS.

Terkait dengan persyaratan permodalan UUS yang akan melakukan

spin-off minimal harus memiliki modal Rp500 miliar (Pasal 45 PBI

tentang UUS) dan modal tersebut wajib ditingkatkan secara bertahap

menjadi paling kurang Rp 1 triliun paling lambat 10 tahun setelah izin

usaha BUS diberikan. Sedangkan modal bank umum konvensional

induk minimal Rp2.5 triliun sesuai ketentuan batas maksimum

penyertaan modal (untuk BUKU II maksimal penyertaan 20 persen dari

modal).

Wajib spin-off bagi seluruh UUS paling lambat pada tahun 2023,

membutuhkan kesiapan pelaku usaha perbankan dalam memenuhi

persyaratan ketentuan spin-off. Menurut Asbisindo, beberapa kendala

seperti keterbatasan permodalan menjadi alasan bagi Asbisindo

mengusulkan agar Pemerintah mempertimbangkan kembali

pemberlakuan itu menurut Otoritas Jasa Keuangan (OJK), pelaksanaan

kurangnya komitmen dari bank umum konvensional sebagai induk

UUS untuk men-spin-off UUS. Data OJK menunjukan dari tahun 2008

sampai dengan 2016 baru 5 UUS yang telah spin-off. Kedua: sebagian

bank umum konvensional dari UUS belum memiliki road-map yang

jelas. Ketiga: permodalan beberapa bank umum konvensional induk

UUS masih terbatas.

Mengacu pada potensi besar yang dimiliki Indonesia untuk

mengembangkan perbankan syariah, pembentukan BUS melalui

spin-off UUS merupakan peluang atau kesempatan untuk mengembangkan

dan memperkuat praktik perbankan syariah. Namun, harus pula

disikapi, kemungkinan spin-off tidak berjalan secara mulus dikarenakan

faktor-faktor penyebab sebagai berikut (Rongiyati, 2015):

a. Rendahnya sinkronisasi (alignment) kebijakan dan

pelaksanaan strategi bank induk (yang fokus pada bisnis

konvensional) dengan UUS.

b. Brand awareness dan top of mind masyarakat rendah sebagai

akibat belum dilakukannya program komunikasi yang

memadai.

c. Kebutuhan SDM baik di kantor pusat (UUS) maupun kantor

cabang syariah belum terpenuhi, karena rendahnya alignment

dan mis-match prioritas induk dan UUS.

d. Optimalisasi penggunaan kewenangan limit pembiayaan yang

Bila melihat kemungkinan munculnya faktor-faktor tersebut di atas,

maka ada beberapa alasan mengapa startegi perlu dipertimbangkan

dalam rencana spin-off UUS tersebut, yaitu:

a. Memanfaatkan momentum konsolidasi perbankan nasional

yang sedang berlangsung. Dalam kondisi konsolidasi,

ketentuan permodalan masih relatif longgar, dan kalaupun jalur

akusisi yang diambil, bank yang tersedia untuk diamil alih

masih relatif banyak dengan harga reasonable.

b. Pangsa pasar dan pencapaian kinerja BUS lebih baik dari UUS

secara umum karena penetapan strategi BUS yang lebih mudah

dibanding UUS, karena jumlah stakeholder terbatas. BUS juga

memilki independensi yang tinggi dalam penentuan target dan

pengembangan kapasitas operasional.

c. BUS memiliki kemudahan melakukan cost efficiency, proses

migrasi sistem atau SDM, dan kemudahan pengukuran kinerja

bagi bank dan karyawan.

d. Dukungan BI juga cukup besar bagi BUS, dalam upaya bank

sentral mendorong pencapaian target market share dan

mendukung implementasi arsitektur perbankan syariah

nasional (Rongiyati, 2015).

Pertumbuhan UUS yang agak lambat dan kurang maksimal

disebabkan oleh beberapa hal antara lain adalah kurangnya fitur produk,

operasional UUS tidak efisien, sinergi dengan induk jauh dari harapan,

dan hubungan kerja kurang saling mendukung. Melihat kondisi UUS

tersebut dan sebagai implementasi UU Perbankan Syariah, pilihan

melakukan spin-off menjadi BUS perlu dipertimbangkan dan harus

dipersiapkan oleh bank umum konvensional secara lebih dini. Spin-off

UUS diharapkan akan membawa pengelolaan usaha syariah ini menjadi

lebih fokus dan mandiri. Pengelolaan bisnis syariah memerlukan

keseriusan untuk mengelola usaha secara lebih independen dan

strategis. Dengan spin-off, diharapkan manajemen bank umum

konvensional bisa lebih fokus pada kompetensi utamanya, begitu juga

sebaliknya dengan BUS. Banyak BUS hasil spin-off merasakan

akselerasi pengembangan usaha syariah lebih mudah dilakukan melalui

BUS hasil pemisahan.

Spin-off akan memudahkan UUS berkompetisi, fleksibel dalam

pengambilan keputusan bisnis ke depan, dan mendorong berjalannya

praktik terbaik. Meski demikian, harus diakui ada beberapa pendapat,

yang tidak sependapat dengan kewajiban spin-off dengan argumentasi

pelaksanaan spin-off memerlukan persyaratan yang lebih banyak,

kesiapan SDM, infrastruktur yang masih rendah, dan sinergi dengan

bank induk lebih sulit dilakukan. Namun, sengan spirit UU Perbankan

Syariah, kewajiban untuk spin-off harus segera direncanakan dan

dituangkan dalam rencana bisnsi UUS secara lebih serius (Rustam,

Dengan telah ditetapkannya wajib spin-off pada 2023 maka

keberadaan rencana bisnis bagi UUS sangat penting untuk melihat

seberapa serius sebuh bank umum konvensional yang telah membka

UUS memiliki niat untuk bisa menuangkan rencana bisnisnya secara

sistematis dalam uapayanya untuk men-spin-off UUS-nya menjadi

BUS. Pennyusunan sebuah rencana bisnis bagi sebuah UUS diperlukan

untuk memudahkan UUS mencapai tujuan usaha yang berpedoman

pada visi dan misi yang telah ditetapkan dengan memerhatikan faktor

eksternal dan internal, prinsip kehati-hatian, penerapan manajemen

resiko, dan asas perbankan yang sehat. Karena itu, regulator nantinya

diharapkan dapat menilai sejauh mana rencana bisnin UUS ini disusun

secara matang, realistis, dan komprehensif sehingga lbih mencerminkan

kompleksitas usaha serta dapat menjadi arah kebijakan dan

pengembangan UUS (Rongiyati, 2015).

3. Tujuan Bank Syariah

Bank syariah adalah bank yang aktivitasnya meninggalkan masalah

riba. Dengan demikian, penghindaran bunga yang dianggap riba

merupakan salah satu tantangan yang dihadapi dunia Islam dewasa ini.

Suatu hal yang sangat menggembirakan bahwa belakangan ini para

ekonom Muslim telah mencurahkan perhatian besar, guna menemukan

cara untuk menggantikan sistem bunga dalam transaksi perbankan dan

membangun model teori ekonomi yang bebas dan pengujiannya

Oleh karena itu, maka mekanisme perbankan bebas bunga yang biasa

disebut dengan bank syariah didirikan. Tujuan perbankan syariah

didirikan dikarenakan pengambilan riba dalam transaksi keuangan

maupun non keuangan (QS. Al- Baqarah 2 : 275). Dalam sistem bunga,

bank tidak akan tertarik dalam kemitraan usaha kecuali bila ada jaminan

kepastian pengembalian modal dan pendapatan bunga (Zainul Arifin,

2006: 39-40).

a. Falsafah Operasional Bank Syariah

Setiap lembaga keuangan syariah mempunyai falsafah mencari

keridhoan Allah untuk memperoleh kebajikan dunia dan akhirat.

Oleh karena itu, setiap kegiatan lembaga keuangan yang

dikhawatirkan menyimpang dari tuntunan agama, harus dihindari

(Muhammad, 2005:2).

1) Menjauhkan diri dari unsur riba, caranya (Muhammad, 2005) :

a) Menghindari penggunaan sistem yang menetapkan dimuka

secara pasti keberhasilan usaha (QS. Luqman, ayat :34).

b) Menghindari penggunaan sistem prosentasi untuk

pembebanan biaya terhadap hutang atau pemberian imbalan

terhadap simpanan yang mengandung unsur melipat

gandakan secara otomatis hutang/simpanan tersebut hanya

karena berjalannya waktu (QS. Ali-Imron, ayat : 130).

barang ribawi dengan imbalan lainnya dengan memperoleh

kelebihan baik kuantitas maupun kualitas (HR. Muslim).

d) Menghindari penggunaan sistem yang menetapkan

tambahan dimuka atas hutang yang bukan atas prakarsa

yang mempunyai hutang secara sukarela (HR. Muslim, Bab

Riba).

2) Menerapkan sistem bagi hasil dan perdagangan. Dengan

mengacu pada Qur’an surat Al-Baqarah ayat 275 dan An-Nisa ayat 29, maka setiap transaksi kelembagaansyariah harus

dilandasi atas dasar sistem bagi hasil dan perdagangan atau

transaksinya didasari oleh adanya pertukaran antara uang dan

barang. Akibatnya pada kegiatan muamalah berlaku prinsip

ada barang/jasa uang dengan barang, sehingga akan

mendorong produksi barang/jasa, mendorong kelancaran arus

barang/jasa, dapat dihindari adanya penyalahgunaan kredit,

spekulasi, dan inflasi.

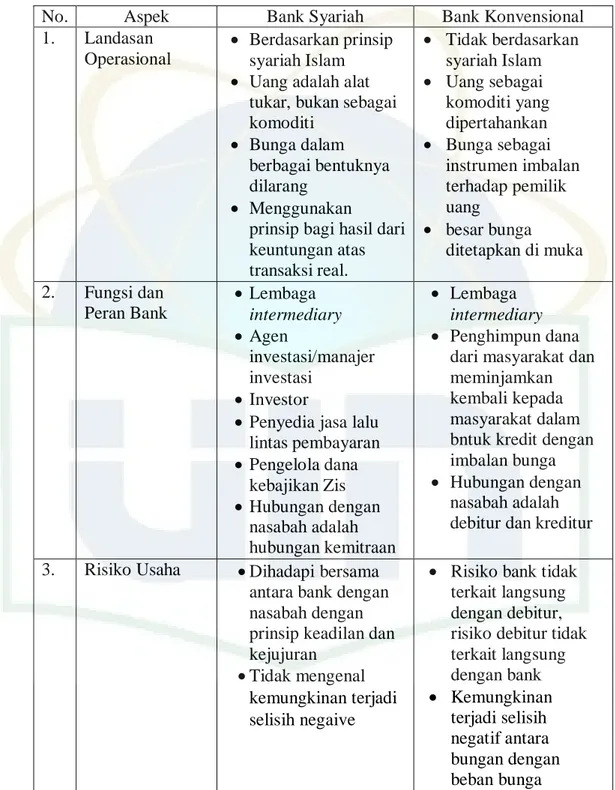

4. Perbedaan Bank Konvensional dan Bank Syariah

Terdapat beberapa perbedaan mendasar pada bank syariah dan

Tabel 2. 2 Perbedaan Mendasar Bank Syariah dan Bank Konvensional

No. Aspek Bank Syariah Bank Konvensional

1. Landasan Operasional

Berdasarkan prinsip syariah Islam Uang adalah alat

tukar, bukan sebagai komoditi

Bunga dalam berbagai bentuknya dilarang

Menggunakan

prinsip bagi hasil dari keuntungan atas transaksi real. Tidak berdasarkan syariah Islam Uang sebagai komoditi yang dipertahankan Bunga sebagai instrumen imbalan terhadap pemilik uang besar bunga ditetapkan di muka 2. Fungsi dan Peran Bank Lembaga intermediary Agen investasi/manajer investasi Investor

Penyedia jasa lalu lintas pembayaran Pengelola dana kebajikan Zis Hubungan dengan nasabah adalah hubungan kemitraan Lembaga intermediary Penghimpun dana dari masyarakat dan meminjamkan kembali kepada masyarakat dalam bntuk kredit dengan imbalan bunga Hubungan dengan

nasabah adalah debitur dan kreditur

3. Risiko Usaha Dihadapi bersama antara bank dengan nasabah dengan prinsip keadilan dan kejujuran

Tidak mengenal kemungkinan terjadi selisih negaive

Risiko bank tidak terkait langsung dengan debitur, risiko debitur tidak terkait langsung dengan bank Kemungkinan terjadi selisih negatif antara bungan dengan beban bunga

4. Sistem Pengawasan Adanya DPS untuk memastikan operasional bank tidak menyimpang dari syariah disamping tuntutan moralitas pengelola bank dan nasabah sesuai dengan akhlakul karimah

Aspek moralitas sering kali terlanggar karena tidak adanya nilai-nilai religius yang mendasari

operasional

Sumber: Rajagukguk, 2005

5. Analisis Rasio Keuangan Bank Syariah

Analisis rasio keuangan merupakan kegiatan membandingkan

angka-angka yang ada dalam laporan keuangan dengan cara membagi

satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara

satu komponen dengan komponen dalam satu laporan keuangan atau

antar komponen yang ada diantara laporan keuangan. Kemudian angka

yang diperbandingkan dapat berupa angka-angka dalam satu periode

maupun beberapa periode (Kasmir, 2012:104).

Rasio keuangan bank syariah maupun bank konvensional dapat

dikelompokan ke dalam empat kategori, yaitu; rasio likuiditas, rasio

efisiensi, rasio leverage, dan rasio probabilitas (Manahan, 2013:40).

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas merupakan rasio yang menggambarkan

kemampuan perusahaan dalam memenuhi kewajiban jangka

menunjukkan atau mengukur kemampuan perusahaan dalam

memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada

pihak luar perusahaan (likuiditas badan usaha) maupun didalam

perusahaan (likuiditas perusahaan). Atau dengan kata lain, rasio

likuiditas merupakan yang menunjukkan kemampuan perusahaan

untuk membayar utang-utang (kewajiban) jangka pendeknya yang

jatuh tempo, atau rasio untuk mengetahui kamampuan perusahaan

dalam membiayai dan memenuhi kewajiban (utang) pada ditagih

(Kasmir, 2012:110).

2. Rasio Leverage (Leverage Ratio)

Dalam hal ini leverage ratio (rasio solvabilitas) digunakan

untuk menjelaskan penggunaan hutang untuk membiayai sebagian

dari pada aktiva korporasi. Pembiayaan dengan hutang mempunyai

pengaruh bagi korporasi karena hutang mempunyai beban yang

bersifat tetap. Kegagalan korporasi dalam membayar bunga atas

hutang dapat menyebabkan kesulitan keuangan yang dapa berakhir

dengan kebangkrutan korporasi. Tetapi penggunaan hutang juga

memberikan subsidi pajak atas bunga yang dapat menguntungkan

pemegang saham. Oleh karena itu penggunaan hutang harus

menyeimbangkan antara keuntungan dan kerugiannya (Manahan,

3. Rasio Efisiensi (Efficiency Ratio)

Rasio efisiensi dipergunakan untuk mengukur seberapa efisien

korporasi dalam penggunaan aktivanya. Rasio ini semuanya

mempergunakan perbandingan antara tingkat penjualan dengan

investasi dalam beberapa aktiva. Asumsi yang diambil adalah

menggunakan hubungan antara penjualan dengan berbagai aktiva

tersebut (Kasmir, 2012:110).

4. Rasio Profitabilitas (Profitability Ratio)

Rasio ini mengukur kemampuan perusahaan menghasilkan

keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal

saham tertantu (Hanafi dan Halim, 2012:81).

Pengukuran tingkat ptofitabilitas dapat dilakukan dengan

membandingkan tingkat Return on Invrestment [ROI] yang

diharapkan dengan tingkat return yang diminta para investor dalam

pasar modal. Jika return yang diharapkan lebih besar dari pada

return yang diminta, maka investasi tersebut dikatakan sebagai

menguntungkan (Manahan, 2013:43)

a. Return On Asset (ROA)

ROA merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki oleh

perusahaan, sehingga ROA sering disebut sebagai rentabikitas

ekonomis. ROA adalah rasio yang menunjukkan kemampuan bank

diinvestasikan dalam keseluran aktiva (Muhammad, 2005:259).

Semakin tinggi ROA maka semakin tinggi kemampuan perusahaan

untuk menghasilkan keuntungan. Rasio ini dapat dirumuskan

sebagai berikut:

ROA = Laba Bersih Sebelum Pajak x 100%

Total Aktiva

b. Return On Equity (ROE)

ROE didefinisikan merupakan rasio yang digunakan untuk

mengukur laba bersih setelah pajak dengan modal sendri. Rasio ini

menunjukan daya untuk menghasilkan laba atas investasi

berdasarkan nilai buku para pemegang saham. Semakin tinggi rasio

ini maka semakin baik, artinya posisi pemilik perusahaan semakin

kuat, demikian pula sebaliknya (Kasmir dan Jakfar, 2009:48).

Rasio ini dapat merumuskan sebagai berikut:

ROE = Laba Bersih Setelah Pajak x 100%

Total Modal

c. Net Operating Margin (NOM)

Net Operating Margin merupakan rasio utama Rentabilitas

dalam menghasilkan laba. Net Operating Margin juga dapat

diartikan rasio rentabilitas untuk mengetahui kemampuan aktiva

produktif dalam menghasilkan laba melalui perbandingan

pendapatan operasional dan beban operasional dengan rata-rata

aktiva produktif (Nur’aini, 2013:101).

NOM = (PD − DBH) – BO × 100%

Rata-rata Aktiva Produktif

d. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

BOPO menurut kamus keuangan adalah kelompok rasio yang

mengukur efisiensi dan efektivitas operasional suatu perusahaan

dengan jalur membandingkan satu terhadap lainnya. Berbagai

angka pendapatan dan pengeluaran dari laporan rugi laba dan

terhadap angka-angka dalam neraca. Rasio biaya operasional

adalah perbandingan antara biaya operasional dan pendapatan

operasional. Rasio biaya operasional digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank dalam melakukan

kegiatan operasi (Dendawijaya, 2005:41). Semakin rendah BOPO

berarti semakin efisien bank tersebut dalam mengendalikan biaya

operasionalnya, dengan adanya efisiensi biaya maka keuntungan

Besarnya nilai BOPO dapat dihitung dengan rumus berikut

(Harmono, 2011:120).

BOPO = Biaya Operasional x 100%

Pendapatan Operasional

e. Financing to Deposit Ratio (FDR)

Dalam kamus Bank Indonesia FDR merupakan rasio

pembiayaan terhadap dana pihak ketiga (DPK) yang diterima oleh

bank. FDR sering dianalogikan dengan LDR, rasio yang

digunakan Bank Konvensional. Loan to Deposit Ratio (LDR)

merupakan rasio untuk mengukur komposisi jumlah kredit yang

diberikan dibandingkan dengan jumlah dana masyarakat dan

modal sendiri yang digunakan (Kasmir, 2012:319). Dengan kata

lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat

mengimbangi kewajiban bank untuk segera memenuhi permintaan

deposan yang ingin menarik kembali uangnya yang telah

digunakan oleh bank untuk memberikan kredit. Semakin tinggi

rasio tersebut memberikan indikasi semakin rendahnya

kemampuan likuiditas bank yang bersangkutan. Hal ini

disebabkan karena jumlah dana yang diperlukan untuk membiayai

FDR = Pembiayaan × 100%

Dana Pihak Ketiga

B. Zakat

1. Pengertian Zakat

Pemberian harta zakat yang dibayarkan oleh muzzaki kepada

mustahik adalah bentuk lain dari mekanisme nonekonomi dalam hal

distribusi harta. Zakat adalah ibadah yang wajib dilaksanakan oleh para

muzakki. Dalam hal ini, negara wajib memaksa siapa pun yang

termasuk muzakki untuk membayarkan zakatnya. Allah Swt. Berfirman:

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka, dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketentraman jiwa bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui”. (QS

Al-Taubah:103).

Dengan adanya kegiatan yang bersifat memaksa ini, maka akan

orang-orang kaya kepada orang-orang miskin. Dari harta zakat tersebut

kemudian dibagikan kepada golongan tertentu, yakni delapan ashnaf

seperti yang telah disebutkan dalam Al-quran (Sholahuddin, 2007:221).

Allah Swt. berfirman:

Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang miskin, amil-amil zakat, para muallaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berutang, untuk jihad fisabilillah, dan orang-orang yang sedang dalam perjalnanan, sebagai suatu ketetapan yang diwajibkan Allah; dan Allah Maha Mengetahui lagi Maha Bijaksana. (QS Al-Taubah:60)

Jadi zakat merupakan ibadah yang berperan dan berdampak

ekonomi, yakni berperan sebagai instrumen distribusi kekayaan di

antara manusia (Sholahuddin, 2007:222).

Perkataan zakat berasal dari kata zaka, artinya tumbuh dengan

subur. Makna lain kata zaka, sebagaimana digunakan dalam Alquran

adalah “suci dari dosa”. Dalam kitab-kitab hukum Islam, perkataan zakat itu diartikan dengan suci, tumbuh dan berkembang serta berkah.

Jika pengertian itu dihubungkan dengan harta, menurut ajaran Islam,

suci dan berkah (membawa kebaikan bagi hidup dan kehidupan yang

punya). Jika dirumuskan, zakat adalah bagian dari harta yang wajib

diberikan oleh setiap Muslim yang memenuhi syarat kepada

orang-orang tertentu, dengan syarat-syarat tertentu (Djuanda, 2006:14).

Zakat merupakan salah satu bentuk ibadah yang mengandung

dimensi vertikal dan horizontal sekaligus. Bagi mereka yang

berpendapat bahwa zakat mengandung dimensi vertikal dan horizontal

sekaligus, maka zakat bukanlah syariat yang final dan kaku. Oleh sebab

itu, masih ada peluang ijtihad didalamnya. Namun bagi mereka yang

berpendapat bahwa zakat adalah ibadah yang berdemensi vertikal

semata, maka zakat merupakan ibadah yang telah final dan tidak ada

peluang ijtihad didalamnya (Rodoni, 2009:222).

Pada pasa1 1 ayat (2) Undang-undang No.23 tahun 1999 tentang

pengelolaan zakat disebutkan bahwa zakat adalah harta yang wajib

disisihkan oleh seorang muslim atau badan yang dimiliki oleh seorang

muslim sesuai dengan ketentuan agama untuk diberikan kepada yang

berhak menerimanya (Rodoni, 2009:223).

2. Hukum dan Syarat Wajib Zakat

Allah mewajibkan zakat kepada setiap Muslim (lelaki dan

perempuan) atasya hartanya yang telah mencapai nishab. Zakat

merupakan instrumen dalam mensucikan harta dengan membayarkan

hak orang lain. Selain itu, zakat merupakan mediator dalam mensucikan

instrumen sosial yang digunakan untuk memenuhi kebutuhan dasar

fakir dan miskin.

Zakat pertama kali diwajibkan, tidak ditentukan kadar dan

jumlahnya, tetapi hanya diwajibkan untuk memenuhi kebutuhan fakir

dan miskin. Namun setelah Rasulullah hijrah ke Madinah,

diberlakukanlah beberapa ketentuan dan syarat yang harus dipenuhi

dalam zakat (Said Sa’ad, 2007:118-119).

a. Islam

Intelektual Muslim sepakat bahwa zakat merupakan rukun Islam

dan hanya diwajibkan untuk umat Islam. Hal tersebut berlandaskan

kepada hadits Muadz bin Jabal ketika diutus ke Yaman yang

dirawayatkan oleh Al-Bukhari. Zakat tidak diwajibkan kepada

selain Muslim karena zakat merupakan kewajiban harta dalam

Islam yang diambil dari orang kaya untuk diberikan kepada fakir,

miskin, ibnu sabil, dan yang membutuhkan lainnya. Zakat

merupakan salah satu bentuk syiar Islam. Malikiyah menambahkan,

Islam hanya merupakan syarat sahnya zakat dan bukan merupakan

syarat wajib zakat. Zakat tidak diwajibkan kepada selain Muslim

karena zakat merupakan bentuk ibadah. Namun bagi non-Muslim

bisa diwajibkan pajak sebagai pengganti zakat dalam kerangka

b. Sempuranya Ahliyah

Sebagian ulama berpendapat bahwa zakat diwajibkan atas harta

anak kecil dan orang gila. Namun Hanafiyah berpendapat zakat

tidak wajib atas harta mereka kecuali hasil pertanian dan

perkebunan. Perbedaan itu muncul dari karakteristik dasar zakat itu

sendiri. Sebagian berpendapat bahwa zakat merupakan ibadah

mahdah dan sama halnya dengan shalat ataupun puasa. Karena itu,

zakat hanya diwajibkan kepada orang baligh dan berakal. Sebab

taklif (kewajiban) ibadah tidak sempurna kecuali dengan baligh dan

berakal. Rasulullah Saw Bersabda, “Qalam diangkat oleh Allah

dalam tiga perkara: anak kecil hingga baligh, orang tidur hingga

bangun, dan orang gila sampai ia sadar.” (HR. Al-Bukhari, At-Tirmidzi, Abu Dawud). Pendapat kedua mengatakan bahwa zakat

merupakan kewajiban atas harta yang berhubungan dengan harta

seorang tanpa memandang pemiliknya; baik mempunyai ahliyyah

(kecapakan) maupun tidak, dan tidak ada perbedaan bagi orang gila

ataupun cerdas. Menurut sebagian besar ulama, pendapat ini

merupakan pendapat yang utama. Pendapat ini berdasarkan nash

Al-Qur’an dan hadits yang mewajibkan zakat atas harta orang kaya secara mutlak, tidak ada pengecualian bagi anak kecil dan orang

gila. Hal tersebut berdasarkan ayat di atas dan hadits Mu’adz bin Jabal.

c. Sempurnanya Kepemilikan

Kepemilikan muzakki (orang yang wajib zakat) atas harta yang

dizakatkan merupakan kepemilikan yang sempuran. Dalam arti,

harta tersebut tidak terdapat kepemilikan dan hak orang lain. Dalam

hal ini, pemilik merupakan kepemilikan tunggal dan mempunyai

kekuasaan penuh untuk melakukan transaksi atas harta tersebut.

d. Berkembang

Harta yang merupakan objek zakat harus berkembang. Artinya,

harta tersebt mendatangkan income atau tambahan kepada

pemiliknya, seperti hasil pertanian, perkebunan, hewan ternak dan

lain sebagainya. Rasulullah Saw tidak mewajibkan zakat atas

barang yang tidak berkembang (harta yang tidak menambah

kekayaan pemiliknya). Beliau bersabda, “Tidak ada kewajiban bagi

Muslim atas kedua dan hambanya sebuah zakat”. e. Nishab

Harta yang wajib dizakati harus sampai pada kadar tertentu yang

disebut dengan nishab. Harta yang dimiliki oleh seorag Muslim

tidak wajib zakat kecuali telah mencapai nishab yang telah

ditentukan, seperti unta harus mencapai 5 ekor, kambing 40 ekor,

dan lain sebagainya. Hikmah dari penentuan nishab adalah untuk

menunjukan bahwa zakat hanya diwajibkan kepada orang-orang

membutuhkan. Rasulullah Saw bersabda, “Tidak ada zakat kecuali bagi orang-orang yang kaya.”

f. Haul

Harta zakat yang telah mencapai nishab harus dalam kepemilikan

ahlinya sampai waktu 12 bulan Qamariyah kecuali hasil pertanian,

perkebunan, barang tambang, madu dan sejenisnya. Harta-harta

tersebut tidak disyaratkan adanya haul. Ibnu Qudamah menjelaskan

bahwa tendensi disyaratkannya haul ketika harta tersebut berpotensi

dalam produktivitas (Said Sa’ad, 2007:220-121).

3. Zakat Perusahaan

Zakat ini adalah zakat yang didasarkan atas prinsip keadilan serta

hasil ijtihad para ahli fikih. Oleh sebab itu, zakat ini agak sulit

ditemukan pada kitab fikih klasik. Kewajiban zakat perusahaan hanya

ditunjukan kepada perusahaan yang dimiliki (setidaknya mayoritas)

oleh muslim. Sehingga zakat ini tidak ditunjukan pada harta perusahaan

yang tidak memiliki oleh muslim (Syafei, 2008).

Para ulama kontemporer menganalogikan zakat perusahaan kepada

kepada zakat perdagangan, karena dipandang dari aspek legal dan

ekonomi, kegiatan sebuah perusahaan intinya berpijak pada kegiatan

Hal tersebut dikuatkan oleh keputusan seminar 1 zakat di Kuwait,

tanggal 3 April 1984 tentang zakat perusahaan sebagai berikut (Syafei:

2008).

Zakat perusahaan harus dikeluarkan jika syarat berikut terpenuhi.

(Manaf). (Syafei: 2008)

a. Kepemilikan dikuasai oleh muslim/muslimin.

b. Bidang usaha harus halal.

c. Aset perusahaan dapat dilihat.

d. Aset peusahaan dapat berkembang.

e. Minimal kekayaan perusahaan setara dengan 85 gram emas.

Sedangkan syarat teknisinya adalah sebagai berikut (Syafei, 2008):

a. Adanya peraturan yang mengaruskan pembayaran zakat perusahaan

tersebut.

b. Anggaran dasar perusahaan memuat hal tersebut.

c. RUPS mengeluarkan keputusan yang berkaitan dengan hal itu.

d. Kerelaan para pemegang saham menyerahkan pengeluaran zakat

sahamnya kepada dewan direksi perusahaan.

Idealnya perusahaan yang bersangkutan itulah yang membayar

zakat jika memenuhi kondisi yang disebutkan di atas. Jika tidak, maka

perusahaan harus menghitung seluruh zakat kekayaannya kemudian

memasukkan ke dalam anggaran tahunan sebagai catatan yang

Perhitungan zakat perusahaan ada 3 (tiga) pendapat yaitu sebagai

berikut. (Syafei: 2008)

a. Kekayaan zakat perusahaan yang dikenakan zakat adalah kekayaan

perusahaan yang digunakan untuk memperoleh laba. Pendapat ini

dikemukakan oleh Qardhawi, dan zkat dikenakan pada harta lancar

bersih perusahaan. Secara sederhana: (kas/setara kas + investasi

jangka pendek + persediaan + piutang dagang bersih) – (liabilitas

jangka pendek). Perhitungan cara ini efektif sederhana dan dapat

diterapkan bila transaksi usaha perdagangan juga sederhana.

Seperti pada perdagangan yang dimiliki usahanya oleh

perseorangan di mana untuk menjalankan usaha adalah dari modal

sendiri dan utang jangka pendek.

b. Kekayaan yang dikenakan zakat adalah pertumbuhan modal bersih.

Pendapat ini dikemukakan oleh El Badawi dan Sultan. Secara

sederhana: (aset lancar bersih + utang jangka pendek yang

digunakan untuk keperluan jangka panjang – utang jangka panjang

yang digunakan untuk pembiayaan harta lancar). Metode ini

diusulkan oleh El Badawi dan Sultan untuk mengatasi kelemahan

pada metode pertama. Hal ini disebabkan transaksi perusahaan

makin kompleks, di mana sumber pandanaan tidak lagi hanya

modal dan utang jangka pendek tetapi juga utang jangka panjang.

Agar sesuai dengan konsep zakat yaitu tidak dikenakan atas aset

El Badawi mengusulkan konsep pertumbuhan modal bersih

(growing capital); modal kerja bersih pada akhir tahun + utang

jangka pendek yang digunakan untuk mendanai aset jangka

panjang, melunasi utang jangka panjang atau mengurangi saham –

utang jangka panjang untuk mendanai aset lancar.

c. Kekayaan yang dikenakan zakat adalah kekayaan bersih

perusahaan. Pendapat ini dikemukakan oleh Lembaga Fatwa Arab

Saudi. Secara sederhana: (modal disetor + saldo laba + laba tahun

berjalan – aset tetap bersih + investasi perusahaan atau entitas

lainnya – kerugian tahun berjalan).

Di luar ketiga metode di atas, AAOIFI sendiri melalui FAS

(Financial Accounting Standard) No.9 memberikan 2 (dua) alternatif

metode, yaitu sebagai berikut.

a. Pendekatan Aset Bersih (Net Assets Method)

= Kas dan Setara kas + Piutang Bersih + Aset yang Dapat

Dipergunakan (sebesar nilai pasar) – (Liabilitas Lancar + Modal

Investasi Tak Terbatas _ Ekuitas Minoritas + Ekuitas yang dimiliki

Pemerintah + Ekuitas yang dimiliki Dana Abadi + Ekuitas yang

dimiliki Lembaga Sosial + Ekuitas yang dimiliki Lembaga Nirlaba

di luar yang dimiliki individu).

b. Pendekatan Dana Investasi (Invested Fund Method)

= Modal Disetor + Cadangan + Provisi yang tidak mengurangi aset

dipenuhi dalam 1 tahun sejak tanggal posisi keuangan – (Aset

Tetap Bersih + Investasi yang bukan untuk dipergunakan +

Akumulasi Rugi).

Metode apa pun boleh digunakan walaupun yang paling sederhana

untuk digunakan adalah pendapat Qardhawi. Sedangkan nisab zakat

adalah 85 gram emas dan cukup haul (1 tahun qamariyah) dengan besar

zakat 2,5%. Jika perusahaan menggunakan tahun masehi, maka besar

zakat adalah 2,575% (standar AAOIFI) (Sri Nurhayati, 2015:298-300).

C. Hubungan Operasional Antar Variabel

1. Hubungan Return On Asset (ROA) terhadap zakat

Return On Asset (ROA) merupakan ukuran kemampuan

perusahaan dalam mengahsilkan laba dengan semua aktiva yang

dimiliki oleh perusahaan, sehingga ROA sering disebut sebagai

rentabilitas ekonomis. ROA adalah rasio menunjukkan kemampuan

bank menghasilkan laba bersih bagi semua invenstor dari modal yang

diinvestasikan dalam keseluruhan aktiva. Semakin tinggi ROA maka

semamkin tinggi kemampuan perusahaan untuk mengasilkan

keuntungan (Muhammad, 2005:259).

Bukti empiris dari penelitian Jayanti, dkk (2015) apabila

perusahaan dengan kinerja yang diukur ROA telah berjalan efektif

maka pengelolaa total aset yang dimiliki telah optimal sehingga akan

secara jelas dapat memberikan dampak terhadap penyaluran zakat