PENILAIAN KINERJA KEUANGAN UUS BANK DKI SYARIAH BERDASARKAN RASIO KEUANGAN

Oleh:

Muhamad Ikhsan Ramadon NIM: 11160850000001

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENILAIAN KINERJA KEUANGAN UUS BANK DKI SYARIAH BERDASARKAN RASIO KEUANGAN

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Muhamad Ikhsan Ramadon NIM: 11160850000001

Di Bawah Bimbingan:

Ay Maryani, SE., M.Si. NIDN. 0219057902

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJI KOMPREHENSIF

Hari Jumat, 6 Maret 2020 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Muhamad Ikhsan Ramadon 2. NIM : 11160850000001

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Penilaian Kinerja Keuangan UUS Bank DKI Syariah Berdasarkan Rasio Keuangan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 Maret 2020

1. Ay Maryani, SE., M.Si (__________________________) NIDN. 0219057902 Penguji I

2. Santi Yustini, SE., M.Ak (___________________________)

iv

LEMBAR PENGESAHAN UJI SKRIPSI

Hari Selasa, 21 Juli 2020 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Muhamad Ikhsan Ramadon 2. NIM : 11160850000001

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Penilaian Kinerja Keuangan UUS Bank DKI Syariah Berdasarkan Rasio Keuangan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 Juli 2020

1. Cut Erika Ananda Fatimah, MBA (_______________________) NIP. 197410182014112001 Ketua

2. Ay Maryani, S.E., M.Si (_______________________)

NIDN. 0219057902 Sekretaris

3. Ay Maryani, S.E., M.Si (_______________________)

NIDN. 0219057902 Pembimbing

4. Riris Aishah Prasetyowati, S.E., M.M. (________________________) NIDN. 0421046805 Penguji Ahli

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Muhamad Ikhsan Ramadon NIM : 11160850000001

Fakultas : Ekonomi dan Bisnis Jurusan : Perbankan Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telang melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini dibuat untuk dipergunakan seperlunya.

Tangerang, 19 Mei 2020 Yang Menyatakan

vi

DAFTAR RIWAYAT HIDUP

A. Identitas Pribadi

Nama : Muhamad Ikhsan Ramadon Tempat, Tanggal Lahir : Tangerang, 27 Desember 1998

Alamat : Jl. Prof. Dr. Hamka RT 001/010 No. 10 Gaga, Larangan, Tangerang, Banten. Kode Pos: 15154

Agama : Islam

Nomor Gawai : 089685857948

Pos-el : ramadonikhsan@gmail.com Kewarganegaraan : Indonesia

B. Latar Belakang Keluarga

Ayah : Nama : Mahpud Pendidikan Terakhir : SD Ibu : Nama : Sukesih

Pendidikan Terakhir : SD

C. Pendidikan

2016 - 2020 : UIN Syarif Hidayatullah Jakarta (S1)

Fakultas Ekonomi dan Bisnis, Jurusan Perbankan Syariah 2013 - 2016 : SMA Negeri 32 Jakarta

2010 - 2013 : SMP Negeri 48 Jakarta 2004 - 2010 : SD Negeri Larangan 10

vii D. Pengalaman Organisasi

2020 : Divisi Keanggotaan dan Kaderisasi Marching Band UIN Jakarta

2019 - 2020 : Anggota Ikatan Duta Bahasa DKI Jakarta 2019 : Sekretaris 1 Marching Band UIN Jakarta

2018 - 2019 : Anggota Ikatan Abang None Buku Jakarta Selatan 2018 : Sekretaris 2 Marching Band UIN Jakarta

2018 : Koordinator Departemen Public Relation Himpunan Mahasiswa Jurusan Perbankan Syariah UIN Jakarta

2014 - 2015 : Ketua Paskibra SMA Negeri 32 Jakarta 2011 - 2012 : Ketua Paskibra SMP Negeri 48 Jakarta 2009 - 2010 : Ketua Paskibra SD Negeri Larangan 10

E. Prestasi

2019 : Finalis Duta Bahasa DKI Jakarta

2018 : 8 Besar Grand Prix Marching Band ke XXIV 2018 : Finalis Abang Buku DKI Jakarta

2018 : Wakil 1 Abang Buku Jakarta Selatan 2017 : Juara 1 Florikultura Indonesia

viii

ABSTRACT

The aims of the research were to assess the financial performance of

Bank of DKI Syariah based on its comparison with industry standards in

2014-2018 based on liquidity ratios, rentability rastios, solvency ratios and activity ratios. The data of the research used a secondary data. To analyze the data, the researcher compared the results of the percentage of research objects with the industry standards obtained and consider to the eligibility requirements of each ratio. This research used 45 annual financial statements with due regard to the completeness of the publication of financial statements for 5 years. Based on liquidity ratios, rentability ratios and solvency ratios of Bank of DKI Syariah performance can be state good and fluctuating. However, based on the activity ratios of Bank of DKI Syariah performance, it is stated quite good and fluctuating.

ix ABSTRAK

Penelitian ini bertujuan untuk menilai kinerja keuangan Bank DKI Syariah berdasarkan perbandingannya dengan standar industri pada tahun 2014-2018 berdasarkan rasio likuiditas, rasio rentabilitas, rasio solvabilitas dan rasio aktivitas. Data yang digunakan dalam penelitian ini adalah data sekunder. Untuk menganalisis data, peneliti membandingkan hasil persentase dari objek penelitian dengan standar industri yang didapatkan serta memperhatikan ketentuan kelayakan dari setiap rasionya. Dalam penelitian ini menggunakan 45 laporan keuangan tahunan dengan memperhatikan kelengkapan publikasi laporan keuangan selama 5 tahun. Berdasarkan rasio likuiditas, rasio rentabilitas dan rasio solvabilitas kinerja Bank DKI Syariah dinyatakan baik dan bersifat fluktuatif. Namun, jika berdasarkan rasio aktivitas kinerja Bank DKI Syariah dinyatakan cukup baik dan bersifat fluktuatif.

x

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dan syukur peneliti panjatkan kehadirat Allah SWT. yang selalu senantiasa memberikan nikmat dalam menjalani kehidupan ini. Salawat serta salam tidak lupa selalu tercurahkan kepada Nabi Muhammad SAW. yang telah menjadi panutan bagi umat manusia untuk menjalani hidup di jalan yang benar. Berkat rahmat dan karunia Allah SWT. peneliti dapat menyusun serta menyelesaikan Skripsi yang berjudul “PENILAIAN KINERJA KEUANGAN UUS BANK DKI SYARIAH BERDASARKAN RASIO KEUANGAN”.

Penulisan skripsi ini merupakan salah satu syarat untuk mencapai kelulusan serta memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam penyusunan skripsi ini peneliti menyadari betapa tidak mudahnya untuk mencapai sebuah tujuan karena menghadapi beberapa hambatan maupun rintangan. Namun,

alhamdulillah berkat doa, semangat, motivasi, dorongan serta bantuan dari

berbagai pihak sehingga peneliti dapat menyelesaikan skripsi ini. Oleh karena itu, peneliti ingin mengucapkan terima kasih kepada:

1. Allah SWT. atas segala rahmat dan karuniaNya yang telah diberikan dalam bentuk kemudahan sehingga peneliti dapat menyelesaikan skripsi ini.

2. Kedua orang tua, Bapak Mahfud dan Ibu Sukesih yang selalu senantiasa menyertai doa, semangat dan bantuan di setiap langkah peneliti.

3. Bapak Prof. Dr. Amilin, SE.Ak., M.Si., CA., QIA., BKP., CRMP selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, serta jajarannya.

4. Ibu Cut Erika Ananda, SE., MBA selaku Ketua Jurusan Perbankan Syariah dan Ibu Yuke Rahmawati, M.A selaku Sekretaris Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Syarif Hidayatullah Jakarta.

xi

5. Ibu Ay Maryani, SE., M.Si, selaku Dosen Pembimbing Skripsi yang selalu senantiasa membimbing serta memberikan arahan kepada peneliti agar dapat menyelesaikan skrispi ini dengan baik.

6. Bapak Ahmad Zubaidi, M.A, selaku Dosen Pendamping Akademik yang telah memberikan bimbingan kepada peneliti sejak menjadi mahasiswa baru hingga saat ini.

7. Seluruh dosen yang telah memberikan ilmu pengetahuan yang tidak ternilai kepada peneliti sehingga peneliti dapat menyelesaikan masa perkuliahan di Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakara yang telah membantu peneliti dalam mengurus segala administrasi dan lain-lain.

9. Seluruh kakak-kakak Perbankan Syariah yang telah memberikan masukan, pengalaman dan bantuannya kepada peneliti sejak menjadi mahasiswa baru hingga saat ini.

10. Yunita Alnanda Sarawatari yang telah menjadi teman, sahabat serta kakak yang selalu ada bagi peneliti semenjak seminar proposal hingga saat ini. 11. Yorica Rahma, Agung Akbar Putra Bastian, Devitasari, Ayunira Putri

Agessi, Fenny Syahputri dan Nisrina Nuri Wardhianti yang menjadi

support system bagi peneliti, sehingga peneliti terus semangat untuk

menyelesaikan skripsi ini.

12. ONINE (Only Nine). Danang (Nayla), Ridho, Nanang, Utari, Soraya, Yola, Ayu & Nabila yang sudah menjadi teman perdramaan sejak mahasiswa baru sampai saat ini.

13. Teman-teman Perbankan Syariah tahun 2016.

14. Kakak, teman dan adik Marching Band UIN Jakarta yang telah menjadi keluarga di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

15. Abang None Buku Jakarta Selatan yang telah menjadi tempat pengembangan diri peneliti disaat menjadi mahasiswa.

xii

16. Duta Bahasa DKI Jakarta yang juga telah menjadi tempat pengembangan diri bagi peneliti.

17. SUDIN PUSIP Jakarta Selatan yang telah menjadi tempat peneliti melakukan Ujian Skripsi

18. Akram Ziyad Chairullah yang menjadi pendamping peneliti pada saat Ujian Skripsi

Semua pihak yang belum bisa peneliti sebutkan satu persatu, terima kasih atas segala doa dan dukungan yang telah diberikan pada saat proses penyusunan skripsi ini.

Peneliti menyadari bahwa hasil penelitian ini masih belum sempurna. Oleh karena itu peneliti mengharapkan saran, arahan ataupun kritik agar kedepannya bisa lebih baik lagi.

Wassalamualaikum Wr. Wb.

Tangerang, 19 Mei 2020

xiii DAFTAR ISI

JUDUL ……….. i

LEMBAR PENGESAHAN SKRIPSI ………... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ……….. iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ……….. iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ……….. v

DAFTAR RIWAYAT HIDUP ……….. vi

ABSTRACT ……….... vii

ABSTRAK ……….... ix

KATA PENGANTAR ………... x

DAFTAR ISI ………. xiii

DAFTAR TABEL ………. xv

DAFTAR GAMBAR ……….... xvii

DAFTAR LAMPIRAN ………. xii

BAB 1 PENDAHULUAN ……….... 1 A. Latar Belakang ………... B. Identifikasi Masalah ………... C. Rumusan Masalah ………... D. Tujuan Penelitian ………... E. Manfaat Penelitian ……….... 1 10 11 11 11 BAB II TINJAUAN PUSTAKA ………... 13

A. Teori-teori Terkait dengan Penelitian ………... B. Penelitian Terdahulu ………... C. Kerangka Pemikiran ………... 13 42 51 BAB III METODE PENELITIAN ……….... 54

A. Populasi dan Sampel ……….... B. Tempat dan Waktu Penelitian ………... C. Data dan Sumber Data ………... D. Metode Pengumpulan Data ………... E. Metode Analisis Data ………...

54 56 56 56 57

xiv

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN ………. 62 A. Gambaran Umum Objek Penelitian ………... B. Temuan Hasil Penelitian ………... C. Pembahasan ………...

62 71 105 BAB V SIMPULAN DAN SARAN ………. 157

A. Simpulan ………... B. Saran ……….. 157 160 DAFTAR PUSTAKA ……….... 161 LAMPIRAN ……….. 167

xv

DAFTAR TABEL

Tabel 1.1 Indikator Utama Perbankan Syariah ………. 2

Tabel 1.2 10 Provinsi dengan Nilai Aset Terbesar pada Sebaran Aset Perbankan Syariah Berdasarkan Provinsi Maret 2019 ……….. 3

Tabel 1.3 Total Aset Gross Bank Umum Syariah dan Unit Usaha Syariah Berdasarkan Kota/Kabupaten – Maret 2019 (Provinsi DKI Jakarta) ……….. 4

Tabel 1.4 Sebaran Jaringan Kantor Bank Umum Syariah dan Unit Usaha Syariah – SPS Januari 2019 (Provinsi DKI Jakarta) ……… 5

Tabel 1.5 Perkembangan Perbankan Syariah Berdasarkan Provinsi Maret 2019 ……… 6

Tabel 1.6 Jaringan Kantor Individual Perbankan Syariah – SPS Maret 2019 (PT BPD DKI) ………. 7

Tabel 1.7 Aset Bank DKI Syariah Berdasarkan Tahun 2014-2018 ……….. 8

Tabel 2.1 Rasio Standar Industri Perbankan ………. 39

Tabel 2.2 Penelitian Terdahulu ………. 42

Tabel 3.1 Proses Pengambilan Sampel ………. 55

Tabel 3.2 Daftar Unit Usaha Syariah (UUS) berbentuk PT. Bank Pembangunan Daerah (BPD) yang mempublikasikan Laporan Keuangan Tahun 2014-2018 pada Situs Resminya ………. 55

Tabel 4.1 Profile Bank DKI Syariah ………. 63

Tabel 4.2 Perhitungan Financing to Deposite Ratio (FDR) Tahun 2014……….. 71

Tabel 4.3 Perhitungan Financing to Deposite Ratio (FDR) Tahun 2015 ………. 73

Tabel 4.4 Perhitungan Financing to Deposite Ratio (FDR) Tahun 2016 ………. 74

Tabel 4.5 Perhitungan Financing to Deposite Ratio (FDR) Tahun 2017 ………. 75

Tabel 4.6 Perhitungan Financing to Deposite Ratio (FDR) Tahun 2018 ………. 76

Tabel 4.7 Perhitungan ROA, ROE dan BOPO Tahun 2014 ………. 77

Tabel 4.8 Perhitungan ROA, ROE dan BOPO Tahun 2015 ………. 80

Tabel 4.9 Perhitungan ROA, ROE dan BOPO Tahun 2016 ………. 82

Tabel 4.10 Perhitungan ROA, ROE dan BOPO Tahun 2017 ………... 84

Tabel 4.11 Perhitungan ROA, ROE dan BOPO Tahun 2018 ………... 86

xvi

Tabel 4.13 Perhitungan Debt to Asset Ratio dan Debt to Equity Ratio Tahun 2015 ……. 90 Tabel 4.14 Perhitungan Debt to Asset Ratio dan Debt to Equity Ratio Tahun 2016 ……. 91 Tabel 4.15 Perhitungan Debt to Asset Ratio dan Debt to Equity Ratio Tahun 2017 ……. 93 Tabel 4.16 Perhitungan Debt to Asset Ratio dan Debt to Equity Ratio Tahun 2018 ……. 95 Tabel 4.17 Perhitungan Fixed Asset Turnover dan Total Asset Turnover Tahun 2014 … 97 Tabel 4.18 Perhitungan Fixed Asset Turnover dan Total Asset Turnover Tahun 2015 … 98 Tabel 4.19 Perhitungan Fixed Asset Turnover dan Total Asset Turnover Tahun 2016 … 100 Tabel 4.20 Perhitungan Fixed Asset Turnover dan Total Asset Turnover Tahun 2017 … 102 Tabel 4.21 Perhitungan Fixed Asset Turnover dan Total Asset Turnover Tahun 2018 … 104

xvii

DAFTAR GAMBAR

Gambar 2.3 Kerangka Pemikiran ……….. 52

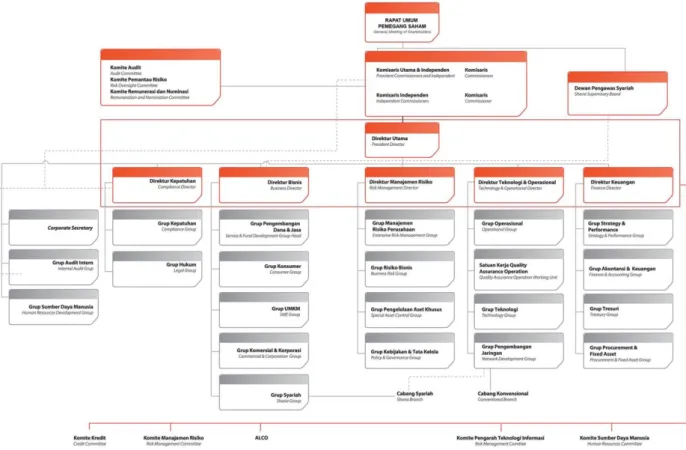

Gambar 4.1 Struktur Organisasi Bank DKI Syariah ………. 65

Gambar 4.2 Perkembangan Aset Bank DKI Syariah Tahun 2014-2018……… 68

Gambar 4.3 Perubahan Jumlah Aset antar Tahun ………. 70

Gambar 4.4 Perbandingan Financing to Deposit Ratio Bank DKI Syariah dengan Standar Industri serta Ketentuan Kelayakan Financing to Deposit Ratio pada Suatu Bank ……… 106

Gambar 4.5 Perbandingan Return On Asset Bank DKI Syariah dengan Standar Industri serta Ketentuan Kelayakan Return On Asset pada Suatu Bank …... 112

Gambar 4.6 Perbandingan Return On Equity Bank DKI Syariah dengan Standar Industri serta Ketentuan Kelayakan Return On Equity pada Suatu Bank …. 118 Gambar 4.7 Perbandingan Beban Operasional Pendapatan Operasional Bank DKI Syariah dengan Standar Industri serta Ketentuan Kelayakan Return On Equity pada Suatu Bank ………. 124

Gambar 4.8 Perbandingan Debt to Asset Ratio Bank DKI Syariah dengan Standar Industri serta Ketentuan Kelayakan Debt to Asset Ratio pada Suatu Bank ... 131

Gambar 4.9 Perbandingan Debt to Equity Ratio Bank DKI Syariah dengan Standar Industri serta Ketentuan Kelayakan Debt to Equity Ratio pada Suatu Bank . 137 Gambar 4.10 Perbandingan Fixed Asset Turnover Bank DKI Syariah dengan Standar Industri serta Ketentuan Kelayakan Fixed Asset Turnover pada Suatu Bank ……… 143

Gambar 4.11 Perbandingan Total Asset Turnover Bank DKI Syariah dengan Standar Industri serta Ketentuan Kelayakan Total Asset Turnover pada Suatu Bank ………. 149

Gambar 4.12 Perbandingan Kinerja Keuangan Bank DKI Syariah dengan Standar Industri ……… 154

xviii

DAFTAR LAMPIRAN

Lampiran 1: Perhitungan Financing to Deposit Ratio (FDR) ………... 167

Lampiran 2: Perhitungan Return On Assets (ROA) ……….. 169

Lampiran 3: Perhitungan Return On Equity (ROE) ………. 171

Lampiran 4: Perhitungan Beban Operasional Pendapatan Operasional (BOPO) ………. 173

Lampiran 5: Perhitungan Debt to Assets Ratio ……… 175

Lampiran 6: Perhitungan Debt to Equity Ratio ……… 177

Lampiran 7: Perhitungan Fixed Assets Turnover ………. 179

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya semua perusahaan yang bergerak di dalam bidang ekonomi selalu menginginkan laba atau keuntungan yang sebanyak-banyaknya tidak terkecuali pada sektor perbankan. Industri perbankan di Indonesia memiliki peranan penting bagi perekonomian bangsa oleh karena itu pertumbuhan di sektor perbankan sangatlah diperhitungkan. Menurut pasal 1 ayat (2) UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan. Dijelaskan bahwa perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit maupun pinjaman dan bentuk lain dalam rangka mengingkatkan taraf hidup rakyat. Jenis bank di Indonesia dibedakan menjadi dua jenis bank, yang dibedakan berdasarkan pembayaran bunga atau bagi hasil usaha:

1. Bank yang melakukan usaha secara konvensional.

2. Bank yang melakukan usaha secara syariah. Adhim (2011)

Perbankan Syariah sendiri hadir di Indonesia sejak tahun 1992 yang ditandai dengan berdirinya Bank Muamalat sebagai bank syariah pertama di Indonesia. Perbankan Syariah sendiri terus mengalami perubahan dari tahun ke tahunnya baik dari jumlah institusi, kebijakan serta operasionalnya. Dengan telah diberlakukannya Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah yang dikeluarkan pada tanggal 16 Juli 2008, maka pengembangan industri Perbankan Syariah nasional semakin memiliki landasan hukum yang memadai

2

dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri Perbankan Syariah dalam mendukung perekonomian nasional akan semakin signifikan. Bank Indonesia (2013)

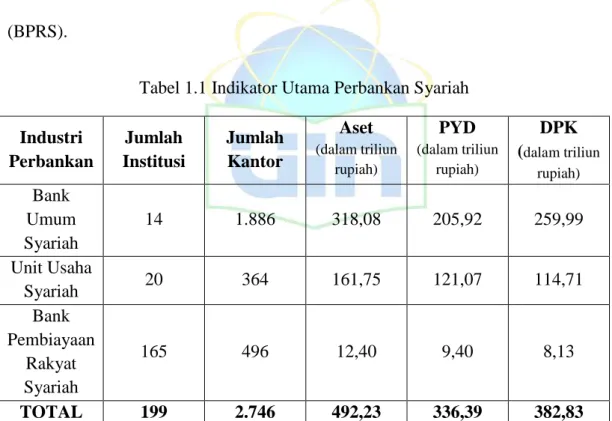

Berdasarkan snapshot Perbankan Syariah yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK) pada Maret 2019, tercatat bahwa total jumlah institusi di bidang Perbankan Syariah sejumlah 199 yang terdiri dari 14 Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS) dan 165 Bank Pembiayaan Rakyat Syariah (BPRS).

Tabel 1.1 Indikator Utama Perbankan Syariah Industri Perbankan Jumlah Institusi Jumlah Kantor Aset (dalam triliun rupiah) PYD (dalam triliun rupiah) DPK (dalam triliun rupiah) Bank Umum Syariah 14 1.886 318,08 205,92 259,99 Unit Usaha Syariah 20 364 161,75 121,07 114,71 Bank Pembiayaan Rakyat Syariah 165 496 12,40 9,40 8,13 TOTAL 199 2.746 492,23 336,39 382,83

Sumber: Otoritas Jasa Keuangan (OJK), 2019 (data diolah)

Snapshot di atas memberikan kita informasi secara tidak langsung bahwa

3

berkembang dari tahun-tahun sebelumnya, karena perubahan dari setiap BUS, UUS dan BPRS yang menunjukkan kearah yang positif. Hal ini seharusnya dapat dimanfaatkan untuk dapat mewujudkan perekonomian Indonesia yang bernafaskan syariah dalam setiap transaksinya.

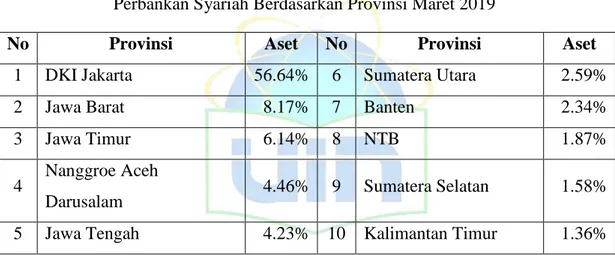

Snapshot ini juga memberikan gambaran sebaran aset di setiap provinsinya

dan didapatkan bahwa DKI Jakarta menjadi provinsi yang menempati peringkat pertama karena nilai asetnya mencapai 56.64% sedangkan Provinsi Kalimantan Timur menduduki peringkat sepuluh karena memiliki nilai aset sebesar 1.36%.

Tabel 1.2 10 Provinsi Dengan Nilai Aset Terbesar Pada Sebaran Aset Perbankan Syariah Berdasarkan Provinsi Maret 2019

No Provinsi Aset No Provinsi Aset

1 DKI Jakarta 56.64% 6 Sumatera Utara 2.59%

2 Jawa Barat 8.17% 7 Banten 2.34%

3 Jawa Timur 6.14% 8 NTB 1.87%

4 Nanggroe Aceh

Darusalam 4.46% 9 Sumatera Selatan 1.58% 5 Jawa Tengah 4.23% 10 Kalimantan Timur 1.36%

Sumber: Otoritas Jasa Keuangan (OJK), 2019 (data diolah)

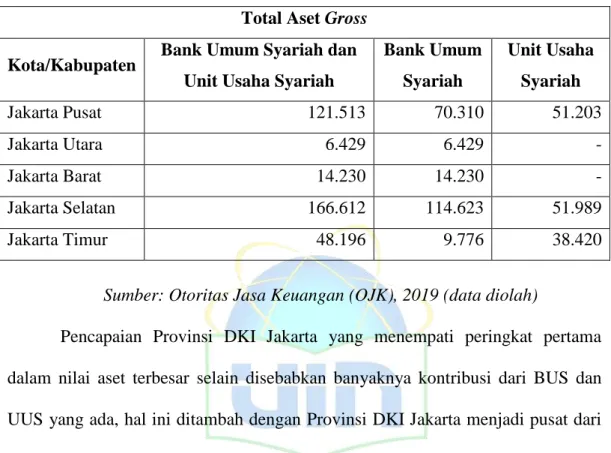

Provinsi DKI Jakarta yang menempati peringkat pertama dalam nilai aset terbesar diperoleh karena adanya peran dari Bank Umum Syariah dan Unit Usaha Syariah yang berada di Provinsi DKI Jakarta itu sendiri, pada Statistik Perbankan Syariah Maret 2019 menjabarkan secara lengkap perolehan sebagai berikut.

4

Tabel 1.3 Total Aset Gross Bank Umum Syariah dan Unit Usaha Syariah berdasarkan Kota/Kabupaten – Maret 2019 (Provinsi DKI Jakarta)

Total Aset Gross Kota/Kabupaten Bank Umum Syariah dan

Unit Usaha Syariah

Bank Umum Syariah Unit Usaha Syariah Jakarta Pusat 121.513 70.310 51.203 Jakarta Utara 6.429 6.429 - Jakarta Barat 14.230 14.230 - Jakarta Selatan 166.612 114.623 51.989 Jakarta Timur 48.196 9.776 38.420

Sumber: Otoritas Jasa Keuangan (OJK), 2019 (data diolah)

Pencapaian Provinsi DKI Jakarta yang menempati peringkat pertama dalam nilai aset terbesar selain disebabkan banyaknya kontribusi dari BUS dan UUS yang ada, hal ini ditambah dengan Provinsi DKI Jakarta menjadi pusat dari kegiatan perbankan di Indonesia yang menyebabkan beberapa bank menempatkan kantor-kantor baik dari kantor pusat maupun lainnya di provinsi ini.

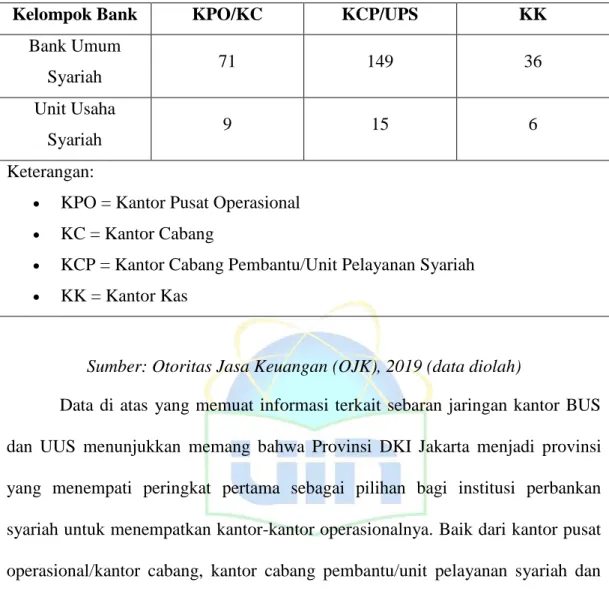

Berdasarkan Statistik Perbankan Syariah Januari 2019 yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK) di situs resminya, diketahui bahwa sebaran jaringan kantor dari Bank Umum Syariah dan Unit Usaha Syariah di Provinsi DKI Jakarta sebagai berikut

5

Tabel 1.4 Sebaran Jaringan Kantor Bank Umum Syariah dan Unit Usaha Syariah – SPS Januari 2019 (Provinsi DKI Jakarta)

Kelompok Bank KPO/KC KCP/UPS KK

Bank Umum

Syariah 71 149 36

Unit Usaha

Syariah 9 15 6

Keterangan:

KPO = Kantor Pusat Operasional

KC = Kantor Cabang

KCP = Kantor Cabang Pembantu/Unit Pelayanan Syariah

KK = Kantor Kas

Sumber: Otoritas Jasa Keuangan (OJK), 2019 (data diolah)

Data di atas yang memuat informasi terkait sebaran jaringan kantor BUS dan UUS menunjukkan memang bahwa Provinsi DKI Jakarta menjadi provinsi yang menempati peringkat pertama sebagai pilihan bagi institusi perbankan syariah untuk menempatkan kantor-kantor operasionalnya. Baik dari kantor pusat operasional/kantor cabang, kantor cabang pembantu/unit pelayanan syariah dan kantor kas.

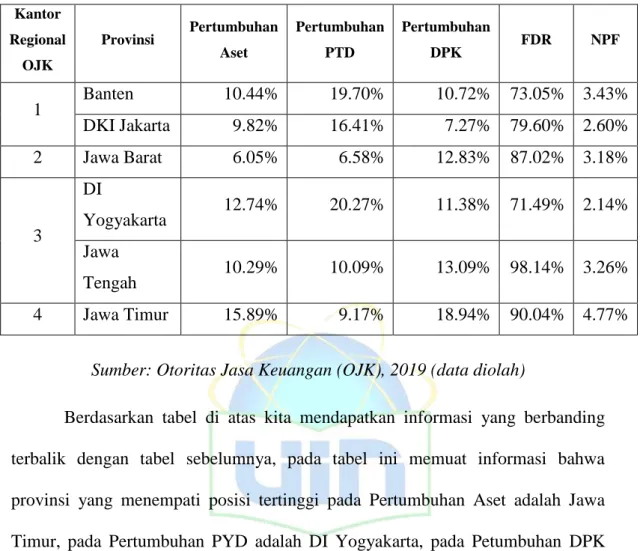

Pada snapshot yang dikeluarkan oleh OJK ini juga dapat dilihat bahwa perkembangan Perbankan Syariah berdasarkan provinsi maret 2019 yang menyajikan informasi terkait provinsi yang menempati posisi tertinggi dan terendah disetiap indikatornya.

6

Tabel 1.5 Perkembangan Perbankan Syariah Berdasarkan Provinsi Maret 2019 Kantor Regional OJK Provinsi Pertumbuhan Aset Pertumbuhan PTD Pertumbuhan DPK FDR NPF 1 Banten 10.44% 19.70% 10.72% 73.05% 3.43% DKI Jakarta 9.82% 16.41% 7.27% 79.60% 2.60% 2 Jawa Barat 6.05% 6.58% 12.83% 87.02% 3.18% 3 DI Yogyakarta 12.74% 20.27% 11.38% 71.49% 2.14% Jawa Tengah 10.29% 10.09% 13.09% 98.14% 3.26% 4 Jawa Timur 15.89% 9.17% 18.94% 90.04% 4.77%

Sumber: Otoritas Jasa Keuangan (OJK), 2019 (data diolah)

Berdasarkan tabel di atas kita mendapatkan informasi yang berbanding terbalik dengan tabel sebelumnya, pada tabel ini memuat informasi bahwa provinsi yang menempati posisi tertinggi pada Pertumbuhan Aset adalah Jawa Timur, pada Pertumbuhan PYD adalah DI Yogyakarta, pada Petumbuhan DPK adalah Jawa Timur, pada FDR adalah Jawa Tengah dan yang terakhir pada NPF adalah Jawa Timur. Hal yang dialami Provinsi DKI Jakarta ini yaitu tidak menempati peringkat pertama dari setiap indikatornya, bisa saja disebabkan oleh beberapa faktor diantaranya yaitu kurang maksimalnya kinerja dari setiap institusi perbankan syariah yang berada di Provinsi DKI Jakarta. Oleh karena itu penting bagi setiap institusi perbankan syariah yang ada di Jakarta untuk mengoptimalkan setiap kinerja yang dilakukan.

7

Seperti yang kita ketahui semua perbankan syariah harus melaksanakan kinerja terbaiknya terlebih provinsi DKI Jakarta yang menjadi pusat dari kegiatan Perbankan Syariah, faktanya provinsi ini memiliki PT. BPD DKI yang menaungi Bank DKI Syariah. Namun fakta tersebut belum bisa menjadikan Provinsi DKI Jakarta menduduki peringkat pertama dari setiap indikator pada perkembangan Perbankan Syariah. Untuk mendongkrak peringkat perkembangan Perbankan Syariah Provinsi DKI Jakarta di Pulau Jawa. Tentunya mesti didukung dengan kinerja keuangan yang baik dari setiap bank yang berada di DKI Jakarta, terlebih Bank DKI Syariah yang menjadi andalan bagi provinsi ini yang sudah dipastikan bahwa semua kinerja yang dilakukan dan output yang dihasilkan berpengaruh bagi perkembangan Perbankan Syariah di Provinsi DKI Jakarta itu sendiri.

Jika dilihat dari Statistik Perbankan Syariah Maret 2019, Bank DKI Syariah tercatat sebagai Unit Usaha Syariah. Berikut informasi terkait Bank DKI syariah yang disajikan dalam Statistik Perbankan Syariah Maret 2019

Tabel 1.6 Jaringan Kantor Individual Perbankan Syariah – SPS Maret 2019 (PT BPD DKI)

Kelompok Bank KPO/KC KCP/UPS KK

UUS 3 12 5

Keterangan:

KPO = Kantor Pusat Operasional

KC = Kantor Cabang

KCP = Kantor Cabang Pembantu/Unit Pelayanan Syariah

KK = Kantor Kas

8

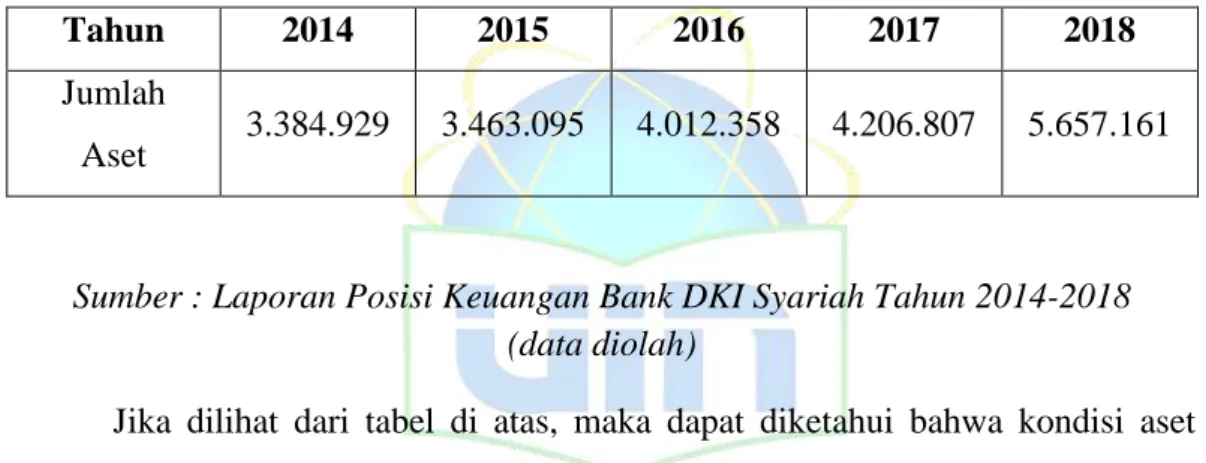

Jika dilihat dari tabel di atas PT BPD DKI hanya memiliki 3 Kantor Cabang yang tersebar di 3 wilayah kota yaitu Jakarta Pusat, Jakarta Selatan dan Jakarta Timur. Hal ini menunjukkan bahwa PT BPD DKI yang menaungi Bank DKI Syariah masih belum optimal dalam menyediakan sarana kantor bagi Bank DKI Syariah tersebut. Namun hal ini berbanding terbalik dengan data aset yang dimiliki oleh Bank DKI Syariah. Berikut data aset Bank DKI Syariah pada tahun 2014-2018.

Tabel 1.7 Aset Bank DKI Syariah Berdasarkan Tahun 2014-2018

Tahun 2014 2015 2016 2017 2018

Jumlah

Aset 3.384.929 3.463.095 4.012.358 4.206.807 5.657.161

Sumber : Laporan Posisi Keuangan Bank DKI Syariah Tahun 2014-2018 (data diolah)

Jika dilihat dari tabel di atas, maka dapat diketahui bahwa kondisi aset yang dimiliki Bank DKI Syariah meningkat setiap tahunnya dan konsisten dalam mempertahankan kondisi aset yang dimiliki. Puncaknya diakhir tahun 2018 Bank DKI Syariah berhasil meningkatkan aset yang dimilikinya secara signifikan, hal ini dilakukan agar dapat bertahan dalam persaingan antar Unit Usaha Syariah di industri Perbankan Syariah di Indonesia.

Jumlah aset yang dimiliki oleh Bank DKI Syariah memiliki arti yaitu cerminan dari kinerja yang dilakukan oleh bank tersebut selama ini, oleh karena itu kinerja keuangan yang baik sangat dibutuhkan oleh Bank DKI Syariah agar dapat bertahan dalam persaingan antar bank syariah lainnya. Mengetahui

9

bagaimana kinerja keuangan sebuah bank syariah sangatlah diperlukan oleh pihak manajemen bank syariah karena kondisi keuangan yang dimiliki oleh sebuah bank syariah akan mempunyai dampak bagi kehidupan bank syariah tidak terkecuali bagi Bank DKI Syariah.

Kinerja keuangan dari sebuah bank syariah dapat kita ketahui dengan menggunakan analisis rasio keuangan diantaranya yakni dengan rasio likuiditas, rasio rentabilitas, rasio solvabilitas dan rasio aktivitas. Hasil dari analisis ini dapat dimanfaatkan oleh pihak manajemen bank syariah dalam pengambilan sebuah keputusan yang tentunya akan memberikan dampak kepada bank syariah tersebut.

Mengingat begitu pentingnya kinerja keuangan Bank DKI Syariah agar dapat bertahan dalam persaingan yang ketat di dalam industri perbankan syariah. Terlebih Bank DKI Syariah menjadi bank andalan bagi Provinsi DKI Jakarta untuk berkontribusi dalam memajukan Perbankan Syariah di Indonesia saat ini, maka peneliti tertarik untuk melakukan penelitian yang berjudul “PENILAIAN KINERJA KEUANGAN UUS BANK DKI SYARIAH BERDASARKAN RASIO KEUANGAN”.

10 B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan di atas, peneliti mengidentifikasikan beberapa masalah diantaranya sebagai betikut.

1. Adanya persaingan yang ketat di industri Perbankan Syariah di Indonesia hal ini ditunjukkan dengan jumlah institusi Perbankan Syariah yang sedang mengalami perkembangan.

2. Provinsi DKI Jakarta menempati peringkat pertama pada nilai aset di Indonesia, namun tidak dengan persebaran Perbankan Syariah itu sendiri. 3. Bank DKI Syariah menjadi satu-satunya bank syariah milik DKI Jakarta

yang dituntut untuk melakukan kinerja terbaik setiap tahunnya.

4. Pemerintah Daerah Provinsi DKI Jakarta belum melakukan optimalisasi fasilitas Bank DKI Syariah sebagai Unit Usaha Syariah dalam berkontribusi di dalam industri Perbankan Syariah di Indonesia.

5. Aset yang dimiliki oleh Bank DKI Syariah meningkat setiap tahun, namun hal itu belum tentu mencerminkan bahwa kinerja yang telah dilakukan baik pula.

11 C. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka peneliti merumuskan permasalahan yang akan dibahas pada penelitian ini yaitu bagaimana penilaian kinerja keuangan Bank DKI Syariah berdasarkan perbandingannya dengan standar industri pada tahun 2014-2018 berdasarkan rasio likuiditas, rasio rentabilitas, rasio solvabilitas dan rasio aktivitas?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah untuk mengumpulkan bukti empiris dan analisis mengenai penilaian kinerja keuangan Bank DKI Syariah berdasarkan perbandingannya dengan standar industri pada tahun 2014-2018 berdasarkan rasio likuiditas, rasio rentabilitas, rasio solvabilitas dan rasio aktivitas.

E. Manfaat Penelitian

Penelitian ini juga memiliki beberapa manfaat, antara lain:

1. Manfaat yang dirasakan oleh peneliti adalah dapat menerapkan teori-teori yang telah diperoleh saat perkuliahan dengan realita yang sebenarnya, manfaat lain yang dapat dirasakan adalah peneliti dapat terlatih dalam melakukan peneitian ini dengan berpikir logis serta sistematis.

2. Manfaat yang dirasakan oleh pembaca dan lembaga pendidikan adalah dengan adanya penelitian ini diharapkan dapat dijadikan bahan

12

pembelajaran yang dapat membangun ilmu pengetahuan didalam bidang perekonomian yang lebih baik lagi.

3. Manfaat yang dirasakan oleh pihak bank adalah dengan adanya penelitian ini maka pihak bank terkait dapet mengetahui kinerja keuangan yang selama ini telah dilakukan dan dapat menentukan strategi-strategi kedepannya.

13 BAB II

TINJAUAN PUSTAKA

A. Teori-teori Terkait dengan Penelitian 1. Kinerja Keuangan

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia adalah sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja. Dari pengertian menurut KBBI dapat kita pahami bahwa kinerja merupakan suatu tindakan atau perbuatan dalam kemampuan kerja untuk mencapai sesuatu hal yang berupa prestasi sehingga dapat diperlihatkan. Lain pengertian dengan kinerja perusahaan, kinerja perusahaan adalah suatu tampilan tentang kondisi

financial perusahaan selama periode waktu tertentu. Untuk mengukur

keberhasilan suatu perusahaan pada umumnya berfokus pada laporan keuangan disamping data-data non keuangan lain yang bersifat sebagai penunjang Fadli (2017). Dari pengertian di atas penilaian dari kinerja sebuah perusahaan dilihat dari laporan keuangan yang disajikan oleh perusahaan tersebut.

Menurut Darsono kinerja keuangan adalah hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka perusahaan. Jadi jika kita jadikan satu dari pengertian di atas kinerja keuangan perusahaan adalah sesuatu yang dicapai/prestasi yang diperlihatkan mengenai keadaan keuangan oleh organisasi berbadan hukum yang mengadakan transaksi atau usaha Fadli (2017).

14

Sebuah kinerja keuangan dari sebuah perusahaan itu bisa dikatakan baik, cukup dan kurang baik harus melalui proses penilaian dari laporan keuangan terlebih dahulu. Proses penilaian dari sebuah laporan keuangan bisa dilakukan dengan analisa laporan keuangan. Analisa ini dilakukan agar sebuah laporan keuangan bisa lebih berarti sehingga dapat dipahami serta dimengerti oleh berbagai pihak. Sehingga bagi pihak internal seperti pemilik maupun pihak manajerial dapat mengetahui kondisi keuangan perusahaan tersebut. Baik berupa jumlah harta (kekayaan), kewajiban (utang) serta modal (ekuitas).

Analisis laporan keuangan perlu dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat sehingga hasil yang diharapkan benar-benar tepat pula. Kesalahan dalam memasukkan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai. Kemudian, hasil perhitungan tersebut, dianalisis dan diinterprestasikan sehingga diketahui posisi keuangan yang sesungguhnya. Kesemuanya ini harus dilakukan secara teliti, mendalam, dan jujur (Kasmir, 2012).

Tujuan analisis laporan keuangan adalah untuk memberikan informasi kepada para pemakai laporan keuangan dengan berbagai teknik dan metode yang berguna untuk menilai kinerja, keputusan investasi dan memprediksi keadaan perusahaan di masa yang akan datang (Ihsan, 2013). Sehingga dengan dilakukannya analisis laporan keuangan akan mempermudah berbagai pihak dalam mengambil sebuah keputusan yang akan berdampak bagi perusahaan tersebut di masa yang akan datang.

15

Dalam praktiknya, terdapat dua macam metode analisis laporan keuangan yang biasa di pakai, yaitu sebagai berikut:

a. Analisis vertikal (statis), analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja. analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode tidak diketahui.

b. Analisis horizontal (dinamis), analisis horizontal merupakan analisisi yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain (Ihsan, 2013).

Selain dua metode di atas, analisis laporan keuangan juga memiliki beberapa teknik yang bisa dilakukan oleh sebuah perusahaan, diantaranya:

a. Analisis perbandingan antara laporan keuangan; b. Analisis trend;

c. Analisis presentase per komponen; d. Analisis sumber dan penggunaan dana; e. Analisis sumber dan penggunaan kas; f. Analisis rasio keuangan;

g. Analisis kredit; h. Analisis laba kotor;

i. Analisis titik pulang pokok atau titik impas (break even point) (Kasmir, 2012).

16

Pada penelitian ini, peneliti melakukan analisis laporan keuangan dengan metode horizontal (dinamis) dengan menggunakan teknik analisis rasio keuangan.

Rasio keuangan menurut James C Van Horne merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi suatu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio ini keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan (Kasmir, 2012). Jadi secara singkatnya rasio keuangan adalah perhitungan yang digunakan untuk mengevaluasi kinerja keuangan perusahaan.

Terdapat beberapa bentuk dari rasio keuangan yang bisa digunakan dalam analisis laporan keuangan ini, diantaranya seperti:

a. Rasio likuiditas; b. Rasio rentabilitas; c. Rasio solvabilitas; d. Rasio aktivitas.

17

Penjelasan dari setiap rasio keuangan tersebut akan dijelaskan dibawah ini, sebagai berikut:

a. Rasio Likuiditas

Menurut Darsono likuiditas adalah kemampuan perusahaan memenuhi semua kewajibannya yang jatuh tempo. Kemampuan tersebut dapat diwujudkan bila jumlah harta lancar lebih besar dari pada hutang lancar. Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung dengan menggunakan pos-pos aktiva lancar dan utang lancar Fadli (2017).

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia (Syamsudin, 2009). Menurut Nendi Juhandi, Rasio likuiditas yaitu mengukur kemampuan perusahan memenuhi kewajiban jangka pendek (maksimal 1 tahun) Fadli (2017).

Jadi bila disimpulkan likuiditas adalah salah satu indikator yang dapat dilakukan oleh sebuah perusahaan untuk mengukur kemampuan dalam memenuhi kewajiban membayar semua kewajibannya yang memiliki sifat jangka pendek. Sehingga perhitungan rasio likuditas ini memiliki manfaat yang dapat dirasakan oleh berbagai pihak termasuk pihak manajemen dalam mengambil keputusan terkait kinerja keuangan perusahaannya.

18

Bagi pihak luar perusahaan, seperti pihak penyangdan dana (kreditor), investor, distributor dan masyarakat luas, rasio likuiditas bermanfaat untuk menilai kemampuan perusahaan dalam membayar kewajiban kepada pihak ketiga (Kasmir, 2012).

Pada penelitian ini peneliti menggunakan perhitungan FDR pada rasio likuditas yaitu:

Financing to Deposit Ratio (FDR) yaitu rasio pembiayaan

yang diberikan kepada pihak ketiga dalam rupiah dan valuta asing, tidak termasuk pembiayaan kepada bank lain, terhadap dana pihak ketiga yang mencakup giro, tabungan, dan deposito dalam rupiah dan valuta asing, tidak termasuk antar bank. Rumus untuk rasio ini adalah sebagai berikut:

FDR = Total Pembiayaan Dana Pihak Ketiga

Pemberian pembiayaan kepada pihak ketiga yang dilakukan oleh sebuah bank tentunya ada ketentuan dari segi pelaksanaannya, hal inilah yang diatur pada Batas Maksimum Pemberian Kredit (BMPK) yang ditetapkan oleh masing-masing bank berdasarkan modal yang dimilikinya. Hal ini selaras dengan Peraturan Bank Indonesia No. 8/13/PBI/2006 tentang Batas Maksimum Pemberian Kredit Bank Umum, dijelaskan bahwa BMPK merupakan jumlah maksimal dari sebuah dana yang diperkenankan penggunaannya terhadap jumlah modal yang dimiliki oleh sebuah bank.

19

Berdasarkan PBI No. 7/3/PBI/2005 batas maksimum pemberian kepada pihak terkait yaitu perorangan/perusahaan/badan yang mempunyai hubungan terhadap bank tersebut maka batas maksimumnya yaitu 20% dari modal yang dimiliki bank, sedangkan bagi pihak tidak terkait batas maksimumnya yaitu sebesar 25% dari modal bank.

Pada pasal lain juga dinyatakan bahwa penyedian dana bagi Badan Umum Milik Negara (BUMN) dengan tujuan pembangunan ditetapkan batas maksimumnya yaitu 30% dari modal yang dimiliki. Ketentuan batas maksimum dari penyediaan dana ditegaskan kembali pada Peraturan Otoritas Jasa Keuangan Republik Indonesia No. 32/POJK.03/2018 tentang Batas Maksimum Pemberian Kredit dan Penyedian Dana Besar bagi Bank Umum. Dengan adanya ketentuan-ketentuan yang ditetapkan oleh Bank Indonesia dan Otoritas Jasa Keuangan diharapkan semua bank umum dapat menaati dan melaksanakan sesuai peraturan yang berlaku.

b. Rasio Rentabilitas

Rentabilitas ekonomi ialah perbandingan antara laba usaha dengan modal sendiri dan modal pinjaman yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase. Oleh karena itu, pengertian rentabilitas sering digunakan untuk mengukur efisiensi penggunaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba. Modal yang diperhitungkan untuk

20

menghitung rentabilitas ekonomi hanyalah modal yang bekerja didalam perusahaan (operating capital assets) Fadli (2017).

Dari pengertian di atas dapat kita pahami bahwa rasio rentabilitas dapat digunakan untuk mengetahui kemampuan sebuah perusahaan dalam mengefisiensikan usaha dan profitabilitas yang dicapai oleh perusahaan tersebut. Pada penelitian ini peneliti menggunakan tiga jenis perhitungan pada rasio rentabilitas yaitu:

1) Return On Assets (ROA)

Return On Assets (ROA), yaitu rasio yang digunakan

untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dalam penggunaan assets Faisol (2017).

Pengertian lain dari Return On Assets adalah rasio rentabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total aset bank. Rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh bank yang bersangkutan (Ihsan, 2013). Perhitungan rasio ini dirumuskan sebagai berikut:

ROA = Laba bersih (sebelum pajak) Total aset

21

Return On Equity (ROE), yaitu perbandingan diantara

total laba bank dengan modal sendiri. ROE ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembagian deviden Faisol (2017). Rasio ini dirumuskan sebagai berikut:

ROE = Total Laba Modal sendiri

3) Beban Operasional Pendapatan Operasional (BOPO)

BOPO atau Beban Operasional Pendapatan Operasional termasuk pada rasio rentabilitas. BOPO diukur untuk mengetahui seberapa besar beban operasional yang dikeluarkan terhadap jumlah pendapatan operasional yang didapatkan. Rasio ini dirumuskan sebagai berikut:

BOPO = Beban Operasional Pendapatan Operasional c. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa bessar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (Kasmir, 2012).

22

Dengan menggunakan rasio solvabilitas, perusahaan akan mengetahui beberapa hal berkaitan dengan pengguanaan modal sendiri dan modal pinjaman serta mengetahui rasio kemampuan erusahaan untuk memenuhi kewajibannya. Setelah diketahui, manajer keuangan dapat mengambil kebijakan yang dianggap perlu guna menyeimbangkan penggunaan modal. Akhirnya, dari rasio ini kinerja manajemen selama ini akan terlihat apakah sesuai tujuan perusahaan atau tidak (Kasmir, 2012).

Dalam praktiknya, terdapat beberapa jenis rasio solvabilitas yang sering digunakan perusahaan. Adapun jenis-jenis rasio yang peneliti gunakan antara lain:

1) Debt to Asset Ratio 2) Debt to Equity Ratio

Debt to Asset Ratio merupakan rasio utang yang digunakan

untuk mengukur perbandingan antara total utang dengan total aktiva. Dari hasil pengukuran, apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya (Kasmir, 2012). Perhitungan pada rasio ini menggunakan rumus sebagai berikut:

Debt to Asset Ratio = Utang

23

Debt to Equity Ratio merupakan rasio yang digunakan untuk

menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Bagi bank (kreditor), semakin besar rasio ini, akan semakin tidak menguntungkan karena akan semakin besar risiko yang ditangung atas kegagalan yang mungkin terjadi perusahaan. Namun, bagi perusahaan justru semain besar rasio akan semakin baik (Kasmir, 2012). Perhitungan pada rasio ini menggunakan rumus sebagai berikut:

Debt to Equity Ratio = Total Liabilitas

Total Modal d. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (Kasmir, 2012). Sedangkan pada literatur lain menjelaskan bahwa rasio aktivitas adalah ukuran untuk menilai tingkat efisiensi bank dalam memanfaatkan sumber dana yang dimilikinya (Suwiknyo, 2016). Jadi dapat disimpulkan bahwa rasio aktivitas adalah rasio yang digunakan untuk mengukur nilai efektivitas maupun efisiensi sebuah perusahaan dalam penggunaan aktiva yang dimilikinya.

24

Penggunaan rasio aktivitas memiliki beberapa tujuan diantaranya sebagai berikut:

1) Untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode;

2) Untuk menghitung hari rata-rata penagihan piutang, di mana hasil perhitungan ini menunjukkan jumlah hari piutang tersebut rata-rata tidak dapat ditagih;

3) Untuk menghitung berapa hari rata-rata sediaan tersimpan dalam gudang;

4) Untuk mengukur berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode atau berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan; 5) Untuk mengukur berapa kali dana yang ditanamkan dalam

aktiva tetap berputar dalam satu periode;

6) Untuk mengukur penggunaan semula aktiva perusahaan dibandingkan dengan penjualan (Kasmir, 2012).

Berikut ini ada beberapa jenis-jenis rasio aktivitas yang dirangkum dari beberapa ahli keuangan, yaitu:

1) Fixed Asset Turnover (FAT), adalah kemampuan aktivitas (efisiensi) dana yang tertanam dalam keseluruhan aset tetap bank dalam suatu periode tertentu untuk menghasilkan keuntungan pendapatan bersih (Suwiknyo, 2016). Rumus dari FAT adalah sebagai berikut:

25

Fixed Asset Turnover (FAT) = Pendapatan Bersih

Aset Tetap

2) Total Assets Turnover, adalah rasio yang menunjukkan kemampuan dana yang tertanam dalam keseluruhan aset berputar dalam suatu periode tertentu atau kemampuan bank dalam mengelola sumber dana dalam menghasilkan pendapatan bersih (Suwiknyo, 2016). Rumus dari perhitungan ini adalah sebagai berikut:

Total Asset Turnover = Pendapatan Bersih Total Aset

2. Laporan Keuangan

Dalam praktiknya laporan keuangan oleh perusahaan tidak dibuat secara serampangan, tetapi harus dibuat dan disusun sesuai dengan aturan atau standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti. Laporan keuangan yang disajikan perusahaan sangat penting bagi manajemen dan pemilik perusahaan. Di samping itu, banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan, seperti pemerintah, kreditor, investor, maupun para supplier.

Dalam pengertian yang sederhana, laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan

26

terkini adalah keadaaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laba rugi) (Kasmir, 2012).

Literatur lain pun membahas mengenai pengertian dari laporan keuangan. Laporan keuangan merupakan hasil akhir dari proses akuntasi. Sebagai hasil akhir dari proses akuntasi, laporan keuangan memberikan informasi yang berguna untuk pengambilan keputusan berbagai pihak misalnya pemilik dan kreditor (Suwiknyo, 2016).

Dari dua penjelasan di atas maka dapat disimpulkan bahwa laporan keuangan adalah sebuah laporan yang merupakan hasil akhir dari proses akuntansi yang menunjukan kondisi perusahaan pada saat itu sehingga dapat berguna dalam pengambilan sebuah keputusan bagi semua pihak.

Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Jelasnya adalah laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan. Secara lengkap tujuan dari pembuatan tau penyusunan laporan keuangan sebagai berikut:

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini;

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

27

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan peruasahaan dalam suatu periode tertentu;

e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan;

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode;

g. Memberikan informasi tentang catatan-catatan atas laporan keuangan; h. Informasi keuangan lainnya (Kasmir, 2012).

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu: dapat dipahami, relevan, keandalan, dan dapat diperbandingkan (Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah 2007 : Paragraf 44) (Ihsan, 2013).

a. Dapat dipahami, laporan keuangan yang disajikan memuat informasi yang berasal dari data yang sesuai dengan pemahaman pemakai laporan keuangan tersebut, sehingga informasi yang disampaikan dalam laporan tersebut tersampaikan dengan jelas.

b. Relevan, laporan keuangan yang disajikan oleh sebuah perusahaan mesti memuat informasi yang memiliki keterkaitan dengan kebutuhan dari pemakai laporan tersebut. Sehingga informasi dari laporan keuangan tersebut dapat memberikan pengaruh dalam pengambilan keputusan.

28

c. Andal, laporan keuangan yang disajikan mesti memiliki kualitas yang baik sehingga tidak menimbulkan kekeliruan informasi bagi pengguna laporan keuangan tersebut. Jadi laporan keuangan mesti disusun atas integritas yang tinggi.

d. Dapat diperbandingkan, laporan keuangan yang disajikan oleh perusahaan harus dapat dibandingkan dengan periode sebelumnya atau dengan perusahaan yang sama.

2. Laporan Keuangan Perbankan Syariah

Penyajian laporan akuntansi bank syariah telah diatur dalam PSAK No. 101 tentang Penyajian Pelaporan Keuangan Syariah yang meliputi neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan rekonsiliasi pendapatan dan bagi hasil, laporan sumber dan penggunaan dana zakat, laporan sumber dan penggunaan dana kebijakan dan catatan atas laporan keuangan Ikatan Akuntansi Indonesia (2007).

a. Laporan Posisi Keuangan (Neraca)

Laporan posisi keuangan (neraca) mencerminkan sumber dana dari pengelolaan dana atau menggambarkan hak dan kewajiban dari perbankan syariah yang telah diklasifikasikan dalam beberapa unsur seperti aset, kewajiban, dana syirkah temporer dan ekuitas.

1) Aset. Aset adalah sumber daya yang dikuasai oleh entitas syariah sebagai akibat dari peristiwa masa lalu dan memiliki manfaat ekonomi masa depan bagi entitas syariah (Yaya dkk,

29

2014). Sumber daya yang dimaksud adalah kekayaan bank yang berbentuk benda berwujud atau tidak berwujud yang diperoleh melalui utang dan atau modal sendiri (Ihsan, 2013). 2) Kewajiban. Kewajiban adalah utang entitas syariah masa kini yang timbul dari peristiwa masa lalu, yang penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya entitas syariah yang mengandung manfaat ekonomi (Yaya dkk, 2014).

3) Dana syirkah temporer. Dana syirkah temporer adalah dana yang diterima sebagai investasi dengan jangka waktu tertentu dari individu dan pihak lainnya, yang mana entitas syariah mempunyai hak untuk mengelola dan menginvestasikan dana tersebut dengan pembagian hasil investasi berdasarkan kesepakatan. Contoh dana syirkah temporer adalah dana dari pembiayaan mudharabah muthlaqah, mudharabah muqayadah, musyarakah dll (Yaya dkk, 2014).

4) Ekuitas. Ekuitas adalah hak residual atas aset entitas syariah setelah dikurangi semua kewajiban dan dana syirkah temporer (Yaya dkk, 2014). Ekuitas adalah hak para pemilik (pemegang saham) terhadap kekayaan bank (Ihsan, 2013). b. Laporan Laba Rugi

Laporan laba rugi merupakan ukuran kinerja entitas syariah yang juga merupakan dasar bagi ukuran yang lain seperti imbalan

30

investasi atau penghasilan per saham. Unsur yang berkaitan langsung dengan pengukuran laba adalah penghasilan, beban dan hak pihak ketiga atas bagi hasil (Yaya dkk, 2014).

1) Penghasilan. Penhasilan adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal (Yaya dkk, 2014).

2) Beban. Beban adalah penurunan manfaat ekonomi selama suatu periode akuntanai dalam bentuk arus keluar atau berkurangnya aset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian pada penanam modal (Yaya dkk, 2014).

3) Hak pihak ketiga atas bagi hasil. Hak pihak ketiga atas bagi hasil adalah bagian bagi hasil pemilik dana atas keuntungan dan kerugian hasil investasi bersama entitas syariah dalam suatu periode laporan keuangan (Yaya dkk, 2014).

4) Zakat. Zakat adalah besarnya zakat yang harus dikeluarkan oleh perusahaan untuk periode akutansi perhitungan zakat (Yaya dkk, 2014).

31 c. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan peneriman dan pengeluaran kas dan setara kas pada bank selama periode tertentu yang dikelompokkan dalam aktivitas operasi, investasi dan pendanaan. Aktivitas operasi adalah aktivitas penghasilan utama pendapatan bank dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Aktivitas investasi adalah aktivitas perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak setara kas. Aktivitas pendanaan adalah aktivtas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman bank (Ihsan, 2013).

d. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan ekuitas bank yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode pelaporan (Ihsan, 2013). Laporan perubahan ekuitas harus menunjukkan hal-hal sebagai berikut:

1) Laba atau rugi neto periode yang bersangkutan;

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas;

32

3) Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait;

4) Transaksi modal dengan pemilik dan distribusi kepada pemilik;

5) Saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahannya;

6) Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agis, serta cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan (Yaya dkk, 2014).

e. Laporan Rekonsiliasi Pendapatan dan Bagi Hasil

Laporan rekonsiliasi pendapatan dan bagi hasil adalah laporan yang menyajikan rekonsiliasi antara pendapatan bank yang menggunakan dasar akrual dengan pendapatan dibagihasilkan kepada pemilik dana yang menggunakan dasar kas. Pada laporan ini bank menyajikan:

1) Pendapatan usaha utama, dasar akrual; 2) Penyesuaian atas:

a) Dikurangi dengan pendapatan usaha utama periode berjalan yang kas atau setara kasnya belum diterima;

33

b) Ditambah dengan pendapatan usaha utama periode sebelumnya yang kas atau setara kasnya diterima di periode berjalan.

3) Pendapatan yang tersedia untuk bagi hasil;

4) Bagian bank atas pendapatan yang tersedia untuk bagi hasil; 5) Bagian pemilik dana atas pendapatan yang tersedia untuk bagi

hasil (Yaya dkk, 2014).

f. Laporan Sumber Dan Penggunaan Dana Zakat

Laporan sumber dan penggunaan dana zakat merupakan salah satu komponen utama laporan keuangan yang harus disajikan oleh entitas syariah (PSAK 101 Paragraf 70). Unsur dasar laporan sumber dan penggunaan dana zakat meliputi sumber dana, penggunaan dana selama suatu jangka waktu, serta saldo dana dan zakat yang menunjukkan dana zakat yang belum disalurkan pada tanggal tertentu (Yaya dkk, 2014).

g. Laporan Sumber Dan Penggunaan Dana Kebijakan

Laporan sumber dan penggunaan dana kebijakan menunjukkan hal-hal sebagai berikut:

1) Sumber dana kebijakan yang berasal dari penerimaan, yaitu a) Infak;

b) Sedekah;

c) Hasil pengelolaan wakaf sesuai dengan perundang-undangan yang berlaku;

34

d) Pengembalian dana kebijkana produktif e) Denda; dan

f) Pendapatan non halal

2) Penggunaan dana kebijakan untuk: a) Dana kebijakan produktif; b) Sumbangan; dan

c) Penggunaan lainnya untuk kepentingan umum; d) Kenaikan atau penurunan sumber dana kebajikan; e) Saldo awal dana penggunaan dana kebajian; dan

f) Saldo akhir dana penggunaan dana kebajikan (Yaya dkk, 2014).

h. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam laporan keuangan utama. Catatan atas laporan keuangan suatu entitas syariah harus mengungkapkan hal-hal sebagai berikut:

1) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting.

2) Informasi yang diwajibkan dalam PSAK, tetapi tidak disajikan dalam Necara, Laporan Laba Rugi, Laporan Arus Kas, Laporan Perubahan Ekuitas, Laporan Sumber dan Penggunaan

35

Dana Zakat, Laporan Sumber dan Penggunaan Dana Kebajikan.

3) Informasi tambahan yang tidak disajikan dalam laporan keuangan, tetapi diperlukan dalam rangka penyajian secara wajar (Yaya dkk, 2014).

3. Unit Usaha Syariah (UUS)

Perbankan syariah di Indonesia diatur dalam Undang-Undang Republik Indonesia No. 21 Tahun 2008, menurut undang-undang tersebut dinyatakan bahwa perbankan syariah itu adalah sesuatu hal yang berkaitan dengan Bank Umum Syariah dan Unit Usaha Syariah. Sebagai salah satu jenis dari perbankan syariah, Unit Usaha Syariah (UUS) sudah tidak asing lagi bagi para akademisi maupun orang yang memiliki kompetensi dibidang perbankan syariah.

Menurut UU No. 21 Tahun 2008 menjelaskan bahwa unit usaha syariah adalah sebuah bank yang menjadi bagian unit kerja dari bank induknya yaitu bank konvensional yang menjalankan operasionalnya berdasarkan prinsip syariah. Jadi hadirnya unit usaha syariah tidak akan terpisah dengan bank konvensional, karena kedua merupakan badan usaha yang saling berkaitan satu sama lain.

Sebagai bagian dari perbankan syariah, unit usaha syariah menjalankan fungsi serta tugasnya seperti bank umum syariah. Seperti menjalankan fungsi menghimpun dana dan menyalurkannya kepada

36

masyarakat, fungsi sosial yang berkaitan dengan ziswaf dan lainnya. Hal inilah yang menjadi salah satu celah bagi masyarakat untuk kurang memahami perbankan syariah, karena memang tidak sedikit masyarakat kurang memahami lalu berpandangan bahwa bank umum syariah dengan unit usaha syariah itu adalah badan usaha yang sama.

Berdasarkan Peraturan Bank Indonesia No. 15/14/PBI/2013 menyatakan bahwa pembukaan sebuah UUS hanya dapat dilakukan apabila telah mendapatkan izin usaha dari Bank Indonesia dengan menilai bank konvensional baik dari segi komitmen, kelayakan bisnis, kemampuan permodalan dan lain sebagainya. Menurut Peraturan Bank Indonesia No. 11/10/PBI/2009 menyatakan bahwa sebuah UUS harus memiliki modal kerja yang telah ditetapkan dan dimiliki minimal Rp 100.000.000.000 (seratus milyar rupiah) dan harus berbentuk tunai.

Setelah melakukan operasionalnya sebagai unit usaha syariah sehingga menghasilkan nilai aset yang mencapai 50% maka UUS tersebut harus memisahkan diri dari bank konvensional dan berdiri sendiri sebagai Bank Umum Syariah (BUS) hal ini termuat pada pasal 40 PBI No. 11/10/PBI/2009. Jika bank konvensional tidak berkenan melepaskan unit usaha yang dimilikinya maka bank konvensional tersebut akan mendapatkan sanksi yaitu izin usaha unit usaha syariah akan dicabut.

37 4. Standar Industri

Analisis laporan keuangan tidak akan berarti apabila tidak ada pembandingnya. Data pembanding rasio keuangan mutlak ada sehingga dapat dilakukan perhitungan terhadap rasio yang dipilih. Dengan adanya data pembanding, kita dapat melihat perbedaan angka-angka yang ditonjolkan, apakah mengalami peningkatan atau dari penurunan periode sebelumya.

Angka-angka pembanding ini dapat diambil dari laporan keuangan yang dibuat atau sumber lainnya. Kemudian untuk target masing-masing rasio sudah ditentukan sebelumnya. Sementara itu, rasio dari rata-rata industri dapat diperoleh dari lembaga yang berwenang mengeluarkan, misalnya untk perbankan dapat diperoleh dari Bank Indonesia (BI). Khusus untuk rasio pesaing dapat diperoleh dari laporan keuangan yang dibuat dan sudah dipublikasi atau dari intelijen pemasaran.

Menurut Djarwanto dalam Roman (2014), “Standar rasio yang baik adalah yang memberikan gambaran rata-rata. Gambaran rata-rata paling tepat adalah rasio industri (gabungan perusahaan sejenis)”. Dengan adanya standar ini, perusahaan dapat menentukan apakah kinerja keuangannya baik atau tidak Irwadi, dkk (2017).

Jadi dapat disimpulkan bahwa rasio standar industri merupakan rasio yang didapatkan dari perhitungan semua industri/perusahaan yang masih memiliki jenis yang sama sehingga memudahkan bagi perusahaan tersebut dalam melihat persaingan antar perusahaan serta dapat menentukan apakah

38

kinerjaa perusahaan selama ini yang telah dilakukan tergolong baik, cukup atau kurang.

Menggunakan standar industri yang dijadikan sebagai rasio pembanding dengan rasio objek adalah cara yang bisa digunakan oleh sebuah perusahaan untuk dapat mengetahui kinerja perusahaan selama periode tertentu dengan perusahaan sejenis.

Dengan adanya perbandingan ini tentunya pihak internal perusahaan akan mendapatkan informasi yang berguna dalam pengambilan sebuah keputusan yang tentunya berguna bagi operasional perusahaan kedepannya. Apabila keputusan yang diambil kurang tepat maka perusahaan bisa salah langkah dan bisa menuju kegagalan.

Di bawah ini merupakan tabel yang menunjukkan rasio standar industri berdasarkan beberapa refensi, sebagai berikut:

39

Tabel 2.1 Rasio Standar Industri Perbankan

Rasio Persentase Keterangan

FDR 78% - 92%

Apabila bank berada pada persentase ini maka bank dalam kondisi yang cukup. Apabila melebihi dari 92% maka pembiayaan yang dilakukan oleh

bank semakin banyak, namun sebaliknya apabila tidak mencapai

78% maka pembiayaan yang dilakukan oleh bank semakin sedikit.

ROA 0,5% - 1,25%

Apabila bank berada pada persentase ini maka bank dalam kondisi yang cukup. Apabila melebihi dari 1,25% maka laba bersih yang diterima dari total aset yang digunakan oleh bank semakin banyak, namun sebaliknya apabila tidak mencapai 0,5% maka laba bersih yang diterima dari total

aset yang digunakan oleh bank semakin sedikit.

ROE 5% - 12,5%

Apabila bank berada pada persentase ini maka bank dalam kondisi yang cukup. Apabila melebihi dari 12,5% maka laba bersih yang diterima dari setiap modal yang digunakan oleh

bank semakin banyak, namun sebaliknya apabila tidak mencapai 5%

maka laba bersih yang diterima dari setiap modal yang digunakan oleh

40 BOPO 94% - 96%

Apabila bank berada pada persentase ini maka bank dalam kondisi yang cukup. Apabila melebihi dari 96% maka beban yang ditanggung oleh bank lebih besar untuk menghasilkan

pendapatan yang diterima, namun sebaliknya apabila tidak mencapai 94% maka beban yang ditanggung

oleh bank lebih kecil untuk menghasilkan pendapatan yang

diterima.

Debt to Asset

Ratio 35 %

Apabila bank berada pada persentase ini maka bank dalam kondisi yang cukup. Jika melebihi dari 35% maka

aset yang ditutupi oleh total utang lebih banyak, namun sebaliknya jika tidak mencapai 35% maka aset yang ditutupi oleh total utang lebih sedikit.

Debt to Equity

Ratio 90%

Apabila bank berada pada persentase ini maka bank dalam kondisi yang cukup. Apabila melebihi dari 90% maka total ekuitas yang dibiayai oleh

utang semakin banyak, namun sebaliknya apabila tidak mencapai 90% maka total ekuitas yang dibiayai