TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan Untuk Memperoleh

Gelar Ahli Madya pada Program Studi komputerisasi Akuntansi

Oleh :

Muhammad Arif Abdi Rahman

D020316015

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2019

PROGRAM APLIKASI PENGELOLAAN BUMDES

MENGGUNAKAN MICROSOFT VISUAL BASIC 2015

PADA DESA PEMANGKIH BARU

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan Untuk Memperoleh

Gelar Ahli Madya pada Program Studi komputerisasi Akuntansi

Oleh :

Muhammad Arif Abdi Rahman

D020316015

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2019

vi

MOTTO

“Tidak ada jalan mudah menuju kebebasan, dan banyak dari kita harus melewati lembah gelap menyeramkan. Lagi dan lagi sebelum akhirnya kita meraih puncak

vii

1. Allah SWT yang selalu melimpahkan berkat rahmat dan karunia-Nya sehingga penulis bisa menyelesaikan studi penulis.

2. Kedua orang tua dan saudara yang selalu memberikan do’a dan semangat serta

dukungan kepada penulis.

3. Dosen Komputerisasi Akuntansi yang telah membimbing dan memberikan penulis ilmu dan pengetahuan yang berharga.

4. Teman-teman Komputerisasi Akuntansi 2016 yang telah menemani dan bersama-sama menjalani suka dan duka, terima kasih atas dukungan dan semangat sehingga penulis bisa menjadi lebih baik.

5. Kepala Desa dan Sekretaris Desa Pemangkih Baru yang telah memberikan data dalam penyusunan Tugas Akhir kepada penulis.

6. Semua pihak yang menbantu dalam menyelesaikan Tugas Akhir ini.

Banjarmasin, Juli 2019

viii

ABSTRAK

Muhammad Arif Abdi Rahman (D020316015), Program Aplikasi Pengelolaan BUMDes Menggunakan Microsoft Visual Basic 2015 Pada Desa Pemangkih Baru. Tugas Akhir Program Studi Komputerisasi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, tahun 2019.

Berbagai upaya masih dilakukan oleh pemerintah Desa Pemangkih Baru untuk meningkatkan kinerja dan kualitas dalam pengelolaan BUMDes (Badan Usaha Milik Desa) untuk menjadi motor penggerak ekonomi di Desa Pemangkeh Baru, yaitu dengan pengelolaan dan manajemen yang sudah modern. Di desa pemangkih baru kegiatan BUMDES ini meliputi masalah pertanian yaitu memberikan bantuan seperti alat-alat pertanian, penyewaan alat pertanian, penjualan pupuk/obat pertanian kepada masyarakat dengan harga lebih murah, pembelian hasil padi dari para petani dengan harga yang lebih baik dan juga memberikan tempat yang luas untuk penyimpanan lumbung padi dari para petani yang tidak mempunyai tempat lumbung padi yang layak. Teknologi komputer memungkinkan suatu kegiatan untuk mengolah data secara tepat dan akurat sehingga mampu menghasilkan informasi yang terpercaya dan menimimalisir kesalahan dalam penginputan data. Salah satunya, yaitu Program Aplikasi Pengelolaan Badan Usaha Milik Desa (BUMDes). Metode penelitian yang digunakan adalah jenis penelitian studi kasus dengan pendekatan deskriptif serta teknik pengumpulan data melalui wawancara dan dokumentasi tentang Program Aplikasi Pengelolaan BUMDes menggunakan Microsoft Visual Basic 2015. Informasi yang tersedia salama ini hanya berupa laporan pengelolaan kas dari Buku Kas Umum (BKU). BUMDes Desa Pemangkih Baru belum memiliki informasi mengenai laporan penjualan per tanggal maupun keseluruhan, laporan per jenis barang, laporan penjualan per barang, laporan data pelanggan dan laporan data barang. Fungsi yang terkait dalam pengelolaan kas dari BUMDes Pemangkih Baru adalah Unit Kerja BUMDes, Bendahara BUMDes, Sekretaris BUMDes, dan Ketua Bumdes.

ix

Management of BUMDes Using Microsoft Visual Basic 2015 in Pemangkih Baru Village. Final Project Computerized Accounting Study Program, Accounting Department, Banjarmasin State Polytechnic, 2019.

Various efforts are still being made by the Pemangkih Baru village government to improve the performance and quality in the management of BUMDes (Village-Owned Enterprises) to become the economic driving force in Pemangkeh Baru Village, namely with modern management and management. In the new pruning village these BUMDES activities cover agricultural issues, namely providing assistance such as agricultural tools, leasing agricultural equipment, selling fertilizer / agricultural medicine to the community at lower prices, buying rice from farmers at a better price and also providing a place wide area for storing rice barns from farmers who do not have proper rice barns. Computer technology allows an activity to process data accurately and accurately so as to produce reliable information and minimize errors in inputting data. One of them is the Village Owned Business Entity Management Application Program (BUMDes). The research method used is a type of case study research with a descriptive approach and data collection techniques through interviews and documentation about the BUMDes Management Application Program using Microsoft Visual Basic 2015. The information available is only in the form of cash management reports from the General Cash Book (BKU). Pemangkih Baru BUMDes does not yet have information on sales reports per date or overall, reports per item, sales reports per item, customer data reports and item data reports. The related function in cash management of Pemangkih Baru BUMDes is BUMDes Work Unit, Treasurer of BUMDes, Secretary of BUMDes, and Chairperson of Bumdes.

Keywords : Village Owned Business Entity Management Application Program (BUMDes), Management, Application Program

x

KATA PENGANTAR

Puji syukur penulis penjatkan kepada Allah SWT dan sholawat serta salam selalu tercurahkan kepada Nabi Muhammad SAW, sehingga penulis dapat menyelesaikan Tugas Akhir yang Berjudul “Program Aplikasi Pengelolaan BUMDes Menggunakan Microsoft Visual Basic 2015 Pada Desa Pemangkih Baru Kecamatan Tatah Makmur Kabupaten Banjar” tepat pada waktunya. Tugas Akhir ini disusun dalam rangka memenuhi salah satu syarat untuk menyelesaikan Program Pendidikan Diploma III (DIII) pada Program Studi Komputerisasi Akuntansi Jurusan Akuntansi Politeknik Negeri Banjarmasin tahun 2019.

Dalam penyusunan Tugas Akhir ini, penulis sangat menyadari bahwa dalam penulisan maupun pembahasan yang dilakukan oleh penulis sangat memiliki banyak kekurangan, karena penulis belum memiliki pengetahuan yang banyak serta memiliki keterbatasan kemampuan dan juga waktu dalam penulisan ini. Oleh karena itu, penulis sangat mengharapkan saran dan masukan pada saat sidang Tugas Akhir yang berlangsung nanti, agar kedepannya penelitian ini akan terus dijadikan orang sebagai referensi untuk topik ini.

Selama penyusunan Tugas Akhir ini, penulis banyak mendapat bantuan dan dorongan dari berbagai pihak, untuk itu dengan kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat:

1. Orang tua dan saudara yang telah mendoakan dan memberikan dukungan demi lancarnya penyusunan Tugas Akhir ini.

2. Bapak H. Joni Riadi selaku Direktur Politeknik Negeri Banjarmasin. 3. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

4. Ibu Emy Iryani, S.E, M.Si, A.k, selaku Ketua Program Studi Komputerisasi Akuntansi Politeknik Negeri Banjarmasin.

5. Bapak Muhammad Nor Bahit, S.Kom, M.Eng selaku pembimbing 1 yang telah banyak memberi arahan dan masukan kepada penulis dalam menyelesaikan Tugas Akhir.

yang telah banyak memberi arahan dan masukan kepada penulis dalam menyelesaikan Tugas Akhir.

7. Bapak dan Ibu Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin.

8. Bapak Marzuki selaku Kepala Desa dan seluruh staf aparat Desa Pemangkih Baru Kecamatan Tatah Makmur Kabupaten Banjar yang telah membantu dalam memenuhi kelengkapan data yang penulis perlukan untuk penyusunan Tugas Akhir ini.

9. Teman-teman seperjuangan program studi komputerisasi akuntansi angkatan 2016 yang telah berjuang bersama-sama selama 3 tahun dengan susah dan senang telah dilalui bersama hingga saat ini. 10. Serta semua pihak-pihak yang turut berpartisipasi sehingga Tugas

Akhir ini bisa terselesaikan.

Akhir kata penulis hanya mengharapkan semoga laporan ini dapat bermanfaat bagi semua pihak dan semoga Allah SWT selalu melimpahkan rahmat dan

hidayah-Nya kepada kita semua, Amin…..

Banjarmasin, Juli 2019

xii

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan Tugas Akhir ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian ... v

Halaman Motto ... vi

Halaman Persembahan ... vii

Abstrak ... viii

Abstrack ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Bagan ... xiv

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I : PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 2 C. Batasan Masalah ... 3 D. Tujuan Penelitian ... 3 E. Keguanaan Penelitian ... 4

BAB II : TINJAUAN PUSTAKA ... 5

A. Landasan Teori ... 5

1. Definisi Akuntansi Sektor Publik ... 5

2. Simbol Alir Dokumen ... 5

3. Sistem Pengendalian Internal ... 8

a. Definisi SPI ... 8

b. Tujuan SPI ... 8

4. Badan Usaha Milik Desa (BUMDes) ... 8

a. Pengertian BUMDes ... 8

b. Pendirian BUMDes ... 8

c. Modal BUMDes ... 9

d. Laporan Keuangan atas Pengelolaan Keuangan BUMDes... 9

5. Sistem Komputer ... 9

a. Microsoft Visual Basic 2015 ... 10

b. Microsoft SQL Server 2016 ... 11

B. Hasil Penelitian Terdahulu ... 11

B. Variabel Penelitian ... 14

C. Jenis dan Sumber Data ... 15

D. Teknik Pengumpulan Data ... 16

E. Teknik Analisa Data ... 16

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 20

A. Hasil Penelitian ... 20

1. Sejarah Singkat Desa ... 20

2. Struktur Organisasi ... 21

3. Kegiatan Usaha/Perusahaan ... 24

4. Penerimaan dan Pengeluaran Kas pada BUMDes Desa Pemangkih Baru ... 24

B. Pembahasan Hasil Penelitian ... 35

a. Analisis Sistem Penerimaan Kas Pada BUMDes Desa Pemangkih Baru ... 36

b. Analisis Sistem Pengeluaran Kas Pada BUMDes Desa Pemangkih Baru ... 37

2. Alternatif pemecahan Masalah... 39

a. Sistem Informasi Penerimaan Kas Dari Bumdes Pada Desa Pemangkih Baru ... 39

b. Sistem Informasi Pengeluaran Kas Dari Badan Usaha Desa (Bumdes) Pada Desa Pemangkih Baru ... 42

c. Desain program aplikasi pengeluaran kas pada bumdes pemangkih baru ... 44

2. Normalisasi ... 45

3 Sistem Basis Data... 47

4. user Interface ... 59

BAB V : SIMPULAN DAN SARAN ... 61

A. Simpulan ... 61

xiv

DAFTAR BAGAN

Bagan 4.1 Struktur Organisasi BUMDes Gawi Bersama ... 21

Bagan 4.2 Alir Dokumen Kas Penjualan Tunai ... 29

Bagan 4.3 Alir Dokumen Pengeluaran Kas Penjualan Tunai ... 34

Bagan 4.4 Alir Dokumen Pengeluaran Kas Penjualan Tunai ... 41

xv

Tabel 2.2 Hasil Penelitian Terdahulu ... 11

Tabel 4.1 Unnormalisasi... 45

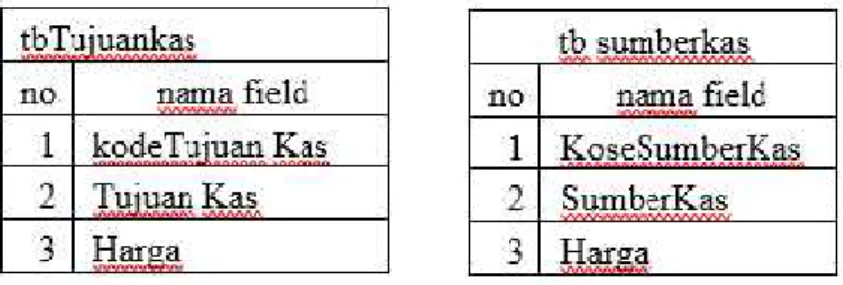

Tabel 4.2 Sumber Kas ... 48

Tabel 4.3 Tujuan Kas ... 49

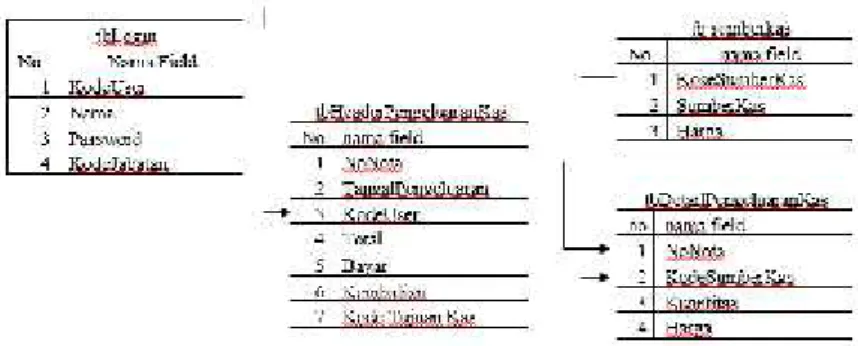

Tabel 4.4 Tb Penerimaan Kas ... 50

Tabel 4.5 Heider Pengeluaran Kas ... 51

Tabel 4.6 Tb Login ... 51

Tabel 4.7 Tb Jabatan ... 52

Tabel 4.8 TbHeider Penerimaan Kas ... 53

xvi

DAFTAR GAMBAR

Gambar 4.1 Cover Buku Kas Umum BUMDes ... 27

Gambar 4.2 Buku Kas Umum BUMDes ... 27

Gambar 4.3 Cover Buku Kas Umum BUMDes ... 32

Gambar 4.4 Buku Kas Umum BUMDes ... 33

Gambar 4.5 Nota Cetak ... 40

Gambar 4.6 Nota Cetak ... 43

Gambar 4.7 Contoh Normalisasi Database 1NF ... 46

Gambar 4.8 Contoh Normalisasi Database 2NF ... 46

Gambar 4.9 Contoh Normalisasi Database 3NF ... 47

Gambar 4.10 Relasi antar Tabel ... 48

Gambar 4.11 Form Data Penerimaan ... 55

Gambar 4.12 Form Data Pengeluaran ... 57

Gambar 4.13 Form Transaksi Penerimaan ... 58

xvii

Lampiran 2. NPWP Desa Pemangkih Baru ... 66

Lampiran 3. Lembar Bimbingan Tugas Akhir (Pembimbing 1) ... 67

Lampiran 4. Lembar Bimbingan Tugas Akhir (Pembimbing 2) ... 68

Lampiran 5. Lembar Saran Anggota Penguji 1 Tugas Akhir ... 69

Lampiran 6. Lembar Saran Anggota Penguji 2 Tugas Akhir ... 70

1

BAB I

PENDAHULUAN

A. Latar Belakang

Desa merupakan sistem pemerintahan terkecil dalam tata administrasi dan pemerintahan yang berinteraksi langsung dengan masyarakat dengan kebutuhan dan peranan serta kepentingannya masing-masing. Negara yang maju tidak ada tanpa adanya provinsi yang maju, provinsi maju tidak ada tanpa kabupaten yang maju, kabupaten maju tidak ada tanpa kecamatan yang maju, dan kecamatan maju tidak ada tanpa adanya desa yang maju, maka desa merupakan ujung tombak sebuah pemerintahan dan negara.

Pemerintah pusat kepada pemerintah desa yang ada di seluruh Indonesia memberikan pencairan dana berjumlah 1 Miliar per tahun untuk desa supaya dipergunakan dalam mempercepat peningkatan kesejahteraan masyarakat, daya saing desa, efektivitas penyelenggaraan pemerintah desa serta kualitas tata kelola pemerintah desa agar terwujudnya desa yang maju dan mandiri.

Keuangan desa yang didapatkan dari sumber pendapatan desa haruslah dikelola dengan baik demi tercapainya pembangunan desa. Namun, kita ketahui bahwa sumber pendapatan desa sebagian besar berasal dari bantuan pemerintah pusat maupun pemerintah daerah, karena memang desa merupakan otonom yang kecil sehingga jika hanya mengandalkan pendapatan asli desa tidak akan mampu meningkatkan pembangunan desa baik itu meningkatkan dalam segi infrastruktur maupun dalam segi administratif. Sehingga perlu pengelolaan dan manajemen yang baik dalam Pendapatan Asli Desa (PADes) dan keuangan desa agar desa memiiki PADes yang memadai untuk menopang kesejahteraan masyarakat desa.

Salah satu strategi dalam memudahkan desa untuk mendapatkan sumber pendapatan desa adalah pemerintah membuat kebijakan yang mengatur hal tersebut. Salah satunya adalah Peraturan Manteri Dalam Negeri No. 39 Tahun 2010 tentang Badan Usaha Milik Desa dimana dalam peraturan ini disebutkan bagaimana cara mendirikan dan mengelola BUMDes itu sendiri. Dengan adanya BUMDes diharapkan menjadi sumber pendapatan desa yang berguna untuk mengatur perekonomian desa dan memenuhi kebutuhan serta menggali potensi desa, dan peraturan ini merupakan salah satu upaya dari pemerintah pusat dalam meningkatkan peran desa untuk ikut berkecimpung dan turun tangan langsung dalam meningkatkan perekonomian desa.

B. Permasalahan

Berbagai upaya masih dilakukan oleh pemerintah Desa Pemangkih Baru untuk meningkatkan kinerja dan kualitas dalam pengelolaan BUMDes (Badan Usaha Milik Desa) untuk menjadi motor penggerak ekonomi di Desa Pemangkeh Baru, yaitu dengan pengelolaan dan manajemen yang sudah modern. Di desa pemangkih baru kegiatan BUMDES ini meliputi masalah pertanian yaitu memberikan bantuan seperti alat-alat pertanian, penyewaan alat pertanian, penjualan pupuk/obat pertanian kepada masyarakat dengan harga lebih murah, pembelian hasil padi dari para petani dengan harga yang lebih baik dan juga memberikan tempat yang luas untuk penyimpanan lumbung padi dari para petani yang tidak mempunyai tempat lumbung padi yang layak.

Salah satu sistem informasi yang ada sekarang ini yaitu sistem informasi akuntansi, dimana di setiap bidang sudah menerapkan sistem informasi akuntansi yang tepat, dikarenakan agar menimimalisir kesalahan akibat dalam penginputan data. Peranan sistem informasi akuntansi sangat penting dalam perkembangannya, karena kebutuhan akan pengolahan data yang semakin banyak semakin sulit pula dalam efisiensi pengelolaan nya. Karena dari itu memungkinkan adanya alat bantu seperti komputer, agar memudahkan dan lebih efektif dalam pengolahan data menjadi informasi yang bermanfaat.

Teknologi komputer memungkinkan suatu kegiatan untuk mengolah data secara tepat dan akurat sehingga mampu menghasilkan informasi yang

3

terpercaya dan menimimalisir kesalahan dalam penginputan data. Salah satunya, yaitu Program Aplikasi Pengelolaan Badan Usaha Desa (BUMDes). Sekarang ini kebanyakan desa sudah menerapkan sistem informasi akuntansi yang terkomputerisasi dirancang untuk melakukan pengelolaan dan penginputan data dengan komputer sebagai alat bantu untuk mencatat dan meningkatkan efektivitas dalam penginputan data keuangan yang tepat dan akurat.

Microsoft Visual Basic merupakan sebuah bahasa pemrograman berbasis

visual atau grafis yang berbasis pada sistem operasi Microsoft Windows yang digunakan untuk membuat program perangkat lunak sebagai front end. Selain itu Microsoft Visual Basic memerlukan Microsoft SQL Server sebagai back

end, yang berfungsi sebagai database servernya untuk menyimpan data yang

diinputkan.

Berdasarkan uraian tersebut maka penulis tertarik untuk mengangkatnya dalam penelitian dalam bentuk Tugas Akhir dalam sebuah program aplikasi BUMDes yang dapat membantu kegiatan dalam prosesnya agar lebih

tersistem, dengan judul “Program Aplikasi Pengelolaan BUMDes Menggunakan Microsoft Visual Basic 2015 pada Desa Pemangkih Baru”. C. Batasan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka permasalahan dalam penelitian ini adalah :

1. Bagaimanakah perencanaan pengelolaan BUMDes di Desa Pemangkih Baru ?

2. Bagaimanakah membangun Program Aplikasi pengelolaan keuangan desa menggunakan Microsoft Visual Basic 2015 di Desa Pemangkih Baru ? Untuk menghindari terjadinya kesalahan persepsi dan pengembangan masalah dalam penelitian ini, maka penulis membatasi hanya pada:

1. Data yang dijadikan bahan penelitian adalah data BUMDes tahun 2018 pada Desa Pemangkih Baru.

2. Pembuatan program aplikasi pengelolaan BUMDes berbasis komputer menggunakan Microsoft Visual Basic 2015 pada Desa Pemangkih Baru.

D. Tujuan Penelitian

Tujuan dalam penelitian ini adalah :

1. Untuk mengetahui pengelolaan BUMDes yang tepat pada Desa Pemangkih Baru.

2. Untuk menghasilkan program aplikasi pengelolaan BUMDes dengan menggunakan Microsoft Visual Basic 2015 pada Desa Pemangkih Baru. E. Kegunaan Penelitian

Adapun kegunaan penilitian ini adalah : 1. Bagi Penulis

Penelitian ini diharapkan dapat menambah ilmu pengetahuan bagi penulis tentang pengelolaan keuangan desa menggunakan Program Aplikasi Pengelolaan BUMDes dengan menggunakan Microsoft Visual

Basic 2015.

2. Bagi Pemerintah Desa Program

aplikasi yang disarankan penulis dapat digunakan agar dapat memberikan kemudahan dalam pengelolaan dan pembuatan laporan tanpa harus melakukan pencatatan secara manual, serta menjadi masukan dalam pengelolaan BUMDes untuk diterapkan secara terkomputerisasi.

3. Bagi Politeknik Negeri Banjarmasin

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan tentang pengelolaan BUMDes dengan menggunakan program aplikasi. Penelitian ini juga diharapkan untuk digunakan sebagai referensi mahasiswa Politeknik Negeri Banjarmasin khususnya Jurusan Akuntansi Prodi Komputerisasi Akuntansi dalam penyusunan penelitian dengan topik yang sama atau sejenis.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Akuntansi Sektor Publik

Karakter Sektor Publik menurut Dr. Indra Bastian, M.B.A. (2001:1)

dapat dikupas melalui artikulasi definisi frase “Sektor Publik”. Dari

berbagai kupasan seminar dan lokalkarya, pemahaman sektor public sering diartikan sebagai aturan pelengkap pemerintah yang

mengakumulasi “hutang sektor public” dan “permintaan pinjaman sektor public” untuk suatu tahun tertentu. Artikulasi ini dampak dari sudut

pandang ekonomi dan polotik yang selama ini mendominasi perdebatan sektor public. Dari sisi kebijakan public, sektor public dipahami sebagai tunututan sebagai pajak, birokrasi yang berlebihan, pemerintah yang besar dan nasionalisasi versus privatisasi. Terlihat jelas, dalam arti luas, sektor public disebut bidang yang membicarakan metode manajemen negara. Sedangkan dalam arti sempit, diartikan sebagai pembahasan pajak dan kebijakan perpajakan.

2. Simbol Alir Dokumen

Bagan alir dokumen menurut Mulyadi (2016:47) merupakan bagan yang menggambarkan alir dokumen dalam suatu sistem informasi.

Adapun simbol-simbol yang digunakan dalam bagan alir dokumen sebagai berikut:

Tabel 2.1.Simbol Bagan Alir Dokumen

Simbol Nama Keterangan

Dokumen

Simbol ini digunakan untuk menggambarkan semua jenis dokumen, yang merupakan formulir yang digunakan untuk merekam terjadinya suatu transaksi.

Lanjutan

Dokumen dan Tembusannya

Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor dokumen dicantumkan di sudut kanan atas.

Berbagai Dokumen

Simbol ini digunakan untuk menggambarkan berbagai jenis dokumen yang digunakan bersama dalam satu paket.

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

Penghubung pada halaman yang sama

Untuk memungkinkan aliran dokumen berhenti di suatu halaman tertentu.

Akhir arus dokumen

Mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum dalam simbol tersebut.

Awal arus dokumen

Berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum dalam simbol tersebut.

Penghubung halaman berbeda

Untuk menunjukkan kemana dan bagaimana bagan alir terkait atau dengan yang lainnya. Nomor yang tercantum di dalam simbol penghubung menunjukkan bagaimana bagan alir yang tercantum pada simbol dihalaman yang lain. Kegiatan manual Untuk menggambarkan kegiatan

manual.

Keterangan, Komentar

Simbol ini memungkinkan ahli simbol menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan.

Arsip sementara

Untuk menunjukan tempat penyimpanan dokumen: arsip sementara dan arsip permanen. Arsip sementara adalah dokumen yang disimpan dan akan diambil kembali. Untuk menunjukan urutan pengarsipan dokumen digunakan simbol sebagai berikut:

A=menurut abjad N=menurut nomor urut T=menurut tanggal

7

Lanjutan

Arsip permanen

Menggambarkan arsip permanen yang tidak akan diproses lagi dalam sistem akuntansi yang bersangkutan.

On-line komputer proses

Menggambarkan pengolahan data dengan komputer secara on-line .

Keying (typing verifying)

Menggambarkan pemasukan data ke dalam komputer melalui on-line terminal.

Pita magnetic Menggambarkan yang berbentuk pita magnertik.arsip komputer

On-line storage

Menggambarkan arsip komputer yang berbentuk on-line (di dalam memori komputer).

Keputusan

Menggambarkan keputusan yang harus dibuat dalam proses pengolahan data keputusan yang dibuat ditulis dalam komputer.

Garis alir

Menggambarkan arah proses pengolahan data. Anak panah tidak digambarkan jika arus dokumen mengarah kebawah dan kekanan.

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukan arah masing-masing garis, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut. Persimpangan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya. Mulai/berakhir Untuk menggambarkan awal dan

akhir suatu sistem akuntansi.

Masuk ke sistem

Karena kegiatan diluar sistem tidak perlu digambarkan dalam bagan alir, maka diperlukan simbol untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

Keluar dari sistem

Karena kegiatan dari luar sistem tidak perlu digambarkan dalam bagan, maka diperlukan simbol untuk menggambarkan ke luar ke sistem lain.

3. Sistem Pengendalian Internal (SPI) a. Definisi SPI

“Sistem pengendalian internal meliputi struktur organisasi,

metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga aset organisasi, mengecek ketelitian, dan keandalan data akuntansi, medorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen.” Mulyadi (2016:129) b. Tujuan SPI

Tujuan sistem pengendalian internal menurut definisi tersebut adalah :

1) Menjaga aset organisasi.

2) Mengecek ketilitian dan keandalan data akuntansi. 3) Mendorong efisiensi.

4) Mendorong dipatuhinya kebijakan manajemen. Mulyadi (2016:129)

4. Badan Usaha Milik Desa (BUMDes)

a. Pengertian BUMDes

Badan Usaha Milik Desa (BUMDes) menurut Permendesa Nomor 4 Tahun 2015 adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh desa melalui penyertaan secara langsung yang berasal dari kekayaan desa yang dipisahkan guna mengelola asset, jasa pelayanan, dan usaha lainnya untuk sebesar-besarnya kesejahteraan masyarakat. b. Pendirian BUMDes

Pendirian BUMDes digunakan sebagai upaya untuk menampung seluruh kegiatan di bidang ekonomi dan pelayanan umum yang dikelola oleh desa dan kerja sama antar desa. Pendirian suatu BUMDes menurut Abdul Rahman dkk (2018: 383) pada suatu desa bertujuan untuk :

1) Meningkatkan perekonomian desa.

2) Mengoptimalkan aset desa agar bermanfaat untuk kesejahteraan desa.

9

3) Meningkatkan usaha masyarakat dalam pengelolaan potensi ekonomi desa.

4) Mengembangkan rencana kerja sama usaha antardesa dan/atau dengan pihak ketiga.

5) Menciptakan peluang dan jaringan pasar yang mendukung kebutuhan layanan umum warga.

6) Membuka lapangan kerja.

7) Meningkatkan kesejahteraan masyarakat melalui perbaikan pelayanan umum, pertumbuhan dan pemerataan ekonomi desa.

8) Meningkatkan pendapatan masyarakat desa Pendaparan Asli Desa (PAD).

c. Modal BUMDes

Modal bagi pendirian BUMDes bersumber dari berbagai pihak, antara lain dari :

1) Anggaran Pendapatan dan Belanja Desa (BUMDes). 2) Penyertaan modal desa.

3) Penyertaan modal masyarakat desa.

d. Laporan Keuangan atas Pengelolaan Keuangan BUMDes

Pengelolaan keuangan BUMDes menggunakan manajemen keuangan grfik dengan menerapkan akuntansi. Proses akuntansi memiliki tahapan mulai dari penyusunan bukti transksi, kemudian dicatat di dalam buku jurnal, diposting ke dalam buku besar, setelah selesai maka disusun ke dalam neraca lajur. Setelah disusun, maka proses terakhir adalah menutup dan menyusun laporan keuangan. Laporan keuangan yang harus disusun oleh BUMDes antara lain, laporan laba rugi, laporan perubahan ekuitas, neraca dan laporan arus kas.

5. Sistem Komputer

Sistem komputer terdiri dari perangkat keras (Hardware) dan perangkat lunak (software). Tanpa perangkat lunak, perangkat keras hanya berfungsi sebagai benda metal saja yang tidak dapat mengerjakan sesuatu. Tanpa perangkat keras, perangkat lunak hanya merupakan kode-kode komputer saja yang tidak dapat mengerjakan perangkat kerasnya. Oleh karena itu, perangkat keras dan perangkat

lunak harus bekerja bersama-sama membentuk suatu sistem, yaitu sistem komputer. (Jogiyanto, 2009:95)

a. Microsoft Visual Basic 2015

“Visual basic adalah produk microsoft yang ditunjukkan pada

lingkungan sistem operasi windows. Perangkat lunak ini memudahkan dalam membuat suatu program. Kemudahan yang ditawarkan antara lain dalam hal membuat tampilan pada

komputer” Abdul Kadir(2008:2)

Visual Basic 2015 Adalah versi terbaru dari Visual Basic yang diperkenalkan oleh Microsoft pada tahun 2015 dengan tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi mobile. Visual Basic 2015 dikemas bersama-sama dengan bahasa Pemrograman Microsoft lainnya, seperti C++, C#, F3, Visual Basic, JavaScript, dan banyak lagi dalam sebuah paket yang disebut Visual Studio, Visual Studio Juga memiliki editor untuk semua bahasa markup, seperti HTML, XML, JSON, XAML untuk aplikasi Windows Desktop, Phone, dan Store, dan CSS.

Visual Studio berfungsi untuk menunjang produktivitas Anda saat menulis kode program yang tersedia dalam versi berbayar (Visual Studio Professional 2015) dan versi gratis (Visual Studio

Community 2015), Anda juga dapat mengunduh berbagai bahasa

pemograman untuk membantu Anda mengembangkan programan Anda. Visual Studio juga menyediakan berbagai tools untuk debugging dan menguji kode pemograman Anda dengan cepat.

Visual studio dapat diunduh dari situs microsoft Microsoft SQL

Server 2016 (http://www.visualstudio.com/downloads/). Pastikan

Anda setelah memilih Visual Studio Community 2015 jika Anda menginginkan versi gratis Visual Studio. Versi berbayar (Visual

Studio Professional dan Visual Studio Enterprise) dilengkapi dengan

layanan berlangganan MSDN (Microsoft Develover Network) memberi Anda akses ke perangkat lunak dan sumber daya tambahan lainnya. Christopher Lee (2016:2).

11

b. Microsoft SQL Server 2016

SQL Server merupakan Relationship Database Management System (RDBMS) yang dikembangkan oleh Microsoft. Sebagai software, fungsi utama SQL Server adalah menampung dan menggunakan data yang terintegrasi dengan aplikasi baik pada computer yang sama atau dari computer lain dalam jaringan jubilee Enterprise (2015:2).

B. Hasil Penelitian Terdahulu

Adapun perbandingan dari persamaan dan perbedaan dengan hasil penelitian terdahulu, dapat dilihat dari tabel berikut ini:

Tabel 2.2. Perbandingan Hasil Penelitian

Aspek

Puteri Ainurrohma Romantis (2015)

Ilfa Nuzula Rahma (2018)

Muhammad Arif Abdi Rahman

(2019) Judul Akuntabilitas Pengelolaan

Alokasi BUMDes Di Kecamatan Panarukan Kabupaten Situbondo Tahun 2014

Studi Pengelolaan Keuangan Desa Di Desa Lok Baintan Kecamatan Sungai Tabuk Kabupaten Banjar Program Aplikasi Pengelolaan BUMDes Menggunakan Microsoft Visual Basic 2015 Pada Desa Pemangkih Baru

Institusi yang Diteliti

Di Kecamatan Panarukan Kabupaten Situbondo

Di Desa Lok Baintan Kecamatan Sungai Tabuk Kabupaten Banjar

Pada Desa Pemangkih Baru

Periode Analisis

2014 2017 2018

Permasalahan 1. Bagaimana Sistem Akuntabilitas Perencanaan Alokasi BUMDes Di Wilayah Kecamaran Panarukan ? 2. Bagaimana Sistem Akuntabilitas Pelaksanaan Alokasi BUMDes Di Wilayah Kecamatan Panarukan ? 3. Bagaimana sistem akuntabilitas pertanggungjawaban alokasi BUMDes di wilayah kecamatan panarukan ? Bagaimana Perencanaan, Pelaksaan, Penatausahaan, Pelaporan, Dan Pertanggungjawaban Pengelolaan

Keuangan Pada Desa Lok Baintan Pada Tahun 2015, 2016, 2017 ? 1. Bagaimana Perencanaan Aplikasi Pengelolaan BUMDes Desa Pemangkih Baru ? 2. Untuk Mengetahui Bagaimana Membangun Program Aplikasi Pengelolaan BUMDes Menggunakan

Microsoft Visual Basic 2015 Di Desa

Lanjutan Tujuan Penelitian 1. Mendeskripsikan Dan Menganalisis Sistem Akuntabilitas Perencanaan Alokasi BUMDes Di Kecamatan Panarukan. 2. Mendeskripsikan dan menganalisis sistem akuntabilitas pelaksanaan alokasi BUMDes di kecamatan panarukan. 3. Mendeskripsikan dan menganalisis sistem akuntabilitas pelaksanaan alokasi BUMDes di kecamatan panarukan. Untuk Mengetahui Bagaimana Perencanaan, Pelaksaan, Penatausahaan, Pelaporan, Dan Pertanggungjawaban Pengelolaan

Keuangan Pada Desa Lok Baintan Pada Tahun 2015, 2016, 2017.

1. Mengetahui Program Aplikasi Pengelolaan BUMDes Yang Tepat Pada Desa Pemangkih Baru.

2. Menghasilkan Program Aplikasi Pengelolaan BUMDes Dengan Menggunakan

Microsoft Visual Basic 2015 Pada Desa Pemangkih Baru.

Metode Penelitian

Dokumentasi dan Wawancara Dokumentasi dan Wawancara

Dokumentasi dan Wawancara Hasil

Penelitian

Tahap Pelaksanaan Program Alokasi BUMDes (ADD) Di Kecamatan Panarukan Telah Menerapkan Prinsip

Transparansi Dan Akuntabilitas. Prinsip Transparansi Terpenuhi Dengan Adanya Informasi Yang Jelas Mengenai Jadwal

Pelaksanaan Fisik Yang Di Danai Oleh ADD. Untuk Prinsip Akuntabilitas Sudah Terlaksana Sepenuhnya Karena

pertanggungjawaban secara fisik dan administrasinya sudah selesai dan lengkap.

Dalam Penerapan Permendagri Nomor 113 Tahun 2014, Masih Ada Hal Yang Belum Sesuai Seperti Sekretaris Desa Yang Belum Menjalankan Tugas Sesuai Dengan Tugas Dan Fungsi Yang Diberikan. Tugas Dan Fungsi Sekretaris Desa Dilakukan Oleh KAUR Umum.

Sumber : Puteri Ainurrohma Romantis (2015), Ilfa Nuzula Rahma (2018)

Penelitian yang penulis lakukan secara umum memiliki kesamaan dengan penelitian-penelitian terdahulu yaitu pengelolaan keuangan di Desa.

Sementara itu, penelitian penulis memiliki perbedaan dengan penelitian-penelitian tersebut dalam hal dalam periode analisis. Penulis hanya membahas periode analisisnya tahun 2018, Puteri Ainurrohma Romantis tahun 2014 dan Ilfa Nuzula Rahma tahun 2017. Selain itu, penulis memfokuskan pada penelitian pada program pengelolaan BUMDes Desa Pemangkih Baru, sedangkan penelitian Puteri Ainurrohma Romantis melakukan penelitian akuntabilitas pengelolaan alokasi BUMDes di Kecamatan Panarukan Kabupaten Situbondo, dan pada penelitian Ilfa Nuzula Rahma melakukan

13

penelitian studi pengelolaan keuangan desa di Desa Lok Baintan Kecamatan Sungai Tabuk Kabupaten Banjar.

14

Penelitian kualitatif menurut V. Wiratna Sujarwani (2015: 24) adalah penelitian yang mengambil desain bentuk studi kasus yaitu penelitian yang menggambarkan tentang suatu kasus yang diteliti secara mendalam mengenai manusia ataupun peristiwa yang data nya diperoleh dari wawancara, observasi, dan dokumentasi.

“Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui

nilai variabel tanpa membuat hubungan maupun pertandingan dengan variabel yang lain. Variabel tersebut dapat menggambarkan secara sistematik dan

akurat mengenai bidang tertentu” (V. Wiratna Sujarwani 2015: 74).

Sehingga jenis penelitian yang digunakan oleh penulis dalam penelitian tentang Program Pengelolaan BUMDes Menggunakan Microsoft Visual Basic 2015 pada Desa Pemangkih Baru adalah studi kasus dengan pendekatan penelitian deskriptif.

B. Variable Penelitian 1. Fokus Penelitian

Fokus penelitian metode kualitatif bersifat Holistic yang meliputi; tempat, aktor dan aktifitas. Tempat penelitian yang peneliti ambil yaitu di Desa Pemangkih Baru Kecamatan Tatah Makmur aktornya adalah pelaksana kebijakan yaitu Unit Pelaksanaan BUMDes Desa Pemangkih Baru yang ditunjuk oleh Kepala Desa Pemangkih Baru dan aktifitasnya adalah pengelolaan Badan Usaha Milik Desa.

15

Sistem informasi akuntansi pengelolaan kas merupakan suatu kegiatan yang berhubungan dengan Pelaporan keuangan dan dilakukan secara berulang-ulang. Fungsi kas menginputkan data hingga laporan aset kedalam program aplikasi pengelolaan kas hingga dilakukannya laporan dan menghasilkan hasil sebagai output yang diserahkan kepada desa beserta barang asset yang dimiliki dari desa. Berdasarkan nota pengelolaan kas, dapat dihasilkan laporan yang berisi informasi yang lengkap sesuai dengan yang diinginkan seperti laporan keseluruhan, per tanggal, per barang, laporan aset, dan berbagai laporan lainnya sebagai hasil olahan program aplikasi pengelolaan kas kas.

3. Sistem Informasi Akuntansi Pengelolaan Kas Menggunakan

Microsoft Visual Basic 2015

Merupakan kegiatan merancang dan mengimplementasikan perangkat lunak dengan menggunakan bahasa pemprograman Microsoft

Visual Basic 2015 sebagai front end dan SQL Server 2016 sebagai back end untuk menangani kegiatan pengelolaan kas pada desa Pemangkih

Baru sebagai salah satu media yang terkomputerisasi untuk menghasilkan laporan pengelolaan kas, dan berbagai laporan lainnya dapat memudahkan bagian yang terlibat dalam pengoperasian sistem tersebut.

C. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan pada penelitian ini adalah: 1. Data Primer

“Data primer adalah data yang diperoleh dari responden dan data

hasil wawancara peneliti dengan narasumber” (V. Wiratna Sujarwani 2015: 89).

Data primer dalam penelitian ini adalah struktur organisasi, prosedur yang digunakan dan fungsi-fungsi yang terkait. Semua data tersebut diperoleh oleh penulis langsung dari Kepala Desa yang ditemui secara langsung oleh penulis dari hasil interview (wawancara) dengan melakukan observasi dan wawancara langsung tentang hal yang berhubungan dengan pengelolaan kas pada Desa Pemangkih Baru.

2. Data Sekunder

“Data sekunder adalah data yang didapat dari catatan, buku, dan

majalah berupa laporan keuangan publikasi perusahaan, laporan

pemerintah, artikel, dan lain sebagainya” (V. Wiratna Sujarwani 2015:

89).

Data yang dikumpulkan oleh penulis adalah nota Laporan Keuangan, Aset barang dan data desa.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk memperoleh dan mengumpulkan data adalah sebagai berikut:

1. Teknik Wawancara (Interview)

Wawancara adalah proses memperoleh kejelasan untuk mengumpukan informasi dengan menggunakan cara tanya jawab bisa sambil bertatap muka ataupun tanpa tatap muka yaitu melalui media telekomunikasi antara pewawancara dengan orang yang diwawancarai, dengan atau tanpa menggunakan pedoman. (V. Wiratna Sujarwani 2015: 31).

Teknik wawancara yang dilakukan penulis adalah dengan cara tanya jawab langsung dengan kepala desa Pemangkih Baru mengenai sejarah, kegiatan di desa dan transaksi yang ada di desa dilakukan dalam menjalankan pemerintahan setiap harinya pada desa Pemangakih Baru tersebut yang berkaitan dengan permasalahan pada penelitian.

2. Teknik Dokumentasi

“Dokumentasi adalah metode pengumpulan data kualitatif, sejumlah besar fakta dan data tersimpan dalam bahan yang berbentuk dokumentasi”

(V. Wiratna Sujarwani 2015: 32).

Teknik dokumentasi yang dilakukan oleh penulis yaitu dengan membaca dan memahami buku-buku maupun sumber informasi lain yang berhubungan dengan masalah yang dibahas dalam penelitian. Setelah itu menyalin dan mengolah data yang dikumpulkan sesuai dengan masalah yang dibahas dalam penelitian, baik data yang diperoleh dari objek penelitian maupun data atau teori yang ada dalam literatur pendukung yang telah dikumpulkan.

17

E. Teknik Analisa Data

Adapun tahapan dalam menganalisa data yang dilakukan penulis dalam rancang bangun sistem informasi akuntansi pengelolaan kas menggunakan

Microsoft Visual Basic 2015 pada Desa Pemangkih Baru adalah sebagai

berikut :

1. Analisis Sistem yang Berjalan

Sistem informasi akuntansi Laporan kas yang berjalan pada desa Pemangkih Baru akan dianalisis kelemahannya dengan mengumpulkan data seperti: Struktur organisasi, fungsi-fungsi yang terkait, jaringan prosedur yang membentuk sistem, dokumen dan catatan akuntansi yang digunakan, sistem pengendalian intern, dan bagan alir pada sistem informasi akuntansi pelaporan pada Desa Pemangkih Baru.

2. Desain yang Disarankan

Penulis melakukan rancangan atau mendesain program pengelolaan kas berbasis komputer sesuai dengan kebutuhan Desa Pemangkih Baru dengan data-data yang dikumpulkan, penelitian terdahulu serta literatur yang mendukung, baik desain masukan maupun desain keluaran data desa dengan melihat proses dan alur data yang ada. Berdasarkan tahapan yang ada, sistem informasi akuntansi pengelolaan kas yang disarankan adalah sebagai berikut:

a. Transaksi Pengelolaan Kas

Penulis merancang sistem informasi pengelolaan kas yang sesuai dengan kegiatan pokok desa Pemangkih Baru yang dimulai dari proses penginputan, selanjutnya memasukan data transaksi pada program aplikasi dengan mengisi nota transaksi penjualan tunai dan piutang.

b. Informasi yang Diperlukan Desa Pemangkih Baru

Penulis merancang sistem informasi pengelolaan kas berdasarkan pada informasi yang dibutuhkan oleh pihak Desa Pemangkih Baru untuk mengetahui informasi tentang pengelolaan kas.

c. Fungsi yang Terkait

Penulis merancang sistem berdasarkan fungsi yang terkait pada desa Pemangkih Baru untuk menggunakan aplikasi pengelolaan kas.

19

d. Jaringan prosedur yang membentuk sistem

Penulis merancang sistem berdasarkan pada jaringan prosedur yang telah dijalankan pada desa Pemangkih Baru tanpa mengubah jaringan prosedur yang telah dijalankan sebelumnya.

e. Dokumen

Penulis merancang sistem yang digunakan sebagai perekam terjadinya transaksi seperti laporan. Dimana nota tersebut dirancang sesuai dengan kebutuhan pihak Desa Pemangkih Baru dengan tepat. f. Catatan yang digunakan

Penulis merancang sistem yang digunakan sebagai perekam terjadinya transaksi dan menghasilkan keluaran yang digunakan sebagai informasi mengenai transaksi keuangan yang terjadi pada desa Pemangkih Baru , misalnya catatan akuntansi tentang laporan pengelolaan kas keseluruhan, laporan pengelolaan kas per barang, dan berbagai catatan akuntansi lainnya.

g. Sistem Pengendalian Intern

Penulis merancang sistem berdasarkan sistem pengendalian intern yang telah ada, namun terdapat sedikit perubahan pada sistem tersebut dengan harapan menghasilkan sistem pengendalian intern menjadi lebih baik dari sebelumnya.

h. Bagan Alir Sistem

Penulis merancang sistem berdasarkan bagan alir dokumen yang dibuat oleh penulis seperti dibuatnya flowchart pengelolaan kas dari pembeliaan tunai dan piutang.

Berdasarkan desain sistem informasi akuntansi yang telah disarankan, maka penulis juga merancang program aplikasi yang sesuai dengan sistem informasi akuntansi pengeloaan kas dengan langkah-langkah sebagai berikut:

a. Mendesain Relasi Antar Tabel

Tahap kedua yang penulis lakukan setelah DFD telah dirancang adalah mulai mendesain relasi antar tabel. Relasi antar tabel dibuat

setelah dibuatnya database yang berisi informasi tentang data-data yang akan digunakan penulis sebagai alat bantu dalam pembuatan program aplikasi, seperti data barang, data jenis aset, pengelolaan kas, laporan keuangan.

b. Mendesain interface

Tahap ketiga setelah dibuatnya desain relasi antar tabel adalah mendesain interface dengan cara mendesain form-form yang akan digunakan dalam sebuah program aplikasi.

c. Mendesain Desain Keluaran

Tahap terakhir dalam membuat program aplikasi adalah mendesain desain keluaran berupa desain hasil dari program aplikasi yang dibuat, seperti nota, laporan barang, laporan pembelian, dan laporan lainnya yang diperlukan oleh Desa Pemangkih Baru.

1. Implementasi yang Disarankan

Implementasi merupakan tahap pengembangan yang meliputi proses pembuatan, pengujian, dan pengoperasian program. Dalam tahap ini penulis membuat program berdasarkan desain-desain yang telah dibuat dengan menggunakan Microsoft Visual Basic 2015. Program yang telah dibuat selanjutnya akan dilakukan pengujian dan pengoperasian berdasarkan data yang telah didapat oleh penulis.

20

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Desa

Desa Pemangkih Baru awal terbentuknya pada tahun 1982. Kondisi Desa Pemangkih Baru pada umumnya sama dengan desa-desa yang lain yang ada di wilayah Kecamatan Tatah Makmur Kabupaten Banjar Propinsi Kalimantan Selatan termasuk Desa Pemangkih Baru dengan kategori desa tertinggal. Dengan ketertinggalannya Desa Pemangkih Baru tetap berupaya ingin setara dengan desa-desa yang sudah maju dan ingin meningkatkan tingkat perkembangan desa menjadi salah satu desa berkembang.

Salah satu strategi dalam memudahkan Desa untuk mendapatkan sumber pendapatan Desa adalah pemerintah membuat kebijakan yang mengatur hal tersebut. Salah satunya adalah Peraturan Manteri Dalam Negeri No. 39 Tahun 2010 tentang Badan Usaha Milik Desa (BUMDes) dimana dalam peraturan ini disebutkan bagaimana cara mendirikan dan mengelola BUMDes itu sendiri. Dengan adanya BUMDes diharapkan menjadi sumber pendapatan Desa yang berguna untuk mengatur perekonomian desa dan memenuhi kebutuhan serta menggali potensi Desa, dan peraturan ini merupakan salah satu upaya dari pemerintah pusat dalam meningkatkan peran Desa untuk ikut berkecimpung dan turun tangan langsung dalam meningkatkan perekonomian desa.

Desa Pemangkih Baru sudah cukup dewasa sampai saat ini kurang lebihnya 36 tahun sudah berdiri. Jumlah penduduk yang ada di Desa Pemangkih Baru dari hasil pemutahiran data penduduk tahun 2018 yaitu 761 0rang dengan jumlah sekitar 223 kepala keluarga yang sudah menetap di Desa Pemangkih Baru.

KETUA BUMDES GR. FAHRURAJI ABDUL HAMID SEKRETARIS LISNAWATI UNIT KERJA/USAHA

Struktur organisasi adalah merupakan hal yang sangat penting dalam susunan setiap posisi yang berhubungan untuk mencapai tujuan tertentu. Berikut struktur organisasi bumdes gawi bersama yang ada di Pemerintahan Desa Pemangkih Baru.

KEPALA DESA MARZUKI

BENDAHARA

Bagan 4.1. Struktur Organisasi Bumdes Gawi Bersama Sumber : Profil Desa Pemangkih Baru

Struktur organisasi diatas menunjukan bahwa struktur organisasi yang digunakan oleh Bumdes Desa Pemangkih Baru adalah struktur organisasi garis karena memiliki sistem yang semua kekuasaan berjalan dari atas ke bawah menurut garis lurus dan garis tanggung jawab berjalan dari bawah ke atas. Berikut ini adalah uraian wewenang dan tanggung jawab dari struktur organisasi di atas :

LUMBUNG PADI PENYEWAAN ALAT PERTANIAN PENJUALAN PUPUK/OBAT PERTANIAN TUNDA JUAL GABAH KERING 1.KHAIRULLAH 2. ABDUL GAPUR 1.ARBANI 2. ABDUL KADIR 1.LISNAWATI 2. RAMSIAH 3. BUDI RAHMAN 1.MARHADI 2. M. HATTA 3. MASDIANSYAH Pengawas Badan Permusyawaratan Desa

22

a. Pengawas Badan Pemusayawaratan Desa

Melakukan kontrol dan evaluasi yang ada dalam struktur organisasi BUMDes, diantaranya :

1) Penasehat sebagaimana dimaksud pada buku BUMDes dijabat secara ex-officio oleh kepala Desa.

2) Mempunyai tugas melakukan pengawasan dan memberikan nasihat kepada pelaksana operasional dalam menjalankan kegiatan pengurus dan pengeolaan usaha Desa.

3) Mempunyai kewenangan meminta penjelasan pelaksana operasional mengenai pengurusan dan pengelolaan usaha Desa. b. Pimpinan atau Ketua

Pimpinan adalah mempunyai tugas melakukan fungsi dan memimpin pengelolaan sumber daya BUMDes, diantaranya :

1) Mengkoordinir dalam setiap kegiatan yang ada organisasi. 2) Karena BUMdesa lekat dengan kepentingan usaha maka

seorang ketua haruslah memliki visi usaha yang kuat sekaligus mampu melakukan konsolidasi social alias memiliki kemampuan pendekatan pada masyarakat.

3) Menetapkan kebijakan dan pengambilan keputusan.

4) Bertindak atas nama lembaga untuk mengadakan perjanjian kerjasama dengan pihak ketiga dalam mengembangkan usaha atau lain-lain kegiatan yang dipandang perlu dilaksanakan. 5) Melakukan tanda tangan persetujuan atau menolak menanda

tangani.

6) Menyampaikan laporan pertangung jawaban atas kegiatan BUMDesa di setiap akhir tahun melalui Musyawarah Desa Pertanggungjawaban.

c. Sekretaris

Mempunyai tugas melaksanakan fungsi pengelolaan administrasi unit usaha BUMDes, diantaranya :

ketua BUMDes.

2) Melaksanakan administrasi umum kegiatan operasional BUMDes.

3) Melaksanaka administrasi pembukuan keuangan BUMDes. 4) Melakukan verifikasi kebenaran atas pemerimaan dan

pengeluaraan uang sebelum dibayarakan oleh benadahara BUMDes.

5) Membuat laporan keuangan konsolidasi disetiap akhir tahun kegiatan.

d. Bendahara

Mempunyai tugas melaksanakan fungsi pengelolaan keuangan sumber daya unit usaha BUMDes, diantaranya :

1) Melaksanakan kebijakan operasional pengelolaan fungsi keuangan BUMDes

2) Melaksanakan pencatatan atas penerimaan uang masuk dan uang keluardi BUMDes.

3) Melakukan pembayaran uang kepada penerima jika didukung oleh dokumen yang syah dan telah di verifikasi kebenarannya oleh sekretaris dan sudah mendapat persetujuan dari ketua BUMDesa.

4) Melakukan pembayaran atas pengadaan barang/jas unit usaha BUMDes

5) Mengarsipkan semua dokumen keuangan BUMDes secara teratur dan rapi.

e. Unit Kerja/Usaha

Mempunyai tugas membantu ketua melaksanakan fungsi dan memimpin pengelolaan sumber daya di unit usaha BUMDes yang dipimpinnya, diantaranya :

24

2) Mencari sumber-sumber pendapatan unit usaha dan melaksanakan usaha yang sesuai dengan kegiatan unitnya. 3) Melakukan pengendalian dan pembinaan bagi kegiatan di unit

yang dipimpinnya.

4) Mengkoordinasikan keluar maupun kedalam untuk membangun relasi usaha yang baik.

5) Memberi usul kepada ketua untuk mengakat tenaga pendukung dan tenaga teknis yang diperlukan.

6) Melaporkan posisi keuangan kepada ketua dan bendahara. 7) Melakukan koordinasi dengan aparat Desa, BPD, Lembaga

Kemasyarakatan, Investor, serta kepada pihak-pihak lain dalam rangka efektivitas kegiatan unit usahanya.

8) Membangun jaringan kerja terhadap pihak-pihak terkait. 3. KegiatanUsaha/Perusahaan

Di Desa Pemangkih Baru kegiatan BUMDes ini meliputi masalah pertanian yaitu memberikan bantuan seperti alat-alat pertanian, penyewaan alat pertanian, penjualan pupuk/obat pertanian kepada masyarakat dengan harga lebih murah, pembelian hasil padi dari para petani dengan harga yang lebih baik dan juga memberikan tempat yang luas untuk penyimpanan lumbung padi dari para petani yang tidak mempunyai tempat lumbung padi yang layak.

4. Penerimaan dan Pengeluaraan Kas pada BUMDes Desa Pemangkih Baru

Pada BUMDes pencatatan dilakukan dengan cara mengumpulkan bukti-bukti transaksi penerimaan dan pengeluaran kas, kemudian dicatat dibuku besar secara manual. Dan pada akhirnya dikumpul di buku laporan keuangan buku kas umum. Penerapan pencatatan akuntansi penerimaan dan pengeluaran kas diatas dapat memungkinkan hilang atau rusak, perhitungan yang tidak akurat dan waktu yang tidak efisien untuk mengetahui pemasukan dan pengeluaran pemasukan dan pengeluaran dalam waktu tertentu.

BUMDes Desa Pemangkih Baru yaitu prosedur penerimaan dan pengeluaran kas. Penerapan sistem penerimaan dan pengeluaran kas terdiri dari deskripsi pokok, informasi yang diperlukan manajemen, fungsi yang terkait, jaringan prosedur yang membentuk sistem, dokumen yang digunakan, catatan akuntansi, bagan alir dokumen dan unsur pengendalian intern.

a. Penerimaan Kas Pada BUMDes Desa Pemangkih Baru 1) Deskripsi Pokok

Penerimaan kas pada usaha BUMDes Desa Pemangkih Baru ini berasal dari penjualan hasil padi, lumbung padi, penyewaan hasil alat-alat pertanian di Desa Pemangkih Baru. 2) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen dalam penerimaan adalah :

a) Laporan penjualan dan jenis barang.

b) Laporan penerimaan kas dalam satu periode. 3) Fungsi yang Terkait

Fungsi yang terkait pada BUMDes Desa Pemangkih Baru dalam penerapan penerimaan kas adalah :

a) Unit Kerja BUMDes

Memasarkan produk unit kerja masing-masing yang ada dalam unit kerja/usaha BUMDes. Misalnya unit padi, penyewaan traktor, lumbung padi.

b) Bendahara BUMDes

Menerima uang hasil dari penjualan unit kerja/usaha pada BUMDes.

c) Sekretaris BUMDes

Mencatat transaksi hasil penjualan unit kerja/usaha pada BUMDes.

26

Mengatur transaksi dan penerimaan dalam unit kerja/usaha BUMDes.

4) Jaringan Prosedur

Jaringan prosedur pada BUMDes Desa Pemangkih Baru dalam penerapan kas adalah:

a) Prosedur Penjualan

Prosedur ini digunakan untuk melayani dalam transaksi penjualan dari hasil usaha BUMDes Desa Pemangakih Baru. Prosedur ini dilakukan oleh fungsi unit kerja/usaha yang bertanggung jawab menerima pembelian hasil usaha BUMDes dari pelanggan dan saling berkordinasi dengan ketua BUMDes.

b) Prosedur Penerimaan Kas

Prosedur ini dilakukan oleh fungsi bendahara yang bertanggung jawab untuk membuat pencatatan dalam pelaporan penjualan, untuk membuat rekapitulasi dari hasil penjualan tunai dan mencatat kas yang dikeluarkan oleh BUMDes.

c) Prosedur Pencatatan Kas

Prosedur ini dilakukan oleh sekretaris yang bertanggungjawab melakukan pencatatan atau pembukuan yang ditulis secara sistematis dari transaksi yang terjadi setiap hari.

5) Dokumen yang Digunakan dalam Catatan Akuntansi Dalam setiap penerimaan transaksi yang dilakukan oleh BUMDes Desa Pemangkih Baru, dokumen yang digunakan tidak berupa nota/kuitansi tetapi pencatatan setiap hanya menggunakan Buku Kas Umum.

6) Catatan Akuntansi

Catatan akuntansi yang digunakan dalam penerimaan kas pada BUMDes Desa Pemangkih Baru adalah Buku Kas Umum

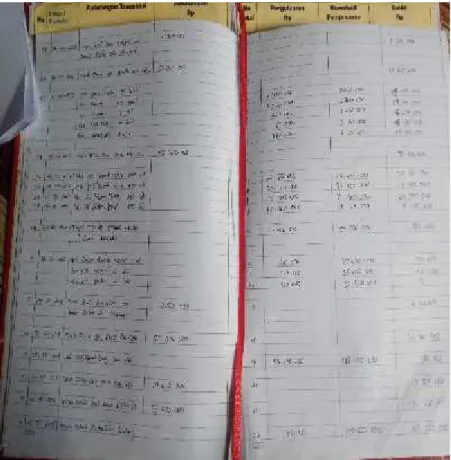

usaha dan penerimaan kas. Berikut Buku Kas Umum BUMDes Desa Pemangkih Baru :

Gambar 4.1 Cover Buku Kas Umum BUMDes Sumber: Desa Pemangkih Baru

Gambar 4.2. Buku Kas Umum BUMDes Sumber: Desa Pemangkih Baru

Buku Kas Umum sebagaimana pada gambar 4.1. dan 4.2. digunakan untuk membukukan transaksi yang bersifat tunai.

28

Tanggal transaksi digunakan untuk mencatat tanggal terjadi nya transaksi. Keterangan transaksi digunakan untuk mencatat uraian transaksi. Penerimaan digunakan untuk mencatat pemasukan atas hasil usaha BUMDes. Nomor bukti di isi dengan pemberian dengan nomor secara intern yang diatur secara sistematis sehingga mudah untuk di telusuri. Data pengeluaran digunakan untuk mencatat pengeluaran hasil usaha BUMDes. Data kumulatif pengeluaran dicatat sebesar akumulasi pengeluaran kas. Data saldo memperlihatkan akumulasi uang yang di pengaruhi penerimaan kas dan pengeluaran kas.

7) Bagan Alir Dokumen

Bagan alir dokumen penerimaan kas dari penjualan tunai BUMDes di Desa Pemangkih Baru sebagai berikut :

Lanjutan MULAI Menyiapkan barang penjualan padi Unit Usaha 1 Bendahara 1 Pembeli Menerima uang & menyerahkan barang 3 2 Barang Uang

Bagan 4.2. Alir Dokumen Penerimaan Kas Penjualan Tunai Sumber : Desa Pemangkih Baru

Berdasarkan bagan alir dokumen penerimaan kas di atas dari BUMDes Desa Pemangkih Baru dapat dijelaskan sebagai berikut :

a. Unit Usaha menyiapakan barang penjualan.

b. Bendahara menyerahkan barang bersamaan dengan barang dan menerima uang dari pembeli.

c. Sekretaris mencatat penjualan ke buku kas umum dan menyimpan bukti penjualan.

d. Ketua menyetujui bukti penjualan dan menyimpan uang penjualan ke kas BUMDes.

8) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha BUMDes pada Desa Pemangkih Baru sudah cukup baik walaupun tidak ada bagian akuntansi saja.

2 Sekretaris Mencatat penjualan ke BKU BKU penj uala n4 Ketua 3 Terima uang SeIesai 4 Validasi BKU Membandingkan uang dgn BKU BKU pen jual an Uang Simpan uang ke kas BUMDes

30

b) Sistem Otorisasi dan Prosedur Pencatatan

Belum ada bukti transaksi penjualan untuk tanda terima bahwa barang sudah diterima.

c) Praktek yang Sehat

1) Bukti laporan pengelolaan yang telah dikeluarkan oleh sekretaris terlebih dahulu diperiksa oleh ketua sebelum dimasukan di laporan BUMDes.

2) Penyetoran uang kas secara langsung pada hari yang sama.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang bekerja pada BUMDes Desa Pemangkih Baru sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

b. Pengeluaran Kas Pada BUMDes Desa Pemangkih Baru 1) Deskripsi Pokok

Pengeluaran kas pada usaha BUMDes desa pemangkih baru ini berasal dari pembelian padi dari masyarakat, biaya untuk transportasi, perlengkapan dan peralatan, dan sebagainya. 2) Informasi yang Digunakan Manajemen

Informasi yang diperlukan manajemen dalam pengeluaran kas adalah:

a) Laporan pembelian dalam jenis barang. b) Laporan pengeluaran kas dalam satu periode. 3) Fungsi yang Terkait

Fungsi yang terkait pada BUMDes Desa Pemangkih Baru dalam penerapan pengeluaran kas adalah :

a) Unit Kerja BUMDes

Mencari produk unit kerja masing-masing yang ada dalam unit kerja/usaha BUMDes. Misalnya unit padi, penyewaan traktor, lumbung padi.

Menerima bukti hasil dari pengeluaran uang dari unit kerja/usaha pada BUMDes.

c) Sekretaris BUMDes

Mencatat pengeluaran hasil pembelian unit kerja/usaha pada BUMDes.

d) Ketua BUMDes

Mengatur transaksi pengeluaran dalam unit kerja/usaha BUMDes.

4) Jaringan Prosedur

Jaringan prosedur pada BUMDes Desa Pemangkih Baru dalam penerapan pengeluaran kas adalah:

a) Prosedur Pembelian

Prosedur ini digunakan untuk melayani dalam transaksi pembelian dari hasil usaha masyarakat Desa Pemangkih Baru. Prosedur ini dilakukan oleh fungsi unit kerja/usaha yang bertanggungjawab menyerahkan hasil usaha masyarakat dari pemasok dan saling berkordinasi dengan ketua BUMDes.

b) Prosedur Pengeluaran Kas

Prosedur ini dilakukan oleh pimpinan atau ketua yang memegang kendali atas usaha BUMDes dan yang menyimpan kas usaha BUMDes dan dicatat oleh fungsi akuntansi yang bertanggungjawab atas pencatatan kas yang keluar.

c) Prosedur Pencatatan Kas

Prosedur ini dilakukan oleh sekretaris yang bertanggung jawab melakukan pencatatan atau pembukuan yang ditulis secara sistematis dari transaksi pengeluaran yang terjadi setiap hari.

32

Dalam setiap pengeluaran transaksi yang dilakukan oleh BUMDesa Desa Pemangkih Baru, dokumen yang digunakan tidak berupa nota/kuitansi tetapi pencatatan hanya menggunakan Buku Kas Umum saja.

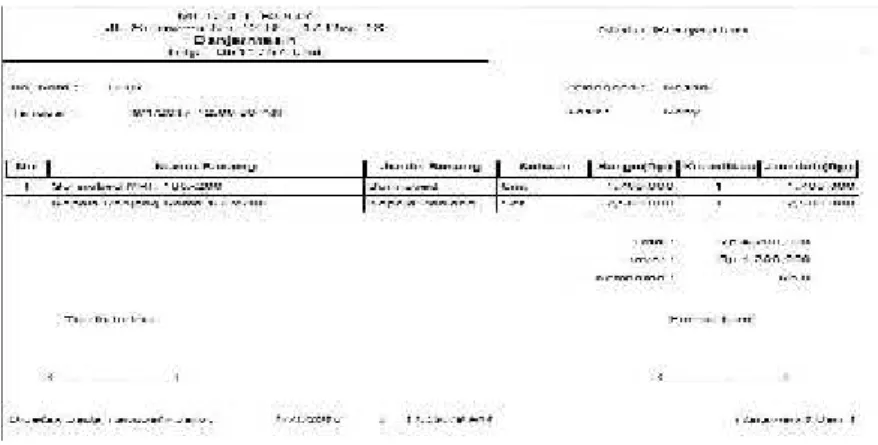

6) Catatan Akuntansi

Catatan akuntansi yang digunakan dalam pengeluaran kas pada BUMDes Desa Pemangkih Baru adalah buku kas umum BUMDes Dokumen ini digunakan untuk mencatat pembeliaan usaha dan pengeluaran kas. Berikut Buku Kas Umum pada gambar 4.3. dan 4.4. :

Gambar 4.3 Cover Buku Kas Umum BUMDes Sumber: Desa Pemangkih Baru

Gambar 4.4 Buku Kas Umum BUMDes Sumber: Desa Pemangkih Baru

Buku Kas Umum sebagaimana pada gambar di atas digunakan untuk membukukan transaksi yang bersifat tunai. Tanggal transaksi digunakan untuk mencatat tanggal terjadi nya transaksi. Keterangan transaksi digunakan untuk mencatat uraian transaksi. Penerimaan digunakan untuk mencatat pemasukan atas hasil usaha BUMDes. Nomor bukti di isi dengan pemberian dengan nomor secara intern yang diatur secara sistematis sehingga mudah untuk di telusuri. Data pengeluaran digunakan untuk mencatat pengeluaran hasil usaha BUMDes. Data kumulatif pengeluaran dicatat sebesar akumulasi pengeluaran kas. Data saldo memperlihatkan akumulasi uang yang di pengaruhi penerimaan kas dan pengeluaran kas.

34

7) Bagan Alir Dokumen

Bagan alir dokumen pengeluaran kas dari penjualan tunai untuk BUMDes di Desa Pemangkih Baru sebagai berikut :

Bagan 4.3. Alir Dokumen Pengeluaran Kas Penjualan Tunai Sumber : Desa Pemangkih Baru

Unit Usaha Mulai Menerima penawaran dari penjualan padi Memeriksa padi 1 Bendahara 2 Menyiapkan uang dan pengambilan barang Menyerahkan uang ke penjual Penjual 3 Sekretaris 3 Mencatat pembelian ke BKU BKU 4 Ketua 1 Persetujuan pembelian 2 4 Validasi BKU Selesai Uang Simpan padi Uang

dapat dijelaskan sebagai berikut :

a) Unit Usaha menerima penawaran dari penjual padi dan memeriksa barang yang ditawarkan.

b) Bendahara menyiapkan uang, mengambil barang, menyerahkan uang ke penjual bersama uang.

c) Sekretaris mencatat pembelian ke BKU bersama barang d) Ketua memberi persetujuan pembelian dan memvalidasi ke

BKU.

8) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha BUMDes pada Desa Pemangkih Baru sudah cukup baik walau belum ada bagian akuntansi saja.

b) Sistem Otorisasi dan Prosedur Pencatatan

Belum ada tanda tangan pelanggan untuk tanda terima bahwa barang sudah diterima.

c) Praktek yang Sehat

Bukti laporan pengelolaan yang telah dikeluarkan oleh sekretaris terlebih dahulu diperiksa oleh ketua sebelum dimasukan di laporan BUMDes.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang bekerja pada BUMDes Desa Pemangkih Baru sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

B. Pembahasan Hasil Penelitian 1. Analisis Permasalahan

a. Analisis Sistem Penerimaan Kas pada BUMDes Desa Pemangkih Baru

36

Berdasarkan hasil penelitian yang telah diuraikan penulis sebelumnya, maka ditemukan beberapa kelemahan pada sistem akuntansi penerimaan kas pada usaha BUMDes Pemangkih Baru yang berjalan. Adapun kelemahan-kelemahan yang ditemukan adalah :

1) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen selama ini hanya bukti buku kas umum. BUMDes Desa Pemangkih Baru masih belum ada informasi mengenai bukti-bukti seperti nota saat melakukan transaksi penerimaan kas.

2) Fungsi yang Terkait

Fungsi yang terkait pada BUMDes Desa Pemangkih Baru sudah cukup bagus walau belum ada bagian akuntansi saja. Tetapi tidak menjadi masalah besar karena masih bisa ditangani dengan adanya pengawas langsung dari pimpinan.

3) Jaringan Prosedur yang Membentuk Sistem

Prosedur dalam sistem penerimaan kas dari BUMDes pada Desa Pemangkih Baru meliputi prosedur menyiapkan barang penjualan, penerimaan kas, dan menyerahkan barang dapat dikatakan sudah tepat namun segala pencatatan yang dilakukan masih secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang Digunakan

Dalam setiap penerimaan transaksi yang dilakukan oleh BUMDes Desa Pemangkih Baru, dokumen yang digunakan tidak berupa nota/kuitansi tetapi pencatatan hanya menggunakan Buku Kas Umum.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam penerimaan kas pada BUMDes Desa Pemangkih Baru adalah Buku Kas Umum

usaha dan penerimaan kas 6) Sistem Pengendalian Intern

a) Struktur Organisasi

Organisasi yang ada pada usaha BUMDes pada Desa Pemangkih Baru sudah cukup baik walau belum ada bagian akuntansi nya.

b) Sistem Otorisasi dan Prosedur Pencatatan

Belum ada bukti transaksi penerimaa untuk tanda terima bahwa barang sudah diterima.

c) Praktik yang Sehat

Bukti laporan penerimaan yang telah dikeluarkan oleh sekretaris terlebih dahulu diperiksa oleh ketua sebelum dimasukan di laporan BUMDes.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada BUMDes Desa Pemangkih Baru sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki. b. Analisis Sistem Pengeluaran Kas pada BUMDes Desa

Pemangkih Baru

Berdasarkan hasil penelitian yang telah diuraikan penulis sebelumnya, maka ditemukan beberapa kelemahan pada sistem akuntansi pengeluaran kas pada usaha BUMDes Pemangkih Baru yang berjalan. Adapun kelemahan-kelemahan yang ditemukan adalah :

1) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen selama ini hanya bukti buku kas umum. BUMDes Desa Pemangkih Baru masih belum ada informasi mengenai bukti-bukti seperti nota saat melakukan transaksi pengeluaran kas.

38

2) Fungsi yang Terkait

Fungsi yang terkait pada BUMDes Desa Pemangkih Baru sudah cukup bagus walau belum ada bagian akuntansi saja. Tetapi tidak menjadi masalah besar karena masih bisa di tangani dengan adanya pengawas langsung dari pimpinan.

3) Jaringan Prosedur yang Membentuk Sistem

Prosedur dalam sistem pengeluaran kas dari BUMDes pada Desa Pemangkih Baru meliputi menerima penawaran dari penjual, menyerahkan uang ke penjual, dan dan mencatat pembelian ke Buku Kas Umum dapat dikatakan sudah tepat namun segala pencatatan yang dilakukan masih secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang Digunakan

Dalam setiap pengeluaran transaksi yang dilakukan oleh BUMDes Desa Pemangkih Baru, dokumen yang digunakan tidak berupa nota/kuitansi tetapi pencatatan hanya menggunakan Buku Kas Umum.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pengeluaran kas pada BUMDes Desa Pemangkih Baru adalah Buku Kas Umum BUMDes Dokumen ini digunakan untuk mencatat pemasukan usaha dan pengeluaran kas

6) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha BUMDes pada Desa Pemangkih Baru sudah cukup baik walau belum ada bagian akuntansi nya.

b) Sistem Otorisasi dan Prosedur Pencatatan

Belum ada bukti transaksi pengeluaran untuk tanda terima bahwa barang sudah diterima.

sekretaris terlebih dahulu diperiksa oleh ketua sebelum dimasukan di laporan BUMDes.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada BUMDes Desa Pemangkih Baru sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki. 2. Alternatif Pemecahan Masalah

a. Sistem informasi penerimaan kas dari Badan Usaha Milik Desa (BUMDes) pada Desa Pemangkih Baru yang disarankan.

Berdasarkan permasalahan yang telah diuraikan, maka penulis memberi saran dalam sistem informasi akuntansi penerimaan kas dari BUMDes Pemangkih Baru, yaitu sebagai berikut :

1) Informasi yang diperlukan manajemen dalam sistem penerimaan kas pada BUMDes Pemangkih Baru yang disarankan adalah bukti seperti nota penjualan saat melakukan transaksi penerimaan kas. 2) Fungsi terkait yang disarankan

Fungsi yang terkait pada BUMDes Pemangkih Baru sudah cukup bagus walau belum ada bagian akuntansi saja. Tetapi tidak menjadi masalah besar karena masih bisa ditangani dengan adanya pengawas langsung dari pimpinan.

3) Jaringan prosedur yang membentuk sistem yang disarankan

Prosedur dalam sistem penerimaan kas dari BUMDes pada Desa Pemangkih Baru meliputi prosedur menyiapkan barang penjualan, penerimaan kas, dan menyerahkan barang dapat dikatakan sudah tepat namun segala pencatatan yang dilakukan masih secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang disarankan

Dokumen yang disarankan pada BUMDes Pemangkih Baru adalah nota penjualan. BUMDes Pemangkih Baru belum mempunyai

40

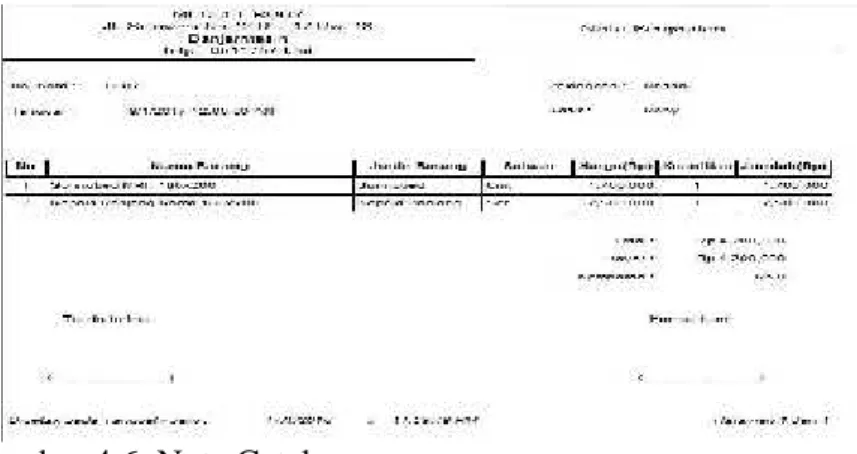

dokumen nota penjualan sebagai tanda terima dari pelanggan. Penulis menyarankan desain nota yang dibuat 1 (satu) rangkap dengan program yang penulis buat. Berikut ini dokumen nota penjualan yang disarankan oleh penulis. Berikut nota penjualan yang disarankan :

Gambar 4.5. Nota Cetak Sumber : Penulis, 2019

5) Catatan Akuntansi yang Disarankan

Catatan akuntansi yag disarankan pada penerimaan kas tidak mengalami kesalahan, maka penulis tidak menyarankan ada perubahan dalam catatan akuntansi.

6) Sistem Pengendalian Intern yang Disarankan

Sistem pengendalian intern pada penerimaan kas pada BUMDes Pemangkih Baru tidak mengalami kesalahan atau hambatan, maka penulis tidak menyarankan ada perubahan dalam sistem pengendalian intern BUMDes.

7) Bagan alir dokumen yang disarankan

Berikut ini bagan alir dokumen yang disarankan pada sistem informasi akuntansi penerimaan kas dari BUMDes Desa Pemangkih Baru :