Bab IV Hasil Penelitian dan Pembahasan

IV.1 Prioritas pendataan berdasarkan jarak tempuh

Jarak tempuh yang dikaji terbagi menjadi dua, yaitu jarak tempuh dari KP PBB Bandung Satu dan jarak tempuh dari satu objek pajak ke objek pajak lainnya. Berdasarkan jarak tempuh dari KP PBB Bandung satu ditunjukkan pada tabel IV.1.

ID NOP Alamat Jarak

tempuh (m) Standarisasi (*) Rangking 5 32.73.070.007.007.0103.0 Lengkong Besar 101 2.338,62 1,00000 1 6 32.73.170.001.009.0049.0 Tamblong 3 2.386,61 0,97989 2 14 32.73.200.002.006.0085.0 L.L.R.E. Martadinata 21 3.041,29 0,76896 3 22 32.73.200.001.022.0207.0 Wastukencana 36 3.276,74 0,71370 4 13 32.73.200.002.001.0088.0 Diponegoro 2 3.536,59 0,66126 5 15 32.73.200.002.008.0009.0 L.L.R.E. Martadinata 56 3.740,01 0,62530 6 2 32.73.060.003.003.0263.0 BKR 78 A 4.091,27 0,57161 7 4 32.73.070.003.002.0068.0 Pelajar Pejuang 45/102 4.215,11 0,55482 8 8 32.73.190.005.003.0211.0 L.U. Abdurahman Saleh 4 4.234,24 0,55231 9 1 32.73.060.003.008.0004.0 BKR 362 4.237,86 0,55184 10 12 32.73.230.003.011.0048.0 Ir. H. Juanda 4.291,76 0,54491 11 3 32.73.040.005.007.0325.0 Kopo 347 5.570,34 0,41983 12 11 32.73.230.003.005.0102.0 Dipati Ukur 55 5.860,09 0,39908 13 10 32.73.230.001.008.0058.0 Cihampelas 175 6.446,80 0,36276 14 17 32.73.220.003.008.0090.0 PHH. Mustofa 33A 6.785,44 0,34465 15 16 32.73.220.003.008.0091.0 PHH. Mustofa 33/35 6.824,20 0,34270 16 7 32.73.180.006.001.0131.0 Kebon Jati 152 6.971,06 0,33548 17 21 32.73.080.004.005.0120.0 Terusan Buah Batu 55-57 7.249,03 0,32261 18 9 32.73.260.003.003.0021.0 Dr. Setiabudhi 362 9.285,22 0,25186 19 19 32.73.100.004.018.0013.0 Soekarno Hatta 815 13.597,59 0,17199 20 18 32.73.110.005.009.0014.0 Raya Cipadung 14.296,95 0,16357 21 20 32.73.110.006.003.0002.0 Soekarno Hatta 15.234,97 0,15350 22 * Standarisasi minimum yang diperoleh dari pembagian jarak tempuh minimum dibagi dengan jarak

tempuh.

Berdasarkan jarak tempuh, jarak tempuh yang paling dekat dengan KP PBB Bandung satu adalah 2.338,62 meter. Jarak ini merupakan jarak yang akan ditempuh dari titik awal menuju titik tujuan berdasarkan arah lalu lintas yang ada. Objek pajak dengan ID 6 yang mempunyai jarak lurus kurang lebih hanya 250 meter, namun karena arah lalu lintas yang ada bukan merupakan jarak lurus, menyebabkan jarak tempuh dari KP PBB Bandung satu menuju ID 6 adalah 2.386,61 meter. Oleh karena itu, objek pajak yang mempunyai jarak tempuh terdekat yang mempunyai prioritas paling tinggi.

Berdasarkan target pendataan dalam sehari dua objek pajak, sehingga penghitungan jarak tempuh objek pajak yang kedua dihitung berdasarkan jarak tempuh dari objek pajak prioritas pertama. Penghitungan jarak tempuh dari objek pajak dengan ID 5 sebagai objek pajak prioritas pertama tersaji pada tabel IV.2.

ID NOP Alamat Jarak

tempuh (m) Standarisasi (*) Rangking 4 327307000300200680 Pelajar Pejuang 45/102 1.876,97 1,000000 1 2 327306000300302630 BKR 78 A 2.379,22 0,788901 2 1 327306000300800040 BKR 362 2.525,57 0,743187 3 6 327317000100900490 Tamblong 3 2.847,33 0,659204 4 15 327320000200800090 L.L.R.E. Martadinata 56 3.368,20 0,557262 5 14 327320000200600850 L.L.R.E. Martadinata 21 3.509,21 0,53487 6 13 327320000200100880 Diponegoro 2 4.107,94 0,456913 7 12 327323000301100480 Ir. H. Juanda 4.828,20 0,388752 8 21 327308000400501200 Terusan Buah Batu 55-57 4.911,12 0,382188 9 22 327320000102202070 Wastukencana 36 4.938,01 0,380107 10

3 327304000500703250 Kopo 347 4.996,66 0,375645 11 8 327319000500302110 L.U. Abdurahman Saleh 4 5.505,80 0,340908 12 17 327322000300800900 PHH. Mustofa 33A 5.923,35 0,316876 13 16 327322000300800910 PHH. Mustofa 33/35 5.961,53 0,314847 14 11 327323000300501020 Dipati Ukur 55 6.398,63 0,293339 15 10 327323000100800580 Cihampelas 175 7.397,94 0,253715 16 * Standarisasi minimum yang diperoleh dari pembagian jarak tempuh minimum dibagi dengan jarak

tempuh.

Penghitungan jarak tempuh secara lengkap dari KP PBB Bandung Satu menuju objek pajak dan dari objek pajak yang satu ke objek pajak yang lain tersaji di lampiran D.

IV.2 Prioritas pendataan berdasarkan waktu tempuh

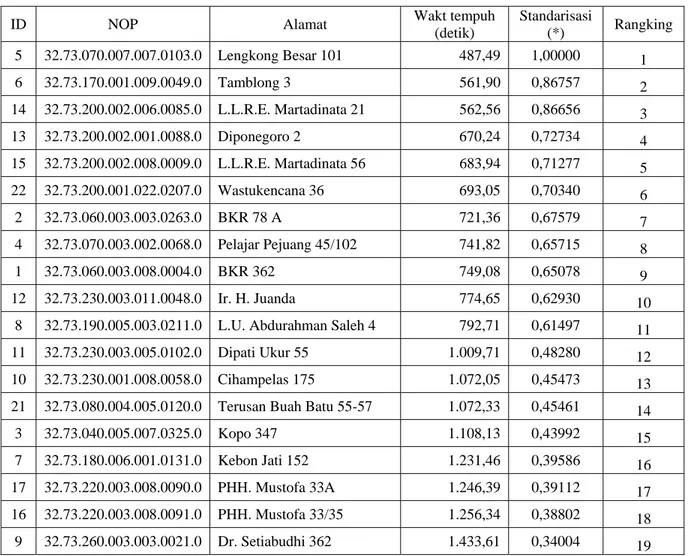

Seperti halnya jarak tempuh, waktu tempuh juga terbagi menjadi dua kelompok yaitu waktu tempuh dari KP PBB Bandung Satu ke objek pajak dan dari objek pajak satu ke objek pajak yang lainnya. Berdasarkan waktu tempuh dari KP PBB Bandung satu ditunjukkan pada tabel IV.3.

ID NOP Alamat Wakt tempuh

(detik) Standarisasi (*) Rangking 5 32.73.070.007.007.0103.0 Lengkong Besar 101 487,49 1,00000 1 6 32.73.170.001.009.0049.0 Tamblong 3 561,90 0,86757 2 14 32.73.200.002.006.0085.0 L.L.R.E. Martadinata 21 562,56 0,86656 3 13 32.73.200.002.001.0088.0 Diponegoro 2 670,24 0,72734 4 15 32.73.200.002.008.0009.0 L.L.R.E. Martadinata 56 683,94 0,71277 5 22 32.73.200.001.022.0207.0 Wastukencana 36 693,05 0,70340 6 2 32.73.060.003.003.0263.0 BKR 78 A 721,36 0,67579 7 4 32.73.070.003.002.0068.0 Pelajar Pejuang 45/102 741,82 0,65715 8 1 32.73.060.003.008.0004.0 BKR 362 749,08 0,65078 9 12 32.73.230.003.011.0048.0 Ir. H. Juanda 774,65 0,62930 10

8 32.73.190.005.003.0211.0 L.U. Abdurahman Saleh 4 792,71 0,61497 11 11 32.73.230.003.005.0102.0 Dipati Ukur 55 1.009,71 0,48280 12 10 32.73.230.001.008.0058.0 Cihampelas 175 1.072,05 0,45473 13 21 32.73.080.004.005.0120.0 Terusan Buah Batu 55-57 1.072,33 0,45461 14 3 32.73.040.005.007.0325.0 Kopo 347 1.108,13 0,43992 15 7 32.73.180.006.001.0131.0 Kebon Jati 152 1.231,46 0,39586 16 17 32.73.220.003.008.0090.0 PHH. Mustofa 33A 1.246,39 0,39112 17 16 32.73.220.003.008.0091.0 PHH. Mustofa 33/35 1.256,34 0,38802 18 9 32.73.260.003.003.0021.0 Dr. Setiabudhi 362 1.433,61 0,34004 19 * Standarisasi minimum yang diperoleh dari pembagian jarak tempuh minimum dibagi dengan jarak

tempuh.

Waktu tempuh tercepat dari KP PBB Bandung Satu sama dengan objek pajak dengan jarak tempuh terpendek, yaitu objek pajak dengan ID 5. Sedangkan objek pajak dengan waktu tempuh terlama dari KP PBB Bandung Satu adalah objek pajak dengan ID 18 yang ditempuh dengan waktu 2.633,75 detik atau 43 menit 54 detik.

Penentuan objek pajak yang kedua berdasarkan waktu tempuh dihitung berdasarkan waktu tempuh dari objek pajak prioritas pertama.Oleh karena itu, penghitungan waktu tempuh selanjutnya dimulai dari objek pajak dengan ID 5 menuju objek pajak yang lainnya. Waktu tempuh dari titik awal objek pajak ID 5 tersaji pada tabel IV.4.

ID NOP Alamat Jarak

tempuh (m) Standarisasi (*) Rangking 4 32.73.070.003.002.0068.0 Pelajar Pejuang 45/102 14.459,92 1,000000 1 2 32.73.060.003.003.0263.0 BKR 78 A 14.792,03 0,977548 2 1 32.73.060.003.008.0004.0 BKR 362 15.563,58 0,929087 3 15 32.73.200.002.008.0009.0 L.L.R.E. Martadinata 56 23.131,06 0,625130 4 6 32.73.170.001.009.0049.0 Tamblong 3 23.809,15 0,607326 5 14 32.73.200.002.006.0085.0 L.L.R.E. Martadinata 21 24.988,76 0,578657 6 13 32.73.200.002.001.0088.0 Diponegoro 2 25.939,21 0,557454 7 3 32.73.040.005.007.0325.0 Kopo 347 28.995,07 0,498703 8 22 32.73.200.001.022.0207.0 Wastukencana 36 30.403,55 0,475600 9 12 32.73.230.003.011.0048.0 Ir. H. Juanda 31.909,35 0,453156 10

8 32.73.190.005.003.0211.0 L.U. Abdurahman Saleh 4 34.568,29 0,418300 11 17 32.73.220.003.008.0090.0 PHH. Mustofa 33A 39.475,89 0,366298 12 16 32.73.220.003.008.0091.0 PHH. Mustofa 33/35 39.624,16 0,364927 13 21 32.73.080.004.005.0120.0 Terusan Buah Batu 55-57 40.998,38 0,352695 14 11 32.73.230.003.005.0102.0 Dipati Ukur 55 42.491,71 0,340300 15 10 32.73.230.001.008.0058.0 Cihampelas 175 51.493,57 0,280810 16 7 32.73.180.006.001.0131.0 Kebon Jati 152 53.346,11 0,271059 17 19 32.73.100.004.018.0013.0 Soekarno Hatta 815 73.041,76 0,197968 18 18 32.73.110.005.009.0014.0 Raya Cipadung 77.221,67 0,187252 19 9 32.73.260.003.003.0021.0 Dr. Setiabudhi 362 77.798,78 0,185863 20 20 32.73.110.006.003.0002.0 Soekarno Hatta 87.109,83 0,165996 21 * Standarisasi minimum yang diperoleh dari pembagian jarak tempuh minimum dibagi dengan jarak

tempuh.

Matrik waktu tempuh secara lengkap dari KP PBB Bandung Satu menuju objek pajak dan dari objek pajak yang satu ke objek pajak yang lain tersaji pada lampiran D.

IV.3 Prioritas pendataan berdasarkan pokok ketetapan

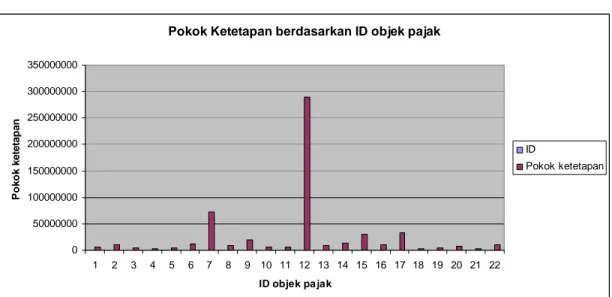

Semakin besar nilai pokok ketetapan maka objek pajak tersebut akan semakin prioritas dalam urutan pendataan penilaian individual. Pokok ketetapan berdasarkan ID objek pajak tersaji pada gambar IV.1.

Pokok Ketetapan berdasarkan ID objek pajak

0 50000000 100000000 150000000 200000000 250000000 300000000 350000000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 ID objek pajak P o ko k ket e ta p a n ID Pokok ketetapan

Gambar IV.1. Gambar pokok ketetapan berdasarkan ID objek pajak

Pokok ketetapan terendah objek yang akan dilakukan penilaian individual adalah Rp. 2.931.840,00 dengan ID 4. Sedangkan pokok ketetapan tertinggi adalah Rp. 289.036.650,00 dengan ID objek pajak 12. Pokok ketetapan ini akan cenderung semakin besar setelah adanya penilaian individual. Berdasarkan pokok ketetapan, objek pajak dengan ID 12 merupakan prioritas pertama dilakukan pendataan. Sedangkan objek pajak dengan ID 4 merupakan prioritas terakhir.

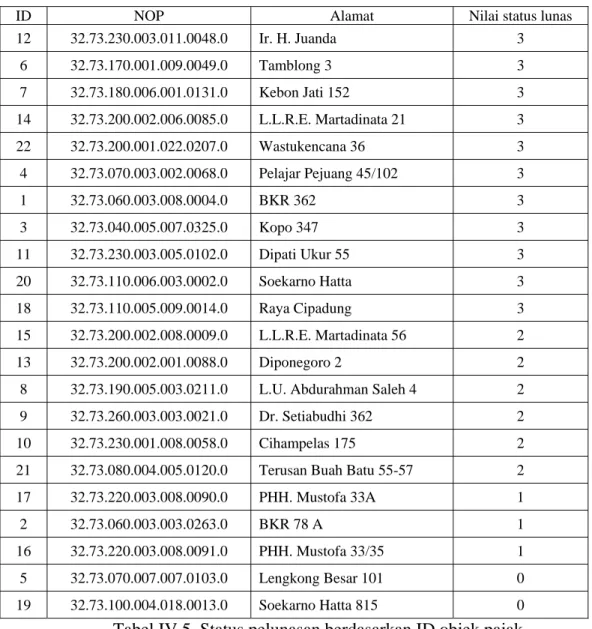

IV.4 Prioritas pendataan berdasarkan status pelunasan

Pembayaran yang dilakukan oleh Wajib Pajak (WP) akan diadministrasikan ke Sistem Informasi Manajemen Objek Pajak (SISMIOP). Berdasarkan data SISMIOP, status lunas objek pajak yang akan dinilai secara individu tersaji pada tabel IV.5.

ID NOP Alamat Nilai status lunas 12 32.73.230.003.011.0048.0 Ir. H. Juanda 3 6 32.73.170.001.009.0049.0 Tamblong 3 3 7 32.73.180.006.001.0131.0 Kebon Jati 152 3 14 32.73.200.002.006.0085.0 L.L.R.E. Martadinata 21 3 22 32.73.200.001.022.0207.0 Wastukencana 36 3 4 32.73.070.003.002.0068.0 Pelajar Pejuang 45/102 3 1 32.73.060.003.008.0004.0 BKR 362 3 3 32.73.040.005.007.0325.0 Kopo 347 3 11 32.73.230.003.005.0102.0 Dipati Ukur 55 3 20 32.73.110.006.003.0002.0 Soekarno Hatta 3 18 32.73.110.005.009.0014.0 Raya Cipadung 3 15 32.73.200.002.008.0009.0 L.L.R.E. Martadinata 56 2 13 32.73.200.002.001.0088.0 Diponegoro 2 2

8 32.73.190.005.003.0211.0 L.U. Abdurahman Saleh 4 2 9 32.73.260.003.003.0021.0 Dr. Setiabudhi 362 2 10 32.73.230.001.008.0058.0 Cihampelas 175 2 21 32.73.080.004.005.0120.0 Terusan Buah Batu 55-57 2 17 32.73.220.003.008.0090.0 PHH. Mustofa 33A 1

2 32.73.060.003.003.0263.0 BKR 78 A 1

16 32.73.220.003.008.0091.0 PHH. Mustofa 33/35 1 5 32.73.070.007.007.0103.0 Lengkong Besar 101 0 19 32.73.100.004.018.0013.0 Soekarno Hatta 815 0

Tabel IV.5. Status pelunasan berdasarkan ID objek pajak

Berdasarkan data pada tabel IV.5, objek pajak yang mempunyai nilai status lunas tiga atau selalu melakukan pembayaran selama tiga tahun terakhir berjumlah 11, nilai status lunas dua berjumlah enam, nilai status satu berjumlah tiga, dan nilai status lunas nol berjumlah dua. Oleh karena itu, objek pajak yang mempunyai nilai yang sama akan mempunyai prioritas yang sama.

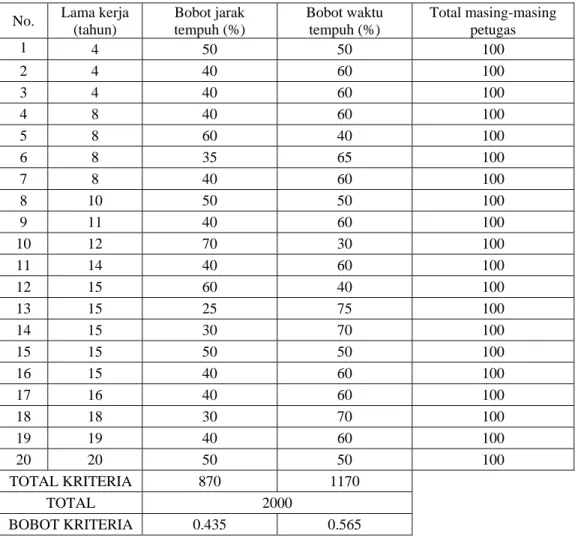

IV.5 Penentuan bobot kriteria

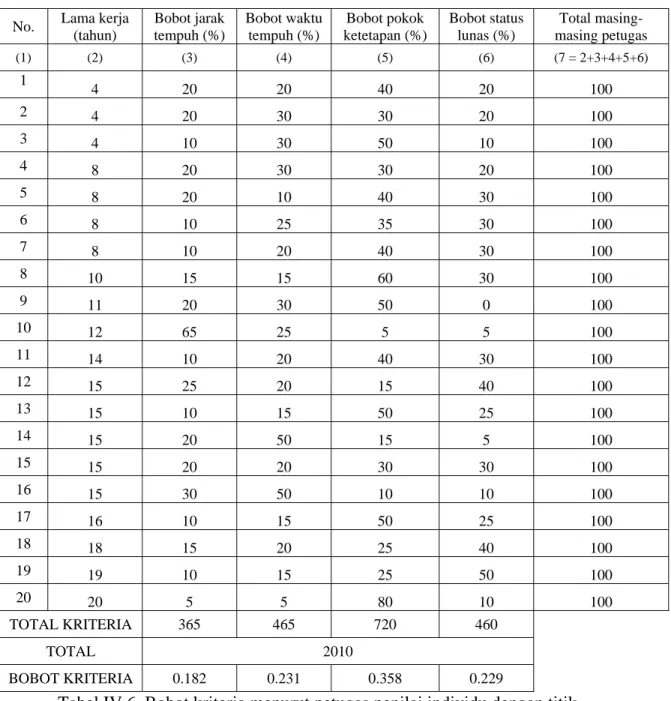

Berdasarkan isian petugas penilai individual mengenai pemberian bobot terhadap masing kriteria, dilakukan tabulasi untuk menentukan bobot akhir

masing-masing kriteria dengan titik pemberangkatan dari KP PBB Bandung Satu. Bobot berdasarkan hasil kuesioner disajikan pada tabel IV.6.

Tabel IV.6. Bobot kriteria menurut petugas penilai individu dengan titik pemberangkatan KP PBB Bandung Satu

Berdasarkan tabel IV.6, kolom lama kerja (2) hanya menunjukkan keterangan pengalaman kerja petugas sebagai responden dan tidak berpengaruh terhadap bobot akhir. Sedangkan nilai pada kolom 3,4,5, dan 6 merupakan nilai yang diberikan petugas berdasarkan pendapat subyektifnya. Nilai total masing-masing kriteria hasil

No. Lama kerja (tahun) Bobot jarak tempuh (%) Bobot waktu tempuh (%) Bobot pokok ketetapan (%) Bobot status lunas (%) Total masing-masing petugas (1) (2) (3) (4) (5) (6) (7 = 2+3+4+5+6) 1 4 20 20 40 20 100 2 4 20 30 30 20 100 3 4 10 30 50 10 100 4 8 20 30 30 20 100 5 8 20 10 40 30 100 6 8 10 25 35 30 100 7 8 10 20 40 30 100 8 10 15 15 60 30 100 9 11 20 30 50 0 100 10 12 65 25 5 5 100 11 14 10 20 40 30 100 12 15 25 20 15 40 100 13 15 10 15 50 25 100 14 15 20 50 15 5 100 15 15 20 20 30 30 100 16 15 30 50 10 10 100 17 16 10 15 50 25 100 18 18 15 20 25 40 100 19 19 10 15 25 50 100 20 20 5 5 80 10 100 TOTAL KRITERIA 365 465 720 460 TOTAL 2010 BOBOT KRITERIA 0.182 0.231 0.358 0.229

kuesioner petugas pelaksana penilaian individual dijumlahkan sehingga diperoleh nilai total kriteria. Bobot kriteria selanjutnya diperoleh berdasarkan persentase nilai total kriteria terhadap jumlah total. Berdasarkan bobot kriteria yang diperoleh, kriteria pokok ketetapan mempunyai bobot terbesar yaitu 0,358, sedangkan jarak tempuh mempunyai bobot terkecil yaitu 0,182. Bobot ini, hanya berlaku apabila akan dilakukan penentuan prioritas pertama dalam satu hari dengan titik awal pemberangkatan dari KP PBB Bandung Satu. Untuk penentuan prioritas kedua, berdasarkan pendapat petugas penilai individual hanya dipengaruhi oleh kriteria jarak dan waktu tempuh dari objek pajak yang menjadi prioritas pertama. Secara lengkap penentuan bobot kriteria dengan titik awal pemberangkatan dari prioritas pertama objek pajak tersaji pada tabel IV.7.

No. Lama kerja (tahun) Bobot jarak tempuh (%) Bobot waktu tempuh (%) Total masing-masing petugas 1 4 50 50 100 2 4 40 60 100 3 4 40 60 100 4 8 40 60 100 5 8 60 40 100 6 8 35 65 100 7 8 40 60 100 8 10 50 50 100 9 11 40 60 100 10 12 70 30 100 11 14 40 60 100 12 15 60 40 100 13 15 25 75 100 14 15 30 70 100 15 15 50 50 100 16 15 40 60 100 17 16 40 60 100 18 18 30 70 100 19 19 40 60 100 20 20 50 50 100 TOTAL KRITERIA 870 1170 TOTAL 2000 BOBOT KRITERIA 0.435 0.565

Tabel IV.7. Bobot kriteria petugas penilai individu dengan titik pemberangkatan dari prioritas pertama objek pajak

Dengan metode yang sama, bobot jarak tempuh untuk penentuan prioritas kedua adalah 0,435, sedangkan bobot waktu tempuh adalah 0,565. Berdasarkan hasil wawancara dengan petugas penilai, untuk meningkatkan efisiensi dalam kegiatan pendataan di lapangan, kriteria pokok ketetapan dan status pelunasan tidak dimasukkan dalam penentuan prioritas objek kedua.

IV.6 Penentuan prioritas pendataan berdasarkan semua kriteria

Prioritas pendataan penilaian individual berdasarkan kriteria jarak tempuh, waktu tempuh, pokok ketetapan, dan status pelunasan akan dilakukan terhadap 3 kondisi yang berbeda, yaitu :

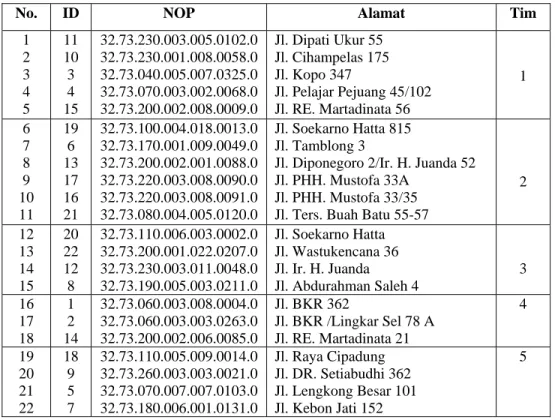

1. Penentuan prioritas pendataan berdasarkan Surat Keputusan Kepala Kantor Pelayanan PBB Bandung Satu nomor: Kep-639/WPJ.09/KB.01/2007 tanggal 31 Mei 2007, yang selanjutnya disebut dengan kondisi ke-1. Pembagian objek pajak berdasarkan Kep-639/WPJ.09/KB.01/2007 tersaji pada tabel IV.8.

No. ID NOP Alamat Tim

1 2 3 4 5 11 10 3 4 15 32.73.230.003.005.0102.0 32.73.230.001.008.0058.0 32.73.040.005.007.0325.0 32.73.070.003.002.0068.0 32.73.200.002.008.0009.0 Jl. Dipati Ukur 55 Jl. Cihampelas 175 Jl. Kopo 347 Jl. Pelajar Pejuang 45/102 Jl. RE. Martadinata 56 1 6 7 8 9 10 11 19 6 13 17 16 21 32.73.100.004.018.0013.0 32.73.170.001.009.0049.0 32.73.200.002.001.0088.0 32.73.220.003.008.0090.0 32.73.220.003.008.0091.0 32.73.080.004.005.0120.0 Jl. Soekarno Hatta 815 Jl. Tamblong 3

Jl. Diponegoro 2/Ir. H. Juanda 52 Jl. PHH. Mustofa 33A

Jl. PHH. Mustofa 33/35 Jl. Ters. Buah Batu 55-57

2 12 13 14 15 20 22 12 8 32.73.110.006.003.0002.0 32.73.200.001.022.0207.0 32.73.230.003.011.0048.0 32.73.190.005.003.0211.0 Jl. Soekarno Hatta Jl. Wastukencana 36 Jl. Ir. H. Juanda Jl. Abdurahman Saleh 4 3 16 17 18 1 2 14 32.73.060.003.008.0004.0 32.73.060.003.003.0263.0 32.73.200.002.006.0085.0 Jl. BKR 362 Jl. BKR /Lingkar Sel 78 A Jl. RE. Martadinata 21 4 19 20 21 22 18 9 5 7 32.73.110.005.009.0014.0 32.73.260.003.003.0021.0 32.73.070.007.007.0103.0 32.73.180.006.001.0131.0 Jl. Raya Cipadung Jl. DR. Setiabudhi 362 Jl. Lengkong Besar 101 Jl. Kebon Jati 152 5

Tabel IV.8. Pembagian objek pajak menurut tim berdasarkan Kep- 639/WPJ.09/KB.01/2007

Berdasarkan tabel IV.8, penentuan prioritas pada masing-masing tim hanya mengacu pada objek pajak yang sudah terbagi. Tim 1 menentukan prioritas pendataan pada objek pajak dengan ID 3,4,10,11, dan 15. Tim 2, menentukan prioritas pendataan pada objek pajak dengan ID 6,13,16,17,19, dan 21. Demikian juga dengan tim 3, 4, dan 5 berdasarkan pembagian yang telah ditetapkan sesuai tabel IV.9. Berdasarkan analisa data, prioritas pendataan penilaian individual berdasarkan Kep-639/WPJ.09/KB.01/2007 adalah sebagai berikut :

- tim 1 : objek pajak dengan ID 15, 4, 11, 10, dan 3. - tim 2 : objek pajak dengan ID 6, 13, 17, 16, 21, dan 19. - tim 3 : objek pajak dengan ID 12, 22, 8, dan 20 . - tim 4 : objek pajak dengan ID 14, 2 dan 1. - tim 5 : objek pajak dengan ID 7, 5, 9, dan 18.

Peta prioritas pendataan penilaian individual berdasarkan Kep-639/WPJ.09/KB.01/2007 tersaji pada lampiran E.

Secara lengkap proses penentuan prioritas pendataan, terdapat pada lampiran F. Setelah urutan objek pajak yang akan dilakukan pendataan tersusun, maka penulis melakukan analisis jaringan untuk mengetahui jarak tempuh dan waktu tempuh masing-masing tim maupun secara keseluruhan. Secara grafis, jarak dan waktu tempuh yang diperlukan masing-masing tim dapat dilihat pada gambar IV.2.

Jarak dan waktu tempuh yang diperlukan masing-masing tim kondisi ke-1 0 10000 20000 30000 40000 50000 60000 0 1000 2000 3000 4000 5000 6000 7000 8000 9000

Waktu tempuh (detik)

Jar ak t e m p u h ( m et e r) Tim ke-1 Tim ke-2 Tim ke-3 Tim ke-4 Tim ke-5

Gambar IV.2. Jarak dan waktu tempuh yang diperlukan masing-masing tim kondisi ke-1

Berdasarkan gambar IV.2, tim ke-4 memiliki rute jarak tempuh terpendek dibandingkan dengan tim lainnya yaitu 19.145,28 meter dan waktu tempuh tercepat yaitu 3.240,49 detik atau 54 menit 9,49 detik. Sedangkan tim ke-5 memiliki rute jarak tempuh terjauh yaitu 52.460,67 meter dan waktu tempuh 8.454,92 detik atau 140 menit 54,92 detik. Gambar IV.2 juga dapat memberikan pertimbangan dalam pemberian waktu penyelesaian dan biaya yang berbeda berdasarkan jarak dan waktu tempuh masing-masing tim. Secara keseluruhan jarak tempuh yang diperlukan adalah 198.972,66 meter dan 33.830,13 detik atau 563 menit 50,13 detik. Jarak tempuh dan waktu tempuh semua tim tersaji secara lengkap pada lampiran G. Sedangkan contoh peta rute yang berdasarkan jarak tempuh terpendek dan waktu tempuh tercepat tersaji pada lampiran H.

2. Penentuan prioritas pendataan berdasarkan jumlah tim dan jumlah objek pajak dalam tim sesuai Surat Keputusan Kepala Kantor Pelayanan PBB Bandung Satu nomor: Kep-639/WPJ.09/KB.01/2007 tanggal 31 Mei 2007, selanjutnya disebut kondisi ke-2.

Penentuan prioritas pada kondisi ini, merujuk pada Kep-639/WPJ.09/KB.01/2007 tanggal 31 Mei 2007 terhadap jumlah tim yang ada, yaitu lima tim dengan jumlah objek pajak yang tidak sama dalam masing-masing tim. Kemudian dilakukan penentuan prioritas melalui proses yang sama pada kondisi ke-1. Berdasarkan analisa data, prioritas pendataan penilaian individual berdasarkan tim secara berurutan adalah sebagai berikut :

- tim 1 : objek pajak dengan ID 12, 13, 7, 8, dan 15. - tim 2 : objek pajak dengan ID 6, 5, 14,11, 22, dan 10. - tim 3 : objek pajak dengan ID 1, 2, 17, dan 16 . - tim 4 : objek pajak dengan ID 9, 4 dan 3.

- tim 5 : objek pajak dengan ID 20, 19, 21 dan 18.

Peta prioritas pendataan penilaian individual berdasarkan kondisi ke-2 tersaji pada lampiran I.

Proses penentuan prioritas pendataan secara lengkap terdapat pada lampiran J. Berdasarkan pembagian objek pajak menurut tim, dihitung rute jarak tempuh dan waktu tempuh masing-masing tim dan secara keseluruhan. Diagram jarak dan waktu yang diperlukan terlihat pada gambar IV.3.

Jarak dan waktu tempuh yang diperlukan masing-masing tim kondisi ke-2 -10,000.00 20,000.00 30,000.00 40,000.00 50,000.00 60,000.00 70,000.00 - 2,000.00 4,000.00 6,000.00 8,000.00 10,000.00 12,000.00

Waktu tempuh (detik)

Jar ak t e m p u h ( m et er ) Tim ke-1 Tim ke-2 Tim ke-3 Tim ke-4 Tim ke-5

Gambar IV.3. Jarak dan waktu tempuh yang diperlukan masing-masing tim kondisi ke-2

Berdasarkan gambar IV.2, tim 5 mempunyai jarak tempuh terpanjang dan waktu tempuh terlama dibandingkan dengan tim lain, yaitu sepanjang 59.938,22 meter dan 10.092,23 detik atau 168 menit 12,23 detik. Sedangkan tim 3 mempunyai jarak tempuh terpendek dan waktu tempuh tersingkat dibandingkan dengan tim lain, yaitu 19.576,56 meter dan 3.589,04 detik atau 59 menit 49,04 detik.Total keseluruhan jarak tempuh dan waktu tempuh dari semua tim adalah 170.859,99 meter dan 29.026,21 detik atau 483 menit 46,21 detik. Jarak dan waktu tempuh masing-masing tim tersaji pada lampiran K, sedangkan contoh peta rute berdasarkan jarak tempuh terpendek dan waktu tempuh tercepat tersaji pada lampiran L.

3. Penentuan prioritas pendataan berdasarkan jumlah tim yang tidak ditentukan, selanjutnya disebut kondisi ke-3.

Pada kondisi ini, jumlah tim tidak sama dengan dua kondisi sebelumnya. Mengingat jumlah fungsional penilai PBB hanya berjumlah dua orang pada masing-masing Kantor Pelayanan Pajak (KPP) Pratama, sehingga jumlah tim

yang dihasilkan hanya berjumlah satu tim. Penentuan prioritas ini, hanya mengacu pada target yang ada yaitu dalam satu hari menyelesaikan dua pendataan objek pajak. Proses penentuan prioritas pendataan tersaji pada lampiran M. Prioritas pendataan penilaian individual dengan metode ini tersaji pada tabel IV.9.

Hari ke ID objek pajak Keterangan 1 12 Prioritas 1 hari ke 1 13 Prioritas 2 hari ke 1 2 7 Prioritas 1 hari ke 2 8 Prioritas 2 hari ke 2 3 15 Prioritas 1 hari ke 3 14 Prioritas 2 hari ke 3 4 6 Prioritas 1 hari ke 4 5 Prioritas 2 hari ke 4 5 22 Prioritas 1 hari ke 5 11 Prioritas 2 hari ke 5 6 1 Prioritas 1 hari ke 6 2 Prioritas 2 hari ke 6 7 17 Prioritas 1 hari ke 7 16 Prioritas 2 hari ke 7 8 9 Prioritas 1 hari ke 8 10 Prioritas 2 hari ke 8 9 4 Prioritas 1 hari ke 9 21 Prioritas 2 hari ke 9 10 3 Prioritas 1 hari ke 10 19 Prioritas 2 hari ke 10 11 20 Prioritas 1 hari ke 11 18 Prioritas 2 hari ke 11

Tabel IV.9. Prioritas pendataan penilaian individual kondisi ke-3.

Peta prioritas pendataan penilaian individual kondisi ke-3 tersaji pada lampiran N. Berdasarkan prioritas pendataan penilaian indivial berdasarkan hari kemudian dibuat rute berdasarkan jarak dan waktu tempuh. Berdasarkan rute yang dibuat menurut hari sesuai tabel IV.9, total waktu tempuh yang diperlukan 26.436,36

detik atau 440 menit 36,36 detik dengan jarak tempuh 142.622,34 meter. Contoh rute yang terbentuk berdasarkan jarak dan waktu tempuh tersaji pada lampiran O.

IV.7 Analisis efisiensi berdasarkan jarak dan waktu tempuh

Seperti telah diuraikan pada bab I, penelitian ini bertujuan mendapatkan prioritas pendataan penilaian individual untuk meningkatkan efisiensi pelaksanaan penilaian individual di wilayah penelitian, dengan cara membandingkan jarak dan waktu tempuh antara penentuan prioritas pendaatan berdasarkan pembagian objek pajak menurut tim berdasarkan Surat Keputusan Kepala Kantor Pelayanan PBB Bandung Satu nomor: Kep-639/WPJ.09/KB.01/2007 tanggal 31 Mei 2007 (kondisi ke-1), penentuan prioritas pendataan berdasarkan jumlah tim dan jumlah objek pajak dalam tim sesuai Surat Keputusan Kepala Kantor Pelayanan PBB Bandung Satu nomor: Kep-639/WPJ.09/KB.01/2007 tanggal 31 Mei 2007 (kondisi ke-2), dan penentuan prioritas pendataan berdasarkan jumlah tim yang tidak ditentukan (kondisi ke-3). Berdasarkan rute dengan jarak tempuh terpendek dan waktu tempuh tercepat, jarak dan waktu tempuh dengan masing-masing kondisi adalah sebagai berikut:

- kondisi 1 menghasilkan rute dengan jarak tempuh 198.972,66 meter dengan waktu tempuh 33.830,13 detik atau 563 menit 50,13 detik.

- kondisi 2 menghasilkan rute dengan jarak tempuh 170.859,99 meter dan waktu tempuh 29.026,21 detik atau 483 menit 46,21 detik.

- kondisi 3 menghasilkan rute dengan jarak tempuh 142.622,34 meter dan waktu tempuh 26.436,36 detik atau 440 menit 36,36 detik.

Secara grafis, perbandingan jarak dan waktu tempuh masing-masing kondisi tersaji pada gambar IV.4.

Pe rbandingan jarak dan waktu te mpuh masing-masing kondisi 0.00 50000.00 100000.00 150000.00 200000.00 250000.00 0.00 10000 .00 20000 .00 30000 .00 40000 .00 Wa k t u t e m puh ( de t ik ) Kondisi ke-1 Kondisi ke-2 Kondisi ke-3 Gambar IV.4 Perbandingan jarak dan waktu tempuh masing-masing kondisi Gambar IV.4 menunjukkan perbandingan rute yang dilalui dari segi jarak dan waktu tempuh. Kondisi ke-2 menghasilkan perbedaan sepanjang 28.112,67 meter dari 198.972,66 meter atau efisiensi sebesar 14,13% dibandingkan dengan kondisi ke-1. Sedangkan dari sisi waktu tempuh akan menghasilkan efisiensi dari segi waktu tempuh 4.803,92 detik dari 33.830,13 detik atau 14,20 % dibandingkan kondisi ke-1. Jarak dan waktu tempuh pada kondisi ke-3, menunjukkan pengurangan yang lebih besar, yaitu pada jarak tempuh sebesar 56.350,32 meter dari 198.972,66 meter atau lebih efisien 28,32%. Sedangkan dari segi waktu tempuh akan lebih singkat 7.393,77 detik dari 33.830,13 detik atau lebih efisien 21,85%. Hal ini menunjukkan bahwa penentuan prioritas pendataan dengan kondisi ke-3 akan meningkatkan efisiensi dalam penyelesaian pendataan penilaian individual.

IV.8 Implikasi penerapan model

Penerapan model dari penelitian ini dapat langsung diterapkan dan juga dapat dimodifikasi melalui pengurangan atau penambahan variabel lain yang berpengaruh terhadap penentuan prioritas penilaian individual. Variabel jarak dan waktu tempuh yang digunakan dalam penelitian ini merupakan jaringan jalan dengan kecepatan rata-rata hasil survey tahun 2001, sehingga jika akan disesuaikan dengan kondisi sekarang maka perlu dilakukan survey terbaru terhadap ruas jalan beserta kecepatan rata-ratanya.

Apabila model ini akan langsung diterapkan, tata cara penentuan prioritas pendataan penilaian individual secara lengkap tersaji pada lampiran P. Modifikasi yang dilakukan dapat disesuaikan dengan kepentingan pengguna sesuai tujuan yang ingin dicapai sehingga dapat diperoleh hasil yang optimal dengan peningkatan efisiensi jarak dan waktu tempuh.