17

BAB 2

LANDASAN TEORI

2.1. Perpajakan dan Aspek Internasional Terhadap Pajak Indonesia

2.1.1 Pengertian Pajak Secara Teori

Pengertian pajak berdasarkan UU KUP no 28 Tahun 2007 adalah,

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Selain menurut UU, beberapa ahli juga memberikan definisinya sendiri mengenai pajak antara lain (Diaz Priantara, 2012) :

• Menurut Dr. NJ. Feldman dalam buku De Over Heidmiddelen Van Indonesia, Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

• Menurut Prof. Dr. Rochmat Soemitro SH di dalam bukunya yang berjudul Pengantar Hukum Pajak diungkapkan bahwa pajak adalah peralihan

kekayaan dari sektor swasta ke sektor publik berdasarkan undang-undang yang dapat dipaksakan dengan tidak mendapatkan imbalan (tegenprestatie) yang secara langsung dapat ditunjukan, yang digunakan untuk membiayai pengeluaran umum dan sebagai alat pendorong, penghambat, atau pencegah untuk mencapai tujuan yang ada di luar bidang keuangan negara.

18 • Menurut Prof. Dr. MJH Smeets dalam bukunya De Economiche Betekenis der Belastingen menjelaskan bahwa pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa adanya kontra prestasi yang dapat ditunjukkan dalam hal individual, maksudnya untuk membiayai pengeluaran pemerintah.

Dari berbagai definisi yang telah dipaparkan di atas, dapat disimpulkan bahwa ciri-ciri yang melekat pada pajak adalah :

1. Pemungutan pajak dapat dipaksakan karena keabsahannya telah diatur dalam undang-undang

2. Dalam pembayaran pajak tidak didapatkan kontra prestasi langsung. 3. Pajak diperuntukkan bagi pembiayaan pengeluaran negara.

2.1.2. Fungsi Pajak

Pajak bagi negara tidak hanya berguna secara meteriil saja namun juga memiliki fungsi lain. Fungsi pajak antara lain (Waluyo, 2011):

a. Fungsi anggaran (budgetair)

Fungsi ini merupakan fungsi utama dari pajak yaitu untuk mengalirkan dana masuk ke dalam kas negara seoptimal mungkin sesuai dengan peraturan perundangan yang berlaku.

b. Fungsi mengatur (regulernd)

Fungsi mengatur ini digunakan sebagai sarana untuk mencapai tujuan tertentu dari pemerintah di luar bidang keuangan. Beberapa contoh penerapan pajak sebagai fungsi regulernd adalah pajak atas barang mewah. Semakin mewah suatu barang maka pajak yang dikenakan akan semakin tinggi. Hal ini

19 dimaksudkan agar masyarakat tidak berlomba-lomba membeli barang mewah. Selain itu pajak ekspor 0%, dimaksudkan untuk mendorong hasil produksi dalam negeri untuk terus dijual ke pasar internasional.

c. Fungsi pemerataan (distribution)

Pajak yang dipungut dari rakyat akan didistribusikan secara merata ke segala sektor pembangunan dan wilayah di Indonesia. Hal tersebut bertujuan agar bisa dinikmati oleh semua lapisan masyarakat di Indonesia.

d. Fungsi demokrasi

Peraturan perpajakan disusun oleh para wakil rakyat di DPR, adapun hal tersebut sebagai bentuk bahwa pajak merupakan suatu bentuk demokrasi rakyat Indonesia. Di samping itu, pajak memiliki prinsip dari rakyat untuk rakyat. Prinsip tersebut berarti bahwa rakyat Indonesia sepakat untuk membayar pajak demi kepentingan bangsa Indonesia juga.

2.1.3. Asas Pemungutan Pajak

Terdapat tiga aspek pemungutan pajak yaitu (Diaz Priantara, 2012) :

1. Asas domisili atau tempat tinggal

Asas ini menyatakan bahwa negara berhak mengenakan pajak atas seluruh penghasilan WP yang berdomisili atau bertempat tinggal di wilayah teritorialnya. Penghasilan yang dikenakan pajak adalah seluruh penghasilan WP baik yang berasal dari dalam maupun luar negeri (worldwide income). Asas ini adalah asas yang digunakan di Indonesia dalam UU PPh yang berlaku.

20 2. Asas sumber

Menurut asas ini, negara berhak mengenakan pajak atas penghasilan yang berasal dari wilayah teritorialnya tanpa melihat darimana WP berasal. Dalam halnya Indonesia, segala penghasilan yang diterima atau diperoleh di Indonesia akan dikenakan PPH. Asas ini digunakan pada PPH pasal 26, WP Luar Negeri yang menerima penghasilan di Indonesia akan dikenakan pajak. 3. Asas kebangsaan

Asas ini menyatakan bahwa pengenaan pajak dilihat berdasarkan status kewarganegaraan WP. Besarnya pajak akan sesuai dengan kewarganegaan WP tersebut.

2.1.4. Peran Pajak

Indonesia sebagai negara berkembang kini sangat bergantung pada pajak. Pajak dijadikan sebagai pilar utama untuk menopang pembangunan dan pembiayaan negara. “Tujuan utama kebijakan fiskal adalah mewujudkan pemanfaatan sumber daya yang terbatas (budget constrait) untuk mendorong tercapainya sasaran-sasaran pembangunan secara optimal.” (Departemen Keuangan Republik Indonesia, 2012)

21 Gambar 2.1. Grafik Perkembangan Penerimaan Perpajakan Negara 2007-2012

Dari grafik di atas dapat dilihat bahwa penghasilan negara dari pajak terus mengalami peningkatan. Pendapatan dari sektor pajak yang terus meningkat tersebut tidak terlepas dari upaya pemerintah dalam rangka ekstensifikasi dan intensifikasi perpajakan Indonesia. Ekstensifikasi adalah menjaring wajib pajak yang belum terdaftar dan objek pajak yang belum dipajaki. Sedangkan intensifikasi adalah optimalisasi pemajakan atas objek pajak yang belum sepenuhnya dipajaki. Kedua upaya tersebut dilakukan pemerintah dalam bentuk sensus pajak nasional, yang dilakukan di tahun 2011-2012.

Sumber : Departemen Keuangan Indonesia

22 Dari grafik diatas dapat dilihat pajak penghasilan non migas memegang peran paling besar dalam pendapatan negara dari sektor pajak. Pendapatan PPh nonmigas meningkat rata-rata 16,5 % per tahun pada periode tahun 2007—2011. Pendapatan PPh nonmigas tersebut terutama bersumber dari pendapatan PPh Pasal 25/29 Badan dan PPh Pasal 21 yang masing-masing memberikan kontribusi rata-rata 43,3 % dan 19,5 %. Pendapatan PPh Pasal 25/29 Badan meningkat rata-rata 17,6 % per tahun, sedangkan pendapatan PPh Pasal 21 meningkat rata-rata 14,1 % per tahun. Walaupun sektor ini merupakan pemberi asupan pendapatan terbesar bagi pemerintah, sektor ini juga yang paling rentan sebagai tempat penghindaran pajak. (Departemen Keuangan Republik Indonesia, 2013)

2.1.5. Pajak Penghasilan dan Aspek Internasional yang Terkandung di Dalamnya

Pajak penghasilan adalah pajak yang dikenakan atas penghasilan atau tambahan kemampuan ekonomis yang diterima WP baik dari dalam maupun luar negeri. Pajak penghasilan dipungut berdasarkan pada Undang-undang No 36 Tahun 2008. Undang-undang tersebut merupakan pembaharuan terakhir setelah sebelumnya merupakan Undang-undang No 7 Tahun 1983.

2.1.5.1. Subjek Pajak

Subjek pajak adalah orang atau badan atau pihak yang dikenakan pajak. Pajak penghasilan yang dikenakan kepada subjek pajak adalah pajak atas penghasilan yang diperolehnya pada suatu tahun pajak tertentu. Pengertian subjek pajak meliputi:

23 1. Orang Pribadi

Orang Pribadi (OP) adalah individu yang bertempat tinggal atau berada di dalam wilayah Indonesia maupun luar Indonesia, OP dalam negeri dikenakan pajak bila penghasilannya telah melebihi Penghasilan Kena Pajak.

2. Warisan yang belum terbagi

Warisan yang belum terbagi sebagai suatu kesatuan sebelum dibagikan kepada pihak yang berhak memilikinya. Warisan yang belum terbagi ini merupakan subjek pajak pengganti menggantikan pihak yang berhak (ahli waris).

3. Badan

Berdasarkan UU No 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi masa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap. Subjek pajak badan dalam negeri menjadi wajib pajak sejak didirikan atau bertempat kedudukan di Indonesia. 4. Bentuk Usaha Tetap (BUT)

BUT adalah bentuk usaha yang digunakan oleh orang pribadi yang berada di Indonesia kurang dari 183 hari dalam 12 bulan atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan

24 usahanya di Indonesia. Kewajiban perpajakan untuk BUT disamakan dengan subjek pajak dalam negeri.

Berdasarkan lokasi geografisnya, subjek pajak dibagi menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

a. Subjek pajak dalam negeri

Subjek pajak dalam negeri antara lain:

1. Orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia lebih dari 183 hari (bisa diakumulasikan) dalam jangka waktu 12 bulan atau orang pribadi yang selama satu tahun pajak penuh berada di Indonesia atau berniatan untuk bertempat tinggal di Indonesia.

2. Badan yang didirikan dan berkedudukan di Indonesia, terkecuali beberapa unit tertentu yang diatur oleh UU.

3. Warisan yang belum terbagi. Warisan yang masih merupakan suatu kesatuan dan masih belum dibagikan kepada ahli warisnya.

b. Subjek pajak luar negeri

Subjek pajak luar negeri adalah orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia kurang dari 183 hari dan badan yang tidak didirikan dan berkedudukan di Indonesia tetapi :

a. Menjalankan usaha atau melakukan kegiatan melalui Bentuk Usaha Tetap. b. Menerima penghasilan dari Indonesia di luar dari penghasilan BUT.

Subjek pajak luar negeri yang menerima penghasilan dari Indonesia akan dikenakan pajak dengan cara pemotongan. Besar tarif pemotongan PPh adalah 20% dari jumlah bruto. Penghasilan yang diperoleh baik dari usaha maupun dari modal, keduanya akan mendapat perlakuan sama dalam

25 pemotongan pajaknya. Penghasilan yang dikenakan pajak antara lain (Surahmat, Persetujuan Penghindaran Pajak Berganda, 2011):

1. Dividen

2. Bunga, termasuk premium, dikonto, dan imbalan yang sehubungan dengan jaminan pengembalian utang.

3. Royalti, sewa dan penghasilan

4. Imbalan sehubungan dengan jasa, pekerjaan dan kegiatan 5. Hadiah dan penghargaan

6. Pensiun dan pembayaran berkala lainnya 7. Premi swap dan transaksi lindung lainnya 8. Keuntungan karena pembebasan utang

Selain dari penghasilan di atas, pemotongan penghasilan akan dilakukan sebesar 20% dari jumlah neto atas :

1. Keuntungan dari penjualan harta di Indonesia

2. Premi asuransi yang dibayar perusahaan asuransi luar negeri.

2.1.5.2. Objek Pajak

Berdasarkan UU PPh no 36 Tahun 2008, yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

a. penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi,

26 bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan c. laba usaha

d. keuntungan karena penjualan atau karena pengalihan harta termasuk:

1. keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal 2. keuntungan karena pengalihan harta kepada pemegang saham, sekutu,

atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya

3. keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun

4. keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan

5. keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan

27 e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya

dan pembayaran tambahan pengembalian pajak

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang

g. dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi

h. royalti atau imbalan atas penggunaan hak

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta j. penerimaan atau perolehan pembayaran berkala

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah

l. keuntungan selisih kurs mata uang asing m. selisih lebih karena penilaian kembali aktiva n. premi asuransi

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas

p. tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak

q. penghasilan dari usaha berbasis syariah

r. rimbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan dan

28 2.1.5.3.Tarif Pajak

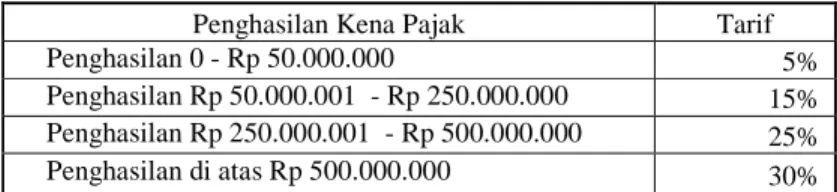

Lapisan Penghasilan Kena Pajak dan tarif pajak untuk Wajib Pajak Dalam Negeri Orang Pribadi merupakan tolak ukur dalam menghitung besarnya pajak yang akan dibayarkan Wajib Pajak Orang Pribadi. Besar lapisan penghasilan kena pajak dapat berubah sesuai dengan peraturan yang dikeluarkan Menteri Keuangan. Saat ini tarif yang berlaku adalah tarif berdasarkan Pasal 17 ayat 1, UU No. 36 tahun 2008 tentang perubahan keempat atas undang-undang nomor 7 tahun 1983 tentang Pajak Penghasilan. Lapisan penghasilan kena pajak dan tarif yang berlaku sekarang adalah :

Tabel 2.1. Lapisan Penghasilan Kena Pajak dan Tarif Pajak Penghasilan Kena Pajak Tarif Penghasilan 0 - Rp 50.000.000 5% Penghasilan Rp 50.000.001 - Rp 250.000.000 15% Penghasilan Rp 250.000.001 - Rp 500.000.000 25% Penghasilan di atas Rp 500.000.000 30%

Sumber : PKF Worldwide Tax guide 2012

Selain Wajib Pajak Orang Pribadi, ada juga tarif pajak untuk Wajib Pajak Dalam Negeri Badan adalah sebesar 25%. Tarif tersebut berlaku sejak Januari 2010. Sebelumnya tarif pajak badan adalah 28%. Penghasilan lain yang dikenakan pajak di Indonesia adalah penghasilan atas pasive income seperti bunga, dividen, royalti dan hadiah yaitu sebesar 15 % atas nilai bruto penghasilan. Selain itu ada juga penghasilan yang dikenakan PPh final 4(2) yaitu penghasilan pengalihan harta berupa tanah/bangunan, konstruksi, real estate ataupun dari sewa atas tanah atau bangunan, bunga atas tabungan dan deposito, hadiah undian, dan transaksi saham serta sekuritas lainnya.

29 Bagi wajib pajak luar negeri, besaran tarif pajak diatur di dalam tax treaty Indonesia dengan negara-negara luar. Berikut merupakan data tarif witholding tax yang tercakup di dalam tax treaty :

Tabel 2.2. Witholding Tax Indonesia dan Negara Mitra P3B

Sumber : PKF Worldwide Tax guide 2012

Dari tabel tersebut dapat dijelaskan dari point a) tarif 7.5% atas royalti dari jasa managemen sedangkan tarif 10% atas penggunaan penggunaan ataupun hak untuk menggunakan alat-alat perlengkapan industri, perdagangan atau ilmu pengetahuan, atau untuk informasi mengenai pengalaman di bidang industri, perdagangan atau ilmu pengetahuan serta tarif 15% atas atas penggunaan, atau hak untuk menggunakan setiap hak cipta kesusasteraan, kesenian atau karya ilmiah termasuk film, sinematografi, paten, merek dagang, pola atau model, perencanaan, resep, atau cara pengolahan yang dirahasiakan.

Pada point b), tarif sebesar tidak lebih dari 15% dapat dipungut oleh negara sumber, dengan syarat yang menerima penghasilan bunga merupakan benar-benar beneficial owner.

Dividen (%) Bunga (%) Royalti (%)

Australia 15 10 15 Belgia 10 10 10 Canada 10 10 10 China 10 10 10 Denmark 10 10 0 France 10 10/15 (b) 10 Germany 10 0 7,5/10/15 (a) Hongkong 5/10 (d) 10 5 Indonesia Jepang 10 10 10 Korea 10 10 15 Netherlands 10 10 10 Singapore 10/15 (c) 10 15 Swiss 10 10 10 UK 10 10 15 US 10 10 10

30 Pada point c) tarif sebesar 10% atas bunga yang dibayarkan oleh bank, lembaga keuangan atau oleh suatu perusahaan yang kegiatannya terutama dijalankan dalam bidang pertanian, perkebunan, kehutanan, perikanan, pertambangan, pembuatan barang, industri, pengangkutan, proyek perumahan murah, pariwisata dan prasarana, dan dibayarkan kepada suatu bank atau perusahaan lainnya.

Dan yang terakhir, point d) tarif pajak sebesar 5% bila kepemilikan saham atas perusahaan yang berdiri di Hongkong sebesar minimal 25%.

2.2. Perpajakan Internasional

Globalisasi yang semakin berkembang saat ini membuat koneksi semakin luas bagi para pelaku ekonomi Indonesia. Globalisasi memunculkan semakin banyaknya perusahaan multinasional di dunia dan transaksi internasional dari dan ke Indonesia. Dalam konteks perpajakkan, segala transaksi yang dilakukan oleh perusahaan multinasional ini tentulah memiliki peluang memiliki kewajiban untuk membayarkan pajaknya. Pada umumnya pemungutan pajak akan dilakukan oleh negara dimana perusahaan multinasional tersebut melakukan kegiatan usaha atau mendapatkan keuntungan. Di sisi lain, begitu luasnya ruang ekonomi global menimbulkan begitu banyak ruang-ruang abu-abu yang bisa dijadikan sarana untuk melarikan kekayaan demi untuk menghindari pajak.

Begitu peliknya permasalahan perpajakan, mendorong pemerintah negara untuk mendesign peraturan pajak internasional. Tujuan penyusunan peraturan pajak internasional antara lain:

1. Memperoleh keadilan atas penghasilan yang diperoleh dari transaksi lintas batas negara.

31 3. Memberikan kenyamanan hukum bagi para investor.

Terdapat dua dimensi dalam perpajakan internasional suatu negara :

1. Pemajakan atas Wajib Pajak Dalam Negeri atas penghasilan yang berasal dari luar negeri.

2. Pemajakan atas Wajib Pajak Luar Negeri atas penghasilan yang berasal dari dalam negeri.

Dua dimensi pajak internasional seperti yang telah disebutkan diatas, tentulah melibatkan sedikitnya dua negara. Dua negara, dua ketentuan hukum yang berbeda, dua kepentingan yang berbeda. Perbedaan-perbedaan tersebut tentulah memunculkan konflik dalam pajak internasional. Faktor-faktor penghubung dalam konflik antara yuridiksi pemajakan disebabkan oleh (Surahmat, 2007) :

1. Konflik antara asas domisili dan asas sumber. Hal ini terjadi bila sebuah negara domisili mengenakan pajak atas penghasilan yang diterima WP di negara lain dimana negara lain telah mengenakan pajak atas penghasilan tersebut karena diperoleh di negaranya. Dalam hal ini terjadi konflik antara world wide income principle dengan teritorial income principle.

2. Konflik karena perbedaan definisi “penduduk”. Orang pribadi atau badan dikenakan pajak di dua negara karena definisi penduduk yang ada di dua negara tersebut. Wajib Pajak tersebut dianggap berdomisili di negaranya oleh kedua negara.

3. Konflik karena perbedaan definisi tentang “sumber penghasilan”. Pengenaan pajak berganda dapat terjadi bila dua negara mengklaim penghasilan yang sama dari seorang WP yang bersumber dari negara mereka.

32 Pada dasarnya, penghasilan yang mengalir dari satu negara ke negara lain harus dikenakan pajak. Negara yang mengenakan pajak bisa negara tempat penghasilan berasal ataupun negara tempat penghasilan diterima. Untuk mencegah seorang WP membayar pajak untuk penghasilan yang sama dua kali maka dibentuklah suatu Perjanjian Penghindaran Pajak Berganda (P3B).

Di sisi yang berlawanan dari adanya pengenaan pajak berganda, tidak sedikit Orang Pribadi atau badan yang berusaha untuk tidak dikenakan pajak sama sekali atau berusaha membayar pajak sesedikit mungkin. Terdapat beberapa cara untuk melakukan penghindaran pajak, namun yang akan dibahas di dalam penelitian ini adalah jenis penghindaran yang dilakukan di negara tax haven.

2.2.1. Negara Tax Haven

2.2.1.1. Pengertian Negara Tax Haven Berdasarkan Undang-Undang di Indonesia

Penjualan atau pengalihan saham perusahaan antara (conduit company atau special purpose company) yang didirikan atau bertempat kedudukan di negara yang memberikan perlindungan pajak (tax haven country) yang mempunyai hubungan istimewa dengan badan yang didirikan atau bertempat kedudukan di Indonesia atau bentuk usaha tetap di Indonesia dapat ditetapkan sebagai penjualan atau pengalihan saham badan yang didirikan atau bertempat kedudukan di Indonesia atau bentuk usaha tetap di Indonesia.

Pernyataan tersebut dikutip dari UU PPh terbaru, yaitu UU PPh No. 36 tahun 2008 pasal 18 (3c). Berdasarkan kutipan tersebut, tax haven dideskripsikan sebagai negara yang memberikan perlindungan pajak.

Penentuan suatu negara sebagai tax haven dapat dilakukan dengan dua metode, yang pertama dengan pembuatan list negara tax haven dan yang kedua dengan menentukan kriteria tax haven. Indonesia dulunya menggunakan metode yang pertama dan memiliki list tax haven. List tersebut tertuang dalam Keputusan

33 Menteri Keuangan No. 650/KMK.04/1994. Dalam KMK ini disebutkan 32 negara yang dikategorikan sebagai tax haven. KMK ini tidak membahas apapun mengenai tax haven, namun memberikan lampiran mengenai list dari negara yang dianggap tax

haven. Negara tax haven antara lain :

1. Argentina 2. Bahama 3. Bahrain 4. Balize 5. Bermuda 6. British Isle

7. British Virgin Island 8. Cayman Island

9. Channel Island Greensey 10.Channel Island Jersey 11.Cook Island 12.El salvador 13.Estonia 14.Hongkong 15.Liechtenstein 16.Lithuania 17.Macau 18.Mauritius 19.Mexico 20.Nederland Antiles 21.Nikaragua

34 22.Panama 23.Paraguay 24.Peru 25.Qatar 26.St.Lucia 27.SaudiArabia 28.Uruguay 29.Venezuela 30.Vanuatu 31.Yunani 32.Zambia

Untuk saat ini, KMK tersebut telah dicabut dan digantikan dengan PMK Nomor 256/PMK.04/2008. Sama halnya dengan KMK sebelumnya, dalam PMK ini tidak dibahas mengenai tax haven, bahkan daftar tax haven tidak lagi ada dalam lampiran. Saat ini Indonesia memilih untuk menggunakan metode yang kedua yaitu dengan penentuan kriteria negara tax haven dibanding dengan pembuatan list negara tax haven. Keberadaan list negara tax haven walaupun memberikan keputusan

mutlak mengenai negara mana saja yang merupakan tax haven, tetapi keberadaannya juga dianggap memberi pengaruh buruk bagi hubungan diplomatik antara Indonesia dengan negara tax haven karena dengan menetapkan mereka sebagai negara tax haven seolah Indonesia “memblacklist” mereka.

Saat ini Indonesia lebih memilih menggunakan kriteria sebagai sarana menentukan negara tax haven bagi Indonesia. Penggunaan metode kriteria walaupun kurang memberi kuputusan yang pasti mengenai negara mana saja yang dianggap tax

35 haven, tetapi dianggap lebih aman bagi hubungan diplomatik bagi kedua negara.

Kriteria tersebut tertuang dalam SE Dirjen Pajak Nomor SE-04/PJ.7/1993. Berdasarkan SE tersebut, kriteria tax haven adalah:

1. Negara yang tidak memungut pajak

2. Memungut pajak lebih rendah dari pada Indonesia.

Kriteria yang lebih detail mengenai tax haven terdapat di PER-34/PJ/2010 tentang Petunjuk Pengisian SPT Tahunan Pajak Penghasilan Wajib Pajak Badan. Kriteria tax haven country yaitu:

a. Negara yang mengenakan tarif pajak rendah atau negara yang tidak mengenakan PPh atau

b. Negara yang menerapkan kebijakan kerahasiaan bank dan tidak melakukan pertukaran informasi.

1. Negara yang mengenakan tarif rendah adalah negara yang mengenakan tarif pajak atas penghasilan lebih rendah 50% dari tarif badan di Indonesia. (untuk tahun 2009 lebih rendah dari 14% dan untuk tahun 2010 lebih rendah dari 12,5%)

2. Negara yang menerapkan kebijakan kerahasiaan bank dan tidak melakukan pertukaran informasi adalah negara atau jurisdiksi yang berdasarkan perundang-undangannya melarang pemberian informasi nasabahnya,

2.2.1.2. Pengertian Negara Tax Haven secara Internasional

Pada saat ini, para pelaku ekonomi di pasar global menganggap OECD sebagai patokan utama dalam menentukan kebijakan. Organization for Economic Cooperation and Development (OECD) merupakan organisasi internasional

36 beranggotakan 30 negara maju yang bertugas membantu negara anggotanya dalam menghadapi tantangan ekonomi, sosial, dan tata pemerintahan dalam ekonomi global. Indonesia memang bukan merupakan anggota OECD , namun secara global pendapat yang dikeluarkan OECD yang lebih maju dan berkembang dijadikan dasar berfikir negara-negara berkembang anggota UN Model.

Negara-negara OECD sangat sadar akan bahaya dari tax haven country, bahkan menurut Sekretaris Jenderal OECD Jose Angel Gurria, jumlah uang yang disembunyikan oleh perseorangan dan korporasi di negara atau wilayah tax havens untuk menghindari pajak atau menghindar dari ketidakstabilan politik berkisar antara USD 5-7 triliun (Husein, 2009). Berlandaskan kesadaran akan masalah yang ditimbulkan negara tax haven, anggota OECD secara berkala melakukan pertemuan dan mengumumkan laporan perkembangan negara tax haven.

Menurut OECD, negara yang disebut Tax Haven Country adalah negara yang memenuhi minimal satu saja dari kriteria ini (OECD, 2009) :

1. Tidak memungut pajak atau memungut pajak dengan nominal tertentu saja (bukan presentase).

2. Tidak ada atau tidak efektifnya mekanisme pertukaran informasi. 3. Tidak adanya transparansi dalam administrasi perpajakan, atau 4. Tidak adanya suatu kegiatan yang memiliki substansi ekonomi.

Laporan terbaru dari OECD menjelaskan mengenai implementasi International Agreed Standard on Exchange of Information for Tax Purposes. Dalam laporan tersebut dibahas mengenai pembagian negara di dunia menjadi empat

37 kelompok, adapun salah satu dasar pembagiannya adalah banyaknya perjanjian yang dibuat mengenai pertukaran informasi mengenai masalah perpajakan. (Husein, 2009)

1. Negara yang sudah menerapkan standar itu secara substansial (40 negara). 2. Tax havens countries yang sudah sepakat untuk menerapkan standar

internasional, tetapi secara substansial belum menerapkannya (34 negara). 3. Financial center lain yang sepakat untuk menerapkan standar internasional

tersebut, tetapi belum menerapkannya secara substansial (8 negara).

4. Negara-negara yang belum memberikan komitmen untuk menerapkan standar tersebut (4 negara).

2.3. Upaya Tax Avoidance

Setiap perusahaan yang berorientasi pada laba pasti akan berusaha melakukan segala tingkat efisiensi biaya untuk mendongkrak tingkat laba, salah satunya cara efisiensi adalah peningkatan pajak. Di masa kini, usaha peningkatan efisiensi pajak didukung oleh perkembangan teknologi informasi dan globalisasi yang memudahkan setiap perusahaan untuk terus mengembangkan bisnisnya dan tentu saja juga mengembangkan metode efisiensi biayanya. Di sisi lain, setiap negara memiliki yuridiksi perpajakan yang berbeda-beda, adanya perbedaan akan memberikan ruang bagi Wajib Pajak, terutama multinational company untuk melakukan penghindaran pajak berupa pembukaan offshore company oleh multinational company yang negaranya mengenakan tarif pajak yang tinggi ke negara yang tarifnya rendah atau nol sama sekali. Keuntungan perusahaan akan dialihkan ke perusahaan cabang dalam rangka penghindaran pajak. Kini, penghindaran pajak tidak lagi dilakukan dalam skala kecil atau sempit tetapi meluas hingga menjadi skala internasional dengan menggunakan negara tax haven.

38 Di banyak negara, skema penghindaran pajak dapat dibedakan menjadi :

1. Penghindaran pajak yang diperkenankan (acceptable tax avoidance). Penghindaran pajak jenis ini dianggap legal di mata hukum, sering disebut sebagai aggressive tax planing.

2. Penghindaran pajak yang tidak diperkenankan (unacceptable tax avoidance). Penghindaran pajak jenis ini tentunya, dianggap ilegal di mata hukum, sering disebut sebagai defensive tax planing.

Menurut Rolf Eicke, upaya untuk meminimalkan beban pajak sebagai berikut (Eicke, 2008) :

1. Secara Legal a. Tax planning

• Elemen : bentuk pemilihan antara pengurang pajak dan insentif pajak. • Konsekuensi : manfaat pajak yang diperoleh dari transaksi yang

mempunyai substansi bisnis. b. Tax avoidance

• Elemen : bersifat semu (tidak mempunyai substansi bisnis), dengan memanfaatkan kelemahan dari peraturan pajak yang tidak sesuai dengan maksud dan tujuan dari peraturan perpajakan tersebut dengan tujuan mendapatkan manfaat pajak.

• Konsekuensi : tidak diperkenankan otoritas pajak 2. Secara ilegal

a. Tax evasion

• Elemen : tidak memasukkan SPT atau memasukkan SPT dengan tidak benar, tidak melakukan pembayaran pajak yang terutang, tidak

39 menyetorkan pajak yang dipungut, melanggar peraturan perpajakan, melakukan tindak pencucian uang atas pajak yang digelapkan.

• Konsekuensi : denda yang sangat tinggi. b. Tax fraud

Pada dasarnya, prinsip tax fraud sama dengan tax evasion. Jenis penghindaran ini diterapkan di Swiss.

• Elemen : melakukan penyelundupan pajak, melakukan penipuan dengan cara sengaja untuk mendapatkan keuntungan pajak.

• Konsekuensi : denda yang sangat tinggi dan hukuman pidana berupa penjara.

Dalam penelitian ini, penghindaran yang akan dibahas lebih lanjut adalah tax avoidance. Menurut OECD, tax avoidance adalah suatu rencana yang disusun

pembayar pajak yang ditujukan untuk mengurangi kewajibannya dalam membayar pajak dimana rencana tersebut sepenuhnya legal namun sebenarnya berkontradiksi dengan maksud dan tujuan dibuatnya ketentuan hukum tersebut. Ketentuan hukum yang dibuat oleh otoritas hukum tiap negara terkadang diartikan atau ditafsirkan lain oleh penggunanya. Bahkan terkadang para pengguna cenderung berusaha mencari celah untuk menyalahartikan ketentuan hukum demi untuk kepentingannya sendiri (Rohatgi, 2007).

Tax avoidance adalah tax planning yang tidak menguntungkan pemerintah bahkan cenderung merugikan pemerintah. Tax avoidance memang tidak bisa dikatakan ilegal secara hukum, namun terasa kurang adil bila dilihat dari perspektif pemerintah yang menjadikan pajak sebagai sumber penghasilan.

40 2.3.1. Media Meminimalkan Beban Pajak yang dilakukan di Negara Tax

Haven

Pada dasarnya, penghindaran pajak ke negara tax haven dilakukan dengan membentuk perusahaan afiliasi di negara tax haven. Menurut Undang-Undang No 8 Tahun 1995 Tentang Pasar Modal, syarat suatu perusahaan dikatakan berafiliasi adalah jika adanya:

a. hubungan antara 2 (dua) perusahaan di mana terdapat satu atau lebih anggota direksi atau dewan komisaris yang sama

b. hubungan antara perusahaan dan Pihak, baik langsung maupun tidak langsung, mengendalikan atau dikendalikan oleh perusahaan tersebut

c. hubungan antara 2 (dua) perusahaan yang dikendalikan, baik langsung maupun tidak langsung oleh Pihak yang sama atau

d. hubungan antara perusahaan dan pemegang saham utama.

Bentuk afiliasi yang bisa dijadikan media tax avoidance antara lain: a. Holding Company

Holding company atau perusahaan induk adalah suatu badan yang memiliki

kewenangan untuk mengontrol perusahaan lain yang berstatus sebagai anak perusahaannya. Holding company berfungsi untuk merencanakan, mengkoordinasikan, mengkonsolidasikan, mengembangkan, serta mengendalikan dengan tujuan untuk mengoptimalkan kinerja perusahaan secara keseluruhan, termasuk anak perusahaan dan juga afiliasi-afiliasinya.

Dari segi perpajakan, international holding company sangat membantu dalam tax planning. Menurut Roy Rohatgi dalam bukunya Basic International

41 subsidiaries abroad through deductible expenses and to minimise the witholding

taxes on the post-tax profits through tax treaties” (Rohatgi, 2007).

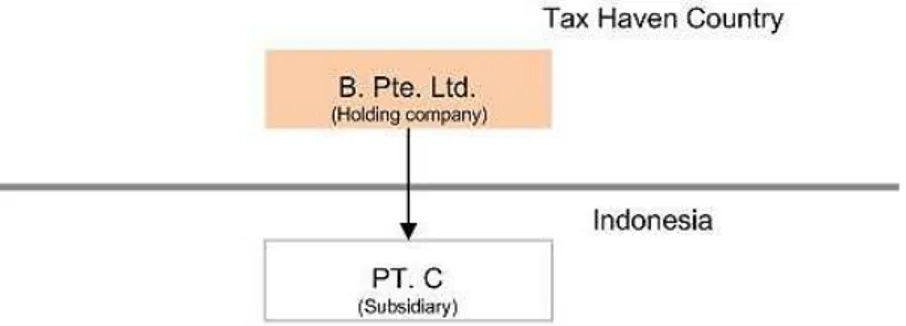

Holding company memiliki atau menguasai secara langsung perusahaan

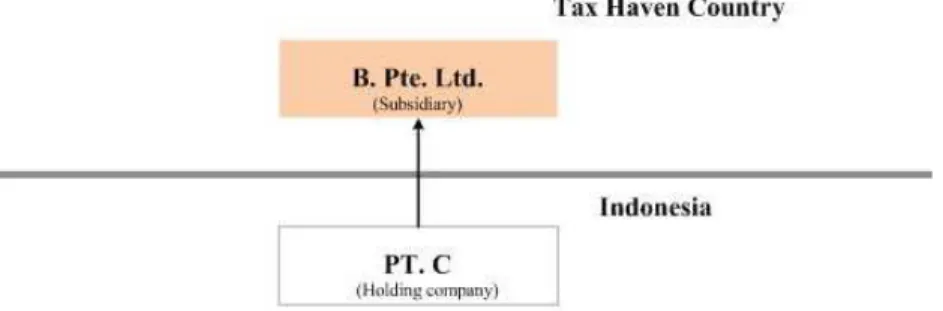

anaknya (subsidiary). Berikut ini merupakan ilustrasi antara holding company dan subsidiary dalam praktek tax avoidance. Holding company, B Pte. Ltd. memiliki sebagian atau seluruh saham dari PT. C.

Gambar 2.3. Skema Holding Company

b. Intermediary Company

Intermediary adalah suatu anak perusahaan yang berperan sebagai perusahaan perantara yang nantinya akan menjadi holding company bagi perusahaan lainnya. Intermediary memiliki peran ganda, menjadi subsidiary dan holding company

dalam waktu yang sama.

Dalam praktek tax avoidance, intermediary didirikan oleh holding company di tax haven country dengan tujuan untuk menjembatani hubungan kepemilikian antara induk dan anaknya, yang pada umumnya keduanya berkedudukan bukan di negara yang bertarif pajak rendah. Terdapat tiga skema intermediary company, antara lain:

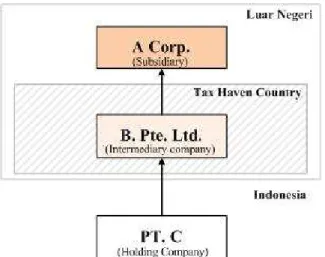

1. Penanaman modal dari Indonesia ke luar negeri melalui intermediary company. Dalam skema ini, PT. C yang berkedudukan di Indonesia ingin

42 memiliki entitas anak di luar negeri, namun dengan menimbang segala keuntungan yang mungkin bisa didapat melalui tax haven, seperti tax treaty antara negara tujuan dan negara tax haven, rendahnya tarif pajak di negara tax haven, dan bank secrecy, PT. C terlebih dahulu membuka B Pte. Ltd. di negara tax haven, dan kemudian melalui B Pte. Ltd., PT. C akan memiliki kontrol atas A Corp. sebagai holding company tidak langsung dari A Corp.

Gambar 2.4. Skema Intermediary Company Indonesia-THC-Luar Negeri

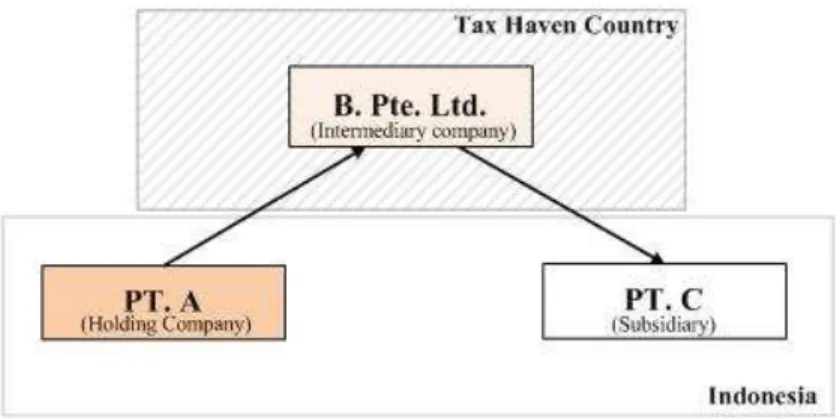

2. Penanaman modal dari dan ke dalam negeri melalui intermediary company. Dalam skema ini, sebuah perusahaan Indonesia yang ingin membuka anak perusahaan di Indonesia juga menyadari besarnya pajak di Indonesia. Untuk menghindarinya, PT. A membuka entitas anak bernama B Pte. Ltd. di negara tax haven. Pada akhirnya B Pte. Ltd akan berperan sebagai perantara transaksi

43 Gambar 2.5. Skema Intermediary Company Indonesia-THC- Indonesia

3. Penanaman Modal Asing (PMA) ke dalam negeri melalui intermediary company.

Skema ini hanya dapat digunakan atas investasi asing yang akan masuk ke Indonesia. Investor asing yang menyadari cukup tingginya tarif pajak penghasilan yang ada di Indonesia akan membentuk entitas anak di negara tax haven guna mengurangi beban pajak yang mungkin akan muncul bila

langsung berinvestasi di Indonesia.

44 c. Subsidiary Company

Subsidiary company adalah entitas anak yang sahamnya dimiliki sebagian atau

seluruhnya oleh induk perusahaan. Dengan besarnya kepemilikian tersebut berarti entitas induk memiliki andil untuk control dan pengambilan keputusan dalam perusahaan.

Gambar 2.7. Skema Subsidiary Company

2.3.2. Metode Tax Avoidance yang Dilakukan di Negara Tax Haven a. Transfer Pricing

Menurut Gunadi, transfer pricing adalah jumlah harga atas penyerahan barang atau imbalan atas penyerahan jasa yang telah disepakati oleh kedua belah pihak dalam transaksi bisnis finansial maupun bisnis lainnya. (Gunadi, 2007)

Menurut Mohammad Zain, harga transfer merupakan harga yang diperhitungkan untuk mengendalian manajemen atas transfer barang dan jasa antar-pusat pertanggungjawaban laba atau biaya, termasuk determinasi harga untuk barang, imbalan atas jasa, tingkat bunga pinjaman, beban atas persewaan dan metode pembayaran serta pengiriman uang. (Zain, 2007)

Menurut PER-43 /PJ/2010, transfer pricing berarti penentuan harga dalam transaksi antara pihak-pihak yang mempunyai hubungan istimewa.

45 Berdasarkan ketiga pengertian tersebut, transfer pricing adalah kesepakatan bersama dalam penetapan harga dalam transaksi antara perusahaan yang memiliki hubungan istimewa, baik di dalam satu grup yang sama ataupun tidak. Biasanya skema transfer pricing yang terjadi adalah membeli barang dengan harga murah, biasanya dari perusahaan lain di negara dengan tarif pajak tinggi dan kemudian menjual kembali dengan harga tinggi di negara tax haven sehingga laba tidak dikenakan pajak secara besar.

b. Treaty Shopping

Di dalam suatu tax treaty, yang diperkenankan menikmati perjanjian dan fasilitas yang ada di dalamnya hanyalah negara yang bersangkutan. Seringkali, Wajib Pajak yang bukan resident dari negara yang bersangkutan mencari cara tertentu untuk ikut menikmati tax treaty yang ada. Salah satu caranya dengan membentuk conduit company di salah satu negara tujuan atau asal investasi.

Bentuk penghindaran pajak seperti ini dianggap ilegal, karena dianggap tidak memiliki tujuan yang baik dan tentu saja sangat merugikan entitas perpajakan negara yang bersangkutan.

Biasanya skema ini terindikasi dari adanya penggunaan conduit company di negara tax haven sebagai sarana menampung penghasilan dari

negara lain, kemudian tidak ada kegiatan bisnis apapun selain untuk menerima fasilitas tax treaty yang ada, dan yang terakhir tidak adanya kekuatan pajak yang kuat dan berpengaruh di negara dimana conduit company didirikan.

46

c. Thin Capitalization

Skema ini merupakan praktek membiayai cabang atau anak perusahaan lebih besar dengan utang berbunga dari perusahaan yang memiliki hubungan istimewa dibanding dengan modal saham. Hal ini dapat terjadi karena ketentuan perpajakan pembayaran bunga dari WPDN ke WPLN dapat dibiayakan. Jadi, bila WPLN yang merupakan pemegang saham meminjamkan uang kepada perusahaan afiliasinya yang adalah WPDN dari negara tertentu, maka bisa saja terjadi, dasar pengenaan pajak di negara tersebut berkurang akibat adanya biaya bunga yang berlebihan kepada pemegang saham.

d. Controlled Foreign Corporation

Controlled Foreign Corporation/Company merupakan perusahaan

terkendali yang dimiliki Wajib Pajak dalam negeri yang berada di negara yang mengenakan pajak rendah atau tidak mengenakan pajak sama sekali (tax haven country) yang dibentuk dengan maksud untuk menunda pengakuan penghasilan dalam rangka tax avoidance.

Pendapatan yang berasal dari luar negeri biasanya akan dikenakan pajak setelah di-accrued atau diterima sebagai pendapatan di negara domisili. Namun ada suatu cara untuk menghindari pengenaan pajak atas dividen yang berasal dari luar negeri di negara domisili, yaitu dengan mengalihkan pendapatan ke intermediary company (controlled foreign corporation-CFC) yang terdapat di negara tax haven dan kemudian menunda pengumuman pembagian dividen. Dan Wajib Pajak Dalam Negeri tidak menuntut haknya

47 sama sekali karena memang itu merupakan modus tax avoidance terselubung.

Suatu CFC didirikan sebagai “artificial share ownership structure” atau menggunakan perusahaan maya (dikenal sebagai conduit company, letter box company, special purpose vehicle). Biasanya, perusahaan tidak memiliki kegiatan bisnis sama sekali di CFC, berbeda dengan transfer pricing biasa yang kedua perusahaannya memiliki kegiatan bisnis. Selain itu

penghindaran pajak biasanya dilakukan atas passive income seperti bunga, dividen dan royalti karena penghasilan tersebut paling mudah untuk dialihkan ke CFC. Pengalihan penghasilan tersebut pastinya akan mengurangi penghasilan kena pajak di negara sumber dan domisili karena telah dipindahkan ke negara dimana CFC berdiri.

2.4. Kebijakan Anti Tax Avoidance

Dalam menghadapi skema tax avoidance yang telah disebutkan sebelumnya, bahkan skema lainnya yang mungkin merupakan pengembangan dari skema yang ada, pada umumnya otoritas pajak suatu negara akan mengupayakan upaya pencegahan tax avoidance. Upaya yang dilakukan adalah upaya secara legal yaitu dengan

membentuk ketentuan perundang-undangan perpajakan seperti (Septiadi & Darussalam, 2013) :

a. Specific Anti Avoidance Rule/ SAAR

SAAR merupakan ketentuan pencegahan tax avoidance yang bersifat khusus

yaitu atas transaksi seperti transfer pricing, treaty shopping, thin capitalization, dan controlled foreign company.

48 b. General Anti Avoidance Rule/GAAR

GAAR merupakan peraturan yang dibuat untuk mencegah transaksi yang

dilakukan oleh Wajib Pajak semata – mata untuk tujuan penghindaran pajak atau transaksi yang tidak memiliki substansi bisnis. Selain itu, tujuan dibuatnya ketentuan yang bersifat umum ini adalah untuk mengantisipasi praktik penghindaran pajak yang belum diatur secara mendetail dalam ketentuan yang bersifat khusus dan/atau untuk menangkal skema tax avoidance yang pada saat dibuatnya peraturan belum dikenal. Pentingnya

keberadaan GAAR saat ini juga didukung oleh begitu berkembangnya teknologi dan bisnis secara global yang memungkinkan munculnya loophole dalam peraturan perpajakan.