1

PENGARUH KARAKTERISTIK DEBITUR UMKM TERHADAP TINGKAT PENGEMBALIAN KREDIT PUNDI BALI DWIPA (Studi Kasus Nasabah Pada PT. Bank

Pembangunan Daerah Bali Kantor Cabang Singaraja)

Luh Ikka Widayanthi Fakultas Ekonomi dan Bisnis

Universitas Brawijaya Email:

ABSTRAK

Penelitian ini dilakukan di PT. Bank Pembangunan Daerah Bali Kantor Cabang Singaraja pada bulan Desember 2012. Persentase NPL Kredit Pundi Bali Dwipa mengalami penurunan dibandingkan bulan-bulan sebelumnya. Prestasi tersebut harus ditingkatkan dan dipertahankan hingga NPLnya mencapai titik yang paling rendah. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh karakteristik debitur UMKM yang terdiri dari tingkat pendidikan, jumlah tanggungan keluarga, pengalaman usaha, laba usaha, jumlah pinjaman dan jangka waktu pengembalian terhadap tingkat pengembalian kredit Pundi Bali Dwipa. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Metode sampel yang digunakan dalam penelitian ini adalah nonprobability sampling dengan perhitungan Slovin. Didapat 89 sampel yang digunakan dalam penelitian ini, yang terdiri dari 62 orang yang mewakili subpopulasi debitur yang lancar dalam mengembalikan kredit dan 27 orang yang mewakili subpopulasi debitur yang tidak lancar dalam pengembalian kredit. Pengolahan data menggunakan analisis kualitatif dan analisis kuantitatif dengan menggunakan regresi logistik. Pada analisis multivariate terhadap keenam variabel independen, ternyata hanya variabel laba usaha dan jangka waktu pengembalian yang berpengaruh terhadap tingkat pengembalian kredit Pundi Bali Dwipa. Sedangkan variabel tingkat pendidikan, jumlah tanggungan keluarga, pengalaman usaha dan jumlah pinjaman tidak berpengaruh terhadap tingkat pengembalian kredit Pundi Bali Dwipa.

Kata Kunci : Tingkat pengembalian Kredit Pundi Bali Dwipa, tingkat pendidikan, jumlah tanggungan keluarga, pengalaman usaha, laba usaha, jumlah pinjaman dan jangka waktu pengembalian.

A. Pendahuluan

Tahun 2009, Menurut Kementerian Koperasi dan usaha mikro kecil dan menengah (UMKM) penyerapan tenaga kerja sektor usaha mikro kecil dan menengah (UMKM) mencapai 96.211.332 orang, jumlah yang jauh lebih besar bila dibandingkan dengan kontribusi dari skala usaha besar yang hanya mampu menyerap tenaga kerja sebanyak 2.674.671 orang. Kontribusi sektor usaha miro kecil dan menengah (UMKM) terhadap nilai PDB yang dihitung atas harga yang berlaku pada tahun 2009 juga cukup tinggi yaitu sebesar 56,53% meningkat dari tahun sebelumnya sebesar 55,67.

Menurut Laporan Kementerian Negara Koperasi dan Usaha Kecil Menengah pada tahun 2010 menunjukkan bahwa jumlah usaha mikro kecil dan menengah (UMKM) secara umum juga mengalami peningkatan setiap tahun. Jumlah usaha mikro kecil dan menengah (UMKM) tahun 2008 adalah 51.409.612 unit dan pada tahun 2009 mengalami peningkatan sebesar 2,64% menjadi 52.764.603 unit. Dari besarnya jumlah tenaga kerja yang diserap menyebabkan sektor UMKM menjadi kunci bagi peningkatan kesejahteraan masyarakat di Indonesia.

Tabel 1. Jumlah Unit Usaha Mikro Kecil dan Menengah Tahun 2008 – 2009

Skala Usaha Jumlah Unit Usaha

Tahun 2008 Tahun 2009

Usaha Mikro 50.847.771 53.176.795

Usaha Kecil 522.124 546.675

Usaha Menengah 39.717 41.133

UMKM 51.409.612 52.764.603

Sumber : Kementerian Negara Koperasi dan Usaha Kecil Menengah, 2010

Usaha Mikro Kecil dan Menengah (UMKM) dalam mendukung sistem perekonomian nasional sudah seharusnya mendapatkan perhatian dari pihak pemerintah, namun sampai saat ini perkembangan usaha mikro kecil dan menengah (UMKM) masih saja menghadapi banyak masalah dan hambatan dalam melaksanakan dan mengembangkan aktivitas usahanya.

Dalam pengembangan usaha mikro kecil dan menengah (UMKM) diperlukan peranan dari sektor perbankan maupun lembaga keuangan lainnya. PT. Bank Pembangunan Daerah Bali merupakan salah satu bank umum milik pemerintah daerah Bali yang berstatus perusahaan daerah yang ada di Provinsi Bali yang kini ikut serta dalam memberikan pelayanan pada instansi-instansi pemerintah, dunia usaha maupun masyarakat umum pada khususnya yang memberikan perhatian yang besar terhadap sektor usaha mikro kecil dan menengah (UMKM) yang produktif dan memiliki potensi untuk berkembang sehingga mampu untuk memberikan nilai tambah atas produk yang telah dihasilkan dan dapat meningkatkan pendapatan. Hal inilah yang kemudian yang melandasi PT. Bank Pembangunan Daerah Bali untuk membantu mengatasi permasalahan permodalan yang selalu menjadi dasar masalah bagi sektor usaha mikro kecil dan menengah (UMKM) khususnya pada wilayah Bali. Bank Pembangunan Daerah Bali berkomitmen untuk mengembangkan kredit bagi sektor usaha mikro kecil dan menengah (UMKM). Komitmen yang dilakukan melalui penyaluran Kredit Pundi Bali Dwipa yang peningkatan sejak awal peluncurannya hingga saat ini.

PT. Bank Pembangunan Daerah Bali Kantor Cabang Singaraja dalam pemberian kredit berpedoman pada nilai permohonan kredit yang diajukan oleh debitur dengan jaminan yang diberikan, laba usaha dan penjualan yang dicapai oleh pengusaha setiap tahunnya. Faktor-faktor yang mengakibatkan bank terpaksa melakukan penolakan kredit, yaitu kurangnya legalitas usaha, nasabah tidak melakukan pencatatan dengan baik dan nasabah tidak dapat menyerahkan jaminan tambahan cukup memadai atau nilai jaminan yang tidak cukup. Bank menyetujui permohonan kredit yang diajukan apabila usaha nasabah telah mendapatkan legalitas untuk menjalankan usahanya, administrasi keuangan telah dijalankan dengan benar, adanya jaminan yang memadai dari nilai permohonan kredit yang diajukan dan semua persyaratan pengajuan kredit telah dipenuhi.

Perjalanan Kredit Pundi Bali Dwipa diberikan oleh Bank Pembangunan Daerah Bali Kantor Cabang Singaraja kepada pelaku usaha mikro kecil dan menengah (UMKM) tidak selalu lancar. Kini dari pihak bank akan menyetujui permohonan kredit yang diajukan apabila usaha nasabah telah mendapatkan legalitas untuk menjalankan usahanya, administrasi keuangan telah dijalankan dengan benar, dengan adanya jaminan yang memadai dari nilai permohonan kredit yan diajukan dan semua persyaratan pengajuan kredit telah dipenuhi, namun dengan meningkatnya angka kredit yang bermasalah maka mencirikan adanya resiko kegagalan penyaluran kredit yang besar pada sektor usaha mikro kecil dan menengah (UMKM) pada Bank Pembangunan Daerah Bali Kantor Cabang Singaraja.

Tabel 2. Perkembangan Realisasi dan NPL Kredit Pundi Bali Dwipa PT. Bank Pembangunan Daerah Bali Kantor Cabang Singaraja Tahun 2011 dan Tahun 2012 (Juta Rupiah)

Tahun 2011 Tahun 2012

Realisasi NPL % Realisasi NPL %

4.650.000 214.852 4,27% 6.800.000 365.247 5,62%

Sumber : Data PT. BPD Bali Kantor Cabang Singaraja Bali (data diolah), 2012

Dari tabel diatas, bahwa NPL berada diatas angka maksimal NPL, hal ini menyebabkan penulis ingin meneliti apakah BPD Kantor Cabang Singaraja telah menjalankan analisis kredit yang dipergunakan oleh bank pada umumnya dalam mengontrol tingkat NPL agar berada di bawah tingkat maksimal NPL yang telah ditentukan.

Berdasarkan latar belakang uraian diatas, maka penulis tertarik untuk melakukan suatu penelitian dengan judul “Pengaruh Karakteristik Debitur UMKM Terhadap Tingkat Pengembalian Kredit Pundi Bali Dwipa. (Studi Kasus Nasabah Pada PT. Bank Pembangunan Daerah Bali Kantor Cabang Singaraja)”

B. Kerangka Teoritis

Penyaluran Kredit Sebagai Salah Satu Kegiatan Utama Perbankan

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998, “kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam antar bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”. Menurut Firdaus dan Ariyanti (2009:4) dalam Hermawan (2012) menyatakan bahwa kredit yang telah disalurkan oleh Bank (konvensional) yang merupakan bagian terbesar dari aset yang dimiliki oleh bank sehingga pendapatan yang berasal dari penerimaan bunga kredit juga merupakan sumber pendapatan terbesar bagi bank.

Risiko dan Kolektibilitas Dalam Pengembalian Kredit

Risiko kredit merupakan risiko ditimbulkan ketidakmampuan debitur dalam memenuhi kewajibannya yang sebagaimana telah disepakati sebelumnya. Dalam dunia perbankan, pengembalian kredit ini akan memungkinkan suatu risiko tidak tertagihnya yang telah diberikan.

Menurut Dendawijaya (2005:82), Kredit bermasalah (Non Performing Loans) merupakan kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok kredit beserta bunga yang telah disepakati kedua belah pihak dalam perjanjian kredit sedangkan Menurut Lapoliwa (2000:260), Non Performing Loan adalah aktiva yang digolongkan kurang lancar, diragukan dan macet menurut kriteria Bank Indonesia.

Penggolongan atau penilaian suatu kredit ke dalam tingkat kolektibilitas kredit tertentu didasarkan pada kriteria kuantitatif dan kualitatif. Kriteria penilaian kolektibilitas secara kuantitatif didasarkan kepada keadaan pembayaran kredit oleh nasabah yang tercermin dalam catatan pembukuan bank, selanjutnya kriteria penilaian kolektibilitas secara kualitatif didasarkan pada pada prospek usaha debitur dan kondisi keuangan usaha debitur. Usaha debitur dinilai berguna untuk mengetahui kemampuan debitur membayar kembali pinjaman dari hasil usahanya sesuai perjanjian kreditnya yang dapat dideteksi dari proyeksi arus kas usahanya.

Prinsip Penilaian Kredit dengan 5 (Lima) C

Adapun standar yang sering digunakan dikenal prinsip 5C, yaitu (Firdaus dan Ariyanti, 2009):

a. Character (watak/kepribadian/karakter) dari para calon peminjam merupakan salah satu pertimbangan yang terpenting dalam memutuskan pemberian kredit.

b. Capital (Modal) menyangkut berapa banyak dan bagaimana struktur modal yang telah dimiliki oleh calon debitur/peminjam.

c. Capacity (kemampuan/kapasitas), Pihak bank yang harus mengetahui dengan pasti sampai dimana kemampuan menjalankan usaha calon debitur/peminjam.

d. Condition of economy (kondisi perekonomian)

Azas kondisi dan situasi ekonomi perlu pula diperhatikan dalam pertimbangan pemberian kredit terutama dalam hubungannya dengan sektor usaha calon debitur/peminjam.

e. Collateral (jaminan/agunan)

Collateral ialah jaminan atau agunan yaitu harta benda milik debitur atau pihak

ketiga yang diikat sebagai agunan andaikata terjadi ketidak mampuan debitur tersebut untuk menyelesaikan utangnya sesuai dengan perjanjian kredit.

Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Kredit

Faktor-faktor seperti tingkat pendidikan dan lama usaha merupakan faktor yang diduga akan mempengaruhi kelancaran pembayaran kredit dan dianggap berperan aktif dalam pembentukan kepribadian debitur (character), yang terkait dengan niat dan kemauan debitur tersebut untuk membayar angsuran kreditnya tepat waktu yang tentunya akan sangat berpengaruh terhadap integritas debitur dalam memenuhi kewajibannya. Faktor laba usaha dan jumlah tanggungan keluarga diduga mempengaruhi kelancaran pengembalian kredit karena berkaitan dengan kemampuan debitur (capacity) mengelola bisnis sehingga mampu melunasi pokok pinjaman disertai bunga dan syarat lain sesuai perjanjian. Faktor lain seperti besarnya jumlah pinjaman dan jangka waktu pengembalian diduga mempengaruhi pengembalian angsuran kredit sehubungan kepemilikan modal oleh debitur dan pengaruhnya terhadap perbandingan pembiayaan dan pinjaman dengan modal sendiri.

Penelitian Terdahulu

Penelitian yang dilakukan oleh Hermawan (2012) dilihat dari hasil analisis regresi logistik yang dilakukan, diketahui variabel-variabel yang memiliki pengaruh nyata dan signifikan berpengaruh terhadap pengembalian Kredit Pundi Kencana Bank Jatim Cabang Kediri adalah variabel jumlah tanggungan keluarga, laba usaha, jangka waktu pengembalian, dan pinjaman pada pihak lain.

Penelitian Handoyo (2009) dilihat dari hasil analisis diperoleh faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan adalah tingkat pendidikan dan pengalaman usaha. Artinya dengan semakin tinggi tingkat pendidikan dan pengalaman usaha debitur maka semakin besar pula peluang pengembalian pembiayaan secara lancar.

Kerangka Pikir

Kerangka pemikiran dalam penelitian ini adalah untuk memudahkan melihat seberapa besar pengaruh tingkat pendidikan, jumlah tanggungan keluarga, pengalaman usaha, laba usaha, jumlah pinjaman dan jangka waktu pengembalian terhadap tingkat pengembalian Kredit Pundi Bali Dwipa. Adapun bentuk kerangka pemikirannya adalah sebagai berikut:

Gambar 1. Kerangka Pikir

Hipotesis

Berdasarkan latar belakang dan kajian teori yang telah dijelaskan pada bab-bab sebelumnya, maka penulis menarik suatu hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Diduga tingkat pendidikan berpengaruh positif signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa pada PT. BPD Bali Kantor Cabang Singaraja?

2. Diduga jumlah tanggungan keluarga berpengaruh negatif signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa pada PT. BPD Bali Kantor Cabang Singaraja? 3. Diduga pengalaman usaha berpengaruh positif signifikan terhadap tingkat pengembalian

kredit Pundi Bali Dwipa pada PT. BPD Bali Kantor Cabang Singaraja?

4. Diduga laba usaha berpengaruh positif signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa pada PT. BPD Bali Kantor Cabang Singaraja?

5. Diduga jumlah pinjaman berpengaruh negatif signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa pada PT. BPD Bali Kantor Cabng Singaraja?

6. Diduga jangka waktu pengembalian kredit berpengaruh positif signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa pada PT. BPD Bali Kantor Cabang Singaraja? C. Metode Penelitian

Metode Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah data sekunder. Data sekunder yang digunakan dengan melakukan studi pustaka dari berbagi jenis laporan dan data yang terkait UMKM Pundi Bali Dwipa yang ada pada PT. Bank Pembangunan Daerah Bali Kantor Cabang Singaraja. Selain itu, pengumpulan data juga dilakukan melalui metode observasi dengan melakukan pengamatan pada obyek-obyek penelitian secara langsung dengan menggunakan bantuan kuesioner sehingga mendapatkan masukan untuk menyempurnakan penelitian.

Metode Penentuan Sampel

Populasi dalam penelitian ini adalah semua UMKM (usaha mikro kecil dan menengah) yang menjadi debitur kredit Pundi Bali Dwipa pada PT. Bank Pembangunan Daerah Bali Kantor Cabang Singaraja. Penelitian ini menggunakan penarikan sampel tanpa peluang (nonprobability

sampling) yang tidak memungkinkan menghitung peluang terpilihnya anggota tertentu populasi ke

Karakteristik Individu Debitur:

a. Tingkat Pendidikan (X1)

b. Jumlah Tanggungan

Keluarga (X2)

Karakteristik Usaha:

a. Pengalaman Usaha (X3)

b. Laba Usaha (X4)

Karakteristik Kredit:

a. Jumlah Pinjaman (X5)

b. Jangka Waktu Pengembalian

(X6)

Tingkat Pengembalian

Kredit

dalam contoh. Jumlah sampel yang diambil sebanyak 89 orang berdasarkan pada metode Slovin yang menggunakan rumus:

2

1

Ne

N

n

(1) Keterangan: n = ukuran sampel N = ukuran populasie = persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir. Batas kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditoleransi yaitu 10%.

Dengan menggunakan model Slovin dan batas kelonggaran ketidaktelitian sebesar 10%, jumlah sampel yang dinilai cukup mewakili keseluruhan populasi yang berjumlah total 750 orang yaitu minimal 89 orang. Jumlah sampel yang diambil berjumlah 89 orang dengan jumlah masing-masing 62 orang mewakili keputusan pemberian kredit yang diterima dan 27 orang mewakili keputusan pemberian kredit yang ditolak.

Metode Analisis Data Analisis Regresi Logistik

Metode regresi logistik adalah suatu metode analisis statistika yang mendeskripsikan hubungan antara peubah respon yang memiliki dua kategori atau lebih dengan satu atau lebih peubah penjelas berskala kategori atau interval (Hosmer dan Lemeshow, 1989).

a. Variabel Respon

Y = 1; jika pengembalian kredit lancar Y = 0; jika pengembalian kredit menunggak b. Variabel Prediktor

Karakteristik Individu Debitur: X1 = Tingkat Pendidikan (tingkatan) X2 = Jumlah Tanggungan Keluarga (orang) Karakteristik Usaha:

X3 = Pengalaman Usaha (tahun) X4 = Laba Usaha (ribu rupiah) Karakteristik Kredit:

X5 = Jumlah Pinjaman (ribu rupiah) X6 = Jangka Waktu Pengembalian (bulan)

Model persamaan regresi logistik digunakan untuk menjelaskan hubungan antara X dan r

(x) yang bersifat tidak linier, ketidaknormalan sebaran dari Y, keragaman respon yang tidak kontan

dan tidak dapat dijelaskan oleh model regresi linier biasa (Agresti, 1990). Data hasil pengamatan memiliki p peubah bebas X1,X2,...,Xp dengan peubah respon Y yang memiliki dua kemungkinan,

yaitu nilai nol untuk menyatakan bahwa respon memiliki suatu kriteria.

Variabel respon (Y) bersifat biner yaitu apabila angsuran kredit lancar atau angsuran kredit menunggak, maka kejadian sukses adalah kejadian pada saat angsuran kredit oleh peserta program Kredit Pundi Bali Dwipa lancar dengan pengaruh variabel tertentu. Model yang telah digunakan dalam analisis regresi logistik adalah Logit (pi) = β0+ β1*X dengan logit (pi) merupakan nilai

transformasi logit untuk peluang kejadian sukses, β0 merupakan intersep model garis regresi, β1

merupakan slope model garis regresi, dan X adalah variabel penjelas. Dengan demikian, estimasi model yang digunakan dalam penelitian ini adalah:

Li = In ( p/ 1 – p ) = β0+ β1X1+β2X2+β3X3+β4X4+β5X5+ β6X6+µi (2)

Keterangan:

Li = variabel respon, dimana Li = 1; jika angsuran kredit lancar Li = 0; jika angsuran kredit menunggak

β1 = Koefiensi variabel penduga ke-1

βk = Koefiensi variabel penduga ke-k

X1 = Tingkat Pendidikan

X2 = Jumlah Tanggungan Keluarga

X3 = Laba Usaha

X4 = Pengalaman Usaha

X5 = Jumlah Pinjaman

X6 = Jangka Waktu Pengembalian

Pengujian Signifikansi Model dan Parameter Uji Kelayakan Model (Uji-G)

Statistik uji-G merupakan rasio kemungkinan maksimum uang digunakan untuk menguji peranan peubah bebas di dalam model secara bersama-sama (Hosmer dan Lemeshow, 1989). H0 : β1 = β2 = . . . = βp = 0

H1 : sekurang-kurangnya terdapat satu βt ≠ 0

Model statistik uji-G adalah sebagai berikut:

G = -2 1n (L0/ Lp) (3)

L0 : fungsi kemungkinan (likelihood) tanpa peubah bebas

Lp : fungsi kemungkinan dengan p peubah bebas

Jika nilai G > X2p (a) atau p-value dari statistik G lebih kecil dari taraf nyata ( = 0,1), maka

keputusannya adalah tolak H0 atau setidaknya ada satu variabel penduga yang berpengaruh nyata

terhadap variabel respon.

Uji Kebaiksuaian Model (Goodness of Fit Test)

Uji kebaiksuaian model (goodness of fit) model dilakukan dengan memperhatikan nilai sebaran chi-square dari metode Pearson, Deviance dan Hosmer dan Lemeshow.

Hipotesis:

H0 = tidak terdapat perbedaan yang signifikan antara nilai observasi dengan prediksi model

H1 = terdapat perbedaan yang signifikan antara nilai observasi dengan prediksi model

Jika p-value dari statistik tersebut lebih besar dari taraf nyata ( = 10%) maka keputusannya adalah menerima H0, yang artinya model tersebut cukup layak untuk digunakan

dalam prediksi.

Uji Signifikansi Variabel Prediktor Secara Individu (Uji Wald)

Pengujian terhadap signifikansi masing-masing variabel penduga secara individu dilakukan dengan uji Wald (Wj), dengan rumus:

βj

Wj = (4)

SE βk

Keterangan:

β = Penduga β

SE = Penduga standart error dari β

βk = Koefisien variabel penduga ke-k

Hipotesis: H0 = β1 = β2 = . . . = βk = 0

Statistik Wj mengikuti sebaran normal (Z), jika nilai Wj > Z/2 two-tailed p-value dari

statistik Wj lebih kecil dari taraf nyata ( = 0,1) maka keputusannya adalah menolak H0 artinya

variabel prediktor ke-k tersebut berpengaruh secara nyata atau signifikan terhadap variabel respon. Interpretasi (Odds Ratio)

Interpretasi model regresi logistik dilakukan dengan cara melihat nilai rasio oddsnya (perbandingan risiko) atau dalam adjusted probability (terjadinya probabilitas). Nilai odds ratio digunakan untuk menggambarkan hubungan antara variabel respon dengan variabel prediktor. Nilai odds ratio () tidak negatif dengan indikasi apabila nilainya semakin jauh dari 1 menjelaskan semakin kuatnya derajat hubungannya. Sementara apabila () = 1, menyatakan bahwa tidak ada hubungan antara variabel respon dan variabel prediktor. Dalam analisis model ini rasio odds didefinisikan sebagai berikut:

= exp (βi) = [g(1) - g(0)] (5)

Rasio peluang (odds ratios) ini adalah untuk peubah bebas x yang berskala nominal yang memiliki kecenderungan y = 1 pada x = 1 sebesar kali bila dibandingkan x = 0. Koefisian model logit βi mencerminkan perubahan nilai fungsi logit g(x) untuk perubahan satu unit peubah bebas x.

Jika peubah bebasnya berskala kontinu, maka apabila tidak kurang dari satu maka semakin besar x semakin besar pula kecenderungannya untuk y = 1 (Hosmer dan Lemeshow, 1989).

Definisi Operasional dan Pengukuran Variabel Penelitian

Berikut akan dijelaskan variabel apa saja yang menjadi variabel independen dan dependen dalam penelitian ini.

a. Variabel bebas atau variabel independen (X) Tabel 3. Variabel Independen Penelitian

No Variabel Penjelasan dan Indikator Ukuran Notasi 1 Tingkat

Pengembalian Kredit

Lancar atau tidaknya debitur dalam membayar pokok pinjaman maupun bunga pinjaman sesuai dengan waktu yang telah ditentukan

sebelumnya Lancar = 1 Tidak Lancar = 0 Y 2 Tingkat Pendidikan

Yaitu jenjang pendidikan terakhir formal yang ditempuh

- Lulus SD = 6 Tahun - Lulus SMP = 9 Tahun - Lulus SMA = 12 Tahun - Lulus Diploma = 15 Tahun - Lulus S1 = 17 tahun X1 3 Jumlah Tanggungan Keluarga

Yaitu banyaknya jumlah anggota keluarga yang menjadi tanggungan debitur

Variabel ini diukur dengan satuan orang sesuai dengan kartu keluarga debitur

X2

4 Laba Usaha Yaitu keuntungan dari usaha yang diterima debitur setelah dikurangi biaya produksi dan biaya-biaya lainnya rata-rata tiap bulannya

Variabel ini diukur dengan satuan rupiah

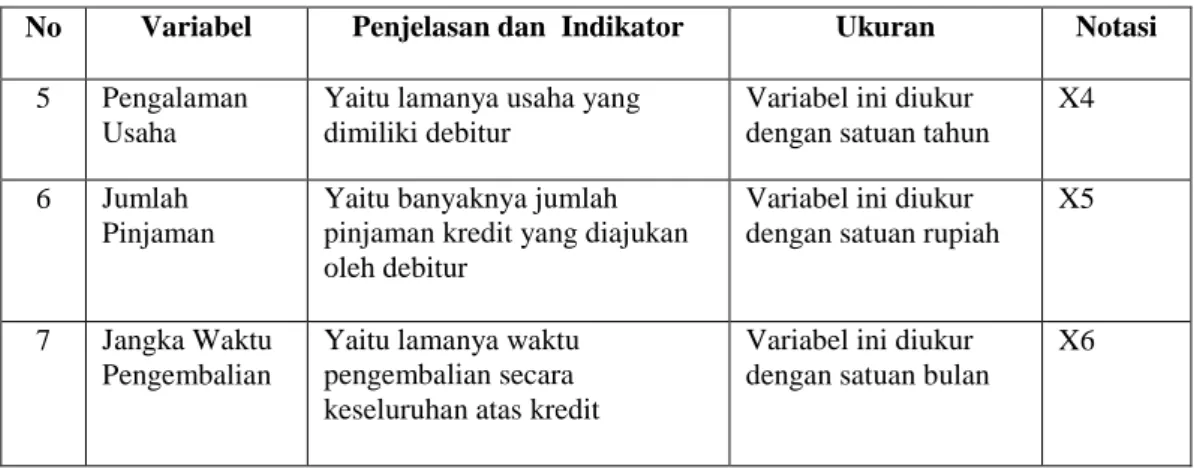

No Variabel Penjelasan dan Indikator Ukuran Notasi 5 Pengalaman

Usaha

Yaitu lamanya usaha yang dimiliki debitur

Variabel ini diukur dengan satuan tahun

X4

6 Jumlah Pinjaman

Yaitu banyaknya jumlah pinjaman kredit yang diajukan oleh debitur

Variabel ini diukur dengan satuan rupiah

X5

7 Jangka Waktu Pengembalian

Yaitu lamanya waktu pengembalian secara keseluruhan atas kredit

Variabel ini diukur dengan satuan bulan

X6

Sumber : Data sekunder yang diolah, (2012) b. Variabel terikat atau variabel dependen (Y)

Variabel dependen (terikat) dalam penelitian ini merupakan keputusan pemberian kredit probabilitas lancar atau menunggak. Kredit digolongkan lancar adalah kredit tersebut termasuk dalam kualitas lancar (L) yaitu tidak mengalami penunggakan dalam pembayaran pokok pinjaman beserta bunga yang telah ditetapkan. Sementara, data debitur yang telah digolongkan dalam kredit tidak lancar adalah kredit yang tergolong kualitas Dalam Perhatian Khusus (DPK) dengan penunggakan pembayaran kredit yang belum melampaui 90 hari, Kurang Lancar (KL) dengan penunggakan pembayaran kredit yang telah dilampaui 90 hari, Diragukan (D) dengan penunggakan pembayaran kredit yang telah melampaui 180 hari dan Macet (M) dengan penunggakan pembayaran kredit yang melampaui 270 hari.

- Y = 1, jika angsuran kredit lancar - Y = 0, jika angsuran kredit menunggak D. Hasil dan Pembahasan

Hasil Analisis Data

Pengujian Model Fit dan Keseluruhan Model (Overall Model Fit)

Pengujian yang dilakukan untuk mengetahui apakah kelayakan model uji dengan data baik sebelum maupun sesudah variabel bebas dimasukkan kedalam model. Hasil uji kelayakan model uji logistic dapat dilihat pada tabel berikut:

Tabel 4. Hasil kelayakan model uji tahap ke 1 Tahap (Step) -2 Log Likelihhod 1 2 3 4 74.518 69.100 68.472 68.454 Sumber : Hasil pengolahan data dengan SPSS 15

Hasil dari perhitungan menunjukkan terdapat pengurangan nilai -2 Log Likelihood awal dari 74.518 menjadi 68.454 pada -2 Log Likelihood pada langkah berikutnya (-2LL akhir). Penurunan nilai -2 Log Likelihood menunjukkan bahwa data penelitian layak untuk dilakukan uji regresi logit. Pengujian Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan kalayakan uji yang diukur dengan nilai Chi-Square. Probabilitas signifikansi yang diperoleh kemudian

dibandingkan dengan tingkat signifikasi (α) 5 %. Hipotesis untuk menilai kelayakan model regresi adalah:

H0 : Tidak ada perbedaan antara model dengan data H1 : Ada perbedaan antara model dengan data Tabel 5. Hasil Uji Hosmer and Lemeshow Test

Hasil Uji Step

Chi-Square Df Sig

1 8,397 8 0,396

Sumber : Hasil pengolahan data dengan SPSS 15

Pada tabel tersebut probabilitas signifikasi menunjukkan angka 0,396 dengan nilai

signifikansi yang diperoleh jauh lebih besar dari pada 0,05 (α) 5%, maka H0 tidak dapat ditolak (diterima). Hal ini berarti model regresi logistik layak untuk digunakan dalam analisis selanjutnya. Koefisien Determinasi

Koefisien determinasi pada regresi logistik yang dapat dilihat pada nilai Nagelkerke R Square. Nilai Nagelkerke R Square dapat diinterpretasikan seperti nilai R Square pada regresi berganda (Ghozali, 2006). Nilai ini didapat dengan cara membagi nilai Cox dan Snell R Square dengan nilai maksimumnya.

Tabel 6. Hasil Uji Koefisien Determinasi Regresi Logistik

Keterangan -2 Log

Likelihhod

Cox dan Snell R Square

Nagelkerke R Square

1 68,454 0,235 0,364

Sumber : Hasil pengolahan data dengan SPSS 15

Dilihat dari hasil output pengolahan data nilai Nagelkerke R Square adalah sebesar 0,364 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 36,4%, sisanya sebesar 63,6% dijelaskan oleh variabilitas lain yang di luar model penelitian atau secara bersama-sama variasi variabel tingkat pendidikan, jumlah tanggungan keluarga, pengalaman usaha, laba usaha, jumlah pinjaman dan jangka waktu pengembalian dapat menjelaskan variasi variabel pengembalian kredit sebesar 36,4%.

Pengujian Hipotesis

Untuk menguji variabel independen/bebas berpengaruh signifikan atau tidak terhadap variabel dependen/terikat digunakan dengan pendekatan uji signifikan (Wald) yang tampak pada tabel berikut ini:

Tabel 7. Hasil Uji Regresi Logistik

Variabel Terikat Variabel Bebas B Wald Sig. (α=5%) Keputusan Terhadap Ho Pi X1 X2 X3 X4 X5 X6 Konstanta (a) 0,082 0,142 0,123 1,381 0,016 -0,134 -15,391 0,654 0,623 1,127 5,197 0,001 6,997 3,575 0,419 0,430 0,288 0,015 0,976 0,008 0,059 Diterima Diterima Diterima Ditolak Diterima Ditolak Sumber : Hasil pengolahan data dengan SPSS 15

Keterangan:

X1 = Tingkat pendidikan

X2 = Jumlah Tanggungan keluarga X3 = Pengalaman usaha

X4 = Laba usaha X5 = Jumlah pinjaman

X6 = Jangka waktu pengembalian

Pi

Pi

Ln

1

Dummy variabel peluang pengembalian pinjaman(kategori 1 untuk tidak menunggak dan 0 untuk menunggak)

Tabel diatas menunjukkan bahwa hasil pengujian dengan regresi logistik pada tingkat signifikasi 5%. Dari pengujian dengan regresi logistik di atas maka diperoleh persamaan regresi logistik sebagai berikut:

Pi

Pi

Ln

1

= -15,39 + 0,082 X1 + 0,142 X2 + 0,123 X3 + 1,381 X4 + 0,016 X5 - 0,134 X6Pengaruh Variabel Tingkat Pendidikan (X1) terhadap Tingkat Pengembalian Kredit

Tingkat pendidikan pada hasil analisis menunjukkan koefisien positif sebesar 0,082 dengan tingkat signifikansi 0.419>0.05 yang berarti Ha dapat ditolak dan Ho diterima. Sesuai dengan kriteria pengujian hipotesis jika variabel tingkat pendidikan mempunyai nilai Wald = 0,654 dengan probabilitas (p)= 0,419 lebih besar (>) dari 0,05 maka tingkat pendidikan tidak berpengaruh signifikan terhadap peluang pengembalian pinjaman.

Berdasarkan hasil analisis yang dilakukan dalam penelitian ini bahwa variabel tingkat pendidikan berpengaruh positif terhadap tingkat pengembalian kredit Pundi Bali Dwipa. Artinya tingkat pendidikan akan mempengaruhi kematangan, pola pikir dan pandangan seseorang. Semakin tinggi tingkat pendidikan dari seseorang maka semakin besar kemampuan potensi dirinya dalam kemampuan berbisnis dan mengelola usahanya dan berdampak pada tingginya tingkat pengembalian kredit. Namun, berdasarkan hasil penelitian ini diketahui bahwa tingkat pendidikan yang tidak berpengaruh signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa. Hal ini dikarenakan karakter debitur tidak hanya dipengaruhi oleh tingkat pendidikan, namun juga dipengaruhi oleh faktor lain diluar tingkat pendidikan antara lain adat istiadat/budaya lingkungan sekitar maupun masyarakat sekitar.

Penelitian ini mendukung penelitian sebelumnya yaitu Hermawan (2012), bahwa variabel tingkat pendidikan yang sama-sama tidak memiliki pengaruh yang secara signifikan terhadap tingkat pengembalian kredit, karena yang mempengaruhi tingkat pengembalian kredit adalah karakter dari debiturnya tersebut bukan tergantung kepada tingkat pendidikan karena tinggi rendahnya tingkat pendidikan secara langsung itu akan berdampak kepada semakin majunya suatu usaha tetapi tidak dapat menjamin karakter yang baik seorang debitur.

Pengaruh Variabel Jumlah Tanggungan Keluarga (X2) terhadap Tingkat Pengembalian Kredit

Hasil analisis menunjukkan koefisien positif yang sebesar 0,142 dengan tingkat signifikansi 0,430>0.05 yang berarti Ha ditolak dan Ho diterima. Sesuai dengan kriteria pengujian hipotesis jika variabel tanggungan keluarga mempunyai nilai Wald= 0,623 dengan probabilitas (p)= 0,430 lebih besar (>) dari 0,05 maka tanggungan keluarga berpengaruh signifikan terhadap peluang pengembalian pinjaman.

Berdasarkan hasil penelitian ini bahwa variabel jumlah tanggungan keluarga berpengaruh positif terhadap tingkat pengembalian kredit Pundi Bali Dwipa. Artinya setiap tambahan seseorang kepala keluarga akan meningkatkan belanja rumah tangga dengan semakin banyak jumlah tanggungan keluarga maka semakin meningkat beban hidup yang harus dipenuhi.

Penelitian ini tidak mendukung dengan penelitian sebelumnya yaitu Hermawan (2012) karena melihat dari variabel jumlah tanggungan keluarganya itu berpengaruh terhadap probabilitas pengembalian kredit, karena disebabkan banyaknya jumlah tanggungan dalam keluarga mengakibatkan bertambahnya pengeluaran untuk memenuhi kebutuhan keluarga. Dan koefisien dari jumlah tanggungan keluarganya berpengaruh negatif artinya semakin banyak jumlah tanggungan keluarga debitur menyebabkan debitur semakin tidak lancar dalam pengembalian tunggakan kredit Pundi Kencana.

Pengaruh Variabel Pengalaman Usaha (X3) terhadap Tingkat Pengembalian Kredit

Variabel pengalaman usaha menunjukkan koefisien positif sebesar 0,123 pada signifikansi 0,288>0.05 yang berarti Ha ditolak dan Ho diterima. Sesuai dengan kriteria pengujian hipotesis jika variabel pengalaman usaha mempunyai nilai Wald= 1,127 dengan probabilitas (p)= 0,288 lebih besar (>) dari 0,05, maka pengalaman usaha tidak berpengaruh signifikan terhadap peluang pengembalian kredit.

Berdasarkan hasil penelitian bahwa variabel pengalaman usaha tidak berpengaruh secara signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa, karena membuka jenis usaha tidak perlu dengan pengalaman dan keahlian yang tinggi (soft skill). Pada jenis usaha yang sederhana, pengalaman pada titik tertentu sudah tidak berefek pada tingginga keahlian dan tingginya kinerja usaha yang diindikasi laba usaha, sehingga pada akhirnya pengalaman usaha tidak berdampak pada kelancaran pengembalian kredit tersebut.

Hal ini didukung dengan penelitian sebelumnya oleh Mulyarto (2009) yang menunjukkan bahwa kedua kategori tingkat pengembalian kredit lancar maupun tidak lancar tidak dapat dibedakan kategori tingkat pengembaliannya berdasarkan lama usaha. Baik debitur lancar maupun debitur menunggak sebagian besar telah menjalankan usahanya tidak lebih dari sepuluh tahun. Sehingga lama usaha menjadi tidak memberi pengaruh terhadap kelancaran pengembalian kredit. Pengaruh Variabel Laba Usaha (X4) terhadap Tingkat Pengembalian Kredit

Variabel laba usaha menunjukkan koefisien positif sebesar 1,387 pada signifikansi 0,015<0.05 yang berarti Ha diterima dan Ho ditolak. Sesuai dengan kriteria pengujian hipotesis jika variabel laba usaha mempunyai nilai Wald= 5,197 dengan probabilitas (p)= 0,015 lebih kecil (<) dari 0,05 maka laba usaha berpengaruh signifikan terhadap peluang pengembalian kredit.

Dalam penelitian ini variabel laba usaha berpengaruh secara signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa, karena laba usaha sebagai sumber pengembalian pinjaman kredit kepada debitur untuk memutuskan kredit tersebut diberikan oleh bank. Laba usaha mempengaruhi daya kemampuan bayar debitur. Semakin besar laba usaha perbulan seorang debitur, maka semakin besar kemampuan bayar debitur tersebut dalam pengembalian pinjaman, karena tersedianya anggaran yang lebih untuk membayar angsuran dari laba tersebut diluar kebutuhan sehari-hari.

Penelitian ini mendukung penelitian sebelumnya yaitu Hermawan, (2012) bahwa variabel laba usaha yang dimiliki oleh debitur tersebut lebih besar, maka kemempuannya dalam melunasi kredit akan lebih terjamin dan didukung berbagai teori bahwa laba tersebut keuntungan yang diterima dari suatu usaha yang diperoleh dari pendapatan usaha dikurangi dengan biaya-biaya produksi. Laba digunakan sebagai salah satu ukuran menilai keberhasilan manajemen di dalam menjalankan tugasnya. Laba yang besar akan mendorong pemilik modal akan menanamkan modalnya guna memperluas dan mengembangkan usahanya.

Pengaruh Variabel Jumlah Pinjaman (X5) terhadap Tingkat Pengembalian Kredit

Dalam uji hipotesis dengan regresi logistik dengan melihat variable in the Equation, pada kolom signifikan dibandingkan dengan tingkat kepercayaan 0.005 (5%). Apabila tingkat signifikansi > 0.05, maka Ha ditolak. Variabel jumlah pinjaman menunjukkan koefisien positif yang sebesar 0,016 pada signifikansi 0,976>0.05 yang berarti Ha ditolak dan Ho diterima maka jumlah pinjaman tidak berpengaruh signifikan terhadap peluang pengembalian kredit, karena ketika jumlah kredit yang diajukan oleh calon debitur lebih besar maka resiko kerugian pihak bank tersebut akan semakin besar pula ketika calon debitur tersebut gagal dalam memenuhi angsuran pengembalian kredit.

Berdasarkan hasil penelitian ini variabel jumlah pinjaman tidak berpengaruh secara signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa, karena masing-masing debitur Pundi Bali Dwipa telah melalui proses analisa mendalam yang dilakukan oleh analis kredit pihak Bank Pembangunan Daerah Bali yang telah melakukan perhitungan dan pertimbangan mengenai jumlah pinjaman dan direalisasikan dan mampu untuk dikembalikan oleh debitur Pundi Bali Dwipa, disamping juga adanya ketentuan pokok tentang plafond kredit maksimum yang dapat diberikan kepada pelaku usaha UMKM. Oleh karena itu, jumlah pinjaman dengan jumlah yang besar hanya dapat diperoleh oleh usaha yang dianggap telah memiliki kapabilitas dan profitabilitas yang tinggi.

Penelitian ini didukung oleh penelitian sebelumnya yaitu Hermawan, (2012) bahwa variabel jumlah pinjamannya sama-sama tidak memiliki pengaruh yang signifikan terhadap tingkat pengembalian kredit, karena dilihat jumlah angsuran yang dibayar ke bank tersebut lebih besar, sehingga pihak bank mengalami resiko kerugian yang begitu besar.

Pengaruh Variabel Jangka Waktu Pengembalian (X6) terhadap Tingkat Pengembalian Kredit

Variabel jangka waktu pengembalian kredit menunjukkan koefisien negatif dengan sebesar -0,134 pada signifikansi 0,008<0.05 yang berarti Ha diterima dan Ho ditolak. Sesuai dengan kriteria pengujian hipotesis jika variabel jangka waktu pengembalian kredit mempunyai nilai Wald = 6,997 dengan probabilitas (p) = 0,008 lebih kecil (<) dari 0,05 maka jangka waktu pengembalian kredit berpengaruh signifikan terhadap pengembalian kredit.

Berdasarkan penelitian ini variabel tingkat pengembalian kredit berpengaruh signifikan terhadap tingkat pengembalian kredit Pundi Bali Dwipa, karena hasil tersebut menunjukkan bahwa debitur kredit Pundi Bali Dwipa tidak begitu mempedulikan besarnya jumlah beban bunga yang harus ditanggung ketika memilih untuk melunasi kreditnya dalam jangka waktu yang lebih lama. Para debitur cenderung menghindari pembayaran beban angsuran bulanan yang tinggi dengan jangka waktu pelunasan lebih singkat. Hal ini mereka lakukan untuk mengurangi beban pengeluaran setiap bulannya, dimana debitur tersebut harus meyediakan alokasi khusus untuk melakukan pembayaran angsuran kredit.

Penelitian ini didukung oleh penelitian sebelumnya yaitu Hermawan, (2012) bahwa variabel jangka waktu pengembaliannya sama-sama memiliki pengaruh yang signifikan terhadap tingkat pengembalian kredit dengan melihat teori bahwa jangka waktu pengembalian kredit yang merupakan jatuh tempo seorang debitur dalam membayar seluruh nilai pinjaman yang telah diberikan termasuk pembayaran bunganya, berarti dengan jangka waktu pengembalian kredit yang diambil semakin lama maka debitur seorang akan semakin lancar dalam pengembalian kredit. E. Kesimpulan dan Rekomendasi

Kesimpulan

Berdasarkan hasil pembahasan penelitian ini maka dapat diambil suatu kesimpulan bahwa: 1. Karakteristik debitur yaitu tingkat pendidikan dan jumlah tanggungan keluarga tidak berpengaruh pada tingkat pengembalian kredit. Hal ini dikarenakan karakter seseorang untuk mengembalikan kredit tidak hanya ditentukan oleh tingginya tingkat pendidikan, namun oleh faktor lain seperti adat istiadat/budaya dari lingkungan sekitar. Sementara jumlah tanggungan tidak berpengaruh pada tingkat pengembalian karena kredit merupakan

fixed cost (biaya tetap), sehingga pendapatan keluarga dikurangi biaya angsuran lebih

dahulu setelah sisanya menjadi konsumsi.

2. Karakteristik usaha untuk pengalaman usaha tidak berpengaruh terhadap tingkat pengembalian karena jenis usaha debitur tidak membutuhkan banyak pengalaman.

Namun, untuk laba usaha berpengaruh terhadap tingkat pengembalian karena sebagai sumber pengembalian pinjaman kredit kepada debitur.

3. Karakteristik kredit untuk jumlah pinjaman dan jangka waktu pengembalian tidak berpengaruh terhadap tingkat pengembalian kredit karena yang menjadi fixed cost (biaya tetap) dari usaha debitur adalah jumlah angsuran kredit yang dibayarkan perbulan. Sedangkan jangka waktu pengembalian berpengaruh terhadap tingkat pengembalian kredit karena menentukan besar kecilnya beban angsuran yang harus dibayarkan.

Rekomendasi

Pihak PT. Bank Pembangunan Daerah Bali Kantor Cabang Singaraja diharapkan lebih selektif dalam memutuskan calon debitur yang akan menerima pinjaman kredit. Besarnya laba tidak melebihi besarnya angsuran. Bahwa penentuan jumlah angsuran menjadi hal yang terpenting dibandingkan jumlah dan jangka waktunya.

Ucapan Terimakasih

Penulis mengucapkan banyak terimakasih kepada semua pihak yang mendukung terselesaikannya penelitian ini sebagai syarat untuk meraih derajat Sarjana Ekonomi. Semua pihak yang dimaksud adalah pembimbing, semua pihak yang berada di lingkungan PT. Bank Pembangunan Daerah Bali Kantor Cabang Singaraja dan seluruh rekan-rekan yang telah memberikan motivasinya sehingga terselesaikan penelitian ini dengan baik.

DAFTAR PUSTAKA

Agresti, A.1990. Categorical Data Analysis. John Wiley and Sons, Inc. New York. BPD Bali. 2012. Pundi Bali Dwipa. www.bpdbali.co.id. Diakses pada 5 Juni 2012. Dendawijaya, Lukman. 2001. Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Firdaus, H.R. dan Ariyanti, M. 2009. Manajemen Perkreditan Bank Umum. Bandung: Alfabeta. Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit

Universitas Diponegoro.

Hosmer, D.W., and Lemeshow, S., (2000). Applied Logistic Regression. 2nd edition, John Willey and Sons, Inc., New York.

Handoyo, Mastuty. 2009. Faktor-Faktor Yang Mempengaruhi Tingkat Pengembalian Pembiayaan Syariah Untuk UMKM Agribisnis Pada KBMT Wihdatul Ummah Kota Bogor. Skripsi. Bogor: Institut Pertanian Bogor.

Hermawan, Sandy. 2012. Analisis Karakteristik Debitur Yang Mempengaruhi Tingkat Pengembalian Kredit Pundi Kencana (Studi Kasus Pada PT. Bank Pembangunan Daerah Jatim Cabang Kediri). Skripsi. Malang: Sarjana Ilmu Ekonomi Universitas Brawijaya.

Lapoliwa, N dan Kuswandi, Daniel. S. 2000. Akuntansi Perbankan. Edisi 5. Jakarta: Institut Bankir Indonesia.

Mulyarto, P.E. 2009. Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia Unit Leuwiliang Kabupaten Bogor. Skripsi. Bogor: Institut Pertanian Bogor.