Evaluasi Ekonomi Pabrik Crumb rubber Kapasitas 330 ton/tahun

Aisyah Ardy

,

Valiant Holy

,

Hari Rionaldo

,

Zulfansyah

*

Laboratorium Pengendalian dan Perancangan Proses Jurusan Teknik Kimia Universitas Riau

Kampus Binawidya Km. 12,5 Sp. Baru Pekanbaru 28293 *E-mail: zulfansyah@unri.ac.id

A B S T R A K

Indonesia merupakan negara produsen karet alam terbesar kedua di dunia setelah Thailand. Salah satu produk karet alam adalah crumb rubber (karet remah). Industri crumb rubber memiliki arti yang sangat penting bagi perolehan devisa sekaligus penyerapan tenaga kerja. Pada artikel ini dipaparkan evaluasi ekonomi dari pabrik crumb rubber dengan kapasitas 330 ton/tahun. Perhitungan analisa profitabilitas dilakukan dengan 2 metode yaitu non-discounted dan discounted. Hasil perhitungan profitabilitas pabrik crumb rubber dengan metode non-discounted didapatkan nilai PBP 3.83 tahun, CCP sebesar Rp. 12.567.393.137, CCR 2.94, dan ROROI sebesar 15.48%. Sedangkan dengan menggunakan metode discounted didapatkan nilai DPBP 6.07 tahun, NPV sebesar Rp. 952.852.348, PVR 1.17, dan DCFROR 18.49%. Berdasarkan analisa profitabilitas dapat disimpulkan bahwa pabrik crumb rubber dengan kapasitas 330 ton/tahun berpotensi untuk didirikan.

Kata Kunci: analisa profitabilitas, crumb rubber, evaluasi ekonomi, karet alam

1. Pendahuluan

Karet alam termasuk salah satu komoditas agroindustri strategis karena berperan sebagai penghasil devisa Indonesia pada sub-sektor perkebunan dan penciptaan lapangan pekerjaan. Pendapatan devisa karet pada tahun 2010 mencapai US$ 7.3 milyar dari total ekspor 2.351 juta ton karet. Dengan karakteristik sebagian besar karet alam Indonesia dihasilkan dari perkebunan rakyat, ekspor karet alam Indonesia didominasi oleh karet remah (crumb rubber) yakni sebesar 95.63%, sisanya diekspor dalam bentuk RSS (Rubber Smoke Sheet), lateks pekat dan lainnya berturut turut sebesar 3.87%, 0.46%, dan 0.04% [1].

Crumb rubber adalah karet kering yang proses pengolahannya melalui tahap peremahan. Bahan baku berasal dari lateks yang diolah menjadi koagulum dan dari lump. Bahan baku yang paling dominan adalah lump karena pengolahan crumb rubber bertujuan untuk mengangkat derajat bahan

baku mutu rendah menjadi produk yang lebih bermutu [2]. Maka pada artikel ini akan dihitung analisa ekonomi dari pabrik crumb rubber dengan kapasitas 330 ton/tahun.

2. Proses Pembuatan Crumb rubber

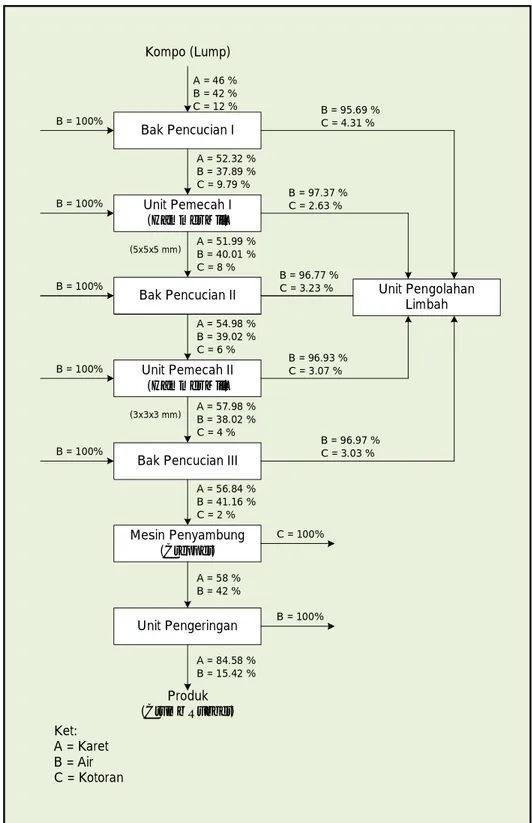

Crumb rubber dibuat dengan beberapa tahap yaitu pencucian, pemecahan, penyambungan dan pengeringan. Proses pembuatan crumb rubber diperlihatkan pada Gambar 1. Karet yang telah disortir kemudian dicuci pada bak pencucian I untuk mengurangi kadar kotoran dalam karet, kemudian dilanjutkan ke unit pemecahan I sehingga karet menjadi berukuran 5x5x5mm. Setelah melewati unit pemecahan I, karet kemudian dicuci kembali pada bak pencucian II. Selanjutnya karet dipecah kembali pada unit pemecahan II sehingga berukuran 3x3x3 mm. Karet yang telah berukuran 3x3x3 mm ini kemudian dicuci pada bak pencucian III. Setelah dicuci, karet disambung kembali menggunakan crepper sehingga membentuk sheet

SI-04 ISBN 978-979-98300-2-9

(lembaran). Sheet (lembaran) kemudian dikeringkan pada suhu 700-1000C, hingga kadar airnya turun menjadi 15.42 %. Lembaran karet yang

telah dikeringkan ini didinginkan secara alamiah dengan menggunakan udara sekitar [2].

Gambar 1. Blok Diagram Pembuatan Crumb rubber

Bak Pencucian I Unit Pemecah I (Hammer Mill) Bak Pencucian II Unit Pemecah II (Hammer Mill)

Bak Pencucian III

Mesin Penyambung (Crepper) Unit Pengeringan Kompo (Lump) Unit Pengolahan Limbah Produk (Crumb Rubber) (5x5x5 mm) (3x3x3 mm) A = 46 % B = 42 % C = 12 % B = 95.69 % C = 4.31 % A = 51.99 % B = 40.01 % C = 8 % A = 56.84 % B = 41.16 % C = 2 % A = 57.98 % B = 38.02 % C = 4 % A = 54.98 % B = 39.02 % C = 6 % A = 58 % B = 42 % A = 84.58 % B = 15.42 % B = 97.37 % C = 2.63 % B = 96.97 % C = 3.03 % B = 96.93 % C = 3.07 % B = 96.77 % C = 3.23 % B = 100% A = 52.32 % B = 37.89 % C = 9.79 % B = 100% B = 100% B = 100% B = 100% C = 100% B = 100% Ket: A = Karet B = Air C = Kotoran ISBN 978-979-98300-2-9 950

3. Analisa Ekonomi

Analisa ekonomi meliputi perhitungan Total Capital Investment (TCI), Total Production Cost (TPC), dan analisa profitabilitas. Total Capital Investment (TCI) diperoleh dari penjumlahan antara Fixed Capital Investment dan Work Capital Investment. Perhitungan nilai TCI dapat menggunakan tujuh metode, diantaraya Detailed-Item Estimete, Unit Cost Estimate, Persentage of Delivered-Equipment Cost, Lang Factors for Approximation of Capital Investment, Capacity Ratio, dan Investment Cost per Unit of Capacity. Pemilihan metode didasarkan pada informasi yang tersedia, akurasi perhitungan yang diinginkan dan keperluan analisa ekonomi. Pada artikel ini untuk mencari nilai TCI dihitung menggunakan metode perhitungan Persentage of Delivered-Equipment Cost. Sedangkan untuk perhitungan TPC lebih didasarkan pada rentang persentasi parameter yang telah ditentukan [4].

Perhitungan tentang tingkat keuntungan pendirian dan pengoperasian pabrik disebut dengan analisa profitabilitas. Metode perhitungan analisa profitabilitas dapat dilakukan dengan menggunakan dua metode, yaitu Non-Discounted Profitability Criteria dan Discounted Profitability Criteria. Metode non-discounted profitability criteria merupakan metode yang tidak memperhitungkan nilai uang terhadap waktu. Metode ini tidak disarankan untuk perhitungan proyek baru dan dengan skala besar, tetapi metode ini masih dapat digunakan untuk proyek dengan skala kecil. Sedangkan metode discounted profitability criteria merupakan metode yang memperhitungkan nilai uang terhadap waktu (discounted).

Evaluasi menggunakan metode non-discounted profitability criteria dapat dilihat dari nilai Payback Period (PBP), Commulative Cash Position (CCP), Commutative Cash Ratio (CCR), dan Rate Of Return on Investment (ROROI). Sedangkan evaluasi untuk metode discounted profitability criteria dapat dilihat dari nilai Discounted Payback Period (DPBP), Net Present Value (NPV), Present Value Ratio (PVR) dan

Discounted Cash Flow Rate of Return (DCFROR). Dalam perhitungan analisa profitabilitas ini, perhitungan depresiasi menggunakan metode Modified Accelerated Cost Recovery System (MACRS) [5].

4. Hasil dan Pembahasan

Hasil perhitungan analisa ekonomi pabrik crumb rubber berkapasitas 300 ton/tahun dengan waktu produksi 330 hari/tahun dapat dilihat pada Tabel 1. Setelah didapatkan harga alat maka dihitung nilai TCI menggunakan metode Persentage of Delivered-Equipment Cost dengan tipe proses solid sehingga didapatkan nilai sebesar Rp. 6.368.230.588,-. Untuk perhitungan TPC dilakukan tanpa melibatkan nilai depresiasi didalamnya sehingga didapat nilai TPC sebesar Rp. 16.356.706.295,-

Tabel 1. Perhitungan Analisa Ekonomi Pabrik

Crumb rubber

Parameter Hasil Perhitungan (Rp.)

Harga Alat 2.042.640.000,-

Total Capital Investment (TCI) 6.368.230.588,- Total Production Cost (TPC)

excluding depreciation 16.356.706.295,-

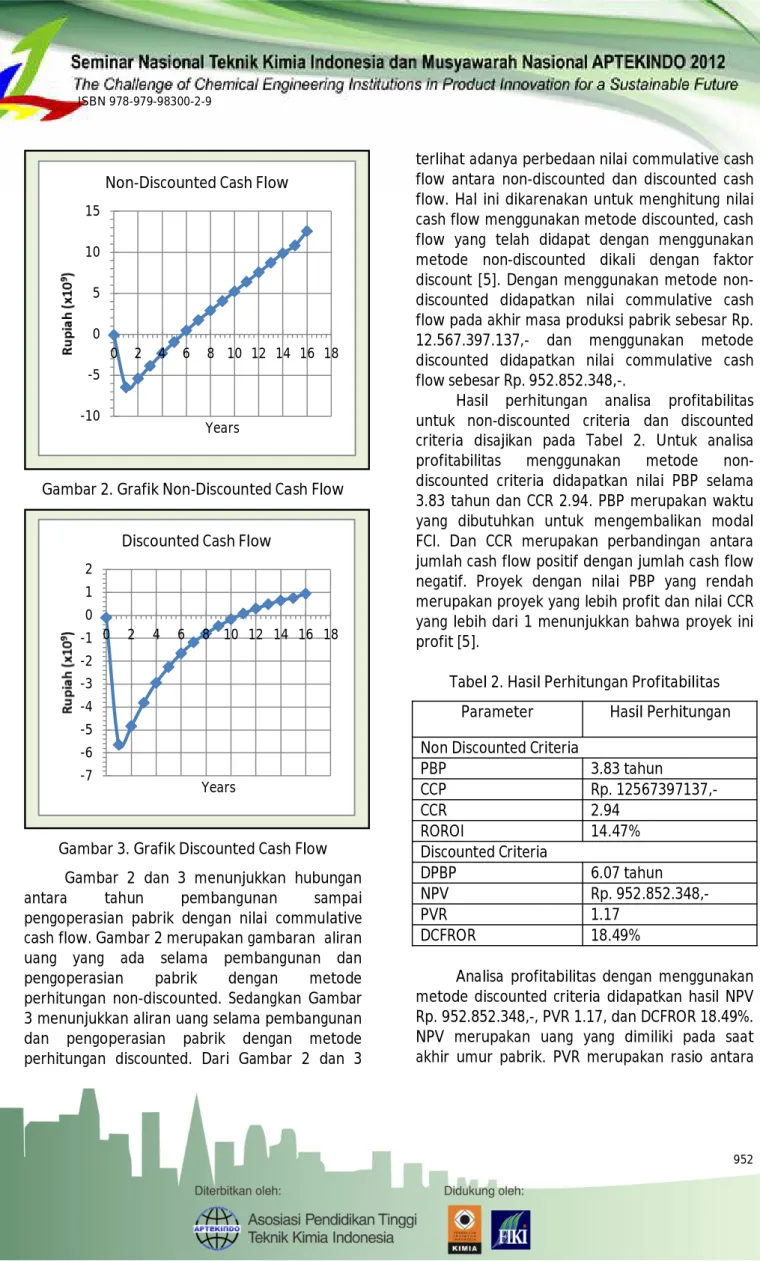

Asumsi yang digunakan untuk perhitungan cash flow adalah sebagai berikut: Masa konstruksi pabrik crumb rubber selama 1 tahun, umur produksi pabrik selama 15 tahun, pajak 35%, bunga bank 15% pertahun, dan jenis depresiasi yang digunakan adalah MACRS selama 5 tahun. Dengan menggunakan asumsi tersebut maka dihitung nilai cash flow dengan metode non-discounted dan non-discounted sehingga didapatkan hasil seperti yang terlihat pada Gambar 2 dan Gambar 3.

ISBN 978-979-98300-2-9

Gambar 2. Grafik Non-Discounted Cash Flow

Gambar 3. Grafik Discounted Cash Flow

Gambar 2 dan 3 menunjukkan hubungan antara tahun pembangunan sampai pengoperasian pabrik dengan nilai commulative cash flow. Gambar 2 merupakan gambaran aliran uang yang ada selama pembangunan dan pengoperasian pabrik dengan metode perhitungan non-discounted. Sedangkan Gambar 3 menunjukkan aliran uang selama pembangunan dan pengoperasian pabrik dengan metode perhitungan discounted. Dari Gambar 2 dan 3

terlihat adanya perbedaan nilai commulative cash flow antara non-discounted dan discounted cash flow. Hal ini dikarenakan untuk menghitung nilai cash flow menggunakan metode discounted, cash flow yang telah didapat dengan menggunakan metode non-discounted dikali dengan faktor discount [5]. Dengan menggunakan metode non-discounted didapatkan nilai commulative cash flow pada akhir masa produksi pabrik sebesar Rp. 12.567.397.137,- dan menggunakan metode discounted didapatkan nilai commulative cash flow sebesar Rp. 952.852.348,-.

Hasil perhitungan analisa profitabilitas untuk non-discounted criteria dan discounted criteria disajikan pada Tabel 2. Untuk analisa profitabilitas menggunakan metode non-discounted criteria didapatkan nilai PBP selama 3.83 tahun dan CCR 2.94. PBP merupakan waktu yang dibutuhkan untuk mengembalikan modal FCI. Dan CCR merupakan perbandingan antara jumlah cash flow positif dengan jumlah cash flow negatif. Proyek dengan nilai PBP yang rendah merupakan proyek yang lebih profit dan nilai CCR yang lebih dari 1 menunjukkan bahwa proyek ini profit [5].

Tabel 2. Hasil Perhitungan Profitabilitas Parameter Hasil Perhitungan

Non Discounted Criteria

PBP 3.83 tahun CCP Rp. 12567397137,- CCR 2.94 ROROI 14.47% Discounted Criteria DPBP 6.07 tahun NPV Rp. 952.852.348,- PVR 1.17 DCFROR 18.49%

Analisa profitabilitas dengan menggunakan metode discounted criteria didapatkan hasil NPV Rp. 952.852.348,-, PVR 1.17, dan DCFROR 18.49%. NPV merupakan uang yang dimiliki pada saat akhir umur pabrik. PVR merupakan rasio antara

-7 -6 -5 -4 -3 -2 -1 0 1 2 0 2 4 6 8 10 12 14 16 18 Years

Discounted Cash Flow

-10 -5 0 5 10 15 0 2 4 6 8 10 12 14 16 18 Years

Non-Discounted Cash Flow

ISBN 978-979-98300-2-9

jumlah cash flow positif dan jumlah cash flow negatif. Dan DCFROR adalah nilai bunga yang memberikan nilai NPV sama dengan 0. Nilai NPV positif dan PVR lebih dari 1 menunjukkan proyek ini profit. Dan nilai DCFROR lebih besar dari internal interest rate yang digunakan yaitu 15%, sehingga pendirian pabrik ini cukup profit.

4. Kesimpulan

Pabrik crumb rubber dengan kapasitas 330 ton/tahun memiliki potensi untuk dikembangkan. Berdasarkan analisa profitabilitas menunjukkan nilai PBP selama 3.83 tahun, CCR 2.94, NPV Rp. 952.852.348,-, PVR 1.17 dan DCFROR 18.49%. Dari data tersebut dapat disimpulkan bahwa pabrik crumb rubber ini berpotensi untuk didirikan.

Daftar Pustaka

[1] Hasibuan, S. 2012. Pengembangan Sistem Penunjang Manajemen Audit Produksi Bersih pada Agroindustri Karet Remah. Institut Pertanian Bogor:Bogor

[2] Andi. 2007. Pra Rancangan Pabrik Crumb rubber (Karet Remah) Kapasitas 1000 kg/jam. Universitas Sumatera Utara : Medan

[3] Arif, H. 2009. Crumb rubber. http://habibiezone.wordpress.com/2009/12/ 23/crumb-rubber/

[4] Peter, MS., dan Timmerhaus, KD. 2003. Plant Design and Economic for Chemical Engineers. Mc Graw Hill:New York

[5] Turton, R., Bailie, RC., Whiting, WB., dan Shaeiwitz, JA. 1998. Analysis, Synthesis, and Design of Chemical Processes. Prentice Hall PTR:New Jersey

ISBN 978-979-98300-2-9