PENGARUH FINANCIAL TECHNOLOGI DAN PEER TO PEER

LENDING TERHADAP KEPUTUSAN MENGGUNAKAN PRODUK

JASA BUKAN BANK

Kristin Manalu

1, Parulian

2Prodi Manajemen, Universitas Pelita Bangsa

E-mail : kristinmanalu@gmail.com

1; Parulian@pelitabangsa.ac.id

2ABSTRAK

Saat ini perkembangan transaksi keuangan digital semakin meningkat dikalangan masyarakat.

Tujuan dari penelitian ini untuk menganalisa pengaruh financial technologi dan peer to peer

lending terhadap keputusan menggunakan produk jasa keuangan bukan bank studi kasus

mahasiswa Universitas Pelita Bangsa. Data yang digunakan adalah data primer yang diperoleh

melalui penyebaran kuisioner. Metode uji yang digunakan adalah Partial Least Square atau

PLS menggunakan aplikasi SmartPLS3. Dari hasil uji yang dilakukan dalam penelitian ini

diperoleh Path Model yang menunjukkan bahwa Finansial Teknologi dan Peer To Peer

Lending secara positif dan signifikan mempengaruhi Keputusan Menggunakan Produk Jasa

Keuangan Bukan Bank dengan masing-masing Path Coefficients sebesar 0,239 dan 0,455.

Kata Kunci : Finansial Teknologi, Peer To Peer Lending, Transaksi Digital.

PENDAHULUAN

Transaksi keuangan saat ini mengalami perkembangan yang sangat pesat, dimulai dari transaksi secara konvensional lalu mengalami inovasi menjadi transaksi secara digital. Hal ini didorong oleh beberapa aspek, diantaranya peningkatan risiko, meningkatnya kapasitas dan nilai transaksi, serta perkembangan teknologi. Maka dari itu, peran dari lembaga keuangan sangat penting dalam transaksi keuangan saat ini. Lembaga keuangan di Indonesia sendiri terbagi menjadi dua, yaitu lembaga keuangan bank dan lembaga keuangan bukan bank (LKBB). Peran keduanya pun hampir sama, yakni menghimpun dana dan menyalurkannya kepada masyarakat atau perusahaan secara efektif dan efisien dalam rangka

peningkatan taraf hidup. Lembaga keuangan bukan bank merupakan badan usaha yang kekayaannya dalam bentuk asset keuangan atau tagihan. Perkembangan lembaga keuangan bukan bank, juga mengalami peningkatan yang signifikan. Hal ini dikarenakan, pertumbuhan jumlah penduduk yang terus meningkat.dan perkembangan teknologi yang semakin canggih.

Industri layanan jasa keuangan saat ini pun mengalami inovasi yang sangat signifikan, seiring dengan berkembang pesatnya teknologi digital saat ini. Inovasi layanan jasa keuangan yang telah dipengaruhi oleh perkembangan teknologi dan sedang menjadi perbincangan hangat saat ini adalah

memberikan kemudahan kepada masyarakat saat mengakses atau menggunakan produk-produk keuangan, memberikan kemudahan transaksi keuangan serta meningkatkan literasi keuangan terutama keuangan individu. fintech juga diharapkan dapat mendukung inklusi keuangan nasional di Indonesia.

Pada saat ini sebesar 30% perusahaan yang beroperasi di Indonesia sudah mengaplikasikan fintech dan diharapkan akan terus bertambah. Ditahun 2017 perusahaan pengguna fintech sudah mencapai 135-140 perusahaan dan diharapkan akan terus bertambah setiap tahunnya, hal ini membuat Fintech menjadi peluang dikalangan masyarakat saat ini

Salah satu jenis fintech yang banyak diminati dan digunakan masyarakat saat ini yaitu

peer to peer (P2P) lending, P2P lending yaitu

lembaga penyedia layanan jasa keuangan yang melakukan transaksi dengan cara mempertemukan pemberi pinjaman dengan penerima pinjaman untuk melakukan perjanjian pinjam meminjam melalui sistem elektronik dan biasanya dibantu menggunakan jaringan internet.

Laporan yang disampaikan oleh lembaga konsultan yaitu Oliver Wyman menyatakan bahwa Indonesia mempunyai lebih dari 57 juta usaha mikro. Namun, hanya sekitar 1% diantara mereka yang mampu berkembang menjadi UKM (Usaha Kecil dan Menengah). Salah satu faktor penyebabnya yaitu keterbatasan akses penyaluran dana dan kredit untuk pengusaha mikro, yang digambarkan mencapai US$ 54 M pada tahun 2020. Sementara, dilihat dari sisi lain yaitu sisi supply terdapat banyak dana yang tidak dipakai dari orang-orang kaya, yang selama ini hanya disimpan sebagai deposito atau instrumen investasi lain, senilai US$ 210 M.

Universitas Pelita Bangsa (UPB) merupakan perguruan tinggi baru hasil perubahan bentuk dari penggabungan antara sekolah tinggi ilmu ekonomi (STIE) dan sekolah tinggi teknik (STT) yang beralamatkan di jalan inspeksi Kalimalang Tegal Danas arah Deltamas, Cikarang Pusat-Kabupaten Bekasi. UPB merupakan tempat dimana peneliti sedang menjalankan studi dan akan melakukan penelitian. Alasan peneliti karena mahasiswa UPB terutama mahasiswa dengan konsentrasi keuangan diharapkan mempunyai pengetahuan mengenai fintech dan P2P lending. Selain pengetahuan mahasiswa UPB, keputusan yang diambil dari seorang mahasiswa pun akan sangat dipertimbangkan dan bisa dijadikan acuan bagi pembaca maupun masyarakat sekitar.

Sesuai dengan penjelasan diatas mengenai

financial technologi, peer to peer lending, lembaga

keuangan bukan bank, dan mahasiswa Universitas Pelita Bangsa. Maka tujuan dari penelitian ini adalah :

1.

Untuk mengetahui bagaimana pengaruh antarafinancial technologi terhadap keputusan menggunakan produk jasa keuangan bukan bank pada mahasiswa Universitas Pelita Bangsa.

2. Untuk mengetahui bagaimana pengaruh antara

peer to peer lending terhadap keputusan menggunakan produk jasa keuangan bukan bank pada mahasiswa Universitas Pelita Bangsa.

TINJAUAN PUSTAKA

A. Lembaga Keuangan Bukan Bank

Menurut surat keputusan Menteri Keuangan Republik Indonesia No. KEP-38/MK/IV/1972 Lembaga Keuangan Bukan Bank (LKBB) merupakan semua lembaga atau institusi yang melakukan aktivitas atau pekerjaan dalam bidang keuangan baik secara langsung maupun tidak

langsung. Lembaga Keuangan Bukan Bank (LKBB) di Indonesia sudah mengalami perkembangan sejak tahun 1972. Dasar hukum lembaga keuangan bukan bank adalah surat keputusan Menteri Keuangan No.38/KMK/IV/1972 yang kemudian diubah dengan keputusan Menteri Keuangan No.280/KMK.01/1989 tentang pengawasan dan pembinaan lembaga keuangan bukan bank dan peraturan perundang-udangan lain yang berkaitan dengan usaha yang dijalankan. Berikut beberapa jenis lembaga keuangan bukan bank di Indonesia : 1. Perusahaan Asuransi

Menurut UU No. 2 Tahun 1992, asuransi adalah perjanjian atau kesepakatan antara dua pihak atau lebih dimana pihak yang menjadi penanggung mengikat diri kepada tertanggung dengan menerima premi asuransi untuk memberikan jaminan kepada tertanggung akibat kerusakan, kerugian atau kehilangan keuntungan yang tidak diinginkan atau tanggung jawab hukum kepada pihak ketiga yang bisa saja dialami tertanggung yang mungkin terjadi dari suatu peristiwa atau kejadian yang belum pasti atau untuk menjamin suatu pembayaran yang dilakukan atas meninggal atau hidup seseorang yang dipertanggungkan.

2. Koperasi Simpan Pinjam

Merupakan salah satu lembaga keuangan bukan bank berbentuk koperasi yang menjalankan usaha dalam bidang perkreditan atau simpan pinjam guna untuk membantu memperbaiki keadaan ekonomi dan kesejahteraan anggotanya.

3. Dana Pensiun

Menurut UU No. 11 Tahun 1992, dana pensiun merupakan badan hukum yang mengelola dan menjalankan program yang menjanjikan dana pensiun.

4. Perusahaan Umum Pegadaian

Merupakan perusahaan umum milik pemerintah yang bertujuan menyalurkan pinjaman atau dana kepada perseorangan atau golongan ekonomi lemah yang nilai pinjamannya disesuaikan dengan nilai barang jaminannya.

5. Perusahaan Sewa Guna (Leasing)

Perusahaan sewa guna / leasing yaitu salah satu lembaga keuangan bukan bank yang mempunyai sistem kontrak sewa yang digabungkan dengan pembelian secara angsuran atau kredit, baik itu kepada individu maupun perusahaan.

6. Pasar Modal (Bursa Efek)

Merupakan salah satu lembaga keuangan bukan bank yang dijadikan tempat jual beli surat-surat berharga jangka panjang.

7. Perusahaan Modal Ventura

Merupakan perusahaan yang berfungsi untuk menyalurkan modal atan dana kepada perusahaan lain yang mempunyai kegiatan beresiko tinggi namun memerlukan modal atau dana besar untuk mengelolanya dan mempunyai prospek bisnis yang baik.

B. Financial Technology

Bank Indonesia menjelaskan financial

technology atau fintech adalah hasil gabungan antara

teknologi dengan jasa keuangan yang akhirnya mengubah model bisnis dari konvensional menjadi modern, yang pada awalnya saat membayar harus bertatap-muka dan membawa sejumlah uang kas, kini dapat melakukan transaksi jarak jauh dengan melakukan pembayaran yang dapat diselesaikan dalam hitungan detik saja. Berikut beberapa jenis fintech di Indonesia :

1. Peer To Peer Lending (P2P Lending)

Fintech jenis ini memberikan layanan keuangan dalam satu platform. Yaitu pemberi dana dan peminjam dana akan dipertemukan di satu platform yang sama. P2P lending adalah sebuah layanan keuangan pembiayaan yang mempertemukan antara pemberi dana (investor) dan peminjam dana (emiten).

2. Manajemen Risiko Dan Investasi

Fintech jenis ini fungsinya untuk mengawasi keadaan keuangan, sekaligus berfungsi untuk melakukan perencanaan keuangan dalam bentuk trading maupun asuransi.

3. E-Aggregator

E-aggregator adalah sebuah platform yang dipakai masyarakat untuk menemukan informasi dengan tujuan mempermudah pengambilan keputusan mengenai produk keuangan yang akan digunakan.

4. Payment, Clearing Dan Settlement

Fintech jenis ini menyediakan layanan pembayaran, baik yang dilakukan oleh perbankan maupun Bank Indonesia. Fintech jenis ini mempermudah para pengguna untuk menyelesaikan transaksi pembayaran yang praktis, cepat, aman dan nyaman.

C. Peer To Peer Lending

Menurut lembaga pengawasan keuangan (OJK), P2P lending merupakan layanan pinjam meminjam uang dalam mata uang rupiah secara langsung antara kreditur dan debitur berbasis teknologi informasi. P2P lending juga disebut sebagai layanan pinjam meminjam uang berbasis teknologi informasi (LPMUBTI). Berikut beberapa jenis P2P lending di Indonesia :

1. Peer To Peer Lending Produktif

Peer to peer lending jenis ini melakukan

pendanaan khusus bagi pelaku usaha produktif yang kesulitan mendapatkan modal usaha.

2. Peer To Peer Lending Konsumtif

Peer to peer lending jenis ini sering disebut

payday loan yang pendanaannya berasal dari crowfunding dan super lender. Payday loan ini juga merupakan alternatif produk pinjaman bagi mereka yang belum memenuhi syarat perbankan tapi membutuhkan bantuan dana usaha.

HIPOTESIS PENELITIAN

Hipotesis 1 : Pengaruh Financial Technology terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

Hipotesis 2 : Pengaruh Peer To Peer Lending terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

H1

H2

Gambar 1. Model Penelitian

METODE PENELITIAN

A. Variabel Penelitian 1. Variabel Terikat

Variabel terikat dalam penelitian ini disebut juga dengan Variabel Y, yaitu Keputusan Menggunakan Produk Jasa

Financial

Technology

Peer To Peer

Lending

Keputusan

Menggunakan

Produk Jasa

Keuangan Bukan

Bnak

Keuangan Bukan Bank yang diukur dengan indikator sebagai berikut :

1. Keyakinan dalam menggunakan Produk Jasa Bukan Bank.

2. Minat menggunakan kembali Produk Jasa Bukan Bank.

3. Memberikan rekomendasi penggunaan Produk Jasa Buka Bank kepada orang lain.

2. Variabel Bebas

Variabel bebas atau yang biasa disebut dengan independent variabel merupakan variabel yang mempunyai pengaruh terhadap variabel terikat atau dependent variabel. Variabel bebas dalam penelitian ini dapat dijelaskan sebagai berikut : a). Financial Technology

Yaitu pengetahuan yang dimiliki oleh seorang individu maupun kelompok mengenai

financial technology, yang diukur dengan indikator

sebagai berikut:

1) Pengetahuan tentang karakter atau atribut fintech. 2) Pengetahuan tentang manfaat fintech.

3) Pengetahuan tentang manfaat yang ditimbulkan fintech.

b). Peer To Peer Lending

Yaitu sikap yang dimiliki seorang individu maupun kelompok dalam memilih platform pinjaman online sebagai produk jasa keuangan bukan bank yang akan digunakan dalam kegiatan ekonomi sehari-hari, yang dapat diukur dengan indikator sebagai berikut:

1) Keefektifan platform pinjaman online. 2) Keamanan platform pinjaman online.

3) Kenyamanan menggunakan pinjaman online

digital.

B. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan skala likert yaitu skala yang berisi empat tingkat preferensi jawaban dengan ketentuan sebagai berikut:

a. SS berarti Sangat Setuju, jawaban ini bernilai 5. b. S berarti Setuju, jawaban ini bernilai 4.

c. TS berarti Tidak Setuju, jawaban ini bernilai 2. d. STS berarti Sangat Tidak Setuju, jawaban ini bernilai 1.

C. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah mahasiswa Universitas Pelita Bangsa angakatan 2017 dengan konsentrasi keuangan sebanyak 135 orang yang pernah atau yang akan melakukan transaksi keuangan secara digital. Penghitungan sampel pada penelitian ini menggunakan Rumus Slovin, yaitu formula untuk menghitung jumlah sampel minimal jika prilaku sebuah populasi belum diketahui secara pasti. Rumus Slovin → n = N

1 + N (e)2

Ket : n = ukuran sampel N = ukuran populasi e = nilai margin of error, 5%

Jadi sampel yang diambil adalah 100 orang mahasiswa Universitas Pelita Bangsa angkatan 2017 dengan konsentrasi keuangan yang melakukan transaksi keuangan secara digital. Dengan kriteria yang ditetapkan untuk sampel dalam penelitian ini adalah sebagai berikut :

mengenai financial technologi.

b. Bagian dari populasi yang melakukan aktivitas ekonomi dengan melakukan peer to peer lending sebagai alat transaksi pembiayaan.

D. Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data kualitatif yaitu data hasil kategori dari data bukan angka yang diubah menjadi data berupa angka. Sumber data dalam penelitian ini berasal dari sumber data primer yaitu data yang didapat dengan cara memberikan pertanyaan kepada subyek melalui kuisioner.

E. Pengujian Data 1. Uji Validitas

Suatu indikator dinyatakan valid jika mempunyai loading factor diatas 0,5 terhadap konstruk yang dituju. Validitas Konvergen digunakan untuk membuktikan bahwa pernyataan-pernyataan pada setiap variabel laten pada penelitian ini dapat dipahami oleh responden dengan cara yang sama seperti yang dimaksudkan oleh peneliti. Validitas Konvergen yang dapat diterima, yaitu nilai loading factor ≥ 0,5 (Hair et al., 1998).

Sedangkan Validitas Diskriminan digunakan untuk membuktikan bahwa pertanyaan-pertanyaan pada setiap variabel laten tidak dikacaukan oleh responden yang menjawab kuisioner berdasarkan pertanyaan-pertanyaan pada variabel laten lainnya, khususnya dalam hal makna pertanyaan pernyataan. Validitas Diskriminan terpenuhi apabila average variance extracted (AVE) dari varians rata-rata yang diekstraksi harus lebih tinggi daripada korelasi yang melibatkan variabel laten tersebut (Kock and Lynn,2012).

2. Uji Reliabilitas

Menurut Sujarweni (2015) uji reliabilitas merupakan ukuran kestabilan responden dalam menjawab pertanyaan-pertanyaan yang termasuk dalam pengukuran variabel dan disusun dalam bentuk kuisioner. Uji reliabilitas dapat dilakukan secara bersama-sama terhadap seluruh pertanyaan. Jika nilai Alpha > 0,60 maka data dianggap reliabel.

a, Reliabilitas Cronbach Alpha

Uji reliabilitas konstruk penelitian diperlukan untuk mengetahui item instrument penelitian apakah apabila digunakan dua kali untuk mengukur gejala yang sama, akan memberikan hasil pengukuran yang relatif konsisten (Putka and Sackett, 2010). Menurut Dahlan et al. (2014).

b. Composite Reliability

Pengujian Composite Reliability digunakan untuk menunjukkan internal consistency dari suatu indikator dalam variabel laten. Biasanya nilai dari Composite Reliability cenderung lebih besar dari Cronbach Alpha (Fornell and Larcker, 1981). Dianggap reliabel apabila nilai composite Reliability ≥ 0,7 (Nunnally and Bernstein, 1994). F. Teknik Analisis Data

1) Partial Least Square

Dalam penelitian ini penulis menggunakan metode Partial Least Square (PLS) dengan menggunakan aplikasi Smart PLS 3.0. PLS pertama kali dikembangkan oleh Wold sebagai metode umum untuk mengestimasi path model yang menggunakan konstruk laten dengan multiple indikator. PLS juga dinilai sebagai factor indeterminancy yaitu metode analisis yang kuat karena tidak mengasumsikan data harus dengan

pengukuran skala tertentu atau dapat dilakukan dengan jumlah sampel kecil. PLS juga merupakan satu metode statistika SEM berbasis varian yang didesain untuk menyelesaikan regresi berganda ketika terjadi permasalahan spesifik pada data, seperti sampel yang berukuran kecil, adanya data yang hilang, atau multikolinieritas (Abdillah & Hartono, 2015).

Output yang dihasilkan oleh PLS akan berupa diagram jalur yang dapat menjelaskan mengenai 3 hal yaitu inner model, outer model, dan weight relation yang dapat diuraikan sebagai berikut:

a. Model Struktural (inner model)

Inner model, disebut juga dengan inner relation, structural model, dan substantive theory yang menggambarkan hubungan antar variabel laten berdasarkan pada substantive theory. Model persamaannya dapat ditulis seperti berikut :

ƞ = 𝛽0 + 𝛽ɳ + ГԐ+ Հ

b. Model Pengukuran (outer model)

Outer model sering juga disebut outer relation atau measurement model. Yang mendefinisikan bagaimana setiap blok indikator berhubungan dengan variabel latennya. Blok dengan indikator reflektif dapat ditulis dengan persamaan berikut :

x = ᴧ𝑥Ԑ + Ԑ𝑥

y = ᴧ𝑦 ɳ + Ԑ𝑦

c. Skema Pembobotan (weight relation)

Weight relation, ketika spesifikasi yang diikuti dalam estimasi algoritma PLS telah diberikan oleh inner dan outer model, diperlukan juga definisi

weight relation, nilai kasus untuk setiap variabel laten diestimasi dalam PLS dengan persamaan sebagai berikut :

Ԑ𝑏=∑𝑘𝑏𝑤𝑘𝑏𝑥𝑘𝑏

ɳ𝑖=∑𝑘𝑖 𝑤𝑘𝑖 𝑥𝑘𝑖

2) Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan Uji T karena uji T digunakan untuk mengetahuai apakah variabel X memiliki pengaruh terhadap variabel Y. ketentuan dalam uji t untuk menentukan pengaruh tersebut adalah apabila t hitung > t tabel maka H0 ditolak, artinya variabel X

memiliki pengaruh terhadap variabel Y. Begitupun sebaliknya, jika t hitung < t tabel maka H0 diterima,

yang artinya variabel X tidak memiliki pengaruh terhadap variabel Y. Maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut: a. H0 = Financial Technologi tidak berpengaruh

terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

H1 = Financial Technologi berpengaruh terhadap

Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

b. H0 = Peer To Peer Lending tidak berpengaruh

terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

H1 = Peer To Peer Lending berpengaruh terhadap

Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

HASIL DAN PEMBAHASAN

A. Hasil Uji Validitas

Hasil uji validitas untuk tiap item kuisioner dalam penelitian ini adalah sebagai berikut :

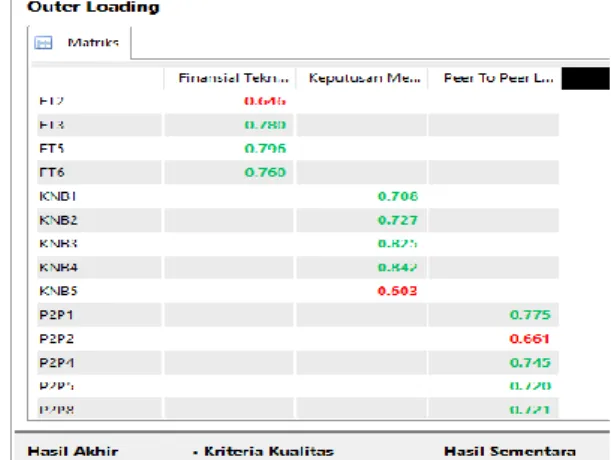

Validitas Konvergen Gambar 2. Outer Loading

Hasil uji dari penelitian ini menghasilkan nilai loading factor terkecil 0,603 pada variabel keputusan menggunakan produk jasa keuangan bukan bank (KNB). Sedangkan uji validitas data yang dapat diterima, yaitu nilai loading factor ≥ 0,5 (Hair et al., 1998). Sehingga dapat disimpulkan pertanyaan-pertanyaan pada setiap variabel laten pada penelitian ini dapat dipahami oleh responden seperti yang diharapkan oleh peneliti.

Validitas Diskriminan

Sedangkan hasil uji validitas diskriminan untuk tiap item pertanyaan-pertanyaan dalam penelitian ini adalah sebagai berikut :

Gambar 3. Validitas Diskriminan

Hasil uji dari penelitian ini menghasilkan nilai dari finansial teknologi (X1) lebih tinggi dari pada korelasi variabel laten lainnya yaitu sebesar 0,748. Begitu pula dengan peer to peer lending (X2) dan

keputusan menggunakan jasa non bank (Y) harus lebih tinggi dari pada variabel laten lainnya. Sehingga dapat disimpulkan pertanyaan-pertanyaan pada setiap variabel laten pada penelitian ini tidak dikacaukan oleh responden yang menjawab kuisioner berdasarkan pertanyaan-pertanyaan sebelumnya.

B. Hasil Uji Reliabilitas Data

Gambar 4. Validitas dan Reliabilitas Konstruk

a. Reliabilitas Cronbach Alpha

Nilai alpha yang disarankan adalah diatas 0,60 dan pada tabel reliability statistics diatas menunjukkan bahwa nilai Cronbach Alpha untuk semua variabel lebih besar dari pada nilai yang disarankan yaitu 0,60. Nilai terendah adalah sebesar 0,739 (FT). Hasil diatas menunjukkan nilai Cronbach’s Alpha tersebut lebih besar dari batas bawah yang telah ditentukan yaitu sebesar 0,60. Sehingga dapat disimpulkan bahwa data reliable. Sesuai skala menurut Dahlan et al. (2014) nilai cronbach alpha berada pada skala reliabel yaitu dengan nilai 0,61 sampai 0,80.

b. Composite Reliability

Hasil uji dari penelitian ini menghasilkan nilai ≥ 0,7 (Nunnally and Bernstein, 1994). Nilai terendah terdapat pada variabel finansial teknologi yaitu sebesar 0,835 (FT). Sehingga dapat disimpulkan bahwa penelitian ini reliabel.

C. Interpretasi Hasil PLS

penelitian ini menggunakan metode Partial Least Square atau PLS yang dilakukan dengan menggunakan bantuan aplikasi SmartPLS 3. Dalam penelitian ini dijelaskan dalam 3 sub poin yang menjelaskan mengenai path model yang merupakan hasil output dari pengolahan data menggunakan metode PLS, kemudian perhitungan Outer Model atau model pengukuran dan validitas data, serta perhitungan Inner Model atau Evaluasi Pengujian pada Structural Model.

Gambar 5. Diagram Jalur PLS Sumber: Data diolah

Dari gambar diatas didapat besar dari nilai factor loading ditunjukkan oleh nilai yang berada diatas anak panah diantara tiap variabel dengan indikatornya. Kemudian nilai yang berada diatas anak panah diantara variabel X dengan variabel Y adalah besaran nilai dari path coefficients atau koefisien jalur. Sedangkan nilai yang berada dalam lingkaran variabel Y merupakan besaran nilai R-square.

1). Outer Model a. First Order

Penelitian ini menggunaan indikator reflektif pada variabel Keputusan Menggunakan Produk Jasa Perbankan dengan menggunakan pengukuran secara first order.

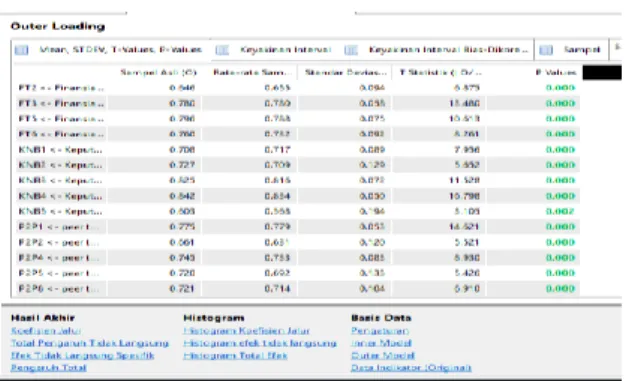

Gambar 6. Outer Loading (Bootstrapping)

Berdasarkan pada tabel outer loadings diatas, seluruh indikator reflektif pada tiap-tiap dimensi dari variabel Financial Technology (X1), Peer To Peer Lending (X2), dan Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank (Y) memiliki nilai factor loading atau original sample (sample asli) yang lebih besar dari 0,5 dan nilai T statistic yang lebih besar dari 1,66071. Maka dengan demikian, hasil estimasi pada seluruh indikator reflektif pada penelitian ini dapat dikatakan memiliki validitas yang baik atau signifikan

.

b. Second Order

Second Order yaitu model pengukuran yang dilakukan untuk mengukur nilai antara variabel dengan dimensi. Model dari variabel X1 dan X2 merupakan variabel yang diukur dari beberapa indikator melalui second order. Hal ini dapat dilihat melalui nilai pada inner weight yang terdapat pada masing-masing dimensi pada variabel X1 dan variabel X2.

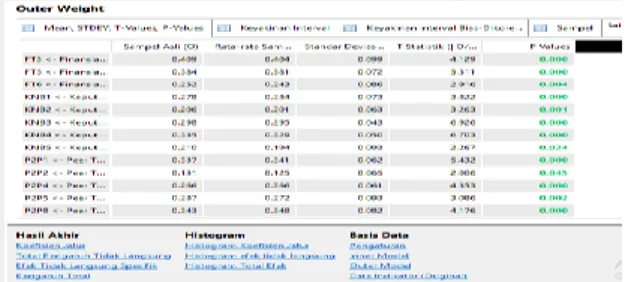

Gambar 1. Outer Weight (Bootstrapping)

Dari hasil pengujian pada tabel diatas diketahui bahwa ketiga dimensi dari variabel Finansial Teknologi dan juga ketiga dimensi dari variabel Peer To Peer Lending memiliki nilai original sample pada masing-masing dimensi lebih besar dari 0,05 dan memiliki nilai T-statistic lebih besar dari 1,66071. Maka dengan demikian, hasil estimasi pada seluruh indikator reflektif pada penelitian ini dapat dikatakan memiliki validitas yang baik atau signifikan.

b.

AVE(Average Variance Exracted)

Gambar 8. Nilai AVE

Nilai AVE yang lebih besar dari 0,5 menunjukkan kecukupan dari validitas yang baik bagi variabel laten. Nilai terendah AVE dalam penelitian ini adalah sebesar 0,526 pada variabel peer to peer lending (P2P). Sehingga dapat disimpulkan bahwa semua variabel dalam penelitian ini memiliki validitas yang baik karena mempunyai nilai AVE lebih besar dari 0,5.

d.

Latent Variable Correlations

Dalam PLS variabel satu dengan yang lain bisa saling berkorelasi atau berhubungan, baik

variabel bebas dengan variabel terikat maupun dengan variabel bebas yang lainnya

.

Gambar 9. Variabel laten

Dari gambar diatas dapat dilihat bahwa korelasi antara variabel peer to peer lending (X2) terhadap keputusan menggunakan produk jasa keuangan bukan bank (Y) lebih tinggi dari 0,5 yaitu sebesar 0,518. Sehingga dapat dikatakan mempunyai korelasi yang baik. Sedangkan finansial teknologi (X1) terhadap keputusan menggunakan jasa non bank (Y) mempunyai nilai sebesar 0,360. Sehingga dapat dikatakan mempunyai korelasi yang tidak cukup baik.

2). Inner Model

Model structural atau inner model diuji dengan melihat nilai R-Square pada variabel latent yang dapat menjelaskan seberapa besar variabel bebas dapat menerangkan variabel terikat pada model.

Gambar 10. Nilai R Square

Dari hasil uji pada tabel diatas dapat diperoleh nilai R2 pada variabel Keputusan

Menggunakan Produk Jasa Keuangan Bukan bank (Y) sebesar 0,321 dan nilai adjusted R2 sebesar

Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank mampu dijelaskan oleh variabel Finansial Teknologi (X1) dan Peer To Peer Lending (X2) sebesar 32,1% dan sisanya (100% - 32,1%) sebesar 67.9% dapat dijelaskan oleh variabel lain yang tidak diteliti dalam model.

3). Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan membandingkan nilai T statistic dari inner model dengan nilai tabel T statistic yang telah ditetapkan dengan df = 100-3 dan signifikansi alpha sebesar 5% yaitu 1,66701.

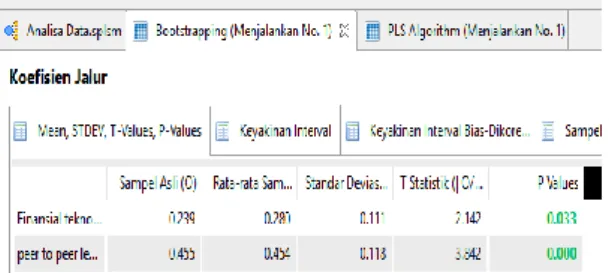

Gambar 11. koefisien jalur

Hipotesis

Maka dari tabel diatas, pengujian hipotesis yang dilakukan dalam penelitian ini adalah : a. Finansial Teknologi (X1) memiliki pengaruh yang positif dan signifikan terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank (Y) dengan nilai path coefficients sebesar 0,239 karena memiliki nilai T-statistic yang lebih besar dari 1,66701 yaitu sebesar 2,142. Maka dapat dikatakan bahwa H1 diterima dan H0 ditolak.

b. Peer To Peer Lending (X2) memiliki pengaruh yang positif dan signifikan terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank (Y) dengan nilai path coefficients sebesar 0,455 karena memiliki nilai T-statistic yang lebih besar dari 1,66701 yaitu sebesar 3,842. Maka dapat dikatakan bahwa H1 diterima dan H0 ditolak

D. Pemabahasan

1) Pengaruh Finansial Teknologi Terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank Berdasarkan hasil uji diatas, maka hipotesis yang diajukan dalam penelitian ini yaitu diduga terdapat pengaruh antara finansial teknologi dengan keputusan menggunakan produk jasa keuangan bukan bank, dapat diterima. Hal tersebut dapat diartikan bahwa semakin berkembangnya layanan keuangan berbasis teknologi (fintech) di kalangan masyarakat maupun individu, membuat masyarakat maupun individu memutuskan menggunakan produk jasa keuangan bukan bank yang berbasis digital yang dalam penelitian ini berupa platform pembayaran digital. Sedangkan jika dilihat berdasarkan hasil Outer Loading indikator yang memiliki nilai paling besar pada variabel finansial teknologi berada pada dimensi kemudahan transaksi keuangan menggunakan fintech. Artinya, finansial teknologi telah memberikan kemudahan transaksi kepada masyarakat maupun individu melalui platform-platform yang dimiliki lembaga keuangan bukan bank yang beredar sehingga masyarakat maupun individu memutuskan untuk menggunakan produk jasa keuangan bukan bank berupa platform pembayaran digital.

2) Pengaruh Peer To Peer Lending Terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank. Berdasarkan hasil uji diatas, maka hipotesis yang diajukan dalam penelitian ini yaitu diduga terdapat pengaruh antara peer to peer lending dengan keputusan menggunakan produk jasa keuangan bukan bank, dapat diterima. Hal tersebut dapat diartikan bahwa semakin berkembangnya pinjaman online melalui platform atau aplikasi lembaga keuangan bukan bank di kalangan masyarakat maupun individu dalam bertransaksi, maka masyarakat maupun individu akan memutuskan untuk menggunakan produk jasa

keuangan bukan bank yang dalam penelitian ini berupa platform atau aplikasi pinjaman online. Sedangkan hasil pada Outer Loading menunjukkan nilai paling besar pada variabel peer to peer lending berada pada dimensi kemajuan teknologi mendukung pinjaman online yang dikelola oleh lembaga keuangan bukan bank. Artinya, masyarakat maupun individu menilai bahwa transaksi secara online lebih efektif dan efisien dilakukan jika dibandingkan dengan transaksi secara konvensional sehingga masyarakat akan memilih menggunakan produk jasa keuangan bukan bank berupa platform pembiayaan atau pinjaman online melalaui platfrom atau aplikasi lembaga keuangan bukan bank.

KESIMPULAN

Berdasarkan hasil analisis, dapat diambil beberapa kesimpulan sebagai berikut :

1. Perkembangan Finansial Teknologi di kalangan masyarakat atau individu akan berpengaruh kepada keputusan mereka dalam menggunakan produk jasa keuangan non bank berupa pembayaran transaksi keuangan secara digital atau online yang disediakan oleh banyak platform. Hal tersebut telah dibuktikan dengan nilai T statistic pada hasil olah data menggunakan metode PLS yang lebih besar dari nilai T tabel yang telah ditentukan dengan tingkat signifikansi 5%.

2. Perkembangan Peer To Peer Lending di kalangan masyarakat atau individu akan berpengaruh kepada keputusan mereka dalam menggunakan produk jasa keuangan non bank. Semakin masyarakat atau individu gemar melakukan transasksi pinjaman secara online maka masyrakat atau individu akan memutuskan untuk menggunakan produk jasa keuangan non bank berupa platform pinjaman online yang tersebar di kalangan masyarakat atau individu. Hal tersebut dibuktikan dengan besarnya nilai T

statistic pada hasil olah data menggunakan metode PLS yang lebih dari nilai T tabel yang telah ditentukan dengan tingkat signifikansi 5%.

SARAN

Terdapat beberapa saran yang akan disampaikan oleh penulis dari hasil penelitian ini seperti :

1. Untuk masyarakat atau individu yang menggunakan layanan jasa keuangan fintech diharapkan menambah pengetahuan mengenai fintech itu sendiri. Karena di indonesia sendiri ada beberapa jenis fintech seperti manajemen risiko dan investasi, layanan informasi finansial (E-aggregator), layanan pembayaran (payment, clearing & settlement) dan yang paling sering digunakan adalah layanan pinjaman online (peer to peer lending). Perkembangan fintech dapat membantu inklusi keuangan nasional, kemudahan akses layanan keuangan dan lain sebagainya. Namun, jika pengguna fintech tidak bijaksana dalam melakukan transaksi keuangan akan merugikan diri sendiri.

2. Untuk penelitian selanjutnya diharapkan agar menggunakan sebjek penelitian dan variabel penelitian yang berbeda. Karena masih ada beberapa subjek penelitian maupun variabel penelitian lain yang tidak dilibatkan dalam penelitian ini. Sehingga penelitian selanjutnya akan lebih akurat dan dapat diperkuat oleh penelitian-penelitian sebelumnya. 3. Bagi pihak akademisi dan praktisi finansial non bank dengan adanya penelitian ini diharapkan dapat dijadikan sebagai salah satu rujukan atau sumber referensi terkait dengan layanan finansial teknologi untuk dapat menarik minat masyarakat maupun individu sehingga dapat meningkatkan manajemen keuangan dan manajemen pembiayaan jasa

keuangan bukan bank.