PENGARUH SIKAP, KESADARAN, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK BUMI DAN BANGUNAN DI DESA NGASEM,

COLOMADU, KARANGANYAR

Hayati Nur Rochmah Marganingsih

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Islam Batik Surakarta Jl. KH. Agus Salim No.10, Surakarta

hn_marganingsih@yahoo.co.id

ABSTRACK

The purpose of this research to determine the effect of the taxpayer attitudes, awareness taxpayer and tax penalties on tax compliance in paying Land and Building Tax in Ngasem village, Colomadu, Karanganyar. The method used is Convenience Sampling. The number of samples used in this study were 50 respondents. The analysis technique used is multiple linear regression analysis using SPSS. The results of research showed that taxpayer attitude will not affected significantly to the taxpayer compliance in paying Land and Building Tax. The opposite awareness of the Taxpayer and Tax Penalties significant and positive impact on taxpayer compliance in paying Land and Building tax.

Keywords: Tax Compliance, Taxpayer Attitude, Awareness Taxpayer, Tax Penalties.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Sikap Wajib Pajak, Kesadaran Wajib Pajak, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan di Desa Ngasem, Colomadu, Karanganyar. Metode yang digunakan yaitu Convenience Sampling. Banyaknya sampel penelitian yang digunakan adalah 50 responden. Teknik analisis yang digunakan yaitu analisis regresi linier berganda dengan menggunakan SPSS. Hasil penelitian menunjukkan Sikap Wajib Pajak tidak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan. Sebaliknya Kesadaran Wajib Pajak dan Sanksi Perpajakan berpengaruh signifikan dan positif terhadap Kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan.

Kata Kunci: Kepatuhan, Sikap, Kesadaran, Sanksi perpajakan

PENDAHULUAN

Pajak adalah iuran pokok atau iuran wajib berupa uang bukan barang yang dikenakan kepada rakyat yang sudah mempunyai penghasilan tanpa ada imbalan berdasarkan undang-undang dan dibayarkan kepada pemerintah sehingga pemerintah dapat menggunakan iuran tersebut untuk membiayai pengeluaran negara.Adapun salah satu jenis pajak yang wajib dibayar oleh masyarakat sebagai wajib pajak adalah Pajak Bumi dan Bangunan (PBB).

Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas kepemilikan atau

pemanfaatan tanah dan atau bangunan. Pajak Bumi dan Bangunan merupakan Pajak Pusat

Propinsi maupun Kabupaten/Kota. Tetapi realisasi penerimaan pajak tidak sesuai dengan yang ditargetkan..

Upaya untuk meningkatkan realisasi penerimaan Pajak Bumi dan Bangunan dengan meningkatkan Kepatuhan Wajib Pajak Bumi dan Bangunan. Kepatuhan Wajib pajak merupakan suatu kondisi perpajakan yang menuntut keikut sertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi, yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya.

Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance)

merupakan tulang punggung dari self assessment system.

Kepatuhan Wajib Pajak Bumi dan Bangunan dipengaruhi oleh beberapa faktor seperti sikap wajib pajak, kesadaran wajib pajak dan sanksi perpajakan. Sikap merupakan pernyataan atau pertimbangan evaluatif dari wajib pajak, baik yang menguntungkan atau tidak menguntungkan mengenai objek, orang atau peristiwa (Hardika, 2006:77)

Kesadaran wajib pajak yaitu suatu kondisi dimana wajib pajak mengetahui, mengerti dan mentaati ketentuan perpajakan yang berlaku serta memiliki kesungguhan dalam memenuhi kewajiban perpajaknya dengan cara membayar pajak secara tepat waktu dan tepat jumlah. Secara empiris telah dibuktikan bahwa makin tinggi kesadaran perpajakan wajib pajak maka makin tinggi tingkat kepatuhan wajib pajak (Suyatmin, 2004).

Adanya sanksi perpajakan diharapkan mampu mendorong kepatuhan pelaporan perpajakan. Sanksi pajak adalah suatu tindakan yang diberikan kepada wajib pajak ataupun pejabat yang berhubungan dengan Pajak Bumi dan Bangunan yang melakukan pelanggaran baik secara sengaja maupun karena alpa. Pada hakikatnya, pengenaan sanksi perpajakan diberlakukan untuk menciptakan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

Penelitian yang dilakukan oleh Sari & P.D’yan Yaniartha, (2013) dengan hasil kesadaran wajib pajak dan sanksi perpajakan berpengaruh positif pada kepatuhan wajib pajak dalam membayar PBB di KPP Pratama Denpasar Timur. Vanli Tuwo, (2016) Hasil penelitian menunjukan sikap dan kesadaran wajib pajak memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak secara simultan.

Berdasarkan penelitian-penelitian terdahulu, peneliti tertarik untuk melakukan replikasi dari penelitian yang dilakukan oleh Vani Tuwo (2016). Adapun perbedaan penelitian ini dengan penelitian sebelumnya yaitu:

1. Adanya penambahan variabel independen. Penelitian ini menggunakan variabel

independen sikap wajib pajak, kesadaran wajib pajak, dan sanksi wajib pajak. Sedangkan penelitian sebelumnya menggunakan variabel independen sikap wajib pajak dan kesadaran wajib pajak.

2. Sampel yang digunakan dalam penelitian ini adalah Wajib Pajak Bumi dan bangunan

di Desa Ngasem Colomadu Karanganyar, sedangkan penelitian sebelumnya adalah Wajib Pajak Bumi dan Bangunan yang berada di Daerah Tara-Tara Kota Tomohon.

Berdasarkan uraian di atas, peneliti ingin membuktikan mengenai pengaruh sikap,

kesadaran, sanksi pajak terhadap kepatuhan wajib pajak bumi dan bangunan. Penelitian ini

METODE PENELITIAN

Jenis Penelitian dan Ruang Lingkup Penelitian

Jenis penelitian ini merupakan penelitian kualitatif yang dikuantifikasikan. Ruang lingkup dalam penelitian ini yang menjadi objek penelitian adalah wajib pajak PBB di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar tahun 2016. Ruang lingkupnya membahas seberapa jauh pengaruh sikap, kesadaran, dan sanksi perpajakan terhadap kepatuhan wajib pajak Bumi dan Bangunan.

Variabel Penelitian dan Pengukurannya

Variabel dalam penelitian ini yang digunakan adalah varibel independen dan variabel dependen. Variabel independen yang digunakan adalah SikapWajib Pajak yang diukur berdasarkan instrument penelitian Kautsar dan Mochamad (2008) yang terdiri 5 item

pertanyaan diukur menggunakan skala likert poin, Kesadaran Wajib Pajak yang diukur

berdasarkan instrument penelitian yang digunakan pada penelitian Arif at all (2008) terdiri

dari 5 item pertanyaan yang diukur menggunakan skala likert poin, dan Sanksi Perpajakan

diukur berdasarkan instrument penelitian yang digunakan pada penelitian Jatmiko (2006)

terdiri dari 4 item pertanyaan yang diukur menggunakan skala likert poin yang terdiri dari 4

item pertanyaan. Sedangkan variabel dependen yaitu Kepatuhan Wajib Pajak, diukur

berdasarkan instrument penelitian yang digunakan pada penelitian Arif at all terdiri dari 5

item pertanyaan yang diukur menggunakan skala likert poin.

Sumber Data dan Responden

Penelitian ini menggunakan data primer, yaitu data yang diperoleh langsung dari responden dengan menyebarkan kuesioner. Responden dalam penelitian ini adalah Wajib Wajib Pajak Bumi dan bangunan di Desa Ngasem, Colomadu, Karanganyar.

Populasi dan Sampling

Populasi dalam penelitian ini adalah Wajib Pajak Bumi dan Bangunan di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar, Jawa Tengah tahun 2016 yaitu terdiri dari 5 blok dusun yaitu Ngasem, Janten, Sidorejo, Klamongan. Sampel yang digunakan yaitu Wajib Pajak dalam membayar PBB di Desa Ngasem dengan menggunakan metode Convenience Sampling.

Instrumen Penelitian

Penelitian ini menggunakan instrument penelitian berupa kusioner dan menyebarkan

kepada responden yang dituju. Kuesioner diukur dengan 5 skala likert, sebagai berikut: 1 =

sangat setuju, 2 = tidak setuju, 3 = netral, 4 = setuju, 5 = sangat setuju. Metode Analisis Data

Metode analisis dalam penelitian ini menggunakan uji statistic deskriptif, uji instrument (uji validitas, uji reliabilitas), uji asumsi klasik (uji normalitas, uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas), uji hipotesis (uji t, uji f, uji persamaan regresi linier berganda, koefisien determinasi).

Pengujian hipotesis dilakukan dengan menggunakan uji persamaan regresi linier berganda sebagai berikut:

Y = a + β1X1 + β2X2+ β3X3+ e Keterangan:

Y = Kepatuhan WP dalam membayar PBB

X1 = Sikap Wajib Pajak

X3 = Sanksi Pajak

a = Bilangan Konstanta (harga Y, bila X=0)

e = error

HASIL & PEMBAHASAN Uji Validiitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Dalam hal ini digunakan item pertanyaan yang diharapkan dapat secara tepat mengungkapkan variabel yang diukur. Kriteria yang digunakan untuk menyatakan suatu instrumen dianggap

valid atau layak digunakan dalam pengujian hipotesis apabila Corrected Item – Total

Correlation lebih besar 0,279. Sehingga dapat disimpulkan bahwa angket dikatakan valid. Adapun ringkasan hasil perhitungan dapat dilihat pada tabel 1:

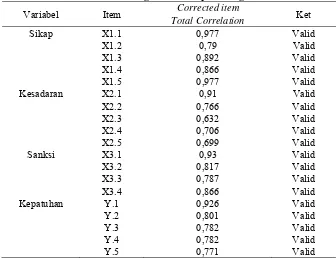

Tabel 1. Ringkasan hasil perhitungan validitas

Variabel Item Corrected item Ket

Total Correlation

Sikap X1.1 0,977 Valid

X1.2 0,79 Valid X1.3 0,892 Valid X1.4 0,866 Valid X1.5 0,977 Valid

Kesadaran X2.1 0,91 Valid

X2.2 0,766 Valid X2.3 0,632 Valid X2.4 0,706 Valid X2.5 0,699 Valid

Sanksi X3.1 0,93 Valid

X3.2 0,817 Valid X3.3 0,787 Valid X3.4 0,866 Valid

Kepatuhan Y.1 0,926 Valid

Y.2 0,801 Valid Y.3 0,782 Valid Y.4 0,782 Valid

Y.5 0,771 Valid

Hasil pengujian validitas pada tabel yaitu seluruh item pertanyaan yang digunakan dalam penelitian ini adalah valid, dilihat dari nilai masing-masing item pertanyaan memiliki

nilai CorrectedItem- Total Correlation yang lebih besar dari 0,279.

Uji Reliabilitas

Teknik yang digunakan untuk menguji reliabilitas kuesioner dalam penelitian ini

adalah menggunakan rumus koefisien Cronbach’s Alpha, dengan cara membandingkan nilai

Alpha dengan standarnya, reliabilitas suatu konstruk variabel dikatakan baik jika memiliki

nilai lebih besar dari 0,60 Cronbach’s Alpha yang lebih besar dari 0,60.

Tabel 2. Hasil Uji Reliabilitas

Variabel Cronbach's Alpha Ket

Sikap 0,941 Reliabel

Kesadaran 0,796 Reliabel

Sanksi 0,868 Reliabel

Hasil pengujian reliabilitas pada tabel 2 menunjukkan bahwa variabel-variabel yang digunakan dalam penelitian ini telah reliabel karena keseluruhan variabel memiliki nilai Cronbach’s Alpha yang lebih besar dari 0,60 sehingga layak digunakan untuk menjadi alat

ukur instrumentkuesioner dalam penelitian.

Hasil Uji Asumsi Klasik Uji Normalitas

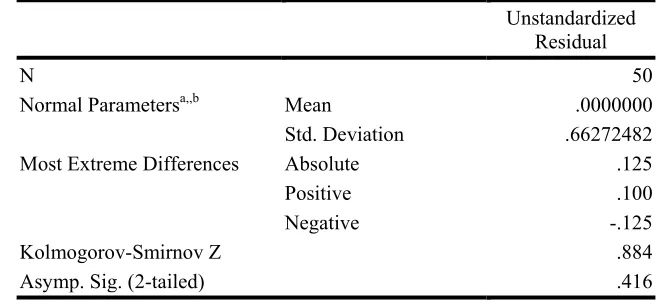

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Hasil pengujian normalitas dapat dilihat pada tabel 3

Tabel 3. One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,,b Mean .0000000

Std. Deviation .66272482

Most Extreme Differences Absolute .125

Positive .100

Negative -.125

Kolmogorov-Smirnov Z .884

Asymp. Sig. (2-tailed) .416

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan output dapat dilihat bahwa signifikansi (Asymp Sig) adalah 0,416. Karena

signifikansi > 0,05, maka Ho diterima. Jadi dapat disimpulkan bahwa model regresi layak dipakai dalam penelitian ini karena memenuhi asumsi normalitas.

Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Untuk mengetahui ada atau tidaknya multikolinearitas

maka dapat dilihat dari nilai Varians Inflation Factor (VIF). Bila angka VIF ada yang

melebihi 10 berarti terjadi multikolinearitas.

Tabel 4. Hasil Uji Multikolinearitas X1 dengan X2

Model Collinearity Statistic

Tolerance VIF

1 (Conatant)

Kesadaran 1.000 1.000

Tabel 5. Hasil Uji Multikolinearitas X1 dengan X3

Model Collinearity Statistic

Tolerance VIF

1 (Conatant)

Tabel 6. Hasil Uji Multikolinearitas X2 dengan X3

Model Collinearity Statistic

Tolerance VIF

1 (Conatant)

Sanski 1.000 1.000

Berdasarkan dari ketiga tabel di atas menunjukkan bahwa nilai tolerance variabel

independen berada di atas 0,10 dan VIF kurang dari 10. Dengan demikian dapat disimpulkan bahwa tidak terdapat masalah multikolinearitas, maka model regresi ini layak untuk dipakai.

Uji t

Uji t digunakan untuk mengetahui pengaruh masing – masing variabel bebas terhadap

variabel terikat. Pengambilan keputusan dilakukan berdasarkan nilai thitung masing – masing

koefisien regresi dengan ttabel pada signifikan 0,05.

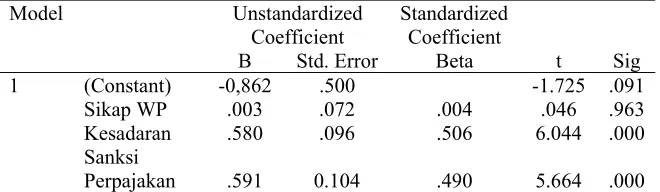

Tabel 7. Uji Signifikansi Parsial (Uji t)

Model Unstandardized Standardized

Coefficient Coefficient

B Std. Error Beta t Sig

1 (Constant) -0,862 .500 -1.725 .091

Sikap WP .003 .072 .004 .046 .963

Kesadaran .580 .096 .506 6.044 .000

Sanksi

Perpajakan .591 0.104 .490 5.664 .000

Hasil pengujian Hipotesis 1 menunjukkan bahwa nilai thitung untuk variabel sikap wajib

pajak sebesar 0,046 dibandingkan dengan ttabel sebesar 2,013. Berdasarkan hasil dari output

bahwa −t

tabel ≤thitung ≤ttabel (-2,013 ≤ 0,046 ≤ 2,013) dan nilai signifikansi 0,963 menunjukkan

nilai diatas tingkat signifikan 0,05. Maka H0 diterima yang berarti bahwa bahwa sikap wajib

pajak tidak berpengaruh signifikan terhadap kepatuhan wajib pajak bumi dan bangunan di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar. Hasil pengujian hipotesis 2

menunjukkan bahwa nilai thitung untuk variabel kesadaran wajib pajak sebesar 6,044

dibandingkan dengan ttabel sebesar 2,013 dari bahwa dari hasil output thitung > ttabel (6,044 >

2,013) dan nilai signifikansi 0,000 menunjukkan nilai dibawah tingkat signifikan 0,05 maka

H0 ditolak yang berarti bahwa variabel kesadaran wajib pajak berpengaruh signifikan dan

positif terhadap kepatuhan wajib pajak bumi dan bangunan di Desa Ngasem, Kecamatan

Colomadu, Kabupaten Karanganyar. Hipotesis 3 menunjukkan bahwa nilai thitung untuk

variabel sanksi perpajakan sebesar 5,664 dibandingkan ttabel sebesar 2,013, berdasarkan hasil

dari output menunjukkan bahwa thitung > ttabel (5,664 > 2,013) dan nilai signifikansi 0,000

menunjukkan nilai dibawah tingkat signifikan 0,05, maka H0 ditolak yang berarti bahwa

variabel sanksi perpajakan berpengaruh sgnifikan dan positif terhadap kepatuhan wajib pajak bumi dan bangunan di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar.

Uji F

Tabel 8. Uji F

Model

Sum of

Square df Mean Square F sig

1 Regression 650.899 3 216.966 463.754 .000a

Residual 21.521 46 .468

Total 672.420 49

a. Predictors: (Constant), Sanksi Perpajakan, Sikap Wajib Pajak, Kesadaran Wajib Pajak

b. Dependent Variable: Kepatuhan Wajib Pajak Bumi dan Bangunan

Hasil Fhitung sebesar 463,754 sedangkan Ftabel dengan signifikan 0,05 adalah sebesar

2,807. Berdasarkan hasil perhitungan tersebut bahwa Fhitung > Ftabel (463,754 > 2,807), maka

dapat dikatakan bahwa variabel sikap,kesadaran, dan sanksi perpajakan secara simultan atau bersama – sama berpengaruh secara signifikan terhadap kepatuhan wajib pajak bumi dan bangunan.

Uji Persamaan Linier Berganda

Teknik regresi berganda digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap satu variabel dependen. Hasil uji regresi linier berganda terhadap ketiga variabel independen. Hasil uji regresi linear berganda terhadap ketiga variabel independen dapat dilihat pada tabel 9:

Tabel 9. Hasil Uji Regresi Linier Berganda

Model Unstandardized Standardized

Coefficient Coefficient

B Std. Error Beta t Sig

1 (Constant) -0,862 .500 -1.725 .091

Sikap WP .003 .072 .004 .046 .963

Kesadaran .580 .096 .506 6.044 .000

Sanksi

Perpajakan .591 0.104 .490 5.664 .000

Koefisien Determinasi (R2)

Koefisien ini bertujuan mengukur seberapa jauh model regresi dapat menerangkan variabel – variabel dependen penelitian. Hasil uji koefisien determinasi dapat dilihat pada tabel 10 sebagai berikut:

Tabel 10. Hasil Koefisien Determinasi

Model R R Square Adjusted R Std. Error of the

Square Estimate

1 .984 .968 .966 .684

Berdasarkan tabel 10 diketahui bahwa nilai koefisien Adjusted R Square sebesar 0,966

Pembahasan

Sikap Wajib Pajak Berpengaruh terhadap Kepatuhan Wajib Pajak.

Hasil pengujian hipotesis pada penelitian ini menunjukkan bahwa variabel sikap wajib pajak tidak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Bumi dan Bangunan di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar tahun 2016. Dengan demikian

hipotesis pertama H0 diterima. Sikap Wajib Pajak dapat diartikan pernyataan, pertimbangan

atau perspektif individu dari wajib pajak yang menjadi dasar interaksi dengan orang lain atau peristiwa, baik itu menguntungkan atau tidak menguntungkan mengenai suatu objek.

Kesadaran Wajib Pajak Berpengaruh terhadap Kepatuhan Wajib Pajak.

Berdasarkan hasil pengujian hipotesis kedua (H2) ditemukan bahwa variabel kesadaran wajib pajak berpengaruh signifikan dan positif terhadap kepatuhan wajib pajak bumi dan bangunan di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar tahun 2016. Dengan demikian hasil pengujian hipotesis kedua (H2) ditolak. Hal tersebut terjadi karena Wajib Pajak mempunyai kesadaran dalam membayar PBB seperti: mengetahui adanya Undang – Undang dan ketentuan perpajakan; mengetahui fungsi pajak untuk pembiayaan negara; memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku; memahami fungsi untuk pembiayaan negara; menghitung, membayar, melaporkan pajak dengan sukarela; menghitung, membayar, melaporkan pajak dengan benar. Makin tinggi kesadaran perpajakan wajib pajak maka makin tinggi pu;a tingkat kepatuhan wajib pajak dalam membayar pajak.

Sanksi Perpajakan Berpengaruh terhadap Kepatuhan Wajib Pajak.

Hasil pengujian hipotesis pada penelitian ini menunjukkan bahwa variabel Sanksi Perpajakan berpengaruh sgnifikan dan positif terhadap kepatuhan wajib pajak bumi dan bangunan di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar tahun 2016. Dengan demikian pengujian hipotesis ketiga (H3) ditolak. Hal ini adanya penerapan sanksi baik administrasi (denda, bunga, dan kenaikan) dan pidana, guna untuk menciptakan adanya Kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya dan untuk meningkatkan realisasi penerimaan Pajak Bumi dan Bangunan.

KESIMPULAN & SARAN Kesimpulan

Peneltian ini bertujuan untuk mengetahui pengaruh sikap wajib pajak, kesadaran wajib pajak, dan sanksi perpajakan secara parsial terhadap Kepatuhan Membayar Pajak Bumi dan Bangunan di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar tahun 2016. Jenis penelitian ini merupakan penelitian kualitatif yang dikuantifikasikan. Variabel independen yaitu: sikap wajib pajak, kesadaran wajib pajak, dan sanksi perpajakan. Sedangkan variabel dependen Kepatuhan Wajib Pajak Bumi dan Bangunan di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar. Sampel Penelitian ini sebanyak 50 orang dari populasi

dari 2.218 orang. Penelitian ini menggunakan metode Convenience Sampling yaitu pemilihan

kepatuhan wajib pajak bumi dan bangunan di Desa Ngasem, Kecamatan Colomadu, Kabupaten Karanganyar.

Keterbatasan Penelitian

Berdasarkan hasil penelitian, penelitian ini masih jauh dari sempurna. Adapun keterbatasan dalam penelitian ini sebagai berikut:

1. penelitian, diantaranya penelitian ini hanya dilakukan di kelurahan saja. Penelitian ini

kemungkinan akan menunjukkan hasil yang berbeda jika sampel ditambah sebagai objek penelitiannya.

2. Pada penelitian ini nilai koefisien Adjusted R Square sebesar 0,966 atau 96,6%. Hal ini

berarti 96,6% variabel kepatuhan wajib pajak dalam membayar PBB dapat dijelaskan oleh ketiga variabel independen yaitu sikap wajib pajak, kesadaran wajib pajak, dan sanksi perpajakan. Sedangkan sisanya sebesar 3,4% dipengaruhi oleh variabel lain yaitu pengetahuan pajak yang tidak dimasukkan dalam variabel penelitian.

Saran

Penelitian ini telah dirancang dengan baik, namun hasil penelitian ini masih memiliki keterbatasan, oleh karena itu terdapat beberapa saran yang perlu dikemukakan untuk memperbaiki penelitian selanjutnya, antara lain :

1. Penelitian selanjutnya diharapkan dapat menambahkan variabel independen lainnya,

menambahkan variabel moderating atau intervening yang bertujuan untuk mengetahui variabel-variabel lain yang dapat mempengaruhi variabel dependen.

2. Penelitian diharapkan dapat menambah jumlah sampel penelitian serta memperluas

wilayah sampel peneliti, dan dapat melakukan penelitian di propinsi lain sehingga nanti hasilnya dapat digeneralisasikan untuk lingkup yang lebih luas.

3. Sosialisasi yang dilakukan melalui rapat RW ataupun media lainnya harus tetap

dipertahankan, guna untuk menciptakan Kepatuhan Wajib Pajak dalam membayar pajaknnya.

4. Sistem komputerisasi di Kelurahan lebih baiknya ditingkatkan guna untuk

mempermudah pekerjaan dalam melayani masyarakat.

DAFTAR PUSTAKA

David, L. Loudon dan Albert J. Della Bitta. 1998. Consumer Behavior. Third Edition.

McGraw – Hill Book Company, New York.

Degres. 2005. Ilmu Perilaku Manusia. Jakarta: Rineka Cipta

Devano, Sony dan Rahayu. 2006. Perpajakan, Konsep, Teori Dan Isu. Jakarta: Kencana.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate. Cetakan empat, BP Undip, Semarang.

Ghozali, Imam. 2011. “Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19, Edisi

5”. Badan Penerbit Universitas Diponegoro. Semarang.

Hardika, N. Sentosa. 2006. “Pengaruh Lingkungan dan Moral Wajib Pajak Terhadap Sikap

dan Kepatuhan Wajib Pajak Pada Hotel Berbintang di Propinsi Bali”. Disertasi. Universitas Airlangga: Surabaya.

Kotler, Philip. (2000). Marketing Management: Edisi Milenium, International Edition.

Prentice Hall International, Inc, New Jersey

Mardiasmo . 2005. Perpajakan Edisi Revisi. Yogyakarta : Andi Offset.

Priyatno, Duwi. 2009. “5 Jam Belajar Olah Data dengan SPSS 17”. Yogyakarta: CV. ANDI

Sari, P. D’yan Yaniartha. 2012. “Pengaruh Kesadaran Wp Dan Sanksi Perpajakan Pada Kepatuhan Wp Dalam Membayar PBB”. E-Jurnal Akuntansi Universitas Udayana Vol.1, No.2.

Sugiyono. 2010. “Statistika untuk penelitian”. Bandung. CV ALFABETA.

Tuwo. 2016. “Pengaruh Sikap Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib