BAB II

TINJAUAN PUSTAKA

2.1. Teori tentang Kinerja Keuangan 2.1.1. Pengertian Kinerja Keuangan

Pengukuran kinerja perusahaan adalah kegiatan yang ditujukan untuk menilai keberhasilan pengelolaan suatu perusahaan. Pengukuran kinerja perusahaan pada prinsipnya adalah menilai hasil yang didapat oleh perusahaan tersebut. Secara umum pengukuran ini dapat dikelompokkan menjadi 2 (dua) kelompok, yaitu pengukuran dari sisi kinerja keuangan perusahaan (Financial performance) saja, dan pengukuran kinerja perusahaan baik dari sisi keuangan (Financial performance), maupun kinerja dari sisi non keuangan (Non Financial performance).Kinerja keuangan adalah penentuan secara periodik tampilan keuangan berdasarkan sasaran, standar dan kinerja yang telah ditetapkan sebelumnya. Mengukur kinerja keuangan digunakan analisis keuangan karena analisis keuangan melibatkan penilaian terhadap keuangan dimasa yang akan datang, dan untuk menentukan keunggulan suatu kinerja. Kinerja keuangan bank dapat dinilai dari kinerja untuk tahun yang lalu maupun yang sedang berjalan dengan menganalisis laporan keuangan (Noor, 2009: 151-152).

Analisis kinerja keuangan bank mempunyai tujuan antara lain (Abdullah, 2005: 120):

1. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

2. Untuk mengetahui kemampuan bank dalam mendayagunakan semua aktiva yang dimiliki dalam menghasilkan profit.

2.1.2. Analisis Rasio Keuangan untuk Pengukuran Kinerja Bank

Analisis Laporan Keuangan Perusahaan merupakan kajian yang digunakan untuk memprediksi apa yang akan terjadi di masa mendatang (Irham Fahmi, 2012 : 20).

Menurut Abdullah (2005: 123), “analisis rasio keuangan merupakan teknik analisis keuangan untuk mengetahui hubungan di antara pos-pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan”.

Analisis rasio keuangan dimulai dengan laporan keuangan dasar yaitu dari neraca (balance sheet), perhitungan rugi laba (income statement) dan laporan arus kas (cash flow statement) (Irham Fahmi, 2012 : 50).

Menurut Lukman Dendawijaya (2005 : 114), analisis kinerja bank adalah sebagai berikut :

1. Analisis Rasio Likuiditas

2. Analisis Rasio Profitabilitas/Rentabilitas

Analisis rasio profitabilitas bank adalah alat ukur untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat digunakan untuk mengukur tingkat kesehatan bank.

3. Analisis Rasio Solvabilitas

Analisis rasio solvabilitas adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangkan panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank.

Menurut Abdullah (2005: 125), ada beberapa kelemahan dari rasio keuangan : 1. Adanya distorsi karena laba yang dimasukkan tidak memasukkan unsur biaya

modal ekuitas.

2. Laporan keuangan dari suatu perusahaan yang memiliki sejumlah divisi dari industri yang berlainan akan sulit dibandingkan dengan perusahaan lain atau dengan data suatu industri.

3. Terjadinya distorsi karena pengaruh inflasi dan penggunaan data historis dalam akuntansi.

5. Kesulitan dalam menginterpretasikan hasil analisa. Misalkan, quick rqtio yang tinggi apakah bagus karena kuatnya likuiditas perusahaan. Atau, justru jelek karena perusahaan memegang kas yang berlebih yang justru tidak produktif. 6. Perbedaan dalam perlakuan akuntansi dapat menimbulkan distorsi dalam

membandingkan rasio.

7. Adanya praktek window dressing tentunya membuat laporan keuangan terlihat bagus.

2.1.3. Rasio Keuangan Perbankan a. Capital Adequacy Ratio (CAR)

Menurut Kuncoro dan Suhardjono (2002:562), CAR merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap kinerja suatu bank dalam menghasilkan keuntungan, dan menjaga besarnya modal yang dimiliki. Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tercantum bank wajib menyediakan modal minimum sebesar 8% dari aset tertimbang. Maka semakin baik rasio kecukupan modal (CAR) ini, maka akan membuat tingkat profitabilitas suatu perusahaan semakin baik. Kondisi ini akan meningkatkan reputasi bank meraih laba sehingga pada akhirnya akan berdampak pada harga saham perusahaan.

𝐶𝐶𝐶𝐶𝐶𝐶= Modal bank

b. Non Performing Loan (NPL)

Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain (Kuncoro dan Suhardjono, 2002: 565).

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tercantum, semakin tinggi nilai NPL (diatas 5%) maka bank tersebut tidak sehat. Dengan demikian dapat diketahui bahwa dengan semakin besarnya rasio NPL maka resiko kredit macet dari suatu perusahaan perbankan terhadap pinjaman yang diberikan akan semakin besar sehingga dapat berpengaruh terhadap kinerja bank tersebut. Kondisi ini akan menurunkan reputasi bank meraih laba sehingga pada akhirnya akan berdampak pada harga saham perusahaan, dan selanjutnya adalah semakin menurunnya return saham.

𝑁𝑁𝑁𝑁𝑁𝑁= Total krdit bermasalah

Total kredit x 100%

c. Net Interest Margin (NIM)

Pengertian Net Interest Margin (NIM) menurut Kuncoro dan Suhardjono (2002: 566) merupakan perbandingan antara presentase hasil bunga terhadap total asset atau terhadap total earning assets. Sedangkan menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, NIM diukur dari perbandingan antara pendapatan bunga bersih terhadap aktiva produktif.

Margin yang tinggi menunjukkan kemampuan bank untuk mengelola earning asset (surat berharga, deposit, pinjaman, penyertaan dan aktiva valuta asing lainnya). Hal ini ditunjukkan dengan kemampuan manajemen mengambil keuntungan menghasilkan pendapatan bunga bersih yang berarti menunjukkan kemampuan bank mengelola tingkat suku bunga. Tentunya investor juga menganggap bahwa net interest margin yang tinggi akan berdampak pada tingginya return saham yang akan diterima investor (Hasrul: 2013).

𝑁𝑁𝑁𝑁𝑁𝑁 = Pendapatan bunga bersih

Rata−rata aktiva produktif x 100%

d. Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Menurut Kuncoro dan Suhardjono (2002: 570), BOPO merupakan rasio antara biaya operasional terhadap pendapatan operasional. Semakin kecil BOPO maka semakin efisien biaya operasional yang dikeluarkan bank yang besangkutan. Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 rasio BOPO baik apabila dibawah 90%. Apabila rasio BOPO melebihi 90% atau mendekati 100% maka bank dapat dikategorikan sebagai bank yang tidak efisien. Setiap peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas bank yang bersangkutan. Kondisi ini akan menurunkan reputasi bank meraih laba sehingga pada akhirnya akan berdampak pada harga saham perusahaan. Dan selanjutnya adalah semakin menurunnya return saham.

BOPO = Total beban operasional

e. Loan to Deposit Ratio (LDR)

Menurut Kasmir (2004:272), rasio LDR merupakan rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Dendawijaya (2009: 257) dalam bukunya Manajemen Perbankan mendefinisikan Loan to DepositRatio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Likuiditas bagi suatu bank berarti bahwa bank tersebut memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajibannya.

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 ketentuan dalam tata cara penilaian tingkat kesehatan sebagai berikut:

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinya likuiditas bank tersebut dinilai tidak sehat.

2. Untuk rasio LDR dibawah 110% diberi nilai kredit 100, artinya likuiditas bank tersebut dinilai sehat.

Laba yang tinggi pada akhirnya akan meningkatkan kepercayaan masyarakat yang pada akhirnya akan meningkatkan harga saham dan pada akhirnya akan meningkatkan return saham. Semakin rendah LDR berarti semakin tinggi likuiditas sehingga harga saham dapat naik.

𝑁𝑁𝐿𝐿𝐶𝐶 = Kredit

2.2.Teori Tentang Risiko 2.2.1.Pengertian Risiko

Menurut Kamus Besar Bahasa Indonesia, “Risiko adalah kemungkinan terjadinya peristiwa yang dapat merugikan perusahaan”. Risiko dapat bersifat pasti maupun tidak pasti. Kunci untuk mengetahui seberapa besar resiko yang akan dihadapi adalah seberapa sempurna seseorang mendapatkan informasi. Semakin sempurna seseorang mendapatkan informasi, maka semakin akurat pula diketahui seberapa besar risikonya.

2.2.2.Jenis Risiko

Bank memiliki berbagai jenis risiko yang terdiri atas 8 (delapan) risiko yaitu Risiko Kredit, Risiko Pasar, Risiko Likuiditas, Risiko Operasional, Risiko Hukum, Risiko Reputasi, Risiko Strategi, dan Risiko Kepatuhan.

1. Risiko Kredit (Credit Risk)

Risiko kredit adalah risiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajibannya. Dalam mengantisipasi resiko kredit bank harus memperhatikan tipe-tipe kreditnya, diversivikasi dalam wilayah geografis dan jenis-jenis industri yang di biayainya, kebijakan agunan dan lain sebagainya. Dan yang paling penting adalah aturan atau standar dalam pengendalian kredit. 2. Risiko Pasar (Market Risk)

3. Risiko Likuiditas (Liquidity Risk)

Risiko likuiditas adalah risiko yang disebabkan karena bank tidak mampu memenuhi kewajiban likuiditasnya (kewajiban yang telah jatuh tempo), dalam hal ini bank tidak dapat memanfaatkan keuntungannya dengan maksimal karena adanya desakan kebutuhan likuiditas. Untuk itu bank harus lebih bijak dalam menetukan jumlah likuiditasnya dalam artian harus seimbang. Terlalu banyak liquiditas di khawatirkan nantinya akan mengorbankan tingkat keuntungan dari bank. Kalau terlalu sedikit akan berpotensi untuk meminjam dana dengan harga yang tidak dapat di ketahui sebelumnya, yang dapat berakibat menigkatnya biaya dan akhirnya menurunkan profitabilitas.

4. Risiko Operasional (Operational Risk)

Risiko operasional adalah risiko yang antara lain disebabkan oleh ketidak cukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya kegagalan masalah eksternal yang mempengaruhi operasional bank.

5. Risiko Hukum (Legal Risk)

Risiko hukum adalah risiko yagn diakibatkan kelemahan aspek hukum atau yuridis. Daiantara aspek hukum tersebut adalah tidak adanya peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan perikatan agunan yang tidak sempurna. 6. Risiko Reputasi (Reputation Risk)

7. Risiko Strategi (Strategic Risk)

Risiko strategi diakibatkan adanya pengambilan strategi yang kurang tepat dari pihak bank, ataupun pengambilan keputusan bisnis yang tidak tepat, atau kurang tanggapnya bank terhadap perkembangan dari eksternal bank.

8. Risiko Kepatuhan (Compliance Risk)

Risiko kepatuhan adalah risiko yang di sebabkan bank tidak memenuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan dalam perbankan yang berlaku.

2.2.3.Risiko Sistematis

Risiko sistematis (systematic risk) atau risiko pasar merupakan risiko yang ditimbulkan dari faktor-faktor fundamental makroekonomi; inflasi, tingkat bunga, kurs, dan pertumbuhan ekonomi. Sebagai pengukur risiko sistematis (systematic risk) digunakan Beta (β) pasar, yaitu Beta dari suatu sekuritas relatif terhadap risiko pasar (Jogiyanto, 2003: 212).

Menurut Husnan (2005: 204-205) penilaian terhadap Beta (β) sendiri dapat dikategorikan ke dalam tiga kondisi yaitu:

a. Apabila β = 1, berarti tingkat keuntungan saham i berubah secara

proporsional dengan tingkat keuntungan pasar. Ini menandakan bahwa risiko sistematis saham i sama dengan risiko sistematis pasar.

b. Apabila β > 1, berarti tingkat keuntungan saham i meningkat lebih besar

dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham agresif.

c. Apabila β < 1, berarti tingkat keuntungan saham i meningkat lebih kecil

dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih kecil dibandingkan dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham defensif.

Kelebihan Pengembalian atas Saham

β > 1

β = 1 β < 1

Kelebihan Pengembalian pada Portofolio Pasar Sumber: Husnan (2005: 204)

Gambar 2.1 Kemiringan Beta Saham

Beta menunjukkan sensitivitas return sekuritas terhadap perubahan return pasar. Apabila β >1 berarti sangat sensitif terhadap perubahan pasar, β < 1 berarti

kurang sensitif terhadap perubahan pasar, dan β = 1 berarti tidak berpengaruh

terhadap perubahan pasar.

2.2.4. Pendekatan Beta Saham

return indeks pasar (Rmt). Tingkat return saham ini dihitung dengan rumus

sebagai berikut:

Rit =Pt −Pt−1 Pt−1

Dimana:

Rit = Return saham pada periode ke-t

Pt = Closing Price pada akhir bulan ke-t

Pt-1 = Closing Price pada akhir bulan sebelumnya (t-1)

Risiko sistematis sebagai bagian dari risiko pasar sangat bergantung pada investor dalam mendefinisikan kondisi pasar dan ini berpengaruh dalam perubahan harga saham yang umumnya dikaitkan dengan perubahan dalam pengharapan investor terhadap prospek perusahaan. Untuk mengetahui kondisi pasar dipergunakan indeks pasar sebagai indikator keadaan pasar modal di Indonesia yang dalam penelitian ini diwakili oleh Indeks Harga Saham Gabungan (IHSG). Untuk menghitung return pasar (market return) pada periode ke-t dengan menggunakan IHSG dapat dihitung dengan rumus sebagai berikut:

Rmt =IHSGt −IHSGt−1 IHSGt−1

Dimana:

Rmt = Return pasar pada periode ke-t

IHSGt = IHSGpada akhir bulan ke-t

IHSGt-1 = IHSGpada akhir bulan sebelumnya (t-1)

β= [n∑(Rmt. Rit)]−(∑Rmt.∑Rit) (n∑Rmt2− (∑Rmt)2)

Dimana: β = Beta n = Periode

Rmt = Return pasar pada periode ke-t

Rit = Return saham pada periode ke-t

2.3.Teori tentang Harga Saham 2.3.1.Pengertian Harga Saham

Menurut Situmorang (2010: 176), Saham adalah surat berharga yang menunjukkan adanya kepemilikan seseorang atau badan hukum terhadap perusahaan penerbitan saham. Harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan dividen) dan pengelolaan aset.

2.3.2.Penilaian Harga Saham

Menurut Situmorang (2010: 190), ada beberapa pendekatan yang dapat digunakan untuk menilai harga suatu saham, tetapi dua pendekatan yang dikenal, yaitu pendekatan tradisional dan pendekatan portofolio modern. 1. Pendekatan Tradisional

Untuk menganalisis surat berharga saham dengan pendekatan tradisional dapat digunakan dua analisis, yaitu:

a. Analisis Teknikal (technical analysis)

Analisis teknikal merupakan suatu teknik analisis yang menggunakan data catatan mengenai pasar itu sendiri untuk berusaha mengakses penawaran s uat u s aham t ert ent u m aupun pas ar s ecara kes el uruhan. Pendekatan analisis ini menggunakan data pasar yang dipublikasikan, seperti harga saham, volume perdagangan indeks harga saham gabungan dan individu, serta faktor–faktor lain yang bersifat teknis. Oleh sebab itu pendekatan ini disebut juga pendekatan analisis pasar (market analisys) atau analisis internal (internal analisys).

b. Analisis Fundamental (fundamental analysis)

(current market price). Harga pasar suatu saham merupakan refleksi dari rata – rata nilai intrinsiknya. Ada dua pendekatan ya ng um umn ya di gunakan dal am m el akukan peni l ai an s aham, yai t u pendekatan laba (price earning ratio) dan pendekatan nilai sekarang (present value approach). Menurut Baridwan dan Legowo (2002) salah satu alat dalam analisis fundamental adalah analisa laporan keuangan.

2. Pendekatan Portofolio Modern

Portofolio diartikan sebagai serangkaian kombinasi beberapa aktiva yang diinvestasikan dan dipegang oleh investor, baik perorangan maupun lembaga. Tujuan dari pembentukan suatu portofolio saham adalah bagaimana dengan risiko yang minimal mendapatkan keuntungan tertentu, atau dengan risiko tertentu untuk memperoleh keuntungan investasi yang maksimal. Pendekatan portofolio menekankan pada aspek psikologi bursa dengan asumsi hipotesis mengenai bursa, yaitu hipotesis pasar efisien. Pasar efisien diartikan bahwa harga-harga saham akan merefleksikan secara menyeluruh semua informasi yang ada di bursa.

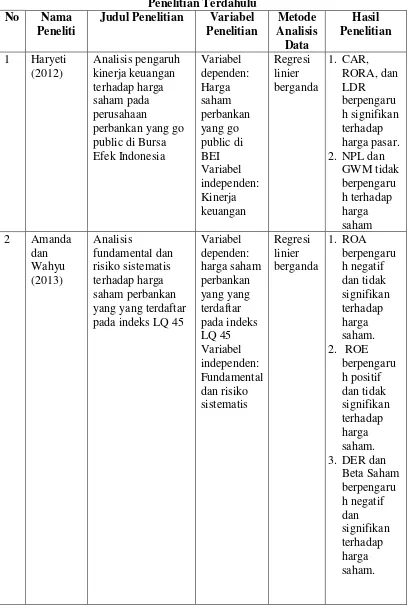

2.4. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Variabel Penelitian

Lanjutan Tabel 2.1. Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Variabel Penelitian dan saat krisis global (Studi pada perusahaan

perbankan di BEI)

Lanjutan Tabel 2.1. Penelitian Terdahulu No Nama

Peneliti

Lanjutan Tabel 2.1. Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Variabel Penelitian

2.5. Kerangka Konseptual

Laporan keuangan bank dapat dijadikan ukuran kinerja suatu bank dengan melakukan analisis laporan keuangan (Kasmir, 2012: 67).

Analisis kinerja keuangan bank dimulai dengan me-review data laporan keuangan, menghitung, membandingkan atau mengukur, menginterpretasikan dan memberi solusi. Perhitungan yang dilakukan untuk menganalisis kinerja keuangan bank dapat dilakukan dengan menggunakan berbagai teknik analisis, diantaranya adalah dengan menggunakan teknik analisis rasio. Analisis rasio merupakan analisis yang digunakan untuk mengetahui hubungan pos-pos yang ada dalam suatu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi (Kasmir, 2012:72). Analisis rasio keuangan merupakan teknik analisis yang sering dipakai, karena merupakan teknik yang paling cepat untuk mengetahui kinerja keuangan bank.

semakin tinggi serta NPL, BOPO dan LDR yang semakin rendah menunjukkan semakin baik kinerja suatu perusahaan (Dendawijaya, 2009: 320).

Perkembangan kinerja keuangan perusahaan akan dapat dilihat dari tahun ke tahun sehingga dengan melihat perkembangan tersebut perusahaan dapat membuat rencana-rencana untuk masa yang akan datang dan perkembangan yang tidak diinginkan haruslah segera diperbaiki dan diarahkan pada tujuan yang telah ditetapkan semula.

Menurut Samsul (2006) risiko dikelompokkan kedalam dua kelompok besar yaitu risiko sistematis dan risiko tidak sistematis. Risiko sistematis adalah risiko yang tidak dapat dihindari. Apabila risiko ini terjadi maka semua jenis saham akan terkena dampaknya. Sedangkan risiko tidak sistematis adalah risiko yang hanya berdampak pada suatu saham atau sektor tertentu sehingga bisa dihilangkan dengan melakukan diversifikasi.

Menurut Keown (2008: 208) beta merupakan alat ukur untuk menilai risiko sistematis. Beta mengukur tingkat kepekaan masing-masing saham terhadap risiko pasar. Teori pasar modal menekankan hubungan antara risiko pasar dan tingkat pengembalian merupakan hubungan yang bersifat searah dan linier. Artinya semakin besar risiko yang harus ditanggung maka semakin besar pula return yang didapat atas investasi tersebut.

Capital Adequacy Ratio (CAR) Non Performing Loan (NPL) Net Interest Margin (NIM)

Biaya Operasional Terhadap Harga Saham

Biaya Pendapatan (BOPO) Perbankan

Loan to Deposit Ratio (LDR) Risiko Sistematis

(Beta)

Gambar 2.2 Kerangka Konseptual

2.6. Hipotesis