Program Pascasarjana Universitas Syiah Kuala Halaman 42- 53

Volume 3, No. 2, Mei 2014 - 42

PENGARUH PENERAPAN GOOD CORPORATE

GOVERNANCE TERHADAP KINERJA KEUANGAN

(Studi Empiris Pada Perusahaan Perbankan yang Terdaftar di

Bursa Efek Indonesia 2010-2012)

Nizamullah

1, Darwanis

2, Syukriy Abdullah

31) Magister Akuntansi Program Pascasarjana Universitas Syiah Kuala Banda Aceh 2,3) Fakultas Ekonomi Universitas Syiah Kuala

Abstract: The purpose of this study was to examine the effect of the implementation of good corporate governance as measured by a composite score of Bank Indonesia Regulation No. 8/4 / PBI / 2006 on financial performance in the national banking companies go public in Indonesia Stock Exchange as measured by Return on Assets (ROA).This study uses 24 banking companies listed in Indonesia Stock Exchange during the period 2010-2012 with a total of 72 observations observations. Hypothesis testing is done by using a simple linear regression model to determine the effect of the implementation of GCG as measured by a composite score of PBI 8/4 / PBI / 2006 as an independent variable on the financial performance as measured by Return on Assets (ROA ) as the dependent variable.The results showed that the implementation of GCG as measured by a composite score of PBI 8/4 / PBI / 2006 a significant and negative impact on financial performance in the national banking companies go public in Indonesia Stock Exchange as measured by Return on Assets (ROA).

Keywords : Financial Performance, Good Corporate Governance .

Abstrak: Tujuan penelitian ini adalah untuk menguji pengaruh penerapan Good Corporate Governance yang diukur dengan nilai komposit Peraturan Bank Indonesia No. 8/4/PBI/2006 terhadap kinerja keuangan pada perusahaan perbankan nasional go publik di Bursa Efek Indonesia yang diukur dengan Return on Asset (ROA).Penelitian ini menggunakan 24 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode tahun 2010-2012 dengan total pengamatan 72 pengamatan. Pengujian hipotesis dilakukan dengan menggunakan model regresi linier sederhana untuk mengetahui pengaruh penerapan GCG yang diukur dengan nilai komposit PBI No. 8/4/PBI/2006 sebagai variabel independen terhadap kinerja keuangan yang diukur dengan Return on Asset (ROA) sebagai variabel dependen.Hasil penelitian menunjukkan bahwa penerapan GCG yang diukur dengan nilai komposit PBI No. 8/4/PBI/2006 berpengaruh signifikan dan negatif terhadap kinerja keuangan pada perusahaan perbankan nasional go publik di Bursa Efek Indonesia yang diukur dengan Return on Asset (ROA).

Kata kunci : Kinerja Keuangan, Good Corporate Governance.

PENDAHULUAN

Menghadapi lingkungan bisnis perbankan yang semakin kompetitif dibutuhkan suatu sistem informasi yang dapat memberikan gambaran mengenai kinerja perusahaan.Kinerja perusahaan merupakan gambaran akan kondisi operasional perusahaan dari berbagai aspek, baik

menyangkut aspek keuangan, pemasaran, teknologi, sumber daya manusia dan sebagainya. Umumnya kinerja perusahaan diukur melalui indikator keuangan. Informasi yang menggambarkan kinerja keuangan perusahaan disajikan dalam bentuk laporan keuangan.

Laporankeuangan tersebut,

43 – Volume 3, No. 2, Mei 2014

mengalami pertumbuhan atau mengalami penurunan kinerja keuangannya. Ratnaningsih (2012) menyatakan bahwadua kriteria yang terpenting dalam penyampaian sebuah laporan keuangan adalah relevan dan realiable.

Pada dasarnya pengukuran kinerja keuangan perbankan tidak berbeda dengan pengukuran kinerja perusahaan pada umumnya. Penilaian kinerja bank terutama kinerja keuangan mengacu pada peraturan Bank Indonesia No. 13/I/PBI/2011 tentang penilaian tingkat kesehatan bank umum.Menurut Minan (2008:16) kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas. Salah satu rasio yang digunakan dalam penilaian kinerja keuangan tersebut adalah Return on Asset (ROA). Menurut Bank Indonesia (2006), ROA merupakan perbandingan antara laba sebelum pajak dengan rata-rata total aset dalam suatu periode.Rasio ini sangat penting, mengingat keuntungan yang diperoleh dari penggunaan aset dapat mencerminkan tingkat efisiensi usaha suatu bank.Semakin besar nilai rasio ini menunjukkan tingkat rentabilitas usaha bank semakin baik atau sehat.

Pengelolaan bank di Indonesia tidak terlepas dari teori keagenan (agency teory). Menurut Arafat (2009:7) teori keagenan menekankan pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan perusahaan kepada tenaga-tenaga profesional (agents) yang lebih mengerti dalam menjalankan bisnis sehari-hari. Pihak manajer (tenaga profesional) sebagai pengelola perusahaan mempunyai tujuan yang berbeda dengan

pemegang saham terutama dalam hal peningkatan prestasi individu dan kompensasi yang akan diterima.

Para pengelola perusahaan baik eksekutif (Direksi) dan pengawas (Dewan Komisaris) mengemban amanah untuk memastikan pencapaian tujuan perusahaan melalui penggunaan sumber daya perusahaan dan kewenangan yang dimilikinya sehingga mampu menjaga kesinambungan perusahaan dalam jangka panjang. Menurut IICG (2012:1) tantangan yang dihadapi para pengelola perusahaan dalam mencapai tujuan perusahaan dapat berasal dari internal perusahaan maupun eksternal. Beberapa kasus korporasi, praktik bisnis yang tidak beretika, dan krisis

ekonomi telah merontokkan banyak korporasi menjadi pembelajaran dan pengetahuan kepada seluruh pihak khususnya pengelola perusahaan tentang pentingnya tata kelola perusahaan yang baik. Good Corporate Governance (GCG) atau yang lebih dikenal dengan tata kelola perusahaan yang baik muncul sebagai pilihan yang bukan saja menjadi formalitas, namun suatu sistem nilai yang sangat berpengaruh terhadap peningkatan nilai perusahaan.

Volume 3, No. 2, Mei 2014 - 44 menurut Arafat (2009:12) ada lima komponen

utama yang diperlukan dalam konsep GCG ini, yaitu transparency, accountability, responsibility, independency dan fairness. Menurut Sutedi (2012:3), kelima komponen tersebut penting karena penerapan prinsip GCG secara konsisten dapat meningkatkan kualitas laporan keuangan dan menghambat aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental perusahaan. Menurut Sugiarto (2011:3) transparansi dalam dunia perbankan diwujudkan dengan kewajiban bank untuk mengungkapkan kondisi keuangan dan non keuangan bank dalam bentuk laporan keuangan dan laporan pelaksanaan GCG; prinsip akuntabilitas dan responsibilitas dilaksanakan melalui kejelasan fungsi antara pemilik dengan pengelola bank. Menurut KNKG (2012:9) independensi merupakan kemandirian bank dari dominasi pihak lain dan objektif dalam melaksanakan tugas dan kewajibannya.

Menurut laporan World Bank (1999) dalam Sutedi (2012:65), krisis ekonomi di Asia Timur disebabkan oleh kegagalan sistematik penerapan GCG yang berasal dari sistem kerangka hukum yang lemah, standar akuntansi dan standar auditing yang tidak konsisten, praktik perbankan yang buruk, pengawasan board of director yang tidak efektif, serta kurangnya mempertimbangkan hak pemegang saham minoritas.Asian Development Bank(2006) dalam Arafat (2011:4) menyimpulkan bahwa krisis ekonomi yang menimpa negara-negara ASEAN disebabkan oleh sistem GCG yang buruk dalam perekonomian.

Krisis keuangan yang melanda Indonesia tahun 1997mengakibatkankrisis perbankan terparah dalam sejarah perbankan nasional, menjadi pelajaran berharga tentang betapa

pentingnya pengelolaan bank secara prudential dan transparan.Sebagai bagian dari prinsip kehati-hatian, masing-masing bank memiliki kesadaran untuk mengembangkan keberlanjutan usaha melalui pelaksanaan GCG.Menurut KNKG (2012:1) pelaksanaan GCG oleh masing-masing bank dapat berpengaruh terhadap sistem perbankan secara keseluruhan sehingga mampu menangkal potensi krisis yang mungkin terjadi.

Industri perbankan merupakan industri yang menuntut kepercayaan dari masyarakat dan investor. Menurut Johansyah (2011:1) Bank merupakan bisnis kepercayaan. Jika kepercayaan itu hilang maka akan berpengaruh terhadap kondisi perbankan nasional. Untuk menjamin bahwa bank dikelola oleh orang yang profesional maka bank tersebut harus memiliki aturan guna mengamankan kepentingan stakeholders.

Untuk menciptakan industri perbankan yang aman, sehat, dan kuat, Bank Indonesia (2006) mengeluarkan penyempurnaan Peraturan Bank Indonesia (PBI) tentang Penilaian dan Kepatutan Mutu Pengelolaan Perbankan. Penyempurnaan peraturan tersebut dikeluarkan untuk mengedepankan pemenuhan prinsip-prinsip prudential perbankan dan penerapan GCG. Berdasarkan peraturan Bank Indonesia No. 13/I/PBI/2011 tentang penilaian tingkat kesehatan bank umum.Bank Indonesia mengatur bahwa pelaksanaan prinsip-prinsip GCG merupakan salah satu kriteria yang digunakan untuk menilai tingkat kesehatan bank.

45 – Volume 3, No. 2, Mei 2014

analisis tersebut ditetapkan peringkat masing-masing kriteria/indikator. Penilaian mandiri dilaksanakan minimal 1 (satu) kali dalam setahun.

Penelitian mengenai hubungan GCG dengan kinerja perusahaan telah banyak dilakukan diantaranya Dewayanto (2010) hasil penelitiannya menunjukkan bahwa terdapat hubungan penerapan corporate governance terhadap kinerja keuangan perbankan nasional yang terdaftar pada BEI. Penelitian Purnamasari (2012) menunjukkan bahwa penerapan GCG berpengaruh terhadap kinerja keuangan.Penelitian Ristifani (2009) menunjukkan bahwa penerapan prinsip-prinsip GCG berpengaruh terhadap peningkatan kinerja keuangan PT Bank Rakyat Indonesia (Persero).Akan tetapi, penelitian yang mengkaji pengaruh penerapan GCG yang diukur dengan nilai komposit sesuai dengan Peraturan Bank Indonesia No. 8/4/PBI/2006 belum pernah dilakukan penelitian sebelumnya.

Berdasarkan uraian latar belakang masalah tersebut, maka rumusan masalah yang dibahas dalam penelitian ini adalah Apakah terdapat pengaruh penerapan Good Corporate Governance yang diukur dengan nilai komposit Peraturan Bank Indonesia No. 8/4/PBI/2006 terhadap kinerja keuangan yang diukur dengan ROA pada perusahaan perbankan nasional yang go public di Bursa Efek Indonesia.

KAJIAN KEPUSTAKAAN

Masalah Keagenan di Perbankan

Praktek perekonomian modern dewasa ini, manajemen dan pengelolaan perusahaan semakin banyak dipisahkan dari kepemilikan perusahaan, hal ini merupakan bentuk dari hubungan keagenan (agency relationship) yang menekankan principal (pemegang saham) menyerahkan pengelolaan perusahaan kepada agent (pihak profesional atau manajemen). Menurut Dewayanto (2010) agency relationship didefinisikan sebagai kontrak dimana

satu atau lebih orang (owners atau pemegang saham) menunjuk seorang lainnya (disebut agen/manajemen) untuk melakukan beberapa pekerjaan atas nama pemilik. Pekerjaan tersebut termasuk pendelegasian wewenang untuk mengambil keputusan.

Pemisahan kepemilikan pada institusi perbankan dapat menimbulkan benturan kepentingan (conflict of interest) jika tidak dilakukan pengawasan.Menurut KNKG (2012:57) benturan kepentingan adalah perbedaan antara kepentingan ekonomis perusahaan dengan kepentingan ekonomi pribadi direktur dan komisaris serta jajaran di bawahnya, pemegang saham atau pihak terafiliasi dari direktur, komisaris atau pemegang saham, yang dapat merugikan bank.

Good Corporate Governance pada Perbankan

Indonesia

Krisis keuangan yang melanda Indonesia tahun 1997 mengakibatkan krisis perbankan terparah dalam sejarah perbankan nasional, menjadi pelajaran berharga tentang

betapa pentingnya pengelolaan bank secara prudential dan transparan. Sebagai bagian dari prinsip kehati-hatian, masing-masing bank memiliki kesadaran untuk mengembangkan keberlanjutan usaha melalui pelaksanaan GCG.Pelaksanaan GCG oleh masing-masing bank dapat berpengaruh terhadap sistem perbankan secara keseluruhan sehingga mampu menangkal potensi krisis yang mungkin terjadi.

Volume 3, No. 2, Mei 2014 - 46 prudential perbankan dan penerapan GCG.

Kinerja Keuangan

Pada dasarnya pengukuran kinerja keuangan perbankan tidak berbeda dengan pengukuran kinerja perusahaan pada umumnya. Menurut Minan (2008:16) kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas. Dalam UU RI No. 7 Tahun 1992 tentang perbankan disebutkan bahwa Bank Indonesia berhak untuk menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas aset, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berkaitan dengan usaha bank.

Salah satu rasio keuangan yang digunakan untuk menentukan kesehatan bank adalah ROA (return on assets).ROA menurut Minan (2008:19) kemampuan manajemen bank untuk mengubah asset menjadi earnings.Kemampuan tersebut diwujudkan dengan mengelola bank secara efisien dengan memaksimalkan assetbank yang tersedia.Semakin besar nilai rasio ini menunjukkan tingkat rentabilitas usaha bank semakin baik atau sehat.

Pengaruh Penerapan Good Corporate

Governance terhadap Kinerja Keuangan

Perusahaan

Menurut Baidaie (2013:12), kinerja perusahaan tidak hanya ditentukan oleh kinerja keuangannya tetapi juga ditentukan sejauh mana keseriusannya dalam menerapkan good corporate governance, FCGI (Forum for Corporate Governance in Indonesia) bekerjasama dengan Asian Development Bank dan Pricewaterhouse Coopers telah mengembangkan suatu penilaian mandiri (self

assesment) sebagai alat untuk membantu perusahaan-perusahaan di Indonesia menilai pelaksanaan GCG nya.

Khusus bank, penilaian mandiri (self assesment) GCG berpedoman pada Peraturan Bank Indonesia No. 8/4/PBI/2006 tentang pelaksanaan GCG bagi bank umum, maka setiap bank umum yang beroperasi di Indonesia diharuskan melakukan self assesment terhadap pelaksanaan GCG minimal 1 (satu) kali dalam setahun dan hasil self assessment tersebut merupakan bagian dari Laporan Pelaksanaan GCG.Penilaian mandiri menurut Peraturan Bank Indonesia No. 8/4/PBI/2006 meliputi: 1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris; 2. Pelaksanaan tugas dan tanggung jawab Dewan Direksi; 3. Kelengkapan dan pelaksanaan tugas komite; 4. Penanganan benturan kepentingan; 5.Penerapan fungsi kepatuhan bank; 6. Penerapan fungsi audit intern; 7. Penerapanfungsi audit ekstern; 8. Fungsi manajemen risiko termasuk sistem pengendalian intern; 9.Penyediaan dana kepada pihak terkait dan debitur besar; 10. Transparansi kondisi keuangan dan non keuangan Bank, laporan pelaksanaan GCG dan pelaporan internal; 11.Rencana strategis bank.

47 – Volume 3, No. 2, Mei 2014

informasi yang akurat kepada masyarakat untuk memilih menyimpan dananya dibank.

Adapun kriteria pembobotan perhitungan nilai komposit Self Assesment Bank sesuai dengan Peraturan Bank Indonesia No.8/4/PBI/2006. Penilaian tersebut dilakukan secara mandiri dengan membandingkan pemenuhan setiap kriteria/indikator dengan kondisi bank berdasarkan data dan informasi yang relevan. Berdasarkan hasil analisis tersebut ditetapkan peringkat masing-masing kriteria/indikator. Penilaian mandiri dilaksanakan minimal 1 (satu) kali dalam setahun.

METODE PENELITIAN

Populasi, Sumber dan Teknik Pengumpulan Data

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar dalam Bursa Efek Indonesia selama periode 2010-2012.Teknik pengambilan sampel dilakukan secara purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan.

Data yang digunakan dalam penelitian ini adalah data sekunder, yang bersumber dari laporan tahunan (annual report) perusahaan perbankan nasional yang terdaftar di Bursa Efek Indonesia (BEI). Data sekunder berupa nilai pemeringkatan komposit GCG sesuai dengan Peraturan Bank Indonesia No. 8/4/PBI/2006 yang dilaporkan dalam laporan tahunan perusahaan perbankan periode tahun 2010-2012 dan diperoleh dari situs www.idx.co.id.

Variabel Penelitian

Variabel independen dalam penelitian adalah GCG, yang diukur dengan menggunakan nilai pemeringkatan komposit GCG yang dikeluarkan oleh Peraturan Bank Indonesia No. 8/4/PBI/2006, dengan range penilaian sebagai berikut:

a.

Peringkat 1 nilai komposit <1,5 menunjukkan bank telah melakukan penerapan GCG dengan kondisi sangat baik.b.

Peringkat 2 nilai komposit 1,5-2,5 menunjukkan bank telah melakukan penerapan GCG dengan kondisi baik.c.

Peringkat 3 nilai komposit 2,5-3,5 menunjukkan bank telah melakukan penerapan GCG dengan kondisi cukup baik.d.

Peringkat 4 nilai komposit 3,5-4,5 menunjukkan bank telah melakukan penerapan GCG dengan kondisi kurang baik.e.

Peringkat 5 nilai komposit 4,5-5 menunjukkan bank telah melakukan penerapan GCG dengan kondisi tidak baik.Sedangkan variabel dependen dalam penelitian ini adalah kinerja keuangan yang diukur dengan nilai Return on Asset (ROA) yang merupakan rasio untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aset yang dimiliki.

Metode Analisis dan Rancangan Pengujian

Hipotesis

Penelitian ini menggunakan model regresi linier sederhana (simple linear regression) dengan perangkat SPSS (Statistical Package for the Social Sciences).Metode yang digunakan analisis Statistik deskriptifuntuk menggambarkan variabel-variabeldalam penelitian. Pengukuran yang digunakan dalam penelitian ini mencakup nilai rata-rata (mean), deviasi standar, minimum, dan maksimum. Mean digunakan untuk menghitung rata-rata variabel yang dianalisis.

Volume 3, No. 2, Mei 2014 - 48 grafik, dilakukan dengan melihat grafik histogram

dan normal probability plot.Sedangkan dalam analisis statistik dilakukan dengan uji Kolmogorov Smirnov (uji K-S). Dasar pengambilan keputusannya adalah:

a. Jika tingkat signifikansinya >0,05 maka data terdistribusinya normal.

b. Jika tingkat signifikansinya <0,05 maka data terdistribusinya tidak normal

Dalam pengolahan data peneliti menggunakan alat bantu berupa perangkat lunak statistik (statistic software) yang dikenal dengan SPSS. Teknik analisis data yang digunakan adalah analisis regresi linear sederhana dengan persamaan sebagai berikut:

Yi = α + βi GCG + ϵ Keterangan:

Y: Kinerja keuangan diukur dengan nilai Return on Aset (ROA);

GCG :Penerapan good corporate governance,diukur dengan nilai komposit GCG sesuai PBI

No.8/4/PBI/2006;

Α : Konstanta;

Β : Koefisien regresi;

ε: Error term.

HASIL PENELITIAN

4.1 Analisis Deskriptif

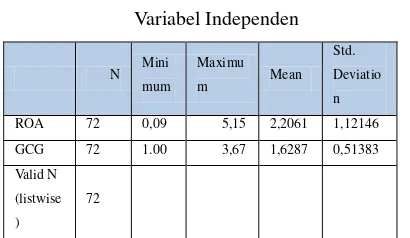

Analisis deskriptif bertujuan untuk mengetahui distribusi variabel yang menjadi objek penelitian.Analisis deskriptif terdiri dari gambaran umum mengenai nilai statistik data penelitian yang mencakup nilai minimum, maksimum, rata-rata (mean), dan standar deviasi. Secara lengkap, analisis dekriptif seperti yang terlihat pada Tabel 4.1 sebagai berikut:

Tabel 4.1

Statistik Deskriptif untuk Variabel Dependen dan Variabel Independen

N Mini mum

Maximu

m Mean

Std.

Deviatio

n

ROA 72 0,09 5,15 2,2061 1,12146

GCG 72 1.00 3,67 1,6287 0,51383

Valid N

(listwise

)

72

Sumber: Data sekunder hasil olahan program SPSS

Sebagaimana ditunjukkan pada Tabel 4.1, nilai minimum ROA adalah sebesar 0,09, nilai maksimum adalah sebesar 5,15, dan nilai rata-rata 2,2061 dengan nilai standar deviasi 1,12146. Nilai statistik tersebut mengartikan bahwa selama periode pengamatan dari tahun 2010 s.d 2012, rentangan nilai ROA dari nilai minimum 0,09 sampai nilai maksimum sebesar 5,15. Artinya, nilai minimum ROA sebesar 0,09% dari profitabilitas Bank Bumi Putera pada tahun 2012. Sedangkan untuk nilai maksimum sebesar 5,15% dihasilkan dari profitabilitasBank Rakyat Indonesia pada

tahun 2012. Nilai

rata-rata yang diperolehsebesar 2,2061 atau 2,2061%, menunjukan bahwa profitabilitas yang diukur oleh ROA pada perusahaan perbankan periode 2010 s.d 2012 adalah sebesar 2,2061% dengan nilai standar deviasi dibawah nilai rata-rata yaitu sebesar 1,12146.

49 – Volume 3, No. 2, Mei 2014

pemenuhan atas prinsip-prinsip GCG, sedangkan nilai maksimum GCG adalah sebesar 3,67 yang dikelompokan pada peringkat 4 (empat), menunjukan kondisi kurang baik. Nilai maksimum tersebut merupakan hasil pelaporan dan Bank Windu tahun 2012. Kondisi pada peringkat empat atau kurang baik mengambarkan bahwa Bank Windu pada tahun 2012 memiliki pemenuhan yang kurang memadai atas prinsip-prinsip GCG.Terdapat kelemahan yang signifikan dalampenerapan prinsip GCG, dan memerlukan perbaikan yang menyeluruh oleh manajemen Bank. Sedangkan untuk nilai rata-rata GCG adalah sebesar 1,6287, yang dikelompokan pada peringkat 2 (dua) menunjukan kondisi baik. Dapat disimpulkan bahwa rata-rata perusahaan perbankan periode tahun 2010 s.d 2012 telah menerapkan Good Corporate Governance secara baik, hal ini tercermin dari pemenuhan yang memadai atas prinsip-prinsip GCG. Apabila terdapat kelemahan dalam penerapan prinsip-prinsip GCG, maka secara umum kelemahan tersebut kurang signifikan dan dapat diselesaikan dengan tindakan normal oleh manajemen Bank.

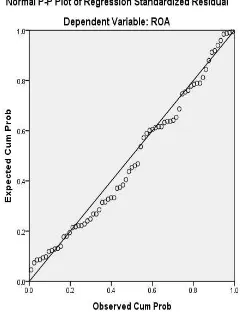

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linear berganda variabel bebas dan variabel terikat keduanya mempunyai distribusi normal atau tidak.Model regresi yang baik memiliki distribusi data normal atau mendakati normal.Uji normalitas dapat diketahui dengan melihat normal probability plot.

Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka titik-titik yang mengambarkan data akan mengikuti garis diagonalnya. Uji normalitas data dapat dilihat pada Gambar 4.1 berikut ini:

Gambar 4.1

Normal P-P Plot Of Regression Standardized Residual

Berdasarkan Gambar 4.1 grafik normal plot, menunjukan bahwa model regresi layak dipakai dalam penelitian ini karena grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal serta penyebaran mengikuti arah garis diagonal menunjukan pola distribusi normal.sedangkan dalam analisis statistik dilakukan dengan uji kolmogorov Smirnov (uji K-S). Pada uji

tersebut memiliki dua syarat utama, dimana data dikatakan normal jika tingkat signifikansinya <0,05 dan dikatakan tidak normal jika tingkat signifikansinya >0,05. Analisis statistik dapat dilihat pada Tabel 4.2 berikut ini:

Tabel 4.2

Volume 3, No. 2, Mei 2014 - 50 Berdasarkan data dari Tabel 4.2,

menunjukan nilai signifikan di kedua variabel yaituROA adalah sebesar 0.000 dan untuk GCG adalah sebesar 0.000.Dapat disimpulkan bahwa kedua data tersebut memenuhi syarat untuk uji normalitas yaitu tingkat signifikansinya dibawah 0,005.

4.1.3 Analisis Regresi Linear

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan GCG terhadap kinerjakeuangan yang diukur dengan ROA pada perusahaan perbankan.Oleh karena itu digunakan analisis regresi linear untuk menganalisis pengaruh tersebut dengan program SPSS versi 21.0. Hasilnya adalah sebagai berikut:

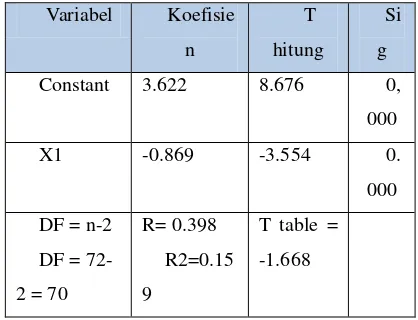

Tabel 4.3

Pengaruh Nilai Pemeringkatan Komposit GCG terhadap Kinerja Keuangan yang diukur dengan ROA

Berdasarkan hasil pengolahan data, Tabel 4.3 dapat dilihat koefisien dari variable independen dan konstanta dalam penelitian ini masing-masing adalah -0,869 dan 3,622. Hal ini bermakna bahwa penerapan GCG berpengaruh terhadap kinerja keuangan.

Hasil dari pengujian dengan analisis regresi dapat ditulis sebagai berikut:

Y=3,622-0,869X1+ei

Dari persamaan di atas, kinerja keuangan yang diukur dengan ROA dipengaruhi oleh nilai pemeringkat komposit GCG. Hasil analisis menunjukan bahwa faktor nilai pemeringkat komposit GCG (X1), berpengaruh negatif terhadap kinerja keuangan yang diukur dengan ROA (Y). Jika terjadi peningkatan nilai pemeringkat komposit, maka akan menurunkan kinerja keuangan yang diukur dengan ROA.

Selanjutnya untuk mengetahui ada tidaknya hubungan atau kuat lemahnya hubungan antara variabel nilai pemeringkat komposit (X1) terhadap kinerja keuangan (Y), dapat dilihat dari koefisien korelasi (R). Dari pengolahan data Rhasil sebesar 0,398, mengambarkan bahwa hubungan antara nilai pemeringkat komposit GCG (X1) terhadap kinerja keuangan yang diukur dengan ROA (Y) adalah lemah, yaitu sebesar 39,80%.

Untuk mengetahui seberapa besar peranan

ROA GCG

Pearso n Correl ation

ROA 1.000 -.398

GCG

-.398 1.000

Sig.(1t ailed)

ROA .000

GCG .000

N ROA 72 72

GCG 72 72

Variabel Koefisie n

T hitung

Si g

Constant 3.622 8.676 0,

000

X1 -0.869 -3.554 0.

000 DF = n-2

DF = 72-2 = 70

R= 0.398 R2=0.15 9

T table = -1.668

51 – Volume 3, No. 2, Mei 2014

variabel independent yaitu nilai pemeringkat komposit GCG (X1) dalam mempengaruhi variabel dependent (Y), dapat dilihat pada koefisien determinasi (R2). Dari hasil penelitian diperoleh hasil R2 sebesar 0,159, berarti nilai pemeringkat komposit GCG (X1) terhadap kinerja keuangan yang diukur dengan ROA (Y) adalah sebesar 15,90%.

4.1.4 Hasil Pengujian Hipotesis

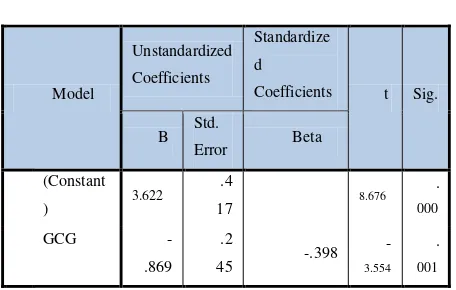

Hasil pengujian hipotesis merupakan jawaban dari hipotesis yang telah ditetapkan. Hal ini tergambar pada hasil regresi yang ditunjukan dalam Tabel 4.4 sebagai berikut:

Tabel 4.4

Sumber: Data Sekunder hasil olahan program SPSS

Berdasarkan hasil regresi pada Tabel 4.4, dapat dilihat nilai koefisien untuk variabel nilai pemeringkat komposit GCG adalah sebesar -0,869. Hal ini menunjukan bahwa setiap peningkatan nilai pemeringkat komposit GCG 1 point maka akan menurunkan kinerja keuangan yang diukur dengan ROA sebesar 0,869 point. Begitu juga sebaliknya jika penurunan nilai pemeringkat komposit CGC 1 point maka akan menaikkan kinerja keuangan yang diukur dengan ROA sebesar 0,869 point. Selanjutnya, nilai koefisien yang dihasilkan -0,869 atau tidak sama dengan nol (-0,869≠0), maka Ha

diterima dan H0 ditolak dan dapat diartikan bahwa nilai pemeringkat komposit GCG berpengaruh terhadap kinerja keuangan yang diukur dengan ROA. Untuk uji t yang diperoleh dari t hitung -3,554 < t tabel -1,668 dengan nilai signifikasinya 0,001<0,005 hal ini juga membuktikan bahwa nilai pemeringkat komposit berpengaruh signifikan dan negatif terhadap kinerja keuangan yang diukur dengan ROA. Hasil pengujian yang telah dilakukan menunjukan bahwa nilai pemeringkat komposit GCG berpengaruh terhadap kinerja keuangan yang diukur dengan ROA, yang bernilai koefisien regresi -0,869. Dengan demikian setiap kenaikan dan penurunan nilai pemeringkat komposit GCG akan berpengaruh terhadap kinerja keuangan yang diukur dengan ROA. Disamping itu, nilai pemeringkat komposit GCG juga memiliki hubungan negatif terhadap kinerja keuangan yang diukur dengan ROA. Semakin tinggi nilai pemeringkat komposit GCG yang diukur dengan Peraturan Bank Indonesia No. 8/4/PBI/2006 menunjukkan bahwa penerapan GCG pada perbankan tersebut secara umum tidak baik dan menurunkan kinerja keuangan yang diukur dengan ROA. Sebaliknya, semakin rendah nilai pemeringkat komposit GCG yang diukur dengan Peraturan Bank Indonesia No. 8/4/PBI/2006 menunjukkan bahwa penerapan GCG pada perbankan tersebut secara umum sangat baik dan akan menaikkan kinerja keuangan yang diukur dengan ROA.

KESIMPULAN DAN SARAN

Kesimpulan

Volume 3, No. 2, Mei 2014 - 52 keuangan yang diukur dengan ROA dan memiliki

hubungan yang negatif.Ini menunjukan indikasi bahwa nilai komposit GCG yang semakin kecil menunjukkan bahwa penerapan prinsip-prinsip GCG sangat baik dan menghasilkan tingkat kinerja keuangan yang diukur dengan ROA yang semakin tinggi.

Saran

Penerapan GCG yang diukur nilai komposit GCG berdasarkan Peraturan Bank Indonesia No.8/4/PBI/2006 tidak hanya terbatas pada perusahaan perbankan yang sudah go public saja, namun harus diterapkan juga pada semua perusahaan perbankan yang belum go public. Selain itu penelitian selanjutnya diharapkan dapat menggunakan rasio kinerja keuangan lainya, seperti; Return on Equity (ROE) dan Return on Invesment (ROI) untuk mengetahui pengaruhnya terhadap penerapan GCG.

DAFTAR PUSTAKA

Arafat, Wilson. 2009. Smart Strategy for 360 Degree Good Corporate Governance. Jakarta: Sicyrocketing Publisher.

Asian Development Bank. 2006. Guidelines for Preparing a Design and Monitoring Framework. Manila.

Baidaie, Chatim. 2013. Corporate Governance dan Kebijakan Audit. Jakarta: Yayasan Pendidikan Internal Audit.

Bank Indonesia. 2006. Peraturan Bank Indonesia Nomor 8/14/PBI/2006 Tentang Perubahan Atas Peraturan Bank Indonesia Nomor 8/4/PBI/2006 Tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum.

Dewayanto, Totok. 2010. Pengaruh Mekanisme Good Corporate Governance terhadap Kinerja Perbankan Nasional. Fokus Ekonomi 5. No 2: 119.

Forum for Corporate Governance in Indonesia (FCGI). 2001. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). Jakarta.

Frediawan, Ridwan. 2008. Pengaruh Penerapan Prinsip Good Corporate Governance terhadap Kinerja Keuangan Perusahaan (Studi Kasus Pada PT. Jamsostek Kantor Cabang II Bandung). Tesis. Semarang: Program Pascasarjana Universitas Diponogoro.

Husnan, Suad. 2001. Dasar-Dasar Manajemen Keuangan. Yogyakarta: UPP YKPN.

Johansyah, Difi. 2011. Kiat Agar GCG Bank Makin Oke. Newsletter Bank Indonesia. No 16: 2.

Komite Nasional Kebijakan Governance (KNKG). 2012. Prinsip Dasar dan Pedoman Pelaksanaan Good Corporate Governance Perbankan Indonesia. Jakarta: Komite Nasional Kebijakan Governance.

Purnamasari, Indah. 2012. Pengaruh Good Corporate Governance Berdasarkan Corporate Governance Perception Index (CGPI) terhadap Kinerja Keuangan Perbankan di Bursa Efek Indonesia. Jurnal Akuntansi. Fakultas Ekonomi Universitas Gunadarma. 1-11

Ratnaningsih. 2012. Pengaruh Good Coerporate Governance terhadap Manajemen Laba pada Perusahaan Perbankan Terdaftar di BEI 2009 -2011. Skripsi. Jakarta: Fakultas Ekonomi Universitas Tujuh Belas Agustus.

Republik Indonesia, Keputusan Menteri BUMN Nomor KEP-117/M-MBU/2002 Tentang Penerapan Good Corporate Governance.

Ristifani. 2009. Analisis Implementsi Prinsip-Prinsip Good Corporate Governance (GCG) dan Hubungannya terhadap Kinerja PT.Bank Rakyat Indonesia (Persero). Jurnal Akuntansi. Fakultas Ekonomi Universitas Gunadarma.

53 – Volume 3, No. 2, Mei 2014

Sugiarto, Agus. 2011. Kiat Agar GCG Bank Makin Oke. Newsletter Bank Indonesia. No 16: 3. Sutedi, Adrian. 2012. Good Corporate Governance.

Jakarta: Sinar Grafika.

The Indonesia Institute for Corporate Governance (IICG). 2012. GCG dalam Perspektif Pengetahuan. Jakarta: CGPI.

World Bank (1999).Governance.The World Bank’s Experience.Melalui

<httpL//www.worldbank.com (12/12/03).