BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Saat ini, dalam era globalisasi dan pasar terbuka, perusahaan dituntut untuk mampu menciptakan lingkungan organisasi yang kondusif agar dapat meningkatkan kepercayaan investor terhadap berbagai sektor bisnis yang ada di Indonesia. Kepercayaan investor ini diperoleh dengan meyakinkan investor bahwa dana yang diberikan investor tersebut digunakan secara tepat dan seefisien mungkin serta memastikan manajemen bertindak yang terbaik untuk kepentingan perusahaan.

Salah satu tujuan penting perusahaan adalah untuk meningkatkan kesejahteraan pemiliknya atau pemegang saham melalui peningkatan nilai perusahaan (Bringham dan Houston, 2001). Peningkatan nilai perusahaan dapat dicapai dengan menciptakan keunggulan bersaing secara berkesinambungan sehingga nantinya dapat mencapai laba yang ditargetkan. Laba tersebut akan dibagikan kepada investor/pemegang saham sehingga tujuan tadi tercapai. Salah satu cara yang dapat perusahaan pakai untuk mencapai tujuan tersebut adalah dengan menerapkan Good Corporate Governance (GCG). (Steger dan amann, 2008: 24)

menguntungkan diri sendiri, dan yang utama penerapan GCG dapat meningkatkan kepercayaan investor. GCG penting untuk memperbaiki citra perusahaan, khususnya bagi perusahaan publik di Indonesia yang dikenal praktik korupsinya masih sangat tinggi. Tingginya tingkat korupsi yang terjadi ini merupakan indikasi bahwa penerapan GCG masih lemah di Indonesia. Ini membuktikan bahwa pengabaian terhadap GCG tidak hanya berakibat negatif pada kinerja perusahaan tetapi juga perekonomian nasional.

Good corporate governance (GCG) secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stakeholder. Ada dua hal yang ditekankan dalam konsep ini, pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar (akurat) dan tepat pada waktunya dan kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, dan transparans terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder (Steger dan Amann, 2008: 4).

laporan keuangan perusahaan sebelum melakukan investasi, terutama melihat profitabilitas perusahaan. (Sutedi, 2012: 4)

Secara umum, profitabilitas dapat diartikan sebagai kemampuan perusahaan untuk memperoleh laba dalam periode tertentu. Profitabilitas dapat diukur (Sinuraya, 1999:30) melalui kemampuan perusahaan mempertahankan kebijakan dividen yang stabil sementara pada saat yang sama dapat mempertahankan kenaikan kekayaan pemilik (pemegang saham) dalam perusahaan.

Profitabilitas dapat dianalisis dengan beberapa metode perhitungan rasio, yakni Return on Asset (ROA) dan Return on Equity (ROE). ROA dapat dihitung dengan membandingkan laba bersih dan total aset. Semakin tinggi rasio ini, berarti berarti perusahaan semakin efektif menggunakan aktiva yang dimilikinya untuk menghasilkan laba (Van Horne dan Wachowicz, 2005: 224). ROE dapat dihitung dengan membandingkan laba bersih dan ekuitas pemegang saham. ROE yang tinggi sering kali mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen yang efektif. Akan tetapi, jika perusahaan telah memilih untuk menerapkan tingkat upah yang tinggi berdasarkan standar industri, ROE yang tinggi hanyalah merupakan hasil dari asumsi risiko keuangan yang berlebihan. (Van Horne dan Wachowicz, 2005:226).

menjadi komitmen perusahaan, dan implementasi GCG berhubungan dengan peningkatan citra perusahaan. Perusahaan yang mempraktikkan GCG akan mengalami perbaikan citra, dan peningkatan nilai perusahaan.

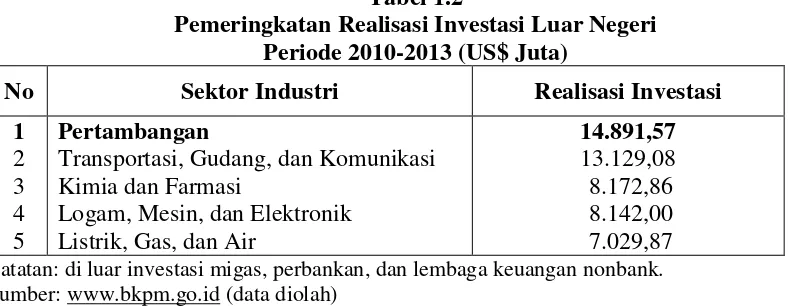

Perusahaan tambang merupakan salah satu industri yang paling diminati investor untuk menginvestasikan modalnya. Data dari Badan Koordinasi Penanaman Modal (BKPM) menunjukkan sektor pertambangan masih menjadi sektor yang sangat diminati oleh para pemilik modal, baik dari dalam negeri maupun luar negeri hingga tahun 2013. Hal ini dapat dilihat dari pemeringkatan realisasi investasi berdasarkan sektor industri yang disajikan pada Tabel 1.1:

Tabel 1.1

Pemeringkatan Realisasi Investasi Dalam Negeri Periode 2010-September 2013 (Rp Miliar)

No Sektor Industri Realisasi Investasi

1

Transportasi, Gudang, dan Komunikasi Listrik, Gas, dan Air

Pertambangan

Tanaman Pangan dan Perkebunan

48.421,42 41.445,53 38.236,21 31.750,02 31.458,20 catatan: di luar investasi migas, perbankan, dan lembaga keuangan nonbank. sumber:

Tabel 1.2

Pemeringkatan Realisasi Investasi Luar Negeri Periode 2010-2013 (US$ Juta)

No Sektor Industri Realisasi Investasi

1

Transportasi, Gudang, dan Komunikasi Kimia dan Farmasi

Logam, Mesin, dan Elektronik Listrik, Gas, dan Air

14.891,57 13.129,08 8.172,86 8.142,00 7.029,87 catatan: di luar investasi migas, perbankan, dan lembaga keuangan nonbank. sumber:

tabel realisasi investasi dalam negeri dapat dilihat bahwa sektor pertambangan berada di posisi keempat dengan total investasi sebesar Rp 31.750,02 miliar, sementara dari tabel realisasi investasi luar negeri, sektor pertambangan berada di posisi pertama dengan total investasi sebesar US$ 14.891,57 juta. Hal ini menandakan bahwa sektor pertambangan merupakan salah satu sektor yang paling diminati para pemilik modal dalam kurun waktu kurang lebih empat tahun terakhir, khususnya para pemilik modal asing.

Dari tabel tersebut kita ketahui bahwa industri ini memerlukan investasi yang besar sehingga diperlukan pengelolaan yang baik yang dapat meningkatkan nilai maupun kinerja perusahaan. Dengan demikian perusahaan akan mudah untuk menarik investor menanamkan modalnya di perusahaan. Pada periode 2010 sampai 2012 terdapat beberapa perusahaan dalam industri ini yang mengalami fluktuasi kinerja yang diproksikan dengan menggunakan indikator rasio keuangan Return on Asset (ROA). Berikut adalah tabel yang menunjukkan kinerja dan GCG pada beberapa perusahaan tambang.

Tabel 1.3

Kinerja Keuangan dan Mekanisme Good Corporate Governance Beberapa Perusahaan Pertambangan Terbuka

Sumber(Data Diolah)

Tabel 1.3 memperlihatkan bagaimana profitabilitas dan pengelolaan perusahaan (GCG) beberapa perusahaan tambang. Pada tabel tersebut kita lihat bahwa profitabilitas yang diproksikan oleh ROA mengalami fluktuasi baik penurunan maupun peningkatan. Misalnya pada perusahaan Bumi Resources Tbk., terdapat penurunan ROA dari tahun 2010 sampai tahun 2012, yaitu sebesar 3,55% pada tahun 2010, 2,88% pada tahun 2011, dan -9,59 pada tahun 2012. Padahal bila kita lihat dari jumlah keanggotaan komite audit sudah dapat dikatakan baik, sesuai dengan Surat Edaran BEJ SE-008/BEJ/12-2001. Dalam Surat Edaran tersebut dinyatakan bahwa keanggotaan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite.

No. Nama Perusahaan Tahun ROA (%)

Pada perusahaan MYOH Technology Tbk., pada tahun 2010 sampai 2011 terjadi penurunan ROA yang drastis, yaitu dari 0,13% menjadi -5,92. Hal ini dipengaruhi oleh penurunan komisaris independen dari 28% menjadi 22%, yang berarti bahwa pengawasan di perusahaan berkurang. Dan juga penurunan dari kepemilikan institusional dari 83,39% menjadi 69,48%, yang berarti bahwa institusi yang menanamkan investasi di perusahaan berkurang persentasinya. Fenomena yang terjadi di perusahaan ini sesuai dengan teori yang telah dikemukakan sebalumnya tentang GCG yang mempengaruhi profitabilitas perusahaan.

Profitabilitas yang buruk pada perusahaan tambang ini juga menarik untuk diperhatikan mengingat bahwa perusahaan pada industri tambang mengeruk kekayaan alam Indonesia yang telah tersedia. Hal ini mungkin disebabkan karena masih lemahnya partisipasi pelaku industri pertambangan dalam mentransparansikan pembayaran setoran penerimaannya kepada negara. Di mana salah satu hasil laporan menyatakan bahwa Pemerintah mencatat penerimaan pajak penghasilan Rp 2,93 trilyun lebih dari apa yang dilaporkan dibayar oleh perusahaan pertambangan. Penyebab perbedaan ini yang terbesar adalah berasal dari dua perusahaan batubara besar di Indonesia yang merupakan anak usaha Bumi Resources. (Yayasan Transparansi Sumberdaya Ekstraktif, www.pwyp-indonesia .org)

Governance terhadap Profitabilitas pada Perusahaan Tambang di Bursa

Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan, maka peneliti merumuskan masalah, yaitu: “apakah ada pengaruh antara mekanisme Good Corporate Governance (GCG) terhadap profitabilitas dalam penelitian ini dibatasi pada ROA dan ROE?”.

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang hendak diteliti, maka adapun tujuan dari penelitian ini adalah untuk menganalisis dan memberikan bukti empiris apakah ada pengaruh mekanisme Good Corporate Governance (GCG) terhadap Profitabilitas (ROA dan ROE).

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi Peneliti

Penelitian ini menambah pengetahuan peneliti mengenai pengaruh penerapan GCG terhadap profitabilitas serta sebagai sarana pengaplikasian ilmu yang telah diperoleh selama masa perkuliahan, khususnya dalam hal penelitian.

2. Bagi Perusahaan-perusahaan di Indonesia

seberapa besar pengaruhnya terhadap profitabilitas sehingga mampu meningkatkan nilai perusahaannya.

3. Bagi Peneliti Selanjutnya