47 BAB IV

HASIL DAN ANALISIS

IV.1 Deskripsi Data Penelitian

Dari penyebaran kuesioner yang telah di bagikan kepada mahasiswa akuntansi Semester 6 dan semester 8, maka dapat di lihat hasil dari kuesioner yang kembali. Kuesioner yang kembali dapat di hitung sebagai berikut :

- Jumlah mahasiswa akuntansi yang aktif di semester 6 : 300 - Kuesioner yang disebarkan kepada mahasiswa : 130 - Jumlah kuesioner yang kembali : 130 - Jumlah mahasiswa akuntansi yang aktif di semester 8 : 230 - Kuesioner yang disebarkan kepada mahasiswa : 99 - Jumlah kuesioner yang kembali : 99

Berikut ini akan di jelaskan deskriftif mengenai responden sebagai objek penelitian dalam penelitian ini.

IV.1.1 Mahasiswa Akuntansi Semester 6 dan 8

Responden dalam penelitian ini adalah mahasiswa akuntansi dari Universitas Bina Nusantara (BINUS UNIVERSITY) dan yang telah memenuhi kriteria seperti yang telah dibahas pada bab 3 sebelumnya. Berikut tabel yang menjelaskan tentang profil dari responden penelitian:

48 Tabel IV.1

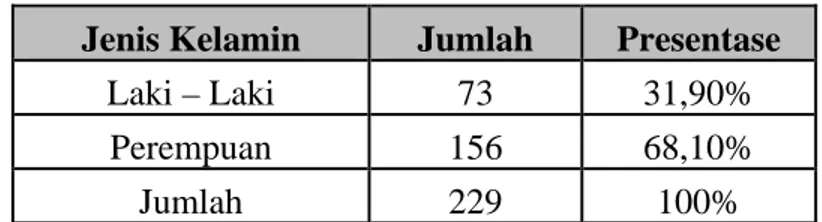

Klasifikasi Berdasarkan Jenis Kelamin Responden Mahasiswa

Berdasarkan tabel di atas maka dapat diketahui jumlah responden mahasiswa akuntansi laki-laki sebanyak 73 orang (31,9%), dan responden mahasiswi sebanyak 156

orang (68,1%). Dari data ini menunjukkan bahwa jumlah responden yang berjenis kelamin perempuan lebih banyak dibandingkan dengan jumlah responden yang berjenis kelamin laki-laki.

Tabel IV.2

Klasifikasi Berdasarkan Peminatan Responden Mahasiswa

Berdasarkan table di atas dapat diketahui ada empat jenis peminatan dari jurusan akuntansi di Universitas Bina Nusantara yaitu : peminatan Auditing sebanyak 139 orang (60,6%), Perpajakan sebanyak 65 orang (28,3%), Sistem Informasi Akuntansi (SIA) dan Pasar Modal (Pasmod) sebanyak 25 orang (11,1%). Dari data ini menunjukkan bahwa jumlah responden yang mengambil peminatan Auditing memiliki presentase terbanyak dibandingkan dengan peminatan, SIA dan Pasmod.

Jenis Kelamin Jumlah Presentase

Laki – Laki 73 31,90%

Perempuan 156 68,10%

Jumlah 229 100%

Peminatan Jumlah Presentase

Auditing 139 60,6%

Perpajakan 65 28,3%

SIA dan Pasar Modal 25 11,1%

49 IV.2 Analisa dan Hasil Penelitian

IV.2.1 Uji Kualitas Data IV.2.1.1 Pengujian Validitas

Pengujian Validitas dilakukan dengan mencari korelasi dari setiap indicator. Terhadap skor totalnya. Metode pengujian yang digunakan adalah korelasi “Pearson Product Moment” yang diolah dengan software SPSS Versi 15.0.

Kriteria pengambilan keputusan uji validitas dengan membandingkan p-value dengan level of significant sebesar 5% yaitu :

- Jika p-value < 0,05 maka item pernyataan valid - Jika p-value > 0,05 maka item pernyataan tidak valid

Hasil pengujian validitas ditampilkan pada tabel berikut ini: Tabel IV.3

Hasil Pengujian Validitas Opportunity

Konstruk / Items Koefisien

Korelasi p-value Keputusan 1. Pelaku melakukan kecurangan karena

pelaku mendapatkan pengetahuan dari pengalaman orang lain yang berhasil.

0,706 0,000 Valid

2. Pelaku memiliki keahlian / keterampilan yang dibutuhkan untuk melaksanakan kecurangan tersebut

0,702 0,000 Valid

3. Pelaku melakukan kecurangan karena pelaku adalah seorang manajer yang mengambil keputusan

0,711 0,000 Valid

4. Pelaku dengan sengaja mempekerjakan karyawan yang kurang memenuhi syarat sehingga yang bersangkutan melaksanakan perkerjaan bawahannya

0,630 0,000 Valid

5. Tidak adanya pemisahan kewajiban pada entitas sehingga memungkinkan untuk bertindak curang

50 6. Pelaku adalah seorang manajer yang

mendapat kepercayaan yang lebih dari atasannya

0,687 0,000 Valid

7. Pelaku dengan sengaja melakukan pengendalian proses informasi

0,748 0,000 Valid 8. Pelaku memanfaatkan perubahan kondisi

lingkungan operasi baru

0,603 0,000 Valid 9. Tingkat perputaran manajemen terutama

senior dan anggota dewan tinggi

0,519 0,000 Valid 10. Kurangnya pemahaman tentang hukum dan

peraturann akuntansi

0,383 0,000 Valid Sumber : Tuanakotta (2010), Bologna (2006)

Berdasarkan tabel di atas, di ketahui masing-masing item pernyataan yang digunakan dalam instrument penelitian memiliki p-value 0,000 kurang dari alpha 0,05. Maka seluruh item pernyataan untuk konstruk Opportunity di nyatakan valid.

Semakin tinggi nilai koefisien korelasi maka akan semakin tepat konstruk/item yang ingin di ukur. Dari hasil pengujian diatas di dapat bahwa butir pernyataan kuesioner Pada konstruk/ item tujuh (pelaku dengan sengaja melakukan pengendalian proses informasi), memiliki nilai koefisien korelasi tertinggi sebesar 0,748 dibandingkan dengan Sembilan item lain dalam indikator opportunity.

Hasil ini menunjukkan persepsi mahasiswa akuntansi Universitas Bina Nusantara Semester 6 dan 8 dalam faktor opportunity (peluang/ kesempatan) seperti adanya pengetahuan, keahlian, kepercayaan, memperkerjakan karyawan yang tidak memnuhi kualifikasi, pemisahan fungsi pekerjaan, pengendalian proses informasi, perubahan kondisi lingkungan operasi, tingkat perputaran karyawan/ manajer/ anggota dewan, pengambilan keputusan, dan pemahaman tentang hokum dan peraturan akuntansi. Jika seseorang (pelaku) melihat adanya peluang maka ia akan melakukan kecurangan.

51 Tabel IV.4

Hasil Pengujian Validitas Pressures

Konstruk / Items Koefisien

Korelasi p-value Keputusan 1. Seorang manajer memiliki kedudukan,

memikul tanggung jawab bagi dirinya dan menjadi harapan bagi atasannya

0,360 0,000 Valid

2. Keserakan pelaku karena selalu merasa tidak puas dengan apa yang dimilikinya

0,678 0,000 Valid 3. Kegagalan personal dalam bidang keuangan

yang dialami oleh seorang manajer ataupun atasanya

0,595 0,000 Valid

4. Gaya hidup mewah yang dijalani oleh manajer

0,662 0,000 Valid 5. Kegagalan bisnis yang dijalankan oleh

pelaku karena kondisi ekonomi yang kurang baik

0,632 0,000 Valid

6. Tekanan karena ingin mendapatkan imbalan yang besar untuk mencapai target

0,746 0,000 Valid 7. Kebiasaan buruk pelaku karena tidak mau

mengalah atau memiliki tingkat persaingan yang terlalu tinggi

0,646 0,000 Valid

8. Pelaku merasa tidak pantas atas imbalan yang diperolehnya

0,515 0,000 Valid 9. Pelaku memiliki hutang yang menumpuk

yang membuat pelaku merasa tertekan

0,669 0,000 Valid 10. Pelaku mengalami trauma emosional

dirumah atau tempat kerja

0,459 0,000 Valid Sumber : Tuanakotta (2010), Bologna (2006)

Berdasarkan tabel di atas, diketahui masing-masing item pernyataan yang digunakan dalam instrument penelitian memiliki p-value 0,000 kurang dari alpha 0,05. Maka seluruh item pernyataan untuk konstruk Pressures dinyatakan valid.

Semakin tinggi nilai koefisien korelasi maka akan semakin tepat kostruk/ item yang ingin diukur. Dari hasil pengujian diatas didapat bahwa butir pernyataan kuesioner pada kostruk/ item enam (tekanan karena ingin mendapatkan imbalan yang besar untuk

52 mencapai target), memiliki nilai korelasi tertinggi sebesar 0,746 dibandingkan dengan sembilan item lain dalam indikator pressures.

Hasil ini menunjukkan persepsi mahasiswa akuntansi Universitas Bina Nusantara semester 6 dan 8 dalam faktor pressures (tekanan) seperti kedudukan, keserakahan, kegagalan personal, gaya hidup mewah, kegagalan bisnis, hutang yang menumpuk, tekanan karena ingin mendapatkan imbalan yang besar/ tinggi, kebiasaan buruk, ketidakpantasan atau ketidakpuasan imbalan, dan trauma emosional. Tekanan merujuk pada sesuatu hal yang terjadi pada kehidupan pribadi pelaku baik dari eksternal dan internal.

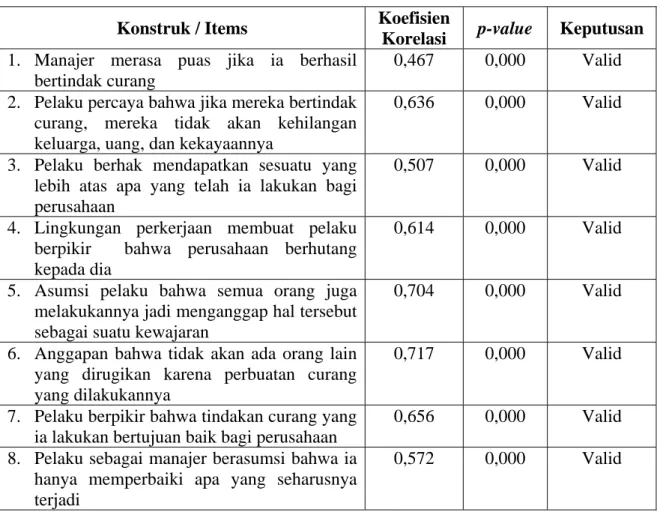

Tabel IV.5

Hasil Pengujian Validitas Rationalization

Konstruk / Items Koefisien

Korelasi p-value Keputusan 1. Manajer merasa puas jika ia berhasil

bertindak curang

0,467 0,000 Valid 2. Pelaku percaya bahwa jika mereka bertindak

curang, mereka tidak akan kehilangan keluarga, uang, dan kekayaannya

0,636 0,000 Valid

3. Pelaku berhak mendapatkan sesuatu yang lebih atas apa yang telah ia lakukan bagi perusahaan

0,507 0,000 Valid

4. Lingkungan perkerjaan membuat pelaku berpikir bahwa perusahaan berhutang kepada dia

0,614 0,000 Valid

5. Asumsi pelaku bahwa semua orang juga melakukannya jadi menganggap hal tersebut sebagai suatu kewajaran

0,704 0,000 Valid

6. Anggapan bahwa tidak akan ada orang lain yang dirugikan karena perbuatan curang yang dilakukannya

0,717 0,000 Valid

7. Pelaku berpikir bahwa tindakan curang yang ia lakukan bertujuan baik bagi perusahaan

0,656 0,000 Valid 8. Pelaku sebagai manajer berasumsi bahwa ia

hanya memperbaiki apa yang seharusnya terjadi

53 9. Pelaku berasumsi bahwa perbuatan/

tindakan yang ia lakukan bukanlah suatu kecurangan

0,626 0,000 Valid

10. Manajemen percaya bahwa peraturan dapat di langgar demi kepentingan pribadi

0,684 0,000 Valid Sumber : Tuanakotta (2010), Bologna (2006)

Berdasarkan tabel di atas, diketahui masing-masing item pernyataan yang digunakan dalam instrument penelitian memiliki p-value 0,000 kurang dari alpha 0,05. Maka seluruh item pernyataan untuk konstruk rationalization dinyatakan valid.

Semakin tinggi nilai koefisien korelasi maka akan semakin tepat kostruk/ item yang ingin diukur. Dari hasil pengujian diatas didapat bahwa butir pernyataan kuesioner pada kostruk/ item enam (anggapan bahwa tidak akan ada orang lain yang dirugikan karena perbuatan curang yang dilakukannya), memiliki nilai koefisien korelasi tertinggi sebesar 0,717 dibandingkan dengan Sembilan item lain dalam indikator rationalization.

Hasil ini menunjukkan persepsi mahasiswa akuntansi Universitas Bina Nusantara Semester 6 dan 8 dalam faktor rationalization (justifikasi melakukan kecurangan) seperti kepuasan atas tindakan curangnya, ketakutan akan kehilangan keluarga, uang dan kekayaan, pelaku berhak mendapatkan sesuatu yang lebih, lingkungan pekerjaan, asumsi pelaku bahwa semua orang juga melakukannya, tidak akan ada orang lain yang dirugikan, bertujuan baik untuk perusahaan, pelaku sebagai manajer berasumsi bahwa ia hanya memperbaiki apa yang seharusnya terjadi, anggapan bahwa tindakannya bukanlah suatu kecurangan, dan peraturan dapat dilanggar demi kepentingan pribadi. Faktor ini adalah komponen kecurangan yang paling krusial. Pelaku melakukan pembenaran atas tindakan curangnya.

54 Tabel IV.6

Hasil Pengujian Validitas Fraudulent Financial Statement

Konstruk / Items Koefisien

Korelasi p-value Keputusan 1. Faktor yang memungkinkan memberikan

peluang besar dalam terjadi fraudulent financial statement adalah lemahnya pengendalian internal pada suatu entitas

0,853 0,000 Valid

2. Faktor eksternal dan internal memberikan kemungkinan yang sangat besar terhadap terjadinya fraudulent financial statement

0,826 0,000 Valid

3. Dua faktor diatas merupakan justifikasi atas tindakan yang dilakukan manajer

0,758 0,000 Valid

Sumber : Tuanakotta (2010), Bologna (2006)

Berdasarkan tabel di atas, diketahui masing-masing item pernyataan yang digunakan dalam instrument penelitian memiliki p-value 0,000 kurang dari alpha 0,05. Maka seluruh item pernyataan untuk konstruk Fraudulent Financial Statement dinyatakan valid.

Semakin tinggi nilai koefisien korelasi maka akan semakin tepat kostruk/ item yang ingin diukur. Dari hasil pengujian diatas didapat bahwa butir pernyataan kuesioner pada kostruk/ item satu (lemahnya pengendalian internal pada suatu entitas), memperoleh nilai koefisien korelasi tertinggi sebesar 0,853 dibandingkan dengan kedua item lainnya dalam indikator Fraudulent Financial Statement.

Pernyataan pada tabel IV.6 merupakan pernyataan kesimpulan dari opportunity, Pressures ,dan rationalization. Untuk faktor yang memungkinkan memberikan peluang adalah lemahnya pengendalian internal (faktor opportunity), faktor eksternal dan internal memberikan tekanan bagi pelaku (faktor pressures). Hasil ini menunjukkan persepsi

55 mahasiswa akuntansi Universitas Bina Nusantara semester 6 dan 8 menyatakan bahwa faktor yang memungkinkan memberikan peluang besar dalam terjadinya fraudulent financial statemen adalah lemahnya pengendalian internal pada suatu entitas dimana item ini merupakan pernyataan kesimpulan dari indikator opportunity.

IV.2.1.2 Uji Reliabilitas

Metode pengujian reliabilitas menggunakan Cronbach’s Alpha yang di olah dengan software SPSS versi 15.0. Cronbach’s Alpha yang cukup dapat diterima adalah minimum 0,60. Kriteria pengambilan keputusan uji reliabilitas adalah sebagai berikut :

- Jika Cronbach’s Alpha > 0,60 maka construct reliable - Jika Cronbach’s Alpha < 0,60 maka construct unreliable

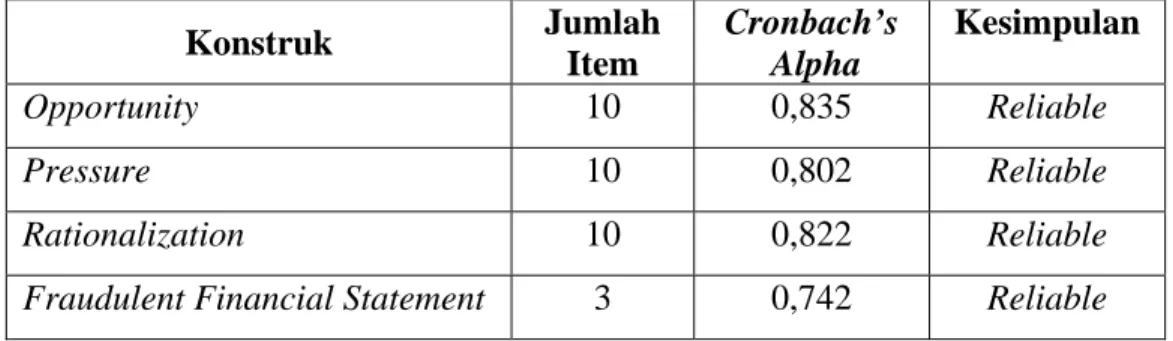

Hasil pengujian reliabilitas ditampilkan pada tabel berikut ini: Tabel IV.7

Hasil Pengujian Reliabilitas

Konstruk Jumlah Item Cronbach’s Alpha Kesimpulan Opportunity 10 0,835 Reliable Pressure 10 0,802 Reliable Rationalization 10 0,822 Reliable

Fraudulent Financial Statement 3 0,742 Reliable

Berdasarkan tabel di atas, Cronbach’s Alpha pada masing-masing konstruk lebih besar dari 0,60. Dengan demikian Cronbach’s Alpha dapat di terima dan konstruk dapat di handalkan (reliable).

56 IV.2.2 Statistik Deskriptif

Statistik deskriptif diamati melalui nilai mean yang bertujuan untuk memberikan gambaran atau deskripsi suatu variable. Nilai mean adalah nilai rata-rata dari keseluruhan responden terhadap variabel yang diteliti.

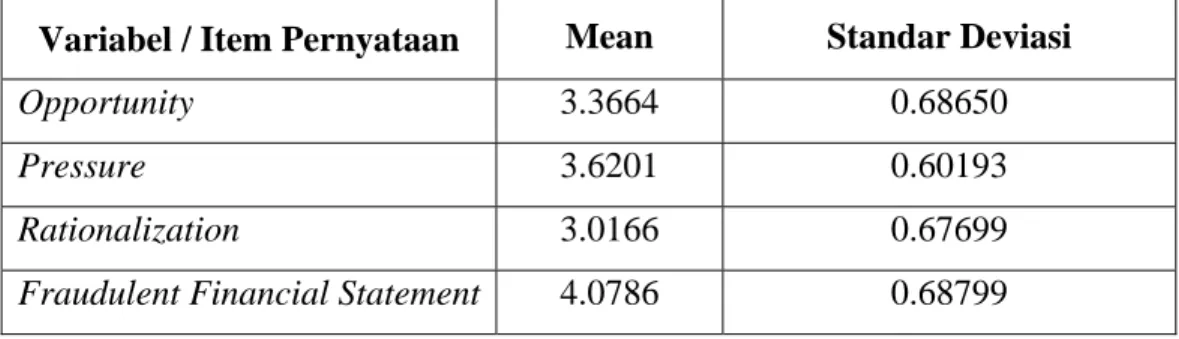

Pada tabel IV.8 menampilkan rat-rata tanggapan responden pada masing-masing pernyataan untuk setiap variabel opportunity, pressures, rationalization, dan rationalization, dan fraudulent financial statement.

Tabel IV.8

Statistik Deskriptif Berdasarkan Rata-Rata pada Setiap Variabel

Tabel di atas menunjukkan bahwa nilai rata-rata (nilai mean) dari keseluruhan responden terhadap variabel yang diteliti di peroleh skor tertinggi adalah variabel pressures dengan nilai mean 3,6201. Hal ini berarti bahwa menurut persepsi responden variabel pressures menjadi faktor yang sangat memungkinkan terjadinya fraudulent financial statement.

Variabel / Item Pernyataan Mean Standar Deviasi

Opportunity 3.3664 0.68650

Pressure 3.6201 0.60193

Rationalization 3.0166 0.67699

57 Tabel di atas menunjukkan bahwa nilai rata-rata (nilai mean) dari keseluruhan responden terhadap variabel yang diteliti di peroleh skor tertinggi adalah variabel pressures dengan nilai mean 3,6201. Hal ini berarti bahwa menurut persepsi responden variabel pressures menjadi faktor yang sangat memungkinkan terjadinya fraudulent financial statement (kecurangan pada laporan keuangan). Ini menunjukkan bahwa tekanan tersebut disebabkan oleh lemahnya mental dari seorang manajer serta keadaan lingkungan yang mendukung terjadinya kecurangan tersebut.

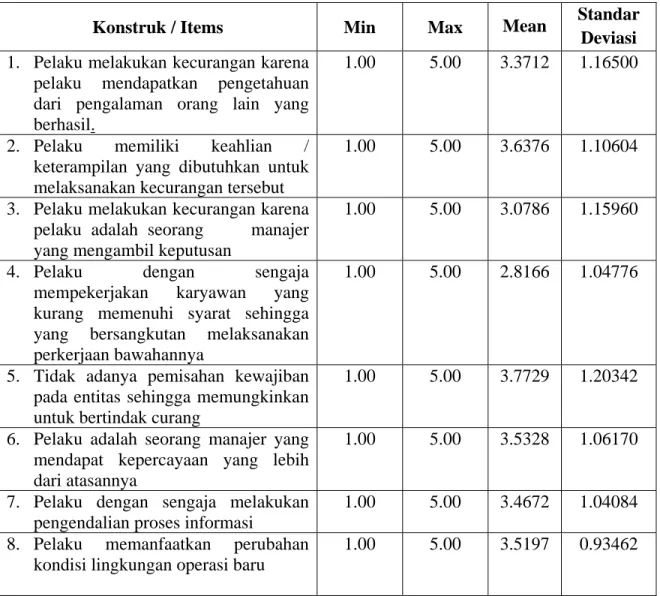

Tabel IV.9

Statistik Deskriptif Opportunity

Konstruk / Items Min Max Mean Standar

Deviasi 1. Pelaku melakukan kecurangan karena

pelaku mendapatkan pengetahuan dari pengalaman orang lain yang berhasil.

1.00 5.00 3.3712 1.16500

2. Pelaku memiliki keahlian / keterampilan yang dibutuhkan untuk melaksanakan kecurangan tersebut

1.00 5.00 3.6376 1.10604

3. Pelaku melakukan kecurangan karena pelaku adalah seorang manajer yang mengambil keputusan

1.00 5.00 3.0786 1.15960

4. Pelaku dengan sengaja mempekerjakan karyawan yang kurang memenuhi syarat sehingga yang bersangkutan melaksanakan perkerjaan bawahannya

1.00 5.00 2.8166 1.04776

5. Tidak adanya pemisahan kewajiban pada entitas sehingga memungkinkan untuk bertindak curang

1.00 5.00 3.7729 1.20342

6. Pelaku adalah seorang manajer yang mendapat kepercayaan yang lebih dari atasannya

1.00 5.00 3.5328 1.06170

7. Pelaku dengan sengaja melakukan pengendalian proses informasi

1.00 5.00 3.4672 1.04084 8. Pelaku memanfaatkan perubahan

kondisi lingkungan operasi baru

58 9. Tingkat perputaran manajemen

terutama senior dan anggota dewan tinggi

1.00 5.00 3.3493 0.92730

10. Kurangnya pemahaman tentang hukum dan peraturann akuntansi

1.00 5.00 3.1179 1.14290 Sumber : Tuanakkota (2010), Bologna (2006)

Berdasarkan tabel di atas, skala Min menunjukkan nilai 1.00 dan skala Max menunjukkan nilai 5.00. Skala ini menyatakan bahwa dari keseluruhan jawaban responden pada variabel opportunity menjawab dengan skala terkecil yaitu 1.00 dan skala terbesar 5.00 dengan mengacu pada skala likert yang digunakan dalam pengukuran.

Pernyataan pada butir ke lima (tidak adanya pemisahan kewajiban pada entitas sehingga memungkinkan untuk bertindak curang) memperoleh nilai rata-rata tertinggi di bandingakan dengan item-item lainnya.

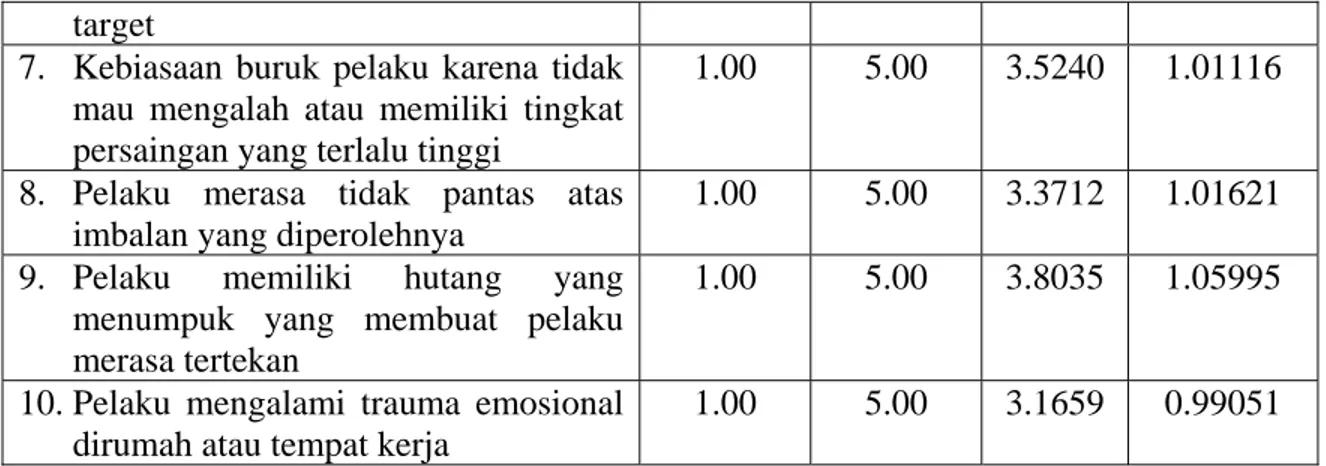

Tabel IV.10

Statistik Deskriptif Pressures

Konstruk / Items Min Max Mean Standar

Deviasi 1. Seorang manajer memiliki

kedudukan, memikul tanggung jawab bagi dirinya dan menjadi harapan bagi atasannya

2.00 5.00 3.9301 .82951

2. Keserakan pelaku karena selalu merasa tidak puas dengan apa yang dimilikinya

1.00 5.00 3.8472 1.06304

3. Kegagalan personal dalam bidang keuangan yang dialami oleh seorang manajer ataupun atasanya

1.00 5.00 3.5459 .90991

4. Gaya hidup mewah yang dijalani oleh manajer

1.00 5.00 3.6157 1.14360 5. Kegagalan bisnis yang dijalankan

oleh pelaku karena kondisi ekonomi yang kurang baik

1.00 5.00 3.5808 0.99946

6. Tekanan karena ingin mendapatkan imbalan yang besar untuk mencapai

59 target

7. Kebiasaan buruk pelaku karena tidak mau mengalah atau memiliki tingkat persaingan yang terlalu tinggi

1.00 5.00 3.5240 1.01116

8. Pelaku merasa tidak pantas atas imbalan yang diperolehnya

1.00 5.00 3.3712 1.01621 9. Pelaku memiliki hutang yang

menumpuk yang membuat pelaku merasa tertekan

1.00 5.00 3.8035 1.05995

10. Pelaku mengalami trauma emosional dirumah atau tempat kerja

1.00 5.00 3.1659 0.99051 Sumber : Tuanakkota (2010), Bologna (2006)

Berdasarkan tabel di atas, terdapat skala Min yang berbeda yaitu pada item pernyataan pertama (seorang manajer memiliki tanggung kedudukan, memikul tanggung jawab bagi dirinya dan menjadi harapan bagi atasannya), skala min menunjukkan nilai 2.00 dan skala Max menunjukkan nilai 5.00. Skala ini menyatakan bahwa responden menjawab pernyataan ini dengan skala 2.00 mengacuh pada skala likert yang digunakan. Pernyataan pada butir ini juga memperoleh nilai rata-rata tertinggi dibandingkan dengan item-item lainnya.

Tabel IV.11

Statistik Deskriptif Rationalization

Konstruk / Items Min Max Mean Standar

Deviasi 1. Manajer merasa puas jika ia berhasil

bertindak curang

1.00 5.00 2.7424 1.05921 2. Pelaku percaya bahwa jika mereka

bertindak curang, mereka tidak akan kehilangan keluarga, uang, dan kekayaannya

1.00 5.00 2.9170 1.09509

3. Pelaku berhak mendapatkan sesuatu yang lebih atas apa yang telah ia lakukan bagi perusahaan

1.00 5.00 3.4891 1.01139

4. Lingkungan perkerjaan membuat pelaku berpikir bahwa perusahaan berhutang kepada dia

1.00 5.00 3.1354 0.94777

5. Asumsi pelaku bahwa semua orang juga melakukannya jadi menganggap

60 hal tersebut sebagai suatu kewajaran

6. Anggapan bahwa tidak akan ada orang lain yang dirugikan karena perbuatan curang yang dilakukannya

1.00 5.00 2.8952 1.18374

7. Pelaku berpikir bahwa tindakan curang yang ia lakukan bertujuan baik bagi perusahaan

1.00 5.00 2.7249 1.12715

8. Pelaku sebagai manajer berasumsi bahwa ia hanya memperbaiki apa yang seharusnya terjadi

1.00 5.00 3.0961 1.02574

9. Pelaku berasumsi bahwa perbuatan/ tindakan yang ia lakukan bukanlah suatu kecurangan

1.00 5.00 3.0393 1.12905

10. Manajemen percaya bahwa peraturan dapat di langgar demi kepentingan pribadi

1.00 5.00 2.8472 1.19144

Sumber: Tuanakotta (2010), Bologna (2006)

Berdasarkan tabel di atas, skala Min menunjukkan nilai 1.00 dan skala Max menunjukkan nilai 5.00. Skala ini menyatakan bahwa dari keseluruhan jawaban responden pada variabel rationalization manjawab dengan skala terkecil yaitu 1.00 dan skala terbesar 5.00 dengan mengacu pada skala likert yang digunakan dalam pengukuran.

Pernyataan pada butir ketiga (pelaku berhak mendapatkan sesuatu yang lebih atas apa yang telah ia lakukan bagi perusahaan) memperoleh nilai rata-rata tertinggi dibandingkan dengan item-item lainnya.

61 Tabel IV.12

Statistik Deskriptif Fraudulent Financial Statement.

Konstruk / Items Min Max Mean Standar

Deviasi 1. Faktor yang memungkinkan

memberikan peluang besar dalam terjadi fraudulent financial statement adalah lemahnya pengendalian internal pada suatu entitas

1.00 5.00 4.2314 0.89524

2. Faktor eksternal dan internal memberikan kemungkinan yang sangat besar terhadap terjadinya fraudulent financial statement

1.00 5.00 4.1397 0.79893

3. Dua faktor diatas merupakan justifikasi atas tindakan yang dilakukan manajer

1.00 5.00 3.8646 0.84502

Sumber: Tuanakotta (2010), Bologna (2006)

Berdasarkan tabel di atas, skala Min menunjukkan nilai 1.00 dan skala Max menunjukkan nilai 5.00. Skala ini menyatakan bahwa dari keseluruhan jawaban responden pada variabel opportunity menjawab dengan skala terkecil yaitu 1.00 dan skala terbesar 5.00 dengan mengacu pada skala likert yang digunakan dalam pengukuran.

Pernyataan pada butir pertama (faktor yang memungkinkan memberikan peluang besar dalam terjadi fraudulent financial statement adalah lemahnya pengendalian internal pada satu entitas) memperoleh nilai rata-rata tertinggi dibandingkan dengan item-item lainnya.

62 IV.2.3 Pengujian Hipotesis

Pengujian hipotesis menggunakan single regression analysis yang diolah dengan SPSS version 15.0. Pengambilan keputusan uji hipotesis membandingkan p-value dengan level of significant sebesar 5% (alpha 0,05). Jika p-velue kurang dari alpha 0,05 maka H0 ditolak, Jika p-value lebih besar atau sama dengan alpha 0,05 maka H0 di

terima.

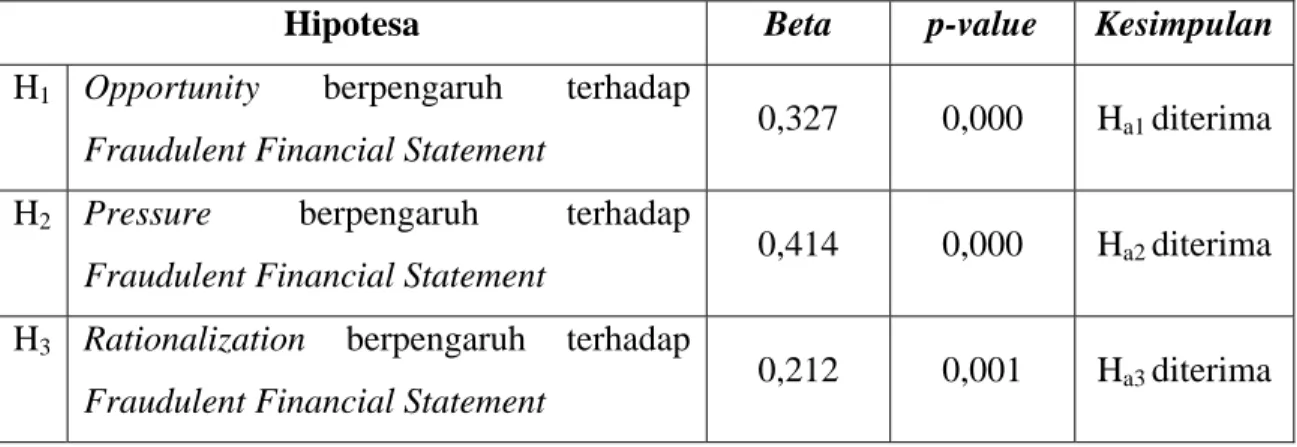

Tabel IV.13

Hasil Pengujian Regresi Linear Sederhana (single regression)

Hipotesa Beta p-value Kesimpulan

H1 Opportunity berpengaruh terhadap

Fraudulent Financial Statement 0,327 0,000 Ha1 diterima H2 Pressure berpengaruh terhadap

Fraudulent Financial Statement 0,414 0,000 Ha2 diterima H3 Rationalization berpengaruh terhadap

Fraudulent Financial Statement 0,212 0,001 Ha3 diterima

Berdasarkan tabel IV.13 dapat dijelaskan hasil dari pengujian hipotesis sebagai berikut :

1. Hipotesa 1

Bunyi hipotesis null (H) dan hipotesis alternatif (H) adalah sebagai berikut : H01 : Opportunity tidak berpengaruh terhadap Fraudulent Financial Statement

63 Hasil pengujian single regression untuk hipotesa 1 menunjukkan p-value 0,000 kurang dari alpha 0,05. Nilai koefisien regresi atau nilai beta sebesar 0,327 dengan arah positif. Maka H01 ditolak, artinya Opportunity berpengaruh positif terhadap Faudulent

Financial Statement..

Setiap terjadinya kenaikan pada satu nilai sensitifitas dari opportunity akan berpengaruh terhadap fraudulent financial statement sebesar 32,7%, sisanya disebabkan oleh faktor lainnya, yaitu faktor pressures dan rationalization. Jadi dapat ditarik kesimpulan bahwa faktor opportunity mempengaruhi terjadinya fraudulent financial statement sebesar 32,7%, dengan beberapa uji yang telah dilakukan diperoleh bahwa pernyataan yang menguatkan dalam variabel opportunity adalah item pernyataan ketujuh (pelaku dengan sengaja melakukan pengendalian proses informasi) pada uji validitas, dan dengan pengujian nilai rata-rata pada pernyataan item ke lima (tidak adanya pemisahan kewajiban pada entitas sehingga memungkinkan untuk bertindak curang).

2. Hipotesa 2

Bunyi hipotesis null (H) dan hipotesis alternative H) adalah sebagai berikut : H02 : Pressures tidak berpengaruh terhadap Fraudulent Financial Statement

Ha2 : Pressures berpengaruh terhadap Fraudulent Financial Statement

Hasil pengujian single regression untuk hipotesa 2 menunjukkan p-value 0,000 kurang dari alpha 0,05. Nilai koefisien regresi atau nilai beta sebesar 0,414 dengan arah positif. Maka H02 ditolak, artinya pressures berpengaruh positif terhadap fraudulent

64 Setiap terjadinya kenaikan pada satu nilai sensitifitas dari opportunity akan berpengaruh terhadap fraudulent financial statement sebesar 41,4%,. Hasil ini merupakan persentase terbesar dari pengujian hipotesis, jadi dapat ditarik kesimpulan bahwa faktor pressures adalah faktor yang sangat berperan sebagai faktor pemicu terjadinya fraudulent financial statement berdasarkan persepsi mahasiswa akuntansi.

Dari pengujian yang telah dilakukan diperoleh bahwa konstruk/ item pressures yang memperoleh skor tertinggi dinyatakan pada pernyataan ke enam (tekanan karena ingin mendapatkan imbalan yang besar untuk mencapai target) adalah pernyataan item pertama (seorang manajer memiliki tanggung kedudukan, memikul tanggung jawab bagi dirinya dan menjadi harapan bagi atasannya).

3. Hipotesa 3

Bunyi hipotesis null (H) dan hipotesis alternative H) adalah sebagai berikut : H03 : Rationalization tidak berpengaruh terhadap Fraudulent Financial

Statement

Ha3 : Rationalization berpengaruh terhadap Fraudulent Financial Statement

Hasil pengujian single regression untuk hipotesa 3menunjukkan p-value 0,001 kurang dari alpha 0,05. Nilai koefisien regresi atau nilai beta sebesar 0,212 dengan arah positif. Maka H03 ditolak, artinya berpengaruh positif terhadap Fraudulent Financial

Statement.

Setiap terjadinya kenaikan pada satu nilai sensitifitas dari rationalization akan berpengaruh terhadap fraudulent financial statement sebesar 21,2%. Variabel ini memiliki pengaruh yang sangat kecil dibandingkan dengan dua faktor lain (opportunity

65 dan pressures), hal ini berarti bahwa persepsi mahasiswa terhadap rationalization atas terjadinya fraudulent financial statement selalu konsisten.