BAB II

LANDASAN TEORI

A. Konsep Dasar Sistem Informasi Akuntansi

Dengan semakin berkembangnya suatu perusahaan, semakin kompleks pula masalah-masalah yang akan dihadapi. Dalam keadaan seperti ini, informasi menjadi sangat penting bagi manajemen dalam mengambil keputusan, karena dengan adanya informasi yang dihasilkan dari sistem informasi tersebut, pihak intern maupun ekstern dapat memperoleh gambaran tentang situasi organisasi serta perkembangannya. Agar informasi yang dihasilkan sesuai dengan yang dibutuhkan, maka diperlukan suatu sistem yang dapat mengelolah data dan informasi dalam perusahaan

Untuk itu diperlukan gambaran yang lebih jelas mengenai sistem informasi akuntansi, terlebih dahulu akan diuraikan mengenai pengertian sistem, informasi, dan sistem informasi.

1. Pengertian Sistem dan informasi

Sistem berasal dari bahasa lain (systema) dan bahasa Yunani (Sustema), artinya suatu kesatuan komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi. Istilah ini sering digunakan untuk menggambarkan suatu setentitas

yang berinteraksi, dimana sering kali mengunakan suatu model matematika.

Hall James A yang diterjemahkan oleh Mardi (2011) mendefinisikan sistem adalah sekelompok, dua atau lebih komponen yang saling berkaitan yang bersatu untuk mencapai tujuan yang sama.

Azhar Susanto (2008) mendefinisikan sistem adalah kumpulan dari sub sistem / komponen / bagian baik fisik maupun non fisik yang saling berhubungan satu sama lain dan berkerja sama secara harmonis untuk mencapai satu tujuan tertentu.

Terdapat dua kelompok pendekatan dalam mendefinisikan sistem, yaitu yang menekankan pada prosedurnya dan yang menekankan pada komponen atau elemennya. Pendekatan sistem yang lebih menekankan pada prosedur mendefinisikan sistem sebagai berikut, Jerry Fitzgrald yang diterjemahkan oleh Lilis Puspitawati dan Sri Dewi Anggadini (2011) mendefinisikan sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu.

Pendekatan sistem yang lebih menekankan pada elemen atau komponennya mendefinisikan sistem sebagai berikut, Lilis Puspitawati dan Sri Dewi Anggadini (2011) mendefinisikan sistem adalah kumpulan

dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. Dengan kata lain sesuatu dapat dikatakan sistem apabila memenuhi dua syarat, yaitu :

1. Memiliki bagian-bagian yang saling berintegrasi dengan maksud untuk mencapai suatu tujuan, bagian-bagian itu dinamakan subsistem.

2. Harus memenuhi tiga unsur input, proses, dan output.

Sumber : Lilis dan Sri Dewi Anggadini, Sistem Informasi Akuntansi, Penerbit Graha Ilmu

Syarat-syarat yang harus dipenuhi dalam menciptakan suatu sistem adalah

a. Sistem harus lengkap dan terperinci

Lengkap artinya sistem harus dapat mencakup seluruh perusahaan yang terjadi. Terinci artinya harus jelas langkah-langkah dalam pelaksanaan sistem tersebut, baik mengenai peralatan maupun perlengkapan yang digunakan dan bentuk laporan yang dihasilkan.

Input Proses Output

Data Akuntansi (Faktur, kuitansi) Proses Akuntansi (Karyawan,Peralatan, dan Prosedur) Laporan Keuangan

b. Sistem harus fleksibel

Yang dimaksud dengan fleksibel harus dipertimbangkan kemungkinan perubahan-perubahan dimasa yang akan datang.

c. Sistem harus sederhana

Maksud dari sederhana disini adalah sistem tersebut harus dapat mencapai tujuan perusahaan dengan menggunakan biaya minimum tanpa mengurangi fungsi pengendalian internnya.

d. Dapat diterima oleh semua pihak

Sistem yang digunakan harus dapat digunakan oleh seluruh bagian manajemen perusahaan baik pelaksana maupun pimpinan perusahaan.

Klasifikasi sistem menurut Adzhar Sutanto yang diterjemahkan oleh Lilis Puspitawati dan Sri Dewi Anggadini (2011), yaitu :

1. Sistem terbuka dan tertutup

Suatu sistem dikatakan terbuka menurut Ludwig Von Bertalanffy yang diterjemahkan oleh Lilis Puspitawati dan Sri Dewi Anggadini (2011), bila aktivitas didalam sistem tersebut dipengaruhi oleh lingkungannya, sedangkan suatu sistem dikatakan tertutup bila aktivitas-aktivitas didalam sistem tersebut tidak terpengaruh oleh perubahan yang terjadi dilingkungannya.

2. Sistem berjalan dan konseptual

Suatu sistem yang belum diterapkan disebut sebagai sistem konseptual. Suatu sistem konseptual yang dapat diterima oleh pemakai sistem sehingga pemakai sistem tersebutmenggunakannya untuk menunjang operasi sehari-hari maka sistem tersebut menggunakannya untuk menunjang operasi sehari-hari maka sistem tersebut menjadi sistem berjalan.

3. Sistem Sederhana dan Kompleks

Sebuah sistem yang sederhana merupakan sebuah sistem yang terbentuk dari sedikit tingkatan dan komponen atau subsistem serta hubungan antara mereka sangat sederhana, misalnya sistem yang digunakan oleh pengantar koran. Sebuah sistem yang kompleks jelas terdiri dari banyak komponen dan tingkatan yang dihubungkan dalam berbagai cara yang berbeda seperti perusahaan.

Setiap organisasi bisnis selalu dihadapi dengan kebutuhan informasi. Seiring dengan perkembangan yang ada, maka dunia bisnis semakin kompetitif dan sering berubah. Setiap organisasi selalu dihadapkan dengan kebutuhan untuk memperoleh informasi yang baru lebih cepat, dan lebih andal demi kemajuan organisasi. Demi kebutuhan tersebut, sistem informasi selalu mengalami perubahan dari penyesuaian

kecil hingga penyesuaian besar. Suatu sistem yang kurang memberikan informasi akan sulit mendukung pengambilan keputusan yang tepat.

Menurut Rooney yang diterjemahkan oleh Mardi (2011), juga memberikan definisi bahwa “Informasi adalah data yang telah diproses dan diatur kedalam bentuk output yang memiliki arti bagi orang yang menerima.

Menurut Baridwan (2007), “Informasi merupakan keluaran output dari suatu proses pengolahan data”. Dari definisi tersebut tampak jelas bahwa informasi berbeda dengan data, padahal pada umumnya orang menganggap bahwa data sama dengan informasi. Dapat disimpulkan bahwa informasi adalah hasil proses atau hasil pengolahan data, meliputi hasil gabungan, analisis, penyimpulan, dan pengolahan sistem informasi komputerisasi. Selain itu informasi adalah data yang telah diatur dan diproses untuk memberikan arti. Dari beberapa definisi informasi diatas dapat disimpulkan bahwa informasi adalah data yang diolah kemudian menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan kejadian (event), dan kesatuan nyata (fact and entity) serta digunakan untuk mengambil keputusan.

Menurut Lilis Puspitawati dan Sri Dewi Angga (2011), Informasi adalah data yang diolah menjadi bentuk yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.

Nilai dari informasi ditentukan dari dua hal, yaitu manfaat dan biaya untuk mendapatkannya. Suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya mendapatkannya. Lebih lanjut sebagian besar informasi sulit ditaksir keuntungannya dengan suatu nilai uang tetapi dapat ditaksir nilai efektifitas dan efesiensinya.

Adapun kualitas dari suatu informasi menurut Jogiyanto (2007), tergantung tiga hal, yaitu :

a. Akurat (accurate)

Berarti informasi harus bebas dari kesalahan-kesalahan dan tidak biasa atau menyesatkan. Akurat juga berarti bahwa informasi harus jelas mencerminkan maksudnya. Informasi harus akurat karena dari sumber informasi sampai kepenerima informasi kemungkinan banyak terjadi gangguan yang dapat merubah atau meusak informasi tersebut.

b. Tepat pada waktunya (timely basis)

Maksudnya adalah informasi yang datang pada penerima tidak boleh terlambat. Karena informasi merupakan landasan dalam pengambilan keputusan. Bila pengambilan keputusan terlambat, maka dapat berakibat fatal untuk organisasi. Untuk mendapatkan informasi dengan cepat, diperlukan teknologi-teknologi muktahir untuk mendapatkan, mengolah, dan mengirimnya.

c. Relevan (relevance)

Berarti informasi tersebut mempunyai manfaat untuk pemakaianya. Relevansi informasi untuk tiap-tiap orang satu dengan yang lainnya berbeda, informasi harus berkaitan dengan kebutuhan akan informasi tersebut dalam pengambilan keputusan.

Menurut Krismiaji (2010), Konsep sisitem mengelompokkan sistem ke dalam empat kelompok, keempat macam sistem tersebut dapat diperjelas sebagai berikut :

a. Sistem Tertutup

Yaitu sistem secara total terisolasi dari lingkungannya. Tidak ada penghubung dengan pihak eksternal sehingga sistem ini tidak memiliki pengaruh dan dipengaruhi oleh lingkungan yang berada diluar batas sistem.

b. Sistem Relatif Tertutup

Yaitu sistem yang interaksi dengan lingkungan secara terkendali. Sistem semacam ini memiliki penghubung yang menghubungkan sistem dengan lingkungannnya dan mengendalikan pengaruh lingkungan terhadap proses yang dilakukan oleh sistem.

c. Sistem Terbuka

Yaitu sistem yang beinteraksi dengan lingkungan secara tidak terkendali. Sistem terbuka juga memperoleh gangguan, atau input yang tidak terkendali akan mempengaruhi proses dalam sistem.

d. Sistem Umpan Balik

Yaitu sistem yang digunakan sebagian output menjadi salah satu input untuk proses yang sama dimasa berikutnya.

2. Pengertian Sistem Informasi

Menurut Gordon B. Davish yang di termejahkan oleh Dr. Mardi, M.Si (2011) informasi adalah data yang telah diolah kedalam suatu bentuk yang berguna oleh penerimanya dan nyata atau nilai yang dapat dipahami didalam keputusan sekarang maupun masa depan.

Azhar Susanto (2008) memberikan defisini, “Sistem informasi adalah kumpulan dari sub sistem baik fisik maupun non fisik yang saling berhubungan satu dengan yang lainnya dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berguna”.

Sistem Informasi menurut Robert A Leitch dan K. Roscop Davish, Sistem Informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung

kegiatan operasi sehari-hari bersifat manajerial dan kegiatan suatu organisasi dan menyediakan pihak-pihak tertentu dengan laporan-laporan yang diperlukan.

Ada enam karakterikstik yang membuat suatu sistem informasi berguna dan memiliki arti bagi pengambilan keputusan, yaitu sebagai berikut :

a. Informasi harus memiliki makna yang tinggi sehingga tidak menimbulkan keraguan bagi yang menggunakannya dan dapat digunakan secara tetap untuk membuat keputusan.

b. Suatu informasi harus memiliki keterandalan yang tinggi, informasi yang dijadikan alat pengambil keputusan merupakan kejadian nyata dalam aktifitas perusahaan.

c. Informasi harus memiliki penjelasan yang rinci dan jelas dari setiap aspek peristiwa yang diukurnya.

d. Setiap informasi harus dalam kondisi yang update tidak dalam bentuk yang usang, sehingga penting untuk digunakan sebagai pengambilan keputusan.

e. Dapat dipahami, informasi yang disajikan dalam bentuk yang jelas akan memudahkan orang dalam menginterpretasikannya.

f. Dapat diverifikasi, informasi tersebut tidak memiliki arti kesamaan pengertian bagi pemakainya.

Fungsi sistem informasi didalam akuntansi adalah :

a. Melaksanakan tugas yang diperlukan

Perusahaan tidak memutuskan untuk melaksanakan pengolahan data atau tidak, tetapi harus oleh undang-undang untuk meniliti catatan kegiatannya sebagai cara untuk mencapai dan menjaga pengendalian.

b. Berpegang pada prosedur yang relatif standar

Peraturan dan praktek yang diterima menentukan cara pelaksanaan pengolahan data. Segala jenis organisasi mengolah datanya dengan cara yang pada dasarnya sama.

c. Menangani data yang rinci

Karena berbagai catatan pengolahan data menjelaskan kegiatan perusahaan secara rinci, catatan tersebut, menyediakan jejak audit ( audit trail). Jejak audit adalah krogonoli kegiatan yang dapat ditelusuri dari awal hingga ke awal.

d. Terutama berfokus historis

Data yang dikumpulkan oleh sistem informasi akuntansi apa yang terjadi di masa lampau. Ini terutama terjadi jika pengolahan berkelompok (batch) digunakan.

e. Menyediakan informasi pemecahan masalah yang minimal

Informasi pemecahan yang diberikan minimal adalah pemecahan dari suatu kasus yang sering atau umum terjadi.

3. Pengertian Sistem Informasi Akuntansi

Menurut Bodnar dan Hopwood (2010) yang diterjemahkan oleh Yusuf dan Tambunan, “Sistem Informasi Akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambil keputusan.

Sedangkan menurut Mulyadi (2008) memberikan definisi, “Sistem Informasi Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikooedinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan manajemen perusahaan.

Menurut Hall (2007), sistem informasi akuntansi terdiri dari tiga sub sistem utama yang meliputi :

a. Sistem Pemrosesan Transaksi (Transaction Reporting System)

Sistem ini mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai dari seluruh organisasi.

b. Sistem Pelaporan Buku Besar / Keuangan (General Ledger / Financial Reporting System). Sistem ini menghasilkan laporan keuangan yang tradisional seperti laporan laba rugi, laporan arus kas, pengembalian pajak, dan laporan-laporan lainnya yang ditetapkan oleh hukum. c. Sistem Pelaporan Manajemen (Management Reporting System).

Sistem yang menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan seperti anggaran, laporan harian, dan laporan pertanggungjawaban.

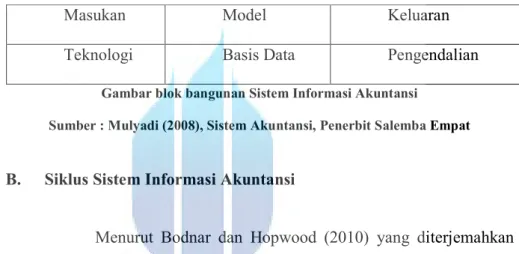

4. Komponen Sistem Informasi Akuntansi

Jogiyanto (2007) mendefinisikan, “komponen sistem informasi akuntansi terdiri dari enam blok yang disebut blok bangunan, yaitu :

a. Blok Masukan (Input Block)

Input mewakili data yang masuk kedalam sistem informasi. Input disini termasuk metode-metode dan media untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

b. Block Model (Model Block)

Blok ini terdiri dari kombinasi prosedur, logika dan model matematika yang akan memanipulasi data input dan data yang tersimpan dibasis data dengan cara yang sudah tentu untuk menghasilkan keluaran yang diinginkan.

c. Blok Keluaran (Output Block)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

d. Block Teknologi (Technology Block)

Teknologi merupakan kotak alat (tool box) dalam sistem informasi. Teknologi digunakan untuk menerima input, menjalani midel, menyimpan dan menakses data, menhasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem keseluruhan. Teknologi terdiri dari tiga bagian utama, yaitu teknisi (humanware / brainware), perangkat lunak (software), dan perangkat keras

(hardware). Teknisi dapat berupa orang-orang yang mengetahui teknologi dan membuatnya dapat beroperasi. Misalnya teknisi adalah operator komputer, programer, operator pengolah data, spesialis telekomunikasi, analis sistem, penyimpanan data, dan lain sebagainya.

e. Blok Basis Data (Database Block)

Basis data merupakan kumpulan dari data yang saling berhugungan dengan yang lainnya. Tersimpan diperangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Data perlu disimpan dalam basis data untuk keperluan penyediaan informasi lebih lanjut. Data didalam basis data perlu diorganisasi sedemikian rupa, supaya informasi yang dihasilkan berkualitas. Organisasi basis data yang baik juga berguna untuk efisiensi kapasitas penyimpanannya. Basis data diakses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut DBMS (Database Management System).

f. Blok Kendali (Control Block)

Banyak hal yang dapat merusak sistem informasi seperti bencana alam, tempratur air, debu, kecurangan-curangan, kegagalan sistem itu sendiri, kesalahan-kesalahan, ketidak efisienan, dan sabotase. Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah

ataupun terlanjur terjadi kesalahan-kesalahan cepat dapat langsung diatasi.

Keterangan Jogiyanto diatas sesuai dengan pendapat Mulyadi (2008) yang juga mengemukakan adanya enam komponen utama dalam sistem informasi akuntansi dan menggambarkan hubungan antar blok-blok tersebut seperti dibawah ini :

Masukan Model Keluaran

Teknologi Basis Data Pengendalian

Gambar blok bangunan Sistem Informasi Akuntansi

Sumber : Mulyadi (2008), Sistem Akuntansi, Penerbit Salemba Empat

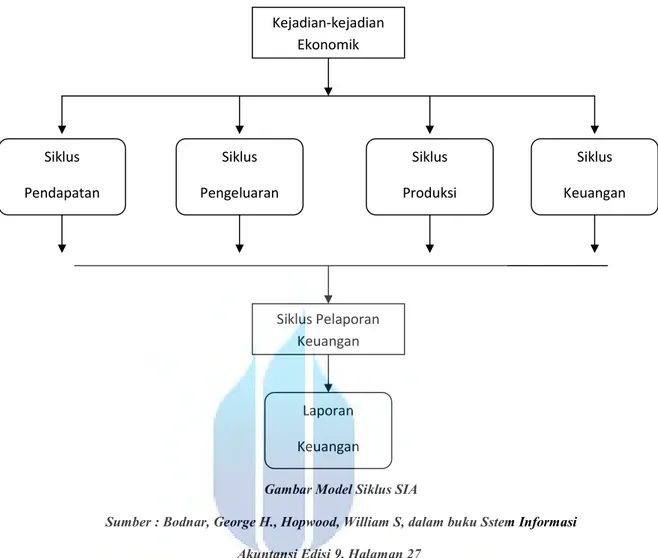

B. Siklus Sistem Informasi Akuntansi

Menurut Bodnar dan Hopwood (2010) yang diterjemahkan oleh Yusuf dan Tambunan menyatakan, “Sistem Informasi Akuntansi meliputi beragam aktivitas yang berkaitan dengan siklus-siklus pemrosesan transaksi meskipun tidak ada dua organisasi yang identik, tetapi sebagian besar mengalami jenis kejadian ekonomi yang serupa. Kejadian-kejadian ini menghasilkan transaksi-transaksi yang dapat dikelompokan menjadi empat siklus umum bisnis yang meliputi, yaitu :

a. Siklus Pendapatan

Kejadian-kejadian yang berkaitan dengan pendistribusian barang dan jasa dari entitas-entitas lain dan pengumpulan pembayaran yang berkaitan.

b. Siklus Pengeluaran

Kejadian-kejadian yang berkaitan dengan perolehan barang dan jasa dari entitas lain dan pelunasan kewajiban-kewjiban yang berkaitan.

c. Siklus Produksi

Kejadia-kejadian yang berkaitan dengan pengupahan sumber daya menjadi barang dan jasa.

d. Siklus Keuangan

Kejadian-kejadian yang berkaitan dengan perolehan dan manajemen dana, modal, termasuk kas.

Gambar Model Siklus SIA

Sumber : Bodnar, George H., Hopwood, William S, dalam buku Sstem Informasi Akuntansi Edisi 9, Halaman 27

C. Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

Sistem Informasi Akuntansi yang baik harus didukung dengan sistem pengendalian intern yang baik juga. Berikut ini akan dijelaskan mengenai definisi dari pengendalian intern mencakup kebijakan, praktik, dan prosedur perusahaan.

Kejadian-kejadian Ekonomik Siklus Pendapatan Siklus Pengeluaran Siklus Produksi Siklus Keuangan Siklus Pelaporan Keuangan Laporan Keuangan

Menurut America Institute Of Certificate Public Account (AICPA) yang diterjemahkan oleh Jogiyanto (2007) mendefinisikan, “Pengendalian Intern meliputi struktur organisasi dan semua metode-metode yang terkodinir serta ukuran-ukuran yang ditetapkan didalam suatu perusahaan untuk tujuan menjaga keamanan harta kekayaan milik perusahaan, memeriksa ketepatan dan kebenaran data akuntansi, meningkatkan efesiensi operasi kegiatan, dan mendorong ditaatinya kegiatan-kegiatan manajemen yang telah ditetapkan”.

Menurut Mulyadi (2008), “Sistem Pengendalian Intern meliputi struktur organisasi, metode-metode dan ukuran ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan kehandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhi kebijakan manajemen”.

Dengan mengacu kepada definisi diatas, maka secara garis besar dapat dirumuskan empat fungsi, yaitu :

a. Untuk melindungi harta perusahaan dari tindakan dan keadaan yang merugikan, misalnya : pencurian, kerusakan, dan kecurangan.

b. Untuk memeriksa, meneliti kecermatan dan kehandalan data akuntansi sehingga informasi yang disajikan dapat diandalkan dalam pengambilan keputusan dan penyusunan laporan keuangan.

c. Untuk meningkatkan efisiensi usaha. Misalnya melalui penyusunan prosedur dan ketentuan yang tepat dan jelas serta menghilangkan hambatan-hambatan yang ada semaksimal mungkin.

d. Untuk mendorong ditaatinya kebijakan manajemen yang telah digariskan, hal ini berguna agar perusahaan dapat berkembang sesuai dengan tujuannya.

2. Tujuan Sistem Pengendalian Intern

Jogiyanto (2007) mendefinisikan, Pengendalian intern dibagi menjadi dua bagian, yaitu :

a. Pengendalian Akuntansi

Pengendalian akuntansi mempunyai tujuan utama mengamankan aset perusahaan dan menjamin kebenaran serta ketepatan dari data akuntansi. Untuk dapat berfungsi dengan baik, pengendalian akuntansi perlu dirancang sedemikian rupa sehingga memberikan jaminan yang cukup beralasan atau meyakinkan terhadap :

1. Transaksi-transaksi dilaksanakan sesuai dengan wewenang manajemen, baik yang sifatnya umum ataupun yang sifatnya khusus. 2. Transaksi-transaksi perlu dicatat untuk :

a) Penyusunan laporan keuangan yang sesuai dengan prinsip-prinsip akuntansi yang diterima umum atau kriteria-kriteria lain yang diperlukan untuk penyusunan laporan keuangan tersebut.

b) Menjaga pertanggung jawaban atas harta kekayaan.

3. Pemakaian harta kekayaan perusahaan hanya diizinkan bila ada wewenang dari manajemen.

4. Harta kekayaan perusahaan menurut catatan dibandingkan dengan harta kekayaan yang ada disetiap periode tertentu, dan tindakan yang perlu dilakukan bila ada perbedaan-perbedaan.

5. Pengendalian administratif mempunyai tujuan utama meningkatkan efisiensi operasional kegiatan dan mendorong ditaatinya kebijaksanaan manajemen yang telah ditetapkan. Pengendalian administratif merupakan pengendalian yang mendukung pengendalian akuntansi yang berorientasi pada manajemen. Dengan ditaatinya kebijaksanaan manajemen yang telah ditetapkan diharapkan kebenaran dan ketepatan data dapat terwujud dan kemungkinan kecurangan-kecurangan lebih kecil sehingga keamanan harta kekayaan milik peusahaan dapat direalisir..

Mulyadi (2008) menjelaskan empat elemen sistem pengendalian intern yang terdiri dari :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, hutang, pendapatan, dan biaya.

c. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

3. Pengendalian Intern Sistem Informasi Berbasis Komputer

Pengendalian intern pada sistem informasi berbasis komputer dibedakan menjadi dua (Jogiyanto 2007) yaitu :

a. Pengendaian Umum (General Control)

Merupakan pengendalian akuntansi yang mempunyai tujuan keamanan dari harta kekayaan milik perusahaan, pengendalian ini terdiri dari :

1) Pengendalian organisasi, yang dapat dicapai bila ada pemisahan tugas dan tanggung jawab yang jelas antar bagian untuk pengotorisasian, penyimpanan, pelaksanaan, dan pencatatan atas setiap transaksi.

2) Pengendalian dokumentasi, yaitu dengan penggunaan formulir bernomor urut tercetak.

3) Pengendalian perangkat keras, merupakan pengendalian yang sudah dipasang dalam komputer itu oleh pabrik pembuatannya untuk mendeteksi kesalahan atau tidak berfungsinya perangkat keras.

4) Pengendalian keamanan fisik, pengendalian ini dilakukan untuk mencegah terjadinya pencurian, sabotase, kegagalan arus listrik,

api, dan bencana alam. Teknik pengendaliannya meliputi : pengawasan terhadap pengaksesan fisik, pengaturan lokasi fisik, dan penerapan alat-alat pengamanan.

5) Pengendalian keamanan data, dilakukan agar data yang tersimpan tidak hilang, rusak dan diakses oleh orang yang tidak berhak. Pembatasan pengaksesan hanya bagi personil yang berwenang, proteksi data, back up data, dan recovery merupakan cara pengendalian keamanan data.

b. Pengendalian Aplikasi (Application Control) 1) Pengendalian Input

a. Mengecek kebernaran data, baik yang dilakukan manual maupun yang dilakukan oleh program komputer melalui echo check.

b. Mengecek antara hubungan item-item data input yang dimasukkan kekomputer melalui logical check.

c. Memeriksa urutan dari record-record data yang dimasukkan ke komputer dengan menggunakan sequence check.

2) Pengendalian Proses

a) Penggunaan control total check untuk mendeteksi apakah semua data yang diolah telah lengkap dan telah benar.

b) Matching Check sebagai alat kontrol pemasukan data, yang akan menghasilkan laporan penyimpangan apabila data

masukan tidak sesuai dengan program yang dijalankan oleh komputer. Limit and reasonable check untuk mendeteksi nilai kewajaran dari hasil pengolahan.

3) Pengendalian Output

a) Laporan harus tepat waktu, dimana laporan diberi tanggal kapan dibuat, sehingga distribusi laporan yang terlambat dapat diketahui oleh pemakainya.

b) Sebelum laporan dicetak dan diserahkan kepada pihak yang berkepentingan, maka laporan harus diperiksa kembali.

c) Laporan yang dihasilkan perlu diawasi distribusinya agar yang menerima laporan yang berhak atau berwenang saja.

D. Sistem Informasi Akuntansi Pembelian

Menurut Bodnar dan Hop Wood yang diterjemahkan oleh Yusuf dan Tambunan (2010), Sistem informasi pembelian mencakup lima fungsi dasar berikut ini :

a. Pengajuan kebijakan dan otorisasi b. Proses tender sampai dengan pembelian

c. Perbandingan rincian faktur dari pemasok dengan order pembelian dan laporan penerimaan

e. Mempersiapkan cek yang harus kepemasok dan membatalkan dokumen-dokumen lainnya untuk menghindari pembayaran berganda.

Selanjutnya dapat dijabarkan secara garis besar sistem informasi pembelian terdiri atas :

1. Dokumen Yang Digunakan

Dokumen-dokumen yang digunakan dalam sistem pembelian adalah:

a. Surat permintaan pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang tersebut dalam surat tersebut.

b. Surat permintaan penawaran harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulang kali terjadi (tidak repetitif), yang menyangkut jumlah rupiah pembelian yang besar.

c. Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih.

d. Laporan penerimaan barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi syarat (jenis, spesifikasi, mutu, dan kuantitas seperti yang tercantum dalam surat order pembelian).

e. Surat perubahan order pembelian

Dokumen ini digunakan oleh fungsi pembelian jika ada perubahan terhadap isi surat order yang sebelumnya telah ditebitkan,. Perubahan tersebut dapat berupa perubahan kuantitas, jadwal penyerahan barang, spesifikasi, pengantian atau hal lain yang berkaitan dengan perubahan desaign taua bisnis.

f. Bukti kas keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga sebagai perintah pengeluaran kas untuk pembayaran hutang kepada pemasok dan sekaligus surat pemberitahuan kepada pemasok mengenai pembayaran.

g. Cek

Cek merupakan dokumen yang digunakan memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek tersebut.

2. Jaringan Prosedur Pembelian

Menurut Mulyadi (2008), “Prosedur adalah suatu urutan kegiatan biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusaaan yang terjadi berulang-ulang”.

Mulyadi (2008) juga mengatakan bahwa suatu sistem terdiri dari suatu prosedur-prosedur (jaringan prosedur) yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan perusahaan.

Jaringan prosedur yang membentuk sistem pembelian adalah

a. Prosedur permintaan pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian.

b. Prosedur permintaan penawaran harga dan pemilihan pasok

Dalam prosedur ini, fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi

mengenai harga barang dan berbagai syarat pembelian lain. Setelah itu fungsi pembelian menyeleksi penawaran yang lebih menguntungkan dan akhirnya memilih pemasok yang akan ditunjuk.

c. Prosedur order pembelian

Dalam prosedur ini, fungsi pembelian mengirimkan surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada unit-unit lain dalam perusahaan mengenai order pembelian yang sudah dikeluarkan perusahaan. Fungsi-fungsi yang diberitahu umumnya fungsi penerimaan, fungsi gudang, dan fungsi pencatat hutang usaha.

d. Prosedur penerimaan barang

Fungsi penerimaan melakukan pemeriksaan terhadap jenis barang, kuantitas barang, dan fisik barang yang diterima dari pemasok dengan membandingkannya dengan surat order pembelian, dan kemudian membuat laporan penerimaan barang.

e. Prosedur pencatatan utang

Fungsi akuntansi memeriksa dokumen-dokumen yang berkaitan dengan pembelian seperti faktur dari pemasok, surat order pembelian, dan laporan penerimaan barang. Setelah itu fungsi akuntansi melakukan pencatatan hutang usaha dan mengarsip dokumen sumber sebagai catatan hutang.

f. Prosedur pembuatan bukti kas keluar

Prosedur ini meliputi pengumpulan dokumen-dokumen pendukung oleh bagian pembelian dan menyerahkan kepada bagian hutang usaha. Kemudian bagian hutang usaha membuktikan bukti kas keluar berdasrkan dokumen-dokumen pendukung tersebut dan menyerahkan kepada bagian kasir untuk membuat cek.

g. Prosedur pembayaran kas

Dalam bagian ini bagian kasir membuat cek, meminta tanda tangan kepada pejabat berwenang, dan menyerahkan cek tersebut kepada kreditur yang namanya tercantum pada kas keluar.

h. Prosedur pencatatan pengeluaran kas

Dalam prosedur ini fungsi akuntansi mencatat pengeluaran kas didalam jurnal pengeluaran kas.

3. Pengendalian Intern Atas Pembelian

Sistem pembelian dimulai dari adanya kebutuhan atas suatu barang sampai barang yang dibeli diterima. Sistem pembelian dilaksanakan melalui beberapa bagian perusahaan. Bagian-bagian yang terkait dalam transaksi pembelian adalah bagian pembelian, bagian penerimaan barang, bagian gudang, pemasok, dan bagian akuntansi. Pengendalian Intern atas pembelian yang harus dilakukan terdiri dari :

a. Dilakukan pemisahan tugas dan fungsi serta tugas dari bagian-bagian yang berhubungan dengan bagian pembelian, serta transaksi harus dilaksanakan oleh lebih dari satu bagian. Misalnya bagian pembelian harus dipisah dengan bagian penerimaan.

b. Dilakukan otorisasi dan prosedur pencatatan dengan tujuan agar setiap transaksi telah disetujui oleh yang berwenang dengan membubuhi tandatangannya pada dokumen sumber atau dokumen pendukung. c. Perlu dilakukan praktek sehat dengan menggunakan formulir

bernomor urut tercetak, barang hanya diperiksa dan diterima oleh fungsi penerimaan jika telah menerima tembusan surat order pembelian pada fungsi bagian pembelian.

d. Dilakukan pemeriksaan terhadap kebenaran pencatatan disemua dokumen dan telah diperiksa terlebih dahulu pada formulir sebelum hutang tersebut dicatat oleh perusahaan.

4. Sistem Pelaporan

Bodnar dan Hopwood yang diterjemahkan oleh Yusuf dan Tambunan (2010) menguraikan tentang sistem pelaporan yang dapat dijabarkan sebagai berikut :

“Laporan merupakan saran interaksi yang paling penting antara suatu sistem informasi dengan pemakai informasi dari sistem tersebut”. Pelaporan merupakan distribusi formal dari informasi berbagai pemakai dalam suatu organisasi.

a. Laporan Pengendalian

Laporan ini membantu manajer meyakinkan dirinya bahwa operasi berjalan sesuai rencana. Seluruh laporan pengendalian memiliki elemen tertentu yang umum, standar dan hasil pelaksanaan kerja sesungguhnya.

b. Laporan Operasional

Laporan ini berfokus pada keadaan operasi sekarang dalam perusahaan. Tujuannya adalah membantu para individu dalam melakukan aktivitas operasional sehari-hari.